СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 Банковская система Российской Федерации

1.1 Понятие и функции банковской системы

1.2 Структура банковской системы в Российской Федерации

1.3 Банковское регулирование и надзор на территории Российской Федерации

ГЛАВА 2

Банковские счета в Российском праве

2.1 Понятие и виды банковских счетов

2.2 Банковские операции по счетам

ГЛАВА 3 Правовые основы функционирования банковских счетов

3.1 Правовое регулирование банковских счетов

3.2 Нормативно-правовое регулирование договора банковского счета

3.3 Проблемы правового регулирования банковских счетов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Порядковая нумерация счетов в зависимости от организационно-правовой формы собственности организации

ВВЕДЕНИЕ

Актуальность выбранной тематики работы определяется положительным ростом банковского сектора Российской экономики. Существующие сегодня экономические процессы напрямую завязаны на банковском секторе, как в прямом, так и в переносном смысле. Каждая организация использует в своей деятельности определенные банковские счета, сопоставимо собственным потребностям. Каждая кредитная организация, тоже использует определенные банковские счета, но для собственных целей. В совокупности, «набор счетов» –

это и есть банковская система. Большое значение для развития экономики имеет эффективно действующая банковская система.

Банковское законодательство Российской Федерации не страдает пробелами и недостатками, но иногда проявляется в периодических банковских кризисах и крахах, сказывающихся на экономике в целом. В связи с этим, крайне актуальной задачей представляется изучение современного банковского законодательства, его совершенствование и модернизация.

Правовые механизмы регулирования и функционирования банковской системы в целом на территории Российской федерации – по своей сути это и есть механизм работы всей банковской системы. Начиная от работы конкретного физического лица как субъекта хозяйственных отношений, до вполне определенных межбанковских расчетов банковских учреждений.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля–

продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Реклама

Раскрыть понятие банковской системы РФ, раскрытие определенных видов банковских счетов, позволит в совокупности посмотреть на весь этот сложный механизм правового регулирования банковских счетов и выделить в нем «узкие» места, которые могли бы быть доработаны до совершенства.

Цель работы - комплексный анализ правовых механизмов работы банковских счетов на территории Российской Федерации, определение «узких» мест в правовом регулировании различных видов банковских счетов.

Для достижения поставленной цели перед выпускной работой были поставлены следующий ряд задач:

1) анализ механизмов работы и механизмов правового регулирования деятельности банковской системы в целом и отдельных структурных частей на территории Российской Федерации;

2) исследование особенностей функционирования, заключения контроля и регулирования различных видов банковских счетов банковских счетов;

3) изучение нормативно-правовой базы института «банковского счета» на территории Российской Федерации.

Современное законодательство решает огромное количество задач поставленных перед банковской системой в целом и «маленьким шурупчиком» в данной системе – банковским счетом в частности.

Для решения поставленных задач был применен формально-юридический метод исследования с дедуктивным подходом при выявлении проблемных мест нормативно-правового регулирования института банковского счета.

Предметом квалификационной работы является совокупность правовых норм на территории Российской Федерации. Объектом – общественные отношения, возникающие как в процессе работы со счетом, так и на начале возникновения потребностей в расчетах по нему.

С самого начала формирования Российской банковской системы, ведущие специалисты высших учебных заведений, научно-исследовательских институтов, государственных учреждений формировали свою позицию основанную на актуальных нормах законодательства и не только в теоретических конспектах. Теоретическую основу данной работы составили труды таких авторов как: О.И.Лаврушина, А. И. Балабанов, Е.Ф.Жукова, Г.Г. Коробовой, Г.Н. Белоглазовой, М.П. Березина, В.В. Иванов. В нормативную основу работы были взяты: Часть 1, 2 Гражданского кодекса Российской Федерации; Налоговый кодекс Российской Федерации; Бюджетный кодекс Российской Федерации; Уголовный кодекс Российской Федерации; Кодекс об Административных правонарушениях; Федеральный закон о Банках и банковской деятельности; Федеральный закон о Центральном банке Российской Федерации; Федеральный закон о легализации деятельности полученной преступным путем; Инструкции и положения ЦБ РФ.

Реклама

В связи с актуальностью выбранной темы в ближайшие несколько лет, так как банковский сектор страны, только-только, начинает набирать обороты и выходить из затруднительных для каждого моментов экономического упадка наиболее актуальным и потребным будет универсализация банковских механизмов. Практическая значимость данной работы представляет собой конкретное предложение по законодательному регулированию механизмов функционирования банковских счетов и как следствие универсализации работы банковского счета и банковской системы.

ГЛАВА 1. Банковская система Российской Федерации

1.1 Понятие и функции банковской системы

«Банковская система» –

одно из центральных определений в понимании банковского дела. В современной Российской банковской системе коммерческие банки, в рыночной экономике, взаимосвязаны и взаимозависимы друг с другом, при осуществлении межбанковских расчетов.

Если основываться на положениях Центрального банка и Федеральных законах, банковской системе можно дать следующее определение: банковская система государства –

это множество разнообразных финансово-

кредитных институтов, работающих в рамках всеобщего денежно-

кредитного механизма [37, с. 28]. Основой финансово-

хозяйственной деятельности всей страны является банковская система страны. К ключевым задачам всех банковских систем относятся:

–

организация эффективной и постоянной работоспособности системы расчетов в народном хозяйстве на территории всей страны;

–

сосредоточение временно свободных денежных ресурсов в стране;

–

кредитование производств, обращения товаров и потребностей физических лиц.

В соответствии с Федеральным законом «О Центральном банке РФ», составляющими банковской системы являются:

1) Центральный банк Российской федерации;

2) кредитные организации;

3) сообщества кредитных организаций.

Таким образом, банковская система в Российской Федерации представляет собой совокупность разных типов кредитных учреждений и национальных банков, функционирующих в рамках одного кредитно-денежного механизма. Банковская система охватывает Центральный банк, сеть коммерческих банков и иных кредитно-

расчетных центров. Задачи ЦБ:

–

проведение государственной эмиссионной политики;

–

проведение валютной политики;

–

регулирование экономики;

–

выполнение функций ядра резервной системы.

Коммерческие банки проводят разнообразные виды банковских услуг. Конституция Российской Федерации, Федеральный закон «О Центральном банке Российской Федерации» и другие нормативные акты Банка России обеспечивают правовое регулирование банковской деятельности. Взаимозависимость банков проявляется в осуществлении межбанковских расчетов и предоставлении займов на рынке межбанковских кредитов.

В настоящее время банки предоставляют большое количеством разных операций, таких как:

–

организация денежного оборота;

–

обеспечение кредитных отношений;

–

осуществление финансирования народного хозяйства;

–

проведение страховых операции;

–

купля–

продажа ценных бумаг;

–

посредничество;

–

многие другие.

Сегодня банк представляет собой самостоятельную, независимую, коммерческую организацию, у которой, как и любой производственной организации, есть свой продукт. Банковским продуктом является формирование денежной массы и коммерческие услуги: предоставления различных кредитных продуктов, поручительств, гарантий и другие.

Благодаря тому, что банки расположены ближе всего к потребностям бизнеса, они имеют возможность подстраиваться под потребности меняющейся конъюнктуры рынка. Банк – это финансовое предприятие, которое сосредотачивает в себе свободные денежные средства, для того, чтобы в дальнейшем предоставить их организациям в виде кредитов [38, с. 86]. Также банк выступает посредником во взаимных расчетах и платежах между организациями или отдельными лицами. Одним словом, банк – это организация, созданная для привлечения и размещения денежных средств от своего имени на установленных условиях.

Следовательно, банк, как часть структуры банковской системы в целом – наиболее важный и необходимый участник рыночных отношений, приводящий в движение взаимосвязи банковской системы.

Исходя из деятельности основных взаимосвязанных элементов банковской системы, основная ее функция заключается в посредничестве в передвижении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям.

1.2 Структура банковской системы в Российской Федерации

Банки в современной жизни играют роль не просто случайного набора кредитных учреждений, а действительной банковской системы, которая состоит из большого количества элементов с отношениями и связями, образующими единое целое.

В соответствии с Федеральным законом «О Центральном банке Российской Федерации», банковская система охватывает: Центральный банк, кредитные учреждения и их сообщества [40, с. 18]. Банковская система России, в реальности, очень насыщена разнообразными финансовыми элементами.

Банки подразделяются на узкоспециализированные и универсальные. Узкоспециализированные банки сосредотачивают свою деятельность на одной или нескольких банковских операциях, универсальные же банки осуществляют широкий спектр банковских услуг.

Некоторые банки, изначально создаются как специализированные коммерческие банки, например, для обслуживания конкретной отрасли –

такой как Внешторгбанк (Банк для внешней торговли); для обслуживания только розничных клиентов (Хоум кредит энд финанс Банк, ВТБ 24) и другие, в зависимости от приоритетов, поставленных собственниками банка. В настоящее время банки предоставляют почти все виды банковских операций для всех видов клиентов и различных отраслей экономики, постепенно превращаясь в универсальные. Это делается для того, чтобы расширять и развивать клиентскую базу и иметь возможность привлекать новые ресурсы.

Центральный банк –

это банковское учреждение, которое выполняет функции государственного органа и полностью принадлежит государству. ЦБ обладает монопольным правом на выпуск национальной валюты, а также проводит государственную политику регулирования кредитно–

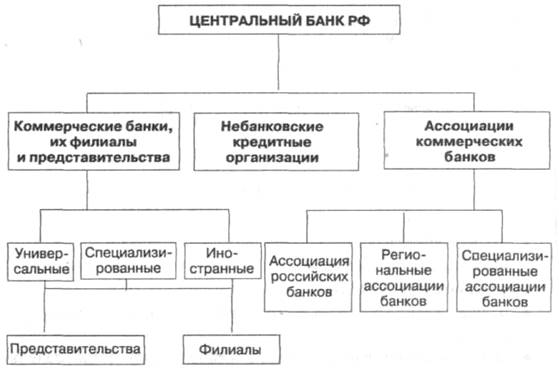

денежной сферы и валютных отношений [37, с. 33]. Не маловажными функциями Центрального банка являются: содержание золотовалютных резервов, работа в направлении управления государственным долгом и бюджетное обслуживание государства (см. рисунок 1.1)

Основными участниками кредитной системы, которые выполняют большинство банковских операций, являются коммерческие банки. Основные, наиболее известные и исторически сложившиеся функции коммерческих банков это:

–

предоставление займов промышленным и торговым предприятиям;

–

содействие в проведении расчетов между организациями;

–

прием вкладов.

Выделяют следующие отличительные критерии коммерческих банков:

–

по способу формирования уставного капитала;

–

по специализации;

–

по направлениям осуществляемых операций;

Рисунок 1.1 – Структура банковской системы в Российской Федерации

–

по территориальной принадлежности;

–

другие принципы.

Страховые компании, инвестиционные фонды, брокерские, дилерские конторы представляют собой специализированные кредитно–

финансовые учреждения, как и банки, которые осуществляют переведение денежных средств внутри рынка.

Банки имеют два существенных отличительных признака относительно других финансовых учреждений. Во-первых, банки размещают свои собственные долговые обязательства, а во-вторых – банки принимают на себя обязательства с постоянным объемом долга перед корпоративными и частными клиентами, например, при размещении денежных средств клиентами банка на депозит.

Усиление позиций и роли ассоциаций, как саморегулирующих организаций, представляющих интересы субъектов хозяйствования того или иного сектора экономики, является одной из важнейших особенностей национальной банковской системы России. Это связано с тем, что объединения банков позволяют высвободить учреждения государственной власти от многих функций. К таким функциям можно отнести разработку и введение норм регулирования и контроля отдельных элементов деятельности таких как: принципы этики бизнеса, стандартизация, подготовка высококвалифицированного персонала или качество услуг, оказываемых банками, и многие другие.

Банковская ассоциация – это общественная некоммерческая организация, членами которой являются коммерческие банки. Ассоциации создаются с целью согласованности и улучшения деятельности, входящих в нее банков, в том числе для отстаивания интересов в органах исполнительной, законодательной или судебной власти [55, с. 18]. Можно определить следующие ключевые направления работы сообществ банков.

Взаимодействия с различными институтами государственной власти, которые позволяют оказывать влияние на ход принятия решений, связанных с регулированием различных сторон деятельности банков.

С целью оказания влияния на принятие законодательных актов, которые могут оказать воздействие на интересы банковских учреждений и их потенциальных и действующих клиентов, банковские ассоциации часто представляют свои интересы в органах законодательной власти. В данном случае, не исключается создание союзов с аналогичными ассоциациями и объединениями, для более эффективного лоббирования общих интересов.

Защита интересов банков в судах, в случаях, когда рассматриваемые дела затрагивают аспекты арбитражной и судебной практики, имеющие общенациональную важность для банковской отрасли всей страны.

Для объективного отражения реального положения в банковском секторе и конкурентных возможностей банков, банковские ассоциации тесно взаимодействуют и регулярно контактируют с Центральным банком РФ и другими государственными учреждениями, которые ответственны за принятие нормативных актов, в значительной степени влияющих на работу коммерческих банков.

Для опубликования точек зрения представителей банковского сектора о принципах и результатах работы банков; их взаимоотношениях с клиентами и деловой средой ассоциации банков тесно сотрудничают со средствами массовой информации. Также эти действия помогают сформировать в обществе доверительные отношения к банковскому сектору в целом, и к отдельным финансовым институтам, в частности.

Постоянный процесс профессиональной подготовки специалистов банковского сектора. Сюда относятся не только профильное обучение, но и частое развитие квалификации, путем организации и проведения конференций и семинаров, на которых у лучших сотрудников банков есть реальная возможность обменяться своим идеями и опытом. Вышеуказанные мероприятия проводятся для сотрудников банков, занятых в различных направлениях деятельности банков, от топ-

менеджеров до рядовых специалистов.

Предоставление платных услуг банкам-членами ассоциаций, которые позволяют не только улучшить качество, но и понизить себестоимость оказываемых услуг.

1.3 Банковское регулирование и надзор на территории Российской Федерации

Центральный Банк Российской Федерации (далее ЦБ РФ) является основным органом, выполняющим функции надзора и регулирования в банковском секторе на территории всей России. Вне зависимости от того, на территории какой страны расположен Центральный банк, он всегда совмещает в себе черты государственного учреждения и коммерческой банковской организации. Практически всегда уставный капитал Центрального банка принадлежит государству, но возможность участия коммерческих банков и иных финансовых учреждения в качестве акционеров не исключается законодательством. Наиболее распространенная форма собственности для центрального банка –

акционерное общество, наделенное специальными полномочиями. Руководитель Центрального банка назначается либо главой государства, либо парламентом, а сам Центральный банк подчиняется либо парламенту, либо специальной комиссии, образованной парламентом. В законодательстве многих развитых стран Запада, правительству предоставлена возможность отбора кандидатов на должность руководителя Центрального банка.

Уровень самостоятельности центральных банков различается в зависимости от страны – от Банка Франции, который находится в полной зависимости от правительства, до максимально автономного Немецкого Федерального банка. Банки России и Англии расположены в этом ряду в середине списка. В вопросе самостоятельности Центральных банков, ключевое значение имеет понятное законодательное разграничение банковской системы и государственных финансов, а именно ограничение возможности использования средствами Центрального банка правительством [49, с. 81].

Имущество Центрального Банка и его Уставный капитал в Российской Федерации являются федеральной собственностью, которую ЦБ РФ использует на правах владения, использования и распоряжения. Банк России обеспечивает свои расходы собственными доходами.

Центральный Банк РФ осуществляет регулирование банковской сферы, путем создания обязательных нормативных актов. Правовое место и фактическое положение, занимаемые ЦБ РФ в финансово–

кредитной системе России, в настоящее время, практически не отличаются от аналогичного положения в странах, которые входят в семерку наиболее развитых. Те небольшие отличия, которые существуют, объяснятся историческим развитием банковской системы в нашей стране.

Совет директоров является Высшим органом Центрального Банка РФ. Он является коллегиальным органом, определяющим стратегические направления деятельности Банка России и осуществляющим управление и руководство Банком России.

Кандидатура для назначения на позицию Председателя Банка России представляется президентом РФ, а после этого простое большинство голосов депутатов Государственной Думы, определяет Председателя Банка России и назначает на эту должность на срок четыре года.

В систему Банка России включатся:

–

центральный аппарат;

–

территориальные организации (например, Национальные банки республик);

–

расчетно-

кассовые центры;

–

вычислительные центры;

–

подразделение безопасности;

–

Российское объединение инкассации (Росинкасс);

–

учебные организации;

–

другие учреждения, наличие которых необходимо для бесперебойной работы Банка России.

Организация и поддержание стабильной банковской системы, защита интересов заемщиков и вкладчиков – главные цели банковского регулирования и надзора, которые стоят перед ЦБ РФ [56, c 19].

C целью поддержания стабильности кредитных организаций, расположенных на территории Российской Федерации, ЦБ РФ осуществляет непрерывный контроль за соответствием, кредитными учреждениями, банковских нормативных актов. Банк России имеет возможность установления обязательных нормативов для кредитных учреждений, например, такие:

–

минимальный размер уставного капитала для новых кредитных организаций;

–

минимальный размер собственных средств для действующих кредитных организаций;

–

минимальный размер резервов, создаваемых под активы с высокой степенью риска;

–

максимальный размер риска на одного кредитора (вкладчика);

–

максимальный размер риска на одного заемщика/группу связанных заемщиков;

–

максимальный размер крупных кредитных рисков;

–

максимальный размер привлеченных денежных вкладов населения;

–

максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам.

–

нормативы ликвидности кредитной организации;

–

нормативы достаточности капитала;

–

нормативы использования собственных средств банков для приобретения долей других юридических лиц;

–

предельный размер неденежной части уставного капитала.

Важнейшими задачами для Банка России являются: защита и обеспечение устойчивости национальной валюты (рубля), в том числе его покупательской способности и курса по отношению к иностранным валютам (в первую очередь, к доллару и евро); рост и развитие банковской системы Российской Федерации; обеспечение эффективной и бесперебойной работы системы расчетов [57, c. 188].

Из основных целей и задач деятельности Центрального Банк России вытекают следующие функции:

1) разработка и проведение единой государственной кредитно-денежной политики, обращенной на обеспечение стабильности рубля, совместно с Правительством РФ;

2) проведение монопольной эмиссии наличных денежных средств и организация их обращения;

3) организация системы рефинансирования, являясь заимодателем для кредитных организаций;

4) установление правил ведения расчетов на территории Российской Федерации;

5) установление правил осуществления банковских операций, бухгалтерской отчетности и учета для всей банковской системы;

6) государственная регистрация новых кредитных организаций и перерегистрация действующих;

7) лицензирование кредитных организаций и организаций, которые занимаются их аудитом;

8) осуществление надзора за работою кредитных учреждений;

9) регистрация эмиссию ценных бумаг кредитными организациям;

10) осуществление всех видов банковских операций, для исполнения основных задач Банка России;

11) валютное регулирование;

12) определение порядка осуществления расчетов с иностранными государствами;

13) разработка прогноза платежного баланса Российской Федерации;

14) проведение анализа и прогнозирование состояния экономики России;

15) опубликование статистических данных

.

Единственным законным средством платежа на территории Российской Федерации являются банкноты и монета Банка России, они принимаются по нарицательной стоимости при осуществлении всех видов расчетов. Обеспечены монеты и банкноты активами Центрального Банка.

Печать наличных денежных средств, обеспечение их обращения и изъятия из обращения на территории России, в целях осуществления денежного обращения Российской Федерации, могут осуществляться только Банком России по решению Совета директоров. Эта функция является одной главных для него.

Для организации грамотного, упорядоченного обращения денежной наличности в стране, на Банк России возложен следующий функционал:

–

организация и прогнозирование производства, хранение и перевозка монет и банкнот, формирование их резервных фондов;

–

регламентация правил перевозки, инкассации и хранения наличных денег для кредитных организаций;

–

определение признаков подлинности денежных знаков, а также порядка их замены;

–

установление режима ведения кассовых операций для кредитных учреждений.

Нормативы обязательных резервов, депонируемых в Банке России, а также процентные ставки по операциям Банка России являются центральными методами и инструментами ведения кредитно-

денежной политики ЦБ РФ. Процентная политика используется Банком России для влияния на рыночные процентные ставки с целью укрепления курса рубля.

В международной практике часто встречаются ситуации, когда многие административные полномочия, направленные на управление финансово-

кредитной системой, распределены между всевозможными финансовыми и нефинансовыми институтами. В то время как, российское законодательство делегировало этот функционал только на Центральный банк Российской Федерации. В результате такой организации кредитной системы Российской федерации Банк России и коммерческие банки оказываются в приневоленном противостоянии, что, очевидно, значительно снижает доверие ко всей действующей системе.

Банковская система РФ в настоящее время является одной из важнейших сфер национального хозяйствования государства. Банковская система управляет системой расчетов и платежей в стране, в чем и заключается ее практическая роль. Взаимозависимые и взаимосвязанные друг с другом коммерческие банки, действуют на основании утвержденной денежно-кредитной политикой государства; урегулируют движение денежных средств; влияют на быстроту оборота, эмиссию и общую массу денежных средств, включая объем наличных денег, которые находятся в обращении.

Рыночные отношения могут эффективно воздействовать на экономику народного хозяйства, только в случае стабильного роста денежной массы, который, в свою очередь, является залогом понижения темпов инфляции, а также обеспечения устойчивого уровня цен [60, c.39]. В современной банковской системе банки предлагают своим клиентам многопрофильные продукты и услуги. Спектр предлагаемых продуктов широк: от традиционных расчетно-

кассовых и судно-

депозитарных операций, являющихся основой банковского дела, до последних форм кредитно–

денежных и финансовых инструментов, которые используются банковскими структурами.

ГЛАВА 2. Банковские счета в Российском праве

2.1 Понятие и виды банковских счетов

Банковский счет является основой взаимоотношений банка и клиента. Банковский счет представляет собой записи о денежных средствах клиента, эти записи могут свидетельствовать о наличии денежных средств и соответствующем размере требований клиента к банку, либо о недостаточности денежных средств и соответствующем размере требований банка к клиенту.

Банковский счет можно рассматривать как способ бухгалтерского учета денежных средств и материальных ценностей. Счета, на которые клиенты помешают свои вклады, кроме отмеченной функции выполняют и другую роль [39, c. 282]. Это, прежде всего договоры. Можно выделить счета, предназначенные для расчетных операций: расчетные, текущие, текущие валютные, корреспондентские и счета финансирования капитальных вложений. Их открытие всегда сопровождается заключением договора банковского счета. Именно о них идет речь в гл. 45 Гражданского Кодекса Российской Федерации Гражданский кодекс Российской Федерации (далее ГК РФ).

Производство наличных и безналичных расчетов через банк осуществляется на основании договора банковского счета (ст. 845 ГК РФ).

Договор банковского счета получил законодательное регулирование на уровне ГК РФ, чему посвящена глава 45.

Субъектами сделки являются, с одной стороны, юридическое или физическое лицо, с другой – банк. Банк обязан заключать договор банковского счета с любым клиентом, обратившимся с предложением открыть счет, на основе установленных банком правил, а клиент вправе открывать несколько счетов, в том числе одинаковых (одного вида), в различных банках.

В соответствии со статьей 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Договор банковского счета является разновидностью договора присоединения, т.е. одна из сторон сделки принимает условия другой без изменений (ст. 428 ГК РФ). Предлагалось рассматривать договор банковского счета в качестве разновидности договора иррегулярного хранения, договора займа, договора об оказании особого рода услуг. Имеется точка зрения, согласно которой договор банковского счета является самостоятельным видом гражданско-

правового договора [42, c.143]. Наиболее дискуссионным продолжает оставаться вопрос о правовой природе безналичных денежных средств, являющихся предметом договора банковского счета [53, c. 221]. Основной вопрос в том, можно ли считать денежные средства объектом вещных прав либо же они являются правами требования клиента к банку.

В качестве денег, а не формы их существования, как наличные, так и безналичные денежные средства выполняют совершенно одинаковую роль. Деньги – это всегда деньги, а безналичная форма, только лишь форма их существования. Следует решать вопрос не о правовой природе безналичных денег, а о природе денег в целом, основываясь на тех функциях, которые они выполняют. В этом свете оправданно рассматривать деньги в качестве самостоятельного, специфического объекта гражданских прав.

Договор банковского счета можно охарактеризовать как консенсуальный, он считается заключенным с момента достижения согласия сторон по существенным условиям договора. В дополнение, договор банковского счета характеризуют как двусторонний, поскольку права и обязанности существуют у каждой стороны.

По общему правилу договор банковского счета является возмездным, причем обязанность оплаты может возникать как у одной, так и у другой сторон. Так, у клиента возникает обязанность оплаты услуг банка по управлению счетом, а у банка – обязанность начисления процентов на остаток денежных средств на счете. Данные правила являются диспозитивными, и стороны в договоре могут предусмотреть иные правила.

Банковский счет в Российском праве понимается – документ, оформление которого на определенное лицо (клиента, «владельца» счета) является составной частью предмета заключенного между кредитной организацией и определенным физическим лицом – клиентом, который предназначен для отражения денежных обязательств кредитной организации перед этим клиентом.

Таким образом, для банковского счета характерно наличие совокупности четырех определяющих признаков:

1) банковский счет – это счет по учету денежных средств;

2) он открывается и ведется в кредитных организациях;

3) он, составная часть предмета договора банковского счета;

4) он используется для отражения обязательств кредитной организации перед клиентом.

С таких счетов может производиться принудительное списание средств, вводится ограничения по распоряжению средствами на счете. Для открытия таких счетов требуется извещения налогового органа. При совершении операций по ним необходимо оформление клиентом расчетного документа. Именно на счета, отвечающие данным признакам, распространяются положения Гражданского кодекса РФ и Налогового кодекса РФ.

Разграничение понятия банковского счета от других понятий «счет», необходимо в первую очередь из-

за особенности признания безналичных денежных средств, с юридической точки зрения, безналичные денежных средств, как средства платежа, соответственно для их использования с целью погашения денежного обязательства необходимо согласие кредитора. Но получение контрагентом (кредитором, получателем) означает прекращение денежного обязательства.

Это является основанием для классификации счетов по объекту учета. Банковские счета как счета, предназначенные для учета денежных средств, необходимо отличать от счетов кредитных организаций: счетов по учету прав на драгоценные металлы, правовой режим которых определяется специальными актами Банка России, регулирующими операции с драгоценными металлами; счетов по учету прав на ценные бумаги, правовой режим которых определяется законодательством о ценных бумагах; счетов по учету иных объектов, правовой режим которых определяется законодательством о бухгалтерском учете.

Но, среди счетов по учету денежных средств, которые ведутся в кредитных организациях, необходимо отличать от банковских счетов, счета для отдельных видов расчетных операций. Операций которые не являются частью предмета договора и открываются кредитными организациями в силу существующих для них публичных обязанностей и соблюдению порядка проведения банковских операций: депозитные счета –

счета по учету вкладов; счета кредитных организаций по учету резервов; транзитные валютные счета, счета межфилиальных расчетов.

При отсутствии прямых указаний в законе, на эти счета не распространяются положения Гражданского кодекса РФ и Налогового кодекса РФ, их правовой режим устанавливается на подзаконном уровне Банком России;

Все банковские счета являются счетами бухгалтерского учета – лицевыми счетами. Но их открытие обусловлено заключением договора банковского счета (т. е. для их открытия требуется волеизъявление клиента), что влечет возникновение дополнительных функций, а также ограничений, защищающих права данного клиента (например: списание средств может проводится кредитной организацией, банком только при наличии определенных правовых оснований).

Объем операций, проводимых по банковскому счету, напрямую зависит от вида счета. Между банковскими счетами и операциями по счетам существует прямая связь и их необходимо рассматривать в совокупности друг с другом.

Предметом договора банковского счета является открытие клиенту банковского счета определенного вида и оказание услуг по проведению по нему расчетных операций, характерных для счета данного вида. При заключении договора банковского счета свобода проявляется в возможности выбора: кредитной организации; времени заключения договора; вида счета; определения уполномоченных лиц распоряжаться средствами на счете; каких–

либо исключений операций, проводимых по счету, из числа характерных для этого вида счета и других. Именно правовое регулирование этих вопросов относится к частноправовой сфере. В остальном стороны договора банковского счета подчиняются публично–

правовому регулированию.

В зависимости от характера операций по счету среди банковских счетов можно выделить общие счета (универсальные) и целевые счета (специальные). На общие (универсальные) счета гл.45 Гражданского кодекса РФ и положения Налогового кодекса РФ распространяются в полном объеме. По целевым (специальным) счетам осуществляются только операции, предусмотренные их назначением. Положения гл.45 Гражданского кодекса РФ и положения Налогового кодекса РФ могут применяться к ним только, если это не влечет нарушения принципа целевого использования средств.

Более подробно рассмотрим виды банковских счетов. В соответствии с договором между клиентом – физическим или по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый владельцу счета (клиенту), денежные средства, выполнять распоряжения клиента о перечислении и выдаче со счета денежных средств и проведении других операций по счету [42, c. 81].

Выделяют следующие виды счетов хозяйствующих субъектов:

–

расчетный;

–

валютный;

–

бюджетный;

–

текущий;

–

аккредитивный;

–

депозитный (счет вклада);

–

ссудный;

–

карточный (счет пластиковой карты);

– другие.

Часто используемыми видами банковского счета являются – расчетный и текущий. В связи с переходом на казначейскую систему исполнения федерального бюджета в банках открываются счета по учету доходов и средств бюджета органов федерального казначейства Министерства финансов РФ.

Основными счетами кредитных организаций являются корреспондентские счета и корреспондентские субсчета.

Расчетные счета открываются коммерческим организациям (хозяйственным товариществам и обществам, организациям, производственным кооперативам, и т. д.). При присвоении балансового номера счёту клиента используются критерии в зависимости от организационно-правовой формы и статуса клиента (коммерческая; некоммерческая; государственная организации) (см. приложение А).

Данные счета используются для:

–

зачисления выручки от предпринимательской деятельности и осуществления связанных с этой деятельностью платежей поставщикам и контрагентам по гражданско-правовым сделкам;

–

зачисления сумм полученных кредитов;

–

расчетов с работниками по заработной плате и другим выплатам;

–

расчетов с банками по полученным кредитам и процентам по ним;

–

платежей по решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке;

–

других расчетных операций.

Текущие счета используются преимущественно некоммерческими организациями, а также субъектами хозяйственной деятельности, не являющимися юридическими лицами [61, с. 66]. Таким образом, текущие счета открываются: общественным организациям; учреждениям; обособленным подразделениям организаций (филиалам, представительствам). Подобно, при открытии текущих счетов используются критерии формы собственности и статуса клиента.

Валютный счет открывается для зачисления и расчетов денежными средствами, выраженными в иностранной валюте. При этом под иностранной валютой понимаются денежные знаки, признаваемые в качестве законного платежного средства в соответствующем иностранном государстве [42, c. 66]. Не считаются иностранной валютой денежные знаки иностранных государств, которые в соответствии с законодательством этого государства признаны выведенными из обращения или ограниченными в обороте.

Депозитный счет (счет вклада) предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада. По договору банковского вклада (депозита) одна сторона (кредитная организация), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных этим договором. Таким образом, кредитная организация хранит переданные ей клиентом денежные средства и выплачивает по ним проценты в оговоренном размере по договору; Кредитная организация обязуется выдать денежные средства вкладчику в срок, оговоренный сторонами в договоре (по истечении определенного времени или по требованию, первому требованию клиента).

Со своей стороны, вкладчик передает кредитной организации денежные средства на хранение, вправе требовать возврата своих денежных средств, в любой момент и получить свои денежные средства по первому требованию, но если иное не указано в договоре [42, c. 115]. В случае их истребования до определенной даты (в определенный период времени) – теряет право на получение всех или части начисленных на сумму вклада процентов.

2.2 Банковские операции по счетам

Банковский счет является основой взаимоотношений банка и клиента. Банковский счет, со стороны наглядности, представляет собой записи о денежных средствах клиента, записи могут свидетельствовать о наличии денежных средств и размере (в денежном выражении) требований клиента к банку, либо о недостаточности денежных средств и соответствующем размере требований банка к клиенту.

Банковский счет можно рассматривать как способ бухгалтерского учета денежных средств и материальных ценностей. Счета, на которые клиенты-депозитеры размещают свои вклады, кроме отмеченной функции выполняют и другую роль [64, c. 282]. Это договоры, прежде всего. Выделяют счета, предопределенные для расчетных операций: расчетные, текущие, текущие валютные, корреспондентские и счета финансирования капитальных вложений. Их открытие всегда сопровождается заключением договора банковского счета. Именно о них идет речь в гл. 45 Гражданского Кодекса Российской Федерации Гражданский кодекс Российской Федерации.

Осуществления наличных и безналичных расчетов через банк происходит на основании договора банковского счета (ст. 845 ГК РФ).

Договор банковского счета принял законодательное регулирование на уровне ГК РФ, чему посвящена глава 45.

Понятие банковских операций в официальных законодательных документах не зафиксировано, но является важным в системе института «банковского права». Это представляется серьезным изъяном, поскольку отношения, возникающие по поводу таких операций, составляют сущность банковской деятельности и влияют на предмет правового регулирования банковского законодательства.

Из анализа законодательства следует, что банковские операции являются сделками кредитных организаций. Об этом говорит статья 5 Федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 (далее Закон о банках). Данная статья подразделяет все сделки, которые вправе осуществлять кредитные организации, на три группы, не смотря на то что в название присутствуют только две категории «банковские операции и другие сделки кредитной организации», группы следующие: банковские операции; сделки, помимо банковских операций; иные сделки, которые кредитная организация вправе осуществлять в соответствии с законодательством РФ.

В соответствии со ст.153 ГК РФ, сделки – это действия, направленные на установление, изменение или прекращение гражданских прав и обязанностей. [64, c. 159].

Анализ данных положений позволил сформулировать следующее определение: «Банковские операции – это сделки, систематически проводимые кредитными организациями в соответствии с принципом исключительной правоспособности, объектом которых могут выступать деньги, ценные бумаги, драгоценные металлы, природные драгоценные камни, на основании следующих нормативных актов: для кредитных организаций – Закона о банках; положениям Центрально Банка Российской Федерации (далее ЦБ РФ) и лицензии ЦБ РФ на осуществление банковских операций; для ЦБ РФ (его учреждений) – Федерального закона «О Центральном банке Российской Федерации (Банке России)» (далее Закон о Банке России). Правила осуществления данного вида сделок являются обязательными для кредитных организаций и устанавливаются Банком России в соответствии с федеральными законами».

Из данного определения следует, что субъектами банковских операций являются кредитные учреждения, имеющие соответствующую лицензию, и Банк России.

Объектами банковских операций могут выступать деньги, ценные бумаги, драгоценные металлы, природные драгоценные камни.

В соответствии со ст.5 Закона о банках и банковской деятельности, к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) открытие и ведение банковских счетов физических и юридических лиц;

3) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

4) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) выдача банковских гарантий;

8) привлечение во вклады и размещение драгоценных металлов.

В статье 5 Закона о банках также указано, что кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

3) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) лизинговые операции;

6) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

7) оказание консультационных и информационных услуг.

Таким образом, данные сделки по смыслу закона не считаются банковскими операциями. С другой стороны, анализ данной статьи закона позволил сделать вывод, что законодательство не разграничивает понятия операция и сделка и употребляет их как тождественные [65, c. 126].

Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Закон о Банке России определяет список банковских операций. В соответствии со ст. 45 Закона о Центральном Банке, ЦБ РФ имеет право осуществлять следующие операции:

1) покупать и продавать чеки, простые и переводные векселя, имеющие, как правило, товарное происхождение, со сроками погашения не более шести месяцев;

2) представлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете;

3) покупать и продавать облигации, депозитарные сертификаты и иные ценные бумаги со сроками погашения не более одного года;

4) покупать и продавать государственные ценные бумаги на открытом рынке;

5) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

6) покупать и продавать иностранную валюту, а также платежные документы и обязательства в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

7) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и иные ценности;

8) выдавать гарантии и поручительства;

9) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

10) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и иностранных государств;

11) выставлять чеки и векселя в любой валюте;

12) осуществлять другие банковские операции от своего имени, если это не запрещено законом.

В соответствии с данным законом, ЦБ РФ вправе осуществлять операции на комиссионной основе, за исключением случаев, предусмотренных федеральными законами.

Таким образом, банковское законодательство Российской Федерации предусматривает определенный фиксированный набор банковских операций, которые разрешено осуществлять коммерческим банкам и Банку России [39, c. 181].

Банковские операции относятся либо к активным, либо к пассивным. Пассивные операции служат для мобилизации денежных средств, активные - для их размещения.

Пассивные операции сводятся в основном к привлечению вкладов (депозитных, сберегательных), получению кредитов от других банков и эмиссии собственных ценных бумаг. Если собственный (уставный, акционерный) капитал лишь отправная точка для создания банка, то заемные средства, получаемые в результате пассивных операций – основа банковской деятельности.

Депозитные операции – это срочные и бессрочные вклады клиентов банка (физических и юридических лиц), производимые в целях сохранности и преумножения денежных средств. Депозиты размещаются на счетах предприятий, на счетах заработной платы, на счетах государственных учреждений и т.п. Средства, которые могут быть востребованы в любой момент (вклады до востребования), размещаются на текущих счетах. Различаются обычные депозитные счета до востребования и текущие счета. В первом случае клиент имеет право пользоваться лишь остатком средств на собственных счетах, во втором можно уйти в «минус», т.е. следует получение банковского кредита (особенно распространенно при использовании кредитных карточек и чеков, «кредитная операция» носит название «овердрафт»).

Деньги, хранящиеся на счетах до востребования, предназначаются для осуществления текущих платежей – наличными или через банк при помощи кредитных карточек, чеков, аккредитивов [64, c. 73]. По этим счетам банки выплачивают крайне низкие проценты (ставка депозитов «до востребования» на сегодняшний день 0,01% годовых). Это связано как раз с тем, что банки берут на себя работу по ведению платежных операций клиентов. Одновременно существует и другое объяснение: вклады до востребования не дают банкам возможности их реинвестирования (размещения) и использования в течение длительного времени, что снижает возможность элементарно заработать.

Другую группу депозитов образуют срочные вклады, принимаемые в большинстве западных стран на срок не менее месяца. Вкладчики привлекаются в этом случае более высоким процентом, как правило, зависящим от срока вклада. Банки, таким образом, могут распоряжаться этими средствами в течение более длительного времени. Для текущих платежей срочные вклады обычно не используются, хотя допускается их долгосрочное изъятие на дополнительных условиях, таких как неснижаемый остаток на счете.

Сберегательные операции изначально концентрировались в специальных учреждениях – сберегательных кассах, в настоящее же время сберегательным делом занимаются и другие банковские учреждения. Сберегательные депозиты служат для накопления средств, и их отличительной особенностью является выдача клиенту свидетельства о наличии депозита – сберегательной книжки. В современных реалиях сберегательную книжку заменяет депозитный договор.

Активные операции коммерческого банка можно разделить на 4 большие группы: кредитные операции (или ссуды); инвестиции в ценные бумаги; расчетно-кассовые операции; посреднические операции.

Существует ряд определений понятия «кредит», наиболее распространенным считается определение – сделка о предоставлении определенной суммы денежных средств (иногда имущества) на условиях платности, возвратности и срочности. Платность, возвратность и срочность – основные принципы кредитования. Наличие спроса и предложения на кредитные средства судило формирование кредитных рынков. Совершаемые на данных рынках кредитные сделки производятся банками, которые берут займы и привлекают ссуды.

Кредитные отношения предполагают движение ссудного капитала от банка – кредитора к клиенту – дебитору и обратно. Заемщиками выступают предприятия всех форм собственности (государственные предприятия, акционерные предприятия и фирмы, частные предприниматели и т.д.), а также физические лица.

Кредитные операции занимают наибольшую долю в структуре статей банковских активов. Кредиты могут быть использованы в сфере производства и обращения на формирование и увеличение капитала, как основного, так и оборотного. На практике принято различать: ссуды на пополнение оборотных средств (временные), на конкретные цели (потребительские, целевые кредиты). Банки могут фиксироваться отраслевую структуру кредитных вложений в зависимости от отраслевой принадлежности самого клиента клиентов (в сельское хозяйство, промышленность, торговлю, и т.п.).

Кредиты могут быть классифицированы по категориям заемщиков: банки и кредитно-финансовые учреждения, коммерческие и промышленные предприятия, местные органы власти и правительство, индивидуальные предприниматели, физические лица. В отдельных случаях, другие кредитные организации.

Кредиты по срокам делятся на кредиты долгосрочные (свыше 3-х лет), среднесрочные (от 1 года до 3-х лет), краткосрочные (до 1 года) [37, c. 255].

Кредиты по способу погашения бывают: выделяются ссуды до востребования (онкольные), без четко обозначенного срока погашения ссуда, может быть возвращена по требованию банка и заемщика; с определенным графиком погашения (ориентируюсь на сезонную специфику работы клиента).

По методу погашения кредитов: основной долг и процент могут погашаться единым платежом в конце периода, либо периодически (ежемесячно, ежеквартально и т.д.). Могут содержать гашение основного долга единым платежом в конце кредитного периода, а процент - периодическими платежами, и т.д.

Традиционно применяются следующие виды краткосрочного кредитования предприятий: кредитные линии (в том числе, сезонные и возобновляемые); кредит в виде овердрафта (кредитование расчетного счета); ссуды в форме учета и залога векселей; другие. Среднесрочные и долгосрочные кредиты предоставляются предприятиям под долговые обязательства.

Виды кредитов для индивидуальных заемщиков: ссуды под залог недвижимость (ипотека); ссуды под ценные бумаги, депозиты; возобновляемые ссуды (овердрафт, кредитные карточки); потребительские ссуды.

По наличию и виду обеспечения: обеспеченные ссуды – выдаваемые под залог товарно-материальных ценностей, гарантии, поручительства, кредит под страховую гарантию за непогашение кредита (кредитование ответственности заемщика); необеспеченные ссуды (бланковые) – выдаваемые на основе доверия к заемщику (как правило, первоклассным заемщиком, имеющим устойчивое финансовое положение, репутацию и т.п.).

Значительное влияние на изменение структуры оказывает финансово-кредитная политика государства, которая может вводить ограничения или предоставлять льготы по видам кредита - осуществлять регулирование экономики, влияющее на проводимые банками кредитные операции [44, c. 83].

Завершая анализ понятия и сущности банковских операций, нельзя не упомянуть о том, что банковские операции обладают следующими важными качествами:

– осуществляются постоянно без временного ограничения;

– участники правоотношений (субъекты операций) находятся в неравном юридическом положении;

– в значительной степени обладают свойством доверительности, начиная с выбора банка и заканчивая трастовыми сделками;

– осуществляются по стандартным правилам, в том числе и в международных масштабах, в силу чего нуждаются в единстве правового регулирования как на уровне законодательства, так и на уровне локальных актов банков [61, с. 66].

Главным предметом стратегического и оперативного управления, условием жизнедеятельности банка, является рациональное сочетание активных и пассивных операций, их четкое структурирование, отсутствие дисбаланса при привлечении и размещении средств. Решению этих вопросов служит систематический анализ проводимых банком операций.

ГЛАВА 3 Правовые основы функционирования банковских счетов

3.1 Правовое регулирование банковских счетов

Многие годы обсуждается проблема: является ли договор расчетного счета самостоятельным договором или представляет собой разновидность договора, уже известного гражданскому праву. Некоторые авторы рассматривали договор расчетного счета как сложную совокупность самостоятельных договоров, объединяемых расчетным счетом, другие – как особый самостоятельный договор [24, c. 83].

Рассмотрим правовую природу договора банковского счета на основе изучения банковской практики и современного законодательства Российской Федерации.

Банковский счет является основой взаимоотношений банка и клиента. Банковский счет –

это, по факту, записи о денежных средствах клиента либо требований выставленных клиентом, либо предъявленные требования к клиенту.

Банковский счет можно рассматривать как способ бухгалтерского учета денежных средств и материальных ценностей (к примеру: депозитный счет, ссудный (кредитный) счет), а можно, как способ совершения расчетных операций (текущие, текущие валютные, расчетные, корреспондентские и счета финансирования капитальных вложений), их открытие всегда сопровождается заключением договора банковского счета. Именно о них идет речь в главе 45 ГК РФ.

Наиболее дискуссионным продолжает оставаться вопрос о правовой природе безналичных денежных средств, являющихся предметом договора банковского счета. Основной вопрос в том, можно ли считать денежные средства объектом вещных прав либо же они являются правами требования клиента к банку. В качестве денег, а не формы их существования, как наличные, так и безналичные денежные средства выполняют совершенно одинаковую роль.

Следует решать вопрос не о правовой природе безналичных денег, а о природе денег в целом, основываясь на функциях, которые они выполняют. В этом свете оправданно рассматривать деньги в качестве самостоятельного, специфического объекта гражданских прав.

Проведение операций по клиентским счетам. Приему, оформлению и отражению по счетам бухгалтерского учета в тот же день подлежат все расчетные и кассовые документы, поступившие в банк в течение операционного дня. Поручения клиентов на перечисление средств с их счетов, могут представляться в банк в виде платежных документов на бумажных носителях подписанных собственноручными подписями уполномоченных лиц и заверенных оттиском печати клиента, а также электронных платежных документов, передаваемых по каналам связи через одну из систем дистанционного банковского обслуживания («Положение о безналичных расчетах в Российской Федерации» №2-П утв. ЦБ РФ 03.10.2002г. (далее Положение 2-П)

Основания списания денежных средств со счета. Списание денежных средств со счета осуществляется кредитной организацией на основании поручения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом (ст. 854 ГК РФ).

Статья 46 НК РФ предусматривает, в каких случаях списание может быть произведено без распоряжения клиента.

Согласно изменениям, которые внесены в Налоговый кодекс и Федеральный закон «Об обязательном пенсионном страховании в РФ», налоговые органы получили право списывать в бесспорном порядке мелкие штрафы (5 тыс. руб. – с индивидуальных предпринимателей, 50 тыс. руб. – с организаций) со счетов должников без решения суда.

Очередность списания денежных средств. Законодательством установлены два вида очередности списания средств со счета: календарная очередность и обязательная очередность.

Календарная очередность означает, что распоряжения клиента о списании средств со счета выполняются в порядке их поступления в банк. Календарная очередность действует в том случае, когда денежных средств на счете достаточно для удовлетворения всех требований, предъявленных к счету.

Обязательная очередность применяется тогда, когда денежных средств, находящихся на счете, недостаточно для удовлетворения всех предъявленных к счету требований. Для таких случаев закон устанавливает уровни приоритетов. Гражданским законодательство (ст. 855 ГК РФ) была установлена следующая обязательная очередность списания денежных средств со счета:

–

первая очередь: списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

–

вторая очередь: списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, по выплате вознаграждений по авторским договорам;

–

третья очередь: списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, а также отчисления в Пенсионный и иные государственные внебюджетные фонды РФ;

–

четвертая очередь: списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

–

пятая очередь: списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

–

шестая очередь: списание по другим платежным документам в порядке календарной очередности.

Хочу обратить внимание на то, что связи с тем, что по первой и второй очередям (в части оплаты труда с лицами, работающими по трудовому договору (контракту)) может осуществляться списание денежных средств по денежному чеку и выдача наличных со счета, в картотеку ставится заявка на получение наличных денежных средств свободной формы с указанием суммы выплаты, группы очередности, предоставлением подлинников (либо копий) исполнительных документов (в случае первой и второй очереди), согласно которых производится списание, и срока выплаты [79, c. 75]. Данная заявка ставится в картотеку по календарной очередности внутри группы, без оприходования по счету 90902, так как данный документ не является расчетным документом. При наступлении срока платежа по данной заявке, клиент обязан ежедневно предоставлять денежный чек на получение наличных денежных средств, в пределах остатка сумм на утро. Бронирование средств, для полного или частичного исполнения заявки на получение денежных средств недопустимо. При наличии картотеки неоплаченных документов остаток на утро каждый день должен обнуляться.

Если списание по первой и второй очередям (в части оплаты труда с лицами, работающими по трудовому договору (контракту)) осуществляется на картсчета или счета «до востребования», то в Банк предоставляется платежное поручение с общим списком перечислений в разрезе физических лиц. Однако, в случае частичных оплат платежного поручения, клиент обязан предоставлять реестр под каждую частичную оплату в тот же операционный день.

Исполнительский сбор, взыскиваемый судебным приставом–

исполнителем, подлежит списанию в третью очередь. На основании постановления судебного пристава–

исполнителя ответственный сотрудник формирует инкассовое поручение на списание основного долга и исполнительского сбора. На суммы основного долга и исполнительного сбора формируются разные расчетные документы. Если основной долг и исполнительский сбор подлежат списанию в пределах одной очереди, то на эти суммы может быть оформлено одно инкассовое поручение.

Очередность списания денежных средств со счета бюджета и лицевых счетов получателей бюджетных средств отображена в ст. 255 Бюджетного кодекса РФ. Лицевые счета в валюте Российской Федерации бюджетных организаций для учета средств от приносящей доход деятельности, а также для учета средств, поступающих во временное распоряжение, открываются и ведутся в территориальных органах Федерального казначейства. Средства, полученные от приносящей доход деятельности, не могут направляться федеральными бюджетными учреждениями на создание других организаций, покупку ценных бумаг и размещаться на депозиты в кредитных организациях.

Центральный Банк устанавливает особенности расчетно–

кассового обслуживания органов Федерального казначейства. Обслуживание производится на основании договоров банковского счета. Банк вправе открывать счета бюджетным организациям только для обеспечения бюджетополучателей наличными денежными средствами.

Органам Федерального казначейства лицевые счета открываются на балансовом счете 40204 «Средства местных бюджетов». Назначение счета: учет средств местных бюджетов на счетах органов, осуществляющих кассовое обслуживание исполнения бюджетов всех уровней бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации.

3.2 Нормативно –

правовое регулирование договора банковского счета

Производство наличных и безналичных расчетов через банк осуществляется на основании договора банковского счета (ст. 845 ГК РФ).

Договор банковского счета получил законодательное регулирование на уровне ГК РФ, чему посвящена гл. 45. Субъектами сделки являются, с одной стороны – банк, юридическое или физическое лицо – с другой.

Банк обязан заключать договор банковского счета с любым клиентом, обратившимся с предложением открыть счет, на основе установленных банком правил, а клиент вправе открывать несколько счетов, в том числе одинаковых (одного вида), в различных банках.

В соответствии со ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства.

Как было сказана в части первой главы третьей настоящей работы, правовая природа договора банковского счета длительное время являлась предметом дискуссии. Договор банковского счета является разновидностью договора присоединения (ст. 428 ГК РФ). Предлагалось рассматривать договор банковского счета в качестве разновидности договора хранения (иррегулярного хранения), договора займа, договора об оказании особого рода услуг [47, c. 44]. Существует точка зрения, при которой договор банковского счета является самостоятельным видом гражданско-

правового договора.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, денежные средства, открытый клиенту. Клиент – владелец счета. Банк обязуется выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Заключение договора банковского счета:

1) при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами;

2) банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Договор банковского счета традиционно считается консенсуальным – обоюдным [51, c. 97]. Поэтому возможна ситуация, когда после заключения договора, на счете некоторое время сохраняется нулевой остаток. Этот договор является двусторонне обязывающим, поскольку порождает права и обязанности у каждой стороны правоотношения. Он заключается банками в ходе их предпринимательской деятельности и поэтому считается возмездным.

Сторонами договора банковского счета являются: банк, небанковская кредитная организация, получившая лицензию ЦБ РФ на право осуществления банковских операций, а также сам ЦБ РФ; клиент –

любое лицо (государство, российские и иностранные юридические и физические лица, лица без гражданства), которое пользуется услугами банка по открытию и ведению счетов и совершению расчетных операций.

По договору банковского счета банк обязан вести счет клиента, своевременно и правильно совершать расчетно-кассовые операции, платить клиенту за остаток средств на его счете (если такое условие предусмотрено договором банковского счета) и хранить банковскую тайну.

Стоимость банковских услуг по открытию и обслуживанию счета, порядок оплаты банковских услуг определяются тарифами Банка, действующими на момент совершения операции. Стоимость банковских услуг, не предусмотренных Тарифами Банка, устанавливается договорами между сторонами.

Оплата банковских услуг осуществляется путем безакцептного списания стоимости услуг мемориальным ордером со счета Клиента. В большинстве банков плата за обработку следующих расчетных документов не взимается:

– перечисление налогов и иных обязательных платежей в бюджеты различных уровней и государственные внебюджетные фонды, а также других платежей на счета по учету средств бюджетов и внебюджетных средств (балансовые счета 401 –

404);

– перечисление денежных средств на доходные счета Банка, а также любые документы, связанные с оплатой комиссии, гашению процентов и т.п.;

– документы на обязательную продажу валютной выручки.

Юридические лица и граждане – резиденты Российской Федерации вправе иметь валютные счета в уполномоченных банках Российской Федерации, а в банках за пределами Российской Федерации – в случаях и на условиях, установленных ЦБ РФ.

Законодательство предоставило юридическим лицам –

резидентам следующие возможности по открытию счетов за пределами Российской Федерации. Открытие счетов в банках за пределами Российской Федерации в случаях, не оговоренных Гражданским Кодексом РФ, осуществляется на основании предварительного разрешения ЦБР в каждом конкретном случае. Уполномоченные банки Российской Федерации открывают юридическим лицам –

резидентам Российской Федерации три вида валютных счетов: текущий, транзитный и специальный транзитный валютный счет.

Юридические и физические лица –

нерезиденты Российской Федерации могут иметь счета валюте Российской Федерации и в иностранной валюте и в уполномоченных банках. Порядок открытия и ведения уполномоченными банками счетов нерезидентов в иностранной валюте и валюте Российской Федерации устанавливает ЦБ РФ (пп. 1 и 2 ст. 7 Закона о валютном регулировании).

Корреспондентские счета открываются кредитными организациями для организации межбанковских расчетов.

Допускается возможность заключения договоров банковского счета не только банками, но и другими небанковскими кредитными организациями. В соответствии со ст. 1 Закона о банках, небанковская кредитная организация имеет право осуществлять отдельные банковские операции, допустимые сочетания которых устанавливаются ЦБ РФ. Из всех известных видов небанковских кредитных организаций правом на открытие и ведение банковских счетов юридических лиц обладают только расчетные небанковские кредитные организации. Небанковские кредитные организации не вправе открывать и вести счета физических лиц. Такое право принадлежит только тем банкам, которые имеют соответствующие лицензии.

Если существуют договорные отношения, то обязательно должна существовать и ответственность. Но при этом необходимо понимать, что договорные отношения в банковском законодательстве РФ имеют свои отличительные особенности.

Договор банковского счета – по общему правилу –

нельзя признать публичным. В соответствии со ст. 426 ГК РФ коммерческая организация обязана заключить такой договор по требованию потребителя при наличии у нее соответствующих возможностей (первый признак публичного договора); цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей (второй признак).

Первый признак публичного договора в правовом режиме договора банковского счета имеется (п. 2 ст. 846), а второй – отсутствует.

Договор банковского счета на практике оформляется, как правило, двумя способами: путем составления и подписания договора в виде единого документа; без такого документа.

Статья 7 Федерального закона от 07.08.2001 № 115-

ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем» (далее 115-ФЗ) возложила на банки обязанность идентифицировать по предъявленным документам личность клиента, который открывает счет. Кредитным организациям запрещено открывать счета (вклады) на анонимных владельцев.

Этой же статьей 115–

ФЗ определено, что для открытия счета клиенту необходимо представить в банк следующие документы: 1) заявление; 2) копию решения о создании организации; 3) копию устава (положения), 4) карточку образцов подписей и оттиска печати. В банк должны быть представлены: 5) свидетельство о постановке налогоплательщика –

владельца счета на учет в налоговом органе (п. 1 ст. 86 НК РФ); 6) документ, подтверждающий его регистрацию в качестве страхователя в исполнительных органах Фонда социального страхования Российской Федерации

Банки обязаны в течение 5-ти дней сообщать об открытии счетов организаций и индивидуальных предпринимателей налоговым органам (п. 1 ст. 86 НК РФ) и исполнительному органу Фонда социального страхования РФ по месту регистрации владельцев счетов. Статья 132 НК РФ предусматривает ответственность в виде взыскания штрафа за несообщение банком налоговому органу сведений об открытии счета. Ответственность за несвоевременное сообщение банком об открытии счета НК РФ не предусмотрена. Расширительное толкование положений ст. 132 НК РФ недопустимо.

При реорганизации юридического лица его счет закрывается, новый расчетный счет должен быть открыт на балансовом счете, соответствующем изменившемуся правовому положению клиента. При этом договор банковского счета не прекращается. Однако в него при необходимости могут быть внесены соответствующие изменения. Одновременно клиент должен представить в банк документы, подтверждающие реорганизацию: учредительные документы в новой редакции, документ, подтверждающий государственную регистрацию реорганизованного юридического лица, справки из соответствующих фондов и т.п.

Статьей 15.7 Кодекса об административных правонарушениях (далее КоАП) установлена административная ответственность банков за открытие организации или индивидуальному предпринимателю счета: без предъявления ими свидетельства о постановке на учет в налоговом органе, или органе государственного внебюджетного фонда; при наличии у банка (иной кредитной организации) решения налогового, либо таможенного органа о приостановлении операций по счетам данного лица. Основания списания денежных средств со счета. Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Согласие владельца счета на списание средств является основанием для совершения банком этой расходной операции. Списание средств без его согласия является исключением и допускается только в трех случаях, перечисленных.

По решению суда банк может списать сумму долга без согласия должника на основании исполнительного листа:

–

юридические лица –

взыскатели должны представить в обслуживающий банк инкассовое поручение (пп. 8.3, 12.1, 12.2, ч.1 Положение № 2-П);

–

взыскание средств с бюджетных счетов на основании исполнительных листов судебных органов имеет особенности (см., например, ст. 239, 286 –

288 Бюджетного кодекса Российской Федерации);

–

списание денежных средств без согласия владельца счета может осуществляться также в случаях, предусмотренных в законе.

Бесспорное или безакцептное списание средств со счета клиента банка в случаях, предусмотренных договором с его контрагентом, регулируется п. 2 ст. 854 и п. 2 ст. 847 ГК РФ. Безакцептное списание допускается в случаях, установленных договором между владельцем счета и банком (п. 2 ст. 854) и договором владельца счета со своими контрагентами (п. 2 ст. 847 ГК). Несмотря на редакционную разницу, п. 2 ст. 847 ГК РФ и п. 2 ст. 854 ГК РФ регулируют один и тот же случай. Владелец счета заключает договор со своим контрагентом и предоставляет ему право списать с принадлежащего ему счета соответствующую сумму денег, не получая при этом его согласия непосредственно перед совершением указанной операции. Затем он ставит в известность обслуживающий банк о праве, предоставленном указанному контрагенту.

Ответственность банка за ненадлежащее совершение операций по счету. В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств, либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета, либо об их выдаче со счета, банк обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных статьей 395 ГК РФ.

Ответственность, предусмотренная статьей 359 ГК РФ, применяется при наличии между банком и клиентом договора банковского счета. Ответственность за ненадлежащее перечисление банком безналичных денег со счета на счет регулируется правилами о соответствующих формах расчетов (ст. 866, 872 ГК РФ, п. 3 ст. 874 ГК РФ).

Санкции, установленные ч. 3 ст. 31 Закона о банках, применяются в случае нарушений, за которые ст. 856 ГК РФ ответственности не устанавливает.

Согласно ст. 395 ГК РФ размер процентов определяется существующей в месте жительства (нахождения) кредитора учетной ставкой банковского процента. Судебная практика понимает под «учетной ставкой банковского процента» процентную ставку ЦБ РФ, ставку рефинансирования, которая установлена только для рублевых обязательств [37, c. 23].

Кредитная организация может быть привлечена к ответственности за следующие виды нарушений:

–

несвоевременное зачисление банком денежных средств, причитающихся владельцу счета и поступивших на корреспондентский счет банка–

плательщика вместе с документами, определяющими получателя платежа;

–

необоснованное списание средств со счета, под которым следует понимать списание, произведенное банком при отсутствии соответствующего основания (ст. 854 ГК РФ), например, в сумме большей, чем предусматривалось платежным документом, а также списание без соответствующего платежного документа либо с нарушением требований законодательства

–

невыполнение указаний клиента о перечислении денежных средств.

При списании банком денежных средств со счета клиента и неперечислении их по назначению, клиент вправе требовать привлечения банка к ответственности, предусмотренной несколькими статьями ГК РФ –

ст. 856 и ст. 866.

Взыскание убытков производится, если клиент докажет наличие состава гражданского правонарушения, а также факт принятия им мер по уменьшению размера убытков. Следует иметь в виду, что ведение банковского счета осуществляется в рамках предпринимательской деятельности. Поэтому банк отвечает за допущенное им нарушение без вины, если не докажет, что ненадлежащее исполнение было вызвано непреодолимой силой (п. 3 ст. 401 ГК РФ).

Арбитражная практика считает невозможным принуждение банка реально исполнить свои обязательства по перечислению денежных средств, если он по каким-

либо причинам от этого уклоняется.

Далее указаны возможные варианты удостоверение права распоряжения денежными средствами, находящимися на счете:

1) права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета;

2) клиент может дать распоряжение банку о списании денежных средств со счета по требованию третьих лиц, в том числе связанному с исполнением клиентом своих обязательств перед этими лицами. Банк принимает эти распоряжения при условии указания в них в письменной форме необходимых данных, позволяющих при предъявлении соответствующего требования идентифицировать лицо, имеющее право на его предъявление;