Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Челябинский государственный университет»

Экономический факультет

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

По дисциплине «Деньги. Кредит. Банки»

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Работу выполнил:

Студентка гр. ЭФВ-202

Кудрина СЛ.

Работу проверил:

К.э.н., доцент

Овчинников Е.Н.

Челябинск 2008

Оглавление

Введение

Глава 1.Сущность и функции финансов домашних хозяйств

1.1 Финансовые решения, принимаемые домохозяйствами

1.2 Бюджет домашнего хозяйства (семьи)

Глава 2. Особенности реализации политики потребительского кредитования

2.1 Влияние проблем ликвидности на политику потребительского кредитования

Глава 3. Структура рынка потребительского кредитования

3.1 Новые участники рынка потребительского кредитования

Заключение

Список литературы

Введение

Потребительское кредитование в России развивается стремительными темпами. Оно становится одним из основных направлений развития сектора оказания банковских услуг.

В работе рассматривается одна из актуальных проблем в сфере банковского дела политика потребительского кредитования.

Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах.

Глава 1. Сущность и функции финансов домашних хозяйств

Финансы домашнего хозяйства (домохозяйства) представляют собой экономические денежные отношения по формированию и использованию фондов денежных средств в целях обеспечения материальных и социальных условий жизни членов хозяйства и их воспроизводства.

Как правило, домохозяйствами называют семьи самого разного состава и любых размеров. На одном полюсе находятся так называемые большие семьи, состоящие из нескольких поколений, живущих под одной крышей и совместно владеющих определенными экономическими ресурсами. Противоположный полюс представлен человеком, который живет один и не является семьей в традиционном смысле. В финансах, однако, такая семья также считается домохозяйством.

Реклама

Сущность финансов домохозяйств находит свое проявление в функциях. Ныне они выполняют две базовые функции:

1) обеспечения жизненных потребностей семьи;

2) распределительную функцию.

Изначальная и главная – функция обеспечения жизненных потребностей семьи. Она создает реальные условия существования членов данной семьи. Развитие рыночных отношений существенно повлияло на форму проявления этой функции. В период натурального хозяйства продукция, создаваемая членами, удовлетворяла их потребности, и обмен излишками возникал редко, в небольшом количестве и, как правило, по соседству.

В результате товарно-денежных отношений, появления, а за тем и увеличения рынка произошло: 1) расширение материальных, социальных, культурных и иных потребностей семьи; 2) создание и рост денежных средств домашнего хозяйства; 3) возникновение денежного фонда — семейного бюджета, предназначенного для обеспечения материальными благами.

Распределительная функция финансов домохозяйств охватывает первичное распределение национального дохода и формирование первичных доходов семьи.

Финансовые отношения домашнего хозяйства включают две группы:

1) отношения между данной хозяйственной единицей и другими звеньями финансовой системы (государственными финансами – бюджетами и внебюджетными фондами, и финансами коммерческих организаций и предприятий), создавая первичные доходы в виде заработной платы, пенсий, пособий и т.п.;

2) отношения между членами домохозяйства, когда средства распределяются и обособляются, образуя обособленные денежные фонды. Обособление средств внутри домохозяйства не меняет собственника, исключая всякую эквивалентность.

Эта функция включает три последовательные ступени: формирование, распределение и использование денежных фондов.

Обе функции финансов домохозяйства взаимосвязаны и действуют одновременно, дополняя друг друга.

Финансовые ресурсы домохозяйства – это совокупный фонд денежных средств, находящийся в распоряжении семьи. Созданный в результате производственной деятельности членов домохозяйства, он выступает частью национального дохода общества. Объем денежного фонда домохозяйства зависит от усилий каждого в хозяйстве.

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Создаются два основных фонда:

Реклама

· фонд потребления, предназначенный для удовлетворения личных потребностей данного коллектива – семьи (приобретение продуктов питания, товаров промышленного производства, оплата различных платных услуг и др.);

· фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров либо как капитал для получения прибыли.

Состав финансовых ресурсов домохозяйств включает:

1) собственные средства, т.е. заработанные каждым членом семьи – зарплата, доход от подсобного хозяйства, прибыль от коммерческой деятельности;

2) средства, мобилизованные на рынке, в форме полученного кредита у кредитных организаций, дивиденды, проценты;

3) средства, поступившие в порядке перераспределения, - пенсии, пособия, ссуды из бюджетов и внебюджетных социальных фондов.

В результате кругооборота финансовых ресурсов домохозяйства могут удовлетворять свои личные потребности сегодня и в будущем.

1.1 Финансовые решения, принимаемые домохозяйствами.

Домохозяйствам обычно приходится принимать финансовые решения четырех следующих типов.

• Решения о потреблении и сбережении денежных средств. Какую часть имеющегося богатства семьи можно израсходовать на потребительские нужды, а какую часть текущего дохода следует сохранить для использования в будущем и направить на сбережения?

• Инвестиционные решения. В какие активы следует вложить имеющиеся сбережения?

• Решения о финансировании. Когда и каким образом домохозяйству следует воспользоваться заемными средствами для реализации своих потребительских и инвестиционных замыслов?

• Решения, связанные с управлением риском. Как и на каких условиях домохозяйствам следует стараться снизить уровень неопределенности финансовой ситуации и когда необходимо повысить степень допустимого риска?

В результате того, что домохозяйства сберегают определенную часть своих доходов для использования ее в будущем, они накапливают общие фонды богатства, которые могут храниться в различных формах. Одни люди предпочитают хранить деньги на банковских счетах, другие вкладывают их в недвижимость или в какой-либо бизнес. Все эти средства имеют общее название — активы. Активы — это все то, что имеет экономическую ценность.

Процесс, в ходе которого домохозяйства принимают решения относительно способа распоряжения накопленными ими сбережениями, носит название личного инвестирования или распределения денежных средств между различными видами активов. Вдобавок к вложению средств в покупку собственных домов, люди часто инвестируют их в финансовые активы, например в акции или облигации.

Если человек одалживает средства, то он начинает нести определенную ответственность, связанную с появлением у него долговых обязательств или, другими словами, у него появляется долг. Богатство домохозяйства, или чистая стоимость его имущества, определяется путем вычитания из- стоимости его имущества суммы долговых обязательств. В конечном счете любые ресурсы общества принадлежат домохозяйствам, поскольку именно они владеют фирмами (либо напрямую, либо через владение акциями, полисами на страхование жизни или участие в пенсионных планах) и платят налоги, которые впоследствии тратятся государством.

Потребности людей трактуются финансовой теорией как нечто данное. Эти потребности могут со временем изменяться. Поведение людей объясняется их стремлением к удовлетворению своих потребностей, а средств семейного бюджета постоянно не хватает в связи с расширением потребностей. Недостаток средств бюджета, особенно в нашей стране, вынуждает участников домохозяйства помимо продажи рабочей силы на основном месте работы и получения оплаты труда по трудовым договорам вести личное подсобное хозяйство, осуществлять индивидуально-трудовую и предпринимательскую деятельность, сдавать излишки своей недвижимости и предметы длительного пользования в аренду, приобретать и реализовывать ценные бумаги и т.п.

1.2 Бюджет домашнего хозяйства (семьи)

1. Роспись денежных доходов и расходов семьи, составляемая обычно на месячный срок, в виде таблицы, баланс семейных расходов и доходов.

2. Характеристика уровня жизни различных групп семей, фиксирующая объем и структуру фактических доходов и расходов семьи.

В доходной части отражаются доходы ее членов по всем источникам поступлений, в расходной – расходы семьи по их назначению: на покупку продовольственных и непродовольственных товаров

, оплату жилища и услуг культурно-бытового назначения, транспорта, оплату путевок в санатории, дома отдыха, расходы в связи с ведением личного подсобного хозяйства и индивидуальной трудовой деятельности, уплату налогов, обязательных платежей, взносы и др. Доходная и расходная части бюджета балансируются с учетом накоплений семьи в виде прироста наличных денег, валюты, вкладов в учреждениях банка, покупки акций, облигаций и других ценных бумаг, стоимости прироста скота и птицы, продуктов личного подсобного хозяйства, кормов и др. Источником данных о бюджете семьи являются выборочные обследования домашних хозяйств.

Бюджет потребительского минимума составляется на основе набора минимально необходимых потребительских товаров, услуг, расходов.

Доходы – заработная плата, пенсии, стипендии, пособия, дополнительные выплаты, доходы от личного хозяйства, благотворительная помощь.

Расходы – продукты питания, одежда и обувь, мебель, предметы культурно-бытового назначения и хозяйственного обихода, квартплата и бытовые услуги, культурные нужды, табачные, транспорт, уплата налогов, а также образование сбережений. Наряду с балансом доходов и расходов на образ и уровень жизни влияют зависимость между доходами и потреблением и дифференциация доходов.

Доход семейного бюджета определяет объем потребления домохозяйств. Постоянный доход, размер которого повторяется из года в год, не вызовет серьезных колебаний в их потребительских расходах. В то же время временный доход может оказать серьезное влияние на общий платежеспособный спрос страны.

Доходы домашнего хозяйства – часть национального дохода, создаваемая в процессе производства и предназначенная для удовлетворения материальных и духовных потребностей членов хозяйства. Эти доходы должны возместить трудовые затраты, т.е. все физические и умственные способности людей, израсходованные и процессе производства. Однако в современном обществе из-за не равномерного распределения национального дохода ресурсы у отдельных категорий домохозяйств оказываются недостаточными, чтобы поддержать жизненные силы на требуемом уровне. Поэтому государство за счет бюджета и внебюджетных фондов и предприниматель за счет прибыли пополняют средства домохозяйств.

Валовой доход домохозяйств – это денежные доходы, стоимость натуральных поступлений продуктов питания и предоставленных государством и предприятиями в натуральном выражении льгот, дотаций, подарков (без учета накопленных сбережений), а накопления и сбережения в нашей стране из-за относительной бедности всегда стояли на низком уровне.

В валовых доходах преобладают денежные доходы, представляющие собой объем денежных средств, которыми располагает домохозяйство для обеспечения своих расходов. Денежные доходы формируются за счет следующих источников:

1) оплата труда членов домохозяйств, полученная при выполнении трудовых соглашений при найме, а также премии, постоянные надбавки к зарплате, выплаты работодателями на социально-культурные цели: пособия, оплата транспортных услуг, путевок и т.п.;

2) доходы от предпринимательской деятельности в форме прибыли, дивидендов, процентов по ценным бумагам и вкладам, арендная плата и др.;

3) государственные социальные выплаты (трансферты) пенсии, пособия и другие платежи из бюджета и внебюджетных социальных фондов.

Анализ доходности в разрезе домохозяйств дает возможность учесть демографические, региональные и внутрисемейные факторы распределения и использования совокупного дохода, в том числе и в его не денежной и натуральной форме. Кроме того, большое влияние на денежные доходы домохозяйств оказывают место проживания (и городской или сельской местности), а также численность, в том числе количество детей в семье.

Соотношение среднедушевых распределяющих ресурсов домохозяйств и прожиточного минимума свидетельствует о низком жизненном уровне большой части населения России, а динамика этого соотношения об ухудшении положения.

Расходы бюджета домохозяйства играют существенную роль и экономике страны. Используя свои доходы, семья обеспечивает формирование и развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, она увеличивает спрос на ценные бумаги, расширяя тем самым фондовый рынок. Кроме того, большое значение домохозяйства имеют как субъекты предложения важнейших производственных ресурсов – труда и предпринимательской деятельности. Наконец, члены семьи, занимаясь воспитанием детей, выступают главными потребителями социально-культурной сферы, которая финансируется государством.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями:

1) использованием денежных доходов на приобретение товаров и услуг;

2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

Натуральное самообеспечение за последние годы возросло, а с учетом государственных социальных трансфертов в натуральной форме занимает почти четвертую часть потребления домашнего хозяйства. Однако денежные расходы играют доминирующую роль в общем объеме конечного потребления.

Денежные расходы домохозяйства – фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением. Они выполняют очень важную роль по воспроизводству рабочей силы отдельных членов домашнего хозяйства.

В современных условиях в России происходит снижение реальных расходов из-за уменьшения доходности определенных групп населения. Наряду с другими факторами это приводит к качественным изменениям в обществе: ухудшению здоровья населения, сокращению продолжительности жизни, падению уровня рождаемости.

Денежные расходы домашнего хозяйства можно классифицировать по разным признакам:

1. По степени регулярности:

· постоянные расходы (на питание, коммунальные услуга и др.);

· регулярные расходы (на одежду, транспорт и др.);

· разовые расходы (на лечение, товары длительного пользования).

2. По степени необходимости:

· первоочередные (необходимые) расходы на питание, одежду;

· медицину;

· второочередные (желательные) расходы (на образование, страховые взносы и т.п.);

· прочие расходы (остальные);

3. По целям использования:

· потребительские расходы (на покупку товаров и оплату услуг);

· оплата обязательных платежей и различных обязательных плюсов;

· накопления и сбережения во вкладах и ценных бумагах;

· покупка иностранной валюты;

· прирост денег на руках населения.

Покупка товаров и оплата услуг – потребительские расходы, являющиеся главными, составляют три четверти всех денежных затрат.

Структура расходов домохозяйства показывает, что расходы на продукты питания занимают преобладающую долю. Причем в городе эта доля выше. В сельской местности домохозяйства почти на треть обеспечивают себя за счет натурального хозяйства. Непромышленные товары (одежда, обувь, мебель, бытовая техника) составляют в городе почти 1/3, а на селе — лишь пятую часть.

Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, коммунальные услуги, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (например, чистка одежды, общественная стирка и др.). Однако появились новые виды платных услуг (здравоохранение, образование), которые стали занимать все большую долю расходов семьи.

Количественный состав домохозяйств также оказывает влияние на структуру расходов конечного потребления.

Вторая группа денежных расходов домохозяйств - обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды. Добровольные платежи производят отдельные члены домохозяйств по собственной инициативе в страховые организации при страховании от различных рисков, негосударственные пенсионные фонды, благотворительные фонды и др.Доля этих расходов в общих расходах домохозяйств относительно невелика.

Третья группа расходов – сбережения и накопления домохозяйств.

Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах.

Глава 2. Особенности реализации политики потребительского кредитования.

Потребительское кредитование в современном смысле этого слова появилось в России еще в XIX веке. Тогда, как и сейчас, соотношение иностранных банков к российским было 30/70, некоторые из участников данного рынка сохранились до сих пор, например, французский банк Сосьете Женераль Восток (BSGV). После революции и двух мировых войн банковская система России/СССР долго восстанавливалась, и в 1960-х годах было принято решение о выдаче кредитов населению на покупку товара. Такие кредиты можно было оформить в крупных универмагах. Для получения кредита было достаточно справки о заработной плате с места работы. На месте продажи товара заемщиком заполнялась краткая анкета, в зависимости от суммы кредита назначался его срок. Затем ежемесячные выплаты по кредиту вычитались из заработной платы заемщика, что было достаточно удобным - не надо было стоять в очереди в отделениях банка. Таким образом, в СССР тоже существовал некий прообраз одного из видов современного потребительского кредитования экспресс-кредитование. В 1990-х постепенно стали создаваться стихийные коммерческие банки, которые сначала не интересовались кредитованием. Первые потребительские кредиты в России стал выдавать Промбизнесбанк на покупку автотранспорта еще до кризиса 1998. На рынке бытовой техники первой стала предлагать электротехнику в кредит фирма «Партия», а также Сбербанк. Правда, механизм был несовершенен, и покупателям для получения потребительского кредита приходилось оформлять в Сбербанке кредит на неотложные нужды со всеми сопутствующими сложностями: два обязательных поручителя, справки с места работы и т.д. Кризис 1998 года разрушил, в том числе и эту кредитную программу. Сбербанк, обнаружив, что потребительские ссуды далеко не все заемщики могут возвратить из-за собственного разорения, начал постепенно сворачивать кредитование. К 1999-2000 годам ситуация несколько стабилизировалась. Именно в это время, в марте 2000 года тогда еще малоизвестный Банк Русский стандарт стал выдавать потребительские кредиты на покупку бытовой техники. Клиентами этой банковской услуги, по информации самого банка, тогда стали около 800 тыс. человек, а суммы выданных кредитов оценивались более чем в 300 млн. долларов. В 2001 г. Банк Русский Стандарт получает генеральную лицензию Банка России. Особой динамикой развития отличается Программа потребительского кредитования населения. Проект потребительского кредитования Банка Русский Стандарт в основном ориентирован на сегмент, практически не охваченный такого рода услугами - это учителя, врачи, рабочие, работники бюджетных сфер и т.д.

Таким образом, программа Банка носит социально-ориентированный характер. Впервые на Российском рынке широкие слои населения получают возможность воспользоваться такой банковской услугой, как кредит. По объему кредитов, предоставленных населению, Банк Русский Стандарт в 2004 г занимает 2-е место, уступая только Сбербанку России. В 2004 году Банк приступает к осуществлению масштабной программы регионального развития. К концу года Банк Русский Стандарт реализует кредитные программы для населения более чем в ста крупных городах страны. Банк приступает к реализации программы модернизации московских отделений. Новые отделения оснащены новейшим банковским оборудованием, в том числе приемными покупюрными банкоматами и имеют автоматическую зону круглосуточного обслуживания.

Банк Русский Стандарт не стал повторять ошибки излишне консервативного Сбербанка и решил, используя зарубежный опыт, применять программу скорринг (модель, при которой риск рассчитывается компьютерной программой на каждого заемщика, исходя из его персональных анкетных данных). Сейчас число компаний - партнеров "Русского стандарта" достигло двух тысяч. Однако со временем на возможность предоставления кредитов непосредственно на месте приобретения клиентом товаров стали обращать внимание другие банки, составившие конкуренцию Банку Русский стандарт. Сегодня можно наблюдать жесткую конкуренцию среди финансово-кредитных учреждений за право эксклюзивного сотрудничества с такими известными торговыми сетями, как "М.видео", "Техносила", "Эльдорадо" и др. Постепенно на рынке наблюдается тенденция к смене постоянных партнеров в сфере экспресс-кредитования. Особенно активно конкурирует с Русским Кредитом чешская компания HomeCreditFinance - один из лидеров в области потребительского кредитования в Восточной Европе. Для вхождения на российский рынок компания HomeCredit приобрела московский банк "Технополис" и переименовала его в ООО "Хоум Кредит энд Финанс Банк".

На данный момент общей структуре рынка кредитования физических лиц потребительское кредитование занимает ведущее положение (более 60% от общего объема кредитов).

В целом потребительские кредиты рассматриваются банкирами в качестве прибыльных кредитов с "неприятными" процентными ставками. Это означает, что ставка по кредиту обычно значительно превышает стоимость привлеченных средств, но является чаще всего фиксированной величиной, не зависящей от изменения рыночных условий в течение срока кредитования (в отличие от процентных ставок предпринимательским фирмам). С потребительскими кредитами связано возможное появление процентного риска в случае, если уплачиваемая банком цена привлеченных ресурсов поднимется достаточно высоко. Однако ставка по подобным кредитам зачастую настолько высока (т.е. в нее заложена достаточно высокая премия за риск), что рыночные процентные ставки по привлекаемым банком средствам и процент невыполнения заемщиками своих обязательств по кредитным договорам должны резко увеличиться для того, чтобы большая часть потребительских кредитов перестала быть прибыльной.

Потребительским кредитам устанавливаются такие высокие процентные ставки из-за того, что потребительские кредиты являются наиболее дорогостоящими и рискованными видами вложений в расчете на 1 ед. кредитных ресурсов. Потребительские кредиты также зависят от экономического цикла. Их объем увеличивается на стадии экономического роста, когда потребители более оптимистично настроены относительно своего будущего. Напротив, в условиях экономического спада многие физические лица и семьи очень пессимистичны в оценках будущего, особенно при росте безработицы, и сокращают объем заимствований у банка.

Более того, потребители, обращающиеся за кредитом, относительно безразлично реагируют на изменение процентных ставок. Потребители уделяют больше внимания размеру ежемесячных выплат по кредитному договору, нежели взимаемой процентной ставке (хотя очевидно, что уровень процентной ставки по кредиту определяет размер осуществляемых выплат в погашение кредита). В то время как уровень ставки зачастую не является для заемщиков решающим фактором, использование кредита в значительной степени зависит от уровня образования и доходов потребителей. Лица с более высокими доходами обычно больше пользуются заимствованными средствами, как в абсолютном выражении, так и относительно размера их годового дохода. Семьи, в которых глава или основной кормилец имеет более высокий уровень образования, также заимствуют в большей степени, нежели прочие семьи с аналогичным уровнем дохода. Данные физические лица и семьи рассматривают кредитование в большей степени как инструмент достижения желаемого уровня жизни, нежели как вариант подстраховки, используемый только в крайнем случае.

Развитие сектора розничных банковских услуг в России набирает стремительные обороты и является темой "номер один" для обсуждения в финансовом сообществе, что имеет значительное влияние на развитие банковского сектора страны в целом.

Впрочем, кредитный бум в России в сравнении с Западом - понятие весьма относительное. Сегодня лишь 10% продаваемого в России жилья покупается с помощью ипотеки, и около 10–12% автомобилей продается в кредит. В США и Европе ссуды стали инструментом покупки 50–70% жилья и 60–90% - авто. Россия вполне способна достичь если не таких же, то сопоставимых отметок. По мнению Эрез Махарал, аналитика компании Meridian Companies House, прирост кредитного портфеля российских банков в относительных цифрах действительно впечатляет. Но если посмотреть на количество россиян, взявших кредиты, то удельный вес заемщиков по отношению к общему количеству населения крайне низок. Настоящий рост еще впереди.

Об этом говорят и флагманы российского финансового рынка. По оценке Анатолия Аксакова, президента Ассоциации региональных банков России, кредитный бум продлится еще несколько лет: «Существуют объективные показатели - соотношение кредитной задолженности и ВВП. По этому показателю мы серьезно отстаем не только от Западной, но и от Восточной Европы. Например, доля потребкредитов в России - не более 6% ВВП, а в Европе - более 15%. По ипотечным кредитам отставание составляет два порядка».

Впрочем, в последнее время мажорное состояние российского рынка потребкредитования изрядно подпортил признак кризиса, который на этот раз начал бродить в США. Практически рухнула отлаженная десятилетиями система ипотечного (основного для Соединенных Штатов) кредитования, вследствие чего вся мировая банковская система испытывает определенный кризис ликвидности и обеспокоена судьбой розданных взаймы денег.

Для российских банков, основным источником средств которых служили не собственные капиталы, а заимствования, сделанные на западных финансовых рынках, это особенно актуально.

Несомненный «плюс» потенциального кредитного кризиса в том, что российский банк стал задумываться над корректностью взаимоотношений с заемщиками. Чему немало поспособствовали ЦБ, принудивший банки раскрывать в договорах размер эффективной процентной ставки - истинную «цену» кредита, прокуратура, которая, при рьяной поддержке Роспотребнадзора, занялась проверкой банка «Русский стандарт». Итогом проверки стали предупреждение прокуратуры о том, что некорректное кредитование может стать причиной «социальной напряженности» и… отмена с 15 августа 2007 г. всех комиссий в банке « Русский Стандарт», а также закрытие «Агентства по сбору долгов».

Снизив ставки по кредитам, «Русский Стандарт» повысил требования к заемщикам, что привело к трансформации всего бизнеса, кредитный портфель по результатам 2007 года сократился почти на 17% (с 161 млрд. рублей на конец 2006 года до 134 млрд. рублей на конец 2007-го, по данным ЦЭА «Интерфакс»), притом что прежде рост составлял более 70% в год.

2.1 Влияние проблем ликвидности на политику потребительского кредитования.

В условиях проблем с ликвидностью банки начали в массовом порядке избавляться от ценных бумаг и ужесточать условия потребительского кредитования.

Проблемы с ликвидностью у российских банков начались еще летом 2007г., что не могло не сказаться на общих показателях банковской системы. Нет ничего удивительного в том, что основные показатели банков существенно снизили темпы роста. Так, активы 200 крупнейших банков, исправно росшие не менее чем на 10% за квартал, с 1 июля по 1 октября 2007г., выросли менее чем на 5%. У 46 из 200 крупнейших банков активы за этот период снизились. Причем среди них такие крупные банки, как Газпромбанк, "Уралсиб", "Русский стандарт", Ситибанк. Наибольшее снижение активов показали банки "Русский стандарт" (почти 22 млрд. рублей) и Ситибанк (более 17 млрд рублей).

Всего лишь два показателя у 200 крупнейших российских банков выросли в третьем квартале относительно второго, это бюджетные счета и кредиты.

Самое интересное тут то, что и рост кредитов, и рост просроченных кредитов происходит не за счет потребительских кредитов, которые наиболее активно росли до сих пор. За третий квартал общий объем потребительских кредитов, выданных 200 крупнейшими по этому показателю банками, вырос немногим более чем на 12%, тогда как во втором квартале 2007 года рост этого показателя превысил 14%. Таким образом, доля потребительских кредитов в общем объеме выданных кредитов несколько сократилась.

Стоит отметить, что и снижение прироста потребительских кредитов по банкам особенно заметно среди лидеров. Так, среди 20 крупнейших банков по объему выданных потребительских кредитов только у пяти в третьем квартале рост этого показателя превысил рост, достигнутый во втором квартале. Как по объему выданных потребительских кредитов, так и по приросту с большим отрывом впереди всех идет Сбербанк. Но и у него рост замедлился как в относительных показателях (9% в третьем квартале против 10% во втором), так и в абсолютных величинах (72 млрд. рублей в третьем квартале против почти 74 млрд. рублей во втором).

Что же касается главного преследователя Сбербанка по части потребкредитования банка "Русский стандарт", то у него объем выданных потребительских кредитов снизился почти на 3 млрд. рублей, что составляет почти 2% его кредитного портфеля. Впрочем, и во втором квартале этого года рост выданных им кредитов нельзя назвать сколько-нибудь заметным — менее 1%, или 1,5 млрд. рублей. Скорее всего, этот факт объясняется продажей "Русским стандартом" портфеля автокредитов банку ВТБ 24, что опять-таки было вызвано проблемой с ликвидностью, которую ощутили большинство российских банков в третьем квартале. Неудивительно, что ВТБ 24 в таких условиях увеличил свой портфель потребительских кредитов почти на 28 млрд. рублей, что составило почти 37%, и обошел Росбанк, выросший менее чем на 4,5%. Таким образом, ВТБ 24 вошел в тройку крупнейших российских банков по объему выданных потребительских кредитов.

Вместе с тем стоит отметить, что и рост просрочки у 200 крупнейших банков по объему выданных потребительских кредитов замедлился и впервые за год был ниже 20%. При этом у лидера по просроченным потребительским кредитам — "Русского стандарта" — их прирост за квартал превысил 30%, а у идущего весь год вторым по этому показателю ХКФ Банка рост оказался меньше 5%. У занимающего третье место Сбербанка просрочка по потребкредитам выросла более чем на 17%. Если говорить о росте просроченных потребкредитов, то в первой тройке будет лишь одно изменение: место ХКФ Банка займет Альфа-банк. У "Русского стандарта" прирост просроченной задолженности превысил 7,5 млрд. рублей, у Альфа-банка приблизился к 1,5 млрд. рублей (рост более 50%), а у Сбербанка превысил 1 млрд. рублей.

Если вдуматься, все эти явления довольно логичны. В ситуации, когда не хватает ликвидности, банки продают ценные бумаги и направляют полученные средства в кредитование. Причем не в потребительское кредитование, где риски заметно выше, а в кредитование юр.лиц. Другими словами, в нынешних условиях банки ищут ликвидность и стараются вкладывать средства с минимальным возможным риском даже в ущерб доходности.

Как следует из данных Банка России, банки предпочитают выдавать долгосрочные кредиты. С октября 2007-го по апрель 2008 года объем рублевых жилищных, в том числе ипотечных кредитов увеличился на 220 988,1 млн. руб., в то время как с апреля по октябрь 2007 года -- на 199 831,8 млн. руб. В условиях кризиса крупные банки сделали ставку на длинное кредитование, поскольку этот сегмент кредитования не только демонстрирует самые высокие темпы прироста, но и позволяет привлечь более стабильную клиентуру, чем краткосрочные потребительские кредиты. Однако, ограниченность в средствах банков без государственного или иностранного участия дает последним возможность в условиях кризиса существенно увеличить свою долю рынка.

Вместе с тем эксперты указывают, что, если напряженная ситуация на финансовом рынке продолжится, чрезмерное увлечение длинным кредитованием может ухудшить операционные показатели отдельных игроков. Доходность длинного кредитования ниже, чем короткого, расходы же банков остаются на прежнем уровне, а стоимость фондирования дорожает. Правда, по мнению других экспертов, проблемы отдельных банков вряд ли отразятся на всей банковской системе. "Половину рынка кредитования физ.лиц в России контролирует Сбербанк, а ему проблемы не грозят", - резюмирует топ-менеджер российского банка.

Глава 3. Структура рынка потребительского кредитования

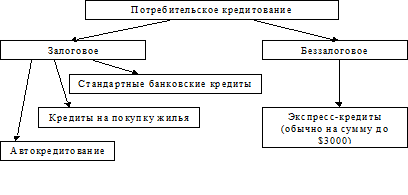

Если рассмотреть структуру рынка потребительского кредитования по целям кредита и степени его обеспеченности, то она будет выглядеть следующим образом (рис. 1).

Рис.1. Структура рынка потребительского кредитования

Сейчас на рынке потребительского кредитования представлено несколько типов кредитных продуктов.

Стандартный банковский кредит, целевой или на неопределенные цели, получить который можно в отделении банка. Для этого надо пройти более или менее сложную процедуру рассмотрения заявки - банк принимает решение в течение нескольких дней или недель. Как правило, стандартный банковский кредит сопровождается относительно высокими требованиями к заемщику, требуется подтверждение его доходов или залог. Однако, имея такие гарантии, банк снижает свои риски и в результате предлагает более низкие ставки.

Самостоятельный и относительно новый вид кредитования для частных лиц на российском рынке - овердрафт. Этот банковский продукт характеризуется определенным лимитом задолженности, который может погашаться и возобновляться в полном объеме в течение срока действия договора несколько раз. В рамках овердрафта происходит кредитование расчетного счета клиента при отсутствии или нехватке денежных средств в пределах установленного договором лимита. Получение овердрафта предполагает довольно тесные отношения между банком и клиентом, при этом банк предпочитает клиентов, которым он может доверять, - как правило, получение овердрафта предполагает наличие положительной кредитной истории. Крайне желателен и подтвержденный высокий доход. Ставки здесь устанавливаются довольно высокие, но надо иметь в виду, что этот продукт максимально удобен в использовании с потребительской точки зрения.

Технология овердрафта предполагает оплату расчетных документов (платёжные поручения, поручения на покупку иностранной валюты) клиента сверх текущего остатка на счете в пределах свободного лимита овердрафта со следующего рабочего дня после даты соглашения (день Ti) за исключением платежей на погашение задолженности по кредитам, предоставленным банком и платежей на оплату картотеки к счету (за исключением неоплаченных документов заёмщика, т.е. принятых к исполнению, но неисполненных платёжных поручений клиента при недостаточности средств на счете клиента в банке); предоставление кредита на счет в размере дебетового сальдо на конец дня; списание (безакцептное) ненулевых остатков на счете в погашение кредита до наступления срока погашения кредита (день Ti); погашение кредита и процентов по нему по платёжным поручениям заёмщика в течении срока овердрафта; списание (безакцептное) поступивших на счет денежных средств в погашение задолженности по кредиту в день погашения кредита, процентов по нему и комиссии за поддержание в дату их взимания, указанную в соглашении; списание (безакцептное) находящихся и поступивших на расчетные счета заёмщика в банке денежных средств в погашение просроченной задолженности по кредиту, процентов и штрафов.

Срок овердрафта обычно устанавливается от 90 до 180 дней в зависимости от формализованных критериев оценки. Продление срока производится путём заключения нового соглашения на условиях предоставления. При этом новый срок начинает течь со дня окончания предыдущего срока, при условии, что задолженность по предоставленным овердрафтам на дату окончания предыдущего срока должна быть погашена (задолженность по кредитам на конец операционного дня равна 0). Срок пользования кредитом определяется как максимальный срок непрерывной задолженности и устанавливается до 14 либо до 30 дней исходя из формализованных критериев.

Лимит овердрафта устанавливается в зависимости от формализованных критериев оценки в размере до 30% от среднемесячного чистого оборота по счетам заёмщика в банке за последние 3 месяца либо от среднемесячного чистого оборота, который заёмщик обязуется поддерживать по своим счетам в банке в период действия соглашения. Минимальный лимит овердрафта устанавливается только в рамках лимитов.

Плата за предоставление устанавливается как комиссия за предоставление в процентах годовых от суммы лимита (с увеличением лимита размер комиссии уменьшается) с указанием минимального размера. Взимается в дату подписания соглашения и рассчитывается со следующего рабочего дня после даты соглашения. До уплаты этой комиссии кредиты не предоставляются. В Сбербанке это комиссия за открытие лимита и взимается ежемесячно; так же она устанавливается в процентах годовых как плата за поддержание и уплачивается на сумму свободного (неиспользованного) лимита со следующего рабочего дня после даты соглашения ежемесячно не позднее 25 числа каждого календарного месяца срока овердрафта. Должна быть больше комиссии за предоставление, но меньше чем надбавка к процентной ставке; либо устанавливается в виде надбавки к процентной ставке по кредиту. Должна быть больше, чем плата за поддержание.

Требования по оборотам для заёмщика: соотношение оборота по счету за каждый месяц срока овердрафта и размера лимита овердрафта должно поддерживаться на уровне соотношения среднемесячного оборота и размера лимита при принятии решения. При превышении величины отклонения (в сторону уменьшения) определённой величины (более 20%) – выдача кредитов приостанавливается и/или пересматриваются условия овердрафта.

Требования по частоте поступлений на счёт для заёмщика: частота поступлений на счет/расчетный счет поручителя за каждые 5 рабочих дней срока овердрафта должна поддерживаться на уровне частоты поступлений, исходя из которой клиенту был предоставлен овердрафт. При превышении величины отклонения (в сторону уменьшения) определённой величины (более 20%) – выдача кредитов приостанавливается и/или пересматриваются условия овердрафта.

Кредиты на покупку жилья.

Ипотека - это приобретение недвижимости с использованием собственных средств и привлечением денежных ресурсов банка под залог приобретаемой недвижимости.

В Древней Греции предусмотрительный кредитор устанавливал на земельном участке своего должника табличку с надписью, что в случае невыплаты долга земля перейдет в собственность кредитора, и называлась эта табличка - ипотекой!

С помощью ипотеки можно приобрести в собственность квартиры и индивидуальные жилые дома на первичном и вторичном рынке жилья.

Для того, чтобы приобрести объект недвижимости, необходимо иметь не мене 10% собственных средств от его стоимости в зависимости от требований кредитора. Остальную сумму, ипотечный кредит, выдает Банк.

Банки предоставляют кредиты под залог недвижимости - домов, комплексов квартир, торговых центров, офисов, складов и других сооружений, а также в некоторых случаях - земли. Кредитование под залог недвижимости является самостоятельной областью кредитования, имеющей важные отличия от других видов банковских кредитов. В банковском деле ссуды под залог недвижимости являются либо краткосрочными кредитами на строительство, погашаемыми в течение нескольких месяцев или недель, по мере завершения строительства, либо долгосрочными ссудами на срок от 25 до 30 лет, обеспечивающими приобретение или улучшение качества недвижимости.

Кредиты под залог недвижимости отличаются от многих других видов кредитов несколькими ключевыми моментами. Прежде всего, средний размер кредита под залог недвижимости обычно значительно превышает средний размер других кредитов, особенно потребительских кредитов. Более того, определенные кредиты под залог недвижимости, особенно под залог домов на одну семью, обычно выдаются на максимально длинные сроки (от 15 до 25-30 лет). Долгосрочное кредитование подобного рода предполагает значительный риск для кредитора, поскольку в течение данного периода может произойти очень многое: неблагоприятное изменение экономических условий, процентных ставок, состояния здоровья заемщика и т.д. При принятии решения о выдаче кредитов других видов особое внимание уделяется планируемому потоку наличности или доходу заемщика. При выдаче кредитов под залог недвижимости более важными, чем доход заемщика, являются состояние и стоимость имущества - объекта кредитования. В кредитовании под залог недвижимости при принятии решения о выдаче или отказе в кредите очень важна компетентная оценка соответствующего имущества. Подобные экспертные оценки должны производиться на основе отраслевых и правительственных критериев, в частности учитывать возможность продажи закладной на вторичном рынке, что позволит кредитору привлечь дополнительные средства для выдачи новых кредитов.

При оценке заявок на получение ипотечных ссуд кредитные инспектора должны учитывать следующие моменты:

1. Соотношение суммы планируемого заемщиком платежа и цены покупки закладываемого имущества является важнейшим фактором надежности ипотечного кредита с точки зрения кредитора. В целом, чем выше отношение суммы кредита к цене покупки, тем меньше заемщик заинтересован в соблюдении всех условий договора, поскольку имеет меньше имущества в собственности. Если закладная достигает 90 и более процентов от цены покупки имущества, особую важность приобретает страхование залога, и кредитор должен уделять особое внимание оценке характера и чувства ответственности заемщика.

2. Выдача ипотечных кредитов зачастую означает, что заемщик впредь будет осуществлять в банке и другие операции. Поэтому ипотечные кредиты должны рассматриваться в контексте всех взаимоотношений между заемщиком и кредитором.

3. Стабильность остатков на депозитных счетах - ключевой фактор определения объемов и видов выдаваемых банком ипотечных кредитов. Банки с более стабильной депозитной базой обычно могут проводить более агрессивную политику в области реализации их программ ипотечного кредитования и выдавать более долгосрочные и прибыльные кредиты под залог недвижимости.

4. Кредитование под залог жилых помещений предполагает, что кредитный инспектор банка должен внимательно проанализировать следующие аспекты кредиткой заявки:

а) размер и стабильность дохода клиента, особенно относительно размера ипотечного кредита и размера взносов в счет его погашения;

б) размер сбережений клиента и источник первоначального взноса. Если подобный взнос значительно сокращает размер сбережений, клиент располагает меньшей суммой ликвидных активов, которые могут понадобиться в экстремальных ситуациях в будущем, например для оплаты закладной в случае болезни или потери работы одним из членов семьи;

в) отношение заемщика к содержанию заложенного имущества. Если заложенное имущество не содержится должным образом, банк не сможет вернуть всю причитающуюся ему сумму в случае потери права выкупа залога и продажи заложенного имущества;

г) объемы продаж на местном рынке недвижимости (на случай, если имущество перейдет в собственность банка). В случае экономического спада на местном рынке и роста безработицы предложение домов, квартир и производственных помещений превысит спрос на них. Банку, возможно, придется долго ждать, прежде чем он вернет свои деньги;

д) динамику процентных ставок в случае, если кредит под залог жилого помещения выдан на основе плавающей ставки. Несмотря на развитие в последние годы вторичного рынка ипотечных кредитов с плавающими ставками, по-прежнему легче реализовать закладные на жилые помещения с фиксированными ставками.

По мнению экспертов, ипотечное кредитование – одно из самых перспективных направлений развития розничных банковских услуг в России.

Постоянно увеличивается как количество, так и объем выданных организациями кредитов. По данным "Ассоциации российских банков", в 2001 году в России было выдано ипотечных кредитов на $56 млн. В 2002 году уже $260 млн. В 2003 году суммарный объем выданных кредитов составил около $500 млн. По итогам работы в 2004 году произошло ожидаемое удвоение, и объем выданных ипотечных кредитов всеми операторами – как банками, так и фондами – достиг рубежа в $1 млрд. По данным Центрального банка России, в 2005 году на покупку жилья было выдано $2,6 млрд. В последние несколько лет Россия переживает бум развития ипотечного кредитования. И потенциал рынка огромен: к 2010 году сумма ипотечных кредитов может составить около $15 млрд. При этом, по данным аналитиков, потенциальный спрос на ипотечные продукты в России составляет порядка $50 млрд. По предположениям экспертов, после падения ставок на рынке ниже 10% годовых ежегодный спрос населения на кредиты возрастет на $2–3 млрд. Причина столь бурного роста ипотечного кредитования - высокая доходность.

Кредит на приобретение автомобиля.

В последнее время, по словам представителей автосалонов, число клиентов, приобретающих новые автомобили, растет благодаря появившимся возможностям покупки машины в кредит (автокредитование). Банки, которые кредитуют покупку автомобилей, считают, что у этой услуги большое будущее.

Кредит на приобретение автомобиля предоставляется банками для приобретения:

· нового автомобиля иностранного или российского производства, реализуемого через любого официального Дилера на территории Российской Федерации;

· подержанного автомобиля, иностранного производства, реализуемого через любого официального Дилера на территории Российской Федерации.

Кредит является целевым: сумма кредита перечисляется с текущего кредитного счета клиента безналичным платежом Дилеру и не может быть снята наличными. Кредит на приобретение автомобиля погашается ежемесячно равными либо уменьшающимися частями. Для погашения кредита выдается график погашения, в котором указывается сумма и дата ежемесячного платежа. Погашение производится с текущего кредитного счета, на который выдавался кредит на автомобиль, в день платежа при наличии необходимой суммы. Ограничения на полное или частичное досрочное погашение у разных банков свои, но порой они просто отсутствуют. Кредиты предоставляют в долларах США, евро и рублях РФ зачисляя на текущий кредитный счет. Лимит кредитования устанавливается в зависимости от размера ежемесячного дохода, при этом доля ежемесячных расходов на обслуживание предоставляемого кредита и других кредитов, имеющихся у клиента, а также обязательств по исполнению судебных решений (алименты и пр.) к ежемесячному доходу после налогообложения обычно не должна превышать. Первоначальный взнос может составлять 0% от стоимости автомобиля, но чаще все-таки он составляет 10 % и более. С уполномоченной банком Страховой компанией заключаются договор страхования КАСКО автомобиля и ОСАГО владельца автомобиля на срок не менее 12 месяцев.

Основные требования к клиентам, которые хотят оформить кредит на приобретение автомобиля: резидент РФ; общий трудовой стаж, как правило, не менее 1 года (исключая учебу в высших учебных заведениях и службу по призыву в вооруженных силах; возраст преимущественно не менее 21 года и не более 60 лет; наличие постоянной регистрации в городе/области нахождения банка, выдавшего кредит.

Для получения кредита на приобретение автомобиля клиенту необходимо осуществить несколько простых действий: Заполнить анкету на получение кредита на автомобиль. Получив уведомление об утверждении лимита кредитования: выбрать у официального дилера автомобиль; подписать с дилером договор купли-продажи автомобиля; оплатить дилеру первоначальный взнос за автомобиль в размере установленном банком; получить от дилера счет на оплату оставшейся после уплаты первоначального взноса части стоимости автомобиля; обратиться в банк для оформления с одной из уполномоченных страховых компаний договоров страхования КАСКО автомобиля и ОСАГО владельца автомобиля сроком на 1 год, при условии обязательного продления полиса КАСКО автомобиля не позднее, чем за три месяца до окончания срока его действия; получить от страховой компании документы, подтверждающие оплату страховой премии по lоговорам страхования (квитанции по Форме №А-7); распечатать и подписать анкету и направить вышеперечисленные документы и анкету в банк. Оригинал ПТС на автомобиль клиент предоставляет в течение 10 (десяти) рабочих дней со дня заключения соглашения о кредитовании и залоге.

В настоящий момент автомобили в кредит – хороший бизнес - компания превращается в посредника между банком, выдающим кредит на покупку автомобиля, и автосалоном. При этом количество клиентов фирмы растет довольно высокими темпами. Одним из факторов, способствующих увеличению числа покупателей, является изменение условий получения автомобиля. Раньше для получения машины в кредит нужно было довольно долго ждать и первоначальный взнос на автомобиль был значительно выше. Сейчас же этот срок сократился до нескольких дней, а первоначальные взносы стали ниже. Т.о. сейчас на рынке автокредитования процентные ставки падают, снижаются затраты на страховку, а сроки оформления кредита свелись к 3-5 дням.

Рынок автокредитования продолжает динамично развиваться и сейчас является наиболее востребованным продуктом банковской розницы.

По данным банка «Русский Стандарт», рост рынка за I полугодие 2006 года составил около 20%.

Рост выданных автокредитов мог быть и выше из-за избыточного спроса на иностранные авто, но производители не успевают удовлетворять все желания клиентов. Спрос же на автокредиты для российских и поддержанных авто умеренно снижается.

Самым «автокредитным» банком, как и в 2005 году, остается «Росбанк». За первое полугодие 2006 года ему удалось выдать кредитов на сумму более 550 млн. долл. На второе место вышел «МДМ-банк», предоставив на 317 млн. долл. Третье место досталось «Международному Московскому банку» - 196 млн.долл. Данные представлены в таблице №1.

Таблица № 1. Количество выданных автокредитов в I полуг. 2006 г., тыс. $ и изменение по сравнению с аналогичным показателем. 2005 г., %

| № |

БАНК |

Выдано автокредитов в I полуг.2006г., тыс. $ |

Изм. по сравнению с анолог. показ. 2005г.,% |

| 1 |

Росбанк |

550866.4 |

105.57 |

| 2 |

МДМ-Банк |

317667.7 |

120.16 |

| 3 |

Международный. Московский Банк |

196400.0 |

134.37 |

| 4 |

Русский Стандарт |

187500.8 |

893.41 |

| 5 |

Райффайзенбанк |

177714.5 |

3.24 |

| 6 |

Уралсиб |

122200.0 |

6.72 |

| 7 |

Национальный Банк Траст |

102648.0 |

2467.97 |

| 8 |

Газпромбанк |

89500.0 |

138.03 |

| 9 |

Импэксбанк |

77811.3 |

35.41 |

| 10 |

Собинбанк |

73910.0 |

304.56 |

| 11 |

Союз |

68000.0 |

6.25 |

| 12 |

Промсвязьбанк |

67296.3 |

2663.99 |

| 13 |

Московский Банк Реконст. и Развития |

62000.0 |

4312.68 |

| 14 |

Юниаструм Банк |

150.0 |

268.57 |

| 15 |

Агропромкредит |

58225.9 |

287.48 |

| 16 |

Авангард |

57843.8 |

85.47 |

| 17 |

БСЖВ |

56300.0 |

141.29 |

| 18 |

Финансбанк |

50017.1 |

129.38 |

| 19 |

Промышленно-Строительный Банк |

45019.1 |

84.43 |

| 20 |

Московский Кредитный Банк |

44022.8 |

23.58 |

| 21 |

Бинбанк |

32732.9 |

6769.82 |

| 22 |

Экстробанк |

29500.0 |

150.0 |

| 23 |

АК Барс |

26919.6 |

295.74 |

| 24 |

Северная Казна |

23095.1 |

136.45 |

| 25 |

Запсибкомбанк |

19628.3 |

-14.82 |

| 26 |

Москомерцбанк |

15796.2 |

- |

| 27 |

Абсолют Банк |

13762.1 |

- |

| 28 |

Экспресс-Волга |

13344.7 |

80.13 |

| 29 |

Агроимпульс |

12579.4 |

0.00 |

| 30 |

Югбанк |

12541.0 |

236.69 |

| 31 |

Балтинвест Банк |

11729.0 |

- |

| 32 |

Возрождение |

10786.0 |

44.31 |

| 33 |

Ижладабанк |

10695.5 |

24.49 |

| 34 |

Драгоценности Урала |

10356.5 |

372.89 |

| 35 |

Росевробанк |

9501.0 |

497.49 |

| 36 |

Ами-банк |

8837.6 |

125.90 |

| 37 |

Транскапиталбанк |

8144.8 |

651.97 |

| 38 |

Севергазбанк |

7445.0 |

92.28 |

| 39 |

Газбанк |

7124.0 |

303.85 |

| 40 |

МДМ-Банк СПб |

6735.0 |

- |

| 41 |

Кредит Урал Банк |

5606.8 |

26.12 |

| 42 |

Зенит |

5500.0 |

161.90 |

| 43 |

Автокредитбанк |

4563.0 |

7.94 |

| 44 |

Башкомснаббанк |

4020.4 |

200.25 |

| 45 |

Уралтрансбанк |

3925.8 |

164.82 |

| 46 |

Пробизнесбанк |

3490.7 |

1868.62 |

| 47 |

Банк Жилищного Финансирования |

2157.2 |

18.98 |

| 48 |

Форштадт |

1422.4 |

85.66 |

| 49 |

Автовазбанк |

1349.2 |

-30.77 |

| 50 |

Социнвестбанк |

957.6 |

- |

| 51 |

Русский Банк Развития |

681.2 |

- |

| 52 |

Алмазэриэнбанк |

453.2 |

766.05 |

| 53 |

Русь |

270.0 |

- |

| 54 |

Тольяттихимбанк |

262.2 |

327.32 |

| 55 |

Ижкомбанк |

86.0 |

- |

| 56 |

Липецккомбанк |

80.9 |

- |

| 57 |

Левобережный |

45.5 |

-59.91 |

| 58 |

Автоградбанк |

32.3 |

-83.73 |

| 59 |

Углеметбанк |

32.0 |

- |

| 60 |

Русь-Банк |

20.3 |

149.20 |

«Росбанк» можно также признать и самым розничным банком на рынке автокредитов. Количество выданных кредитов за первое полугодие превышает 50 тыс. штук. Этот банк имеет широкую региональную сеть, а также предлагает клиентам широкий выбор автопродуктов. Второе место занимает банк «Русский стандарт», выдав немного меньше - 46 тыс. ссуд. На третьем месте с большим отрывом находится «МДМ-банк» - 25,5 тыс. штук.

Наиболее существенных результатов по итогам первого полугодия 2006 года достиг банк «Русский стандарт». В тройке лидеров по количеству выданных кредитов он продемонстрировал наибольший рост. Что же касается объемов выданных кредитов, то «Русский стандарт» заняв четвертую строчку, и это с учетом преобладания кредитов на российские авто (67%) в общем объеме выданных ссуд.

Из банков, выдавших в I полугодии 2005 году автокредитов на сумму более 1 млн. долл., лидером по приросту объемов автокредитования стал «Московский Банк Реконструкции и Развития», увеличив сумму кредитов с 1,4 млн. долл. по итогам первого полугодия 2005 года до 62 млн. долл. за полгода 2006. Также активно наращивают объем выданных автокредитов «Промсвязьбанк» (до 67,3 млн. долл.) и НБ «ТРАСТ» (до 102,6 млн. долл.).

Сейчас уже порядка 40% приобретенных новых машин приходится на долю «кредитных». Рынок автокредитов является одним из наиболее конкурентных среди банковской розницы. Процентные ставки по ссудам практически сравнялись у большинства банков, при этом привлекать клиентов за счет их понижения кредитным организациям не выгодно, так как они уже практически достигли допустимых минимальных значений. Так, аналитики банка «Русский стандарт» отмечают, что на рынке уже существуют примеры, когда ставка по кредиту фактически ниже ¾ ставки рефинансирования. Но во избежание проблем с законодательством (разница должна облагаться налогом), ставка за кредит, прописанная в договоре, не опускается ниже этого порога, а разницу оформляют в виде скидки на автомобиль или кредит оформляется по договору факторинга.

Низкие процентные ставки по автокредитам определяются также достаточно небольшим риском для банков при работе с данным видом розничных продуктов. Этот вид кредитования выгоден банкам тем, что машина является одновременно обеспечением по кредиту до момента его полного погашения.

В рамках жесткой конкуренции банки начинают улучшать качественные показатели кредитов. Сроки кредитов растут, количество предоставляемых документов сокращается, увеличивается разнообразие программ. Теперь будущие автовладельцы могут взять кредит с нулевым первоначальным взносом или беспроцентной рассрочкой платежа, кредит на новый и подержанный авто. Сегмент кредитования подержанного авто еще не развит. По данным банка «Русский Стандарт», только 10-15% машин, бывших «на ходу», приобретаются в кредит. Директор департамента исследований и бизнес аналитики НБ «ТРАСТ» Евгения Моисеева дает более скромные цифры, отводя на долю «кредитных» подержанных авто всего 8%. Она отмечает, что порядка 67% клиентов приобретают поддержанные автомобили у частных лиц. «При появлении достаточно интересных предложений у банков на покупку подержанного автомобиля в кредит у частного лица, доля покупок подержанных в кредит возрастет»-комментирует Е. Моисеева. Некоторые банки уже начали предлагать подобные программы потребителям.

Заместитель председателя правления «Абсолют банка» Олег Скворцов добавляет, что в привлечении новых клиентов огромную роль играет сотрудничество с автосалонами и брокерами, поэтому одним из приоритетных направлений работы банков является развитие широкой партнерской сети.

«Магазинные», или экспресс-кредиты.Это кредиты на определенные товары - бытовую технику, автомобили и т.д. В идеальном случае решение о выдаче (или невыдаче) такого кредита принимается практически мгновенно, однако практика показывает, что иногда решения приходится ждать по несколько часов. Скорость принятия решения о выдаче кредита обусловлена минимальным набором необходимых для этого документов и справок. Однако и ставки по ним одни из самых высоких, что должно компенсировать банкам высокие риски передачи средств в долг "человеку с улицы". Очевидно, что такого рода кредиты не предполагают предварительного "близкого знакомства" банка и клиента и могут характеризоваться скорее как одноразовые.

Рассматривая более подробно «магазинный кредит» можно сказать, что организация самого процесса выдачи строится следующим образом. В целях привлечения клиентов специалист по продажам:

· Обеспечивает информационное поле в кредитной зоне с помощью рекламно-информационных материалов;

· Доброжелательно вступает в контакт с потенциальным клиентом;

· Выявляет и формирует при необходимости потребность в приобретении кредитного продукта;

· Рассказывает о преимуществах кредитования в банке: занимает позицию помощника, консультанта, обращается непосредственно к внутренним потребностям потенциального клиента с использованием эмоциональной интонации, усиливает смысл высказываний сдержанными жестами, использует цифры для создания впечатления надежности и обоснованности высказываний, использует буклеты, листовки, программное обеспечение;

· В случае проявления недоверия к банку или кредитному продукту внимательно выслушивает сомнения клиента; сохраняет спокойствие; выясняет у потенциального Клиента, в чем конкретно заключаются его опасения, задает наводящие вопросы, тем самым помогая клиенту самому развеять свои сомнения, подводит итоги беседы, содержащие сомнения потенциального клиента и те позитивные доводы, с которыми он согласился.

· На основании полученной информации клиенту предлагаются кредитные продукты, которые могли бы его заинтересовать, и были бы для него максимально выгодны.

· Излагаются клиенту преимущества продуктов (как с точки зрения совершения покупки, так и для дальнейшего пользования кредитом), сравниваются с аналогичными продуктами конкурентов.

· Предоставляется информация по условиям кредитования, тарифам, условиям погашения и пр.

· Агент убеждается в наличии у клиента необходимых для подачи заявки документов. Проверяет реквизиты предоставленных документов. Убеждается в личности клиента (по фотографиям). Уточняет соответствие клиента требованиям к заемщику Банка и оформляет кредит.

До 2004 года стандартный банковский кредит абсолютно доминировал по объемам, а экспресс-кредиты были наиболее массовым и быстрорастущим сегментом. Однако сейчас ситуация меняется. Все большему числу заемщиков процедура получения стандартного кредита кажется слишком затянутой и обременительной.

Все виды потребительского кредитования используются только представителями среднего класса. Верхний сегмент среднего класса ориентирован на использование кредитных карт и автокредитования. Малообеспеченная часть населения России пользуется в основном только экспресс-кредитованием. Другие виды кредитования недоступны им в силу экономических и социальных цензов (уровень официальной заработной платы, имущественный налог).

3.1 Новые участники рынка потребительского кредитования

Рынок потребительского кредитования в России постоянно пополняется новыми участниками. Помимо основных субъектов рынка – банков и заемщиков - за последние несколько лет появились кредитные брокеры, бюро кредитных историй и коллекторские агентства, антиколлекторы.

Кредитный брокер.

За последнее время потребительский кредит претерпел серьезные изменения, продукт усложнился, и выбирать его тоже стало сложнее, поясняют специалисты. Особенно если учесть, что в данном случае речь действительно идет о выборе: для того, чтобы выбрать для себя оптимальные условия кредитования, заемщику лучше не идти в первый попавшийся банк, а просмотреть, по крайней мере, несколько аналогичных программ кредитования в разных кредитно-финансовых структурах. Учесть предлагаемые сроки кредитования, размеры аннуитета (ежемесячного платежа), условия досрочного погашения кредита, наличие удобной филиальной сети (что актуально, так как взносы надо вносить ежемесячно, и, как показывает практика, далеко не все банки справляются с потоком клиентов). На это - при условии вдумчивого подхода, конечно - уходит немало времени. Задача кредитного брокера, по идее, как раз и заключается в том, чтобы подобрать заемщику оптимальный для него кредит, а также облегчить жизнь банку - ведь брокер проводит своего рода первую скорринговую проверку, определяя, стоит ли работать с этим конкретным клиентом или нет. Риск получить мошенника из рук кредитного брокера по определению меньше, чем риск обрести "плохой долг", когда человек приходит, что называется, с улицы.

Но здесь возникает вопрос, не получится ли так, что заемщику будут целенаправленно "давать" кредиты дружественных банков, хотя рядом, в соседних финансовых структурах, могут оказаться куда более привлекательные условия кредитования? Представители брокерских структур утверждают, что нет - поскольку расходы по оплате их услуг несет заемщик, а не банк, то у них нет обязательств перед "дружественными" банками. Только перед человеком, который обращается к ним с просьбой подобрать для него оптимальную кредитную программу.

Стоит отметить, что кредитные брокеры, занимающиеся подбором потребительских кредитов или автокредитов - новое дело только для России. В странах с развитой экономикой к этим участникам рынка давно привыкли, да и в странах Восточной Европы, которые, как считают специалисты, по уровню развития рынка кредитования опережают Россию в среднем на 3-5 лет, кредитные брокеры тоже не являются чем-то незнакомым.

"В странах Восточной Европы количество кредитных сделок через брокеров составляет 40-60% от общего числа, а в США - более 60%. За рубежом порой брокерская сеть стоит дороже банковской, потому что для банков брокеры - основной канал дистрибуции",- говорит исполнительный директор "Фосборн хоум" Павел Рассказов. В России же пока с помощью кредитных брокеров заключается не более 3% сделок, Однако логика развития рынка такова, что постепенно эта доля будет расти, считают эксперты.

Бюро кредитных историй.

Центральный каталог кредитных историй создан для сбора, хранения и представления субъектам кредитных историй и пользователям кредитных историй информации о бюро кредитных историй, в котором (которых) сформированы кредитные истории субъектов кредитных историй. Кроме того, Центральный каталог кредитных историй осуществляет временное хранение баз данных ликвидированных (реорганизованных, а также исключенных из государственного реестра бюро кредитных историй) бюро кредитных историй.

Субъекты кредитных историй (физическое или юридическое лицо, которое является заемщиком по договору займа (кредита) и в отношении которого формируется кредитная история) и пользователи кредитных историй (индивидуальный предприниматель или юридическое лицо, получившие письменное или иным способом документально зафиксированное согласие субъекта кредитной истории на получение кредитного отчета для заключения договора займа (кредита)) могут получить информацию из Центрального каталога кредитных историй обратившись:

1) с использованием кода (дополнительного кода) субъекта кредитной истории через интернет-сайт Банка России;

2) без использования кода (дополнительного кода) субъекта кредитной истории через кредитную организацию или бюро кредитных историй.

Интересно, что заемщик может оформить кредитную историю по собственной инициативе, обратившись в бюро кредитных историй. Или дополнить ее положительными фактами из своей кредитной биографии еще до вступления в силу Федерального Закона № 218 «О кредитных историях» в 2005 году. Чем старее кредитная история, тем больший вес и авторитет она имеет для банка.

По закону, истории заемщиков - юридических и физических лиц - ранятся 15 лет.

Федеральной службой по финансовым рынкам в госреестр бюро кредитных историй (БКИ) включены 24 бюро. По данным Центробанка, 92% информации аккумулировано в четырех крупнейших:

1) лобал Пейментс Кредит Сервисиз - www.gpcs.ru

2) акциональное бюро кредитных историй - www.nbki.ru

3) юр.кредитных историй «Инфокредит» - www.sbrf.ru/infokredit

4) юр.кредитных историй Экспириан-Интерфакс -www.expirianinterfax.biz

Коллекторские агентства.

Когда коллекторские агентства делали первые неуверенные шаги на рынке возврата банковских кредитов, большинство крупных банков заявляло, что для них предпочтительнее самим собирать долги. Чем обращаться к "чужакам" — структурам, не аффилированным с банками и не подчиняющимся им. В конце 2005 года большинство лидеров потребительского кредитования утверждало, что с плохими долгами банки справляются собственными силами, вернее — силами собственных служб безопасности. Банкиры утверждали, что работу агентства (или службы безопасности) можно признать хорошей, когда возвращается каждый второй "плохой долг". Сотрудники коллекторских агентств придерживаются более сдержанных оценок и считают работу успешной, когда удается погасить от 30 до 50% просроченной задолженности.

Обычно сотрудники банков, работающие в службах безопасности, не имеют материальной мотивации при сборе просроченной задолженности, а сотрудники агентства мотивированы материально, для них это главное направление работы, а не дополнительное, как это часто бывает в спецслужбах банков. Крупные иностранные банки, придя в Россию, подсчитали, что сбор одного доллара задолженности стоит у нас шесть центов, в то время как в странах с развитой экономикой он не превышает четырех центов. Разрыв в 1,5 раза и не в пользу России! Задача коллекторов предложить банкам коллекторские услуги по такой цене, чтобы этот разрыв удалось ликвидировать.

Представители коллекторских агентств считают, что сравнивать их работу с работой банковских спецслужб по степени эффективности в принципе некорректно: банковские сотрудники работают преимущественно с "короткой" задолженностью сроком не более 30–45 дней, в то время как коллекторам достаются только долги, на которых банки уже поставили крест, фактически списав их как безнадежные не возвраты. Коллекторским агентствам иногда передают кредиты, по которым последние платежи проходили несколько месяцев назад. Иногда даже год назад, им приходится работать с ними, хотя шансы возврата на первый взгляд выглядят минимальными: хорошо еще если должник не сменил за этот период телефон и место проживания, а бывают случаи, когда он умер, и взыскивать долг, по определению, не с кого.

Банки заключают с агентством соглашение по доверительному управлению долгами, или продают свои "плохие кредиты". Правда, последнее на сегодняшний день в России не слишком распространено. "Банки и коллекторы пока крайне редко сходятся в цене. В экономически развитых странах, например, пакеты "плохих долгов" продаются максимум по 10% от номинала, а зачастую их цена не превышает 3–5% от первоначальной совокупной стоимости долгов", — говорит Сергей Рахманин ("РусБизнесАктив"). В России же, по его словам, банки настаивают на куда более высоких ценах. "Например, недавно один банк предложил купить свой пакет проблемных кредитов по цене 50% от номинала. Понятно, что такое предложение сложно счесть привлекательным, с точки зрения агентств. Так что пока число таких сделок ограничено, хотя в целом этот рынок продажи долгов является весьма перспективным", — считает Сергей Рахманин.

На сегодняшний день в России три-четыре крупных агентства контролируют от 30 до 50% задолженности физических лиц банкам, а на долю еще нескольких десятков мелких и средних компаний приходится 50–70% "плохих кредитов". Агентства не спешат рассказывать о своих достижениях, к тому же многие из них связаны корпоративной тайной: банки, передающие свои долги под управление, запрещают им разглашать информацию об истинном положении вещей, а следовательно, и об объемах возвращенной задолженности. Правда, в последнее время ситуация в этом вопросе стала меняться к лучшему: банк "Союз", например, открыто заявил в начале года, что сотрудничает с тремя коллекторскими агентствами — "Секвойей", ФАСП и Национальным агентством по сбору платежей. Однако, как отмечают наблюдатели, пока это скорее исключение из правил. Большинство банков продолжает либо отрицать факт какого-либо сотрудничества с внешними агентствами, либо ограничивается информацией о работе с тем или иным коллектором без указания имени фирмы.

Однако, лидирующие позиции на коллекторском рынке занимают: Федеральное агентство по сбору платежей (ФАСП), "Секвойя", "Пристав", РусБизнесАктив, "Юридическое бюро 92".

И все таки, эффективность работы внутренних коллекторских агентств весьма высока, согласны и представители банков — лидеров по объему кредитования физ.лиц. Как правило, лучшая управляемость бизнес-процессами, лучшее знание деталей андеррайтинга клиентов и юридических нюансов собственных кредитных договоров позволяют банкам, ориентированным на розничный бизнес, эффективно возвращать долги собственными силами. Поэтому, по большей части, они взыскивают задолженность самостоятельно. Здесь необходимо учитывать и другой момент: очевидно, что внутренняя координация процессов всегда происходит быстрее, чем взаимодействие с внешним контрагентом. Кроме того, такие деликатные процессы, как реструктуризация долга, взаимодействие с судебными и правоохранительными органами осуществляются быстрее, качественнее и проще, когда в процессе переговоров участвует держатель долга, а не его агент.

На сегодняшний день внутренние коллекторские агентства есть практически у всех банков, которые входят в "первую тридцатку" по объемам кредитования физических лиц. Наиболее эффективными из них считаются структуры, созданные Ситибанком и банком "Русский Стандарт", — благодаря очень быстрой реакции и достаточно агрессивному стилю работы им, по оценкам экспертов, удается возвращать до 70% задолженности в первые три месяца после начала неплатежей. Весьма эффективно, по словам экспертов, работают внутренние коллекторские службы Альфа-Банка, Банка Москвы, Уралсиба, Инвестсбербанка. Однако добиться таких результатов удается далеко не всем участникам рынка, многих останавливает страх перед имиджевыми издержками: обида должника на банк легко может вылиться в "черный пиар" и привести к потере банком не только этого конкретного клиента, но и потенциальных заемщиков или вкладчиков. Впрочем, банк не застрахован от имиджевых издержек и в том случае, когда разбираться с "плохими долгами" он поручает внешнему агентству. Так что выбирать фактически приходится между двух зол.

Один из последних «трендов» на рынке потребительского кредитования - антиколлекторы.

Так называемые антиколлекторы - это юристы, специализирующиеся на защите интересов заемщиков перед банком или коллекторским агентством. Суть их деятельности – оптимизация задолженности, возникшей у заемщика перед банком. В отличие от коллекторов они не «собирают» долги, а помогают должникам минимизировать штрафы за просроченные кредиты.

Появление на рынке таких услуг – это следствие бурного роста рынка потребительского кредитования и, соответственно, увеличение числа не возвратов или просрочек по кредитам. По статистике, представленной Центром экономического анализа Интерфакса, в первом полугодии 2007 года объем просроченной задолженности вырос до 3,3% (в начале года было 2,7%). Эксперты-коллекторы, в свою очередь, называют цифры в 6-7%. В этих процентах, скажем так, и находятся потенциальные клиенты антиколлекторских агентств.

Однако, есть и еще одна причина возникновения услуг антиколлекторов – это политика банков в отношении должников. В целом она понятна – банку необходимо вернуть свои деньги и проценты. Вместе с тем мы знаем, что есть два вида должников. Первые - это кредитные мошенники, пользующиеся подложными документами и уклоняющиеся от возврата долгов. Вторые - так называемые «добросовестные» должники, которые в силу объективных обстоятельств не смогли вовремя погасить кредит. И если первые хорошо ориентируются в законодательстве и четко понимают свои права и обязанности, то вторые могут быть не так сильны в юридических тонкостях потребкредитования, и зачастую просто не знают, как решить проблемный вопрос. И в тоже время не обращаются в банк, боясь начисления штрафных санкций.

Вот и складывается такая ситуация, что добросовестные заемщики, задолжавшие кредитной организации, все чаще идут не в свой банк на переговоры для урегулирования проблемного вопроса, а к антиколлекторам.

Заемщик сам должен адекватно оценивать свои возможности при получении кредита и не доводить дело начисления штрафов и обращения к антиколлекторам.

Главным образом, антиколлекторы используют в своей деятельности статью 333 Гражданского кодекса РФ «Уменьшение неустойки». Эта статья не позволяет начислять чрезмерно большие проценты по штрафным санкциям за просрочку платежей.

Опасность заключается в том, что пробелы в законодательстве, позволяют им защищать интересы не только «добросовестных» должников, но и кредитных мошенников.

Факт возникновения антиколлекторов – это сигнал банкам, учиться строить отношения с клиентами на основе компромисса.

Заключение

Кредитование заемщиков необходимый, и опасный для банка процесс. Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться с использованием различных форм его обеспечения.

В соответствии со ст. 329 ГК РФ исполнение обязательств должниками может обеспечиваться: неустойкой, залогом, держанием имущества должника (закладом), поручительством, банковской гарантией, задатком, другими способами, предусмотренными законом или договором.

Потребительские кредиты рассматриваются банкирами в качестве прибыльных кредитов с "неприятными" процентными ставками. Такие высокие процентные ставки устанавливаются из-за того, что потребительские кредиты являются наиболее дорогостоящими и рискованными видами вложений в расчете на 1 ед. кредитных ресурсов. Потребительские кредиты зависят от экономического цикла. Их объем увеличивается на стадии экономического роста, когда потребители более оптимистично настроены относительно своего будущего.

Сейчас на рынке потребительского кредитования представлено несколько типов кредитных продуктов: стандартный банковский кредит, овердрафт, кредит на покупку жилья, кредит на приобретение автомобиля.

Темпы роста кредитного портфеля с каждым годом увеличиваются, но доходность портфеля остается достаточной низкой, вследствие чрезмерной рискованности кредитной политики и большого процента списанных и просроченных ссуд.

Уровень доходности потребительского кредитного портфеля увеличился, что означает, что банк может расширять и исследовать кредитную клиентскую базу, переходить к другим видам кредитования (ипотека, автокредитование), вводить кредитные карты.

Анализ клиентской базы позволяет снизить риски, связанные с невозвратом денежных средств, что является причиной снижения резервов для покрытия убытков.

Поскольку в настоящий момент создается единая банковская база неплательщиков, так называемый «черный список», то риск неплатежей сведется к минимуму.

Список использованной литературы

1. Правила кредитования физических лиц учреждениями Сбербанка России. Утв. Правлением Сберегательного банка России 10.09.1997 г. № 229-р с изменениями.

2. Александрова М.Я. Банки и банковская деятельность для клиентов. – СПб.: Питер, 2006. – 224.

3. Банковское дело: Учебник /Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2001. – 488.

4. Ермаков С.Л. Работа коммерческого банка по кредитованию заемщиков. – М.: Финансы и статистика, 2005. – 320.

5. Кредитование /Под ред. Гольцберга М.А. – Киев - 411.

6. Саутенков В.М. Потребительский кредит и благосостояние трудящихся.– М.: ФилинЪ, 2004. - 298.

7. Воронин В.П., Федосова С.П. Деньги, кредит, банки: Учебное пособие.- М.: Юрайт-Издат, 2002.- 269с.

8. Свиридов О.Ю. Финансы, денежное обращение, кредит: Экспресс- справочник для студентов.- М.: ИКЦ «МарТ»- Ростов н/Д: издат. центр «МарТ», 2004.- 288с.

9. Шелопаев Ф.М. Финансы, денежное обращение и кредит: Краткий курс лекций.- М.: Юрайт-Издат, 2004- 278с.