Кафедра міжнародної економіки

Контрольна робота

з дисципліни:

«Міжнародні розрахунки і валютні операції»

Зміст

1.Порядок здійснення банком факторингових операцій. Основні сторони, що приймають участь в угоді. Основи визначення вартості факторингу

2.Механізм роботи банків з дорожніми чеками

Список літератури

1.Порядок здійснення банком факторингових операцій. Основні сторони, що приймають участь в угоді. Основи визначення вартості факторингу

Однією з найпоширеніших міжнародних посередницьких послуг комерційних банків у даний час є факторинг — викуп платіжних вимог у постачальника товарів (послуг). Мета факторингу — усунення ризику, що є невід'ємною частиною будь-якої кредитної операції. У країнах із розвиненою ринковою економікою серйозна увага приділяється дотриманню термінів платежів. Дальність факторингових компаній і факторингових відділів банків саме і покликана вирішувати проблеми ризиків і термінів платежів у відносинах між постачальниками і покупцями та надавати цим відносинам більшої стійкості.

Слово «factor» у перекладі з англійського означає агент, посередник. З економічної точки зору — це посередницька операція. Факторинг — це комісійно-посередницька діяльність, пов'язана з поступкою банкові клієнтом-постачальником неоплачених платежів-вимог (рахунків-фактур) за поставлені товари, виконані роботи, послуги і, відповідно, права одержання платежу по них, тобто з інкасуванням дебіторської заборгованості клієнта одержанням коштів по платіжних документах). Банк стає власником неоплачених платіжних вимог і бере на себе ризик їхньої несплати, хоча кредитоспроможність боржників попередньо перевіряється. Відповідно до договору банк зобов'язується оплатити суму переданих йому платіжних вимог незалежно від того, чи сплатили свої борги контрагенти-постачальники. У цьому полягає відмінність між факторингом і банківською гарантією. При банківському гарантуванні банк зобов'язується у випадку несплати клієнтом у термін належних сум здійснити платіж за свій рахунок. Метою ж факторингового обслуговування є негайне інкасування; коштів (або одержання їх на визначену у факторинговому договорі дату) незалежно від платоспроможності платника. У нашій країні негайно або через 2-3 дні постачальник одержує від факторингового відділу банку визначений відсоток від суми вимог.

Реклама

Джерелами формування коштів для факторингу є власні кошти банку (прибуток, фонди), залучені і позикові кошти. Співвідношення між власними і невласними коштами встановлюється правлінням банку. Крім того, якщо у факторингового відділу виникає потреба у залученні надпланових кредитів для виконання своїх зобов'язань, то банк може надати йому короткостроковий кредит. Господарські органи також можуть виділити факторинговому відділу тимчасово вільні кошти на певний строк за плату, що визначається в договорах за згодою сторін. Існують також і інші засоби залучення коштів для діяльності факторингового відділу, наприклад, притягнення термінових депозитів або випуск і продаж облігацій із фіксованим річним прибутком.

Основою факторингових операцій є договір факторингу.

У договорі оговорюються умови здійснення факторингових операцій, у тому числі реквізити платіжних вимог, частка сум платежу від суми по операціях факторингу, розмір компенсаційної винагороди, умови розірвання факторингового договору й інші умови за домовленістю сторін. Також у ньому оговорюється відповідальність кожної із сторін у випадку невиконання або неналежного виконання узятих на себе зобов'язань. При цьому вони відповідають один перед одним. Якщо факторинговий відділ не може виконати прийняті зобов'язання, то майнову відповідальність несе банк, при якому він створений. Але сам відділ не несе відповідальності за невиконання договірних зобов'язань по поставках.

Види факторингу

Договором факторингу визначається вид факторингу (рис. 1).

За видами здійснюваних операцій розрізняють два види факторингу — конвенційний широкий) і конфіденційний (обмежений). Історично першим; виник конвенційний факторинг. У сучасних умовах це — універсальна система фінансового обслуговування клієнтів, що включає бухгалтерський облік, розрахунки з постачальниками і покупцями, страхове кредитування, представництво і т.д. За клієнтом зберігається тільки виробнича функція. Така система дозволяє підприємству-клієнту скорочувати витрати виробництва і реалізації продукції.

Рис. 1. Види факторингу

Таке факторне обслуговування звичайно створюється з «дисконтуванням фактур». Це означає, що банк купує у свого клієнта право на одержання грошей від покупців, при цьому відразу ж зараховує на його рахунок біля 80% вартості вивантаження, а іншу суму — в обумовлений термін незалежно від надходження грошей від дебітора. По суті це кредит під товари відвантажені, за які клієнт сплачує оговорений відсоток.

Реклама

У останні роки широке поширення одержав конфіденційний факторинг, що обмежується виконанням тільки деяких операцій: поступка права на одержання грошей, сплата боргів і т.п. Він є формою надання постачальникові — клієнту факторингу — кредиту під товари відвантажені, а покупцеві — клієнту факторингу — платіжного кредиту. За проведення факторингових операцій клієнти вносять передбачену з договорі на обслуговування плату, що за своїм економічним змістом є відсотком за кредит.

За ступенем інформованості дебітора відрізняють відкритий і закритий факторинги. При відкритому факторингові дебітор сповіщений про те, що в угоді бере участь факторинговий відділ. У випадку ж закритого факторингу дебіторові не повідомляють про наявність факторингового договору (але в даний момент можливість його використання в Україні чинним законодавством не передбачена).

Механізм факторингової операції та її учасники

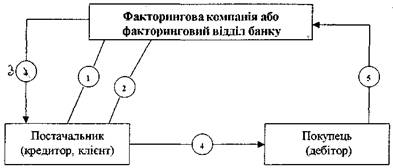

Як правило у факторингових операціях беруть участь три сторони (рис.2):

- факторингова компанія (або факторинговий відділ банку), тобто спеціалізована установа, що купує рахунки-фактури у своїх клієнтів;

- клієнт (постачальник товару, кредитор) — промислова або тортова фірма, що уклала угоду з факторинговою компанією;

- підприємство (позичальник) — фірма-покупець товару.

Здійсненню факторингової угоди передує серйозна аналітична робота. Отримавши заявку від підприємства, факторингова компанія вивчає протягом 1-2 тижнів економічний і фінансовий стан потенційного клієнта, характер його ділових зв'язків. Для цього необхідно одержати таку інформацію: чи виробляє фірма продукцію, що користується попитом, або чи надає вона послуги високої якості, чи виконує роботу на високому рівні; які темпи зростання виробництва і чи стійкі їх перспективи; наскільки кваліфікований управлінський персонал фірми; чи налагоджений внутрішній контроль; наскільки твердо визначені умови торгівлі з контрагентами.

Рис. 2. Організація факторингової операції та її учасники

— аналіз (аудит) платоспроможності (кредитоспроможності);

— купівля платіжних вимог;

— оплата продукції;

— поставка товару (послуг);

— оплата вимог.

Проте, слід враховувати, що факторингові операції не проводяться:

- по боргових зобов'язаннях приватних осіб;

- по вимогах, запропонованих бюджетним організаціям;

- по зобов'язаннях госпорганів, знятих банком із кредитування або оголошених неплатоспроможними;

- по зобов'язаннях філій або відділень госпорганів;

- якщо оплата роботи проводиться поетапно або авансом у випадку компенсаційних або бартерних угод по договорах про продаж, відповідно до яких покупець має право повернути товар протягом визначеного часу, а також за умови післяпродажного обслуговування.

Якщо підприємство стало клієнтом: факторингової компанії, то клієнт спрямовує факторинговій компанії всі рахунки-фактури, виставлені на покупців. По кожному документу клієнт повинен дістати згоду на оплату (за аналогією з акцептом платіжних вимог). Факторингова компанія вивчає всі рахунки-фактури, визначаючи при цьому платоспроможність покупців. Це продовжується від 24 часів до 2-3 днів. Факторингова компанія може оплатити рахунок у момент настання терміна платежу або достроково. У останньому випадку вона виконує функції банку, тому що дострокове надання коштів клієнтові рівноцінне видачі йому кредиту. Найважливішою послугою тут є гарантія платежу клієнтові. Ця гарантія охоплює повний обсяг внутрішніх і міжнародних операцій: факторингова компанія зобов'язана оплатити клієнтові всі акцептовані рахунки-фактури навіть у випадку неплатоспроможності боржників.

Крім того, банк зазначає максимальну суму по операціях факторингу, у межах якої постачання товару або надання послуг може проводитися без ризику неотримання платежу. У договорі на здійснення факторингових операцій повинен бути обговорений засіб розрахунку обмежуючої суми й окреслені обставини, за яких факторинговий відділ зобов'язаний здійснювати платіж на користь постачальника.

У світовій практиці зазвичай використовуються три методи встановлення обмежуючих сум:

Визначення загального ліміту. Кожному платнику встановлюється періодично поновлюваний ліміт, у межах якого факторинговий відділ автоматично оплачує платіжні вимоги, що йому передаються.

Визначення щомісячних, лімітів відвантажень. У даному випадку встановлюється сума, на яку протягом місяця може бути відвантажено товарів одному платнику.

Страхування по окремих угодах. Цей метод використовується, коли специфіка діяльності продавця припускає не серію регулярних постачань товарів тим самим покупцям, а ряд одноразових угод на великі суми з постачанням на визначену дату.

Факторинг припускає постійні відносини між банком і постачальником, оскільки вимагає спостереження і контролю за фінансовим станом постачальника, а також платоспроможністю покупців.

Визначення вартості факторингової послуги

У світовій практиці вартість факторингових послуг складається з двох елементів: комісії і відсотків, стягнутих при достроковій оплаті поданих документів.

Комісія встановлюється у відсотках від суми рахунку-фактури (звичайно на рівні 1,5-2,5%). Збільшенню обсягу угоди відповідають розрахунок і сума комісії. Процентна ставка за кредит, як правило, на 1-2% вище ставок грошового ринку (ринку короткострокових кредитів). Зазвичай банк оплачує одноразово 80-90% вартості рахунку-фактури; 10-20% — це резерв, що буде повернутий після погашених дебітором усієї суми боргу. Наприкінці кожного місяця банк підраховує належні йому комісійні відсотки, а також виявляє залишок неінкасованих фактур, на який виписується рахунок і передається клієнтові.

Існує ряд причин, за яких факторинговому відділу невигідно попередньо оплачувати повну вартість боргових зобов'язань. Насамперед, можливо виникнення спірних моментів і помилок у рахунках. Якщо постачальник припиняє свою діяльність, або з будь-яких причин порушує умови факторингового договору, то факторинговий відділ не має іншого страхового покриття попередньо оплачених сум, окрім самих платіжних вимог. Таким чином, різниця в 10-20% вартості рахунків-фактур необхідна для того, щоб при необхідності можна було компенсувати попередньо оплачені суми. Це цілком відповідає і факторинговій практиці країн із ринковою економікою.

У вартість факторингових послуг включається плата за обслуговування (комісія) і плата за надані р кредит кошти.

Плата за обслуговування стягується за звільнення від необхідності вести облік, за страхування від появи сумнівних боргів і розраховується як певний відсоток від суми рахунків-фактур. Розмір цієї плати може варіюватися в залежності від масштабів виробничої діяльності постачальника і надійності його контрактів, а також від експертної оцінки факторинговим відділом ступеня ризику неплатежу і складності стягнення коштів із покупців; у середньому на вітчизняному ринку комісія встановилася на рівні 0,5-3% від вартості рахунків-фактур. Проте комерційні банки визначають розмір плати за домовленістю з конкретним клієнтом по кожному договору, тому ставка плати за обслуговування може виявитися і вищою (5% і більше). Розмір плати за обслуговування може, визначатися не тільки у відсотках від суми платіжних вимог, але і шляхом встановлення фіксованої суми.

Плата за надані в кредит кошти. Якщо проводиться попередня оплата, то розмір плати розраховується за період між викупом платіжної вимоги і датою інкасування. Плата за кредит у більшості країн, зазвичай на декілька процентних пунктів перевищує ставки, застосовувані банками при короткостроковому кредитуванні підприємств. Це пов'язано з необхідністю компенсації додаткових витрат і ризику факторингового відділу банку. Американські банки, що купують право на стягнення боргу, одержують винагороду у вигляді комісійних за послуги плюс позичковий відсоток із щоденного залишку виплаченого клієнтові авансу проти неінкасованих рахунків. Відсоток стягується із дня видачі авансу до дня погашення заборгованості. Комісійні залежать від торгового обороту клієнта, ступеня ризику й обсягу необхідної конторської роботи. На ступінь ризику, прийнятого на себе банками, впливає платоспроможність боржників клієнта, тоді як обсяг конторської роботи, пов'язаний в основному із середнім розміром фактурних сум. І, якщо, наприклад, ставка комісійної винагороди складає 1,5%, а період оборотності дебіторських рахунків 30 діб, то комісійні досягають 15% річних від розміру заборгованості (1,5% х 12 міс = 8%).

2.Механізм роботи банків з дорожніми чеками

Дорожній чек (подорожній) - стандартний грошовий документ, який виписують в місцевій або іноземній валюті і використовують при поїздках, закордонних подорожах для оплати товарів і отримання в банку готівки.

Подорожній чек є платіжним засобом, який містить в своєму найменуванні Travellers Cheques (подорожній чек), найменування банка, який випустив чек (банка-емітента), підписи його уповноважених посадових осіб, номер чека в правому верхньому куті, а також дві спеціально відведені строки для підпису власника чека: перший підпис проставляється при купівлі чека в присутності робітника банка чи фірми, яка продає подорожні чеки, другий підпис власник проставляє при отриманні готівки чека.

Подорожні чеки не мають строку давності. Чеки оплачуються тільки початковому власнику, зразок підпису якого є на чекові. Оплата подорожнього чека здійснюється тільки в повній сумі, часткова оплата чека не припускається.

Банки України приймають до оплати чеки American Express, Tomas Cook, Visa, Citicorp в доларах США і німецьких марках. Дорожні чеки в інших валютах, як і подорожні чеки, які пред'являються третьою особою, приймаються тільки на інкасо.

Під час обслуговування міжнародних подорожніх чеків банківським працівникам слід дотримуватися таких правил:

1.Переконайтеся, що подорожні чеки підписані один раз. На чеках не повинно бути слідів спроби стерти або дописати який-небудь підпис.

2.Попрохайте клієнта розписатися у вашій присутності ще раз. Якщо другий підпис був вже поставлений, попрохайте розписатися ще раз на звороті чека.

3.Звірте підписи на чекові. Якщо вони викликають сумніви, звірте підписи на чекові з підписом у паспорті або іншому документі, який посвідчує особу. Також можна попрохати пред'явити квитанцію про придбання чеків. У випадку яких-небудь сумнівів не видавайте готівку зразу, а зв'яжіться з головною конторою.

Подорожні чеки American Express, виписані на уповноваженого представника клієнта, тобто в чекові мається два підписи клієнта, і в графі Pay this Cheque to the Order of— прізвище, ім'я на кого виписаний чек — приймаються тільки на інкасо.

Прийнявши подорожні чеки, робітник банку проставляє в спеціально відведеному місці дату і штамп з написом «Bank________» і оформляє наступні бухгалтерські документи: видатковий валютний ордер для видачі готівки клієнтові та прибутковий валютний ордер на приход чеків в касу.

Наприкінці XX ст. популярними стали такі подорожні чеки: VIZA, American Express, Thomas Cook, Citicorp та інші. Всі ці чеки — іменні, схема роботи з ними така: при купівлі чека покупець ставить свій підпис у відведеному для цього місці, при одержанні готівки за нього — в іншому. Коли підписи збігаються, клієнт може отримати готівку. Як правило, за обмін чеків на місцеву валюту банки стягують певний процент — комісійні для покриття своїх витрат, розміри яких можуть значно відрізнятися в різних банках.

Подорожні чеки дуже зручні для використання. Передусім при перетині кордону дорожніх чеків не потрібен спеціальний дозвіл, що необхідне при використанні валюти готівкою.

Установи комерційних банків, що здійснюють продаж чеків, щотижня (або в інший термін часу) складають звіт про обсяг продаж за формою, наведеною в табл.1.

Звіт про продаж чеків, правила здійснення операцій з ними та інші довідкові матеріали) зберігаються в окремому досьє банку.

Операції з продажу та купівлі дорожніх чеків іноземних банків можуть провадитися лише за наявності в банку або його філіях уповноважених на здійснення даних операцій відповідних нормативних і контрольних матеріалів.

Таблиця 1 Звіт про продані чеки за тиждень

(Продавець)______________________________________________

з «____» по «____»_____________ 200 р.

| Tomas Cook |

American Express |

| USD |

DEM |

USD |

DEM |

| Вхідний залишок |

| Продано: понеділок |

| вівторок |

| середа |

| четвер |

| п'ятниця |

| Всього за тиждень продано |

| Вихідний залишок |

Виконавець:_______________________

(прізвище, ім'я по батькові)

Нормативні, контрольні та довідкові матеріали по дорожніх чеках зберігаються у спеціальних папках по країнах або банках-емітентах протягом трьох років.

Філії банку здійснюють операції з купівлі-продажу дорожнім чеків за наявності дозволу головної контори банку.

Оплата чека — відповідальна операція для банку. Чеки можуть бути підроблені, мати різні дефекти. Ризик, зв'язаний з видачею й оплатою чеків, може бути істотно знижений завдяки гарантійної чекової картки (check guarantee card). Вона свідчить про те, що:

- клієнт банку може одержати готівку по чеку в межі до 50 ф.ст. за один раз у будь-якіму відділенні даного банку (а не тільки в тім, де ведеться рахунок клієнта);

- чек, виданий клієнтом, буде оплачений незалежно від стану його рахунка і наявності на ньому достатньої суми.

Наявність гарантійної чекової картки відкриває великі можливості для зловживань, тому що оплата чека гарантується банком. Тому банки намагаються видавати картку тільки тим клієнтам, що довели свою чесність і відповідальність в операціях з банком.

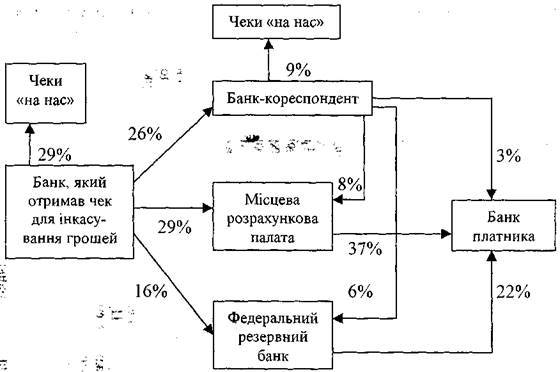

Чекове звертання з необхідністю породжує взаємні претензії банків один до одного. Наприклад, клієнт банку А заплатив чеком у 100 дол. клієнту банку Б. Той здав чек у банк Б на інкасо. Одночасно інший клієнт банку Б виписав чек на 90 дол. на користь клієнта банку А, і останній здав його у свій банк для стягнення. Виникають взаємні вимоги: А повинна Б 100 дол., а Б повинний А 90 дол. Природно, що суму в 90 дол. можна зарахувати й обмежитися сплатою залишку в 10 дол. На практиці цей залік сполучений з великими технічними складностями, тому що вимоги один до одного у великому фінансовому центрі мають десяток і більш банків. У цій ситуації без спеціальних розрахункових організацій не обійтися. З цією метою створюються клірингові, чи розрахункові палати (clearing house), що виконують взаємні заліки вимог банків один до одного.

Можливі кілька способів клірингу (безготівкового заліку):

- усередині одного банку;

- через місцеві розрахункові палати;

- через мережу банків-кореспондентів;

- через розрахункову мережу центрального банку.

На рис. 3 зазначена частка кожного способу в загальному середньорічному обороті по чеках у США.

Рис.3 Можливі способи клірингу

Список літератури

1. Арчакова, О. Деякі особливості національного регулювання валютного ризику [Текст] / О. Арчакова // Финансовые риски. - 2007. - N 2. - C.67-73

2. Банковское дело [Текст] : учебник / Финансовая академия при правительстве РФ ; ред. О. И. Лаврушин. - Изд. 4-е, стер. - М. : КНОРУС, 2006. - 768 с.

3. Бездітко, Ю. М. Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

4. Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

5. Віднійчук-Вірван, Л.А. Міжнародні розрахунки і валютні операції [Текст] : навчальний посібник / Л. А. Віднійчук-Вірван. - Львів : Магнолія 2006, 2007. - 214 с.

6. Єпіфанов, А.О. Операції комерційних банків [Текст] : навчальний посібник / А. О. Єпіфанов, Н. Г. Маслак, І. В. Сало. - Суми : ВТД "Університетська книга", 2007. - 523 с.

7. Михайлів, З.В. Міжнародні кредитно-розрахункові відносини та валютні операції [Текст] : навчальний посібник / З. В. Михайлів, З. П. Гаталяк, Н. І. Горбаль ; Мін-во освіти і науки України, Нац. ун-т "Львівська політехніка". - Львів : Львівська політехніка, 2004. - 244 с.

8. Про систему валютного регулювання і валютного контролю [Текст] : декрет / Україна. Кабінет Міністрів. - [Б. м. : б. и.], 1993. - Б. ц.

9. Резнікова, О.О. Удосконалення чинної системи валютного регулювання [Текст] / О.О. Резнікова // Фінанси України. - 2001. - N 7. - C.16-22

10. Руденко, Л.В. Міжнародні кредитно-розрахункові та валютні операції [Текст] : підручник / Л. В. Руденко. - Вид. 2-ге, перероб. і доп. - К. : ЦУЛ, 2007. - 632 с.

11. Хомутенко, В.П. Фінанси зовнішньоекономічної діяльності [Text] : навчальний посібник / В. П. Хомутенко, В. В. Немченко, І. С. Луценко. - К. : ЦУЛ, 2009. - 474 с.

|