Реферат

ПОНЯТИЕ СТРАХОВОГО ФОНДА В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

Основой страхования, то есть материальное воплощение страхования является страховой фонд. Наличие страховых фондов это наиболее распространенная форма страховой защиты на всех возможных экономических уровнях и для всех возможных субъектов экономики: государства, инвалидов и предприятий, страховых компаний, которые, сами являются и участниками страхования, и организаторами собственных страховых фондов (рис 1.5.).

Если же рассматривать страховой фонд как современную форму организации страховой защиты в целом, то необходимо, первоначально, определить общие принципы и сущность страхового фонда, его роль в развитии страхования.

Необходимость создания

страхового фонда

Риск Устранение Возмещение Прочие

крупных аварий, денежных средств крупные

повлекших за собой на покрытие ущербы и

крупные разрушения чрезвычайного стихийные

и большие человечес- ущерба, причиняемого бедствия

кие жертвы. обществу стихийными

бедствиями.

Рис.1.5. Необходимость создания страхового фонда

Во-первых, фонд является экономическим благомили совокупностью экономических благ, под которыми понимаются те, которые обладают какой-либо полезностью.

Во-вторых, по отношению к покою и движению экономические блага подразделяют на запасы и потоки, под первыми подразумевается резервная, неприкосновенная часть благ, тогда как под вторыми — часть благ, которые непосредственно находятся в хозяйственном процессе. Поток запасов страхового фонда осуществляется в виде формирования и распределения.

В-третьих, страховой фонд как экономическая категория, обладает ценой, ценностью, стоимостью и себестоимостью, которые отражают его экономическую сущность. Себестоимость страхового фонда определяется на основе вероятности: статистической, экспертной, интуитивной и т.д. Стоимость страхового фонда определяется объективными издержками на его создание и управление им. Ценность является субъективным проявлением выгодности страхования для каждого определенного субъекта — лица, принимающего решение о способах защиты от неопределенностей. Цена же является отражением и объективного момента, т.е. стоимости страхового фонда и субъективного, т.е. индивидуальным значением ценности страховой защиты и имеет объективно-субъективную природу. Таким образом, цена выступает одной и той же формой проявления, как ценности, так и стоимости, следовательно, единое содержание цены страхового фонда может выступать как постоянная величина при анализе, как стоимости, так и ценности страхового фонда. Отсюда страховой фонд можно анализировать с объективной, субъективной и объективно-субъективной сторон.

Реклама

В-четвертых, первоначально, страховой фонд определяется через категории всеобщего, особенного и единичного.

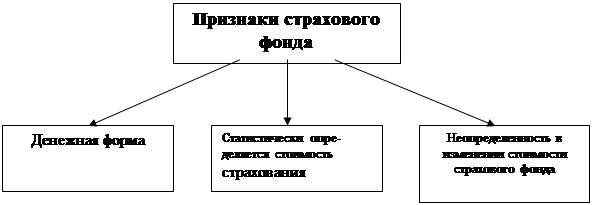

Всеобщий характер страхового фонда (а ранее мы определили, что и страхования) основывается на общем понятии "фонд". При этом всеобщий характер фондов присущ не только экономическим фондам, но и всем другим: общественным, естественным и техническим, что подчеркивает встроенность и органичность страхования в современном мире. Особенным страховой фонд может считаться в силу его специфичных свойств (признаков), которыми по отношению к нему выступают (рис. 1.6.) 1) преимущественно денежная форма его выражения; 2) статистически определяемая стоимость страхования; 3) неопределенность в изменении стоимости страхового фонда. Единичным страховой фонд делает его уникальность, на наш взгляд, которой выступает вероятностный характер его распределения.

Рис.1.6. Специфические свойства страхового фонда

Таким образом, страховой фонд – это

| ОПРЕДЕЛЕНИЕ |

Страховой фонд -

это элемент общественного воспроизводства, резерв материальных или денежных средств, формируемый из взносов страхователей и находящийся в оперативно-хозяйственном управлении у страховщика.

|

Приведем классификацию страховых фондов.

Исторически первой организационной формой страховых фондов, а значит, и страховой защиты, были запасы,которые создавались за счет натуральных и естественных продуктов. В настоящее время страховые фонды формируются за счет материальных, натуральных, денежных средств,

однако последняя форма фонда является наиболее универсальной.

Общепризнанным признаком классификации в современной экономической науке является уровень (степень) экономической деятельности (самостоятельности).

В соответствии с этим признаком выделяются страховые фонды: на макро-, мезо и микроуровнях (таблица 1.2).

Таблица 1.2

Назначение организационных форм страхового фонда

Организационные формы

страхового фонда

|

Назначение организационных форм

страхового фонда

|

1. Централизованный страховой

Реклама

фонд (страховой фонд на макроуровне)

|

1. Образуется за счет общегосударственных ресурсов. Назначение этого фонда – обеспечение национальной безопасности, стабильности и непрерывности общественного воспроизводства, а также социальной поддержки населения Этот фонд формируется как в натуральной, так и денежной форме. |

| 2. Фонд самострахования (страховой фонд на микроуровне): |

2. Это децентрализованный, организационно обособленный фондпреимущественно в виде натуральных запасов хозяйствующего субъекта. Вместе с тем, возможна и денежная форма. С помощью самострахования достигается оперативное преодоление временных затруднений в процессе производства. |

3.Страховой фонд страховщика

(страховой фонд на мезоуровне):

|

3. Участники этого фонда выступают в качестве страхователей. Формирование фонда происходит в децентрализованном порядке. Он имеет только денежную форму. Строго целевой характер имеют направления расходования средств фонда: на возмещение ущерба и выплату страховых сумм, в соответствии с установленными страховщиком правилами и условиями страхования. |

В числе целей формирования макро-страховых фондов— обеспечение национальной безопасности, стабильности и непрерывности общественного воспроизводства, а также социальной поддержки населения. Эти фонды образуются, как правило, государством или органами государственной власти, являются частью государственного бюджета (де-юре или де-факто), имеют обязательную основу своего формирования и выступают как всеобщая основа функционирования экономических систем.Примеры национальных страховых фондов в России — Пенсионный фонд России, Фонд обязательного медицинского страхования, Фонд катастроф и др.

Страховые фонды на мезоуровне

представляют собой:

1)фонды страховых компаний, взаимных обществ, негосударственных пенсионных фондов, перестраховочных компаний и других предприятий страховой инфраструктуры. Фонды страховых компаний (фонды страховщика)являются коллективными страховыми фондами, которые образуются, как правило, на добровольной основе за счет взносов предприятий и населения как альтернатива фондам самострахования;

2)страховые фонды отраслей промышленности и сельского хозяйства, сферы услуг.

На микроуровне формируются страховые фонды предприятий и населения (индивидов). Фонды самострахования формируются на уровне предприятий и индивидов на добровольной или обязательной основе. Так, в настоящее время в России для акционерных обществ законодательством предусматривается обязательность создания страхового (резервного) фонда в размере не менее 15% от уставного капитала. В остальных случаях такие страховые фонды формируются по решению учредителей и расходуются на непредвиденные случаи в финансово-хозяйственной деятельности предприятий. Граждане же используют для компенсации неожиданных ущербов личные накопления и запасы (денежные, материальные и натуральные).

Такая же уровневая классификация существует и по территориальному (пространственному) признаку. Мезоуровень страховых фондов может отражать их региональную принадлежность, например, на уровне субъекта Федерации или Федерального округа. Аналогично, микроуровень страховых фондов может отражать их муниципальную принадлежность: городу, району и т.д. Мегауровень страховых фондов представляет собой страховые фонды межнациональных и транснациональных страховых организаций.

В рамках системы образования страховых фондов сложились два основных направления страховой деятельности: государственное страхование,

проводимое на обязательной основе и обеспечивающее непрерывность общественного воспроизводства и устранение социальных диспропорций, а также компенсацию потерь в результате чрезвычайных ситуаций; негосударственное страхование,имеющее, как правило, добровольный характер, и ставящее своей целью получение прибыли в результате проведения страхования (для страховых компаний), сравнительная характеристика страховых фондов которых представлена в таблице 1.3.

С позиций периодичности страховые фонды могут быть возобновляемые, единовременные и постоянные.

Таблица 1.3

Сравнительная характеристика государственных и негосударственных фондов

| Признаки сравнения

|

Государственные страховые фонды

|

Страховые фонды страховых компаний

|

| Основные цели |

Обеспечение непрерывности общественного воспроизвод-ства и устранение социальных диспропорций, а также ком-пенсация последствий чрезвычайных ситуаций |

Получение прибыли в ходе осуществление страховых операций |

| Задачи страхования |

Государственные, экономические, социальные |

Коммерческие, социальные |

| Характер охвата |

Всеобщее или массовое |

Индивидуальное или групповое |

| Учредители страховщика и управление |

Государство |

Государство и/или юридические и физические лица |

| Принципы организации |

Солидарности, субсидирование |

Эквивалентности |

| Правила и условия страхования определяются |

Государством |

Государством и/или страховыми организациями, договором между страхователем и страховщиком |

| Плательщики страховых взносов |

Страхователи |

Страхователи |

| Система контроля за страхованием |

Определяется государственными органами |

Устанавливается договором между субъектами страхования |

| Размер выплат |

-в установленных лимитах по социальному страхованию;

-в размере компенсаций последствий чрезвычайных ситуаций.

|

В пределах страховой суммы |

| Использование доходов |

Для инвестирования в основную деятельность |

Для любой коммерческой и некоммерческой деятельности |

| Внешний контроль |

Органы государственной власти, федеральный орган исполнительной власти по надзору за страховой деятельностью |

Федеральный орган исполнительной власти по надзору за страховой деятельностью |

По правовому характеру создания страховые фонды делятся на обязательные (нормативные), которые должны быть созданы в соответствии с действующим в их отношении законодательством, и добровольные (ненормативные), которые создаются исходя из волеизъявления субъекта фонда. То же относится и к стоимости страхового фонда, которая может быть регламентирована и определена, или сформирована исходя из финансовых возможностей субъекта — учредителя фонда.

Страховой фонд, образуемый в стране с помощью института страхования, по существу, является совокупностью отдельных, локальных фондов, создаваемых каждой из страховых компаний за счет сбора страховых платежей (взносов) с определенного круга лиц, а именно со своих клиентов, страхователей данной страховой компании и предназначенных для возмещения ущерба именно этому, ограниченному кругу лиц.

В составе денежного страхового фонда можно выделить запасные фонды и резервы (рис. 1.7.).

Основная часть средств поступает в совокупный страховой фонд в результате проведения операций по добровольному страхованию жизни. Виды смешанного страхования жизни носят договорный характер. Страховые взносы уплачиваются в течение всего срока страхования (ежемесячно) или одновременно, а выплата страховой суммы — после истечения срока действия договора, то есть образуются временно свободные средства.

Рис. 1.7. Фонды страхования.

Резерв взносов формируется путем ежегодных отчислений в него части поступивших платежей по долгосрочным видам страхования, а также начисляемых на него процентов. Если число страхователей большое, то страховщики не прибегают к изъятию средств из резерва взносов по страхованию жизни, а покрывают выплаты по договорам страхования текущими поступлениями.

В страховании дополнительной пенсии также присутствует значительный разрыв между уплатой взносов и выплатой пенсии при дожитии до пенсионного возраста. При введение этого вида страхования было определено, что страховой пенсионный фонд будет состоять из двух частей: одна часть (примерно 50%) формируется системой страхования, другая — за счет средств бюджета. Однако эта пропорция нарушается из-за дефицита бюджета.

К фондам страхования относится и фонд финансирования предупредительных мероприятий по борьбе с пожарами, падежом скота, гибелью и повреждением сельскохозяйственных культур, который образуется в основном за счет отчислений от платежей по имущественному страхованию, по обязательным и добровольным видам имущественного страхования среди населения, по добровольному страхованию имущества кооперативных и общественных организаций.

Запасной фонд формируется из остатков выплатного фонда по рисковым видам страхования, которые определяются как разность между установленным страховой организацией нормативом выплат и фактическим уровнем выплат.

Запасные фонды в страховании представлены фондами денежных средств, предназначенных для выплат страхового возмещения и страховых сумм в тех случаях, когда эти выплаты не покрываются страховыми платежами текущего года. Запасные фонды по рисковым видам страхования могут также пополнятся за счет отчислений от прибыли по страховым операциям. Основным источником прибыли является брутто-ставка. Кроме того, прибыль может быть получена за счет снижения показателей убыточности страховой суммы по тому или иному виду страхования в благоприятные годы, а также за счет относительного снижения расходов на проведения страховых операция по сравнению с уровнем убыточности или накладных расходов, заложенных в страховых тарифах. Средства запасных фондов могут храниться в банке на расчетных и депозитных счетах, а также помещаться в краткосрочные инвестиции.

Амортизационный фонд включает в себя амортизационные отчисления, идущие на полное восстановление и капитальные вложения за счет амортизационных отчислений показываются в объемах лимитов, выделенных для страховой организации, а на капитальный ремонт — в сумме амортизационных отчислений на планируемый год. Амортизационные отчисления, предназначенные на капитальные вложения, направляются на пополнение фонда производственного и социального развития.

Уставный фонд может быть представлен недвижимостью и другими материальными ценностями, ценными бумагами, правами на пользование землей, водой и прочими природными ресурсами, зданиями, сооружениями, оборудованием, а также иными имущественными правами (в том числе и на интеллектуальную собственность), денежными средствами в рублях и иностранной валюте.

Уставный капитал предназначен для обеспечения уставной деятельности предприятия и может быть использован для покрытия расходов по страховым платежам при недостатке средств страховых резервов и текущих поступлений страховых взносов. Уставный капитал формируется в порядке и размерах, определенных действующим законодательством и учредительными документами. В целях обеспечения финансовой устойчивости российских страховщиков существует требование, согласно которому для компаний, только начинающих свою деятельность, оплаченный уставный капитал и иные собственные средства должны были в совокупности составлять определенную величину, дифференцированную в зависимости от вида осуществляемых операций.

Помимо взносов акционеров, резервы могут создаваться за счет собственников предприятия, которые отчисляют страховщику средства в размере, превышающем уставный капитал. В отечественной практике такие средства принято называть резервными фондами. Отчисления от прибыли, полученные в результате собственной деятельности страховщика, которые подвергались обложению налогами, также используются на пополнение резервного фонда.

По своему назначению фонды можно разделить на универсальные и специальные. Создание универсальных фондов (основных, оборотных и др.) вызвано необходимостью функционирования организации как хозяйственной единицы. К специальным фондам относятся страховые резервы, резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества, а также иные фонды, необходимые для осуществления страховой деятельности.

По правовым источникам возникновения фонды можно разделить на нормативные и ненормативные. Нормативные — уставный фонд и страховые резервы — создаются организацией в соответствии с законодательством для своего функционирования. Ненормативные — фонды накопления и потребления — не являются обязательными. Причиной их создания может быть непосредственное обеспечение внутренней устойчивости

|