Понятие банковских рисков,

их классификация

контрольная работа

по курсу

«Антикризисное управление

кредитными организациями»

2004

ОГЛАВЛЕНИЕ

| Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

2 |

| 1. |

Понятие риска в предпринимательской деятельности . . . . . . . . . . . . . |

3 |

| 2. |

Особенности банковских рисков . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

5 |

| 3. |

Классификация банковских рисков . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

8 |

| Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

18 |

| Литература . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

19 |

Введение

Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределённости будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов. Особое внимание необходимо уделять рассмотрению элементов портфельного подхода в управлении кредитом и управлении инвестициями, проблеме формирования структуры активов и пассивов банка с точки зрения оптимального сочетания двух взаимоисключающих задач - максимизации доходов и минимизации риска.

Банковская деятельность подвержена большому числу рисков. Так как банк, помимо функции бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Центральный Банк, акционеры, участники финансового рынка, клиенты.

В исследовании риска целесообразно разграничить два ключевых направления — распознавание и оценка уровня риска

и принятие решений в области риска.

В связи с этим, целью

данной работы является рассмотрение основных видов банковских рисков и принципов их классификации как основы для возможностей и путей сведения их к минимуму.

Вопросы же стратегии управления банковскими рисками выходят за рамки данной работы.

1.

Понятие риска в предпринимательской деятельности

Риск присущ любой сфере человеческой деятельности, так как связан с множеством условий и факторов, влияющих на исход принимаемых решений.

Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто еще в XVII в. французским экономистом Р.Кантильоном. Вопросам риска посвящены работы американских исследователей Р.Хеберта, А.Линка, Ф Найта, Г.Шекла, представителей немецкой классической школы Й. фон Тюнена и Г. фон Мангольдта.[1]

К настоящему времени в экономической теории еще не разработано общепринятой классификации рисков. Это связано с тем, что на практике существует очень большое число различных проявлений риска, причем, в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным четко разграничивать отдельные виды риска.

Реклама

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Адам Смит в «Исследованиях о природе и причинах богатства народов» писал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском.[2]

Известно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки.

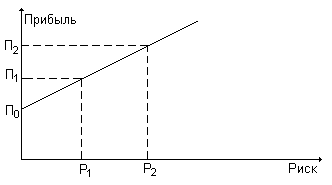

Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Й.Шумпетер в книге «Теория экономического развития» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой - прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. На рис. 1 показана зависимость риска и прибыли. Более высокий риск связан с

вероятностного извлечения более высокого дохода.[3]

Рис. 1. Взаимосвязь риска и прибыли

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П0), а при самом высоком риске Р = Р2. прибыль имеет наиболее высокое значение П = П2 (П2 > П1> П0). Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Очень важной составной частью выработки стратегии риска является разработка мероприятий по снижению или предупреждению выявленного риска.

Банкам необходимо уметь управлять своими рисками, разрабатывать свои методики снижения различных видов рисков, методики по изучению своих потенциальных клиентов. При необходимости надо обращаться к опыту банков зарубежных стран.

2. Особенности банковских рисков

Понятие «риск» встречается в обиходе многих общественных и естественных наук, при этом каждая из них имеет собственные цели и методы исследования риска. Специфика экономического аспекта риска связана с тем, что риск, несмотря на ожидаемый финансовый выигрыш, отождествляется с возможным материальным ущербом, вызванным реализацией выбранного хозяйственного, организационного или технического решения, и/или неблагоприятным воздействием окружающей среды, включающим изменение рыночных условий, форс-мажорные обстоятельства и т.д. Такая трактовка риска в банковской сфере вполне оправдана, поскольку, выполняя функции финансовых посредников в экономической системе, коммерческие банки покрывают львиную долю своих потребностей в денежных ресурсах за счет привлеченных средств. Следовательно, для того чтобы формировать пассивы путем заимствования, банки должны обладать высокой степенью надежности и общественным доверием. Общество же, в свою очередь, склонно доверять свои временно свободные денежные средства тем финансовым посредникам, которые демонстрируют стабильную прибыль и минимальные потери. Таким образом, для банка риск представляет собой вероятность потерь и тесно связан с нестабильностью банковского дохода.[4]

Реклама

Предпосылкой реализации целей банковской коммерции является безопасность банковской деятельности. При прочих равных условиях прибыль банка тем выше, чем выше безопасность банка и меньше риска. Тем не менее, банк - это всегда рисковое предприятие.

Банк как экономическое предприятие может рисковать своим капиталом, своей прибылью, но не капиталом клиента, его прибылью. Банковская коммерция должна действовать по принципу «всё для клиента». В главном это означает, что банк несёт полную ответственность за клиента, обеспечивает его прибыль.

Таким образом, можно сделать вывод, что важным компонентом стратегического управления деятельностью банковских учреждений является стратегия рисков. Риск - специфическая черта процесса реализации банковского товара - передача на время, на срок права владения и использования части ссудного фонда и инфраструктурных услуг, необходимых для эффективного использования этой части.

Банковский, как и всякий другой бизнес, немыслим без риска. Риск присутствует в любой операции, но он может быть разных масштабов и по-разному компенсироваться. Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Прежде чем классифицировать и определять банковские риски, следует определить само понятие риска как вероятность (угрозу) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.[5]

Важной организационной задачей является создание в банках службы анализа экономической конъюнктуры рынка и экономической экспертизы коммерческих кредитов, что позволит оценивать реальную целесообразность проведения конкретных операций и координировать деятельность всех банковских подразделений. Для эффективного анализа банковских рисков и разработки методов их снижения, необходимо сначала подразделить риски по видам и типам, а затем вырабатывать способы снижения или устранения конкретных рисков.

Практически все банковские риски можно подразделить по виду отношения к внутренней и внешней среде банка. Эти признаки являются главными для большой группы банковских рисков, и отличаются друг от друга наличием внешнего воздействия на уровень риска и внутренними причинами возникновения банковских рисков. К внешним относятся риски, непосредственно не связанные с деятельностью банка или его клиентуры. На уровень внешних рисков оказывает влияние множество факторов — демографические, политические, географические, экономические, социальные и прочие.

Внутренние риски — это риски, обусловленные деятельностью самого банка, его клиентов или его контрагентов. На уровень внутренних рисков оказывают влияние: деловая активность руководства банка, выбор правильной стратегии и тактики банка и т.д.

Независимо от разделения на внутренние и внешние, все виды банковских рисков можно выделить по времени появления и степени риска.

По времени риски можно разделить на ретроспективные, текущие и перспективные. Разделение рисков по времени необходимо для того, чтобы проанализировав ретроспективные риски, более точно предупреждать текущие и перспективные риски. По степени (объему) банковские риски можно определить как низкие, умеренные и полные.

При определении и изучении банковских рисков, необходимо помнить, что банки в своей деятельности сталкиваются не с одним определенным риском, а со всей совокупностью различных видов риска, отличающихся между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать их (риски)необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов.

В общем виде, все банковские риски по факторам возникновения бывают или политические, или экономические. Политические риски — это риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.). Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка. Наиболее распространенным видом экономического риска является риск несбалансированной ликвидности (невозможности своевременно выполнять платежные обязательства). Экономические риски также представлены изменением уровня управления, конъюнктурой рынка и т.д.

3. Классификация банковских рисков

Как известно, современные коммерческие банки сталкиваются в процессе своей деятельности со многими видами рисков, однако не все риски поддаются банковскому контролю.

В зависимости от сферы влияния или возникновения

банковского риска они подразделяются на внешние и внутренние.

К внешним относятся риски, не связанные с деятельностью банка или конкретного клиента, политические, экономические и другие. Это потери, возникающие в результате начавшейся войны, революции, национализации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствии. Внутренние риски в свою очередь делятся на потери по основной и по вспомогательной деятельности банка. Первые представляют самую распространённую группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по новым видам деятельности, риски банковских злоупотреблений.

По характеру учёта

банковские риски делятся на риски по балансовым и по забалансовым операциям.

Очень часто кредитный риск, возникающий по балансовым операциям, распространяется и на внебалансовые операции, например, при банкротстве предприятия. Важным является правильный учёт степени возможных потерь от одной и той же деятельности, проходящей одновременно как по балансовым, так и по внебалансовым счетам.

По возможностям и методам регулирования

риски бывают открытые и закрытые. Открытые риски не подлежат регулированию. Закрытые риски регулируются путём проведения политики диверсификации, то есть путём широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объёма операций банка; введения депозитных сертификатов; страхования кредитов и депозитов и др.

По методам расчёта

риски могут носить комплексный (общий) и частный характер. Комплексный риск включает оценку и прогнозирование величины риска банка от его дохода. Частный риск основывается на создании шкалы коэффициентов риска по отдельной банковской операции или их группам.

На устойчивость коммерческих банков оказывают воздействие экзогенные и эндогенные факторы, но только часть из них находится в сфере непосредственного или опосредованного влияния финансового посредника. Это положение можно использовать в качестве основы классификации банковских рисков (табл. 1).

В представленной классификации ключевым критерием деления рисков является способность банка контролировать факторы их возникновения (группы и классы рисков расположены в таблице по мере возрастания такой способности.

Таблица 1

Классификация банковских рисков

| Группа |

Класс риска |

Категория риска |

| Внешние риски |

Риски операционной среды |

Нормативно-правовые риски

Риски конкуренции

Экономические риски

Страновой риск

|

Внутренние риски

|

Риски управления |

Риск мошенничества

Риск неэффективной организации;

Риск неспособности руководства банка принимать твердые целесообразные решения

Риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула

|

| Риски поставки финансовых услуг |

Технологический риск

Операционный риск

Риск внедрения новых финансовых инструментов

Стратегический риск

|

| Финансовые риски |

Риск процентной ставки

Кредитный риск

Риск ликвидности

Внебалансовый риск

Валютный риск

Риск использования заемного капитала

|

Риски операционной среды

банк принимает на себя как регулируемая фирма, являющаяся ключевым звеном платежной системы. Они объединяют в себе те риски, которые стоят на страже интересов банка, но посредством которых над банком осуществляется контроль, а также те, которые генерируются средой деятельности коммерческого банка.

Законодательный риск

возникает в связи с изменением законодательства, касающегося деятельности коммерческих банков.

Правовые и нормативные риски

заключаются в том, что некоторые правила могут поставить банк в невыгодное положение по отношению к конкурентам, а также в постоянно существующей угрозе возникновения новых правил, неблагоприятных для банка.

Риски конкуренции

обусловлены тем, что банковские продукты и услуги предоставляют финансовые и нефинансовые фирмы, являющиеся как резидентами, так и нерезидентами, образуя три слоя конкуренции (между банками, банками и небанковскими финансовыми институтами, резидентами и нерезидентами).

Экономические риски

связаны с национальными и региональными экономическими факторами, способными существенно повлиять на деятельность банка.

Страновой риск

является более серьезным кредитным риском, чем тот, который принимает на себя финансовый посредник, когда вкладывает средства в отечественные активы. Это связано с тем, что, во-первых, правительство страны может запретить выплату задолженности или ограничить платежи из-за дефицита иностранной валюты или политических причин, а, во-вторых, держатели требований к иностранным заемщикам подвергаются большему риску невозврата в случае банкротства контрагента, чем инвесторы отечественных должников, имеющих возможность обратиться в суд по делам о банкротстве.

Риски управления

включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать твердые целесообразные решения, а также риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула. То есть риски данной категории вызваны недостаточной квалификацией банковского персонала, корыстными целями, преследуемыми сотрудниками банка.

Риски, связанные с поставкой финансовых услуг

,

возникают в процессе предоставления банковских услуг и продуктов и подразделяются на технологический, операционный, стратегический риски и риск внедрения новой продукции.

Технологический риск

возникает в каждом случае, когда имеющаяся система предоставления услуг становится менее эффективной, чем вновь созданная. Технологический риск возникает, когда инвестиции в технологию не приводят к ожидаемому снижению издержек от экономии масштаба или границ. Отрицательный эффект масштаба, например, есть следствие избыточной (неиспользуемой) мощности, излишней технологии, и/или неэффективной бюрократической организации предприятия, ведущей к замедлению его роста. Технологический риск для банка чреват потерей конкурентоспособностии, в долгосрочной перспективе, банкротством. И, наоборот, выгоды от инвестиций в технологию могут обеспечить значительные преимущества перед конкурентами, а также предоставить возможности для создания и внедрения новых банковских продуктов и услуг.

Операционный риск,

иногда называемый риском бремени, состоит в способности банка предоставлять финансовые услуги прибыльным способом. То есть, как способность предоставлять услуги, так и способность контролировать расходы, связанные с предоставлением этих услуг, в равной степени являются важными элементами. Операционный риск частично относится к технологическому риску и может являться результатом неправильного срабатывания технологии или поломки систем поддержки операционного отдела банка.

Риск внедрения новых финансовых инструментов

связан с предложением новых видов банковских продуктов и услуг. Подобные проблемы возникают в том случае, когда спрос на новые виды услуг меньше ожидаемого, затраты выше ожидаемых, а действия руководства банка на новом рынке не слишком продуманы.

Стратегический риск

отражает способность банка выбирать географические и продуктовые сегменты, предположительно прибыльные для банка в будущем, с учетом комплексного анализа будущей операционной среды.

В наибольшей степени банковскому контролю поддаются риски, непосредственно связанные с формированием банковского баланса.

Финансовые риски

подразделяются на шесть категорий: процентный риск, кредитный риск, риск ликвидности, внебалансовый и валютный риск, а также риск использования заемного капитала. Первые три вида рисков являются ключевыми для банковской деятельности и составляют основу эффективного управления активами и пассивами банка.

Процентный риск

-

возможность понести убытки вследствие непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или к отрицательному показателю. Процентный риск возникает в случаях, когда не совпадают сроки возврата предоставленных привлеченных средств или когда ставки по активным и пассивным операциям устанавливаются различными способами (фиксированные ставки против переменных и наоборот). В последнем случае примером может служить ситуация, когда средства заимствуются на короткий срок по переменным ставкам, а кредиты выдаются на длительный срок по фиксированным ставкам в расчете на то, что переменные ставки не превысят ожидаемый уровень. Процентному риску наиболее подвержены те банки, которые регулярно практикуют игру на процентных ставках с целью извлечения спекулятивной прибыли, а также те, которые не уделяют достаточного внимания прогнозированию изменений ставок процента.

Кредитный риск

-

вероятность потерь в связи с несвоевременным возвратом заемщиком основного долга и процентов по нему. Кредитный риск - весьма емкое понятие, объединяющее в себе все вышерассмотренные риски (стратегический риск, риск инноваций, операционный и технологический риски, риск несбалансированной ликвидности и риск формирования ресурсной базы, процентный риск, валютный риск, рыночный риск). Выражением степени риска кредитных операций является наиболее высокая процентная ставка по операциям, имеющим кредитную природу (собственно кредиты, факторинг, учет векселей, предоставление гарантий) по сравнению с другими активами. Ставки по кредиту должны компенсировать банку стоимость предоставляемых на срок средств, риск изменения стоимости обеспечения и риск неисполнения заемщиком обязательств. Риск неисполнения заемщиком обязательств определяется большим количеством факторов, объединенным в понятие кредитоспособность клиента: юридическая правоспособность, финансовое положение, репутация клиента, качество предлагаемого обеспечения, прогноз развития фирмы, рыночный риск и так далее. Правильность оценки зависит от обоснованности выбора методики оценки, своевременного реагирования на изменение финансового состояния клиента.

Риск несбалансированной ликвидности

-

опасность потерь в случае неспособности банка покрыть свои обязательства по пассивам баланса требованиями по активам. При этом следует различать внутреннюю и внешнюю ликвидность. Внутренняя ликвидность воплощена в определенных видах быстрореализуемых активов, для которых имеется устойчивый рынок и которые являются надежным объектом помещения денег в глазах инвестора.

Риски внебалансовой деятельности

обусловлены тем, что забалансовые инструменты перемещаются в активную или пассивную часть банковского баланса с вероятностью менее единицы, и выражаются в том, что внебалансовые инструменты, создавая позитивные и негативные будущие денежные потоки, могут привести финансового посредника к экономической неплатежеспособности и/или повлечь за собой несбалансированность активов и пассивов.

Валютный риск

связан с неопределенностью будущего движения валютных курсов, то есть цены национальной валюты по отношению к иностранным, и выражается в том, что может произойти неблагоприятное изменение чистой банковской прибыли и/или чистой стоимости финансового посредника. Валютный риск особенно высок у тех банков, которые стремятся получить спекулятивный доход, образующийся из-за несовпадения курсов одних и тех же валют на различных валютных рынках или различия курса валюты в разные моменты времени. Валютный риск можно подразделить на курсовой риск и инфляционный риск.

Риск использования заемного капитала

определяется тем, что собственный капитал банка может быть использован в качестве «подушки» для смягчения последствий снижения стоимости активов для вкладчиков и кредиторов банка, и выражается в том, что банковского капитала может оказаться недостаточно для завершения операций.

Некоторые авторы выделяют, кроме рассмотренных, следующие категории банковских рисков:

Рыночный риск

-

тесно связан с процентным и валютным рисками. Рыночный риск означает возможные потери, непредвиденные расходы от изменения рыночной стоимости активов или пассивов, изменения степени их ликвидности. Особо подвержены такого рода риску вложения в ценные бумаги. Рыночная стоимость формируется соотношением спроса и предложения, то есть котируется. На котировку ценных бумаг могут оказать влияние и колебание нормы ссудного процента (рост процентных ставок ведет к обесценению ценных бумаг), изменение прибыльности и финансового благополучия компаний-эмитентов, инфляционное обесценение денег.

Особенно важно учитывать рыночный риск при принятии обеспечения по кредитным операциям, так как изменения котировок ценных бумаг или ухудшение положения на рынке недвижимости может привести к потерям при взыскании.

Риск по формированию депозитов

(ресурсной базы) - тесно связан с рыночным, процентным и валютным рисками. При формировании ресурсной базы банк должен учитывать вероятность увеличения расходов по привлечению ресурсов в случае изменения ситуации на финансовом рынке. Депозитная политика банка имеет цель обеспечить банк ресурсами на определенное время по определенной цене для осуществления определенных активных операций. Ее осуществление означает решение двух противоположных задач: стабильность ресурсной базы и минимизация расходов по ее формированию. Идеальный вариант - долгосрочные вложения должны быть сбалансированы долгосрочными депозитами. В противном случае по завершении срока депозита банк может оказаться перед проблемой удорожания ресурсов и понести потери от долгосрочного вложения средств. Особое внимание на это должны обращать небольшие банки, которые обслуживают небольшое количество клиентов, где платежи десятка клиентов определяют состояние корсчета. Более крупные банки могут позволить себе меньший процент соответствия по срокам активных и пассивных операций из-за большей стабильности средних остатков по счетам и возможности быстрого выхода на внешний рынок заимствования ресурсов.

Другая форма проявления риска формирования депозитной базы - это убытки в виде недополученных доходов из-за необходимости держать определенный процент от объема ресурсной базы в виде наличных для осуществления расчетно-кассового обслуживания (выплата аванса на командировки, заработной платы, снятие депозита наличными и т.д.). Для банка это активы, не приносящие доход. Их размер зависит от внешних обстоятельств (степень доверия к банку, государству) и от структуры клиентуры банка (например: высокий процент торговых организаций означает большой объем инкассации наличности, следовательно, необходимость в специальном резервировании наличности для обеспечения обязательств по возврату наличными депозитов населения отпадает). Немаловажен и учет сезонных, месячных колебаний потоков наличности. Например, Сбербанк, работающий, как правило, с вкладами населения, осуществляющий коммунальные платежи и выплату заработной платы, может заключать договора на срок таким образом, чтобы выплаты приходились на период массовых коммунальных платежей, но не совпадали с выплатами заработной платы. Следует обратить внимание и на фактор размещения ресурсной базы. Считается, что при вложении в кредитные операции 85% и более суммы депозитов банк проводит рисковую депозитную политику. Это объясняется тем, что кредитные операции обладают гораздо меньшей эластичностью на предмет своевременного и, тем более, досрочного изъятия, чем ресурсная база. Частично это компенсируется более высокой процентной ставкой, часть которой - риск на потери, частично - размещением в более ликвидные, хотя и менее доходные активы.

Риск структуры капитала -

состоит в том, что при структуре капитала с большим удельным весом статей переоценки основных средств банк, вложивший значительные средства клиентов в кредитные операции со сроком погашения, превышающим сроки привлечения ресурсов при изменении ситуации на рынке может понести как дополнительные расходы (в случае удорожания ресурсов), так и оказаться банкротом из-за признания неплатежеспособным.

Заключение

Рассмотрение наиболее известных видов банковских рисков показало их разнообразие и сложную вложенную структуру, то есть один вид риска определяется набором других. Приведенный перечень далеко не исчерпывающий. Его разнообразие в немалой степени определяется все увеличивающимся спектром банковских услуг. Разнообразие банковских операций дополняется разнообразием клиентов и изменяющимися рыночными условиями. Вполне естественным представляется желание быть не только объектом всевозможных рисков, но и привнести долю субъективности в смысле воздействия на риск при осуществлении банковской деятельности.

На основании отчетности различной степени открытости пользователи могут определить, каким рискам подвержен банк, и сделать выводы о возможности заключения определенных сделок. Но в наибольшей степени это необходимо самому банку для достижения своих целей.

Подобная работа не может носить отрывочный характер и приносит результаты, когда выработана и осуществляется определенная стратегия риска:

- выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных банковских операций;

- анализ выявленных факторов с точки зрения силы воздействия на риск;

- оценка конкретного вида риска;

- установление оптимального уровня риска;

- анализ отдельных операций с точки зрения соответствия приемлемому уровню риска.

- разработка мероприятий по снижению риска.

В данной работе был проведен краткий анализ теорий банковских рисков и их классификации.

Литература

1. Алексашенко С. Банковский кризис: туман рассеивается? // Вопросы экономики. – 1999. - № 5.

2. Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. – М.: ЮНИТИ, 2000.

3. Беляков А.В. Банковские риски. Проблемы учета, управления и регулирования. – М.: БДЦ-Пресс, 2003.

4. Гусейнов Р.М., Горбачева Ю.Л. История экономических учений. - М.: НГА, 2000.

5. Дынкин А.А. Предпринимательство в конце XX века. - М.: Наука, 1992.

6. Куницына Н.Н. и др. Бизнес-планирование в коммерческом банке. - М.: Финансы и статистика, 2002.

7. Лобанов А. Риск-менеджмент // Риск. – 1999. - № 4-5.

8. Маренков Н.Л. Антикризисное управление. Контроль и риски коммерческих банков и фирм в России. – М.: Эдиториал УРСС, 2002.

9. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск. – М.: МВ-Центр, 1995.

10. Печалова М.Ю. Организация риск-менеджмента в коммерческом банке // Менеджмент в России и за рубежом. – 2001. - № 1.

11. Райзберг Б.А. Курс экономики. – М.: Инфра-М, 1999.

12. Рубайлова С. «Нестандартный» подход в системе мер по стабилизации деятельности банков // Управление персоналом. – 2001. - № 1.

13. Севрук В.Т. Банковские риски. – М.: Дело ЛТД, 1994.

14. Севрук В.Т. Риски финансового сектора Российской Федерации. – М.: Финстатинформ, 2001.

15. Тэпман Л.Н., Швандар В.А. Риски в экономике. – М.: ЮНИТИ, 2002.

16. Уткин Э.А. Банковский маркетинг. – М.: Инфра-М, 1995.

17. Уткин Э.А. Стратегический менеджмент: способы выживания российских банков. - М.: Фонд Экономического Просвещения, 1996.

18. Уткин Э.А., Бутова Т.В. Общий и стратегический менеджмент. – М.: Экмос, 2002.

19. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – М.: «Дашков и Ко

», 2003.

20. Шумпетер Й. Теория экономического развития. - М.: Прогресс, 1982.

[1]

Дынкин А.А. Предпринимательство в конце XX века. - М.: Наука, 1992.

[2]

Гусейнов Р.М., Горбачева Ю.Л. История экономических учений. - М.: НГА, 2000.

[3]

Шумпетер Й. Теория экономического развития. - М.: Прогресс, 1982.

[4]

Печалова М.Ю. Организация риск-менеджмента в коммерческом банке // Менеджмент в России и за рубежом. – 2001. - № 1

[5]

Бор М.З., Пятенко В.В. Стратегическое управление банковской деятельностью. - М., 1995.

|