ВВЕДЕНИЕ

Для Казахстана последнее десятилетие стало временем глубочайших потрясений во всех сферах жизни. Страна оказалась на грани потери экономической самостоятельности и независимости. Назревшие радикальные реформы, к сожалению, проводились методом проб и ошибок, вследствие чего сопровождались значительными издержками экономического и социально-политического характера. Общество на собственном опыте убедилось в том, что выбранный механизм преобразований имеет серьезные дефекты. При этом четко определились проблемы в участии государства в процессе реформирования, функционирования и развития экономики страны. Их более глубокая разработка необходима для нахождения правильных решений по регулированию экономики в интересах обеспечения безопасности Казахстана, повышения благосостояния народа, сбалансированного подъема производственно-хозяйственных звеньев всех уровней, в том числе домохозяйств, отдельных граждан – непосредственных участников инновационного и инвестиционного процессов.

Появилась необходимость создавать правовую базу, которая как можно лучше показала бы нам пути решения многих проблем, связанных с собственностью, управлением недвижимостью и имуществом, созданием новых технологий и их инвестированием.

В Конституции РК говорится, что граждане РК могут иметь в частной собственности любое законно приобретенное имущество; собственность, в том числе право наследования, гарантируется законом; никто не может быть лишен своего имущества, иначе как по решению суда. Принудительное отчуждение имущества для государственных нужд в исключительных случаях, предусмотренных законом, может быть произведено при условии равноценного его возмещения; каждый имеет право на свободу предпринимательской деятельности, свободное использование своего имущества для любой законной предпринимательской деятельности. Монополистическая деятельность регулируется и ограничивается законом. Недобросовестная конкуренция запрещается [1].

Появление новых предприятий повлекло за собой необходимость создания правовой базы, разъясняющей права и обязанности связанные с управлением имущественных комплексов. Согласно Гражданскому кодексу РК (ст. 33) «юридическим лицом признается организация, которая имеет на праве собственности, хозяйственного ведения или оперативного управления обособленное имущество и отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности, быть истцом и ответчиком в суде» [2].

Реклама

Инвестиции – относительно новый для нашей страны термин. В отечественной экономической литературе понятие инвестиций употребляется как синоним капитальных вложений, под которыми понимаются все затраты материальных, трудовых и денежных ресурсов, направленных на воспроизводство основных фондов. В законе «Об инвестициях» говорится, что инвестиции – это все виды имущества (кроме товаров, предназначенных для личного потребления), включая предметы лизинга с момента заключения договора лизинга, а так же права на них, вкладываемые инвестором в уставный капитал юридического лица или увеличение фиксированных активов, используемых для предпринимательской деятельности [4].

Самой трудной выступает проблема инвестиционных ресурсов, которая упирается в наиболее глубинные противоречия. В то время, когда государство ведет поиск источников финансирования для покрытия инвестиционных потребностей, пытается привлечь иностранный капитал, остается невостребованным имеющийся мощный и реальный финансовый потенциал, сосредоточенный у населения. Состояние теоретической организационно-методической и институциональной базы, определяющей рациональное использование имеющегося финансового потенциала населения, является одним из наиболее слабых мест функционирования новой финансовой и банковской систем. На это негативно повлияли условия формирования финансового потенциала населения (инфляция, снижение общего жизненного уровня при одновременно глубокой социальной дифференциации различных групп общества) и недостаточная степень развития принципиально новых для страны финансовых институтов (лизинг, ипотека, венчурные механизмы и т.п.). отрицательно сказалась слабая техническая оснащенность инфраструктуры рынка, ошибочное стремление коммерческих банков и других финансовых организаций работать преимущественно с крупными вкладчиками и финансовыми партнерами [18].

Решения, которые принимают на предприятии, имеют разную степень влияния на его будущую деятельность. Одни решения определяют рост и прибыльность предприятия на долгие годы, другие имеют лишь краткосрочный эффект. Текущая работа предприятия заставляет ежедневно принимать множество различных финансовых решений. Необходимо постоянно пополнять запасы сырья, платить налоги, рассчитываться с поставщиками и покупателями и т.д. Такие решения часто принимаются механически по ходу производства, не требуя долгих размышлений.

Реклама

Решение о внедрении в производство нового продукта, расширении производства или замене действующего оборудования, приобретении нового предприятия и т.д., т.е. принятие инвестиционных решений, требует глубокого анализа и расчетов. Именно эти решения определяют будущее предприятия, поэтому ошибки при принятии инвестиционных решений всегда наиболее опасны. При закупке недостаточного количества сырья данную ситуацию легко исправить, но если потерпел на рынке неудачу новый продукт, для производства которого было закуплено новое оборудование, получен кредит под высокий процент, эту ошибку исправить будет значительно труднее, а порой просто невозможно. Поэтому основное внимание в финансовом управлении предприятий уделяется анализу инвестиций и принятию решений.

Любое предприятие, осуществляющее какую-либо предпринимательскую деятельность, постоянно тратит и получает денежные средства. Сегодня, к примеру, подошел срок оплатить счета по материалам, завтра — налоги, через неделю поступят деньги за проданную продукцию, в конце месяца пора выдавать заработную плату, в конце квартала — дивиденды. Тратятся деньги на покупку нового оборудования, научные исследования и научные разработки, рекламу и т.д. Кроме того, деньги можно брать и давать в долг, можно продавать и покупать акции, облигации и т.д.

Жизненная потребность увеличения инвестиционных ресурсов, ослабления инфляционных процессов, пополнения банковского капитала, обеспечения социальной и экономической защищенности граждан вызывает повышенный интерес к финансовым средствам населения со стороны ученых и практиков, государственных структур, коммерческих банков, страховых компаний, пенсионных фондов, инвестиционных учреждений и других организаций.

Появляется потребность в оценке и переоценке имущества предприятия, его основных фондов. Законодательство об оценочной деятельности в РК основывается на Конституции РК [1] и состоит из закона «Об оценочной деятельности в РК» принятого 30 ноября 2000 года и внесенными в него изменениями и дополнениями от 24.12.01 г. № 276-II; от14.02.03 г. № 388-II; от 08.05.03 г. № 414-II; от 20.12.04 г. № 13-III. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые предусмотрены законодательством об оценочной деятельности в РК, то применяются правила международного договора, за исключением случаев, когда из международного договора следует, что для его применения требуется издание закона [3].

1. ПОНЯТИЕ ОБ ИНВЕСТИЦИЯХ, ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКАХ ЕЕ ФИНАНСИРОВАНИЯ

1.1 Экономическое содержание инвестиций и их основные классификации

Понятие «инвестиции» в настоящее время стало весьма часто употребляться, однако у многих оно ассоциируется с покупкой автомобиля, дачи, или на худой конец, акций развивающихся компаний. Поэтому прежде чем переходить к точным определениям, рассмотрим особенности инвестирования на примере покупки автомобиля.

Допустим, вы решили купить автомобиль. Стало быть, средства для этого у вас есть. Но почему тогда вы не тратите их сегодня на еду, бриллиантовое кольцо или поездку на Кипр, ведь, купив автомобиль сегодня, вы тем самым отказываетесь от удовлетворения каких-то других насущных (хотя, может быть и не очень важных) потребностей. Автовладельцы могли бы дать на этот вопрос много разных ответов, скажем, таких:

• потому, что не хочу тратить много времени на поездки общественным транспортом на работу, на дачу или к знакомым;

• потому что получаю удовольствие от самого процесса вождения автомобиля;

• потому что хочу заработать деньги частным извозом и т.д.

Обратите внимание, что во всех этих ответах покупаемый автомобиль позволяет вам получить определенный доход, удовольствие или снижение потерь в будущем. Тот факт, что вы покупаете автомобиль, а не отказываетесь от покупки, означает что отказ от удовлетворения сегодняшней потребности (скажем, в бриллиантовом кольце) вы цените меньше, чем будущий результат от пользования автомобилем. Так вот, подобные операции и являются операциями инвестирования, или инвестициями, а сам автомобиль выступает при этом как объект инвестиций.

Точно также рассуждают и предприниматели, приобретая для своего предприятия оборудование, здания или компьютеры (т.е. инвестируя средства в эти объекты, или осуществляя инвестиции в них). Во всех этих случаях они несут определенный ущерб от того, что не потратили деньги немедленно на какие-либо насущные текущие нужды, но одновременно получают возможность увеличить свои доходы в будущем.

Из изложенного выше примера вытекает следующее достаточно общее описательное определение понятия «инвестирование», принадлежащее П.Массе, которое мы далее уточним и конкретизируем. Инвестирование представляет собой акт обмена сегодняшнего удовлетворения определенной потребности на ожидание удовлетворить ее в будущем с помощью инвестированных благ

(т.е. зданий, сооружений, оборудования, запасов товарно-материальных ценностей, ценных бумаг и т.д.). Термин «ожидание» здесь подчеркивает двойственный характер решения об инвестировании: его временной аспект, так как ожидание относится к будущему, и его характер как пари, поскольку ожидание может оказаться обманутым. Таким образом, решение об инвестировании предполагает:

• наличие субъекта инвестирования, принимающего решение об инвестировании;

• наличие объекта инвестирования (инвестируемых благ);

• издержки, связанные с отказом от удовлетворения потребности;

• величину ожидаемых результатов (с учетом риска их получения).

Приведенные выше определения не являются ни окончательными, ни общепринятыми – в разных научных трудах, учебниках и учебных пособиях понятие «инвестиции» определяется по-разному. Приведем несколько таких определений.

Так в монументальном издании инвестиции определяются как «долгосрочные вложения капитала в материальное производство (в расширение существующего производства, в его модернизацию, в капитальный ремонт, в новое производство), в том числе посредством ценных бумаг. При этом выделяются:

1) реальные инвестиции – вложения капитала в реальные активы, т.е. непосредственно в средства производства (производственные мощности предприятий материальной сферы, включая недвижимость, строительство) и предметы потребления;

2) финансовые инвестиции – вложения капитала в ценные бумаги предприятий сферы материального производства, а также помещение капитала в банковские учреждения;

3) интеллектуальные инвестиции – вложения капитала в производство путем покупки патентов, лицензий, ноу-хау, оплаты НИОКР, финансирования подготовки и переподготовки персонала».

Другая классификация инвестиций звучит так: «Инвестиции – это способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную величину дохода. Прямая инвестиция – это форма вложений, которая дает инвестору непосредственное право собственности на ценную бумагу или имущество. Например, когда инвестор покупает акцию, облигацию, ценную монету или участок земли, чтобы сохранить стоимость денег или получить доход, он осуществляет прямое инвестирование. Косвенная инвестиция – это вложение в портфель, иначе говоря, набор ценных бумаг или имущественных ценностей. Например, инвестор может купить акцию взаимного фонда, который представляет собой диверсифицированный набор ценных бумаг, выпущенный различными фирмами. Сделав эту покупку, инвестор будет обладать не требованиями к активам отдельно взятой компании, а долей в портфеле».

В настоящее время в экономике принято классифицировать инвестиции на прямые, портфельные и прочие следующим образом. Прямые инвестиции

(

direct

investment

) –

это инвестиции в данное предприятие, объем которых составляет не менее 10% акционерного капитала этого предприятия. Портфельные инвестиции

(

portfolio

investment

) –

это инвестиции в ценные бумаги данного предприятия, объем которых составляет менее 10% акционерного капитала. Прочие инвестиции

(

other

investment

)

– это инвестиции, не связанные с предприятием (вложение капитала в ГКО, ОФЗ и пр.).

В дальнейшем мы рассмотрим понятие капиталообразующие (реальные) инвестиции.

Чтобы разобраться в содержании этого термина, нам понадобятся другие понятия. Важнейшую часть имущества любого предприятия составляют здания, сооружения, оборудование и другие средства производства, служащие длительное время. В бухгалтерском балансе они называются основными средствами[1]

. Те вложения, которые направлены на их создание, в конечном счете отразятся в балансе как увеличение имущества предприятия (его активов). Однако они составляют лишь часть капиталообразующих инвестиций. Представим себе, что мы построили новый завод и оснастили его оборудованием. Тогда в процессе эксплуатации потребуются новые инвестиции для закупки нового оборудования или хотя бы для замены изношенного. Но, кроме того, чтобы начать производство, на заводе понадобится создать необходимый запас сырья, материалов, запасных частей к оборудованию и т.п. для этого тоже нужны средства, и соответствующие затраты относятся к другому виду инвестиций[2]

- инвестициям в прирост запасов. В балансе они также отражаются как увеличение текущих активов. Казалось бы, на этом основании можно, определять инвестиции как долгосрочные вложения средств в активы предприятия.

Однако есть еще третий вид капиталообразующих инвестиций. Они осуществляются только в процессе функционирования предприятий. Пусть у предприятия не хватило денег и оно закупило сырье, договорившись с поставщиком об отсрочке платежа. Такая поставка отразится в балансе как долг (задолженность, обязательство) предприятия. Через некоторое время сырье будет израсходовано, а поставщик не отгружает новую партию сырья, пока не будет оплачена предыдущая. Значит, для продолжения производства необходимо погасить задолженность. Деньги, потраченные на эти цели, - еще один специфический вид инвестиций, в данном случае это инвестиции в снижение задолженности перед поставщиками. В балансе они отразятся не увеличением активов, а снижением пассивов.

Обратим внимание, что инвестиции второго и третьего видов обусловлены влиянием фактора времени, разрывами во времени (лагами) между материальными и финансовыми потоками, т.е. особенностями оборота денежных средств в процессе производства. На этом основании их объединяют общим термином «инвестиции в прирост оборотного капитала». Необходимость их учета позволяет определить понятие реальных инвестиций более корректно, учтя при этом и связанный с инвестированием риск: реальные (капиталообразующие) инвестиции

(real

investment

) – это средства, направляемые на увеличение основных средств и (или) оборотного капитала с целью последующего возможного получения каких-либо результатов (чаще всего –дохода).

Наряду с приведенными выше применяются и многие другие классификации инвестиций. Так, инвестиции можно классифицировать:

• по государственной принадлежности инвестора (внутренние инвестиции, иностранные инвестиции);

• по организационно-правовой форме инвестора (государственные инвестиции, муниципальные инвестиции, инвестиции юридических лиц, инвестиции физических лиц);

• по размещению объекта инвестирования (инвестиции в экономику Казахстана, инвестиции в экономику Восточно-Казахстанской области);

• по характеру объекта инвестирования (инвестиции в здания, инвестиции в оборудование, инвестиции в нематериальные активы и т.п.);

• по степени влияния инвестирования на управление предприятием (инвестиции, обеспечивающие полную собственность инвестора на объект инвестирования; инвестиции, обеспечивающие частичную собственность, но полный контроль над управлением объектом инвестирования; инвестиции, не позволяющие контролировать управление объектом инвестирования, и т.п.) [5].

1.2 Общая характеристика источников финансирования инвестиционной деятельности

Источниками финансовых ресурсов направляемых на капитальные вложения, в коммерческих предприятиях и организациях являются:

1) собственные финансовые ресурсы;

2) заемные средства и привлеченные средства.

Собственными финансовыми ресурсами капитальных вложений служат:

1. Прибыль. Это один из важных источников указанных ресурсов.

Прибыль в значительной ее части направляется на финансирование непосредственно капитального строительства.

2. Средства специальных фондов. В предприятиях часть прибыли направляется на образование в предприятиях фондов специального назначения:

• фонда развития производства;

• фонда развития науки и техники;

• фонда финансирования капитальных вложений;

• фонда социального развития.

Средства этих фондов служат источником финансирования капитальных вложений.

За счет средств фонда развития производства финансируются следующие мероприятия: капитальные вложения, техническое перевооружение, реконструкция и расширение предприятий, их цехов.

Средства фонда науки и техники – на проведение научно-технических работ, проектных работ, приобретение оборудования и новой техники.

Источником финансирования капитальных вложений являются средства фонда социального развития. Примерно половина средств этого фонда направляется на строительство жилых домов и других объектов социального назначения [7].

3. Важным источником финансирования являются амортизационные отчисления, т.е. денежное выражение той части основных фондов, которая в процессе их использования переносится на вновь созданный продукт. При реализации продукции (услуг) у предприятия образуется денежный амортизационный фонд, который используется для финансирования капитальных вложений.

Амортизационные отчисления становятся одним из главных источников капитальных вложений, осуществляемых коммерческими предприятиями и организациями.

4. Средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий.

Осуществление хозяйственной реформы в настоящее время активно развивает финансирование капитальных вложений за счет собственных источников инвесторов (предприятий, организаций, акционерных обществ) [6].

Ранее эти источники не имели существенного значения в финансировании капитальных вложений и ограничивались незначительными затратами на капитальное строительство, капитальный ремонт.

Представляется, что дальнейшее развитие экономической реформы в народном хозяйстве будет способствовать повышению доли в источниках собственных средств предприятий и организаций.

При недостатке собственных средств предприятия привлекают на капитальные вложения кредитные ресурсы (кредиты банков, инвестиционных фондов и займы других хозяйственных организаций).

Использование долгосрочного кредита усиливает материальную ответственность коммерческих организаций и предприятий за неэкономное и неэффективное расходование средств, направленных на финансирование капитальных вложений, соблюдение сроков ввода в действие основных фондов [8].

1.2.1 Финансирование инвестиционной деятельности за счет собственных средств

В идеале каждой коммерческой организации необходимо всегда стремиться к самофинансированию. В этом случае не возникает вопроса, где найти источники финансирования, снижается риск банкротства. Кроме того, самофинансирование развития предприятия означает его хорошее финансовое состояние, а также дает определенные преимущества перед конкурентами, у которых такой возможности нет. Основными собственными источниками финансирования инвестиций в любой коммерческой организации являются чистая прибыль и амортизационные отчисления. Каждый из этих источников имеет свою цену, плюсы и минусы.

Прибыль как источник финансирования инвестиций. Первоочередной целью предприятия в условиях рынка является получение максимальной прибыли, являющейся основным финансовым результатом деятельности предприятия, ее можно направить на производственное развитие, строительство жилья, детского сада и других объектов непроизводственного назначения, выплату дивидендов, если это акционерное общество, благотворительные цели и др. Для рационального использования прибыли необходимо хорошо знать техническое состояние предприятия на данный момент и на перспективу, а также положение коллектива предприятия. Если работники в социальном плане, в том числе и по уровню заработной платы, в большей мере обеспечены по сравнению с работниками других предприятий, то прибыль необходимо направлять в первую очередь на производственное развитие.

Использование прибыли как источника финансирования реальных инвестиций, направленных на расширение, реконструкцию и техническое перевооружение предприятия, имеет положительный аспект для предприятия в том плане, что по существующему налоговому законодательству эти средства не облагаются налогом на прибыль.

Среди собственных финансовых источников инвестиций важная роль принадлежит амортизационным отчислениям – осуществляемым по установленным нормам отчислениям на компенсацию износа основных фондов. Они призваны обеспечить не только простое, но и в определенной мере расширенное воспроизводство. В развитых странах мира амортизационные отчисления до 70-80% покрывают потребности предприятий в инвестициях. С переходом экономики Казахстана к рыночным отношениям значимость амортизационных отчислений как источника финансирования инвестиций также повысилась.

Преимущество амортизационных отчислений по сравнению с другими в данном случае заключается в том, что при любом финансовом положении предприятия этот источник всегда остается в его распоряжении.

Амортизационные отчисления на предприятии должны использоваться для финансирования реальных инвестиций, а именно:

· на приобретение нового оборудования вместо выбывшего;

· на механизацию и автоматизацию производственных процессов;

· на проведение НИР и ОКР;

· на модернизацию и обновление выпускаемой продукции с целью обеспечения ее конкурентоспособности;

· на реконструкцию, техническое перевооружение и расширение производства;

· на новое строительство.

К сожалению, на многих предприятиях амортизационные отчисления употребляются совершенно на другие цели, не свойственные их экономическому назначению, в частности на пополнение оборотных средств. Для более эффективного использования амортизационных отчислений в качестве инвестиционных ресурсов на предприятиях необходимо проводить амортизационную политику воспроизводства основных фондов, совершенствование методов исчисления амортизационных отчислений, выбор приоритетных направлений их использования и т.д.

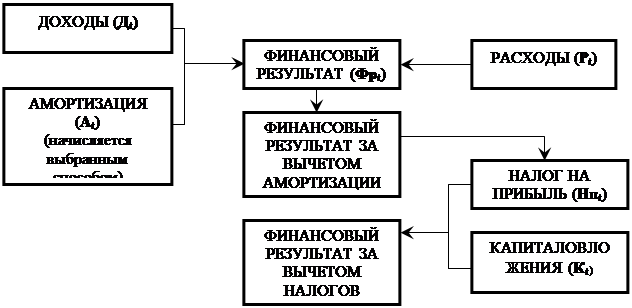

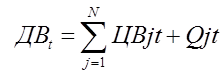

Потоки денежных средств, получаемых за счет собственных источников финансирования, выглядят следующим образом (рис. 1). Приток денежных средств формируется за счет доходов и амортизации, а отток – за счет расходов, налога на прибыль и непосредственно самих капиталовложений.

Поток денежных средств включает чистую прибыль, которая в дальнейшем может быть использована как собственный источник финансирования инвестиций. Чтобы оценить эффективность этого источника финансирования, используются следующие показатели оценки эффективности: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), срок окупаемости (СО), внутренняя норма доходности (ВНД), бухгалтерская рентабельность (БР) и др. [23].

Рис.1 Формирование потоков денежных средств за счет собственных источников финансирования

1.2.2 Финансирование инвестиционной деятельности за счет заемных средств

Главный источник мобилизации заемных средств – рынок ссудных капиталов

. Наиболее вероятные параметры классификации кредитных операций:

1) в зависимости от обеспечения

– бланковые ссуды (без обеспечения) и ссуды, имеющие обеспечение. Отечественные предприятия получают в основном обеспеченные ссуды, в частности, для вложений в основные фонды под залог;

2) по длительности использования

– не имеющие определенного срока погашения (по требованию); краткосрочные (сроком от 6 мес. до 1 года); среднесрочные (сроком от 6 мес. до 5 лет); долгосрочные (сроком более 4-5 лет). Казахстанские предприятия обращаются к коммерческим банкам главным образом за долгосрочными ссудами со сроками погашения 8-10 лет;

3) по периодичности платежей

– периодические выплаты или погашение единовременным взносом;

4) по способам погашения

– равными долями; с увеличивающимися размерами платежей (возможна отсрочка взносов на несколько лет); с уменьшающимися размерами платежей;

5) по возможности распоряжения кредитами

– кредитные линии и ссуды. Предприятия используют кредитные линии для финансирования своего оборотного капитала, а ссуды – для финансирования основного капитала;

6) по методу взимания процента

– процент: удерживается в момент погашения кредита; уплачивается равномерными взносами на протяжении всего срока кредита;

7) по характеру процентной ставки

– кредиты с фиксированной и плавающей процентной ставкой.

Значительный интерес представляет опыт функционирования рынка банковских капиталов в международном масштабе, особенно в части кредитных операций. В разных странах процентные ставки устанавливаются с учетом сложившихся традиций. Например, в Англии минимальная процентная ставка принимается на уровне 7,5%, дополнительные платы и расходы увеличивают ее до 8%. Исключения составляют субсидии третьим странам, которые могут выдаваться на период до 15 лет под 2-3% годовых. Многие страны используют кредиты для повышения конкурентоспособности своей продукции и морской торговли [23].

Оценивая инвестиционные предложения предприятий, банки-кредиторы обычно обращают внимание на шесть основных моментов:

1.

Цель получения ссуды.

Кредитору необходимо знать, на какие цели будет использован требуемый кредит. С одной стороны, предприятие может не получить кредит, если сфера его деятельности расходится со стратегией развития банка и уже в силу этого обстоятельства проект оказывается непривлекательным для кредитора.

С другой стороны, оценивается влияние получения кредита на прибыль предприятия и движение денежной наличности. Эти факторы определяют перспективы своевременного погашения кредита, а следовательно, и ожидаемые доходы кредитора.

2. Репутация предприятия и личные качества его топ-менеджеров

. По мере развития рыночных отношений, появления у предприятий «кредитных историй» их репутация оказывает все большее влияние на условия кредитования, например, крупные компании, периодически пользующиеся услугами банков, уже имеют опыт получения кредитов практически без обеспечения, под свою репутацию высококлассного заемщика. И наоборот, предприятию без кредитной истории, с сомнительной деловой репутацией его руководства (топ-менеджеров) может быть отказано в предоставлении кредита даже при внешней привлекательности реализуемого проекта.

3. Финансовое положение (прибыльность) предприятия

. Стремление к сотрудничеству со стороны предприятия, его открытость и предоставление им полной и точной информации о своем финансовом положении способствуют появлению необходимого доверия между кредитором и его клиентом. Очевидно, что в случае убыточности бизнеса предприятия получение кредита крайне затруднено, если вообще возможно. Банк будет считать, что полученные предприятием деньги будут использованы не на осуществление проекта, а на погашение убытков.

4. Платежеспособность предприятия

. Способность к погашению кредита выясняется, главным образом, при изучении сметы движения денежной наличности. Плановые показатели движения наличности в течении срока реализации инвестиционного проекта показывают не только возможные сроки возврата долга предприятием и уровень процентных ставок по кредиту, но и оптимальный график платежей.

5. Ликвидность

– это способность трансформации активов предприятия в денежные средства, достаточные для своевременного выполнения финансовых обязательств. Если, например, при разработке инвестиционного предложения предприятие неверно оценило перспективы сбыта своей продукции, то кредит не будет своевременно погашен из-за невозможности получения денег за готовую продукцию (т.е. активы предприятия будут представлены неликвидной готовой продукцией).

6. Залоговое обеспечение

. На случай непредвиденных обстоятельств кредиторам, как правило, требуется обеспечение предоставляемой ссуды. Банк-кредитор должен быть защищен от неисполнения должником своих обязательств. Поэтому кредиторы обычно настаивают на гарантии возврата кредита путем залога предприятием своего имущества. Какие именно активы могут послужить залогом видно из балансового отчета предприятия.

Залог

– форма обеспечения обязательств должника (залогодателя) перед кредитором (залогодержателем), предполагающая преимущественное право кредитора в случае неисполнения должником своих обязательств по возврату кредита, обеспеченного залогом, на удовлетворение своих требований из стоимости заложенного имущества.Предметом залога может быть земельный участок (при наличии частной собственности на землю), жилые строения, машины, оборудование, деньги, ценные бумаги и другое имущество.

Различают два вида залога – с передачей и без передачи заложенного имущества залогодержателю. Одной из разновидностей залога с сохранением права пользования заложенным имуществом залогодателем является ипотека. В различных странах мира получило широкое распространение ипотечное кредитование жилищного строительства. Оно расширяет платежеспособный спрос населения на жилье и тем самым позволяет вовлекать дополнительные внебюджетные средства в хозяйственный оборот, и прежде всего, в жилищное строительство и производство строительных материалов, способствуя подъему в отмеченных и смежных секторах экономики. Анализ мирового опыта также показывает, что распространение ипотеки позволяет оживить инвестиционную активность в реальном секторе экономики, способствует его интеграции с финансовыми институтами, обеспечивает переход имущества в руки наиболее эффективного собственника.

К относительно новым видам финансирования реального сектора экономики следует отнести факторинговые и форфейтинговые операции коммерческих банков.

Факторинг

– переуступка предприятием своей дебиторской задолженности с целью ускорения ее оборачиваемости специализированной фактор-фирме. Основной принцип факторинга состоит в том, что фактор-фирма, как правило, создаваемая банком, покупает у своих клиентов их требования к другим клиентам, в течение 2-3 дней оплачивает им от 70 до 90% требований в виде аванса, остающиеся 10-30% за вычетом стоимости услуг фактор-фирмы клиент получает после того, как к нему поступит счет от другого клиента. Преимущество такой формы финансирования заключается в увеличении ликвидности, а ее достаточно высокий уровень является предпосылкой для быстрого роста предприятия.

Форфейтинг

– форма кредитования банком экспортных торговых операций своих клиентов путем покупки их требований к контрагентам. Отличительной особенностью форфейтинга является получение предприятием-экспортером от банка всей суммы платежек по торговому контракту за вычетом банковского процента по кредиту. Так же как и факторинг, форфейтинг позволяет предприятию повысить ликвидность своего баланса [14].

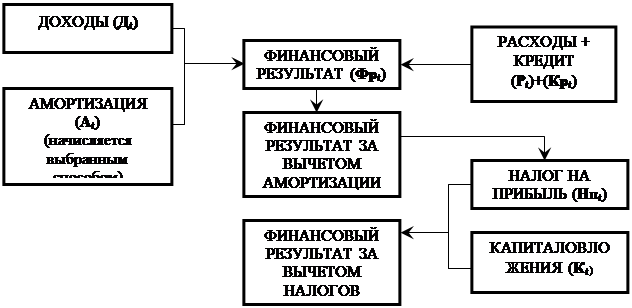

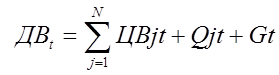

Схема потоков денежных средств с использованием данного источника кредитования представлена на рис. 2. Ее особенность в том, что в оттоки денежных средств включены расходы по кредиту, поэтому величина чистой прибыли, остающейся в распоряжении предприятия, значительно снижается. Реально оценить эффективность таких капиталовложений и дать их сравнительную оценку можно также с помощью показателей чистой текущей стоимости, индекса доходности, срока окупаемости, внутренней нормы прибыли.

Рис.2 Формирование потоков денежных средств за счет заемных источников финансирования

1.3

Объекты и субъекты инвестиционной деятельности

Объектами инвестиционной деятельности являются, прежде всего, вновь создаваемые и модернизируемые производственные и непроизводственные основные фонды и оборотные средства во всех сферах национальной экономики. Именно сюда направляется основная часть реальных капиталообразующих инвестиций. Следует подчеркнуть, что реальные инвестиции играют исключительную роль в отечественной экономике. Чем это определяется? Рассмотрим некоторые экономические аспекты.

Полные затраты труда на изготовление любого товара складываются из двух частей: себестоимости и прибавочного продукта в форме прибыли. В любом производственном процессе осуществляются затраты труда овеществленного (сырья, материалов, топлива, энергии и т.п.) и живого (заработной платы), которые находят свое выражение в себестоимости продукции, составляющей основную часть полных затрат на изготовление товара, т.е. вновь созданной стоимости.

В структуре себестоимости практически всех товаров, особенно промышленных, более 70% затрат приходится на основные фонды и оборотные средства. Именно поэтому рост объема и эффективность использования реальных, капиталообразующих инвестиций, направленных на создание новых и модернизацию действующих основных фондов, на качественное улучшение оборотных средств, увеличивают производственную мощность экономики и являются материальной основой достижения более высокого уровня экономического роста [10].

Инвестиции в новейшие технологии позволяют также сохранить конкурентные преимущества как отдельного хозяйствующего субъекта, так и национальной экономики в целом.

Другими объектами инвестиционной деятельности для владельцев средств являются ценные бумаги, целевые денежные вклады. Однако эти объекты вложения средств являются соподчиненными по отношению к вложениям в создание новых или модернизацию действующих основных фондов. В конечном итоге средства от реализации ценных бумаг, целевых денежных вкладов служат источником финансового обеспечения реальных (капиталообразующих) инвестиций [16].

Объектами инвестиционной деятельности являются также готовая научно-техническая продукция и ее разработка, имущественные права и права владения земельными участками, угодьями, права на промышленную интеллектуальную собственность, торговые марки и сертификаты и т.д. Инвестиции в научно-технические разработки и научно-техническую продукцию тесно связаны с инвестициями в создание новых и модернизацию действующих основных фондов. Они отражают состояние и перспективы инновационной деятельности, качественного обновления материальной, основы национальной экономики — основных фондов.

Особый объект инвестиционной деятельности - объекты и средства обеспечения экологической безопасности. Инвестиции в экологию могут представлять собой как самостоятельные вложения в природоохранные объекты и мероприятия, так и являться составной частью инвестиций в создание и модернизацию основных фондов [18].

Законодательством Республики Казахстан запрещается инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических, противопожарных и других норм обеспечения безопасной жизнедеятельности людей [2].

Субъектами инвестиционной деятельности являются все участники реализации инвестиционных проектов: инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, поставщики, банковские, страховые и посреднические организации, инвестиционные биржи и др.

Инвесторы — субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных и привлеченных средств в форме инвестиций и обеспечивающие их целевое использование.

Инвесторами могут быть:

· Правительство Республики Казахстан и правительства субъектов Республики Казахстан в лице органов, уполномоченных управлять государственным имуществом или наделенных имущественными правами;

· органы местного самоуправления, муниципалитеты в лице органов и служб, уполномоченных в законодательном порядке;

· отечественные предприятия, а также предпринимательские объединения, организации и другие юридические лица, наделенные их уставами необходимыми в том правами;

· совместные казахстанско-зарубежные предприятия, организации и другие юридические лица;

· зарубежные юридические лица;

· иностранные государства в лице органов, уполномоченных их правительствами;

· международные организации.

Инвесторы выступают, прежде всего, в роли прямых вкладчиков финансовых средств и других капиталов и, соответственно этому, в роли покупателей и пользователей продукции инвестирования (построенных заводов, фабрик, транспортных сооружений, линий и объектов связи и др.). Инвесторы - это и инвестиционные фонды, компании; они вкладывают средства в акции вновь создаваемых предприятий (производств) или существующих, которые осуществляют на средства от продажи акций модернизацию или диверсификацию своего производства; инвесторами являются физические и юридические лица, вкладывающие свои средства в приобретение акций и других ценных бумаг предприятий и организаций, а также выпускаемых государством, территориальными органами власти [16].

Чтобы реализовать различные инвестиционные проекты, необходимы разработка технико-экономических обоснований, проведение инженерных изысканий, разработка проектной документации на строительство и возведение зданий и сооружений, проведение работ по реконструкции, заключение договоров с подрядными строительно-монтажными организациями на осуществление строительно-монтажных, пусконаладочных работ и т.д. Эти функции заказчика инвесторы могут осуществить либо сами через свои соответствующие службы, либо уполномочивают на это посреднические юридические или физические лица. Для этого указанные лица наделяются со стороны инвестора необходимыми правами распоряжения инвестициями в рамках, определяемых инвестором.

Исполнителями работ при реализации инвестиционных проектов выступают проектно-изыскательские и строительные фирмы, пусконаладочные организации, производственные фирмы и т.п.

Указанные организации и фирмы осуществляют исполнение работ по инженерным, инженерно-геологическим изысканиям, проектированию зданий и сооружений, их возведению, освоению созданных производственных мощностей и т.д.

К исполнителям относятся и инженерные фирмы, которые, не имея собственных производственных мощностей, но обладая специалистами-менеджерами, выступают в качестве генеральных подрядчиков по реализации инвестиционных проектов, привлекая для выполнения различных работ множество строительных, монтажных и других фирм на условиях субподряда. Специалисты-менеджеры формируют и реализуют организационный план по осуществлению всех работ по инвестиционному проекту, обеспечивают взаимную увязку всех привлекаемых фирм-соисполнителей.

Осуществление производственных инвестиционных проектов связано с использованием большого объема строительных материалов, конструкций, изделий технологического оборудования, в том числе нестандартного, электроизделий, кабельной продукции, труб, проката и т.д. Поэтому важными участниками инвестиционных проектов являются поставщики названной продукции. К поставщикам в рамках осуществления инвестиционных проектов относятся также предприятия — производители строительных машин и механизмов, средств транспорта, в том числе специального.

Большую группу субъектов инвестиционной деятельности составляют так называемые институциональные инвесторы: страховые компании, инвестиционные компании и фонды, негосударственные пенсионные фонды и др. Функциональное назначение указанных организаций состоит в привлечении свободных средств у населения, различных хозяйствующих субъектов и направлении их на цели инвестирования [20].

2. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

2.1 Понятие экономической оценки инвестиционных проектов, основные направления, принципы и задачи, решаемые в ходе оценки инвестиционных проектов

В зависимости от целей анализа и конкретных задач хозяйственной деятельности компании выделяют следующие направления инвестиционного анализа

:

1. Анализ динамики инвестиций, очищенной от инфляции, - позволяет судить об инвестиционной активности фирмы.

2. Анализ структуры инвестиций.

Объектами анализа могут выступать:

· производственная (отраслевая) структура инвестиций, во многом характеризующая соотношение между инвестициями в различные сферы материального производства (отрасли или подотрасли народного хозяйства);

· территориальная структура инвестиций – удельный вес отдельных территорий (регионов) в общем объеме капитальных вложений;

· воспроизводственная структура капитальных вложений - соотношение между вложениями в новое строительство, в расширение действующих предприятий, в техническое перевооружение и реконструкцию действующих производств. Обычно последние виды вложений обходятся дешевле и более эффективны, чем новое строительство;

· технологическая структура капитальных вложений – соотношение затрат на строительно-монтажные работы (пассивная часть) и на приобретение машин и оборудования (активная часть). Наиболее эффективной считается структура, при которой активная часть растет быстрее, чем пассивная.

3. Анализ инвестиционных проектов, т.е. технико-экономический анализ капитального проекта на всех этапах и стадиях его разработки и реализации.

Заключительный раздел анализа инвестиций – экономическая оценка, которая служит одним из важнейших этапов в процессе управления реальными инвестициями.

Экономическая оценка инвестиций

– это корректное сопоставление понесенных затрат с полученными результатами. Под затратами

понимаются в данном случае инвестиционные вложения, а под результатами

– те доходы, которые появятся вследствие функционирования реализованного предпринимательского проекта. От того на сколько качественно выполнена такая оценка, зависит правильность принятия окончательного решения. анализ эффективности позволяет в первую очередь предпринимательской фирме, а затем и внешнему инвестору оценить ожидаемую эффективность и целесообразность осуществления конкретных реальных инвестиций.

Задачи, решаемые в ходе оценки инвестиций, определяются в ходе оценки инвестиций, определяются оценкой собственного финансового состояния предприятия и целесообразности инвестирования, оценкой будущих поступлений от реализации проекта, множественностью доступных проектов, а также ограниченностью финансовых ресурсов различными источниками финансирования и др.

Принципы оценки эффективности инвестиционного проекта:

1) рассмотрение его на протяжении всего жизненного цикла – от проведения предынвестиционных исследований до прекращения;

2) моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за весь расчетный период с учетом возможности использования разных валют;

3) сопоставимость показателей и условий различных инвестиционных проектов (вариантов);

4) положительное значение и максимум эффекта;

5) учет фактора времени;

6) учет предстоящих затрат и результатов;

7) выявление всех наиболее существенных последствий инвестиционного проекта;

8) учет наличия различных участников, обеспечивающих осуществление проекта на протяжении всего его жизненного цикла;

9) многоэтапность оценки: обоснование оценки, ТЭО, выбор схемы финансирования, экономический мониторинг, определение эффективности в несколько этапов;

10) учет влияния инфляции;

11) выявление влияния неопределенности и рисков, сопровождающих реализацию проекта;

12) определение общественной значимости проекта.

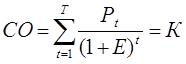

Все проблемы, возникающие в процессе инвестиционного анализа, можно свести к шести основным задачам, решаемым с помощью несложных математических функций. Расчет каждой функции предполагает знание следующих исходных данных: процентной ставки, периода начисления, дохода от инвестиций [23].

Под процентной ставкой

понимается относительная величина дохода за фиксированный отрезок времени, т.е. отношение дохода (процентных денег) к сумме дохода за единицу времени.

Период начисления

– это временной интервал, к которому приурочена процентная ставка. В аналитических расчетах в качестве периода начисления применяется, как правило, год.

Доход от инвестиций

определяется в процессе прогнозных аналитических расчетов.

Основные инвестиционные задачи:

Задача 1. Определение дохода на инвестиции через определенное количество лет (кварталов) при заданной процентной ставке.

Для определения прироста суммы применяется формула расчета сложного процента:

F1

= (1+r)n

,

где r – процентная ставка;

n – период наращения.

Накопленная за период сумма Sn

определяется как произведение начальной суммы инвестиций на функцию наращения:

Sn

= S0

∙ F1

.

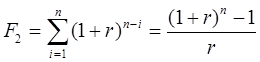

Задача 2. Определение стоимости серии равных сумм вложений, депонированных в конце каждого периодического интервала.

Накопления, полученные при депонировании вкладов в начале каждого периода, рассчитываются путем суммирования сложных процентов за весь рассматриваемый период:

. .

Начальная сумма за период составит:

Sn

= a ∙ F2

,

где а – денежный поток с равными поступлениями (аннуитет).

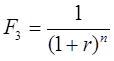

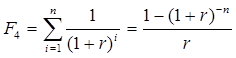

Задача 3. Определение текущей стоимости дохода, которая может быть получена от инвестиций в будущем.

Решение данной задачи позволяет привести доходы, полученные в будущем, к настоящему времени и сравнить сумму вложений в проект с доходом, полученным через определенный период времени.

При применении фактора текущей стоимости используется понятие дисконтирования, или ставки дисконта. Дисконтирование широко используется в практике зарубежных стран, где величину ставки дисконта (норматива приведения по фактору времени) связывают с риском деловых операций (табл.1).

Фактор текущей стоимости (реверсия) рассчитывается по формуле:

. .

Текущая стоимость рассчитывается как произведение стоимости, прогнозируемой к получению в будущем, и данного фактора:

PV = Sn

∙ F3

.

Связь ставок дисконтирования с риском деловых операций

Таблица 1

| Уровень риска

|

Направление

инвестирования

|

Величина ставки дисконтирования, %

|

| Очень низкий |

Рефинансирование выпуска облигаций |

7 |

| Средний |

Обычные проекты |

16 |

| Высокий |

Новые проекты на стабильном рынке |

20 |

| Очень высокий |

Новая техника |

24 |

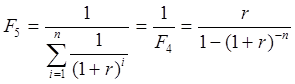

Задача 4. Определение суммы, которую следует вложить в проект, чтобы ежеквартально (ежегодно) получать определенный доход с учетом процентной ставки.

Приведение денежного потока к одному моменту времени осуществления при помощи функции, называемой текущей стоимостью аннуитета (денежный поток с равными поступлениями):

, ,

где n – количество периодов получения дохода от инвестиций.

Текущая стоимость аннуитетов определяется по формуле:

PV = a ∙ F4

.

Эта формула применяется для определения текущей стоимости, если доходы, получаемые за каждый i-й период, равны. При неравенстве доходов по временным периодам их получения рассчитывается дисконтированная стоимость за каждый период.

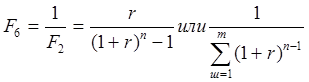

Задача 5. Определение дохода, который необходимо получать ежегодно, чтобы возместить (окупить) инвестиции за определенный период времени с учетом процентной ставки.

Содержание задачи определяет название функции, применяемой для ее решения, это функция погашения кредита, которая определяется как величина, обратная текущей стоимости аннуитета:

. .

Ежегодный доход (аннуитет) определяется умножением суммы инвестиций на множитель F5

:

FV = IC ∙ F5

.

где IC – начальная сумма инвестиций (вложений).

Задача 6. Определение суммы, которую следует ежегодно вкладывать на депозитный счет в банк, чтобы через определенное количество лет получить заданную стоимость.

Для решения задачи используется функция, называемая фактором фонда возмещения (величина, обратная фактору накопления единицы за период):

. .

Сумма ежегодного вклада составит:

FV = A ∙ F6

,

где А – стоимость поступлений по истечении срока вложений.

2.2 Классификация инвестиционных проектов

Инвестиционный проект - это совокупность соединенных воедино намерений и практических действий по осуществлению инвестиционных вложений, по обеспечению заданных конкретных финансово-экономических, производственных и социальных результатов.

Инвестиционным проектом может осуществляться широкий диапазон мер — от создания нового или технического перевооружения действующего предприятия до организации различного рода шоу-программ, шоу-концертов.

В зависимости от направлений инвестиций и целей их реализации инвестиционные проекты можно классифицировать на производственные, научно-технические, коммерческие, финансовые, экологические, социально-экономические .

Производственные инвестиционные проекты предполагают вложение средств в создание новых, расширение, модернизацию или реконструкцию действующих основных фондов и производственных мощностей для различных сфер национальной экономики, в том числе жилищной, социально-бытовой и т.д.

Научно-технические инвестиционные проекты направлены на разработку и создание новой высокоэффективной продукции с новыми свойствами, новых высокоэффективных машин, оборудования, технологий и технологических процессов. Разработка и реализация научно-технических и производственных проектов часто связаны между собой. Осуществление производственных проектов может являться продолжением осуществления научно-технических проектов, а осуществление обоих проектов может также совмещаться во времени.

Непременным условием процветания страны, национальной экономики и экономики регионов является реализация прежде всего производственных и научно-технических инвестиционных проектов. Как было отмечено, только реализация указанных проектов создает условия для качественного обновления

основных фондов, являющихся основой производства различных товаров и оказания услуг, образования вновь созданной стоимости.

Суть коммерческих инвестиционных проектов - получение прибыли на осуществляемые инвестиционные вложения в результате закупки, продажи и перепродажи какой-либо продукции, товаров, услуг [15].

Поскольку вне материального производства вновь созданная стоимость не образуется, а только перераспределяется, то эффективность коммерческих инвестиционных проектов является результатом изменения перераспределения вновь созданной стоимости (частично вновь созданная стоимость все-таки образуется, но на операциях транспортирования, погрузки и т.п.). Эффект от реализации коммерческих инвестиционных проектов может стать капиталообразующим, если полученный доход, прибыль явятся источником финансового обеспечения производственных или научно-технических инвестиционных проектов.

Финансовые инвестиционные проекты связаны с приобретением, формированием портфеля ценных бумаг и их реализацией, покупкой и реализацией долговых финансовых обязательств, а также с выпуском и реализацией ценных бумаг.

В первом случае инвестор-покупатель и держатель ценных бумаг получает на них дивиденды и увеличивает свой финансовый капитал. Источником увеличения капитала является осуществление производственных инвестиционных проектов.

Во втором случае инвестор-покупатель и реализатор долговых обязательств также увеличивает свой финансовый капитал. При этом прироста общего капитала в национальной экономике не происходит, а имеет место перераспределение его в сфере финансового обращения.

В третьем случае реализация финансового инвестиционного проекта непосредственно связана и является составной частью реализации производственного инвестиционного проекта. Инвестор, реализуя проект по выпуску и продаже ценных бумаг, решает задачу финансового обеспечения производственного инвестиционного проекта.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются построенные природоохранные объекты или улучшенные параметры действующих производств, предприятий, служб эксплуатации по вредным выбросам в атмосферу и воздействиям на природу.

Результатом реализации социально-экономических инвестиционных проектов является достижение определенной общественно полезной цели, в том числе качественное улучшение состояния здравоохранения, образования, культуры в стране, регионах [9].

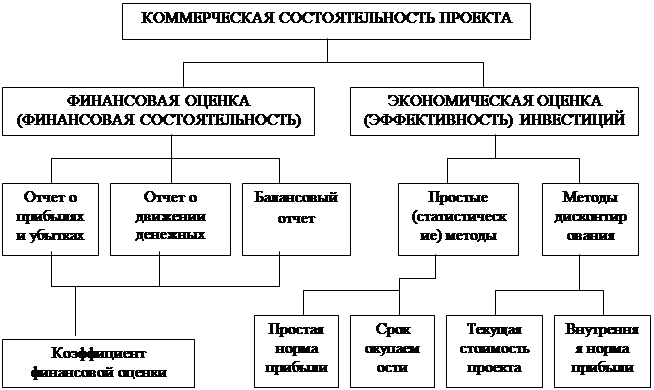

2.3 Критерии экономической оценки инвестиционных проектов

Цель общей оценки инвестиционного проекта – представление всей информации о проекте в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности (или нецелесообразности) осуществления инвестиций. Особую роль играет коммерческая оценка.

Оценка коммерческой состоятельности

должна основывается на информации, полученной и проанализированной на всех предшествующих этапах работы.

Коммерческая (финансово-экономическая) оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта. Информация именно этого раздела бизнес-плана является ключевой при принятии потенциальным инвестором решения об участии в проекте.

Ценность результатов, полученных на данной стадии предынвестиционных исследований, в равной степени зависит от полноты и достоверности исходных данных и от корректности методов, использованных при их анализе. В адекватной интерпретации результатов расчетов играют роль опыт и квалификация экспертов или консультантов.

Необходимо применять стандартизированные методы оценки инвестиций. Это позволит уменьшить влияние уровня компетентности экспертов и качество анализа и обеспечит сопоставимость показателей финансовой состоятельности и эффективности для различных проектов.

Два основных критерия оценки коммерческой привлекательности инвестиционных проектов:

· финансовая состоятельность (финансовая оценка);

· эффективность (экономическая оценка).

Оба подхода взаимодополняют друг друга. В первом случае анализируется ликвидность (платежеспособность) проекта в ходе его реализации. Во втором – акцент делается на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Необходимо учитывать весь комплекс проблем, сопутствующих осуществлению инвестиционного проекта. Факторы которые не могут быть представлены только в количественном измерении: степень соответствия целей проекта общей стратегии развития предприятия, наличие квалифицированной и работоспособной «управленческой команды» (одна из важнейших предпосылок успешности любого начинания), готовность владельцев предприятия (акционеров) пойти на отсрочку выплаты дивидендов и т.п.

На рис. 3 представлены методы оценки по каждому из критериев.

Рис.3 Критерии оценки коммерческой состоятельности инвестиционного проекта

2.4 Влияние инфляции на эффективность инвестиций и учет риска при определении показателей эффективности инвестиционного проекта

Одним из важнейших факторов окружающей среды, влияющих на эффективность вложения инвестиций, является инфляция. В условиях инфляции эффективность капитальных вложений может существенно измениться. Будущие денежные потоки будут отличаться не только покупательной способностью, но и сроками поступления.

Инфляция – это процесс выравнивания монетарным путем напряженности, возникшей в какой-либо социально-экономической среде, который сопровождается повышением общего уровня цен и снижением покупательной способности денег.

Инфляция находит выражение в повышении уровня цен и снижении покупательной стоимости денег, их обесценении. Неодинаковая стоимость денег в различные периоды осуществления инвестиционных проектов, обусловленная фактором инфляции, также требует учета при оценке их экономической эффективности. Уровень инфляции принято характеризовать и измерять двумя показателями: темпом прироста и индексом роста.

Темп прироста инфляции представляет собой процентное отношение размера увеличения цены на ресурс, товар, продукцию и т.п. за определенный промежуток времени (год, квартал, месяц) к величине цены на его начало, т.е. представляет собой величину:

Ти

= (Цк

-Цн)/Цн

х100%,

где Ти

- темп инфляции за рассматриваемый период;

Цн

и Цк

- цены ресурсов, продукции, услуг, товаров соответственно на начало и конец рассматриваемого периода.

Индекс инфляции представляет собой соотношение цен на ресурсы, продукцию, услуги, товары на конец и начало рассматриваемого периода, т.е. его величина Jи

определяется по формуле:

Jи =

Цк

/ Цн

Необходимость учета инфляции при оценке экономической эффективности инвестиционных вложений обусловлена двумя основными причинами:

· неоднородностью инфляции, т.е. различной величиной ее уровня по видам товаров и ресурсов, производимых, реализуемых и потребляемых в процессе реализации инвестиционных проектов;

· превышением уровня инфляции над ростом курса иностранных валют.

Кроме того, даже однородная инфляция влияет на показатели экономической эффективности инвестиционных проектов вследствие:

· изменения влияния запасов и задолженностей (увеличение запасов материалов и кредиторской задолженности становится более выгодным, а запасов готовой продукции и дебиторской задолженности - менее выгодным, чем без инфляции);

· завышения налогов за счет отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды;

· изменения фактических условий предоставления займов и кредитов.

Учет влияния инфляции на показатели экономической эффективности инвестиций и инвестиционных проектов осуществляется с использованием базисных, расчетных и прогнозных цен на потребляемые ресурсы, производимые и реализуемые товары, продукцию и услуги.

Базисная цена — цена, которая сложилась на рынке товаров, ресурсов и услуг на данный конкретный момент времени. Базисная цена считается неизменной в течение всего расчетного периода оценки эффективности инвестиционного проекта.

Для измерения инфляции наиболее часто используют индексы цен, т.е. относительные показатели, характеризующие темпы роста цен (индексы потребительских цен, индексы отпускных цен продукции и индексы изменения цен в среднем по всей экономике).

При оценке инвестиционных решений необходимо учитывать не только возможные последствия инфляции, но и долгосрочные тенденции изменения цен на выпускаемую продукцию и на основные статьи расходов.

Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции следует обязательно учитывать при анализе проектов и выборе вариантов капиталовложений.

Два аспекта влияния инфляции на показатели финансовой эффективности проекта:

· Влияние на показатели проекта в натуральном выражении, когда инфляция приводит не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта;

· Влияние на показатели проекта в денежном выражении.

Способы учета инфляции при оценке эффективности инвестиционных проектов:

1. Инфляционная коррекция денежных потоков

.

Инфляционная коррекция денежных потоков связана с проблемой постоянных и текущих цен и расчетами в рублях и в валюте.

Инфляционная коррекция денежных потоков проводится с помощью операции дефлирования – это деление денежного потока, выраженного в прогнозных ценах (тенге или иностранной валюте), на соответствующие индексы инфляции:

или или  , ,

где  - денежный поток в дефлированных ценах; - денежный поток в дефлированных ценах;

- денежный поток в прогнозных ценах; - денежный поток в прогнозных ценах;

- общий индекс инфляции тенге; - общий индекс инфляции тенге;

- общий индекс иностранной валюты. - общий индекс иностранной валюты.

2.

Учет инфляционной премии в ставке процента.

Процентная ставка – это относительный (в процентах или долях) размер платы за пользование кредитом в течение определенного периода времени. Процентная ставка, взимаемая банком по кредитам, называется кредитной процентной ставкой. Процентная ставка, выплачиваемая банком по депозитным вкладам, называется депозитной процентной ставкой.

Кредитная Ии депозитная процентные ставки могут быть номинальными, реальными и эффективными.

Номинальная процентная ставка – процентная ставка, объявляемая кредитором. Реальная процентная ставка – процентная ставка в постоянных ценах (при отсутствии инфляции), величина которой обеспечивает такую же доходность займа, что и номинальная ставка при наличии инфляции.

Реальная процентная ставка получается из номинальной за счет исключения влияния инфляции и используется при анализе процентных ставок, а также для приближенного пересчета платежей по займам при оценке эффективности инвестиционного проекта в текущих ценах. Связь между реальной и номинальной процентными ставками определяется по формуле И.Фишера:

, ,

где r

– реальная процентная ставка;

r

н

– номинальная процентная ставка;

i

– темп инфляции (темп роста цен).

Эффективная процентная ставка – доход кредитора за счет капитализации процентов, выплачиваемых в течение периода, для которого объявлена процентная ставка.

Если номинальная процентная ставка равна  (в долях), а выплата процентов по условию займа происходит m раз в год, то при каждой выплате уплачивается процент по ставке (в долях), а выплата процентов по условию займа происходит m раз в год, то при каждой выплате уплачивается процент по ставке  . В этом случае эффективная процентная ставка за год равняется (в долях): . В этом случае эффективная процентная ставка за год равняется (в долях):

.

.

3.

Анализ чувствительности в условиях высокого уровня инфляции.

Когда нет достаточно точных прогнозов относительно будущего поведения инфляции, зачастую первоначальные расчеты по проекту делают в базовых, начальных ценах, а затем с помощью анализа чувствительности проверяют влияние инфляции на эффективность проекта.

Цель анализа чувствительности – выявление важнейших факторов, способных наиболее серьезно повлиять на проект и проверить воздействие последовательных изменений этих факторов на результаты проекта. Среди варьируемых факторов, рассматриваемых на практике, наиболее важными являются показатель инфляции. При проведении анализа чувствительности можно последовательно анализировать виды инфляции:

· общая;

· переменных издержек;

· заработной платы;

· основных фондов;

· постоянных издержек и накладных расходов и т.д.

Отдельно для инфляции можно построить вектор чувствительности, позволяющий выявить наиболее чувствительные переменные инфляции ,для которых целесообразно провести дополнительные исследования в рамках количественного анализа рисков [14].

Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, т.е о них нет полной и точной информации, а степень возможного влияния этих факторов на результаты неизвестна; это неполнота или неточность информации об условиях реализации проекта.

Факторы неопределенности делят на внешние и внутренние. Внешние факторы – законодательство, реакция рынка на выпускаемую продукцию, действия конкурентов и др. Внутренние – компетентность персонала фирмы, ошибки при определении характеристик проекта и т.д.

Следует отметить некоторые важные особенности, связанные с учетом неопределенности в инвестиционном проектировании.

1. Неопределенность нельзя трактовать как отсутствие какой бы то ни было информации об условиях реализации проекта, речь может идти только о неполноте и неточности имеющейся информации. Соответственно учет неопределенности подразумевает сбор и наиболее полное использование всей имеющейся полезной информации об условиях реализации проекта и степени их возможности. Иными словами, упор делается не на отсутствие, а на наличие информации; имеющаяся информация должна рассматриваться как точная и обоснованная и использоваться при оценке проекта.

2. Неопределенность может относиться не только к информации о будущих условиях реализации проекта, но и использованной при проектировании информации об уже осуществленных действиях. Поэтому факторы неопределенности необходимо учитывать и при подготовке исходной информации для разработки проекта, и при оценке результатов его реализации, и при корректировке хода реализации на основе поступающей новой информации.

Под риском понимается вероятность возникновения условий, приводящих к негативным последствиям для всех или отдельных участников проекта. Однако приведенное определение не охватывает всего содержания этого термина. Для более полной характеристики целесообразно ввести понятие «ситуация риска».

Ситуацию можно рассматривать как сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Среди различных видов ситуаций особое место занимают ситуации риска. Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обусловливает появление ситуаций, не имеющих однозначного исхода (решения). Если существует возможность количественно и качественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Ситуация риска качественно отличается от ситуации неопределенности. Ситуация неопределенности характеризуется тем, что вероятность наступления результатов решений или событий в принципе неустановима. Таким образом, ситуацию риска можно охарактеризовать как разновидность неопределенности, когда наступление событий вероятно и его вероятность может быть определена.

Влияние факторов риска и неопределенности приводит к тому, что содержание, состав инвестиционного проекта и методы оценки его эффективности существенно изменяются. Основным отличием проектов, разрабатываемых и оцениваемых с учетом неопределенности, является то, что условия их реализации и существующие затраты и результаты точно не известны. поэтому приходится принимать во внимание весь спектр их возможных значений, а также степень возможности каждого из них.

Из вышесказанного вытекают и другие отличия:

· Необходимость введения новых и обобщения «обычных» показателей эффективности проекта;

· Изменение экономического содержания понятия эффективности проекта;

· Потребность в существенном изменении содержания инвестиционного проекта, прежде всего в части усложнения организационно-экономического механизма его реализации;

· Необходимость введения в рассмотрение дополнительных показателей, характеризующих неопределенность и риск.

Полная определенность и отсутствие риска при оценке и принятии инвестиционного проекта являются нереалистичным условием. Поэтому денежный поток инвестиционного проекта можно оценить с той или иной степенью достоверности. Кроме того, разные проекты часто имеют разный уровень риска. Например, проекты, связанные, с совершенствованием существующих и внедрением новых видов товаров всегда вязаны с достаточно высоким риском.

В этой связи необходимо подчеркнуть важность анализа внешней маркетинговой среды, которая характеризуется изменчивостью и непредсказуемостью. Здесь используется вариантность расчетов проекта — при благоприятных и неблагоприятных условиях, например при низких и высоких ценах на сырье, материалы, энергию и т.д.

Для повышения качества принимаемых решений по инвестиционным проектам целесообразно проверить устойчивость их эффективности при различных значениях исходной информации в границах возможного колебания ее и наиболее вероятных неблагоприятных условиях их реализации. Проект считается устойчивым, надежным, если во всех вариантах влияние неблагоприятных последствий устранимо за счет создания запасов и резервов или они могут быть возмещены страховыми компаниями. Степень устойчивости проекта к возможным неблагоприятным изменениям его осуществления может быть охарактеризована показателями.

Предельного уровня объема производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для конкретного года его реализации - значение параметра в данном году при нулевой чистой прибыли.

Наиболее распространенным приемом оценки устойчивости проекта является определение «точки безубыточности», которая показывает тот минимальный объем продаж подлежащей выпуску продукции, при котором выручка от ее реализации покрывает только издержки производства и сбыта продукции.

«Точка безубыточности» (минимальный объем выпуска продукции Мб

) может быть определена по формуле:

где Ц - цена единицы продукции;

Зп

- условно-постоянные издержки предприятия в целом;

Зпер

- переменные затраты на производство единицы продукции.

Проект считается относительно надежным, если номинальный объем продаж превышает «точку безубыточности».

3. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

3.1 Классификация методов оценки приемлемости инвестиционных проектов

Центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами занимает финансово-экономическая оценка инвестиционных проектов. С развитием рыночных отношений в нашей стране стали применяться различные методы оценки эффективности инвестиций, адекватно отражающие конкретные предпринимательские цели хозяйствующих субъектов, банков, корпораций и частных лиц. Естественно, в сфере государственного управления потребовалась разработка новых рыночных подходов к обобщенной оценке эффективности инвестиционной деятельности различных субъектов. Эта задача была реализована в Методических рекомендациях, утвержденных Минфином в 1994 г. В них авторитетные ученые сделали попытку приблизиться к общепризнанным методам оценки инвестиций, применяемым в мировой практике.

Сравнение инвестиционных проектов (или вариантов проекта) и выбор лучшего из них производились с использованием различных показателей. Среди них: чистый, дисконтированный доход или интегральный эффект, индекс доходности, внутренняя норма доходности, срок окупаемости, другие показатели, отражающие интересы участников или специфику проекта.

Нередко оценка производится, когда проект разработан лишь в самых общих чертах и исходная информация о его показателях ориентировочная. Такой расчет (экспресс-оценка эффективности) принципиально ни чем не отличается и не должен отличаться от «обычного». Различия здесь носят только технический характер (укрупненный подсчет затрат и доходов) и обусловлены прежде всего ограниченностью сроков проведения экспресс-оценки.[3]

Неполнота и неточность исходной информации при этом учитываются путем:

· разбиения расчетного периода на более крупные шаги;

· использования менее детальной разбивки затрат;

· применение упрощенных методов расчета тех статей доходов и расходов, которые несущественно влияют на эффективность проекта;

· использование существенно ограниченного перечня интегральных показателей эффективности проекта;

· завышения размеров запасов и резервов [14].

В современных условиях многообразия критериев эффективности Методические рекомендации утратили функцию единого критерия как главного мерила выгодности. Решение обычно принимает предприниматель или группа лиц на основе рассматриваемой совокупности оценочных показателей и анализа влияния множественных факторов в их иерархической системе на микро-, мезо- и макроуровне.

Показатели оценки эффективности инвестиций:

Первая группа

– динамические показатели, основанные на применении концепции дисконтирования. Рассчитываются с помощью методов:

· определения чистого дисконтированного дохода (ЧДД);

· расчета индекса доходности (ИД);

· расчета внутренней нормы доходности (ВНД).

Вторая группа

– статические показатели, основанные на учетных ставках. Оцениваются путем:

· расчета срока окупаемости инвестиций (СО);

· определения бухгалтерской рентабельности инвестиций (БР).

Все показатели оценивают инвестиционный проект или различные его варианты только по одному критерию и не дают возможности достаточно обоснованно принять инвестиционное решение, поскольку в хозяйственной практике возникают ситуации, когда инвестору необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов.

В деловой практике каждый из общепринятых методов оценки эффективности инвестиций имеет своих сторонников, часто их используют в комбинации друг с другом. Результаты рыночного анкетного опроса 103 крупнейших судоходных компаний мира в 2003 г. о частоте применения тех или иных методов оценки приемлемости инвестиций представлены в табл. 2. Наиболее часто в качестве основного измерителя используется внутренняя норма доходности, на втором мете – срок окупаемости, и наконец, на третьем – чистый дисконтированный доход. Однако для окончательного решения привлекаются дополнительные критерии, в том числе неформальные.

Частота применения методов оценки приемлемости проектов

Таблица 2

| Название метода

|

Частота применения в качестве

|

| основного

|

вспомогательного

|

| Дисконтные |

| 1. Чистая текущая стоимость |

32 |

39 |

| 2. Внутренняя норма доходности |

69 |

14 |

| 3. Другие методы |

12 |

21 |

| Бухгалтерские |

| 1. Срок окупаемости |

49 |

34 |

| 2. Рентабельность |

18 |

30 |

| 3. Другие методы |

14 |

23 |

Примечание:

многие компании использовали в качестве основных или дополнительных несколько показателей, поэтому общий результат в каждой колонке превышает 103.

Наиболее популярна следующая триада формальных показателей (45% опрошенных судоходных компаний): внутренняя норма доходности и срок окупаемости – в качестве основных, а чистый дисконтированный доход – как дополнительный показатель. Очевидно, что явного преимущества какого-то одного метода оценки инвестиций нет.

Проведение анализа накопленного мирового опыта в этой области позволило выявить причины использования того или иного метода на практике. Например, приверженцев наиболее общих и, возможно, самых несложных методов (срок окупаемости) часто критикуют за их неспособность правильно оценить проект. В то же время среди сторонников, использующих методы дисконтирования денежных потоков, продолжается спор о том, что лучше: внутренняя норма доходности или чистый дисконтированный доход, хотя чаще ученые склоняются в сторону последнего [23].

3.2 Методика оценки инвестиционных проектов

Рассмотрим некоторые из методов оценки инвестиционных проектов.

1.

Метод определения чистого дисконтированного дохода.

В мировой практике для обозначения этого метода используют разные термины: «чистая текущая стоимость», «чистый приведенный доход», «чистая дисконтированная стоимость», «общий финансовый итог от реализации проекта», «текущая стоимость», «чистая текущая стоимость проекта», «чистая приведенная стоимость», «интегральный эффект» и т.д. Однако во всех работах этот метод имеет русскую аббревиатуру – ЧДД (NetPresentValue, NPV) и в ряде случаев различные алгоритмы для расчета.

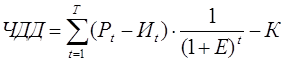

Суть метода определения чистого дисконтированного дохода

- сравнение текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. Этот метод анализа инвестиций основан на определении чистой текущей стоимости, которая обеспечивает прирост денежных средств компании в результате реализации инвестиционного проекта. Он исходит из двух предпосылок: любая компания стремится к максимизации потоков денежных средств, разновременные затраты имеют неодинаковую стоимость.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

, ,

где Рt

– результаты, достигаемые на шаге расчета t;

Зt

– затраты, осуществляемые на том же шаге;

Е – коэффициент дисконтирования;

Эt

= (Рt

– Зt

) – эффект, достигаемый на шаге расчета t.

Если ЧДД инвестиционного проекта положителен, это означает, что в результате реализации такого проекта собственные средства компании возрастут и, следовательно, инвестирование пойдет ей на пользу, т.е. проект может считаться приемлемым. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неприемлем.

Следует особо рассмотреть ситуацию, когда ЧДД = 0, т.е. собственные средства предприятия не меняются. Однако проект с ЧДД = 0 имеет дополнительный аргумент в свою пользу: в случае реализации проекта возрастут объемы производства. Поскольку нередко этот факт рассматривается как положительная тенденция, то проект все же считается приемлемым.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt

исключают капитальные вложения:

, ,

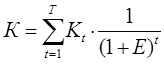

где Кt

– капиталовложения на шаге расчета t;

К – сумма дисконтированных капиталовложений.

Через Иt

обозначают затраты на шаге расчета t при условии, что в них не входят капиталовложения. В формулу для К притоки денежных средств входят со знаком «плюс», а оттоки денежных средств – со знаком «минус». Тогда формула для ЧДД имеет вид:

. .

Эта формула выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К). ЧДД снижается, если растет норма дисконта (процентная ставка, которую взяли в расчет).

Показатель ЧДД применяется при определении коммерческой (финансовой), экономической и бюджетной эффективности проекта. При определении коммерческой эффективности наряду с ЧДД используется показатель потока реальных денег (cashflow). Потоком реальных денег (Фt

) называется разность между притоком (Пt

) и оттоком (Оt

) денежных средств на каждом t-м шаге расчета:

Фt

= Пt

- Оt

.

Показатель ЧДД отражает также прогнозируемую оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.