ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

СЕВЕРО-ЗАПАДНЫЙ ГОСУДАРСТВЕННЫЙ ЗАОЧНЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Институт управления производственными и инновационными программами

Кафедра управления финансами

РАСЧЕТНО-ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К ДИПЛОМНОЙ РАБОТЕ

ПОВЫШЕНИЕ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ КРЕДИТНОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК)

Санкт-Петербург 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ АКТИВАМИ КРЕДИТНОЙ ОРГАНИАЗЦИИ: СУЩНОСТЬ, НАЗНАЧЕНИЕ, СОДЕРЖАНИЕ

1.1 Управление активами кредитной организации: сущность, назначение, содержание

1.2 Методика проведения анализа качества управления активами кредитной организации: информационная база, методы, показатели качества

1.3 Особенности управления активами кредитной организации в период финансового кризиса

2.ОЦЕНКА КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» ЗА 2006-2008 гг

2.1 Оценка состава, структуры и динамики активов ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг

2.2 Анализ рискованности активов ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг

2.3 Анализ доходности активов ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг

2.4 Анализ ликвидности активов ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг

2.5 Анализ портфельного управления вложениями ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг

3. ПОВЫШЕНИЕ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК

3.1 Обоснование необходимости повышения качества управления активами ОАО «Балтийский Инвестиционный Банк

3.2 Разработка мероприятий по повышению качества управления активами ОАО «Балтийский Инвестиционный Банк

3.3.Экономическое обоснование предложенных мероприятий

Заключение

Список использованной литературы

ВВЕДЕНИЕ

По решению вопросов определения банковских активов у экономистов сложились различные точки зрения. Отсутствие чёткой формулировки не позволяет пользователям, как внутренним, так и внешним, составить полное представление о действительной величине активов банка. Это приводит к трудностям при осуществлении активных операций, препятствует эффективной оценке и минимизации сопутствующих рисков, качественному контролю за структурой собственных средств и определению достоверной величины будущих потоков денежных средств. Исходя из этого актуальность проблемы рассмотрения банковских активов велика.

Реклама

Качество активов банка оказывает влияние на все аспекты банковских операций. Если заёмщики не платят проценты по своим займам, чистая прибыль банка уменьшается. В свою очередь низкие доходы могут стать причиной недостатка ликвидности. При недостаточном поступлении наличности банк должен увеличить свои обязательства просто для того, чтобы оплатить административные расходы и проценты по своим имеющимся займам. Низкая и нестабильная чистая прибыль делает невозможным увеличение капитала банка. Плохое качество активов непосредственно влияет на капитал. Если предполагается, что заёмщики не оплатят основные суммы своих долгов, активы требуют свою ценность, и капитал уменьшается. А слишком большое число непогашенных займов является самой распространённой причиной неплатёжеспособности банков.

Решением проблемы размещения средств являются такие активы, которые могут принести наивысший доход на приемлемом уровне риска. Условиями разумного управления банком является обеспечение способности удовлетворять требования вкладчиков и наличие денежных средств, достаточных для удовлетворения потребностей в кредите клиентов банка.

От качества банковских активов зависят достаточность капитала и уровень принимаемых кредитных рисков. Структура и качество активов в значительной степени определяют ликвидность и платёжеспособность банка, а следовательно, его надёжность. Если банк является надёжным - в него будут обращаться заёмщики, банку будут доверять. А чем больше заёмщиков, тем выгоднее для банка. Увеличивается количество деловых переговоров - выше прибыль банка. От чёткой и грамотной деятельности банков зависит в решающей мере здоровье экономики всей страны и мира. Банк должен стремится к созданию рациональной структуры активов, которые зависят прежде всего, от качества активов. Поэтому столь важна проблема рассмотрения качества активов ОАО «Балтийский Инвестиционный Банк». Качество активов - это чрезвычайно подвижный параметр, в силу чего его необходимо постоянно анализировать и оценивать. Грамотно и точно проведённый анализ качества активов позволяет выявить важные тенденции в жизни банка и определить, за счёт каких операций возросла или уменьшилась прибыльность (убыточность); оценить изменение собственного капитала и иммобилизированных активов; проследить рост (снижение) привлечённых средств; выявить необходимость изменения (сохранения) приоритетов и способов деятельности банка.

Реклама

Исходя из выявленной актуальности данной тематики, целью

написания дипломной работы является разработка мероприятий по повышению качества управления активами ОАО «Балтийский Инвестиционный Банк».

Для достижения поставленной цели необходимо решить следующие задачи

:

-определить сущность и структуру активов коммерческих банков;

-выявить назначение и содержание управления активами кредитной организации;

-определить особенности управления банковскими активами в период финансового кризиса;

-систематизировать методики поведения анализа качества управления активами кредитных организаций;

-оценить качество управления активами ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг. с помощью проведения следующих видов анализа: оценка состава, структуры и динамики активов, анализ рискованности, доходности и ликвидности активов, анализ портфельного управления вложениями ОАО «Балтийский Инвестиционный Банк»;

-выявить основные проблемы совершенствования управления активами в коммерческом банке;

-обосновать необходимость повышения качества управления активами ОАО «Балтийский Инвестиционный Банк».

Объектом

дипломной работы является ОАО КБ «Балтийский Инвестиционный Банк».

Предметом

дипломной работы является управление активами ОАО КБ «Балтийский Инвестиционный Банк».

В качестве информационной базы

для написания дипломной работы автор использовал:

-актуальную нормативно-законодательную базу, регулирующую вопросы кредитования банком потенциальных заёмщиков;

-учебники и учебные пособия по заданной тематике;

-актуальную периодическую литературу (журналы «Финансы и кредит», «Банковское обозрение», «Аналитический банковский журнал», «Банковское дело», «Банковский менеджмент» и др.);

-официальную отчётность ОАО КБ «Балтийский Инвестиционный Банк» а 2006-2008 гг.

При написании работы были использованы следующие методы исследования

: системный анализ, логический подход к исследованию, обработка информации посредством анализа.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ АКТИВАМИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

1.1 УПРАВЛЕНИЕ АКТИВАМИ КРЕДИТНОЙ ОРГАНИЗАЦИИ: СУЩНОСТЬ, НАЗНАЧЕНИЕ, СОДЕРЖАНИЕ

В настоящее время специфические кредитные институты, такие как коммерческие банки, всё в больших объёмах удовлетворяют всевозможные потребности субъектов народного хозяйства в наличных и безналичных средствах. В связи с этим банкам приходится решать вопрос относительно того, как сформировать устойчивый и перспективный портфель активов, отвечающий современным экономическим требованиям и нормативно-правовым актам надзорных и регулирующих органов власти. Особое внимание следует уделять финансовым активам в общем портфеле, именно эта категория активов представляет экономическую основу операций банка по выгодному размещению имеющихся ресурсов в распоряжении банка. Для того чтобы можно было говорить о банковских активах как составляющей общего портфеля активов, а также показать роль и место в этом портфеле, необходимо разобраться в отношении дефиниции термина «актив». Изложенные подходы к определению активов в экономической литературе в основном сводятся к отожествлению с понятием «финансовые вложения» и ограничиваются такими статьями баланса банка, как ценные бумаги и вклады в уставные капиталы других организаций. В российском законодательстве нет чёткой формулировки активов коммерческого банка, а лишь изредка встречаются отдельные элементы этого, по сути ключевого, термина характеризующего активные операции банка и применяемого в теории и практике функционирования кредитных организаций [9, c.65-68].

Решение вопросов определения финансовых вложений в российской экономике на современном эволюционном этапе развития не позволяет пользователям, как внутренним, так и внешним, составить полное представление о действительной величине активов и обязательств банка. Это, в свою очередь, приводит к трудностям при осуществлении активных операций, препятствует эффективной оценке и минимизации сопутствующих рисков, качественному контролю за структурой собственных средств (капитала) и определению достоверной величины будущих потоков денежных средств. Исходя из этого актуальность проблемы рассмотрения банковских активов столь велика [15, c.113-116].

Термин «актив» происходит от латинского Activus, что в переводе означает «деятельный»; активы характеризуют материальные и нематериальные ценности в денежном выражении, их состав и размещение. Американское управление по стандартам финансового учёта (FASB) в концептуальных принципах определяет «активы», как ожидаемую выгоду в будущих финансовых периодах, получаемую или контролируемую экономическим субъектом в результате операций или событий прошлых периодов. Банковский актив представляет собой результат операций банка по созданию, использованию и движению денежных средств и финансовых ресурсов, вследствие чего предполагается увеличение экономических выгод в течение определенного периода времени в форме поступления или увеличения стоимости активов, а также возможного уменьшения обязательств. В Международных стандартах финансовой отчётности (Internationalfinancialreportingstandards), финансовый актив (financialasset) определяется как денежные средства, долевой инструмент другой компании, договорное право на получение денежных средств или передачи выгодных финансовых инструментов от другой компании, либо взаимного обмена финансовыми инструментами на выгодных для себя условиях [22, c.34].

Активы включают в себя две важные составляющие: имущество и права кредитной организации [9, c.104]

Имущество

- это совокупность средств, имеющих ценность в силу своих физических и платёжных свойств (здания, оборудование, деньги в их наличной и безналичной форме).

Права

кредитной организации

представлены правом владения каким-либо активом, предполагающим получение ценностей (например, ценной бумагой, векселем, чеком, облигацией, акцией и т.д.), правом на получение дохода (совместная деятельность с другими хозяйствующими субъектами, погашение ценной бумаги), либо долговыми требованиями (ссудная задолженность по различным видам кредитам дебиторов, лизинг, факторинг и т.д.) [9, c.105].

Рассмотрим также состав финансовых вложений исходя из изучения и анализа трудов российских учёных, непосредственно занимающихся финансово-кредитными проблемами как российской экономики в целом, так и банковского сектора в частности. С позиции российских экономистов к финансовым вложениям относятся:

-ценные бумаги, как долговые, так и долевые;

-займы другим организациям;

-вклады в уставные капиталы других организаций;

-депозиты в кредитных организациях;

-дебиторская задолженность.

Международные стандарты финансовой отчетности включают в состав ценных бумаг как финансовых активов производные ценные бумаги. Производными финансовыми активами являются не только ценные бумаги, а также любой договор, обладающий следующими особенностями:

-стоимость меняется в результате изменения конкретной процентной ставки, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной;

-для его приобретения не требуются первоначальные инвестиции или необходимы незначительные первоначальные чистые инвестиции;

-расчёты по нему осуществляются в будущем.

Примерами производных финансовых активов являются финансовые опционы, фьючерсные и форвардные контракты, процентные и валютные свопы. Производные финансовые активы порождают права и обязанности, в результате которых происходит передача одной стороной по договору другой стороне одного или нескольких финансовых рисков, содержащихся в базовом финансовом активе. Целью производных финансовых активов является страхование (хеджирование) от определённых финансовых рисков, либо получение дохода от торговых (спекулятивных) операций.

Одним из видов финансовых вложений являются займы, выданные другим организациям, т.е. другим банкам либо юридическим лицам. Термин «организация» также распространяется на физических лиц, товарищества, акционерные общества, трасты и государственные учреждения.

Ссуды и дебиторская задолженность представляют собой непроизводные финансовые активы с зафиксированными или устанавливаемыми платежами, которые не котируются на активном рынке, за исключением:

-тех, которые организация намерена продать в ближайшее время, и таких, которые являются частью портфеля аналогичных активов, сделки с которыми свидетельствуют о стремлении к получению прибыли либо от колебаний курса в краткосрочной перспективе, либо в качестве маржи дилера;

-тех, которые владелец, в силу других, чем ухудшение качества кредита, причин может не получить обратно (значительную часть своей первоначальной инвестиции) [17, c.26-27].

В состав объектов финансовых вложений не входят денежные средства. Однако они являются составной частью другой, представляющей очевидную теоретическую и практическую значимость экономической категории – инвестиции. В соответствии с Федеральным Законом от 25.02.1999 № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта [4, № 39-ФЗ].

Тем не менее при сопоставлении понятий «финансовые вложения» и «инвестиции» может возникнуть впечатление, что некоторые элементы этих определений накладываются друг на друга, перемешиваются между собой и при употреблении в разных контекстах составных частей происходит потеря значения используемого термина, так как отсутствует однозначная смысловая характеристика. Это в очередной раз подтверждает актуальность проблемы тщательной проработки теоретических положений исследования системы финансовых активов коммерческих банков [33, c.237].

Согласно определению, рассмотренному в Международных стандартах финансовой отчётности, денежные средства включаются в состав финансовых активов. Денежные средства включают деньги в кассе и средства на собственных счетах банка. Валюта (денежные средства) - это финансовый актив, поскольку она представляет собой средство всеобщей обмениваемости на товары и, таким образом, основу, на которой осуществляется оценка и отражение всех сделок в финансовой отчетности. Денежный депозит в банке является финансовым активом, потому что он представляет собой договорное право вкладчика получить деньги из этого учреждения или выписать чек на остаток счёта.

Итак, расширенное толкование понятия «финансовый актив» с учётом взглядов разных экономистов, заключается в том, что это ценности, которыми владеет и управляет кредитная организация в целях обеспечения притока экономических выгод, увеличивающих капитал.

Под ценностями подразумеваются экономические ресурсы или права на эти ресурсы, зафиксированные системой отношений субъектов экономических отношений и выражающиеся в ценах, которые характеризуют относительный уровень цены по сравнению с ценами других финансовых активов. Оптимальное управление активами компании, направленное на максимизацию их стоимости, является важным средством достижения цели максимизации капитала [19, c.118].

Финансовые активы являются, прежде всего, целенаправленным вложением имеющихся финансовых ресурсов в целях извлечения дохода. Нацеленность на извлечение дохода является условием абсолютно необходимым: основной целью любой кредитной организации в условиях рыночных отношений становится увеличение экономического потенциала и приращение капитала.

Финансовые активы могут быть ориентированы на долгосрочную перспективу или носить спекулятивный характер. Если активы спекулятивного характера ориентированы на получение кредитной организацией желаемого результата в конкретном периоде времени, то долгосрочные финансовые активы, как правило, преследуют стратегические цели, которые связаны с участием в управлении экономическим субъектом, в который вкладывается капитал [46, c.17].

К содержательной характеристике понимания концептуального отличия категории «финансовый актив» от других экономических категорий следует отнести возможность обмена на другой товар финансового рынка, при этом обеспечивая прирост стоимости через определённый период времени. Исходя из этого, логичным представляется рассматривать финансовые активы как краткосрочные и долгосрочные. Ведущим экономистом ОАО «Далькомбанк» г. Хабаровска А.В. Филимоновым предпринята попытка обобщить и выделить основные критерии, по которым можно классифицировать активы (таблица 1).

По классификации активных операций, как и по структуре активов коммерческого банка, сложились разные точки зрения (таблица 2).

Рассмотрим подробнее основные активные операции коммерческих банков.

Кредитные операции

. Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заёмщикам денежные средства с условием их возврата. Эти отношения предполагают движение стоимости (ссудного капитала) от банка (кредитора) к ссудозаёмщику (дебитору) и обратно. Заёмщиками выступают юридические лица - предприятия всех форм собственности (акционерные предприятия и фирмы, государственные предприятия, частные предприниматели и т.д.), а также физические лица.

Возврат полученной заёмщиком стоимости (погашение долга банку) в масштабах одного предприятия и всей экономики должен быть результатом воспроизводства в возрастающих размерах. Это определяет экономическую роль кредита и служит одним из важнейших условий получения банком прибыли от кредитных операций. Задолженность по кредитам, предоставляемым населению, может погашаться за счёт уменьшения накопления и даже сокращения потребления по сравнению с предыдущим периодом.

В то же время кредитование населения обеспечивает рост потребления, стимулирует повышение спроса на товары (особенно дорогостоящие. Длительного пользования) и зависит от уровня доходов населения, определяющих возможность получения банками прибыли от этих операций [26, с.54].

Кредитные операции составляют наибольшую долю в структуре статей банковских активов.

Банковская ссуда связана с аккумулированием временно свободных денежных средств в экономике и предоставлением их на условиях возврата хозяйствующим субъектам. В рамках банковской ссуды развиваются отдельные виды ссуд. Это зависит от множества признаков, характеризующих назначение, обеспечение, сроки, методы предоставления и погашения, объекты и субъекты кредитования. Под видами банковских ссуд следует понимать определённую их классификацию, используемую в процессе кредитования банками юридических и физических лиц. Существует множество различных классификаций банковских ссуд, построенных на основе определённых критериев. Значимость классификации банковских суд заключается в том, что кредитная функция банков является основной экономической функцией и от того, насколько они хорошо реализуют свои кредитные функции, во многом зависит экономическое положение, как самих банков, так и обслуживаемых ими клиентов. Банковские ссуды можно классифицировать в соответствии с целями кредитования, типами заёмщиков и сферой функционирования. Ниже рассмотрим основные критерии, которые являются типичными для классификации банковских ссуд в мировой практике [28, c.119-120].

Инвестиционные операции

. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности.

Инвестиционные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение инвестиционных операций как правило связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счёт собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.

Кассовые операции

. Наличие кассовых активов в необходимом размере - важнейшее условие обеспечения нормального функционирования коммерческих банков, использующих денежную наличность для размена денег. Возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчётов с собственным персоналом; развития бизнеса им т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется всё больше и больше наличных денег. Кассовые операции - это операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах.

Значение банковских кассовых операций определяется тем, что от них зависит формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и разменной монетой.

Прочие операции.

Прочие активные операции, разнообразные по форме, приносят банку за рубежом значительный доход. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и т.д.

Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объёма или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в-третьих (агентские операции) - банк выполняет роль посредника, совершая расчётные операции по поручению своих клиентов [26, с.56].

Что включает в себя управление активами кредитной организации? Что нужно для того, чтобы эффективно управлять активами кредитной организацией?

Необходимо чётко знать классификацию активов. Правильная классификация активов даёт возможность оценить экономическое состояние кредитной организации в целом, а также определить свойства того или иного финансового актива в частности. Анализ этих свойств позволяет установить причинно-следственные связи функционирования данных активов на финансовом рынке, выражающиеся в виде таких принципов, как минимизация рисков и максимизация прибыли.

Необходимо помнить о взаимосвязи между активами и пассивами. Осуществляя операции по размещению средств, менеджмент банка должен сохранять постоянный контроль над пассивами в части сроков их привлечения, наличия свободных ресурсов, стоимости заимствования, поскольку в противном случае это может привести к снижению доходов и прибыли, возникновению риска ликвидности и даже убыткам.

Обязательна грамотная и непрерывная оценка рисков при проведении активных операций. Умение разумно рисковать - один из элементов культуры предпринимательства в целом, а банковской деятельности - в особенности. Нужно также понимать, что современный банковский рынок немыслим без риска. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться.

При управлении активами кредитных организаций обязателен регулярный и непрерывный анализ динамики показателей движения активов коммерческих банков. Должен быть осуществлён контроль за изменениями показателей качества активов. Поэтому необходимо рассмотреть показатели качества управления активами, их характеристику и нормативное значение.

Теперь мы знаем, что входит в управление активами кредитной организации, далее очевиден поиск ответа на вопрос: как мы будем управлять активами кредитной организации? Какие методы существуют для эффективного управления качеством активов кредитной организации? Поэтому необходимо рассмотреть информационную базу и методы, которые применяются при методике проведения анализа качества управления активами.

1.2 МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ КРЕДИТНОЙ ОРАНИЗАЦИИ: ИНФОРМАЦИОННАЯ БАЗА, МЕТОДЫ, ПОКАЗАТЕЛИ КАЧЕСТВА

Основным источником информации для анализа активных операций банка являются различные формы бухгалтерского баланса - публикуемая форма, оборотная ведомость, балансовый отчёт из финансовой отчётности, составляемой по МСФО. Основные формы отчётности, периодичность составления и нормативные документы, регламентирующие порядок её формирования, приведены в таблице 3.

В указанных формах отчётности содержится детальная и достаточно полная информация о заёмщиках банка (в том числе, наиболее крупных), характере, условиях, состоянии их ссудной задолженности, среднем уровне процентных ставок по выданным кредитам, портфеле учтённых банком векселей, видах обеспечения выданных ссуд. Здесь приводятся сведения о просроченной задолженности и просроченных процентах, даётся классификация ссудного портфеля по группам риска, по отраслям и регионам, информация о расчётном и фактически сформированном резерве на возможные пореи по ссудам, а также информация по другим активным операциям банка.

Консолидированная отчётность - достаточно новая форма представления информации о состоянии их требований и обязательств, собственных средств (чистых активов), финансовых результатов и финансовых рисков на консолидированной основе.

Таблица 3 - Перечень основных форм отчётности, предоставляемой коммерческими банками в Банк России [16, c.29]

№

|

Наименование и номер формы отчётности |

Нормативный акт, в соответствии с которым осуществляется составление и предоставление отчётности в Банк России |

| Ежемесячная отчётность |

| 1 |

Оборотная ведомость по счетам бухгалтерского учёта кредитной организации (код формы № 0409101) |

Указание ЦБ РФ № 1376-У |

| 2 |

Информация о качестве ссуд, ссудной и приравненной к ней задолженности (код формы № 0409115) |

Указание ЦБ РФ № 1376-У |

| 3 |

Данные о крупных кредитах (код формы № 0409118) |

Указание ЦБ РФ № 1376-У |

| 4 |

Сведения об активах и пассивах по срокам востребования и погашения (код формы №

0409125)

|

Указание ЦБ РФ № 1376-У

|

| 5 |

Данные о средневзвешенных процентных ставках по кредитам, предоставленных кредитной организацией (код формы № 0409128) |

Указание ЦБ РФ № 1376-У |

| 6 |

Данные о средневзвешенных процентных ставках по привлечённым кредитной организацией депозитам и вкладам (код формы № 0409129) |

Указание ЦБ РФ № 1376 -У |

| 7 |

Расчёт собственных средств (капитала) (код формы № 0409134) |

Положение ЦБ РФ № 215-П |

| 8 |

Информация об обязательных нормативах (код формы № 0409135) |

Указание ЦБ РФ № 1376-У |

| 9 |

Сводный отчёт о размере рыночного риска (код формы № 0409153) |

Положение ЦБ РФ № 89-П |

| 10 |

Сведения о резервах на возможные потери (код формы № 0409155) |

Положение ЦБ РФ № 283-П |

| 11 |

Сведения об инвестициях кредитной организации (код формы № 0409156) |

Указание ЦБ РФ № 1376-У |

| 12 |

Отчёт о выполнении плана мер по финансовому оздоровлению кредитной организации (код формы № 0409354) |

Инструкция ЦБ РФ от 12 июля 1999 года № 84-И «О порядке осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций» |

| Ежеквартальная отчётность |

| 1 |

Отчёт о прибылях и убытках кредитной организации (код формы № 0409102) |

| 2 |

Данные о средневзвешенных процентных ставках по выпущенным кредитной организацией депозитным и сберегательным сертификатам и облигациям (код формы № 0409130) |

Указание ЦБ РФ № 1376-У |

| 3 |

Данные о средневзвешенных процентных ставках по учтённым кредитной организацией векселям и собственным векселям, выданным за счёт средств целевого кредитования (код формы № 0409132) |

Указание ЦБ РФ № 1376-У |

| 4 |

Данные о средневзвешенных процентных ставках по учтённым кредитной организацией векселям и собственным векселям, выданным за счёт средств целевого кредитования (код формы № 0409132) |

Указание ЦБ РФ № 1376-У |

| 5 |

Сведения о кредитах и задолженности по кредитам., выданным заёмщикам различных регионов, и размере привлечённых депозитов (код формы № 0409302) |

Указание ЦБ РФ № 1376-У |

| 6 |

Консолидированная отчётность |

Указание ЦБ РФ № 1376-У |

| 7 |

Публикуемая отчётность кредитных организаций |

Указание ЦБ РФ № 1376-У |

| 8 |

Неконсолидированная финансовая отчетность |

Указание ЦБ РФ № 1363-У |

| 9 |

Информация, предоставляемая кредитными организациями - эмитентами ценных бумаг (ежеквартальные отчёты по ценным бумагам) |

В соответствии с законодательством Российской Федерации о рынке ценных бумаг Инструкция ЦБ РФ от 22 июля 2002 года № 102-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» |

| Годовая отчётность |

| 1 |

Публикуемая консолидированная отчётность |

Указание ЦБ РФ № 1376-У |

| 2 |

Консолидируемая финансовая отчётность |

Указание ЦБ РФ № 1363-У |

Целью её составления является установление характера влияния на финансовое состояние кредитных организаций их вложений в капиталы других юридических лиц, операций и сделок с этими юридическими лицами, выявление возможностей управлять их деятельностью, а также определение совокупной величины рисков и собственных средств (чистых активов) банковской или консолидированной группы [16, c.28].

Консолидация - это не простое арифметическое сложение остатков по соответствующим счетам бухгалтерского баланса и отчёта о прибылях и убытках нескольких кредитных организаций, входящих в банковскую группу, а довольно ответственная процедура, которая осуществляется различными методами. Центральный Банк РФ, в частности, предлагает кредитными организациям использовать в этих целях любой из трёх методов консолидации: метод полной консолидации, метод пропорциональной консолидации и метод эквивалентной стоимости (таблица 4).

Таблица 4 - Суть методов консолидации [16, c.35]

| Метод полной консолидации |

Метод пропорциональной консолидации |

Метод эквивалентной стоимости |

| Является наиболее универсальным. Позволяет включать в состав консолидированной отчетности данные всех участников банковской (консолидированной) группы. Суть метода: при постатейном суммировании активов и пассивов балансов головной организации и участников группы - кредитных организаций - в целях недопущения повторного счёта исключаются остатки по взаимным расчётам вложениям, а капитальные статьи включаются в состав отчётности пропорционально доле участия группы в капитале участника. При составлении консолидированного отчёта о прибылях и убытках постатейно суммируются все доходы и расходы головной организации и консолидируемых участников, но при этом исключаются соответственно: доходы и расходы от взаимных операций; дивиденды, полученные одними участниками от других; определяется сумма прибыли каждого участника, не принадлежащая группе (для малых участников - исходя из величины нераспределённой прибыли (убытка) участника и доли участия в капитале участника, не принадлежащего группе). |

В состав консолидированной отчётности включается отчётность участников, управление которыми осуществляется ограниченным количеством участников. Суть метода: активы и пассивы, доходы и расходы балансового отчёта и отчёта о прибылях и убытках каждого участника суммируются аналогично методу полной консолидации, но в размере, прямо пропорциональном доле участия балансовой (консолидированной) группы в капитале участников, при этом доля малых участников не определяется. |

Применяется в тех случаях, когда участниками группы являются зарубежные банки или организации, и объединить их средства со средствами отечественных банков и головной организации в силу каких-либо причин довольно затруднительно. Суть метода состоит в замещении стоимости акций (долей) консолидируемого участника, отражённой в балансовых отчётах головной кредитной организации и (или) других участников, на стоимостную оценку доли участия банковской группы в собственных средствах (чистых активах) консолидируемого участника. Метод рекомендуется использовать Банком России и для консолидации отчётности зависимых хозяйственных обществ, которые имеют отличные от банков планы счетов и специфическую отчётность. |

Качественное управление активами банка - процесс сложный и многоаспектный. Основные направления анализа его представлены на рисунке

Связь между активными и пассивными операциями коммерческого банка чрезвычайно сложна. Поэтому необходим четкий анализ всех сфер банковской деятельности. Так, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов – на какие цели, в каком объеме, на какой срок и кому они предоставляются. По активу баланса коммерческого банка можно проследить за распределением ресурсов банка по видам операций. Стратегии, теории и методы управления активами, пассивами и ликвидностью представляют собой методологическую основу анализа финансового состояния коммерческого банка (рисунок 2).

В мировой практике сложилось несколько подходов к управлению банковскими активами. При том или ином подходе к управлению руководство банка по разному распределяет ресурсы между различными группами активов. Под управлением активами понимается пути и порядок размещения собственных и привлеченных средств. Применительно к коммерческим банкам – это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется инвестициям в ценные бумаги и ссудные операции, в частности составу портфелей ценных бумаг и непогашенных ссуд.

Стратегия управления активами: величина и виды хранимых банком заёмных средств зависят в основном от потребностей клиентуры, которая формирует структуру его пассивов. Управление ликвидностью банка осуществляется за счёт разумного управления кредитами и хранения достаточного количества ликвидных средств.

Стратегия управления пассивами: Банкам приходиться сталкиваться с недостатком ресурсов в результате снижения темпов инфляции, а следовательно, и с ростом величины процентных ставок, появлением или ужесточением межбанковской конкуренции. Поэтому банки стараются минимизировать затраты по приобретению средств и оптимизировать структуру своих пассивов. При появлении выгодных сделок или в целях поддержания своей ликвидности банки покупают ресурсы на финансовом рынке.

Стратегия управления фондами: заключается в скоординированном управлении активами, пассивами и спрэдом одновременно. Анализируются: согласованность активов и пассивов по срокам их востребования и погашения; уровень средневзвешенных процентных ставок по привлечённым и размещённым кредитным ресурсам и ценным бумагам; движение финансовых потоков и резервов.

Метод общего фонда средств (иначе его называют методом объединения источников фондов или методом «общего котла»).

Данный метод долгие годы применялся в филиалах Центрального банка нашей страны. Многие банки широко используют этот метод, особенно в период избытка средств. В основе данного метода лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются подходящими. Основной задачей является прибыльное размещение имеющихся средств при условии поддержания достаточного уровня ликвидности. В этих целях вначале формируются так называемые первичные резервы - наличность, средства на счетах в федеральных резервных банках (Центральном Банке), средства на корреспондентских счетах в других коммерческих банках, платёжные документы в процессе инкассирования; для отечественных банков - касса, корреспондентские счета, средства в инкассации.

Резервы второй очереди служат источником пополнения первичных резервов и состоят в основном из портфеля наиболее ликвидных ценных бумаг (в России - это ГКО, ОФЗ, краткосрочные депозиты в других банках, вложения в торговые ценные бумаги). От использования резервов второй очереди банк получает доход (в России - очень низкий, да и тот в основном за счёт вложений в ценные бумаги, предназначенные для торговли). Третий этап размещения средств в активы - формирование портфеля кредитов, основного источника доходов банка в развитой рыночной экономике. И последнюю очередь активы размещаются в сравнительно долгосрочные первоклассные ценные бумаги, совместную деятельность, лизинг, факторинг для пополнения резервов второй очереди, а затем и первой, по мере приближения сроков погашения ценных бумаг.

Данный метод требует от руководства банка равного соблюдения принципов ликвидности и прибыльности. Поэтому средства помещаются в такие виды активных операций, которые наиболее полно соответствуют этим принципам. Размещение средств осуществляется в соответствии с определенными приоритетами, какая часть средств, имеющихся у банка, должна быть помещена в резервы первой или второй очереди, использована для ссуд и покупки ценных бумаг, чтобы это принесло доход.

Метод общего фонда средств прост в применении, но основным его недостатком является отсутствие различий между требованиями к уровню ликвидности для разных видов активов, что ведёт к недоиспользованию средств банка и, как следствие, снижению его прибыли.

Метод общего фонда средств наиболее эффективен при централизованном управлении экономикой, когда предпринимательская деятельность предприятий и банков осуществляется в рамках государственных программ развития народного хозяйства. Формирование ресурсов и их размещение в активах происходит по мере выполнения этих программ и мало зависит от результатов работы данного банка.

Появление метода распределения активов или конверсии средств – связано со стремлением преодолеть некоторые недостатки первого. Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов.

Данная модель предполагает создание нескольких «прибыльных центров» (или «центров ликвидности») внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Эти структурные подразделения часто называют «банками внутри банка», поскольку размещение средств каждым из этих центров осуществляется независимо от размещения средств других центров. Иными словами, в банке как бы существуют обособленные друг от друга: банк вкладов до востребования, банк сберегательных вкладов, банк срочных вкладов и банк основного капитала. Установив принадлежность средств к различным центрам с точки зрения их ликвидности и прибыльности, руководство банка определяет порядок их размещения каждым центром. Уставный фонд должен использоваться для создания капитального имущества банка, вклады до востребования - для быстротекущих активов, срочные и сберегательные вклады - для среднесрочных и долгосрочных ссуд и т.д. (Рисунок 4). Вклады до востребования требуют самого высокого покрытия обязательными резервами и имеют наивысшую скорость обращения, достигающую иногда 30 или даже 50 оборотов в год. Следовательно, значительная часть средств из центра вкладов до востребования будет направлена в резервы первой очереди (скажем на один процент больше, чем установлено нормой обязательных резервов), оставшаяся часть вкладов до востребования будет размещена преимущественно во вторичные резервы посредством инвестирования их в краткосрочные государственные ценные бумаги, и только сравнительно небольшие суммы будут предназначены для предоставления ссуд, главным образом в форме краткосрочных коммерческих кредитов.

Актуальность этого метода связана с тем, что он повышает ответственность каждого подразделения и руководства банка за эффективность принимаемых решений и результативность соответствующих операций. С помощью этого метода можно внедрять гибкие системы премирования отдельных работников и департаментов банка за достижение высоких показателей в работе. Данный метод позволяет установить удельный вес прибыли по различным видам активных операций банков. Чем выше доля прибыли, тем актуальнее данный вид операций для коммерческой деятельности банка. Для корректности расчётов прибыль можно взвесить по удельному весу соответствующих активов. Работа банков осуществляется в условиях постоянного изменения конъюнктуры товарных и денежных рынок. Это требует гибкого управления активными операциями банков. Цель такого управления - достижение необходимой прибыли и рентабельности.

Метод общего фонда средств и метод распределения активов имеют недостаток: они опираются на средний, а не предельный уровень ликвидности. Только анализ счетов отдельных клиентов банка и хорошее знание хозяйственных и финансовых условий на местном рынке позволят банку определить потребности в наличных деньгах на данный момент.

В рамках стратегии управления активами существуют следующие теории управления ликвидностью: теория коммерческих ссуд, теория перемещения (трансформации активов), теория ожидаемого дохода.

Теория коммерческих ссуд: уровень ликвидности является достаточным, если банк размещает свои средства лишь в краткосрочные ссуды, предназначенные для поддержания производственного цикла предприятий, и не выдаёт кредиты на покупку ценных бумаг, недвижимости, потребительских товаров сельскохозяйственным производителям.

Теория перемещения (трансформации активов): ликвидностью банка можно управлять. Перемещая (продавая) при необходимости некоторые виды активов за наличные. Такими активами могут быть легко реализуемые ценные бумаги правительств, федеральных, муниципальных органов и ведомств. Проблемы, которые возникают при реализации данной теории в практической деятельности банков, заключаются в следующем:

-цена продаваемых ликвидных средств может быть недостаточной для обеспечения необходимого уровня ликвидности банка;

-могут возникнуть потери будущих доходов банка, которые он понесёт при «недоиспользовании» продаваемых активов;

-ликвидность трансформируемых активов не является абсолютно предсказуемой величиной.

Теория ожидаемого дохода: управление ликвидностью возможно на основе планирования поступлений средств заёмщиков, которые, в свою очередь, зависят от получаемых ими доходов. Согласно данной теории, с одной стороны, погашение клиентами ссуд в рассрочку позволяет им поддерживать свою ликвидность, от которой зависит и ликвидность банка, а с другой - ликвидность определяется регулярными и легко планируемыми платежами его клиентов в счёт их основного долга [11, c 312-113].

Поддержание необходимого уровня ликвидности путём покупки банком заёмных средств является основой теории управления ликвидностью в рамках стратегии управления пассивами.

Одним из способов приобретения (или покупки) ликвидности является использование для этих целей федеральных резервных фондов (своего рода межбанковских кредитов) - временно свободных остатков средств банков, хранимых ими на депозитных счетах в федеральных резервных банках. Достоинствами этих фондов являются их относительно лёгкая доступность для банков, отсутствие требований по обеспечению их резервами и страховыми инструментами (т.к. они считаются приобретёнными средствами, а не вкладами), отсутствие ограничений на максимальный размер ссуды. Поскольку фонды находятся на счетах в резервных банках, тратты, выписанные на эти счета, оплачиваются немедленно, в отличие от чеков, выписанных на коммерческий банк (по которым возможно получение средств лишь через 1-2 дня). К основным недостаткам относятся: необходимость ежедневного возобновления такого кредита, а с точки зрения федеральных банков - его необеспеченность.

В целях снижения риска, связанного с покупкой заёмных ликвидных средств, а также стоимости хранения ликвидных активов, используют комбинированную стратегию управления ликвидностью через управление активами и пассивами одновременно. При этом одна часть ликвидных средств накапливается в виде быстрореализуемых ценных бумаг и депозитов в банках, а другая - обеспечивается заключением предварительных соглашений об открытии кредитных линий с банками-корреспондентами иди другими поставщиками средств.

В рамках данной стратегии существует несколько методов оценки потребностей банка в ликвидных средствах.

Метод источников и использования средств основан на том, что ликвидные средства банка растут, когда увеличиваются депозиты и снижается объём ссуд, в противоположной ситуации они уменьшаются. Если величина источников и объёма использованных ликвидных средств отличаются друг от друга, возникает положительный или отрицательный разрыв ликвидности.

Задачи менеджеров по управлению ликвидностью заключаются в составлении прогноза поступления / выдачи объёмов депозитов-кредитов и их ожидаемой динамики и определения возможного дефицита или излишка ликвидных средств на основе разнообразных статистических приёмов.

Методом структуры средств определяют общую предполагаемую потребность банка в ликвидных средствахпутём разделения заёмных источников на категории в зависимости от возможности их обесценения и потери для банка, установления на основе опыта менеджеров необходимого резерва ликвидных средств по каждому заёмному источнику (в процентах от его величины, уменьшенный на размер обязательных резервов) и последующего их суммирования.

В методе показателей ликвидности используются основные, наиболее важные коэффициенты ликвидности, и значения их сравниваются со среднеотраслевыми показателями или с их уровнем, определяемым на основе опыта менеджеров банка. При данном методе расчёта необходимой величины ликвидных средств учитывается и объём «накопленной» ликвидности (полученной при управлении активами), и уровень «покупной» ликвидности (приобретённой в ходе управления пассивами банка).[9, c. 214-115]

Теперь перейдём к рассмотрению показателей качества управления активами кредитной организации, которые необходимы для применения того или иного рассмотренного метода (таблица 5).

Рассмотрены методы, показатели качества и информационная база, необходимые для проведения анализа качества управления активами кредитной организации. Выявлено, что существует несколько теорий и методов управления активами кредитных организаций. У каждого рассматриваемого метода имеются свои достоинства и недостатки, которые в определённой степени зависят от экономического положения в стране. Какой из методов предпочтительнее в данный момент времени - личный выбор каждого коммерческого банка. Однако, кредитные организации не могут управлять отдельно пассивами и отдельно активами. Только совместное управление активами и пассивами даст плодотворные результаты и приведёт к главной цели деятельности коммерческого банка - получение прибыли.

В 2007 году начался фондовый кризис. Следует разобраться, как возникший кризис повлиял на качество управления активами: как изменилась структура банковских активов, как пришлось подстраивать и возможно изменять имеющуюся методику проведения анализа качества управления активами кредитной организации, что изменилось в выдаче кредитов, смогли ли коммерческие банки получить прибыль в тех же объёмах, что и до кризиса?

1.3 ОСОБЕННОСТИ УПРАВЛЕНИЯ АКТИВАМИ КРЕДИТНОЙ ОРГАНИАЗЦИИ В ПЕРИОД ФИНАНСОВОГО КРИЗИСА

В связи с возникшим финансовым кризисом у банков значительно сократились активные операции на рынке ценных бумаг. В балансах многих кредитных организаций наблюдается сокращение или даже отсутствие чистых вложений в инвестиционные ценные бумаги, а также в ценные бумаги, имеющиеся в наличии для продажи. У многих банков существенно сокращается размер портфеля ценных бумаг.

Многие банки прекратили выдавать бизнесменам такой вид займа, как кредит наличными, оставив его только для физических лиц. Сложнее стало получить экспресс-кредит и кредит без залога, кроме этого - по выдаваемым займам по сравнению с «докризисными» временами заметно выросли процентные ставки, что делает привлечение заёмных средств нерентабельным.

В немалой степени это обусловлено подорожанием финансовых ресурсов у самих банков. Сейчас процентные ставки по малому кредитованию напрямую зависят от того, из каких источников банк привлекает деньги для бизнеса, например - используют они депозитные финансовые средства или берут за границей.

Неизбежным следствием финансового кризиса стало ухудшение качества активов банков. Увеличилось количество проблемных займов. Получив кредиты до наступления кризиса, многие Заёмщики с его наступлением оказались не в состоянии вовремя производить причитающиеся платежи в счёт погашения займа.

Поэтому сейчас банки и иные финансово-кредитные организации при решении вопроса о предоставлении кредитов вынуждены учитывать возможные риски их непогашения, что приводит к росту процентных ставок и ужесточению условий выдачи. Тщательно анализируется кредитная история Заёмщиков, банки могут потребовать дополнительные гарантии возврата займа, предъявить повышенные требования к поручителям.

Что касается Санкт-Петербурга, то с октября 2008 – го по апрель 2009 года просроченная задолженность по кредитам увеличилась в два раза. Петербургские банки судятся с заёмщиками, которые не в состоянии выполнять свои обязательства по ипотеке. Если Заёмщик попал в такую ситуацию, то суд может обязать его продать заложенную квартиру, а вырученные деньги пустить в счёт погашения ипотечного кредита. Представители банков советуют до этого не доводить:

- В этом случае цена продажи будет ниже рыночной ( на 15-20%), вырученных средств может не хватить на полное погашение кредита. Да и по времени процесс занимает как минимум 2-3 месяца, а то и полгода. Если же продажей занимается сам заёмщик. То продать он сможет по той цене, по которой договорится с покупателем. Часть денег уйдёт на погашение кредита, за оставшиеся деньги можно купить жильё меньшей площади или в менее престижном районе.

Однако если раньше квартиру можно было по согласованию с банком выставить на торги, то теперь процесс продажи сопряжён с рядом технологических трудностей ( какие меры могут предложить банки - смотреть рисунок 5 и 6).

С другой стороны, с «ипотечным» продавцом проще сторговаться из-за срочности сделки. Таким образом, покупатель может немного сэкономить.

Для подстраховки банки советуют нотариально оформить договор купли-продажи. Этот документ поможет покупателю доказать, что деньги он действительно передавал.

Что касается методов управления активами, то метод распределения средств в большей степени соответствует требованиям рыночной экономике, этот метод может наиболее гибко приспосабливаться под влияние финансового кризиса нежели метод «общего котла».

Федеральная налоговая служба на период финансового кризиса предложила внести несколько изменений в банковскую систему России. Среди предложений совершенно необходимым налоговая служба считает ничем не ограниченный доступ налоговых инспекторов ко всей информации о финансовых операциях и межбанковских расчётах. «Большинство зарубежных налоговых администраций имеет доступ к информации национальных банковских систем, не ограниченный банковской тайной», - цитирует позицию ФНС Интерфакс.

Банк остается без Заёмщика, но с деньгами (долг по кредиту погашен).

Покупатель получает квартиру, хоть и с некоторыми «нервами».

1.Заёмщик получает разрешение у банка на продажу квартиры.

2. Находит покупателя. Покупатель передаёт ему сумму, необходимую для погашения задолженности по кредиту.

3. Между продавцом (заёмщиком) и покупателем заключается договор купли-продажи. В нём прописывается, какая часть денег передана продавцу заёмщику) до получения им права собственности.

4. За счёт этой суммы Заёмщик рассчитывается с банком.

5. На гос.регистрацию сдаются документы:

-о переходе права собственности (подают продавец с покупателем);

-о снятии залога (письмо от банка-кредитора)

6.После регистрации права собственности покупатель передаёт продавцу оставшуюся часть суммы.

Заёмщик продаёт квартиру вместе с обременением.

Банк вместо старого получает нового Заёмщика.

Покупатель вступает в ипотеку.

1. Банк разрешает Заёмщику продать квартиру.

2. Заёмщик находит покупателя, которого банк анализирует как своего потенциального Заёмщика.

3. Если ответ кредитного комитета положительный, то покупатель заключает с банком кредитный договор и приобретает у Заёмщика заложенную квартиру вместе с обязательствами по кредиту.

4. После этого в Росрегистрацию подаются документы на переход права собственности и дополнительное соглашение к закладной. Где указывается новый залогодатель (новый владелец квартиры).

В том, что сотрудники Федеральной налоговой службы, если им удастся протолкнуть сквозь кабинет министров свои предложения, получат полный доступ к банковской тайне, есть положительная сторона. На чёрный рынок может хлынуть новый поток информации о банковских счетах и операциях, и тогда даже у самого наивного клиента банка не останется иллюзии, что информация о его финансовом положении защищена. В конце концов, кто предупреждён, тот вооружён. Если заёмщики не хотят рисковать информацией о своём финансовом положении, то им необходимо жить по средствам, не брать кредиты, не вступать в сомнительные финансовые операции. С другой стороны, если в банк будет обращаться меньше Заёмщиков, это отрицательно скажется на работе отдела кредитования, потому как меньше выданных кредитов - уменьшается прибыль банка.

На период кризиса Федеральная налоговая служба также предлагает ввести налог на финансовые операции в размере 0,5 процентов от перечисленной службы. Прогнозируют также и подорожание кредитов, хотя многие банки в условиях кризиса стараются снижать процентные ставки по кредитам с целью привлечь больше Заёмщиков [37, c. 24-26].

В период финансового кризиса банки существенно сократили выдачу потребительских кредитов. Пик потребительского кредитования в России пришёлся на 2005-2007 гг., когда наблюдался бурный рост экономики и сохранялись высокие цены на нефть.

В настоящее время мене всего развит рынок образовательного кредитования. Основная его идея состоит в разрыве замкнутого круга: отсутствие необходимого образования - низкий заработок - отсутствие средств на образование - отсутствие необходимого образования. Особенности образовательного кредита: низкая процентная ставка (максимально приближена к ставке рефинансирования) и большой срок возврата кредита (обычно до 10 лет).

На сегодняшний день данные условия не обеспечены, поэтому банки вынуждены завышать стоимость кредита. Для развития рынка образовательного кредитования необходимы [22, c.58-61]: -законодательная база предоставления финансовой помощи для всех желающих и способных получить образование и гарантия возврата кредита государством, позволяющая ему взять значительную часть рисков на себя.

Финансовый кризис, безусловно, повлиял на работу коммерческих банков и в частности на управление активами. Но в целом банки продолжают работать эффективно. Финансовый кризис заставляет банки пересматривать методы управления активами, быть внимательнее при проверке заёмщиков. Финансовый кризис открывает перед кредитными организациями новые возможности в области управления активами. В процессе такой работы банк может определить первоклассные стандартные активы, приносящие стабильные высокие доходы, и в тоже время избавиться от проблемных активов.

В первой главе рассмотрены основные теоретические аспекты управления активами кредитных организаций.

Важно понимать разницу между понятиями: «качественное управление», «качественные активы», «качество активов», «управление активами» и «качество управления активами».

Качественное управление - это эффективное управление, которое приносит результаты, имеющие практическую значимость для функционирования кредитной организации. Это управление, которое минимизирует убытки и потери, и приводит к главной цели деятельности коммерческого банка - получение прибыли.

Качественные активы - это такие активы, которые обеспечивают адекватный (процентный) доход даже при негативных изменениях макроэкономических условий или изменении условий ведения бизнеса.

Качество активов - это стабильность, устойчивость, целесообразность активов. Качество активов определяется тем, насколько они способствуют достижению основной цели деятельности коммерческого банка, а именно его прибыльному стабильному функционированию.

Управление активами - это целесообразное размещение собственных и привлечённых средств с целью получения наивысшей доходности и обеспечения ликвидности коммерческого банка [27, c.279].

Предмет управления активами - теория и практика принятия решений в отношении размещения и использования средств.

Управление активами включает в себя общий финансовый анализ и планирование активов, поиск ответов на ключевые вопросы: 1. «Благоприятно ли размещение и использование активов и какие меры способствуют их неухудшению?» Необходимо сохранить имеющееся положение на должном уровне и попытаться улучшить размещение и использование активов. Второй важный вопрос, на который необходимо найти ответ при управлении активами звучит так: «Куда, во что и кому (обязательная проверка надёжности партнёров!) вкладывать финансовые ресурсы с наибольшей эффективностью?»

Качество управления активами - это управление, нацеленное на сохранение стабильности, устойчивости и целесообразности активов.

Цель управления качеством активов - выявить важные тенденции в жизни банка и определить, за счёт каких операций возросла или уменьшилась прибыльность (убыточность).

По качеству активы коммерческого банка подразделяются на полноценные и неполноценные. Неполноценным активом считается такой актив, который банк не может превратить в денежные средства по текущей балансовой стоимости по истечении срока его погашения. К неполноценным активам относятся: просроченная ссудная задолженность; векселя и иные долговые обязательства, не оплаченные в срок; неликвидные и обесценившиеся ценные бумаги; дебиторская задолженность сроком свыше 30 дней; средства на корреспондентских счетах в обанкротившихся банках; вложения в капитал предприятий, находящихся в кризисном состоянии; нереализуемая недвижимость и т.п. [16, с.202-203].

Качество управления активами - это контроль и поддержание соответствия структуры активов структуре пассивов по срокам, ликвидности и доходности активов, объёма и доли рисковых, критических и неполноценных активов и признака изменчивости активов.

Понятие «качество активов» объединяет такие критерии, как степень ликвидности, доходность, диверсифицированность активов и степень риска вложений.

Качество активов

оценивается c точки зрения их возвратности (для кредитного портфеля) и способности своевременно и без потерь обращаться в платёжные средства (для ценных бумаг и основных средств) [32, c.568].

На основании вышенаписанного, попытаюсь составить общее определение «качествa управления активами».

Качество управления активами

- это целесообразное размещение собственных и привлечённых средств таким образом, чтобы сохранить стабильность и устойчивость активов, что позволит обеспечить ликвидность и прибыльное функционирование коммерческого банка.

Направленность развития национальной банковской системы в русле международных стандартов стала поистине стратегической задачей государственного развития. Поэтому решение проблемы определения качества и уровня стоимостной оценки активов коммерческих банков посредством разработки методологических подходов, основанных на накопленных знаниях международных стандартов, способствует решению важнейшей задачи повышения финансовой устойчивости и прозрачности всей банковской системы в целом. Теперь, когда основные теоретические аспекты управления кредитной организации рассмотрены, можно переходить к практической (расчётной) части дипломной работы. Необходимо оценить качество управления активами ОАО «Балтийский Инвестиционный Банк». Анализируемый период в пределах данной дипломной работы составит три года, т.е. для проведения анализа будут использованы данные за 2006-2008 гг. Будет проведено пять видов анализов:

анализ рискованности активов, анализ доходности активов, анализ ликвидности активов, анализ портфельного управления вложениями ОАО «Балтийский Инвестиционный Банк» в ценные бумаги.

Также, необходимо оценить состав, структуру и динамику активов банка за анализируемый временной промежуток.

ГЛАВА 2. ОЦЕНКА КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» ЗА 2006-2008 гг.

БАЛТИНВЕСТБАНК создан в декабре 1994 года под именем БАЛТОНЭКСИМ БАНК. Уже через год Банк обслуживал многие крупные предприятия и организации Санкт-Петербурга, стал дилером по обслуживанию выпусков Государственных городских краткосрочных облигаций администрации Санкт-Петербурга.

В 1996 году Банк стал членом S.W.I.F.T. В этом же году на обслуживание в банк были переведены счета таможен Северо-Западного таможенного управления. Работа с таможнями на долгие годы стала одним из важных направлений деятельности Банка. В том же году Банк начал обслуживать счета территориального дорожного фонда Санкт-Петербурга.

В 1997 году Банк получил статус дилера в Российской Торговой Системе, а также стал уполномоченным банком Ленинградской области.

В условиях кризиса на финансовых рынках в 1998 году Банк не только не понёс финансовых потерь, но и привлёк новых клиентов, став для них надёжным финансовым партнёром. В 1998 году Банк открыл первый филиал в г. Выборг ( Ленинградская область).

В 1999 году Банк открыл второй филиал - в Архангельске. В том же году Банк стал стратегическим финансовым партнёром петербургских предприятий энергомашиностроения - ЛМЗ, ЗТЛ, «Электросилы».

В начале 2001 года между Банком, администрацией Санкт-Петербурга, ГУП «ТЭК СПб», ОАО «Ленэнерго» и ООО «Петербургрегионгаз» было подписано соглашение о порядке взаимодействия по обеспечению устойчивого финансирования поставок тепловой энергии для предприятий, организаций и жилого фонда Санкт-Петербурга.

В 2001 году акции Банка, принадлежащие структурам группы «Интеррос», были выкуплены рядом петербургских компаний.

В 2002 году банк первым в Санкт-Петербурге приступил к эмиссии таможенных карт.

В 2003 году БАЛТОНЭКСИМ БАНК был переименован в БАЛТИНВЕСТБАНК. В конце 2003 года в Санкт-Петербурге открыт первый дополнительный офис Банка.

В начале 2004 года Банк внедрил новую систему срочных вкладов и активизировал работу с физическими лицами. В середине 2004 года Банк подписал соглашение с Российским банком развития о совместной работе по кредитованию малого бизнеса, что стало началом стратегической программы БАЛТИНВЕСТБАНКа по работе с предприятиями малого и среднего бизнеса. В сентябре 2004 года на собрании акционеров Банка принято решение о реорганизации путём присоединения ОАО КБ «ПРОМАВТОБАНК» (Самара).

В 2005 году Банк включён в государственную систему страхования вкладов. В марте 2005 года была одобрена новая стратегия развития Банка в качестве универсального кредитно-финансового учреждения. В августе Банк начал эмиссию карт DinersClub. В октябре Банк повысил свой статус в международной платёжной системе VisaInt. В рамках развития сети Банка было открыто 2 дополнительных офиса в Санкт-Петербурге, а также дополнительный офис филиала «Архангельский» в городе Северодвинск. В декабре на базе ОАО КБ «ПРОМАВТОБАНК» был создан новый филиал Банка в Самаре. В конце 2005 года Банк получил лицензию специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов.

Ежегодно Банк выделяет значительные средства на благотворительные проекты: финансирование реставрации памятников истории и современных культурных проектов, развитие спорта, социальные программы помощи общеобразовательным м медицинским учреждениям, организациям инвалидов, детским домам, оказание поддержки правоохранительным органам. Крупнейшими благотворительными проектами Банка стали финансирование полной реставрации Ростральных колонн на стрелке Васильевского острова и скульптурного ансамбля Петра Клодта «Укрощение коня» на Аничковом мосту.

Сегодня БАЛТИНВЕСТБАНК развивается как универсальный банк, предоставляющий полный комплекс услуг юридическим и физическим лицам. В настоящее время Банк является одним из крупнейших петербургских универсальных банков. Клиенты и партнёры находят в БАЛТИНВЕСТБАНКе надёжного партнёра, работающего стабильно и эффективно, уверенного в своих возможностях, имеющего большой и разносторонний опыт.

В таблице 6 представлены современные проблемы управления активами, с которыми столкнулся отдел Управления кредитования, и их пути решения.

2.1 ОЦЕНКА СОСТАВА, СТРУКУТРЫ И ДИНАМИКИ АКТИВОВ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» ЗА 2006-2008 гг.

Анализ состава, структуры и динамики активов ОАО «Балтийский Инвестиционный банк» представлен в таблице 7. Анализ проводим на основании данных годовых отчётов банка за 2006-2008 гг.

Как видно из приведённых в таблице данных, абсолютная величина активов банка характеризует его как организацию крупных размеров.

Анализируя структуру активов баланса ОАО «Балтийский Инвестиционный Банк» можно сказать, что на 2006 год наибольший удельный вес имеет чистая ссудная задолженность (65,2%) , наименьшую долю составляют требования по получению процентов (0,2%) и чистые вложения в инвестиционные ценные бумаги, имеющиеся в наличии для продажи (0,8%). В 2007 и 2008 годах наблюдается рост чистой ссудной задолженности и рост требований по получению процентов. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения в 2007 году увеличиваются, в 2008 году в связи с финансовым кризисом наблюдается их отсутствие.

Высоколиквидные активы: денежные средства и средства кредитных организаций в ЦБ РФ - увеличиваются, что является хорошим показателем работы ОАО «БалтИнвестБанк». Средства в кредитных организациях в 2007 году увеличиваются, но в 2008 году наблюдается их сокращение. Средства в кредитных организациях в 2008 году по сравнению с 2007 году уменьшились на 329078 тыс. руб. Т.к. доля средств в кредитных организациях снижается, это означает, что банк не подвержен риску избыточной ликвидности. Чистые вложения в торговые ценные бумаги: в 2007 году наблюдается их снижение на 459759 тыс. руб. по сравнению с 2006 годом. Это связано с начавшимся фондовым кризисом. В 2008 году несмотря на развитие кризиса, ОАО «БалтИнвестБанку» удалось нормализовать ситуацию, и сумма чистых вложений в торговые ценные бумаги увеличилась на 1358036 тыс. руб.

Общая сумма банковских активов за анализируемый временной промежуток увеличивается.

2.2 АНАЛИЗ РИСКОВАННОСТИ АКТИВОВ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» ЗА 2006-2008 гг.

Практически все банковские активы подвержены определённому риску. Степень риска своих активов банк должен поддерживать на уровне, соответствующем действующему законодательству в собственной практике.

На основе результатов изучения структуры активов банка можно анализировать отельные виды риска. Так, процентный риск может быть определён на основе структурирования активов в зависимости и от доходности. Однако основной риск в банковском деле заключается в возможные потери банком средств по конкретным операциям. Именно при определении этого вида риска используются результаты изучения структуры активов. Имея отдельные весы каждой группы риска, можно установить степень риска в целом по банку. Построим последовательность групп банковских активов в порядке возрастания степени риска и присвоим каждой группе порядковый номер - этот номер и будет представлять собой коэффициент риска [21, c.277].

Сгруппируем активы банка в зависимости от степени риска и определим их удельные весы в общей сумме (таблица 8)

Взвешивание активов по степени риска производится путём умножения остатка средств на соответствующем балансовом счёте или их части на коэффициент риска (%), делённый на 100 [13, c.102].

Из таблицы 8 – «Группировка банковских активов по степени риска» видно, что ОАО «Балтийский Инвестиционный Банк» за 2006 г. имеет сводный риск активов в размере - 125240739,4 тыс. руб. В 2007 г. сводный риск активов увеличился и составляет 170712548 тыс. руб. В 2008 г. сводный риск активов банка составляет 214191331 тыс. руб. За анализируемый промежуток времени (2006-2008 гг.) сводный риск активов ОАО «Балтийский Инвестиционный Банк» увеличивался. Но увеличение сводного риска активов произошло за счёт увеличения общей суммы активов, поэтому это не является отрицательной динамикой.

2.3 АНАЛИЗ ДОХОДНОСТИ АКТИВОВ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» ЗА 2006-2008 гг.

Доходность активов банка - это единичный показатель оценки эффективности банка, характеризующий в относительных единицах использование всех ресурсов, полученных банком в своё распоряжение. Доходность активов банка - это ключевой показатель прибыльности банка, характеризующий эффективность использования активов.

В течение года и подводя итоги, банку необходимо оценивать свою работу и определять работает ли он с прибылью для себя или с убытком. В зависимости от выявленных финансовых результатов он должен корректировать свою дисконтную политику. Для этого банк, пользуясь статьями своего баланса за определённый промежуток времени, должен делать расчёт полученных доходов и расходов. При анализе доходных операций определяется доля активов, приносящих и не приносящих доходов банку. Затем более детально анализируются активы, приносящие доход, прежде всего их структура по составным элементам.

Необходимость анализа доходности трудно переоценить, поскольку от глубины оценки результатов проведённого анализа зависят перспективы конкурентоспособности банка и его место на финансовых рынках [34, c.78-79].

Анализ доходности активов ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг. представленный в таблице 9, показал что в 2007 году доходность банка по сравнению с 2006 годом существенно увеличилась. Доходность активов в 2008 году остаётся практически на таком же уровне как и в 2007 году. Наблюдается лишь незначительное снижение по чистой ссудной задолженности. Это связано со сложившимся в стране финансовым кризисом: физические / юридические лица, взявшие кредит в банке, не могут своевременно выплачивать проценты по ним.

2.4 АНАЛИЗ ЛИКВИДНОСТИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» ЗА 2006-2008 гг.

В настоящее время при оценке финансового состояния кредитной организации всё большее внимание уделяется её ликвидности. Связано это с тем, что основные функции, выполняемые ликвидностью - подержание репутации банка как надёжного контрагента, возможность привлечения ресурсов на более выгодных условиях, возможность своевременного и полного исполнения обязательств - приобретают всё большее значение в условиях стабилизации российской экономики, становятся важными конкурентными преимуществами на высококонкурентном банковском рынке.

Понятие ликвидность

коммерческого банка

означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Коммерческий банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, ликвидный резерв необходим для удовлетворения практически любых непредвиденных финансовых нужд: заключения выгодных сделок по кредиту или инвестированию; на компенсирование сезонных и непредвиденных колебаний спроса на кредит, восполнение средств при неожиданном изъятии вкладов и т. д.

Ликвидность активов

- это способность активов без потерь трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником (заёмщиком), при этом степень возможных потерь обусловливается качеством активов [17, c.42]. По мере снижения способности активов обращаться в наличность их подразделяют на несколько групп (смотреть таблицу 1 - «Классификация активов кредитных организаций по различным критериям» в главе 1.1).

Чем менее ликвидны активы, тем выше их рискованность, т.е. потенциальная возможность потерь при превращении активов в денежные средства.

Цель проведения анализа ликвидности активов ОАО «Балтийский Инвестиционный Банк» состоит в том, чтобы оценить величину банковских активов по степени ликвидности за 2006-2008 гг., рассчитать коэффициент мгновенной ликвидности (коэффициент текущей ликвидности), коэффициент общей ликвидности и установленные ЦБ РФ нормативы ликвидности: Н2, Н3, Н4. Сравнить критериальный уровень данных показателей с фактическим за 2006, 2007 и 2008 гг. и сделать соответствующие выводы.

Распределим существующие активы ОАО «Балтийского Инвестиционного Банка» по степени ликвидности в соответствии с классификацией активов по степени ликвидности (смотреть таблицу 1 - Классификация активов кредитных организаций РФ по различным критериям, пункт 8).

1 группа - Высоколиквидные активы

:

-денежные средства;

-средства кредитных организаций в ЦБ РФ;

-средства в кредитных организациях;

2 группа - ликвидные активы

:

-чистые вложения в ценные бумаги, имеющиеся в наличии для продажи;

-чистые вложения в торговые ценные бумаги;

3 группа -активы среднесрочной ликвидности

:

-требования по получению процентов;

-чистая ссудная задолженность;

-чистые вложения в инвестиционные ценные бумаги, имеющиеся в наличии для продажи;

4 группа - активы долгосрочной ликвидности

:

-обязательные резервы

5 группа - неликвидные активы

-основные средства, нематериальные активы и материальные запасы;

-прочие активы.

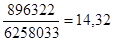

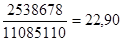

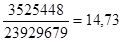

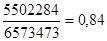

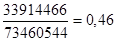

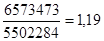

Таблица 10 - Расчет коэффициентов ликвидности для ОАО «Балтийский Инвестиционный Банк»

| Показатель |

Формула расчёта |

Значение, % |

Установленный норматив,% |

| 2006 г. |

2007 г. |

2008 г. |

| 1.коэффициент мгновенной ликвидности или коэффициент текущей ликвидности |

ПЛ1=Лам/ПС |

14,32 |

22,90 |

14,73 |

- |

2. Норматив достаточности

собственных средств

(капитала) банка Н 1

|

Н1=К/О |

1,19 |

1,13 |

1,07 |

1,20-1,05 |

| 3. Норматив Н2 |

Н2=Кр /С |

1,01 |

0,8 |

0,7 |

0,7-1,5 |

| 4. Норматив Н3 |

Н3=Ла / С |

0,5 |

0,3 |

0,3 |

0,2-0,5 |

| 5. Норматив Н4 |

Н4=Ла / А |

0,3 |

0,3 |

0,2 |

0,2-0,5 |

| 6.Коэффициент общей ликвидности |

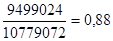

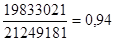

Кол=сумма обязательств банка/сумму активов банка |

0,84 |

0,88 |

0,94 |

≤ 0,95 |

Данные экономические нормативы позволяют достоверно проанализировать соотношения между различными статьями активов и пассивов банка, дать обобщающую характеристику состояния ликвидности, выявить риск недостаточной ликвидности. Нарушение предельных уровней обязательных нормативов свидетельствует о превышении допустимой величины риска несбалансированной ликвидности, однако вслучае выполнения норматива трудно определить, насколько высок риск. Сравним полученные значения коэффициентов с контрольными значениями и дадим оценку ликвидности активов ОАО «Балтийский Инвестиционный Банк»:

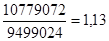

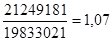

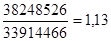

1. Норматив достаточности собственных средств ( капитала) банка в 2006 году имеет значение 1,19. В 2007 году значение норматива снизилось и составило 1,13. В 2008 году произошло дальнейшее снижение норматива. Он составил 1,07.

2. У нормативов Н2, Н3, Н4 наблюдается положительная динамика: значение нормативов уменьшается, что свидетельствует о нормальном уровне ликвидности.

3. Коэффициент мгновенной ликвидности или коэффициент текущей ликвидности составил 14,32% в 2006 году. В 2007 году данный коэффициент возрос и составил 22,90 %. В 2008 году коэффициент мгновенной ликвидности (или коэффициент текущей ликвидности) незначительно снизился по сравнению с 2007 годом и составил 14,73%. Данный коэффициент за три анализируемых года сохраняет динамику, -увеличение и уменьшения не очень значительны. Таким образом, банк не работал с увеличением текущей ликвидности. Это означает, что ОАО «Балтийский Инвестиционный банк» сохраняет некоторую стабильность, но в тоже время, нельзя с точностью утверждать, что в дальнейшем у банка хватит ликвидных средств, чтобы в случае выставления требований по всем обязательствам до востребования их погасить, сохранив свою платёжеспособность.

4. Коэффициент общей ликвидности в 2006 году составил 0,84 %, что не является отклонением от критериального значения. В 2007 году коэффициент общей ликвидности незначительно увеличился и стал равен 0,88 %, что также не является отклонением от норматива. В 2008 году данный коэффициент увеличился и составил 0,94%, что является близким значением к установленному нормативу. Это не говорит о положительной динамике в работе банка. Повышение коэффициента общей ликвидности свидетельствует о том, что банк не достаточно эффективно справляется с выполнением обязательств за счёт всех своих активов. И хотя значение коэффициента общей ликвидности в 2008 году не превышает установленного норматива, но повышение данного коэффициента - тревожный сигнал для банка.

Итак, мы рассчитали коэффициенты и нормативы ликвидности, теперь проведём анализ структуры активов банка исходя из данных баланса. В таблице 11 представлен анализ структуры активов ОАО «Балтийский Инвестиционный Банк» по степени ликвидности.