Планирование как составная часть банковского менеджмента

I.

Сфера банковского планирования и его роль в деятельности банка.

Перечисляя характеристики надежного управления банком авторы монографии «Банки на развивающихся рынках»[1]

особо выделяют следующие из них:

1) Лидерство и компетентность руководства в стратегическом анализе, планировании, выработке политики и в управленческих функциях;

2) Качество планирования;

3) Управление рисками (кредитными, процентными, валютными);

4) Управление ликвидностью банка;

5) Управление прибыльностью деятельности банка, его отдельных подразделений и операций;

6) Управление человеческими ресурсами;

7) Создание систем контроля: аудит и внутренний аудит, мониторинг доходности, ликвидности, рисков;

8) Единая информационная технология: комплексная автоматизация документооборота, бухгалтерского учета, текущего анализа и контроля и стратегического планирования.

Действительно, современный коммерческий банк работает в условиях жесткой конкуренции со стороны других финансовых организаций. Он вынужден постоянно бороться за своих клиентов и их ресурсы, предлагать новые банковские продукты и услуги, которые обеспечили бы ему и его клиентам необходимую прибыль, при этом демонстрируя всем свою надежность, стабильность и способность очень быстро реагировать на неожиданные изменения рыночной конъюнктуры, что заставляет банк хеджировать риски, возникающие в процессе его деятельности.

Кроме этого крупные банки как места сосредоточения частных капиталов и уникальной рыночной информации часто становятся центрами холдингов, объединяющих как финансовые, так и нефинансовые коммерческие структуры, и начинают выполнять роль своеобразных «казначейств» этих структур, отвечая за координацию всех их денежных потоков.

Большие объемы и значительное разнообразие проводимых операций, необходимость их согласования для оптимизации получаемой конечной прибыли предъявляют жесткие требования к качеству банковского менеджмента и его основным составляющим:

-маркетингу;

-финансовому менеджменту;

-организации.

Маркетинг

призван определить требования клиентов банка (существующих и потенциальных) к его продуктам и услугам, его конкурентную позицию и предпочтительные способы продвижения банковских продуктов на рынке.

Реклама

Финансовый менеджмент

представляет собой систему управления денежными потоками банка, включающую определение перспективных и текущих целей банка, стратегическое и тактическое планирование, организацию сбора и контроля управленческой информации, на основе которой осуществляется мониторинг текущей деятельности и анализ достигнутых результатов, направленную на максимизацию стоимости банковской организации при обеспечении ее стабильности и ограничении совокупного уровня банковских рисков.

Организация

-

это распределение и координация трудовых функций, необходимых для достижения поставленной цели. Организациякак функция управления обеспечивает упорядочение технической, экономической, социально-психологической и правовой сторон деятельности управляемой системы на всех ее иерархических уровнях. В частности она должна определить организационную структуру банка с распределением полномочий и ответственности сотрудников на всех уровнях, организовать прямые и обратные связи, предполагающие возможность оценки результатов выполнения распоряжений, отдаваемых вышестоящими инстанциями, и изменения ранее определенных заданий в зависимости от текущей и прогнозируемой рыночной ситуации (что означает регулирование

в кибернетическом смысле этого слова). Для этого изначально на административном уровне (т.е. с закреплением соответствующих обязанностей), на информационном уровне (с созданием соответствующего документооборота и технологий), на методологическом уровне, на уровне технологии выполнения отдельных операций и их отражения в учете должен быть закреплен такой порядок деятельности банка, при котором реализуется стандартный управленческий цикл: планирование - выполнение плана - контроль - планирование - и т.д.

Планирование

решает задачу определения целей развития банка и конкретных путей их реализации на различных уровнях детализации и временных отрезках его деятельности.

Выполнение плана

зависит от:

-структурирования организации;

-системы делегирования полномочий, которая должна детально определить механизм принятия решений и контроля за их выполнением;

-мотивации -

методов стимулирования деятельности человека или коллектива, направленных на достижение целей организации и реализацию ее планов.

Процесс контроля

призван ответить на вопросы: достигло ли управляющее воздействие поставленных целей? Нуждаются ли управляющие решения в корректировке?

Реклама

Основными недостатками социалистической системы планирования, которые сделали ее такой непривлекательной в глазах наших соотечественников, были ее директивность, формальность и неадекватность планов реальной действительности, что привело к отторжению идеи использования планирования как таковой в лице большого числа российских предпринимателей, действовавших на этапе развития рыночных отношений. Однако все более очевидным становится, что без планирования стратегии развития и просчета возможных вариантов реализации стратегии невозможно управлять сколь-нибудь крупной фирмой. Следом за западными предпринимателями и государственными деятелями, как известно, очень внимательно и творчески изучившими и использовавшими опыт планирования бывшего СССР как на государственном, так и на микро уровне, к практике планирования обратились и российские бизнесмены. Обязательными характеристиками системы планирования банка (и любого другого предприятия) должны стать ее:

1) гибкость и индикативность

, т.е. возможность быстрого регулирования плана при неожиданных изменениях рыночной ситуации;

2) тщательно продуманный и организованный процесс контроля

за выполнением плановых показателей (так называемый контролинг или мониторинг текущей деятельности), который нацелен не только на регистрацию факта невыполнения плана, но и на определение реальных причин невыполнения и неиспользованных потенциальных возможностей;

3) альтернативность

планирования: составление многовариантного плана для оперативного реагирования ни изменения рыночной ситуации;

4) встроенность

системы планирования в организационную структуру

банка, предполагающая участие в составлении плана и контроле выполнения плана менеджеров всех уровней управления;

5) ориентацию

стратегии развития и отдельных планов на максимизацию финансовых результатов

.

Общая схема процесса управления банком как регулируемой системой, включает три основных фазы: планирование, регулирование, контроль, которые образуют замкнутый управленческий цикл, который иллюстрирует Рис.1:

| Разработка политики и стратегии банка |

|

|

|

|

|

|

|

|

|

|

| Организация выполнения плана |

|

|

| Мониторинг: наблюдение за показателями текущей деятельности |

|

|

| Анализ результатов выполнения плана |

|

|

Рис.1. Банк как регулируемая система: основные этапы управления.

Рассмотрим подробнее содержание каждой фазы управления деятельностью банка. Первая фаза - фаза планирования

- состоит из трех этапов: разработки политики и стратегии, бизнес-планирования и текущего планирования.

Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику банка. К политическим решениям относятся прежде всего решения, связанные с генеральными целями, выражающими философиюбанковской организации, т.е. общие или согласованные ценностные представления высшего руководства, а также их конкретизацию в виде стратегических задач организации. Разработка политики и стратегии банка

является первым этапом фазы планирования и является прерогативой высшего управленческого персонала банка.

Бизнес-планирование

-

это процесс, определяющий локальные и общие перспективы развития банка, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами. Бизнес-планирование согласует определенные на первом этапе цели и стратегии с внутренними возможностями банка и требованиями окружающей среды.

Задачей текущего планирования

является конкретизация бизнес-плана в процессе текущей деятельности и его корректировка в случае необходимости.

Главный смысл данного этапа фазы планирования - повышение эффективности работыбанка посредством:

1. Целевой ориентации и координации всех операций банка;

2. Предварительного выявления рисков и разработки мероприятий по снижению их уровня;

3. Разукрупнения решаемых проблем (определение последовательных шагов решения задач банка);

4. Повышения гибкости, приспособляемости к изменениям.

5. Оптимизации деятельности за счет анализа и выбора оптимальных для будущего альтернатив.

Если стратегия банка определяется на длительную перспективу - пять-десять лет, горизонтом бизнес-планирования может быть срок от одного до пяти лет, то текущее планирование должно осуществляться ежеквартально, с ежемесячным уточнением и корректировкой плановых показателей.

Вторая фаза управления - регулирование

-

преследует цель разработки принятого решения (плана) в деталях и отдачи распоряжений по его выполнению. Здесь одной из важнейших функций управления является организация процесса оперативного планирования

, которое должно осуществляться ежедневно и реализовываться в процессе деятельности Комитета по рискам и Кредитного комитета банка. При этом решаются задачи координации операций и сделок различных подразделений банка с целью соблюдения установленных лимитов, поддержания ликвидности, обеспечения текущей эффективности банковских операций через уточнение процентных ставок и тарифов по конкретным сделкам.

Контроль

-

предполагает определение и документирование фактических показателей (результатов реализации решений) и сравнение их с плановыми показателями для определения результатов деятельности. К контролю также относится проверка допустимости исходных предпосылок, анализ вероятных отклонений от запланированных показателей и контроль методической и содержательной согласованности планового процесса.[2]

Главный смысл контроля -

создание гарантий выполнения планов и общее повышений эффективности управленческого процесса.

Два этапа фазы контроля - мониторинг текущего состояния и анализ результатов деятельности призваны дать руководству подробный отчет о выполнении плановых показателей (структура и эффективность операций, финансовые результаты, соблюдение лимитов и т.д.) и выявить причины, вызвавшие отклонения от них. Выводы, получаемые на этой фазе управления, должны лечь в основу текущего регулирования, корректировки текущих планов и бизнес-плана в целом, а также в основу планов, составляемых для будущих периодов.

Таким образом, все элементы банковского менеджмента тесно связаны между собой именно единым плановым процессом и могут рассматриваться как различные компоненты расширенной системы планирования

, которая должна пронизывать всю деятельность банка и обеспечивать основу принятия управленческих решений, так как в идеале каждое решение банковских менеджеров должно обуславливаться следующими факторами:

1) задачами, которые решает банковская организация;

2) прогнозируемым и текущим состоянием внешней среды: экономической ситуацией в целом, состоянием рынков, на которых действует банковская организация;

3) внутренними возможностями банка: состоянием его активов и пассивов, возможностями и квалификацией банковского персонала;

4) принципами делегирования полномочий руководителям различных уровней, т.е. степенью децентрализации процесса управления.

Каждый из этих факторов так или иначе определяется в процессе банковского планирования, на различных этапах которого

1) определяются генеральные направления и приоритеты перспективного развития банка, его локальные цели и задачи,;

2) разрабатываются банковские продукты, пользующиеся спросом на рынке и требующиеся клиентам банка;

3) согласовываются конкретные планы, разрабатываемые для решения стратегических задач и внедрения перспективных банковских услуг, с достигнутым потенциалом и структурными ограничения на операции банка;

4) определяются пути достижения оптимальных финансовых результатов при ограничении совокупного уровня риска банка;

5) уточняются и корректируются перспективные плановые показатели с учетом изменяющихся внутренних и внешних условий;

6) согласовываются текущие решения о проведении конкретных операций банка с целью поддержания его текущей ликвидности и платежеспособности;

7) осуществляются структурирование организации и планирование персонала, которые обязаны определить систему полномочий и ответственности за выполнение плановых показателей, обеспечить оперативное взаимодействие подразделений банка в процессе выполнения плана и сформировать персонал необходимой квалификации для решения перспективных и текущих задач банка.

Если добавить к этим функциям банковского планирования еще одну -контроль за выполнением плановых показателей, то окажется, что планирование и менеджмент - понятия идентичные. Хотя в реальной деятельности банка плановая деятельность лишь в отдельные моменты затрагивает процесс управления, в идеале четко организованная единая система планирования

и контроля

должна стать

основой реализации всех функций банковского менеджмента

. Планирование в этом контексте является формой регулирования деятельности банка.

Итак, планирование в широком смысле

представляет собойпроцесс принятия и организации выполнения управленческих решений, связанных с будущими событиями, на основе их систематической подготовки, включающей мониторинг и анализ результатов выполнения ранее принятых планов, оценку постоянно изменяющейся рыночной ситуации, изучения потребностей реальных и потенциальных клиентов банка и стратегических задач, которые учредители ставят перед банковской организацией. Планирование в узком смысле

можно определить каксистематическую подготовку решений, связанных с будущим банковской организации. В данном контексте планирование не затрагивает сферу принятия решений и организацию их выполнения[3]

.

Рассмотрим более подробно, какие виды планирования выделяются в теории банковского менеджмента, как они связаны между собой и какой инструментарий используют в практике банковского планирования.

II

. Виды планирования деятельности коммерческого банка.

В теории банковского менеджмента упоминаются самые разнообразные виды планирования: стратегическое, маркетинговое, текущее, тактическое, оперативное, финансовое, планирование персонала, составление сметы расходов банка и т.д. Причем очень часто разные авторы неоднозначно трактуют тот или иной термин, смешивая в нашем понимании разработку стратегии и бизнес-плана, бизнес-плана и финансового плана, финансового плана и сметы расходов банка, отождествляя или противопоставляя друг другу оперативное, текущее и тактическое планирование и т.д. Не будем обсуждать, чья точка зрения вернее: по-видимому, все дело в сложившейся в практике банков разных стран терминологии и ее переводе, а просто определим для себя перечень, границы и сферы пересечения различных видов банковского планирования, которые необходимы для нашего изложения.

По кругу и уровню детализации определяемых задач и плановых показателей можно выделить следующие виды планирования:

1) Планирование стратегии банка

, предполагающее определение миссии банка, его целей и задач, приоритетов перспективного развития;

2) Маркетинговое планирование

, нацеленное на разработку банковских продуктов, пользующихся спросом на рынке;

3) Бизнес-планирование

, призванное определить конкретные пути решения стратегических задач и внедрения перспективных банковских услуг и структурные ограничения на операции банка, которые позволят ему достичь оптимальных финансовых результатов при ограничении совокупного уровня риска банка;

4) Планирование текущей деятельности

, уточняющее и корректирующее перспективные плановые показатели с учетом изменяющихся внутренних и внешних условий;

5) Финансовое планирование

- целью которого является оценка финансовых результатов, ожидаемых при выполнении того или иного варианта бизнес-плана или текущего плана и построение прогнозного баланса банка;

6) Составление сметы расходов и использования прибыли банка

, затрагивающее вопросы определения объемов накладных расходов банка и необходимых затрат капитала на новые программы или проекты;

7) Оперативное планирование

, задачей которого является подготовка и согласование текущих решений о проведении конкретных операций банка с целью поддержания его текущей ликвидности и платежеспособности и обеспечения соблюдения системы лимитов банка;

8) Структурирование организации и планирование персонала

, которые обязаны определить систему полномочий и ответственности за выполнение плановых показателей, обеспечить оперативное взаимодействие подразделений банка в процессе выполнения плана и сформировать персонал необходимой квалификации для решения перспективных и текущих задач банка.

Все эти виды планирования тесно взаимосвязаны между собой и области их пересечения обеспечивают взаимосвязь единого процесса планирования деятельности банка.

Так планирование стратегии должно стать исходной точкой для плана маркетинга и бизнес-планирования, так как оно призвано определить те рынки банковских услуг, круг клиентов, виды деятельности, которым отдают предпочтение учредители кредитной организации. Стратегия разрабатывается, как правило, на достаточно длительный период (пять-десять лет), но может уточняться в зависимости от внешних и внутренних условий, выявленных в процессе составления плана маркетинга и при бизнес-планировании. Поэтому стандартное описание этих процессов начинается с этапа целеполагания.

Маркетинговое планирование нацелено, прежде всего, на разработку конкурентосопособных банковских продуктов и услуг. Однако, оно не будет завершено, пока не будет проведена детальная оценка тех затрат прибыли или капитала, которые необходимы для продвижения перспективных услуг на рынок или для расширения сферы распространения старых продуктов. Данные расчеты должны обязательно учитываться при составлении финансового плана, а бизнес-план должен учесть те изменения, которые произойдут в перспективе в структуре и эффективности проводимых операций в результате реализации плана маркетинга.

Бизнес-план составляется для того, чтобы найти оптимальные пути реализации провозглашенной стратегии и увязать ее во времени с существующим потенциалом банка и его маркетинговыми возможностями. План маркетинга по сути является одним из этапов бизнес-планирования, нацеленным на определение конкурентной позиции банка, его сильными и слабыми сторонами и разработку продуктов и услуг, которые бы позволили ему укрепить эту позицию и завоевать новые рынки и новых клиентов.

Текущий план является просто корректировкой набора плановых показателей и индикаторов, определяемых бизнес-планом. Текущий план может затронуть и план маркетинга, когда банк из-за ограниченности внутреннего потенциала или из-за изменений внешних условий корректирует свою политику внедрения новых продуктов и услуг или изменяет объем своего присутствия на определенных рынках.

Финансовый план является составной частью и завершающим этапом любого вида планирования в том смысле, что план всегда должен прорабатываться таким образом, чтобы определить, а как его исполнение повлияет на конечные финансовые результаты, налоги и на использование прибыли банка, а также на его баланс и выполнение обязательных экономических нормативов и внутренних лимитов банка. Прежде всего финансовый план завершает составление бизнес-плана и плана маркетинга и корректируется в процессе текущего планирования.

Составление сметы расходов и использования прибыли является просто одним из этапов построения финансового плана, который кроме показателей сметы должен определить также объемы доходов и расходов от проводимых операций банка. Смета составляется в процессе бизнес-планирования и корректируется в процессе текущего планирования.

Оперативный план призван обеспечить корректировку текущих позиций банка в соответствии с установленными в процессе бизнес-планирования лимитами и ориентировочной структурой операций, определенной плановым балансом. На этом же этапе принимаются решения о конкретных процентных ставках по операциям на основе принципов процентной политики, описанных в бизнес-плане.

Планирование персонала осуществляется в рамках маркетингового планирования и бизнес-планирования для определения характеристик трудовых ресурсов, необходимых для их реализации. Планирование персонала завершается расчетами, определяющими необходимое изменение фонда оплаты труда, расходов на переподготовку и повышение квалификации кадров и т.п. Данные расчеты включаются в итоговую смету.

Структурирование организации и определение принципов управления ею должны осуществляться на основе стратегических задач и целей, определенных учредителями банка. С этой точки зрения важно иметь раздел, определяющий организационную структуру кредитной организации, в рамках стратегического плана. По мере его уточнения в процессе бизнес-планирования и маркетингового планирования возможна корректировка структуры в зависимости от решаемых на каждом конкретном этапе задач.

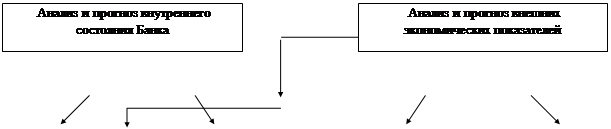

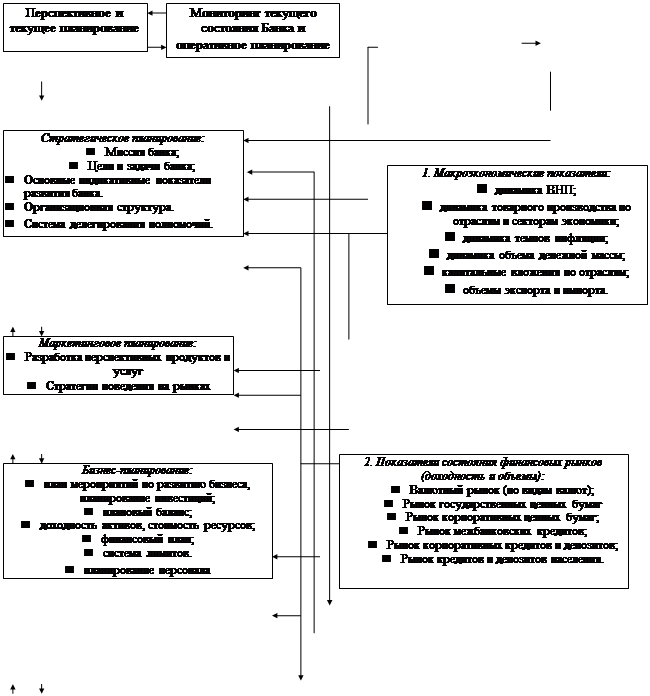

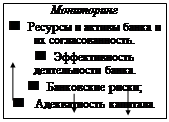

Таким образом, мы видим насколько тесно связаны между собой все виды банковского планирования. Кроме этого его все этапы должны опираться на мониторинг и анализ внутреннего состояния банка и состояния окружающей среды для того, чтобы выдвигаемые задачи и планы были адекватны их требованиям и ограничениям. На Рис.2 представлена схема взаимодействия информационных потоков, возникающих на всех этапах планирования и управления банком, реализация которой необходима для обеспечения высокого качества принимаемых управленческих решений.

Предложенная выше схема взаимодействия информационных потоков при получении плановых показателей различного уровня обеспечивает интегрированный, системный и ситуационный

подходы к планированию деятельности банка.

Интегрированный подход

предполагает проведение анализа и прогнозирования всей системы показателей жизнедеятельности банка на единой информационной и методологической платформе. Он базируется на совокупном использовании системного и ситуационного подходов.

Системный подход

требует рассмотрения банка как системы взаимосвязанных и взаимозависимых элементов: людей, структуры, технологии, информационного обеспечения, ориентированных на достижение поставленных целей. Банк рассматривается как открытая система, связанная с внешней средой.

Ситуационный подход

предполагает выделение ключевых компонентов, способных оказывать существенное влияние на состояние банка, и подготовку альтернативных сценариев развития, ориентированных на различные сочетания значений этих переменных.

Заметим, что приведенная на Рис. 2 схема взаимодействия информационных потоков, возникающих в процессе планирования, полностью согласуется с концепцией построения системы поддержки управленческих решений руководства банка, описанной в более ранней моей статье, посвященной проблемам финансового менеджмента российских банков[4]

. С моей точки зрения, в технологиях управления банковскими организациями ни в коем случае нельзя разделять процессы принятия текущих решений и процессы разработки стратегии, процессы оперативного анализа и процессы прогнозирования состояния банка. Не имеет смысла создавать в одной банковской структуре, как это часто бывает,

| Процесс принятия управленческих решений |

|

|

|

|

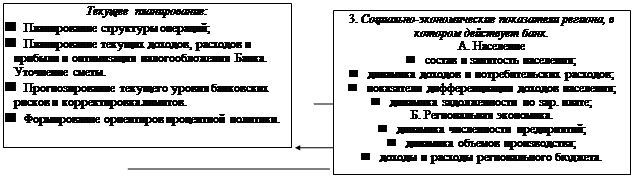

| Индикаторы состояния рынков |

|

|

|

|

|

Оперативное планирование

-Планирование текущих объемов ликвидныхактивов

-Планирование динамики свободных кредитныхресурсов.

-Планирование отдельных сделок

|

|

Рис.2. Схема информационных потоков, возникающих в процессе планирования и управления текущей деятельностью банка. Рис.2. Схема информационных потоков, возникающих в процессе планирования и управления текущей деятельностью банка.

большое количество штабных (т.е. отвечающих за управленческий учет) подразделений, часто к тому же подчиняющихся различным руководителям (зам. предам) банка. Нужно найти стержень, который бы обеспечил единую технологию получения управленческой информации, которой пользуются лица, принимающие решения. Все используемые при этом показатели должны рассчитываться на единой методологической основе: нельзя, например, допускать, чтобы два подразделения, оценивающие прибыльность или уровни рисков операций, делали это на основе различных подходов. Общим же при планировании и анализе должен оставаться и набор показателей. На единую систему показателей анализа и планирования должна быть нацелена и отчетность отдельных функциональных подразделений, что также соблюдается далеко не всегда: готовя справки по отдельным операциям, рассчитывая их эффективность, сотрудники различных подразделений могут использовать принципиально различные подходы: очень распространена, например, оценка рентабельности деятельности кредитных подразделений, не учитывающая стоимость привлечения ресурсов, а ресурсообразующие подразделения оценивают эффективность своей деятельности на основе показателей объемов привлеченных ресурсов, не размышляя о том, а нужны ли ресурсы, купленные по достаточно высоким ценам банку.

Стержнем, объединяющим и упорядочивающим управленческую информацию и весь процесс принятия решений, может стать именно система планирования и контроля, которая задаст набор показателей и индикаторов, по которым в дальнейшем будут оцениваться и результаты текущей деятельности, и степень выполнения стратегических задач, определит методику их расчета, требования к исходной информации, получаемой из различных подразделений банка, единую технологию хранения и обработки этих показателей. Грамотно разработанная система планирования и контроля позволит получить согласованные планы банка в целом и его отдельных подразделений, организовать управление центрами прибыльности, рассчитать заранее эффективность отдельных схем и операций, увязать стратегические приоритеты с решением текущих задач и существующим потенциалом организации. В дальнейшем автор предполагает описать основное содержание методик стратегического планирования, бизнес-планирования, текущего планирования и системы контроля, удовлетворяющие таким принципам.

[1]

Крис Дж. Барлтроп, Диана Мак Ноттон. Банки на развивающихся рынках. Финансы и статистика -М: 1994.

[2]

Д.Хан. Планирование и контроль: концепция контроллинга. -М: «Финансы и статистика», 1997

[3]

Д.Хан. Планирование и контроль: концепция контроллинга. -М: «Финансы и статистика», 1997

[4]

Поморина М.А. Проблемы финансового менеджмента российских банков. Банковское дело, №9, 1997.

|