| Содержание

Введение

1. Понятие перестрахования и его назначение

1.1 Сущность и теоретические основы перестрахования

1.2 Виды перестрахования

1.3 Функции перестрахования

1.4 Нормативно-правовая основа перестрахования

2. Анализ развития перестрахования в России

2.1 Динамика входящего перестрахования

2.2 Реальный и нерисковый сегмент перестрахования

2.3 Входящее перестрахование из-за рубежа

3. Проблемы перестрахования и пути их решения

Заключение

Список литературы

Приложение

Введение

В России сложился страховой рынок. Организационно он представляет собой совокупность субъектов, вступающих между собой в определенные юридические и экономические взаимоотношения.

На рынке продается и покупается специфический товар – страховая защита. За последние годы значительно расширился перечень видов страхования, предлагаемых потребителю, модернизировались правила их проведения, усовершенствовались приемы работы с риском. Появился страховой брокер – абсолютно новый субъект в страховом бизнесе России.

Кардинальным образом изменилось отношение к страхованию в обществе, и в первую очередь со стороны законодательной и исполнительной власти. Пришло понимание того, что страхование способно оказать существенное влияние на экономические процессы, происходящие в обществе, и поэтому нуждается в государственной поддержке. Страхование, успешное развитие которого возможно в условиях стабильной экономики, способно само послужить фактором такой стабилизации. В то же время развитие рыночных отношений постоянно подталкивает средний слой населения, частный бизнес к пониманию того, что никто им не гарантирует устойчивого положения. Только самостоятельно и с помощью страхования, компенсирующего возможные потери, можно удержаться на достигнутом уровне, приумножить состояние[1]

.

Закон «Об организации страхового дела в Российской Федерации», ст. 13 дает следующее определение перестрахования:

«Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)».

Перестрахование на первый взгляд защищает страховщиков, но это влечет за собой защиту и служащих страховых компаний от потери работы, акционеров компаний от понижения прибыли. Для страхователя это означает возможность сохранения прежнего уровня ставок страхования до тех пор, пока изменения, ведущие к увеличению убытков, не изменят свой внезапный характер на постоянный. Государству гарантируется поступление налогов от страховой деятельности.

Реклама

Основные принципы перестрахования являются абсолютно такими же, как и для страхования. Для перестрахования также важно наличие страхового интереса, соблюдение принципа возмещения убытков и принципа наивысшей добросовестности. Основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования. Одна из систем, которой, будет рассматриваться в этой работе[2]

1. Понятие перестрахования и его назначение

Перестрахование является необходимым условием обеспечения финансовой устойчивости страховых операций и нормальной деятельности любого страхового общества. Известно, что страхование базируется на теории вероятностей и законе больших чисел. Согласно этому закону совокупное действие большого числа случайных факторов приводит при некоторых весьма общих условиях к результату, почти не зависящему от случая. Случайность проявляется как закономерность[3]

.

В большинстве случаев страховые общества не имеют возможности создать идеально сбалансированный портфель рисков, поскольку количество объектов страхования небольшое или в портфеле содержатся крупные и опасные риски, которые вносят в состав портфеля элементы диспропорции.

Кроме того, практика показывает, что любое страховое общество даже при тщательном отборе рисков при приеме их на страхование не может создать портфель полностью изолированных друг от друга объектов страхования, так как условиями страхования обычно покрываются различные опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении катастроф: наводнений, ураганов, землетрясений, опустошительных пожаров и т.д. Однако в связи с тем, что финансовые средства и даже все активы любого страховщика составляют лишь небольшую долю общей суммы его ответственности перед страхователями по всему портфелю застрахованных объектов, указанные катастрофы (страховые случаи) могут не только значительно подорвать финансовую базу страхового общества, но и привести его к полному банкротству.

Для выравнивания страховых сумм принятых на страхование рисков и тем самым сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и, следовательно, для обеспечения финансовой устойчивости страховых операций и их рентабельности, получения взаимного участия в рисках, принятых на страхование другими страховщиками, существует институт перестрахования.

Реклама

Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но и то, что оплата сумм страхового возмещения по таким случаям не ложится тяжелым бременем на одно страховое общество, а осуществляется коллективно всеми участниками.

В период научно-технического прогресса происходит колоссальная концентрация материальных ценностей и, следовательно, рост страховых сумм по большому количеству объектов страхования: растет грузоподъемность морских судов и как результат этого – стоимость самих судов и перевозимых на них грузов, строятся заводы-гиганты, значительно увеличивается стоимость дальнемагистральных самолетов и т.п. Ни одна страховая компания не может принять на страхование подобные крупные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она будет держать на своей ответственности.

Во многих случаях страховые стоимости подлежащих страхованию рисков настолько велики (или опасны), что емкость отдельных рынков оказывается недостаточной, чтобы обеспечить их страхование в полных суммах.

1.2 Виды перестрахования

В основе перестрахования лежит договор, согласно которому одна сторона (цедент) передает полностью или частично страховой риск (или группу рисков) другой стороне - перестраховщику, который в свою очередь берет на себя обязательства возмещать цеденту соответствующую часть страхового покрытия.

По способу взаимообязательств цедента и цессионария договоры перестрахования бывают:

· факультативными;

· облигаторными;

· факультативно-облигаторными.

Факультативное перестрахование предусматривает для перестраховщика и цедента право выбора. Для первого - принимать ли вообще предложение о перестраховании оригинального договора, а для второго - передавать ли, и если да, то кому, из перестраховщиков каждый конкретный риск в перестраховании, основываясь в каждом конкретном случае на определенных условиях. Факультативное перестрахование является тем видом перестрахования, которое дает возможность перестраховщику еще до принятия обязательств по договору внимательно рассмотреть тот или иной индивидуальный или конкретный риск, ответственность по которому он собирается взять на себя. Компания-цедент предполагающая передать часть своей ответственности по индивидуальному риску в факультатив перестраховщика, должна предоставить последнему информацию в таком объеме, как если бы она передавала ответственность по риску по прямому страхованию. Договор облигаторного перестрахования обязывает цедента передать перестраховщику в пределах определенной доли все риски одного и того же характера, взятые на страхование в той или другой стране, например, риски пожара и косвенные риски. Передача таких долей рисков перестраховщику осуществляется только тогда, когда страховая сумма превышает определенное раньше собственное участие страховщика. С одной стороны такое подробное и тщательное изучение партнера, а также его предложений оправдано и целесообразно, особенно если это одни из первых принятий от компании-цедента, с другой же требует значительных расходов для обоих участников перестраховочных отношений: поиск соответствующих документов, детальное представление характера риска, подробное изучение всех нюансов, проверка и обработка документов.

Облигаторное перестрахование дешевле факультативного. Оно предусматривает установление между цедентом и цессионарием отношений полного взаимного доверия. Передача рисков происходит в рамках юридического документа - договора, который имеет ряд положений, практически идентичных для всех стран мира.

Перестрахователь обязан принять все передаваемые ему в перестрахование риски, предусмотренные договором. Такие принятия носят автоматический характер и не требуют подтверждения со стороны перестраховщика в каждом конкретном случае. Цедент самостоятельно осуществляет оценку риска, передаваемого в соответствии с договором перестрахования. Если страховщик, передающий риск в перестрахование действует халатно, без соблюдения интересов перестраховщика, последний в праве не подчиниться решениям и действиям цедента.

Факультативно-облигаторная форма договора дает цеденту свободу принятия решений: в отношении каких рисков и в каком размере следует их передать цессионарию. В свою очередь цессионарий обязан принять цедированные доли рисков на заранее оговоренных условиях. Перестраховщику эта форма договора может быть не выгодна и небезопасна, поскольку перестрахователь, произведя анализ рисков в страховом портфеле, может передать в перестрахование самые опасные риски.

Поэтому эта форма договора заключается только с перестрахователями, которые пользуются полным доверием перестраховщиков.

1.4 Функции перестрахования

Главная функция перестрахования - вторичное перераспределение риска. Смысл ее заключается в том, что страховщик может обеспечить страхователю только такую гарантию, которая отвечает его финансовым возможностям. Своими силами добиться значительных результатов страховщику довольно тяжело. Качественнее и в полном объеме выполнять свои обязательства страховщик может благодаря перестрахованию, т.е. через распределение риска между ним и другими страховщиками. При этих условиях перестраховщик берет на себя относительно значительную долю риска или гарантии. Часть же риска, которую цедент оставляет за собой, называется собственным содержанием. На практике чаще всего несколько перестраховщиков принимают участие в покрытии убытков (они вступают в сотрудничество на основании контрактного документа или договора).

Как правило, на каждого перестраховщика приходится разная доля покрытия. Благодаря этому страховщик, который передает риски в перестрахование, увеличивает свои возможности относительно принятия рисков в десятки раз.

Вспомогательные функции:

Перестрахование дает возможность брать на страхование очень дорогие и уникальные риски.

Оно оказывает содействие внедрению и распространению новых видов страхования.

Перестрахование в перспективе создает условия для формирования однородного сбалансированного портфеля, который необходим страховщику для надежного контроля своей средне- и долгосрочной политики. Например, страховая компания имеет портфель страхования от пожара, который характеризуется определенной стабильностью. В определенные промежутки времени убыточность компании может довольно резко колебаться в промежутке З-5 лет. Причины этих колебаний могут быть различны: случайность, экономико-политические ситуации, качество принятых на страхование рисков. Для руководства такая ситуация довольно чувствительна, ему необходимо распределить эти колебания на определенный период, скажем на 5 лет. Решение такой проблемы достигается через перестрахование.

Если перераспределение риска осуществляется между компаниями из разных стран, то перестрахование набирает формы внешней торговли, где объектом купли-продажи являются страховые гарантии. Это "невидимый" экспорт-импорт.

Различают активное и пассивное перестрахование

.

Активное перестрахование состоит в принятии иностранных рисков для покрытия или продажи страховых гарантий.

Пассивное перестрахование - это передача рисков иностранным страховщикам (покупка страховых гарантий). Главная его цель - передача относительно мелких рисков большому количеству перестраховщиков в разных странах. Благодаря этому достигается стабильность страхового портфеля и устанавливаются широкие контакты на рынке перестрахования.

На практике часто активное и пассивное перестрахование проводятся одним и тем же страховым обществом одновременно. В результате страховое общество может выступать одновременно в трех функциях: прямого страховщика, перестраховщика и цедента.

Многочисленные взаимосвязи, которые проявляются на международном перестраховочном рынке осуществляются по принципу так называемого «обмена интересами». Это означает, что активное и пассивное перестрахование, осуществляемое перестраховщиком, должно быть уравновешено за данный промежуток времени. Иными словами, «интерес переданный в перестрахование», измеренный величиной оплаченного перестраховочного взноса, должен быть приблизительно равен «интересу, взамен полученному», или величине перестраховочного взноса, полученного за предоставленные перестраховочные гарантии.

Виды договоров пропорционального и непропорционального перестрахования:

Пропорциональное перестрахование предусматривает, что доля перестраховщика (цессионария) в каждом переданном ему риске определяется по заранее оговоренному соотношению (пропорции) к доле собственного удержания перестрахователя (цедента). Основными формами договоров пропорционального перестрахования являются:

· квотные;

· эксцедентные;

· квотно-эксцедентные.

По квотным договорам

цедент обязуется передать страховщику, а перестраховщик обязуется принять долю во всех рисках определенного типа. Например, перестрахователь обязуется передавать в перестрахование 60%, оставляя на собственное удержание (собственную ответственность) 40% по всем договорам определенного типа (например, по страхованию от огня). Это означает, что перестрахователь возмещает 40% ущерба, а перестраховщик возмещает 60% ущерба по всем наступившим страховым случаям.

Применение квотного договора может быть связано с необходимостью перестрахования большого количества примерно однородных рисков. К квотному договору прибегают, когда нужна финансовая поддержка при существенном увеличении объемов страхования, когда цедент не в состоянии принять все договоры страхования. Основной недостаток квотного договора - необходимость передавать в перестрахование большей частью небольшие риски, которые при других формах перестрахования цедент мог бы держать на собственной ответственности, сохраняя по ним всю сумму премии.

Договор эксцедентного перестрахования

предполагает передачу перестрахователем оговоренной части рисков сверх установленного собственного удержания. По договору эксцедентного перестрахования перестрахователь передает в перестрахование риски сверх установленной суммы собственного удержания, а перестраховщик обязуется принять в перестрахование эти риски. Поскольку договор может включать несколько групп рисков, то к нему необходимо приложение таблиц лимитов собственного удержания по этим группам рисков. Эксцедент по договору представляет собой величину, кратную собственному удержанию перестрахователя.

Эксцедентые договоры являются наиболее часто применяемыми типами договоров перестрахования, так как дают возможность цеденту оставлять на собственном удержании все небольшие риски. Однако для перестраховщика это означает, что ему переходят риски, по которым убыток значителен. Поэтому его интересы могут быть удовлетворены путем увеличения лимита собственного удержания цедента.

Квотно-эксцедентный

договор объединяет средства двух уже названных. При заключении такого договора перестрахования вся сумма ответственности по заключенным договорам страхования делится на две части. Во-первых, определяется, в пределах какой суммы (лимита) будет распределяться ответственность по принципу квотного договора и каковы будут квоты ответственности цедента и цессионария.

Таким образом, характерной особенностью всех видов пропорционального перестрахования является то, что убытки, как и премия по оригинальным полисам, распространяются между цедентом и перестраховщиком в соответствующей пропорции и в привязке к страховой сумме.

Существо непропорционального перестрахования

заключается в том, что возможное предоставление перестрахования определяется исключительно величиной убытка и не привязывается к размеру страховой суммы, то есть, нет пропорционального разделения ответственности по отдельному риску и соответствующей оригинальной премии.

Непропорциональное перестрахование представлено следующими видами договоров:

· договор эксцедента убытка;

· договор эксцедента убыточности.

Общей чертой этих договоров является то, что устанавливается «приоритет» - абсолютная величина (в договоре эксцедента убытка) или процентное выражение (в случае с договором эксцедента убыточности), в пределах которого цедент самостоятельно несет ответственность и предоставляет возмещение в случае возникновения ущерба по оригинальному договору страхования. Убытки, превышающие приоритет, возмещаются перестраховщиком в пределах, предусмотренных договором лимита ответственности. Данный предел выражается как абсолютная величина в договорах перестрахования на базе эксцедента убытка либо как процент от заработанной или начисленной премии в случае с договором эксцедента убыточности.

Договор эксцедента убытка

является наиболее распространенной формой непропорционального перестрахования и служит для защиты страхового портфеля компании от крупных непредвиденных убытков. Вся ответственность по убыткам делится на две возможные части: первый убыток до определенного лимита выплачивает цедент, а убыток, превышающий лимит цедента до определенного предела, выплачивает перестраховщик. Этот диапазон ответственности перестраховщика называется эксцедентом убытка.

Договор эксцедента убыточности

, или договор "стоп лосе", служит для защиты финансового положения страховщика по определенному виду страхования. Под эксцедентом убыточности понимается превышение размера суммарных выплат страховщика по какому-либо определенному виду страхования за согласованный промежуток времени (например, год). Размер убыточности, сверх которого действует договор, обычно устанавливается с таким расчетом, чтобы передающая компания не имела возможности извлечь какую-либо выгоду из данного договора. Данный договор служит не для того, чтобы гарантировать страховой компании прибыль, а для того, чтобы защитить ее от чрезвычайных дополнительных потерь. Применение договоров "стоп лосе" целесообразно тогда, когда один или несколько страховых случаев (например, ураганы, необычайно частый град и т.п.) могут сильно повлиять на результаты работы страховой компании за соответствующий период. Договор эксцедента убыточности может применяться в качестве дополнения к другим видам перестрахования, например пропорциональным.

Таким образом, перестрахование является необходимым условием обеспечения финансовой устойчивости и нормальной деятельности любого страховщика, независимо от размеров его собственного капитала и страховых резервов. Используя различные договора перестрахования, страховая компания имеет возможность оптимизировать свой страховой портфель. Развитая система перестрахования в мире позволяет повысить надежность страхования.

Единого мнения по поводу того, с какого момента должно начинаться течение срока исковой давности по договорам страхования и перестрахования, нет ни в России, ни за рубежом. В ряде стран, как, например, в Англии, в случае достаточно длительного срока исковой давности (6 лет) споры по этому поводу возникают нечасто. В российском же законодательстве для договоров страхования и перестрахования установлен сокращенный срок исковой давности – 2 года, поэтому при неправильном исчислении даты начала его течения страхователь и перестрахователь могут потерять право на защиту своих имущественных интересов в суде.

В настоящее время среди участников российского страхового рынка бытует мнение, что исковая давность по договорам перестрахования (а значит, и ретроцессии) начинает течь с момента страхового события по оригинальному договору страхования, которое впоследствии может быть признано или не признано страховым случаем.

Между тем при страховании имущества урегулирование крупных авиационных, морских, космических и других сложных с технической точки зрения убытков, как показывает практика, нередко занимает более двух лет.

При этом срок урегулирования подобных убытков зачастую не зависит ни от страхователя, ни от страховщика, так как до завершения работы компетентных государственных органов и межведомственных комиссий невозможно определить причину наступления страхового события, а, следовательно, и принять решение, является ли это событие страховым случаем по договору страхования или нет.

Перестрахователь же, в соответствии с критикуемой позицией, по истечении двух лет после страхового события по договору страхования теряет право обращения в суд для принуждения перестраховщика произвести страховую выплату.

Хотелось бы также отметить, что для исчисления срока исковой давности по договору перестрахования не имеет никакого значения, были ли судебные разбирательства по страховому случаю между страхователем и страховщиком или нет.

Более того, не имеет никакого значения, что написано в тексте договора страхования или перестрахования, а также – что согласовано сторонами, так как ГК имеет преимущественную силу над всеми такими договоренностями сторон (ст. 198 ГК РФ).

Есть только два способа прервать течение исковой давности (ст. 203 ГК РФ):

• перестраховщику – признать долг (что до определения суммы и причин убытка, а также до составления необходимых документов обычно невозможно);

• перестрахователю – подать на перестраховщика иск в суд в установленном порядке (что до совершения действий, указанных выше, и до выставления перестраховщику необходимых документов тоже невозможно).

В соответствии с п. 2 ст. 967 ГК РФ, к договорам перестрахования применяются правила, подлежащие применению в отношении страхования предпринимательского риска. Страхование предпринимательского риска, в свою очередь, считается (в соответствии с ч. 3 п. 2 ст. 929 ГК РФ) разновидностью договора имущественного страхования. Следовательно, для договоров перестрахования установлен (в соответствии со ст. 966 ГК РФ) сокращенный срок исковой давности – 2 года.

Для договоров личного страхования и страхования ответственности известно, что вред жизни и здоровью застрахованного лица может проявиться через 20-39 лет после его причинения (то есть после даты страхового случая, например аварии на ядерной электростанции). Такие убытки будут оплачены страховщиком даже через 20-30 лет после страхового случая, так как в соответствии с п. 1 ст. 200 ГК РФ начало течения срока исковой давности исчисляется с даты, когда лицо узнало или должно было узнать о нарушении своего права. Если допустить, что течение исковой давности по договору перестрахования начинается с момента наступления страхового случая по основному договору страхования, то страховщик после выплаты страхового возмещения по договору страхования окажется не вправе требовать от перестраховщиков страхового возмещения по договору перестрахования.

На основании всего вышесказанного, применяя принцип непротиворечивости действующего законодательства, можно сделать единственно верный вывод о неправомерности исчисления начала течения срока исковой давности по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования.

Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова оплатить убыток, произошедший и 10, и 50, и 100 лет назад, при условии, что перестрахователь (страхователь) представит ей все необходимые документы.

Это тоже достаточно неприятный момент, так как страховая компания должна будет хранить документацию по таким убыткам неограниченное число лет, и, более того, с точки зрения налоговых органов это тоже нецелесообразно, так как страховая компания обязана иметь не облагаемые налогом страховые резервы по таким страховым случаям.

Вместе с тем подобный принцип защищает интересы страхователей и перестрахователей, и, с моей точки зрения, это очень важно.

В отношении же сложностей с формулировкой и толкованием условий договоров перестрахования есть только один выход — максимально подробно описывать схему и условия договора перестрахования при заключении договора; тогда и в случае возникновения каких-либо споров будет ясно, о чем же все-таки стороны пришли к соглашению при подписании договора и как они должны действовать в такой ситуации.

Судебных споров по договорам перестрахования не очень много, их буквально можно пересчитать по пальцам. Это, безусловно, свидетельствует о том, что операторы перестраховочного рынка умеют находить пути решения возникающих между ними разногласий и конфликтов, не прибегая к судебным искам. В то же время это означает, что суды слабо разбираются в специфике правового регулирования перестрахования. Хотя существующие судебные акты по такого рода делам и охватывают почти все ключевые элементы института перестрахования, разброс позиций судов по одним и тем же вопросам таков, что говорить о какой-то последовательной, тем более выверенной линии не приходится.

Совершенно неожиданно принципиальное значение для участников рынка перестраховочных услуг приобрел взгляд судов на определение договора перестрахования, содержащееся в п. 1 ст. 967 ГК: «Риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования». Вот конкретные примеры судебных актов, демонстрирующие два диаметрально противоположных подхода к этой проблеме.

Так, в решении Арбитражного суда Челябинской области и постановлениях вышестоящих судебных инстанций по иску ТОО «Промтовары-78» к СК «Копи-Аско» и ее материнской компании СК «Южурал-Аско» о признании недействительным договора облигаторного перестрахования всего страхового портфеля СК «Копи-Аско» говорится следующее: «Содержание договора перестрахования установлено в законе (п. 8 ст. 967 ГК РФ). Между тем условия спорного договора не соответствуют содержанию такого договора, предусмотренному законом. В договоре не определен его предмет, так как нет упоминания о страховании перестрахователем риска выплаты страхового возмещения или страховой суммы по заключенным им договорам страхования (п. 1 ст. 967 ГК РФ). Все положения ст. 967 ГК РФ являются императивными и обязательными для сторон перестраховочного договора».

Иная позиция выражена в постановлении Федерального арбитражного суда Московского округа по делу № КГ- А40/460-99 по иску перестраховщика к перестрахователю о взыскании выплаченного ему страхового возмещения как неосновательного обогащения, поскольку договор перестрахования, по мнению истца, не соответствует закону и, в частности, не содержит упоминания о страховании риска исполнения страховщиком своих обязательств (ст. 13 Закона РФ «О страховании»). Нужно отметить, что текст ст. 13 этого закона статья не действует с I марта 1996 г.) и п. 1 ст. 967 ГК идентичны. Так вот кассационная инстанция заставила в силе состоявшиеся судебные постановления, которыми было отказано в удовлетворении иска, поскольку из ст. 13 «не вытекает, что примененное законодателем определение перестрахования должно быть обязательно указано в качестве предмета договора перестрахования при его заключении».

Анализ судебных решений дает основание говорить о том, что суды подчас рассматривают перестрахование как страхование предпринимательского риска со всеми вытекающими отсюда последствиями. Так, в уже упоминавшемся решении Арбитражного суда Челябинской области и постановлениях вышестоящих судебных инстанции по иску ТОО «Промтовары-78» к СК «Копи-Аско» и СК «Южурал-Аско» сделан и такой вывод: «По договору перестрахования с учетом ст. 933 ГК РФ может быть застрахован предпринимательский риск самого перестрахователя и только в его пользу, в связи с чем выплата перестраховщиком страхового возмещения непосредственно страхователю по оригинальному договору страхования является прямым нарушением требований закона и означает исключение ответственности перестрахователя». Последствия такого вывода – признание договора недействительным по признаку ничтожности. В обоснование своих решений о недействительности подобных договоров перестрахования суды также ссылаются на норму п. 3 ст. 967 ГК, в соответствии с которой при перестраховании ответственным перед страхователем по основному договору страхования за выплату страхового возмещения остается страховщик.

Как видно из приведенных примеров, суды по одним и тем же вопросам высказывают диаметрально противоположные мнения, а это в свою очередь ведет к принятию при наличии практически одинаковых обстоятельств различных по своей сути решений. Такое положение вещей дестабилизирует перестраховочные отношения, создает почву для невыполнения недобросовестными перестраховщиками своих обязательств по договорам. Одним словом, мешает развитию рынка.

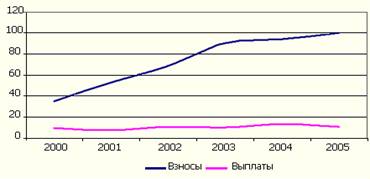

Согласно официальной статистике, предоставленной Федеральной службой страхового надзора (ФССН), в 2005 году взносы по входящему перестрахованию в российских компаниях составили 100,3 млрд. рублей. Таким образом, рынок перестрахования за год вырос на 6,9%, что, в общем, повторяет прошлогоднюю тенденцию, когда темп прироста составил 5,0%. В мировых масштабах российский рынок перестрахования пока не очень заметен, но серьезным положительным моментом является тот факт, что рынок перестрахования просто существует.

Рисунок 1. Динамика совокупных взносов и выплат по входящему перестрахованию, млрд. рублей[4]

В условиях переходной экономики был велик шанс упустить национальную систему страхования в руки иностранных компаний. Но благодаря протекционистской политике государства в сфере прямого страхования, в России сформировался не только полноценный рынок страхования, но и национальный рынок перестрахования, который пока находится только на начальном пути своего развития. Но в отличие от прямых страховщиков, перестраховочные компании развивались в условиях открытой конкуренции с ведущими иностранными перестраховщиками и сумели выжить в таких условиях благодаря высокому уровню профессионализма и очевидным конкурентным преимуществам — более дешевым тарифам, знанию отечественного рынка и высокой лояльности по отношению к клиентам.

Рынок перестрахования развивается, причем развивается довольно равномерно. Здесь нет резких скачков, характерных для рынка прямого страхования, вызванных, в основном, проведением в прошлом и сворачиваем в настоящее время операций по страхованию жизни. А развитие отдельных сегментов рынка реального перестрахования повторяет развитие рынка прямого страхования. В то же время дальнейшая динамика совокупных взносов будет зависеть от позиции ФССН по отношению к "серым" перестраховщикам.

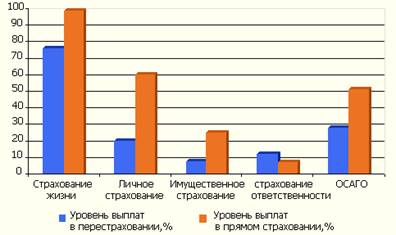

Рисунок 2. Уровень выплат в различных видах на рынках перестрахования и прямого страхования в 2005 году, %[5]

В отличие от показателя совокупных взносов, показывающих стабильный рост, выплаты по договорам принятым в перестрахование находятся на протяжении последних шести лет примерно на одном уровне — от 10 до 13,5 млрд. рублей, что говорит о довольно сильной нерисковой составляющей этого бизнеса в России (оценка реального рынка будет дана далее). Уровень выплат в 10,9%, зафиксированный на рынке перестрахования в 2005 году явно не соответствует параметрам классического перестрахования. А отмеченное в 2005 году сокращение объема совокупных выплат и общего уровня выплат объясняется, скорее всего, конъюнктурными изменениями рынка — некоторым снижением убыточности и отказом от перестрахования высокоубыточных видов, а также колебаниями выплат в "схемном" перестраховании, где уровнем убыточности можно управлять.

Как видно из Рисунка 2, уровень выплат в перестраховании для различных видов оказался значительно ниже, чем в прямом страховании. Исключение составило страхование ответственности, что в принципе не сказалось на общей картине — рынок перестрахования засорен всевозможными "схемами".

По официальным данным ФССН, 72,9% рынка приходится на перестрахование имущественных рисков, 10,6% — на личное страхование, 9,7% — на страхование ответственности и 6,3% — на перестрахование ОСАГО. Страхование жизни в структуре рынка занимает всего 0,5%. По сравнению с 2004 годом структура рынка практически не изменилась — колебания доли различных видов составили порядка 1%.

В абсолютных значениях в 2005 году приблизительно на 5% увеличились объемы перестрахования имущественных рисков и перестрахования личных видов. Перестрахование "жизни" сократилось на треть. Наибольший рост продемонстрировали сегменты перестрахования ОСАГО (на 15%), а также перестрахование рисков ответственности (на 26%).

2.2 Реальный и нерисковый сегмент перестрахования

Официальные данные фиксируют лишь совокупные обороты рынка со всеми его "схемами". Рынок перестрахования по уровню "схемности" уступает только страхованию жизни. И если на рынке прямого страхования среди лидеров уже не встретить компании, чья деятельность не связана с классическим страхованием, то на рынке перестрахования долгие годы по совокупным взносам лидируют сомнительные компании. Достаточно посмотреть на уровень выплат по договорам входящего перестрахования — компании с уровнем выплат близким к нулю никак нельзя отнести к игрокам реального рынка.

По оценкам "Эксперт РА", реальный рынок перестрахования в России в 2005 году составил порядка 33 млрд рублей. Годом ранее аналогичный показатель находился на уровне 28 млрд рублей. Таким образом, рынок реального перестрахования в России вырос приблизительно на 5 млрд рублей или на 17% в относительном выражении. Учитывая тот факт, что совокупные объемы рынка выросли на 6,5 млрд рублей, можно утверждать, что рост рынка перестрахования в России происходит, в основном, за счет роста операций по классическому перестрахованию.

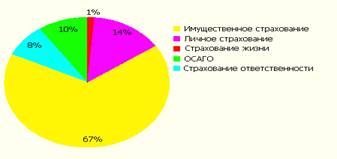

Рисунок 3. Структура реального рынка перестрахования в Российской Федерации, % [6]

Основным направлением на реальном рынке перестрахования является, естественно, перестрахование имущественных рисков — на него приходится порядка 67% рынка (приблизительно 22 млрд рублей). Следует отметить, что из-за невысокой емкости российских компании значительная часть рисков передается в ретроцессию. Особенно это относится к перестрахованию имущественных рисков со значительными страховыми суммами. По оценкам "Эксперт РА", приблизительно 40% взносов по перестрахованию имущественных рисков на реальном рынке передается в ретроцессию надежным западным компаниям. В нерисковом сегменте рынка перестрахования доля ретроцессии составляет более 90% (оффшорное перестрахование). Доля реального перестрахования в сегменте имущественных рисков составляет 30%.

Таблица 1. Компании, собравшие наибольшие взносы по перестрахованию имущественных рисков, 2005 год[7]

№

п/п

|

Наименование |

Взносы по перестрахованию имущественных рисков, млн. руб. |

Доля имущественных рисков в портфеле, % |

Доля на рынке перестрахования имущественных видов, % |

Уровень выплат в перестраховании имущественных рисков, % |

| 1 |

"Сити Гарант" |

4 664,6 |

82.5 |

6.4 |

0.6 |

| 2 |

"ТНП-Гарант" |

4 326,5 |

66.7 |

5.9 |

0 |

| 3 |

УНИСО |

3 581,5 |

77.7 |

4.9 |

1.2 |

| 4 |

"Форвард" |

3 382,4 |

74.3 |

4.6 |

13.2 |

| 5 |

АПК Ре |

2 691,5 |

84.6 |

3.7 |

0 |

| 6 |

РАСО |

2 084,6 |

77.8 |

2.8 |

17 |

| 7 |

Тверское ПО |

1 935,6 |

95.2 |

2.6 |

4.2 |

| 8 |

СК Диана |

1 810,1 |

93.8 |

2.5 |

8.9 |

| 9 |

Страховая и Перестраховочная Компания |

1 784,6 |

73.2 |

2.4 |

22.3 |

| 10 |

"Ингосстрах" |

1 769,3 |

56.9 |

2.4 |

26.7 |

Вообще имущественное страхование очень удобный вид для проведения сомнительных операций. Взносы по безрисковому договору передаются различными путями в перестрахование в оффшорную компанию (напрямую или через российскую компанию-посредника), после чего деньги переводятся на "нужные" счета и благополучно оказываются под контролем первоначального страхователя. Российская компания-посредник при этом получает определенную комиссию за проведение операции. Именно на подобные операции и приходится более половины рынка российского перестрахования. Свидетельством тому является показатель уровня выплат в перестраховании имущественных рисков, равный в 2005 году 7,5%. Аналогичный показатель по имуществу в прямом страховании в 2005 году составил 24,7%. Отчасти подобное явление связано с особенностями перестрахования сложных рисков — авиакосмические риски, крупные промышленные объекты, убыточность которых на российском рынке остается на довольно низком уровне. Но все-таки основным фактором низкого уровня выплат остаются нерисковые операции.

На собственном удержании у российских компаний остаются незначительные части риска по крупным договорам перестрахования, а также мелкие имущественные риски и авториски. При этом именно авториски следует признать основной составляющей имущественного сегмента перестрахования в разрезе нетто-удержаний. В совокупных объемах реального рынка перестрахование авторисков составляет порядка 30%. С одной стороны, автострахование — вид с довольно высокой убыточностью, но при грамотной тарифной политике он способен приносит небольшую, но стабильную прибыль. По пути привлечения авторисков идут, в основном, небольшие региональные перестраховочные организации, чьи финансовые возможности не позволяют привлекать значительные риски по другим видам имущественного страхования.

В страховании водного и воздушного транспорта российским перестраховщикам достаются незначительные риски — крупные риски страховщики напрямую перестраховывают за рубежом. Космические риски при всей своей сложности перестраховываются, в основном, на внутреннем рынке. Значительная часть запусков связана с государственной тайной, поэтому страхование и перестрахование рисков, так или иначе связанных с космосом, осуществляется кругом специально отобранных компаний.

Страхование грузов — довольно удобный вид для осуществления "схем". В страховании грузов тарифы сопоставимы с тарифами "огневых" рисков, в то время как период страхования значительно меньше. Данный вид очень удобен для "схем", можно довольно быстро провести нужную операцию, а отследить сомнительное страхование практически невозможно. Другая проблема, характерная для данного вида — мошенничество, причем не только со стороны клиентов страховых компаний, но и со стороны самих цедентов, желающих получить с перестраховщика возмещение по событию, которого не произошло.

Российским перестраховщикам достается, в основном, перестрахование внутрироссийских перевозок. Экспортно-импортные операции преимущественно перестраховываются за рубежом. К тому же у большинства страховщиков имеется надежная западная облигаторная защита по страхованию грузов, что также несколько тормозит развитие данного сегмента российского перестрахования.

Страхование строительно-монтажных рисков также, в основном, уходит за рубеж. Здесь общепризнанным мировым лидером является Munich Re, конкурировать с которым российским перестраховщикам пока не по плечу.

Личные виды страхования наряду с автострахованием — те виды, в которых российские компании могут предложить адекватную перестраховочную защиту и конкурировать с иностранными перестраховщиками. Но в данном случае большинство договоров перестрахования заключаются таким образом, что ответственность перестраховщик несет только при достижении определенного уровня убыточности по виду у прямого страховщика. Этим отчасти объясняется низкий уровень выплат в перестраховании личных видов. Так, в 2005 году уровень выплат в перестраховании личных видов равнялся 19,7%. Вообще, договоры, основанные на принципе эксцедента убыточности, довольно распространены на российском рынке реального перестрахования. Но не следует забывать и о "сером" перестраховании, которое также присутствует на рынке. Доля реального сектора в перестраховании личных видов — 43%.

Таблица 2. Компании, собравшие наибольшие взносы по перестрахованию личных видов, 2005 год

№

п/п

|

Наименование |

Взносы по перестрахованию личных видов, млн. руб. |

Доля перестра-хования личных видов в портфеле, % |

Доля на рынке перестрахования личных видов, % |

Уровень выплат в перестрахо-вании личных вкладов, % |

| 1 |

"Олимпия" |

992.6 |

89.3 |

9.4 |

0.2 |

| 2 |

РАСО |

562.8 |

21 |

5.3 |

20.4 |

| 3 |

"Сити Гарант" |

552 |

9.8 |

5.2 |

3.4 |

| 4 |

"Фиделити Ре" |

543 |

32.5 |

5.1 |

44.5 |

| 5 |

УНИСО |

539.6 |

11.7 |

5.1 |

6.5 |

| 6 |

"ТНП-Гарант" |

537.8 |

8.3 |

5.1 |

0.9 |

| 7 |

Страховая и Перестраховочная Компания |

507.6 |

20.8 |

4.8 |

0 |

| 8 |

"Природа" |

449 |

23.2 |

4.2 |

8.4 |

| 9 |

Столичный Перестраховоч-ный Центр |

413.6 |

34.9 |

3.9 |

60.2 |

| 10 |

Европейская СК |

351.5 |

68.4 |

3.3 |

88.6 |

Согласно официальной статистике, взносы по страхованию ответственности на рынке прямого страхования составили 16,1 млрд., а в перестрахование российским компаниям было отдано почти 60% от этой суммы. Такое соотношение, помимо наличия "схем" объясняется тем, что иностранные перестраховщики практически не берут себе перестрахование подобных рисков (титульные риски, финансовые риски). Основные причины — несовершенство российского законодательства и непрозрачность подобных операций, что порождает специфичность данного вида и непонятность его для иностранных компаний. Таким образом, подобные риски перестраховываются, в основном, на внутреннем рынке. Но следует отметить, что в данном сегменте довольно велика доля нерискового страхования — 70%.

Таблица 3. Компании, собравшие наибольшие взносы по перестрахованию ответственности, 2005 год

№

п/п

|

Наименование |

Взносы по перестрахованию ответственности, млн. руб. |

Доля перестрахования ответственности в портфеле, % |

Доля на рынке перестрахования ответственности, % |

Уровень выплат в перестраховании ответственности, % |

| 1 |

"ТНП-Гарант" |

1 601,8 |

24.7 |

16.5 |

0 |

| 2 |

"Ингосстрах" |

1 119,4 |

36 |

11.5 |

73 |

| 3 |

"Форвард" |

820.5 |

18 |

8.4 |

0 |

| 4 |

Южнорусская ПК |

563.8 |

67.9 |

5.8 |

0 |

| 5 |

УНИСО |

447.8 |

9.7 |

4.6 |

0 |

| 6 |

"Сити Гарант" |

420.3 |

7.4 |

4.3 |

0 |

| 7 |

"Транссиб Ре" |

361.3 |

28.7 |

3.7 |

2.9 |

| 8 |

"Лексгарант" |

261.1 |

78.1 |

2.7 |

0.6 |

| 9 |

Ренессанс Перестрахование |

235.3 |

37.7 |

2.4 |

0 |

| 10 |

АПК Ре |

230 |

7.2 |

2.4 |

0 |

Перестрахование ОСАГО в России пока далеко от классического, о чем свидетельствует низкий уровень выплат — 27,7% в 2005 году. Пока убыточность ОСАГО не достигла крайних значений можно преобразовать полученные по ОСАГО страховые взносы в значительную прибыль, что запрещено законодательно. С помощью перестрахования происходит ускоренная трансформация взносов по ОСАГО. Отдав в перестрахование часть взносов по ОСАГО, страховщик в итоге получает обратно "свои" деньги (взносы по ОСАГО) в качестве тантьемы или иной выплаты (через оффшор). В результате та часть премий, которая по закону должна резервироваться, превращается в прибыль.

Таблица 4. Компании, собравшие наибольшие взносы по перестрахованию ОСАГО, 2005 год

№

п/п

|

Наименование |

Взносы по перестрахованию ОСАГО, млн. руб. |

Доля перестрахования ОСАГО в портфеле, % |

Доля на рынке перестрахования ОСАГО, % |

Уровень выплат в перестраховании ОСАГО, % |

| 1 |

Авиа Ре |

3 055,4 |

71 |

48.1 |

32.7 |

| 2 |

Национальная Экологическая СК |

1 429,8 |

100 |

22.5 |

30.9 |

| 3 |

Росгосстрах-Поволжье |

174.9 |

96.7 |

2.8 |

0 |

| 4 |

Росгосстрах-Центр |

155.7 |

95.4 |

2.5 |

0 |

| 5 |

Росгосстрах-Юг |

154.9 |

97.8 |

2.4 |

0 |

| 6 |

Росгосстрах-Столица |

147.7 |

56.1 |

2.3 |

0 |

| 7 |

Росгосстрах-Сибирь |

133 |

97 |

2.1 |

0 |

| 8 |

Росгосстрах-Северо-Запад |

123.2 |

87.4 |

1.9 |

0 |

| 9 |

Росгосстрах-Урал |

110.1 |

89.9 |

1.7 |

0 |

| 10 |

Отечество |

65.6 |

97 |

1 |

43.8 |

Еще один вариант: страховая компания, не имеющая лицензии на ОСАГО, через свою сеть продаж реализует полисы другой компании, с которой заключено соответствующее соглашение. Продав полис ОСАГО, компания без лицензии через механизм перестрахования получает страховую премию от страховщика с лицензией за вычетом "комиссионных" (своеобразное вознаграждение за обладание лицензией). Страховые резервы сформированы через перестрахование и компания без лицензии получила, таким образом, часть рынка ОСАГО, она будет не только отвечать за сформированные резервы, но и осуществлять выплаты по договору, который формально заключен с другой компанией. Подобный механизм порождает определенные риски, связанные с надежностью контрагентов, не обладающих лицензией, но осуществляющих реализацию полисов.

Подобные операции и составляют основной объем перестрахования ОСАГО. В европейских странах перестрахование CMPTL (аналог ОСАГО) занимает существенную часть рынка. Очевидно, что российский рынок должен прийти к такому же варианту, но произойдет это в том случае, если тарифы и лимиты ответственности по ОСАГО будут устанавливаться рынком, а не государством. Пока что установленный максимальный размер выплаты в 400 тыс. рублей не предусматривает активного участия перестраховщиков на рынке ОСАГО — такие суммы просто не логично перестраховывать. В то же время растет спрос на перестрахование всего портфеля ОСАГО по договорам эксцедента убыточности.

В 2005 году российские компании получили по договорам входящего перестрахования из-за рубежа порядка 7 млрд. рублей, что на 27% больше аналогичного показателя 2004 года. Всего с 2003 года поступления из-за рубежа выросли почти на 50%. По своей сути, перестрахование является международным видом деятельности и обойтись поступлениями только с внутреннего рынка нельзя, что осознали ведущие российские компании. А то, что премии из-за границы поступают российским компаниям, лишний раз доказывает их состоятельность и профессионализм. Уровень выплат, равный 40%, показывает, что перестрахование рисков из-за рубежа в России в основном не является "схемным" бизнесом.

Рисунок 4. Структура поступления перестраховочной премии из-за рубежа в 2005 году, %[8]

Вполне логично, что основным направлением деятельности российских компаний за рубежом являются страны СНГ, на которые приходится 42% совокупного объема входящего перестрахования из-за пределов Российской Федерации. Российский рынок страхования превосходит остальные размеры рынков стран СНГ, как по абсолютным показателям, так и по качественному содержанию. Фактически, на территории СНГ ни в одной из стран за исключением России не сформирован национальный рынок перестрахования. А российские компании обладают не только возможностью дальнейшего размещения рисков на западе (та функция, которую должны выполнять перестраховочные брокеры), но и собственными емкостями, которые значительно превосходят емкости внутренних рынков стран СНГ.

Еще одной особенностью входящего перестрахования из-за рубежа является то, что значительные потоки подобного перестрахования поступают в России от дочерних компаний отечественных страховщиков — приблизительно 40%. Вследствие невысокого странового рейтинга Российской Федерации основная часть международных потоков перестраховании проходит мимо российских перестраховщиков. Поэтому наиболее привлекательными направлениями развития на данный момент для отечественных компаний являются рынки развивающихся стран, чей страновой рейтинг сопоставим с российским либо ниже его. Заняв определенные позиции на рынках этих стран сейчас, можно в будущем, по мере развития местных рынков, получать стабильные потоки входящего перестрахования и иметь налаженные связи с иностранными партнерами. Конкурировать с крупнейшими международными перестраховщиками на развитых рынках на данный момент практически невозможно, поэтому следует развивать бизнес в тех странах, рынки которых пока в силу объемов не слишком интересуют крупнейших игроков международного перестрахования. К таковым помимо стран СНГ можно отнести страны Юго-Восточной Азии (Корея, Малайзия, Китай, Индия), а также страны, где крупные российские промышленные холдинги имеют свои имущественные интересы.

Страны Восточной Европы, несмотря на географическую близость к России, в силу определенных политических особенностей, вызванных влиянием Евросоюза, не предоставляют возможности для активной работы российским компаниям. Даже внутри СНГ в силу различных ограничений нашим компаниям сложно вести полноценную деятельность. Так, например, не до конца ясна будущая позиция Казахстана относительно присутствия на национальном рынке российских компаний. При введении серьезных рейтинговых ограничений российские компании окажутся отрезанными от казахстанского рынка. Между тем объемы перестрахования, принятого из Казахстана российскими компаниями составляют порядка 730 млн рублей. А для самих страховых компаний Казахстана Россия является основным направлением перестраховочных операций — 20,3% страховых премий, переданных в перестрахование казахскими страховщикам, пришлось на российские компании. Остальные страны на постсоветском пространстве также стараются ограничить потоки перестрахования за рубеж, как с помощью введения рейтинговых ограничений, так и методами дополнительного налогообложения операций трансграничного перестрахования.

Несмотря на все сложности, российские компании наращивают свое присутствие на рынках стран СНГ. Прежде всего, это относится к лидерам реального рынка перестрахования — "Ингосстраху", "Москве Ре", "КапиталЪ Ре". Отечественные компании на этих рынках могут предложить лучший сервис, чем мировые перестраховщики. Для отечественных компаний важен каждый зарубежный клиент, в то время как для лидеров мирового рынка страны с незначительными объемами страховых рынков менее привлекательны.

Существенные ограничения на деятельность российских компаний за рубежом накладывает отсутствие серьезного международного рейтинга. Для полноценного выхода на международный рынок нужны две составляющие — капитал и рейтинг. Причем рейтинг желательно иметь на уровне BBB от одного из международных агентств. На данный момент суверенный рейтинг России находится на уровне BBB по классификации Standard & Poors. При этом при оценке страховых и перестраховочных компаний международные агентства ссылаются на высокий риск отрасли страхования в России. Таким образом, в ближайшем будущем наши перестраховщики пока не смогут получить серьезный рейтинг. На данный момент рейтинг BB от Standard & Poors имеет "Ингосстрах". Среди перестраховщиков рейтинг B+ имеют "Москва Ре" и "Ресо Ре". С таким рейтингом наши компании могут работать только на развивающихся рынках.

3. Проблемы перестрахования и пути их решения

Сложность ситуации на отечественном страховом рынке и, прежде всего, недостаточная развитость, неустойчивость и неудовлетворительные темпы роста клиентской воспроизводственной базы реального страхования обусловливают проблемы развития отечественного перестрахования. В условиях ограниченности клиентской базы отечественных страховщиков рост капитализации отечественных поставщиков перестраховочных услуг и увеличение ёмкости размещаемых за рубежом перестраховочных программ защиты их портфелей приводят к обострению конкурентной борьбы за передел узкого рынка. Это ведёт к демпингу, к снижению эффективности перестраховочных операций и, в конечном счёте, - к подрыву доверия к отечественному перестрахованию в целом, что, в свою очередь, существенно ограничивает возможности импортозамещения в перестраховочной деятельности. Значительное падение показателей российского перестраховочного рынка в 2006 г. (на 20% по сравнению с 2005 г.) в немалой степени обусловлено этими объективными причинами и является отражением остроты проблем, которые испытывает реальное прямое страхование в нашей стране вследствие сохраняющейся узости этого рынка. Очевидно, что отечественный перестраховочный рынок нуждается в расширении своей воспроизводственной базы за счёт вовлечения в сферу своего обслуживания новых групп потребителей.

Проблемы, обусловленные недостаточной развитостью экономических основ современного отечественного перестрахования и, прежде всего, - его воспроизводственной базы, усугубляются недостатками в сфере государственного управления перестраховочной деятельностью.

Прежде всего, следует отметить недостатки в области регулирования перестраховочных операций. В настоящее время, вследствие необоснованного подхода налоговых органов к вопросу формирования резерва заявленных убытков (РЗУ) по договорам перестрахования возникла серьёзная угроза устойчивости отечественных поставщиков перестраховочных услуг, их способности выполнять обязательства перед своими клиентами. Реализация такого подхода способна подорвать надёжность и инвестиционную привлекательность российских перестраховщиков и, фактически, привести к гибели перестраховочного сектора отечественного страхового рынка.

На рынке всё более остро заявляет о себе проблема кумуляции рисков при осуществлении перестраховочных операций. По мере развития страховых и перестраховочных отношений её актуальность будет нарастать. Эта проблема, также как и проблема «кассового убытка», требует согласованных действий участников рынка и, возможно, нормативного регулирования со стороны государства.

Несмотря на положительные сдвиги, ставшие заметными в последние годы, по-прежнему остаётся актуальной проблема использования перестраховочных операций для целей налогосбережения.

Современное страховое и налоговое законодательство накладывает необоснованные ограничения на деятельность перестраховочных брокеров. Это, в свою очередь, сдерживает развитие перестраховочной деятельности, усугубляет проблему ограниченности воспроизводственной базы отечественного перестрахования.

Помимо необходимости адекватного регулирования перестраховочной деятельности, особенно остро в настоящее время стоит задача эффективного стимулирования развития отечественного перестрахования в рамках целенаправленной государственной политики поддержки отечественных поставщиков перестраховочных услуг. Вопросам стимулирования страховой и перестраховочной деятельности в нашей стране органами государственного управления до сих пор уделялось недостаточное внимание.

Дальнейшее развитие рынка перестрахования будет происходить синхронно с ростом капитализации отрасли и развитием сектора прямого страхования. Сейчас по различным оценкам уровень проникновения страхования в России не превышает 10%, что означает наличие значительного потенциала роста. К тому же на рынке страхования сейчас практикуется принцип "недострахования", когда объекты страхуются не на полную стоимость. По мере роста количества застрахованных объектов и страховых сумм будет происходить и постепенный рост российского перестрахования. А с увеличением капитализации отдельных компаний возрастут и собственные удержания перестраховщиков, что, несомненно, даст толчок к развитию всего рынка.

Появления новых сильных игроков на рынке перестрахования ожидать не стоит. Новой компании на рынке сложно добиться признания в силу неизвестности бренда, а значительных объемов инвестиций в новые компании ожидать не стоит. Рост числа профессиональных игроков на рынке может произойти только за счет появления дочерних структур страховых компаний.

Говоря об отдельных видах перестрахования, можно утверждать, что рост ожидается во всех сегментах реального рынка. По оценкам "Эксперт РА", рост рынка реального перестрахования в ближайшие годы составит порядка 10-15% в год. При этом рост, в основном, будет происходит в сегментах перестрахования имущественных рисков (огневые риски, морское и воздушное каско, грузы) и рисков по ответственности. Рынок перестрахования личных видов и автокаско будет расти медленнее рынка перестрахования в целом.

В перспективе, определенный рост рынку перестрахования может дать введение закона "Об обязательном страховании гражданской ответственности за причинение вреда при эксплуатации опасного объекта", но многое будет зависеть от окончательного варианта данного законопроекта. Но сейчас очевидно одно — без перестрахования данный вид обойтись не может, а потенциальный объем нового сегмента рынка составит порядка 1 млрд. долларов страховых взносов. При этом определенная часть потоков перестрахования будет уходить за рубеж — в России очень крупные риски, размер ответственности по которым будет зависеть исключительно от решения законодательных органов, просто невозможно будет перестраховать. В случае создания специализированного пула страховщиков ОПО, что весьма вероятно, значительная часть перестрахования рисков будет распределяться среди участников пула, что, с одной стороны, даст определенный рост рынку перестрахования. Но, с другой стороны, это будет рост перестрахования для универсальных страховщиков, а специализированные перестраховочные компании, скорее всего, будут получать незначительные потоки взносов.

Также роста рынка перестрахования следует ожидать в сегменте страхования предприятий малого и среднего бизнеса. А вот рынок перестрахования рисков по страхованию жизни российские компании могут потерять. Согласно закону "Об организации страхового дела в Российской Федерации" не подлежит перестрахованию риск страховой выплаты по договору страхования жизни в части дожития застрахованного лица до определенного возраста или срока, либо наступления иного события. Остается перестраховывать только договоры на случай смерти. Пока рынок страхования жизни не очень развит на территории России, но потенциал данного сегмента огромен. Это понимают не только отечественные страховщики, но и иностранцы, активно наращивающие своё присутствие в сегменте страхования жизни. По мере развития страхования жизни возникнет необходимость и в перестраховании подобных рисков. На западных рынках подобное перестрахование существует. Несомненно, что и Россия придет к такому варианту. Но высока вероятность, что к тому времени рынок страхования жизни окажется в руках иностранных компаний, а, следовательно, и перестрахование будет уходить за границу. К сожалению, российские перестраховщики пока не обладают опытом и технологиями перестрахования договоров по страхованию жизни просто в силу отсутствия самого рынка.

В развитых странах перестрахование выводится из-под жесткого контроля государственных органов. Перестрахование — это рынок где профессионалы работают с профессионалами на основе общепринятых стандартов ведения дела. Россия в этом плане не является исключением. Надзор со стороны государства за перестрахованием на порядок мягче, чем за рынком прямого страхования. А сами перестраховщики руководствуются общепринятыми правилами делового оборота.

Основной задачей надзорных органов должно стать очищение отрасли от "схем". Надзор четко обозначил свою позицию по отношению к компаниям с низким уровнем выплат, и в дальнейшем следует ожидать сокращения числа номинальных участников рынка. А рост официальных показателей будет незначительным — не более 5% в год. А в случае ужесточения контроля за перестраховочными организациями со стороны ФССН, объемы совокупной премии могут даже сократиться, как это произошло со страхованием жизни.

Серьезным фактором дальнейшего развития отрасли страхования и перестрахования станет введение новых Правил по размещению резервов и Требований к составу собственных средств. Введение первого нормативного акта позволить повысить общий уровень надежности рынка, избавив его от сомнительных компаний. А требования к размещению собственных средств позволять более жестко контролировать наполнение уставных капиталов компаний. В результате — на рынке страхования и перестрахования должны остаться только надежные участники, чьи активы и капитал будут состоять из надежных и ликвидных инструментов, а не в пустых ценных бумагах.

К основным проблемам отрасли следует отнести низкую капитализацию, невысокий уровень прозрачности и отсутствие приемлемых международных рейтингов.

Без решения данных проблем дальнейшее развитие отрасли невозможно. Отдельные компании уже сейчас могут привлекать инвестиции, но отрасль в целом пока недостаточно прозрачна и непонятна для инвесторов. Чтобы вывести российские перестрахование на новый уровень развития необходимо сначала очистить рынок от всевозможных разновидностей "серого" перестрахования — этим должна заняться ФССН. Вторая важная — задача повышение транспарентности отрасли — это зависит уже от самих перестраховщиков. Определенную пользу может принести введение стандартов МСФО в перестраховании, так как нынешняя система российской бухгалтерской отчетности не в полной мере соответствует мировым требованиям. После этого российский рынок перестрахования станет более понятным и открытым не только для инвесторов, но и для международных партнеров.

Заключение

Перестрахование является необходимой составляющей страхового рынка. Возможны дискуссии по поводу правового оформления перестраховочных операций: является ли это особой формой страхования и требует ли такого же оформления договора или перестрахование - совершенно особые отношения среди «клуба страховщиков», связанные с перераспределением страховых рисков на качественно ином уровне международного страхового хозяйства. Перестрахование в еще большей степени, чем само страхование, раскрывает сущность отношений по перераспределению риска среди участников страховых отношений, когда страховой случай, произошедший, например, в Калифорнии, может привести к катастрофическим последствиям для финансовой устойчивости страховщика в Мюнхене или в Москве.

Перестраховщик принимает на себя обязанности в той или иной форме участвовать в обеспечении страховых выплат. Легко заметить, что при этом роль перестраховщика в выполнении первым страховщиком обязательств по договору очевидна, а в случае значительного размера цессии - делается определяющей. Поэтому с развитием мирового страхового и перестраховочного хозяйства все более острым становится вопрос о надежности перестраховочных операций и оценок платежеспособности перестраховщика. Главная сложность в решении этой задачи состоит в том, что границы перестраховочного рынка намного шире рамок национального законодательства, так как в одном перестраховочном договоре могут принимать участие перестраховщики расположенные в Англии, США и Германии - странах, в каждой из которых существуют известные национальные особенности в страховом законодательстве о платежеспособности страховщика.

В общем и целом, необходимо отметить, что в России еще не сформировалась законодательная база четко регулирующая перестраховочную деятельность. Скорее всего, с ростом объемов страхового рынка, и, следовательно, объемов перестраховочных операций, экономические реалии вынудят разработать такую нормативную базу.

Список литературы

1. Гражданский кодекс РФ. Проспект, 2007 г. – 560 с.

2. N 287-ФЗ «Об организации страхового дела в РФ» от 29 ноября 2007 г.

3. «Условия лицензирования страховой деятельности на территории РФ» от 12.10.1992 №02-02/4

4. Абрамов В.Ю. Страхование: теория и практика. – М.: Волтерс Клувер, 2007. – 512 с.

5. Артамонов А. Практика непропорционального перестрахования. М., 2000.

6. Архипов А.П. – доцент эк. наук, директор Учебно-методического центра ООО «Холдинговая компания «Росгосстрах»». Учебное пособие. – М.:, 2003, с.432.

7. Балабанов И.Т., Балабанов А.И. Страхование. Серия «Учебники для вузов». Спб: Питер, 2002, с.256.

8. Басаков М.И. Страховое дело в вопросах и ответах: Учебное пособие для студентов экономических вузов и колледжей. Серия «Учебники, учебные пособия». Ростов н/Д: Феникс, 1999, с.576.

9. Басаков И.И. Страхование: 100 экзаменационных ответов. Экспресс-справочник для студентов вузов. – М.: ИКЦ «Март», Ростов н/Д: Издательский центр «МарТ», 2003, с.256.

10. Басаков М.И. Страховое дело. Курс лекций. – М.: Издательство «ПРИОР», 2001.

11. Бланд Д. Страхование: принципы и практика. Пер. с англ. М., 1998.

12. Брагинский М.И. Договор страхования. М., 2000.Вержбицкая П.В. Некоторые теоретические аспекты перестрахования. «Финансы», 1998, № 12, С. 34-37.

13. Воблый К.Г. Основы экономии страхования. М., 1995.

14. Дедиков С. Договор перестрахования. «Юридический мир», 1997, № 4, С. 41-44.

15. Дедиков С. Законодательное регулирование договора перестрахования в России и Беларуси. «Белорусский страховой бюллетень», 2001(апрель), № 4, С. 6-7, 12-14.

16. Дедиков С. Проблемы перестрахования. «Юрист», 2001, № 21, С. 2.

17. Дедиков С. Российская модель перестрахования. «Страховое дело Belarus», 2002, № 2, С. 12-13.

18. Дедиков С. Стандартные оговорки в перестраховании. «Бизнес-адвокат», 2002, № 11, С. 8-9.

19. Деева А.И. Финансы: Учебное пособие / А.И. Деева. – 2-е изд. перераб. и доп. – М.: Издательство «Экзамен», 2004, с.416.

20. Денисова И.П. Страхование. – М.: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2007. – 240 с.

21. Диланчан Т. Страховое дело в РФ. «Экономика и жизнь», 1995, №37

22. Дэвид Бланд Страхование: принципы и практика. М.: «Финансы и статистика», 2000.

23. Зайцева М.А., Литвинова Л.М., Урупин А.В. Страховое дело: Учебное пособие. – М.: БГУ, 2001.

24. Клоченко Л., Мюллер П. О договоре перестрахования. “Страховое дело”, 1995, № 1, С. 47-60.

25. Колесников Н. Непропорциональное перестрахование: перспективы развития в России. “Страховое дело”, 1997, № 9, С. 44-47.

26. Коломина Е.В., Шахова В.В. Словарь страховых терминов. М.: «Финансы и статистика», 1992.

[1]

Свиридов О.Ю. Финансы, денежное обращение, кредит. Серия «Высший балл». Ростов-на-Дону: Феникс, 2003, с.256.

[2]

Балабанов И.Т., Балабанов А.И. Страхование. Серия «Учебники для вузов». Спб: Питер, 2002, с. 432

[3]

Свиридов О.Ю. Финансы, денежное обращение, кредит. Серия «Высший балл». Ростов-на-Дону: Феникс, 2003, с.256

[4]

Источник: ФССН

[5]

Источник: ФССН

[6]

Источник: расчеты "Эксперт РА"

[7]

Источник: ФССН

[8]

Источник: данные компаний, расчеты "Эксперт РА"

|