Первичный рынок производных ценных бумаг

Введение. 3

1. Рынок производных ценных бумаг и его участники. 5

2. Основные виды производных ценных бумаг. 8

§ 2.1. Форвардные контракты.. 8

§ 2.2. Фьючерсные контракты.. 13

§ 2.3. Опционные контракты.. 18

3. Ключевые проблемы развития рынка ценных бумаг в РФ.. 23

Заключение. 29

Библиографический список. 32

П

оявление и распространение производных ценных бумаг связано с поиском таких инвестиционных стратегий, которые обеспечивали бы не только получение дохода, но и страхование от рисков при неблагоприятном изменении цен, т.е. с решением проблемы оптимального размещения свободных денежных средств.

В настоящее время рынок производных финансовых инструментов является одним из наиболее динамично развивающихся сегментов финансового рынка в мире.[1]

Мощный импульс развитию валютного и фондового международных рынков дали такие факторы, как переход к плавающим валютным курсам, ослабление государственного регулирования в финансовой сфере, продолжающийся быстрый рост международной торговли товарами и услугами, достижение нового уровня в компьютерной и телекоммуникационной технологии и другие процессы. Инвестиционные операции стали действительно международными, а зарубежное инвестирование связано с повышенными рисками - риском изменения курса валюты, риском роста/падения процентных ставок по вкладам, риском колебания курсов акций и т.п., следовательно, возникла потребность в развитии рынка производных финансовых инструментов, который бы обеспечивал страхование этих рисков.

Многообразие форм операций с производными финансовыми инструментами, постоянное совершенствование практики биржевой и внебиржевой торговли создают основу для эффективного функционирования рыночного механизма, сбалансирования рынка, снижения затрат на приобретение и реализацию продукции. Даже в условиях заметных колебаний рыночных цен операции c производными ценными бумагами позволяют фирмам планировать свои издержки и прибыль на достаточно большие периоды, разрабатывать стратегию развития компаний с регулируемым риском, гибко сочетать различные формы инвестиций, снижать свои расходы на финансирование торговых операций.

Реклама

Рынок производных ценных бумаг в России имеет короткую историю и, по сравнению с западным, развит недостаточно. К основным проблемам применения производных финансовых инструментов в России относят:[2]

- правовые и налоговые проблемы, проблемы бухгалтерского учета;

- проблемы регулирования профессиональной деятельности на рынке;

- несовершенство инфраструктуры рынка;

- состояние рынка и спектр торгуемых инструментов.

На уровне конкретных компаний появляются и частные причины, такие, как слабое представление о свойствах и механизме различных производных инструментов, основах организации ведения и сопровождения сделок, трудности в оценке результата хеджирования, начального и остаточного риска и, наконец, отсутствие понимания и одобрения руководства.

Ценные бумаги можно разделить на два класса – основные и производные, или деривативы.[3]

К последнему классу относятся такие ценные бумаги, в основе которых лежат основные ценные бумаги и другие активы, а цены на них зависят от изменения цен на базисные активы. То есть, если изменяются цены на нефть, изменяются цены и на фьючерсные, форвардные, опционные и т.д. контракты, в основе которых лежит нефть.

По сравнению с основными ценными бумагами, производные ценные бумаги являются более гибкими инструментами. Согласно определению Комитета по разработке международных стандартов бухгалтерского учета2, производным финансовым инструментом является финансовый инструмент:

а) истинная стоимость которого изменяется в ответ на изменение определенной процентной ставки, стоимости ценной бумаги, цены торгуемого на бирже товара, курса валюты, ценового или процентного индекса, кредитного рейтинга или кредитного индекса и прочих подобных показателей;

б) приобретение которого не требует первоначально никаких или требует значительно более низких инвестиций по сравнению с прочими инструментами, которые имеют подобную доходность и подобную реакцию на изменение рыночных условий;

в) который будет реализован в будущем.

Основываясь на данном определении, можно выделить следующие свойства производных инструментов:[4]

1. Цены производных инструментов основываются на ценах базисных активов.

2. Операции с производными финансовыми инструментами позволяют получать прибыль при минимальных инвестиционных вложениях.

3. Производные инструменты имеют срочный характер. Теоретически деривативные контракты можно ввести на каждый продукт так же, как и выписать страховой полис на любое событие жизни. Это и происходит в реальности. Есть деривативы на сельскохозяйственную продукцию, валюту, индексы, результаты спортивных событий, поставки электроэнергии. Среди последних нововведений - контракты на погоду, пользователями которых являются, например, поставщики и потребители топливной нефти.

Реклама

Мировой рынок производных инструментов является неотъемлемой частью глобального финансового рынка. Существуя более 150 лет, этот рынок стал развиваться особенно быстрыми темпами с начала 70-х годов XX в. после либерализации мировой финансовой системы и перехода к плавающим валютным курсам. Будучи ранее исключительно биржевым, рынок деривативов в настоящее время развивается в двух формах – биржевого и внебиржевого рынков. Конкуренция биржевого и внебиржевого секторов послужила дополнительным стимулом к развитию рынка производных инструментов. Создание, наряду со стандартными биржевыми контрактами, рынка внебиржевых контрактов с индивидуальными условиями существенно расширило возможности участников рынка и финансовых менеджеров по страхованию рисков.

Развитие рынка деривативов во многом определяется происходящими изменениями на рынках базовых активов, изменением их относительной роли. Так, 20-кратный рост объема торгов на фондовом рынке за последние 10 лет повлек за собой столь же бурное развитие рынка стандартных контрактов на акции и фондовые индексы.

Основными тенденциями рынка производных финансовых инструментов являются:

· глобализация и связанное с ней резкое обострение конкуренции;

· существенный рост рынка и либерализация его регулирования;

· расширение спектра торгуемых инструментов и изменение их относительной роли, а также существенное расширение состава участников;

· применение новых технологий и переход к системам электронной торговли;

· преобладание в целом внебиржевого рынка над биржевым;

· доминирование валютных контрактов в обороте внебиржевого рынка;

· доминирование процентных контрактов на биржевом рынке (основной тип контрактов – фьючерсы и опционы на государственные облигации и депозитные ставки).

Производные инструменты в настоящее время используются широким кругом участников рынка, а именно:[5]

· индивидуальными инвесторами, для которых инструменты рынка деривативов, в частности, опционы, привлекательны из-за малого объема требуемых инвестиций;

· институциональными инвесторами для хеджирования портфелей и альтернативных денежному рынку вложений капитала;

· государственными финансовыми учреждениями и частными предприятиями с целью хеджирования вложений;

· банками и другими финансовыми посредниками, а также частными предприятиями для стратегического риск-менеджмента и спекуляций;

· инвестиционными фондами для увеличения эффективности вложений;

· хедж-фондами для увеличения дохода путем использования инструментов с большим "плечом" и с высоким потенциальным доходом;

· трейдерами по ценным бумагам для получения дополнительной информации о рынках базовых активов.

О

снова для существования производных инструментов – будущая неопределенность.

Форвардная сделка – это сделка между двумя сторонами, условия которой предусматривают обязательную взаимную одномоментную передачу прав и обязанностей в отношении базисного актива с отсроченным сроком исполнения договоренности от даты договоренности. Такая сделка, как правило, оформляется в письменном виде.[6]

Предметом соглашения могут выступать различные активы – товары, акции, облигации, валюта и т.д. Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива, в том числе для страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Форвардный контракт может также заключаться с целью игры на разнице курсов базисного актива.

При заключении форвардного контракта стороны согласовывают цену, по которой будет исполнена сделка. Данная цена называется ценой поставки. Она остается неизменной в течение всего времени действия форвардного контракта.

В связи с форвардным контрактом возникает еще понятие форвардной цены. Для каждого момента времени форвардная цена для данного базисного актива – это цена поставки, зафиксированная в форвардном контракте, который был заключен в этот момент. При определении форвардной цены актива исходят из посылки, что вкладчик в конце периода должен получить одинаковый финансовый результат, купив форвардный контракт на поставку актива или сам актив. В случае нарушения данного условия возникает возможность совершить арбитражную операцию. Если форвардная цена выше (ниже) спот-цены актива, то арбитражер продает (покупает) контракт и покупает (продает) актив.

При заключении форвардной сделки сторона, открывшая длинную позицию, надеется на дальнейший рост цены базисного актива. При повышении цены базисного актива покупатель форвардного контракта выигрывает, а продавец проигрывает, и наоборот. Выигрыш и потери по форвардной сделке реализуются только после истечения срока контракта, когда происходит движение денежных средств и активов.

Заключение форвардного контракта не требует от контрагентов каких-либо расходов за исключением возможных комиссионных, связанных с оформлением сделки, если она заключается с помощью посредников. Несмотря на то, что форвардный контракт предполагает обязательность исполнения, теоретически контрагенты не застрахованы от неисполнения обязательств со стороны своего партнера в силу, например, банкротства или недобросовестности одного из участников сделки. Поэтому, прежде чем заключить сделку, партнерам следует выяснить платежеспособность и добросовестность друг друга.

Отсутствие гарантий исполнения форвардного контракта в случае возникновения соответствующей конъюнктуры для одной из сторон является недостатком форвардного контракта. Другим недостатком форвардных контрактов является их низкая ликвидность.

Форвардные сделки заключаются вне бирж на неорганизованных рынках. Все условия сделки – сроки, цена, гарантии, санкции – оговариваются сторонами: поскольку форвардная сделка, как правило, преследует действительную поставку соответствующего актива, то контрагенты согласовывают удобные для них условия. Таким образом, форвардный контракт не является стандартным по своему содержанию. Считается, что вследствие этого вторичный рынок для форвардных контрактов или очень узок, или вовсе отсутствует, так как трудно найти какое-либо третье лицо, интересы которого в точности соответствовали бы условиям данного контракта, изначально заключенного в рамках потребности первых двух лиц.

На самом деле степень ликвидности форвардного рынка напрямую зависит от степени ликвидности базисного актива. Для некоторых базисных активов – для небиржевых товаров, для непрошедших листинг корпоративных ценных бумаг – он будет узким и неликвидным, для других, наоборот, ликвидным, например, для валюты, государственных ценных бумаг. При ликвидности базисного актива договоренность, оформленная форвардным контрактом, также может быть ликвидной. Для этого стороны предусматривают возможность передачи контракта третьим лицам в течение срока действия договоренности.

Таким образом, можно говорить о купле-продаже форвардных контрактов, в основе которой все же лежит купля-продажа базисного актива.[7]

Если форвардный контракт продается на вторичном рынке, то он приобретает некоторую цену, поскольку возникает разница между ценой поставки и текущей форвардной ценой. Форма форвардной кривой – зависимости цен срочных контрактов от их срока – значительно влияет при этом на поведение участников спот рынка.

Когда цены контрактов с более дальним сроком исполнения выше цен ближних контрактов, рынок находится в состоянии contango. Форма кривой цен в этом случае позволяет сделать вывод об ожидаемом повышении цен на базисный актив в будущем, а прибыльность стратегии покупок и удержания товара стимулирует покупателей и приводит к росту запасов, при этом величина межвременного спрэда должна быть сопоставима со стоимостью хранения товара.

Если цены дальних контрактов ниже цен ближних, т.е. кривая срочных цен является инвертированной, рынок находится в состоянии backwardation. Такая форма кривой приводит к тому, что накопление запасов становится убыточным для компаний, что ведет к их сокращению.

В качестве разновидности краткосрочного форвардного контракта выступают пролонгационные сделки "репорт" (репо) и "депорт" (обратного репо).

Гораздо реже на рынке встречается депорт – операция, обратная репорту. К этой сделке прибегает "медведь" - профессионал, играющий на понижение, – когда курс ценной бумаги не понизился или понизился незначительно и он рассчитывает на дальнейшее понижение курса. Депорт применяется и в том случае, когда необходима поставка ценных бумаг своему контрагенту, а у брокера или дилера данных бумаг нет в наличии. Тогда он прибегает к депорту для выполнения своих обязательств.

Обратное репо – это соглашение о покупке бумаг с обязательством продажи их в последующем по более низкой цене. В данной сделке лицо, покупающее бумаги по более высокой цене, фактически получает их в ссуду под обеспечение денег. Второе лицо, предоставляющее кредит в форме ценных бумаг, получает доход (процент за кредит) в сумме разницы цен продажи и выкупа бумаг.[8]

Ф

ьючерсная сделка (фьючерс) – сделка, заключаемая на бирже на стандартизованное количество/сумму базисного актива или финансового инструмента определенного качества со стандартизованными сроками исполнения сделки. При совершении сделки продавец контракта берет на себя обязательство продать, а покупатель –купить базисный актив или финансовый инструмент в определенный срок в будущем по цене, фиксируемой в момент сделки. Можно сказать, что стандартизованный форвард на бирже становится фьючерсом[9]

.

В отличие от форварда, биржа берет на себя разработку правил торговли фьючерсами. Объектом фьючерсной сделки выступает не биржевой товар, а биржевой контракт, который предусматривает куплю-продажу строго согласованного количества товара установленного сорта с минимально допустимыми отклонениями. Условия фьючерсного контракта стандартны. Все фьючерсные контракты имеют контрактную спецификацию, представляющую собой юридический документ, фиксирующий количество базисного актива, его качество или свойства, сроки поставки, сроки действия контракта, правила установления котировок и т.д. Наличие данного документа при торговле фьючерсными контрактами обязательно. Он дает возможность участникам рынка установить единообразное понимание деталей контракта.

Поскольку в целях стандартизации размер контрактов на конкретный актив имеет определенную величину, при заключении фьючерсной сделки указывается, на какое количество контрактов актива она распространяется. Кроме числа контрактов, участники сделки договариваются и о цене контрактов.

Фьючерсная цена – это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей рыночной цены (цены-спот) для соответствующего актива. Разница между ценой-спот и фьючерсной ценой на данный актив называется "базисом". В зависимости от того, выше фьючерсная цена или ниже цены-спот, базис может быть положительным или отрицательным. При одной цене фьючерсного контракта на определенный срок существует множество наличных цен на базисный товар в зависимости от его качества, места поставки. Следовательно, может существовать множество базисов для одного товара в одно время.

Факторов, влияющих на размер базиса, довольно много, но основные -это спрос и предложение на определённый период, объёмы переходящих запасов, прогноз на производство продукции в текущем году, предложение и спрос на аналогичную продукцию, экспорт и импорт товаров, наличие мощностей для хранения, транспортные расходы, расходы на страхование, сезонность и ряд других факторов.

Фьючерсные контракты высоколиквидны, для них существует широкий вторичный рынок, поскольку по своим условиям они одинаковы для всех инвесторов. В то же время стандартный характер условий контракта может оказаться неудобным для контрагентов. Например, им требуется поставка некоторого товара в ином количестве, в ином месте и в другое время, чем это предусматривается фьючерсным контрактом на данный товар. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты. В связи с этим заключение сделки, как правило, имеет своей целью не реальную поставку (прием) актива, а хеджирование позиций контрагентов или спекуляцию, т.е. игру на разнице цен.

В большинстве случаев закрытие позиции по фьючерсным контрактам осуществляется не поставкой актива, а путем совершения офсетной сделки, т.е. путем выплаты (получения) разницы между ценой, обозначенной в контракте в момент его заключения, и ценой, по которой этот же товар или финансовый инструмент может быть приобретен в данный момент.

Офсетная сделка – это противоположная сделка, т.е. продавец должен купить, а покупатель – продать контракт.[10]

Абсолютное большинство позиций инвесторов по фьючерсным контрактам ликвидируется ими в процессе действия контрактов с помощью офсетных сделок и только менее 1% контрактов в мировой практике заканчиваются реальной поставкой. Хотя на сделки, завершающиеся поставкой товара, приходится чрезвычайно малая часть биржевого/внебиржевого оборота, возможность поставки товара и сама поставка выполняют важную экономическую функцию - обеспечивают связь фьючерсного рынка с рынком реального товара.

Исполнение фьючерсного контракта гарантируется расчетной палатой биржи посредством взимания залогов с участников торгов под открытие позиций. При открытии позиции лицо (как с длинной, так и короткой позициями) обязано внести некоторую сумму в качестве залога. Данная сумма носит название начальной маржи, или депозита, а счет, на который вносится залог – маржевый счет. Как правило, размер начальной маржи составляет 2-10% стоимости актива, лежащего в основе контракта, но при резких колебаниях цен она может возрастать. Размер депозита фиксируется на каждой бирже различным и может пересматриваться только при существенных изменениях уровня цен или угрозе таких колебаний. Перед наступлением срока поставки депозит может достигать 100% стоимости контракта. Малый начальный размер депозита способствует притоку капиталов в биржевую торговлю, обеспечивая ликвидность рынка, а большой – финансовую устойчивость биржи.

Система финансовых гарантий и сборов, определяемая правилами фьючерсной торговли, легла в основу так называемого "эффекта рычага". Инвестирование во фьючерсный контракт лишь нескольких процентов от цены базисного актива в виде депозита позволяет получить доход от роста курсовой стоимости, аналогичный доходу, полученному от инвестирования всей суммы на спотовом рынке.

Рычажное воздействие в результате незначительного вложения может уже при небольших колебаниях обеспечить сверхприбыли, но не исключает и убытков. Если ситуация на рынке развивается в направлении, противоположном ожидаемому, рычаг действует отрицательно. Незначительный залог уже недостаточен для балансировки разницы между первоначальным и действующим курсом. Поэтому появляются требования о внесении дополнительного взноса, или контракт продается с убытком.

В сделках с фьючерсными контрактами риск непредсказуем. Так, при занятии длинной позиции риск, т.е. размер убытков, не ограничен, так как цена фьючерса может упасть до нуля. Но и возможность получения прибыли не ограничена, потому что цены на базисный актив могут расти до бесконечности. Аналогично форвардным контрактам при росте в дальнейшем фьючерсной цены покупатель контракта выигрывает, а продавец проигрывает. Напротив, при понижении фьючерсной цены выигрывает продавец контракта, а покупатель проигрывает.[11]

Главным различием между форвардным и фьючерсным контрактами (кроме того, что фьючерсный контракт стандартизован и обращается на организованных рынках, в то время как форвардный контракт на внебиржевом рынке) является необходимость регулярно (часто ежедневно) отслеживать рыночную стоимость своей фьючерсной позиции1. Это означает, что если стоимость контракта стала отрицательной, то короткая позиция должна компенсировать разницу в денежных средствах. Если разница положительная, то ее должна компенсировать длинная позиция.

На ряде бирж, особенно в США, принята двухуровневая система маржи. Вводится еще один уровень маржи – поддерживающая маржа, который обычно устанавливается в размере 3/4 от начальной маржи.[12]

При первоначальном занятии позиции член биржи должен внести начальную маржу в обычном порядке. Однако требования по выплате маржи могут возникнуть только тогда, когда сумма на маржинальном счете окажется ниже поддерживающей маржи - лишь в этом случае член биржи должен восстановить баланс до уровня начальной маржи. Таким образом, биржа не настаивает на том, чтобы сумма на маржевом счету поддерживалась на уровне начальной маржи, а допускает колебания этой суммы в пределах от поддерживающей до начальной маржи. Такой порядок во много раз уменьшает число маржинальных платежей, которые приходится производить членам биржи (особенно, в случае колебаний фьючерсных цен), и поэтому сокращает организационные расходы.

В период большой неустойчивости рынка или при особо рискованном характере счетов расчетная палата может потребовать от фирмы-члена сделать дополнительный взнос в любое время в ходе торгов, чтобы получить дополнительные гарантии на случай неблагоприятных изменений цен. Такое требование дополнительных взносов называется дополнительным обеспечением.

Чтобы не допустить чрезмерной спекуляции фьючерсными контрактами и усилить систему гарантий их исполнения, биржа устанавливает по каждому виду контракта лимит отклонения фьючерсной цены текущего дня от котировочной цены предыдущего дня. Заявки, поданные по более высоким или низким ценам, не будут исполняться.

Также биржей определяется лимит открытой позиции, т.е. предельная сумма, на которую участник биржевой торговли может купить или продать товар по текущей рыночной цене. Величина открытых позиций каждого участника биржевых торгов подсчитывается в расчетной палате методом сальдирования взамопогашаемых операций на покупку и продажу товаров.

Под опционами понимают особый вид биржевых сделок с ограниченным по сравнению с обычными фьючерсными операциями риском.[13]

Опционы относятся к условным срочным сделкам, предоставляющим одному из контрагентов право исполнить или не исполнить заключенный контракт, в отличие от твердых сделок (форвардных и фьючерсных), которые обязательны для исполнения. В последнее время опционы постепенно завоевывают все большую популярность как более сложные, но и одновременно предоставляющие существенно большие возможности, по сравнению с фьючерсами, финансовые инструменты.

Опцион обозначает срочную сделку, по которой одна из сторон приобретает право принятия или передачи актива по фиксированной цене в течение определенного срока, а другая сторона обязуется по требованию контрагента за денежную премию обеспечить осуществление этого права, возлагая на себя обязанность передать или принять предмет сделки по фиксированной цене. Таким образом, особенность опциона заключается в том, что в сделке купли-продажи, где он выступает объектом, покупатель приобретает не титул собственности, а право на его приобретение.

Обязательства покупателя опциона ограничиваются своевременной уплатой опционной премии продавцу опциона. В свою очередь, продавец должен предоставить строго определенные гарантии выполнения своих обязательств в виде залога денег (маржи) или ценных бумаг. Различие в характере обязательств, взятых на себя покупателем и продавцом опциона, отражает разделение потенциальных рисков, прибылей и убытков между контрагентами. Для покупателя опциона возможные убытки ограничены размерами выплаченной премии, т.е. риск при покупке опционов является ограниченным, а потенциальная прибыль остается неограниченной. Продавец опциона всегда идет на риск неограниченных убытков, а его максимальный доход ограничен размером премии.

Опционы существуют в двух формах: контракты на покупку и контракты на продажу.[14]

1. Опционы на покупку (опционы "колл"), по условиям которых владелец опциона имеет право приобрести актив по оговоренной цене (цене-страйк) у лица, которое выписало контракт. В свою очередь, продавец опциона обязан продать актив, если держатель опциона того потребует.

2. Опционы на продажу (опционы "пут"), по условиям которых владелец опциона имеет право продать актив по оговоренной цене лицу, выписавшему опцион. В свою очередь, продавец опциона обязан купить этот актив, если владелец опциона предъявляет контракт для урегулирования.

Выписывая опцион, продавец открывает по данной сделке короткую позицию, а покупатель – длинную позицию. Соответственно понятия короткий "колл" или "пут" означают продажу опциона "колл" или "пут", а длинный "колл" или "пут" – их покупку.

Цена опциона – премия, т.е. сумма, выплачиваемая при покупке опциона. Она состоит из двух компонентов – внутренней стоимости и временной стоимости. Внутренняя стоимость – это разность между текущим курсом базисного актива (спот-ценой) и ценой исполнения опциона (ценой-страйк). Временная стоимость – это разность между суммой премии и внутренней стоимостью. Если до истечения срока действия контракта остается много времени, то временная стоимость может оказаться существенной величиной. По мере приближения этого срока она уменьшается и в день истечения контракта будет равна нулю.

Премии по опционам варьируются в зависимости от рыночных условий. Они зависят от различных факторов, наиболее значительными из которых являются время до исполнения (конца срока действия) и изменчивость рынка. Теоретическая стоимость опциона может быть рассчитана на основе различных моделей ценообразования и исходя из разнообразных известных факторов, таких как: исторические (статистические) колебания цен, время до конца срока действия, наличная цена, процентные ставки и т.д.; однако рыночная цена может оказаться совсем другой, поскольку она принимает во внимание ожидаемые колебания цен (ожидаемую волатильность), а также соотношение спроса и предложения.

В процессе торгов формируется такая стоимость опциона, которая устраивает обе стороны сделки и уравнивает их шансы на получение прибыли. Опционы делят на виды в зависимости от соотношения между шансами на доход и риском:[15]

– внутренние ("в деньгах") опционы имеют цену-страйк ниже действующей рыночной цены базисного актива для "колл" и выше рыночной цены для "пут". Формально это означает, что покупатель таких опционов может немедленно воспользоваться своим правом и получить чистый доход после продажи (покупки) актива. Появлению подобных арбитражных сделок препятствует то, что премия по внутренним опционам всегда перекрывает указанную разницу на величину, зависящую от спроса, предложения и ожидания роста цены актива. Соотношение межу шансами на доход и риском здесь характеризуется как "большая плата – малый риск";

– внешние ("вне денег") опционы имеют цену-страйк значительно выше спот-цены актива для "колл" и значительно ниже для "пут". Премия по внешним опционам очень низкая, поскольку для исполнения таких опционов требуется изменение цены-спот на значительную величину в нужную сторону, а это событие чаще всего имеет низкую вероятность. Данный вид опционов характеризует высказывание "малая плата и большой риск";

– рыночные ("на деньгах", "при деньгах") опционы имеют цену-страйк, близкую или равную рыночной цене базисного актива, и соответственно "средние риск и плату".

С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский. Американский опцион может быть исполнен в любой день до истечения срока действия контракта, а европейский – только в день истечения срока контракта.

Так же, как и в случае с фьючерсными контрактами, существует первичный и вторичный рынки опционов. Первичный рынок опционов функционирует практически непрерывно: спекулянты и другие инвесторы выписывают опционы, условия которых отражают постоянно меняющиеся оценки текущей рыночной ситуации и будущих тенденций. В этом смысле функционирование первичного рынка опционов зависит от движения на спотовом рынке. Владельцы опционов могут, в свою очередь, продать их третьему лицу, поэтому возникает вторичный рынок опционов, где они обращаются аналогично другим деривативам, т.е. на внебиржевом рынке и на биржах.

На свободном рынке опционный контракт неразрывно связывает покупателя и продавца. В контракт могут быть включены любые дополнительные условия для достижения компромисса между покупателем и продавцом. Например, право продления опциона. На внебиржевом рынке нет ограничений на вид базисного актива, кроме этого допускается любой размер опционного контракта.

Опционы, которые обращаются на бирже, называются "котируемыми опционами". Биржевая торговля опционами построена так, чтобы допускалась их многократная перепродажа. Условия опционов, обращающихся на биржевом рынке, стандартны, вследствие чего они высоколиквидны. При прочих равных условиях цена (премия) при перепродаже снижается по мере приближения опционного срока к дате истечения.

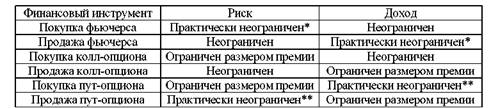

Опцион предлагает ряд возможностей, которыми не располагают другие продукты, особенно в хеджировании и структурировании позиций. Они могут быть использованы и для увеличения, и для уменьшения рисков (табл.1).[16]

Таблица 1

Опционные сделки могут быть вызваны как интересом клиента к базовым активам, так и желанием использовать опционы непосредственно в качестве объектов инвестиционной деятельности. Привлекательность опционов для инвесторов заключается не только в ограниченном риске длинных позиций. Опционы предоставляют большие возможности для проведения спекулятивных операций. Комбинации покупки и(или) продажи колл и пут опционов в сочетании с покупкой и(или) продажей реального актива позволяют найти приносящие прибыль стратегии практически для любой рыночной ситуации. Более того, существуют опционные стратегии, не требующие даже прогнозирования рыночного курса базисного актива для получения прибыли.

П

ри приобретении опционов предоставляется большой выбор контрактов с различными сроками истечения и ценами-страйк, которые и являются строительными блоками при формировании опционных стратегий. Однако необходимо помнить, что в торговле опционами комиссионные расходы могут достигать значительного размера – иногда на покрытие операционных расходов уходит до половины прибыли. Теоретически возможны ситуации, когда потенциальная прибыль от сделки выглядит весьма привлекательно в сравнении с предполагаемым риском. Однако с учетом комиссии результатом подобных операций могут оказаться чистые убытки.

В сложившейся ситуации выявилась основная проблема развития рынка ценных бумаг и экономики России в целом - отсутствие у руководителей всех уровней представления о рыночной экономике как о системе, в которой должен быть полный набор правильно организованных составляющих, и отсутствие хотя бы одного элемента затрудняет работу всей системы.[17]

Рынок ценных бумаг сам по себе не является главным элементом экономики, но без него не будет работать весь инвестиционный рыночный механизм.

Рынок ценных бумаг в нашей стране находится в настолько зародышевом состоянии, что его еще нельзя сопоставить ни с одним из известных рынков.

По состоянию на сегодняшний день российский рынок ценных бумаг характеризуется следующими негативными явлениями:[18]

· небольшими объемами и неликвидностью;

· "неоформленностью" в макроэкономическом смысле

· неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры, регистрирующей, депозитарной и клиринговой сети, пониженной регулятивной ролью государства на этом рынке; необходимостью крупных инвестиций для создания материальной базы и обеспечивающих подсистем рынка;

· отсутствием у государства сколько-нибудь продуманной, долгосрочной политики формирования рынка ценных бумаг;

· высокой степенью всех рисков, связанных с ценными бумагами;

На основании изученных источников и статистических данных можно выделить основные проблемы фондового рынка РФ.

Целевая переориентация рынка ценных бумаг.

[19]

Вместо обслуживания быстро растущих финансовых запросов государства, перераспределения крупных портфелей акций и спекулятивного бума, вокруг новых торгово-финансовых компаний, не имевших ранее реальных активов, - вместо выполнения этих задач, имеющих вторичное значение, рынок ценных бумаг должен быть направлен на выполнение своей главной функции - на преодоление инвестиционного кризиса, аккумуляцию свободных денежных ресурсов для направления их на цели восстановления и последующего роста производства в России.

Грюндерство

- ажиотажное учредительство новых акционерных компаний в периоды делового подъема, приватизации и т.д. При этом многие новые акционерные общества носят дутый, мошеннический характер, лопаются, рынок ценных бумаг носит крайне нестабильный характер и т.д.

Выбор модели рынка.

Выбор ориентации на североамериканскую или европейскую практику (в настоящее время наиболее сильна ориентация на фондовый рынок США). Интересно заметить, что среди более чем 30 страновых рынков ценных бумаг, классифицируемых как развитые, примерно 40% - это небанковские рынки, с "китайской стеной", воздвигнутой между инвестиционным и коммерческим банковским делом, 40-45% - смешанные рынки (где наравне с банками активно действуют небанковские инвестиционные институты) и только 10-15% рынков - носят сугубо банковский характер.[20]

Этот выбор должен произойти в острейшей конкуренции банков и небанковских инвестиционных институтов.

Широкая реализация принципа открытости информации

. Эта проблема подразумевает следующее:

а) расширение объема публикаций, введение обязательности публикации любых материальных фактов, возникающих в деятельности эмитентов и могущих существенно повлиять на курс ценных бумаг эмитента,

б) создание независимых рейтинговых агентств и введение признанной рейтинговой оценки компаний - эмитентов и ценных бумаг,

в) широкая публикация и независимое обсуждение макро- и микроэкономической отчетности,

г) четкое отделение информации, являющейся коммерческой тайной, от данных, не являющихся таковыми,

д) развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций),

е) создание общепринятой системы показателей для анализа рынка ценных бумаг.

Долгосрочное, перспективное управление.

Необходимо учитывать, что будущий большой и ликвидный вторичный рынок будет вести себя по-другому, чем полупустой российский рынок образца 1991-93 г.г. Большой рынок нуждается в более профессиональном регулировании, в предупреждении крупного падения рынка ценных бумаг

Отсюда следует важность введения уже сейчас элементов долгосрочного, стратегического управления в структуры рынка ценных бумаг на микро- и макроуровне

Наращивание объемов и переход в категорию классифицируемых рынков ценных бумаг.

Для того, чтобы российский рынок был отнесен к разряду развивающихся рынков ценных бумаг, по оценке, размер капитализации рынка акций в % к номинальной стоимости ВВП должен достигнуть 30-40%.

Это означает, что современный объем рынка ценных бумаг в России должен быть увеличен в 10-15 раз (а биржевой рынок - в несколько десятков и даже сотен раз). Для развитых рынков этот показатель составляет 60-90% от ВВП.[21]

Укрупнение и рекапитализация структур фондового рынка.

Наибольшее количество фондовых бирж в Индии - 19, при этом некоторые авторы считают, что рынок ценных бумаг в этой стране является рыхлым, раздробленным, его нельзя еще в полной мере назвать общенациональным. Общемировое количество фондовых бирж - более 140, на развитых рынках ценных бумаг отдельных стран их количество доходит до 7 – 9

Такие количественные ориентиры исключительно важны в государственной политике формирования рынка ценных бумаг (ограничительная или стимулирующая практика).

Повышение роли государства на рынке ценных бумаг

. Речь идет не об опережающем развитии рынка государственных ценных бумаг, это могло бы означать переключение все большей части денежных ресурсов на обслуживание непроизводительных расходов государства.

Имеются в виду:[22]

необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

формирование сильной Комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг;

ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы, как способа ограничить риски инвесторов;

создание системы отчетности и публикации макро- и микроэкономической информации о состоянии рынка ценных бумаг;

гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

создание активно действующей системы надзора за небанковскими инвестиционными институтами;

государственная поддержка образования в области рынка ценных бумаг;

приоритетное выделение государством финансовых и материальных ресурсов для "запуска" рынка ценных бумаг;

перелом психологии операторов, действующих на рынке, направленной сейчас на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта безопасности бизнеса и мелких инвесторов;

срочное создание государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь, связанных с банкротством инвестиционных институтов;

Если эти задачи не будут решены, то в России рынок ценных бумаг может развиваться преимущественно в слабо связанных региональных анклавах, только через 5-7 лет может начаться их материальное соединение, значительные средства будут затрачены на унификацию технологий, коммуникационной сети, информации и т.д. В свою очередь, это предполагает фактический отказ в настоящее время от проектов национального масштаба в области инфраструктуры рынка ценных бумаг.

Следует признать, что политика регулирования рынка ценных бумаг РФ, нацеленная в первую очередь на максимальную защиту прав инвесторов, оказалась достаточно эффективной.

При нормальном уровне развития финансовой системы страны объем рынков производных инструментов значительно превышает объем рынков базовых активов. В России ситуация диаметрально противоположная - рынок производных ценных бумаг находится в зачаточном состоянии. Среди причин недостаточного развития рынка деривативов обычно называют как недостаточное разнообразие ликвидных финансовых инструментов и отсутствие достаточного количества кредитоспособных участников финансового рынка, так и наличие нерыночных ограничений, таких как жесткий валютный контроль и негибкая налоговая система.

Разумеется, развитию рынка производных финансовых инструментов в России, прежде всего, мешает отсутствие экономической основы, т.е. отсутствие объективного экономического интереса у субъектов российской экономики. Наиболее активными участниками срочного рынка в настоящий момент являются спекулянты, а ведь основой срочного рынка должны быть операции по хеджированию рисков.[23]

В России совершенно не развиты финансовые институты, традиционно являющиеся опорой срочного рынка в других странах, - страховые компании, различного вида фонды и т.д. Культура страхования рисков у российских фирм практически отсутствует. Однако не менее существенные причины недостаточного развития срочного рынка лежат в области несовершенства законодательства и регулирования. Так, сделки с кредитными деривативами1 пока вообще не имеют специального законодательного регулирования в России.

Первичный рынок характеризуется особой природой предметов сделок. Их список не является закрытым и по мере возникновения новых торгуемых инструментов постоянно расширяется. Отличительной характеристикой срочного рынка является то, что большинство конструкций его сделок ранее мировой практике не было известно. Основная их часть не была знакома и мировой экономике, их появление было вызвано развитием экономики как науки. В связи с этим для данных сделок пока не разработано правовое регулирование, и юриспруденция как российская, так и зарубежная вынуждена пользоваться для разрешения возникающих споров имеющимся правовым аппаратом. Такое положение отнюдь не способствует развитию рынка и является уникальным примером юридической ничтожности всех сделок, заключаемых в целой области экономики.

До настоящего времени в России не принят закон "О производных финансовых инструментах". Среди видов ценных бумаг, указанных ГК РФ [9], отсутствуют форвардные, фьючерсные и другие срочные контракты, правда приведенный в ГК РФ перечень ценных бумаг, находящихся в гражданско-правовом обращении, не носит исчерпывающего характера. В настоящее время он существенно дополняется как законами, так и многочисленными подзаконными актами. Так, в ФЗ "О рынке ценных бумаг" к эмиссионным ценным бумагам отнесен опциона эмитента. Опцион эмитента – именная эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

Российское налоговое законодательство до сих пор не имеет четкой концепции налогообложения производных финансовых инструментов. Действующие нормы законодательства устанавливают порядок налогообложения отдельных видов финансовых инструментов - фьючерсов, опционов и форвардных контрактов, но более сложные финансовые операции остаются "за кадром", так как специальные правила налогообложения для них не установлены. В их отсутствие российские налоговые органы применяют общие правила налогового законодательства, не учитывающие специфику данных операций. Это нередко приводит к тому, что применение финансовых инструментов, широко используемых в международной практике, становится в России нерентабельным с точки

Первичный рынок является наиболее интересным, слабо регулируемым (ввиду своей динамичности) и быстроразвивающимся сектором финансового рынка. Инструменты, используемые на первичном рынке, кроме участия в операциях, преумножающих капитал, призваны увеличивать скорость оборота финансовых вложений, страховать ответственность и риски участников. Таких целей очень трудно достичь при больших сроках банковских расчетов, жестком контроле со стороны государства над операциями участников, высоком налоговом бремени (когда налогом облагается каждая сделка), значительных трудностях (из-за длительности сроков) привлечения к ответственности участников рынка. До кардинального изменения экономической и политической ситуации в нашей стране срочный рынок не имеет больших перспектив развития.[24]

1. Горегляд В., Войтенко Л. В. Каким быть фондовому рынку России // Финансовый бизнес. 2001. № 2.

2. Захаров А.В., Станет ли фондовый рынок источником инвестиций // Эксперт. 2003. № 22.

3. Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации // Менеджмент в России и за рубежом, 2000, №2

4. Ранверсе. Ф. Рыночное посредничество и финансирование предприятий через рынок акций // Проблемы прогнозирования. 2003. № 5.

5. Семилютина Н. Проблемы совершенствования законодательства о рынке ценных бумаг // Право и экономика. 2001. № 6.

6. Цухло С. Спросовые ориентиры и инвестиционные предпочтения российских предприятий // Индикатор. 1999. № 12.

7. Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 2001

[1]

Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации // Менеджмент в России и за рубежом, 2000, №2

[2]

Горегляд В., Войтенко Л. В. Каким быть фондовому рынку России // Финансовый бизнес. 2001. № 2.

[3]

Семилютина Н. Проблемы совершенствования законодательства о рынке ценных бумаг // Право и экономика. 2001. № 6.

[4]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 2001

[5]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 2001

[6]

Ранверсе. Ф. Рыночное посредничество и финансирование предприятий через рынок акций // Проблемы прогнозирования. 2003. № 5.

[7]

Ранверсе. Ф. Рыночное посредничество и финансирование предприятий через рынок акций // Проблемы прогнозирования. 2003. № 5.

[8]

Ранверсе. Ф. Рыночное посредничество и финансирование предприятий через рынок акций // Проблемы прогнозирования. 2003. № 5.

[9]

Цухло С. Спросовые ориентиры и инвестиционные предпочтения российских предприятий // Индикатор. 1999. № 12.

[10]

Цухло С. Спросовые ориентиры и инвестиционные предпочтения российских предприятий // Индикатор. 1999. № 12.

[11]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 2001

[12]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 2001

[13]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 2001

[14]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 2001

[15]

Горегляд В., Войтенко Л. В. Каким быть фондовому рынку России // Финансовый бизнес. 2001. № 2.

[16]

Горегляд В., Войтенко Л. В. Каким быть фондовому рынку России // Финансовый бизнес. 2001. № 2.

[17]

Семилютина Н. Проблемы совершенствования законодательства о рынке ценных бумаг // Право и экономика. 2001. № 6.

[18]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 1995 С. 37-43

[19]

Семилютина Н. Проблемы совершенствования законодательства о рынке ценных бумаг // Право и экономика. 2001. № 6.

[20]

Семилютина Н. Проблемы совершенствования законодательства о рынке ценных бумаг // Право и экономика. 2001. № 6.

[21]

Семилютина Н. Проблемы совершенствования законодательства о рынке ценных бумаг // Право и экономика. 2001. № 6.

[22]

Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. Москва, Издательство "Перспектива", 1995 С. 48

[23]

Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации // Менеджмент в России и за рубежом, 2000, №2

[24]

Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации // Менеджмент в России и за рубежом, 2000, №2

|