Негосударственная образовательная организация ВПО НП

Тульский институт экономики и информатики

Кафедра информационных технологий

Контрольно-курсовая работа

по дисциплине:

«Банковские информационные технологии»

на тему:

«Особенности информационного обеспечения автоматизированных банковских технологий»

Выполнил: ст-ка Бакулина К.Г.

гр.ТоПИвЭ-05

Проверил: Поликарпов В.В.

Тула 2009 г.

Содержание

Введение

Проблемы создания автоматизированных банковских систем

Особенности информационного обеспечения автоматизированных банковских технологий

АРМ в составе АБС

Технические решения банковских технологий

Заключение

Список литературы

Введение

Информационная система - это связь информации с системами управления организацией и управленческими процессами, она охватывает все функции управления.

Автоматизация информационных и других технологий банка содействует решению стратегических задач. Главными направлениями, по которым автоматизация обслуживания клиентов воздействует на конкурентную позицию банков, являются уменьшение издержек и увеличение качества обслуживания.

Достижения электронной техники и технологии предложили принципиально новый вид услуг – систему автоматизированного управления наличностью денежной массы. Эта система дает операционную информацию о состоянии всех банковских счетов, позволяет регулировать и прогнозировать движение денежных средств, уменьшить трудоемкость работ с наличными деньгами, переходить на безбумажную технологию.

Положительные аспекты безбумажной технологии:

- практически мгновенная пересылка данных;

- уникальность хранения;

- улучшенная защищенность;

- резкое уменьшение трудоемкости обработки документов.

Решение аналитических задач банковской деятельности диктуется необходимостью определения финансовых результатов, прогнозирования направления развития, оценкой экономической обоснованности и целесообразности деятельности каждого банка.

На рынке АБС нет единого магистрального направления их развития, а появление новых классов систем в значительной мере определяется интенсивностью и особенностями развития банковского дела в стране.

Система «клиент-банк» дает возможность клиенту быстро решать свои задачи общения с банком, минуя операциониста и не выходя из своего офиса. Автоматизация кредитования обеспечивает не только автоматический контроль за проходом платежей, но и, что наиболее возможно, прогноз на любой срок ожидаемого в будущем состояния банка. Эти функции автоматизируются в рамках комплектующихся программ.

Реклама

В основе АБС – новые информационные технологии (НИТ), реализуемые совместные технологические модели обработки данных -терминологические процессы, локальные и распределяющие сети, системы машинной графики, электронные почты и т.п.

Наличие в спектре базовых средств сетевых функций - непременный атрибут современных АБС (обеспечивается многоуровненность, возможность объединения различных программных платформ (DOC, «NetWare», Windows NT, UNIX и прочие)).

Проблемы создания автоматизированных банковских систем

Создание и функционирование автоматизированных банковских технологий основывается на системотехнических принципах, отражающих важнейшие положения теоретической базы, которая включает ряд смежных научных дисциплин и направлений. К ним относятся экономическая кибернетика, общая теория систем, теория информации, экономико-математическое моделирование банковских ситуаций и процессов, анализ и принятие решений.

Банковские технологии как инструмент поддержки и развития банковского бизнеса создаются на базе ряда основополагающих принципов:

· комплексный подход в охвате широкого спектра банковских функций с их полной интеграцией;

· модульный принцип построения, позволяющий легко конфигурировать системы под конкретный заказ с последующим наращиванием;

· открытость технологий, способных взаимодействовать с различными внешними системами (системы телекоммуникации, финансового анализа и др.), обеспечивать выбор программно-технической платформы и переносимость ее на другие аппаратные средства;

· гибкость настройки модулей банковской системы и адаптация их к потребностям и условиям конкретного банка;

· масштабируемость, предусматривающая расширение и усложнение функциональных модулей системы по мере развития бизнес-процессов (например, поддержка работы филиалов и отделений банка, углубление анализа и т.д.);

· многопользовательский доступ к данным в реальном времени и реализация функций в едином информационном пространстве;

· моделирование банка и его бизнес-процессов, возможность алгоритмических настроек бизнес-процессов;

· непрерывное развитие и совершенствование системы на основе ее реинжиниринга бизнес-процессов.

Создание или выбор автоматизированных банковских систем (АБС) связаны с планированием всей системной инфраструктуры информационной технологии банка.

Реклама

Под инфраструктурой АБС

понимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий

. В инфраструктуре кроме концептуальных подходов выделяются обеспечивающие и функциональные подсистемы. К обеспечивающим

относят: информационное обеспечение, техническое оснащение, системы связи и коммуникации, программные средства, системы безопасности, защиты и надежности и др. Функциональные

подсистемы реализуют банковские услуги, бизнес-процессы и любые комплексы задач, отражающие содержательную или предметную направленность банковской деятельности.

Создание автоматизированных банковских технологий помимо общесистемных (системотехнических) принципов требует учета особенностей структуры, специфики и объемов банковской деятельности. Это относится к организационному взаимодействию всех подразделений банка, которое вызывает необходимость создания многоуровневых и многозвенных систем (головной банк, его отделы, филиалы, обменные пункты, внешние структуры), со сложными информационными связями прямого и обратного направления.

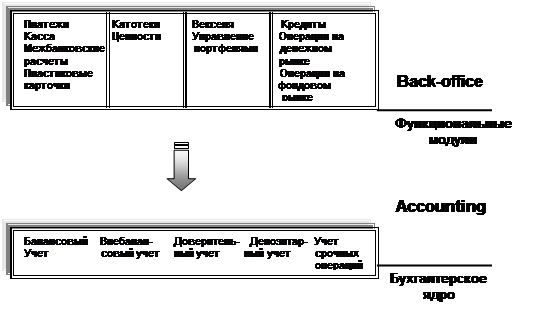

Автоматизированные банковские системы (АБС) создаются в соответствии с современными представлениями об архитектуре банковских приложений, которая предусматривает разделение функциональных возможностей на три уровня (рис. 1.).

Верхний уровень

(front-office) образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, ЦБ, информационными и торговыми агентствами и т.д.

Средний уровень

(back-office) представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам (работу с кредитами, депозитами, ценными бумагами, пластиковыми карточками и т.д.).

Нижний уровень

(accounting) - это базовые функции бухгалтерского учета, или бухгалтерское ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бухгалтерского учета по всем пяти главам нового плана счетов.

Рис.1. Архитектура банковских приложений

Разделение банка на front-office и back-office основывается не столько на функциональной специфике обработки банковских операций (сделок) и принятия решении (обобщения и анализа), сколько на самой природе банка как системы, с одной стороны, фиксирующей, а с другой - активно влияющей на экономическое взаимодействие в финансово-кредитной сфере.

Основные этапы создания АБС требуют:

· проведения функционального и информационного обследования деятельности банка;

· формирования требований к системе и их анализ;

· разработки структурно-функциональной модели банка;

· разработки информационной модели банка;

· детальной структуризации АБС, общесистемного проектирования, постановок задач;

· программирования, отладки, внедрения, эксплуатации, сопровождения.

Для выработки идеологии требуется создание многоуровневой функциональной модели работы банка, объединяющей ряд уровней и звеньев: организационный для внешних и внутренних потребностей (front-office, back-office, accounting), системный (базовое учетное ядро, функциональные и сервисные подсистемы), архитектурные (сервер, клиентские приложения) и т.д.

Кроме того, модель банка должна учитывать, что предоставление банковских услуг, их программно-техническое и технологическое обеспечение осуществляется на уровне физических и юридических лиц вне банка, внутри банка и на межбанковском уровне.

К первому уровню можно отнести: автоматизацию взаимодействия типа "клиент - банк", филиалов с банком, обменных пунктов; обслуживание с помощью пластиковых карт и расчетов в торговых точках; использование средств для работы с денежной наличностью (банкоматы и другие средства). На втором уровне находится управление денежными и другими операциями, которые формируют прикладные (потребительские) свойства АБС, реализуемые внутри банков. К третьему уровню относится деятельность расчетно-кассовых центров, автоматизированных расчетных палат, межбанковских расчетных палат, клиринговых центров, обеспечение межбанковских расчетов и т.п.

Для многих российских АБС в процессе их создания основной упор делается на привлечение авангардных компьютерных технологий. Слабо учитывается специфика банковских бизнес-процессов. Во внутреннем конфликте между программистом и банковским технологом предпочтение должно отдаваться последнему. Тогда как для российских АБС характерен программистский подход в условиях механического наращивания пользовательских задач, функций, рабочих мест. Вместо локального

необходим системный подход с постановками задач для верхнего и среднего звена управления.

Разработка концептуальной основы в создании АБС, ее качество, способность отражать предметную область наиболее полно является первым и самым важным этапом в создании банковских технологий.

К настоящему времени автоматизация информационных технологий большинства коммерческих банков представляет собой набор различных функциональных подсистем (модулей) и рабочих мест. Эти разнородные по сложности, содержательной нагрузке компоненты взаимодействуют между собой информационно. Организация и поддержание информационного взаимодействия различных локальных программно-технических компонентов является сложной проблемой. Суть этого подхода заключалась в том, что банк по мере возникновения необходимости приобретал или разрабатывал самостоятельно программно-технические комплексы, автоматизирующие различные участки банковской деятельности. При таком подходе многие важнейшие проблемы банковских технологий зачастую приходилось решать внесистемными, локальными методами и средствами, например, автоматизацию фондовых операций, расчетов по пластиковым картам, анализ и принятие решений и т.д. Неполные с системотехнической точки зрения комплексы автоматизации весьма дороги, сложны в эксплуатации и развитии. Кроме того, уровень таких АБС все больше отстает от уровня развития банковской сферы.

Особенности информационного обеспечения автоматизированных банковских технологий

Проектирование и функционирование АБС основывается на системотехнических принципах, отражающих важнейшие положения методов общей теории систем, системного проектирования, теории информации и других наук, позволяющих обеспечить необходимую надежность эксплуатации, совместимость и взаимодействие информационных систем различных экономических объектов, экономить труд, время, денежные средства на проектирование и внедрение АБС в практику.

Информационное обеспечение

, его организация определяется составом объектов отражаемой предметной области, задач, данных и совокупностью информационных потребностей всех пользователей автоматизированной банковской системы.

Информационное обеспечение, внемашинное и внутримашинное, включает полный набор показателей, документов, классификаторов, файлов, баз данных, баз знаний, методов их использования в банковской работе, а также способы представления, накопления, хранения, преобразования, передачи информации, принятые в конкретной системе для удовлетворения любых информационных потребностей всех категорий пользователей в нужной форме м в требуемое время. Ведущим направлением организации внутримашинного информационного обеспечения является технология баз и банков данных. К организации информационного обеспечения банковской деятельности предъявляется ряд требований. Наиболее важными из них являются: обеспечение для многих пользователей работы с данными в реальном времени; предоставление для обмена информацией возможности экспорта/импорта данных в разных форматах; безопасность хранения и передачи банковской информации; сохранение целостности информации при отказе аппаратуры.

Проектирование и функционирование АБС основывается на системотехнических принципах, отражающих важнейшие положения методов общей теории систем, системного проектирования, теории информации и других наук, позволяющих обеспечить необходимую надежность эксплуатации, совместимость и взаимодействие информационных систем различных экономических объектов, экономить труд, время, денежные средства на проектирование и внедрение АБС в практику. Информационным фундаментом современных АБС для многопрофильных и многофилиальных банков с возможностями анализа и прогноза являются БнД со структурой данных в базе, обеспечивающей надежное хранение, а также быстрый доступ к различным временным показателям по множеству объектов (документам, счетам, клиентам, филиалам и их группам). Для этого требуются многомерные структуры данных. Появление новых структур и видов (мультимедийные и пр.) данных требует совершенствования технологии баз данных. Развитие теории и практики создания и использования баз данных приводит к более широкому понятию – хранилище данных.

Это может быть централизованная база данных, объединяющая информацию из разнородных источников и систем и представляющая собранные данные по приложениям конечных пользователей.

Единое информационное пространство, созданное на основе технологий информационных хранилищ, служит базой для реализации разнообразных аналитических и управленческих приложений. К ним можно отнести оценку кредитных и страховых рисков, прогноз тенденций на финансовых рынках, выявление махинаций с кредитными картами и многое другое.

Концепция хранилища данных означает построение такой информационной среды, которая позволяет осуществлять сбор, трансформацию и управление данными из различных источников с целью выработки решений по управлению банком, создаст новые возможности по привлечению прибыли

По мере того, как преимущества хранилищ данных становились все очевидней, увеличилось число их версий и объем содержащихся в них данных. Самым главным требованием клиента к хранилищу является возможность для конечных пользователей вести работу в диалоге по полному набору бизнес-данных и получать ответы в приемлемые временные промежутки. Объем данных должен быть таким, который необходим для поддержки бизнеса. По мере роста объема информации хранилище должно отвечать требованиям устойчивой производительности. Для обеспечения производительности и управляемости хранилища могут использоваться различные программные продукты и инструменты, автоматизирующие обработку информации и предоставляющие возможность рассматривать банковский бизнес в разных аспектах, что оправдывает любые издержки, связанные с разработкой системы.

Центр тяжести информационного обеспечения современной АБС приходится на полноту отражения специфики предметной области банковского бизнеса. Степень развития этой специфики нагляднее всего проявляется в словаре информационной модели. Если пользовательский интерфейс в системе (меню, экранные формы, отчеты и т.д.) охватывает предметную область наиболее полно (по количеству и объему понятий, объектов, процессов), это свидетельствует о близости автоматизированных информационных технологий к реальным задачам банка.

Рис. 2. Структура и связи АБС, использующей технологию “Хранилище данных” и архитектуру “клиент-сервер”.

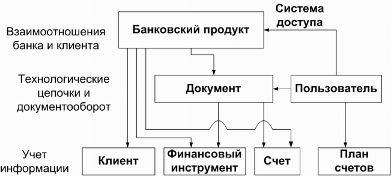

Закладываемая в основу АИТ информационная модель должна отражать разнообразие понятий, их назначение, взаимосвязи, давать описание характерных сущностей, применяемых в банковской предметной области. К ним относятся такие понятия, как документ, операция, клиент, финансовый инструмент, счет и план счетов, банковский продукт (услуга), пользователь (рис.3). Для этих целей разрабатывается стандарт на описание базовых понятий (сущностей), который включает список реквизитов и операций (алгоритмов) по каждому понятию, а также форму описания бизнес-процессов как функциональных моделей банка. Стандарт содержит формализованное описание всех действий (алгоритмов), которые происходят при предоставлении клиентам услуг, при внешней и внутренней работе банка.

Рис. 3.Состав базовых понятий

Важным новшеством современных банковских систем являются подходы к проектированию информационного обеспечения, позволяющие специалистам банка самостоятельно модифицировать и дополнять словарь информационной модели в терминах банковских продуктов или услуг, предоставляемых клиентам. Среди множества понятий, например, первичным является понятие документ (договор, заявка, ордер, распоряжение и т.д.). Документ порождает последовательность действий, которые должны быть выполнены по его исполнению, т.е. операции. Наряду с простыми могут создаваться и сложные операции, формироваться новые услуги - действия, которые необходимо выполнять и отражать их последовательность.

Для расширения предметной области баз данных начато использование механизма гибких классификаторов

. Они позволяют наделить объекты новыми признаками (атрибутами) и дополнять базы данных нестандартными свойствами объектов. Например, дополнительно могут быть введены адрес налоговой инспекции, данные о загранпаспорте, группах банков, клиентов, операций.

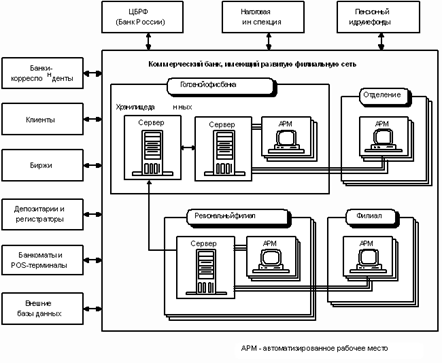

АРМ в составе АБС

На современном этапе развития АБС все большее распространение получает рассредоточенная (распределенная) обработка информации. Этому способствует бурное развитие компьютерной техники, снижение ее стоимости, простота в обслуживание и эксплуатации.

Структурно такие АБС реализуются как некоторая сеть (вычислительная система), объединяющая посредством каналов передачи данных ПЭВМ, терминалы, другие периферийные устройства.

Создание информационных систем для крупных банков строится на основе более мощной центральной мини‑ЭВМ и относительно дешевых терминалов. На базе сетевых ПЭВМ формируются система взаимосвязанных специализированных АРМ.

Создаются АРМы различных уровней управления – управляющих, начальников управлений, руководителей подразделений, других работников, занятых преобразованием информации.

Рис 4. Приблизительная схема АБС.

ВС требуют интеграции информационных потоков, и в частности, организации информации в виде совокупности БД. Существуют различные инструментальные средства для поддержания и управления БД – это прежде всего различные системы управления БД (СУБД). Структура БД в составе сети АРМ должна допускать простое расчленение ее на подбазы, размещаемых на отдельных АРМ и обеспечить при этом простоту доступа к любой подбазе с учетом существующей системы санкционированного доступа.

Использование АРМ в рамках АБС предполагает создание такой структуры, которая обеспечивает функционирование подсистем в АБС, обеспечение связей между ними, интерфейсов АРМ с пользователями и техническими средствами, взаимодействие программных и информационных средств, используемых в АБС и АРМ.

Важнейшими факторами, влияющими на функциональные возможности АРМ в составе АБС являются состав технических средств, их архитектура и набор базового (системного) ПО на основе которого строится прикладная часть системы.

Широкое распространение получили АБС на основе локальной сети ПЭВМ с центральным ПЭВМ – сервером.

Создание информационных систем для крупных банков строится на основе более мощной центральной мини‑ЭВМ и относительно дешевых терминалов или ПЭВМ в качестве АРМ различного уровня.

Создание распределенных систем на основе локальных сетей с высокопроизводительным ЭВМ, выполняющими роль серверов и ПЭВМ в качестве АРМов (рабочих станций – основное современное направление развития банковских систем.

Технические решения банковских технологий

На уровне технического обеспечения банковские технологии должны строиться на современных требованиях к архитектуре аппаратных средств. К ним относятся: использование разнообразных телекоммуникационных средств связи, многомашинных комплексов, архитектуры клиент-сервер, применение локальных, региональных и глобальных скоростных сетей, унификация аппаратных решений.

Основой современного подхода технических решений в построении информационных технологий банков является архитектура "клиент - сервер". Она предполагает организацию технического обеспечения и разделения обработки информации между двумя компонентами, которые называются клиентом (рабочей станцией) и сервером. Обе части выполняются на разных по мощности компьютерах, объединенных сетью. При этом клиент посылает серверу запросы, а сервер их обслуживает. Такая технология реализуется в профессиональных СУБД, имеющих специальный язык структурированных запросов.

Одним из вариантов реализации технологии "клиент -сервер" является ее трехуровневая архитектура. В сети должны

присутствовать как минимум три компьютера: клиентская часть (рабочая станция), сервер приложений и сервер базы данных. В клиентской части организуется взаимодействие с пользователем (пользовательский интерфейс). Сервер приложений реализует бизнес-процедуры для клиентской части. Сервер базы данных обслуживает бизнес-процедуры, которые выступают в роли клиентов. Гибкость такой архитектуры в независимом использовании и замене вычислительных и программных ресурсов на всех трех уровнях.

Для повышения надежности, отказоустойчивости технических решений в банковских АИТ практикуется объединение серверов в группы (кластеры). Телекоммуникационная архитектура в автоматизированных технологиях банка определяет набор и структуры подсистем технического обеспечения, которые должны обеспечивать разнообразные типы взаимодействия для всех приложений (модулей) АБС. Возможности архитектуры в процессе создания АИТ согласуются с требованиями и условиями работы банка, определяемыми его бизнес-процессами. Предусматривается взаимодействие банка с внешними финансовыми и информационными структурами, с расчетно-клиринговыми палатами и центрами, биржами, РКЦ, с удаленными клиентами и другими банками и т.д. Телекоммуникационное обеспечение бизнес-процессов банка строится с учетом обслуживания своей корпоративной сети и доступа в любые другие локальные и глобальные сети.

Корпоративные сети того или иного банка выступают в качестве транспортной основы, на которой строится вся телекоммуникационная архитектура. Возможно осуществлять интеграцию отделений, филиалов во всех приложениях банковских услуг, обеспечивать доставку услуг в любое место востребования и в любое время, в онлайновом и офлай-новом режимах (непосредственной и регламентируемой связи). Итак, телекоммуникационные системы позволяют банку решать важнейшие задачи автоматизации - от чисто технических, как, например, обеспечение оптимальной производительности и прозрачности взаимодействия бизнес-процессов, до функциональных на наивысшем уровне банковского обслуживания.

Рис. 5.Телекоммуникационная архитектура

Применение локальных, региональных и глобальных сетей в АБС предъявляет повышенные требования к их надежности, а также защите и целостности данных. Уровень готовности и отказоустойчивости сетевых средств должен быть высоким, чтобы исключить возможность нарушения работоспособности при выходе из строя одного из сетевых компонентов. Например, при организации взаимодействия с удаленными филиалами, пользователями надо предусматривать возможность перехода на

дополнительные коммутируемые линии, дублирование основного канала связи или увеличение его пропускной способности.

Важным фактором, позволяющим сократить стоимость технической поддержки сети, является внедрение централизованной системы сетевого управления. Она предоставляет возможность дистанционного конфигурирования, контроля, устранения неисправностей и реализации ряда других функций. Интеграция технологий одного производителя сетевого оборудования, предоставляющего полный набор коммуникационных устройств (концентраторов, коммутаторов, маршрутизаторов) упрощает управление, администрирование, подготовку персонала, снижает суммарную стоимость оборудования, а также повышает эксплуатационную надежность системы в целом.

Модернизация сетевых инфраструктур играет существенную роль в процессе расширения банковских услуг, выхода банка на новые рынки. Весьма важным является внедрение мультипротокольных сетей межбанковского взаимодействия, которые позволяют организовать наиболее эффективный обмен информации.

Снижение стоимости компьютеров не приводит к сокращению расходов банка на поддержание информационной инфраструктуры. Увеличение числа автоматизированных рабочих мест, повышение их интеллектуального уровня, использование более сложного состава и более дорогих программных средств требуют дополнительных затрат. Стоимость владения системой - это показатель затрат на установку и поддержку компьютерной системы, и он примерно в шесть раз больше начальной цены приобретения. Стоимость владения складывается из расходов на установку программного обеспечения на компьютеры, включение их в сетевую среду, обеспечение совместимости, настройку операционной системы и многое другое из обязательных и неотложных задач, из которых складывается рабочее время системных специалистов по поддерживанию и сопровождению комплекса технических средств.

Заключение

В контрольной работе был сделан обзор современных банковских технологий, а также современных автоматизированных банковских систем.

Рассмотрена роль АРМ в составе автоматизированных банковских систем. Сделан вывод о необходимости создания АРМов с модернизированным программным обеспечением.

Для функционирования организации в современных динамично меняющихся условиях необходима система информационного обеспечения, которая будет способствовать эффективной деятельности. Информационная система должна работать не просто "сама на себя", а отражать имеющие место в организации бизнес-процессы и учитывать специфику работы в каждой конкретной отрасли.

Информационное обеспечение состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. Передача информации между уровнями управления и обмен между взаимосвязанными подразделениями осуществляется при помощи современной компьютерной техники и информационных систем.

Улучшение управления - это важный фактор повышения производительности. В настоящее время совершенствование методов управления все больше основывается на достижениях научно-технического прогресса. Совершенствование информационного обеспечения - один из важнейших факторов повышения производства.

Список литературы

1. Бобылева М.П. На пути к информационному менеджменту// Делопроизводство 2003. №1, с. 10-12.

2. Голенищев Э.П. Информационное обеспечение систем управления. М.: Феникс, 2003, 352с.

3. Мескон М. Х., Альберт М., Федоури Ф. Основы менеджмента. - М.: Дело, 1998. 702с.

4. Овчарова Н.И. Информационное обеспечение управления предприятием//Сборник научных трудов. Издательство: Сургутский университет, 2000. Выпуск 7. с.158-162.

5. Феофанов В.Ю. Подготовка к автоматизации: человеческий фактор//Справочник по управлению персоналом. №5, 2005, с. 10-16.

6. Филиппова Н.В. Мурашов В.А.Информационная система как инструмент централизации управления//Справочник по управлению персоналом. №5, 2005, с. 17-23.

|