Курсовая работа

ТЕМА: "Организация кредитования физических лиц"

Введение

Важное место в проведении экономических реформ в России отводится банкам. В связи с этим неизбежно встает вопрос о значительном повышении их роли как объективной потребности развития экономики. Ведущая роль банковской системы в экономике народного хозяйства определяется тем, что она управляет государственной системой платежей и расчетов, осуществляет коммерческую деятельность посредством приема вкладов и инвестиций.

Банк – основная структурная единица сферы денежного обращения. Продуктом банковской деятельности являются услуги, связанные с организацией платежей и расчетов, ведением счетов юридических и физических лиц, хранением денежных средств, кредитованием и выполнением прочих банковских операций.

Современный банк – это универсальное предприятие. Банки стремятся развивать как можно больше видов услуг.

Предоставление кредитов является одной из основных операций коммерческих банков, конкурирующей по доходности и отвлечению ресурсов с такими операциями, как валютные, с ценными бумагами и другими. Именно от качественного кредитного портфеля банка зависят его ликвидность и платежеспособность, а значит и надежность для клиентов. В этом и состоит причина пристального внимания к порядку ведения и бухгалтерскому учету кредитных операций.

Банк, размещая и покупая кредитные ресурсы, несет ответственность за состояние финансовых средств как юридических, так и физических лиц (вкладчиков). Насколько правильно будут использованы денежные ресурсы банком, настолько будет увеличено экономическое благосостояние предприятий и граждан, а в целом и всего государства.

Особенность банковских операций состоит в том, что они носят не столько денежный оттенок, сколько имеют свойство самовозрастающей стоимости. Ресурсы, полученные от вкладчиков, не бесплатны для кредитного учреждения, поэтому они должны быть использованы так, чтобы не только возвратить их владельцам, но и получить приращение, достаточное для уплаты процентов по вкладам, компенсации расходов и оставить хотя бы минимальную прибыль для себя.

Цель курсовой работы рассмотреть кредитование физических лиц

Реклама

В соответствии с целью курсовой работы были поставлены следующие задачи:

- рассмотреть теоретический аспект сущности кредитования;

- проанализировать деятельность банка по кредитованию;

Объектом исследования является ОАО АКБ «РОСБАНК».

Теоретической и методологической основой написания курсовой работы послужили: инструктивные материалы; сборники нормативных актов, относящиеся к процессу кредитования; труды отечественных и зарубежных ученых, экономистов. При написании курсовой работы применялись следующие методы: сравнение, монографическое исследование, метод документальной проверки, графический метод, метод отклонений.

Информационной базой курсовой работы являются внутренние регламенты, инструкции, положения и отчеты ОАО АКБ «РОСБАНК».

1. Теоретический аспект кредитования физических лиц

1.1

Понятие и принципы кредитования

Кредитные операции коммерческих банков являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной.

Стратегия и тактика в области получения и предоставления кредитов составляет существо его кредитной политики. Каждый банк формирует свою кредитную политику с учетом политических, экономических, организационных и прочих факторов. При формулировании кредитной политики банк в первую очередь исходит из того, что ссудные операции приносят основную часть его прибыли.

Кредитование является одним из приоритетных направлений деятельности банков.

Программы кредитования должны играть важную роль в управлении банковскими услугами.

Кредитование коммерческими банками физических и юридических лиц позволяет не только рационально использовать временно свободные денежные средства вкладчиков, оно имеет большое социальное значение, так как способствует удовлетворению жизненно важных потребностей населения в жилье, предметах длительного пользования, различных товарах и услугах.

Кредит представляет собой финансовую категорию, то есть входит в систему финансов [21, c. 13].

Порядок и условия кредитования в Российской Федерации регулируется главой 42 «Заем и кредит» Гражданского кодекса РФ. [6]

Кредит (лат. creditum – ссуда, долг, credere – верить) – это предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее [9, c. 224].

Банковское кредитование как юридических, так и физических лиц осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений. Принципы кредитования – это основополагающие условия, на которых кредит выдается заемщику. Принципы используются в совокупности и обуславливают друг друга.

К принципам кредитования относятся: возвратность, срочность, дифференцированность, обеспеченность и платность.

Возвратностьявляется той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита, его атрибутом. Возвратность выделяют, как один из принципов кредитования. Принцип возвратности кредита заключается в том, что по окончании срока кредитного договора заемные деньги должны быть возвращены кредитору в полной сумме (основной долг) и с процентами. Подразумевается не только возврат кредита в конечный срок, но и возможность промежуточного погашения ссуды [18, 219].

Обеспечение возвратности кредита немыслимо, во-первых, при нарушении его целевого характера; во-вторых, без надлежащего анализа кредитуемой сделки, насколько реально она обеспечивает возврат банку ранее предоставленных средств.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, не просто возвращен, а возвращен в строго определенный срок, то есть в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение, что отрицательно сказывается на состоянии денежного обращения в стране.

Сроки кредитования устанавливаются банком исходя из сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат, но не выше нормативных.

С принципом срочности возврата кредита очень тесно связаны два других принципа кредитования, таких, как дифференцированность и обеспеченность.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем заемщикам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние заемщика, дающее уверенность в его способности и готовности возвратить кредит в обусловленный договором срок.

Оценка кредитоспособности заемщиков, испрашивающих кредит, проводимая банками до заключения кредитных договоров, дает им возможность в определенной степени подстраховать себя от риска несвоевременного возврата кредита (и связанных с этим для банков убытков) и, следовательно, предвосхитить соблюдение заемщиками принципа срочности кредитования. Своевременность возврата кредита находится в тесной зависимости не только от кредитоспособности заемщиков, но и от обеспеченности кредита.

В условиях плановой экономики принцип обеспеченности кредитатрактовался нашими экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что ссуды должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата. Лишь с принятием в конце 1990 г. Закона «О банках и банковской деятельности» коммерческие банки Российской Федерации получили возможность выдавать своим клиентам кредиты под различные формы обеспечения кредита, принятые в международной банковской практике, а впоследствии закрепленные в ГК РФ. Таким образом, в современных условиях, говоря об обеспеченности ссуд, следует иметь в виду наличие у заемщиков юридически оформленных обязательств, гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора-поручительства.

Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах предусматривается обеими сторонами кредитной сделки в заключаемом между собой кредитном договоре.

Принцип платности кредита означает, что каждое предприятие-заемщик должно внести в банк определенную плату за временное заимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода «цена» кредита. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования на собственные и другие нужды [17, c. 190].

Выделяется также еще один принцип – это целевой характер кредита. Он предусматривает, что кредит выдается под определенную, заранее известную банку и одобренную им деятельность заемщика. В некоторых случаях эта цель может быть конкретна. В таких случаях банк может непосредственно убедиться в реальности и обеспеченности той конкретной операции, под которую предоставляется кредит. Однако нередко кредит выдается для общего финансирования деятельности заемщика, и тогда банк при принятии решения основывается на имеющихся в его распоряжении данных о характеристике заемщика и осуществляет наблюдение за тем, чтобы полученные заемщиком средства не использовались им на иные цели [21, с. 218].

Классификация кредитов, выдаваемых физическим и юридическим лицам, может быть проведена по ряду признаков, в том числе по срокам погашения, методам кредитования, видам процентных ставок и так далее.

1. По срокам погашения:

Краткосрочные займы предоставляются на заполнение временного недостатка собственных оборотных средств заемщика. Срок к году. Ставка процента по этим займам, обратно пропорциональная сроку возвращения кредита. Краткосрочный кредит обслуживает сферу обращения.

Среднесрочные займы, предоставляются на срок с одного года до трех лет с целью производства и коммерческого характера.

Долгосрочные займы используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами кредитных ресурсов, которые передаются. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные займы получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

Онкольные займы, которые подлежат возвращению в фиксированный срок после получения официального сообщения от кредитора (срок погашения сначала не указан).

2. За образами погашения.

Займы, которые погашаются одноразовым взносом со стороны заемщика. Это традиционная форма возвращения краткосрочных займов, поскольку не требует использования механизма дифференцированного процента.

Займы, которые погашаются в рассрочку на протяжении всего срока действия кредитного договора. Конкретные условия возвращения определяются договором. Всегда используются при долгосрочных займах.

Реклама

3. За образами стягивания заемного процента.

Займы, процент по которым выплачивается в момент ее общего погашения.

Займы, процент по которым выплачивается равномерными взносами заемщика на протяжении всего срока действия кредитного договора.

Займы, процент по которым удерживается банком в момент непосредственной выдачи заемщику займа.

4. За образами предоставления кредита.

Компенсационные кредиты, которые направляются на расчетный счет заемщика для компенсации последнему его собственных расходов, в том числе авансового характера.

Платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

5. По методам кредитования.

Разовые кредиты, которые предоставляются в срок и на сумму,

предусмотренных в договоре, помещенному сторонами.

Кредитная линия – это юридически оформленное обязательство банка перед заемщиком предоставить ему на протяжении определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

– возобновляемые – это твердое обязательство банка выдать заем клиенту, который подвергает испытанию временный недостаток оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение нового займа в пределах установленного лимита и срока действия договора.

– сезонная кредитная линия предоставляется банком, если у фирмы периодически возникает нужда в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов.

Овердрафт – это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, свыше остатка средств на счете. В результате этого, на счете клиента образовывается дебетовое сальдо. Овердрафт – это негативный баланс на текущем счете клиента. Овердрафт может быть разрешенным, то есть заранее согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется каждый день на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

6. По видам процентных ставок.

Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательства уплатить проценты по неизменной согласованной ставке за пользование кредитом независимо от изменения конъюнктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки. Это ставки, которые постоянно меняются в зависимости от ситуации, которая составляется на кредитном и

финансовом рынке.

Ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

7. По числу кредитов.

Кредиты, предоставленные одним банком.

Синдицированные кредиты, предоставленные двумя или более кредиторами, которые объединились в синдикат, одному заемщику.

Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а потом, после согласования с заемщиком условий операции, составляет общий договор.

8. Наличие обеспечения.

Доверительные займы, единой формой обеспечения, возвращения которых есть кредитный договор. Этот вид кредита не имеет конкретного обеспечения и потому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по кредитам, которые оформлялись раньше.

Контокоррентный кредит. Контокоррентный кредит выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет продолжительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией.

Договор залога. Залог имущества (подвижного и недвижимого) означает, что кредитор залогодержатель имеет право реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возвращение займа, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Договор поручительства. По этому договору поручитель обязуется перед кредитором другого лица (заемщика, должника) отвечать за выполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, стойкое в финансовом плане.

Страхование кредитных рисков. Предприятие – заемщик заключает со страховой компанией договор страхования, в котором предполагается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, который выдал кредит, возмещение в размере от 50 до 90% не погашенной заемщиком суммы кредита, включая проценты за пользования кредитом.

9. Целевое назначение кредита.

Займы общего характера, используемые заемщиком на свое усмотрение для удовлетворения любых нужд в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования. При средне – и долгосрочном кредитовании практически не используется.

Целевые займы, которые предполагают необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчетов за приобретенные товары, выплаты заработного жалованья персонала, капитального развития и тому подобное). Нарушение указанных обязательств, как уже подчеркивалось в истинном разделе, вызывает за собой применение к заемщику установленных договором санкций в форме досрочного отклика кредита или увеличение процентной ставки [12, c. 34].

В процессе кредитования используются различные формы кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, международный и др. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой деятельности.

– Коммерческий кредит предоставляется в товарной форме продавцами

товаров их покупателям в виде рассрочки платежа за проданные товары или предоставленные услуги. Коммерческий кредит применяется с целью ускорить реализацию товаров и оформляется в виде долгового обязательства – векселя, оплачиваемого через коммерческий банк. Объектом коммерческого кредита выступает, как правило, товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным.

Главная цель такого кредита – ускорить процесс реализации товаров, а значит, ускорить получение заключенной в них прибыли. Важно отметить, что процент по коммерческому кредиту, входящий в цену товара и сумму векселя, как правило, ниже, чем по банковскому кредиту.

С формированием и развитием рыночной экономики, использование коммерческого кредита будет расширяться. Субъектами коммерческого кредита являются предприятия, выступающие в качестве заемщика. Это значит, что специализированные кредитные учреждения (банки) в этом случае прямого участия в сделке не принимают. Однако на практике в большинстве случаев коммерческий кредит переплетается с банковским: кредитор, имея обязательства заемщика – вексель, может учесть его в банке и получить под него банковский кредит. Но этот факт не устраняет главного признака коммерческого кредита – предоставление взаймы средств одной коммерческой структуры другой.

– Банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (финансовыми компаниями, сберегательными кассами и др.) юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам. Банковский кредит превосходит границы коммерческого кредита по размерам, срокам, направлениям. Он имеет более широкую сферу применения.

– Потребительский кредит предоставляется, как правило, торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Потребительский кредит может предоставляться как в денежной, так и в товарной формах: товар приобретается в кредит или в рассрочку в розничной торговле. Денежную ссуду получают в банке для использования средств в потребительских целях. С помощью такого кредита реализуются товары длительного пользования (автомобили, мебель, холодильники, бытовая техника). Население промышленно развитых стран тратит от 10 до 20% своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по нему имущество изымается кредиторами.

– Ипотечный кредит – кредит под залог недвижимости. В настоящее время ипотечный кредит выдается многими банками. Ипотечный кредит берется для покрытия крупных капитальных затрат. Особо эффективно использовать его при кредитовании нового строительства. При этом объект строительства является предметом залога. Залог может оформляться поэтапно, по мере строительства объекта. Тогда соответственно по частям выделяется кредит. Например, предприниматель покупает землю, закладывает ее, на полученные деньги возводит фундамент здания. Фундамент опять закладывается, и полученные кредиты служат источником финансирования следующего этапа строительства. Ипотечный кредит берется и для приобретения недвижимости. В этом случае после оформления залоговых кредитных отношений продавец сразу получает от банка деньги, покупатель приобретает все права собственности на объект покупки, который одновременно заложен в банке. Заемщик возвращает кредит и выплачивает проценты в соответствии с кредитным соглашением.

Таким образом, формы кредита тесно связаны с его структурой и в определенной степени отражают сущность кредитных отношений [15, c. 119].

1.2 Кредитование физических лиц и его виды

Существует несколько различных видов кредитования физических лиц

Классификация потребительских кредитов осуществляется по целевому назначению

(т.е. по той цели, на которую выдаются средства) и по сроку кредита

(например, кредит, погашаемый в рассрочку или единовременно в конце срока кредитования).

Кредиты, выдаваемые физическим лицам и семьям могут быть подразделены на две группы.

Кредиты, выдаваемые на приобретение новых домов, т.е. кредиты под залог жилых помещений.

Под общим названием «кредиты под залог жилых помещений» выдают кредиты на покупку домов или на улучшение жилищных условий – обычно это предполагает предоставление долгосрочного кредита на 15–30 лет, обеспечиваемого данным имуществом.

Кредиты, выдаваемые на финансирование другой деятельности клиента

(проведение каникул, приобретение автомобилей, электробытовых приборов и т.д.). Эти кредиты по своим условиям отличны от кредитов под залог жилых помещений.

Последнюю категорию кредитов в зависимости от способа их погашения зачастую подразделяют на два вида:

кредит, погашаемый в рассрочку;

кредит, погашаемый единовременно.

Кредитами в рассрочку называются кратко- и среднесрочные кредиты, погашаемые двумя или более платежами (как правило, ежемесячно или ежеквартально). Подобные кредиты обычно предоставляются для покупки крупногабаритных дорогих товаров (например, автомобилей, лодок, транспортных средств для отдыха, мебели и электробытовой техники) или для консолидации существующих у семьи долгов.

Краткосрочные кредиты

физическим лицам и семьям на покрытие текущей потребности в наличных средствах, возвращаемые одной суммой в конце срока кредитования или в момент погашения долговой расписки заемщика, известны как кредиты, погашаемые единовременно. Подобные кредиты могут предоставляться на относительно мелкие суммы (от 500 до 5 000 долл. США в зависимости от уровня доходов заемщика) и оформляются по открытому счету со сроком погашения, как правило, в пределах 30 дней. Именно данные кредиты обычно используются для покрытия расходов на отпуск, медицинское обслуживание и пребывание в больнице, приобретение электробытовых товаров, на ремонт автомобилей и жилых домов, а также на уплату налогов.

Потребительскими кредитами называют кредиты, предоставляемые населению. При этом потребительский характер кредитов определяется целью (объектом кредитования) предоставления кредита.

К потребительским кредитам относят любые виды кредитов, предоставляемых населению, в том числе кредиты на приобретение товаров длительного пользования, ипотечные кредиты, кредиты на неотложные нужды и пр.

Классификация потребительских кредитов заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению пользования, объектам кредитования, объему и т.д.

Потребительские ссуды предоставляются частным лицам для приобретения различных дорогостоящих товаров (автомашин, мебели, драгоценностей и так далее).

Кредитование физических лиц является наиболее доходной, и вместе с тем и наиболее рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться с осторожностью, с учетом специфики данной проблемы.

1.3 Организация процесса кредитования физических лиц

Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, обеспечения и возврата кредита. Кредитный инспектор ведет переговоры с клиентом для выяснения цели, на которую испрашивается кредит; разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита в целях определения кредитоспособности клиента в юридическом смысле, то есть правоспособен ли клиент заключить кредитный договор; кредитоспособности клиента с экономической точки зрения – иными словами, имеет ли он экономические предпосылки (доходы, имущество), необходимые для полного и своевременного выполнения условий кредитного договора с точки зрения возврата долга, уплаты процентов; характера обеспечения кредита.

Анализ кредитоспособности клиента предваряет заключение кредитного договора и позволяет выявить факторы риска, способные привести к непогашению выданного банком кредита в обусловленный срок, и тем самым оценить вероятность своевременного возврата кредита. Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям: 1) доходы от заработной платы, 2) доходы от сбережений и капитальных вложений, 3) прочие доходы. К основным статьям расходов заемщика относятся: выплата подоходного налога и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным кредитам, выплаты по страхованию жизни и имущества, коммунальные платежи и так далее. Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы. В результате проведенной работы определяются возможности клиента производить платежи в погашение основного долга и процентов.

Для получения кредита заемщик предоставляет в банк следующие документы:

– заявление;

– паспорт или заменяющий его документ, по которому кредитный инспектор определяет время проживания по последнему адресу, возраст, семейное положение и наличие детей;

– справки с места работы заемщика и поручителей о доходе и размере производимых удержаний (для пенсионеров – справку из органов социальной защиты населения);

– декларацию о полученных доходах, заверенную налоговой инспекцией, для граждан, занимающихся предпринимательской деятельностью;

– анкеты;

– паспорта (либо заменяющие их документы) поручителей и залогодателей;

для получения кредита свыше 5 тыс. долл. США или рублевого эквивалента данной суммы – справку из психоневрологического диспансера или;

– водительское удостоверение (предъявляются);

– другие документы при необходимости.

При использовании в качестве обеспечения возврата кредита – залога имущества заемщик должен предоставить:

а) при залоге недвижимости:

документы, подтверждающие право собственности на объект недвижимости;

свидетельство о праве собственности на квартиру, дом, договор приватизации, договор купли-продажи, мены и т.д., в том числе свидетельство о праве собственности на земельный участок, государственный акт о праве собственности на землю, нотариально удостоверенную купчую, зарегистрированную местным комитетом по земельным ресурсам и землеустройству;

страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным (или с другой периодичностью в зависимости от срока страхования) переоформлением на полную стоимость объекта недвижимости или на сумму, обеспечиваемую залогом. Объект недвижимости должен быть застрахован от полного пакета рисков;

документ о территориальных границах земельного участка (копия чертежа границ участка), выданный комитетом по земельным ресурсам и землеустройству,

поэтажный план дома (для жилых домов, дач);

постановление (акт) о принятии в эксплуатацию жилого дома;

разрешение государственных органов на строительство, согласованную в установленном порядке проектно-сметную документацию;

справку из БТИ или иного органа, ведущего регистрацию и техническую инвентаризацию объекта недвижимости;

копию финансово-лицевого счета (для квартиры);

выписку из домовой книги (для квартиры);

документы, подтверждающие отсутствие задолженности по обязательным платам (справку об отсутствии задолженности по оплате коммунальных услуг, расчетные издержки по уплате услуг (предъявляются), квитанции или справки об уплате налогов);

характеристику жилого помещения (форма №7);

справку о прописке (форма №9);

нотариально удостоверенное согласие всех собственников квартиры на передачу под залог, а при наличии в семье несовершеннолетних – соответствующее разрешение органов опеки и попечительства.

При залоге приобретаемого объекта недвижимости соответствующие документы предоставляются в течение двух месяцев после получения кредита.

б) при залоге транспортных средств:

технический паспорт;

страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным переоформлением на полную стоимость

транспортного средства или на сумму, обеспечиваемую залогом.

Транспортное средство должно быть застраховано от риска угона и ущерба.

в) при залоге ценных бумаг:

ценные бумаги;

выписку из реестра акционеров организации.

Заемщику выдается расписка в приеме ценных бумаг на предварительное рассмотрение.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать с момента предоставления полного пакета документов до принятия решения 15 календарных дней по кредитам на неотложные нужды и 1 месяца – по кредитам на приобретение недвижимости.

Заявление клиента регистрируется кредитным инспектором.

С паспорта, либо удостоверения личности, и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На оборотной стороне заявления или на отдельном листе кредитный инспектор составляет перечень принятых документов и копий. Затем инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

Следует отметить, что при рассмотрении заявки на кредит индивидуальному заемщику существует ряд ключевых моментов, на которые следует обратить особое внимание:

Непрерывность занятости и постоянное место жительства.

Непротиворечивый характер информации, т.е. все данные и цифры, приведенные в заявке, согласуются между собой.

Законность цели, на которую испрашивается кредит.

Наличие соответствующих навыков управления денежными средствами, о чем свидетельствует хорошая кредитная история.

Благоприятные перспективы продолжения работы.

В случае если один или два пункта заявки покажутся слабыми,

банковским кредитным инспекторам предстоит трудный выбор, и они должны будут зачастую полагаться на свою интуицию в решении того, может ли банк рисковать своими средствами и средствами вкладчиков.

После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в юридическую службу банка и службу безопасности банка.

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете.

На основании результатов проверки и анализов документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитное подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка, занимающегося вопросами недвижимости, или же эксперта специализированного предприятия. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение.

Оценка возможности приема ценных бумаг в обеспечение по кредитному договору определяется отделом ценных бумаг банка. По результатам оценки составляется экспертное заключение, которое отдел ценных бумаг передает кредитующему подразделению

По завершении вышеуказанных действий кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком условия предоставления кредита. Заключение кредитного инспектора, датированное руководителем кредитующего подразделения, заключения других служб прилагаются к пакету документов заемщика.

В случае положительного решения кредитный инспектор готовит кредитную заявку в соответствующий кредитный комитет банка.

Заявка рассматривается кредитным комитетом банка. Выписка из протокола заседания кредитного комитета банка о принятом решении и пакет документов передаются кредитному инспектору, который сообщает об этом решении заемщику.

В случае отказа кредитный инспектор сообщает клиенту о принятом решении заказным письмом.

При принятии положительного решения кредитный инспектор согласовывает с заемщиком дату и время оформления документов на выдачу кредита.

Законодательство России не позволяет в настоящее время в полной мере осуществить судебное преследование недобросовестного частного заемщика, и это накладывает огромную ответственность на кредитного инспектора, осуществляющего анализ кредитоспособности и сопровождение кредита. Ведь от правильной оценки кредитоспособности и раннего выявления симптомов, свидетельствующих о проблемности кредита, часто зависит, будет ли данный кредит возвращен вообще. Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но и в том, что по мере роста своего образовательного ценза клиенты все чаще прибегают к кредитованию для повышения уровня жизни и согласования планов своих расходов с доходом.

Потребительское кредитование в будущем станет процессом, в большей степени ориентированным на интересы потребителей, что позволит частным лицам получать более быстрый доступ к кредиту при одновременном сохранении достаточного контроля со стороны банка над заимствованиями клиента.

В развитых странах кредитование потребителей и выдача ипотечных кредитов (под объекты недвижимости) относятся к разряду наиболее популярных финансовых услуг, предоставляемых банками. Данные виды кредитов помогают банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм. Многие банки уделяют все большее внимание потребительскому и ипотечному кредитованию с целью избежать или ослабить воздействие экономических циклов, приводящих к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности.

Вместе с тем потребительское и ипотечное кредитование имеет и существенные недостатки. Процент невозвращенных кредитов подобного рода обычно выше, чем по другим видам банковских кредитов. Ключевыми факторами, обусловливающими предоставление качественных потребительских кредитов, выступают порядочность и чувство ответственности заемщика. Банк может оценить их с помощью анализа кредитной истории заемщика, но в нашей стране такого рода информация имеется на очень незначительное число клиентов банка.

Существует также проблема информированности населения. Потребительские кредиты хотя и предоставляются в некоторых российских банках, но лишь немногие люди знают о них достаточно для того, чтобы ими пользоваться. Возможно, что в этом виноваты сами банки – ведь люди получают чрезвычайно мало информации как о банковских услугах вообще, так и о возможности получения кредита в частности.

2. Анализ кредитных операций на примере ОАО АКБ «РОСБАНК»

2.1 Общая характеристика ОАО АКБ «РОСБАНК»

Акционерный коммерческий банк ОАО АКБ «РОСБАНК» – многопрофильный частный финансово-кредитный институт, предоставляющий высококачественные услуги всем категориям клиентов, который входит в десятку лидеров российской банковской системы. По состоянию на 1 ноября 2009 года собственный капитал АКБ «РОСБАНК» ОАО составил 23 776,14 млн. рублей, а суммарные активы – 325 374 млн. рублей. Основными акционерами ОАО АКБ «РОСБАНК» являются холдинговая компания «Интеррос» (45%) и французская банковская группа «Сосьете Женераль» (55% минус одна акция).

Ключевыми направлениями деятельности банка являются: розничное, корпоративное, инвестиционно-банковские услуги и работа с состоятельными частными клиентами. Важным этапом развития банка стала консолидация его бизнеса с бизнесом банков группы ОВК, которая успешно завершилась в июле 2005 г. Современный ОАО АКБ «РОСБАНК» обладает колоссальным опытом работы с корпоративной клиентурой и второй в стране региональной сетью, предоставляющей разнообразные услуги населению, малому и среднему бизнесу. Банк является одним из лидеров рынка розничных услуг. Разветвленная сеть продаж – важное конкурентное преимущество банка. Это около 650 точек обслуживания, включая 67 региональных доп. офисов и 58 московских отделений. Доп. офисы ОАО АКБ «РОСБАНК» действуют в 70 регионах РФ. Для координации деятельности подразделений сети ОАО АКБ «РОСБАНК» сформирована четырехуровневая система управления, состоящая из головного офиса, территориальных управлений и дополнительных офисов.

Плодотворное сотрудничество с отечественными и зарубежными финансово-кредитными институтами обеспечивает высокое доверие к ОАО АКБ «РОСБАНК»,

что позволяет на выгодных условиях проводить клиентские платежи, эффективно управлять собственной ликвидностью и привлекать ресурсы для клиентов.Корреспондентская сеть ОАО АКБ «РОСБАНК» включает Bank of New York, Bank of Tokyo-Mitsubishi, Commerzbank, Credit Suisse First Boston, HSBC Bank USA, Sampo Bank, IntesaBCI, Nordea Bank Norge A.S.A. и другие надежные банки.

Предприятия и организации большинства отраслей экономики, составляющие корпоративную клиентскую базу ОАО АКБ «РОСБАНК»,

работают практически во всех регионах Российской Федерации. Среди клиентов Банка такие известные российские компании, как ВО «Алмазювелирэкспорт», РАО «Газпром», ОАО «Русский Алюминий», ГМК «Норильский никель», ОАО НК «Роснефть», ОАО «Северная нефть», ОАО «Связьинвест» и другие. В корпоративном бизнесе традиционно сильные позиции банка определяются его способностью качественно и быстро предоставлять удобные услуги, совершенствовать клиентский сервис и внедрять прогрессивные формы обслуживания.

ОАО АКБ «РОСБАНК» имеет кредитные рейтинги трех крупнейших международных агентств: Moody’s, Standard & Poor’s и Fitch. В опубликованном журналом «The Banker» (июль, 2006) рейтинге крупнейших банков по размеру капитала первого порядка ОАО АКБ «РОСБАНК» занимает 511 место, является лидером роста среди российских банков и одним из 50 банков в мире, поднявшихся за год более чем на сто позиций. Банк стал лауреатом национальных премий «Лучший банк 2004 года в сфере корпоративного кредитования» и «Лидер в области потребительского кредитования 2005», учрежденных Ассоциацией российских банков. ОАО АКБ «РОСБАНК» является также победителем национального конкурса «Элита фондового рынка 2004», проводимого Национальной Ассоциацией участников фондового рынка; награжден почетным дипломом «Предприятие высокой организации финансовой деятельности 2005» и признан «Лучшим организатором и андеррайтером муниципальных и субфедеральных облигационных выпусков 2005 года».

Омский региональный доп офис имеет 14 дополнительных офисов по области (в Калачинске, Москаленках, Тюкалинске, Таре и др.) и 7 отделений.

Согласно уставу ОАО АКБ «РОСБАНК» может осуществлять следующие операции:

1. Привлечение денежных средств физических и юридических лиц во вклады и размещение привлеченных средств.

2. Открытие, ведение и закрытие банковских счетов физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

3. Конвертация средств, находящихся на личном банковском счете физических лиц.

4. Инкассация денежных средств.

5. Осуществление кассового обслуживания физических и юридических лиц.

6. Покупка и продажа иностранной валюты за наличный и безналичный расчет.

7. Выдача банковских гарантий.

8. Кредитование юридических и физических лиц (на неотложные нужды, на пополнение банковского счета (овердрафта), на покупку товаров длительного пользования, на приобретение автомобиля, «экспресс» кредиты под обеспечение реструктуризированными вкладами). Банк предоставляет кредиты под следующее обеспечение залога имущества, гарантии, поручительства и обязательства в других формах. Банк также может выдавать доверительные (без обеспечения) кредиты.

9. Страхование физических и юридических лиц при кредитовании и обычное страхование. Дочерняя страховая компания – «Негосударственный пенсионный фонд».

Высшим органом управления ОАО АКБ «РОСБАНК» является Общее

собрание акционеров банка (Общее собрание акционеров банка проводится ежегодно).

Директор ОРФ ОАО АКБ «РОСБАНК» осуществляет общее руководство деятельности банка: как Центрального банка, так и дополнительных офисов.

Директору ОРФ ОАО АКБ «РОСБАНК» непосредственно подчиняются заместитель директора, главный бухгалтер ОРФ ОАО АКБ «РОСБАНК» и начальники всех управлений и отделов банка, а также управляющие дополнительных офисов.

По оперативным вопросам производственной деятельности начальники отделов ОАО АКБ «РОСБАНК» подчиняются заместителю директора или главному бухгалтеру.

Главному бухгалтеру по оперативным вопросам подчиняются начальники таких отделов, как управление бухгалтерского учета и отчетности, управление кредитования, управление расчетов, управление планирования.

Все остальные отделы и управления подчиняются по оперативным вопросам заместителю директора.

Общая численность работников ОРФ АКБ на 01 января 2009 г. составила 362 человека, из них в центральном аппарате числится 145 человек, в операционном управлении (ОПЕРУ) – 26 человек, и 191 работник приходится на дополнительные офисы.

Руководство дополнительным офисом №5302 осуществляет управляющий дополнительным офисом. Управляющий подчиняется непосредственно директору регионального банка, а по оперативным вопросам производственной деятельности – начальникам соответствующих служб. Во время отсутствия управляющего его обязанности исполняет главный клиентский менеджер дополнительного офиса, главный бухгалтер; при отсутствии главного клиентского менеджера, его обязанности исполняет сотрудник, назначенный приказом директора регионального филиала.

2.2 Анализ кредитных операций физических лиц ОАО АКБ «РОСБАНК»

Ежемесячно банк представляет отчет в ЦБ РФ и проводит анализ кредитования ОАО АКБ «Росбанка», что позволяет выявить результаты деятельности как каждого из доп. офисов кредитования, так и в целом результаты кредитной деятельности банка, а также определить положительные и отрицательные тенденции в направлениях кредитной деятельности банка. Анализ кредитования включает в себя данные об изменении величины кредитного портфеля в абсолютном выражении, в количественном выражении выдача-гашение кредитов по их видам, указываются полученные процентные доходы по кредитным операциям, проводится классификация кредитного портфеля по группам риска.

Проведем анализ кредитных операций ОАО АКБ «Росбанка» по состоянию на 01.05.2009 г.

На 01.01.2009 г. объем кредитных вложений составил 988 кредитных договоров на общую сумму в рублёвом эквиваленте 119 992 тыс. рублей.

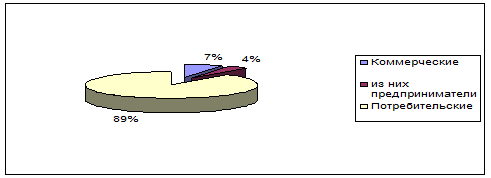

Характеристика кредитных операций на 01.09.2009 года по видам кредитования выглядела следующим образом (таблица 1):

Таблица 1. Характеристика кредитных операций на 01.09.2009 (тыс. рублей)

Вид кредита

|

Кол-во договоров |

Фактическая задолженность |

Просроченная задолженность |

Удельный вес просроченной задолженности, % |

| Коммерческие |

74 |

112 507 |

474 |

0,42 |

| Из них Предприниматели |

40 |

14 769 |

28 |

0,19 |

| Потребительские |

914 |

7 485 |

3 |

0,04 |

| Итого |

988 |

119 992 |

505 |

0,42 |

Рис. 1 Структура кредитных операцийна 01.09.2009

На 01.11.2009 г. объем кредитных вложений составил 1230 кредитных договоров на общую сумму в рублёвом эквиваленте 137 017 тыс. рублей.

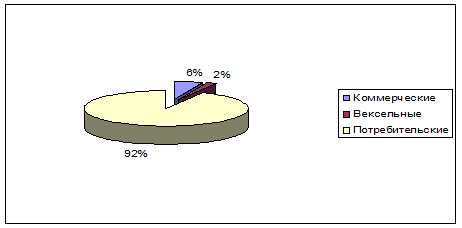

Характеристика кредитных операций на 01.11.2009 года по видам кредитования выглядит следующим образом (таблица 2):

Таблица 2. Характеристика кредитных операций на 01.11.2009 (тыс. рублей)

Вид кредита

|

Кол-во договоров |

Фактическая задолженность |

Просроченная задолженность |

Удельный вес просроченной задолженности, % |

| Коммерческие |

70 |

117 951 |

94 |

0,08 |

| Вексельные |

23 |

11 196 |

0 |

0,00 |

| Потребительские |

1 137 |

7 870 |

9 |

0,08 |

| Итого |

1 230 |

137 017 |

103 |

0,08 |

Рис. 2 Структура кредитных операций на 01.11.2009

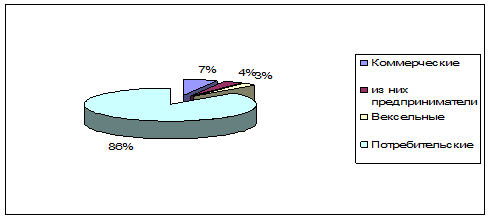

На 01.01.2009 г. объем кредитных вложений составил 1329 кредитных договоров на общую сумму в рублёвом эквиваленте 146 477,50 тыс. рублей.

Структура кредитных операций на 01.01.2009 года по видам кредитования выглядит следующим образом (таблица 3):

Таблица 3. Структура кредитных операций на 01.01.2009 (тыс. рублей)

Вид кредита

|

Кол-во договоров |

Фактическая задолженность |

Просроченная задолженность |

Удельный вес просроченной задолженности, % |

| Потребительские |

90 |

117 951 |

822 |

0,70 |

| Из них Предприниматели |

51 |

18 344 |

0 |

0,00 |

| Вексельные |

37 |

18 670 |

0 |

0,00 |

| Потребительские |

1 202 |

9 307 |

9 |

0,10 |

| Итого |

1 329 |

146 478 |

831 |

0,60 |

Рис. 3 Структура кредитных операцийна 01.01.2009

Основную долю – 86% – в кредитном портфеле занимают потребительские кредиты – наиболее доходные, но и рискованные вложения для РосБанка, вексельные кредиты – 8%, коммерческие кредиты – 6,4%.

Заметно, что с начала года количество кредитных договоров увеличилось на 341, а ссудная задолженность возросла на 26486 тыс. рублей, причем увеличение кредитного портфеля произошло за счет привлечения средств клиентов.

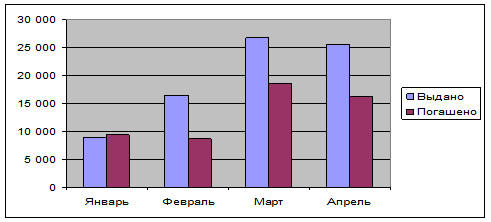

На 01.01.2009 года выдано 568 кредитов и 26 овердрафтов на общую сумму: 76288 тыс. рублей и 50,5 тыс. долларов США; а погашено кредитных договоров на сумму 52828 тыс. рублей и 3,8 тыс. долларов США.

В разбивке по месяцам за 2009 год данные показатели в рублевом эквиваленте выглядят следующим образом (таблица 4):

Таблица 4. Количественные показатели кредитов в разбивке по месяцам 2009 г. (тыс. рублей)

| Месяц |

Выдано |

Погашено |

| Январь |

9 036 |

9 313 |

| Февраль |

16 420 |

8 745 |

| Март |

26 763 |

18 640 |

| Апрель |

25 520 |

16 239 |

Рис. 4 Количественные показатели кредитов

Как видно из приведенных показателей выдача кредитов ежемесячно увеличивается, что говорит об активности по размещению ресурсов.

За 2009 год получено процентных доходов в сумме 9 341 тыс. рублей и 1 687,5 тыс. рублей штрафов.

Таблица 5. Характеристика показателей по кредитам

| Месяц |

Уплачено % (тыс. руб.) |

Средневзвешенный % (общий) по рублевой задолженности |

Средневзвешенный % по выданным |

| Январь |

3 299 |

27,09 |

32,4 |

| Февраль |

1 107 |

26,1 |

31,9 |

| Март |

1 216 |

27,9 |

32,1 |

| Апрель |

3 719 |

25,6 |

30,6 |

Сопровождение кредитного проекта – комплекс мероприятий, осуществляемых Банком, в целях обеспечения полного возврата выдаваемых заёмщику кредитных средств и начисленных за их использование процентов в сроки, обусловленные кредитным договором. Формирование и ведение кредитного дела осуществляется в кредитном отделе. Контроль за графиком предоставления кредитных средств и их целевым использованием осуществляют Кредитный эксперт и экономист отдела Финансового контроля. Своевременно проводятся анализы финансового состояния Заёмщиком, негативных моментов не выявлено. Вся работа по анализу финансового состояния оформляется отчетами, письменными справками. В кредитное дело подшивается любая информация о деятельности заемщика, в контрольном листе отмечаются факты всех состоявшихся переговоров. Кредитными работниками обеспечиваются своевременные погашения процентов и кредита. В случае допущения просрочки проводится работа с заемщиком с целью устранения неуплаты основного долга и процентов. Постоянно контролируются обороты заемщиков по РКО, при невыполнении данного условия к заемщикам предъявляются установленные договором санкции. Соблюдается периодичность проверок состояния залогового обеспечения, установленная решением полномочного кредитного комитета.

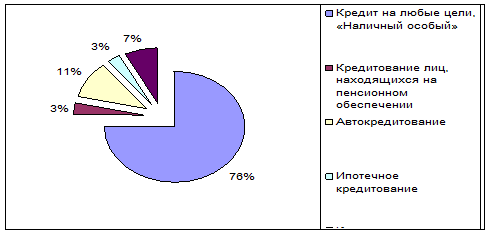

Наибольший интерес для клиентов банка представляет программа кредитования населения на любые цели. По данной программе выдано 410 кредитов на сумму 5909,7 тыс. рублей

Таблица 6. Количественные показатели программ кредитования физических лиц

| № п/п |

Программа кредитования

|

Выдано кредитов в 2009 г. |

Задолженность в 2009 г. |

| Кол-во |

Сумма |

Кол-во |

Сумма |

| 1 |

Кредит на любые цели, Наличный особый |

320 |

6 909 751,40 |

480 |

9 115 453,26 |

| 2 |

Кредитование лиц, находящихся на пенсионном обеспечении |

14 |

441 200,00 |

37 |

757 893,02 |

| 3 |

Автокредитование |

48 |

14 476 879,00 |

94 |

19 571 362,54 |

| 4 |

Ипотечное кредитование |

13 |

19 431 754,00 |

51 |

56 493 212,72 |

| 5 |

Кредитование малого и среднего бизнеса |

32

|

88 564 321,00 |

54 |

102 674 793,00 |

| Итого |

427 |

129 823 905,4 |

Рис. 6 Структура программ кредитования

Всего на 01.01.2009 г. по физическим лицам действовали 1172 кредитных договоров (без овердрафтов и товарных кредитов).

Просроченная задолженность на 01.01.09 составила 8,6 тыс. рублей по 7 кредитным договорам. Просроченная задолженность в сумме 6,2 тыс. руб., образовавшаяся за счет несоблюдения заемщиком графика погашения ссудной задолженности, будет погашена в течение месяца.

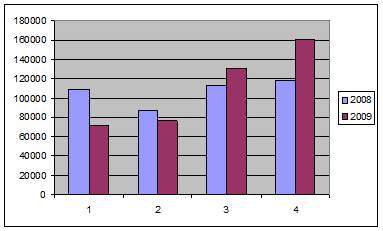

Наибольшее увеличение кредитного портфеля происходит за счет кредита на торговых точках, которые являются наиболее доходными для банка и самыми рисковыми.

Характеристика изменений кредита на торговых точках за 2009 и 2009 год поквартально, в тыс. руб.

Таблица 7. Характеристика выданных кредитов на торговых точках

| Квартал |

2008 год |

2009 год |

| 1 |

109363,40 |

71638,84 |

| 2 |

86973,89 |

76267,95 |

| 3 |

112931,56 |

131093,26 |

| 4 |

117878,97 |

160551,11 |

| ИТОГО: |

427147,82 |

439551,16 |

Рис. 7 Структура кредита на торговых точках

Из характеристики видно что, основной спад приходится на конец 4‑го квартала 2008 года и начало 1,2 квартала 2009 года, такие изменения связаны с пиком финансового кризиса и выхода из него, в результате которого были снижены объемы кредитования и установлен лимит по регионам на каждый день.

Таким образом, проведенный анализ кредитования ОАО АКБ «Росбанка» показывает положительные тенденции в кредитной деятельности данного банка, а также востребованность предлагаемых продуктов в сфере кредитования на рынке банковских услуг. Данные показатели отражают квалифицированный подход персонала банка при проведении кредитных операций, что позволяет сказать о прохождении каждой кредитной сделки последовательных и необходимых этапов при выдаче кредита.

Для увеличения деятельности банка по выдачи кредитов физическим лицам необходимо разработать мероприятия и экономически их обосновать.

Заключение

Рассмотрен теоретический аспект кредитных операций, которые являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной.

Кредитование является одним из приоритетных направлений деятельности банков.

Банковское кредитование как юридических так и физических лиц осуществляется при строгом соблюдении принципов кредитования.

Проводя анализ банка, в котором видно, что наибольшую долю в активе занимают кредиты предоставленные клиентам банка, а межбанковские расчеты преобладают в структуре пассива баланса.

Расчет финансового состояния банка и кредитных операций, позволяет сделать основной вывод: финансовое состояние за рассматриваемый период можно оценить как хорошее, все показатели находятся в пределах допустимого, имущество банка изменилось в сторону увеличения.

Удельный вес просроченных ссуд за истекший период составляет 0%, следовательно, в кредитной организации строгий порядок по работе с просрочкой и хороший процент возврата выданных ссуд.

В целом процесс кредитования развит очень хорошо, но имеются некоторые недостатки:

1. Небольшое количество программ ипотечного кредитования;

2. Недостаточно охвачен сегмент рынка;

3. Недостаточно развиты зарплатные проекты.

С целью устранения перечисленных недостатков в процессе кредитования предлагаются следующие:

1. Увеличить количество рабочих дней;

2. Внедрить новую программу ипотечного кредитования;

Список используемых источников и литературы

1. Конституция Российской Федерации: Принятая всенародным голосованием 12 дек. 1993 г. \\ Консультант плюс.2. Федеральный закон О Центральном банке Российской Федерации (Банке России) от 10.07.2002 г. №86-ФЗ.\\ Консультант плюс.3. О бухгалтерском учете: Федеральный закон от 21.11.1996 года №129-ФЗ\\ Консультант плюс.4. Федеральный закон О банках и банковской деятельности от 02.12.90 г. №395–1 (в ред. ФЗ от 21.03.2002 г.).\\ Консультант плюс.5. Федеральный закон О кредитных историях от 30.12.2004 г. №28-ФЗ\\ Консультант плюс6. Гражданский кодекс Российской Федерации. Части первая и вторая. \\ Консультант плюс.7. Налоговый кодекс Российской Федерации. Части первая и вторая. Официальный текст по состоянию на 01 марта 2009 года. \\ Консультант плюс.8. Трудовой кодекс Российской Федерации: Федеральный закон от 30 декабря 2001 года №197-ФЗ \\ Консультант плюс.9. Александрова Н.Г., Александров Н.А. Банки и банковская деятельность для клиентов. Санкт-Петербург: Питер, 2008, 224 с.

10. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. Москва: Финансы и статистика, 2006, 368 с.

11. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 2007.12. Банковское дело \ Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2008 г.13. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М.: Издательская корпорация Логос, 2007 г.14. Беляков А.В. Являются ли банковские резервы эффективными? \\ Бухгалтерия и банки №1, 200915. Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого банка. Санкт-Петербург: Питер, 200516. Каджаева М.Р. Дуброская С.В. Банковские операции. ‑ М: ACADEMA, 2009

17. Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. – М.: Банки и биржи, 2009 г.18. Маслаченков Финансовый менеджмент банков. – М. 2005.19. Романова М.В. Налогообложение операций по овердрафту \\ Бухгалтерский учет в кредитных организациях, №1, 2006 г.20. Селеванова Т.С. Бухгалтерский учет в банках. – Ростов-на-Дону, 2005.21. Скуратов Ю.В. Управленческий учет и анализ ссудной деятельности коммерческого банка \\ Бухгалтерский учет в кредитных организациях, №1, 2004 г.22. Стратегия развития банковского сектора Российской Федерации на период до 2009 года \\Коммерсант, №25, 12 февраля 2009 г.23. Усоскин В.М. Современный коммерческий банк. Управление и операции. М.: Все для вас, 2009 г.24. Чекмарев Е.А. Бухгалтерские проводки по учету кредитных операций \\ Бухгалтерский учет в кредитных организациях, №№6 – 8, 2006 г.25. Черкасов В.Е. Эффективность финансового анализа в банке – миф или реальность? \\ Бухгалтерия и банки, №1, 2008 г.26. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело, 200827. Чиркова М.Б. Некоторые вопросы анализа кредитоспособности заемщиков \\ Бухгалтерия и банки, №8, 2009 г.28. Шадрина Г.В. Экономический анализ. – М., 2007.29. Шеремет А.Д. Финансовый анализ в коммерческом банке. – М.: Финансы и статистика, 2009. |