Содержание

Введение

1. Теретико-методические аспекты организации денежного обращения и расчетов

1.1Сущность, функции и формы денежных расчетов

1.2 Нормативно-правовое регулирование денежных расчетов в РФ

1.3 Анализ денежных расчетов в Российской Федерации и основные проблемы развития денежного оборота России

2. Расчетно-аналитические аспекты состояния денежных расчетов на предприятии

2.1 Анализ и оценка движения денежных потоков на основе данных финансовой отчетности ООО "Новосибстрой"

2.2 Анализ состояния наличных расчетов на предприятии

2.3 Пути совершенствования организации денежных расчетов по товарным и нетоварным операциям

Заключение

Список литературы

Приложение 1.Развитие форм безналичных расчётов в России

Приложение 2. Формирование денежного потока

Основной частью денежного оборота является безналичный платежный оборот, который опосредствует практически все сферы хозяйственных отношений предприятий и организаций, банковских и финансовых органов, населения.

Поскольку в современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни, все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами, которые могут принимать как наличную, так и безналичную форму.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Безналичный платежный оборот полностью осуществляется через банковские учреждения, в которых открыты счета предприятий и организаций.

Актуальность работы связана с тем, что от правильной организации системы расчетов в целом зависит своевременность и быстрота осуществления расчетов между хозорганами, их финансовое положение, состояние платежной дисциплины в стране.

Целью курсовой работы является изучение организации денежного обращения и расчетов в Российской Федерации.

В связи с поставленной целью автором поставлены следующие задачи курсовой работы:

1. Проанализировать денежные расчеты, определить их сущность, функции и формы, а также систему нормативно-правового регулирования.

2. Рассмотреть основы организации системы безналичных расчетов в Российской Федерации – дать понятие системы безналичных расчетов, рассмотреть принципы построения системы.

Реклама

3. Проанализировать основные формы безналичных расчетов в российской экономике и в практической части работы изучить организацию денежного обращения конкретного предприятия.

Актуальность выбранной темы "Организация денежных расчетов на предприятии" в том, что любое предприятие в процессе своей деятельности испытывает потребность в финансовых ресурсах, необходимых для осуществления взаимоотношений с другими юридическими и физическими лицами.

Бесперебойный кругооборот финансовых и денежных потоков в воспроизводственном процессе означает выполнение обязательств перед бюджетом, партнерами, отсутствие просроченных долгов перед предприятием и у самого предприятия, нормальную платежеспособность, необходимую финансовую устойчивость, кредитоспособность и рентабельность.

Цель управления финансовыми и денежными потоками – обеспечение кругооборота средств предприятия, являющегося условием для его нормального функционирования – обуславливает актуальность и значимость темы данной работы для современных предприятий различных сфер и направлений деятельности.

При написании курсовой были изучены учебники и пособия по финансам, финансам предприятия, финансовому менеджменту, экономике предприятия, анализу финансово-хозяйственной деятельности предприятия, планирование и расчеты денежных средств организации. При анализе использовались бухгалтерские отчеты: бухгалтерский баланс, отчеты по прибылям и убыткам.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера.

1

. Теретико-методические аспекты организации денежного обращения и расчетов

1.1

Сущность, функции и формы денежных расчетов

Современная экономическая система любого государства представляет собой сложную сеть взаимоотношений входящих в нее хозяйствующих субъектов, основой которых являются денежные расчеты, связанные с поставкой материальных ценностей, оказанием услуг, с погашением требований и обязательств финансового характера. Денежные расчеты могут принимать как наличную, так и безналичную форму. Совокупность всех платежей в стране за определенный период времени в наличной и безналичной формах образует денежный оборот страны. В зависимости от экономического характера операций, опосредствуемых денежными расчетами, денежный оборот распределяется по нескольким денежным потокам: товарным (расчеты за товары, услуги, работы), трудовым (оплата труда и платежи, к ней приравненные), финансовым (платежи финансовой системы, расчеты на финансовом и биржевом рынках, страховые платежи), кредитным (расчеты с банковской системой).

Реклама

Денежный оборот опосредствуется деньгами в двух функциях: как средства обращения и как средства платежа, что позволяет выделить ряд частных понятий.

Платежный оборот — совокупность платежей с использованием денег в качестве средства платежа. Он поглощает все безналичные платежи и часть налично-денежных, связанных в основном с оплатой труда.

Налично-денежный оборот — часть совокупного денежного оборота, в котором наличные деньги играют роль средств обращения и платежа. Сфера применения налично-денежных платежей связана в основном с реализацией доходов населения и в ограниченных размерах они используются в расчетах хозяйствующих субъектов друг с другом.

Безналичный денежный оборот — часть совокупного денежного оборота без использования наличных денег, осуществляемая путем перечисления платежей по банковским счетам. Такая организация денежных расчетов гораздо предпочтительней платежей наличными деньгами, поскольку позволяет экономить последние, сокращать издержки обращения, осуществлять контроль за операциями предприятий, соблюдением ими налоговой, платежной и расчетной дисциплины.

Организатором безналичных расчетов в РФ, методическим центром по разработке правил, форм и сроков расчетов, стандартов платежных документов является Центральный банк РФ. На него возложены лицензирование, координация и регулирование деятельности организаций, осуществляющих расчеты, включая клиринговые системы в РФ. Банк России через сеть своих учреждений осуществляет расчеты между кредитными организациями, он несет ответственность за эффективное и бесперебойное функционирование национальной системы расчетов. Непосредственно осуществлением межхозяйственных расчетных операций по поручению клиентов занимаются коммерческие банки. Их платежно-расчетная функция, наряду с приемом депозитов и выдачей ссуд, относится к числу важнейших банковских операций и на нее приходится не менее 2

/3

всего операционного времени банковского персонала.

В основу современной системы безналичных расчетов положены принципы их организации, соответствующие рыночному характеру отношений между участниками воспроизводственного процесса, они закреплены в гражданском законодательстве и нормативных актах Банка России.

Первый принцип — списание денежных средств со счета клиента проводится банком только на основании распоряжения клиента. Такое распоряжение им может быть дано в различных формах:

• путем выписки расчетного документа, содержащего приказ о списании денег со счета (платежное поручение, расчетный чек, заявление на открытие аккредитива);

• в форме согласия оплатить (акцептовать) расчетный документ, предъявленный кредитором (платежное требование).

Второй принцип — свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения. Этот принцип обеспечивает утверждение экономической самостоятельности всех субъектов рынка (независимо от формы собственности) при организации договорных и расчетных отношений и повышение их материальной ответственности за выполнение условий заключенных договоров. Банку отводится роль посредника в платежах, главным субъектом расчетной операции является плательщик, поскольку при всех формах безналичных расчетов ему принадлежит инициатива платежа, что соответствует рыночному характеру отношений между участниками хозяйственных сделок.

Третий принцип — срочность платежа, что означает осуществление расчетов строго в соответствии со сроками, предусмотренными в хозяйственных, кредитных, страховых договорах, инструкциях Минфина России, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или контрактах, трудовых соглашениях, договорах подряда и т.д. Экономический смысл этого принципа заключается в том, что получатель денежных средств должен знать точные сроки их зачисления на свой счет. Принцип срочности платежа имеет важное практическое значение, так как предприятия и другие субъекты рыночных отношений, располагая информацией о сроках платежей, могут более рационально построить свой денежный оборот, точнее определить потребность в заемных средствах и управлять ликвидностью своего баланса.

Четвертый принцип — обеспеченность платежа. Последний должен быть обеспечен настоящими или будущими поступлениями средств на счет плательщика или наличием у него права на получение кредита. Различают оперативную и перспективную обеспеченность платежа. Первая определяется наличием у плательщика достаточных ликвидных средств для совершения платежа в данный момент. Она может иметь различные формы: постоянные, не снижающиеся остатки средств на счете предприятия, предварительное бронирование средств для предстоящего платежа (например, при расчетах по аккредитиву), право на получение кредита (например, в форме овердрафта по расчетному счету). Вторая предполагает оценку кредите- и платежеспособности плательщика и возможных будущих источников совершения платежа. Принцип обеспеченности платежа создает его гарантию, укрепляет платежную дисциплину в хозяйстве, а следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Существует две формы денежных расчетов – наличная и безналичная. Безналичные расчеты являются преобладающей формой денежных расчетов в экономике. В соответствии со ст. 861 Гражданского Кодекса РФ в безналичном порядке должны проводиться расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности. Вместе с тем Кодекс допускает в определенных пределах проводить расчеты между указанными лицами и наличными деньгами. В настоящее время, в соответствии с указаниями Центрального банка РФ от 11 ноября 2001 г. № 1050-У, предельный размер таких расчетов установлен в сумме 60 тыс. руб. Указанная сумма является предельной по совокупности платежей, совершенных одним хозяйствующим субъектом в адрес другого в один день в порядке реализации одного договора (контракта), В остальной части сфера использования налично-денежных платежей связана с реализацией денежных доходов и расходов населения. В РФ наличными деньгами проводятся следующие расчеты:

• предприятий, учреждений и организаций, с одной стороны, при выплате населению заработной платы, пенсий, стипендий и т.д., а с другой стороны, при получении от населения наличных денег в оплату товаров, работ, услуг;

• между отдельными гражданами на товарных и продуктовых рынках;

• частично расчеты населения с финансово-кредитной системой (уплата налогов, штрафов, сборов, получение и возврат кредитов, уплата процентов за кредит и т.п.).

Несмотря на то, что в целом по объему официальный оборот наличных денег значительно меньше безналичного, значение его в организации нормальных экономических отношений в хозяйстве очень велико. Именно в сфере движения наличных денег происходит окончательная реализация произведенных товаров (работ, услуг). Поэтому от состояния налично-денежного оборота, нормальной циркуляции денег в стране во многом зависит устойчивость их покупательной способности.

Наличные деньги выпускаются в обращение Центральным банком РФ. На практике это происходит путем перевода наличных денег из межрегиональных хранилищ (резервных фондов Центрального банка РФ) в оборотные кассы ГРКЦ или РКЦ (рис. 13.1). Таким образом, наличные деньги поступают в обращение. Из оборотных касс ГРКЦ или РКЦ они направляются в операционные кассы коммерческих банков для выдачи клиентам — юридическим или физическим лицам (либо в кассы предприятий и организаций).

Они могут быть направлены и непосредственно в кассы предприятий и организаций либо выданы частным лицам. Часть наличных денег, находящихся в кассах клиентов, используется для расчетов между ними (в пределах установленных законом сумм), но большая часть передается населению в виде денежных доходов (заработной платы, пенсий, пособий, стипендий, страховых возмещений, выплаты дивидендов, процентов, поступлений от продажи ценных бумаг и т.д.). В свою очередь население использует наличные деньги для взаиморасчетов, но большая часть их расходуется на покупку товаров и оплату различных услуг; выплату налогов, сборов, страховых платежей, оплату коммунальных платежей, покупку ценных бумаг, лотерейных билетов, уплату штрафов, пени и т.д. В результате деньги возвращаются либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций и прежде всего предприятий торговли и организаций, оказывающих услуги населению.

В РФ для каждого предприятия (организации) устанавливаются лимиты остатка наличных денег в их кассах. Все деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс, а наличные деньги в сумме, превышающей лимит, они сдают на свой корреспондентский счет в ГРКЦ или РКЦ. Последним также устанавливаются лимиты их оборотных касс. Наличные деньги в сумме, превышающей указанный лимит, переводятся из оборотной кассы РКЦ (ГРКЦ) в резервные фонды Центрального банка РФ, т.е. изымаются из обращения. Тем самым цикл кругооборота наличных денег в хозяйстве завершается.

Подавляющая часть всех платежей в стране обслуживается, как правило, несколькими институционализированными системами расчетов, которые в своей совокупности формируют каркас платежной системы страны.

Платежная система — это совокупность институтов, инструментов и процедур, используемых для перевода денежных средств между экономическими агентами с целью погашения возникающих у них ежедневно платежных обязательств. В соответствии с законодательством общее руководство платежной системой РФ осуществляет Банк России, который должен обеспечивать ее эффективное и бесперебойное функционирование. Центральное место в структуре платежного оборота занимают безналичные платежи, которые производятся в виде записей по счетам плательщиков и получателей денежных средств, открытых в банковских учреждениях. Основной объем безналичных расчетов в экономике составляют сегодня так называемые межбанковские расчеты.

По существу лишь на основе расчетов между банками можно завершить межхозяйственные расчеты их клиентов, а также обеспечить погашение обязательств банков по собственным экономическим связям. Таким образом, банковская система выступает системообразующим звеном в организации платежного оборота страны. При современных формах организации платежного оборота 70% операционного времени банков приходится на платежно-расчетные операции, тогда как на депозитные и кредитные — только 30%.

В зависимости от назначения и статуса нормативные документы регулирующие движение денежных средств целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. К ним относятся:

Гражданский кодекс РФ:

Федеральный закон "О бухгалтерском учете" № 129-ФЗ от 21 ноября 1996 года. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность, требования к составлению первичной документации и учетных регистров.

Указ Президента Российской Федерации от 19 ноября 1998 года № 416-У "О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения ";

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности. Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Положения призваны конкретизировать закон о бухгалтерском учете и отчетности. Единственным регулирующим органом системы нормативных документов является Министерство Финансов РФ.

К ним относятся:

Положение по ведению бухгалтерского учета и отчетности в РФ , утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н. Регулирует общие вопросы организации и ведения бухгалтерского учета, составления первичных документов, организации документооборота;

"Учет активов и обязательств, стоимость которых выражена в иностранной валюте". ПБУ 3/2000. Утверждено приказом Минфина РФ от 10 января 2000 года №2н;

"Бухгалтерская отчетность организации". ПБУ 4/99 г. Утверждено приказом Минфина РФ от 06 июля 1999 года № 43н;

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств. Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 года № 94н. Эта инструкция применяется как регулирующая организацию и ведение бухгалтерского учета кассовых операций;

Приложение № 2 к Постановлению Министерства труда и социального развития РФ от 31 декабря 2002 года № 85 "Типовая форма договора о полной индивидуальной материальной ответственности";

Приказ Минфина РФ от 22 июля 2003 года № 67н "О формах бухгалтерской отчетности организаций" - применяется в части требований по группировке и детализации данных о движении наличных, денежных средств и иных ценностей, хранящихся в кассе, а также в части требований по составлению Отчета о движении денежных средств;

"Порядок ведения кассовых операций в Российской Федерации", утвержденный решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенный письмом Банка России от 4 октября 1993 года № 18 применяется в полном объеме;

Положение о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденное постановлением Центробанка РФ от 5 января 1998 года № 14-П применяется в части порядка получения денежных средств в банке и сдачи наличных денег в банк, установления лимита остатков наличных денег и других вопросов, касающихся отношений между организацией и банком в рамках договора о расчетно-кассовом обслуживании;

Положение о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утвержденное постановлением Центробанка РФ от 9 октября 2002 года № 199-П применяется в части, касающейся организации порядка банками приема денежной наличности и ее выдачи организациям;

Приложение № 13 к Инструкции Центробанка РФ от 16 ноября 1995 года № 31 "По эмиссионно-кассовой работе в учреждениях банка России" "Признаки платежеспособности банкнот и монеты Банка России;

Указание Центробанка РФ от 14 ноября 2001 года № 1050-У "Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке, указания Центробанка РФ в изменение данного указания, а также разъяснения Центробанка РФ, Минфина РФ и МНС РФ о порядке применения указаний Центробанка РФ о пределах расчетов наличными денежными средствами;

"О введении новых форматов расчетных документов" Указание от 22 февраля 1999 года N 502-У о внесении изменений и дополнений в указание банка России от 03 декабря 1997 № 51-У;

Инструкция № 28 о расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР. Утверждена Госбанком СССР 03 октября 1986 года (С изменениями от 21.06.03 года № 1297-У);

Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13 июня 1995 года № 49.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

· документ по учетной политике предприятия;

· утвержденные руководителем формы первичных учетных документов;

· графики документооборота;

· утвержденный руководителем План счетов бухгалтерского учета;

· утвержденные руководителем формы внутренней отчетности.

В России объем безналичного оборота зависит от размера ВВП, уровня цен, налогов, структуры производства, стоимости материальных и нематериальных ценностей, активов и факторов производства, обращающихся на рынке, процентных ставок по кредитам и депозитам, скорости платежей и расчетов, состояния банковской платежной системы и др.

В разных странах различны также соотношения форм безналичных расчетов. В США и Канаде с помощью чеков обслуживается свыше 90% безналичных сделок, в Италии и Франции – свыше 80%, свыше 60% в Англии. Вместе тем, в большинстве стран Европы используют расчеты поручениями и по инкассо, в частности в Германии и Швейцарии около 90% безналичных сделок, а также в Японии свыше 70%.

Основными платежными инструментами в структуре безналичных платежей в России являются платежные поручения: 77,1% по количеству и 90,6% по объему платежей.

Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном, при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, осуществляемых на основании платежных поручений, что позволяет максимально сократить сроки проведения платежей.

Такие платежные инструменты, как платежные требования, инкассовые поручения, аккредитивы и чеки, эмитируемые кредитными организациями используются незначительно: 1,9% по количеству и 0,7% по объему платежей.

В России основой безналичных расчетов являются межбанковские расчеты. Расчеты между банками на территории России производятся через РКЦ ЦБ РФ. Для расчетов каждому учреждению банка в РКЦ открывается корреспондентский счет. Банки должны обеспечивать своевременное поступление на свой корреспондентский счет средств в размерах, необходимых для проведения платежей. Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банков, открываемых друг у друга на основе межбанковских соглашений.

Безналичный оборот в стране организуется на основе определенных принципов. Принципы организации расчетов – основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Как и многие другие сегменты экономики, система безналичных расчетов в России развивается не так, как в других странах. На Западе первыми платежными картами были кредитные. В России же во время зарождения пластикового рынка общая нестабильность и недоверие к финансовым институтам были столь велики, что предлагать населению кредитные карты было бессмысленно.

Поэтому развитие системы безналичных расчетов началось с зарплатных проектов, в рамках которых организации не выдают сотрудникам заработанные деньги наличными, а перечисляют их на карточные счета. В итоге большинство россиян пользуется, в основном, дебетовыми карточками, с которых можно снять денег не больше, чем получил зарплаты. И использует карточки не в качестве платежного средства, а для получения наличных в банкоматах.

Более того, за последние несколько лет доля граждан, использующих пластиковые карты для оплаты товаров и услуг, не росла по мере увеличения количества карт. Так, в 2004 г. на безналичную оплату приходилось около 15,3% от общего количества операций, в 2005 — около 15,2%, в 2006 — примерно 12,9%, а в 2007 — 14,9%. Тогда как в европейских странах этот показатель составляет половину всех операций.

Незначительный вес безналичных денег у населения является следствием недоверия к банковской системе, отсутствием традиционных массовых операций на фондовом рынке, желанием скрыть свой оборот от налоговых органов, а не запредельными издержками безналичного платежа в таких операциях.

Рост безналичных расчетов в платежном обороте за счет сокращения наличных расчетов является процессом, развивающимся под прямым руководством и контролем государства с учетом объективных требований экономических законов. Государство ограничивает границы применения наличных денег в расчетах между предприятиями путем введения требований (обязательного хранения денежных средств в банке, сдачи наличной выручки в банк и т.д.)

Развитие электронной техники позволило широко использовать безналичные расчёты в форме платёжных карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществить платежи и получить наличные деньги.

Платёжная карточка представляет собой пластиковую пластинку с нанесённой магнитной полосой или встроенным микропроцессором (смарт-карты), дающей ключ к специальному карточному счёту в банке.

На российском рынке в настоящее время представлены все основные международные карточки, получившие распространение во всем мире. Российский рынок пластиковых банковских карточек поделен между иностранными платежными системами в следующей пропорции:

American Express – 47%;

Visa – 27%;

Europay – 19%;

Diner Club – 7%;

JCB – мене 1%.

Магнитные карточки содержат в себе магнитную полосу (как правило, на обратной стороне карты), которая предназначена для хранения информации, считывающейся специальным устройством. Магнитная полоса содержит в себе сведения (обычно около 100 байтов информации) о фамилии и имени пользователя, сроке её действия, номер карточного счёта в банке, ПИН-код (секретный личный код владельца) для идентификации клиента.

Варианты использования банковских пластиковых карточек зависят от цели и места их применения. Если владелец карты желает в любое удобное для него время получить наличные деньги, он обращается к помощи банкомата: вставляет в него карточку, набирает свой ПИН-код и после осуществления авторизации дает команду выдать необходимое количество денежных средств.

При обслуживании клиентов в торговых предприятиях и сервисных организациях пользователь карточки передает её работнику данной фирмы (продавцу, кассиру, официанту и т.д), который должен вставить её в импринтер (обрабатывающее контрольно-кассовое устройство), распечатать три экземпляра счёта (слипа), передав их для подписания клиенту. Один слип остается у покупателя товара (пользователя услуг), второй – у продавца, а третий направляется в компанию (банк), выпустивший карточку в обращение. Поступивший в банк слип является основанием для перечисления указанной в нем суммы со счёта держателя карты на счёт организации, его обслужившей.

Идея безопасного и оперативного использования банковских пластиковых карт заключается прежде всего в том, что скрытая на магнитной полосе информация должна считываться специальными техническими устройствами и проверяться по всем необходимым параметрам. Такую функцию успешно выполняют интерактивные системы, включающие в себя импринтер, соединённый через модем и стандартную телефонную линию с центральным компьютером, который автоматически проверяет, не украдена ли карта, не внесена ли она по другим причинам в стоп-лист, не превышен ли её лимит, не числятся ли за владельцем карты какие-либо нарушения правил ее использования. При наличии в компьютере "противопоказаний" к совершению сделки, он не даёт разрешения на её осуществление. Безусловное достоинство такой схемы заключается в максимальном устранении человека от участия в автоматически осуществляемой авторизации.

Как и все иные пластиковые карточки, микропроцессорные карты имеют свои разновидности. Самым простым вариантом выступает "карта памяти", имеющая встроенную микросхему, которая соответственно названию содержит только память. Из карточек с подобным механизмом наибольшее распространение получили телефонные карты. Они избавили клиентов от необходимости поиска "телефонной мелочи".

Самый совершенный тип микропроцессорной карты называется "смарт-карта" (от "smart" - умный, сообразительный), представляющая собой по сути мини-компьютер, способный выполнять расчёты при помощи включенной в него операционной системы.

Банковские смарт-карты (иногда их называют "финансовые карты") используются при расчётах следующим образом: владелец карты, выбрав приобретаемый им товар, предъявляет свои покупки кассиру магазина вместе с пластиковой смарт-картой, которая после этого вставляется в специальный кассовый аппарат (аналог импринтера), оборудованный считывающим устройством. Владелец вводит на клавиатуре свой ПИН-код, подтверждая правомерность пользования карточкой. Считывающее устройство кассового аппарата в считанные секунды проверяет подлинность карты и "добропорядочность" её предъявителя, снимает нужную сумму и зачисляет её на счёт магазина.

Существенной особенностью внедряемых в практику финансовых операций подобных смарт-карт выступает возможность реального перемещения средств с банковского счёта держателя карты в ее память. Использование этого "электронного кошелька" замыкает цепочку расчётов при покупке на моменте контакта карты с кассовым аппаратом, ликвидируя как ненужную стадию взаиморасчётов с банком клиента. Подобные карты получили название "предоплаченных"; их владелец вправе по мере расходования денег, находящихся в "электронном кошельке", обратиться в свой банк для пополнения.

Оплачивая оформляемые при обслуживании в торгово-сервисных точках счёта (слипы), банк в дальнейшем предъявляет счёт для оплаты пользователю пластиковой карточки, который в свою очередь оплачивает счёт банку. Однако по причине нестабильной экономической ситуации в стране, отсутствия практики ведения "кредитных историй" юридических и физических лиц, а также высокого уровня мошеничеств, данный вид пластиковых карточек выдается для пользования весьма ограниченному кругу лиц.

С 1991 г. в нашей стране составляются прогнозы кассовых оборотов. Основной их целью являются определение потребности в наличных деньгах в целом по Российской Федерации, по регионам и учреждениям банков и в соответствии с этим разработка мероприятий по стабилизации денежного обращения. Прогнозы отражают объем и источники поступлений всех наличных денег в кассы банков, размеры и целевое направление их выдач предприятиям, организациям, учреждениям и отдельным лицам, а также эмиссионный результат, т.е. сумму выпуска или изъятия из обращения.

Для разработки сводного прогноза кассовых оборотов в целом по стране низовые банки составляют программы по типовой схеме. Современная программа кассовых оборотов составляется в разрезе приходной и расходной частей.

Главным каналом поступления наличных денег в кассы банков является выручка торговых предприятий и организаций общественного питания. В зависимости от отраслевой модели хозяйства она составляет от 70% до 90% всей денежной наличности, находящейся в распоряжении банков.

Основными в расходах наличных денег являются выдачи на выплату заработной платы (около 80%).

Все расчеты поступлений и выдач наличных денег содержатся в кассовых заявках предприятий и организаций. На основе этих заявок низовые банки составляют прогнозы кассовых оборотов в целом по зоне своей деятельности. Важнейшая часть этих заявок – определение эмиссионной позиции на прогнозируемый период времени.

Если расходная часть превышает доходную, то банк выпускает в обращение наличные деньги. Если приходная выше расходной, происходит изъятие денег из обращения.

Мониторинг денежного обращения и выполнения программ кассовых оборотов является одним из наиболее важных участков экономической работы банков. В ходе этой работы выявляются основные недостатки в хозяйственно-финансовой деятельности предприятий по наполнению региональных рынков необходимой товарной массой.

В США и других промышленно развитых странах балансы денежных расходов и доходов населения и программы кассовых оборотов коммерческих банков не составляются. Поэтому контроль за состоянием денежного обращения в этих странах осуществляется с помощью расчета общего количества денег, находящихся в обращении. Считается, что темпы роста денежной массы в обращении не должны превышать темпы роста ВВП.

Структура денежного оборота РФ весьма нерациональна и характеризуется высокой долей наличных денег (на 1 января 2009 г. – 37%), в то время как в экономически развитых странах доля налично-денежных платежей существенно ниже и составляет не более 3-8% совокупного денежного оборота. Поэтому создание стройной системы платежей, всемерное развитие системы безналичных расчетов имеет особую значимость для России и является одной из основных проблем проводимых в стране экономических преобразований.

Однако, в настоящее время статистика Банка России свидетельствует, что в России стало меньше денег. В том числе существенно снизился и объем наличных денег в обращении. В 2009 г. объем безналичных операций составил 47 трлн. руб., наличный оборот – 7 трлн. руб.

Объем наличности в обращении (с учетом остатков в кассах кредитных организаций) в течение 2008 года в России рос ежемесячно: с 1 трлн. 669,9 млрд. на 1 января 2008 года до 2 трлн. 195,4 млрд. на 1 января 2009 года.

Однако с начала текущего года наблюдается диаметрально противоположный эффект: объем наличных денег в обращении ежемесячно снижался, составив на 1 января 2009 года 2 трлн. 025,3 млрд.

Тенденция к сокращению доли наличных денег в общем объеме денежной массы способна оказать положительное влияние на динамику инфляции. Сокращение темпов роста наличности до 17-20% заложено в Основных направлениях единой государственной денежно-кредитной политики на 2008 год.

Искусственное сокращение наличного денежного оборота может быть негативно воспринято в "социальном плане". Поэтому, нужно сначала наладить систему безналичных платежей.

Деятельность Банка России по совершенствованию платежной системы в 2008 году будет направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики.

Итак, место и роль безналичного оборота в экономике разных стран не одинаковы. Для примера сравним платежные системы России и США:

- В США общий объем безналичных операций составляет 54,7 трлн. долл., при этом 86,7% сделок обслуживаются с помощью чеков, 10,4% - автоматизированные клиринговые расчеты, 2,9% - с помощью банковских карт (дебетовых и кредитных). С помощью наличных оплачивается примерно 1% всех платежей США (это не более 0,5 трлн. долл. в год).

- В России общий объем безналичных операций в 2008 году составил 47 трлн. руб. При этом с помощью чеков проводилось 0,08% операций, с помощью платежных требований – 80% операций, с помощью банковских карт – 0,024%, другими формами безналичных расчетов – 7%. На наличные расчеты пришлось 6-8 трлн. руб. (13%).

Серьезным фактором повышения стабильности функционирования финансового сектора и экономики страны в целом является дальнейшее совершенствование платежной системы России, включая проведение мероприятий по расширению безналичных расчетов, внедрение современных технологий и методов передачи информации, повышение защищенности информационных систем, обеспечение эффективного и надежного обслуживания всех участников расчетов.

В рыночных условиях особо актуальна четкая организация денежных расчетов, поскольку денежная стадия кругооборота средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности.

Денежное обращение России функционирует в нелегких условиях, характеризуемых определенным продолжением кризисных процессов в экономике и банковской системе, деформацией платежной системы страны. Сохраняются неплатежи, широко применяется бартер, иностранная валюта – в основном евро – используется для накопления, сбережения, а также обслуживает очень значительную часть криминальной и теневой деятельности, применяются денежные суррогаты.

Качественные изменения в организационных формах проведения денежных расчетов произошли вследствие возрастания экономической активности всех субъектов рынка, расширения числа и объемов сделок. Появилось огромное количество новых коммерческих структур, что сказалось на резком росте документооборота, связанного с обслуживанием платежной системы в целом. Перестройка платежной системы потребовала изменения принципов организации безналичных расчетов, использования новых форм и способов осуществления платежей.

Любое предприятие совершает денежные расчеты и как покупатель, и как продавец. Предприятие осуществляет также денежные расчеты с рабочими и служащими, рассчитывается с государством и банком. Совокупность всех денежных платежей составляет платежный оборот. Значительная часть платежного оборота предприятий осуществляется безналичным путем, т.е. совершением записей (проводок) по счетам в банках. Наличные деньги применяются главным образом в платежном обороте, в котором участвует население, а также при расчетах на незначительные суммы.

Безналичные расчеты нашли широкое применение в процессе развития банковской системы и имеют ряд преимуществ перед расчетами с использованием наличных денег.

Бесперебойность расчетов обеспечивают следующие основные правила организации безналичных расчетов:

1. Все предприятия и организации обязаны хранить свои средства на счетах в банках. В кассах предприятий разрешается оставлять лишь небольшие суммы наличных денег в пределах установленных норм.

2. Подавляющая часть безналичных расчетов должна осуществляться через банк.

3. Требование платежа должно выставляться либо перед отгрузкой товаров, либо вслед за ней, чтобы не допускалась задержка платежей.

4. Платежи производятся со счетов клиентов в банке лишь с их согласия. Это важное условие препятствует банку в распоряжении средствами, принадлежащими хозяйствующим органам, открывшим счета в данном банке.

5. Установлено несколько форм расчетов и видов платежей, которые предприятия могут выбирать по своему усмотрению.

Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и в конечном счете ускорять оборачиваемость оборотных средств и совершение платежей.

Отметим, что в безналичном обороте могут участвовать и деньги, являющиеся личной собственностью граждан и хранящиеся в виде сбережений на счетах банков. Оплата расходов населения безналичным путем может осуществляться со счетов по вкладам. Замещение в этих случаях наличных денег безналичными расчетами также сокращает издержки обращения.

Экономической основой организации безналичного денежного оборота является потребность хозяйства именно в безналичных денежных средствах.

Сначала появились наличные деньги. Они сдерживали развитие экономики, т.к. были просто неудобны и громоздки в обращении, особенно при платежах на большие расстояния. Был найден выход в преодолении недостатков наличных денег, так появился вексель. Купец продавал товар в одном городе, брал вексель в оплату у покупателя, ехал в другой город и получал наличные деньги по векселю у менялы — контрагента покупателя.

Однако полный расцвет безналичных расчетов начался с образованием и дальнейшим развитием банков и безналичных платежных средств, которые в настоящее время почти вытеснили наличные в развитых странах и практически полностью обслуживают хозяйство.

Безналичное обращение ускоряет оборот денег, снижает издержки обращения.

Нормативные основы организации безналичного денежного оборота — это законодательство и банковские правила, которые регулируют безналичный оборот, определяя права и обязанности субъектов расчетных отношений.

В настоящее время общие подходы к организации безналичных расчетов в хозяйстве и единый документооборот в банках регламентируются соответствующими правовыми документами.

1. Гражданский кодекс РФ (ч. II, гл. 45 "Банковский счет", гл. 46 "Расчеты");

2. Федеральный закон РФ "О Центральном Банке Российской Федерации (Банке России)" (гл. XII"Организация безналичных расчетов");

3. Федеральный закон РФ "О банках и банковской деятельности" (ст. 31 "Осуществление расчетов кредитной организацией");

4. Положение о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. № 2-П (с изм. от 6 ноября 2001 г.).

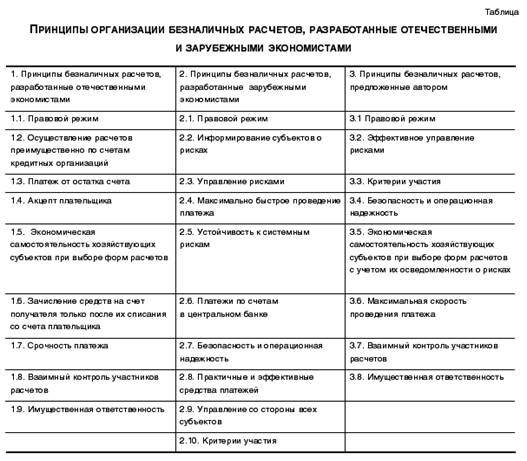

Система безналичных расчетов — сложный механизм, в основу которого положены специфические принципы. Важность соблюдения принципов системы безналичных расчетов подтверждается тем вниманием, которое уделяется им Комитетом по платежным и расчетным системам Банка международных расчетов. Российские экономисты также уделяют повышенное внимание этим принципам. Однако существует разница в подходах к их формулировке, обусловленная прежде всего временем разработки данных принципов. Отечественные экономисты формулировали принципы безналичных расчетов еще в начале 90-х годов двадцатого века. С тех пор организация и технологии проведения расчетов существенно изменились, изменились и акценты в сформулированных принципах.

Сравнительный анализ принципов, разработанных отечественными экономистами и Банком международных расчетов, показал, что в первом случае сделан акцент на сущностные черты безналичных расчетов, а во втором — на технологии проведения безналичных расчетов (см. таблицу 1). Невзирая на некоторые различия в подходах, в составе и изложении принципов наблюдается много общего.

Принцип правового режима проведения расчетов и платежей обусловлен ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений определяют необходимость установления единообразия посредством регулирования, базой которого служит комплекс законов и подзаконных актов. Главным регулирующим органом платежной системы является Банк России. На него возложены следующие функции:

· установление конкретных правил проведения расчетов (включая введение форм расчетов) и сроков их осуществления;

· координация, регулирование и лицензирование организации расчетных, в том числе клиринговых, систем;

· определение прав и обязанностей субъектов расчетных правоотношений.

В связи с массовостью расчетных операций условия многих из них унифицируются. Банком России устанавливаются единые требования к оформлению расчетных документов согласно утвержденным стандартам.

Банковские технологии проведения безналичных расчетов, разрабатываемые на основе законодательства и банковских правил, должны в полной мере отвечать потребностям кредитных организаций и их клиентов, а также своевременно отражать происходящие в них изменения.

Первой стадией акцепта является подписание договора банковского счета (самостоятельный двусторонний гражданско–правовой договор), означающего согласие с правилами и процедурами проведения расчетов банком.

На второй стадии подписывается каждый конкретный платеж, что подтверждает его инициализацию и защищает участников от конфликтов.

В этой связи целесообразнее было бы выделить принцип эффективного управления рисками. Основополагающее значение для эффективного управления рисками имеет поддержание банками своей ликвидности на уровне, обеспечивающем бесперебойное и в полном размере проведение расчетов.

Важную роль в этом процессе играет Банк России. Внедрение им электронных расчетов, а также выдача внутридневных и однодневных кредитов способствуют поддержанию кредитными организациями необходимого уровня ликвидности. Это является залогом предотвращения платежных рисков, которые наиболее опасны для экономики, поскольку они могут перерасти в системные риски. Система должна проводить непрерывный мониторинг рисков и иметь четкие критерии их ограничения, согласно которым участники с чрезмерными рисками должны автоматически отсекаться.

Представляется, что любая платежная система должна иметь объективные и публичные критерии участия субъектов, которые будут поощрять конкуренцию среди участников, содействуя повышению эффективности и снижению стоимости платежных услуг.

Платежная система обязана обеспечивать высокую степень безопасности и операционной надежности проведения расчетов и использовать практичные для пользователей и эффективные для экономики средства осуществления платежей.

Субъектов платежа необходимо ставить в известность об особенностях платежного механизма системы и его подверженности всевозможным рискам, чтобы они могли осознанно делать свой выбор в пользу той или иной системы, банка и формы проведения расчетов. Клиенты должны быть информированы о праве выбора и осуществлять его адекватно своим потребностям и особенностям сделок.

Из необходимости своевременного и полного исполнения платежных обязательств вытекает принцип срочности платежа. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств, а в конечном счете — к платежному кризису.

В настоящее время значительно возросли требования клиентов к скорости проведения платежей, поэтому она должно быть максимально высокой. Быстрая обработка платежа позволяет не допускать чрезмерной концентрации платежей во времени, снижать тем самым риски. Большинство банков проводят расчеты в режиме реального времени, однако, чтобы возможность мгновенного проведения платежа не только декларировалась, но и могла быть осуществлена на практике, система должна иметь механизмы поддержания внутридневной ликвидности своих участников. Применение современных банковских технологий влечет за собой трансформацию принципа срочности платежа в принцип максимальной скорости проведения платежа.

Важную роль играет принцип контроля всех участников расчетов за правильностью совершения межбанковских платежей. Главная роль в этом процессе принадлежит Банку России. Им разработана методология контроля на всех этапах прохождения расчетных документов клиентов за соблюдением сроков платежей, их очередности, за синхронностью и идентичностью проводимых сумм по счетам клиентов и банков. Но система расчетов, имеющая немало промежуточных звеньев, может работать четко и бесперебойно только при строгой ответственности каждого участника расчетов за относящийся к нему участок.

С принципом взаимного контроля участников расчетов тесно связан принцип имущественной ответственности за несоблюдение договорных обязательств. Суть принципа заключается в том, что нарушения условий договора в части проведения расчетов обязывают виновную сторону возмещать убытки, понесенные контрагентом. Это позволяет ослабить негативные последствия, вызываемые образованием дебиторской задолженности.

Эффективность реализации финансовых решений, принимаемых банком, во многом зависит от организации безналичных расчетов и технологий, обеспечивающих их своевременное и надлежащее проведение. Принципы проведения безналичных расчетов, приведенные в формулировке Саксельцевой Е.Г. (см. таблицу, стр. 33), в большей степени соответствуют сегодняшнему уровню развития банковских технологий, применяемых в данной области, а их соблюдение будет способствовать эффективному и бесперебойному движению денежных средств в безналичной форме.

В рыночных условиях особо актуальна четкая организация денежных расчетов, поскольку денежная стадия кругооборота средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности, задержка платежей в каком-либо одном звене затрагивает работу большого числа работников.

2.1

Анализ и оценка движения денежных потоков на основе данных финансовой отчетности ООО "Новосибстрой"

Объектом исследования выступает организация, основным видом деятельности которой является производство по изготовлению стройматериалов. Дата регистрации в качестве ООО "Новосибстрой" – 2001 г. Местонахождение – г.Новосибирск, ул. Ленина, д.28. Предприятие специализируется на изготовлении строительных материалов. Основными потребителями ООО "Новосибстрой" являются физические лица и индивидуальные предприниматели. Продукция пользуется широким спросом у населения. На данный момент предприятие сотрудничает с более чем 30 организациями в г. Новосибирске.

Производство продукции осуществляется на территории специализированного арендуемого цеха. Численность работников производства составляет 24 человека, управленческого персонала – 3 человека. Разделение труда по функциональному признаку между работниками осуществляется, прежде всего, по линии обособления функций управления. Организационная структура предприятия представлена линейной системой. Она предполагает непосредственное подчинение всех категорий работников руководителю предприятия.

Основными задачами деятельности ООО "Новосибстрой" являются:

- формирование условий наиболее полного удовлетворения спроса покупателей продукции в рамках среднего сегмента потребительского рынка;

- обеспечение высокого качества производимой продукции;

- обеспечение экономичности осуществления производственно-технологического и торгово-хозяйственного процесса;

- максимизация суммы прибыли, остающейся в распоряжении фирмы, и обеспечение ее эффективного использования.

С помощью прямого метода анализа денежных потоков можно выявить факторы изменения величины денежных средств за отчетный период.

Таблица 1 Балансовые данные для расчета денежного потока (руб.) за 1 кв. 2009г.

| Статьи баланса |

Начало периода |

Конец периода |

Изменение (+;-) |

| 1.Внеоборотные активы, в т.ч.: |

2685431 |

2662584 |

-22847 |

| 1.1.Нематериальные активы |

365 |

337 |

-28 |

| 1.2.Основные средства |

2636731 |

2601886 |

-34845 |

| 1.3.Незавершенное строит-во |

48335 |

60361 |

12026 |

| 1.4.Долгосрочные фин. влож. |

- |

- |

- |

| 2.Оборотные активы, в т.ч.: |

530302 |

631945 |

101643 |

| 2.1.Запасы |

84691 |

105164 |

20473 |

| 2.2.НДС на приобрет. ценности |

3511 |

1630 |

-1881 |

| 2.3.ДЗ (платежи более 12 мес.) |

83999 |

120721 |

36722 |

| 2.4.ДЗ (платежи в теч. 12 мес.) |

266544 |

263349 |

-3195 |

| 2.4.1.Покупатели и заказчики |

123636 |

124740 |

1104 |

| 2.5.Краткосрочные фин. влож. |

83202 |

130647 |

47445 |

| 3.Собственный капитал |

2912493 |

2946188 |

33695 |

| 4.Долгосрочные обязательства |

- |

- |

- |

| 5.Краткоср. кредиты и займы |

40000 |

90000 |

50000 |

| 6.КЗ, в т.ч.: |

180695 |

175796 |

-4899 |

| 6.1.Поставщики и подрядчики |

34526 |

20816 |

-13710 |

| 7.Денежные средства |

8355 |

10434 |

2079 |

Таблица 2. Расчет факторов прироста денежных средств за 1 кв.2009г.

| Показатели (факторы) |

Значения показателей |

| Руб. |

В % к сумме |

| I. Увеличивающие денежные средства |

| 1.Уменьшение: |

| 1.1.Нематериальных активов |

28 |

0,02 |

| 1.2.Основных средств |

34845 |

28,18 |

| 1.3.НДС по приобретенным ценностям |

1881 |

1,52 |

| 1.4.ДЗ (платежи в течение 12 мес.) |

3195 |

2,58 |

| 2.Увеличение: |

| 2.1.Собственного капитала |

33695 |

27,25 |

| 2.2.Краткосрочных кредитов и займов |

50000 |

40,44 |

| II. Уменьшающие денежные средства |

| 1.Увеличение: |

| 1.1.Незавершенного Новосибстройства |

12026 |

9,89 |

| 1.2.Запасов |

20473 |

16,84 |

| 1.3.ДЗ (платежи более 12 мес.) |

36722 |

30,21 |

| 1.4.Краткосрочных фин. вложений |

47445 |

39,03 |

| 2.Уменьшение КЗ |

4899 |

4,03 |

| III. Итого увеличивающие факторы |

123644 |

100 |

| IV. Итого уменьшающие факторы |

121565 |

100 |

| V. Прирост денежных средств |

2079 |

- |

Таблица 3 Балансовые данные для расчета денежного потока (руб.)за 1 п/г 2009г.

| Статьи баланса |

Начало периода |

Конец периода |

Изменение (+;-) |

| 1.Внеоборотные активы, в т.ч.: |

2685431 |

2688590 |

3159 |

| 1.1.Нематериальные активы |

365 |

312 |

-53 |

| 1.2.Основные средства |

2636731 |

2591399 |

-45332 |

| 1.3.Незавершенное строит-во |

48335 |

96879 |

48544 |

| 1.4.Долгосрочные фин. влож. |

- |

- |

- |

| 2.Оборотные активы, в т.ч.: |

530302 |

671655 |

141353 |

| 2.1.Запасы |

84691 |

110762 |

26071 |

| 2.2.НДС на приобрет. ценности |

3511 |

6504 |

2993 |

| 2.3.ДЗ (платежи более 12 мес.) |

83999 |

122270 |

38271 |

| 2.4.ДЗ (платежи в теч. 12 мес.) |

266544 |

294620 |

28076 |

| 2.4.1.Покупатели и заказчики |

123636 |

156420 |

32784 |

| 2.5.Краткосрочные фин. влож. |

83202 |

124020 |

40818 |

| 3.Собственный капитал |

2912493 |

2987473 |

74980 |

| 4.Долгосрочные обязательства |

- |

- |

- |

| 5.Краткоср. кредиты и займы |

40000 |

90000 |

50000 |

| 6.КЗ, в т.ч.: |

180695 |

200227 |

19532 |

| 6.1.Поставщики и подрядчики |

34526 |

41856 |

7330 |

| 7.Денежные средства |

8355 |

13479 |

5124 |

Таблица 4 Расчет факторов прироста денежных средств за 1 полугодие 2009г.

| Показатели (факторы) |

Значения показателей |

| Руб. |

В % к сумме |

| I. Увеличивающие денежные средства |

| 1.Уменьшение: |

| 1.1.Нематериальных активов |

53 |

0,03 |

| 1.2.Основных средств |

45332 |

23,87 |

| 2.Увеличение: |

| 2.1.Собственного капитала |

74980 |

39,48 |

| 2.2.Краткосрочных кредитов и займов |

50000 |

26,33 |

| 2.3.КЗ |

19532 |

10,29 |

| II. Уменьшающие денежные средства |

| 1.Увеличение: |

| 1.1.Незавершенного Новосибстройства |

48544 |

26,27 |

| 1.2.Запасов |

26071 |

14,11 |

| 1.3.НДС на приобретенные ценности |

2993 |

1,62 |

| 1.4.ДЗ (платежи более 12 мес.) |

38271 |

20,71 |

| 1.5.ДЗ (платежи в течение 12 мес.) |

28076 |

15,19 |

| 1.6.Краткосрочных фин. вложений |

40818 |

22,09 |

| III. Итого увеличивающие факторы |

189897 |

100 |

| IV. Итого уменьшающие факторы |

184773 |

100 |

| V. Прирост денежных средств |

5124 |

- |

Таблица 5 Балансовые данные для расчета денежного потока (руб.)за 9 мес.2009г.

| Статьи баланса |

Начало периода |

Конец периода |

Изменение (+;-) |

| 1.Внеоборотные активы, в т.ч.: |

2685431 |

2709250 |

23819 |

| 1.1.Нематериальные активы |

365 |

287 |

-78 |

| 1.2.Основные средства |

2636731 |

2563230 |

-73501 |

| 1.3.Незавершенное строит-во |

48335 |

145733 |

97398 |

| 1.4.Долгосрочные фин. влож. |

- |

- |

- |

| 2.Оборотные активы, в т.ч.: |

530302 |

694832 |

164530 |

| 2.1.Запасы |

84691 |

112348 |

27657 |

| 2.2.НДС на приобрет. ценности |

3511 |

4557 |

1046 |

| 2.3.ДЗ (платежи более 12 мес.) |

83999 |

122270 |

38271 |

| 2.4.ДЗ (платежи в теч. 12 мес.) |

266544 |

308111 |

41567 |

| 2.4.1.Покупатели и заказчики |

123636 |

186844 |

63208 |

| 2.5.Краткосрочные фин. влож. |

83202 |

124862 |

41660 |

| 3.Собственный капитал |

2912493 |

2993638 |

81145 |

| 4.Долгосрочные обязательства |

- |

- |

- |

| 5.Краткоср. кредиты и займы |

40000 |

80000 |

40000 |

| 6.КЗ, в т.ч.: |

180695 |

230511 |

49816 |

| 6.1.Поставщики и подрядчики |

34526 |

61534 |

27008 |

| 7.Доходы будущих периодов |

- |

17388 |

17388 |

| 8.Денежные средства |

8355 |

22684 |

14329 |

Таблица 6 Расчет факторов прироста денежных средств за 9 месяцев 2009г.

| Показатели (факторы) |

Значения показателей |

| Руб. |

В % к сумме |

| I. Увеличивающие денежные средства |

| 1.Уменьшение: |

| 1.1.Нематериальных активов |

78 |

0,03 |

| 1.2.Основных средств |

73501 |

28,06 |

| 2.Увеличение: |

| 2.1.Собственного капитала |

81145 |

30,98 |

| 2.2.Краткосрочных кредитов и займов |

40000 |

15,27 |

| 2.3.КЗ |

49816 |

19,02 |

| 2.4.Доходов будущих периодов |

17388 |

6,64 |

| II. Уменьшающие денежные средства |

| 1.Увеличение: |

| 1.1.Незавершенного Новосибстройства |

97398 |

39,34 |

| 1.2.Запасов |

27657 |

11,17 |

| 1.3.НДС на приобретенные ценности |

1046 |

0,42 |

| 1.4.ДЗ (платежи более 12 мес.) |

38271 |

15,46 |

| 1.5.ДЗ (платежи в течение 12 мес.) |

41567 |

16,79 |

| 1.6.Краткосрочных фин. вложений |

41660 |

16,83 |

| III. Итого увеличивающие факторы |

261928 |

100 |

| IV. Итого уменьшающие факторы |

247599 |

100 |

| V. Прирост денежных средств |

14329 |

- |

Решающим фактором увеличения денежных средств на конец периода по сравнению с его началом является увеличение собственного капитала. Одновременно произошло увеличение доли незавершенного строительства, что повлияло на увеличение добавочного капитала. Увеличение запасов, НДС на приобретенные ценности и долгосрочной ДЗ отразилось на снижении стоимости ОС и НМА. Увеличение краткосрочных финансовых вложений и краткосрочной ДЗ, сокративших денежные средства, компенсировалось увеличением доли краткосрочных кредитов и займов, КЗ и доходов будущих периодов.

Рост запасов, ДЗ и КЗ можно считать признаком увеличения выручки от продаж, но это требует проверки в форме анализа изменений статей баланса за 9 месяцев 2009г., а также отчета о прибылях и убытках.

Отчет показывает, что выручка от продаж действительно увеличилась, ее прирост составил 218,7%, остатки ДЗ покупателей выросли на 51,1%. Остатки КЗ поставщикам увеличились на 78,2% при этом вся КЗ увеличилась на 27,6%. Вся краткосрочная ДЗ возросла на 15,6% .

Сопоставив результаты этих расчетов можно сделать следующие выводы:

1. За период произошло ускорение оборачиваемости ДЗ в целом, в т.ч. задолженности покупателей.

2. Оборачиваемость КЗ замедлилась в первую очередь в части расчетов с поставщиками.

3. Следовательно, рост ДЗ и КЗ не является прямым следствием увеличения выручки от продаж, а связан также с изменениями условий расчетов с дебиторами и кредиторами, в т.ч. с состоянием просроченных долгов: уплачена часть долгов, возникших в предыдущие периоды, и возникли новые долги, которые должны быть оплачены в данном периоде, но этого не произошло.

4. При росте выручки от продаж на 218,7% балансовые запасы увеличились на 32,7%.

Затраты на проданную продукцию, исходя из данных отчета о прибылях и убытках, увеличились на 244%. Таким образом, оборачиваемость запасов также ускорилась, как и оборачиваемость ДЗ.

Остатки КЗ увеличились на 27,6%, т.е. не определили прирост затрат, что подтверждает ускорение расчетов предприятия с кредиторами.

Итак, при прочих равных условиях, если бы изменение денежных средств зависело только от изменений КЗ, ДЗ и запасов, и если бы названные статьи баланса менялись только под влиянием прироста выручки от продаж и затрат на проданную продукцию, то их балансовые остатки на конец периода были бы следующими:

ДЗ: 266 544 руб. * 1,367 = 364 366 руб.

Запасы: 84 691 руб. * 1,351 = 114 418 руб.

КЗ: 180 695 руб. * 1,351 = 244 119 руб.

По сравнению с началом периода прирост составил бы:

ДЗ: 364 366 руб. – 266 544 руб. = 97 822 руб.

Запасы: 114 418 руб. – 84 691 руб. = 29 627 руб.

КЗ: 244 119 руб. – 180 695 руб. = 63 424 руб.

Увеличение оборотных активов составило бы:

97 822 руб. + 29 727 руб. = 127 549 руб., а КЗ – на:

127 549 руб. – 63 424 руб. = 64 125 руб. меньше.

Это привело бы к снижению остатков денежных средств на конец периода на 64 125 руб.

Изменение прироста фактических остатков ДЗ, запасов, КЗ по сравнению с расчетными измерениями:

ДЗ: 97 822 руб. – 41 567 руб. = 56 255 руб.

КЗ: 63 424 руб. – 49 816 руб. = 13 608 руб.

Запасы: 29 727 руб. – 27 657 руб. = 2 070 руб.

Прирост остатков денежных средств под влиянием этих факторов:

56 255 + 2 070 – 13 608 = 37 273 руб.

С учетом уменьшения денежных средств в размере 64 125 руб., рассчитанных выше, чистое изменение остатка денежных средств на конец периода за счет ускорения оборачиваемости запасов, ДЗ и КЗ, при прочих равных условиях, составило бы: 37 273 – 64 125 = - 57 679 руб.

Однако одновременно произошло снижение балансовой стоимости НМА, основных средств, при одновременном же увеличении балансовой стоимости незавершенного строительства, НДС на приобретенные ценности, краткосрочных финансовых сложений, собственного капитала и краткосрочных кредитов и займов.

Дополнительное влияние этих факторов на денежные средства выразились:

72 + 73501 + 81145 + 40000 + 17388 – 97398 – 1046 – 41660 = 72008 руб.

72008 – 57679 = 14329 руб.,

Итоговая величина прироста остатка денежных средств, полученная другим способом.

Денежные поступления от продаж зависят не только от выручки текущего периода, но и от возврата ДЗ прошлых периодов, и от движения прочей ДЗ, не связанной непосредственно с продажами. Фактические затраты денежных средств также не совпадают с затратами, отраженными в отчете о прибылях и убытках. Они ограничиваются имеющимися (поступившими) денежными средствами. Денежный поток на конец периода и его изменение по сравнению с началом периода можно определить исходя из оборота денежных средств в течение периода.

Таким образом, выручка от продаж практически полностью определила сумму поступивших денежных средств. Их оказалось достаточно на оплату всех видов расходов, связанных с основной деятельностью, а также на расчеты по обязательным платежам в бюджет и единый социальный фонд.

При помощи косвенного метода расчета денежных средств (путем корректировки чистой прибыли на суммы, входящие в расчет чистой прибыли, но не входящие в расчет движения денежных средств) рассмотрим участие в формировании денежного потока чистой выручки, т.е. величины денежных средств в составе выручки от продаж. Это чистая прибыль и амортизация.

Чистая прибыль за 9 месяцев 2009г. составила 49638 руб. Она является одним из факторов увеличения собственного капитала. Без воздействия этого фактора собственный капитал составил бы: 81145 руб. – 49638 руб. = 31507 руб.

Оборотные активы без учета изменения денежных средств увеличились бы на 150201 руб. Снижение нематериальных активов и основных средств должно быть больше, но составило 73579 руб. (с учетом амортизации). Без учета амортизации стоимость внеоборотных активов составила бы:

- 73579 руб. – 35309 руб. + 97398 руб. = - 11490 руб.

Таким образом, увеличение денежных средств на конец периода сформировалось под влиянием следующих положительных и отрицательных факторов:

1. Чистая (нераспределенная) прибыль + 49638

2. Амортизация - 35309

3. Увеличение оборотных активов (без учета денежных средств) - 150201

4. Изменение собственного капитала (кроме суммы чистой прибыли) + 31507

5. Изменение стоимости внеоборотных активов (кроме уменьшения за счет амортизации) + 11490

6. Увеличение кредиторской задолженности + 48816

7. Увеличение краткосрочных кредитов и займов + 40000

8. Доходы будущих периодов + 17388

Итоговое воздействие перечисленных факторов на изменение остатка денежных средств: 49638 – 35309 – 150201 + 31507 + 11490 + 49816 + 40000 + 17388 = 14329

Наиболее количественно значимы – прирост оборотных активов и увеличение краткосрочных пассивов. На практике прирост денежного потока состоит из чистой прибыли за исключением расходов, связанных с амортизацией.

• для кругооборота товаров и услуг;

• для расчетов по выплате заработной платы, премий, пособий, пенсий;

• по выплате страховых возмещений по договорам страхования;

• при оплате ценных бумаг и выплат по ним дохода;

• по платежам населения за коммунальные услуги и проч.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между:

• населением и юридическими лицами;

• физическими лицами;

• юридическими лицами;

• населением и государственными органами;

• юридическими лицами и государственными органами.

Налично-денежное обращение осуществляется при помощи различных видов денег: банкнот, металлических монет, иных кредитных инструментов - векселей, банковских векселей, чеков, кредитных карточек.

Обращение наличных денег с участием граждан, не связанных с предпринимательской деятельностью, осуществляется без ограничения суммы; между юридическими лицами, а также с участием физических лиц, ведущих предпринимательскую деятельность, - в суммах, которые не превышают размеры, установленные Указанием ЦБР N 375-У. Во всех остальных случаях денежное обращение осуществляется только в безналичной форме.

Обращение иностранной валюты - как наличной, так и безналичной - регулируется валютным законодательством, В качестве платежного средства иностранная валюта может выступать по разрешению ЦБ РФ.

Центральный банк РФ в соответствии с законодательством разработал Положение о правилах организации наличного денежного обращения на территории Российской Федерации № 1843-У, обязательное для выполнения территориальными учреждениями банков России, кредитными организациями и их филиалами на территории РФ. В соответствии с этим Положением организации, предприятия, учреждения независимо от организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий. Денежная наличность сдается предприятиями непосредственно в кассы учреждений банков или через объединенные кассы при предприятиях. Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации №56. Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

В кассах предприятий наличные деньги могут храниться в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты. Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу". По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия.

Лимиты остатка кассы распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах Федерального казначейства, устанавливаются учреждениями Банка России или уполномоченными кредитными организациями органам Федерального казначейства РФ с учетом указанных распорядителей и получателей средств федерального бюджета. Расчет на установление лимита остатка кассы в этом случае представляется органами Федерального казначейства с учетом распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах Федерального казначейства в установленном порядке.

При наличии у предприятия нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка предприятие направляет уведомление об определенном ему лимите остатка кассы в другие учреждения банков, в которых ему открыты соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка наличных денег в кассе. По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность — сверхлимитной.

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей. Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.), а также в соответствии с договором банковского счета.

Предприятия обязаны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе. Предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не свыше трех рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до пяти дней), включая день получения денег в учреждении банка. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков и в последующем указанные средства выдаются в очередности, установленной федеральными законами, иными правовыми актами Российской Федерации и разрабатываемыми в соответствии с ними банковскими правилами. Предприятия не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера и стипендии) до установленного срока их выплаты.

Учреждения банков в целях максимального привлечения наличных денег в свои кассы за счет своевременного и полного сбора денежной выручки от предприятий не реже одного раза в два года проверяют соблюдение определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью. К предприятиям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные законодательными и иными правовыми актами Российской Федерации.

Территориальные учреждения Банка России осуществляют контроль над работой учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работы с денежной наличностью в соответствии с Положением о правилах организации наличного денежного обращения на территории РФ.

Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации. Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными. При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

2.3 Пути совершенствования организации денежных расчетов по товарным и нетоварным операциям

На основании проведенного анализа можно сделать вывод, что ООО "Новосибстрой", несмотря на приток денежных средств (положительный чистый денежный поток) в анализируемом периоде, временами испытывало дефицит денежных средств, необходимых для своевременного погашения кредиторской задолженности и финансирования развития производства.

Основными причинами дефицита денежных средств могут быть как внешние, так и внутренние источники.

Внешние источники:

- изменения налогового законодательства;

- высокая стоимость и краткосрочный характер заемных средств;

- инфляция.

Внутренние источники:

Недостатки в системе управления финансами:

- слабое финансовое планирование;

- отсутствие управленческого учета;

- потеря контроля над затратами;

- низкая квалификация кадров.

Последствиями дефицита денежных средств предприятия в отчетном периоде являются:

- задержки в выплате заработной платы (с соответствующим снижением производительности труда персонала);

- рост КЗ перед поставщиками и бюджетом;

- повышение доли просроченной задолженности по полученным кредитам;

- рост продолжительности финансового цикла;

- снижение ликвидности активов и уровне платежеспособности предприятия;

- снижение рентабельности использования собственного капитала и активов.

Т.о. можно определить решения, приводящие к росту денежных средств:

- привлечение заемного капитала;

- увеличение текущих (краткосрочных) обязательств;

- уменьшение внеоборотных активов, например, через продажу или применение ускоренной амортизации;

- снижение дебиторской задолженности;

- увеличение кредиторской задолженности, например, приобретение материалов с отсрочкой платежа.

Стимулирование источников денежных средств можно произвести с помощью внешних источников финансирования:

- торговые кредиты;

- кредиты банков;

- ценные бумаги и векселя;

- факторинг;

- краткосрочная аренда.

Основанием для принятия решения о выборе источника финансирования может быть альтернативная стоимость привлекаемых средств.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

- ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- использования флоута для замедления инкассации собственных платежных документов;

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита:

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Рост объема положительного денежного потока ООО "Новосибстрой" в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- привлечения долгосрочных финансовых кредитов;

- продажи (или сдачи в аренду) неиспользуемых видов основных средств.