Міністерство освіти і науки

Національний гірничий Університет

Економічний інститут

Фінансово Економічний Факультет

КафедраЕкономічної кібернетики та інформаційних технологій

ПОЯСНЮВАЛЬНА ЗАПИСКА ДИПЛОМНОЇ РОБОТИ

спеціаліста

на тему: „Оптимізація балансу АКБ „Правекс-Банк” з метою покрашення його фінансових показників”

Виконавець: Жегалова М.О.

Зав.кафедри: Кочура Є.В.

Дніпропетровськ 2008

РЕФЕРАТ

Пояснювальна записка: 86 с., 6 рис., 8 табл., 21 джерел.

Об’єкт дослідження: кредитний портфель банків на прикладі АКБ “Правекс-Банк”, м. Дніпропетровськ.

Мета дипломної роботи: вивчення методів, які використовуються у вітчизняній практиці при оцінці ризиковості банківської діяльності і аналіз шляхів підвищення ефективності комерційного банку на прикладі АКБ “Правекс-Банк”.

У вступі дається загальна характеристика банківської системи України, показується актуальність обраної теми, цілі та задачі роботи.

У першому розділі надано загальну характеристику досліджуваного банку, його історію, основи аналізу балансу, економічного стану банку і його ліквідності. Визначаємо проблеми банку, нормативне регулювання цієї проблеми та можливості застосування економіко-математичних методів

У другому розділі надано декілька методів, які можуть бути використані в рішеннях проблем банку.

У третьому розділі на основі аналізу, проведеного у перших двох розділах, формується математична модель вирішуваної задачі та програма удосконалення управління ризиками кредитного портфелю АКБ “Правекс-Банку”. Базуючись на результатах проведеного у перших розділах аналізу були розглянуті варіанти змінювання ризиків та зроблені необхідні розрахунки. При цьому використані сучасні математичні методи аналізу.

У четвертому розділі описується інформаційна система, що її було створено на базі робочої книги MS Excel для реалізації поставлених задач.

В п’ятому розділі наведені правила охорони праці, що застосовуються в банку.

Отримані результати при більшій деталізації можуть бути впроваджені як основа для управління банківськими ризиками.

БАЛАНС, КРЕДИТ, ДЕПОЗИТ, НОРМАТИВ, КОЕФІЦІЄНТ ЛІКВІДНОСТІ, КРЕДИТНО-ІНВЕСТИЦІЙНИЙ ПОРТФЕЛЬ, СТАТУТНИЙ ФОНД, ПРИБУТОК, МАТЕМАТИЧНА МОДЕЛЬ.

Реклама

ЗМІСТ

ВСТУП

1. КОМЕРЦІЙНА ДІЯЛЬНІСТЬ АКБ «ПРАВЕКС-БАНК»

1.1 Загальна характеристика АКБ „Правекс-Банк”

1.2 Система управління АКБ „Правекс-Банку”

1.3 Аналіз фінансово-економічної діяльності банку

1.4 Визначення проблем банку. Напрямок майбутніх досліджень

2. ЗАСТОСУВАННЯ ЕКОНОМІКО-МАТЕМАТИЧНИХ МЕТОДІВ

2.1 Методологічні підходи і проблеми

2.1.1 Постановка транспортної задачі

2.1.2 Метод Ньютона

2.1.2.1 Метод Льовенберга — Маркардта

2.2 Застосування теорії Марковіца для формування банківських активів з точки зору оптимізації прибутку

2.3 Поняття оптимального балансу. Критерій оптимальності. Побудова оптимального балансу на підставі фінансових коефіцієнтів

3. РОЗРОБКА МЕТЕМАТИЧНОЇ МОДЕЛІ

3.1 Визначення об’єму ефективних ресурсів кредитування

3.2 Модель прогнозування совокупного ризику банка. Постановка задачі

3.3 Знайдення оптимальних рішень за матиматичною моделлю

3.4 Рекомендації по покращенні підвищення якості кредитного портфеля АКБ „Правекс-Банк”

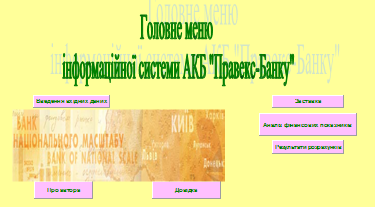

4. ІНФОРМАЦІЙНА СИСТЕМА

4.1 Основні принципи, мета та актуальність створення інформаційної системи

4.2 Структура інформаційної системи. Значення кнопок

4.3 Методи створення кнопок інформаційної системи

5. ОХОРОНА ПРАЦІ

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

З теорії розвитку економіки та практичного досвіду більшості розвинених країн світу відомо, що однією з умов економічної стабільності держави є сильна, надійна, розвинута банківська система.

За останній час у розвитку банківської справи в Україні пройшли та плануються серйозні зміни. Це пов’язано не тільки з перемінливою економічною та політичною ситуацією, а і з загостренням конкуренції, коливаннями на фінансовому ринку.

Реформування фінансово-банківської сфери України обумовлене потребами ринкової економіки. Значною мірою ці перетворення залежать від зміни традиційних поглядів на процес управління. Воно в свою чергу потребує комплексного аналізу діяльності кредитної установи, осмислення банківського механізму як єдиного цілого, де всі процеси взаємопов’язані й взаємозалежні. За такого підходу великого значення набувають передові технології управління активами – пасивами, які дають змогу діагностувати стан банку на той чи інший момент, прогнозувати розвиток робочої ситуації на найближчу та віддалену перспективи.

Комерційні банки, здійснюючи комплексне кредитно-розрахункове, касове, валютне та інше банківське обслуговування підприємств та організацій різних форм власності, функціонують на принципах повної самостійності, ініціативи та відповідальності. Разом з тим їх діяльність (згідно діючого законодавства та міжнародної практики) підлягає нагляду і певному регулюванню зі сторони Національного банку України, який здійснюється шляхом визначення правил роботи, а також системи взаємозв’язаних економічних нормативів і цілого ряду інших критеріїв, обов’язкових для всіх комерційних банків.

Реклама

Публікації у відкритому друці річних балансів комерційних банків – це крок в напрямку побудови цивілізованої банківської системи, яка відрізняється ступінню відкритості і гласності. В цій частині ми, можна сказати, вже наблизились до світовому досвіду. Проте випустили те, що баланси західних комерційних банків будуються по уніфікованій формі – за принципом групування операцій зі знижуючоюся ліквідністю статей по активу і зменшуючимся ступенем попиту коштів по пасиву.

Наступним кроком, який наблизить нас до світового рівня ведення банківської справи, стане набуття навиків аналізу цих балансів з точки зору результативності функціонування банків.

Розробка системи аналітичних показників банківської діяльності необхідна для того, щоб всі учасники економічного процесу – і акціонери, і клієнти – могли грамотно оцінювати свої кредитні інститути. Але в першу чергу це важливо для самих банків, оскільки вони отримали б змогу зпівставляти себе з колегами і відповідно вносити зміни в стратегію та тактику своєї діяльності.

В ринковій економіці банківська справа набуває надзвичайної ваги в суспільному житті. Банки різних рівнів своєю діяльністю глибоко проникають у всі сфери економіки, активно обслуговують і впливають на всі економічні та соціальні процеси у країні. Банківська справа забезпечує ринкову систему механізмами та інструментами реалізації її здатності до саморегулювання, а державі надає можливість ефективно впливати на економіку задля реалізації всіх суспільних інтересів. Тому в ринкових умовах з банківською справою постійно стикаються, по суті, всі члени суспільства, будь-то звичайні фізичні особи, чи підприємства та великі господарські структури, чи урядові та законодавчі органи влади, і, звичайно, самі працівники банків.

В розвинутих ринкових країнах приватні особи стикаються з банками відразу після народження, коли батьки відкривають їм ощадні рахунки. Потім щорічно вони поповнюють їх у вигляді “подарунків до дня народження”. Згодом молоді люди відкривають собі поточні рахунки, через які все життя одержують переважну частину своїх доходів та здійснюють витрачання їх на будь-які потреби. Користування банківськими послугами стає для них такою ж звичайною справою, як і торговельними, транспортними чи культурними послугами.

Ще більш загальною є потреба в банківських послугах підприємств, фірм, державних установ, громадських організацій тощо. Всі вони потребують відкриття в банках різних рахунків для зберігання грошових коштів, для здійснення різноманітних платежів, для «дохідного» розміщення своїх вільних коштів тощо. Постійно потребують вони від банків послуг з обміну валюти, купівлі та продажу цінних паперів, надання позичок, консультацій та багато інших. Сучасні банки продають своїм клієнтам тисячі різноманітних послуг, за що їх на Заході часто справедливо називають універмагами.

Банківська справа є однією з тих сфер суспільного життя, щодо якої мало хто може дозволити собі повну непоінформованість. Адже спосіб і рівень життя населення кожної країни істотно залежать від діяльності банків, їх надійності, здатності збільшувати обсяги кредитів, депозитів та інших видів послуг, що пропонуються як фізичним особам, так і підприємствам. Постійна увага та інтерес до проблем розвитку банківської справи зумовлені значною роллю, яку відіграють банки у процесах формування міжнародних фінансових ринків – валютного, фондового, ринку деривативів, а також у системі світового господарства в цілому.

Нині банківська справа є однією з найдинамічніших сфер економіки. Відійшли в минуле часи, коли банківський бізнес був порівняно простим та безпечним, а жорстке регулювання обмежувало можливості менеджерів щодо прийняття управлінських рішень. Технологічна революція, стрімка інфляція, посилення конкурентної боротьби та процеси дерегулювання банківської діяльності зумовили формування значно агресивніших стратегій у банківському менеджменті, які супроводжуються підвищеною ризиковістю. Через те, що враховувати фактори ризику та керувати ними стає значно складніше, погіршується структура активів, знижується ефективність операцій, а зрештою може виникнути кризова ситуація. Тому пошук і дослідження адекватних методів виявлення та управління ризиками перетворюється на складну проблему, яку необхідно вирішувати керівництву кожного банку. Перед працівниками банку постає завдання мінімізувати ризики, забезпечуючи достатні прибутки для збереження коштів вкладників та підтримки життєдіяльності банку.

Вітчизняна банківська система за темпами розвитку та просування в напрямку інтеграції в міжнародну банківську справу значно випереджає виробничу сферу. Докорінна зміна принципів та методів обліку, запровадження ряду нових операцій, таких як форвардні, ф’ючерсні, опціонні, розширення можливостей банків завдяки організації біржової торгівлі, використання високотехнологічних засобів комунікацій – усе це потребує підготовки кваліфікованих фахівців, які досконало володіють сучасною методологією управління фінансами банку. Успішне вирішення цієї складної проблеми потребує використання багатьох методів, прийомів, засобів, систем та розробки нових підходів до управління комерційним банком. В умовах жорсткої конкуренції, що супроводжує розвиток ринкової економіки, необхідно постійно удосконалювати системи та форми управління, швидко оволодівати нагромадженими в теорії та практиці знаннями, знаходити нові неординарні рішення в динамічній ситуації. Лише такий підхід до управління забезпечує виграш у конкурентному середовищі або принаймні нормальні умови розвитку організації.

Вказані обставини зумовлюють необхідність того, щоб всі члени суспільства з ринковою економікою були добре обізнані з банківською справою. Це стосується перш за все працівників банків, які займаються цією справою професійно. Проте й інші особи, що займаються економічними та фінансовими питаннями підприємств чи установ, у яких працюють, чи тільки фінансовими питаннями власної сім’ї, повинні добре володіти “азбукою” чи “таблицею множення” з банківської справи. Особливо це актуально для сучасного українського суспільства, яке йде по шляху ринкових реформ і створення сучасної банківської системи.

Банківська система – одна з найважливіших і невід’ємних структур ринкової економіки. Розвиток банків, товарного виробництва і обороту історично йшов паралельно і тісно переплітався. При цьому банки, проводячи грошові розрахунки і кредитуючи господарство, виступаючи посередниками у перерозподілі капіталів, істотно підвищують загальну ефективність виробництва, сприяють зростанню продуктивності суспільної праці.

Сьогодні, в умовах розвинутих фінансових, товарних ринків, структура банківської системи різко ускладнюється. З’явились нові види фінансових установ, нові кредитні інструменти і методи обслуговування клієнтів.

Українські банки змушені працювати в умовах підвищеного ризику, тому вони частіше, ніж їх закордонні колеги, бувають в кризових ситуаціях, приклади яких не зникають зі сторінок періодики. Причому більшість таких випадків пов’язана з неадекватною оцінкою банками власного фінансового стану, а також надійності і стійкості їх основних клієнтів і партнерів по бізнесу.

Фінансовий стан банку – це комплексне поняття, яке відображає систему показників, які характеризують наявність, розміщення і використання фінансових ресурсів.

У своїй дипломній роботі я намагатимусь показати деякі аспекти цієї широкої теми. Мета, яку я ставлю при дослідженні цієї теми, полягає у вивченні методів, які використовуються у вітчизняній практиці при оцінці фінансових показників банку і аналіз шляхів підвищення ефективності діяльності комерційного банку при мінімальному ризику на прикладі АКБ “Правекс-Банк”. На Україні тепер склались специфічні умови як в економічній сфері у цілому, так і в банківській системі зокрема. Це пов’язано насамперед із нестабільністю законодавства, втратою довіри населення до держави і до банків зокрема. Саме тому зберегти добрий фінансовий стан банку і забезпечити його ефективну діяльність є досить складно. Це вимагає особливих зусиль як з боку керівництва, так і кожного працівника зокрема. При дослідженні цієї теми я використовував поряд із законодавчими актами Верховної Ради і Уряду нормативні акти Національного банку України, спеціальні банківські документи, а також періодичну і спеціальну літературу, що стосується даної теми.

Важливість даної теми полягає, на мій погляд, у вивченні банківської системи через призму оцінки фінансового стану банку, аналізуючи його діяльність, використанні для цього математичних методів. Тепер надійність і фінансова стійкість – основні фактори, які впливають на свідомість клієнта при виборі банку. Тож оцінка банківського балансу є потрібною як для керівництва банку, щоб знати результати своєї роботи, так і для клієнта чи партнера, щоб знати свого контрагента.

Задачею роботи є за допомогою аналізу виявити тенденції діяльності, звернути увагу на слабкі місця і посилити розвиток ефективних напрямів роботи банку, спираючись на математичні моделі цих процесів.

На основі поставленої цілі в роботі розглянуті і вивчені літературні джерела з питань аналізу господарської діяльності комерційного банку. При цьому велике значення приділялось не тільки знайомству з системами показників, коефіцієнтів, які використовують при проведенні аналізу, але і методам, завдяки яким можливо впливати на ці показники у цілях їх покращення.

1. КОМЕРЦІЙНА ДІЯЛЬНІСТЬ АКБ «ПРАВЕКС-БАНК»

1.1

Загальна характеристика АКБ „Правекс-Банк”

Відповідно до закону Украйни "Про банки і банківську діяльність" банки — це установи, функцією яких є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій

| Повна назва банку |

Акціонерний комерційний банк „ПРАВЕКС-БАНК” |

| Скорочена назва банку |

АКБ „ПРАВЕКС-БАНК” |

| Код ЄДРПОУ |

14360920 |

| Місцезнаходження |

Україна, 01021, м. Київ, Кловський узвіз, 9/2 |

| Дата і номер державної реєстрації |

29 грудня 1992 року. Державний реєстраційний номер 139 |

| Організаційно-правова форма |

Акціонерне товариство відкритого типу |

Головним стратегічним напрямком розвитку Правекс-Банку є забезпечення його діяльності як многофункционального фінансового інституту, який надає повний спектр банковских послуг як рознічному, так і корпоративному клієнту. Правэкс-Банк прошел шлях общественого визнання і на данном етапі має право пишатись своїми досягненнями, які дали змогу бренду «Правекс» стати символом надії та довіри. Працюючи на українському банківському ринку більш 14 років,

Правекс-Банк із года в год стає доступніше і ближче для усіх своїх потенційних клієнтів і партнерів. Данний результат досягається дякуючи широченній сеті філіалів та відділень на всій території України. В структурі банка насчитивається більш 540 філіалів и відділень, більш 2700 точок видачи споживчих кредитів расположених як в Києвскім регіоні, так і во всіх областях України, включаючи Автономну Республіку Крим.

Етапи становлення:

1992

Реєстрація АКБ „Правекс-Банк” у Національному банку України..

1993

Відкрито перші відділення банку на території Київської області

1994

Банк став професійним учасником Фондового ринку, а на даний момент володіє усіма ліцензіями для здійснення діяльності з торгівлі цінними паперами та депозитарної діяльності.

Травень. Банк став обслуговувати картки Visa, Eurocard/MasterCard, Diners Club і дорожні чеки Thomas Cook.

Серпень. Введено в експлуатацію програмний комплекс „Клієнт-Банк”

1996

Лютий. Введено в експлуатацію електронну комунікаційну систему Dealing 2000.

Липень. Отримано ліцензію №7 Національного банку України на право здійснення банківських операцій.

1997

Травень. Банк став членом Europay International Association.

Вересень. Банк став повноправним членом товариства всесвітніх міжбанківських комунікацій (S.W.I.F.T.).

1998

Травень. Почато масове обслуговування населення по прийому платежів готівкою.

Вересень. Вперше в Україні розпочато проведення операцій з купівлі-продажу банківських металів.

Листопад. Банк став асоційованим членом Visa International Association.

1999

Вересень. Вперше в Україні розроблено програму з надання іпотечних кредитів на купівлю житла, надано перший іпотечний кредит.

Листопад. Банк став принциповим членом платіжної системі MsterCard Internetional. Банк почав проводити операції за системою грошових переказів Western Union.

2000

Травень. Розроблено і впроваджено внутрішньобанківську платіжну систему.

Липень. Банк отримав винагороду Euromoney Magazine у номінації «Best Domestic Bond House», як один із найкращих банків України.

Грудень. Почато розповсюдження елітних міжнародних платіжних карток American Express.

2001

Січень. Вперше в Україні розроблено програму з надання кредитів на купівлю авто, надано першій кредит на авто.

Травень. Вперше в Україні розроблено програму з надання кредитів на купівлю споживчих товарів, надано перший споживчий кредит.

Червень. Банк став принциповим членом Visa International Association.

Серпень. Введено в експлуатацію систему „Інтернет-Клієнт-Банк”

2002

Липень. Банк став прямим агентом Western Union в Україні.

Серпень. Введено в експлуатацію систему миттєвих грошових переказів по Україні „Правекс-Телеграф”.

Серпень. Отримано право приймати до сплати картки American Express в еквайринговій мережі Правекс-Банку.

Жовтень. Отримано право виступати банком-еквайром при розрахунках у платіжній системі Visa International.

Грудень. Присвоєння титулу „Банк з найкращими показниками розвитку в Україні” за версією журналу EUROMONEY. Присвоєння почесного сертифіката „Кращій корпативний проект 2003 року”. Присвоєння почесного сертифікату „Найпостійніший клієнт”.

2004

вересень. Впроваджено програму овердрафтного кредитування держателів зарплатних карток.

Листопад. Почато емісію перших в Україні мультивалютних карток Visa у 3 валютах – гривня, євро, долар США.

Грудень. Присвоєння почесного сертифіката „Корпоративна безпека. Захищений доступ в Інтернет”

2005

Лютий. За результатами фінансового рейтингу газети „Бізнес” в 2004 році Правекс-Банк переміг у номінації „ Банк, в якому Ви розмістили депозит”, а перший заступник Голови Правління Денис Басс переміг у номінації „Банкір року”

Червень. Банк підписав угоду про здійснення грошових переказів за системою „Юністрім”.

2006

жовтень. Кредитний портфель Банка перевищив 2 млрд. Грн. Регулятивний капітал банка збільшено на 13 130 тис. Грн. І на 2,6 млн доларів шляхом залучення субординірованого боргу.

Серпень. Правекс-Банк став перший в Україні агентом Money Gram Payment System.

Березень. Банком введена міжнародна кредитна картка «Універсальна».

2007

Лютий. Правекс-Банк взяв прямий міжнародний кредит у розмірі 30 мільйонів доларів США. Банк заключив договір з компанією Shoelle-Munzhandel на поставку колекційних монет з різних домів мира. Правекс-Банк підписав договір об об’єднанні банкомат ній сеті с Укрсоцбанком та Укргазбанком. Банк достроково розмістив весь дебютний випуск власних облігацій номінованих в гривні на общую номінальну вартість 50 000 000 грн.

Ключеві партнери в сфері міжнародних вирахувань:

The Bank of New York,

Commerzbank AG,

Dresdner Bank AG,

ТОВ МБК "Москомприватбанк",

АКБ "Промсвязьбанк",

ВАТ "Белпромстройбанк",

"Mobiasbanca S.A",

"Paritate Banka" A.S.,

ЗАТ КБ "ПриватБанк",

ВАТ "Укрексімбанк",

АППБ "Аваль",

АКБ "Укрсоцбанк"

У своїй роботі банк керується чинним законодавством України, зокрема Законом України «Про банки та банківську діяльність», Законом України «Про бухгалтерський облік та фінансову звітність в Україні», нормативними актами Національного банку України, внутрішніми положеннями та інструкціями банку, Планом рахунків бухгалтерського обліку комерційних банків та Інструкцією про застосування Плану рахунків бухгалтерського обліку банків України, затвердженою Постановою Правління НБУ від 17.06.2004 року № 280, Правилами організації статистичної звітності, що подається до Національного банку України, затвердженими Постановою Правління НБУ від 19.03.2003 № 124, Положенням про організацію бухгалтерського обліку та звітності в банківських установах України, затвердженим Постановою Правління НБУ від 30.12.1998 року № 566 (із змінами та доповненнями), Положенням про організацію операційної діяльності в банках України, затвердженим Постановою Правління НБУ від 18.06.2003 року № 254 (із змінами та доповненнями), основними принципами міжнародних стандартів бухгалтерського обліку та національними положеннями (стандартами) бухгалтерського обліку, рішеннями Загальних зборів акціонерів, Спостережної Ради та Правління банку.

За станом на 31.12.2006 року банк має у своєму складі 3 філії, які розташовані в містах: Вінниця, Луганськ, Харків. Крім того, банк має 465 відділень, завдяки чому банк має можливість ефективно працювати з клієнтами у різних регіонах України та забезпечувати надання повного спектра банківських послуг.

АКБ „ПРАВЕКС-БАНК” проводив реорганізацію філій, розширював мережу відділень та пунктів з видачі споживчих кредитів (за станом на 31.12.2007 року банк мав 2257 пунктів з видачі споживчих кредитів проти 357 пунктів за станом на 31.12.2006) з метою забезпечення надання клієнтам повного переліку банківських послуг та максимального наближення їх безпосередньо до споживача. Протягом 2007 року Дніпропетровську, Запорізьку, Івано-Франківську, Кіровоградську, Криворізьку, Одеську, Сумську філії та їх відділення було реорганізовано в обласні дирекції та у відділення Головного банку.

Відповідно до банківської ліцензії № 7 НБУ від 3 грудня 2001 року АКБ „ПРАВЕКС-БАНК” одержав право здійснювати всі види банківських операцій, що підлягають ліцензуванню в Україні, серед яких:

· приймання вкладів (депозитів) від юридичних і фізичних осіб;

· відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

· розміщення залучених коштів від свого імені, на власних умовах та на власний ризик;

· надання гарантій і поручительств та інших зобов’язань від третіх осіб, які передбачають їх виконання у грошовій формі;

· придбання права вимоги на виконання зобов’язань у грошовій формі за поставлені товари чи надані послуги, беручи на себе ризик виконання таких вимог та прийом платежів (факторинг);

· лізинг;

· послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

· випуск, купівля, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

· випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

· надання консультаційних та інформаційних послуг щодо банківських операцій.

Крім того, згідно з дозволом № 7-1 НБУ від 3 грудня 2001 року АКБ „ПРАВЕКС-БАНК” одержав право здійснювати такі операції й угоди:

1. Операції з валютними цінностями:

· неторговельні операції з валютними цінностями;

· ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів-нерезидентів в грошовій одиниці України;

· ведення кореспондентських рахунків банків (резидентів і нерезидентів) в іноземній валюті;

· ведення кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України;

· відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій за ними;

· відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними;

· залучення та розміщення іноземної валюти на валютному ринку України;

· залучення та розміщення іноземної валюти на міжнародних ринках;

· операції з банківськими металами на валютному ринку України;

· операції з банківськими металами на міжнародних ринках;

· інші операції з валютними цінностями на міжнародних ринках.

2. Емісія власних цінних паперів.

3. Організація купівлі та продажу цінних паперів за дорученням клієнтів.

4. Операції на ринку цінних паперів від свого імені (включаючи андеррайтинг).

5. Здійснення інвестицій у статутні фонди та акції інших юридичних осіб.

6. Перевезення валютних цінностей та інкасація коштів.

7. Операції за дорученням клієнтів або від свого імені:

· з інструментами грошового ринку;

· з інструментами, що базуються на обмінних курсах та відсотках;

· з фінансовими ф’ючерсами та опціонами.

8. Довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами.

9. Депозитарна діяльність зберігача цінних паперів.

10. Діяльність з ведення реєстрів власників іменних цінних паперів.

Крім того, АКБ „ПРАВЕКС-БАНК” здійснює усі види операцій на фондовому ринку згідно з ліцензією ДКЦПФР серії АБ № 11311 від 15 жовтня 2004 року, а саме: діяльність по випуску та обігу цінних паперів, депозитарної діяльності зберігача цінних паперів, ведення реєстру власників іменних цінних паперів. Починаючи з 6 жовтня 2006 року, згідно з ліцензією ДКЦПФР серії АВ № 189651 від 06.10.2006, здійснює депозитарну діяльність: діяльність з ведення власного реєстру власників іменних цінних паперів, згідно з ліцензією ДКЦПФР серії АВ № 189670 від 06.10.2006 року – брокерську діяльність, згідно з ліцензією ДКЦПФР серії АВ № 189671 від 06.10.2006 року – дилерську діяльність, згідно з ліцензією ДКЦПФР серії АВ № 189672 від 06.10.2006 року – андеррайтинг, згідно з ліцензією ДКЦПФР серії АВ № 189673 від 06.10.2006 року – депозитарну діяльність зберігача цінних паперів.

АКБ „ПРАВЕКС-БАНК” проводить операції з дорогоцінними металами на підставі ліцензії Міністерства фінансів України № 492 від 30 липня 2004 року.

Статутний капітал АКБ «ПРАВЕКС-БАНК» відповідно до установчих документів за станом на 31.12.2007 року становить

171 499 139 грн. Він поділений на 169 999 139 штук простих іменних акцій і 1 500 000 штук привілейованих акцій документальної форми номінальною вартістю 1 (одна ) гривня кожна.

Всі філії АКБ «ПРАВЕКС-БАНК» провадять свою діяльність згідно з дозволами на здійснення операцій, які погоджені відповідним чином з регіональними управліннями НБУ в областях, де розміщені філії, та відповідно до положень про порядок діяльності філій.

Філії складають самостійні баланси, які є складовими зведеного балансу по системі АКБ «ПРАВЕКС-БАНК».

Розрахунки в національній та іноземній валютах здійснюються через кореспондентський рахунок у Головному банку.

Керівники (директори) філій діють на підставі оформлених належним чином довіреностей. Роботу філій безпосередньо координує головний департамент філіальної мережі.

Контроль за даними балансу та іншої звітності, що складається філіями, здійснюється безпосередньо співробітниками Головного банку шляхом аналізу та перевірки достовірності даних.

За надані послуги клієнтами сплачується комісійна винагорода відповідно до договорів та тарифів, що затверджені відповідними наказами. Нарахування більшості видів комісій здійснюється за допомогою спеціально створеного програмного забезпечення, що здійснює нарахування доходів за надані послуги та послідовне списання коштів з рахунків клієнтів відповідно до оформлених договорів та розпоряджень клієнтів.

1.2 Система управління АКБ „Правекс-Банку”

Відповідно до Статуту управління банком здійснюють:

1. Загальні Збори акціонерів банку;

2. Спостережна Рада банку;

3. Правління банку, яке очолює Голова Правління.

4. структурні підрозділи;

Загальні Збори акціонерів є вищим органом управління банку. Контроль над роботою Правління банку з керування його поточною діяльністю здійснюється Спостережною Радою банку. До компетенції Спостережної Ради банку належить:

· призначення і звільнення Голови та членів Правління банку, директорів та головних бухгалтерів філій, представництв, а також керівника служби внутрішнього аудиту банку;

· здійснення контролю за діяльністю Правління банку;

· визначення зовнішнього аудитора;

· встановлення порядку проведення ревізій та контролю за фінансово-господарською діяльністю банку;

· затвердження положення про Правління банку, визначення організаційної структури банку;

· прийняття рішень щодо покриття збитків;

· прийняття рішень щодо створення, реорганізації та ліквідації дочірніх підприємств, філій, відділень і представництв банку, затвердження їх статутів і положень, дозволів на здійснення операцій;

· затвердження умов оплати праці та матеріального стимулювання членів Правління банку;

· підготовка пропозицій щодо питань, які виносяться на Загальні Збори;

· вирішення інших питань, переданих до компетенції Загальних Зборів;

· винесення рішень про притягнення до майнової відповідальності посадових осіб органів управління банку;

· вирішення питання про придбання банком акцій, що ним були розміщені;

· визначення повноважень Голови Правління банку шляхом підписання Головою Спостережної Ради банку відповідної довіреності на ім‘я Голови Правління;

· здійснення управління та контролю за діяльністю служби внутрішнього аудиту банку;

· прийняття рішень про розміщення цінних паперів банку (крім акцій) відповідно до вимог чинного законодавства України.

Правління банку є виконавчим органом банку, який здійснює управління поточною діяльністю банку, формування фондів, необхідних для статутної діяльності банку, та несе відповідальність за ефективність його роботи згідно з принципами та порядком, встановленими Статутом банку, рішеннями Загальних Зборів і Спостережної Ради банку.

Правління банку має право:

· розглядати і затверджувати звіти про роботу структурних підрозділів банку;

· розглядати і вирішувати інші питання, винесені на розгляд Головою Правління банку, його заступниками, членами Правління, за винятком повноважень, що віднесені до виключної компетенції Загальних Зборів та Спостережної Ради;

· брати участь у Загальних Зборах з правом дорадчого голосу через своїх представників – Голову Правління чи іншого члена Правління;

· Приймати рішення про дострокове закінчення розміщення цінних паперів банку;

· затверджувати результати розміщення цінних паперів банку.

Голова Правління банку керує всією діяльністю банку, несе персональну відповідальність за виконання покладених на банк завдань, розподіляє обов‘язки між заступниками Голови, установлює ступінь їх відповідальності.

Структурні підрозділи АКБ «ПРАВЕКС-БАНК» здійснюють свою діяльність відповідно до внутрішніх положень про департаменти, управління, відділи та на основі посадових інструкцій окремих працівників. Таким чином, банк виключає можливість зосередження в обмеженої групи працівників всіх необхідних повноважень для здійснення операцій у повному обсязі (прийом, оплата, зберігання).

Протягом 2007 року в АКБ «ПРАВЕКС-БАНК» діяв департамент економічного аналізу та управління економічними нормативами, який постійно аналізував поточну діяльність банку, перевіряв відповідність нормативних показників та сформованих резервів діючим нормативним вимогам НБУ, здійснював моніторинг фінансових ризиків, що притаманні банківським операціям, та оцінку ефективності управління ресурсами.

Політика банку щодо запобігання ризикам та забезпечення ефективної банківської діяльності, формування стратегії ризик-менеджменту, прийняття рішень, пов’язаних з управлінням та процедурами спостереження за ризиками, відсотковою політикою банку, забезпечується за рахунок того, що в банку створені:

· Кредитний комітет, який оцінює якість активів банку, приймає рішення про надання кредитів;

· тарифний комітет, який аналізує співвідношення собівартості послуг та ринкової конкурентоспроможності діючих тарифів;

· Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів;

· лімітний комітет, який встановлює ліміти на активні операції банку.

Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи.

Структура формування статутного капіталу і частка найбільшихакціонерів станом на 31.12.2007 року наведена в табл.1.1.

Таблиця 1.1

| Кількість акцій, штук |

Частка в статутному капіталі (пряма участь), % |

Опосередкована участь, % |

Фізичні особи, всього:

у тому числі:

|

80 007 819 |

46,6521 |

| - керівництво банку |

0 |

0 |

| - Черновецький Л.М. |

79 231 570 |

46,1994 |

36,7517 |

| - інші фізичні особи |

776 249 |

0,4527 |

0 |

Юридичні особи, всього:

у тому числі:

|

91 491 320 |

53,3479 |

| - ТОВ «СП «Правекс-Брок» |

39 638 969 |

23,1132 |

5,0655 |

| - Serviden Enterprises Limited |

28 462 522 |

16,5962 |

0 |

| - ВАТ Страхова Компанія «Правекс-Страхування» |

8 636 450 |

5,0359 |

23,1132 |

| - Інші юридичні особи |

14 753 379 |

8,6026 |

0 |

| Всього випущено акцій: |

171 499 139 |

100,00 |

1.3 Аналіз фінансово-економічної діяльності банку

Одним з найважливіших напрямів економічної роботи є аналіз діяльності банку. У зв’язку з цим велике значення має правильна організація роботи як на мікрорівні (тобто в окремому банку) так і на макрорівні (у банківській системі), без здійснення якої важко визначити:

· основні напрями грошово-кредитної політики;

· прогнозовану ситуацію на кредитних ринках країни;

· висновки про стійкість і надійність банківської системи в цілому;

· виконання банками встановлених стандартів і нормативів.

А основним об’єктом аналізу банку є його комерційна діяльність.

Головним напрямком при аналізі балансу банку є визначення шляхів оптимізації структури активних і пасивних операцій з метою максимізації прибутку. Аналіз звітності визначає фінансову стабільність і надійність банку, доцільність і перспективи подальшої його діяльності.

Аналіз діяльності комерційного банку включає:

· оцінку стану і результатів діяльності банку за звітний період;

· порівняння фінансового стану і результатів діяльності банку з результатами діяльності інших банків;

· узагальнення результатів аналізу і підготовку рекомендацій для прийняття управлінських рішень, спрямованих як на покращення діяльності окремого банку, так і на досягнення безпеки функціонування банків.

Основним інформаційним джерелом для здійснення аналізу є баланс банку. Баланс – це основний інструмент для проведення аналізу. Він складається з активної і пасивної частини. Активи включають у себе все майно нерухоме і фінансове, яким володіє банк, у тому числі грошову готівку, цінні папери, комп’ютерне обладнання тощо.

Оцінка фінансового стану банку здійснювалась на підставі балансу АКБ «ПРАВЕКС-БАНК», звіту про фінансові результати та інших даних.

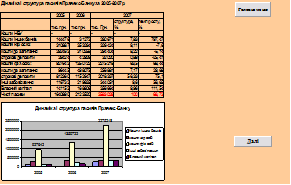

Наведені в табл. 1.2. ключеві індикатори діяльності банку за останні п’ять років наочно підтверджують лідируючи позиції банку у роздрібненому сегменті банківської системи України.

Таблиця 1.2 Ключові індикатори

| 2003 |

2004 |

2005 |

2006 |

2007 |

| Чисті активи |

965496 |

1655874 |

1640890 |

2123520 |

3583028 |

| Кредитний портфель клієнтів |

539622 |

871206 |

983510 |

1373407 |

2382895 |

| кошти клієнтів |

604162 |

1072217 |

1238528 |

1704006 |

2601642 |

| регулятивний капітал |

127750 |

128959 |

178062 |

203694 |

307191 |

| доходи |

156997 |

210024 |

299738 |

370065 |

714179 |

Значне зростання регулятивного капіталу є адекватним зростанню чистих активів з 2003 року по 2007 рік і свідчить про динамічний розвиток банку. У порівнянні з 2003 роком регулятивний капітал збільшився майже в 2,4 рази і склав у 2006 році 307,2 млн. Грн., а чисті активи - майже в 3,7 рази, складаючи 583 млн. Грн. Результатом успішної діяльності Правекс-Банку є зростання довіри у населення, чиї кошти стали одним із основних джерел збільшення ресурсів для кредитування реального сектора економіки. За п’ять минулих років кошти клієнтів, залучені банком, зросли в 4,3 рази, а надані клієнтам банку кредити – в 4,4рази.

Основним критерієм забезпечення банком свого стабільного функціонування та уникнення надмірних ризиків є виконання економічних нормативів, а саме підтримання платоспроможності банку на високому рівні. Підтвердженням цього є наступна інформація стосовно фактичних значень економічних нормативів за грудень 2007 року.

Таблиця1. 3

| Найменування економічних нормативів |

Норматив |

факт |

| Регулятивний капитал |

не меньше 20 млн. Євро |

307,2 млн.грн (46,1 млн. Євро) |

| Платоспроможність |

не меньше 10% |

10,72% |

| Адекватність основного капіталу |

не меньше 4% |

4,84% |

| миттєва ліквідність |

не меньше 30% |

72,26% |

| Поточна ліквідність |

не меньше 40% |

75,51% |

| Короткострокова ліквідність |

не меньше 20% |

57,60% |

| Максимальний розмір кредитного ризику на одного контрагента |

не меньше 20% |

16,70% |

| "Велики" кредитні ризики |

не більше 800% |

102,27% |

| Максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру |

не більше 2% |

0,28% |

| Максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам |

не більше 20% |

0,82% |

| Інвестування в цінні папери окремо за кожною установою |

не більше 15% |

0,33% |

| Загальна сума інвестування |

не більше 60% |

0,35% |

Найважливішим завдання управління для кожного банку є забезпечення оптимальної структури залучених та розміщених коштів. Сьогодні Правекс-Банк має диверсифіковану ресурсну базу, що дозволяє більш гнучко реагувати на потреби ринку.

У звітному 2007 році в загальних пасивах Правекс-Бакнку частка власного капіталу склала 9,96% (356 664 тис. Грн.) а зобов’язання розподілились між фінансовими ресурсами, які залучені з інших банків(7,83% або 280 671 тис. Грн) коштами юр. осіб( 9,11% або 326 424 тис. Грн) та коштів фіз. осіб (63,5% або 2 275 218 тис. грн.) основним джерелом залучення ресурсів від клієнтів є строкові депозити населення, частка яких в загальних пасивах 56,33%, та кошти до запитання юр. осіб( їх питома вага 8,22%). Потягом 2007 року випереджаючими темпами в ресурсній базі банку зростали кошти фіз. осіб(зростання на 1,68 рази)

Платоспроможність банку, його ефективна діяльність у значній мірі обумовлена структурою і якістю активів.

У 2007 році банк проводжував дотримуватися напрямку розміщення фінансових ресурсів на ринку кредитування клієнтів, особливо зосередився на кредитуванні фізичних осіб. За минули рік кредити фізичних осіб зросли на 1,86 разів і склали 59,38% (2 127 760 тис. грн.) всіх активів. Крім цього, значна питома вага належить кредитам, наданим іншим банкам (10,61 або 380 277 тис.гнр.) та юридичним особам( 7,12% або 255 135 тис.грн.). майно банку в структурі активів складає 8,79% (315 055 тис. грн.).

Кредитування, як і раніше, залишається одним із приоритетних і прибуткових напрямків діяльності банку.

2007 рік продовжив і наростив темпи і починання 2006 р. У створення нових кредитних продуктів, значно розширивши при цьому сфери кредитування. За рахунок цього кредитний портфель банку в 2007 р збільшився в 1,7 рази або в абсолютних цифрах 999,72 млн грн і склав станом на 1.01.2008 року 2 425,34 млн грн .

Обсяг кредитування фізичних осіб за 2007 рік збільшився порівняно з 2006 р у 1,88 рази або на 1 003,33 млн грн та склав станом на 01.01.2008 року 2 146,61 млн грн.

Цей обсяг склався завдяки наданню широкого спектра програм ля громадян, а саме:

· стандартного кредитування під заставу нерухомості, землі, майнових прав на депозит, транспортних засобів.

· Іпотечного кредитування для купівлі житла терміном до 25 років.

· Кредитування для купівлі автомобілів у розстрочку терміном до 7 років

· Споживчого кредитування терміном до 3 років

· Ломбардне кредитування

Станом на 1.01.08 у Правекс-Банку проблемна заборгованість від загального кредитно-інвестиційного портфеля склала 1,56%, що є незначною величиною порівняно з розмірами проблемної заборгованості банків в економічно розвинутих країнах зі стабільною економікою.

Це свідчить про високопрофесійний підхід до здійснення моніторингу при видачі кредитів, а також до здійснення постійного контролю за діючими кредитами .

Також кредитні фахівці й надалі продовжують розробку нових програм кредитування й у 2008 році запропонують до послуги клієнтів - юридичних і фізичних – нові кредитні продукти.

1.4 Визначення проблем банку. Напрямок майбутніх досліджень

Важливе місце в економіці відведена банкам, які регулюють грошовий оборот країни, акумулюють грошові ресурси і перерозподіляють їх. В процесі своєї активної діяльності банки стикаються з різного роду ризиками. Неефективне управляння ризиками в банківський діяльності може привести к банкрутству, а в силу його положення в економіці, і к цілому ряду банкрутств, зв’язаних з ним виробництв, банків та фізичних осіб.

Основним видом діяльності банка є кредитна, яка включає в середньому 50% доходності усіх активів, і як правило, висока доходність супроводжується підвищеним ризиком.

Приоритетні напрямки розвитку АКБ „Правекс-Банк”:

Споживче кредитування, кредитна картка „Росрочка”;

Пластикові картки – ЗК, часні, кредитні(універсальні, кредит під депозит, кредит під зарплату);

Рознічні послуги (обмін валют, „Правекс-Телеграф”, „обмін ветхої валюти”);

Продаж банківських металів, продаж іноземних монет;

Залогове кредитування;

Риночні послуги страхування( обов’язкове страхування граждансько-провової відповідальності власників транспортних средств)

З збільшенням об’ємів кредитування стає актуальними і задачі управляння кредитним ризиком банку. В зв’язку з цим розробка методів оцінки та механізму регулювання кредитного портфельного ризику забезпечує укріплення фінансового положення банку.

Недостатній рівень розвитку теоретичних та методологічних питань портфельного аналізу ризиків кредитних операцій в системі аналізу банківської діяльності обусловлює вибір теми роботи і свідчать о її актуальності.

Метою даної роботи є розробка економічно обоснованого механізму оцінки і регулюванні кредитним портфельним ризиком з метою задоволення інтересів банку, пов’язаних з мінімізацією ризику кредитного портфелю банка та підвищення доходності портфеля. Об’єктом даної роботи є кредитна діяльність банка, а також кредитний ризик, як основна частина кожної банківської операції. Відповідно до сучасних наукових підходів ця проблема може бути вирішена за допомогою математичних методів.

2. ЗАСТОСУВАННЯ ЕКОНОМІКО-МАТЕМАТИЧНИХ МЕТОДІВ

2.1

Методологічні підходи і проблеми щодо здійснення трансакцій

Якщо йдеться про оптимізацію траси платежів, то починати потрібно з транспортної задачі лінійного програмування, за допомогою якої загалом і здійснюється вибір найкращого шляху, в нашому випадку – фінансових платежів, при заданих умовах і обмеженнях.

2.1.1

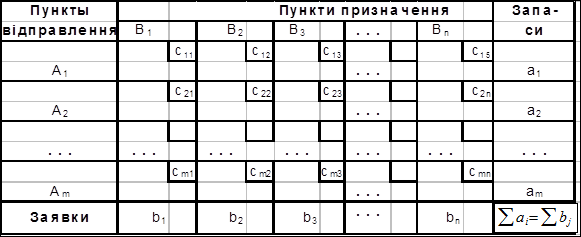

Постановка транспортної задачі

Транспортна задача лінійного програмування формулюється так. Маємо m пунктів відправлення або банківських рахунків А1

, А2

,..,Аm

, у яких знаходяться фінансові запаси відповідно а1

, а2

,..,аm

припустімо, євро. Крім того, є n пунктів призначення – банків кореспондентів В1

, В2

,...,Вn

, в яких існують кореспондентські рахунки для отримання b1

, b2

,...,bn

грошових одиниць. Передбачається, що сума всіх переказів дорівнює сумі на таких рахунках, тобто

. (2.1) . (2.1)

Позначимо сij

вартість переказу суми від кожного пункту відправлення, тобто нашого банку Аi

до кожного пункту призначення Вj.

Матриця вартостей С

має вигляд

. (2.2) . (2.2)

Потрібно скласти такий план переказів, при якому всі заявки були б виконані й загальна вартість усіх переказів була мінімальною. Таким чином, у якості критерію обрана вартість перевезення вантажу. Критеріями в транспортній задачі можуть бути такі показники: відстань, час, потужність та ін. Транспортна задача, в якій виконується умова, називається закритою. Задача, у якій ця умова не виконується, називається відкритою.

Ми будемо розглядати саме такий випадок, бо 95% усіх крупних банківських переказів здійснюються строго з одного рахунку на інший.

Математичне формулювання транспортної задачі може бути подано у такому вигляді: нехай xij

– об’єм переказу, що відправляється з i

-го пункту відправлення Аi

в j

-й пункт призначення Вj

( ), xij

³ 0. Змінні xij

повинні задовольняти нерівностям (2.3. – 2.9.). ), xij

³ 0. Змінні xij

повинні задовольняти нерівностям (2.3. – 2.9.).

Будь-яку сукупність значень xij

(  ) називають планом переказів. План, що задовольняє умовам (2.3) - (2.9), називають припустимим. Ранг системи (2.3) - (2.8) дорівнює r = m + n

-

1

, тоді в ній (m + n

-

1)

базисних та (m

-

1)(n

-

1)

вільних змінних. Тому план, у якому відмінно від нуля не більш m + n

-

1

змінних, а інші рівні нулю, називають опорним. ) називають планом переказів. План, що задовольняє умовам (2.3) - (2.9), називають припустимим. Ранг системи (2.3) - (2.8) дорівнює r = m + n

-

1

, тоді в ній (m + n

-

1)

базисних та (m

-

1)(n

-

1)

вільних змінних. Тому план, у якому відмінно від нуля не більш m + n

-

1

змінних, а інші рівні нулю, називають опорним.

Оптимальний план - це такий план, що серед усіх припустимих має найменшу вартість перевезень. Пошук оптимального плану виконується за допомогою транспортної таблиці 2.1.

Вартість переказу  поміщають у правому верхньому куті клітин таблиці. Клітини таблиці, у яких будемо записувати відмінні від нуля перевезення поміщають у правому верхньому куті клітин таблиці. Клітини таблиці, у яких будемо записувати відмінні від нуля перевезення  , називаються базисними. Таких клітин не більш ніж m+n

-

1

. Порожні клітини називаються вільними, їх не менше (m

-

1)(n

-

1). , називаються базисними. Таких клітин не більш ніж m+n

-

1

. Порожні клітини називаються вільними, їх не менше (m

-

1)(n

-

1).

(2.3) (2.3)

(2.4) (2.4)

(2.5) (2.5)

(2.6) (2.6)

(2.7) (2.7)

(2.8) (2.8)

. (2.9) . (2.9)

Таблиця 2.1

– Транспортна таблиця

Усі подальші дії по вирішенню транспортної задачі будуть зводиться до перетворення транспортної табл. 2.1, тобто до двох етапів:

а) відшукування першого розв'язання методом „північно-західного кута”;

б) пошуку оптимального розв'язання задачі за допомогою методу потенціалів.

Проте перед нами стоїть завдання залучити до математичної моделі такі обмеження, які неможливо задати в рамках транспортної задача, тому доцільним є використання іншого методу оптимізації – методу Ньютона.

2.1.2

Метод Ньютона

Якщо виходити з того, що необхідним етапом знаходження рішення задачі:

(2.10) (2.10)

де f:

Rm

R

, є етап знаходження стаціонарних точок, тобто точок, задовольняючих рівнянню:

(2.11) (2.11)

(позначення F

для f

ми зберігатимемо), тож можна спробувати вирішувати рівняння (2.11) відомим методом Ньютона рішення нелінійних рівнянь:

xn

+1

= xn

[F

(xn

)]

1

F

(xn

). (2.12)

Для задачі (2.10) цей метод називається методом Ньютона безумовній оптимізації і задається формулою:

xn

+1

= xn

[f

(xn

)]

1

f

(xn

).(2.13)

Формулу (2.12) можна вивести, виходячи з таких міркувань. Припустімо, що xn

— деяке наближене рішення рівняння (2.11). Тоді якщо замінити функцію F

в рівнянні (2.11) її лінійним наближенням:

Стосовно задачі (2.10) ці міркування виглядають так. Нехай так само, у нас вже є деяке наближене рішення xn

задачі (2.10). Замінимо в ній функцію f

її наближенням другого порядку:

і як наступне наближення візьмемо рішення задачі:

(2.15) (2.15)

Та на початку для подальшого використання виведених формул, необхідно довести деякі твердження - якщо f

(xn

) > 0, то рішення задачі (2.15) задається формулою (2.13).

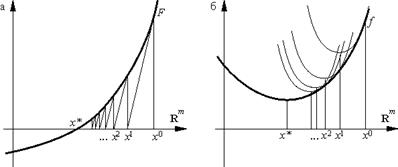

Рисунок 2.1

- Геометрична інтерпретація формул (2.12) і (2.13) відповідно

Метод Ньютона відноситься до методів другого порядку, оскільки дляобчислення кожної ітерації потрібне знання другої похідної функції f.

По тих же міркуваннях градієнтний метод відносять до методів першого порядку. Підкреслимо, що тут йдеться не про порядок збіжності методу, а про порядок використовуються методом похідних функції, що мінімізується.

2.1.2.1

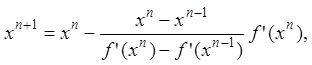

Метод Льовенберга — Маркардта

Цей метод заснований на наступній ідеї. Щоб уникнути розходження приближень метода Ньютона, викликаних невдалим вибором початкового наближення (див. рис. 2), можна спробувати заборонити наступній ітерації бути дуже далеко від попередньої. Для цього наступну ітерацію шукають з умови

, ,

де ln

— деякий параметр (свій на кожному кроці). Перші три додатки у визначенні функції

є квадратичною апроксимацією функції f

, а останній доданок — "штраф", що не дозволяє точці xn

+1

відходити далеко від точки xn

. Мінімум (принаймні стаціонарна точка) функції

обчислюється в явному вигляді з наступного рівняння (щодо x

):

Q = (x

) = f

(xn

) + f

(xn

)(x

xn

) + ln

(x

xn

).

Як легко побачити:

xn

+1

= argmin (x

) = xn

[f

(xn

) + ln

I

]

1

f

(xn

). (2.16)

Остання формула і є метод Льовенберга-Маркардта.

Очевидно, що якщо ln

=

0, то (2.22) і є метод Ньютона, а якщо ln

велике, то (оскільки [f

(xn

) + ln

I

]

1

(ln

)

1

I

при великих ln

) формула (2.16) близька до градієнтного метода. Тому, підбираючи значення параметра ln

, можна добитися, щоб метод (2.16), по-перше сходиться глобально, і по-друге квадратично. Можна, наприклад, вибирати ln

з наступних міркувань: кут між напрямами кроку і антиградієнтом повинен бути гострим, а значення функції на кожному кроці повинне кваліфіковано убувати. В цьому випадку ln

повинне задовольняти наступним умовам (тут ми позначаємо „анти напрямок” кроку [f

(xn

) + ln

I

]

1

f

(xn

) через yn

):

f

(xn

+1

) f

(xn

) 2

(yn

, f

(xn

)),

де

1

(0, 1)

и

2

(0, 1/2)

- параметри.

Проте, як завжди, існує ще один недолік методу Ньютона, тому розглянемо - модифікований метод Ньютона. В деяких задачах більш істотним недоліком методу Ньютона є його велика обчислювальна трудність: на кожному кроці потрібне обчислення оператора (матриці) f

(xn

)і його (її) обіг, що при великих розмірностях коштує в обчислювальному плані дуже дорого. Один із способів обходу цих труднощів полягає в „заморожуванні” оператора f

(xn

) - використовуванні на [f

(x

0

)]

1

замість [f

(xn

)]

1

:

xn

+1

= xn

[f

(x

0

)]

1

f

(xn

). (2.17)

Рисунок 2.2 - Геометрична інтерпретація модифікованого методу Ньютона

Можна показати, що при природних обмеженнях модифікований метод Ньютона сходиться лише лінійно (це платня за зменшення об'єму обчислень). Можна також не заморожувати оператор [f

(xn

)]

1

назавжди, а обновляти його через певнечисло кроків, скажімо до:

xn

+1

= xn

[f

(x

[n

/k

]·k

)]

1

f

(xn

), (2.18)

Можна довести, що якщо функція f

сильно випукла і f

задовольняє умові Липшиця, то

||xn

+k

x

*|| C

||xn

x

*||k

+1

,

тобто за k

кроків порядок погрішності зменшується в k+1

разів, що відповідає наступній оцінці погрішності на кожному кроці:

||xn

+1

x

*|| C

||xn

x

*||k

k

+1

.

Іншими словами, метод (2.18) є методом k

k

+1-го

порядку збіжності. Таким чином, метод (2.18) займає проміжне положення між методом Ньютона (k=1) і модифікованим методом Ньютона (2.17) (k

=) як по швидкості збіжності, так і за об'ємом обчислень.

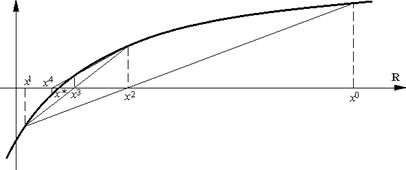

Інший спосіб зменшення об'єму роботи, пов'язаного з обчисленням функції f

(xn

) можна описати так. Метод січних рішення рівняння (2.11) полягає в наближеній заміні функції F

в рівнянні не дотичної y

=F

(xn

)+F

(xn

)(x-xn

), а

січною гіперплощиною. Наприклад, в одновимірному випадку - прямою y

=F

(xn

)+(F

(xn

)F

(xn

1

))(x-xn

)/(xn

xn

1

) (див. рис.2.3). Ця заміна призводить (в скалярному випадку!) до наступного методу рішення задачі (2.10):

(2.19) (2.19)

який і називається методом січних. Відомо, що для достатньо гладких випуклих функцій порядок сходимісті цього методу рівний

, де =(+1)/21.618

- відома константа (звана золотим перетином).

Рисунок 2.3.

- Геометрична інтерпретація одновимірного випадку метода січних рішень

В багатовимірному випадку поступають таким чином. Хай xn

, xn

1

, ..., xn

m

- вже обчислені m

+ 1

ітерації. Для кожної компоненти fj

функції f

(j

=1

..., m

) побудуємо в Rm+1

гіперплощину Sj

, що проходить через m

+1

точку (xi

, fj

(xi

)) (i

= n

m

,..., n

) графіка цієї компоненти. Хай P — „

горизонтальна гіперплощина, яка проходить через нуль” в Rm+1

: P

= {(x, y) Rm

×R; y = 0}.

Як xn

+1

візьмемо точку перетину гіперплощин P

і Sj

:

(в загальному положенні ця точка єдина).

Нескладні міркування показують, що xn

+1

можна обчислювати так. Хай

0

,...,n

- рішення системи

(2.20) (2.20)

Тоді

Потім описані дії повторюються для точок xn

+1

, xn

, ..., xn

m

+1

.

Відзначимо, що оскільки на кожному кроці в системі (2.20) змінюється лише один стовпець, то її рішення на кожному кроці можна обновляти за допомогою спеціальної процедури, що не вимагає великого об'єму обчислень.

Відзначимо, що метод сікучих, на відміну від методів, що раніше розглядалися, не є одно кроковим в тому значенні, що для обчислення наступної ітерації йому не достатньо інформації, отриманої на попередньому кроці потрібна інформація, отримана на m + 1

попередніх кроках. Такі методи називаються багатокроковими. Методи ж Ньютона і градієнтний є одно кроковими: для обчислення xn

+1

вимагається знати поведінку функції і її похідних тільки в точці xn

.

Були так досконало розглянули усі можливі ситуації при використанні метода Ньютона, бо саме на нього і буде опиратися наша оптимізація пошуку найдешевшого переказу через Microsoft Excel „Пошук рішення”. Та найдешевша траса не завжди є оптимальною, бо крім вартості необхідно враховувати багато нечітких, проте, з економічної точки зору, більш вагомих чинників, як то досвід, забаганка клієнта та інше в залежності від пріоритетів банку. Тому щоб перейти до суто математичної оптимізації, на початку необхідно пройти етап непараметричної статистика, яка робить можливим вищезазначені процеси.

Для того, щоб вивчати ці процеси, а потім ефективно керувати ними, необхідно знати ступінь впливу кожного фактора на процес та взаємний зв’язок факторів між собою.

Основні знання про об’єкти керування та їх особливості найкраще відображаються на математичних моделях, в побудуванні яких приймають участь методи математичної статистики. Ці методи, що базуються на класичній теорії ймовірності, використовуються для обробки кількісних оцінок факторів, і вимагають прийняття ряду припущень, зо не завжди відповідають природі об’єктів або явищ, що досліджуються.

Переваги непараметричних методів :

1. Методи потребують небагато припущень відносно властивостей генеральних сукупностей. Зокрема, вони не потребують традиційного припущення щодо нормального розподілення.

2. Непараметричні методи часто простіші до застосування, ніж їх традиційні прототипи.

3. Як правило, ці методи добре розуміються та легко інтерпретуються користувачами.

4. Непараметричні методи видаються корисними також в тих випадках, коли досліджуванні змінні не є кількісними, тобто не відображаються в кількісних шкалах, а відображаються тільки в шкалі переваг.

5. Непараметричні методи за відсутністю порушень припущень лише трохи менш ефективні, ніж їх традиційні прототипи, що розроблені для нормального розподілення. Зате за порушенням нормальності вони не мають конкурентів.

Непараметрична статистика являє собою порівняно молодий напрямок математики. Її вік не перевищує 60-ти років.

Непараметрична статистика має великі можливості щодо застосування до економічних та соціальних досліджень. По-перше, можна упевнено припустити, що більшість економічних та соціальних показників оцінюються за статистичними даними, що не підкоряються нормальному розподіленню. По-друге, серед факторів, що впливають на хід економічних та соціальних процесів, багато таких, що не можуть бути виміряними кількісно. Їх можна оцінити лише зробивши ранжирування за убуванням або зростанням якоїсь якості, тобто представити у вигляді рангів.

2.2

Застосування теорії Марковіца для формування банківських активів з точки зору оптимізації прибутку

В наш час банківський ринок пропонує все більше і більше різноманітних видів кредитних пакетів. Завдяки засобам телекомунікацій, видача кредитів стала міжнародним явищем. Кожен тип кредиту має свою доходність, яка з часом коливається, тому вибір тих типів кредитів, які варто включити у власні активи, складає певну проблему.

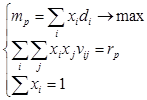

Ця проблема вирішується за допомогою найбільш відомої моделі портфелю цінних паперів Марковіца, для якої може бути знайдено оптимальне рішення за допомогою методів лінійного програмування для:

- Максимуму доходів при заданому значенні ризику

, (2.21) , (2.21)

- Мінімуму ризику при заданому значенні доходності

, (2.22) , (2.22)

де xi

– частка капіталу i-

го виду, di

- середня прибутковість i-

говиду у відсотках в розрахунку на одну грошову одиницю, mp

– задана середня прибутковість, vij

– ковариація доходностей i –

го та j

– го видів, vр

– ковариація, якою вимірюється ризик, rp

– задана середня коваріація.

Ця модель широко застосовується зараз і для розрахунку ефективності інвестиційних проектів. Але це використання провадиться без критичного аналізу можливої межі застосування моделі виду (2.21)-(2.22).

В зв’язку з вищесказаним, виникають наступні задачі:

· виявлення можливості використання матриці коефіцієнтів кореляції  , (де , (де  – середнє квадратичне відхилення доходності) замість матриці коваріації. Коефіцієнт кореляції є безрозмірним і завжди коливається в межах [±1], що робить його значно зручнішим для аналізу ситуації та визначення допустимого рівня ризику, аніж коваріація. Особливо це стосується моделі (2.2.1), де потрібно задавати певний, наперед визначений рівень ризику; – середнє квадратичне відхилення доходності) замість матриці коваріації. Коефіцієнт кореляції є безрозмірним і завжди коливається в межах [±1], що робить його значно зручнішим для аналізу ситуації та визначення допустимого рівня ризику, аніж коваріація. Особливо це стосується моделі (2.2.1), де потрібно задавати певний, наперед визначений рівень ризику;

· проведення аналізу по типу матриці коваріації – для якого типу це рішення можливе чи існує?

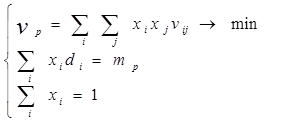

· і останнє, чи не можна спростити моделі (2.21)-(2.22) і звести їх у єдину модель виду

, (2.23) , (2.23)

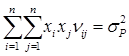

щоб не задумуватися над проблемою визначення допустимого рівня ризику для кожного портфелю. В (2.23) якості цільової функції вибрано відношення, в якому середній ризик поділено на середню доходність портфелю. Очевидно, що така цільова функція має прагнути мінімуму. Назвемо таку модель “ризиково-доходною”

Рішення поставлених задач виконувалося із застосуванням функцій СЛУЧМЕЖДУ, “Ковариация”, “Корелляция” та “Поиск решения” електронних таблиць Excel.

На підставі експериментів можна зробити наступні висновки щодо оптимальної моделі портфелю цінних паперів Марковіца:

· Використання матриці кореляцій дає тотожні результати з використанням матриці коваріацій.

· Найбільш ефективним є портфель, який складається зі слабокорельованих кредитів

· “Ризиково-доходна”.модель виду може бути застосована для випадку, коли складно визначитися з допустимими рівнями ризику чи доходності за моделями виду

· Результати оптимальних розрахунків за моделлю варто приймати для випадків, коли модифікований ризик не перевищує 1.

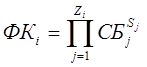

2.3 Поняття оптимального балансу. Критерій оптимальності. Побудова оптимального балансу на підставі фінансових коефіцієнтів

Нехай існують деякі статті балансу підприємства, куди входять і статті звіту про збитки та прибутки по ф.2, СБі

(1≤ і

≤ N,

де N

– кількість таких статей балансу), які пов’язані одна з одною кореспондентськими відносинами вигляду

СБі

= F

l(СБj

) ( 1≤ і, j

≤ N

, i

≠ j

, 1≤ l

≤ K

), (2.24)

де K

– кількість кореспондентських зв’язків для даного балансу, Fl

– функція кореспондентських (для балансу) або розрахункових зв’язків (для ф.2). Нехай також, існує множина фінансових коефіцієнтів, які виводяться зі статей балансу шляхом утворення з них певних комплексів вигляду

,

(2.25) ,

(2.25)

де 1≤ і

≤ М, М –

кількість фінансових коефіцієнтів, Zi

– кількість статей балансу, які входять до i

– го коефіцієнту, Sj

– дорівнює “1” або “–1”. На підставі досліджень відомо, що для кожного з цих коефіцієнтів існує певна межа їх значень, більше або менше якої баланс стає неефективним, тобто

,(2.26) ,(2.26)

де ОБі

– значення цих обмежень для і

-го коефіцієнта. Y

=0, якщо обмеження вимагають, щоб коефіцієнт був менший за них: Y

=1, якщо більший.

Нехай в процесі диверсифікації капталу були запропоновані декілька інвестиційних проектів, реалізація яких має призвести до зміни окремих статей балансу у вигляді

СБні=СБі + ІПі,(2.27)

де СБні

нове значення статті балансу після запровадження чергової пропозиції інвестиційного проекту ІПі

. Тут мається на увазі, що в модель підставляються одразу всі можливі варіанти інвестиційних проектів.

Якщо ІПі

не пов’язане з іншими ІПі

, то його значення треба обмежувати як

0 ≤ІПі

≤ ІПімах, (2.28.)

де ІПімах

– найбільше можливе значення ІПі

.

Якщо існує деяка група ІПімах

, пов’язані між собою залежністю вигляду

ΣІПі

=

const, (2.29)

де const

– максимальна сума, яка може бути інвестована для цієї групи пропозицій. Тоді це і буде єдиним обмеженням для цієї групи пропозицій по інвестиційному проекту. Отже тоді: як одні з них матимуть позитивні значення, інші стануть негативними, що призведе до зменшення деяких позицій балансу.

Оберемо тепер, як цільову функцію, деяку статтю балансу СБо

(наприклад, власний капітал), статтю ф.2 (наприклад, прибуток до оподаткування) або фінансовий коефіцієнт ФКо

(наприклад, найбільша ефективність вкладеного капіталу), тобто

СБо

→ min

або max

абоФКо → min

або ma. (2.30)

Поєднавши функцію (2.30) з вказаними обмеженнями (2.24)–(2.29), можна вирішити цю оптимальну задачу відносно ІПі

, чисельні значення яких і покажуть нам розмір участі в тому чи іншому інвестиційному проекті.

Для прикладу розгляннемо три варіанти зміни фінансового стану підприємства :

· наприкінці звітного року компанія закупила додаткові товарно-матеріальні запаси на суму А грн, заплативши В грн. грошима, а на іншу суму одержала відстрочку платежу на С місяців.

· наприкінці звітного року компанія продала товарів на D грн., одержавши E грн. грошима, а на іншу суму зробила клієнту відстрочку платежу на C місяців. Собівартість проданих товарів склала F грн.

· Компанія наприкінці року випустила G додаткових звичайних акцій номіналом H грн., і облігацій на суму J грн. Притягнуті фінансові засоби були використані на придбання устаткування вартістю K грн. Інші були витрачені на придбання сировини.

При класичній схемі аналізу цих проектів треба було б розглянути кожен з них окремо: але в оптимальній постановці задачі можна утворити комбінацію цих проектів.

Для цього спочатку утворимо систему обмежень по залученим та витрасченим коштам, а саме Для цього спочатку утворимо систему обмежень по залученим та витрасченим коштам, а саме

GH+J+F≤B GH+J+F≤B

B≤A

K ≤ GH+J+F (2.31)

B, F, D≥0

D – E ≤D

G*H + J = const.

Ці параметри ІПі

будуть додані до наступних граф балансу:

Кошти -B+E

Дебіторська заборгованість +D – E

Товарні запаси-D

Виробничі запаси +G*H + J-К

Кредиторська заборгованість+А – В (2.32)

Звичайні акції+G*H + J

Виторг від реалізації+E

Собівартість реалізованої продукції+F

Основні засоби+К

3. РОЗРОБКА МАТЕМАТИЧНОЇ МОДЕЛІ

3.1 Визначення об’єму ефективних ресурсів кредитування

Банківська діяльність зв’язана з ризиками, які викликаються різними обставинами. Точність оцінки ризиків і ефективності їх регулювання дозволяють уникнути і зменшити збитки банку. Це не менш актуальне і для „Правекс-Банку”.

АКБ „Правекс-Банк” – є універсальна структура, яка являє собою повний комплекс банківських послуг на фінансовому та на кредитному ринках.

Банк пропонує кредитування в національній і кредитній валюті. Банк також пропонує кредити під залог майна, однак такий кредит надається тільки тим клієнтам, які довгий час працюють на ринку і мають постійне коло фінансово стабільних контрагентів.

АКБ „Правекс-Банк” виконує також кредитування фізичних осіб на споживчі нужди – купівлю нерухомості, автомобіля та інших товарів.

Результати аналізу, виконаного у розділах 1 та 2, розгляд та вивчення нормативних документів НБУ, а також теорії управління банківською діяльністю дозволили визначити основні заходи по удосконаленню управління ризиками АКБ “Правекс-Банк”.

Керівництво АКБ “Правекс-Банк” постійно приділяє велику увагу питанням мінімізації ризиків, проте дотепер не визначило основного “інструменту”, доступного і легкого у використанні, для визначення потреб банку. На визначення їх треба врахувати залежить від коливань загальної суми вкладів і попиту на кредит.

У свою чергу, ці коливання залежать від становища в економіці країни взагалі і регіонів дислокації банку окремо. Тут постійно відбуваються зміни: програмно-цільові, випадкові, сезонні, циклічні довгострокові та інші. Випадкові зміни і їхні масштаби важко передбачити, оскільки вони не слідують якійсь устояній схемі, проте вони, безумовно, впливають на рівень внесків і потреби в кредитах. Прикладами випадкових подій можуть служити страйки, наслідки таких катастроф, як землетрус, повінь, паніка в період війни, а також деякі неординарні економічні або політичні події. До подій, що напевне вплинуть на ситуацію навколо фінансового ринку, можна віднести вибори Президента України.

Зміни, прямо пов’язані з сезонністю, відрізняються від випадкових тим, що повторюються щорічно. Згодом звична для сезону ситуація може трохи змінюватися. Потреба в кредитах на будівництво в літні місяці звичайно вище, ніж зимою. Чинником, що визначає сезонність є, безумовно, погода, але впливають також і традиції: прикладом може служити збільшення роздрібних продажів у грудні напередодні новорічних свят.

Циклічні зміни ще сутужніше передбачати, ніж сезонні. У період спаду ділової активності попит на кредити і вклади скорочуються.

Проте остаточний вплив на банківську систему у цілому буде залежати від дій Національного банку по здійсненню грошово-кредитної політики.

Довгострокові коливання або тенденції діють протягом більш тривалого періоду, ніж окремий економічний цикл. Вони можуть охоплювати декілька циклів і є результатом таких короткострокових і довгострокових чинників, як зрушення в споживанні, заощадженнях, інвестиційному процесі, чисельності населення і зайнятих, технічному рівні виробництва.

Цілком очевидно, що на рівень банківських вкладів впливають багато економічних чинників, що роблять аналіз ризиків банку вкрай необхідним.

На динаміку надлишку резервів впливають три чинники:

- придбання або втрата коштів у зв’язку зі збільшенням або зменшенням вкладів;

- те саме у зв’язку зі зростанням або скороченням кредитів і/або інвестицій;

- збільшення або зменшення розміру обов’язкових резервів внаслідок зростання або скорочення вкладів.

Повсякденна робота комерційного банку спрямована на самозбереження банку, умовою якого виступає безперебійне виконання зобов’язань перед клієнтами. З організаційної точки зору вона припускає дотримання співвідношень окремих груп і статей пасивів і активів балансу, зафіксованих у визначених показниках.

Для комерційного банку, як і будь-якого іншого підприємства, загальною основою виступає забезпечення прибутковості виробничої діяльності (виконуваних операцій). Максимізація прибутку потребує не збереження коштів, а їх використання для видачі позичок і здійснення інвестицій. Оскільки для цього необхідно звести касову готівку і залишки на кореспондентських рахунках до мінімуму, то максимізація прибутку ставить під загрозу безперебійність виконання банком своїх зобов’язань перед клієнтами.

Цільова функція управління комерційним банком полягає в максимізації прибутку при обов’язковому дотриманні встановлених і обумовлених самим банком економічних нормативів.

Проведення такої роботи потребує відповідного оперативно-інформаційного забезпечення. Банк повинен володіти оперативною інформацією про наявні у нього ліквідні кошти, очікувані надходження і майбутні платежі. Таку інформацію доцільно подавати у вигляді графіків надходжень і платежів, що випливають із прийнятих зобов’язань, на відповідний період (декаду, місяць і т.д.). Вона є основою для розгляду пакету кредитних пропозицій на даний період.

Приступимо до постановки задачі. Банк має певний прибуток від своєї діяльності, в даному випадку це прибуток від видачі кредитів на авто, іпотеку і споживчих кредитів. Але існує також % неповернення цих кредитів. Треба таким чином розподілити активи банку, щоб отримати максимальний прибуток при мінімальному ризику втрат. Банк виступає інвестором.

Банк повністю переводить кошти у різні види активів на певний строк. . Позначимо частину коштів, що розміщена у активи і

-го виду, через  , а прибутковість і-

го виду активів , через , а прибутковість і-

го виду активів , через  . Прибутковість усього портфеля позначимо через . Прибутковість усього портфеля позначимо через  . Усі кошти, вкладені у активи, приймемо за одиницю. . Усі кошти, вкладені у активи, приймемо за одиницю.

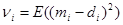

Марковіц припустив, що чим більше коливається ефективність, тим вище ризик та запропонував оцінювати ризик по амплітуді коливань (варіації) ефективність активів, причому незалежно від знаку цього коливання. Згідно Марковіцу ризик оцінюється

де ν –

варіація (амплітуда коливань).

На практиці зручніше користуватися стандартним (середньоквадратичним) відхиленням:

Назвемо цей параметр ризиком і

-го виду активів.

Через дисперсію  визначимо кореляцію прибутковості активів і

-го та j

-го видів (або кореляційний момент визначимо кореляцію прибутковості активів і

-го та j

-го видів (або кореляційний момент  ). ).

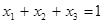

Додавши прийняту нами по визначенні умову

, ,

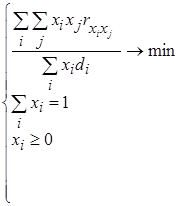

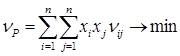

За звичаєм до портфелю активів стараються вибирати незалежні активи, тому що у цьому випадку коливання різних видів активів, взагалі кажучи , будуть раптово погашатися , ризик буде меншим. Перед інвестором стає складне питання: при якомога меншому ризику мати великий прибуток. Однак питання таке неможливо вирішити з максимальною ефективністю. Треба чимось поступатися. Модель Марковіца, яка забезпечує мінімальний рівень ризику для певної доходності, виглядає так:

(3.1) (3.1)

По цій моделі визначаються невідомі .Для визначення максимальної очікуваної доходності при заданому рівні ризику використовується наступна модель:

(3.2) (3.2)

Необхідно знайти частку кожного активу  при заданому рівні прибутковості (тобто провести розподіл вільних ресурсів). Розрахунки проводяться для моделі з мінімальним рівнем ризику. Кошти можуть бути розподілені у наступні активи: при заданому рівні прибутковості (тобто провести розподіл вільних ресурсів). Розрахунки проводяться для моделі з мінімальним рівнем ризику. Кошти можуть бути розподілені у наступні активи:

- авто кредитування;

- іпотека;

- споживче кредитування.

3.3

Знайдення оптимальних рішень за математичною моделлю

Для моделі з мінімальним рівнем ризику використовується система рівнянь. Для обраної задачі система буде виглядати так:

(3.3) (3.3)

– частка активів, розподілена на автокредитування; – частка активів, розподілена на автокредитування;

– частка активів, розподілена на іпотеку; – частка активів, розподілена на іпотеку;

– частка активів, розподілена на споживче кредитування; – частка активів, розподілена на споживче кредитування;

Для розв’язання задачі приймемо наступні початкові дані, занесені до таблиць 3.1., 3.2

Таблиця 3.1

| Автокредит.

|

Іпотека

|

Споживче кредит.

|

| 2005 |

Прибуток

|

2588 |

1622 |

4068 |

| Неповернн. |

203,4 |

414,23 |

1305,21 |

| 2006 |

Прибуток

|

3295 |

2065 |

5179 |

| Неповернн. |

359,65 |

505,24 |

1598,72 |

| 2007 |

Прибуток

|

19039 |

11935 |

29923 |

| Неповернн. |

1126,94 |

2965,09 |

10069,65 |

Таблиця 3.2

| Прибуток

|

Неповернення |

| 2588 |

1622 |

4068 |

203,4 |

414,23 |

1305,21 |

| 3295 |

2065 |

5179 |

359,65 |

505,24 |

1598,72 |

| 19039 |

11935 |

29923 |

1126,94 |

2965,09 |

10069,65 |

| 8307,333333

|

5207,333333

|

13056,66667

|

494,31335 |

1447,182987 |

4977,586626 |

Рішення задачі шукаємо за допомогою табличного редактора Microsoft Excel та його додаткових функцій у “Пакеті аналізу” – “Пошук рішення” та “Аналіз даних”, що містить функції та інтерфейси для аналізу наукових та фінансових даних.

Першим етапом рішення робимо настройку Microsoft Excel для нашої задачі. Потрібно у меню “Сервіс” вибрати розділ “Надбудови”, а у цьому розділі помітити “Пакет аналізу”.

Наступним кроком буде знаходження коефіцієнтів кореляції  . Для цього заносимо дані таблиці 3.2 до таблиці Excel, вибираємо у меню “Сервіс” розділ “Аналіз даних”, а у ньому – розділ “Кореляція”. Підставивши дані таблиці у програму, отримаємо наступні коефіцієнти (табл. 3.3): . Для цього заносимо дані таблиці 3.2 до таблиці Excel, вибираємо у меню “Сервіс” розділ “Аналіз даних”, а у ньому – розділ “Кореляція”. Підставивши дані таблиці у програму, отримаємо наступні коефіцієнти (табл. 3.3):

Таблиця 3.3

| Столбец 1

|

Столбец 2

|

Столбец 3

|

| Столбец 1 |

1 |

| Столбец 2 |

0,996358315 |

1 |

| Столбец 3 |

0,987087283 |

0,997150641 |

1 |

Далі приступимо вже до розподілення портфелю. Для цього заносимо до таблиці Excel, де вже знаходяться дані таблиць 3.2 та 3.3, рівняння системи (3.3). У меню “Сервіс” вибираємо розділ “Пошук рішення”. Заповнюємо у розділі потрібні дані та отримуємо у виділених позиціях таблиці у потрібний розподіл активів (таблиця 3.3):

Таблиця 3.3

| авто кредитування |

іпотека |

споживче кредитування |

| 13,16% |

84,14% |

2,70% |

Таким чином, щоб отримати прибуток, потрібно розподілити кошти наступним чином:

13,16 % – частка активів, розподілена на автокредитування;

84,14% – частка активів, розподілена на іпотеку;

2,70 % – частка активів, розподілена на споживче кредитування;

При цьому розподіленні ризик буде мінімальним, а саме:

%. %.