СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты корреспондентских отношений в банковской системе

1.1 История становления и развития корреспондентских отношений

1.2 Роль корреспондентских отношений в платежной системе

2. Организация корреспондентских отношений коммерческих банков

2.1 Сущность и необходимость корреспондентских отношений между банками

2.2 Существующие межбанковские корреспондентские системы

3. Разработка предложений по оптимизации корреспондентских отношений коммерческого банка

3.1 Краткая характеристика банка – объекта исследования

3.2 Организация корреспондентских отношений в банке

3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке

Заключение

Список использованной литературы

Введение

Вопросы совершенствования банковского сектора экономики и определения приоритетных сфер деятельности коммерческих банков находятся сегодня в центре экономической, политической и социальной жизни страны. Актуальность проблематики корреспондентских отношений обусловлена той важной ролью, которую играют они в становлении и развитии двухуровневой банковской системы. Сейчас особенно важно восстановление межбанковского доверия и партнерства для нормального функционирования внутреннего финансового рынка в России и полноценного банковского обслуживания всех субъектов национальной экономики. Актуальность проблематики корреспондентских отношений также обусловлена тем значением, которые они имеют для коммерческих банков при выборе ими приоритетных и наиболее прибыльных направлений развития бизнеса в условиях конкуренции.

Для обеспечения надлежащей экономической эффективности (прибыльности) корреспондентских отношений необходима их систематическая оптимизация. Процесс указанной оптимизации способствует выбору коммерческими банками приоритетных и наиболее прибыльных направлений межбанковского сотрудничества, что имеет большое практическое значение в плане определения перспектив их развития и достижения позитивных финансовых результатов деятельности. При этом для принятия решений о необходимости оптимизации корреспондентских отношений требуется регулярный контроль за уровнем их экономической эффективности (прибыльности).

Реклама

Между тем в России теоретические основы и методологические подходы к процессу установления и оптимизации корреспондентских отношений, а также к контролю за их эффективностью (прибыльностью) сегодня недостаточно разработаны.

Теории и практике корреспондентского банковского дела посвящено небольшое число работ в современной российской экономической литературе. В научных трудах В.А.Калашникова, Д.М.Михайлова, Е.М.Сиговой, Г.А.Титоренко корреспондентские отношения связывают с формализацией порядка проведения межбанковских расчетов в рамках платежных систем. В научных работах, опубликованных в последние годы, в том числе в учебниках и учебных пособиях по банковскому делу, а также в коллективной монографии "Банковская система России: настольная книга банкира" (1995), в Российской банковской энциклопедии (1995), в Финансово-кредитном энциклопедическом словаре (2002) корреспондентские отношения уже рассматриваются как особая форма межбанковского сотрудничества в различных областях банковского дела, хотя и подчеркивается, что основным объектом указанных отношений являются межбанковские расчетные операции. Вместе с тем вопрос о понятии и сущности корреспондентских отношений все еще остается дискуссионным. Кроме того, в отечественной экономической литературе слабо изучены вопросы, связанные с оптимизацией корреспондентских отношений и влиянием указанной оптимизации на финансовые результаты деятельности коммерческого банка.

В зарубежной экономической литературе, представленной такими авторами, как Б.Д. Саммерс, Н. Уилкинс, оптимизация корреспондентских отношений связана с банковским маркетингом и получением дополнительной банковской прибыли, с финансовыми результатами деятельности коммерческого банка. Тем не менее, научная основа и методологические подходы к процессу оптимизации и контролю за эффективностью (прибыльностью) указанных отношений недостаточно освещены в зарубежной экономической литературе.

Целью настоящей дипломной работы является разработка предложений по оптимизации корреспондентских отношений коммерческого банка. Для достижения поставленной цели в работе решены следующие задачи:

1. рассмотрена история становления и развития корреспондентских отношений;

2. показана роль корреспондентских отношений;

3. показана сущность и необходимость корреспондентских отношений между банками;

4. охарактеризованы существующие межбанковские корреспондентские системы;

Реклама

5. дана характеристика банка и рассмотрена организация корреспондентских отношений в банке;

6. разработаны предложения по оптимизации корреспондентских отношений в банке.

Таким образом, объектом исследования является отделение Сбербанка России, предметом – организация корреспондентских отношений в банке.

Дипломная работа состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

1 Теоретические аспекты корреспондентских отношений в банковской системе

1.1 История становления и развития корреспондентских отношений

Уже в период классического капитализма с преобладанием свободной конкуренции основной причиной установления корреспондентских отношений являлась, кроме географических причин, дороговизна предоставляемых услуг для самих банков. Как правило, мелкие и средние по размерам активов и капитала банки покупали определенные услуги для своих клиентов у более крупных банков (к примеру, услуги по инкассированию), поскольку это экономило их издержки на проведение данных операций собственными усилиями. С точки зрения соотнесения затрат к масштабу совершаемых банковских операций мелкие и средние коммерческие банки значительно выигрывали. При этом они занимали те рыночные ниши, которые крупные банки в силу своей бюрократизации и неповоротливости не могли заполнить. С другой стороны, варьирование условиями и формами межбанковского сотрудничества можно увеличивать для кредитных организаций доход от одной и той же банковской услуги многократно, что будет показано далее. Грамотная и полноценная оптимизация корреспондентских отношений позволяет перейти с экстенсивного на интенсивный способ получения прибыли банковским учреждением.

Следовательно, если бы банки-корреспонденты не стремились к взаимной экономической выгоде от двустороннего корреспондентского сотрудничества, договорные отношения, тем более на заранее согласованный срок, между ними не заключались бы. Заметим, что извлечение и максимизация прибыли ранее не подчеркивались в качестве основополагающей цели корреспондентского дела.

Во многих отечественных научных изданиях в качестве цели установления и оптимизации корреспондентских отношений указывается создание возможности проведения различных банковских операций и предоставления услуг на различных региональных рынках. Особенно если речь идет о зарубежной корреспондентской сети коммерческого банка. Однако это не совсем верно. Во-первых, на сегодняшний день решать проблемы географической удаленности можно в рамках простых межбанковских отношений, которые не требуют длительности сотрудничества. Если банком установлены корреспондентские отношения, но при этом он использует их лишь для проведения нескольких операций в год в том или ином регионе, то можно считать, что его корреспондентская сеть на данных территориях функционирует де-юре, но не де-факто. Во-вторых, современный уровень развития капиталистического способа производства порождает процессы сильной интеграции мирового хозяйства. Унификация банковского дела, законодательства различных государств создают возможность для открытия многими банками своих зарубежных структур. Таким образом, для удовлетворения географических потребностей своей клиентуры у банков на сегодняшний день всегда есть альтернатива: либо устанавливать корреспондентские отношения, либо открывать зарубежный (региональный) филиал, отделение. Правда, следует отметить, что в настоящее время на карте мира остаются еще страны, законодательство и внутреннее регулирование которых не позволяет иностранным банкам открывать филиалы. Однако число таких стран, а также доля их в мировом валовом внутреннем продукте относительно малы. Следовательно, этими обстоятельствами при рассмотрении современных корреспондентских отношений можно пренебречь, тем более что интеграция мирового хозяйства неизбежно приведет к снятию подобных ограничений. Очевидно, что выбор одного из вышеуказанных путей развития международного бизнеса коммерческого банка зависит от экономической эффективности. То есть не столько региональными, сколько экономическими аспектами руководствуются нынешние коммерческие банки при рассмотрении вопроса целесообразности установления корреспондентских отношений. Отсюда можно сделать вывод, что в вопросе развития международных корреспондентских отношений определяющую роль играют экономия издержек, последующие финансовые результаты. Принятие решений по развитию какого-либо вида банковских услуг и (или) региональному направлению бизнеса осуществляется исходя из себестоимости данных услуг, себестоимости каналов их сбыта, а также потенциального банковского дохода, который может быть получен в будущем. Глобальное географическое расширение корреспондентской сети и (или) повсеместное открытие филиалов означало бы экстенсивную экспансию, которая не была бы подкреплена соответствующими технико-экономическими обоснованиями. История банковского дела знает много примеров непродуманного экстенсивного расширения присутствия коммерческих банков на разных региональных рынках путем открытия филиалов, отделений. Все они были неэффективны.

Обобщая, следует отметить, что акцент в цели установления и оптимизации корреспондентских отношений на современном этапе должен быть смещен с географической плоскости на финансовую. Дело не в том, чтобы организовать возможность работы в том или ином регионе. А в том, чтобы сделать это с наибольшей прибылью, т.е. эффективно, окупаемо, рентабельно. Корреспондентские отношения служат неким механизмом предварительной оценки, взвешивания будущей доходности потенциальных региональных учреждений коммерческого банка, базисом для всей филиальной сети коммерческого банка. Окончательное решение о том, следует ли проводить международные и региональные операции через филиалы или банки-корреспонденты, в настоящее время принимается более взвешенно, чем ранее. Такое решение больше зависит от финансовой целесообразности, чем от простого желания совершать все операции "под одной крышей". В иностранных научных изданиях приводится пример, что в 1970-х годах, на волне расширения интернационального бизнеса, многие банки старались использовать свои собственные филиалы для разного рода транзакций. Возможно, целесообразность существования многих таких региональных учреждений должна была быть оценена заранее, в том числе с точки зрения возникающих при этом операционных и прочих рисков. Как ни странно, но обычно управление данными рисками приводило к удорожанию себестоимости каждой транзакции. Какой же тогда смысл имеет открытие филиалов, если банки-корреспонденты проводят аналогичные операции дешевле и эффективнее?

В случае с банками-корреспондентами уменьшение операционных, процентных и прочих внутрибанковских рисков компенсируется концентрированным возрастанием кредитного риска банка-контрагента. Разумеется, беспокоиться о внутрифилиальных процедурах распределения активов, регулировании процентных ставок и ликвидности коммерческому банку больше не нужно. Зато он обязан принять кредитный риск своего партнера, который включает в себя все предыдущее. Что выгоднее в плане региональной политики - вопрос многофакторный. При этом, если подходить к региональной политике с точки зрения затрат для коммерческого банка, необходимо подчеркнуть, что корреспондентская сеть, как и филиальная, не должна развиваться экстенсивным путем. Естественно, что расходы на содержание филиалов во много раз больше, чем на поддержание корреспондентских отношений. Однако следует заметить, что подсчет затрат, к примеру, при открытии корреспондентских счетов коммерческими банками практически никогда не ведется. Если же потом эти счета не используются, то все указанные затраты не окупаются, значит, коммерческий банк в разрезе индивидуальной операции (конкретного открытого счета) просто несет расходы. Таким образом, формировать корреспондентскую сеть также необходимо с учетом принципов прибыльности и окупаемости.

Таким образом, корреспондентские отношения - это межбанковские договорные отношения, устанавливаемые между кредитными организациями на согласованный временной период для проведения регулярных банковских операций, обусловленных обслуживанием их клиентов или собственными инициативами, в целях взаимного извлечения (максимизации) прибыли.

1.2 Роль корреспондентских отношений в платежной системе

В современной экономической литературе определение межбанковских и корреспондентских отношений неоднозначно. Более того, их сходство и различие до настоящего времени практически не подвергались научному анализу. Согласно статье 28 Закона Российской Федерации "О банках и банковской деятельности в Российской Федерации" межбанковские отношения характеризуются как межбанковские операции, которые предусматривают возможности кредитных организаций "...привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, осуществлять расчеты через создаваемые центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России...". В ряде научных изданий межбанковские отношения определены как отношения, возникающие в процессе взаимодействия между банками, или как отношения вертикальной и горизонтальной направленности, возникающие в банковской системе между образующими ее кредитными институтами.

В первом определении показан объект межбанковских отношений - операции между кредитными организациями. Вместе с тем отождествление данных операций с межбанковскими отношениями придает последним некоторую дискретность. Получается, что они появляются только тогда, когда возникает потребность в осуществлении какой-либо конкретной операции, а прекращаются всякий раз, когда данная операция завершается. Кроме того, в этом определении отсутствует четкое указание субъектов хозяйствования, между которыми такие отношения возникают.

Недостатком второго варианта определения межбанковских отношений является его чрезмерная обобщенность. Исходя из него не совсем ясно, в каком экономическом пространстве, в какой сфере экономической деятельности общества образуются указанные отношения. Поэтому уточнение, приведенное в третьем определении, раскрывающее, что межбанковские отношения возникают в банковской системе и имеют вертикальную и горизонтальную направленность, представляется более правильным. Однако необходимо обратить внимание, что в данном определении объект межбанковских отношений отсутствует, поскольку само понятие банковской системы в законодательстве и экономической литературе связано в основном с институциональным аспектом, т.е. с ее структурой. Как правило, отмечается, что если в стране (группе государств) в достаточном количестве имеются действующие банки, кредитные учреждения, а также экономические организации, которые выполняют отдельные банковские операции, то можно говорить о наличии банковской системы. При этом мобилизацию всех денежных средств и их трансформацию в ссудный капитал обеспечивает банковская система, которая включает три основные группы кредитно-финансовых институтов: центральный банк, коммерческие банки, специализированные кредитно-финансовые учреждения. Центральный банк играет ведущую роль - роль банка банков. Таким образом, упоминание банковской системы в рассматриваемом определении фактически является обозначением соответствующих субъектов хозяйствования. Вместе с тем это не раскрывает объект, по поводу которого у этих субъектов возникают отношения.

Очевидно, что указанным объектом являются межбанковские операции, которые осуществляются в финансово-кредитной, в том числе платежной, системе хозяйствования. Данная система взаимообусловлена и интегрирована с банковской системой, поскольку основной функцией последней является организация денежного оборота и кредитных отношений. Выполнение этой функции также базируется на проведении межбанковских операций.

Следует отметить, что констатация существования межбанковских отношений в банковской системе не может полностью их охарактеризовать. Необходимо обратиться к финансово-кредитной системе, поскольку именно в ней объективно возникают экономические отношения между кредитными организациями. Например, взаимодействие банков в платежной системе институционально ограничено так называемым финансовым сектором, т.е. рамками интегрированной в ней банковской системы. При этом в платежной системе объективно образуются отношения между банками по поводу выполнения в пользу друг друга межбанковских расчетов, что позволяет раскрыть сущность как межбанковских отношений, так и самой банковской системы. В данном случае сущность банковской системы проявляется в ее функции, связанной с организацией денежного оборота. В трудах ведущих отечественных экономистов отмечается, что специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними, а ее сущность обращена не только к сущности частных составляющих элементов, но и к их взаимодействию. Именно поэтому в экономических словарях банковская система представлена как совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Или же в рамках единого денежно-кредитного механизма. Здесь институциональные и экономические аспекты взаимоувязаны. Причем первый вариант дефиниции представляется более точным, так как финансово-кредитный механизм (в отличие от денежно-кредитного) может включать в себя также всю полноту платежной системы.

Проведение межбанковских операций в финансово-кредитной системе хозяйствования является следствием взаимодействия в ней кредитных организаций. Поэтому межбанковские отношения, которые возникают у этих организаций по поводу привлечения и размещения денежных средств, проведения расчетов, реализации других банковских услуг и прочего, по сути представляют собой отношения по поводу их взаимодействия в финансово-кредитном механизме экономики.

Уровень и характер образующихся межбанковских отношений в указанном механизме представляют собой своего рода "экономический базис", который предопределяет государственное, законодательное регулирование структуры банковской системы на каждом определенном историческом этапе.

В некоторых работах как отечественных, так и зарубежных экономистов понятие указанных отношений раскрыто более глубоко исходя из комплекса межбанковского сотрудничества. Корреспондентские отношения (от лат. correspondeo - отвечаю, осведомляю) - договорные отношения между банками в целях взаимного выполнения операций. Другой вариант: корреспондентские отношения - достаточно широкое и многогранное понятие. В общем виде межбанковские корреспондентские отношения подразумевают совокупность всевозможных форм сотрудничества между двумя банками, основанную на корректном, честном и согласованном выполнении взаимных обязательств.

Обобщая вышеизложенные определения, следует отметить, что корреспондентские отношения связывают прежде всего с договорными отношениями, которые формируются для выполнения банковских операций. Как видно, многие отечественные экономисты подразумевают под этими операциями межбанковские расчеты в платежной системе. Именно в согласованном проведении платежей между банками они усматривают сущность, предмет и основную цель корреспондентских отношений, что, как представляется, не является правильной точкой зрения. Однако предмет корреспондентских отношений не ограничен рамками платежной системы, и не все операции между банками-корреспондентами завершаются межбанковскими расчетами. Подобное заблуждение некоторых экономистов объясняется отождествлением корреспондентских отношений с корреспондентскими счетами. Между тем понятие корреспондентских отношений шире понятия корреспондентских счетов. В спектр сотрудничества банков-корреспондентов может входить предоставление консультационного, информационного обслуживания, синдицированное кредитование (к примеру, третьих банков, когда расчеты непосредственно между банками-корреспондентами не осуществляются), трастовые операции (управление имуществом банка-корреспондента), гарантийные операции (например, выдача по поручению банка-корреспондента гарантии надлежащего исполнения его обязательств на финансовом рынке в пользу третьего банка) и т.д. Из приведенных выше примеров видно, что корреспондентское сотрудничество не всегда базируется на выполнении встречных платежей, а наличие корреспондентского счета не является основным фактором, по которому судят о его существовании между двумя кредитными организациями. В самом деле, банки могут устанавливать корреспондентские отношения без открытия друг у друга счетов, а проведение взаимных расчетов может представлять только один из аспектов их делового партнерства. Даже в определении корреспондентских отношений по ценным бумагам, которое дано Банком России, ничего не говорится о расчетах между депозитарием-домицилиантом и депозитарием-домицилиатом. Основной объект данных отношений - соглашение о порядке учета прав на ценные бумаги.

Для подтверждения правильности тезиса о более общем характере межбанковских отношений, а также для определения корреспондентских отношений следует установить отличия между первыми и вторыми. Одно из явных отличий, на которое указывают все авторы научных работ по рассматриваемой тематике, имеет юридический аспект. Корреспондентские отношения - это, конечно, договорные отношения. Иными словами, как только межбанковские отношения становятся договорными, они могут быть рассмотрены как корреспондентские.

Второе отличие, которое лишь изредка отмечается специалистами корреспондентского банковского дела, заключается в периоде действия корреспондентских отношений. Межбанковские отношения могут носить (и, как правило, носят) эпизодический характер. На практике банки, которые не имеют корреспондентского сотрудничества, лишь изредка, порой случайно, проводят совместные операции. Корреспондентские отношения предполагают регулярный бизнес, для чего, собственно, банки и оформляют двустороннюю договоренность. При этом корреспондентское сотрудничество может быть бессрочным, т.е. может быть установлено на неопределенный срок, в зависимости от условий достигнутого между банками-корреспондентами соглашения. Вместе с тем данное обстоятельство не является существенным, корреспондентские отношения устанавливаются в пределах действия договора и подразумевают постоянное партнерство. Следовательно, корреспондентские отношения - это те же межбанковские, но устанавливаемые на заранее согласованный срок для поддержания регулярных деловых контактов. Согласно общепринятой практике, достигнув принципиальной договоренности с партнером об установлении корреспондентских отношений, надлежит определить, в каких деловых областях и на каких условиях предполагается сотрудничество. Обычно такое сотрудничество не начинают с полного набора всех возможных операций. Целесообразнее развивать отношения постепенно. В долгосрочном плане плодотворное сотрудничество между двумя банками всегда основывается на укреплении взаимного доверия. А доверительные отношения должны созреть. Только тогда можно идти на осуществление сложных (например, кредитных) сделок. В момент установления корреспондентских отношений, как правило, применяются наиболее простые базисные виды операций (по обслуживанию клиентов). Если опыт покажет, что отношения, связанные с обслуживанием клиентов, между двумя банками развивались в течение определенного времени нормально, можно переходить к последующим, более сложным операциям.

Тезис, что в корреспондентском банковском деле клиентское обслуживание первично, а межбанковские сделки вторичны, на самом деле, довольно спорен. Он опирается на ту догму, что целью деятельности банков-корреспондентов является совершение платежных операций. На практике получается, что не всегда корреспондентские отношения изначально устанавливаются для оказания расчетного сервиса клиентуре двух банков. В каждом конкретном случае проектируется и реализуется индивидуальная история отношений. Несомненно, однако, что эта история характеризуется динамичностью и стадийностью. Вместе с тем данный подход к развитию корреспондентских отношений раскрывает их предмет, заключающийся в обслуживании клиентуры коммерческого банка и реализации собственных межбанковских операций (отметим двойственность предмета корреспондентских отношений). Следует отметить, что и предметом межбанковских отношений являются клиентское обслуживание и реализация собственных сделок кредитными организациями в финансово-кредитном механизме хозяйствования. Однако данное сходство можно признать как относительное, поскольку эта деятельность в рамках межбанковских отношений не носит систематического характера, обладает дискретностью и порой направлена на осуществление разовых транзакций.

Третье отличие заключается в цели корреспондентских отношений. Как представляется, ни взаимное выполнение операций, ни осуществление платежей и расчетов, ни корректное, честное и согласованное выполнение взаимных обязательств не могут служить их основной целью в условиях рыночной экономики. В условиях административно-хозяйственной экономики (как, к примеру, в СССР) подобные цели, возможно, и ставились, так как корреспондентские отношения между немногочисленными банками строились не на договорной, а на директивной основе (по указанию правительства), и служили принудительным способом объединения банковской и других систем в макроэкономическом плане. В рыночном хозяйствовании главной целью корреспондентского сотрудничества является получение прибыли от проводимых с банком-корреспондентом операций, направленных в соответствии с предметом корреспондентских отношений на обслуживание клиентов и совершение собственных межбанковских сделок (за исключением, может быть, некоторых аспектов корреспондентских отношений между центральными (национальными) и коммерческими банками). Следует отметить, что в отличие от корреспондентских отношений межбанковское сотрудничество не всегда ставит своей целью извлечение прибыли, тем более, когда оно носит эпизодический характер и обусловлено поручениями клиентов кредитных организаций (например, осуществление платежей в пользу банков-некорреспондентов). В ряде случаев осуществление таких операций для кредитных организаций может быть и убыточным. Однако эти операции проводятся, поскольку деловые контакты с банками-некорреспондентами не так уж часто бывают, а расходами, когда речь идет об обслуживании крупных и привилегированных клиентов, можно пренебречь.

Виды корреспондентских отношений подразделяются по своей направленности на:

- внутренние, когда они устанавливаются в рамках одной банковской группы (к примеру, между материнским и дочерними банками);

- внешние, когда они устанавливаются между экономически отдельными банковскими учреждениями;

- односторонние, когда корреспондентский счет открывается только в одном банке-корреспонденте;

- взаимные, когда открываются взаимные корреспондентские счета. По юридическому содержанию:

- полноценные, когда банки-корреспонденты могут с точки зрения действующего законодательства выполнять по поручению друг друга любые банковские операции;

- ограниченные, когда существуют законодательные ограничения для реализации договорных отношений.

По региональному содержанию:

- внутрирегиональные корреспондентские отношения;

- межрегиональные корреспондентские отношения;

- международные корреспондентские отношения.

По функциональному содержанию в зависимости от проводимых операций:

- основные: расчетно-ссудные в денежной форме или депозитарные по ценным бумагам, драгоценным металлам и прочим активам и т.д.;

- производные: консультационные, информационные и прочие. По срочности:

- срочные;

- бессрочные.

По степени зрелости:

- развитые;

- неразвитые.

По форме собственности субъектов корреспондентских отношений:

- государственные, между государственными банками;

- частные, между негосударственными банками;

- смешанные, между субъектами разных форм собственности.

От степени развития корреспондентских отношений, представляющих по своей совокупности для отдельно взятого коммерческого банка корреспондентскую сеть, зависят его собственная репутация и позиция на рынке. Чем больше он имеет партнеров в лице банков-корреспондентов, тем больший круг разного рода сделок ему посилен, тем больше его возможности в части максимизации (интенсификации процесса) извлечения банковской прибыли.

Под максимизацией (интенсификацией процесса) получения банковской прибыли подразумеваются дополнительный рост доходов или большая экономия издержек сразу для двух банков-корреспондентов, которые достигаются при совершении одной и той же типовой и (или) нетиповой межбанковской операции без увеличения ее себестоимости для банковских учреждений по реализации (потреблению). Точнее, себестоимость производства корреспондентской услуги для обслуживающего банка (затраты, связанные с ее потреблением для обслуживаемого банка) существенно, т.е. на более чем 5-10%, не изменяется.

2 Организация корреспондентских отношений коммерческих банков

2.1 Сущность и необходимость корреспондентских отношений между банками

Корреспондентские отношения – это договорные отношения между двумя или несколькими кредитными учреждениями об осуществлении платежей и расчетов одним из них по поручению и за счет другого, а также о предоставлении кредитов, оказании инвестиционных и иных услуг.

Корреспондентские отношения - традиционная форма банковских связей, используемая в основном при обслуживании внешней торговли и включающая в себя совокупность всех возможных форм сотрудничества между банками. Установление корреспондентских отношений между двумя банками предполагает заключение корреспондентского соглашения, что в свою очередь, означает, что банки, обменявшись контрольными документами (альбомами образцов подписей лиц, уполномоченных подписывать банковскую документацию и ключом для идентификации телеграфной переписки), выполняют различные операции по поручению друг друга в пределах установленных друг другу лимитов на проведение тех или иных операций. Корреспондентское соглашение содержит в себе все условия и процедуры на основании которых будут строиться взаимоотношения банков.

В рамках корреспондентского соглашения производятся акцепты тратт, аккредитивные операции, выплата переводов, выдача и прием гарантий, инкассирование документов и т.п. При необходимости для удобства расчетов банки-корреспонденты открывают друг другу корреспондентские счета в различных валютах. Для торговых партнеров наличие корреспондентских отношений между банками экспортера и импортера имеет важное значение, поскольку позволяет осуществлять без задержек международные расчеты и избегать включения в них третьих банков и, соответственно, дополнительных расходов. Понятие "корреспондентские отношения" в настоящее время вышло за традиционные рамки только договоренности между банками о порядке совершения взаимных операций и распространилось практически на все сферы банковской деятельности, включая широкий комплекс межбанковских взаимоотношений, работу по совершенствованию практики международных расчетов, качество банковского обслуживания клиентуры.[1]

Под корреспондентскими отношениями в их современном выражении следует понимать отношения, опосредствующие проведение между банками взаимных операций, которые они совершают по поручению своих клиентов и от собственного имени. Понятие "корреспондентские отношения" включает формы, методы и условия совершения операций, порядок их проведения.

Если раньше установление корреспондентских отношений предполагало получение чисто технической возможности проведения расчетов с тем или иным банком, обеспечивало определенные гарантии четкости и своевременности осуществления расчетов, снижение рисков неплатежей, конкурентоспособность предоставляемых банком услуг, то теперь в рамках корреспондентских отношений становится возможным извлечение дополнительной прибыли, в частности путем получения оперативной информации о движениях средств на корреспондентских счетах, снижении или отмене ставок комиссионного вознаграждения по тем или иным операциям и т.д. Банки при установлении корреспондентских отношений подразделяются, по отношению друг к другу, на два вида - банк-корреспондент со счетом и банк-корреспондент без счета. При выборе иностранных корреспондентов предпочтение отдается национальным центральным и крупным коммерческим банкам, а также отделениям крупных иностранных банков в данной стране, по обязательствам которых их главные конторы подтвердили свою ответственность. При установлении корреспондентских отношений внутри страны выбор банка-корреспондента зависит от спектра операций, которые собирается осуществлять коммерческий банк. Корреспондентские отношения оформляются заключением межбанковского корреспондентского соглашения в форме двустороннего договора или обмена письмами.

Корреспондентские отношения оформляются обменными письмами или заключением специального корреспондентского договора (соглашения), в которых предусматриваются порядок и условия выполнения соответствующих банковских операций. При заключении корреспондентского договора определяются валюта расчетов, счета для проведения платежей, порядок пополнения счета, размер комиссионного вознаграждения и другие условия. После заключения корреспондентского договора кредитные учреждения обмениваются образцами подписей должностных лиц, контрольным ключом, который применяется для удостоверения подлинности выставленных банками платежных поручений, тарифами комиссионных вознаграждений и другими документами. Кредитные институты, установившие между собой корреспондентские отношения, называют друг друга корреспондентами. На более жесткой основе строятся корреспондентские отношения между коммерческими банками и центральным банком. Каждый коммерческий банк, как правило, должен иметь корреспондентский счет в каком- либо учреждении национального (эмиссионного) банка. Посредствам этих отношений банки связываются в единую систему. Они как бы дополняют друг друга, выступая в качестве клиентов друг друга. Корреспондентский счет - счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого кредитного учреждения на основе заключенного корреспондентского договора. Платежи по корреспондентским счетам могут осуществляется в пределах остатка денежных средств на счете либо с превышением этого остатка за счет предоставленного по счету кредита (овердрафта), что, как правило, оговаривается в заключенном договоре. Важно своевременно «подпитывать» указанные активы и оперативно управлять ими. Расчеты между банками осуществляются с помощью расчетных документов, выписываемых одной из сторон. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа (документа, переданного по факсу), если иное не оговорено указаниями Центрального Банка России. Все операции, произведенные по корреспондентским счетам, открытым на балансе учреждений банков и в РКЦ, как правило, должны отражаться в один день. Поэтому остатки по ним должны быть равны с учетом документов, проведенных и полученных от учреждения банка по почте.

Порядок открытия и ведения счетов организаций в банках регулируется Инструкцией Центрального Банка Российской Федерации от 14.09.2006 №28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)[2]

».

В Инструкции перечислены виды счетов, которые открываются кредитными организациями:

- текущие счета для физических лиц для операций, не связанных с предпринимательской деятельностью;

- расчетные счета для юридических лиц и индивидуальных предпринимателей, а также для лиц, занимающихся частной практикой;

- корреспондентские счета (субсчета) для кредитных организаций и их филиалов соответственно;

- бюджетные счета (открываются для осуществления операций со средствами бюджетов всех уровней);

- счета по вкладам (депозитам) открываются на основании договора банковского вклада (депозита);

- счета доверительного управления;

- специальные банковские счета (например, для осуществления брокерской деятельности клиентами - инвестиционными компаниями (брокерами));

- депозитные счета судов, службы судебных приставов, правоохранительных органов и нотариусов.

Следует учесть, что положения Инструкции не распространяются на порядок открытия и закрытия счетов кандидатов на выборные должности, счетов по вкладам военнослужащих, открываемых в полевых учреждениях Банка России, а также счетов, открываемых по иным основаниям, отличным от договора банковского счета, вклада (депозита).

В соответствии с Инструкцией кредитная организация обязана вести Книгу регистрации открытых счетов, в которую вносятся записи об открытии и закрытии банковских счетов, счетов по вкладам (депозитам). Записи в указанную Книгу регистрации вносятся не позднее следующего рабочего дня с даты совершения юридически значимого действия. При этом в Инструкции перечислены закрытые перечни документов, требующихся для открытия соответствующего счета.

В Инструкции детализированы требования к оформлению кредитной организацией представляемых клиентом документов. Отметим лишь необходимость использования сотрудником кредитной организации печати или штампа, которые будут проставляться на документах клиента. Образец печати или штампа закрепляется в распорядительном акте кредитной организации приказом единоличного исполнительного органа или иного уполномоченного органа управления.

Отдельная глава в Инструкции посвящена оформлению карточки с образцами подписей и оттиска печати. Подчеркнем, что большинство положений рецепиировано из утратившего силу указания Банка России от 21.06.2003 N 1297-У. Карточки клиентов, изготовленные до вступления в силу Инструкции, не подлежат переоформлению. Кроме того, оформление карточки с образцами подписей и оттиском печати не требуется в случае, если положения договора предусматривают перечисление денежных средств только на основании заявления клиента - физического лица, а все необходимые расчетные документы составляются и подписываются банком. В данной Инструкции Банк России разрешил подстрочный перевод карточки с образцами подписей, что значительно облегчит ее заполнение нерезидентами Российской Федерации.

Согласно Инструкции банк обязан формировать по каждому банковскому счету, счету по вкладу (депозиту) клиента юридическое дело. Вероятно, Банком России допущена неточность, так как исходя из буквального толкования положения п. 10.1 Инструкции обязанность формирования юридических дел распространяется только на банки. Иными словами, небанковские кредитные организации не обязаны вести юридические дела при открытии банковских счетов.

В юридическое дело клиента, имеющее порядковый номер, будут включаться идентификационные документы клиента, договоры с клиентом, налоговые уведомления об открытии (закрытии) счетов, переписка с клиентом, а также иные документы. В соответствии с Положением Банка России от 19.08.2004 N 262-П юридическое дело хранится не менее пяти лет с момента прекращения отношений с клиентом. В целях обеспечения соблюдения банковской тайны банк обязан исключить несанкционированный доступ к юридическим делам клиентов[3]

.

Открытие банком физическому лицу – резиденту и нерезиденту расчетных счетов в валюте РФ, текущих счетов в иностранной валюте, специальных банковских счетов в валюте РФ и иностранной валюте, порядок предоставления необходимых для открытия счета документов, а также их перечень предусматриваются отдельными Регламентами, утвержденными Президентом Банка. Положение основывается на нормах Гражданского кодекса Российской Федерации, Федеральных законов, нормативных актах Центрального банка Российской Федерации, других нормативных актах Министерств и Ведомств, регламентирующих порядок открытия счетов в кредитных организациях Российской Федерации. Установленный Инструкцией порядок является обязательным для соблюдения всеми работниками Банка. Согласно Федеральному Закону «О банках и банковской деятельности» клиенты вправе открывать необходимое им количество расчетных и иных счетов в банках. При открытии счетов клиентам работники Банка должны руководствоваться действующим законодательством, банковскими правилами, Положением, а также Технологическим регламентом, в котором описана технология открытия счетов в автоматизированной банковской системе.

Преимущества расчетов по межбанковским корреспондентским счетам заключаются в следующем.

Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков. При открытии корсчета банк может скупить определенные услуги для клиентов гораздо дешевле, нежели осуществлял бы их сам, главным образом за счет экономии на масштабах. Имеют место случаи, когда банк открывает корсчет в другом банке для обслуживания даже одного крупного клиента. Известно, что организация расчетов, как в рублях, так и в валюте, является ключевым моментом в выборе клиентами обслуживающего банка. Вторым немаловажным преимуществом прямых корреспондентских отношений является обеспечение ускорения расчетов. Это достигается за счет того, что расчеты осуществляются напрямую, без промежуточных звеньев Оперативности расчетов способствует использование в отношениях между корреспондентами системы электронных платежей» или телексной связи.

В-третьих, при развитых прямых корреспондентских отношениях создаются условия для проведения клиринга — зачета взаимных поручений банков, как правило, посредством открытия счетов в одном каком-либо крупном банке. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода. Клиринговые банки, имеющие у себя сотни счетов других банков, играют значимую роль в экономике благодаря четкой работе и устойчивости. Они организуют транзитные платежи: перечисления средств по поручению банков в различные регионы, с банками которых налажены корреспондентские отношения. Однако нормативная база такого рода платежей практически отсутствует, что затрудняет внедрение их в практику и создает в случае использования дополнительные риски.

В-четвертых, расширяются возможности для активной работы банков на рынке и применения целого набора финансовых инструментов. С одной стороны, крупный банк может привлечь на корреспондентский счет значительные дополнительные средства и использовать их на разнообразные операции. Широкая корреспондентская сеть позволяет крупному банку развивать вексельное обращение. С другой стороны, банки-клиенты могут, имея в качестве обеспечения на корсчетах неснижаемые остатки, получать кредиты под операции, которые осуществляет основной банк. Крупные банки, устанавливая корреспондентские отношения, как правило, обмениваются корсчетами, а более мелкие открывают счета в более крупных банках и проводят расчеты аналогично порядку осуществления расчетов через РКЦ. Открытие корсчета для банка-корреспондента означает то же самое, что открытие отделения банка. В то же время он сохраняет право собственности в отношении средств на этом корсчете и возможность контроля за своими операциями без лишних затрат. Многие банки для поддержания и расширения полезных банковских связей идут на сокращение стоимости услуг в пользу корреспондентов. Известно, что банки, не имеющие достаточного престижа, не избираются в качестве корреспондентов и рискуют потерять свои позиции в деловом мире. Степень развития и количество корреспондентских связей могут стать основой для более глубокого подчинения одних банков другими. Практически все банки, осуществляющие расчеты при прямых корреспондентских отношениях с другими банками, проводят их с электронным исполнением платежей преимущественно на валовой основе. В целом сроки платежей здесь минимальные. Однако разветвленная система прямых корреспондентских отношений приводит к рассредоточению денежных средств по многочисленным банкам-корреспондентам. Расчетные операции в этом случае носят локальный характер, так как затрагивают платежи клиентов ограниченного числа банков. Для полного удовлетворения потребностей клиентов банка в организации платежного оборота коммерческому банку необходимо было бы устанавливать прямые корреспондентские отношения условно с тысячей банков, т.е. открыть тысячу корсчетов, что для среднего банка неприемлемо. Кроме того, партнерство между банками в процессе установления корреспондентских отношений связано с рисками финансовой надежности контрагентов и требует квалифицированного анализа результатов их деятельности. В ряде случаев такие расчеты при использовании кредитных линий, могут быть даже опасны: неплатежеспособность одного из банков способна вызвать цепочку неплатежей, в результате чего пострадают клиенты банка. В конечном счете, при установлении корреспондентских отношений получение пользы для банка должно сопоставляться с издержками. Количество корсчетов должно быть оптимальным для обеспечения нормального процесса кредитно-расчетных взаимоотношений. Список банков-корреспондентов периодически должен пересматриваться для исключения наименее активных банков.

Возникают проблемы и в процессе проведения контроля за финансовым состоянием банков-корреспондентов. Анализ сложившейся системы проведения расчетов через взаимные корсчета банков показывает, что она менее эффективна по сравнению с глобальной валовой системой на базе РКЦ в связи с разрозненностью корсчетов и слабым взаимодействием между основными банками (банками, имеющими межбанковские расчетные центры по корсчетам). Корреспондентские банковские связи должны использоваться параллельно с последней и дополнять ее, что будет способствовать повышению эффективности функционирования российской платежной системы.

2.2 Существующие межбанковские корреспондентские системы

Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных финансовых требований и обязательств. Осуществление безналичных расчетов в хозяйстве между поставщиками и плательщиками порождает взаимные расчеты между банками. Межбанковские расчеты возникают тогда, когда плательщик и получатель обслуживаются разными банками, а также при взаимном кредитовании банков и перемещении наличных денег.

В настоящее время в РФ используются три основные системы межбанковских расчетов, структура которых в общем объеме платежей на 1января 2007 г. имеет следующий вид (по данным годового отчета Банка России за 2006 г.):

· платежи, совершенные через расчетную сеть Банка России,-67,7%;

· платежи, совершенные через корреспондентские счета банков, открытые друг у друга,-8,5%;

· платежи, совершенные через внутренние банковские системы расчетов,-22,6%.

Кроме того, незначительная часть платежей (около 2%) проходит через расчетные небанковские кредитные организации, осуществляющие межбанковский клиринг. Как видно из приведенных данных, отечественная система межбанковских расчетов в большей степени ориентируется на расчеты через расчетную сеть Банка России. Проведение расчетов между банками осуществляют специально созданные для этой цели структурные подразделения ЦБ РФ - расчетнокассовые центры (РКЦ). Каждому коммерческому банку по месту его территориального расположения в соответствующем РКЦ открывается корреспондентский счет. Филиалы банков имеют корреспондентские счета типа субсчетов. Для открытия корреспондентского счета каждый коммерческий банк предоставляет в РКЦ следующие документы:

· заявление на открытие корреспондентского счета;

· нотариально заверенную копию учредительных документов;

· нотариально заверенную копию лицензии на осуществление банковских операций;

· письмо регистрирующего органа и копию выписки о перечислении средств с временного накопительного счета на основной корреспондентский счет;

· письмо территориального учреждения Банка России с подтверждением кандидатур руководителя и главного бухгалтера кредитной организации;

· свидетельство о постановке на учет в налоговом органе;

· справка о постановке на учет в Пенсионном фонде РФ и Фонде обязательного медицинского страхования;

· нотариально заверенную карточку с образцами подписей руководителя, главного бухгалтера и других уполномоченных должностных лиц банка, право подписи которых согласовано с ЦБ РФ, и оттиском печати банка;

· информационное письмо Главного межрегионального центра обработки и распространения статистической информации и территориального органа статистики с присвоенным банку кодом общероссийского классификатора;

· извещение страхователя Фонда социального страхования;

Открытие банком корреспондентского счета в РКЦ оформляется соответствующими договорами, а именно:

· договором корреспондентского счета, который определяет порядок расчетного обслуживания банка;

· договором на кассовое обслуживание коммерческого банка РКЦ;

· специальным договором об установлении корреспондентских отношений на выполнение платежей электронным способом.

Корреспондентский счет банка в РКЦ представляет собой разновидность депозитного счета до востребования и, по существу, выполняет те же функции, что и расчетный счет предприятия, но с учетом специфики деятельности банка. На нем хранятся все свободные денежные средства коммерческого банка – как собственные, так и неиспользованные деньги его клиентов, и полученные ссуды от других банков. Через корреспондентский счет банк осуществляет весь круг операций, связанных с расчетно-кассовым обслуживанием своих клиентов, с получением и предоставлением межбанковских кредитов, с открытием в ЦБ РФ депозитов, а также с операциями самого банка как хозяйствующего субъекта. Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов (МФО). МФО должны осуществляться так, чтобы обеспечить сохранность средств, не допускать ошибок, несанкционированного доступа к движению документов, предотвращать засылку денежных средств не по адресу. В системе МФО каждая начальная операция дублируется ответной, а на балансе ЦБ РФ открываются два вида счетов по межфилиальным расчетам:

· счета начальных МФО;

· счета ответных МФО.

Перемещение денежных средств между РКЦ по системе МФО происходит на основе авизо, представляющего собой распоряжение одного учреждения банка другому о выполнение расчетной операции. По способу отсылки авизо подразделяются на почтовые и телеграфные. В зависимости от содержания операции авизо подразделяются на кредитовые (зачисление средств) и дебетовые (списание средств). Документооборот действующих на сегодня форм безналичных расчетов и соответствующих им платежных инструментов (платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки) в расчетах по МФО обслуживает использование лишь кредитовых авизо.

Для проведения платежей через расчетную сеть Банка России действующая нормативно-правовая база допускает передачу расчетных документов от банка-отправителя платежа в банк – исполнитель платежа, как на бумажных носителях, так и в электронном виде (электронная копия документа). Централизованный порядок расчетов через расчетную сеть Банка России позволяет обеспечить перечисление денежных средств в любом направлении, охватить расчетными операциями клиентов самых отдаленных территорий РФ. Вместе с тем технология этих расчетов в части информации, основанной на бумажных носителях, имеет существенные недостатки: огромный бумажный документооборот, вероятность появления дефектов авизо, задержки в почтовом обороте между РКЦ, низкая скорость совершения расчетных операций, ошибки в расчетах. Совершенствование межбанковских расчетов через расчетную сеть Банка России связано с созданием и развитием электронной системы межбанковских расчетов (ЭЛСИМЕР). С 1993 г. эта задача решается путем проведения постоянно расширяющегося эксперимента по внедрению системы межрегиональных и внутрирегиональных электронных платежей. В апреле 1996 г. ЦБ РФ была принята «Стратегия развития платежной системы России», а в июле 1997 г. - «Концепция развития расчетной сети Банка России». В этих документах была поставлена задача к 2005 г. завершить создание в РФ современной автоматизированной системы межбанковских расчетов, работающей в режиме реального времени, что означает такой уровень системно-технических решений в расчетах, когда время, необходимое для проведения всех процедур по передаче банковской информации и ее проверки, будет измеряться секундами, а момент списания средств со счета плательщика будет совпадать с моментом зачисления средств на счет получателя.

В настоящее время система межрегиональных электронных платежей функционирует в 76, а внутрирегиональных – в 77 главных территориальных управлениях Банка России при общем количестве ГТУ-79. Электронный документ, предъявляемый для исполнения в расчетную сеть Банка России, должен содержать реквизиты, в соответствии с которыми совершаются операции по счетам клиентов. При этом допускается обмен электронными платежными документами (ЭПД) двух видов:

· полноформатными электронными платежными документами;

· электронными платежными документами сокращенного формата.

Перевод средств между пользователями через расчетную сеть Банка России с использованием полноформатных ЭПД не сопровождается обменом бумажными платежными документами, за исключением налоговых платежей. Перевод средств с использованием ЭПД сокращенного формата должен сопровождаться обменом платежных документов на бумажных носителях. Обмен ЭПД между коммерческим банком и обслуживающим его РКЦ осуществляется пакетами, включающими один или несколько ЭД. Каждый пакет подписывается (защищается) электронной цифровой подписью (ЭЦП), при этом отдельные ЭД в составе пакета не подписываются. ЭПД из пакета, подписанного ЭЦП, признаются имеющими равную юридическую силу с платежными документами, составленными на бумажном носителе только при положительном результате проверки ЭЦП.

Использование электронных платежей в расчетной сети Банка России дает возможность осуществлять расчеты день в день в режиме реального времени, значительно сократить сроки прохождения платежей между плательщиками и получателями средств, операционные ошибки и время обработки корреспонденции, объем денежной массы, поскольку увеличение скорости оборота денег обратно пропорционально требуемому объему.

Третьей системой организации межбанковских расчетов является их осуществление через внутрибанковские расчетные системы.

3 Разработка предложений по оптимизации корреспондентских отношений коммерческого банка

3.1 Краткая характеристика банка – объекта исследования

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР “О банках и банковской деятельности в РСФСР”. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации. Регистрационный номер - 1481.

Фирменное (полное официальное) наименование банка:

Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество).

Сокращенное наименование банка: Сбербанк России.

Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России.

Вклады сбербанка:

· “Депозит Сбербанка России” (в рублях, долларах США, евро);

· “Пополняемый депозит Сбербанка России” (в рублях, долларах США, евро);

· “Особый Сбербанка России” (в рублях, долларах США, евро);

· “Пенсионный пополняемый депозит Сбербанка России” (в рублях);

· “Пенсионный депозит Сбербанка России” (в рублях);

· “Пенсионный-плюс Сбербанка России” (в рублях);

· “Универсальный Сбербанка России” (в рублях, долларах США, евро);

· “Зарплатный Сбербанка России” (в рублях);

· “До востребования Сбербанка России”.

По всем видам вкладов в филиалах нашего банка можно оформить доверенность и составить завещательное распоряжение. Все операции по вкладам совершаются при предъявлении паспорта или заменяющего его документа.

В любом филиале нашего банка Вы можете получить квалифицированную консультацию по всем вопросам, касающимся вкладов.

Предлагает вкладчикам валютные депозиты 5 долларовых и 5 ЕВРО видов вкладов с 20 условиями каждый.

В соответствии со Статьей 217/27 раздела УШ Налогового кодекса РФ доходы в виде процентов, получаемых налогоплательщиками по вкладам в банках, находящихся на территории РФ, не облагаются налогом в пределах:

· по рублевым вкладам в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка РФ;

· по вкладам в иностранной валюте - не превышая 9 процентов годовых.

Процентные ставки по валютным вкладам Сбербанка России в основном всегда ниже ставок, оговоренных Налоговым кодексом, что выгодно и удобно только банку. Нет отчислений налогов – нет проблем, а доходы банка от низких ставок только растут. Наиболее высокая ставка Сбербанка по долларовым вкладам составила только 7,5%, что на 1,5 пункта ниже налогооблагаемой ставки.

Валютные вклады физических лиц и процентные ставки, Сбербанка, действующие на 01.01.2006 года выглядят примерно так:

Анализируя валютные вклады (депозиты) Сбербанка России можно сделать следующие выводы:

· из иностранной валюты принимаются во вклады только доллары или евро;

· курс валюты по выше обозначенным валютам (валютные вклады) увязан с процентами. Если происходит изменение курса одной валюты то, как бы “автоматически” меняется курс и другой, а процентные ставки Сбербанка, установленные как для долларовых, так и для евро вкладов одинаковые, что ставит банк всегда в выигрышную позицию. Потеря курсовой разницы по одной валюте, компенсируется доходом по курсовой разнице от другой валюты. Исключение - процентная ставка Сбербанка по депозитному счету “До востребования”.

· процентные ставки планируются ниже уровня инфляции, что со временем обесценивает вклады. Так, например, уровень инфляции за 2005 год составил около 11%, самая высокая процентная ставка Сбербанка по валютным вкладам 7,5% , и это только по двум вкладам. Грубо говоря, за 2005 год валютные депозиты (вклады) обесценились на 3,5 пункта.

· процентные ставки по валютным вкладам Сбербанка всегда ниже ставки рефинансирования, устанавливаемой Банком России. При ставке рефинансирования на конец 2005 года в 12% самая высокая процентная ставка по валютным депозитам – 7,5%.

· Процентные ставки в основном ниже, чем ставки других коммерческих банков.

В своих рекламных буклетах, Сбербанк России не всегда освящает периодичность начисления процентов и наличие капитализации процентов по валютным вкладам, что может повлиять снизить доходность выбранного вклада. При достаточно низких процентах по валютным вкладам, начисление процентов и капитализация по ним осуществляется Сбербанком не всегда по классической схеме, и это надо учитывать. Давайте рассмотрим на примере: берем валютный вклад “Особый Сбербанка России” в сумме 300 000,00 руб., срок по вкладу - 1год и 1 месяц, ставка - 6,5 %. Начисление процентов и их капитализация производится поквартально. При поквартальном начислении процентов и их капитализации сумма дохода составит 19980,48 руб. а при ежемесячной капитализации процентов, можно было бы получить доход в сумме 21 825,39 руб. То есть, могло быть больше на 1 844,91 руб.

Учитывая политику Центрального банка на укрепление рубля, можно предполагать, что значительного роста курса валют не будет, следовательно, и доходов от курсовой разницы валютные депозиты (вклады) не дадут. Так, например, курс доллара в 2005 году крутился у отметки 27-28, и банковские депозиты ограничились доходами только от процентов. Быть патриотом рублевых депозитов в 2005 году оказалось выгоднее. Долларовые депозиты (вклады) Сбербанка, принимались банком по очень низкой ставке. Самая высокая ставка по валютному вкладу составляет 7,5%, по рублевому - 9-10 % “годовых”. Еще потери денег при конвертации и при снижении курса валюты ниже того, по которому была приобретена валюта. Для людей, не склонных к риску и игре на курсах валют, вклады лучше держать в рублях, а доллары и евро хороши только для поездок за границу.

3.2 Организация корреспондентских отношений в банке

Корреспондентские отношения — договорные отношения между банками с целью взаимного выполнения операций. Банки, устанавливающие такие отношения, называются банками-корреспондентами. Порядок осуществления расчетных операций платежной системой Банка России изложен во второй части Положения №2-П[4]

, в которой регламентируются переводы денежных средств индивидуально и последовательно по каждому расчетному документу.

Для проведения расчетных операций Сбербанк РФ, т.е. кредитная организация расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России (ГРКЦ, РКЦ). Сбербанк РФ вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка России, за исключением филиалов, обслуживающихся в одном подразделении расчетной сети Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке России. Основные правила расчетных операций через корреспондентские счета сводятся к следующему:

1. Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными документами Банка России и заключенными между Банком России и кредитными организациями договорами.

2. Операции по корреспондентским счетам (субсчетам) кредитных организаций (филиалов) осуществляются на основании расчетных документов, поступивших в подразделение расчетной сети Банка России на бумажных носителях или в электронном виде, путем оплаты каждого расчетного документа. Расчетные документы клиентов, а также кредитной организации (филиала) по собственным операциям, на бумажных носителях представляются кредитной организацией (филиалом) в подразделения расчетной сети Банка России в составе сводного платежного поручения с приложением описи расчетных документов.

3. Операции по списанию или зачислению денежных средств кредитной организации (филиала) подтверждаются выпиской с корреспондентского счета (субсчета). Выписка выдается кредитной организации (филиалу) на бумажном носителе или в виде электронного служебно-информационного документа (ЭСИД) в зависимости от способа обмена расчетными документами, принятого в подразделении расчетной сети Банка России. Сроки и порядок ее выдачи устанавливаются договором счета или договором, определяющим порядок обмена электронными документами с использованием средств защиты информации.

4. При получении выписки из корреспондентского счета (субсчета) с приложенными расчетными документами кредитная организация (филиал) зачисляет денежные средства клиенту только при полном совпадении реквизитов, указанных в выписке, с реквизитами соответствующего расчетного документа, являющегося основанием для осуществления операций.

5. Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка России, считается:

· безотзывным, после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка России, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД;

· окончательным, после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД.

6. Неисполненные по окончании операционного дня из-за недостаточности средств на корреспондентском счете (субсчете) расчетные документы, по которым производится списание по платежам, перечисленным в составе первых пяти очередей по ст. 855 ГК РФ, помещаются в картотеку неоплаченных расчетных документов в подразделении расчетной сети Банка России.[5]

Расчетные документы по другим платежам (последняя очередь по ст. 855 ГК РФ) не подлежат учету в подразделении расчетной сети Банка России и передаются для помещения в картотеку неоплаченных расчетных документов, ведущуюся в кредитной организации (филиале). Оплата расчетных документов осуществляется в установленной законодательством очередности. В Положении №2-П сделано уточнение о том, что оплата расчетных документов, относящихся к одной очереди, производится в календарной очередности поступления расчетных документов.[6]

Картотека неоплаченных расчетных документов, подлежащих учету в подразделении расчетной сети Банка России, в зависимости от установленного в договоре между Банком России и кредитной организацией (филиалом) способа обмена расчетными документами, ведется на бумажных носителях и (или) в виде электронных баз данных.

7. При недостаточности средств на корреспондентском счете (субсчете) кредитной организации (филиала) допускается частичная оплата сводного платежного поручения в виде оплаты приложенных к нему отдельных расчетных документов. Частичная оплата расчетных документов клиентов кредитных организаций (филиалов) и расчетных документов по собственным платежам кредитной организации (филиала) в составе сводного платежного поручения не допускается.

8. Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке России, до их оплаты. Отзыв осуществляется по заявлению кредитной организации (филиала), предоставленному в произвольной форме в подразделение расчетной сети Банка России либо непосредственно в подразделение информационно-вычислительного обслуживания территориального учреждения Банка России, если отзываемые документы находятся в электронной базе данных, сформированной в подразделении информационно-вычислительного обслуживания. Отозванные кредитной организацией (филиалом) неоплаченные документы на бумажном носителе возвращаются подразделением расчетной сети Банка России уполномоченному лицу кредитной организации (филиала) под расписку на заявлении. Взаимоотношения банка-респондента и банка-корреспондента строятся на основании договора, в котором отражаются специфические договоренности между сторонами, характерные для корреспондентских отношений, т.е. отношений делового партнерства. Эти договоренности снижают риск, вытекающий из специфики межбанковских расчетов. Чтобы придать им необходимую целенаправленность, они перечислены в Положении №2-П:

1) о порядке установления ДПП при проведении расчетных операций, исходя из документооборота между банком-респондентом и банком-корреспондентом;

2) о правилах обмена документами (на бумажных носителях, в виде электронного документа) и форме реестра предоставленных платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя отправлять банку-отправителю подтверждение совершения расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банка-респондента и банка-корреспондента при поступлении расчетного документа позднее установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента о пополнении корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета;

8) о других вопросах, регулирующих проведение расчетов по корреспондентскому счету.[7]

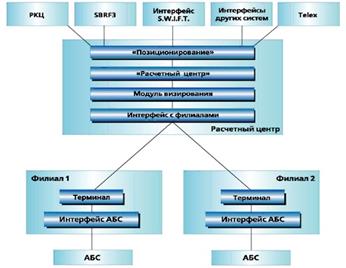

Рассмотрим межбанковские расчеты, проходящие через Межрегиональный центр информатизации в Сбербанке РФ (Рис. 3.1).

Рис. 3.1. Концептуальная схема двухуровневой системы обработки платежей

Сбербанк РФ обслуживается в учреждениях и подразделениях Банка России на основании договора заключенного с Банком России в лице МЦИ. Договор об обмене электронными документами при осуществлении расчетов через расчетную сеть Банка России оформляется в соответствии с типовой формой.[8]

Многорейсовая обработка платежей в Сбербанке РФ проводится в течение дня в соответствии с регламентом обработки, приведенным в таблице 3.1.

Таблица 3.1

Регламент обработки

| Номер рейса |

Период приема пакетов ЭД |

Период обработки ЭД |

Время выдачи результатов обработки |

| Первый рейс |

С 10-00 до 11-00 |

С 11-00 до 12-00 |

С 12-00 |

| Второй рейс |

С 11-15 до 14-00 |

С 14-00 до 15-00 |

С 15-00 |

| Третий рейс |

С 14-15 до 16-00 |

С 16-00 до 17-00 |

С 17-00 |

| Четвертый рейс |

С 16-15 до 18-00 |

С 18-00 до 20-00 |

С 20-00 |

| Окончательный рейс |

С 19-00 до 21-00 |

С 21-00 до 22-00 |

С 22-00 |

Обмен электронными документами между ОАО Сбербанком РФ и МЦИ осуществляется пакетами, составленными в соответствии с требованиями Положения 20-П, в интервалы времени, установленные для приема пакетов электронных документов (далее - ЭД). Под реестром платежей (направленных и проведенных) понимается пакет электронных документов, который может содержать:

· полноформатные электронные платежные документы (ЭПД ПФ);

· электронные платежные документы сокращенного формата (ЭПД СФ);

· электронные служебно-информационные документы (ЭСИД).

Сбербанк РФ оформляет электронными платежными документами сокращенного формата платежи независимо от суммы, совершаемые внутри Московского региона на основании платежных требований, инкассовых поручений, платежных ордеров и аккредитивов. Общее количество ЭД, включаемых в состав пакета ЭД (реестр направленных платежей), не должно превышать 5 тысяч документов. Сбербанк РФ в течение периода времени, установленного для приема пакетов ЭД, может направить в МЦИ несколько пакетов ЭД. При формировании пакетов ЭД (реестров направленных платежей), передаваемых на обработку в МЦИ, Сбербанк РФ обеспечивает последовательность направляемых ЭПД для их исполнения в очередности, установленной действующим законодательством при недостаточности денежных средств на счете.

До начала обработки рейса по результатам проведенного контроля пакета ЭД Сбербанка РФ направляется ЭСИД - справка, содержащая результаты контроля пакета ЭД. При отрицательных результатах контроля пакет ЭД исключается из дальнейшей обработки. При успешном завершении контроля пакета ЭД осуществляется переход к контролю каждого ЭД в составе пакета ЭД, выполняемый в процессе обработки ЭД в текущем рейсе. МЦИ по результатам обработки ЭД в текущем рейсе в соответствии с регламентом обработки направляет в Сбербанк РФ пакет электронных документов (реестр проведенных платежей). Исполнение платежей при многорейсовой обработке платежей осуществляется в порядке поступления ЭПД. В окончательном рейсе исполнение платежей при недостаточности денежных средств на счете осуществляется в соответствии с очередностью, установленной действующим законодательством.

При отрицательных результатах логического контроля ЭПД аннулируется, о чем Сбербанк по результатам обработки рейса извещается ЭСИД, содержащим соответствующую причину отказа в приеме ЭПД к исполнению. ЭСИД направляется в составе реестра проведенных платежей. После проведения логического контроля осуществляется проверка ЭПД на возможность оплаты. ЭПД, успешно прошедшие логический контроль, при отрицательном результате проверки на возможность оплаты в текущем рейсе откладываются для обработки в следующем рейсе. При этом по результатам обработки рейса Сбербанк РФ направляется ЭСИД - извещение о том, что ЭПД отложен. Отложенные ЭПД исполняются в следующих рейсах в порядке поступления платежей в соответствии с регламентом (перед вновь поступившими ЭПД). Входящие и исходящие ЭД и соответствующие средства ЭЦП хранятся ОАО Сбербанк РФ и МЦИ в течение срока, установленного для хранения расчетных документов на бумажных носителях. Правоотношения по хранению ЭД регулируются действующим законодательством и Договором обмена.

До начала обработки рейса Сбербанк РФ вправе отозвать пакет ЭД, переданный им в текущем рейсе. В этом случае Сбербанк РФ направляет в МЦИ ЭСИД по отзыву пакета ЭД, результатом исполнения которого является аннулирование данного пакета ЭД. Сбербанк РФ вправе отозвать отложенные ЭПД по результатам обработки предыдущих рейсов, кроме ЭПД по формированию обязательных резервов, погашению / взысканию недовзноса в обязательные резервы. ЭПД, не отозванные в течение дня и не исполненные по причине недостаточности средств на счете, аннулируются, о чем МЦИ по результатам окончательного рейса в составе пакета ЭД (реестра проведенных платежей) направляется ОАО Сбербанк РФ ЭСИД, содержащий реквизиты указанных ЭПД.

Внутрибанковская расчетная система Сбербанка РФ– это система технических, телекоммуникационных средств и организационных мероприятий, обеспечивающая возможность проведения расчетных операций между филиалами головного банка с использованием счетов межфилиальных расчетов (МФР). В этом случае расчеты также осуществляются одной календарной датой - ДПП. Банк при наличии у него филиалов разрабатывает Правила построения внутренней расчетной системы (внутрибанковские правила Сбербанка РФ), которые оформляются в виде отдельного документа и утверждаются исполнительным органом банка.

Основные требования к расчетам в процессе межбанковских корреспондентских отношений в Сбербанке РФ – оперативность и предсказуемость платежей, надежность, безопасность, экономическая эффективность и разнообразие в соответствии с потребностями пользователей. Межбанковские расчеты осуществляются согласно тем же принципам, что и все безналичные расчеты, но играют особую роль. Поэтому среди принципов безналичных расчетов следует выделить имеющие основополагающее значение для организации межбанковских расчетов.

Посредством соблюдения принципа поддержания Сбербанком РФ своей ликвидности (наличия средств на корреспондентских счетах) на уровне, обеспечивающем бесперебойное, в полном размере, проведение расчетов с другими банками, особенно по платежам клиентуры реализуется особая роль межбанковских расчетов. Если отсутствие средств на расчетном счете и снижение ликвидности предприятия – обычное кратковременное явление при нормализации экономики, то отсутствие средств на корсчете и падение ликвидности банка даже в течение небольших сроков могут повлечь тяжелые последствия. Прежде чем клиенты банков смогут произвести расчеты друг с другом, должны расплатиться их банки. Не исключены случаи недостатка средств у банков и угрозы дебетового сальдо-овердрафта, между тем как клиент, осуществляющий платеж, необходимыми ресурсами. Учитывая условия кризиса (инфл. и т.д.), банки должны обеспечивать управление своей ликвидностью и своевременное поступление необходимых средств на свои корсчета, осмотрительно пуская средства в экономический оборот. Подкрепление счетов проводится зачислением средств, направляемых в адрес банка, а также получением кредитов в других банках, в том числе в учреждениях центрального банка.

Соблюдение рассматриваемого принципа – залог предотвращения платежных рисков (рисков неликвидности и кредитных рисков), которые могут перерасти в системные риски. Согласно принципу контроля за правильностью совершения межбанковских расчетов в Сбербанке РФ существует постоянный взаимный контроль за синхронностью и идентичностью сумм, проводимых:

· по счетам клиентов в банках и по корреспондентским счетам банков в РКЦ (или в банках-корреспондентах);

· по счетам и по балансам участников расчетов – коммерческих банков-корреспондентов при их расчетах между собой,

· а также при расчетах между РКЦ.

Банк России последовательно проводит меры по обеспечению соблюдения принципов организации безналичных расчетов. Этому способствует электронное исполнение подавляющей массы платежей.

В общую систему межбанковских расчетов в Сбербанке РФ входят расчеты между филиалами одного банка, так называемые межфилиальные и межбанковские расчеты (рис. 3.2). Эти расчеты связаны преимущественно с корреспондентскими отношениями между коммерческими банками. Взаимные расчеты между филиалами коммерческого банка подразделяются на два вида. Первый вид связан с перемещением ресурсов, а второй охватывает все другие операции, включая расчетные, осуществляемые по поручениям клиентов.

Рис. 3.2 – Концептуальная схема системы внутрифилиальных расчетов в Сбербанке РФ