Определение суммы страховых платежей и показателей страхования

Задача 1. Расчет суммы страховых платежей по добровольному страхованию риска непогашения кредита

Рассчитайте суммы страховых платежей по добровольному страхованию риска непогашения кредита при заключении договора страхования. Данные занесите в Таблицу 1.

Данные для расчета. Кредит взят на сумму 70,6472 млн. руб. под 25,3%. Срок пользования кредитом 1 год. Предел ответственности страховщика 70,92%. Тарифная годовая ставка 2,51%. Дата выдачи кредита 28.12.2009. Даты погашения кредита: 27.1. 2010; 26.3.2010; 24.9.2010; 28.12.2010. Суммы подлежащие погашению 6,6724 млн. руб.; 12,85 млн. руб.; 5, 1023 млн. руб.; 46,0225 млн. руб.

| Выдача кредита

|

Погашение кредита

|

Задолженность, млн. руб.

|

Срок пользо вания кредитом, мес.

|

Предел ответственности страховщика, %

|

Страховая сумма, млн. руб.

|

Тарифная ставка, %

|

Сумма страховых платежей

|

| Дата

|

Сумма

|

Дата

|

Сумма

|

Сумма непогашенного кредита

|

Сумма за пользование кредитом

|

Итого

|

установленная

|

расчетная

|

28.12

2009

|

70,6472 |

27.12010 |

6,6724 |

63,9748 |

16,8 |

80,7748 |

1 |

70,92 |

57,28 |

2,51 |

0,62 |

0,35 |

| 12,85 |

51,1248 |

12,93 |

64,0548 |

3 |

70,92 |

45,42 |

2,51 |

1,25 |

0,56 |

| 5,1023 |

46,0225 |

11,64 |

57,6625 |

6 |

70,92 |

40,89 |

2,51 |

0,62 |

0,25 |

Ито

го

|

46,0225 |

- |

- |

- |

- |

- |

- |

- |

- |

Расчет показателей таблицы происходит следующим образом:

1. Определяется сумма непогашенного кредита:

1) 70,6472 – 6,6724 =63,9748 млн. руб.

2) 63,9748 – 12,85 = 51,1248 млн. руб.

3) 51,1248 – 5,1023 = 46,0225 млн. руб.

4) 46,0225 – 46,0225 – 0

2. Исчисляется сумма процентов за пользование кредитом (25,3%):

1) 63,9748 16,18 млн. руб. 16,18 млн. руб.

2) 51,1248 12,93млн. руб.

3) 46,022511,64 млн. руб.

3. Находиться страховая сумма:

1) 70,92 57,28 млн. руб. 57,28 млн. руб.

2) 70,92 45,42 млн. руб. 45,42 млн. руб.

3) 70,92 40,89 млн. руб. 40,89 млн. руб.

4. Расчетная тарифная ставка имеет вид:

1)  = 0,62% = 0,62%

2)  1,25% 1,25%

3) = 0,62%

5. Сумма страховых платежей:

1)  млн. руб. млн. руб.

2)  млн. руб. млн. руб.

3)  млн. руб. млн. руб.

Задача 2. Расчет суммы страховых платежей по добровольному страхованию ответственности заемщиков за непогашение кредита

Рассчитайте суммы страховых платежей по добровольному страхованию ответственности заемщиков за непогашение кредита. Данные занесите в Таблицу 2, представленную в Приложении 3.

Данные для расчета.

Кредит взят на сумму 660,99 тыс. руб. Срок пользования кредитом 2 года. Предел ответственности страховщика 70%. Тарифная ставка 3,34%. Дата выдачи кредита 26.2.2009. Сроки пользования кредитом: 6 мес.; 4 мес.; 6 мес.; 2 мес.

Суммы, подлежащие погашению 165,119 тыс. руб.; 108,642 тыс. руб.; 167,931 тыс. руб. 0,759 тыс. руб.; 218,539 тыс. руб.

Таблица 2

Справка – расчет страховых платежей по добровольному страхованию ответственности за непогашение кредита

| Дата выдачи кредита

|

Сумма выдачи кредита, тыс.руб.

|

Срок пользования кредитом, мес.

|

Дата погашения кредита

|

Предел ответственности страховщика, %

|

Страховая сумма, тыс. руб.

|

Срок пользования кредитом, мес.

|

Тарифная ставка, %

|

Сумма страховых платежей, тыс. руб.

|

| установленнавя

|

расчетная

|

26.02.

2009

|

660,99 |

6 мес. |

26.08.2009 |

70% |

462,693 |

6 мес. |

3,34 |

1,67 |

7,72 |

| 4 мес. |

26.12.2009 |

70% |

347,1097 |

4 мес. |

3,34 |

1,11 |

3,85 |

| 6 мес. |

26.07.2010 |

70% |

271,06 |

6 мес. |

3,34 |

1,67 |

4,52 |

| 6 мес. |

26.12.2010 |

70% |

153,5086 |

6 мес. |

3,34 |

1,67 |

2,56 |

| 2 мес. |

26.02.2011 |

70% |

152, 9773 |

2 мес. |

3,34 |

0,55 |

0,84 |

| - |

- |

- |

- |

- |

- |

- |

- |

- |

1. Страховая сумма определяется следующим образом:

1. 660,99 70 70 100 = 462,693 тыс. руб. 100 = 462,693 тыс. руб.

Реклама

2. (660,99 – 165, 119) 70100 = 347,1097 тыс. руб.

3. (660,99 – 165,119 -108,642) 70100 = 271,06 тыс. руб.

4. (660,99 – 165, 119 – 108,642 – 167,931) 70100 = 153,5086 тыс. руб.

5. (660,99 – 165, 119 – 108,642 – 167,931 – 0,759) 70100 =152,977,3 тыс. руб.

2. Расчетная тарифная ставка имеет вид:

1. 63,3412 =1,67%

2. 43,3412 = 1,11%

3. 63,3412 =1,67%

4. 63,3412 =1,67%

5. 23,3412 = 0,55%

3. Сумма страховых платежей:

1. 1,67462,693100 = 7,72 тыс. руб.

2. 1,11347,1097100 = 3,85 тыс. руб.

3. 1,67 271,06100 = 4,52 тыс. руб.

4. 1,67 153,5086100 = 2,56 тыс. руб.

5. 0,55152,9773100 = 0,84 тыс. руб.

Задача 3. Расчет показателей страхования по двум регионам

Рассчитайте следующие показатели страхования по двум регионам:

1. Частота страховых событий на 100 ед. объектов.

2. Коэффициент кумуляции риска.

3. Коэффициент убыточности страховой суммы на 100 руб. страховой суммы.

4. Тяжесть ущерба.

Выберите наименее убыточный регион.

Данные для расчета представлены в таблице 2

Таблица 2

| Показатели

|

Регион 1

|

Регион 2

|

| 1. Число застрахованных объектов, ед. |

27692 |

30361 |

| 2. Страховая сумма застрахованных объектов |

51,579 |

47,792 |

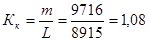

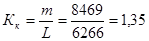

| 3. Число пострадавших объектов, ед. |

9716 |

8469 |

| 4. Число страховых случаев, ед. |

8915 |

6266 |

| 5. Страховое возмещение, тыс. руб. |

6,416 |

5862 |

Частота страховых случаев (Чс

) характеризуется количеством событий на один объект страхования [1, с. 101]:

где

Чс

– частота страховых событий;

L – число страховых событий, ед.;

n – число объектов страхования, ед.

Исходя из этого, производим расчет:

Регион 1:

Регион 2:  . .

Кумуляция представляет собой скопление застрахованных объектов на ограниченном пространстве, например, на одном складе, судне.

Коэффициент кумуляции риска, или опустошительность события (Кк

), представляет собой отношение числа пострадавших объектов к числу страховых событий:

где

Кк

– коэффициент кумуляции риска;

m – число пострадавших объектов в результате страхового случае, ед.;

L – число страховых событий, ед.

Коэффициент кумуляции риска:

Регион 1:

Регион 2:

Коэффициент убыточности (Ку

), или коэффициент ущерба, представляет собой отношение суммы выплаченного страхового возмещения к страховой сумме всех пострадавших объектов страхования:

где

Ку

– коэффициент убыточности;

В – сумма выплаченного страхового возмещения, руб.;

С – страховая сумма для всех объектов страхования, руб.

Коэффициент убыточности может быть меньше или равен единице, но не больше, иначе это означало бы, что все застрахованные объекты уничтожены более одного раза.

Убыточность страховой суммы на 100 руб. страховой суммы:

Регион 1:

Регион 2:

Тяжесть ущерба (Ту

), или размер ущерба, представляет собой произведение коэффициента убыточности и тяжести риска:

; ;

где Ту

– тяжесть ущерба.

Тяжесть ущерба показывает среднюю арифметическую величину ущерба по поврежденным объектам страхования по отношению к средней страховой сумме всех объектов.

Реклама

Тяжесть ущерба (измеряется в %):

Регион 1:

Регион 2:

Ответ:

Наименее убыточным является регион А.

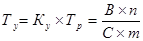

Задача 4 Определение коэффициента финансовой устойчивости страхового фонда

Определите коэффициент финансовой устойчивости страхового фонда и финансово устойчивую страховую компанию.

Данные для расчета.

Страховая компания №1 имеет страховых платежей 14,7371 млн. руб., остаток средств в запасном фонде 37,434 тыс. руб. Выплаты страхового возмещения составили 13,051 млн. руб., расходы на ведение дела 697,506 тыс. руб.

Страховая компания №2 имеет страховых платежей 8,1657 млн. руб., остаток средств в запасном фонде 104,98 тыс. руб. Выплаты страхового возмещения составили 11,3771 млн. руб., расходы на ведение дела 636,204 тыс. руб.

Решение:

Превышение доходов над расходами страховщика выражается в коэффициенте финансовой устойчивости страхового фонда и показывается формулой:

где

Кф

– коэффициент финансовой устойчивости страхового фонда;

Д – сумма доходов страховщика за данный период (квартал, год), руб.;

З – сумма средств на запасных фондах, руб.;

Р – сумма расходов страховщика за данный период (квартал, год), руб. [1, с. 119]

Коэффициент финансовой устойчивости страхового фонда составит:

Для страховой компании №1:

Кф

= (14,7371+0,037434)/(13,051+0,697506) =1,074;

Для страховой компании №2

Кф

= (8,1657+0,10498)/(11,3771+0,636204) = 0,688.

Чем выше данный коэффициент данный коэффициент, тем устойчивее страховая компания [1, с. 119]

Ответ:

Страховая компания №1 более финансово устойчива, чем страховая компания №2.

Список используемой литературы

1. Балабанов И. Т., Балабанов А. И. Страхование.- Спб: Питер, 2004.-256с.

2. Басаков М.И. Страховое дело в вопросах и ответах./ М. И. Баскаков. -Ростов-на-Дону: Феникс, 2006.- 455с.

3. Белянкин Г.А. Платежеспособность страховой компании/Г. А. Белякин/ Финансы.- 2005.- №6.- с. 45- 51.

4. Ведомости Высшего Арбитражного суда «Об организации страхового дела в РФ» от 27.11.92 № 4015-1 (в редакции ФЗ от 31.12.97 № 157-ФЗ)// СПС Гарант.- 2007.- №15 [Электронный ресурс]

5. Гвозденко А.А. Страхование: учебное пособие/ А. А. Гвозденко. – М.: ТК Велби, Изд-во Проспект, 2004. – 464 с.

6. Гражданский кодекс РФ часть первая 30 ноября 1994 года № 51-ФЗ (в ред. Федеральных законов от 20.02.96 № 18-ФЗ, от 12.08.96 № 111-ФЗ)// СПС Гарант. -2007.- №15 [Электронный ресурс]

7. Страховое дело: Учебник/ под ред. Л.И. Рейтмана - М.: ИНФРА – М, 2005.- 689с.

|