Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКФ Банк")

Содержание

Введение

Глава 1.Теоритические аспекты обеспечения финансовой безопасности коммерческих банков в России

1.1 Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

1.2 Система управления безопасностью в коммерческих банках

1.3 Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Глава 2.Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк»

2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

2.2 Анализ финансовых результатов деятельности Банка

2.3 Анализ финансовой безопасности Банка

Глава 3. Оптимизация механизма финансовой безопасности ООО «Хоум Кредит энд Финанс Банк»

3.1 Общие меры совершенствования механизма финансовой безопасности в Банке

3.2 Пути совершенствования устойчивости Банка и совершенствование методик ее оценки

3.3 Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Заключение

Список используемой литературы

Приложения

Введение

Слабость системы экономической и финансовой безопасности, отсутствие конструктивных методов защиты банковской деятельности предопределяет её неустойчивость. Тем не менее, научно обоснованная концепция и механизм обеспечения финансовой безопасности банковской деятельности еще не сформировались.

Среди проблем защиты банковской деятельности от угроз внешнего и внутреннего характера все более актуализируется необходимость обеспечения охраны финансовых ресурсов, защиты информации и имущества коммерческого банка, создание системы его финансовой безопасности. Для коммерческих банков особо значимыми являются такие условия эффективной и безопасной деятельности, как обеспечение возвратности кредитов, повышение прибыльности, поддержание ликвидности, снижение банковских рисков.

Актуальность темы дипломной работы определяется необходимостью решения концептуальных вопросов обеспечения безопасности банковской деятельности. Это связано с тем, что банковская деятельность всегда связана с риском, возможной утечкой конфиденциальной информации, наличием внутренних и внешних угроз. Напряженная криминогенная обстановка в стране, появление в России активно действующих структур экономической разведки, международной организованной преступности, повсеместное применение жестких методов воздействия на банковские структуры определяют актуальность рассматриваемой в работе проблемы на ближайшую перспективу.

Реклама

Уровень научной разработки проблем повышения экономической безопасности коммерческого банка достаточно обширен, однако фундаментальных трудов по использованию конкретных инструментов, способствующих экономической безопасности банковской системы и ее субъектов, пока не достаточно.

Обобщение современной специальной литературы показывает, что она посвящена преимущественно организационным, техническим и правовым аспектам банковской безопасности; в то же время специфические проблемы устойчивости и надежности банков (возвратность кредитов, снижение банковских рисков, предотвращение легализации теневых доходов) являются теоретически неразработанными. В этих условиях важное значение имеет комплексный подход к анализу проблемы обеспечения финансовой безопасности банковской деятельности и использование его в банковской практике. Значимость и актуальность темы предопределили выбор направления исследования, цели и задачи работы.

Цель настоящего исследования состоит в изучении механизма обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс Банк (ООО ХКФ Банк).

Поставленная цель исследования обуславливает необходимость решения следующих задач:

1. Изучить теоретические аспекты обеспечения финансовой безопасности коммерческих банков в России

2. Оценить финансовую безопасность коммерческого банка ООО «Хоум Кредит энд Финанс Банк»

3. Оптимизировать механизм финансовой безопасности ООО «Хоум Кредит энд Финанс Банк»

Предметом исследования является механизм обеспечения финансовой безопасности в коммерческом банке.

Объектом исследования являются процессы обеспечения финансовой безопасности в ООО «Хоум Кредит энд Финанс Банк»

Теоретико-методологическую основу исследования составили фундаментальные разработки в области теории и практики финансов, налогов, содержащиеся в трудах отечественных и зарубежных авторов, являющихся представителями институционального направления повышения безопасности субъектов экономической деятельности.

При исследовании рассматриваемых проблем в качестве нормативно-правовой базы использовались Конституция РФ, Гражданский кодекс РФ, ФЗ «О Центральном банке Российской Федерации (Банке России), ФЗ «О банках и банковской деятельности», законодательные акты, инструктивные материалы Банка России, а также регламентирующие корпоративные документы российских коммерческих банков, прежде всего Сбербанка России.

Реклама

Информационно-эмпирическая база исследования представлена экономико-статистическими данными, характеризующими уровень экономических правонарушений в банковской сфере. В процессе подготовки данной работы широко использовались следующие научно-методологические источники: отечественные и зарубежные монографии по соответствующей проблематике, периодические издания, официальные статистические и информационные данные, представленные Комитетом по государственной статистике, Указы Президента России, постановления и распоряжения Правительства, Web сайты Интернет.

Глава 1.Теоритические аспекты обеспечения финансовой безопасности коммерческих банков в России

1.1 Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

Экономическая безопасность банковской деятельности – это состояние наиболее эффективного использования ресурсов для предотвращения угроз и обеспечения стабильного функционирования коммерческих банков.

Главной целью обеспечения экономической безопасности банка является достижение максимальной стабильности функционирования, а также создание основы и перспектив роста вне зависимости от объективных и субъективных угрожающих факторов. В настоящих условиях непредсказуемой финансовой конъюнктуры это особенно актуально.

Для достижения наиболее высокого уровня экономической безопасности банк должен проводить работу по обеспечению стабильности и эффективности функционирования основных ее составляющих, к которым относятся: финансовая составляющая, информационная составляющая, технико-технологическая составляющая, кадровая составляющая, правовая составляющая.

Финансовая составляющая является наиболее важной, поскольку финансовая стабильность свидетельствует об обеспеченности банка собственными финансовыми ресурсами, уровне их использования, направлении размещения.

Наиболее важной и сложной является проблема обеспечения финансовой составляющей безопасности коммерческого банка, т.к. в устойчивом, эффективно работающем банке имеются достаточные средства для решения задач по защите информации, охране сотрудников банка, привлечению во все структуры высококвалифицированных специалистов.

С другой стороны, финансовая составляющая - это результирующая всех других составляющих, ее высокий уровень предопределяется успешностью действий по другим составляющим.

Сущность финансовой составляющей безопасности банковской деятельности состоит в обеспечении организационно-управленческих, режимных, технических и профилактических мер, гарантирующих качественную защиту прав и интересов коммерческого банка, рост уставного капитала, повышение ликвидности активов, обеспечение возвратности кредитов, сохранность финансовых и материальных ценностей.

Под процессом обеспечения финансовой составляющей экономической безопасности коммерческих банков следует понимать совокупность мер, направленных на предотвращение ущерба от негативных воздействий на их экономическую безопасность по различным аспектам финансово-экономической деятельности. Именно предотвращение ущерба, не только явно угрожающего экономической безопасности предприятия, но и потенциально возможного, составляет цель работы финансовых менеджеров по поддержанию устойчивости бизнеса.

Негативные воздействия, угрожающие финансовой составляющей экономической безопасности кредитной организации, могут иметь субъективный и объективный характер. К негативным воздействиям субъективного типа относятся внутренние и внешние воздействия, в основе которых лежат осознанные действия (а иногда и бездействие) людей и других субъектов рынка услуг и товаров коммерческого банка с целью нанесения вреда этой организации, а также некачественная работа ее сотрудников или партнеров по бизнесу. В отличие от воздействий субъективного характера, негативные воздействия объективного плана являются порождением обстоятельств непреодолимой силы либо сходных с ними по своей сущности и источникам возникновения обстоятельств политического и макроэкономического характера, т.е. обстоятельств, не связанных напрямую с деятельностью данной организации или ее сотрудников.

В подразделении негативных воздействий субъективного типа на внутренние и внешние отражается характер взаимоотношений виновников причиненного ущерба с пострадавшей организацией. К примеру, внутренние негативные воздействия могут быть вызваны ошибочными, а иногда и недобросовестными действиями или бездействием ее сотрудников в такой важной сфере, как финансовое планирование и управление активами.

Причиной немалого ущерба может стать неэффективное управление оборотными средствами и структурой капитала, недостаточный контроль за соотношением основных и оборотных средств, заемных средств и собственного капитала.

Серьезную угрозу финансовой безопасности представляют также недостатки в организации контроля за структурой вложений, соотношением частей финансового портфеля по рискованности и доходности. В конечном счете такие ошибки, если они совершаются систематически или сопровождаются значительными последствиями, как правило, приводят к утрате организацией самостоятельности или становятся причиной ее банкротства.

К внешним негативным воздействиям субъективного типа по финансовой составляющей экономической безопасности относятся методы и приемы конкурентной борьбы, применяемые конкурирующими коммерческими организациями с целью обеспечения себе дополнительных преимуществ на рынке. К наиболее распространенным видам негативных воздействий со стороны конкурентов относится ценовая конкуренция, повышение качества и улучшение потребительских свойств банковских продуктов, активная рекламная поддержка и сервисные программы, снижение, а также такие специфические и не всем доступные виды воздействий, как промышленный шпионаж (пока еще редко встречающийся в России) и, напротив, распространенная практика лоббирования интересов в органах власти и управления.

Негативные воздействия объективного типа, порожденные форсмажорными обстоятельствами (стихийными бедствиями, войнами, массовыми волнениями и т.п.) либо иными близкими к ним обстоятельствами объективного типа (международными соглашениями и внутригосударственными законодательными актами, блокадами, эмбарго, забастовками, неблагоприятной конъюнктурой цен, курсов обмена валют и т.п.), возникают относительно редко и бывают обычно трудно предсказуемы, но несмотря на это их все же необходимо учитывать в своей деятельности всем предпринимателям. В числе мер, применяемых для предотвращения или минимизации ущерба от негативных воздействий объективного типа, можно выделить подробную проработку форсмажорных оговорок в договорах с контрагентами, разработку сценариев реагирования всех структурных подразделений организации на наступление форсмажорных обстоятельств и создание необходимых ресурсных резервов.

Оценка текущего уровня обеспечения финансовой составляющей экономической безопасности осуществляется по нескольким основным направлениям. В первую очередь, изучается финансовая отчетность. На основе отчетных данных анализируется структура и динамика капитала организации, уровень ее автономии и финансовой независимости от заемных средств, положение с ликвидностью оборотных средств и платежеспособностью в текущий момент и на перспективу. Соответствующему анализу подвергается использование основных и оборотных средств, структура, групповой и возрастной состав производственных фондов и другие аналогичные показатели. Особый акцент делается на структуре оборотных средств, уровне ликвидности запасов и дебиторской задолженности, а также на показателях оборачиваемости оборотных средств и длительности одного их оборота.

Финансовая отчетность является также важным источником данных, необходимых для анализа структуры затрат Банка и его динамики. Анализируя структуру затрат, можно определить тип стратегии банка и степень его ориентации на высокотехнологичные, интенсивные пути развития, выявить скрытые резервы экономии ресурсов.

Завершая изучение финансовой отчетности, необходимо тщательно проанализировать ее прибыльность и рентабельность. Показатели прибыльности и рентабельности характеризуют эффективность работы организации, использование капитала и иных ресурсов, обоснованность структуры затрат: позволяют сравнивать ее с другими кредитными организациями.

Следующее направление оценки текущего уровня обеспечения финансовой составляющей экономической безопасности связано с изучением конкурентного положения Банка на соответствующем рынке и анализом присущих ей конкурентных преимуществ. Собранная информация служит основой для классификации конкурирующих субъектов в зависимости от свойственных им конкурентных преимуществ. Дополнительными критериями для подобной классификации могут служить финансовые показатели их деятельности: прибыльность и рентабельность, размер выплаченных дивидендов и размер прибыли, приходящейся на одну акцию, динамика курсовой стоимости акций и других ценных бумаг и т.д.[1]

Принципиальное значение для экономической безопасности каждого банка имеет определение долгосрочных перспектив развития бизнеса, в котором он участвует, и четкое представление о его роли и месте в этом бизнесе. Начинается перспективное планирование с прогнозирования потребительских запросов и предпочтений, касающихся банковских продуктов и услуг. При этом обязательно учитывается вероятность появления на рынке новых аналогичных продуктов, отличающихся от уже известных как потребительскими свойствами, так и, возможно, условиями предоставления. Затем проводится оценка общего объема и динамики платежеспособного спроса на эти продукты. Анализируются основные тенденции в стратегиях потенциальных конкурентов. И в итоге конкретизируется место данной кредитной организации на рынке банковских услуг.

Система мер позволяет обеспечивать устойчивую экономическую безопасность банковской деятельности. Основу этих мероприятий составляет планирование и прогнозирование. Прогнозные оценки находят отражение в стратегическом плане предприятия, содержащем качественные параметры использования всех имеющихся ресурсов. Для реализации стратегии обеспечения банковской безопасности определяются основные тактические шаги. Наиболее оптимальной представляется разработка нескольких альтернативных сценариев развития ситуации в коммерческом банке и расчета показателей обеспечения экономической безопасности банковской деятельности по каждому из них. После выбора оптимального варианта по результатам расчетов осуществляется составление текущих банковских планов.

1.2 Система управления безопасностью в коммерческих банках

Обеспечение собственной безопасности является одним из постоянно действующих направлений деятельности любой кредитно-финансовой организации. Соответственно управление безопасностью выступает в качестве одного из необходимых элементов внутрибанковского менеджмента. Оно определяется как формализованный (т.е. закрепленный в соответствующих нормативных документах) процесс, направленный на решение установленного перечня управленческих задач по соответствующему направлению деятельности.

Для обеспечения необходимой эффективности управление безопасностью должно осуществляться в рамках целостной системы управления, структура которой иллюстрируется следующей схемой:

Рисунок 1. – Структура целостной системы управления безопасность коммерческого банка.

Стратегия обеспечения безопасности – совокупность долгосрочных целей и управленческих подходов, реализация которых обеспечивает защиту кредитно-финансовой организации от потенциальных угроз разглашения коммерческой и банковской тайны, а также нанесения ей любых других форм ущерба имущественного и неимущественного характера.

В своей основе стратегия обеспечения безопасности банка может иметь одну из трех рассмотренных ниже концепций.

Вариант 1. Концепция упреждающего противодействия.

Данная концепция является логическим следствием избранной банком стратегии роста и вытекающей из нее агрессивной конку рентной стратегии. Она предполагает возможность использования службой безопасности наиболее активных методов профилактики и противодействия возможным угрозам. Основным критерием выбора служит максимальная эффективность того или иного метода, при этом вопросы этичности его применения отходят на второй план. При реализации рассматриваемой концепции допускаются, в частности, банковский шпионаж, не всегда легитимные методы контроля над лояльностью собственного персонала и т.п.

Преимущества концепции:

возможность эффективного решения возникающих у банка проблем, связанных с обеспечением собственной безопасности, практически без участия государства;

обеспечение приоритета методов профилактического противодействия потенциальным угрозам;

возможность обеспечения эффективной поддержки других направлений внутрибанковского менеджмента, в первую очередь, маркетинга и управления персоналом.

Недостатки концепции:

высокая вероятность адекватного ответа со стороны пострадавших от подобной политики конкурентов;

неизбежные противоречия с действующим законодательством, следовательно, потенциальные проблемы с правоохранительными, судебными и надзорными органами;

необходимость более высокого уровня ресурсной поддержки – финансовой, кадровой, материально-технической.

Рекомендации по применению: для крупных банков, ориентированных на обслуживание высокорентабельных предприятий (отраслей) или работающих в условиях жесткого прессинга со стороны конкурентов либо криминальных структур.

Вариант 2: Концепция пассивной защиты.

Данная концепция является логическим следствием ранее избранной банком стратегии сокращения и вытекающей из нее пассивной конкурентной стратегии. Она предполагает приоритетную ориентацию банка на защиту со стороны государства в лице правоохранительных и судебных органов. Это позволяет резко ограничить функции собственной службы безопасности, сохранив в ее инструментарии лишь минимально необходимую номенклатуру методов профилактики и отражения потенциальных угроз.

Преимущества концепции:

минимальные затраты на ее практическую реализацию;

отсутствие угроз применения к банку соответствующих санкций со стороны государства в силу его полной законопослушности как хозяйствующего субъекта по рассматриваемому направлению деятельности.

Недостатки концепции:

полная зависимость безопасности банка от эффективности деятельности правоохранительных органов государства;

ориентация на методы противодействия уже реализованным угрозам, которые являются менее эффективными по сравнению с профилактическими и пресекающими.

Рекомендации по применению: для небольших банков, работающих либо на наименее конкурентных рынках, либо под непосредственным патронажем органов государственного управления.

Вариант 3. Концепция адекватного ответа.

Данная концепция является логическим следствием ранее избранной банком стратегии ограниченного роста и вытекающей из нее наступательной конкурентной стратегии. Она предполагает возможность использования службой безопасности всего комплекса легитимных методов профилактики и отражения потенциальных угроз. В порядке исключения допускается использование и не полностью легитимных методов, но лишь в отношении тех конкурентов или иных источников угроз, которые первыми применили подобные методы против конкретного банка.

Вариант является компромиссным между первой и второй концепциями, смягчая их радикальные недостатки (однако, не позволяя в пол ной мере использовать и достоинства). В современных условиях применяется большинством кредитно-финансовых организаций.

Факторы, определяющие выбор базовой концепции обеспечения:

общая стратегия развития («миссия») банка, например ориентация на обслуживание высокорентабельных отраслей или теневой экономики;

степень агрессивности конкурентной стратегии банка;

степень «криминогенности» региона размещения банка;

финансовые возможности банка по обеспечению собственной безопасности;

квалификация персонала службы безопасности банка;

наличие поддержки со стороны местных органов государственной власти.

Общая последовательность реализации избранной стратегии:

определение общего перечня реальных и потенциальных угроз безопасности банка, а также их возможных источников;

формирование ранжированного перечня объектов защиты;

определение ресурсов, необходимых для реализации стратегии;

определение рациональных форм защиты по конкретным объектам;

определение функций, прав и ответственности службы безопасности банка;

определение задач других структурных подразделений и управленческих инстанций банка в рамках реализации стратегии;

разработка оперативного плана мероприятий и целевых программ.

Операционные подсистемы - это самостоятельные элементы системы управления, каждый из которых направлен на решение формализованного перечня однотипных задач по обеспечению безопасности. Отражая установленные стратегией управления цели и приоритеты, операционные подсистемы имеют своими объектами:

информационную безопасность;

безопасность персонала;

имущественную безопасность.

В соответствии с методологией менеджмента, при формировании операционных подсистем необходимо соблюдать следующие общие требования:

подсистемы не могут содержать элементов (методов, процедур и т.п.), практическое функционирование которых может объективно затруднить эксплуатацию смежных подсистем;

общая структура каждой из подсистем должна соответствовать следующей типовой схеме: «определение целей процесса - планирование и организация процесса - оперативное управление процессом - оценка результатов процесса путем сопоставления их с ранее запланированными целями»; формализованное закрепление функций, связанных с эксплуатацией подсистем, за соответствующими руководителями и специалиста ми как штабных, так и коммерческих подразделений фирмы, включая и механизм личной ответственности за их выполнение.

Блок обеспечения является необходимой частью любой управляющей системы. Формируя исходные условия для эффективного управления, он включает в себя несколько направлений.

а) Информационное обеспечение системы управления безопасностью включает в себя три компонента:

используемые в рамках системы методы и конкретные процедуры получения субъектами управления необходимой первичной информации;

формализованные каналы прохождения информации в рамках системы, которые определяют маршрут движения ранее собранной информации по инстанциям (принципиальная схема: от кого - кому - в какой форме - в какие сроки);

базы данных, связанных с любыми проблемами внутренней и внешней безопасности, которые накапливаются и обновляются в течение всего периода функционирования на рынке и используются при формировании управленческих решений любого уровня.

б) Нормативно-методическое обеспечение включает в себя комплект внешних и внутренних регламентов, используемых в процессе управления рассматриваемым направлением деятельности, а также документов рекомендательного, т.е. не директивного характера. К внешним регламентам относятся законодательные (например, Закон РФ «О частной детективной и охранной деятельности в РФ») и подзаконные (например, Постановление Правительства РФ «О перечне сведений, которые не могут составлять коммерческую тайну») акты. К внутренним регламентам и рекомендациям относятся любые постоянно действующие документы, разработанные в рамках конкретного банка и введенные в соответствии с действующим в нем порядком - инструкции, приказы, распоряжения и т.п. Единственным ограничением при разработке внутренних регламентов является их хотя бы формальное соответствие (непротиворечивость) действующему законодательству.

в) Технологическое обеспечение определяется как совокупность формализованных технологий обеспечения безопасности банка от раз личных видов угроз. Их наличие является основной предпосылкой эффективности управления, поскольку позволяет четко определить:

непосредственных участников (инстанции и рабочие места, принимающие участие в описываемой операции по защите от конкретной угрозы);

управленческие процедуры (мероприятия, осуществляемые в рамках операции);

типовые сроки по операции в целом и каждой управленческой процедуре в отдельности;

ответственность участников за нарушение описываемой технологии.

г) Инструментальное обеспечение определяется как совокупность прикладных методов управления, используемых в рамках системы . Применительно к управлению безопасностью их можно дифференцировать на три группы:

методы профилактического характера, позволяющие не допустить практической реализации потенциальной угрозы;

методы пресекающего характера, позволяющие отразить уже реализуемую угрозу, не допустив или минимизировав возможный ущерб;

методы карающего характера, позволяющие наказать непосредственных виновников реализованной угрозы.

д) Трудовое обеспечение определяется как полностью укомплектованный штат службы безопасности, включающей в себя три квалификационные категории работников:

менеджеры, т.е. руководители различного уровня - от возглавляющего рассматриваемое направление вице-президента банка до бригадира смены охранников;

эксперты, т.е. высококвалифицированные сотрудники службы безопасности, специализирующиеся на определенных направлениях ее обеспечения (аналитики, разработчики специальных программных средств и т.п.), но не выполняющие при этом прямых управленческих функций;

исполнители (охранники, ремонтники спецоборудования и др.).

е) Финансовое обеспечение определяется как совокупность финан совых ресурсов, выделяемых на поддержание и развитие рассматриваемого направления (приобретение спецоборудования, зарплата персонала, оплата информации и т.п.).[2]

При формировании, эксплуатации и развитии системы управления безопасностью банка необходимо соблюдать некоторые общие методические требования. Главным из них выступает системный подход к проблеме обеспечения безопасности. Под этим понимается недопустимость акцентирования усилий службы безопасности на отражении какого-либо одного или нескольких видов потенциальных угроз в ущерб остальным. Нарушение данного требования до настоящего времени характерно для многих отечественных коммерческих фирм и определяется, чаще всего, прежней областью профессиональной деятельности руководителя рассматриваемого направления.

Вторым требованием определяется приоритет мероприятий по предотвращению потенциальных угроз (т.е. методов профилактического характера). Оно не требует дополнительных обоснований уже в силу обеспечиваемой возможности не допустить ущерба в принципе, тогда как прочие методы в лучшем случае позволяют его сократить или наказать виновников.

Третьим требованием выступает ориентированность системы на обеспечение приоритетной защиты конфиденциальной информации и лишь затем иных объектов потенциальных угроз. Роль информации и информационных технологий в функционировании современной цивилизации, государства, отдельных фирм последовательно увеличивается. Все для большего числа хозяйствующих субъектов утеря или разглашение информации становится более значимой потерей, нежели хищение денежных средств и материальных ценностей. Появление и развитие глобальных компьютерных сетей определило появление еще одного источника постоянных угроз информационной безопасности - несанкционированное проникновение в базы данных. Хакерство из экзотической формы интеллектуальной деятельности ограниченного контингента специалистов по разработке программных средств уже в конце 70-х годов превратилась в новую профессиональную специализацию для работников не только государственных спецслужб, но и частного, в том числе и криминального, бизнеса. Наблюдаемый в последние десятилетия резкий рост как общей номенклатуры угроз информационной безопасности банков, так и масштаба потерь от них, определяет необходимость реализации данного требования.

Четвертым требованием является непосредственное участие в обеспечении безопасности банка всех ее структурных подразделений и сотрудников в рамках установленной им компетенции и ответственности. Структура возможных угроз, среди которых не последнее место занимают и угрозы со стороны собственного персонала, исключают возможность эффективного противодействия им силами исключительно сотрудников службы безопасности. Поэтому в заключительном разделе пособия специально рассматривается комплекс мероприятий по воспитанию в трудовом коллективе соответствующей идеологии и обучению его членов методам профилактики и пресечения наиболее вероятных угроз.

Пятым требованием выступает обеспечение взаимодействия системы управления безопасностью с другими направлениями менеджмента. Указанное требование реализуется как на стратегическом, так и на оперативном уровне системы управления. В отечественных условиях в режиме оперативного управления наиболее тесная взаимосвязь должна обеспечиваться между рассматриваемой системой и персональным менеджментом. Нарушение требования о координации управления различными направлениями деятельности может привести к крайне негативным последствиям. В случае, когда при разработке смежных систем управления (например, финансового менеджмента или маркетинга) будут нарушены требования со стороны рассматриваемой системы, резко увеличивается вероятность негативной реализации соответствующих угроз. В свою очередь нормальное функционирование смежных систем управления будет постоянно нарушаться, если управление безопасности будет организовано по принципу самодостаточности - безопасность ради самой безопасности. Таким образом, комплексная система управления должна формироваться с учетом обеспечения относительного паритета или баланса интересов каждого из направлений деятельности кредитно-финансовой организации.

Шестым требованием является соразмерность затрат на обеспечение безопасности банка реальному уровню угроз. Оно связано с реализацией принципа разумной достаточности. С позиции конечной эффективности системы в равной степени недопустимо экономить на рассматриваемом направлении деятельности, ослабляя собственную безопасность, и преувеличивать возможные угрозы, осуществляя излишние, т.е. не окупаемые расходы. Учитывая, что руководство службы безопасности по очевидным причинам склонно именно к завышению уровня потенциальных угроз, для соблюдения данного требования желательно привлечение независимых экспертов в лице сотрудников государственных правоохранительных органов или частных охранных структур.

Заключительным требованием является формализованное закрепление не только функциональных обязанностей, но и полномочий (предела компетенции) службы безопасности. В отличие от других направлений деятельности банка работа большинства сотрудников этого подразделения всегда связана с угрозой превышения служебных полномочий. В результате велика вероятность возбуждения против кредитно-финансовой организации уголовных дел и гражданских исков по обвинению в нарушении действующего законодательства или гражданских прав.

Оценка эффективности управления безопасностью является необходимым элементом системы. Она позволяет решить несколько прикладных задач, в частности, осуществлять статистический анализ вероятности негативной реализации тех или иных угроз, а также объективно оценивать результативность деятельности службы безопасности. В отличие от большинства других направлений менеджмента здесь не всегда можно точно подсчитать обеспеченный экономический эффект. В частности, затруднительно определить возможные потери от своевременно пресеченных угроз. По некоторым видам угроз, например, в адрес сотрудников банка прямой эффект невозможно рассчитать в принципе. Поэтому приходится опираться на результаты не только прямой, но и косвенной оценки. Ниже приводится перечень критериев, которые целесообразно использовать для решения этой задачи:

общее количества выявленных угроз, с дифференциацией на угрозы, пресеченные в полном объеме, пресеченные лишь частично, негативно реализованные в полном объеме (в динамике в сравнении с предыдущими периодами);

прямой финансовый ущерб, нанесенный банку в результате частично и полностью реализованных угроз;

потенциальный ущерб, который могли бы нанести банку полностью или частично пресеченные угрозы;

результаты реализации плановых профилактических мероприятий;

отсутствие обоснованных претензий к службе безопасности со стороны правоохранительных органов, собственных подразделений и отдельных сотрудников.

Правовые основы безопасности коммерческого банка определяют соответствующие положения Конституции Российской Федерации, Закон «О безопасности», федеральные законы «О Центральном банке Российской Федерации», «О банках и банковской деятельности» и другие нормативные акты.

Защиту имущественных и иных материальных интересов и деловой репутации коммерческих банков призваны обеспечивать также гражданское, гражданско-процессуальное и арбитражное и арбитражно-процессуальное законодательство.

Правовую основу безопасности кредитных отношений банков с клиентами составляют законодательные акты, регулирующие возможность применения различных способов обеспечения исполнения обязательств. Гражданский кодекс РФ позволяет применять удержание, залог, поручительство и банковскую гарантию. Наиболее надежным способом обеспечения выполнения кредитных обязательств является залог. Правовое регулирование залоговых отношений осуществляется при помощи ряда законодательных актов и норм, их которых наиболее важными являются ГК РФ (ст. 334-358), Закон РФ «О залоге» от 29.05.92 N 2872-1, Гражданский процессуальный кодекс РФ (ст. 399-405), Временное положение о согласовании залоговых сделок (утверждено распоряжением Госкомимущества РФ от 21.04.94 N 890-р), Основные положения о залоге недвижимого имущества - ипотеке (одобрено распоряжением заместителя Председателя СМ РФ от 22.12.93 N 96-рз).

Обеспечение информационной безопасности в банковской системе регулируется законами Российской Федерации: «О банках и банковской деятельности», «О государственной тайне», «Об информации, информатизации и защите информации».

Важное значение в этом деле имеют указы Президента Российской Федерации «О защите информационно-телекоммуникационных систем и баз данных от утечки конфиденциальной информации по техническим каналам» от 08.05.93 N 644, «О мерах по соблюдению законности в области разработки, производства, реализации и эксплуатации шифровальных средств, а также предоставления услуг в области шифрования информации» от 03.04.95 N 334, «О создании Государственной технической комиссии при Президенте Российской Федерации» от 05.01.92 N 9.

При практическом решении задач обеспечения безопасности банковской деятельности необходимо опираться также и на следующие правовые нормативные акты:

постановление Правительства РСФСР от 05.12.91 N 35 «О перечне сведений, которые не могут составлять коммерческую тайну»;

«Положение о сертификации средств защиты информации», утвержденное постановлением Правительства Российской Федерации от 26.06.95 N 608 "О сертификации средств защиты информации»;

Положение о государственной системе защиты информации от ИТР и от утечки по техническим каналам, утвержденное постановлением Правительства РФ от 15.09.93 N 912-51;

«Положение о государственном лицензировании деятельности в области защиты информации», утвержденное совместным решением Гостехкомиссии и ФАПСИ при Президенте Российской Федерации от 27.04.94 N 10.

Существующие правовые условия обеспечения банковской безопасности в основном позволяют государственным и иным правоохранительным и охранным структурам организовывать противостояние противоправным посягательствам на банковскую безопасность в различных ее аспектах.

Успешное и эффективное решение задач обеспечения безопасности конкретного банка достигается формированием системы внутренних нормативных актов, инструкций, положений, правил, регламентов и функциональных обязанностей сотрудников линейных подразделений и служб, в том числе и службы безопасности. Требования по правовому обеспечению безопасности предусматриваются во всех структурно-функциональных правовых документах, начиная с Устава коммерческого банка и кончая функциональными обязанностями каждого сотрудника. Необходимым условием обеспечения безопасности банка является совокупность правил входа (выхода) лиц в помещения банка, вноса (выноса) документов, денежных средств и материальных ценностей.[3]

1.3 Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Управление финансовыми ресурсами, денежными потоками банка является одним из ключевых элементов всей системы современного управления, имеющим особое, приоритетное значение для сегодняшних условий банковской деятельности. Для этого необходимо, чтобы менеджеры различных уровней знали теорию финансовой безопасности, ее структуру, объекты финансовой безопасности, основные опасности и угрозы, количественные и качественные показатели оценки уровня финансовой безопасности, методы анализа факторов и, что особенно важно, основные направления обеспечения безопасности, а также умели претворять на практике теоретические положения.

Главный принцип сохранения финансовой безопасности – это контроль и балансирование доходов и расходов экономической системы. На сохранение финансовой безопасности оказывают значительное влияние следующие факторы.

1. Внутренние:

квалификация учетного и финансово-экономического персонала;

квалификация и навыки высшего руководства банка;

юридическое обеспечение и экспертиза договоров и контактов банка;

эффективность системы внутреннего контроля;

кассовая, налоговая и платежная дисциплина;

сбытовая и маркетинговая стратегия банка.

К внутренним опасностям и угрозам, влияющим на финансовую устойчивость и безопасность, относятся преднамеренные или случайные ошибки менеджмента в области управления финансами банка, связанные с выбором стратегии банка; управлением и оптимизацией активов и пассивов банка (разработка, внедрение и контроль управления дебиторской и кредиторской задолженностями, выбор инвестиционных проектов и источников их финансирования, оптимизация амортизационной и налоговой политики).

2. Внешние:

законодательная и нормативная база, регулирующая хозяйственную деятельность;

платежеспособность дебиторов;

деятельность (противодействие) государственных органов и органов местного самоуправления;

активность кредиторов по востребованию долгов;

эффективные деловые отношения с финансово-банковской системой (способность или возможность привлекать кредитные ресурсы по минимально возможной цене);

надежность партнеров и контрагентов.

Главные внешние опасности и угрозы, влияющие на потерю финансовой устойчивости и безопасности следующие:

скупка акций, долгов банка нежелательными партнерами;

наличие значительных финансовых обязательств у банка (как большой величины заемных средств, так и больших задолженностей предприятию);

неразвитость рынков капитала и их инфраструктуры;

недостаточно развитая правовая система защиты прав инвесторов и исполнения законодательства;

кризис денежной и финансово-кредитной систем;

нестабильность экономики;

несовершенство механизмов формирования экономической политики государства.

Способность противодействовать внешнему воздействию и есть безопасность как процесс. К субъективным предпосылкам (зависящим от банка) для подавления его финансово-хозяйственной деятельности государством относятся: уклонение от уплаты налогов, неуплата налогов из-за потери ликвидности, невыплата налогов из-за отсутствия налоговой базы, нарушение кассовой и платёжной дисциплины, неудовлетворительное состояние расчётов с контрагентами и т. д. Именно от финансовых работников банка зависит, как будут действовать данные факторы и насколько сильно они могут угрожать его финансовой безопасности.

В настоящее время понимание роли финансового работника в управлении банком перешло на качественно иной уровень, более высокий. Сейчас без участия финансистов не обходится ни одно решение, касающееся будущего банка. Главное предназначение финансиста - оказывать содействие руководству в решении стратегических задач. Под финансовым работником следует понимать должностных лиц организации или внештатных консультантов, ответственных за сохранение, учет и управление финансами, их привлечение, а также мониторинг за их использованием. К ним относятся: финансовые директоры (менеджеры), гл. бухгалтеры, казначеи, аудиторы, ревизоры и инспекторы. Требования к уровню и качеству профессиональной подготовки данных работников в последнее время существенно возросли не только со стороны самих банков, как работодателей, но и со стороны государства в данных социально-экономических отношениях - как регулирующей, контролирующей и наблюдающей стороны. Данные нормы регламентируются законами и нормативными документами федерального уровня.

Законодательная база требует наличия высшего экономического или юридического образования у кандидатов на должность руководителей исполнительных органов или главного бухгалтера кредитной организации; необходим также опыт руководства отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций.

Закон «Об аудиторской деятельности в РФ» требует от кандидатов на получение аттестата аудитора наличия высшего экономического или юридического образования или опыт работы в экономической (бухгалтерской) должности не менее 3 лет.

Несомненно, обеспечение финансовой безопасности банка должно опираться на существующие законы, иметь правовую основу. В настоящее время законодательная база обеспечения безопасности разработана недостаточно, а многие нормативные акты, оказывающие влияние на результативность банковской деятельности, к примеру, налоговое законодательство, меняются очень быстро и негативно влияют на финансовую устойчивость кредитной организации.

Выполнение банком своих обязательств, а также реализация ожиданий заинтересованных групп зависит от того, насколько он способен выявлять эти потребности и ожидания, эффективно их удовлетворять, выдерживая оптимальный баланс привлекаемых ресурсов и создаваемого добавочного продукта. Указанная способность банка требует эффективной координации действий в различных сферах, привлечения наиболее передовых технологий управления.

Требование сбалансированности финансовых ресурсов с точки зрения их источников и направлений использования порождает одну из ключевых проблем рыночной экономики - платежеспособность банка. В общем случае платежеспособность представляет собой способность вовремя и в необходимых объемах удовлетворять свои платежные обязательства.

Основной задачей финансовой безопасности является поддержание постоянного финансового равновесия между поступающими и исходящими платежами банка, иными словами, поддержание своей ликвидности. За счет временного запаздывания между поступающими и исходящими платежами возникает финансовая брешь, которую банк должен закрывать. Эта финансовая брешь должна постоянно покрываться за счет соответствующего привлеченного капитала, в противном случае банк обанкротится. Капитал должен привлекаться заранее, чтобы финансовая брешь и возникнуть не могла.

На основе общей теории безопасности целесообразно выстроить алгоритм действий хозяйствующего субъекта, обеспечивающих ему принятие таких мер и шагов, которые не дали бы возможности опуститься за критический предел и утерять свою экономическую независимость. Следует так же рассчитать силы и инвестировать средства, необходимые для обеспечения финансовой безопасности бизнеса.

Сложность задачи обеспечения безопасности заключается в том, смогут ли менеджеры отстоять независимость в принятии решений и обеспечить условия нормальной деятельности путем минимизации различных дестабилизирующих факторов и противоправных притязаний.

Ключевой фактор успешного развития банка - грамотный и профессиональный менеджмент, а главный фактор риска - некомпетентность и недобросовестность сотрудников. В таких условиях проблема финансовой устойчивости и безопасности становится чрезвычайно актуальной и стратегической.

Стратегия финансовой безопасности банка должна включать:

1.определение критериев и параметров (количественных и качественных пороговых значений) финансовой системы банка, отвечающих требованиям его финансовой безопасности;

2.разработку механизмов и мер идентификации угроз финансовой безопасности банка и их носителей;

3.характеристику областей их проявления (сфер локализации угроз);

4.установление основных субъектов угроз, механизмов их функционирования, критериев их воздействия на экономическую (включая финансовую) систему банка;

5.разработку методологии прогнозирования, выявления и предотвращения возникновения факторов, определяющих возникновение угроз финансовой безопасности, проведения исследований по выявлению тенденций и возможностей развития таких угроз;

6.организацию адекватной системы обеспечения финансовой безопасности банка;

7.формирование механизмов и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов;

8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4]

Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк»

2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

ООО «Хоум Кредит энд Финанс Банк», один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года.

По данным аудированной финансовой отчетности (МСФО) за 2008 год активы ООО «Хоум Кредит энд Финанс Банка» составили 81,4 млрд рублей, капитал - 14,9 млрд рублей, кредитный портфель - 70,8 млрд рублей. Чистая прибыль по итогам за 2007 года составила 2 млрд рублей.[5]

По состоянию на 31 декабря 2008 года доля Банка на рынке товарного кредитования составила 29%, доля на рынке кредитных карт - 11%. Региональная сеть Банка представлена в 80 регионах России - на 31 декабря 2008 года действовало 87 представительств, 1 филиал, 97 офисов. Банк сотрудничает более чем с 29 тыс. магазинов-партнеров в 1 200 городах России. Клиентами Банка являются около 13 млн человек.

Кредитная линейка Банка включает более 100 кредитных продуктов, среди которых потребительские кредиты, наличные в кредит, кредитные карты, автокредиты и ипотека. Банк активно реализует стратегию перехода от монолайновой кредитной организации к универсальному розничному банку. В 2008 году Банк объявил о приеме срочных вкладов от населения.

В мае 2008 года международное рейтинговое агентство Standard & Poor's повысило рейтинг Банка до B+/B, в октябре Moodys' подтвердило рейтинг Банка на уровне Ba3/NP/D-. Прогноз рейтингов - стабильный.

Основа работы Банка в России - принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В Банке принят Кодекс ответственного кредитования.

Успехи Банка были также отмечены в 2008 году профессиональными кругами. По итогам опроса Экспертного совета премии «Финансовый Олимп» Банк был признан лучшим розничным банком в категории «Потенциал и перспектива». По итогам национально банковской премии Банк получил награду в 2 номинациях: «За развитие банковских услуг в регионах России» и как «Информационно открытый банк».

Банк является членом Ассоциации российских банков, Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи.

Аудит Банка по международным стандартам финансовой отчетности проводит компания KPMG. Аудит по российским стандартам финансовой отчетности проводит ООО «Финансовые и бухгалтерские консультанты».

Банк входит в систему страхования вкладов под номером 170 в реестре банков-участников системы страхования вкладов.

Банк, один из лидеров российского рынка банковской розницы. Он работает на российском рынке с 2002 года. По состоянию на 30 сентября 2008 года доля Банка на рынке товарного кредитования составила 24%, доля на рынке кредитных карт - 11%.

Банк предлагает своим клиентам широкое разнообразие кредитных продуктов с различными условиями. Продукты представлены в более чем 33 тыс. магазинах-партнерах в 1200 городах России. Региональная сеть Банка состоит из 93 представительств, 147 офисов и 4 филиала на территории России по состоянию на 30 сентября 2008 года.

Банк является членом Группы «Хоум Кредит» (Home Credit Group). Компании Группы «Хоум Кредит» осуществляют свою деятельность на финансовых рынках Центральной и Восточной Европы, а также Центральной Азии и Дальнего Востока.

На рисунке 2 представлена структура управления Банка.

Рис. 2. – Структура управления банком

В основе работы Банка - развитие линейки продуктов универсального розничного банка, постоянное совершенствование работы с клиентом. Банк уделяет особое внимание качеству работы IT-платформы, позволяющей сегодня предоставлять услуги самого высокого уровня более 16 млн. жителей России.

Банк, один из лидеров российского рынка банковской розницы с 27% долей рынка потребительских кредитов, и 10,2% долей на рынке кредитных карт по состоянию на 31 марта 2009 года. Он предлагает своим клиентам широкое разнообразие кредитных продуктов с различными условиями. Продукты представлены в более чем 27 тыс. магазинах-партнерах в 1200 городах России. Региональная сеть Банка состоит из 92 представительств, 175 офисов и 7 филиалов на территории России по состоянию на 31 марта 2009 года.

Основа работы Банка - принцип ответственного кредитования и прозрачности бизнеса. Он не просто выдает потребителям кредиты - он стремится заботиться о своих Клиентах, помогает решать финансовые вопросы и способствовать росту личного благосостояния.

Клиенты Банка предпочитают обращаться в Банк за новыми кредитами и рекомендуют Банк знакомым, потому что в Банке действует Кодекс ответственного кредитования, определяющий подход к разработке кредитных продуктов и стандартов обслуживания Клиентов.

На российском рынке действуют сотни банков, предоставляющих потребительские кредиты. Выбор Клиента - признак профессионализма и эффективной работы любого финансового учреждения. Банк гордится, что его услуги выбрали более 13 миллионов Клиентов по всей России.

Банк предоставляет полную информацию об условиях кредита - все рекламные материалы Банка содержат характеристики кредитных продуктов, на сайте Банка действуют калькулятор стоимости кредитных продуктов и словарь банковских терминов, Клиент также может обратиться по любому вопросу в Контактный центр или к консультанту Банка.

Банк предлагает более 100 кредитных продуктов, при этом потребности каждого Клиента индивидуальны. Задача Банка - подобрать конкретный продукт под индивидуальные нужды каждого потребителя. Ответственное отношение к Клиенту, персональный сервис и внимание к любым пожеланиям Клиента - главные требования к работе каждого сотрудника Банка.

Банк рассчитывает на добросовестные отношения с Клиентом и ожидает получать правдивую информацию о финансовых возможностях заемщика. Банк заинтересован в стабильном финансовом состоянии Клиента и готов предоставить финансовые продукты, отвечающие запросам и возможностям Клиента. В то же время Банк гарантирует каждому Клиенту получение исчерпывающей информации об условиях кредита: сроках, ставках, графике погашения и комиссиях.

Банк предлагает оптимальное кредитное решение в соответствии с финансовыми возможностями Клиента.

Принцип работы Банка - эффективное использование финансовых ресурсов. Этим опытом мы готовы поделиться с нашими Клиентами. Для Банка важно, чтобы Клиент остался доволен услугами и стал нашим постоянным клиентом. Как правильно рассчитать личный бюджет, как правильно спланировать график возврата займа - вот те практические советы, которыми Банк делится со своими заемщиками.

Конфиденциальность и защита личной информации Клиента - превыше всего.

Доверие Клиента - самый ценный актив Банка. Клиентская база - основной капитал Банка. Защищать и беречь ее - задача специалистов Банка. Наши Клиенты уверены, что банковская тайна - безусловный приоритет в работе компании на рынке.

Россия - приоритетный рынок для развития Группы «Хоум Кредит». Банк инвестирует в экономику России, предлагая россиянам доступные кредиты, и намерен удерживать позиции лидера в своем сегменте. Банк заботится о своих Клиентах, помогает решать финансовые вопросы и способствует росту их личного благосостояния.

Повышение финансовой грамотности населения - общее дело всего банковского сообщества.

Чем большими финансовыми знаниями владеет потребитель, чем больше информации предоставляет о своих финансовых возможностях, тем проще Банку подобрать для него оптимальный кредит с наилучшими условиями. Задача консультантов Банка - предоставить Клиенту в максимально доступной форме информацию по любому финансовому вопросу.[6]

2.2 Анализ финансовых результатов деятельности Банка

Анализ ресурсной базы Банка является одним из первых этапов комплексной системы анализа финансово-хозяйственной деятельности коммерческого банка, так как сами по себе пассивные операции «исторически» играют первичную и определяющую роль по отношению к активным операциям и являются необходимым условием для их осуществления.

Основные направления анализа ресурсной базы Банка заключаются в общем анализе всех его ресурсов, анализе собственных средств (капитала) и оценке движения капитала за отчетный период, анализе достаточности собственных средств (капитала) банка, анализе состояния привлеченных и заемных средств, а так же анализе «качества» его пассивов.

Пассив баланса банка характеризуют источники его средств, которые определяют состав и структуру активов.

Оценка абсолютного изменения пассива баланса Банка за исследуемый период показала его уверенный рост. Они почти в 2 раза превысили значение совокупных пассивов на начало анализируемого периода. По данным табл. 1 можно сделать следующие краткие выводы. Пассивы Банка возросли за анализируемый период на 83,13%. Собственные средства увеличились на 60,19%. Доля привлеченных средств несколько увеличилась по сравнению с собственными средствами Банка. В первую очередь это связано с предоставлением более выгодных условий для вкладов населения.

Структура ресурсов в разрезе собственных и привлеченных средств отражала основные особенности функционирования Банка, как кредитной организации.

Соотношение собственных и привлеченных средств не является неким абсолютным показателем. Оно должно быть оптимальным, чтобы обеспечивать Банку нормальную прибыль и возможность выплаты дивидендов не ниже темпов инфляции или ставки по долгосрочным депозитам. Для того, чтобы сделать вывод о характере изменений структуры пассива Банка, необходимо более детально рассмотреть причины этих изменений.

Традиционно структура ресурсов по показателям собственных и привлеченных средств представлена соотношением: доля собственных средств в пассиве баланса банка, в среднем, колеблется от 10% до 25% в общем объеме ресурсов Банка, доля привлеченных средств соответственно 75% до 90%., что в целом отвечает сложившейся структуре в мировой банковской практике.

Таблица 2. – Динамика объема и структуры пассивов

| Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % |

| 01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 |

01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 |

| Пассивы, всего |

29654047 |

34056135 |

47078328 |

54305496 |

100,0 |

100,0 |

100,0 |

100,0 |

| Собственные средства |

4404547 |

3650872 |

5411718 |

7055633 |

14,85 |

10,72 |

11,50 |

12,99 |

| Привлеченные средства |

25249500 |

30405263 |

41666610 |

47249863 |

85,15 |

89,28 |

88,50 |

87,01 |

Данное увеличение может свидетельствовать о следующем:

о наращивании банком объемов привлеченных ресурсов за оцениваемый период (+) [7]

о расширении источников заемных средств банка (+)

об увеличении рискованности активных операций банка (за счет роста в пассивах резервов – резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, резервов на возможные потери по прочим активам и т.п.) (–)

о росте кредиторской задолженности банка (–)

о расширении клиентской базы банка за счет увеличения объемов привлеченных ресурсов (+)

о росте банковской прибыли, а, следовательно, и эффективности банковской деятельности в целом (+) и др.

При анализе структуры пассивов банка, следует отметить, что основная доля пассивов приходится на привлеченные средства банка. При этом, их удельный вес на 1.01.2007 г. был равен 85,15 %, а на 1.10.2007 г. произошло его (удельного веса) увеличение на 1,86 п.п., и он составил 87,01 %. Соответственно, на долю собственных средств банка приходится на 1.01.2007 г. – 14,85 %, а на 1.10.2008 г. – 12,99% (их доля снизилась на 1,86 п.п.). Соотношение собственных средств и пассива баланса также называют «упрощенным показателем достаточности капитала». Чем выше его доля (выше значение собственного капитала (СК)), тем надежнее и устойчивее работает Банк. Минимальное значение СК = 0,1 (10%). При этом уровень капитала считается достаточным, если обязательства Банка (определяемые как пассив баланса за минусом собственных средств) составляют 80-90% валюты баланса. Значение «упрощенного показателя достаточности капитала» на протяжении всего анализируемого периода составляло более 10% в общем объеме пассива баланса. Несмотря на довольно сильное снижение показателя во втором периоде, следует считать положительной тенденцией его уверенный рост во втором, третьем и четвертом кварталах.

Таким образом, структура пассивов Банка, в целом, соответствует установленной банковской практикой значениям (доля собственных средств в пассиве баланса Банка.

Одним из важных показателей оценки состояния собственных средств Банка являлась их сохранность в ликвидной, денежной форме. Таким показателем является иммобилизация собственных средств, которая представляет собой отвлечение собственных средств в затраты сверх имеющихся источников, является отрицательным показателем и свидетельствует о недостатках в собственной хозяйственной деятельности. Банк, допустивший иммобилизацию, обязан в возможно более короткие сроки возместить отвлеченные средства.

ИМ=Ф+ПС+А-ОС-КЗ-НА (1)[8]

где ИМ – сумма иммобилизации;

Ф – фонды банка;

ПС – прирост стоимости имущества при переоценке;

А – амортизация основных средств;

ОС – основные средства по балансу, включая землю;

КЗ – капитальные затраты (вложения);

НА – нематериальные активы

В таблице 2 представлен расчет иммобилизации Банка

Таблица 2 – Расчет иммобилизации

| Наименование показателя |

Сумма, в тыс. руб. |

| 01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 |

| Ф |

295 609 |

295 609 |

1 199 865 |

1 199 865 |

| ПС |

634 303 |

634 303 |

634 303 |

634 292 |

| А |

44 370 |

52 090 |

60 528 |

64 227 |

| ОС |

1 390 843 |

1 400 155 |

1 459 788 |

1 528 391 |

| КЗ |

14 820 |

144 212 |

312 900 |

464 118 |

| НА |

579 |

579 |

579 |

579 |

| ИМ |

-431 960 |

-562 944 |

121 429 |

-94 704 |

| Ким |

9,81% |

15,42% |

2,24% |

1,34% |

Если ИМ>0, иммобилизация отсутствует, если ИМ<0, банк допустил иммобилизацию.

Из таблицы 2 видно, что Банк допускал иммобилизацию в первом, втором и четвертом периодах. Следует отметить, что сумма иммобилизации на конец анализируемого периода существенно ниже, чем на начало периода.

Влияние отдельных факторов на коэффициент иммобилизации можно определить с помощью следующей факторной модели на основе таблицы 3.

КИМ=Ф/К+ПС/К+А/К-ОС/К-КЗ/К-НА/К (2)

Таблица 3 – Влияние отдельных факторов на коэффициент иммобилизации

| ∆Ким |

| Наименование показателя |

2-1 квартал |

3-2 квартал |

4-3 квартал |

4-1 квартал |

| Ф |

0,00 |

-16,70 |

0,00 |

-12,81 |

| ПС |

0,00 |

0,00 |

0,00 |

0,00 |

| А |

-0,21 |

-0,15 |

-0,05 |

-0,28 |

| ОС |

0,25 |

1,10 |

0,97 |

1,94 |

| КЗ |

3,54 |

3,11 |

2,14 |

6,36 |

| ИМ |

-3,58 |

12,64 |

-3,06 |

-4,77 |

За анализируемый период на рост уровня иммобилизации оказали влияние такие факторы, как фонды, амортизация основных средств, основные средства и капитальные затраты:

Ф=-12,81 – изменение фондов снизило уровень иммобилизации на 12,81 пункта Ф=-12,81 – изменение фондов снизило уровень иммобилизации на 12,81 пункта

А= - 0,28 – изменение амортизации снизило уровень иммобилизации на 0,28 пункта

ОС =1,9 – рост ОС повысил уровень иммобилизации на 1,9 пункта.

КЗ =6,36 – наиболее существенным фактором, повлиявшим на повышение коэффициента иммобилизации во втором периоде, явился рост капитальных затрат. За счет этого фактора уровень иммобилизации повысился на 6,36 пункта.

К = -4,77 – рост капитала банка во втором периоде снизил уровень иммобилизации на 4,77 пункта.[9]

Анализ коэффициента иммобилизации раскрыл причины существенного расхождения сумм собственных средств-брутто и нетто и указал, какие меры необходимо было принять для качественного улучшения использования собственных средств. С учетом того, что капитальные вложения носят долгосрочный характер, мерами снижения уровня иммобилизации могут быть повышенные отчисления от прибыли в фонды и жесткий режим экономии для увеличения массы прибыли (см. таблицу 4).

Таблица 4 – Показатели качества собственных средств Банка

| Наименование статьи |

Значение, в % |

Рекомендуемое значение |

| 01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 |

| Ква |

213,87% |

225,57% |

269,70% |

288,90% |

>100% |

| Н1 |

11,20% |

10,60% |

10,80% |

11,00% |

10% |

| Дк |

8,26% |

9,57% |

11,93% |

9,64% |

>4% |

| Кэ |

15,74% |

15,34% |

15,07% |

14,70% |

| КссБП |

38,27% |

2,50% |

6,89% |

9,05% |

Коэффициент покрытия внеоборотных активов Банка Ква представляет собой соотношение собственных средств банка и его внеоборотных активов.

Ква=СС/ВА, (3)

где ВА – внеоборотные активы банка (основные средства банка)

СС – собственные средства.

Данный показатель определил, финансировались ли долгосрочные инвестиции в основные средства за счет капитала или же для этой цели использовались другие источники (например, какая-то часть привлеченных средств).

Банковской практикой определено рекомендуемое значение по данному коэффициенту: он равен или больше 1.

На 1.01.2008 г. значение указанного показателя составляло 213,87 %, на 1.01.2008 г. – 288,90 %, что свидетельствует о высоком уровне возможных вложений собственных средств банка во внеоборотные активы, а также позволило заключить, что внеоборотные активы банка преимущественно могли бы формироваться за счет собственных средств.

Анализ депозитного портфеля Банка представлен в таблице 5.

Таблица 5 – Анализ депозитного портфеля (по срочности вложений)

| № п/п |

Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % |

| 01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 |

01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| Депозиты (Д) всего, в т.ч.: |

4290310 |

6001380 |

6689470 |

8552901 |

100,00 |

100,00 |

100,00 |

100,00 |

| I |

Депозиты до востребования (Двостр), всего |

24 899 |

28 228 |

39 213 |

20 141 |

0,58 |

0,47 |

0,59 |

0,24 |

| II |

Срочные депозиты (Дс), всего |

4265411 |

5973152 |

6650257 |

8532760 |

99,42 |

99,53 |

99,41 |

99,76 |

| 1. |

на срок до 30 дней |

2 820 |

0 |

30 000 |

0 |

0,07 |

0,00 |

0,45 |

0,00 |

| 2. |

на срок от 30-90 дней |

34 692 |

1156671 |

1231127 |

50 550 |

0,81 |

19,27 |

18,40 |

0,59 |

| 3. |

на срок 91-180 дней |

104 703 |

114 070 |

231 602 |

2193491 |

2,44 |

1,90 |

3,46 |

25,65 |

| 4. |

на срок от 181 дня до 1 года |

1681808 |

2136797 |

1843869 |

1871164 |

39,20 |

35,61 |

27,56 |

21,88 |

| 5. |

на срок от 1 года до 3-х лет |

1783008 |

1866669 |

3004709 |

3563745 |

41,56 |

31,10 |

44,92 |

41,67 |

| 6. |

на срок свыше 3-х лет |

658 380 |

698 945 |

308 950 |

853 810 |

15,35 |

11,65 |

4,62 |

9,98 |

| ПДС/ПС |

17,64% |

22,61% |

17,91% |

20,15% |

Анализ портфеля депозитных средств (ПДС) показывает, что срочные депозиты составили практически 100% всего депозитного портфеля: на 1.01.2008 срочные депозиты составили 99,42% в общей структуре депозитов, а к 1.10.2007 уже 99,76%. С точки зрения стоимости привлечения ресурсов можно говорить, что на 99% эти ресурсы «дорогие».

Определение значений и динамики ликвидности активов Банка приведено в таблице 6.

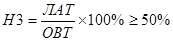

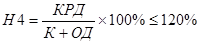

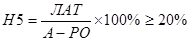

На данном этапе оцениваются сами значения нормативов Н2, Н3, Н4, а также динамика и состояние их расчетных частей.

Таблица 6 – Показатели ликвидности Банка

| Наименование показателя |

Значение показателя |

Рекомендуемое значение норматива |

| 01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 |

| Н2 |

106,60% |

41,90% |

57,40% |

48,90% |

≥15% |

| Н3 |

118,80% |

59,20% |

73,30% |

60,50% |

≥50% |

| Н4 |

80,20% |

96,10% |

81,70% |

82,20% |

≤120% |

| Н5 |

29,77% |

19,32% |

17,68% |

14,91% |

≥20% |

Норматив мгновенной ликвидности банка (Н2) регулировал риск потери Банком ликвидности в течение одного операционного дня и определял минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Этот норматив (Н2) рассчитывался по следующей формуле:

(4)[10] (4)[10]

где ЛАМ – высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и(или) могут быть незамедлительно востребованы банком и(или) в случае необходимости реализованы Банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах Банка в Банке России, в банках стран из числа «группы развитых стран», касса банка.

ОВМ – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Норматив текущей ликвидности банка (Н3) регулировал (ограничивал) риск потери Банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определял минимальное отношение суммы ликвидных активов к сумме пассивов по счетам до востребования и на срок до 30 календарных дней. Он рассчитывался по следующей формуле:

(5)[11] (5)[11]

где Лат – ликвидные активы, то есть финансовые активы, которые должны быть получены Банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

ОВТ – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства Банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности Банка (Н4) регулировал (ограничивал) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определял максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Он рассчитывался по следующей формуле:

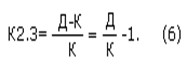

(6)[12] (6)[12]

где КРД – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД – обязательства (пассивы) Банка по кредитам и депозитам, полученным Банком, а также по обращающимся на рынке долговым обязательствам Банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

Норматив общей ликвидности Банка (Н5) регулировал (ограничивал) общий риск потери Банком ликвидности и определял минимальное отношение ликвидных активов к суммарным активам Банка. Норматив Он рассчитывался по следующей формуле:

(7)[13] (7)[13]

где А – общая сумма всех активов

РО – обязательные резервы банка

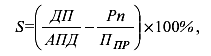

Основной и наиболее стабильной составляющей чистой прибыли Банка является чистая процентная маржа (ПМЧ), дающая возможность определить эффективность использования платных ресурсов в размещаемых под процент активах. Процентную маржу можно определить следующим образом:

(8)[14] (8)[14]

где Дп – процентные доходы банка = 37 291 517

Рп – процентные расходы банка = 12 238 884

ПП – процентная прибыль = 25 052 633 (Дп-Рп)

АПД – активы, приносящие доход = 1 068 353 266

Спрэд (S) – это разница между чувствительными к изменению процентной ставки активами и чувствительными пассивами, т.е. между средним уровнем процента, полученного по активным операциям, и средним уровнем процента, выплачиваемого по пассивным операциям. Его можно определить так:

(9) (9)

СПРЭД 2007=

СПРЭД 2006=

Таблица 7 – Анализ структуры и динамики активов банка по уровню доходности

| Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % |

| 01.10.07 |

01.10.08 |

01.10.07 |

01.10.08 |

| Активы, приносящие доход («работающие» активы (РА)), всего, в т.ч. |

728912860 |

1068353266 |

100 |

100 |

| Вложения банка ценные бумаги |

185071984 |

262601542 |

25,7 |

24,6 |

| Кредиты предоставленные |

543840876 |

805751724 |

74,3 |

75,4 |

В анализируемом периоде произошло увеличение работающих активов, темп роста за весь анализируемый период составил 46,56%. Такое увеличение показателя было вызвано ростом доли предоставленных кредитов в работающих активах. Темп роста данной статьи составил 48,1 %. Удельный вес кредитов в портфеле активов, в среднем, за анализируемый период составлял 70 - 76%, что, в целом, соответствовал рекомендуемому значению в 40%-65%.

В целом, тенденция к увеличению доли работающих активов заслуживает положительной оценки, и тем не менее, следует учесть возможное увеличение рисков Банка, связанных с вложениями в активы, приносящие доход (прежде всего, риск потери ликвидности, кредитный, валютный, инвестиционный, рыночный риски и др.).

В целом, говоря о результативности анализа структуры активов по степени доходности, следует отметить, что идеальной структурой активов Банка по уровню доходности являлась структура, представленная следующим образом: величина неработающих активов стремиться к 0%; величина работающих активов – к 100%.

Показатели доходности портфеля активов Банка представлены в таблице 8.

Таблица 8 – Показатели доходности портфеля активов Банка

| Наименование показателя |

Значение показателя |

Рекомендуемое значение |

| 01.10.07 |

01.10.08 |

| К1=РА´100%/СК |

209,62% |

90,42% |

| К2=РА´100%/ПС |

64,00% |

140,05% |

≥100% |

| К3=РА´100%/ЗС |

139,72% |

198,66% |

| К4=НРА´100%/ ПСВОСТР |

64% |

57% |

40-50% |

| К5=КА´100%/ ПСВОСТР |

11,9% |

28,7% |

20-30% |

| К6=РВП´100%/НРА |

14,35% |

26,45% |

| Да = Д/А |

48,40% |

38,30% |

| Дра = Д/РА |

69,57% |

45,26% |

Доходность активов рассчитывалась по формуле:

Да=Прибыль/Средние суммарные активы*100[15]

Средняя ставка обслуживания пассивов рассчитывалась по формуле

Рп=Расходы/средние пассивы-нетто*100[16]

Разница между Да и Рп составила среднюю маржу доходности Банка.

В данном случае это представлено в таблице 9.

Таблица 9 – Расчет средней маржи Банка

| 1 год |

2 год |

| Доходность активов |

20,720793 |

26,5744524 |

| Средняя ставка обслуживания пассивов |

23,066133 |

24,5282647 |

| Средняя маржа доходности банка |

-2,34534 |

2,04618762 |

Таким образом каждый рубль актива принес Банку прибыли на 2,04 рублей больше, чем на начало анализируемого периода. При этом средняя стоимость активов возросла, но стоимость обслуживания пассивов росла быстрее.

С экономической точки зрения отрицательные доходности конечно же выгодны Банку, поскольку чем ниже ставки по депозитам, тем меньше издержки Банка и выше его маржа. Однако, в долгосрочном плане такая стратегия Банка может привести к оттоку клиентов.

В таблице 10 представлен расчет уровня достаточности капитала, величины резервов на покрытие сомнительных резервов и иных активов Банка

Таблица 10. – Уровень достаточности капитала, величины резервов на покрытие сомнительных ссуд и иных активов на 01.01.2008 года

| NN |

Наименование показателя |

Данные на отчетную дату |

Данные на соответствующую отчетную дату прошлого года |

| 1 |

2 |

3 |

4 |

| 1 |

Собственные средства (капитал), тыс. руб. |

5325426 |

3580564 |

| 2 |

Фактическое значение достаточности собственных средств (капитала), процент |

12,1 |

12 |

| 3 |

Нормативное значение достаточности собственных средств (капитала), процент |

10 |

10 |

| 4 |

Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. |

1901806 |

1240981 |

| 5 |

Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. |

1901806 |

1240981 |

| 6 |

Расчетный резерв на возможные потери, тыс. руб. |

95022 |

61510 |

| 7 |

Фактически сформированный резерв на возможные потери, тыс. руб. |

95022 |

61510 |

Наибольшая доля в структуре активов приходилась на чистую ссудную задолженность (64%) и вложения в государственные и корпоративные ценные бумаги (13%).

Пассивы Банка были представлены, в основном, средствами юридических лиц (депозиты, остатки на расчетных счетах, собственные векселя банка) – 48% и вкладами физических лиц – 36%.

В соответствии со структурой активов, наибольшую долю в структуре доходов Банка занимали доходы от кредитования корпоративных и частных клиентов (61 % в структуре доходов), от операций с государственными и корпоративными ценными бумагами (19 %), а также комиссионные доходы за расчётно-кассовое обслуживание и прочие услуги (15 %).

Наибольшее влияние на финансовый результат Банка оказывали следующие статьи расходов: административно-управленческие расходы – 50% в структуре совокупных расходов Банка в 2007 г., проценты, уплаченные за привлечённые средства клиентов (в т.ч. по выпущенным долговым обязательствам) - 43%.

2.3 Анализ финансовой безопасности Банка

Для финансовой безопасности значение имеют не сами показатели, а их пороговые значения, т. е. это предельные величины, несоблюдение значений которых приводит к финансовой неустойчивости, препятствует нормальному ходу развития различных элементов воспроизводства, приводит к формированию негативных, разрушительных тенденций. Система показателей-индикаторов, получивших количественное выражение, позволяет заблаговременно сигнализировать о грозящей опасности и предпринимать меры по её предупреждению. Важно подчеркнуть, что наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим. Следовательно, можно сделать вывод, что за пределами значений пороговых показателей Банк теряет способность к устойчивости, динамичному саморазвитию, конкурентоспособности на внешних и внутренних рынках, становится объектом враждебного поглощения.

Для разработки системы пороговых значений финансовой безопасности Банка, необходимо определить показатели, характеризующие безопасность и выявить их количественные значения.

Состояние финансовой безопасности Банка, можно оценить с помощью системы показателей. К ним относятся финансовые коэффициенты, состояние дебиторской и кредиторской задолженности, темпы роста прибыли, реализации продукции, активов (таблица 11).

Таблица 11. – Индикаторы финансовой безопасности Банка

| Показатели |

Пороговое значение |

Примечания |

| 1 |

2 |

3 |

| 1. Коэффициент покрытия (Оборотные средства / краткосрочные обязательства) |

1,0 |

Значение показателя должно быть не менее порогового |

| 2. Коэффициент автономии (Собственный капитал / валюта баланса) |

0,3 |

Значение показателя должно быть не менее порогового |