Введение

При товарно-денежных отношениях в процессе купли - продажи, и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения, денежных средств возникают денежные расчёты.

Основную часть денежных расчётов составляет безналичный расчёт. Он возникает тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичный расчет используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот.

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Изменения происходят и в функционировании банков: повышается самостоятельность и роль банков; изыскиваются пути роста эффективности банковского обслуживания, идет поиск оптимального разграничения сфер деятельности и функций, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство в соответствии с задачами современного этапа развития.

Возрастание роли банков в экономической жизни общества связано с изменением вещественной формы денег, а именно широким использованием безналичных средств и расчетов.

Реклама

Платежным агентом по безналичным расчетам является банк. Безналичные деньги могут храниться только в банках на счетах юридических лиц. Эти банки зачисляют поступающие на счета суммы, выполняют распоряжения предприятий об их перечислении и выдаче со счетов, а также проводят другие банковские операции, предусмотренные банковскими правилами и договорами.

Актуальность работы определяется, прежде всего, тем, что эффективно работающие платежные системы увеличивают стабильность финансовой сферы государства, снижают операционные издержки в экономике, повышают эффективность использования финансовых ресурсов и ликвидность финансового рынка и способствуют высокорезультативному проведению денежно-кредитной политики. В последние годы вопросы, относящиеся к финансовым рискам и развитию платежных систем, вышли на передний план. Центральные банки заинтересованы в обеспечении надежности функционирования платежных систем как части своей ответственности за денежную единицу (продвижение ее использования как средства обмена) и общей цели обеспечения финансовой стабильности национальных экономик.

Целью настоящей работы является на основе изучения теории и существующего механизма безналичных расчетов, используемого коммерческими банками, выявить складывающиеся тенденции и проблемы, определить возможные направления его совершенствования с целью повышения прибыльности банковских операций, ускорения расчетов, сокращению издержек обращения.

Исходя цели, при написании дипломной работы были поставлены следующие задачи:

1) Рассмотреть теоретические основы организации безналичных расчетов;

2) Рассмотреть формы безналичных расчетов;

3) Выявить проблемы и перспективы развития безналичной системы расчетов.

Предметом исследования данной дипломной работы является совокупность теоретических и методических вопросов, связанных с определением организационных механизмов совершенствования безналичных расчетов в отраслях экономики и банковской деятельности.

Объектом исследования выступают расчеты и платежи в отраслях экономики.

Глава 1. Теоретические основы организации безналичных расчётов

1.1 Понятие и экономическое значение безналичных расчетов в современном денежном обороте

Экономика любого государства представляет собой широко-разветвленную сеть различных хозяйствующих субъектов. Основой связей между ними являются расчеты и платежи. И именно создание высокоэффективной надежной платежной системы обеспечивает реализацию их экономических возможностей.

Реклама

Главные составляющие платежного оборота делятся на наличные и безналичные расчеты. Сегодня безналичный денежный оборот постепенно вытесняет налично-денежные расчеты в денежных системах различных стран. Этому способствуют низкие издержки по сравнению с наличными расчетами, быстрота их осуществления, разветвленная сеть банков, а также заинтересованность государства в их развитии. На сегодняшний день около 80 % платежей приходится на безналичный денежный оборот. Основная доля проведения безналичных расчетов приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства.

При рассмотрении понятия безналичных расчетов необходимо рассмотреть такие термины как безналичные деньги, расчет, система безналичных расчетов, платежная система.

Безналичные деньги - деньги, денежные средства на банковских счетах, используемые для оплаты, взаимных расчетов посредством перечислений с одного счета на другой [10, с. 4].

Безналичные деньги - экономическая категория, означающая кредитовые остатки различных счетов клиентуры в банках: расчетных, текущих, текущих валютных, корреспондентских, счетов для финансирования капитальных вложений и др.

Несколько необычно раскрывает понятие безналичных денег С.В. Сарбаш: «Безналичные денежные средства – это упорядоченные законом и договором банковского счета результаты специальных математических операций (учетные записи), дающие определенным субъектам право получить в обмен на совершение этих операций какой-либо объект гражданского права (вещь, работу, услугу), не уплачивая за него наличных денег» [19, с. 14].

Исходя из вышеперечисленных определений можно сделать вывод, что определение «безналичный» не предполагает применение наличных денег, а термин «расчеты» характеризует процесс подсчета денежных обязательств.

Расчет – действие, в результате которого денежные обязательства между двумя или более сторонами считаются выполненными. Расчеты в народном хозяйстве представляют собой совокупность экономических – товарно-денежных отношений, связанных с возникновением и урегулированием взаимных требований и обязательств субъектов рынка в процессе осуществления хозяйственных операций [6, с. 3].

Таким образом, термин «безналичные расчеты» может быть определен как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка».

Система безналичных расчетов в Российской Федерации представляет собой совокупность государственных законов и правил, регулирующих механизм организации расчетов в народном хозяйстве, и совокупность банковских или иных учреждений, обеспечивающих проведение платежей и контроль за их правильным осуществлением. Элементами системы безналичных расчетов являются: принципы организации безналичных расчетов, формы расчетов, способы платежа, инструменты расчетов и соответствующий документооборот.

Термин платежная система вошел в обиход банковских работников во второй половине 1990-х годов, и он, по сути, заменил ранее применявшийся термин «система безналичных расчетов». Приведем несколько определений платежной системы:

1) совокупность правил, учреждений и технических механизмов для перевода денег;

2) набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов [15, с.11];

3) набор механизмов, осуществляющий перемещение денежных фондов, инструментарий, через который в денежном выражении реализуются передачи стоимостей в рамках взятых обязательств [10, с.16];

4) совокупность адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения для перевода денег [19, с.10].

Понятие платежной системы шире и сложней понятия безналичных расчетов, поскольку платежная система включает не только объект (деньги), но и процедуры с этим объектом, и субъекты, выполняющие эти процедуры.

Таким образом, платежная система представляет собой совокупность правил, учреждений и технических механизмов для перевода денег.

Систему безналичных расчетов можно определить, как совокупность правил и учреждений, формирующих механизм безналичных расчетов и обеспечивающих их проведение. Эти определения показывают некоторою тождественность, преемственность данных понятий.

Значение безналичных расчетов в условиях глобализации финансовых рынков, ускорении оборачиваемости денежных средств умеет больше значение для современной экономики так как:

1) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

3) четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота.

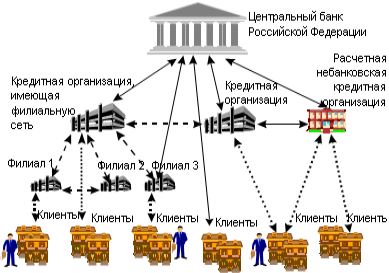

Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения. В Российской Федерации безналичные расчеты осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала).

Платежная система Банка России и частные платежные системы действуют на основании Гражданского кодекса РФ, Федеральных законов «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», других федеральных законов, в также нормативных актах Банка России. Так, в ГК РФ определены условия договоров банковского вклада и банковского счета (гл.45), включающие тайну банковского счета, очередность списания денежных средств со счетов при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (ст. 855), сроки проведения операций по счету, формы расчетов (гл. 46) и ответственность участников за проведение платежа. Для проведения межбанковских расчетов Положением № 2П Банка России «О безналичных расчетах в Российской Федерации» от 3 октября 2002 года предусмотрены следующие платежные системы: платежные системы Банка России, счета «Лоро-Ностро», межфилиальные расчеты. Раскроем сущность каждой из приведенных систем.

Платежная система Банка России имеет региональные компоненты, которые расположены и функционируют в каждом из 79 территориальных учреждений Банка России.

В платежной системе Банка России используются национальные банковские идентификационные коды и единые форматы расчетных документов. Платежи осуществляются как электронным способом, так и с использованием бумажной технологии.

Пользователями системы электронных платежей Банка России являются кредитные организации, их филиалы и другие клиенты Банка России, имеющие корреспондентские счета (субсчета), банковские счета в учреждениях Банка России, включенных в состав участников электронных платежей. Платежи для совершения электронным способом могут направляться клиентами в Банк России по системам телекоммуникации, на магнитных и бумажных носителях.

Оплата расчетных документов осуществляется в установленной законодательством очередности. В Положении № 2-П сделано уточнение о том, что оплата расчетных документов, относящихся к одной очереди, производится в календарной очередности поступления расчетных документов. Картотека неоплаченных расчетных документов, подлежащих учету в подразделении расчетной сети Банка России, в зависимости от установленного в договоре между Банком России и кредитной организацией (филиалом) способа обмена расчетными документами, ведется на бумажных носителях и (или) в виде электронных баз данных.

Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке России, до их оплаты.

Платежная система Банка России является двухуровневой, включающей внутри - и межрегиональный уровни, в которых счета клиентов Банка России открываются и ведутся в учреждениях Банка России. При этом под внутрирегиональными платежами понимаются платежи между плательщиком и получателем, расположенными на территории одного региона, под межрегиональными платежами - платежи между плательщиком и получателем, расположенными на территории разных регионов.

По состоянию на 01.01.2009 участниками платежной системы Банка России являлись 632 учреждения Банка России, 1108 кредитных организаций и 2395 филиалов кредитных организаций.

Кроме того, на расчетном обслуживании находились клиенты, не являющиеся кредитными организациями, в количестве 20541. По сравнению с 01.01.2008 их количество сократилось на 30,0%. Сокращение количества указанных клиентов происходит в результате реализации требований статьи 215.1 Бюджетного кодекса Российской Федерации и обусловлено передачей Федеральному казначейству кассового обслуживания исполнения федерального бюджета Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов муниципальных образований.

В 2008 году количество платежей, проведенных через платежную систему Банка России, увеличилось по сравнению с 2007 годом на 12,7% и составило 940,1 млн. платежей, а объем платежей вырос на 15,8% - до 516,3 трлн. рублей. В общем количестве и объеме платежей, проведенных через платежную систему Банка России в 2008 году, доля платежей кредитных организаций (филиалов) составила 83,7% по количеству и 84,9% по объему платежей, доля платежей клиентов, не являющихся кредитными организациями, - 16,1 и 10,1%, доля собственных платежей Банка России - 0,2 и 5,0% соответственно.

Через платежную систему Банка России в 2008 году проведено 47,2% от общего количества и 71,7% от общего объема межбанковских платежей в Российской Федерации.

Приведенные выше показатели свидетельствуют о значимости платежной системы Банка России для обеспечения функционирования банковской системы страны и о востребованности услуг надежно функционирующей платежной системы Банка России как системы межбанковских переводов денежных средств с наименьшими финансовыми рисками и высоким качеством платежных услуг.

Банком России проводятся мероприятия по сокращению сроков совершения расчетных операций. В 2008 году средние сроки совершения расчетных операций по всем применяемым технологиям на внутрирегиональном уровне составили 0,62 дня, а на межрегиональном уровне - 0,97 дня. Сокращение средних сроков совершения расчетных операций достигается, в основном, за счет развития электронных технологий и сокращения средних сроков совершения расчетных операций с их применением.

Рис. 1. Структура платежной системы РФ.

Платежная система Банка России включает следующие системы расчетов, различающиеся по территориальному охвату, объему проводимых платежей, правилам и регламенту функционирования, составу участников, используемым расчетным документам, скорости проведения платежей и используемой технологии:

1) система банковских электронных срочных платежей;

2) более семидесяти отдельных систем внутрирегиональных электронных расчетов;

3) система межрегиональных электронных расчетов;

4) системы расчетов с применением авизо (почтовых и телеграфных), основанные на использовании бумажных технологий и другие.

Совокупность систем расчетов, обеспечивающих проведение платежей клиентов каждого из регионов Российской Федерации, составляет региональную компоненту платежной системы Банка России. В региональных компонентах расчеты осуществляются в соответствии с установленными регламентами по местному времени (в 11-ти часовых поясах).

Платежи в перечисленных системах расчетов Банка России проводятся без каких-либо специальных требований к их размеру и назначению, на платной основе или бесплатно в соответствии с законодательством Российской Федерации.

Банк России без взимания платы осуществляет операции со средствами федерального бюджета, средствами государственных внебюджетных фондов, средствами бюджетов субъектов Российской Федерации и средствами местных бюджетов.

Для осуществления расчетов клиентам Банка России – всем кредитным организациям, действующим на территории Российской Федерации, их филиалам (по решению кредитной организации), Федеральному казначейству, его территориальным органам и другим организациям, не являющимся кредитными, открываются банковские (корреспондентские) счета (субсчета) в учреждениях Банка России, расположенных в регионах Российской Федерации.

Платежи осуществляются в пределах остатка денежных средств на корреспондентском счете (субсчете) кредитной организации (филиала), имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными актами Банка России и заключенными между Банком России и кредитными организациями договорами.

Банк России в соответствии с законодательством осуществляет расчетное обслуживание клиентов, не являющихся кредитными организациями: органов Федерального казначейства, органов государственной власти и местного самоуправления, их организаций, государственных внебюджетных фондов, воинских частей, других клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации, а также иных лиц в случаях, предусмотренных федеральными законами.

В целях безопасности и защиты информации в платежной системе Банка России обеспечивается идентификация пользователей, контроль целостности и подтверждение подлинности расчетных документов, разграничение прав доступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль проведения расчетных операций, конфиденциальность платежной информации, резервирование программно-технических комплексов и информационных ресурсов.

Платежи с использованием электронных технологий составляют основную часть в платежах, проводимых через платежную систему Банка России. В 2008 году их доля достигла 99,7% от общего количества и 99,6% от общего объема платежей, проведенных через платежную систему Банка России.

При проведении через платежную систему Банка России платежей с использованием электронных технологий расчетные документы направляются клиентами в Банк России преимущественно в виде электронных сообщений по каналам связи или на магнитных носителях.

В 2008 году Банком России продолжалась работа в направлении расширения использования электронных сообщений при обмене платежной информацией с клиентами. В 77 территориальных учреждениях Банка России из 79 осуществлялся обмен электронными сообщениями. Участниками обмена электронными сообщениями являлись 3398 кредитных организаций (филиалов), что составило 97,0% от общего количества обслуживаемых Банком России кредитных организаций и их филиалов, а также Федеральное казначейство и его управления по субъектам Российской Федерации.

С клиентами, не являющимися кредитными организациями, обслуживаемыми учреждениями Банка России, к которым относятся органы государственной власти и органы местного самоуправления, их организации, государственные внебюджетные фонды, воинские части, военнослужащие, служащие Банка России, а также клиенты, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации, обмен платежной информацией преимущественно осуществляется на бумажных носителях, а далее между учреждениями Банка России – в виде электронных сообщений.

Электронные сообщения составляются в формате, разработанном Банком России, и пересылаются с использованием транспортной системы Банка России [33].

Система межбанковских расчетов на типе корреспондентских счетов - «ЛОРО-НОСТРО» и порядок взаимоотношений по осуществлению расчетов регулируются Федеральным законом РФ «О банках и банковской деятельности», Положением ЦБ РФ «О безналичных расчетах в РФ» от 3 октября 2002 г № 2-П и договором о корреспондентских отношениях между кредитными структурами [10, с.18].

Корреспондентский счет ЛОРО - корреспондентский счет, открываемый банком-корреспондентом банку-респонденту, по которому банк-корреспондент осуществляет операции по перечислению и зачислению средств в соответствии с действующим законодательством и договором. Он же является корреспондентским счетом НОСТРО в банке- респонденте.

Правилами разрешено проведение кредитной организацией транзитных платежей, то есть платежей между кредитными организациями, с которыми у нее имеются корреспондентские отношения.

При организации прямых корреспондентских отношений необходимо стремиться к тому, чтобы они способствовали расширению и улучшению банковской деятельности двух кредитных организаций.

Это возможно при условии, если банк-корреспондент будет более мощным, чем банк-респондент, и тогда он сможет оказать ему необходимую помощь. Она может быть в различных формах: кредитование тех клиентов банка-респондента, которым необходим кредит, превышающий его кредитные возможности; консультация инвестиционной деятельности банка-респондента; оказание помощи в освоении новых методов ведения банковских операций и т.п.

Платежная система по счетам межфилиальных расчетов между головной кредитной организацией и ее филиалами является внутрибанковской системой, т.е. осуществляемой внутри счетов одной кредитной структуры. По счетам межфилиальных расчетов, филиалы кредитной организации могут проводить платежи по всем банковским операциям, разрешенным кредитной организации лицензией Банка России, определенным «Положением о филиале» и внутрибанковскими правилами построения расчетной системы кредитной организации. Достоинством внутрибанковских платежных систем является то, что в этом случае кредитные организации достигают:

1) более быстрого исполнения платежей в связи с прямым взаимодействием с филиалами;

2) сокращение платы за расчетные услуги внешних платежных систем;

3) снижения внутренних расходов банка благодаря внедрению автоматизированной платежной системы;

4) уменьшение потерь, обусловленных финансовыми злоупотреблениями;

5) усиление финансового контроля.

Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в Центральном банке Российской Федерации, имеющих нулевой кредитный риск, минимизирует их финансовые риски. Однако параллельно с активным развитием платежной системы Банка России значительными темпами развиваются и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей.

1.2 Принципы и механизм безналичных расчетов

В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, система безналичных расчетов должна строиться на основе определенных принципах.

О важности формирования принципов свидетельствует то внимание, которое уделяется этому вопросу европейскими странами.

В 1998 году Комитет по платежным и расчетным системам Банка международных расчетов учредил Рабочую группу для определения принципов, на основе которых должны основываться платежные системы всех стран. В 1999 году Рабочая группа сформировал Ключевые принципы для системно значимых платежных систем.

Ключевые принципы – это универсальные директивы, содействующие более безопасной и эффективной структуре и функционированию системно значимых платежных систем в мире [14, с.365].

Приведем в сокращении сформулированные Рабочей группой 10 Ключевых принципов:

1) Система должна иметь хорошо обоснованную правовую базу в рамках применимых юрисдикции

2) Правила и процедуры системы должны давать участникам четкое представление о ее влиянии на каждый из финансовых рисков, которым они подвергаются в силу участия в системе.

3) Система должна иметь четко определение процедуры управления рисками кредитными и нехватки ликвидности, устанавливающие ответственность оператора и участников системы и содержащие надлежащие стимулы для управления этими рисками и их сдерживания.

4) Система должна обеспечивать быстрый окончательный расчет в день валютирования, желательно в течение дня или, в крайнем случае, к концу дня.

5) Система с многосторонним неттингом должна как минимум быть способна обеспечить своевременное завершение ежедневных расчетов в случае неплатежеспособности участника с наибольшим индивидуальным расчетным обязательством.

6) Активы, используемые для расчетов, предпочтительно должные быть требованиями к центральному банку; если используются иные активы, они должны иметь незначительный или нулевой кредитный риск или риск неликвидности.

7) Система должна обеспечивать высокий уровень безопасности и операционной надежности и иметь резервные механизмы своевременного завершения обработки платежей в течение операционного дня.

8) Система должна предоставлять удобные для пользователей и эффективные для экономики способы совершения платежей.

9) Система должна иметь объективные и публично объявленные критерии участия, обеспечивающие справедливый и открытый доступ.

10) Процедуры управления системой должны быть эффективными, подотчетными и прозрачными.

Названные принципы касаются наиболее значимых платежных систем, которые организуют банки и другие кредитные организации. Наряду с этими принципами в системе безналичных расчетов сформировались принципы, имеющие всеобщих характер, которые должны соблюдаться всеми участниками безналичных расчетов. В современной экономической литературе выделяют 8 основных принципов.

Принцип правового режима осуществления расчетов и платежей обусловлен ролью платежной системы как основного элемента любого современного общества. К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, ФЗ «О центральном Банке РФ», ФЗ «О банках и банковской деятельности», ФЗ «О переводном и простом векселе» и др.

Также нужно отметить роль ГК РФ, части второй, введенной в действие с 1 марта 1996 г. В главах 45 и 46 этой части упорядочены многие вопросы организации безналичных расчетов применительно к рыночным условиям экономики: действие договора и тайна банковского счета, очередность списания денежных средств со счета, формы расчетов и способы платежей, ответственность участников расчетов.

Главный регулирующий орган платежной системы – ЦБ РФ. На него возложены обязанности:

1) установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов;

2) координация, регулирование и лицензирование организации расчетных систем.

Порядок безналичных расчетов в народном хозяйстве определен Гражданским кодексом, а так же нормативными актами Банка России: Положении ЦБ РФ №2-П, Положение ЦБ РФ № 222-П.

Согласно этим Положения организация безналичных расчетов в РФ строится на следующих правилах:

1) При многообразии форм собственности, деятельности предприятий в условиях развития товарно-денежных отношений за предприятиями остается право свободного выбора форм расчетов и закрепления их в договорах. Ограничение свободы выбора со стороны коммерческого банка не допускается.

2) Средства со счетов предприятий списываются по распоряжению владельца счетов.

3) Все платежи со счетов предприятий осуществляются по очередности, определяемой руководителем предприятия, если иное не предусмотрено законодательством [6, ст.56].

Принцип осуществления расчетов по банковским счетам. Наличие последних как у получателя, так и у плательщика – необходимая предпосылка расчетов т.к. согласно ГК РФ учреждения, независимо от их организационно-правовой формы, обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах. С них осуществляются платежи за материальные ценности, услуги и по финансово-банковским обязательствам.

Деньги со счета на счет переводятся банком по полученным от хозяйствующих субъектов, расчетным документам. Банк зачисляет поступающие на эти счета суммы, выполняет распоряжения предприятий об их перечислении и выдаче со счетов и осуществляет проведение других банковских операций, которые предусмотрены банковскими правилами и договорами об использовании той или иной формы безналичных расчетов.

Принцип обеспеченности платежа предполагает наличие у плательщика денежных средств, то есть платежи должны выполнятся за счет собственных средств плательщика или за счет предоставленного кредита банком. Для выполнения этого принципа плательщик должен планировать списания, пополнения денежных средств, и изыскивать недостающие средства.

Принцип периодической очередности платежей. Очередность платежей может быть:

1) Хронологическая - претензии удовлетворяются в той последовательности, в какой расчетные документы поступают в банк, независимо от цели платежа;

2) Целевая - в первую очередь совершаются наиболее важные по значению платежи.

Принцип согласия (акцепта) плательщика. Данный принцип реализуется путем применения:

1) либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

2) либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, переводных векселей).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам – на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей.

Принцип срочности платежа. Расчеты осуществляются строго в сроки, предусмотренные в договорах, в инструкциях Минфина РФ и т.д. Платеж может осуществляться:

1) до начала торговой операции (авансовый платеж);

2) немедленно после совершения торговой операции;

3) через определенный срок после совершения торговой операции.

4) на условиях коммерческого кредита (без оформления долгового обязательства или с письменным оформлением векселя).

Учреждения банков обязаны зачислять на счет предприятия (списывать) причитающиеся ему суммы не позднее следующего рабочего дня после получения соответствующего документа. За несвоевременное (позднее следующего рабочего дня после получения документа) или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу, владелец вправе потребовать от банка уплатить в свою пользу штраф в размере 0.5% несвоевременно зачисленной (списанной) суммы за каждый день задержки.

Принцип контроля за проведением операций. Контроль подразделяется на предварительный, текущий и последующий. Имеются определенные особенности в проведении контроля со стороны предприятий и банков. В частности, банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными органами, контролируют соблюдение ими установленных правил расчетов.

Принцип имущественной ответственности по договору. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности. Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов, а если они не выполнены последними, - практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия.

Согласно Гражданскому кодексу в Российской Федерации при осуществлении безналичных расчетов «допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота».

Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значительные изменения при проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется:

1) характером хозяйственных связей между контрагентами;

2) особенностью поставляемой продукции и условиями ее приемки;

3) местонахождением сторон сделки;

4) способом транспортировки грузов;

5) финансовым положением юридических лиц

1.3. Современные виды безналичных расчетов

Банковские услуги в настоящий момент являются одним из наиболее динамично развивающихся видов деятельности.

Многие из оказываемых банками специфических услуг непосредственно связаны с применением телекоммуникационной среды, что дает возможность в режиме реального времени совершать практически любые расчеты как с физическими, так и юридическими лицами, в том числе и между банками. Необходимо отметить, что первым проявлением новых безналичных (электронных) расчетов были именно взаиморасчеты между банками. Следует также отметить, что термин электронные расчеты уже подразумевает их безналичность.

В системе новых безналичных расчетов участвует и соответствующая денежная единица. Речь идет об электронных деньгах (e-Money).

Впервые идея электронных денег была предложена еще в конце 70-х годов американским специалистом Дэвидом Чоумом.

Термин «электронные деньги» зачастую используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации безналичных расчетов.

Под понятием «электронные деньги» некоторые ошибочно понимают традиционные различные банковские карты. Главная причина ошибочности такого суждения – отсутствие точного определения понятия «электронные деньги».

В опубликованном в октябре 1996 года докладе «Сложности для центральных банков, возникающие в связи с развитием электронных денег», подготовленном Банком международных расчетов, электронные деньги трактуются как «денежная стоимость, измеряемая в валютных единицах, хранимая в электронной форме на электронном устройстве, находящемся во владении потребителя». Наиболее же распространенная формулировка электронных денег на сегодняшний день – это цифровой эквивалент наличных денег [34].

Вся система новых форм безналичных расчетов имеет общее название – электроннаякоммерция или система E-Commerce.

Электронная коммерция – это форма ускорения большинства финансовых бизнес-процессов за счет их проведения электронным образом, т.е. поставки продукции (работ, услуг), при которой выбор и заказ последних осуществляется через телекоммуникационную сеть посредством электронного устройства, а расчеты между покупателями и поставщиками осуществляются с использованием электронных документов и электронных средств платежа при помощи финансово-кредитных организаций (банков).

Типология современных форм безналичных расчетов обширна и объединяет в себе множество различных форм, технологий и систем взаиморасчетов, но в общем случае делится на два основных звена: межбанковские платежные системы и расчеты между банками и физическими и/или юридическими лицами.

Звено «а» системы E-Commerce создано с целью ускорения денежного оборота, улучшения кредитно-банковского обслуживания клиентов, уменьшения издержек, связанных с выполнением платежных операций. В развитых странах данное звено начали применять уже с середины 70-х годов.

Во многих странах существуют собственные системы осуществления межбанковских операций, например:

В России – это электронная система межбанковских расчетов (ЭЛСИМЕР);

В Соединенных Штатах Америки таких систем три: а) Сеть федеральной резервной банковской системы (FedWire), б) Межбанковская платежная сеть (CHIPS), в) Сеть для обслуживания частного коммерческого сектора (BankWire);

В Великобритании используется две системы: Межбанковская платежная сеть (CHAPS) и Телекоммуникационная банковская система (BACS);

Во Франции – это Телекоммуникационная клиринговая система (SIT);

В других европейских странах (Германия, Италия, Испания, Голландия и др.) действует Трансъевропейская автоматизированная экспресс-система валовых расчетов (TARGET).

Так или иначе, в системе осуществления безналичных банковских расчетов посредством телекоммуникационной среды особое место всегда отводилось интеграции данных мероприятий. В связи, с чем возникла необходимость создания единой банковской сети. Данная проблема была решена еще 3 мая 1973 года, когда в Брюсселе представители 239 крупнейших банков Европы и Северной Америки основали и зарегистрировали консорциум под названием SWIFT (Society for WorldWide Interbank Financial Telecommunication) – Сообщество Всемирных Межбанковских Финансовых Телекоммуникаций, предназначенный для проектирования, внедрения и регулирования международной телеграфной сети, передающей и распределяющей потоки международных финансовых переводов между членами этой организации.

Все выше перечисленные банковские системы работают по примерно одинаковой схеме, поэтому, более подробно рассмотрим Всемирную.

В настоящее время в системе SWIFT участвуют свыше шести тысяч банков из 177 стран мира. Создателями данного консорциума была проведена работа по созданию и согласованию стандартного языка общения между банками-членами сообщества, что позволило производить автоматическую обработку поступающих сообщений.

Основу системы SWIFT составляют три распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (США), которые оборудованы двойными процессорами, каждый из которых в отдельности может регулировать поток поступающей информацию. Каждая страна-член SWIFT имеет свой национальный узловой пункт (концентратор сообщений), который связан телефонными линиями с одним из распределительных центров и вместе с линиями является собственностью SWIFT. Банки-члены сообщества подключаются к концентраторам по местным линиям связи своей страны. Правила SWIFT требуют, чтобы входящая в нее организация «занималась тем же самым видом бизнеса, что и остальные, и принимала участие в международных передачах телеграфных финансовых сообщений». Организация SWIFT формально является бельгийским кооперативным обществом, зарегистрированным в Брюсселе. Она полностью принадлежит банкам-членам SWIFT, а ее акции распределены пропорционально числу телеграфных сообщений, поданных банком через телеграфную сеть SWIFT.

Система SWIFT дает возможность осуществлять следующие виды переводов:

1) Клиентские переводы;

2) Банковские переводы;

3) Извещения дебетовые и кредитовые;

4) Валютно-конверсионные операции;

5) Кредитно-депозитные операции;

6) Выплаты процентов;

7) Выписки со счета.

Для каждого вида сообщения разработан свой специальный формат, в котором указывается количество обязательных или произвольных реквизитов в сообщении.

Основным достижением SWIFT является создание и использование специальных стандартов банковской документации, признанных международной организацией стандартизации. Унификация банковских документов позволила избежать сложностей и ошибок, которые вызывались расхождениями в традициях их оформления в разных странах, а также затруднений языкового характера.

На сегодняшний день под эгидой Общества международных межбанковских расчетов с целью модернизации и объединения в дальнейшем всего множества банковских систем взаиморасчетов разработана более совершенная система SWIFT-2, которая сейчас осваивается во многих странах [32].

Теперь рассмотрим Звено «б» системы e-Commerce и его составляющие. Стоит отметить, что данное звено динамично развивается в последние годы как зарубежом, так и в России, а Блок «1» данного звена стал «переходным местом» в развитии всегоЗвена «б».

Первая составляющая – это банковские пластиковые карты, которые в последнее время стали неотъемлемой частью в сфере безналичных расчетов.

Пластиковая карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров (услуг), а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли (сервиса) и отделения банков образуют сеть точек обслуживания карточки (приемную сеть).

Быстрота и доступность этого вида расчетов стимулировали рост потребительских расходов в последние годы, что, в свою очередь, удержало экономику США от глубокой рецессии в 2001 году и способствовало ее восстановлению в последующие годы. В настоящее время в мире действуют несколько крупных ассоциаций банковских платежных карт. Они разрабатывают общие правила, обязательные для всех участников системы, проводят анализ операций, аккумулируют ресурсы для реализации новейших технологий и создания гигантских коммуникаций для быстрого и надежного обмена финансовой информацией. Мировой рынок платежных карт сегодня распределен между основными эмитентами следующим образом: Visa International — более 50%, MasterCard International — 30%, American Express — 18%, Diners Club, JCB и др. — менее 2% [10, с.31].

Вторая составляющая рассматриваемого блока – денежные переводы посредством различных систем. Первой, из которых является обычный банковский перевод посредством телекоммуникационной среды, т.е. это перевод денежных средств со счета на счет (при помощи использования старых форм безналичных расчетов, например, платежного поручения).

Третья составляющая блока – переводы наличности в системах WesternUnion и MoneyGram – это денежные переводы наличных денежных средств осуществляемые практически в режиме реального времени – несколько минут.

Система WesternUnion действует в 185 странах. Включает свыше 94 тыс. пунктов обслуживания клиентов, в том числе свыше 2600 пунктов в странах СНГ и Балтии. Сеть системы MoneyGram насчитывает 35 тыс. точек обслуживания почти в 140 странах мира.

Скорость перевода в обеих системах – несколько минут. Клиенту нет необходимости открывать банковский счет или оформлять пластиковую карточку. Получателю достаточно лишь предъявить паспорт и заполнить простой бланк, а отправителю даже не нужно предъявлять никаких документов.

Переходим к рассмотрению Блока «2» – Интернет-коммерция (I-Commerce) – динамично развивающегося последние 10 лет.

Интернет-коммерция – это разновидность электронной коммерции с «ограниченной сферой деятельности» – только в рамках глобальной сети Интернет.

Все многообразие новых форм безналичных расчетов, так или иначе, связаны друг с другом, а в некоторых случаях дополняют друг друга. Речь идет о первой составляющей этого блока – карточных платежных системах. Вся система функционирования электронной наличности постоянно связана со сферой предоставляемых услуг (Блок «4»), в состав которой входят электронные «торговые точки» – Интернет-магазины (Web-shops). Некоторые из них используют процессинг пластиковых карт, т.е. прием платежей по банковским пластиковым картам, как основную форму оплаты товаров (услуг). Такую возможность продавец может осуществить 2-мя путями:

Получив собственный специальный банковский счет типа «MerchantAccount»(в пер. с англ. – счет продавца) – это транзитный счет в банке, куда поступают деньги, полученные продавцом с пластиковых карт покупателей. С определенной периодичностью деньги с MerchantAccount переводятся на текущий (расчетный) счет продавца. MerchantAccount включает в себя как торговый счет, так и весь комплекс услуг по приему оплаты с кредитной карточки (предоставление аппаратных средств по приему кредиток, проведение авторизации карточек, проведение расчетов с банком-эмитентом карточки, зачисление денег на торговый счет продавца и т.д.), а также берет на себя ответственность за сохранность получаемых данных от плательщиков. Без MerchantAccount юридическое лицо не имеет право принимать платежи по пластиковым картам.

Работать через так называемых MAP-посредников (MerchantAccountProvider) – посредников, занимающихся получением счетов типа «MerchantAccount» или «Person-to-Person» для своих клиентов. У данного способа есть свой недостаток – более высокий процент за обслуживание.

Карточные платежные системы – это старожилы Интернет-расчетов, поэтому их существует достаточно много и в России и за рубежом.

Работа по процессингу пластиковых карт физических лиц с использованием MerchantAccount не допускается, поэтому решена эта проблема была только с введением банковских счетов типа «Person-to-Person сущности, данный счет используется также как и счет «MerchantAccount», за исключением того, что предоставляется он лишь частным лицам и предназначен для взаиморасчетов между ними. Но, к сожалению, ни одна из таких систем не работает в России, а многие вообще ограничиваются Соединенными Штатами Америки [28].

Далее рассмотрим – системы электронного (удаленного) банкинга (E-Banking), которых существует 2 вида: Интернет-банкинг (I-Banking) и Интернет-трейдинг (I-Trading).

Интернет-банкинг – это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными) через сеть Интернет.

Услуги интернет-банкинга включают в себя следующие возможности:

1) Осуществлять все коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение);

2) Оплачивать счета за связь (IP-телефония, сотовая и пейджинговая связь, интернет) и другие услуги (спутниковое телевидение, обучение, пр.);

3) Производить денежные переводы, в том числе в иностранной валюте на любой счет в любом банке;

4) Переводить средства в оплату счетов за товары, в том числе купленные через интернет-магазины;

5) Покупать и продавать иностранную валюту;

6) Пополнять (снимать) денежные средства со счета пластиковой карты;

7) Открытие различных видов счетов и перевод на них денежных средств;

8) Получать выписки о состоянии счета за определенный период в различных форматах;

9) Получать информацию о поступивших платежах в режиме on-line;

10) Получать информацию об осуществленных платежах и при необходимости отказаться от неоплаченного платежа;

11) Другие дополнительные услуги: возможность подписки на журналы и газеты, брокерское обслуживание (покупка (продажа) ценных бумаг, создание инвестиционного портфеля, возможность участия в паевых фондах банка, участие в электронных торгах).

Системы Интернет-банкинга представлены в основном банковскими разработками (или разработками специальных фирм) «Клиент-Интернет-Банк», которые используются и в России и зарубежом, хотя в России использование средств интернет-банкинга в значительной мере пока является не бизнесом (как зарубежом), а похвальным стремлением к новаторству.

Современные Интернет-технологии позволяют банкам часть своих услуг возвести на новый уровень, тем самым привлечь новых клиентов и снизить затраты по их обслуживанию. Стоит заметить, что деятельность банков в сети ограничивается не только организацией платежей и прямого доступа к счету. Некоторые из них оказывают брокерские услуги (Интернет-трейдинг) и дают возможность получения кредита непосредственно через сеть Интернет.

Интернет-трейдинг – это услуга, предоставляемая инвестиционным посредником (банком или брокерской компанией), которая позволяет клиенту осуществлять покупку или продажу ценных бумаг и валюты в реальном времени через сеть Интернет [16,с.1].

Обычно эта услуга подразумевает:

1) непосредственно возможность покупки (продажи) финансовых активов в реальном времени;

2) создание инвестиционного портфеля инвестора;

3) возможность участия клиента во взаимных фондах;

4) предоставление клиенту часто обновляющейся финансовой информации: котировки ценных бумаг и курсы валют;

5) предоставление клиенту аналитических статей, графической информации, помощи профессионалов и т.д.

Существует три основных способа предоставления брокерских услуг через сеть Интернет:

Клиент покупает (продает), ценные бумаги, составляет свой инвестиционный портфель и т.д. непосредственно на сайте компании-посредника, не используя при этом специального программного обеспечения.

Клиент (пользователь) устанавливает на своем компьютере специальное программное обеспечение и с помощью него получает информацию и совершает транзакции на финансовых рынках.

Клиент посылает запрос на покупку (продажу) активов своему брокеру с помощью электронной почты (e-Mail) [17, с.45].

Интерес к банковским Интернет-услугам постоянно растет, поэтому по прогнозам ведущих специалистов Европы число пользователей систем электронного (удаленного) банкинга в европейских странах с каждым годом будет расти.

Теперь перейдем к рассмотрению четвертой составляющей – электронные платежные системы (платформы) цифровой наличности (E-Cash), одной из самых интересных, широко применяемых и динамично развивающихся средств функционирования новых форм безналичных расчетов в настоящее время. Системы цифровых наличных – это уже следующее поколение электронных денег, которое в последнее время начало повсеместно применяться.

Сама идея очень проста: в таких системах создатели отказались от самой идеи банковского счета. Роль денег играют файлы-обязательства, т.е., по сути дела, наряду с традиционными валютами или векселями вводятся их электронные аналоги. При этом при помощи современных криптографических методов такие файлы обладают всеми свойствами настоящих денег. В частности, их невозможно изготовить кому-либо, кроме системы-эмитента. Их подлинность легко проверяется. Специальные процедуры исключают возможность копирования электронных купюр. Иными словами это почти полные аналоги бумажных банкнот, в которых роль водяных знаков и защитных полосок играют протоколы защиты данных. Оборот таких денег очень дешев и быстр. Каждый пользователь может конвертировать в банке, у которого заключено соглашение с данной системой, необходимую сумму в электронные «купюры» и зачислить их на свой электронный кошелек, а дальше «передавать» их по сети, оплачивая товары и услуги, совершая банковские операции, одалживая, даря и так далее.

Технология цифровой наличности обеспечивает высокую защиту от мошенничества. Перехватив электронную купюру, злоумышленник получает только ее стоимость, что лишает смысла сам процесс перехвата и взлома купюры, в отличие от перехвата, например, данных пластиковой карты, в результате чего злоумышленник получает доступ ко всей находящейся на ней сумме.

Но главное преимущество цифровой наличности – конфиденциальность расчетов. Когда покупатель расплачивается цифровой наличностью, продавец устанавливает лишь подлинность денег, но не может определить, кто именно сделал покупку.

Особенно такие системы интересны для России, где все еще плохо развита система оплаты пластиковыми картами и таким образом цифровые наличные могут занять эту нишу.

Систем цифровой наличности достаточно много. За рубежом наиболее популярными считаются системы «E-COIN» и «BeeNZ», а в России на сегодняшний день – это системы «WebMoney-Transfer» и «Яndex-Деньги» (данные системы являются в настоящий момент конкурентами).

Все системы цифровой наличности функционируют (работают) примерно одинаково, поэтому более подробно рассмотрим две последние из вышеуказанных.

Система «WebMoney-Transfer» – это учетная система, с помощью которой все желающие могут обмениваться универсальными учетными единицами – титульными знаками (WM). Система открыта в 1998 году для свободного использования всеми желающими и не имеет никаких территориальных ограничений. Денежная единица WM эквивалентна $1 США. Банком-эмитентом является «InternationalMetalTradingBank, Inc. (IMTB)», зарегистрированный в оффшорной зоне – острове Науру, который, в свою очередь, имеет корреспондентские счета в Сбербанке РФ. Деньги клиентов системы «WebMoney-Transfer» находятся в IMTB-банке на корреспондентских счетах типа «НОСТРО». При этом надо отметить, что IMTB-банк несет ответственность по своим обязательствам в пределах своих активов.

С помощью системы «WebMoney-Transfer» можно совершать мгновенные безотзывные транзакции, связанные с передачей имущественных прав на любые товары и услуги, создавать собственные электронные сервисы (Web-сервисы) и сетевые предприятия, проводить операции с другими участниками, выпускать и обслуживать собственные расчетные инструменты.

Для работы необходимо установить программное обеспечение — «WebMoney-Keeper» (электронный кошелек) – одинаковое и для продавцов и для покупателей. Эту программу можно бесплатно скачать с сервера.

Расчеты между участниками системы могут производиться титульными знаками, хранящимися на их «кошельках» нескольких видов: WM-Z (эквивалент USD) – на Z-кошельках, WM-R (эквивалент RUR) – на R-кошельках; WM-E (эквивалент EUR) – на Е-кошельках, , WM-C и WM-D (эквивалент USD для кредитных операций) – на С-кошельках и D-кошельках. При переводе средств используются однотипные кошельки, а обмен WM-R на WM-Z производится в виртуальных обменных пунктах. Средства, хранящиеся в кошельке, находятся в полном распоряжении его владельца и в любой момент могут быть использованы.

Все находящиеся в системе титульные знаки R, Z и E типов полностью обеспечены реальными денежными активами, зарезервированными на различных банковских счетах гарантов системы.

Система «WebMoney-Transfer», по большому счету, имеет направленность больше в сферу электронно-финансового бизнеса в отличие от ее конкурента – системы электронной наличности «Яndex-Деньги», направленность которой больше лежит в сторону обеспечения потребителей возможностью использования цифровой наличности в сфере услуг.

Теперь рассмотрим систему электронной наличности «Яndex-Деньги», которая на сегодняшний день является главным конкурентом выше упомянутой. Данная система была запущена 24 июля 2002 года группой компаний «PayCash» и поисковым Интернет-сервисом «Яndex». С целью создания универсальной платежной среды объединяющей покупателей и продавцов товаров и услуг для повышения экономической эффективности телекоммуникационной среды (на данном этапе пока – Интернет) как отрасли в целом.

Денежные знаки системы «Яndex-Деньги» (как в принципе и любой другой системы электронной наличности) – это не деньги в собственном смысле, а предоплаченный финансовый продукт (ПФП) в терминологии Центрального Банка РФ. То есть общая имеющаяся в стране сумма денег не увеличивается, как не увеличивается она от перевода наличных денег в безналичные, например, на свой счет в банке. Все обязательства в системе гарантируются 100%-ным резервированием средств на счетах банков-партнеров.

В общем виде, данная система представлена неким механизмом взаимодействия его партнеров, в состав которых входят: банки, сотовые компании, Интернет-провайдеры, Интернет-магазины, почта, пресса, страховые компании, коммунальные службы и так далее.

Проблема предотвращения мошенничества в системе также решена на достойном уровне. Все сообщения и транзакции в системе оформляются электронными договорами купли-продажи и подписываются электронно-цифровыми подписями, а также шифруются обеими сторонами, т.е. все сообщения и транзакции передаются только в защищенном виде. Каждая финансовая операция в системе заверяется подписью процессингового центра системы. Интернет-кошелек защищен паролем, а его базы данных надежно шифруются. Работа платежной системы ведется на основе ряда патентов и лицензий, независимая экспертиза которых была проведена передовой компанией в области создания шифровальных алгоритмов – «Counterpane Systems», после чего было выдано экспертное заключение.

Бурное развитие систем цифровой наличности привело к тому, что резко встала проблема необходимости обмена виртуальных валют. Эту нишу заполнили Интернет-проекты, называемые сейчас как виртуальные пункты обмена валют – пятая составляющая, рассматриваемого блока. Функционируют они также как и реальные, правда, курсы обмена валют, как правило, на 2-3 пункта выше официальных, плюс еще берется комиссия, если заказан перевод на электронный кошелек другой системы.

С развитием виртуальных средств оплаты появилась также необходимость аккумулирования данных средств в момент их «незанятости» в процессе купли-продажи. Этим начали заниматься виртуальные банки (шестая составляющая) – банки, работающие с клиентами исключительно через телекоммуникационную сеть и, в отличие от традиционных банков, не располагающими филиальной сетью. Для всех желающих возможность открытия счета on-line стала реальной. Это можно сделать анонимно или под вымышленной фамилией и поэтому у виртуальных банков появилось еще одно название анонимные on-line банки (седьмая составляющая) [30]. Для открытия счета, как правило, бывает необходимо лишь ввести адрес электронной почты, входное имя (логин) и пароль. Ярким примером такого банка может служить «BankforInternationalSettlements (BIS)», открытый в 1999 году в республике Черногория (оффшорная зона). В настоящее время на услуги таких банков наблюдается повышенный спрос, так как они предоставляют очень заманчивые проценты по депозитам.

Системы цифровых наличных не стоят на месте в своем развитии, поэтому восьмой составляющей выступают средства их «трансформации» в смарт-карты (smart-card – в дословном переводе с англ. – «умные» карты), т.е. карты, способные использовать цифровую наличность как в телекоммуникационной среде, так и вне ее. Внешне такая карта напоминает обыкновенную пластиковую карту, внутри которой находятся процессор, карта памяти и программное обеспечение с системой ввода-вывода информации. Используются данные карты практически также как и обыкновенные пластиковые, за одним исключением, что на них можно «записать» деньги-файлы со своего кошелька (или счета в банке) из интернета и пользоваться ими, например, для оплаты товаров уже в реальных магазинах или снять реальные наличные в специальном смарт-банкомате (принимающим и обыкновенные пластиковые карты).

Что же касается представителей данной категории, то их пока только двое: системы «MonDex» и «VISACash», но уже и среди них идет жесткая конкурентная борьба.

Таким образом, безналичные расчеты – это расчеты между физическими и/или юридическими лицами без использования наличных денег. Основная доля безналичных расчетов производится через платежную систему ЦБ РФ. Однако параллельно с активным развитием платежной системы Банка России в Российской Федерации наметилась тенденция развития частный платежных систем, что, несомненно, позволит кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей.

Вместе с тем, с развитием телекоммуникационных технологий все большее значение получают электронные расчеты с использованием специфической единицы « электронных денег» (E-Money).

Преимущество безналичных расчетов по сравнению с расчетами с помощью обычных бумажных носителей очевидны:

1) Стоимость транзакций с использованием электронных денег значительно дешевле стоимости транзакций традиционных денег.

2) Обработка и учет электронных денег проще, и их использование может серьезно изменить структуру банков и сократить их персонал.

3) Электронные деньги, в отличии от чековых и кредитных систем, позволяют поддерживать анонимность транзакций (в той или иной степени), так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности.

4) Организация денежных расчетов с использованием электронных безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения.

5) Широкому применению электронных безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченным причинам, так и с целью изучения и регулирования макроэкономических процессов.

6) И в конечном итоге развитие безналичных (электронных) расчетов способствует «вынужденной легализации» теневой экономики, так как последняя основывается, в основном, на наличных расчетах.

Таким образом, электронные деньги – это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег.

Глава 2. Безналичные расчёты в Российской Федерации

2.1 Формы безналичных расчётов

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах, каждаяиз которых имеет специфические особенности в характере и движениирасчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот.

Формы расчетов избираются клиентами банков самостоятельно, предусматриваются в договорах, заключаемых ими со своими контрагентами (в основных договорах).

Банки осуществляют операции по банковским счетам клиента наосновании расчетных документов. Расчетный документ представляетсобой оформленное в виде документа на бумажном носителе илиэлектронного документа распоряжения:

1) плательщика произвести платеж определенной денежной суммы получателю средств;

2) получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При осуществлении безналичных расчетов используются следующие расчетные документы: платежные поручения, платежные требования,аккредитивы, чеки, инкассовые поручения. Расчетные документы принимаются банком к исполнению только при их соответствии стандартизированным требованиям и должны содержать следующие реквизиты:

1) наименование расчетного документа;

2) номер расчетного документа, число, месяц и год его выписки;

3) вид платежа («почтой», «телеграфом», «электронно»);

4) наименование плательщика, его идентификационный номер налогоплательщика (ИНН) и номер счета;

5) наименование и место нахождения банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

6) наименование получателя средств, его ИНН и номер счета;

7) наименование и место нахождения банка получателя, его БИК;

8) номер корреспондентского счета или субсчета;

9) назначение платежа;

10) сумму платежа, обозначенную прописью и цифрами;

11) очередность платежа;

12) вид операции в соответствии с «Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках»;

13) подписи уполномоченных лиц и оттиск печати.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично. Списание банком денежных средств со счета производится всегда на основании первого экземпляра расчетного документа. Расчетные документы принимаются банком к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать денежно-расчетные документы, и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. Расчетные документы индивидуальных предпринимателей принимаются банками к исполнению без печати, при наличии на первом экземпляре одной подписи. Расчетные документы принимаются банками к исполнению независимо от их суммы и действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки [12, с.47].

2.1.1 Расчеты платежными поручениями

Платежное поручение — письменное распоряжение плательщика обслуживающему его банку оплатить указанную в данном распоряжении сумму лицу, обозначенному в качестве получателя денежных средств, за счет средств, находящихся на расчетном счете плательщика.

Платежными поручениями могут производиться:

1) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

2) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

3) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

4) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета, либо не определяется применяемыми в банковской практике обычаями делового оборота.

Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

При несоответствии платежного поручения требованиям, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии - в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета.

Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в срок. Банк вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента. Банк обязан незамедлительно информировать плательщика по его требованию об исполнении поручения. Порядок оформления и требования к содержанию извещения об исполнении поручения предусматриваются законом, установленными в соответствии с ним банковскими правилами или соглашением сторон.

В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность [18, с.84].

Схема расчетов платежными поручениями (см. Приложение 1).

2.1.2 Расчеты по инкассо

Расчеты платежными поручениями достаточно понятны: организация-покупатель поручает банку перечислить деньги своим контрагентам. Расчеты по инкассо выглядят совершенно иначе: поставщик, выполнив свои обязательства, например, отгрузив товар, поручает банку получить деньги от организации-покупателя и передать ей товаросопроводительные документы. То есть банк становится посредником между ними, что позволяет снизить риск невыполнения партнерами своих обязательств. Поэтому расчеты по инкассо используют в тех случаях, когда контрагенты не совсем уверены друг в друге. Например, покупатели выбирают расчеты по инкассо, если сомневаются, что продавец доставит товар в нужное время, если заключается сделка на большую сумму или с малознакомым продавцом. То есть в тех случаях, когда предоплата для покупателя – слишком большой риск.

Продавцы, напротив, соглашаются на инкассо лишь в том случае, если у них нет больших сомнений на счет покупателей. Если же такие сомнения есть, они предпочитают предоплату.

Но бывает, что покупатель настаивает на инкассо. В таком случае продавцу необходимо выяснить, насколько тот платежеспособен. А главное, не стоит передавать товары покупатель или банку без согласия этого банка.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющий банк).

Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке) и инкассовых поручений, оплата которых производится в бесспорном порядке. Указанные расчетные документы предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Банк, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также иных случаях, предусмотренных в основном договоре. Расчеты посредством платежных требований могут осуществляться как с акцептом плательщика, так и без его акцепта.

При расчетах с акцептом плательщика кредитор (поставщик) выписывает платежное требование на основании фактической отгрузки продукции или оказанной услуги и сдает его в свой банк на инкассо. Поскольку инициатива в расчетах в данном случае исходит от поставщика, то оплата этого документа плательщиком должна быть проведена с его согласия (акцепта). Срок для акцепта платежных требований определяется сторонами по основному договору, но при этом должен быть не менее пяти рабочих дней. С этой целью при оформлении платежного требования кредитор (поставщик) в поле «Срок для акцепта» указывает количество дней, установленных для его акцепта.

Банк кредитора пересылает платежное требование в банк плательщика (исполняющий банк). На всех экземплярах, принятых им платежных требований ответственный исполнитель банка в поле «Срок платежа» проставляет дату, по наступлении которой истекает срок акцепта. День поступления в банк платежного требования в расчет указанной даты не принимается. Последний экземпляр платежного требования используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в банк плательщика по истечению операционного времени. Остальные экземпляры платежных требований помещаются исполняющим банком в картотеку №1 «Расчетные документы, ожидающие акцепта для оплаты».

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре с обязательной ссылкой на пункт, номер, дату договора с указанием мотивов отказа. Отказ плательщика от оплаты платежного требования оформляется заявлением на специальном бланке, составляемом в трех экземплярах. Ответственный исполнитель банка, на которого возложен прием заявлений об отказе от акцепта платежных требований, проверяет правильность и полноту оформления клиентом заявления об отказе от акцепта, наличие основания от отказа, ссылки на номер, дату, пункт договора, в котором это основание предусмотрено и заверяет все экземпляры представленного заявления своей подписью и оттиском штампа банка с указанием даты.

При полном отказе от акцепта платежное требование изымается из картотеки №1 и в тот же день подлежит возврату банку-эмитенту вместе с экземпляром заявления об отказе от акцепта для возврата поставщику.

При частичном отказе от акцепта платежное требование изымается из картотеки №1 и оплачивается в сумме, акцептованной плательщиком.

Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик. Банки не рассматривают претензии по существу отказов от акцепта. Все возникающие между плательщиком и получателем средств разногласия разрешаются в предусмотренном законом порядке.

При неполучении банком в установленный срок отказа плательщика от акцепта платежного требования оно считается акцептованным и на следующий рабочий день после истечения срока акцепта изымается из картотеки №1 и оплачивается со счета плательщика. В случае отсутствия или недостаточности средств на счете платежное требование помещается в картотеку №2 и оплачивается в порядке установленной очередности платежей.

Платежные требования могут использоваться также и для безакцептного списания средств со счетов плательщиков. Такой порядок расчетов возможен лишь в случаях, предусмотренных законом либо основным договором между кредитором (получателем платежа) и плательщиком.

Инкассовая форма расчетов предусматривает бесспорное списание средств со счетов. В этом случае применяется такой расчетный документ, как инкассовое поручение. Оно используется в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством (в том числе для взыскания денежных средств органами, выполняющими контрольные функции), либо для взыскания по исполнительным документам судебных и арбитражных органов. В первом случае в инкассовом поручении должна быть сделана ссылка на законодательный акт (номер, дату, статью, часть, пункт), на основании которого осуществляется взыскание. Во втором случае в нем должна быть ссылка на дату и номер исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнению. В данном случае банк взыскателя принимает инкассовые поручения с приложением подлинника исполнительного документа либо его дубликата. При этом банк не берет к исполнению инкассовое поручение, если к нему приложен исполнительный документ с истекшим сроком давности. Например, срок давности по исполнительным документам судов – один год, по приказам арбитража – три месяца.

Исполнительные документы о взыскании периодических платежей (взыскании алиментов, возмещение вреда, причиненного здоровью сохраняют силу на все время, на которое присуждены платежи. Такой же порядок действует и в отношении нотариально удостоверенных соглашений об уплате алиментов. В указанных случаях сроки представления исполнительных документов к исполнению исчисляются для каждого платежа в отдельности.

При отсутствии или недостаточности денежных средств на счете должника банк помещает инкассовое поручение с приложенным исполнительным документом в картотеку №2 и исполняет по мере поступления денежных средств на счет в установленной законом очередности.

Ответственность за правомерность выставления платежных требований на безакцептное списание и инкассовых поручений на бесспорное взыскание несет получатель средств (взыскатель). Банки не рассматривают по существу возражения плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [18, с.90].

2.1.3 Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, провести платежи в пользу получателя средств по предъявлении последним документов, соответствующим условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) осуществить такие платежи. Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок его действия банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. Приданной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Банками могут открываться следующие виды аккредитивов:

1) Покрытые (депонированные) и непокрытые (гарантированные);

2) Отзывные и безотзывные.

Покрытый аккредитив – это аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этих случаях банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет «Аккредитивы к оплате». Депонирование средств в банке поставщика может быть осуществлено и за счет ссуды, полученной плательщиком в банке-эмитенте. В отечественной банковской практике не предусмотрено выставление аккредитива частично за счет собственных средств покупателя и частично за счет ссуды банка, т.е. по конкретному аккредитиву может быть использован только один источник платежа.

Непокрытый аккредитив – это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и исполняющим банком прямых корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика – получателя средств со своего корреспондентского счета в этом банке.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывной. Особенность отзывного аккредитива в том, что он может быть изменен или аннулирован банком-эмитентом (по письменному распоряжению плательщика) без предварительного согласования с поставщиком. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.