ДИПЛОМНА РОБОТА

МЕТОДИ ІДЕНТИФІКАЦІЇ ТА НЕЙТРАЛІЗАЦІЇ РИЗИКІВ НА ФІНАНСОВОМУ РИНКУ

(на прикладі операцій АКБ «Приватбанк» на міжнародному та внутрішньо-українському ринку золота)

АНОТАЦІЯ

Дипломна робота на тему: «МЕТОДИ ІДЕНТИФІКАЦІЇ ТА НЕЙТРАЛІЗАЦІЇ РИЗИКІВ НА ФІНАНСОВОМУ РИНКУ» (на прикладі операцій АКБ «Приватбанк» на міжнародному та внутрішньо-українському ринку золота) на 70 стор., 8 рисунків, 7 таблиць, 6 додатків на 40 стор.. Список використаної літератури з 78 джерел.

Об’єктом дипломного дослідження є аналіз фінансових ризиків при операціях з золотом на світових біржових ринках та їх трансформація в фінансові ризики операцій з золотими активами в АКБ «Приватбанк».

Предметом дипломного дослідження є аналіз достовірності прогнозування руху цін на ринках дорогоцінних металів з застосуванням методів фундаментального і технічного аналізу, методи ідентифікації та нейтралізації фінансових ризиків на цьому сегменті фінансового ринку.

Метою дипломного дослідження була оцінка ефективності застосування інструментів і методів фундаментального та технічного аналізу цін на ринках дорогоцінних металів для оцінки можливості їх використання в прогнозах тенденцій курсу золота на світових ринках дорогоцінних металів та застосуванні інструментів нейтралізації фінансових ризиків в операціях з дорогоцінними металами.

Практична цінність отриманих в дипломному дослідженні результатів полягає в виявленні основних тенденцій та правил прогнозування цін на ринку дорогоцінних металів, що дозволяє застосовувати з високою ефективністю ф’ючерсно-опціонний механізм хеджування фінансових ризиків на як на біржовому ринку дорогоцінних металів, так і в діяльності АКБ «Приватбанк», як посередника на ринку золота.

Інформаційною базою дипломного дослідження були звітність АКБ «Приватбанк» за 2003 – 2007 роки, матеріали з Інтернет – сайтів Національного банку України, Української біржі дорогоцінних металів, Лондонської біржі дорогоцінних металів, матеріали щорічних оглядів ринків дорогоцінних металів фірми „Gold Field Mineral Services Limited”.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ ТА СТРУКТУРА РИЗИКІВ ОПЕРАЦІЙ НА ФІНАНСОВИХ РИНКАХ

1.1 Сутність та структура ризиків операцій на фінансових ринках

1.2 Методологія ідентифікації ризиків та кількісної оцінки величини ризиків операцій на фінансових ринках

Реклама

1.3 Основні методи нейтралізації ризиків операцій на фінансових ринках

РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВИХ ОПЕРАЦІЇ АКБ “ПРИВАТБАНК” НА РИНКУ ЗОЛОТА

2.1 Загальна характеристика діяльності АКБ “Приватбанк” та його операцій з золотом

2.2 Оцінка валютних ризиків при проведенні валютних операцій в АКБ «Приватбанк» та питомої ваги операцій з золотом, як еквівалентом міжнародного платіжного засобу

2.3 Аналіз тенденцій курсового ринкового ризику в торгівлі золотом у 2005 –2007 роках

РОЗДІЛ 3. ПОШУК ШЛЯХІВ УДОСКОНАЛЕННЯ МЕТОДІВ ОЦІНКИ ТА НЕЙТРАЛІЗАЦІЇ РИЗИКІВ НА РИНКУ ЗОЛОТА

3.1 Ефективність застосування інструментів фундаментального аналізу для нейтралізації ризиків операцій на ринку золота у 2005 –2007 роках

3.2 Ефективність застосування інструментів технічного аналізу для нейтралізації ризиків операцій на ринку золота у 2005 – 2007 роках

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Ризик на фінансовому ринку є однією з найбільш складних категорій, яка пов’язана з здійсненням господарської діяльності, якій властиві наступні основні характеристики:

1. Економічна природа. Фінансовий ризик проявляється у сфері економічної діяльності підприємства, прямо пов‘язаний з формуванням його прибутку і характеризується можливими економічними його збитками в процесі здійснення фінансової діяльності.

2. Об’єктивність прояву. Фінансовий ризик є об’єктивним явищем в функціонуванні будь-якого підприємства; він супроводжує майже всі види фінансових операцій і всі напрямки його фінансової діяльності.

3. Ймовірність реалізації. Проявляється в тому, що ризикова подія може як відбутися, так і ні в процесі здійснення фінансової діяльності підприємства.

4. Невизначеність наслідків. Фінансовий ризик може супроводжуватись, як суттєвими фінансовими втратами для підприємства, так і формуванням додаткових його доходів.

5. Очікувані несприятливі наслідки. Це пов’язано з тим , що ряд негативних наслідків фінансового ризику визначають втрату не лише доходу, а й капіталу підприємства , що приводить його до банкрутства (тобто до неминучих негативних наслідків для його діяльності).

6. Суб’єктивність оцінки. Рівень ризику носить суб’єктивний характер. Ця суб’єктивність, тобто нерівнозначність оцінки даного об’єктивного явища, визначається різним рівнем повноти і достовірності інформаційної бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик менеджменту та іншими факторами.

Реклама

7. Варіабельность рівня. Перш за все фінансовий ризик змінюється в часі, тобто залежить від тривалості здійснення фінансової операції, так як фактор часу безпосередньо впливає на його рівень.

Актуальність теми дипломної роботи полягає в тому, що аналіз ризиків фінансових операцій в золотовалютному сегменті фінансових ринків на сьогоднішній день є вельми актуальним, оскільки за останні кілька десятиріч світовий ринок золота істотно змінився, як за функціональними, так і за структурними параметрами.

Об’єктом дипломного дослідження є аналіз фінансових ризиків при операціях з золотом на світових біржових ринках та їх трансформація в фінансові ризики операцій з золотими активами в АКБ «Приватбанк».

Предметом дипломного дослідження є аналіз достовірності прогнозування руху цін на ринках дорогоцінних металів з застосуванням методів фундаментального і технічного аналізу, методи ідентифікації та нейтралізації фінансових ризиків на цьому сегменті фінансового ринку.

Метою дипломного дослідження була оцінка ефективності застосування інструментів і методів фундаментального та технічного аналізу цін на ринках дорогоцінних металів для оцінки можливості їх використання в прогнозах тенденцій курсу золота на світових ринках дорогоцінних металів та застосуванні інструментів нейтралізації фінансових ризиків в операціях з дорогоцінними металами.

Інформаційною базою дипломного дослідження були звітність АКБ «Приватбанк» за 2003 – 2007 роки, матеріали з Інтернет – сайтів Національного банку України, Української біржі дорогоцінних металів, Лондонської біржі дорогоцінних металів, матеріали щорічних оглядів ринків дорогоцінних металів фірми „Gold Field Mineral Services Limited”.

Практична цінність отриманих в дипломному дослідженні результатів полягає в виявленні основних тенденцій та правил прогнозування цін на ринку дорогоцінних металів, що дозволяє застосовувати з високою ефективністю ф’ючерсно-опціонний механізм хеджування фінансових ризиків на як на біржовому ринку дорогоцінних металів, так і в діяльності АКБ «Приватбанк», як посередника на ринку золота.

РОЗДІЛ 1. СУТНІСТЬ ТА СТРУКТУРА РИЗИКІВ ОПЕРАЦІЙ НА ФІНАНСОВИХ РИНКАХ

1.1 Сутність та структура ризиків операцій на фінансових ринках

Ризик це імовірність виникнення втрат, збитків, недонадходжень планованих доходів, прибутку. Втрати, що мають місце в підприємницькій діяльності, можна розділити на матеріальні, трудові, фінансові. Ризики, що супроводжують фінансову діяльність фірми, виділяються в особливу групу ризиків, що звуться фінансові ризики. Фінансові ризики грають найбільш значиму роль у загальному портфелі підприємницьких ризиків фірми.

Варто виділити дві великі групи ризиків: статистичні (прості) і динамічні (спекулятивні) [46]. Особливість статистичних ризиків полягає в тім, що вони практично завжди несуть у собі втрати для підприємницької діяльності. При цьому втрати для підприємницької фірми, як правило, означають і втрати для суспільства в цілому.

Відповідно до причини втрат статистичні ризики можуть далі підрозділятися на наступні групи:

- ймовірні втрати в результаті негативної дії на активи фірми стихійних лих (вогню, води, землетрусів, ураганів і т.п.);

- ймовірні втрати в результаті злочинних дій;

- ймовірні втрати внаслідок прийняття несприятливого законодавства для підприємницької фірми (втрати, зв'язані з прямим вилученням власності або з неможливістю стягнути відшкодування з винуватця через недосконалість законодавства);

- ймовірні втрати в результаті погрози власності третіх осіб, що приводить до змушеного припинення діяльності основного постачальника чи споживача;

- втрати внаслідок смерті чи недієздатності ключових працівників фірми або основного власника підприємницької фірми (що зв'язано з труднощами підбора кваліфікованих кадрів, а також із проблемами передачі прав власності).

На відміну від статистичного ризику динамічні ризики несуть в собі або втрати, або прибуток для підприємницької фірми. Тому їх можна назвати «спекулятивними». Крім того, динамічні ризики, що ведуть до збитків для окремої фірми, можуть одночасно принести виграш для суспільства в цілому. Тому динамічні ризики є важкими для керування. Динамічні ризики економічної діяльності розподіляються на наступні види ризиків [68]:

- політичний ризик;

- виробничий ризик;

- комерційний ризик;

- фінансовий ризик;

- технічний ризик;

- галузевий ризик;

- інноваційний ризик;

- банківські ризики;

- податкові ризики;

- форс-мажорні ризики.

Під фінансовим ризиком, який є предметом досліджень дійсного дипломного дослідження розуміється ризик, що виникає при здійсненні фінансового підприємництва чи фінансових угод, виходячи з того, що у фінансовому підприємництві в ролі товару виступають або валюта, або цінні папери, або кошти.

До фінансового ризику відносяться:

- валютний ризик;

- кредитний ризик;

- інвестиційний ризик.

Валютний ризик — це імовірність фінансових втрат у результаті зміни курсу валют, що може відбутися в період між заключенням контракту і фактичним виконанням розрахунків по ньому. Валютний курс, установлюваний з урахуванням купівельної здатності валют, дуже рухливий.

Серед основних факторів, що впливають на курс валют, потрібно виділити стан платіжного балансу, рівень інфляції, міжгалузеву міграцію короткострокових капіталів. У цілому на рух валютних курсів робить вплив співвідношення попиту та пропозиції кожної валюти. Крім економічних, на валютний курс впливають політичні фактори.

У свою чергу валютний курс впливає на зовнішньоекономічну діяльність країни, будучи однієї з передумов еквівалентності міжнародного обміну. Той чи інший його рівень значною мірою впливає на експортну конкурентоздатність країни на світових ринках. Занижений валютний курс дозволяє одержати додаткові вигоди при експорті і сприяє припливу іноземного капіталу, одночасно дестимулюючі імпорт. Протилежна економічна ситуація виникає при завищеному курсі валюти (знижується ефективність експорту і росте ефективність імпорту).

Значні непередбачені коливання, відрив валютного курсу від співвідношень купівельної спроможності підсилюють напруженість у валютно-фінансовій сфері, порушують нормальний міжнародний обмін.

Валютний ризик містить у собі три різновиди:

- економічний ризик;

- ризик переводу;

- ризик угод.

Економічний ризик для підприємницької фірми полягає в тому, що вартість її активів і пасивів може мінятися у більшу чи меншу сторону (у національній валюті) через майбутні зміни валютного курсу. Це також відноситься до інвесторів, закордонні інвестиції яких — акції чи боргові зобов'язання — приносять доход в іноземній валюті.

Ризик переводу має бухгалтерську природу і зв'язаний з розходженнями в обліку активів і пасивів фірми в іноземній валюті. У тому випадку, якщо відбувається падіння курсу іноземної валюти, у якій виражені активи фірми, вартість цих активів зменшується.

Варто мати на увазі, що ризик переводу являє собою бухгалтерський ефект, але мало чи зовсім не відбиває економічний ризик угоди. Більш важливим з економічної точки зору є ризик угоди, що розглядає вплив зміни валютного курсу на майбутній потік платежів, а, отже, на майбутню прибутковість підприємницької фірми в цілому.

Ризик угод — це імовірність наявних валютних збитків по конкретних операціях в іноземній валюті. Ризик угод виникає через невизначеність вартості в національній валюті інвалютної угоди в майбутньому. Даний вид ризику існує як при заключенні торгових контрактів, так і при одержанні чи наданні кредитів і складається в можливості зміни величини чи надходженні платежів при перерахуванні в національній валюті.

Крім цього, варто розрізняти валютний ризик для імпортера і ризик для експортера. Ризик для експортера — це падіння курсу іноземної валюти з моменту одержання чи підтвердження замовлення до одержання платежу і під час переговорів. Ризик для імпортера — це підвищення курсу валюти у відрізок часу між датою підтвердження замовлення і в день платежу. Таким чином, при заключенні контрактів необхідно враховувати можливі зміни валютних курсів.

Одним з найважливіших видів ризиків діяльності підприємницької фірми в умовах ринкової економіки є кредитний ризик. Кредитний ризик зв'язаний з можливістю невиконання підприємницькою фірмою своїх фінансових зобов'язань перед інвестором у результаті використання для фінансування діяльності фірми зовнішньої позики. Отже, кредитний ризик виникає в процесі ділового спілкування підприємства з його кредиторами: банком і іншими фінансовими установами; контрагентами: постачальниками і посередниками; а також з акціонерами.

Розмаїтість видів кредитних операцій визначає особливості і причини виникнення кредитного ризику: несумлінність позичальника, що одержав кредит; погіршення конкурентного положення конкретної підприємницької фірми, що одержала комерційний чи банківський кредит; несприятлива економічна кон'юнктура; некомпетентність керівництва фірми і т.д.

Закордонні економісти виділяють майновий, моральний і діловий кредитні ризики. Діловий ризик, як правило, зв'язується зі здібностями підприємця отримувати прибуток за визначений період часу. Під моральним ризиком мається на увазі та частина ризику, що має відношення до позики грошей і залежить від моральних якостей позичальника. Майновий ризик визначається тим, чи досить власних активів позичальника для покриття обсягу кредиту.

Наступний вид фінансового ризику — інвестиційний ризик. Даний вид ризику зв'язаний зі специфікою вкладення підприємницькою фірмою коштів у різні проекти. У вітчизняній економічній літературі часто під інвестиційними маються на увазі ризики, зв'язані з вкладенням засобів у цінні папери. Фактично це поняття багато ширше і містить у собі всі можливі ризики, що виникають при інвестуванні коштів. Основні ризики, що відносяться до групи інвестиційних, перераховані в табл. 1.1. З даних, приведених у табл.1.1, видно, що рівень інвестиційного ризику в Україні досить високий і складає в середньому 7—10 балів; для порівняння: у США даний рівень складає в середньому 1 — 3,7 бали.

Таблиця 1.1

ОСНОВНІ ВИДИ ІНВЕСТИЦІЙНОГО РИЗИКУ [35]

| Вид ризику |

Визначення |

Рівень ризику в Україні* |

| Капітальний |

Загальний ризик на всі інвестиційні вкладення, ризик того, що інвестор не зможе визволити інвестовані засоби без втрат |

7—10 |

| Селективний |

Ризик неправильного вибору об'єкта для інвестування в порівнянні з іншими варіантами |

5 —6 |

| Процентний |

Ризик втрат, що можуть понести інвестори в зв'язку зі змінами процентних ставок на ринку |

9—10 |

| Крайній |

Ризик втрат у зв'язку з вкладенням коштів у підприємства, що знаходяться під юрисдикцією країни з хитливим соціальним і економічним становищем |

9— 10 |

| Операційний |

Ризик втрат, що виникають у зв'язку з неполадками в роботі комп'ютерних систем по обробці інформації, зв'язаної з інвестуванням коштів |

5—10 |

| Тимчасовий |

Ризик інвестування коштів у невідповідний час, що неминуче спричиняє втрати |

6—8 |

| Ризик законодавчих змін |

Утрати від непередбаченого законодавчого регулювання |

6—10 |

| Ризик ліквідності |

Ризик, зв'язаний з можливістю втрат при реалізації цінного папера через зміну оцінки його якості |

8—10 |

| Інфляційний |

Ризик того, що при високому рівні інфляції доходи, одержувані від інвестованих коштів, знецінюються (з погляду реальної купівельної спроможності) швидше, ніж ростуть |

7—10 |

* Експертна оцінка по 10бальній шкалі, підвищення ризику від 1 до 10.

Створення резерву коштів на покриття непередбачених витрат являє собою спосіб боротьби з ризиком, що передбачає встановлення співвідношення між потенційними ризиками, що впливають на вартість фінансового результату, і розміром витрат, необхідних для подолання збоїв у отриманні прибутку.

Основною проблемою при створенні резерву на покриття непередбачених витрат є оцінка потенційних наслідків ризиків. Точність оцінки вартості ризику впливає на розмір резерву на покриття непередбачених витрат. Ретельно розроблена оцінка непередбачених витрат зводить до мінімуму перевитрати коштів [15].

Безсумнівно, що ризик є ймовірна категорія, і в цьому змісті найбільше обґрунтовано з наукових позицій характеризувати і виміряти його як імовірність виникнення визначеного рівня втрат [59].

Строго говорячи, при всебічній оцінці ризику варто було б установлювати для кожного абсолютного чи відносного значення величини можливих втрат відповідну імовірність виникнення такої величини.

Побудова кривої ймовірностей (чи таблиці) покликано бути вихідною стадією оцінки ризику. Але стосовно до підприємництва це найчастіше надзвичайно складна задача. Тому практично приходиться обмежуватися спрощеними підходами, оцінюючи ризик по одному чи декільком показникам, що представляють узагальнені характеристики, найбільш важливі для судження про прийнятність ризику.

Розглянемо деякі з головних показників ризику. З цією метою спочатку виділимо визначені області чи зони ризику в залежності від величини втрат

(рис. 1.2).

Рис.1.2. Схема зон ризику

Область, у якій втрати не очікуються, назвемо безризиковою зоною, їй відповідають нульові втрати (перевищення прибутку).

Під зоною припустимого ризику будемо розуміти область, у межах якої даний вид підприємницької діяльності зберігає свою економічну доцільність, тобто втрати мають місце, але вони менше очікуваного прибутку.

Границя зони припустимого ризику відповідає рівню втрат, рівному розрахунковому прибутку від підприємницької діяльності.

Наступну більш небезпечну область будемо називати зоною критичного ризику. Це область, яка характеризується можливістю втрат, що перевищують величину очікуваного прибутку, аж до величини повного розрахункового виторгу від підприємництва, що представляє суму витрат і прибутку.

Інакше кажучи, зона критичного ризику характеризується небезпекою втрат, що свідомо перевищують очікуваний прибуток і в максимумі можуть привести до втрати всіх коштів, що не відшкодовуються, вкладених у справу. В останньому випадку не тільки не одержується від угоди ніякого доходу, але угода приносить збитки в сумі всіх марних витрат.

Крім критичного, доцільно розглянути ще більш серйозний катастрофічний ризик. Зона катастрофічного ризику представляє область втрат, що по своїй величині перевершують критичний рівень і в максимумі можуть досягати величини, рівній майновому стану підприємства. Катастрофічний ризик здатний привести до краху, банкрутства, закриттю і розпродажу майна підприємства.

Основними видами ризиків операцій на фінансових ринках є наступні [15]:1. Процентний ризик можливість понести збитки внаслідок непередбачених, несприятливих для суб’єкта підприємництва змін процентних ставок і значного зменшення маржі, зведення її до нуля чи до негативного показника. Процентний ризик виникає у випадках, коли не збігаються терміни повернення наданих залучених коштів чи коли ставки по активних і пасивних операціях встановлюються різними способами (фіксовані ставки проти перемінних і навпаки).

2. Валютний небезпека валютних (курсових) втрат, зв'язаних зі зміною курсів іноземних валют стосовно національної валюти. Цей вид ризику, викликаний нестійкістю валют, особливо проявився в західній економіці в 7080 р., особливо при переході до «плаваючих» валютних курсів. Валютний ризик особливо високий у тих суб’єктів підприємництва, що прагнуть одержати спекулятивний доход, який утворюється через розбіжність курсів тих самих валют на різних валютних ринках чи розходження курсу валюти в різні моменти часу. Валютний ризик можна підрозділити на курсовий ризик і інфляційний ризик.

3. Ринковий ризик тісно зв'язаний із процентним та валютним ризиками. Ринковий ризик означає можливі, непередбачені втрати від зміни ринкової вартості активів чи пасивів, зміни ступеня їхньої ліквідності. Особливо чутливі до такого роду ризику вкладення в цінні папери. Ринкова вартість формується співвідношенням попиту та пропозиції, тобто котирується. На котирування цінних паперів можуть вплинути і коливання норми позичкового відсотка (ріст процентних ставок веде до знецінення цінних паперів), зміна прибутковості і фінансового благополуччя компаній-емітентів, інфляційне знецінення грошей.

Ризики, що супроводжують діяльність на фінансових ринках, виділяють в окрему групу фінансових ризиків, що відіграють найбільш значиму роль в загальному “портфелі ризиків” суб’єкта фінансового ринку.

Збільшення ступеня впливу фінансових ризиків на результати фінансової діяльності пов’язано з швидкою зміною економічної ситуації в країні і кон’юнктури фінансового ринку, розширенням сфери фінансових відносин, появою нових фінансових технологій і інструментів.

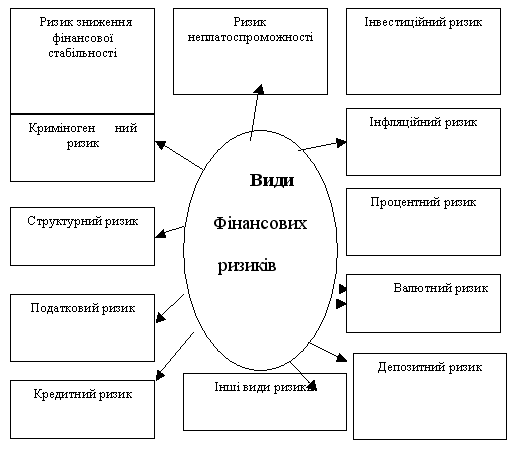

Фінансові ризики класифікуються за такими основними ознаками (рис.1.3):

а) Ризик зниження фінансової стабільності (або ризик порушення рівноваги фінансового розвитку)підприємства. Цей ризик генерується недосконалою структурою капіталу (використання великої частки позичених коштів ), що породжують незбалансування вхідних і вихідних грошових потоків підприємства по обсягах.

б) Ризик неплатоспроможності (або ризик незбалансованої ліквідності)підприємства. Цей ризик генерується зниженням рівня ліквідності оборотних активів, що породжують розбалансування вхідного і вихідного грошових потоків підприємства в часі.

в) Інвестиційний ризик. Він характеризує можливість виникнення фінансових втрат в процесі здійснення інвестиційної діяльності підприємства. У відповідності до видів цієї діяльності розділяють і види інвестиційного ризику – ризик реального інвестування і ризик фінансового інвестування.

Рис.1.3. Характеристика основних видів фінансових ризиків підприємства

г) Інфляційний ризик. Цей вид ризику характеризується можливістю обезцінення реальної вартості капіталу (у формі фінансових активів підприємства), а також очікуваних доходів від здійснення фінансових операцій в умовах інфляції.

д) Процентний ризик. Він полягає в непередбаченій зміні процентної ставки на фінансовому ринку (як депозитної, так і кредитної ). Причиною виникнення даного виду фінансового ризику є зміна кон’юнктури фінансового ринку під впливом державного регулювання, зростання чи спад пропозиції вільних грошових ресурсів та інші фактори. Негативні фінансові наслідки цього виду ризику проявляються в емісійній діяльності підприємства (при емісії як акцій, так і облігацій ), в його дивідендній політиці, в короткострокових фінансових вкладеннях і деяких інших фінансових операціях.

е) Валютний ризик Даний вид ризику властивий підприємствам, що ведуть зовнішньоекономічну діяльність. Він проявляється в недоотриманні передбачених доходів в результаті безпосереднього впливу зміни обмінного курсу іноземної валюти, що використовується в зовнішньоекономічних операціях підприємства, на очікувані грошові потоки від цих операцій . Так, імпортуючи сировину і матеріали, підприємство програє від підвищення обмінного курсу відповідної іноземної валюти по відношенні до національної. Зниження ж цього курсу визначає фінансові втрати підприємства при експорті готової продукції.

ж) Депозитний ризик. Він відображає можливість неповернення депозитних вкладів (непогашення депозитних сертифікатів). Він зустрічається досить рідко і пов’язаний з неправильною оцінкою і невдалим вибором комерційного банку для здійснення депозитних операцій підприємства.

к) Кредитний ризик. Він має місце у фінансовій діяльності підприємства при наданні ним товарного (комерційного)чи споживчого кредиту покупцям. Формою його прояву є ризик неплатежу чи несвоєчасного розрахунку за відпущену підприємством в кредит готову продукцію, а також перевищення розрахункового бюджету по інкасації боргу.

л) Податковий ризик. Цей вид фінансового ризику має ряд проявів: ймовірність введення нових видів податків і зборів на здійснення окремих аспектів господарської діяльності; можливості збільшення рівня ставок діючих податків і зборів; зміна строків і умов здійснення окремих податкових платежів; ймовірність відміни діючих податкових пільг у сфері господарської діяльності підприємства .

м) Структурний ризик. Цей вид ризику генерується неефективним фінансуванням поточних витрат підприємства, що обумовлюють високу питому вагу постійних витрат в загальній їх сумі . Високий коефіцієнт операційного левериджу при несприятливих змінах кон’юнктури товарного ринку і зниженні валового об’єму вхідного грошового потоку по операційній діяльності генерує значно більш високі темпи зниження суми чистого грошового потоку по цьому виду діяльності .

н) Криміногенний ризик. В сфері фінансової діяльності підприємства він проявляється у формі оголошення його партнерами фіктивного банкрутства; підробки документів, що забезпечують незаконе привласнення сторонніми особами грошових та інших активів; викрадення окремих видів активів власним персоналом та інші.

о) Інші види ризиків. Ця група ризиків досить громіздка . До неї відносять ризики стихійних лих та інші аналогічні ”форс-мажорні ризики”, які можуть привести не лише до втрати передбачуваного доходу , але й частини активів підприємства (основні засоби, запаси ТМЦ), ризик несвоєчасного здійснення розрахунково-касових операцій; ризик емісійний та інші.

Фінансові ризики поділяються на наступні групи:

індивідуальний фінансовий ризик, властивий окремим фінансовим інструментам;

портфельний фінансовий ризик. Він характеризує сукупний ризик, що властивий комплексу однофункціональних фінансових інструментів об’єднаних в портфель (наприклад, кредитний портфель підприємства, його інвестиційний портфель).

За комплексністю дослідження виділяють наступні групи ризиків:

простий фінансовий ризик. Він характеризує вид фінансового ризику, який не розкладається на окремі його підвиди. Прикладом простого фінансового ризику є інфляційний ризик.

складний фінансовий ризик. Він характеризує вид фінансового ризику, що складається з комплексу його підвидів, що розглядаються. Прикладом складного фінансового ризику є ризик інвестиційний (наприклад, ризик інвестиційного проекту ).

За джерелом виникнення виділяють наступні групи фінансових ризиків:

зовнішній, систематичний або ринковий ризик. Цей ризик характерний для всіх учасників фінансової діяльності і всіх видів фінансових операцій. Він виникає при зміні окремих стадій економічного циклу, зміні кон’юнктури фінансового ринку та в інших аналогічних випадках на які підприємство в процесі своєї діяльності вплинути не може. До даної групи ризиків можуть бути віднесені інфляційний ризик, процентний ризик, валютний ризик, податковий ризик і частково інвестиційний ризик (при зміні макроекономічних умов інвестування );

внутрішній, несистематичний або специфічний ризик Він може бути пов'язаний з не кваліфікаційним фінансовим менеджментом, неефективною структурою активів і капіталу, недооцінки господарських партнерів, великою схильністю до ризикових фінансових операцій з високою нормою прибутку.

За фінансовими наслідками ризики поділяються на такі групи:

ризик, що спричиняє лише економічні втрати. При цьому виді ризику фінансові наслідки можуть бути лише негативними (втрата доходу чи капіталу);

ризик втраченої вигоди. Він характеризує ситуацію коли підприємство в силу об’єктивних і суб’єктивних причин, що склалися не може здійснити заплановану фінансову операцію (наприклад, при знижені кредитного рейтингу підприємство не може отримати необхідний кредит і використати ефект фінансового левериджу ).

ризик, що спричиняє як економічні втрати, так і додаткові доходи. Він пов’язаний зі здійсненням спекулятивних фінансових операцій.

За характером прояву у часі виділяють дві групи фінансових ризиків:

постійний фінансовий ризик. Він характерний для всього періоду здійснення фінансових операцій і пов’язаний з дією постійних факторів. Прикладом такого фінансового ризику є процентний ризик, валютний ризик.

тимчасовий фінансовий ризик. Він характеризує ризик, що носить перманентний характер і який виникає лише на окремих етапах здійснення фінансової операції. Прикладом такого виду фінансового ризику є ризик неплатоспроможності ефективно функціонуючого підприємства.

За можливістю передбачення фінансові ризики поділяються на наступні дві групи:

прогнозований фінансовий ризик. Він характеризує ті види ризиків, які пов’язані з циклічним розвитком економіки, зміною стадій кон’юнктури фінансового ринку.

непрогнозований фінансовий ризик. Він характеризує види фінансових ризиків, які не можна передбачити. Прикладом таких ризиків є ризик форс-мажорної групи, податковий ризик.

За можливістю страхування фінансові ризики поділяють на такі дві групи:

фінансові ризики,які можна застрахувати.

фінансові ризики, які не страхуються. До них відносять ті їх види на які відсутні пропозиції відповідних страхових продуктів на страховому ринку [ ].

1.2 Методологія ідентифікації ризиків та кількісної оцінки величини ризиків операцій на фінансових ринках

Управління фінансовими ризиками підприємства являє собою процес передбачення і нейтралізації їх негативних фінансових наслідків, пов’язане з їх ідентифікацією, оцінкою, профілактикою і страхуванням.

Управління фінансовими ризиками підприємства засноване на певних принципах, основними із яких є [27]:

1. Усвідомлення прийняття ризиків. Фінансовий менеджер повинен усвідомлено іти на ризик, якщо він сподівається отримати відповідний дохід від здійснення фінансової операції. Звичайно, по окремим операціям після оцінки рівня ризику можна застосувати тактику “уникнення ризику”, але повністю виключити ризик з фінансової діяльності підприємства неможливо, так як фінансовий ризик об’єктивне явище, яке властиве більшості господарських операцій.

2. Управління ризиками, що приймаються. До складу портфеля фінансових ризиків повинні включатися переважно ті з них, що піддаються нейтралізації в процесі управління незалежно від їх суб’єктивної чи об’єктивної природи. А такі ризики, що не підлягають управлінню, наприклад, ризики форс-мажорної групи, можна лише передати страховику.

3. Незалежність управління окремими ризиками. Ризики є незалежними один від одного і фінансові втрати по одному з ризиків портфеля не обов’язково збільшать ймовірність настання ризикового випадку по іншим фінансовим ризикам, тобто фінансові втрати по різним видам ризиків є незалежними один від одного і в процесі управління ними вони повинні нейтралізуватися індивідуально.

4. Співставлення рівня ризиків, що приймаються з рівнем доходності фінансових операцій. Підприємство повинно приймати в процесі здійснення фінансової діяльності лише ті види фінансових ризиків, рівень яких не перевищує відповідного рівня доходності по шкалі “доходність ризик”. Будь-який вид ризику, по якому рівень ризику вище рівня очікуваної доходності (з включенням до неї премії за ризик)повинен бути підприємством відхилений (або повинні бути переглянути розмір премії за даний ризик ).

5. Співставлення рівня ризиків, що приймаються з фінансовими можливостями підприємства. Очікуваний розмір фінансових втрат підприємства, що відповідає тому чи іншому рівню фінансового ризику, повинен відповідати тій частці капіталу, яка забезпечує внутрішнє страхування ризиків. Інакше настання ризикового випадку призведе до втрати певної частини активів, що забезпечує інвестиційну або операційну діяльність підприємства, тобто знизить його потенціал формування прибутку і темпи майбутнього розвитку. Розмір ризикового капіталу, що включає і відповідні внутрішні страхові фонди, повинен бути визначений наперед підприємством і повинен слугувати рубежем прийняття тих видів фінансових ризиків, які не можуть бути передані партнеру по операції чи зовнішньому страховику.

6. Економічність управління ризиками. Витрати підприємства на нейтралізацію відповідного фінансового ризику не повинні перевищувати суму можливих фінансових збитків по ньому навіть при найвищому ступеню ймовірності настання ризикового випадку.

7. Врахування факторного часу в управлінні ризиками. Чим довший період здійснення фінансових операцій, тим ширший діапазон супутніх їм ризиків, тим менша можливість забезпечити нейтралізацію їх негативних фінансових наслідків за критерієм економічності управління ризиками. При необхідності здійснення таких фінансових операцій підприємство повинно забезпечити отримання необхідного додаткового рівня доходності по ній не лише за рахунок премій за ризик, але й премій за ліквідність (так як період здійснення фінансових операцій являє собою період “замороженої ліквідності” вкладеної в неї капіталу ).

8. Врахування фінансової стратегії підприємства в процесі управління ризиками. Система управління фінансовими ризиками повинна базуватися на загальних критеріях вибраної підприємством фінансової стратегії (що відображає його фінансову ідеологію по відношенню до рівня допустимих ризиків ), а також фінансової політики по окремих напрямах фінансової діяльності. Управління ризиками окремих фінансових операцій повинно виходити із відповідних параметрів ризику, що знаходяться в цих планових документах.

9. Врахування можливості передачі ризиків. Прийняття ряду фінансових ризиків є неспівставним з фінансовими можливостями підприємства по нейтралізації їх негативних наслідків при ймовірносному настанні ризикового випадку. Включення таких ризиків в портфель сукупних фінансових ризиків можливо лише у випадку їх часткової чи повної передачі партнерам по фінансовій операції чи страховику.

Політика управління фінансовими ризиками являє собою частину загальної фінансової стратегії підприємства, яка полягає в розробці системи заходів по нейтралізації можливих фінансових наслідків ризиків пов’язаних із здійсненням різноманітних аспектів фінансової діяльності.

Формування і реалізація політики управління фінансовими ризиками передбачає здійснення наступних основних заходів:

1. Ідентифікація окремих видів ризиків пов’язаних з фінансовою діяльністю підприємства. Процес ідентифікації окремих видів фінансових ризиків здійснюються за наступними трьома етапами:

а) На першому етапі в розрізі кожного напряму фінансової діяльності (окремих видів фінансових операцій)визначають властиві їм зовнішні чи систематичні види фінансових ризиків.

б) На другому етапі визначається перелік внутрішніх або несистематичних (неспецифічних) фінансових ризиків, які властиві окремим видам фінансової діяльності або намічених фінансових операцій підприємства (ризик зниження фінансової стабільності, ризик неплатоспроможності, структурний ризик, кредитний ризик ).

в) На третьому етапі формується запропонований загальний портфель фінансових ризиків, що пов’язані з майбутньою фінансовою діяльністю підприємства (що включають можливі систематичні і несистематичні фінансові ризики ).

2. Оцінка широти і достовірності інформації, необхідної для визначення рівня фінансових ризиків. Вибір методів оцінки рівня фінансових ризиків, а також надійності її результатів багато в чому визначають використовувану в цих цілях інформаційну базу. В процесі оцінки якості цієї інформаційної бази перевіряється:

її повнота для характеристики окремих видів ризиків;

можливість побудови необхідних рядів динаміки (для оцінки рівня ризику, що проявляються в динаміці інфляційного валютного,процентного);

можливість співставної оцінки сум фінансових збитків на єдиному рівні цін;

надійність джерел інформації (власна інформаційна база, статистичні дані, що публікуються). Недостовірна чи неякісна інформаційна база, яка використовуються в процесі оцінки рівня фінансових ризиків посилює суб’єктивізм такої оцінки, а відповідно знижує ефективність всього наступного процесу ризик менеджменту.

3. Вибір і використання відповідних методів оцінки ймовірності настання ризикової події по окремим видам фінансових ризиків. Вибір конкретних методів оцінки визначаються наступними факторами:

видом фінансового ризику;

повнотою і достовірністю інформаційної бази сформованої для оцінки рівня ймовірності різних фінансових ризиків;

рівнем кваліфікації фінансових менеджерів, що здійснюють оцінку;

технічною і програмою оснащеністю фінансових менеджерів, можливість використання сучасних комп’ютерних технологій проведення такої оцінки;

можливістю залучення до оцінки складних фінансових ризиків кваліфікованих експертів.

4. Визначення розміру можливих фінансових збитків при настанні ризикової події по окремим видам фінансових ризиків.

Розмір можливих фінансових збитків визначається характером здійснення фінансових операцій, обсягом задіяних в них активів (капіталу) і максимальним рівнем амплітуди коливання доходів при відповідних видах фінансових ризиках. На основі цього визначення здійснюється групування здійснюваних (намічених до здійснення) фінансових операцій за розміром можливих фінансових збитків.

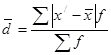

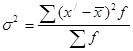

Основним методом оцінки ризиків на фінансовому ринку є статистичний метод, який заснований на вимірюванні та оцінки варіації характеристик динамічних рядів з використанням абсолютних та відносних характеристик.

До абсолютних відносяться: варіаційний розмах, середнє лінійне та середнє квадратичне відхилення, дисперсія; відносні характеристики представлені низкою коефіцієнтів варіації [60].

Варіаційний розмах характеризує діапазон варіації, це різниця між максимальним і мінімальним значеннями ознаки:

(1.1) (1.1)

Узагальнюючою мірою варіації є середнє відхилення індивідуальних значень ознаки від центру розподілу.

Середня арифметична величина вибірки розраховується як:

(1.2) (1.2)

Середньозважене лінійне відхилення:

(1.3) (1.3)

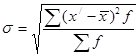

Середнє квадратичне відхилення:

(1.4) (1.4)

Середній квадрат відхилень – дисперсія:

, (1.5) , (1.5)

де  середнє арифметичне інтервального ряду розподілу, f – частота. середнє арифметичне інтервального ряду розподілу, f – частота.

Середнє лінійне та середнє квадратичне відхилення – іменовані числа (в одиницях вимірювання ознаки).

Порівнюючи варіації різних ознак або однієї ознаки у різних сукупностях, використовують відносні характеристики варіації. Коефіцієнти варіації розраховуються як відношення абсолютних, іменованих характеристик до центру розподілу і часто виражаються процентами:

Лінійний коефіцієнт варіації:

(1.6) (1.6)

Квадратичний коефіцієнт варіації:

(1.7) (1.7)

Одним із інструментів оцінки пари «фінансовий ризик – доходність фінансових інструментів» є сучасна теорія збалансованого портфеля (СТП) цінних паперів яка дає методологію контролю за різними видами ризику під час створення портфеля цінних паперів. По СТП ризик визначається несталістю, мінливістю або стандартним відхиленням норм прибутку по цінних паперах за певний період часу. Стандартне відхилення σ – статистична оцінка , зручна для визначення розпорошення або відхилення окремих значень від середньої величини [29].

Сумарний ризик кожного окремого цінного паперу може бути визначений як стандартне відхилення σ очікуваної норми прибутку на протязі певного періоду часу. По СТП цінні папери з більшим ступенем ризику можуть мати більший доход через те, що вкладники неохоче йдуть на ризик, а тому вимагають і більшу премію за ризик [40].

Систематичний ризик можна розділити на дві основні складові: систематичний ризик та залишковий (випадковий ризик). Систематичний ризик відображає співвідношення доходу по цінному паперу (акції)і доходу по індексу курсу акцій на ринку в певний період часу. Для визначення цього співвідношення необхідно порівняти надприбуток по індивідуальній акцій відносно прибутку безризикових цінних паперів ринку з надприбутком ринку ЦП (надприбутком „середньої” акції ринку над прибутком безризикових цінних паперів) [40].

1. Теоретичні алгоритми рішення цієї задачі побудовані на термінах:

- сутність загального ризику ;

- систематичний та несистематичний ризик;

- бета-коефіцієнт акції;

- безризикова норма прибутку;

- ринкова премія за ризик акції;

- премія за ризик акції;

- моделі оцінки капітальних активів;

- лінія ринку цінних паперів.

2. Для визначення очікуємої норми прибутку акції використовується модель оцінки капітальних активів (САРМ):

(1.8) (1.8)

де – К – очікуєма норма прибутку акції, %

Rf – ринкова безризикова норма прибутку, %

(KmRf) – ринкова премія за ризик;

Кm – потрібна норма прибутку середньої акції або “ринку”,%

b бета-коефіцієнт ризику акції, в частках одиниці

b*(Km Rf) – премія за ризик акції, %

b бета-коефіцієнт ризику акції розраховується за формулою:

(1.9) (1.9)

де величини σ та σm

характеристики ризику індивідуальної акції та „середньої” акції ринку цінних паперів.

При цьому реальною моделлю функціонування цінних паперів є твердження, що підвищеному ризику повинна відповідати і підвищена норма очікуємої прибутковості цінного паперу.

Так інтерпретація b бета-коефіцієнт ризику акції є наступною:

β = 1 – означає, що індивідуальна акція має середню ступінь ризику, яка склалася на ринку цінних паперів в цілому ;

β < 1 – означає, що індивідуальна акція має ступінь ризику, нижче тієї, яка склалася на ринку цінних паперів в цілому ;

β > 1 – означає, що індивідуальна акція має середню ступінь ризику вище тієї, яка склалася на ринку цінних паперів в цілому ;

Модель САРМ (формула 1.8), використовуючи опорні терміни безризикової ставки доходності по державним цінним паперам, бета-коефіцієнт відносної чутливості систематичного ризику, дозволяє розраховувати очікуєму доходність індивідуальних цінних паперів. При цьому бетакоефіцієнт виступає в ролі індикатора перерахування відносного підвищеного чи зниженого ризику у додаткову доходність (збитковість) індивідуальних цінних паперів відносно доходності „середніх” акцій ринку, виділяючі категорії:

безризикові державні папери (β = 0);

„середня акція” ринку цінних паперів (β = 1);

індивідуальна акція (β = VAR );

1.3 Основні методи нейтралізації ризиків операцій на фінансових ринках

Нейтралізація ризиків це завершуючий етап у структурі моделі управління фінансовими ризиками операцій на фінансових ринках.

Методологічні та практичні основи управління фінансовими ризиками на стадії їх нейтралізації передбачає опрацювання сукупності проблемних питань, які можна об'єднати в наступні узагальнюючі групи, зокрема [27]:

1) визначення поняття нейтралізації ризику та аналіз явища толерантності;

2) обґрунтування базових цілей нейтралізації ризику, а також встановлення фінансове правових наслідків такої нейтралізації; обґрунтування якісних та кількісних параметрів реалізації стратегії уникнення ризику; використання страхування для нейтралізації фінансових ризиків операцій; аналіз критеріїв диверсифікації операцій та її вплив на величину фінансових ризиків, що утримуються суб'єктом операцій;

3) особливості обґрунтування та реалізації стратегій хеджування фінансових ризиків на основі похідних цінних паперів.

Нейтралізація фінансових ризиків як функціонально-організаційний елемент моделі управління фінансовими ризиками суб'єкта операцій на фінансовому ринку представляє собою фінансово-математичну технологію обґрунтування, прийняття, виконання та контролю здійснення управлінських фінансових рішень щодо реалізації превентивних заходів фінансового, організаційного або правового характеру з метою забезпечення співставності результативності фінансової операції суб'єкта ринку із відповідним рівнем фінансового ризику. Нейтралізація фінансових ризиків здійснюється на основі відповідної стратегії суб'єкта ринку, що представляє собою функціонально-організаційну форму реалізації превентивних заходів по відношенню до фінансових ризиків операцій фінансових ринків.

Рис.1.4. Система внутрішніх механізмів нейтралізації фінансових ризиків при операціях на фінансових ринках

Загалом, у сукупності основних стратегій нейтралізації фінансових ризиків, що найбільш часто використовуються у сучасній практиці корпоративних фінансів, прийнято виділити дві альтернативні її форми:

1) стратегія уникнення ризику;

2) стратегія утримання ризику.

Загалом, у сукупності таких методів нейтралізації фінансових ризиків можна виділити кілька основних, у тому числі:

страхування фінансових ризиків;

диверсифікація фінансових ризиків;

хеджування фінансових ризиків на основі похідних цінних паперів.

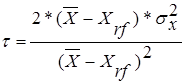

Визначаючи особливості стратегії утримання фінансових ризиків, постає питання щодо рівня фінансового ризику, який приймається на утримання суб'єктом фінансового ринку, а також доцільність такого утримання. Для дослідження даної проблеми у сучасній теорії корпоративних фінансів використовуються поняття толерантності ризику як форми виміру (якісного або кількісного) співвідношення між рівнем цільового показника (як правило, величини прибутку) та рівнем фінансового ризику, що пов'язаний із його досягненням. Для кількісної оцінки толерантності ризику суб'єкта фінансового ринку може використовуватися наступна модель [27]:

(1.10) (1.10)

де t кількісна оцінка толерантності ризику суб'єкта ринку;

очікувана величина цільового показника X (розраховується як очікувана величина цільового показника X (розраховується як

математичне очікування абсолютних значень цільових

показників за n попередніх періодів ;

Xrf безризикове абсолютне значення цільового показника Х;

дисперсія цільового показника X. дисперсія цільового показника X.

Нейтралізація ризиків має здійснюватися із дотриманням сукупності певних критеріїв та принципів, серед яких необхідно виділити такі як:

1) інформаційна достовірність, яка передбачає своєчасне та повне представлення фінансової інформації, необхідної для адекватної нейтралізації фінансового ризику;

2) адекватність як форма обґрунтованого використання методу нейтралізації фінансового ризику відповідно до його базових характеристик;

3) ефективність нейтралізації ризику шляхом максимального попередження (мінімізації) потенційних негативних наслідків, ймовірність настання яких визначається фінансовим ризиком, у просторі та часі (наприклад, попередження збитків або збільшення затрат суб'єкта ринку);

4) інші принципи, які визначаються специфікою моделі управління фінансовими ризиками та основними цілями фінансового менеджменту.

Таким чином, на основі визначених вище принципів та критеріїв нейтралізації фінансових ризиків можна обґрунтувати основі цілі та завдання такої нейтралізації, що є типовими для моделі управління фінансовими ризиками суб'єктів фінансових ринків в умовах невизначеності ринкового середовища.

Такі цілі і завдання можуть передбачати досягнення наступних ефектів, у тому числі:

розробка та обґрунтування загальної стратегії нейтралізації фінансових ризиків, а також стратегії нейтралізації конкретного виду ризику, у тому числі:

1) стратегія уникнення ризику;

2) стратегія утримання ризику (страхування фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків);

інформаційне та методологічне забезпечення прийняття управлінських фінансових рішень в рамках інших функціонально організаційних блоків, у тому числі шляхом розробки альтернативних сценаріїв розвитку ринкових тенденцій та оцінки ймовірності їх виконання;

Методологічним забезпеченням виконання визначених вище завдань нейтралізації фінансових ризиків на рівні фінансово математичних моделей виступає сукупність специфічних методів та систем.

Забезпечення нейтралізації фінансових ризиків суб'єкта фінансового ринку на основі стратегії уникнення ризику передбачає прийняття управлінських фінансових рішень на основі порівняльного аналізу фінансово-математичних моделей альтернативних сценаріїв (наприклад, різних варіантів здійснення окремої фінансової операції) з метою визначення безризикового сценарію із наступним прийняттям його у якості основного. Однак слід відмітити, що існування безризикового сценарію здійснення тієї чи іншої операції в умовах невизначеності ринкового середовища виглядає досить проблематичним, у зв'язку з чим прийнято говорити про відносну безризиковість. Так, наприклад, у якості безризикових активів на ринку цінних паперів прийнято вважати державні цінні папери, хоча “дефолт” ринку ДЦП у 1998 році доводить велику умовність їх безризиковості.

Зважаючи на вищевикладене, для суб'єктів ринку управління фінансовими ризиками на основі стратегії уникнення пропонується здійснювати за наступною схемою, що являє собою сукупність послідовно здійснюваних ітерацій:

1. Визначення, обґрунтування та затвердження максимально прийнятного рівня фінансового ризику суб'єкта ринку Rm (існування безризикових альтернативних сценаріїв, як вже відзначалося, є проблематичним);

2. Зведення кількісних оцінок рівня фінансового ризику n альтернативних сценаріїв, що розглядаються R(i), де і з (1; n);

3. Співставлення рівня фінансового ризику по альтернативному сценарію із максимально прийнятною величиною фінансового ризику Rm;

4. Відхилення альтернативних сценаріїв, рівень фінансового ризику для яких перевищує максимально прийнятну його величину;

5. Вибір із решти альтернативних сценаріїв варіант із найменшим рівнем фінансового ризику.

Загалом, для оцінки інвестиційної привабливості окремої операції з позицій її ризиковості на основі стратегії уникнення фінансових ризиків можна використати наступну фінансово-математичну модель:

Risk >Rm фінансова операція є інвестиційне непривабливою, оскільки фінансовий результат не покриває ризик, який вона генерує;

Risk =Rm з позицій ризиковості фінансова операція є інвестиційно-нейтральною, оскільки фінансовий ризик, який вона генерує ідентичний максимально прийнятному рівню ризику для суб'єкта фінансового ринку Rm, a остаточне управлінське рішень залежить від інших факторів;

Risk<Rm фінансова операція є інвестиційне привабливою, оскільки фінансовий ризик, який вона генерує менший за максимально прийнятний рівень ризику для суб'єкте фінансового ринку Rm.

Прийняття суб'єктом фінансового ринку певної величини фінансового ризику на утримання як форми нейтралізації таких ризиків ставить проблему попередження ймовірних негативних наслідків для операційної, інвестиційної та фінансової діяльності такого суб'єкта фінансового ринку реалізації активної стратегії нейтралізації фінансових ризиків.

Так, активна стратегія нейтралізації фінансових ризиків на противагу пасивній стратегії (стратегії уникнення ризиків) реалізується на основі сукупності спеціальних методів та фінансових технологій, зокрема:

диверсифікація фінансових ризиків;

хеджування фінансових ризиків;

безпосередньо, страхування фінансових ризиків, в межах чого можна виділити:

1) самострахування;

2) комерційне страхування (страхування фінансових ризиків із залученням страхових компаній).

Під самострахування слід розуміти створення певних фондів коштів з метою фінансового покриття потенційних збитків (а також негативних фінансових результатів, додаткових витрат фінансових, матеріальних та інших ресурсів) суб'єкта фінансового ринку страхового відшкодування. Для цього абсолютна величина фінансових ресурсів для покриття фінансових ризиків, прийнятих на утримання безпосередньо суб'єктом фінансового ринку, розподіляється у просторі та часі і за рахунок певних відрахувань створюється спеціалізований фонд (або кілька фондів) коштів. Типовими варіантами таких фондів коштів є резервний капітал як складова власного капіталу, забезпечення наступних витрат та платежів, резервні фонди.

На відміну від самострахування, коли джерелом формування фінансових ресурсів для покриття потенційних збитків являються виключно внутрішні ресурси суб'єкта фінансового ринку, страхування фінансових ризиків із залученням страхової компанії передбачає передачу всього фінансового ризику суб'єкта фінансового ринку або його частини за певну плату (страхову премію) на утримання спеціалізованій фінансовій установі страховій компанії. За такого варіанту джерелом покриття збитків суб'єкта фінансового ринку в результаті настання несприятливих умов (страхового випадку) являють фінансові ресурси страхової компанії. Загалом, на ринку страхових послуг пропонуються такі види страхування фінансових ризиків:

1) страхування кредитів (товарних, експортних тощо);

2) страхування інноваційних ризиків;

3) страхування депозитних ризиків;

4) страхування відповідальності;

5) страхування на випадок не досягнення планового рівня рентабельності та інші.

Особливим напрямком управління фінансовими ризиками (у частині їх нейтралізації), прийнятих суб'єктом фінансового ринку на утримання, являється диверсифікація фінансових ризиків (financial risks diversification) –фінансово-математична модель оптимізації прийняття управлінських фінансових рішень з метою зменшення сукупного фінансового ризику за рахунок його усереднення між складовими, що характеризуються різним рівнем фінансового ризику. Загалом, під диверсифікацією необхідно розуміти специфічну фінансово-математичну технологію обґрунтування управлінських фінансових рішень щодо розподілу сукупного ризику суб'єкта фінансового ринку шляхом розширення сукупності носіїв такого ризику. Слід відмітити, що нейтралізація фінансових ризиків на основі диверсифікації тісно пов'язана із портфельним аналізом (portfolio analysis), при цьому може використовуватися як для диверсифікації фінансових ризиків, що пов'язані з конкретними активами (наприклад, цінні папери), так і ризиків, носіями яких є господарські операції (наприклад, джерела позикового фінансування), таким чином, можна говорити про наступні форми диверсифікації:

1) диверсифікацію активів;

2) диверсифікація джерел капіталу;

3) диверсифікація фінансових продуктів;

4) диверсифікація боргових зобов'язань;

5) диверсифікація фінансових вкладень та інші.

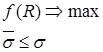

У сучасній практиці корпоративних фінансів використовуються два основні критерії диверсифікації фінансово-математична форма узгодження рівня фінансового ризику суб'єкта фінансового ринку та абсолютної величини цільового показника. У випадку використання в процесі диверсифікації фінансових ризиків прибутковості (рентабельності) як цільового показника можна обґрунтування наступні критерії (обмеження оптимізації):

1) Поперше, максимізація рентабельності (цільового показника диверсифікації) за фіксованого максимального рівня фінансового ризику –

(1.11) (1.11)

де f (R) функція цільового показника;  усереднене значення фінансового ризику, отримане в результаті усереднене значення фінансового ризику, отримане в результаті

диверсифікації;  максимальний рівень фінансового ризику, рівень якого прийнятний максимальний рівень фінансового ризику, рівень якого прийнятний

для суб'єкта фінансового ринку в даних конкретних умовах;

2) По друге, мінімізація рівня фінансового ризику за фіксованого мінімального рівня рентабельності (цільового показника) –

(1.12) (1.12)

f(R) – функція цільового показника;

усереднене значення фінансового ризику, отримане в результаті

диверсифікації;

Rt мінімально прийнятний рівень рентабельності (цільового

показника), що прийнятний для суб’єкта господарювання в даних

конкретних умовах.

Одним із напрямків нейтралізації фінансових ризиків являється активна стратегія нейтралізації із використанням похідних цінних паперів – хеджування фінансових ризиків (risk hedging). У сучасній практиці корпоративних фінансів похідні фінансові інструменти (derivatives) використовуються для страхування ризиків, що пов'язані із потенційною зміною цін на певні активи, зокрема, іноземної валюти, дорогоцінних металів і т.п.

Механізм хеджування фінансових ризиків зміни цін на базові активи полягає в обґрунтуванні управлінських фінансових рішень щодо стратегії здійснення зустрічних торгових операцій з купівлі продажу базових активів на основі сукупності похідних фінансових інструментів. До основних таких інструментів прийнято відносити наступні:

форвардні контракти (forwards);

ф'ючерсні контракти (futures);

опціони (options);

своп контракти (swaps);

варанти (varants) та деякі інші .

Ідентифікація та структурування фінансових операцій суб'єкта фінансового ринку із похідними цінними паперами як складових елементів стратегії хеджування передбачає дотримання певних ознак та критеріїв, у тому числі:

поперше, ідентифікація носія фінансового ризику базового активу, по відношенню до якого існує достатньо високий рівень ймовірності зміни масштабу цін, що, відповідно, формує загрозу негативного впливу на фінансову діяльність суб'єкта фінансового ринку і, відповідно, вимагає її нейтралізації (хеджування);

подруге, обґрунтування типу інструмента хеджування ідентифікованого фінансового та однозначне визначення ринкової позиції по відношенню до такого інструменту;

потретє, оцінка адекватності абсолютної величини хеджу та її достатності для попередження (або покриття) потенційних збитків суб'єкта фінансового ринку в результаті зміни масштабу цін на базові активи.

РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВИХ ОПЕРАЦІЇ АКБ “ПРИВАТБАНК” НА РИНКУ ЗОЛОТА

2.1 Загальна характеристика діяльності АКБ “Приватбанк” та його операцій з золотом

ПриватБанк заснований як товариство з обмеженою відповідальністю згідно з рішенням зборів засновників від 07.02.1992 року і зареєстрований НБУ 19.03.1992 року, про що внесено запис у Книгу реєстрації комерційних банків України № 92. У 2000 році банк реорганізований у Закрите акціонерне товариство комерційний банк «ПриватБанк» і перереєстрований НБУ 4 вересня 2000 року, реєстраційний № 92 [76].

Нова редакція Статуту зареєстрована Національним банком України 18 липня 2001 р., реєстраційний № 92. Останні зміни та доповнення до Статуту зареєстровані Національним банком України 01 жовтня 2006 року за реєстраційним № 92.

Форма власності – приватна (код10). Юридична адреса і фактичне місце знаходження банку: 49094, м. Дніпропетровськ, вул. Набережна Перемоги, 50, тел./факс: 7785474. Кореспондентський рахунок № 32009100400 в ОУ НБУ м. Дніпропетровськ, МФО 305299, код ЄДРПОУ 14360570.

Станом на кінець дня 31.12.2006 року до складу системи ПриватБанку входять:

– Головний офіс, розташований у м. Дніпропетровськ (Україна);

– Регіональні підрозділи у складі 39 філій, у тому числі філія на Кіпрі, та 2172 відділення;

– Представництва в м. Київ (Україна), м. Алмати (Республіка Казахстан).

Діяльність Банку здійснюється відповідно до:

– банківської ліцензії № 22, виданої НБУ 04.12.2001 р.

– дозволу № 221, виданого НБУ 04.12.2001 р.

– дозволу № 222, виданого НБУ 29.07.2003 р.

В консолідовану групу ЗАТ КБ «ПриватБанк» у 2006 році входили дві банківські компанії та ще дванадцять юридичних осіб різної організаційно-правової форми (табл.2.1).

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приватбанк” був лідером банківської системи України і займав наступні рейтингові місця [70]:

Обсяг валюти активів балансу – 21 664,360 млн.грн.(1 місце);

Обсяг власного капіталу – 2 307,466 млн.грн.(1 місце);

Обсяг статутного капіталу – 189,228 млн.євро(2 місце);

Обсяг кредитно-інвестиційного портфеля

– 16 763,230 млн.грн.(1 місце);

Обсяг поточних і строкових депозитів фізичних осіб

– 9 966,027 млн.грн.(1 місце);

Обсяг поточних і строкових депозитів юридичних осіб

– 4 016,333 млн.грн.(3 місце);

Обсяг балансового прибутку – 472,042 млн.грн.(1 місце);

Прибутковість статутного капіталу – 41,774 % (11 місце);

Прибутковість активів балансу – 2,179 % (6 місце);

Станом на 01.01.2007 року (за результатами 2006 року) АКБ „Приватбанк” закріпив позиції лідера і займає наступні рейтингові місця в банківській системі України [70] та відносні частки фінансів банківської системи України:

Обсяг валюти активів балансу – 32 680,0 млн.грн.(1 місце – 10,31%);

Обсяг власного капіталу – 4 0290,442 млн.грн.(1 місце – 9,49%);

Обсяг статутного капіталу – 312,971 млн.євро(2 місце);

Обсяг кредитно-інвестиційного портфеля

– 27 532,83 млн.грн.(1 місце – 10,9%);

Обсяг поточних і строкових депозитів фізичних осіб

– 14 735,393 млн.грн.(1 місце – 15,1%);

Обсяг поточних і строкових депозитів юридичних осіб

– 8 240,128 млн.грн.(1 місце – 9,534%);

Обсяг балансового прибутку – 471,775 млн.грн.(1 місце – 11,91%);

Прибутковість статутного капіталу – 22,66 % (24 місце);

Прибутковість активів балансу – 1,444 % (33 місце);

Станом на 01.07.2007 року (за результатами 1 півріччя 2007 року) АКБ „Приватбанк” продовжив закріплення позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця в банківській системі України [70] та відносні частки фінансів банківської системи України (Додаток А):

Обсяг валюти активів балансу – 40 132,3 млн.грн.(1 місце – 9,82%);

Обсяг власного капіталу – 4 296,584 млн.грн.(1 місце – 8,64%);

Обсяг статутного капіталу – 306,29 млн.євро (3 місце);

Обсяг кредитно-інвестиційного портфеля

– 33 502,38 млн.грн.(1 місце – 10,16%);

Обсяг поточних і строкових депозитів фізичних осіб

– 17 289,41 млн.грн.(1 місце – 14,84%);

Обсяг поточних і строкових депозитів юридичних осіб

– 12 409,121 млн.грн.(1 місце – 11,53%);

Обсяг балансового прибутку – 259,76 млн.грн. (2 місце – 10,78%);

Прибутковість статутного капіталу – 24,95 % (21 місце);

Прибутковість активів балансу – 1,295 % (43 місце);

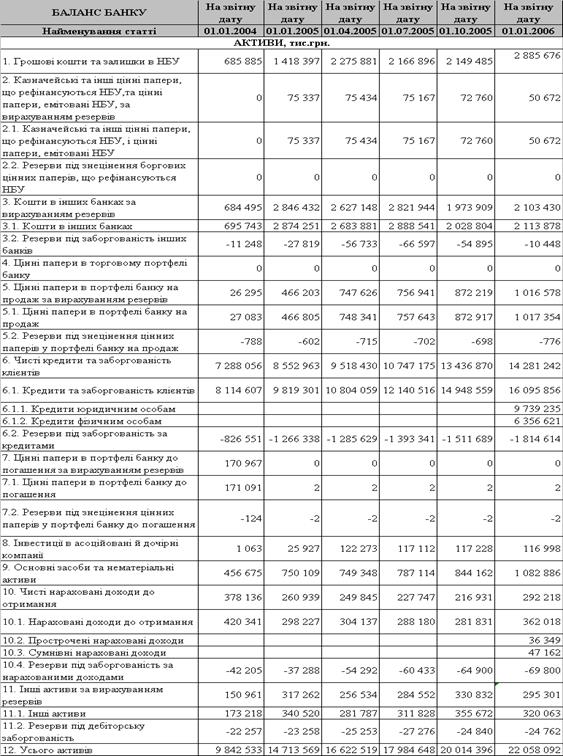

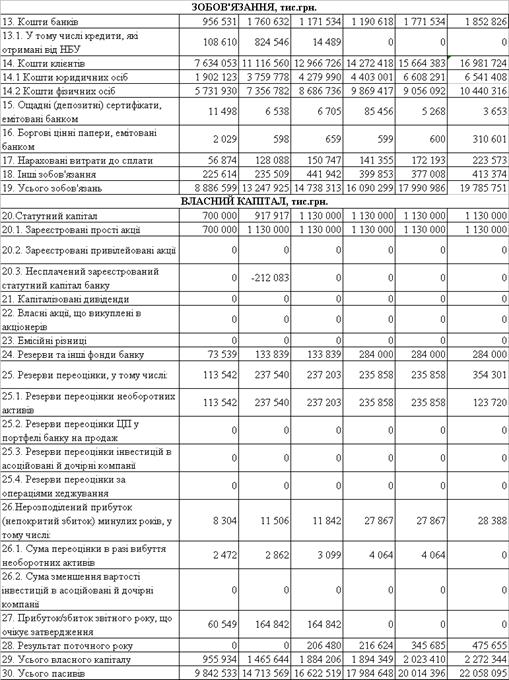

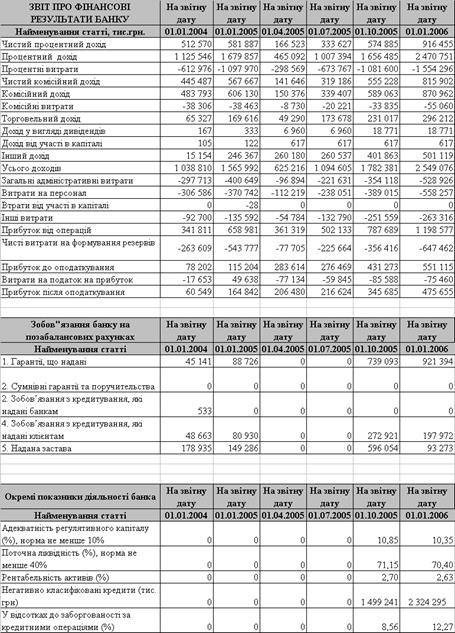

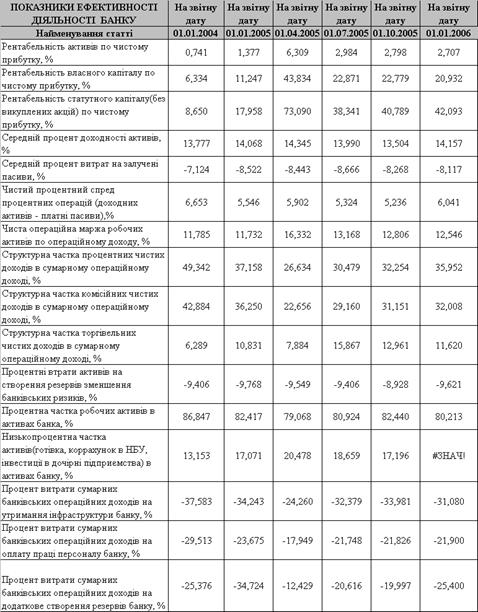

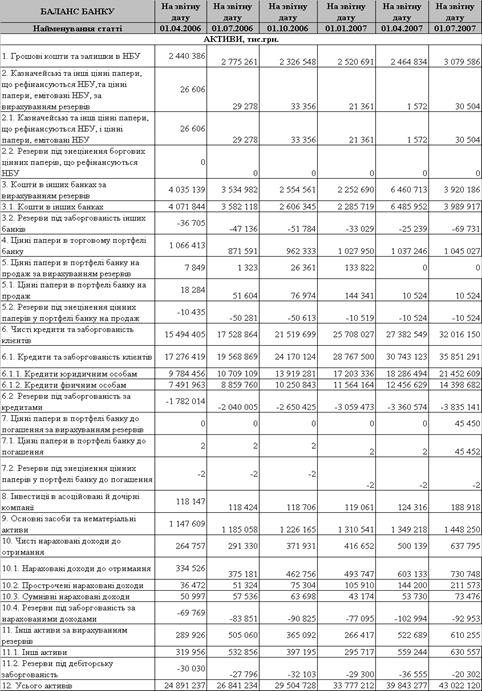

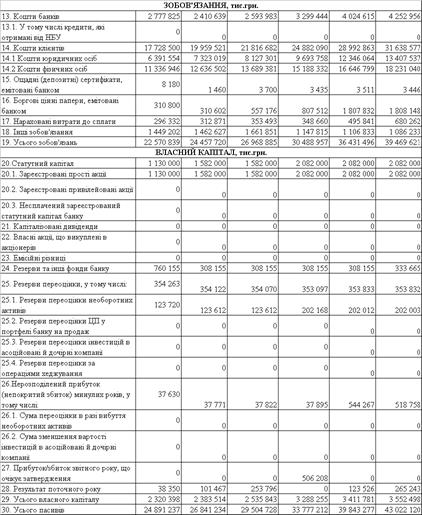

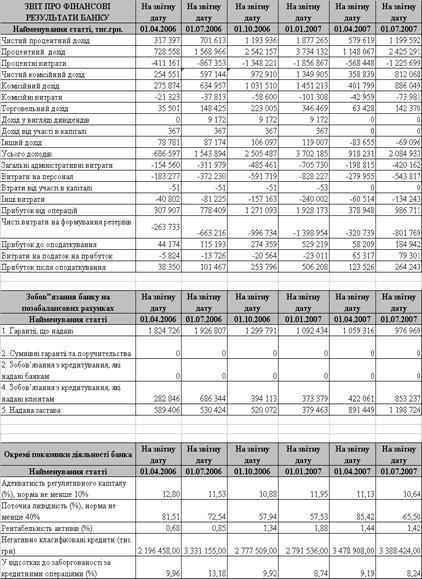

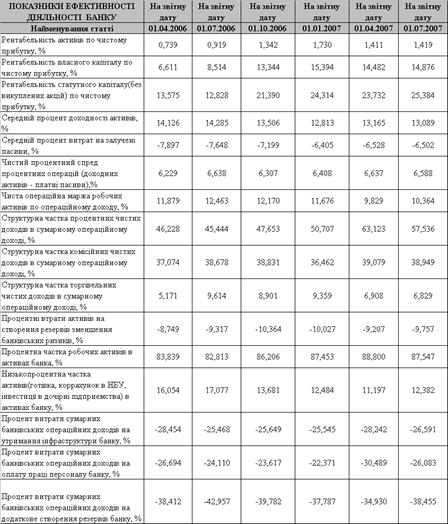

В Додатку Б приведені баланси та звіти про результати діяльності АКБ «Приватбанк» у 2003 – 2007 роках [70], [76].

Згідно законодавству України [7]:

- операції з фізичним золотом дозволені тільки фізичним особам;

- операції з «бумажним» золотом, тобто цінними паперами та коштами, номінованими в золоті, дозволені як фізичним, так і юридичним особам.

Для інвесторів АКБ «Приватбанк» існує декілька шляхів здійснення інвестицій у золото. В золото можна інвестувати або напряму, або через цілий ряд різноманітних інвестиційних продуктів.Таблиця 2.1

Склад консолідованої фінансово-промислової групи “Приват” на чолі з ЗАТ АКБ “Приватбанк” у 2006 році

| Назва юридичної особи |

Місцезнаходження |

Частка

в статутному капіталі

|

Основний вид діяльності |

| ЗАТ МКБ «Москомприватбанк» |

Росія, м. Москва, вул. Космонавта Волкова, 16 |

50,0 |

банківська діяльність |

| AS «PARITATE BANKA» |

Латвійська Республіка, LV1011, м. Рига, Тербатос, 4 |

95,1 |

банківська діяльність |

| ЗАТ «Кобос» |

м. Дніпропетровськ, вул. Титова, 9, к. 2 |

99,9 |

здача в оренду нерухомого майна |

| ЗАТ «Комсомольська правда Україна» |

м. Київ, вул. Фрунзе, 104А |

50,0 |

видавнича діяльність |

| ТОВ «Юридична фірма «АЛекс» |

м. Дніпропетровськ, вул. Набережна Перемоги, 32, к. 506 |

60,0 |

юридичні послуги |

| ТОВ «Бюро кредитних історій» |

м. Київ, вул. Грушевського, 1Д |

50,0 |

посередництво

в кредитуванні

|

| ТОВ «Бюро кредитних історій України» |

м. Київ, вул. Грушевського, 1Д |

50,0 |

посередництво

в кредитуванні

|

| ТОВ «Перше Українське бюро кредитних історій» |

м. Київ, вул. Грушевського, 1Д |

50,0 |

посередництво

в кредитуванні

|

| ТОВ «Українське бюро кредитних історій» |

м. Київ, вул. Грушевського, 1Д |

50,0 |

посередництво

в кредитуванні

|

| ТОВ «Привателектрон» |

м. Дніпропетровськ, вул. Ленінградська, 5 |

100,0 |

оптова торгівля |

| ТОВ «Ченеллюкс» |

м. Дніпропетровськ, вул. Шолохова, 7 |

90,0 |

телерадіомовлення |

| ТОВ «Бріг» |

м. Дніпропетровськ, вул. Набережна Перемоги, 50 |

50,0 |

рекламні послуги |

| АТ «Белросэлетекс» |

Білорусь |

22,5 |

науковотехнічна діяльність |

| ТОВ «Студія «ФактІнфо» |

м. Павлоград, вул. Радянська, 81/75 |

20,0 |

телерадіомовлення |

а) Монети на маленькі зливки

Золоті монети та маленькі зливки пропонують приватним інвесторам один з найпривабливіших шляхів інвестування у відносно невеликі обсяги золота. В багатьох країнах, золото, куплене в інвестиційних цілях, не оподатковується ПДВ (включаючи всі країни ЄС).

б) Золоті рахунки

Існує два типи золотих рахунків: виділені (allocated) та невиділені (unallocated).

Тримання золота на виділеному рахунку є подібним до зберігання його в депозитній ячейці або сейфі. Визначені зливки (пронумеровані, помічені клеймом, із позначенням ваги та проби) виділяються для кожного окремого інвестора. При цьому інвестор змушений платити зберігачу за зберігання та страхування.

Багато інвесторів віддають перевагу триманню золота на невиділених рахунках, які концептуально схожі на звичайні валютні рахунки. В данному випадку за інвестором не закріплюються якісь визначені зливки. Інвестор може вимагати поставки золота (у стандартних зливках), яка відбувається, як правило, протягом двох днів. Перевага невиділених рахунків в тому, що інвестор не несе витрат по зберіганню та страхуванню. Однак, в цьому випадку інвестори беруть на себе ризик кредитоспроможності контрагента – банка або дилера, що надає послугу, точно так же, якби вони тримали будь-який інший тип рахунків.

в) Золоті накопичувальні плани

Золоті накопичувальні плани (Gold Accumulation Plans GAP) є подібними до звичайних ощадних планів, оскільки вони засновуються на принципі відрахування фіксованої суми грошей кожного місяця. В чому золоті накопичувальні плани є відмінними від звичайних ощадних планів, так це в тім, що ця фіксована сума кожного разу інвестується виключно у золото.

Перевагою таких планів над іншими способами інвестування в золото є те, що відбувається інвестування маленьких сум протягом тривалого часу. Тим самим інвестори зменшують ризик інвестування великої суми грошей у невдалий момент.

Золоті накопичувальні плани зародились та існують лише в Японії. В програмах GAP акумульовано зараз більш, ніж 200 тон золота.

Найбільш популярними GAP є серед японських молодих жінок, які використовують їх для накопичення грошей на ювелірні вироби.

г) Прив’язані до золота облігації

Такого роду інструменти можуть бути структуровані дуже по-різному, в залежності від ринкових умов та переваг інвесторів. Іноді структури таких інструментів є дуже складними. Однак, для крупних випусків характерна досить проста індексна прив’язка до ціни золота: номінал облігації індексується до ціни золота, а купонна ставка представлена фіксованим процентом від індексованого номіналу. Такі облігації мають фіксовану дохідність “у золоті”, так же як і золоті депозитні рахунки. Крім того, що вони є торгуємими інструментами, принциповою різницею таких “золотих” облігацій від депозитів в золоті є те, що вони, як правило, випускаються на довгий строк (іноді на 1020 років). Золоті депозити ж є короткостроковими банківськими зобов’язаннями. Зрозуміло, що довгострокові золоті облігації є досить ризикованими.

д) Золоті ф’ючерси та опціони

Ф’ючерсні контракти на золото – це безумовні зобов’язання щодо приймання або поставки золота визначеного обсягу та якості на визначену дату по узгодженій ціні. Інвестори можуть прийняти або поставити золото, яке є базовим активом контракту, однак на практиці це відбувається рідко.

Торгівля золотими ф’ючерсами відбувається на регульованих товарних біржах, найбільшими з яких є COMEX22 (підрозділ НьюЙоркської Товарної Біржі New York Mercantile Exchange (NYMEX) www.nymex.com) та TOCOM (Токійська Товарна Біржа Tokyo Commodity Exchange www.tocom.or.jp).

Для того, щоб зайняти позицію по ф’ючерсах потрібно вносити відносно невеликий (по відношенню до розміру контрактів) страховий депозит – “початкову маржу”. Тобто інвестування через ф’ючерси характеризується дуже високим левереджем і може бути прийнятним лише для схильних до ризику інвесторів.

Опціони на золото дають їх власнику право, але не зобов’язання, купити (опціон) або продати (пут опціон) золото визначеного обсягу та якості на визначену дату по узгодженій ціні. Як і ф’ючерси, опціони можуть надавати можливість досягнення великого левереджу, але в цьому випадку будь-які збитки обмежені премією, сплаченою продавцю опціону.

е) Золоті інвестиційні фонди

В світі існує досить багато взаємних фондів, які спеціалізуються на інвестиціях в акції золото-видобувних компаній. Такі “золоті” акції характеризуються волатильністю, яка в 34 рази перевищує волатильність золота. Це пояснюється тим, що крім факторів, що впливають на зміну ціни золота, ці акції підпадають під дію цілого ряду тих самих факторів, що впливають на ціни більшості інших акцій (наприклад, зміни в керівництві).

Акції багатьох австралійських та південноафриканських золото-видобувних компаній торгуються на ринку США у формі АДР (Американські Депозитарні Розписки).

Основним ризиком при інвестиціях в сучасний ринок золота є ринковий ризик, тобто ризик змін у ціні золота. Він є тим більшим, чим коротшим є горизонт інвестування.

Як вже зазначалося, для українських інституціональних інвесторів найбільш реальними є інвестиції у готівковий ринок золота. Тобто для дослідження дохідностей та ринкового ризику нас цікавить динаміка цін спот. Фактично, це динаміка цін Лондонського фіксингу. Частіше аналізується динаміка Лондонського вечірнього фіксингу (London PM Fix), хоча для результатів аналізу це особливого значення не має.

Основна корисність золота, як інвестиційного інструменту, полягає в тому, що воно є відмінним “диверсифікатором”, оскільки має негативну кореляцію з більшістю інших основних класів активів. Деякі фахівці з портфельного інвестування, вважають, що включення золота в портфель може бути дуже корисним для підвищення скоригованої на ризик дохідності інвестиційного портфеля. Вважається, що оптимальна частка золота в портфелі знаходиться в межах від 5% до 10%. Так, наприклад, у публікації Світової Ради по Золоту (World Gold Council www.gold.org) під назвою “Recent Poor Performance of U.S. Pension Funds: Favorable Implications for Gold Investment” стверджується, що оптимальний розмір частки золота в портфелі коливається від 6% до 9.5%.

Крім ринкового ризику інвестор в паперове золото нестиме також і кредитний ризик банку-посередника, який обслуговуватиме його на ринку золота. В цьому випадку усі інвестиції українських інституціональних інвесторів у золото повинні будуть трактуватися двояко: і як інвестиції у золото (купівля ринкового ризику – ставка на ціну золота), і як інвестиції у зобов’язання українських комерційних банків

Роздрібна купівля-продаж банківських металів по системі ПриватБанк здійснюється згідно курсу банку на банківські метали, що діє на дату проведення операції згідно вазі злитку (табл..2.2, Рис.2.1).

Рис.2.1. – Типові злитки золота на продаж в АКБ «Приватбанк»

Таблиця 2.2

Курси продажу золотих злитків фізичного золота в АКБ «Приватбанк» станом на 25.01.2008 року [76]

| Злиток (грам) |

Купівля (грн / 1 грам) |

Продаж (грн / 1 грам) |

| 1000 |

127.93 |

150.06 |

| 500 |

128.06 |

150.21 |

| 250 |

128.16 |

150.33 |

| 100 |

128.27 |

150.46 |

| 50 |

128.57 |

150.81 |

| 31.10348 |

129.01 |

151.61 |

| 20 |

129.59 |

152.33 |

| 10 |

130.07 |

154.39 |

| 5 |

131.04 |

157.63 |

| 2.5 |

133.01 |

164.67 |

| 1 |

142.78 |

186.22 |

Депозитний вклад в АКБ «Приватбанк» у банківських металах «ЗОЛОТИЙ ЗАПАС» припускає розміщення вільних коштів Клієнта в безготівкових банківських металах (золото (XAU) – 999,9 проби; срібло (XAG) – 999,0 проби; платина (XPT) – 999,5 проби; паладій (XPD) 999,5 проби) на певний термін під фіксований процент.

Нарахування відсотків за депозитом "ЗОЛОТИЙ ЗАПАС" здійснюється в банківському металі прості відсотки (річні). Дні зарахування і повернення коштів вкладу в інтервал нарахування відсотків не входять. Вид взаєморозрахунків безготівкові операції з використанням поточного металевого рахунку.

Виплата процентів за депозитом – наприкінці терміну розміщення вкладу.

Облік вкладу та нарахування відсотків Банком здійснюється в тройських унціях. Вид взаєморозрахунків безготівкові операції з використанням поточного металевого рахунку.

За вкладом «ЗОЛОТИЙ ЗАПАС» можливе часткове повернення коштів або повне повернення коштів вкладу достроково за письмовою вимогою Клієнта; до вкладення на рахунок депозиту не передбачаються.

Зарахування банківського металу на депозитний рахунок Клієнта, перерахування вкладу (його частини) та нарахованих відсотків, здійснюються без фізичної поставки металу.

По закінченні терміну дії депозиту можлива його пролонгація з укладенням Додаткової угоди зі встановлення договірних умов на розглянутий період.

Таблиця 2.3

Величини процентних ставок по вкладам у банківському золоті (відсотки річних) [76]

| 90 – 180 днів |

181 – 270 днів |

271 – 366 днів |

Понад 366 днів |

| 100 г. – 500 г. |

1,0% |

1,2% |

1,4% |

1,5% |

| 501 г. – 1 000 г. |

1,5% |

1,7% |

1,9% |

2,0% |

| 1 001 г. і більше |

2,0% |

2,2% |

2,4% |

2,5% |

Процентна ставка по вкладній операції для Корпоративних клієнтів, які здійснили покупку банківського металу в ПриватБанку (з розміщенням його в безготівковій формі на металевому рахунку в ПриватБанку) встановлюється з підвищувальним коефіцієнтом – плюс 10% затвердженої базової ставки.

Повернення вкладу (його частини) при достроковому його витребуванні Клієнтом здійснюється зі зниженням доходу за ставкою 0,07% простих річних.

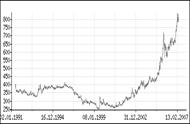

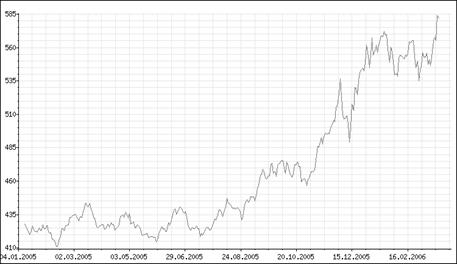

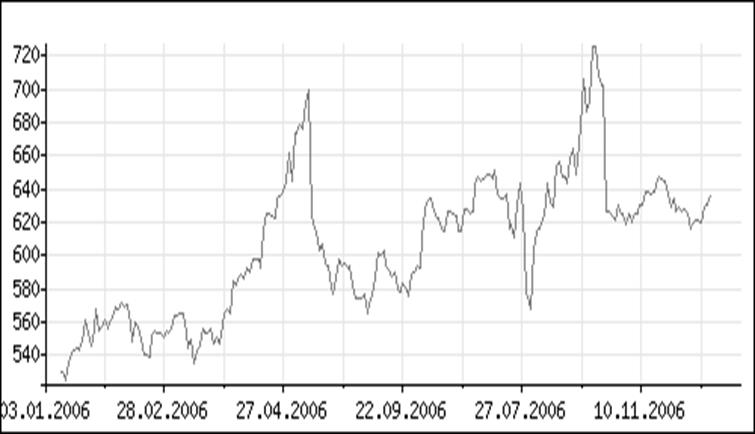

На рис.2.2 2.4 наведена динаміка курсу продаж та зворотнього викупу фізичного золота в комерційних банках України за періоди – останні 30 днів, останні 90 днів, на протязі 2007 року [71].

Рис.2.2. Динаміка курсу продаж та зворотнього викупу фізичного золота в комерційних банках України за період останніх 30 днів

Рис.2.3. Динаміка курсу продаж та зворотнього викупу фізичного золота в комерційних банках України за період останніх 90 днів

Рис.2.4. Динаміка курсу продаж та зворотнього викупу фізичного золота в комерційних банках України на протязі 2007 року

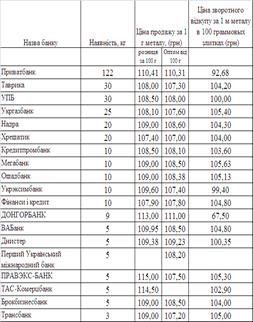

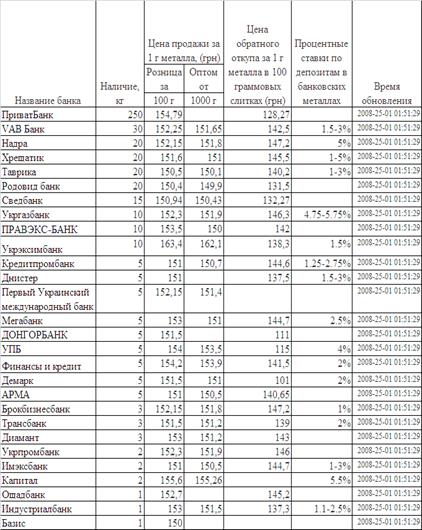

В табл.2.4 2.5 наведена оцінка ринку фізичного золота в комерційних банках України станом на 16.06.2007 року та на 25.01.2008 року. Як видно з аналізу даних табл.2.4 2.5:

- за друге півріччя 2007 року обсяг щоденних сумарних пропозицій фізичного золота в банках України зріс з 350 кг у червні 2007 року до 500 кг у січні 2008 року;

- АКБ «Приватбанк» на ринку фізичного золота в банківській системі України займає вирішальний сегмент – з 30% у червні 2007 року (щоденний наявний запас 122 кг золота) до 50% у січні 2008 року (щоденний наявний запас 250 кг золота).

Сумарно комерційні банки імпортували для продажу 19 т золотих зливків у 2006 року та 21,2 т золотих зливків у 2007 році. Для порівняння на початку золотого бізнесу у 2001 році було імпортовано банками 3,05 т золотих зливків.

Таблиця 2.4

Наявність та курси продажу та зворотного відкупу золота в комерційих банках України станом на 16.06.2007 року [71]

Таблиця 2.5

Наявність та курси продажу та зворотного відкупу золота в комерційих банках України станом на 25.01.2008 року [71]

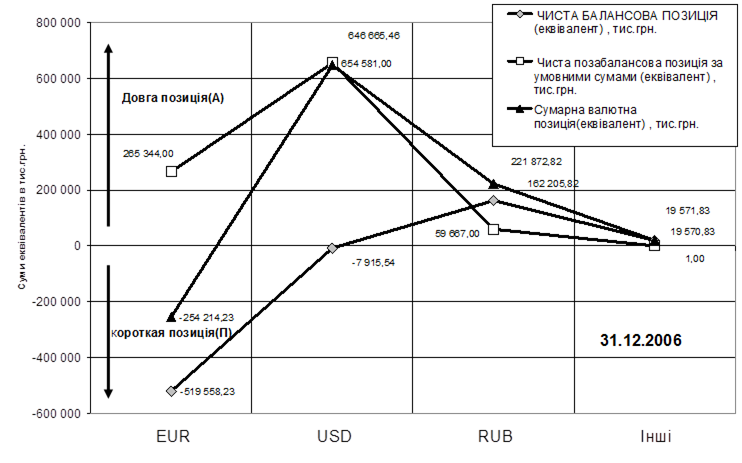

2.2 Оцінка валютних ризиків при проведенні валютних операцій в АКБ «Приватбанк» та питомої ваги операцій з золотом, як еквівалентом міжнародного платіжного засобу

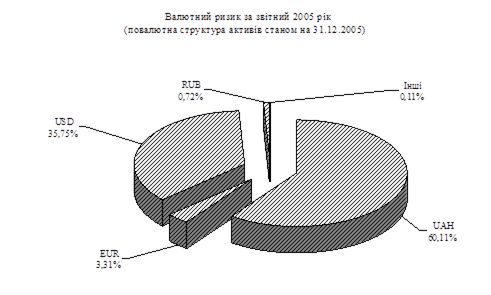

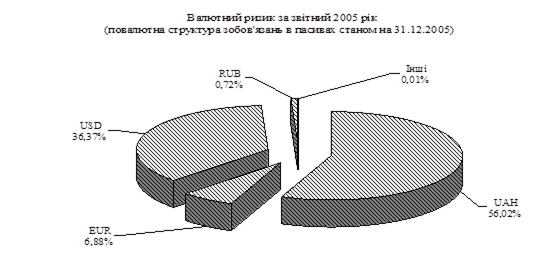

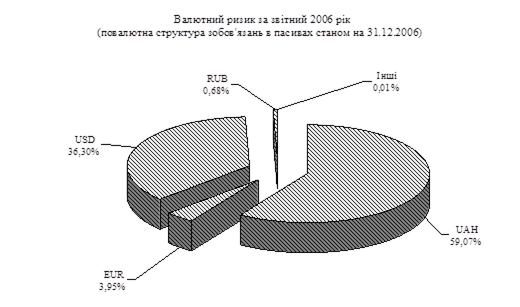

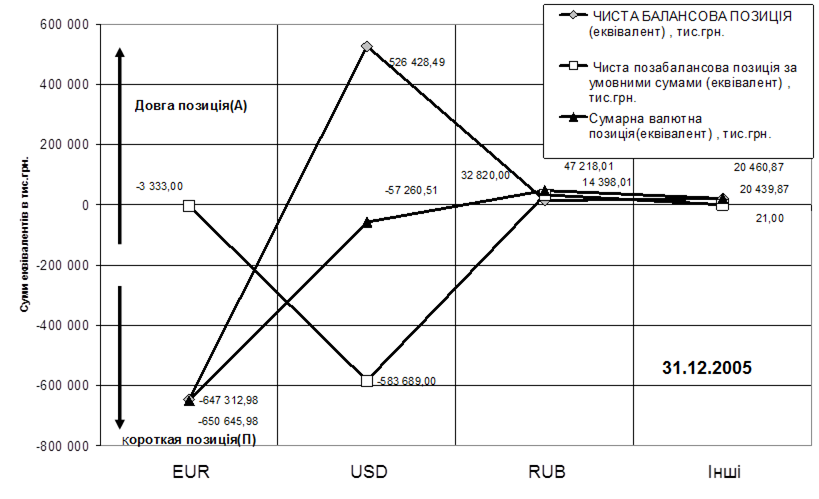

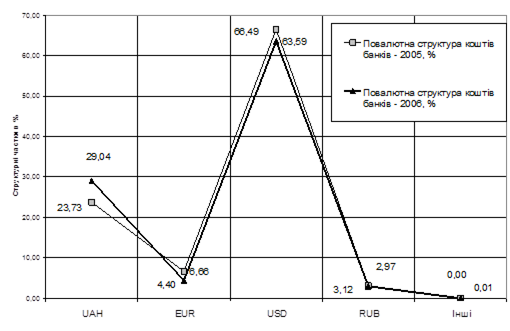

Аналіз повалютної структури залучених коштів банків та клієнтів в пасивах АКБ «Приватбанк» станом на 31.12.2005 та 31.12.2006 (Рис.Д.1 – Д.7 Додатку Д) показує, що при виконанні нормативів валютної позиції Н13 за рахунок інструментів хеджування позабалансової валютної позиції:

а) залучені кошти банків

структурна частка залучених коштів в EUR знизилась з рівня 6,66% у 2005 році до рівня 4,40% у 2006 році;

структурна частка залучених коштів в USD знизилась з рівня 66,49% у 2005 році до рівня 63,6% у 2006 році;

структурна частка залучених коштів в RUB, знизилась з рівня 3,12% у 2005 році до рівня 2,97% у 2006 році;

зниження частки залучених валютних коштів виникло за рахунок підвищення структурної залучених коштів в національній валюті UAH, з рівня 23,73% у 2005 році до рівня 29,04% у 2006 році;

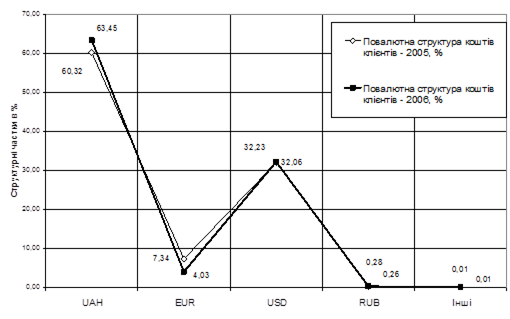

б) залучені кошти клієнтів

структурна частка залучених коштів в EUR, знизилась з рівня 7,34% у 2005 році до рівня 4,03% у 2006 році;

структурна частка залучених коштів в USD, незначно знизилась з рівня 32,23% у 2005 році до рівня 32,05% у 2006 році;

структурна частка залучених коштів в RUB, незначно знизилась з рівня 0,28% у 2005 році до рівня 0,26% у 2006 році;

зниження частки валютних залучених коштів виникло за рахунок підвищення структурної частки залучених коштів в національній валюті UAH з рівня 60,32% у 2005 році до рівня 63,45% у 2006 році;

Таким чином, структури залучених валютних коштів від банків та клієнтів, як і у 2005 році, на кінець 2006 року мають суттєві структурні різниці:

- структурна частка залучених коштів в доларах США від клієнтів становить 32,032,2%, а від банків 63,6 – 66,5%;

структурна частка залучених коштів в національній валюті від клієнтів становить 60,363,4%, а від банків 23,7 – 29,0%;

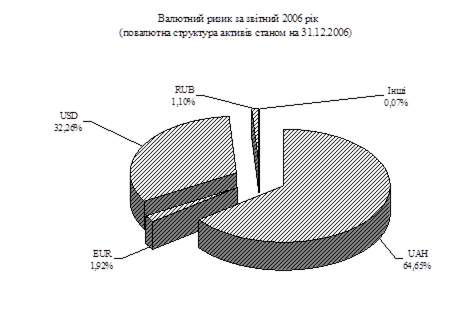

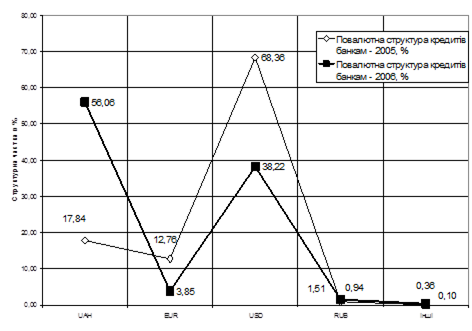

Аналіз повалютної структури кредитів банкам та клієнтам в активах АКБ «Приватбанк» станом на 31.12.2005 та 31.12.2006 (Рис.Д.1 – Д.7 Додатку Д) показує, що при виконанні нормативів валютної позиції Н13 за рахунок забалансової валютної позиції:

а) міжбанківське кредитування

структурна частка кредитів, наданих в EUR, знизилась з рівня 12,76% у 2005 році до рівня 3,85% у 2006 році;

структурна частка кредитів, наданих в USD, знизилась з рівня 68,36% у 2005 році до рівня 38,22% у 2006 році;

структурна частка кредитів, наданих в RUB, знизилась з рівня 1,51% у 2005 році до рівня 0,94% у 2006 році;

зниження частки валютних кредитів виникло за рахунок різкого підвищення структурної частка кредитів, наданих в національній валюті UAH, з рівня 17,84% у 2005 році до рівня 56,06% у 2006 році;