Министерство образования и науки РФ

Федеральное агентство по образованию

ГОУ ВПО «Сыктывкарский государственный университет»

Финансово – экономический факультет

Кафедра банковского дела

КУРСОВАЯ РАБОТА

Место и роль ФРС в организации денежной и кредитной системы США

Исполнитель

Студент 425 гр. М.М. Батчаев

Научный руководитель

Ст. преподаватель к.э.н., доцент В.Д. Алексеева

Сыктывкар 2008г.

ВВЕДЕНИЕ

В настоящее время практически во всех странах мира существует 2-х уровневая банковская система, к первому уровню которой относится центральный банк страны, возникший в процессе исторического развития или изначально учреждённый государством. В любом случае на него налагается огромная ответственность по обеспечению стабильности денежной и банковской систем страны. Очевидно, что центральный банк обладает и большими полномочиями не только в сфере эмиссии наличных денег, но и в сферах надзора за кредитными учреждениями, кредитования коммерческих банков, хранения золотовалютных резервов страны, ведения счетов правительства и т. д. Но важнейшим направлением его деятельности является на сегодняшний момент разработка и реализация денежно-кредитной политики страны.

Между центральными банками разных стран имеются существенные различия, обусловленные экономическими, историческими и политическими особенностями государства. Выделяют три основные модели организации центрального банка: традиционную (к ней относится ЦБ России), европейскую (Европейский центральный банк, соединяющий центральные банки государств – членов Европейского экономического и валютного союза), а также американскую систему организации центрального банка, которая существенно отличается от первых двух. Первым уровнем американской банковской системы (включающей 2 уровня) является Федеральная резервная система США. Важность её изучения состоит не только в её сложной организации. Интерес, безусловно, представляют сами США, как одна из ведущих стран, от экономической стабильности которой зависит стабильность многих других стран. В докладе ООН «Мировое экономическое положение и перспективы на 2006 год» США по-прежнему названы локомотивом мировой экономики. В связи с чем, экономистам необходимо разбираться в преимуществах организации и особенностях проведения денежно- кредитной политики ФРС США.

Реклама

Цель данной курсовой работы состоит в определении особенности организации американской модели центрального банка и его роли в проведении денежно-кредитной политики в стране.

Для реализации поставленной цели были решены перечисленные ниже задачи:

· проанализирована организационная структура ФРС США;

· установлены четыре главные цели её деятельности;

· раскрыты функции Совета директоров и 12 Федеральных резервных банков, в совокупности представляющих непосредственно центральный банк страны;

· изучены и оценены три главных инструмента денежно-кредитной политики ФРС в контексте её сегодняшних приоритетов, а именно:

1. операции на открытом рынке, их преимущества и направления;

2. политика учётных ставок и значение ФРС как кредитора последней инстанции;

3. политика обязательных резервных требований и особенности в установлении её норм;

Объектом исследования является Федеральная резервная система (ФРС) США. К предмету исследования относится проводимая ФРС денежно-кредитная политика, а конкретно - её инструменты и эффективность.

В качестве информационно – аналитической базы данного исследования были использованы материалы периодической печати, учебные материалы отечественных и зарубежных авторов по вопросам о сущности и деятельности ФРС США, а также отдельные статистические и информационные данные официальных Интернет - сайтов Федеральной резервной системы США и Федерального резервного банка Нью-Йорка.

1. Структура и функции ФРС США

1.1. Организационная структура ФРС США

Роль центрального банка в США выполняет Федеральная резервная система США (ФРС США), которая была создана в соответствии с Актом о Федеральной резервной системе, подписанным президентом Вудро Уилсоном (WoodrowWilson) 23 декабря 1913 года. Затем она дважды реформировалась (в 30-е и 80-е годы). В организационном и функциональном плане она сочетает в себе элементы централизма и определённой самостоятельности на местах (в федеральных округах) при заметном преобладании централизма. По своей структуре ФРС США - довольно сложная конструкция. Важнейшую роль в ней выполняют три основных звена: Совет управляющих ФРС (в Вашингтоне, округ Колумбия); федеральные резервные банки (ФРБ) (находящиеся в 12 различных округах, на которые поделена страна); банки-члены ФРС.

Во главе ФРС стоит Совет управляющих (BoardofGovernors), в который входят 7 членов. Они назначаются президентом страны по согласованию с Сенатом США сроком на 14 лет (и, следовательно, их нельзя уволить). Столь длительный срок установлен в целях обеспечения преемственности, стабильности и независимости. Если член совета исполнял свою должность полный срок, он не может быть назначен второй раз, что препятствует попыткам управляющих заискивать перед президентом и Конгрессом. Согласно принципам формирования Совета, управляющие должны представлять различные округа ФРС, чтобы таким образом интересы одного округа страны не преобладали над интересами других. Из числа членов Совета президент страны назначает председателя Совета управляющих сроком на четыре года. Он может занимать свою должность несколько раз. С 1987 г. эту должность занимал Алан Гринспен (AlanGreenspan). В 2000 г. он был в очередной раз назначен на этот пост президентом Биллом Клинтоном. 1 февраля 2006 в члены Совета управляющих вступил Бен Бернанке (BenS. Bernanke), одновременно он был назначен новым председателем Совета управляющих. По традиции, как только избирается новый председатель, прежний председатель уходит из Совета, даже если у него ещё остаётся большой срок работы в качестве управляющего.

Реклама

Совет управляющих ФРС подотчётен Конгрессу США, а не администрации президента. Подотчётность заключается в том, что на регулярной основе два раза в год глава Совета выступает на слушаниях в комитетах Конгресса и Сената. Их важность для финансовых рынков мира определяется тем, что в них дается оценка состояния экономики США, прогнозов ее развития на ближайшие месяцы, а также указываются болевые точки экономики и способы их лечения с использованием рыночных механизмов, т.е. тех инструментов, которыми оперирует ФРС. Кроме того, рынкам дается сигнал о том, какой политики будет придерживаться ФРС США в достижении своих целей. Это позволяет участникам рынка заранее приспосабливаться к изменениям, которые могут произойти на рынке долговых обязательств или валютных рынках.

Важным и влиятельным органом ФРС является Федеральный комитет по операциям на открытом рынке (FederalOpenMarketCommittee), созданный в 1933 г. при Совете управляющих. Со временем он по существу превратился в главный оперативный орган ФРС. В его состав входят двенадцать человек, семь из которых являются членами Совета управляющих, пять – президентами различных Федеральных резервных банков. Комитет самостоятельно определяет свою структуру. Согласно сложившейся практике его председателем является председатель Совета управляющих, а вице-председателем – президент Федерального резервного банка Нью-Йорка.

В соответствии с американским законодательством заседания Комитета должны проходить не реже четырёх раз в год в Вашингтоне. Комитет заседает 8-9 раз в году (с интервалом от 5 до 8 недель) для обсуждения экономического положения и принятия решений по вопросам текущей денежно-кредитной политики. Если обстоятельства требуют принятия оперативного решения в период между плановыми заседаниями, то члены Комитета могут устроить заседание в виде телеконференции или проголосовать путём отправления телеграммы. Любые заседания Комитета носят закрытый характер из-за конфиденциальности информации на них обсуждаемой. На комитет по операциям на открытом рынке возложена ответственность за операции, осуществляемые ФРБ с ценными бумагами федерального правительства США. Комитет также выдаёт разрешения на осуществление операций с указанными ценными бумагами на международных финансовых рынках.

Федеральный консультационный совет является ещё одним самостоятельным структурным подразделением Совета управляющих. Он состоит из двенадцати членов, которые назначаются федеральными резервными банками сроком на один год. Совет обладает только консультативными функциями. Он разрабатывает рекомендации по вопросам деятельности ФРС, в частности в области денежно-кредитной политики, банковской эмиссии и операций с золотом.

В соответствии с актом о создании ФРС территория США подразделена на 12 федеральных резервных округов, границы которых не совпадают с границами штатов. В каждом округе функционирует Федеральный резервный банк (ФРБ), который является центральным банком для данного округа. Входящие в ФРС 12 Федеральных резервных банков имеют 25 филиалов, расположенных в крупнейших городах страны. Три крупнейших ФРБ с точки зрения величины их активов – это ФРБ Нью-Йорка, Чикаго и Сан-Франциско. Банк Нью-Йорка – самый важный из Федеральных резервных банков, поскольку в его округе много крупнейших коммерческих банков США, и он непосредственно связан с основными финансовыми рынками, функционирующими за пределами страны.

ФРБ юридически не являются государственными институтами. С организационно - правовой точки зрения эти банки являются акционерными обществами, капитал которых образуется из взносов частных коммерческих банков-членов ФРС. Владение акциями в данном случае не предполагает возможности установления контроля над ФРБ со стороны банков-членов ФРС, но даёт возможность голосовать за выбор 6 из 9 членов Совета директоров ФРБ округа.

Каждый федеральный резервный банк имеет собственный Совет директоров, состоящий из 9 человек, которые не являются служащими данного банка. Из них 6 членов совета избираются банками-членами ФРС, а 3 назначаются Советом управляющих ФРС. Директора банка классифицируются по трём категориям (А, В и С): 3 директора категории А (избранные банками-членами ФРС) являются профессиональными банкирами; 3 директора категории В (также избираемые банками-членами ФРС) - известные бизнесмены в области промышленности, торговли и сельского хозяйства; 3 директора категории С, назначаемые Советом управляющих ФРС для соблюдения общественных интересов, не могут быть должностными лицами, служащими или акционерами банков. Такой выбор директоров установлен законом о ФРС для того, чтобы директора каждого Федерального резервного банка могли представлять интересы всех слоёв американского общества.[9,c.449]. В задачи Совета директоров входят управление банком, назначение (с одобрения Совета управляющих ФРС) президента и вице-президента банка. При ФРБ созданы консультационные комитеты, важнейшими из которых являются комитеты, консультирующие руководство по вопросам развития сельского хозяйства и малого бизнеса.

Банки-члены ФРС – это наиболее крупные частные коммерческие банки, на долю которых приходится свыше 70% всех депозитов кредитной системы США. Они являются акционерами федеральных резервных банков и получают свой акционерный пай 6%- ный дивиденд. Фактически эти банки относятся уже ко второму уровню банковской системы США и не выполняют функций центрального банка страны. Но, тем не менее, их принято относить к ФРС. Банками- членами ФРС могут быть национальные банки, действующие на основе лицензии (чартера) федерального правительства. А также некоторые банки штатов (имеющие чартер от правительства штата). Все национальные банки обязательно являются членами ФРС, что даёт им некоторые льготы и накладывает обязательства выполнять определённые требования ФРС. Банки штатов могут членами ФРС на добровольной основе, но в любом случае они обязаны выполнять указания ФРС. Такое двойное подчинение: с одной стороны федеральному резервному банку, а с другой правительству (государства или штата) имеет огромное значение, так как банки – члены ФРС это в большинстве своём системообразующие крупные банки, с большим уставным капиталом и кредитными возможностями, в том числе и для проведения операций на международном уровне. Понятно, что разорение хотя бы одного из них может привести к системному банковскому кризису.

1.2 Цели деятельности и функции ФРС США

В соответствии с законодательством США Федеральная резервная система имеет четыре основных цели деятельности. Они состоят в следующем:

1. Проведение национальной денежно-кредитной политики путём воздействия на денежные и кредитные показатели экономики в целях обеспечения полной занятости и поддержания стабильности уровня цен в стране.

2. Надзор и регулирование над деятельностью банковских институтов для обеспечения безопасности национальной банковской и финансовой систем, а также защиты кредитных прав потребителей.

3. Поддержание стабильности финансовой системы и сдерживание финансового риска, который может возникнуть на финансовых рынках.

4. Предоставление определённых финансовых услуг правительству США, обществу, финансовым институтам, иностранным государственным учреждениям, включая выполнение главной роли в управлении национальными платёжными системами.

По представленным целям, можно сделать некоторые пояснения. Законодательным актом 1913 года к обязанностям ФРС США было отнесено проведение в стране денежно-кредитной политики. Стратегия денежно-кредитной политики ФРС США, в отличие от Европейского центрального банка и центральных банков ряда промышленно развитых стран, официально не сформулирована и в настоящее время не имеет декларируемых целевых количественных ориентиров. Как считает Д.Л. Коон, член совета управляющих ФРС, проведение в США денежно-кредитной политики, основанной на стратегии прямого таргетирования инфляции, было бы нецелесообразно, и это подтверждается практикой последних двух десятилетий. Главное, что существует возможность применять гибкий подход к постоянно изменяющимся макроэкономическим условиям, что было бы невозможно при использовании стратегии прямого таргетирования инфляции.

Ставя цель достичь полной занятости, имеется в виду стремление не к нулевому уровню безработицы, а к некоторому её уровню выше нуля, который обеспечивал бы равенство спроса на труд его предложению (естественный уровень безработицы).

Стабильность уровня цен одна из приоритетных целей каждого центрального банка. Повышение инфляции порождает неопределенность в экономике, снижает уровень экономической активности, создаёт предпосылки к социальным конфликтам и т.д.

Третья цель стала одной из главных причин для создания ФРС США. Один из способов обеспечения стабильности финансовой системы – это помощь в предотвращении финансовой паники (в частности, банковской паники) путём выполнения функции кредитора последней инстанции.

Для реализации перечисленных выше целей ФРС США в лице Совета управляющих и 12 федеральных резервных банков, непосредственно составляющих первый уровень американской банковской системы, осуществляет функции центрального банка США.

К функциям Совета управляющих ФРС относятся:

· установление и изменение нормы резервных требований;

· утверждение учётных ставок, предложенных федеральными резервными банками;

· разработка правил рефинансирования кредитных организаций;

· в лице Федерального комитета по операциям на открытом рынке (в котором Совет имеет большинство голосов) осуществляет операции на открытом рынке;

· проведение надзора над федеральными резервными банками и проверки их деятельности;

· избрание председателя Совета директоров и его заместителя для каждого федерального резервного банка из состава его правления;

· право законодательной инициативы;

Деятельность Федеральных резервных банков рассматривается как оперативная, непосредственно связанная с банками-членами ФРС. Федеральные резервные банки, являясь представителями центрального банка в рамках отдельного резервного округа, должны выполнять следующие функции:

· принимать участие в разработке и проведении денежно-кредитной политики страны;

· осуществлять контроль над выполнением решений ФРС;

· осуществлять эмиссию банкнот, а также изъятие из обращения изношенных денежных знаков;

При необходимости получения наличных денег банки обращаются в ФРС, которая снабжает их наличностью, а при излишке – сдают её обратно. Выпуск наличных денег в обращение происходит под обязательное обеспечение, главным образом, - под залог государственных облигаций. ФРС требует от банков вносить в качестве обеспечения затребованной суммы в банкнотах государственные облигации на ту же сумму. Необеспеченные наличные деньги в обращение не выпускаются.

· обеспечивать хранение обязательных резервов банков в соответствии с нормой резервирования;

· проводить чековые и межбанковские операции внутри ФРС, обеспечивать оперативные бесперебойные расчеты как внутри федерального округа, так и между округами;

· готовить предложения по уровню учётных ставок и ставок рефинансирования;

· выявлять банки, независимо от их членства в ФРС, нуждающиеся в кредитах, и осуществлять их рефинансирование в рамках резервных округов.

· выполнять функцию кредитора последней инстанции для банков членов ФРС;

· проводить инспекционные проверки и осуществлять контроль деятельности банков-членов ФРС;

· анализировать возможности слияния кредитных институтов;

· собирать информацию относительно условий хозяйственной деятельности в рамках округов, готовя для Совета директоров материалы, касающиеся экономической ситуации;

· обслуживать счета правительства США;

Таким образом, по материалам первой главы можно сделать ряд выводов. Уникальность ФРС США состоит в том, что она представляет собой не единственный на всю территорию США центральный банк, а состоит из 12 ФРБ (центральных банков различных округов), что не относится к филиальной структуре традиционной модели организации центрального банка. Управляющим и координирующим органом в ФРС является Совет директоров, а главным оперативным органом выступает Федеральный Комитет по операциям на открытом рынке. В своей деятельности ФРС является независимой, но подотчётной Конгрессу.

Коммерческие банки страны должны являться членами ФРС, если имеют чартер от федерального правительства, и по желанию вступать в ФРС, если чартер им выдавало правительство штата, и они могут соответствовать необходимым требованиям. Банки – члены ФРС являются акционерами ФРБ и участвуют в формировании Совета директоров ФРБ своего округа. На данный момент перед ФРС США стоит четыре главные цели деятельности, для реализации которых она выполняет разнообразные функции центрального банка. Особенность здесь в том, что функции дифференцируются между Советом управляющих и 12 ФРБ, что должно обеспечивать их полное и качественное исполнение.

2. Роль ФРС США в проведении денежно – кредитной политики

2.1 Операции на открытом рынке

Операции Центрального Банка на открытом рынке оказывают прямое влияние на объем свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение объема кредитных вложений в экономику, одновременно влияя на ликвидность банков, соответственно уменьшая или увеличивая ее. Такое воздействие осуществляется посредством изменения цены покупки у коммерческих банков или продажи им ценных бумаг. При жесткой рестрикционной политике, результатом которой должен стать отток кредитных ресурсов с ссудного рынка, Центральный Банк уменьшает цену продажи или увеличивает цену покупки, тем самым уменьшая или увеличивая ее отклонение от рыночного курса.

Если Центральный Банк покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета; таким образом, увеличиваются кредитные возможности банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения, а при необходимости трансформируются в наличные деньги. Если Центральный Банк продает ценные бумаги, то коммерческие банки со своих корреспондентских счетов оплачивают такую покупку, тем самым, уменьшая свои кредитные возможности, связанные с эмиссией денег. Этот инструмент считается наиболее гибким инструментом регулирования кредитных вложений и ликвидности коммерческих банков.

Операции на открытом рынке включают в себя три главных направления:

1. Установление ставки по федеральным фондам. Это ставки по межбанковским кредитам, которые коммерческие банки могут предоставлять друг другу в рамках имеющихся у них резервных счетов в федеральных резервных банках;

2. Проведение временных краткосрочных операций на открытом рынке, включающих в себя покупку ценных бумаг с последующим правом их выкупа через определённое время. Что производит быстрый, но временный эффект (увеличение или уменьшение) в отношении резервов банковской системы.

3. Проведение постоянных операций по покупке и продаже долгосрочных ценных бумаг с целью долговременного увеличения или уменьшения резервов, доступных банковской системе.

В современных условиях основное место в операционном механизме денежно-кредитной политики центральных банков, включая ФРС США, занимают операции на открытом рынке с целью оказания прямого воздействия на ликвидность денежного рынка через ставку межбанковского кредита овернайт (overnight). В США эта ставка называется ставкой по федеральным фондам (federalfundsrate). ФРС США, учитывая активную роль межбанковской процентной ставки как одного из важнейших каналов передачи экономике решений денежно-кредитной политики, официально формулирует целевую установку уровня этой ставки, вследствие чего federalfundsrateполучила название целевой ставки (targetrate). Поэтому Комитет по операциям на открытом рынке действует таким образом, чтобы результаты операций соответствовали определённой целевой установке для ставки овернайт по федеральным фондам. После заседаний комитет немедленно делает заявления о том, имело ли место и в какой степени отклонение реально сложившейся процентной ставки от целевой.

При проведении политики дешевых денег (easymoney), стимулировании инвестиционного и потребительского спроса ФРС снижает ставки по федеральным фондам.

Для оперативного воздействия на предложение денег ФРС наиболее часто использует операции с ценными бумагами, которые осуществляются практически ежедневно, и, следовательно, происходят непрерывные изменения в составе баланса банка – его активов и пассивов. Покупая ценные бумаги на рынке, ФРС увеличивает объём предложения денег в экономике страны. Когда ФРС продает ценные бумаги, находящиеся в её портфеле, это приводит к уменьшению денежной массы, «связыванию» излишних денег. Именно такие действия осуществлялись с сентябре - октябре 2001 года, непосредственно после террористических актов в Нью-Йорке и Вашингтоне, предотвратив масштабный обвал финансового рынка США. Таким путём через операции на открытом рынке ФРС влияет на структуру денежных ресурсов банка, поощряет его к выдаче новых кредитов или, напротив, ограничивает его возможности в этой области.

Сам Комитет не осуществляет покупку или продажу ценных бумаг, он скорее разрабатывает директивы для отдела торговли Федерального резервного банка Нью-Йорка, чей менеджер по операциям на открытом рынке контролирует процесс покупки и продажи государственных ценных бумаг. Менеджер ежедневно связывается с членами Комитета и его штатом по вопросам проведения торгов с ценными бумагами казначейства США (краткосрочные казначейские векселя (Treasurybills)), долговыми облигациями правительственных агентств и предприятий, пользующихся поддержкой правительства, для временного пополнения резервных средств банков Основная форма проведения таких операций - сделки РЕПО на срок от одних суток до трёх месяцев. ФРС покупает ценные бумаги и при этом оговаривает, что продавцы выкупят их обратно через некоторое время, причём наиболее распространенны соглашения сроком на сутки и на неделю. Если ФРС стремится осуществить временную продажу на открытом рынке, то она прибегает к компенсирующим операциям купли-продажи (обратное РЕПО), в рамках которых ФРС продаёт ценные бумаги, оговаривая своё право их выкупа в ближайшем будущем. По данным на август 2006 года среднедневной объём операций РЕПО составлял 600 млрд. долл.

В рамках третьего направления операций на открытом рынке, рассчитанных на достижение стратегических целей по объемам резервов банковской системы, объектом купли продажи являются долгосрочные казначейские обязательства (ноты или облигации (Treasurynotesorbonds)), а также правительственные облигации (Governmentsbonds). Операции с государственными ценными бумагами не следует рассматривать как предоставление кредита правительству. Законодательством США не предусмотрено прямое обеспечение кредитами правительства со стороны центрального банка. Покрытие дефицита госбюджета и изыскание таким образом недостающих средств осуществляется путём выпуска государственных ценных бумаг через Министерство финансов США. Федеральные резервные банки участвуют в размещении этих ценных бумаг, и затем Комитет по операциям на открытом рынке проводит торговлю ими через Федеральный резервный банк Нью-Йорка.

Операции на открытом рынке имеют ряд преимуществ перед другими инструментами денежно-кредитной политики.

1. Операции на открытом рынке осуществляются по инициативе ФРС, которая может контролировать их объём. Такой контроль невозможен, например, при кредитовании банков по учётной ставке, когда ФРС лишь повышает или понижает привлекательность рефинансирования для банков, но, не контролируя напрямую объём кредитования.

2. Операции на открытом рынке гибки и довольно точны, их можно совершать в любых объёмах. Не имеет значения, сколь мало требуемое изменение величины резервов, - операции на открытом рынке могут сводиться к незначительным объёмам покупок или продаж ценных бумаг.

3. Операции на открытом рынке легко обратимы. Ошибку, допущенную при проведении операций на открытом рынке, ФРС может немедленно исправить, проведя обратную сделку. Если ФРС сочтёт, что предложение денег растёт слишком быстро, поскольку произведена чересчур крупная покупка на открытом рынке, она может немедленно исправить положение, осуществив продажу ценных бумаг.

4. Операции на открытом рынке осуществляются быстро, они не зависят от административных проволочек.

2.2 Дисконтная политика

Учётная ставка (Discountrate) – это ставка процента, определяющая стоимость кредитов, предоставляемых ФРС коммерческим банкам. На практике эти операции проводятся через федеральные резервные банки. Кроме ставки кредитования каждый ФРБ может определять объём кредитования коммерческих банков, устанавливая так называемое дисконтное окно (Discountwindow). Смысл выражения «дисконтное окно» характеризует трудность получения кредита от ФРС: это не происходит автоматически, «через широко раскрытую дверь», а напротив – является сложной процедурой, которая поводится через «узкое окно» и во многих случаях может завершиться отказом. Банки не должны получать прибыль от рефинансирования, и ФРС устанавливает правила, которые исключают возможность частых заимствований по учётной ставке. В случае если банк пользуется дисконтным окном слишком часто, ФРС может в будущем отказать в кредитовании. Позиция ФРС такова: использование дисконтного окна – это привилегия, а не право. Банки сталкиваются с тремя видами издержек пользования дисконтным окном: процентные издержки, задаваемые учётной ставкой; издержки, связанные с изучением ФРС устойчивости банка при обращении последнего за кредитом; издержки, связанные с тем, что из-за слишком частого обращения к дисконтному окну в получении кредита в будущем может быть отказано. Установленные ФРС правила пользования дисконтным окном получили название воздействия убеждением.

Регулирование предложения денег через объёмы и стоимость рефинансирования носит название дисконтной политики, исторически сохранившееся со времён учёта и дисконтирования векселей коммерческих банков. В современных условиях значение учётной ставки ФРС воспринимается обществом не столько как цена кредита для коммерческих банков, сколько как заданный кредитной системе минимальный уровень ставки процента, которого ей следует придерживаться. Решения об изменении учётной ставки принимаются довольно часто – несколько раз в год обычно в связи с текущим состоянием экономической активности для её стимулирования или сдерживания. Учётная ставка является одним из основных показателей, характеризующих состояние экономики. Она стоит в ряду таких показателей как темпы роста ВВП, уровень инфляции, безработицы, сальдо федерального бюджета и платёжного баланса. Учётная ставка служит инструментом государственного влияния на динамику этих показателей. Изменение учётной ставки ФРС происходит обычно одновременно с изменением ставки по федеральным фондам или следует непосредственно после этого, как правило, остаётся неизменной аналогичный период времени.

Кредиты по учётной ставке ФРС для коммерческих банков бывают трёх видов: первичный кредит; вторичный кредит; сезонный кредит. Первичный кредит (primarycredit) – наиболее общий вид кредитования, к которому прибегают банки для решения проблем ликвидности в краткосрочном периоде, возникших в результате временного уменьшения объёма депозитов. Он доступен на очёнь короткий срок и только для банков, не имеющих каких-либо серьёзных трудностей. Перед тем, как обратиться в окружной ФРБ за первичным кредитом коммерческий банк не обязан искать альтернативные источники займа. По предписанной программе 2003 года ФРБ устанавливают ставку по первичному кредиту, по крайней мере, каждые 14 дней после с её рассмотрения и утверждения в Совете управляющих ФРС. Вторичный кредит (secondarycredit) выдаётся банкам, испытывающим серьёзные трудности с ликвидностью из-за нехватки депозитов и не имеющих право на получение первичного кредита. В большинстве случае банки, претендующие на его получение, имеют статус проблемных кредитных учреждений. Вторичные кредиты также выдаются на короткий срок, но, как правило, под больший процент, чем первичные. Сезонный кредит (seasonalcredit) предоставляется по сезонной схеме в определенное время года ограниченному числу банков, сравнительно небольших по объёму депозитов и сталкивающихся с сезонными проблемами по формированию необходимых фондов (банки, работающие в сельскохозяйственных районах). Процент по сезонному кредиту сравнительно небольшой. С конца июня 2006 г. по март 2007 г. продолжают действовать одни и те же ставки по первичным и вторичным кредитам, которые составляют 6.25% и 6.75% соответственно. Сезонный кредит сейчас доступен по ставке 5.30%.

Дисконтная политика приобретает особенно большое значение в периоды экономических и финансовых кризисов как средство поддержания устойчивости кредитно-денежной системы – в моменты, когда ухудшается ликвидность банков и других финансовых институтов, в основном из-за обвалов на фондовом рынке. В этих ситуациях появляется значение ФРС США как центрального банка: она действует в качестве банка банков и выступает кредитором в последней инстанции – крайне важное условие проведения успешной денежно - кредитной политики.

В настоящее время, при отсутствии кризисных ситуаций, банки редко обращаются к дисконтному окну, поскольку процедура получения кредитов сопровождается проверкой ФРС их деятельности, и банки предпочитают заимствовать денежные ресурсы на рынке межбанковских кредитов по ставке федеральных фондов. Уровень базовых ставок ФРС - ставки по федеральным фондам и учётной ставке - служит главным образом для влияния на состояние экономической активности через денежно - кредитную систему и рынок ценных бумаг.

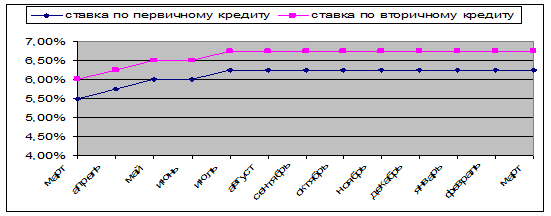

Снижение базовых ставок производится ФРС в периоды уменьшения деловой активности и служит сигналом для общего понижения процентных ставок в стране. Это приводит к удешевлению банковского кредита, также к облегчению условий кредитования через рынок долговых ценных бумаг. Сравнительная дешевизна и доступность кредита ведёт к определённому повышению деловой активности и помогает преодолеть экономические кризисы, стимулирует рост инвестиций в акции, благодаря чему повышается экономическая активность. Когда силы циклического подъёма действуют чрезмерно активно и наблюдается повышение темпов инфляции, ФРС прибегает к повышению базовых ставок, подавая сигнал о необходимости удорожания кредита. Рост ставок процента ограничивает кредит и ведёт к сдерживанию деловой активности. Динамика процентных ставок за последний год (см. Рис. 1.) показывает, что ФРС США первые полгода 2006 г. проводила ограничительную денежно-кредитную политику, а со второго полугодия перешла к поддержанию достигнутого уровня экономической активности.

|

Рис.1 Динамика ставок по первичному и вторичному кредитам с марта 2006 г. по март 2007 гПодобная пауза связана с прекращением изменения ставки по федеральным фондам с тем, чтобы при принятии решений иметь больше информации и более того учитывать среднесрочные перспективы развития экономики.

Наиболее важным преимуществом дисконтной политики является то, что ФРС может использовать её для выполнения своей функции кредитора в последней инстанции. Главный недостаток заключается в её более слабом влиянии на предложение денег по сравнению с операциями на открытом рынке. Вдобавок операции на открытом рынке легче обратимы, чем изменения учётной ставки.

2.3 Политика обязательных резервов

До 1980 года требовалось, чтобы на счетах в Федеральных резервных банках держали свои резервы только банки-члены ФРС; остальные банки должны были удовлетворять резервным требованиям, предъявляемым штатами, которые, как правило, позволяли держать значительную часть резервов в виде приносящих доходы ценных бумаг. В связи с тем, что по средствам на счетах в ФРБ не выплачивался процент, становиться участником этой системы было невыгодно. В 1980 г. Конгрессом США был принят закон о дерегулировании депозитных учреждений и монетарном контроле, согласно которому все банки обязаны удовлетворять единым требованиям и держать собственные резервы в виде кассовой наличности в своём учреждении и в виде депозитов в ФРБ. В результате введения такого положения, сокращение числа банков-членов ФРС прекратилось и различия между ними и остальными банками уменьшились.[9,c.451].

Изменение нормы обязательных резервов служит самым кардинальным методом регулирования. На практике ФРС очень редко изменяет нормы обязательных резервов, поскольку это средство действует очень существенно и может единовременно сокращать или увеличивать денежную массу в больших масштабах. Более того, изменение резервов настолько действенно, что для небольших изменений предложения денег нужны крайне малые корректировки норм обязательного резервирования – сотые и даже тысячные доли процента. Этот эффект достигается при проведении операций на открытом рынке, благодаря чему в обычной ситуации у ФРС нет необходимости прибегать к прямому изменению Норм обязательных резервов. Непосредственное использование этого инструмента приходится только на периоды экономических кризисов.

Круг депозитов, на которые требуется обеспечить резервное требование, ограничен тремя типами:

· транзакционныесчета (net transaction accounts). К ним относятся депозиты до востребования, все чековые депозиты, счета типа NOW и ATS (счета с автоматическим переводом средств) и др.

· неличные срочные депозиты (nonpersonal time deposits), то есть депозиты, принадлежащие не отдельному лицу, а учреждению.

· обязательства по счетам в евродолларах (еurocurrency liabilities)

По закону не существует требований к резервному обеспечению личных сбережений и срочных вкладов. Это стало возможным благодаря тому, что действующая в США система страхования кредитными учреждениями депозитов в Федеральной корпорации страхования депозитов показала свою надежность. В сочетании с другими мерами по защите прав вкладчиков и с учётом достигнутого уровня развития американской банковской системы положение личных сбережений и срочных депозитов стало достаточно прочным. Освобождение этих видов счетов от обязательного резервного покрытия в ФРС направлено на снижение издержек банков при работе с такими счетами, увеличение их доходности, и таким образом стимулируется рост личных сбережений.

Для трансакционных счетов установлены пределы от 0 до 14%. В этих рамках ФРС применяет норму резервных обязательств в размере 3% для трансакционных счетов определённой величины и 10% для более крупных счетов. Пределы резервных требований по неличным срочным счетам установлены от 0% до 9%, и в этих рамках ФРС может вносить изменения с учётом сроков их погашения. Ещё с 1990 года ФРС сделала равным 0% нормативы резервов по неличным и евродолларовым счетам, то есть не применяла по ним отчислений в резервы. Данные о резервных требованиях ФРС приведены в Таблице 1.

Таблица 1. Резервные требования

| Тип депозитов (млн. долл.) |

Норма обязательного резервирования (в процентах) |

Дата введения нормы резервов |

1. Трансакционные счета:

0 - 8.5

8.5 - 45.8

более 45.8

2. Неличные срочные депозиты

3. Обязательства в евродолларах

|

0

3

10

00

|

21.12.06

21.12.06

21.12.06

27.12.90

27.12.90

|

Сумма трансакционных счетов, норма резервирования по которым составляет 0%, называется «освобожденной» суммой (в Таблице 2.1. это 0 - 8.5 млн. долл.). Она пересматривается каждый год и увеличивается на 80% от прироста объёма всех подлежащих частичному резервированию депозитов. Сумма будет сохранена на прежнем уровне, если в прошлом году произошло снижение объемов депозитов. С декабря 2000 г. по декабрь 2006 г. размер «освобождённой» суммы увеличился на 3 млн. долл. (с 5.5 до 8.5 млн. долл.), возрастая из года в год в среднем на 0.52 млн.

Сумма трансакционных счетов, подлежащая 10%- ному резервированию (в Таблице 2.1. она равна 45.8 млн. долл.), изменяется каждый год на 80% от возрастания или снижения в общей сумме трансакционных счетов всех кредитных учреждений страны. С декабря 2002 г. по декабрь 2005 г. наблюдался стабильный рост устанавливаемой суммы с 42.1. до 48.3 млн. долл., а конец 2006 г. ознаменовался снижением её на 2.5 млн. долл., что является результатом сдерживающей кредитно-денежной политики ФРС США.

В США в состав резервных активов, которые могут быть использованы для удовлетворения резервных требований, входят только два типа денежных активов. Это кассовая наличность (т.е. банкноты и монеты, хранящиеся в кассах и сейфах кредитных учреждений) и резервные счета в федеральных резервных банках (федеральные фонды). Сумма резервных счетов в федеральных резервных банках и той части кассовой наличности, которая обычно используется для резервных потребностей, называется суммарными резервами. Суммарные резервы делятся на две части. Первая – это обязательные резервы, величина которых определяется действующими нормами. Вторая часть – это избыточные резервы, величина которых равна превышению фактических резервов над обязательными. Очевидно, что банкам невыгодно иметь избыточные резервы, поскольку это ограничивает их возможности совершения активных кредитных операций. Но банк не может допускать и дефицита резервов, в этих случаях на депозитные учреждения накладывается штраф.

Резервные счета в федеральных резервных банках являются беспроцентными. Поэтому кредитные институты, являющиеся держателями этих счетов, не заинтересованы в возникновении излишков, а тем более в том, чтобы эти излишки принимали значительные размеры. Происходит торговля федеральными фондами: кредитные институты, имеющие недостаток на резервных счетах, покупают излишки у своих партнёров. Как уже рассказывалось, ставка процента по федеральным фондам имеет большое значение и служит одним из главных ориентиров для кредитной системы и всей экономики.

Основное преимущество механизма обязательного резервирования при осуществлении контроля над предложением денег состоит в том, что он в равной степени воздействует на все банки и оказывает мощное влияние на предложение денег. Но с другой стороны существуют и недостатки:

1. Небольших изменений объёма предложения денег трудно достичь, изменяя нормы резервных требований. На сегодняшний день в этой области наилучшим инструментом являются операции на открытом рынке;

2. Её увеличение может привести к возникновению проблемы с ликвидностью у банков, которые располагают небольшими объёмами избыточных резервов.

Во второй главе курсовой работы были проанализированы три главных инструмента денежно-кредитной политики. ФРС большую значимость отдаёт операциям на открытом рынке по сравнению с изменением норм обязательных резервов или дисконтной политикой для регулирования предложения денег. Их проведением занимается Комитет по операциям на открытом рынке через менеджера ФРБ Нью-Йорка, это гибкие, легко обратимые и быстрые операции. Комитет старается осуществлять сделки на открытом рынке таким образом, чтобы в результате не отклонятся от определённой целевой ставки по федеральным фондом (ставка межбанковского кредита overnight). Эта ставка является главным ориентиром при определении ставок процента и курса ценных бумаг. Её повышение приводит к сдерживанию объёмов кредитования и притоку иностранных инвестиций. С июля 2006 года она остаётся неизменной (5.25%). К непосредственным операциям с ценными бумагами относятся краткосрочные сделки РЕПО, а также операции с долгосрочными правительственными облигациями и казначейскими обязательствами, что влияет на возможности банков по кредитованию экономики и, в конечном счете, на величину денежной массы в стране. Это довольно хорошо отлаженный механизм и ФРС США успешно осуществляет свою деятельность на открытом рынке страны.

Следующий вывод, который можно сделать, касается дисконтной политики. В рамках этой политики ФРС выполняет функцию кредитора в последней инстанции. Неоспоримо важна для стабильности банковской системы возможность получения кредита от ФРС банком, имеющим трудности с ликвидностью. Рефинансированием занимаются ФРБ, участвуя в установлении 3-х учётных ставок в рамках дисконтного окна, которое призвано регулировать объёмы рефинансирования. По каждой учётной ставке существует отдельный вид кредита и условия его получения, коммерческие банки не могут слишком часто ими пользоваться. Учётные ставки изменяются в том же направлении, что и ставка по федеральным фондам. Однако с помощью дисконтной политики осуществлять контроль над предложением денег гораздо сложнее, из-за трудности предсказания объёмов рефинансирования.

Каждый коммерческий банк США обязан отчислять часть депозитов в качестве обязательных резервов в ФРБ округа. Изменение нормы обязательного резервирования является слишком мощным инструментом для того, чтобы использовать его в целях контроля предложения денег, и потому изменения в этой области происходят крайне редко. Срочные и сберегательные счета освобождены от резервирования их части. Сейчас ненулевые ставки резервирования применяются только к трансакционным счетам определённого размера, сумма которого пересматривается ежегодно, исходя из прошлогоднего роста подлежащих резервированию депозитов.

3. Обзор экономического положения США

Сегодня растущие цены на энергоносители и другие сырьевые товары, кризис на ипотечном рынке, растущее недоверие инвесторов к долларовым активам создают большие проблемы для американской экономики. Ситуация осложняется значительным дефицитом торгового баланса, государственного бюджета и баланса текущего счета страны. Роль доллара, как мировой резервной валюты, ослабляется уменьшением экономического потенциала США (после Второй мировой войны – 50%, сейчас – 19,7% мирового ВВП), увеличением экономических финансовых позиций конкурентов.

Видимые уже в настоящее время последствия кризиса в США впечатляют. Он вышел не только за пределы высокорискованной части ипотечных кредитов и ипотечного рынка, но и США, создав проблемы для банковской системы как своей страны, так и Европы.

Произошло резкое сокращение межбанковского кредитования из-за потери доверия к банкам (в том числе со стороны других банков: никто не знает, у кого сколько безнадежных кредитов), причем не только в США, но и в Европе.

Наблюдается вынужденное кредитование страховых компаний государством для поддержания их ликвидности.

К началу декабря 2007 г. одни лишь крупные компании признали 107 млрд. долл. только прямых убытков, общая их сумма оценивается в 400 млрд. долл. (половина которых приходится на банки).

Помимо этого, серьезный ущерб, размеры которого пока неизвестны даже ориентировочно, нанесен банковской системе Испании, чьи представители очень энергично работали в США и построили в Испании свою собственную разветвленную ипотечную систему. По оценкам американских специалистов, убытки от ипотечного кризиса за полтора года могут составить от 1,5 трлн. до 2 трлн. долл.

Однако в целом уже в настоящее время не вызывает сомнения, что последствия разворачивающегося ипотечного кризиса оказались хуже, чем кризиса развивающихся рынков 1997 – 1999 гг. и краха «новой экономики» США в 2000 г. Прежде всего это вызвано ухудшением ситуации с долгом как внутри США, так и в глобальном масштабе. С одной стороны, долг американских домашних хозяйств очень сильно вырос после 2000 г.; с другой – основными должниками современного мира сегодня являются уже не развивающиеся, а развитые страны.

Простор для маневра у США сейчас значительно меньше, чем тогда – как по экономическим причинам, так и в силу исчерпания возможностей стратегии «экспорта нестабильности» событиями 11 сентября 2001 г., вторжением в Афганистан и агрессии против Ирака.

Наконец, если в результате кризиса 1997 – 2000 гг. люди по всему миру теряли сбережения, то теперь они начинают терять жильё, что психологически гораздо болезненней.

Главным фактором, поддерживающим доллар на протяжении последних двух лет, являются усилия стран Юго-Восточной Азии – Китая, а также Японии, Тайваня, Сингапура. Смысл поддержки доллара заключается в поддержании конкурентоспособности товаров этих стран на рынке США: девальвация доллара снизит рентабельность их экспорта в США.

В поддержании курса доллара названными странами (кроме Китая) сложился устойчивый цикл: пока они скупают долларовые ценные бумаги, доллар держится на достигнутом уровне. По сути дела, данные страны сжигают свои активы ради поддержания доллара.

По мнению Ж. Сапира, критических дат две: апрель, когда отчетность показывает масштаб ранее скрываемых, а во многом и просто неизвестных потерь от ипотечного кризиса, и конец августа, когда по завершении Олимпиады китайские власти более не будут нуждаться в сохранении глобальной стабильности любой ценой. В целом, вероятно, даже при максимальной стабильности валютных рынков обменный курс доллара снизится в 2008 г. до уровня 1,6 долл.

В качестве мировоззренческого урока ипотечного кризиса следует отметить, что прежде всего следует осознать: государство не может управлять ничем, если будет зацикливаться на одной единственной цели, будь то инфляция или валютная ставка. Государство может претендовать на относительную эффективность лишь при условии, что оно видит широкую гамму целей и стремится к их гармоничному сочетанию. При этом в кризисных условиях среди таких важных задач, как снижение инфляции стабилизация валютного рынка, обеспечение экономического роста, сохранение банковской системы, последняя является приоритетной. Центробанки должны работать в тесной координации с правительством; полностью независимые Центробанки в силу самой этой независимости объективно не способны справляться со своими неотъемлемыми обязанностями.

ЗАКЛЮЧЕНИЕ

По результатам проведённого исследования можно сделать следующие выводы.

1. ФРС является центральным банком США. Она была учреждена по инициативе правительства страны, но обладает правом независимости в своей деятельности. Территория США поделена на 12 округов, в каждом из которых функционирует Федеральный резервный банк. Эти банки и Совет управляющих непосредственно относятся к первому уровню банковской системы страны. Одновременно ФРС это высший орган профессионального объединения американских банков, в которое входят национальные банки и некоторые крупные банки штатов, относящиеся ко второму уровню банковской системы. Эта структура достаточно эффективна с точки зрения надзорной деятельности над коммерческими банками и оперативного отслеживания и регулирования экономической ситуации в округах.

2. На ФРС США налагается очень большая ответственность, связанная с необходимостью достижения определённых целей, среди них: проведение денежно – кредитной политики, поддержание стабильности цен в стране, надзор за деятельностью банков, противодействие финансовым кризисам и многое другое.

3. Для достижения этих целей ФРС США должна справляться с достаточно большим количеством функций центрального банка. Благодаря особенностям структуры, в ФРС существует возможность разделения функций между Советом управляющих (общая регулирующая, нормотворческая деятельность) и 12 ФРБ (проведение операций центрального банка).

4. Разработка и проведение денежно-кредитной политики является основным направлением деятельности ФРС. Воздействуя экономическими методами на денежную и кредитную сферу, ФРС использует изменения нормы обязательных резервов, изменение учётных ставок и проведение операций на открытом рынке через специальное структурное подразделение Совета управляющих – Комитет по операциям на открытом рынке (КООР).

5. Ставка, по которой банки предоставляют друг другу кредиты из имеющихся у них избыточных резервов, называется ставкой по федеральным фондам. Целевая ставка по федеральным фондам устанавливается на заседаниях КООР и является главным ориентиром для всех процентных ставок в стране. Она важна и для мировых рынков, с которыми связаны США, так как её увеличение или уменьшение говорит о сдерживании или стимулировании экономического роста в США. Целевая ставка сейчас довольно высока и ФРС пока не планирует её далее увеличивать, так как поддержание благоприятной волны экономического роста становится всё труднее. Установление необходимого уровня этой ставки вызывает дискуссии и налагает большую ответственность на ФРС США.

6. На сегодняшний день операции на открытом рынке являются единственным по-настоящему эффективным инструментом регулирования величины денежной массы в стране. Безусловно, ФРС успешно справляется с оперативной каждодневной деятельностью на открытом рынке, в чём немалая заслуга принадлежит ФРБ Нью-Йорка.

7. Дисконтная политика особенно важна для поддержания стабильности банковской системы страны. В США она сочетает в себе весьма простой механизм быстрого рефинансирования банков, испытывающих временную нехватку ликвидности, и одновременно строгий контроль над объёмами доступного кредитования, что стимулирует банки нести ответственность за свою деятельность. Ставки по первичным, вторичным и сезонным кредитам едины для всей страны, устанавливаются КООР, и в своём изменении следуют курсу ставки по федеральным фондам.

8. Стабильная банковская система США важна для всего остального мира. В то же время разорение хотя бы одного крупного банка может привести к кризисной цепочке. Готовность ФРС США поддержать коммерческие банки. В качестве кредитора последней инстанции – надежная страховка от банковских и финансовых кризисов.

9. Изменение норм обязательного резервирования является неактивно используемым инструментом денежно-кредитного регулирования из-за масштабов последствий таких действий. ФРС США сумела определить необходимые процентные нормы, актуальные и для долгосрочной перспективы. Так же был разработан чёткий механизм изменения сумм, подлежащих частичному резервированию.

10. Дефицит бюджета, платёжного баланса, снижение привлекательности американских активов, возросший государственный долг вот задачи, стоящие перед США и ФРС на сегодняшний день.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алёхин Б.И. Кредитно-денежная политика: уч. пос. М.: ЮНИТИ, 2004. 135 с.

2. Байбаков А. У доллара в плену// Коммерсант «Деньги».2006.№5[561] 06.02.-12.02.2006. C.15-17.

3. Давыдов А.Ю. Макроэкономическая политика в условиях открытой экономики// США Канада: экономика, политика, культура. 2006. №1(433).С. 38-50.

4. Деньги, кредит, банки: учеб. /под ред. Лаврушина О.И. М.: КНОРУС , 2006.560 с.

5. Долан Э. Дж. Деньги, банки и денежно-кредитная политика: учебник. М., 1996. С. 222-232.

6. Золото на вес доллара// Коммерсант «Деньги». 2006. №19[575]15.05-21.05.06.C.46.

7. Кочева О., Чувиляев П. Война против «черного вторника»// Коммерсант «Деньги». 2007. №8 [615] 05.03-11.03.2007.C.49 - 51.

8. Меньшикова А.М. Динамика воздействия единой валюты Европы на её экономические отношения с США // США Канада: экономика, политика, культура. 2006.№ 9 (441). С. 31- 34.

9. Мишкин Ф. Инструменты денежно-кредитной политики Экономическая теория денег, банковского дела и финансовых рынков: учеб. М., 1999. С. 483-505.

10. Пищик В.Я. политика ФРС США по регулированию инфляции// Банковское дело. 2006. № 8. С. 32 - 37.

11. Роговский Е.А. Кто победит Алана Гринспена?// США Канада: экономика, политика, культура. 2005. №5. С. 43 – 65.

12. Супян В.Б. Кредитно-денежное регулирование// Экономика США: учеб. М., 2003. С. 185 – 200.

13. Фридман М. Достаточность операций на открытом рынке// Основы монетаризма. М.: ТЕИС, 2003. С. 48 – 54.

14. ФРС потрясла рынок // Коммерсант «Деньги». 2006. №26[582] 03.07.- 09.07.2006. C.32.

15. The Federal Reserve’s Chairman //The Economist. 2007. Feb. 3.

16. The Fed’s latest rise// The Economic Global Agenda. 2006. June 5.

17. The structure of the Federal Reserve System; Monetary policymaking; Intended federal funds rate change and level; Reserve requirements. [www документ] URLhttp://www.federalreserve.gov.

18. Current interest rates; Discount Window; Discount Window rates. [www документ] URLhttp://www.newyorkfed.org.

|