Негосударственная образовательная организация ВПО НП

Тульский институт экономики и информатики

Кафедра информационных технологий

Реферат

по дисциплине: «Банковские операции в Интернет»

на тему:

«Межбанковский клиринг»

Выполнил: ст-ка Бакулина К.Г.

гр.ТоПИвЭ-05

Проверил: Филиппович Г.В.

Тула 2009 г.

Содержание

Введение

1. Понятие клиринга и его назначение

2. Межбанковский клиринг

3. Клиринговые палаты

3.1 Функции операционной части процесса клиринга

3.2 .Функции финансовой части процесса клиринга

3.3 Клиринговые расчеты

3.4 Виды финансового риска

4. ППП "Система межбанковского клиринга"

4.1 Модуль " АРМ оператора клиринговой палаты"

4.2 Модуль " АРМ оператора банка"

Заключение

Введение

Процесс клиринга очень важен для развития биржевой деятельности. Чем выше степень организации рынка, тем важнее роль клиринговых систем для его участника. Процесс клиринга важен тем, что он обеспечивает не только расчеты между участниками клиринга, но и содержит в себе механизм гарантии выполнения обязательств сторон на биржевом рынке, тем самым улучшает качество рынка, повышает его ликвидность и сохраняет целостность. Клиринговая палата выступает гарантом выполнения обязательств по сделкам. Контрактные обязательства заключаются с клиринговой палатой, а не друг с другом. Это уменьшает затраты на совершение сделок и позволяет рынкам эффективно действовать. Процесс клиринга обеспечивают клиринговые палаты, которые могут быть организованы в структуре самой биржи или как отдельные организации. Статус клиринговой палаты определяется тем, какие функции она будет выполнять. Развитие биржевой деятельности не требует создания клиринговых учреждений.

1. Понятие клиринга и его назначение

Суть клиринговой формы расчетов состоит в следующем. Клиринг (англ.

clearing

) представляет собой систему регулярных безналичных расчетов, основанную на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги) и ценные бумаги.

Клиринг представляет собой, в самом общем виде, систему безналичных расчетов за товары и услуги, основанную на зачете взаимных требований и обязательств и использующуюся банками в целях снижения потребности в оборотных средствах и упрощения обмена платежами. Место клиринговых операций в системе BIS показано на Рис. 1.1.Рис. 1.1. Структура АС МБР BIS.

Как известно, расчеты по платежам могут производиться либо на валовой (брутто-расчеты), либо на чистой основе (нетто-расчеты или клиринг). В первом случае расчеты по каждой сделке осуществляются отдельно, во втором – банки, участвующие в производстве платежей, дают возможность требованиям и обязательствам накопиться на протяжении определенного периода времени – лага клиринга.

Реклама

Когда два банка имеют большие объемы общих платежей, клиринг и урегулирование межбанковских расчетов часто осуществляется на основе двустороннего соглашения: банки договариваются о взаимозачете посланных и полученных платежных поручений (расчете чистой суммы) и об осуществлении в определенное время взаимных расчетов по чистой стоимости платежей. Этот процесс носит название двустороннего взаимозачета.

Если в процессе взаимозачета участвуют три банка и более, то этот процесс называется многосторонним взаимозачетом. Агент группы, участвующей во взаимном погашении, подсчитывает чистую позицию каждого члена клиринговой системы в конце цикла, с учетом платежей, отправленных им другим банкам, и платежей, полученных от остальных участников системы. В результате каждый банк перечисляет лишь свой чистый остаток по счету со всеми другими участниками. После проведения взаимозачета сумма обязательств всех участников должна равняться нулю.

Функции учета взаимных обязательств участников клиринговой системы выполняет клиринговая палата, которая является формальным или неформальным соглашением между банками об обмене платежными инструментами в определенном месте и в определенное время. Банки-члены клиринговой палаты имеют право и возможность обмениваться платежными инструментами, как в бумажном, так и в электронном виде. Остатки, образовавшиеся в результате такого обмена, должны быть оплачены.

Расчетный агент приступает к окончательному расчету по клирингу. Роль данного учреждения состоит в том, чтобы в ходе взаимозачета получать платежи по расчетам от нетто-дебиторов и переводить средства на счета нетто-кредиторов. Кроме того, расчетный агент может выполнять и другие банковские операции, например, предоставлять кредиты для финансирования расчетов и хранить залог для обеспечения обязательств по расчетам. Расчетный агент назначается или избирается членами клиринговой палаты.

Процесс взаимозачета обязательств сторон-участников клиринговой системы носит название клирингового сеанса. Он проводится клиринговой палатой несколько раз в течение дня в заранее установленное время и служит для исчисления промежуточного или итогового сальдо каждого члена палаты.

К осуществлению клиринга участников вполне объективно побудил еще в XVII в. рост числа сделок и, соответственно, объема перерабатываемой информации. Затем клиринг получил широкое распространение за рубежом на товарном, фондовом рынках и особенно в банковской сфере.

Реклама

Концентрация платежей при клиринге позволяет значительно уменьшить баланс платежей и общую сумму, затрачиваемую оборачивающихся платежных средств, расширяет сферу безналичного оборота и облегчает управление им. Посредством клиринга упрощаются, удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная (кассовая) наличность, и за счет этого повышается уровень прибыльности и ликвидности участников расчетов.

Клиринг в банковской сфере может проводиться как внутри страны, так и между странами (международный валютный клиринг). Достоинством банковских клиринговых расчетов является и то, что в большинстве стран коммерческим банкам разрешено использовать свои клиринговые балансы в центральном банке для выполнения резервных требований, что, безусловно, выгодно коммерческим банкам.

Организация межбанковского клиринга в каждой стране зависит от исторических особенностей развития банковской системы, модели ее построения, степени концентрации и централизации банковского дела, политики центрального банка в области денежно-кредитного регулирования экономики.

2. Межбанковский клиринг

Межбанковский клиринг—это система безналичных расчетов между банками путем зачета взаимных денежных требований юридических лиц.

Межбанковский клиринг - система безналичных расчетов между банками, осуществляемых через единые расчетные центры.

Клиринговая система базируется на том, что все банки выполняют примерно одни и те же операции, имеют схожую организацию бухгалтерского учета, высокий уровень компьютеризации.

Преимущества клиринговой системы расчетов по сравнению с корреспондентскими прямыми расчетами состоит в том, что денежные средства не распыляются по корсчетам, а клиринговые центры аккумулируют средства для расчетов и заметно их ускоряют. По решению Центрального банка РФ организацию клиринговых рас-

четов могут брать на себя небанковские кредитные учреждения или клиринговые организации на основании лицензии, выданной Центральным

банком РФ. Клиринговому центру необходимо получить две лицензии: на совершение банковских (в том числе клиринговых) операций, поддерживающих выполнение клиринга, и техническую лицензию, подтверждающую готовность клирингового центра к включению в систему электронных расчетов.

Центром может быть клиринговая палата ЦБ или палата. Учредителями клирингового учреждения могут быть коммерческие банки, Центральный банк РФ, другие юридические и физические лица.

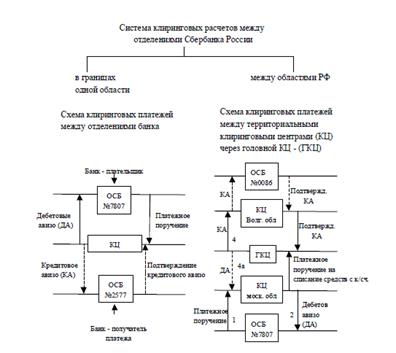

Система расчетов ЦБ РФ является примером организации расчетов внутри крупных многофилиальных банков, отделения и филиалы которых становятся участниками системы межфилиальных расчетов. В настоящее время СБ РФ перестраивает свою систему внутрибанковских расчетов путем объединения ряда территориальных отделений СБ в новый банк в структуре СБ РФ.

Объектами межбанковского клиринга могут быть различные виды документов: платежные поручения, переводы, чеки, векселя, ценные бумаги, аккредитивы, кредиты, займы и др.

В зависимости от сферы применения межбанковский клиринг может быть локальным,

что означает проведение взаимозачетов между банками одного региона, либо между банками определенной группы, либо между филиалами одного банка, и общегосударственным,

который предполагает зачет взаимных требований банковских клиентов в пределах одной страны.

Организация межбанковского платежного оборота через региональные клиринговые организации экономически целесообразна, прежде всего, на местном уровне, т.к. согласно статистике 70-80% межбанковских платежей являются местными. В регионах, где действуют небанковские кредитные организации (НКО), банки -участники расчетов проводят несколько сеансов связи с расчетной НКО в течение одного дня. В то же время электронный документооборот между банками - участниками НКО в большинстве регионов настолько высок, что позволяет осуществлять взаимодействие между участниками клиринга практически в режиме реального времени.

В связи с отсутствием четкой нормативной базы, определяющей методологию межбанковских клиринговых денежных расчетов в Российской Федерации, проведение клиринга и расчетов по клирингу различными расчетными НКО осуществляется на основании отдельных документов (Порядков осуществления клиринга и расчетов), разработанных самими НКО и согласованных с Департаментом платежных систем и расчетов Банка России.

Участниками межбанковского клиринга являются кредитные организации. Они рассчитываются по своим первоначальным обязательствам в размере их нетто позиций, вычисленных клиринговой палатой (расчетной НКО) по результатам неттинга.

Неттинг - часть клиринга, процесс, при котором денежные требования клиента зачитываются против его денежных обязательств. По результатам неттинга для каждого клиента определяется чистое сальдо - позиция.

Юридические лица, не являющиеся кредитными организациями, участвуют в клиринге при условии наличия в расчетной НКО встречных платежей от кредитных организаций. На основных счетах не кредитных организаций первоначальные обязательства и требования отражаются в полном размере.

Расчетные документы кредитных организаций, поступившие в клиринг в назначенное регламентом работы расчетной НКО время, могут учитываться расчетной НКО либо на лицевых счетах внебалансового счета по учету требований и обязательств и вычисленных нетто позиций (далее по тексту -в небалансовый клиринговый счет), либо на аналогичных балансовых счетах. Поступившие в клиринг расчетные документы могут состоять из:

- расчетных документов, поступивших на исполнение в клиринг в течение операционного дня;

- расчетных документов на бесспорное (безакцептное) списание денежных средств, учтенных в картотеке к основным счетам;

- расчетных документов, неисполненных расчетной НКО при осуществлении расчетов на валовой основе в режиме реального времени из внутридневной очереди отложенных платежей к основному счету.

Расчетные документы могут быть отозваны участниками клиринга на основании заявления на отзыв расчетных документов до начала сеанса неттинга. Согласно порядку, действующему на территории РФ, банки для своих расчетов могут открывать счета в ЦБР (в соответствующем РКЦ) или корреспондентские счета в других банках. Но так как число коммерческих банков постоянно увеличивается и в связи с этим возрастает объем документооборота, расчеты через РКЦ осуществляются крайне медленно. Поэтому оборот финансовых средств значительно тормозится, что негативно отражается на общем состоянии кредитно-денежной системы страны.

В такой ситуации особое значение приобретает развитие системы банковского обслуживания на основе клиринга путем организации сети расчетов через клиринговые центры или создания такой сети на базе крупнейших коммерческих банков.

Организация расчетов между банками путем установления прямых корреспондентских отношений технически сложна и нерентабельна, а расчеты через клиринговые центры не только сокращают сроки документооборота, но и позволяют участникам таких центров использовать временно свободные денежные средства как сверхкраткосрочные кредиты, а также проводить обработку информации на базе новейших электронных систем. Клиринговые центры могут создаваться в виде акционерных обществ открытого или закрытого типа. Функции клиринга могут взять на себя уже существующие банки. Клиринговый центр открывает свой корреспондентский счет в ЦБ и одновременно получает разрешение на открытие корреспондентских счетов банкам у себя. Документы пересылаются по телефонным или телексным каналам. Прием и передача документов осуществляются с помощью коммуникационного компьютера клирингового центра. Для соединения компьютера с банками-участниками клиринга используются различные каналы связи.

В настоящее время функции взаиморасчетов выполняют РКЦ ЦБ. Создание клиринговых центров позволяет существенно разгрузить РКЦ, повысить ответственность за проведение операций. В дальнейшем клиринговые центры будут осуществлять разнообразные операции, например, страхование участников расчетов, выдачу кредита при дебетовом сальдо (кредитование по типу “овердрафт”) и др.

Система клиринговых центров предполагает полную компьютеризацию всей банковской инфраструктуры, что позволяет осуществлять межбанковские расчеты практически мгновенно.

Схема организации проведения клиринговых операций:

где: МСПД - межбанковская система перевода денег; ФБ-филиалы банков; ГБ-головные банки; ХС-хозяйствующие субъекты.

Система региональных безналичных и клиринговых расчётов предполагает территориально распределённую обработку информации, что само по себе уже более оперативно и надёжно. Кроме того, для банков появляется возможность предоставления качественно новых банковских услуг клиенту. Технология клиринга для хозяйствующих субъектов, проводимого в региональной Клиринговой Палате позволяет вести клиринговый расчёт не только по общей позиции банка, но и по позиции его отдельных клиентов.

Проиллюстрируем потоки платежей неттинговом расчете на примере расчетов между четырьмя кредитными организациями, условно называемых банками А,Б,С,Д.

Схема проведения межбанковских расчетов с использованием двустороннего клиринга:

При двусторонних взаимозачетах количество межбанковских расчетных операций сокращается до шести, а потребность в ликвидных средствах уменьшается до 250 денежных единиц. Для реализации схемы двухстороннего клиринга банки могут использовать систему прямых корреспондентских отношений.

Схема проведения межбанковских расчетов с использованием многостороннего клиринга:

Проведение многостороннего клиринга предполагает наличие клирингового учреждения, на балансе которого учитывается межбанковский, многосторонний зачет требований и обязательств. На этом рисунке по данным примера расчетов на валовой основе вычисляются чистые расчетные позиции банков, а затем происходит многосторонний клиринговый расчет.

При многостороннем зачете сокращается количество расчетов до трех, а потребность в ликвидных средствах – до 130 денежных единиц. При этом у банка Д нулевая позиция, банк А является «нетто-плательщиком», банки Б и С – «нетто-получателями».

Проведение платежей в клиринговых палатах позволяет значительно уменьшить баланс платежей и общую сумму обращающихся платежных средств. Клиринговая палата должна иметь счет в «расчетном» банке (как правило, это центральный банк), через который проводится окончательный расчет.

В течение дня до определенного времени в клиринговой палате происходит обмен платежными поручениями между банками-участниками, после чего вычисляются чистые позиции на основе многостороннего взаимозачета.

Выбор той или иной схемы осуществления расчетов определяется балансом между экономией средств необходимых для расчетов и риском потери активов вызванных участием в определенной расчетной схеме.

Основными задачами клиринговой организации являются:

• ускорение и оптимизация расчетов между банками и иными кредитными организациями;

• повышение достоверности и надежности расчетов;

• развитие и обеспечение новых форм безналичных расчетов (чеков, векселей, пластиковых карт и др.);

• наиболее рациональное использование временно свободных ресурсов банков;

• внедрение современных международных технологий, стандартов, протоколов;

• создание современной информационной банковской инфраструктуры;

• надежная многоуровневая защита данных от несанкционированного доступа, использования, искажения и фальсификации на этапах обработки и хранения;

• контроль достоверности данных на всех этапах.

В настоящее время приняты две модели организации клиринговых

операций. Первая модель предусматривает проведение клиринга с предварительным депонированием средств на счетах участников взаимозачетов. Согласно второй модели клиринг осуществляется без депонирования средств на счетах участников клиринга.

Клиринг может быть двусторонний, когда засчитываются требования двух банков, и многосторонний, когда в зачетных схемах участвуют три и более банков. При этом главная идея клиринга заключается в том, что только дебетовое сальдо, выявленное на лицевом счете по зачету, должно с определенной периодичностью погашаться реальными деньгами, которые передаются в распоряжение клирингового учреждения, и использоваться им для оплаты кредитового сальдо, образовавшегося у других участников клиринга.

3. Клиринговые палаты

При использовании наличных денег окончательный расчет происходит незамедлительно. Безналичным же формам платежей свойственны задержки. Важнейшую роль в сокращении интервалов между платежами и расчетами стали играть клиринговые палаты.

Клиринговая организация - организация, осуществляющая клиринговую деятельность на рынке ценных бумаг на основании лицензии профессионального участника рынка ценных бумаг на осуществление клиринговой деятельности, выданной Федеральной комиссией.

Клиринговые (расчетные) палаты при биржах выросли из практики торговли реальным товаром. Их появление было вызвано самим развитием биржевой торговли, ростом объемов биржевых операций и увеличением числа участников биржевого рынка.

Клиринговые палаты были организованны на большинстве бирж мира прежде всего для обеспечения их финансовой целостности, а также защиты интересов своих членов и их клиентов.

Деятельность Клиринговых палат направлена на организацию и проведение расчетно-финансовых операций между участниками биржевого торга, упорядочивание, упрощение и удешевление расчетов, обеспечение финансовой устойчивости биржевых операций, регулирование процедуры поставки.

Клиринговая организация осуществляет регистрацию участников клиринга и его клиентов. При регистрации клиринговая организация присваивает каждому участнику клиринга и всем его клиентам коды и информирует об этом участников клиринга. Каждому участнику клиринга и каждому клиенту участника клиринга может быть присвоен только один код, если иное не предусмотрено настоящим Положением. Осуществление клиринга по сделкам, расчеты по которым осуществляются за счет клиентов, не зарегистрированных клиринговой организацией, запрещено.

Клиринговая организация вправе заключить договор с кредитной организацией об исполнении ею функций расчетной организации только в случае, если указанная кредитная организация является небанковской кредитной организацией.

Клиринговая организация осуществляет клиринг по сделкам, расчеты по которым осуществляются за счет участников клиринга или иных лиц, зарегистрированных участником клиринга в клиринговой организации в установленном настоящим Положением порядке (клиенты участника клиринга).

Клиринговая организация осуществляет клиринг на основании полученных от участников клиринга или от уполномоченных ими организаций поручений (инструкций). Клиринг осуществляется по сделкам, срок исполнения которых наступает не позже начала расчетов по результатам клиринга (сделки клирингового пула).

Проведение операций с денежными средствами по результатам клиринга осуществляется по счетам участников клиринга и (или) их клиентов (денежные торговые счета) и (или) по счетам клиринговых организаций в расчетной организации на основании поручений и (или) иных документов клиринговой организации в соответствии с требованиями, установленными в документах расчетной организации и в условиях осуществления клиринговой деятельности.

Клиринговая организация не вправе использовать клиринговый счет для зачисления на него собственных ценных бумаг и денежных средств, а также в процессе осуществления операций, не связанных с осуществлением клиринговой деятельности.

Клиринг может осуществляться по следующим сделкам:

- с ценными бумагами, предусматривающим поставку и оплату ценных бумаг в течение не более пяти дней со дня совершения сделки (спот-сделки);

- исполнение обязательств, по которым зависит от изменения цен на ценные бумаги или от изменения значений индексов, рассчитываемых на основании совокупности цен на ценные бумаги (фондовых индексов), в том числе сделок, предусматривающих исключительно обязанность сторон уплачивать (уплатить) денежные суммы в зависимости от изменения цен на ценные бумаги или от изменения значений фондовых индексов (срочные сделки);

- по продаже (покупке) эмиссионных ценных бумаг (первая часть репо) с обязательной последующей обратной покупкой (продажей) ценных бумаг того же выпуска в том же количестве (вторая часть репо) через определенный срок на условиях, установленных при заключении такой сделки (сделки репо);

- иным сделкам с ценными бумагами.

Клиринговые (расчетные) палаты отвечают за оплату счетов, клиринговую торговлю, сбор и сохранность маржи, а также за информационные отчеты о состоянии рынка. Они выступают третьей стороной по всем фьючерсным контрактам и сделкам, являясь покупателем для каждого продавца из числа членов клиринговой палаты, и продавцом для каждого покупателя. Клиринговая (расчетная) палата как бы прерывает прямую связь между продавцом и покупателем, в результате чего каждый остается свободным и независимым друг от друга при покупках и продажах. В результате один продавец (покупатель) может быть заменен другим, заключившим сделку на бирже и имеющим контакты только с расчетной палатой. Такая замена происходит, без какого либо специального разрешения первоначального партнера по сделке. Но важнее всего то, что существенно возрастают финансовые гарантии выполнения контрактов. Будучи участником каждой торговой сделки, расчетная палата несет ответственность в качестве гаранта этих сделок.

Функции клиринговой палаты определены самим процессом клиринга, состоящего из двух основных частей, которые можно условно разделить на операционную и финансовую.

3.1 Функции операционной части процесса клиринга

В рамках операционной части клиринговая палата организует обработку данных, полученных по результатам торгов.

В рамках финансовой части выполняет функции, заключающиеся в аккумулировании денежных средств в специальные фонды, обеспечивающие гарантии исполнения обязательств сторон по заключенным сделкам и финансовую целостность рынка.

Операционная часть содержит в себе три функции:

- вхождение на рынок (фиксация сделок);

- сверка и сопоставление параметров сделок;

- регистрация сделок и взаимоучет открытых позиций.

Фиксация сделок - это процесс первичной обработки информации о сделках, поступающей непосредственно от участников торгов или по иным каналам связи из торгового зала, заключающийся в подготовке данных для сверки сделок.

Сверка сделок следует после процесса фиксации и заключается в сопоставлении параметров сделки, так называемых ключевых элементов. Трудно переоценить важность введения эффективной и строгой системы своевременной сверки сделок. Отсутствие такой системы существенно увеличивает риск срывов в процессе совершения сделок. Чем больше времени проходит между заключением сделки и успешной сверкой условий, тем больше вероятность дорогостоящих ошибок. К примеру, на рынке ценных бумаг один из основных доводов в пользу создания системы сверки - необходимость уменьшить высокий уровень срывов сделок для многих глобальных инвесторов. Срыв сделки происходит в том случае, когда ценные бумаги и/или деньги не переходят из рук в руки в день исполнения сделки. Даже в условиях внутреннего рынка отсутствие надежной системы сверки может привести к существенным срывам. Отсутствие систем сообщения о сделках и средств ликвидации ошибок может привести к цепной реакции сорванных сделок, расторжению договоров и тем самым к потерям для участников рынка. Излишние затраты возникают также при ликвидации несверенных сделок. Надежная сверка предоставляет всем участникам возможность улучшить управление активами и избежать многих рисков.

На идеальном рынке сверка должна быть мгновенной. В момент заключения сделки стороны должны сверить детали и согласиться на исполнение сделки. В некоторой степени именно это происходит на некоторых рынках, использующих так называемые "утвержденные сделки".

Системы сверки отличаются от рынка к рынку. Это зависит от объема сделок, структуры рынка, стоимости операций, числа членов системы и даже от местоположения членов.

Во всем мире действуют много разных типов систем сверки. На некоторых рынках используются сложные электронные системы, в то время как на других все делается вручную. Некоторые системы сверки подготавливают исполнение, другие работают как аудиторская система для помощи при разрешении оставшихся неисполненными в срок обязательств.

Определить степень автоматизации и включаемые в разрабатываемую систему свойства может помочь анализ широты участия в системе. Требования для самых больших рынков, с тысячами возможных участников, будут с необходимостью отличаться от требований для рынков с малым числом участников. Даже в рамках одного рынка может оказаться необходимым прибегнуть к различным решениям. Различные автоматизированные системы могут существовать для обработки сделок разной величины или по разным ценным бумагам.

На организованном рынке, в частности на бирже, действуют обычно двусторонние системы и используются исключительно членами соответствующей организации, обычно брокерами или брокерами/дилерами. Заключив договор о гарантиях, члены такой системы часто соглашаются разделить ответственность по сверенной сделке в случае нарушения обязательств по ней. Разделенная ответственность гарантирует, что сверенная сделка будет исполнена даже если одна из сторон не выполнит обязательств.

Хорошая двусторонняя система сверки может функционировать следующим образом:

После заключения сделки участвующие в ней члены системы сообщают полную информацию о сделке в день заключения (день T), или самое позднее перед началом торговли на следующее утро T+1). В идеале должны быть доступны различные способы ввода информации. Они могут включать прямую связь компьютер-компьютер, магнитную ленту, дискету, онлайновые терминальные системы, сервисные бюро, через внешних представителей или на бумаге. На активно действующих рынках связь компьютер-компьютер несомненно является самым эффективным подходом.

Далее компьютер сверяет условия сделок и сортирует их на несколько категорий: сверенные, несверенные и отвергнутые. После этого результат передается всем заинтересованным участникам системы в день T+1 или даже в день сделки. Сверенные сделки (те, по которым не возникло никаких вопросов) могут не нуждаться более ни в какой обработке вплоть до момента сообщения о них в соответствующий орган для исполнения. Однако по некоторым сделкам для исполнения может понадобиться дополнительная информация, например, специальная идентификация клиента. Сверенные сделки могут быть аннулированы на этом этапе по обоюдному согласию сторон.

К несверенным сделкам относятся или те, информация о которых была введена только одной стороной, или те, информация сторон по которым не совпадает.

На некоторых рынках существует категория "отвергнутых сделок", к числу которых относят сделки с сообщенным некорректным идентификационным номером ценной бумаги, недействительным идентификационным кодом брокера, неверной датой и т.п. Несверенные и отвергнутые сделки должны быть своевременно выверены для обеспечения нормального исполнения. Преимущества двусторонней сверки наиболее ярко проявляются на рынках с большими объемами сделок. Если обе стороны являются активными участниками рынка и постоянными клиентами системы сверки, наиболее вероятна успешная сверка, что позволяет системе и всем ее членам быстрее обращать внимание на непрошедшие сверку сделки. Хотя этот подход требует ввода информации обеими сторонами, он считается оптимальным для сформировавшейся группы регулярных участников рынка.

Примерами эффективной двусторонней системы являются Euroclear и Cedel Systems' ACE, центральная система сверки ISE (Лондонской Международной Фондовой Биржи) и система сверки США. В системе ISE также создается SEQUAL, система для обеспечения онлайновой сверки сделок по международным ценным бумагам. Система Токийской Фондовой Биржи обеспечивает сверку в день заключения сделки. Международная ассоциация участников рынка облигаций (AIBD) также развивает TRAX (Transaction Exchange), систему двусторонней сверки сделок для своих членов.

На наиболее развитых мировых рынках применяется менее сложный подход к двусторонней сверке. Возможность обрабатывать сделки как "утвержденные" является значительным достижением.

Утвержденной называется сделка, сверенная в момент заключения. Две стороны соглашаются в этот момент, что сделка будет исполнена так, как зарегистрирована, если обе стороны не решат ее аннулировать.

Естественно, любые ошибки могут быть исправлены. И, конечно же, требуемые ценные бумаги и деньги должны быть предоставлены к установленной дате для исполнения сделки. Развитие системы утвержденных сделок дает участникам высокую степень уверенности в том, что сделка будет исполнена так, как она заключена. Это не только сохраняет время и издержки, уходящие на обработку процессов сверки, но и позволяет участникам немедленно судить о состоянии их дел. Кроме того, время, уходящее обычно на обработку всего потока сделок, может быть затрачено системой на решение обнаруженных проблем.

Внедрение утвержденных сделок также важно для рынков с большими объемами торговли. Это наиболее эффективный способ обрабатывать большое число относительно небольших сделок ("небольших" по стандартам участников данного конкретного рынка). В Канаде, например, все заключаемые в зале биржи сделки между двумя брокерами (независимо от размера) обрабатываются как утвержденные сделки. В Лондоне на ISE введена в феврале 1989 года новая система, называемая SEAQ Automated Execution Facility (SAEF), которая должна обрабатывать порядка 40% объема сделок (сделки в 1000 акций и меньше) как утвержденные сделки.

Утвержденные сделки стали ключевым элементом на рынках США. Так заключаются две трети объема торговли Нью-Йоркской фондовой биржи (NYSE) и половина объема торговли Американской фондовой биржи (Amex), а также 30% внебиржевого рынка.

Сверка сделок существенно уменьшает риск и в глобальной, и во внутренней торговле. Как бы не выполнялась сверка - вручную или компьютером - должно быть установлено совпадение всех ключевых элементов сделки. В их число должны входить:

- рынок, на котором заключена сделка;

- дата заключения сделки;

- объектом сделки;

- количество товара, единица измерения;

- цена и валюта сделки;

- противоположная сторона и брокер;

- поручение покупки/продажи;

- условия сделки;

- дата исполнения.

В некоторых странах каждой сделке присваивается идентификационный номер.

Система сверки ISE (Лондонской Международной Фондовой Биржи) способна сверять пакет сообщений о сделках с одним сообщением противоположной стороны (например, 10 отдельных покупок по 1000 акций с одной продажей 10000 акций). Она также осуществляет успешную сверку, если компьютер обнаруживает очевидную ошибку, типа перестановки цифр в идентификационном номере стороны. Критерии сверки включают валюту исполнения сделки. В отличие от большинства других систем, ISE позволяет исполнять сделки в различных валютах, очевидное преимущество для глобальных инвесторов.

После осуществления сверки клиринговая палата проводит взаимозачет открытых позиций каждого из участников торгов и информирует их о его результатах. В результате, определяются участники-должники клиринговой палаты и участники, которым должна клиринговая палата.

3.2 Функции финансовой части процесса клиринга

Важное значение в системе клиринга имеет финансовая часть этого процесса. Она представляет собой совокупность действий, при которых клиринговая палата рассчитывает величину денежных средств, соответствующих количеству заключенных сделок и отображающую величину риска членов Клиринговой палаты, приходящуюся на каждого из них, когда они имеют обязательства перед Клиринговой палатой. Финансовая часть характеризуется и совокупностью обязательств самой Клиринговой палаты, когда она выступает гарантом по отношению к участникам клиринга. Финансовая часть процесса клиринга в полном объеме осуществляется на рынке фьючерсных операций.

Финансовая часть содержит в себе четыре основных функции:

- аккумуляция первоначальной маржи (депозита);

- аккумуляция переменной маржи и платежи по расчетам;

- управление риском и информационные системы для отслеживания финансовой целостности участников клиринга;

- гарантийные фонды и право на их использование.

Один и тот же участник торгов может выступать при заключении фьючерсного контракта как с позиции продавца, так и с позиции покупателя. Если он участвует в двух одинаковых контрактах с противоположных позиций, то исполнение этих контрактов не требуется, и при клиринге позиции продавца и покупателя друг друга компенсируют (закрывают). Если позиция продавца или покупателя не скомпенсирована, то она называется открытой и предполагает необходимость исполнения контракта.

Наличие открытых позиций, требует от членов Клиринговой палаты представления финансовых гарантий исполнения соответствующих контрактов в виде маржи (задатка).

Гарантийные задатки бывают двух типов: первоначальный (или депозит) и переменный (или маржа).Как правило, размеры первоначальных задатков устанавливаются не ниже определенного минимума, который обязан внести член клиринговой палаты. Депозит представляет собой ту первоначальную сумму денег, которую должны внести каждый продавец и покупатель при заключении сделки в виде своеобразного задатка или взноса, гарантирующего выполнение клиентом своих финансовых обязательств. Размер депозита устанавливается соответственно рыночному риску, как правило, в пределах от пяти до восемнадцати процентов номинальной стоимости контракта, но при резких колебаниях цен он может возрастать. Например, во время неудержимого роста цен на серебро в 1980 году величина депозита составляла пятьдесят процентов стоимости контракта. Перед наступлением месяца поставки размер депозита может составлять сто процентов стоимости контракта.

Большое значение в клиринговой системе придается сохранению финансовой целостности рынка и мероприятиям по управлению риском невыполнения своих обязательств членом Клиринговой палаты. Клиринговую систему нередко называют системой с разделением риска между ее участниками, когда по обязательствам одного несут ответственность все члены системы, пропорционально их доле участия. Под сохранением финансовой целостности рынка следует понимать возможность клиринговой палаты покрыть убытки одним членам системы клиринга, возникающие в результате невыполнения своих обязательств по сделкам другими членами. Для этого все клиринговые палаты создают специальные Гарантийные фонды, формируемые из вступительных взносов своих членов. В некоторых странах применяется практика, когда помимо Гарантийных фондов клиринговые палаты имеют мощную финансовую поддержку банков (как правило, учредителей клиринговой палаты) в виде кредитной линии, что является весьма эффективным средством при срыве большого числа сделок и больших объемах невыполненых обязательств. Наличие кредитной линии намного повышает надежность системы клиринга, позволяет клиринговой палате выступать гарантом выполнения обязательств по каждой зарегистрированной ею сделке на биржевом рынке. Если продавец не в состоянии произвести поставку или покупатель не в состянии оплатить поставляемый по контракту товар, это называется неисполнением контрактных обязательств. Клиринговая палата выполняет обязательство продавца или покупателя, неспособных исполнить свои обязательства, из средств гарантийного фонда. Уверенность в том, что клиринговая палата выполнит контрактные обязательства, позволяет участникам торгов вести торги, не заботясь о репутации или достаточности капитала партнеров по сделкам. Контрактные обязательства заключаются с клиринговой палатой, а не друг с другом. Это уменьшает затраты на совершение сделок и позволяет фьючерсным рынкам эффективно действовать. Фьючерсные рынки могут сосредоточить свое внимание на риске цен, не заботясь о риске, связанном с невыполнением обязательств. Риск, связанный с невыполнением обязательств со стороны отдельных участников торгов заменяется риском самой клиринговой палаты.

На некоторых рынках сделки исполняются вообще без гарантий, в то время как на других введено полное гарантирование. Полное гарантирование сделок требует значительной финансовой мощности. При этом должны быть серьезно продуманы последствия срывов и нарушений. Члены системы сверки и зачета как единая организация принимают на себя связанный с деятельностью системы риск. Хотя существуют несколько способов поддержания гарантий, на клиринговую организацию ложится управление клиринговыми фондами, основанными на взносах членов. Когда действительно происходит срыв сделки, первой обязанностью клиринговой корпорации является не допустить потерь по всем сделкам нарушившей стороны. Возникшие из-за срыва финансовые потери погашаются в первую очередь из взноса нарушевшего обязательства члена в клиринговый фонд. Если этих денег оказывается недостаточно, деньги берутся из прибыли палаты или из клирингового фонда. В последнем случае ответственность пропорционально переходит на всех остальных членов.

Кроме складывающихся из взносов членов финансовых ресурсов, клиринговая палата должна иметь и другие источники средств, такие, как депозиты членов, ликвидное обеспечение, банковские линии и возможность при необходимости требовать внесения дополнительных средств от членов. Возможность выдерживать финансовые удары очевидно является важнейшей для системы, но она также поощряет участие и увеличивает доверие членов. В некотором смысле финансовая мощь клиринговой организации позволяет избегать некоторых проблем до того, как они в действительности возникнут.

При внесении средств в клиринговый фонд с членов должны быть потребованы суммы в соответствии с финансовым риском, который их участие привносит в систему. Степень риска обычно определяется путем анализа сделок и деятельности кандидата.

Гарантии вступают в силу, как только успешно завершается процесс сверки. По утвержденным сделкам, например, гарантии могут существовать с момента сверки и ввода в систему. Другие сделки подпадают под действие гарантий немедленно по завершении сверки, в то время как сделки, по которым возникли вопросы, гарантируются немедленно по исправлении. Система гарантий может также применяться к неисполненным в назначенный день сделкам по любой причине, включая нарушение обязательств членом системы. Для сохранения целостности рынка клиринговая система должна предоставлять гарантии и на этот случай. И это может оказаться основным испытанием полезности и эффективности клиринговой системы.

Работать эффективно - с минимальными финансовыми последствиями для палаты и ее членов - потребует использования пересчета по рынку, анализа риска, постоянного наблюдения за деятельностью участников и механизмов залога. Пересчет по рынку может свести риск к одному дню задержки, так как сорвавший поставку член вносит ежедневные выплаты в случае изменения цены товара.

Одним из мероприятий, проводимым клиринговой палатой в целях снижения риска, является "ограничение позиций".

Клиринговые палаты вводят ограничения для своих членов по количеству открываемых позиций отдельным членом, по совокупному объему обязательств, принимаемых на себя одним членом.

Таким образом, клиринговая палата осуществляет комплекс мер для участников рынка по снижению степени риска невыполнения своих обязательств одним из них.

Большое значение Клиринговая палата придает финансовому состоянию своих членов. Как правило, для вступления в клиринговую палату фирма должна отвечать определенным требованиям, устанавливаемым Правлением клиринговой палаты.

Членство в клиринговой палате требует соблюдение более жестких финансовых требований. Те фирмы, которые не удовлетворяют этим требованиям, торгуют на бирже через членов клиринговой палаты.

Клиринговые палаты можно разделить на три категории:

- местные

- региональные

- национальные

В состав местных клиринговых палат входят учреждения, обслуживающие население данного района. Сюда относятся небольшие местные банки, сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы, местные отделения банковских групп, а также, возможно, небольшие независимые организации, обрабатывающие платежи от имени третьих сторон. Цель таких местных объединений заключается в том, чтобы облегчить расчеты при сведении к минимуму расходов для своих членов. Большая часть работы, связанной с операциями местных клиринговых палат, выполняется их членами на добровольной основе. Поэтому в данном случае не предусматривается плата за участие, хотя могут устанавливаться небольшие годовые взносы для покрытия накладных административных расходов. Местные клиринговые палаты, как правило, занимаются платежами, которые возникли и подлежат получению в пределах соответствующего района. Наиболее распространенный вид расчетов связан с обработкой платежных поручений, срок получения по которым может быть сведен до одного дня и менее. В зависимости от величины района число участников местных клиринговых палат может колебаться от двух до двадцати.

В состав членов региональных клиринговых палат входят, в основном, крупные региональные банки, крупные независимые организации, обрабатывающие платежи третьих сторон, общенациональные банки, а также, в некоторых случаях, крупные местные или сберегательные банки. Количество членов и периодичность расчетов могут обуславливать необходимость использования сотрудников на основе полного рабочего дня и постоянной материальной базы для выполнения административных функций, связанных с расчетами. Расходы на функционирование таких систем покрываются за счет взимания платы с участников и ежегодных членских взносов.

Членами национальных клиринговых палат, как правило, являются крупнейшие и наиболее передовые в техническом отношении банки. Обычно такие системы используются для осуществления платежей на крупные суммы. Деятельность национальных клиринговых палат сопряжена со значительными расходами по обеспечению гарантированного уровня обслуживания для членов палат, а также расходами на содержание необходимой материальной базы и персонала. Эти затраты обычно покрываются за счет определяемой на рыночной основе платы за участие и оказываемые услуги, в число которых может входить и обеспечение доступа к международным системам расчетов.

3.3 Клиринговые расчеты

Клиринговые палаты проводят расчеты по операциям как на основе дебетования, так и на основе кредитования. По мере развития альтернативных форм платежей доля платежей на основе кредитования (особенно электронных) резко возросла. Сюда относятся такие операции, как выплата заработной платы, процентные платежи по долговым обязательствам, платежи за услуги и т.п. При использовании в операциях документов на бумажных носителях клиринговыми палатами обычно проводится разграничение дебетовых и кредитовых платежных инструментов. Однако при осуществлении платежей на электронной основе дебетовые и кредитовые платежные инструменты нередко не разграничиваются и расчеты по ним осуществляются одновременно.

Возможны два варианта окончательного расчета по счетам при многостороннем чистом клиринге:

- классический вариант

- вариант, основанный на методе “ авансирования ”

Классический вариант предусматривает урегулирование рассчитанного клиринговой палатой итогового сальдо каждого из ее членов по книгам Центрального банка. В этом случае каждому банку-участнику системы взаимозачета в клиринговой палате открывают транзитные счета-позиции, деньги на которых фактически отсутствуют. Остатки на таких счетах всегда равны нулю. Транзитный счет существует для учета обязательств и ведется по каждому банку на основании поступающих и обрабатываемых документов. По данным этого счета выводится итоговое сальдо банка (оно может быть как дебетовым, так и кредитовым), которое затем передается на основные корсчета членов клиринговой палаты, находящиеся в Центральном банке. У этой системы есть ряд преимуществ. Прежде всего, она значительно упрощает процесс расчетов. Кроме того, Центральный банк может способствовать снижению риска для клиринговой палаты, обеспечив достаточные остатки на счетах участников, положение которых является нестабильным или участников, чья деятельность связана с высоким уровнем риска.

Второй вариант окончательного расчета по счетам основывается на методе “авансирования”. Клиринговая палата создается в форме акционерного общества банками данного региона и действует как специальный клиринговый банк. Банки-участники системы взаимозачета открывают в клиринговой палате корреспондентские счета, на которые переводят часть своих средств, образующих первоначальный капитал клиринговой палаты. В свою очередь клиринговая палата открывает свой корреспондентский счет в Центральном банке. Кроме того, банки-участники клиринговой системы создают в клиринговой палате страховой (резервный) фонд для непрерывного осуществления взаимных расчетов. Клиринговая палата имеет право в случае образования дебетового сальдо у кого-либо из своих членов выдать ему краткосрочный кредит за счет указанного фонда. На основе взаимозачета кредитовых и дебетовых оборотов клиринговая палата ежедневно вносит соответствующие изменения в баланс каждого банка-участника. Информация об изменениях остатков средств клиринговой палаты по итогам работы за день поступает в Центральный банк и относится на корреспондентский счет клиринговой палаты, а сведения по корреспондентским счетам банков передаются членам клиринговой системы. Таким образом, в данном случае функции клиринговой палаты и расчетного агента осуществляются в рамках одного учреждения. Недостаток такого метода заключается в том, что расчеты по книгам коммерческого банка сопряжены с большим риском, чем расчеты по книгам Центрального банка.

Механизм клиринговых расчетов основан на зачете взаимных требований и обязательств с обращением на счете только сальдовых оборотов. Допускается возможность образования дебетового сальдо на счете участника расчетов, которое может быть покрыто поступлениями на этот счет до конца рабочего дня. По результатам всех перечислений определяется сальдо счета каждого участника. Если сальдо превышает допустимый минимум задолженности, то разница должна быть внесена на счет Клиринговой палаты. При отсутствии у владельца счета средств может быть предоставлен краткосрочный кредит – «овердрафт». В случае образования кредитового сальдо разность образует свободный остаток, который может быть востребован со счета Клиринговой палаты. Взаиморасчеты значительно сокращают объемы перемещаемых денежных средств, ускоряют процессы расчетов, повышают ликвидность банков. Вместе с тем клиринговые расчеты связаны с достаточно высокими рисками: ликвидности, техническими и информационными.

3.4 Виды финансового риска

Участники клиринговых систем подвергаются нескольким видам финансового риска:

- кредитный риск

- риск неликвидности

- системный риск

По наступлению срока погашения задолженности партнер по сделке может не выполнить своего обязательства и никогда не будет в состоянии выполнить его в полном объеме (пассивы превышают активы). Нередко такие проблемы связаны с банкротством партнера, но могут существовать и другие причины. Кредитный риск, связанный с особенностями функционирования клиринговой системы, возникает в результате разрыва во времени между обмена платежными поручениями и осуществлением окончательных расчетов по ним в конце клирингового цикла. В результате появляется так называемый скрытый кредит, предоставляемый любым из банков в течение операционного дня своим клиентам до того, как произведены окончательные расчеты с банком, пославшим платежное поручение.

В зависимости от характеристик риска различные системы взаимозачета можно разделить на четыре вида, которые отличаются друг от друга правовой природой подлежащих уплате чистых сумм и наличием основного партнера. К числу этих видов относятся:

- двусторонний зачет позиций

- двусторонний взаимозачет путем новации

- многосторонний зачет позиций

- многосторонний взаимозачет позиций путем новации и замещения.

4. ППП «Система межбанковского клиринга»

ППП содержит два функционально различных программных модуля: «АРМ оператора клиринговой палаты» и «АРМ оператора банка» и представляет собой программный продукт, построенный по схеме «клиент-сервер». Сервером является модуль «АРМ оператора клиринговой палаты», а клиентом – модуль «АРМ оператора банка». В системе всегда действует один сервер и неограниченное количество клиентов. Модуль «АРМ оператора клиринговой палаты» устанавливается на сервере клиринговой палаты, а экземпляры модуля «АРМ оператора банка» – на серверах или рабочих станциях банков-участников клирингового процесса, по одному на каждый банк. ППП обеспечивает всю необходимую функциональность для работы клиринговой палаты, однако для реального внедрения необходима существенная доработка в области сохранения целостности данных и контроля доступа к ним. Однако эта доработка может производиться независимо от существующего кода стандартными средствами СУБД. Система взаимосвязанных таблиц данных сервера реализована на базе СУБД Oracle 7.3.3 Server. Рекомендуемыми операционными системами для этой СУБД являются SCO Unix версии 5.2 и выше либо Windows NT Server версии 4.0 и выше. Клиентская часть реализована на базе СУБД Personal Oracle 7.3.3. Удаленный доступ к серверу БД реализован с помощью стандартного средства СУБД Oracle 7.3.3 – Oracle SQL* Net. Графический пользовательский интерфейс обоих модулей реализован в RAD-среде разработки приложений Borland Delphi 3.0 Client/Server для операционной системы Windows 95 или Windows NT Workstation. Полный текст исходного кода ППП «Система межбанковского клиринга» приведен в Приложении 1.

4.1 Модуль « АРМ оператора клиринговой палаты»

Модуль «АРМ оператора клиринговой палаты» устанавливается на сервере клиринговой палаты и обеспечивает добавление и удаление банков-участников клиринговой системы, прием, обработку платежных документов, проверку их на наличие ошибок и проведение окончательных взаиморасчетов между банками-членами клиринговой палаты. Кроме того, данный модуль инициирует начало клирингового сеанса, ведет статистику платежей и закрывает сеанс по истечению заданного срока. Работой модуля управляет один человек – оператор клиринговой палаты, наделенный особыми полномочиями.

Главное окно модуля «АРМ оператора клиринговой палаты» выглядит следующим образом:

Рис.3.1. Главное окно модуля «АРМ оператора клиринговой палаты».

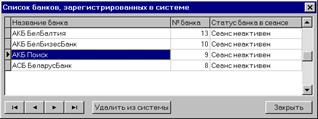

Пункт меню «Банки» содержит подпункты «Просмотреть» для просмотра списка текущих участников системы и удаления любого из них и «Зарегистрировать нового участника» для добавления новых банков. Список банков выглядит, как на Рис.3.2.

Рис.3.2. Окно со списком банков-членов клиринговой палаты.

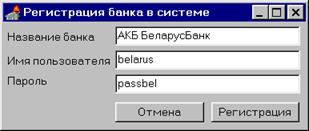

При выборе подпункта «Регистрация нового участника» на экран выводится диалоговое окно для ввода необходимой информации об участнике. Его вид приведен на Рис.3.3.

Рис.3.3. Окно регистрации нового банка.

После выполнения регистрации на сервере новый банк-участник может запускать на своей рабочей станции модуль «АРМ оператора банка» и входить в систему указав необходимые имя пользователя и пароль.

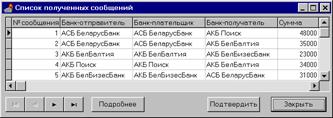

Пункт меню «Сообщения» содержит один элемент – подпункт «Просмотреть». При выборе этого подпункта на экран выводится диалоговое окно следующего вида:

Рис. 3.4. Окно со списком полученных сообщений.

Основными функциями данного окна являются просмотр списка полученных сообщений и подтверждение тех из них, которые удовлетворяют требованиям клиринговой палаты.

Меню главного окна «Сеанс» содержит три подпункта «Начать сеанс», «Завершить сеанс» и «Показать текущие позиции» для инициализации клирингового сеанса, его завершения и для просмотра текущих чистых позиций соответственно.

4.2 Модуль « АРМ оператора банка»

Модуль «АРМ оператора клиринговой палаты» устанавливается на рабочих станциях банков-участников системы взаимозачета и обеспечивает следующие функции: подключение банка к текущему клиринговому сеансу, выход от сеанса, отсылку платежных сообщений, а также подсчет и просмотр окончательной чистой позиции банка. Работой модуля также управляет один человек – оператор банка.

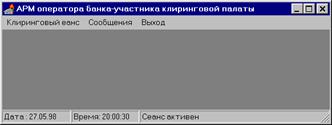

Главное окно модуля «АРМ оператора клиринговой палаты» выглядит следующим образом:

Рис. 3.5. Главное окно модуля «АРМ оператора банка».

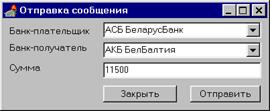

Данное окно содержит два основных пункта меню «Клиринговый сеанс» и «Сообщения». Первый из них имеет два подпункта для входа в клиринговый сеанс и выхода из него соответственно. Наиболее важным является пункт меню «Сообщения». Он имеет подпункты «Отправить сообщение» и «Показать сообщения». При выборе подпункта «Отправить сообщение» на экран выводится диалоговое окно для ввода параметров сообщения. Его вид показан на Рис. 3.6.

Рис. 3.6. Диалоговое окно отправки платежного сообщения.

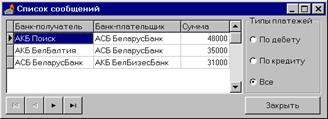

Выбор подпункта «Показать сообщения» приводит к выводу на экран диалогового окна со списком сообщений, которые относятся к банку-владельцу запущенной копии модуля. Можно выбрать для показа входящие платежи, исходящие платежи или оба типа одновременно. Показываются лишь те сообщения, которые были подтверждены клиринговой палатой в модуле «АРМ оператора клиринговой палаты». Вид этого окна приведен на Рис. 3.7.

Рис 3.7. Окно со списком подтвержденных сообщений.

Заключение

В данном работе освещены проблемы межбанковского клиринга и методы их решения, приведены модели клиринговых систем.

Существенной частью работы является разработка пакета программных продуктов «Система межбанковского клиринга». Этот программный продукт является попыткой комплексной автоматизации клирингового процесса. Пакет полностью готов для тестового использования и сбора статистической информации, планируется его доработка в областях сохранности целостности данных, управления доступом и оптимизации производительности до уровня реальной системы.

|