Содержание

Введение

I Теоретические основы кредитной политики

1.1 Понятие и сущность кредита

1.2 Роль и значение кредитной политики коммерческого банка

1.3 Оценка кредитной деятельности коммерческих банков в РК

II. Анализ финансового состояния АО «БТА» за 2005-2006-2007г.г

2.1 Общая характеристика деятельности АО «БТА»

2.2 Анализ баланса банка

2.3 Сравнительный анализ финансовых показателей банка

2.4 Анализ ликвидности банка

III. Перспективы совершенствования кредитования

3.1 Пути совершенствования кредитной политики

3.2 Проблемы кредитной политики коммерческого банка

Заключение

Список использованной литературы

Приложение

Введение

Цель работы - рассмотрение кредитной политики коммерческого банка и выработка направлений ее совершенствования.

Исходя из цели основные задачи дипломной работы следующие:

изучить теоретические и методические положения по вопросам разработки кредитной политики коммерческого банка;

провести комплексный анализ собранных в базовом коммерческом банке материалов по вопросам кредитования, выявить положительные и отрицательные аспекты деятельности банка и сформировать на их основе выводы и рекомендации по совершенствованию процесса кредитования;

изучить зарубежный опыт и с его учетом на основе анализа деятельности банка раскрыть содержание и обосновать мероприятия по совершенствованию процесса кредитования в коммерческом банке.

Объектом исследования является коммерческий банк. Предметом исследования являются экономические отношения, возникающие между банком и другими субъектами хозяйственной деятельности по поводу предоставления в ссуду денежных средств на принципах платности, срочности и возвратности.

Проблема разработки эффективной кредитной политики коммерческого банка исследовалась многими экономистами, как отечественными, так и зарубежными, в частности А.А. Веселовским, А. Епифановым, В. Мищенко, В.М. Усоскиным, Дж. Ф. Синки и др. Ими написан ряд статей, в которых исследуется эта проблема.

При написании дипломной работы использовались законодательные акты, нормативные документы, статистические данные, отчетность банка и предприятий, работы отечественных и зарубежных авторов.

Реклама

I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ ПОЛИТИКИ

1.1

Понятие и сущность кредита

Цель кредитной политики определить приоритеты в кредитной деятельности Банка, стандарты, нормативы и принципы управления кредитами и рисками Банка, а также обязанности и полномочия всех служащих и подразделений, занятых в процессе экспертизы, мониторинга кредитов и рисков.

Кредиты предоставляются на принципах:

-платности

-ликвидной обеспеченности

-целевой направленности

-срочности

-возвратности.

Банк осуществляет деятельность во всех регионах республики.

Снижение кредитных рисков достигается посредством:

-проведения взвешенной кредитной политики путем тщательного выбора клиентов, комплексной экспертизы всех проектов, предлагаемых к кредитованию, коллегиального принятия решений о предоставлении кредитов, обязательного гарантированного ликвидного обеспечения;

-ограничения полномочий филиалов Банка;

-диверсификации кредитов по секторам экономики регионов республики;

-организации кредитного менеджмента путем постоянного наблюдения всех этапов экспертизы и реализации кредитных проектов, принятия мер по исключению неплатежей в случае появления любых признаков возникновения рисков по кредиту.

В приоритетном порядке принимаются к кредитованию проекты:

-с экспортной ориентацией и внутренней нормой прибыли (рентабельности) выше 15% при наличии контрактов (договоров, протоколов намерений) на сбыт продукции и при условии финансирования проекта за счет собственных источников не менее 20%;

-ориентированные на внутренний рынок с нормой прибыли (рентабельности) выше 15% при наличии контрактов (договоров, протоколов намерений) на сбыт продукции и при условии финансирования проекта не менее 30%.

Кредиты выдаются клиентам, имеющим расчетные и другие счета в Банке и активно проводившим по ним операции.

Кредиты не выдаются клиентам, имеющим просроченные долги Банку, включая числящиеся за балансом Банка.

Среднесрочные и долгосрочные кредиты за счет собственных кредитных ресурсов Банка предоставляются только с разрешения Правления.

Подразделения, осуществляющие кредитные операции и их функции.

Выдачу ссуд, их учет, контроль за движением, принятием мер по урегулированию проблем задолженности производит кредитный отдел Банка.

Кредитный отдел является структурным подразделением банка и укомплектовывается специалистами соответствующей квалификации согласно штатному расписанию.

Функции кредитного отдела.

.На стадии первичного отбора и банковской экспертизы.

Реклама

.Прием клиентов, проведение предварительной оценки и первичного отбора проектов для кредитования.

.Анализ возможных источников и условий кредитования проектов - собственных, привлеченных, включая иностранные кредиты.

Разработка совместно с заемщиком схемы кредитования проекта.

Анализ проектов, допущенных к комплексной банковской экспертизы для получения кредита.

Анализ контрактов между подрядчиком (экспортером, поставщиком) и заказчиком (импортером, покупателем).

Анализ гарантийной (залоговой базы заемщика с привлечением специалистов других структурных подразделений Банка.

На стадии принятия решения о кредитовании

1.Анализ и обобщение итогов комплексной банковской экспертизы и подготовка заключений по проекту для санкционирования кредита на Кредитный комитет.

2. Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита.

Подготовка кредитных договоров, договоров залога, других соглашений с заемщиком совместно с юридическим отделом.

Подготовка распоряжений по санкционированию кредита, открытию соответствующего ссудного счета, определению условий его работы, сроков и метода начисления процентных платежей за кредит, срочных обязательств по погашению кредита (если данное условие предусмотрено кредитным договором.

Письменное уведомление клиентов Банка о принятых решений.

На стадии контроля за кредитом

Введение кредитного досье заемщика

Оперативный контроль за использованием средств и погашением кредита

Письменное уведомление заемщика за месяц до наступления срока погашения кредита.

Надзор финансового состояния заемщика.

Контроль и систематическая классификация ссудного портфеля.

Надзор за состоянием залогового имущества.

Составление статистической отчетности, аналитических обзоров, таблиц, прогнозов, планов.

Рассмотрение и подготовка ответов на поступающую корреспонденцию по вопросам, относящимся к компетенции отдела.

Оказание консультационных услуг клиентам банка по вопросам, относящимся к компетенции отдела.

Порядок ведения документации по предоставленному кредиту.

Учет документации ведется по каждому кредиту, в отношении которого Банк обладал или обладает правом требования, независимо от вида кредита, категории заемщика, способа приобретения права требования.

По каждому предоставленному кредиту в Банке должно быть заведено кредитное досье, которое открывается в день подписания или утверждения кредитного договора и закрывается только в момент прекращения его действия.

Документы, содержащиеся в кредитном досье, должны быть подшиты и пронумерованы в хронологическом порядке.

Основная документация досье должна содержать:

Заявление, подписанное заемщиком, содержащее указание цели использования кредита и опись имущества, которое может быть предоставлено для залогового обеспечения возврата кредита;

Копии учредительных документов заемщика, если он является юридическим лицом;

Документы, подтверждающие полномочия лица на подписание кредитного договора от имени заемщика, если это лицо является представителем заемщика;

Оригинал заключенного кредитного договора;

Финансовые отчеты по состоянию на день подачи заявления, подписанные заемщиком, включая отчет о прибылях и убытках и баланс, а также отчеты за предшествующие периоды, заверенные налоговой инспекцией;

Справка о трудоустройстве и размере заработной платы заемщика, если им является физическое лицо;

Расчеты, подготовленные ответственным работником Банка, подтверждающие способность заемщика обеспечить достаточный поток денежных средств, необходимых для совершения платежей по возврату кредита;

Решение Кредитного комитета Банка об утверждении кредитного договора, содержащее сроки и условия, в соответствии, с которыми был утвержден кредит;

Документы, подтверждающие цель использования кредита. Если заемщик является агентом другого лица по получению данного кредита в полном объеме или какой-то его части, то к досье должна быть приложена копия документа, удостоверяющего полномочия заемщика как агента, в котором указана сумма кредита и цель его действительным получателем.

Если предоставленный кредит обеспечен недвижимостью, то дополнительная документация по кредитному досье должна включать в себя:

1. оригинал заключенного договора об ипотеке с отметкой, о его государственной регистрации;

2. документ, подтверждающий и доказывающий оценочную стоимость заложенного имущества;

3. документы, подтверждающие покупную цену заложенного имущества, если кредит выделен с целью финансирования его приобретения.

По ссудам, предоставленным с условием обеспечения исполнения обязательств заемщика в форме залога движимого имущества, к кредитному досье помимо основной документации прилагается договор о залоге, информация о предмете залога и методах определения его стоимости.

В случаях предусмотренных законодательством Республики Казахстан, на договоре о залоге должна иметься отметка о его государственной регистрации в соответствующей организации или представляться свидетельство о его регистрации.

В досье по кредиторам, выделенным на приобретение движимого имущества, которое в соответствии с договором о залоге после перевода в собственность заемщика стало предметом залога, должны содержаться документы, подтверждающие покупную цену данного имущества и сумму, на которое оно застраховано.

Если кредит выдан с целью финансирования строительства, реконструкции или других строительных усовершенствований недвижимого имущества, то к досье прилагаются проектно-сметная документация по планируемым работам и отчеты о проверке, подготовленные банком, или акт приема сдачи заемщиком, подтверждающие выполнение работ, на которые выделен кредит.

По кредиту, исполнение обязательства, по которому обеспечено гарантией, к кредитному договору приобщаются следующие дополнительные документы:

гарантийный договор

заключение аудиторской организации или аудитора, подтверждающего удовлетворительное финансовое состояние гаранта;

документы, подтверждающие полномочия лица на подписание гарантийного договора от имени гаранта.

документы, подтверждающие обеспечение гарантии.

Изменения и дополнения, вносимые в заключенные Банком договоры по предоставленным кредитам, включая договоры по обеспечению, должны быть, оформлены согласно условиям этих договоров и приобщены к соответствующим досье.

Документы, подтверждающие факт полного или частичного погашения задолженности по кредиту, должны быть приобщены к кредитному досье, и отражать источник погашения кредита.

Документы, свидетельствующие о мерах, предпринятых Банком в случае неисполнения или ненадлежащего исполнения заемщиком своих обязательств.

Любая другая корреспонденция или документы, отражающие письменные или устные контакты между банком и заемщиком, произошедшие после заключения соответствующих договоров с целью проверки финансового состояния заемщика и его способности осуществлять платежи по возврату кредита своевременно и полном объеме.

Банк, обслуживающий кредит в соответствии с условиями договора об уступке требования, обязан вести документацию, отражающую регулярность и полноту платежей по возврату кредита, и своевременно приобщать их к кредитному досье.

По гарантиям Банка, по которым ответственность не наступила, должна вестись документация как по кредитному мониторингу на общих основаниях.

Эти требования, распространяются в полном объеме на порядок ведения документации по гарантиям Банка, по которым он понес ответственность за неисполнение обязательств должником.

Классификация кредитов

Специалисты кредитного отдела обязаны постоянно осуществлять контроль, за выполнением условий заключенных кредитных договоров, целевым использованием и своевременным возвратом кредита и процентных платежей по нему, поддерживая тесные контакты с заемщиком на протяжении всего срока пользования ссудами.

Кредитные специалисты несут персональную ответственность за адекватный анализ финансового состояния заемщика, определения и подтверждения источника выплаты кредита, а также прочности и обеспечения кредита.

В случае признаков повышения кредитного риска являются:

-изменение руководства компании- заемщика;

-изменение юридического статуса заемщика;

-изменение юридического адреса заемщика;

-возникновение просроченной задолженности по данному кредиту.

-возникновение просроченной задолженности по любым другим обязательствам клиента сроком более 3 месяцев.

Анализ структуры кредитного портфеля Банка и классификация выданных средств, проводится ежемесячно.

Классификация ссудного портфеля проводится по всем ссудам, выданным филиалом, независимо от даты, цели и источников их выдачи (собственные средства банка, централизованные, директивные, аукционные), от срока пользования (краткосрочные, долгосрочные), от валюты предоставления (тенге, инвалюта), задолженность по которым не погашена на момент проведения классификации.

Ссуды, предоставляемые банком, подразделяются по качеству на следующие группы:

1.Стандартные

2.Нестандартные

3.Неудовлетворительные

4.Сомнительные

5.Убыточные

При этом категориями градации являются:

соблюдение заемщиком сроков платежей по ссудам;

анализ финансового положения заемщика;

взаимоотношение банка с заемщиком,

имеющееся у банка обеспечение кредита и степень его надежности.

1. Стандартный кредит

Стандартный кредит-кредит, срок возврата которого не наступил и качество которого не вызывает сомнения, т.е.:

заемщик является финансово-устойчивым хозяйствующим субъектом, имеющим высокий уровень обеспеченности собственным капиталом; высокую норму рентабельности; характерен короткий период обращения дебиторской задолженности (в днях);

у банков имеется на него кредитное досье. При оценке репутации существенную роль играет отношение заемщика к своим обязательствам в прошлой деятельности;

надежное обеспечение кредита, структура которого характеризуется преобладанием быстрореализуемых активов и высоко ликвидных средств. Ссуда,выданная заемщику, считается обеспеченной при условии предоставления обеспечения в размере достаточном для покрытия ссуды и процентов по ней, на которое банком в соответствии с действующим законодательством, может быть обращено взыскание. Все документы по предоставляемому обеспечению должны быть оформлены в порядке, установленном Законодательством Республики Казахстан.

У кредитов данной категории отсутствуют признаки того, что они не будут возвращены, возможность убытков для банков минимальная.

2. Нестандартный кредит

Нестандартный кредит-кредит, несущий незначительный риск, связанный:

с задержкой возврата кредита до 30 дней;

пролонгированный не более одного раза.

К данной группе относятся кредиты, выданные клиентам, финансовое положение которых стабильное, но имеются определенные неудовлетворительные показатели (рост дебиторской задолженности, сверхнормативные запасы товаров и готовой продукции и т.п.).

Наличие кредитного досье обязательно.

3. Неудовлетворительный кредит

длительность просрочки, которого составляет от 30 до 60 дней со дня вынесения задолженности на счет просроченных ссуд;

пролонгированный более одного раза.

Кредиты, выданные клиентам, не имеющим кредитное досье с момента выдачи, относятся к данной группе кредитов, независимо от соблюдения сроков платежей.

4. Сомнительный кредит-это кредит:

Длительность просрочки, которого составляет от 60 до 90 дней со дня вынесения задолженности на счет просроченных ссуд.

5. Убыточный кредит- это кредит:

Длительность просрочки, по которому превышает 90 дней со дня вынесения задолженности на счет просроченных ссуд.

Начисление процентов прекращается после 90 дней со дня вынесения задолженности на счет просроченных ссуд.

Прекращение начисления процентов означает прекращение роста начисленных процентов в балансе банка. Учет не начисленных процентов производится за балансом (вне балансовый счет 9972).

Если классифицируемая ссуда по выделенным критериям занимает промежуточное место между двумя выделенными в настоящем Положении группами ссуд, для снижения риска банка следует относить данный кредит к группе более низкого качества.

Переход на рыночные отношения серьезно изменил структуру ресурсов коммерческих банков. Структура банковских ресурсов отдельного коммерческого банка зависит от степени его специализации или, наоборот, универсализации, особенностей его деятельности, состояния рынка ссудных ресурсов. Структура банковских ресурсов среднего коммерческого банка в Казахстане представляется следующим образом:

собственные средства;

депозиты

межбанковское привлечение

другие привлеченные средства

Собственные средства

Собственные средства банка формируются из уставного капитала, фондов и нераспределенной прибыли.

Уставный капитал - формируется из взносов предприятий, объединений и организаций состоит из номинальной стоимости акций, и служит основным обеспечением обязательств банка.

Сроки и структура взносов в уставный капитал регулируется Инструкцией ” О правилах выпуски и регистрации ценных бумаг кредитными организациями на территории РК”. В соответствии с ней кредитные организации, создаются в форме открытого или закрытого акционерного общества, что должно отражаться в их уставах и наименованиях, и формируют свои уставные капитал из номинальной стоимости акций, приобретенных акционерами.

Совет банка самостоятельно утверждает положение о порядке образования и использования фондов банка.

Резервный фонд предназначен для покрытия возможных убытков банка по производимым им операциям. Минимальный размер резервного фонда определяется уставом кредитной организации, но не может составлять менее 15% величины уставного капитала. Источником формирования резервного фонда являются отчисления от прибыли направляемые в фонд в соответствии с законодательством.

Банками формируются также специальные фонды: «Износ основных средств», «Износ МБП», образуемые путем амортизационных отчислений; фонды экономического стимулирования созданные из прибыли. К специальным фондам банка относят также средства, полученные от переоценки основных фондов, проводимых по решениям Правительства РК; средства от продажи банкам акций их первым владельцам сверх номинальной стоимости.

Чистая прибыль текущего года - это сумма прибыли остающаяся в распоряжении банка после уплаты всех налогов и сборов.

Мировой опыт предоставляет нам различные методики определения размера собственных средств (капитала) банка. Размер капитала, рассчитанный по той или иной методике, будет различным.

Необоснованное завышение капитала при расчете приводит к ложной информации о благополучном состоянии банка и тем самым вводит в заблуждение вкладчиков, акционеров, а также сам банк. Последний, исходя из завышенной величины собственного капитала, расширяет свои активные операции, подвергаясь повышенным рискам. Напротив, если методика определения величины капитала приводит к его искусственному занижению, то будет наблюдаться сужение диапазона активных операций и, следовательно, снижение доходов. Известно, что на величину достаточности собственного капитала банка влияют объем, состав, качество и характер активных операций. Ориентация банка на преимущественное проведение операций, связанных с большим риском, требует относительно большого размера собственных средств и, наоборот, преобладание в кредитном портфеле банка ссуд с минимальным риском допускает относительное снижение собственного капитала. Размер собственного капитала, необходимого банку, зависит также от специфики его клиентов. Так, преобладание среди клиентов банка крупных кредитоемких предприятий требует от него большого размера собственных средств при том же объеме активных операций по сравнению с банком, ориентирующимся на обслуживание большого числа мелких заемщиков, поскольку в первом случае у банка будут велики риски на одного заемщика. Мерой достаточности капитала служит показатель соотношения банковского капитала и портфеля активов (Capital-to-assets ratio). На протяжении нескольких лет в мировой банковской практике этот показатель претерпевал различные изменения. Главным обобщенным показателем достаточности капитала является коэффициент рисковых активов (Capital-to-risk ratio), который определяется следующим образом:

коэффиц. капитал банка (собственные средства)

рисковых = ------------------------------------------------------------

активов Сумма активов и вне балансовых счетов

взвешенная по степени риска

“Веса” в знаменателе формулы зависят от категории активов, дифференцированных по степени риска, и изменяются в пределах от 0 до 100%

Казахстанская практика кредитной системы ориентируется на международные стандарты формирования капитала, но коммерческие банки лишены права выбора методики достаточности капитала.

Норматив достаточности капитала банка определяется как соотношение собственных средств (капитала) к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 3 - 5 групп риска:

капитал

Н1 = -------------------------

Ар - Рц - Рк - Рд

где Ар - сумма активов банка, взвешенных учетом риска

Рц - общая величина созданного резерва под обесценение

ценных бумаг

Рк - расшифровки

Рд - величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами.

Капитал (собственные средства) банка, используемый в расчете, определяется как сумма:

уставного капитала банка;

фондов банка;

нераспределенной прибыли;

увеличенная на величину:

резерва на возможные потери по ссудам 1 и 2 групп риска;

полученного (уплаченного) авансом накопленного купонного дохода;

переоценки средств в иностранной валюте

переоценки ценных бумаг, обращаемых на ОРЦБ;

уменьшенная на величину:

допущенных убытков;

выкупленных собственных акций;

превышения уставного капитала неакционерного банка над его

зарегистрированным значением;

не до созданного обязательного резерва под обесценение вложений в ценные бумаги;

кредитов, гарантий и поручительств, предоставленных сверх

лимитов;

превышения затрат на приобретение материальных активов над собственными источниками;

расходов будущих периодов по начисленным, но не уплаченным процентам;

дебиторской задолженности, длительностью свыше 30 дней;

расчет с организациями банков по выделенным средствам.

Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций:

Защитная функция. Означает возможность выплаты компенсации вкладчикам в случае ликвидации банка.

Оперативная функция. Известно, что для начала успешной работы банку необходим стартовый капитал, который используется на приобретение зданий, оборудования, создания финансовых резервов на случай непредвиденных

убытков. На эти цели используется также собственный капитал.

Регулирующая функция. Связана с заинтересованностью общества в успешном функционировании банков, а также с законами и правилами позволяющими государственным органам осуществлять функции регулирования и контроля.

Привлеченные средства:

Таблица 1- Структура активных и пассивных операций банков

| АКТИВНЫЕ |

ПАССИВНЫЕ |

| Прием вкладов (депозитов) |

| Открытие и введение счетов клиентов, в том числе банков корреспондентов |

| Выпуск собственных ценных бумаг (акций, облигаций),финансовых инструментов (векселей, депозитных и сберегательных сертификатов) |

| Получение межбанковских кредитов, в том числе централизованных кредитных ресурсов. |

В общей сумме банковских ресурсов привлеченные средства занимают преобладающее место, по различным оценкам - 70-80%. При этом структура последних зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

В мировой банковской практике все привлеченные средства по способу их аккумуляции группируются следующим образом:

депозиты

другие привлеченные средства

Проблемы ресурсной базы региональных банков

Ресурсная база, как микроэкономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а следовательно и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

При выдаче ссуды банк, а не клиент, решает вопрос о передаче денег заемщику, то есть имеет значительную возможность маневра денежными ресурсами. При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Безусловно хорошие заемщики тоже представляют собой большую ценность и формирование их широкого круга - одна из важнейших задач банка. Но первичным все же является привлечение, а не размещение ресурсов.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому банкам нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

Не секрет, что кредитование, как одно из основных направлений использования кредитных ресурсов - самое рисковое в Казахстане направление деятельности банков. Основные причины этого следующие: Это тяжелая ситуация в промышленности, когда глубокий спад сменяется депрессией и новым спадом; и финансовый голод предприятий, проявляющийся в кризисе неплатежей; объективная необходимость в долгосрочных кредитах, которая автоматически повышает рискованность инвестиций в производство, особенно на фоне беспроигрышных вложений в государственные ценные бумаги, и общая неуверенность хозяйствующих субъектов в перспективах экономической ситуации; проблемы некачественного финансового менеджмента; и, наконец, отсутствие заверенной и обоснованной политики в отношении реального сектора.

Специфика ситуации состоит в том, что кредитованием реального сектора занимаются в основном региональные банки, а они в условиях концентрации и централизации капиталов, жесточайшей политики НБ в области банковского регулирования - первые кандидаты на ликвидацию, слияние и поглощение. А крупные банки, имеющие, как правило, свои головные офисы в Алматы, размещают свои ресурсы чаще всего в крупные экспортоориентированные предприятия, кредитование которых осуществляется в условиях владения банками значительной частью их акций с наименьшим риском.

Процентные ставки за пользование кредитами снижаются. Важнейшими причинами являются конечно снижение учетной ставки в течение последнего года, темпов инфляции и доходности государственных бумаг.

Сегодня все чаще кредитор ищет заемщика, тогда как еще год назад картина была противоположной.

Типичным для банков стало проведение хотя бы первичного анализа кредитоспособности: изучение кредитной истории, коэффициентов финансового состояния, денежных потоков, структуры дебиторской и кредиторской задолженности, задолженности по кредитам, анализ залога у предприятия-заемщика. И это определенный шаг вперед, удельный вес кредитов, выдаваемых “по блату” или за взятку, снижается.

Некоторые свидетельства о росте накоплений граждан позволяют судить о потенциальном росте ресурсной базы для кредитования. Средний остаток на частном вкладе в банке.

Региональные банки могут и должны увеличивать как размер своих кредитных ресурсов, так и долю вложенных кредитных ресурсов. Ситуация в которой некого кредитовать вызвана именно низкой активностью в производственном секторе, а она, в свою очередь, вызвана дефицитом денег у производителей.

Меры, которые, на наш взгляд, необходимо принимать являются следствием проблем описанных выше:

1. Меры макроэкономического характера:

небольшое снижение ставки рефинансирования и доходности государственных ценных бумаг, с принятием правила изменения ставки не чаще чем один раз в определенный период (например - квартал) на законодательном уровне;

более мягкая денежно-кредитная политика (осторожное увеличение денежной массы при подконтрольной инфляции);

снижение налога на прибыль банков до общего уровня обложения прибыли юридических лиц;

Принятие Земельного кодекса и Закона “Об ипотеке”, которые сделали бы оборот земли реальностью.

изменение величины норматива, что позволит банкам, по крайней мере устойчивым, принимать вклады граждан в сумме, превышающей величину собственного капитала. изменение величины норматива, для специализированных банков, что поможет им нормально работать, имея прочную ресурсную базу в одной отрасли, не превышая указанного норматива в несколько раз. Снижение количества обязательных экономических нормативов до уровня при котором банки смогли бы эффективно оперировать ими.

далее, следует минимизировать налогообложение сумм резервов, формируемых под не возврат ссуд, а именно: исключить, по крайней мере частично, из облагаемой прибыли и те резервы, которые создаются под ссуды первых двух групп риска;

отмена необъяснимого условия, в соответствии с которым из облагаемой прибыли заемщиков вычитаются лишь процентные платежи, равные учетной ставке Национального банка плюс три процента. Разве заемщики должны платить налоги с выплачиваемых процентов?

2. Меры микроэкономического характера:

региональные банки имея небольшой ресурсный потенциал должны проводить политику увеличения своей ресурсной базы.

банкам необходимо усилить работу по привлечению мелких вкладчиков;

нужно начать осуществление трастовых операций с денежными средствами, что регламентируется инструкцией и которое уже используется в западных и центральных регионах.

особое внимание стоит обратить на лизинг. Сегодня многие предприятия не имеют средств для закупки оборудования по полной стоимости, особенно импортного, но у них вполне хватит средств для выплаты лизинговых платежей. Лизинг особенно необходим казахстанским предприятиям поскольку за последние 7 лет наблюдалось постоянное снижения уровня капиталовложений в основной капитал. Тем более что ряд мер в качестве поощрения лизинга уже принят: разрешение относить лизинговые платежи на себестоимость; льготы банкам, кредитующим лизинговые операции.

банкам, для эффективного использования кредитных ресурсов, нужно продолжать вводить в использование новые технологии, в частности пластиковые карточки и торговлю через диллинговые системы. Проведение торгов в сети Интернет явилось серьезным технологическим прорывом и дало возможность создания частного диллинга. Портативный компьютер со встроенным модемом, обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня. Интенсивность трейдига со временем повышается, т.к. более оперативный доступ к рынку позволяет реализовать тактику “скалпирования” Получения дополнительной прибыли за счет увеличения частоты сделок купли-продажи.

1.2 Роль и значение кредитной политики коммерческого банка

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов и является одним из элементов банковской политики.

На первом этапе реализации кредитной политики происходит оценка макроэкономической ситуации в стране в целом, региона работы потенциальных заемщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Проводимая работа происходит вне поля деятельности непосредственного кредитного подразделения и относится больше к работе аналитических и маркетинговых служб банка, но присутствие этих необходимых, элементов анализа делают процесс кредитования осмысленным и подготовленным.

Исходя из проведенных исследований руководство банка принимает меморандум кредитной политики на конкретный период (обычно 1 год). В этом документе излагаются:

1. Основные направления кредитной работы банка на предстоящий период, конкретные показатели кредитной деятельности (нормативы и лимиты), обеспечивающие необходимый уровень рентабельности и защищенности от кредитных рисков, например:

– соотношения кредитов и депозитов;

– соотношения собственного капитала и активов;

– лимиты сегментов портфеля активов банка в целом;

– лимиты сегментов кредитного портфеля (лимиты на кредитование предприятий одной отрасли, одной формы собственности, одного вида кредитования и т.д.). Обычно размер лимита включает не более 25 % от величины общего кредитного портфеля. Увеличение определенного сегмента сверх лимита возможно при наличии способов защиты от этого повышенного кредитного риска;

– клиентские лимиты:

а) для акционеров ;

б) для старых, с определенной историей взаимоотношений, клиентов;

в) для новых клиентов;

г) для неклиентов банка;

– географические лимиты кредитования (требуются для банков, имеющих иногородние филиалы с разным уровнем подготовленности персонала к проведению качественной кредитной работы, а также для монобанков, но желающих проводить активные операции в определенных регионах);

– требования по проведению работы с обеспечением (виды залогов, стандарты оформления, маржа в оценке и т.д.);

– требования по документальному оформлению и сопровождению кредитов;

– планируемый уровень кредитной маржи и механизмы принятия решения об его изменении.

1. Утверждается Положение о порядке выдачи кредитов, где отражается:

– организация кредитного процесса;

– перечень требуемых документов от заемщика и стандарты подготовки проектов кредитных договоров;

– правила проведения оценки обеспечения.

Только после принятия этих документов, регламентирующих кредитный процесс, можно говорить о внутренней готовности банка к работе по кредитованию.

Кредитная политика коммерческого банка основывается на реальных экономических предпосылках и источниках кредитного потенциала. Для успешной ее реализации банку необходимо вести учет всех факторов, которые оказывают воздействие на реализацию потоков притока средств кредитного потенциала. В этой связи необходимо рассмотреть основные факторы, воздействующие на эффективность политики банка в части формирования средств кредитного потенциала.

К основным формам повышения источников кредитного потенциала относятся:

повышение числа банковских клиентов;

увеличение средств существующих в банке участников и клиентов;

рост организационной сети банка;

объединение средств участников и клиентов банка по целевому назначению (например, создание общего фонда жилищного строительства).

Средства хозяйственных предприятий и организаций — основной фактор формирования кредитного потенциала. Анализ и оценка реальных возможностей к аккумуляции средств у предприятия, с одной стороны, и потребностей в денежных средствах этого же предприятия с другой — важнейшие элементы банковской кредитной политики. В зарубежной практике предпочтение отдается тем клиентам банка, которые целиком свою хозяйственную деятельность осуществляют через данный банк и депонируют в нем все свои денежные средства.

Для банков особое значение имеет большее число постоянных клиентов, так как в этом случае стабильнее депозиты в банке и его ликвидность.

Анализируя практику коммерческих банков США в части соблюдения ликвидности, отмечено следующее: "При хорошей организации работы по привлечению ресурсов не имеет существенного значения количественное соотношение некоторых статей актива с привлеченными депозитами. Действительно, более низкое процентное соотношение среднесрочных и долгосрочных размещений средств по активу с привлеченными депозитами значит меньше, чем более высокое соотношение, если во втором случае обеспечивается стабильность депозитов из конкретных источников на базе давно установленных традиционных связей".

Экономичность, эффективность использования и ликвидность средств предприятий и организаций непосредственно отражаются на стабильности кредитного потенциала банка. В этой связи банк должен хорошо знать деятельность своих клиентов, систематически анализируя такие его показатели, как:

ликвидность баланса;

рентабельность использования средств, в частности оборачиваемость оборотных средств как реальный экономический критерий степени ликвидности средств;

планы производства и их соответствие условиям рыночной конъюнктуры товаров;

технический уровень предприятия и перспективы его развития;

удельный вес продукции, производимой на экспорт, и др.

Средства населения должны занимать особое место в банковской политике формирования средств кредитного потенциала. Основные факторы, которые воздействуют на приобретение сбережений населения, следующие:

Величина денежных доходов и склонность к сбережениям.

Организация приобретения сбережений путем широкой банковской сети.

Качество предоставляемых услуг населению.

Организация информационной службы.

Техническая оснащенность отдела банка по работе с населением.

Хорошие знания клиентов, их региональное распределение, финансовые силы, интенсивность потребности и использования депонированных в банке средств, надежность в выполнении обязательств, возможности обеспечения и другие факторы, на основе которых можно создать реальное представление о притоке и оттоке средств населения.

Особое место в источниках средств кредитного потенциала коммерческого банка занимают кредиты Национального банка РК . Специфика данного источника состоит в том, что:

во-первых, кредиты Национального банка РК — это средства эмиссии и основной инструмент регулирования объема денежной массы и ликвидности банковской системы;

во-вторых, кредиты Национального банка РК выдаются коммерческим банкам в порядке рефинансирования.

Система рефинансирования предполагает, что первоначально коммерческие банки предоставляют кредиты своим клиентам за счет своего кредитного потенциала, как правило, по определенному целевому назначению, имеющему важное значение для хозяйства в целом и укрепления денежного оборота. В последующем выдача кредита Национальным банком РК коммерческому банку имеет целью возместить (рефинансировать) часть источников кредитного потенциала коммерческого банка, которая задействована в вышеуказанных кредитах клиентов банка.

Возможности использования коммерческими банками кредитов Национального банка РК определяются денежно-кредитной политикой в стране, проводимой на том или ином этапе хозяйственного развития. Если Национальный банк РК хочет сократить денежную массу, он проводит политику рестрикции кредита, в том числе за счет сокращения кредитов, предоставляемых коммерческим банкам. И наоборот, если предусматривается рост денежной массы, предпочтение отдается развитию деловой активности предприятий за счет экспансии кредита, в том числе за счет роста кредитов, предоставляемых Национальным банком РК коммерческим банкам.

В настоящее время Национальный банк все еще допускает распределение кредитных ресурсов бывшим специализированным банкам, что не отвечает рыночным методам управления ресурсами. Вместе с тем, в последнее время Национальным банком предусматривается выдача кредитов коммерческим банкам в порядке рефинансирования при соблюдении следующих условий:

выдача кредита клиентам коммерческого банка по приоритетным направлениям (на оплату импортного оборудования для производства товаров народного потребления и оплату сырья для легкой и текстильной промышленности, а также на конверсию производства);

анализ финансового состояния банка и перспективы погашения кредита;

мобилизация собственных кредитных ресурсов коммерческого банка и отсутствие выдачи межбанковских кредитов другими банками;

экономическое обоснование с направлением использования кредита;

переуступка Национальному банку залогового права на имущество клиентов, принятого коммерческими банками в качестве обеспечения кредита;

заключение кредитного договора, где должны предусматриваться срок и размер кредита, порядок выдачи и погашения, процентная ставка и обязательство по залогу.

Межбанковский кредит — значительный источник средств для поддержания стабильности кредитного потенциала. В зарубежной практике межбанковское кредитование:

осуществляется, как правило, в целях поддержания текущей ликвидности банка или обеспечения рентабельного вложения средств;

носит в основном краткосрочный характер;

является оперативным по способу предоставления средств;

происходит в рамках корреспондентских отношений банков;

представляет собой дорогостоящий по отношению к другим источникам кредитный потенциал банка.

Развитие межбанковского кредитования обеспечивает хорошая информационная база, характеризующая финансовое состояние банков, их платежеспособность и ликвидность. На практике необходимы публикации балансов.

Средства кредитного потенциала банков формируют рынок денег и кредита, на котором банки предоставляют и заимствуют кредиты. На кредитном рынке, как и на всяком другом, должна быть ясная картина спроса и предложения кредита. В этих целях в банке осуществляется контроль за основными факторами, которые воздействуют на спрос и предложение кредитов:

Носитель спроса и предложения кредита.

Объем спроса и предложения кредита по их срочности.

Условия и высота процентного уровня, или цена кредита по срочности кредита.

Основные тенденции движения на кредитном рынке, особенно воздействие Центрального банка.

Соотношения процентных уровней на отдельных кредитных рынках, их закономерности.

Система страхования риска, которая может проявляться во взятии и предоставлении кредита на кредитном рынке.

Хорошие знания тенденции на кредитном рынке дают возможность коммерческому банку проводить деловую политику эффективно и эластично, а средства своего кредитного потенциала использовать свободнее.

Если коммерческий банк имеет ясную картину на кредитном рынке, то тем самым он обеспечивает для себя возможность получения межбанковского кредита на кредитном рынке в момент возникновения собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке.

Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все сделки на денежном и кредитном рынке регулируются особыми решениями органов управления банка.

Одна из основных целей банковской политики в распределении средств кредитного потенциала — это обеспечение соответствия структуры источников средств со структурой активов банка. Так, "в США нет узаконенного коэффициента ликвидности, его определение и поддержание являются задачей руководства банка. При этом исходят из того, что тип привлеченных депозитов, источник их происхождения и стабильность являются главными факторами, определяющими ликвидность".

Таким образом, кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. От ее успешной реализации во многом зависит финансовый результат банковского учреждения.

1.3 Оценка кредитной деятельности коммерческих банков в РК

Банковская система – одна из наиболее динамично развивающихся секторов экономики РК, переход на рыночные отношения в котором произошел наиболее быстро. За вторую половину 1990 года была практически ликвидирована система государственных специализированных банков. В январе 1991 года был принят закон «О банках и банковской деятельности в Казахской ССР», что было по существу началом банковской реформы в стране, и к началу 1991 года в основном завершилось формирование двухуровневой банковской системы: на первом уровне – Национальный банк Республики Казахстан, с областными управлениями и отдельными, а на втором уровне – коммерческие банки РК.

Формирование эффективно функционирующей банковской системы, способной обеспечить мобилизацию финансовых ресурсов и их концентрацию на приоритетных направлениях структурной перестройки экономики страны, имеет неоценимую практическую значимость. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулирует движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

Современная банковская система – сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемыми банковскими структурами ( лизинг, факторинг, траст и т.д. ).

Реализуя банковские операции, коммерческие банки обеспечивают тем самым свою устойчивость, надежность, доходность и стабильность функционирования в системе рыночных отношений.

Экономические показатели, характеризующие сферу банковского сектора, свидетельствуют о положительных тенденциях, складывающихся в этой области.

Таблица 2 - Динамика основных показателей, характеризующих развитие банковской системы за ряд лет (на конец года, в млрд.тенге)

| Годы |

Количество БВУ |

Собственный капитал |

Общий объём депозитов |

Общий объём кредитов экономике |

| Банки |

Филиалы |

Всего |

Кратко-срочные |

Средне- и долгосрочные |

| 2002 |

55 |

426 |

69,0 |

170,4 |

139,1 |

69,1 |

66,9 |

| 2003 |

47 |

423 |

97,6 |

290,6 |

276,2 |

143,2 |

133,0 |

| 2004 |

44 |

400 |

161,2 |

445,0 |

489,8 |

241,1 |

248,7 |

| 2005 |

36 |

420 |

122,1 |

603,3 |

672,4 |

289,0 |

383,4 |

| 2006 |

34 |

435 |

233,5 |

971,3 |

978,1 |

369,8 |

608,4 |

| 2006к 2002 |

-1,6

|

-1,2

|

3,4

|

5,7

|

7,0

|

5,4

|

9,1

|

Примечание. Составлено на основе следующих источников: Статистический Бюллетень Национального Банка РК.

Данные, приведённые в таблице, свидетельствуют о том, что с2002 года численность банков сократилось в 1,6 раз и на начало 2006 года установилось близкое к рациональному количество из 34 банков.

Совокупный собственный капитал банков за рассматриваемый период увеличился на 340% и достиг на конец 2006 года 233,5 млрд. тенге.

Значительный рост капитализации, несмотря на снижение количества банков, свидетельствует о повышении устойчивости банковской системы в целом.

О повышении доверия к банковским институтам свидетельствует увеличение объёмов депозитов за анализируемый период в 5,7 раза (в последние годы этому способствовало создание Фонда обязательного гарантирования депозитов). Объём депозитов на конец 2005 года составил 971,3 млрд. тенге.

Таким образом, объём банковских кредитов за последние 4 года увеличился в 7 раз и на начало 2006 года составил 978,1 млрд.тенге. Положительным здесь является увеличение доли среднесрочных и долгосрочных кредитов в общем объёме кредитования экономики банками второго уровня (на начало 2006 года - 62,2%).

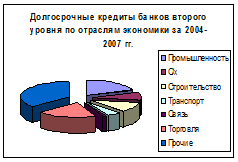

Структура кредитов банков по отраслям экономики, согласно данным Национального Банка РК, выглядит следующим образом:

Таблица 3 - Кредиты банков второго уровня по отраслям экономики млн.тг.

| Всего кредиты |

2004 г. |

2007 г. |

| Всего по отраслям |

1 484 010 |

7 258 369 |

В том числе:

Краткосрочные:

Промышленность

Сельское хозяйство

Строительство

Транспорт

Связь

Торговля

Прочие

Долгосрочные

Промышленность

Сельское хозяйство

Строительство

Транспорт

Связь

Торговля

Прочие

|

508,596

99,580

48,220

52,240

12,696

8,647

207,791

79,422

975,414

190,034

76,984

106,559

43,505

11,023

190,833

356,476

|

1 457,606

165,462

106,756

215,365

26,034

2,436

539,262

402,291

5 800,763

539,664

155,406

1 030,818

109,081

33,811

1 008,753

2 923,230

|

Рисунок1-Краткосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Рисунок 2-Долгосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Отсюда видно, что банками в основном кредитовались отрасли промышленности, торговли, строительство и другие отрасли.

II. Анализ финансовой деятельности АО «БТА»

2.1 Общая характеристика АО «БТА»

АО «Банк Туран Алем» является юридическим лицом и осуществляет свою деятельность на основании действующего законодательства Республики Казахстан, Устава и и внутренних положений Банка.«БТА» является универсальным банком осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Банк входит в число самых надежных финансовых структур Казахстана.

В «БТА» обслуживается более 10 тысяч клиентов. Кредитование один из наиболее важных продуктов, предлагаемых банком корпоративным клиентам. Кредитная деятельность «БТА» включает торговое кредитование, кредитование оборотного капитала и капитальных вложений, торговое и проектное финансирование. Среди клиентов Банка есть крупные предприятия, при этом основные заемщики – предприятия малого и среднего бизнеса МСБ.

История создания акционерного общества "БТА" начинается с 15 октября 1925 года, когда решением Президиума Центрального Совета народного хозяйства Казахстана было открыто на территории республик отделение Промышленного банка (Промбанка).

В дальнейшем отделение Промышленного банка претерпело различные реорганизации. Так, в соответствии с Постановлением Совета Народных комиссаров республики от 7 июня 1932 года "Об организации на территории Казахстана специальных банков долгосрочных вложений" в г. Алма-Ата на базе Промбанка была образована Казахская краевая контора банка финансирования строительства и электрохозяйства СССР. Распоряжением Совета Министров СССР от 11 июля 1949 года Алматинская межобластная контора была реорганизована в Казахскую республиканскую контору Промбанка СССР, в дальнейшем было переименовано в Казахскую республиканскую контору Стройбанка СССР.

Совместным Постановлением ЦК КПСС и Совета Министров СССР от 17 июля 1987 года №821 "О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики" на базе трех государственных банков (Стройбанк СССР, Госбанк СССР, Внешторгбанк) было сформировано 6 банков:

Государственный банк СССР;

Промышленно – строительный банк СССР;

Внешэкономбанк СССР;

Агропромбанк СССР;

Жилищный строительный банк СССР;

Сберегательный банк СССР.

Приказом Государственного коммерческого промышленно- строительного банка СССР от 4 марта 1991 года №126 Казахский республиканский банк Промстройбанка СССР был преобразован в Казахский республиканский банк Государственного коммерческого промышленно-строительного банка "Туранбанк".

Постановлением Кабинета Министров Казахской ССР от 24 июля 1991 года №444 был создан Казахский акционерный банк "Туранбанк". На акционерном собрании Председателем Правления КАБ "Туранбанк" был избран Бейсенов Ораз Макаевич.

Филиальная сеть КАБ "Туранбанк" включала 66 филиалов.

Приказом банка Внешнеэкономической деятельности СССР от 23 января 1990 года был открыт Казахский республиканский банк Внешэкономбанка СССР в г. Алма-Ате на основании соглашения от 11 декабря 1989 года между Советом Министров Казахской ССР и Внешэкономбанком СССР.

Решением собрания учредителей от 14 февраля 1992 года №3, одобренным Постановлением Кабинета Министров Республики Казахстан от 28 августа 1992 года № 710 Банк Внешнеэкономической деятельности Республики Казахстан был переименован в Банк Внешнеэкономической деятельности Республики Казахстан "ALEM BANK KAZAKHSTAN". Председателем Правления был избран Иришев Берлин Кенжетаевич.

Акционерный банк "Alem Bank Kazakhstan" на протяжении ряда лет являлся агентом Правительства Республики Казахстан по привлечению иностранных кредитов под гарантии государства.

Филиальная сеть АБ "Alem Bank Kazakhstan" включала 20 филиалов.

Закрытое акционерное общество "БанкТуранАлем" был создан 15 января 1997 года на основании Постановления правительства Республики Казахстан от 15.01.97 №73 "О реорганизации Казахского акционерного банка "Туранбанк" и акционерного банка "АлемБанк Казахстан". Данным Постановлением были делегированы Министерству финансов Республики Казахстан полномочия по владению и пользованию акциями "БанкТуранАлем", с правом утверждения его устава и формирования органов управления банка. На общем собрании акционеров Председателем Правления ЗАО "БанкТуранАлем" был избран Татишев Ержан Нурельдаемович.

Закрытое акционерное общество "БанкТуранАлем" (ЗАО "БанкТуранАлем") с 1 октября 1998 года переименовано в Открытое акционерное общество "Банк ТуранАлем" - ОАО "Банк ТуранАлем".С 26 сентября 2003 года в связи с перерегистрацией переименовано в Акционерное общество "Банк ТуранАлем"

«БТА» за годы своей работы удостоен множества наград. Только в 2005 году банк признан авторитетным журналом " Euromoney " как "Лучший банк СНГ" и "Лучший банк Центральной Азии", а сделка БТА по долгосрочному финансированию импорта нефтеналивных танкеров из России в Казахстан признана "Лучшей сделкой 2005 года". В 2006 году комиссия "Euromoney" учитывая факты инновационности для рынка применяемых БТА технологий и продуктов, назвала банк "Лучшим заёмщиком на развивающихся рынках Европы", а Национальная Лига потребителей по итогам исследования качества банковской розницы среди банков "большой тройки" Казахстана наградила БТА Народным знаком качества "Безупречно".

В 2007 году АО "БТА" добилось успеха в развитии всех направлений своей деятельности и продолжило укреплять позиции в республике, ближнем зарубежье и на мировых финансовых рынках.

Реализуя свою стратегию по превращению в крупнейший частный банк на пространстве СНГ, БТА планомерно расширяет продуктовую линейку и внедряет передовые стандарты обслуживания клиентов. В условиях усиливающейся конкуренции, а также, несмотря на ухудшение конъюнктуры на международных рынках, БТА по итогам 2007 года продемонстрировал впечатляющие финансовые показатели.

В 2007 году АО "БТА" занял третье место в рейтинге "Прорывы года", совершив скачок более чем на 500 позиций, уступив лишь Arab Foreign Bank (Ливия) и Intercontinental Bank (Нигерия). Выбор лучших банков The Banker осуществляет по таким критериям как стабильность финансового развития, эффективность управления капиталом, внедрение информационных технологий, развитие инфраструктуры банка и стратегические достижения на рынке.

Исламская сделка АО "БТА" Вакала на сумму 250 млн. долларов была признана "Лучшей сделкой 2007 года в Казахстане" по версии авторитетного финансового издания Islamic Finance News.

Осуществив данное привлечение, БТА значительно преуспел в расширении и диверсификации инвесторской базы, в частности, укрепил свои существующие и наладил новые отношения с инвесторами Ближневосточного региона и Малайзии.

Основным критерием для присуждения награды "Лучшая сделка 2007 года" послужил тот факт, что сумма сделки Вакала стала самой большой, привлеченной по Исламским принципам для финансового института в Казахстане. Кроме того, эта сделка стала самым крупным синдицированным займом для финансового института за пределами Ближневосточного региона.

16 января 2008 года Председатель Правления АО "БТА" Роман Солодченко и Глава инвестиционной группы Ури Банк (Woori bank, Республика Корея) Ко Кьёнг Су подписали меморандум о взаимном сотрудничестве.

Структура управления АО «БТА»

Организационная структура АО «БТА» определяется его уставом, в котором содержится Положение об органах управления банком, их полномочиях, "ответственности и взаимосвязи при осуществлении основных банковских операций.

Главным образом управления коммерческим банком является общее собрание акционеров. Она принимает следующее решения: утверждает и изменяет Устав, выбирает Совет директоров, утверждает и изменяет годовой отчет, распределяет доходы банка, принимает решения о формирований его доходов, созданий и ликвидации филиальной сети, а также решает и другие важные вопросы деятельности банка.

На общем собраний акционеров и числа Совета банка назначается Президентом РК, который и руководит исполненным органом банка - Советом директоров (или Правления Банка).

Совет директоров состоит из вице президентов и осуществляет руководство за деятельностью банка. Вице президенты контролируют соответствующие подразделения и отделы банка.

Совет директоров формирует высшее управленческие органы банка, которые ведут практическую деятельность в соответствий с его указаниями и рекомендациями. Основными функциями Совета являются: определение стратегических целей банка и формирование его политика по ссудным, инвестиционным расчетным, валютным и другим операциям, укрепление конкурентных позиций банка на рынке, установление деловых связей с другими организациями, выполнение консультативных услуг, периодическая проверка деятельности банка, подбор и обучение, и использование кадров. Директора банка заслуживают отчеты руководителей отделов, обслуживают положение для банка и принимают решения о его структуре (отделах, подразделениях).

Организационная структура банка включает функциональные подразделения и службы, число которых определено экономическим содержание и объемом выполненных им операций.

Подразделения (отделы) банка формируются по функциональному назначению. Большое внимание банк уделяет вопросам организаций хозрасчета, рентабельности и ликвидности. С этой целью создаются структурные подразделения, которые занимаются вопросами текущей деятельности банка, оказывают организующие воздействия на его работу в целом (рисунок 2).

В первом блоке управления управляющий банка отвечает за работу банка, утверждает стратегические направления его деятельности.

Во второй блок входят организация планирования, прогнозирования деятельности банка, подготовка методологий, безопасность и юридическая служба. Назначение данного блока состоит в том, чтобы обеспечить целенаправленность развития банка, выполнение стоящих перед ним задач, регулировать его доходы и расходы, обеспечивать ресурсами, выполнение требований Национального Банка Республики Казахстан по основным направлениям деятельности. Такие вопросы решает планово-экономический отдел. Его деятельность сконцентрирована на анализе текущей деятельности, формирование уставного капитала, планировании деятельности банка, методическим обеспечением.

| Управляющий |

| Отдел организаций коммерческой деятельности банка и управления банковской ликвидностью |

| Отдел депозитных операций |

| Отдел обслуживания клиентов |

Рисунок 3 - Организационная структура банка.

Коммерческая деятельность охватывает организацию различных банковских услуг (кредитование, инвестирование, валютные) и другие активные операций. Сюда входят все, что связано с обслуживанием клиентов на коммерческих началах. Этот блок является центральным звеном, где зарабатываются банковские доходы. Сюда входят: кредитное управление, операционное управление, блин, управление операциями с ценными бумагами валютными операциями и другие.

Организуют работу банка в сфере безналичных расчетов операционное управление, которое осуществляет полное обслуживание по расчетным, текущим и ссудным счетам клиентов, операций по другим банковским отчетам.

Четвертый пятый блок призваны обеспечить учет собственной деятельности банка как коммерческого предприятия. В эти блоки входят также отделы как бухгалтерия, отдел внутрибанковских расчетов и корреспондентских отношений, касса.

Шестой блок – в кредитном отделе сосредоточено оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению ссуд, контроль за современным погашением основного долга и причитающихся процентов, оформление дополнительных соглашений о пролонгаций кредитов, проводится систематический анализ финансового положения заемщика, разрабатываются и принимаются меры по досрочному взысканию ссудной задолженности, ежемесячно предоставляется отчетность о состояний кредитов и уполномоченных процентах. Работники данного отдела дают рекомендаций по оптимизаций структуры кредитных вложений, внедряют новые формы и методы кредитования клиентов.

2.2 Анализ баланса банка

Основной формой бухгалтерской отчетности отражающей финансово-хозяйственную деятельность Банка является бухгалтерский баланс, в котором отражается размещение собственных и привлечённых средств Банка для получения прибыли (актив), а также показаны источники формирования этих средств (пассив). Таким образом, основой анализа банковской деятельности является бухгалтерский баланс Банка. Существуют несколько методик анализа банковского баланса. Один из них - упрощённый, позволяет за короткий промежуток времени, используя только калькулятор, по нескольким параметрам оценить финансовое состояние Банка. Конечно, полученные результаты не претендуют на абсолютную точность и всесторонность оценки, но он даёт возможность быстро получить общее представление о финансовом состоянии Банка и решить вопрос о необходимости дальнейшего анализа.

Для определения финансовой устойчивости Банка, проводится структурный анализ пассивов и активов по группам. В процессе анализа определяются величины и удельный вес каждой группы в пассиве или активе. Полученные величины сравниваются с контрольными значениями.

Финансовое состояние Банка считается устойчивым, если результаты выше контрольного значения.

Рассмотрим деятельность Банка, используя данные консолидированных бухгалтерских балансов АО «Банк ТуранАлем» за 2006-2007 гг.

Аудит финансовой отчетности проведен как по казахстанским стандартам бухгалтерского учета, так и по международным стандартам финансовой отчетности. Заключения аудиторской компании подтверждают достоверность финансовой отчетности Банка. Определение банка, как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе, позволяет выделять в его деятельности пассивные и активные операции.

Пассивные операции. С их помощью банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии, собственных ценных бумаг, а также проведении различных иных операций, в результате которых увеличиваются банковские ресурсы.

К пассивным операциям относят:

прием вкладов (депозитов);

открытие и ведение счетов клиентов, в т.ч. банков-корреспондентов;

выпуск собственных ценных бумаг (акций, облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов);

получение межбанковских кредитов, в т.ч. централизованных кредитных ресурсов.

Анализ пассива баланса начинается с его группировки на :Собственные средства, Обязательства до востребования, Срочные обязательства и Прочие средства.

Таблица 1 - Структура пассивов АО «Банк Туран Алем» за 2006 – 2007 года тыс.тг

| № |

Показатели

|

2006 год |

2007 год |

Отклонение

|

Темпроста

|

| Сумма в тыс. тенге |

Уд вес В % |

Сумма |

Уд вес В % |

| 1 |

Собственные средства |

421972990 |

21.2 |

308801730 |

12.3 |

-113171260 |

73,2 |

| 1.1 |

Уставный капитал |

117498432 |

2.7 |

304474393 |

9.8 |

186975961 |

259 |

| 1.2 |

Резервный капитал |

2634384 |

7.6 |

4327337 |

2.5 |

1692953 |

164 |

| 1.3 |

Дополнительно оплаченный капитал |

165 |

10.9 |

0 |

0 |

-165 |

0 |

| 2 |

Обязательства до востребования |

1145199144 |

57.8 |

1511975483 |

60.7 |

366776339 |

132 |

| 2.1 |

Корсчета и вклады банков |

34529894 |

10.1 |

25223040 |

16.6 |

-9306854 |

73 |

| 2.2 |

Вклады клиентов |

1070646962 |

30.4 |

1373995789 |

19.1 |

1266348827 |

128 |

| 2.3 |

Выпущенные долговые ценные бумаги |

39059272 |

8.2 |

109566114 |

4 |

70 506 842 |

280 |

| 2.4 |

Налоговые обязательства |

963016 |

9.1 |

3190540 |

21 |

2 227 524 |

331 |

| 3 |

Срочные обязательства |

413093980 |

20.9 |

667637169 |

26.8 |

254543189 |

161 |

| 3.1 |

Межбанковские кредиты |

282284639 |

15.3 |

572843131 |

12.5 |

290558492 |

202 |

| 3.2 |

Субординированный долг |

130809341 |

5.4 |

94794038 |

14.3 |

-36015303 |

72 |

| 4 |

Прочие обязательства |

1862434 |

0.1 |

673883 |

0.2 |

-1188551 |

36 |

| Валюта баланса |

1982128548 |

100 |

2489088265 |

100 |

506959717 |

125 |

Анализируя по данным таблицы 1 можно сделать вывод:

Собственные средства (СС) банку, в первую очередь, необходимы для покрытия собственных затрат. Кроме того, СС является надежным и бесплатным источником проведения различных доходных операций. В зависимости от величины СС для банков устанавливаются ограничения в работе на финансовом рынке.

Как видно из этой таблицы, на конец 2007 года пассивы Банка составили 2489088265 тыс. тг.

В процентном выражении валюта баланса в 2007 году, по сравнению с предыдущим годом, выросла на 125%.

Уставной фонд создает экономическую основу осуществления и является обязательным условием образования банка.

Доля уставного фонда в течении года изменилась с 2,7% до 9,8 %, при увеличении размера на 186975961тыс.тенге, увеличение уставного фонда произошло в связи с увеличением суммы простых акций. Увеличение уставного фонда могло произойти из-за увеличения цены простых уже выпущенных акций, либо из-за выпуска новых акций банком.

Резервный капитал банка создается за счет чистой прибыли, после налогообложения в размере не ниже 15% оплаченной суммы уставного капитала и предназначен для погашения непредвиденных убытков деятельности банка и обеспечения его функционирования, резервный капитал банка в 2007 году изменился на 1692953 тыс. тенге.

Дополнительно оплаченный капитал банка в 2006 году составлял 165 тыс. тенге, а в 2007 году сделок по этим операциям не было.

В целом удельный вес собственных средств в структуре пассива баланса составлял в 2006 году 21,2%, а 2007 году 12,3%.

Обязательства до востребования (ОВ) являются наиболее дешевыми из привлекаемых банком ресурсов. К обязательством до востребования (ОВ) относятся: остаток средств на текущих счетах в иностранной валюте, остаток на текущих счетах предприятий всех форм собственности, текущие счета профсоюзных и общественных организаций, счета предпринимателей, осуществляющих свою деятельность без образования юридического лица, расчеты по пластиковым карточкам.

Обязательство до востребования в 2007 году, увеличивается на 132%, что составляет 366776339 тыс.тенге. Наибольший удельный вес в обязательствах до востребования занимают банковские счета и вклады клиентов. Вклады клиентов за год увеличились на 1266348827 тыс. тенге или на 128%. Сумма по корсчетам и вкладам банков уменьшилась на 9306854 тыс. тенге, темп роста составил 73%. Увеличение произошло по налоговым обязательствам, их темп роста составил 331%, а общая сумма увеличения –2 227 524 тыс. тенге.

Выпущенные долговые ценные бумаги за 2006 году составлял 39059272 тыс. тенге, а в 2007 году 109566114 тыс.тг.

Срочные обязательства (СО). В группу срочных обязательств входят счета по которым привлекаются самые дорогие для банка ресурсы. К срочным обязательствам относятся срочные депозиты и межбанковские кредиты.

Срочные обязательства увеличились на 254543189 тыс. тенге, темп роста за год составил 161%

Прочие обязательства в структуре пассивов уменьшились на 1188551 тыс. тенге, и стали составлять 0,2% к концу года.

В общем пассив баланса показывает прибыль на 506959717 тыс. тенге в сравнении с прошлым годом, темп роста за год составил 125%.

В 2007 году БТА по результатам рейтинга был на втором месте среди банков Казахстана по операциям кредитования.

Приоритет оказания данной услуги отдавался предприятиям и организациям , продукция и услуги, которых имеют высокий спрос.

Особое внимание уделялось кредитованию постоянных клиентов Банка, имеющих устойчивое финансовое положение, обоснованный для кредитования проект, ликвидное обеспечение и хорошую репутацию на рынке.

Качество кредитного портфеля Банка постоянно повышается за счет взвешенного подхода к отбору заемщиков. Из года в год наблюдается планомерный рост клиентской базы и соответственно, динамический рост ссудного портфеля.

Рис. 2. Динамика объёма ссудного портфеля

Структурный анализ актива баланса банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций.

Активные операции представляют собой операции, в результате которых свободные денежные ресурсы банка находят целесообразное применение, рассчитанное на получение доходов, или используются для обеспечения общих условий его деятельности без непосредственного расчета на получение дохода.

К активным операциям банка относятся:

- краткосрочное, долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности организаций;

- предоставление потребительских ссуд населению;

- приобретение ценных бумаг;

- лизинг;

- факторинг;

- инновационное финансирование и кредитование;

- предоставление ссуд другим банкам.

Актив баланса банка состоит из таких статей как:

ликвидные активы;

выданные средства;

Основные средства;

высоко рискованные вложения;

прочие активы.

При проведении структурного анализа по данной методике особое внимание уделяется выданным средствам, высоко рискованным вложениям и просроченной задолженности по ссудам (подгруппа, входящая в группу выданных средств).

Для облегчения проведения анализа актива баланса составим следующую таблицу:

Структурный анализ актива баланса АО «Банк ТуранАлем» за 2006 – 2007 годы.

Таблица 2 - Структура активов АО «Банк ТуранАлем» за 2006 – 2007 года тыс.тг

| 2006 год |

2007 год |

Сумма

В тыс. тг.

|

Уд вес В % |

Сумма |

Уд вес В % |

| 1 |

Ликвидные активы |

123813234 |

8.3 |

108029443 |

4.4 |

-15783791 |

87 |

| 1.1 |

Наличные деньги |

123196436 |

0.9 |

107452945 |

2.3 |

-15743491 |

88 |

| 1.2 |

Корсчета и вклады в

Нац. Банке

|

616 798 |

7.4 |

576 498 |

2.1 |

-40 300 |

93 |

| 2 |

Выданные средства |

1190815437 |

80 |

2100468466 |

87 |

909653029 |

176 |

| 2.1 |

Ссуды клиентам |

1132938708 |

60.2 |

2026289173 |

29.6 |

893350465 |

178 |

| 2.2 |

Ссуды и средства банкам |

57876729 |

19.8 |

74179293 |

57.4 |

16302564 |

128 |

| 3. |

Основные средства |

4333284 |

1.2 |

10647396 |

0.4 |

6 314 112 |

245 |

| 3.1 |

Основные средства |

4214767 |

0.09 |

10255141 |

0.1 |

6 040 374 |

243 |

| 3.2 |

Нематериальные активы |

118517 |

1.11 |

392255 |

0.3 |

273 738 |

330 |

| 4 |

Высоко рискованные вложения |

143878033 |

9.7 |

173360918 |

7.6 |

29 482 885 |

120 |

| 4.1 |

Вложения в ценные бумаги |

37434300 |

2.6 |

3696734 |

2.1 |

-33737566 |

9 |

| 4.2 |

Инвестиции в капитал и субординированный долг |

52726649 |

3 |

152666126 |

0.8 |

99939477 |

289 |

| 4.3 |

Операции РЕПО |

53717084 |

4.1 |

16998058 |

4.7 |

-36719026 |

31 |

| 5 |

Прочие активы |

12324837 |

0.8 |

15242492 |

0.6 |

2917655 |

123 |

| Валюта баланса |

1475164825 |

100 |

2407748715 |

100 |

932583890 |

163 |

Анализируя по данным Таблицы 2 можно сделать вывод

Показатель ликвидные активы (ЛА) указывает какую часть средств из структуры баланса банк может немедленно превратить в наличные деньги .

Ликвидные активы за 2006-2007 года, уменшились, на 15783791 тыс.тенге, что составило 87%. К ликвидным активам относятся Касса и остатки в Национальном Банке Республики Казахстан.

Выданные средства (ВС) основной доход банк получает от активов этой группы. Вместе с тем, ссуды юридическим и физическим лицам являются самыми – рисковыми операциями проводимыми банками.

Выданные средства за 2007год увеличились на 909653029 тыс.тенге, что составило 176%

За 2006 год «Банком ТуранАлем» было выдано кредитов на общую сумму в 1132938708 тыс. тенге, в 2007 году банк увеличил эти средства до 2026289173 тыс. тенге, сумма увеличения составила 893350465 тыс. тенге, темп прироста составил 178%

Ссуды и средства банкам за анализируемый период увеличились с 19,8% до 57,4%.Однако за 2006 год было предоставлено кредитов другим банкам на сумму 57876729 тыс. тенге, а в 2007 году 74179293 тыс. тенге, сумма увеличения составила 16302564 тыс. тенге.

Основные средства банка (ОС) относятся к активам, не приносящим доход, и поэтому в удельном весе на них приходится лишь 1,2% в 2006 году, и 0,4% в 2007 году. Увеличение данных средств могло произойти из-за прироста стоимости данных активов либо из-за приобретения новых объектов.

Высоко рискованные вложения за 2006-2007 года увеличились на 29482885 тыс. тенге.

Инвестиции в капитал и субординированный долг занимают 3% и 0,8%, данные средства согласно их доле не оказывают значительного влияния на деятельность банка. Вложения в эту статью увеличились на 99939477 тыс. тенге.

Прочие активы банка увеличились на 2917655 тыс. тенге. Под прочими активами понимаются различные операции банка, среди которых могут быть кассовые и расчетные операции банка. В доле к валюте баланса на них приходится 0,8% и 0,6%

Практически все показатели по удельному весу отдельных частей актива и пассива в валюте баланса соответствуют общепринятым нормативам надежности.

2.3 Сравнительный анализ финансовых показателей банка

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых результатов охватывает конкретные показатели – доходы, расходы и прибыль, используя при этом не только отчет о прибылях и убытках, но и средние балансовые показатели для определения доходности банка. Анализ доходов, расходов и прибыли служит основой для финансового менеджмента банка. Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов. Решение этих задач невозможно без грамотных финансового и экономического анализов, а также финансового менеджмента – системы рационального и эффективного использования капитала, механизма управления движением финансовых ресурсов

В процессе анализа финансовых показателей рекомендуется использовать:

- экономические группировки доходных и расходных аналитических счетов баланса.

- вертикальный и горизонтальный анализ финансовых результатов работы банка.

Цель результатов финансового анализа – выявление резервов роста прибыльности банковской деятельности.

Информационной базой для анализа финансовых показателей служит отчет о прибылях и убытков.

На основании отчета о прибылях и убытков рассмотрим структуру доходов и расходов банка

Таблица 3 - Анализ структуры доходов и расходов АО «Банк ТуранАлем» за 2006-2007 тыс.тг

| Наименование |

2006год |

2007 год |

Отклонение (+,-) |

Темп роста в % |

| 1 Доходы, связанные с получением вознаграждения |

22 003 352 |

23208415 |

1 205 065 |

105 |

| 2 Расходы, связанные с выплатой вознаграждения |

2 613 434 |

1 855 517 |

-757 917 |

70 |

| 3 Чистый доход связанный с получением вознаграждения |

7 154 518 |

66 950839 |

59 796 321 |

93 |