Содержание

Введение

1. Сущность и цели кредитной политики волгоградского ОСБ № 8621

1.1 Характеристика Волгоградского ОСБ № 8621

1.2 Кредитная политика банка и процесс кредитования

1.3 Операционный риск процессов кредитования

2. Оценка кредитного потенциала Волгоградского ОСБ №8621

2.1 Дистанционный анализ

2.2 Анализ финансового состояния Волгоградского Сбербанка №8621

3. Система мероприятий по улучшению кредитной политики банка

3.1 Основные направления эффективности банковской деятельности

3.2 Рекомендации по улучшению кредитной деятельности банка

Заключение

Список использованной литературы

Актуальность темы дипломной работы обусловлена тем, что в настоящее время в процессе кредитования осуществляемого Поволжским Сбербанком России намечается увеличение в составе ресурсной базы долгосрочных ресурсов способствовавших расширению возможностей долгосрочного кредитования. Значительно выросли объемы и удельный вес кредитов, предоставленных физическим лицам.

Поволжский банк Сбербанка России сегодня - крупнейший, динамично развивающийся Банк региона. Филиальная сеть Банка представлена широко разветвленной структурой, что позволяет сделать его услуги доступными для каждого клиента.

По статистике, за последние пять лет объемы ипотечного кредитования в России выросли в 10 раз. Такая динамика заставила кредитные организации обратить на ипотеку самое пристальное внимание. Банки, предоставляющие ипотечные кредиты, можно разделить на организации, работающие по стандартам АИЖК, и тех, кто предлагает самостоятельные программы. Те, кто в первой группе, фактически продают закладные агентству или аккредитованным операторам (в Волгограде это областной фонд жилья и ипотеки). В этом случае банк ограничен процентными рамками: с 1 июля от 11,5 до 14,5%, но при этом ему гарантирован возврат (рефинансирование) заемных средств. К тому же сотрудничество с агентством очень часто ускоряет процесс работы с заемщиком.

В то же время нет уверенности, что позитивные тенденции, характерные в последнее время для российской экономики, сохранятся в будущем. Налоговое, валютное и таможенное законодательства Российской Федерации допускают возможность разных толковании и подверженности часто вносимым изменениям. Дополнительные трудности для банков в настоящее время заключаются в несовершенстве законодательной базы в отсутствии формализованных процедур регистрации и обращения взыскания на обеспечение по кредитам.

Реклама

Цель работы - изучение и анализ процесса кредитования осуществляемого Волгоградским ОСБ № 8621.

Исходя, из выше поставленной цели необходимо решить следующие задачи работы:

изучить нормативно - правовое регулирование банковской деятельности;

рассмотреть кредитную политику Волгоградского ОСБ на современном этапе;

предложить методы оценки кредитного риска;

проанализировать кредитный потенциал банка, рентабельности на основе дистанционного анализа;

дать рекомендации по улучшению кредитной политики.

Работа состоит из трех глав, введения и заключения.

Первая глава содержит характеристику и кредитную политику Волгоградского ОСБ № 8621. Вторая глава посвящена комплексному анализу кредитной деятельности Волгоградского ОСБ №8621, также в ней приводится анализ доходности и эффективности кредитного портфеля. Третья глава содержит выводы и рекомендации по повышению уровня процесса кредитования Волгоградского ОСБ № 8621, разработаны прогнозные данные на 01.01.2008 г.

При написании работы использованы нормативные и законодательные акты, периодические издания, теоретические источники российских и зарубежных авторов, а также справочно-правовая система Консультант Плюс.

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и банковской деятельности в РСФСР". Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% голосующих акций). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации. Регистрационный номер - 1481.

Сберегательный банк Российской Федерации, старейший банк страны, является бесспорным лидером российской банковской системы, основой ее стабильности и надежности. Обладая наиболее развитой филиальной сетью, он осуществляет операции на территории всей страны, предоставляет услуги подавляющей части населения России, осуществляет кредитование реального сектора экономики, в том числе инвестиционных проектов, принимает участие в реализации государственных программ.

Реклама

Поволжский банк Сбербанка России сегодня - крупнейший, динамично развивающийся Банк региона. Филиальная сеть Банка представлена широко разветвленной структурой, что позволяет сделать его услуги доступными для каждого клиента.

Поволжский банк Сбербанка России, действующий с января 2001 года, функционирует на территории Самарской, Астраханской, Волгоградской,

Оренбургской, Пензенской, Саратовской и Ульяновской областей. Территориально - это хребет страны, ее сердцевина, по которой проходит главная улица России - река Волга.

Доля Поволжского банка на рынке частных вкладов в Волгоградской области на 01.01.2007. превышала 70%.

По величине филиальной сети (3015 учреждений) и количеству работников (24,7 тысяч чел) Поволжский банк считается самым крупным среди всех территориальных банков Сбербанка России.

Одним крупных отделений является Волгоградское ОСБ № 8621

Банк является юридическим лицом.

капитал - 659,3 млрд. руб.;

прибыль - 139,7 млрд. руб.;

чистая прибыль - 112,6 млрд. руб.;

кредитный портфель - 3 743,7 млрд. руб., в том числе кредитование юридических лиц (без МБК) - 2 688,6 млрд. руб.;

остаток средств на счетах физических лиц - 2 465,4 млрд. руб.;

доля Сбербанка в общем остатке вкладов физических лиц во всех коммерческих банках (на 1.09.2007г):

рублевых - 54,8%

инвалютных - 38,5%;

Обязательные нормативы, установленные инструкцией Банка России от 16.01.2004г. № 110-И, соблюдаются.

Предоставляемые услуги:

Вклады в рублях;

Вклады в иностранной валюте;

Коммунальные платежи;

Выплата пенсий и пособий;

Выдача заработной платы, стипендий и др. по договорам;

Выдача банковских карт физическим лицам;

Обслуживание банковских карт физических лиц;

Выдача банковских карт юридическим лицам;

Обслуживание банковских карт юридических лиц;

Векселя СБ РФ (физические лица);

Векселя СБ РФ (юридические лица);

Сберегательные сертификаты СБ РФ;

Прочие ценные бумаги (в т. ч. билеты лотерей и др.);

Валютно-обменные операции;

Операции с драгоценными металлами;

Платёжные документы в иностранной валюте;

Кредитование физических лиц;

РКО юридических лиц в рублях.

Структура акционерного капитала

В период с 1991 по настоящее время Сбербанком России выпускались обыкновенные и привилегированные акции. В настоящее время общее количество размещенных акций составляет:

Обыкновенных акций номиналом 3 руб. - 21 586 948 000 штук;

Привилегированных акций номиналом 3 руб. - 1 000 000 000 штук.

Количество объявленных обыкновенных акций - 7 413 052 000 штук.

Структура акционеров Сбербанка России выглядит следующим образом:

Таблица1.1

| Категория акционеров |

Доля в уставном капитале (%) |

| 1

|

2

|

| Стратегический инвестор (Банк России) |

57,6 |

| Институциональные инвесторы |

36,8 |

| Неинституциональные инвесторы |

0,8 |

| Частные инвесторы |

4,8 |

Общее количество акционеров - около 230 тысяч.

Акционеры с долей участия не менее чем 5% уставного капитала Сбербанка России по состоянию на 01.10 2007 (по данным реестра акционеров) Центральный банк Российской Федерации (Банк России) 60,3% - доля в голосующих акциях.

Других акционеров с долей участия не менее чем 5% уставного капитала Сбербанка России нет.

Цель банка:

Обеспечить рост инвестиционной привлекательности и сохранить лидерство на российском рынке финансовых услуг путем модернизации управленческих и технологических процессов.

Достижение стратегической цели предполагает обеспечение высокой доходности вложений акционеров и инвесторов, сохранение доли в активах банковской системы и уникальной филиальной сети.

Задачи банка:

Рост объема продаж и доходов Банка за счет совершенствования системы взаимодействия с клиентами;

Развитие банковских технологий и альтернативных каналов продаж, повышение производительности труда;

Увеличение доступности банковских услуг;

Сохранение контроля над издержками за счет снижения себестоимости операций и оптимизации штатной численности сотрудников;

Решение поставленных задач предполагает проведение модернизации управленческих и технологических процессов.

Целевые ориентиры:

Рентабельность капитала (ROAE) - не ниже 20%;

Доля комиссионных доходов в чистом операционном доходе - не ниже 30%;

Удельный вес в совокупных активах банковской системы - 25-30%;

Активы на одного работника - рост в 3 раза;

Чистый операционный доход на одного работника - рост в 2,5 раза;

Количество жителей на точку продаж - снижение на 15%;

Отношение бизнес - персонала к сотрудникам обеспечивающих подразделений - не менее 1: 1;

Отношение операционных затрат к чистому операционному доходу (Cost/IncomeRatio) - не выше 50%.

После вступления в силу новой редакции Налогового кодекса, Сберегательным Банком РФ была разработана Учетная политика для целей налогообложения, обязательная для применения всеми структурными подразделениями Сбербанка. Учетная политика для целей налогообложения определяет основные принципы организации налогового учета в Сбербанке России, исполнения обязанности по уплате налогов.

Налоговая политика применяется, начиная с 01.01.2002 года, последовательно от одного налогового периода к другому.

Изменения в Налоговую политику могут вноситься в случае изменения действующего налогового законодательства или применяемых методов учета. При этом любые изменения применяются с начала нового налогового периода (т.е. календарного года).

В случае осуществления новых видов деятельности в Налоговой политике устанавливаются принципы и порядок отражения для целей налогообложения этих видов деятельности основными из которых являются:

Основными принципами Налоговой политики Сбербанка России являются:

соблюдение осторожности суждений о требованиях налогового законодательства;

взвешенный подход к налоговым рискам, которые могут возникнуть при решении вопросов, недостаточно освещенных в действующем законодательстве;

достаточная степень профессионального консерватизма в отношении налогообложения операций и сделок при неоднозначном толковании действующего законодательства. При наличии неустановленных сомнений, противоречий и не ясностей актов законодательства о налогах и сборах Сбербанк России уплачивает налоги с учетом разъяснений налоговых органов, толкующих их применение в пользу налогоплательщика (ст.3 НКРФ);

оптимизация налогообложения - разработка комплекса мер, направленных в рамках действующего законодательства на минимизацию уплачиваемых налогов и снижения налоговых рисков; предоставление сведений и соблюдение налоговой тайны в рамках действующего налогового законодательства.

В соответствии с положениями ст.40 НК РФ Сбербанк руководствуется следующими принципами определения цены товаров (работ, услуг) для целей налогообложения.

Под ценой реализованных Банком товаров (работ, услуг) следует понимать цену товаров (работ, услуг), указанную сторонами сделки, в том числе цена, предусмотренную в тарифах Банка или в иных документах Банка, устанавливающих цену реализации.

При установлении тарифов на оказание услуг клиентам Банк, придерживаясь социально-ориентированной процентной политики, исходит из рентабельности услуг и оценки рыночных условий с учетом конкретных факторов, влияющих на себестоимость данной услуги, в том числе региональных различий, особенностей проведения операций с клиентами. Определения цены услуги Банк осуществляет, исходя из общего финансового результата своей деятельности, в соответствии с экономическим обоснованием. Под реализацией товаров в Банке следует понимать передачу на возмездное (в случаях, предусмотренных НК РФ, безвозмездной) основе права собственности на товары, в том числе, реализацию драгоценных металлов, коллекционных монет, используемых в целях нумизматики, и ТМЦ. Заключения сделок по реализации товаров, имущества, выполнению работ, оказанию услуг осуществляется с учетом рыночных цен, сложившихся на момент осуществления операций при взаимодействии спроса и предложения на рынке идентичных (а при отсутствии - однородных) товаров (работ, услуг).

Банк в соответствии со ст.3 Федерального закона от 23.06.1999 года № 117-ФЗ "О защите конкуренции на рынке финансовых услуг" признает все осуществляемые им операции (за исключением внутрисистемных) и сделки в качестве услуг. При этом под финансовыми услугами, помимо осуществления банковских операций и сделок, понимаются также предоставление услуг на рынке ценных бумаг, заключение договоров финансовой аренды (лизинга) и договоров по доверительному управлению денежными средствами или ценными бумагами, иные услуги финансового характера, т.е. деятельность, связанная с привлечением и использованием денежных средств, ценных бумаг, других активов юридических и физических лиц.

Как было отмечено выше, Поволжский Сбербанк при расчете с бюджетами всех уровней использует положения Учетной политики для целей налогообложения, принятой руководством Сбербанка.

В качестве организационно-правовых мер по совершенствованию системы налогообложения можно предложить создание системы управления налогообложением. Для ее создания и успешного функционирования должны быть созданы определенные условия, а именно:

наличие взаимосвязанной стратегии развития, бизнес-планов, бюджетов;

готовность руководства осуществлять налоговое планирование на основе стратегических и тактических планов, а также четко сформулированных принципов управления;

организация системы сбора и обработки информации, ориентированной на использование сетевых технологий;

выделение структурного подразделения, ответственного за организацию налогового планирования как целостно-ориентированной системы;

разработка схемы налогового планирования (налоговое поле, договорное поле, технология внутреннего контроля налоговых расчетов);

мониторинг системы факторов, влияющих на условия реализации налоговых планов и налоговое поле.

Показатели ликвидности и платежеспособности отражают возможности Банка расплачиваться по своим краткосрочным обязательствам перед вкладчиками и, поэтому, особенно важны для оценки кредитоспособности. Наиболее часто используемые показатели данного направления представлены в таблице 1.2

Таблица 1.2

Расчет показателей ликвидности и платежеспособности.

Из перечня данных показателей наибольший интерес представляет коэффициент текущей ликвидности, отражающий степень общего покрытия краткосрочных обязательств Банка по его текущими активами. Также важен коэффициент критической ликвидности, показывающий долю краткосрочных обязательств, которые могут быть погашены предприятием при условии своевременного получения средств в погашение краткосрочной дебиторской задолженности.

Третий коэффициент, коэффициент абсолютной ликвидности, отражает наиболее срочный уровень платежеспособности Банка, так как предполагает возможность погашения краткосрочных обязательств уже имеющимися в наличии свободными денежными средствами и краткосрочными финансовыми вложениями. Его недостаток - это постоянное изменение величины денежных средств на счетах Банка.

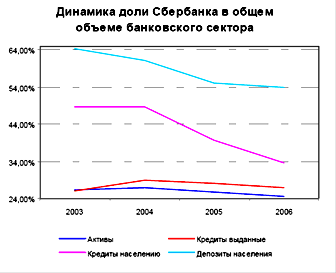

Сбербанк признанный лидер российского банковского сектора, причем по большинству показателей его лидерство не подвергается сомнению. Более того, по величине активов он является самым большим банком Центральной и Восточной Европы. На данный момент филиальная сеть Сбербанка составляет более 20000 филиалов и отделений. Сейчас Сбербанк это 10 000 банкоматов по всей стране, более 4,5 млн. корпоративных клиентов, более 8 млн. заемщиков, управление более чем 270 млн. счетов физических лиц и штат в 243 000 человек.

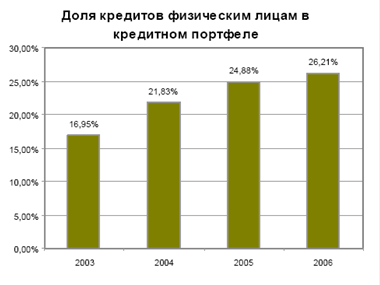

На долю Сбербанка приходится практически 25% всех российских банковских активов и практически 54% депозитов частных лиц. Однако стоит отметить, что в последние годы доля активов и выданных кредитов немного снижается, несмотря на тот факт, что банк активно развивает потребительское кредитование.

Главными причинами такой тенденции является растущая конкуренция, особенно в розничном кредитовании, и осторожный подход к выдаче этих самых потребительских кредитов, применяемых Сбербанком - банк не выдает кредиты без анализа платежеспособности потенциального заемщика, в то время как многие игроки выдают необеспеченные потребительские кредиты.

Кредитование является основным видом деятельности банков. Каждый банк индивидуален, так как обслуживает различных клиентов в разных районах и регионах, отраслях и сферах банковских услуг и должен иметь ЛВ-модели кредитного риска физических и юридических лиц, построенные на собственной статистике. Индивидуальности банков способствует также конкуренция.

В настоящее время на рынке имеются скоринговые методики и программные продукты для оценки кредитного риска на основе линейного и квадратичного дискриминантного анализа, нейронных сетей и data mining. ЛВ-теория кредитного риска с ГНС разительно отличается от распространенных скоринговых методик и имеет следующие особенности:

использование логического сложения событий вместо арифметического сложения баллов или других показателей;

адекватная логическая формулировка сценария кредитного риска;

применение базы знаний по кредитам в виде системы логических уравнений вместо традиционной базы данных;

построение логической и вероятностных моделей кредитного риска;

определение вероятностей событий с учетом ГНС и формулы Байеса;

корректная формулировка целевой функции для идентификации модели риска по статистическим данным;

использование специальных логических Software.

Цели кредитования

финансирование коммерческих и производственных программ;

пополнение оборотных средств;

кредитование внешнеторговых операций, включая предэкспортное финансирование.

Сроки кредитования

Кредиты (за исключением овердрафтных кредитов)

предоставляются на срок до полутора лет.

Процентные ставки

Устанавливаются в зависимости от конъюнктуры денежного рынка, срока кредитования, обеспеченности кредита, количества используемых услуг Банка, объема поступлений денежных средств на счета предприятий-заемщиков а Банке.

Условия кредитования

Поддержание предприятиями-заемщиками ежемесячных оборотов по счетам в Сбербанке России как минимум, в объемах, сопоставимых с объемами обязательств по кредитам.

ОБЪЕМ ежемесячных оборотов организации-заемщика по счетам в Сбербанке России:

О = (К + П) /Т (1.2)

где О - объем ежемесячных оборотов по расчетным и текущим валютным счетам в Сбербанке России, К - сумма основного долга по кредиту, П - сумма обязательств по уплате процентов за весь срок пользования кредитными ресурсами, Т - срок кредитования.

В итоге доля просроченных кредитов составляет лишь порядка 1.1% в общем объеме кредитов и авансов клиентам.

В целом по банковской системе этот показатель составляет 1.4%. Главным преимуществом Сбербанка является разветвленная филиальная сеть - более 20000 филиалов и отделений по всей стране, что дает огромные возможности роста для банка в национальном масштабе.

Такой широким охватом в нашей стране не может похвастаться ни российский, ни зарубежный банк. В условиях быстро растущего рынка банковских услуг именно этот факт может стать решающим в борьбе за отстаивание лидирующих позиций банка.

Более того, в обозримом будущем мы невидим ни одного игрока, кто смог бы вырасти до таких же размеров и такого же уровня покрытия территории, что особенно важно перед активной экспансией банков в регионы.

Другим преимуществом Сбербанка является высокая доля депозитов в общем объеме фондирования - стабильное фондирование добавляет устойчивости компании, особенно в условиях различных коллапсов на финансовых рынках, как, например, не давний кризис ликвидности. С одной стороны, депозиты - достаточно дорогой способ привлечения средств. Однако, учитывая тот факт, что более 25% депозитов являются депозитами до востребования, которые очень дешевы в обслуживании, можно сделать вывод, что банк имеет доступ к достаточно дешевом, устойчивому финансированию, которое не зависит от конъюнктуры мировых финансовых рынков.

Также среди других преимуществ отметим устоявшийся бренд Сбербанка. Доверие к банку складывалось годами, и теперь для многих клиентов Сбербанк ассоциируется с низким риском, соответственно, они готовы проигрывать в доходности, будучи уверенными, что с их деньгами ничего не случится.

Все это позволяет банку привлекать более дешевые депозиты, чем его конкурентам. По сути дела, Сбербанку нужно сделать гораздо меньше, чем другим банкам, чтобы не только сохранить, но и повысить лояльность клиентов, которая позволяет повысить прибыльность компании в будущем.

Лишь 3,3% своих фондов банк привлекает на международном рынке, что делает его практически не зависимым от проблем на иностранном рынке капитала. Грамотно диверсифицированный портфель фондов позволяет Сбербанку привлекать столько средств, сколько необходимо и когда это необходимо. Более того, меры по обеспечению ликвидности банковской системы, недавно принятые российским Центробанком, которые позволяют брать кредиты под залог кредитных требований, а также снижение резервных требований придают еще большую устойчивость банку, что позволяет быть полностью уверенным в том, что кризис ликвидности не окажет негативного влияния на Сбербанк.

Среди минусов банка отметим высокий, так называемый, "социальный риск", который выливается в достаточно серьезные издержки банка из-за необходимости осуществлять неприбыльные операции, например, вклады для наименее социально защищенных клиентов, перечисление пенсий и т.д. Часто банк вынужден поддерживать неприбыльные отделения из-за своей "социальной роли". В 2006 году соотношение издержки/доход (cost/income) составило 54,2%, серьезно превысив показатель 2005 года, 51,6%. Цель банка в ближайшее время снизить этот показатель до 50%, однако даже такое значение достаточно высокое, так как у европейских банков он составляет порядка 40%. Даже некоторые российские банки могут похвастаться такими низкими издержками.

В текущем году Сбербанк в целом демонстрирует ожидаемые темпы роста, однако, стоит признать, что темп роста прибыли пока еще находится ниже ожиданий, но, по заверениям руководства банка, по итогам года банк выйдет на прогнозируемую величину 100 млрд. рублей. За прошедшие 9 месяцев темп прироста активов составил порядка 30%, рост собственного капитала более 85%, рост депозитов населения порядка 17% по сравнению с показателями на начало года. Прибыль пока отстает и по итогам 9 месяцев рост, как ожидается, составит 11,6%. Столь стремительный рост собственного капитала банка объясняется удачным SPO, входе которого удалось привлечь $ 8,8 млрд. В данный момент банк активно наращивает кредитный портфель за счет этих средств, что, безусловно, скажется на прибылях в последующие годы.

Оценка стоимости банка из-за усиливающейся конкуренции в российском банковском секторе, прихода серьезных иностранных игроков на отечественный рынок, но, учитывая конкурентные преимущества Сбербанка, его доля в общих активах банковской системы не упадет, но и не вырастет. По прогнозам она составит сегодняшний показатель - около 25%. Соответственно, ожидается, что Сбербанк будет демонстрировать рост активов, схожий с ростом активов всей банковской системы.

Оценка стоимости обыкновенных акций используя два метода: EBO (модель Эдвардса-Бэла-Олсона) и модифицированную модель Гордона (целевой P/B). Итоговая справедливая стоимость рассчитывается как средневзвешенная из двух этих оценок.

Основной особенностью оценки стоимости акций Сбербанка является то, что в данном случае не используем сравнительную оценку. Сбербанк является уникальным финансовым институтом не только в России, но и в мире. Банков, которые играли бы такую же серьезную роль в банковской системе страны, в мире практически нет, что делает некорректным использование оценки с помощью различных мультипликаторов.

Если использовать оценку на основе усредненных мультипликаторов по, допустим, рынкам развивающихся стран, то она окажется заниженной для Сбербанка, так как, имея столь большое конкурентное преимущество в виде развитой филиальной сети, банк изначально находится в более выгодных условиях по сравнению с аналогами и имеет все основания быть оцененным дороже. Использование же поправок не совсем корректно, так как оно может привести к серьезным ошибкам в оценках, из-за сложностей в правильном исчислении.

EBO модель предполагает, что справедливая стоимость акций Сбербанка составляет 131 рубль за акцию, или $5,25 за акцию на середину 2008 года. Оценивая акции исходя из 9% роста в пост прогнозном периоде и, предполагая, что стоимость капитала составляет 11,5%. Прогноз разбит на 3 этапа (Приложение 4).

Первый этап, 2007-2011 годы, где производят подробный прогноз всех финансовых показателей компании. На данном этапе составляют подробный прогнозный бухгалтерский баланс и прогнозный отчет о прибылях и убытках на основе тенденций развития банка в последние годы (Приложение 1).

Второй этап, 2012-2015 годы, составляя прогноз только лишь по прибыли. Данный прогноз делается на основе целевого ROE, который, по прогнозам, снизится до 14% к концу 2015 года, что соответствует среднему значению этого показателя для банков западной Европы за последние 20 лет (Приложение 2).

Третий этап - расчет продленной стоимости компании. Происходит на основе прогнозных данных по прибыли на 2016 год и ожидаемом темпе роста компании в будущем. Долгосрочный темп роста компании составит 9%, что несколько больше, чем прогнозы по экономике в целом. Данный показатель роста рассчитан на основе прогнозных показателей ROE и коэффициента дивидендных выплат и в полнее согласуется с геометрическим средним роста банков развитых стран за последние 20 лет (Приложение 3).

Модифицированная модель Гордона (Приложение 5) основывается на целевом показателе P/B. Этот показатель рассчитывается последующей формуле:

P/B= (ROE-g) / (r-g) (1.2)

Исходя из прогнозов, получаем целевой уровень P/B к концу 2015 года на уровне 2. Что в итоге дает оценку справедливой цены акции Сбербанка на уровне $4,77.

Таким образом, справедливая стоимость обыкновенных акций банка равна $5,0 за одну обыкновенную акцию. Потенциал роста составляет 16%.

Все расчеты приведены в приложении.

В последнее время, в особенности после не давнего Сплита, дисконт привилегированных акций к обыкновенным неуклонно рос. На данный момент он составляет порядка 35%. Неудивительно, что дисконт достаточно существенно снизился в последнее время, так как после SPO и Сплита привилегированные акции потеряли свое преимущество в ликвидности по сравнению с обыкновенными акциями.

Ожидается, что он останется примерно на этом же уровне. На данный момент не видно факторов, за счет которых он должен сократиться. Одним из существенных триггеров роста привилегированных акций и, соответственно, сокращением дисконта может стать объявление о конвертации, но на данный момент на рынке нет даже слухов об этом.

Прогнозируется, что дисконт останется примерно на таком же уровне, что в итоге дает целевую цену по привилегированным акциям на уровне $ 3.25 на середину 2008 года и потенциал роста в 15% с рекомендацией "покупать" (Приложение 6).

Можно предложить Поволжскому Сбербанку общий методический подход к идентификации операционных рисков процессов кредитования населения и малого и среднего бизнеса, а также рассмотреть модель его оценки. В результатах экспертного исследования степени влияния отдельных составляющих на совокупный операционный риск[1]

.

Известно, что актуальность применения экспертных методов исследования наиболее высока при отсутствии достаточного объема статистической информации, что как раз характеризует настоящий этап развития представлений об операционном риске процесса кредитования.

Применительно к поставленной задаче только экспертные исследования позволяют обобщить мнения специалистов из разных банков, знающих процесс кредитования с разных сторон - кредитной экспертизы, аудита, учета, мониторинга, внутреннего контроля и т.д.

По способу общения экспертов и исследователей использованный метод исследования можно охарактеризовать как индивидуальный (т.е. исключающий взаимодействие экспертов между собой) стандартизированный опрос в очной (с присутствием исследователей) и заочной формах (без присутствия исследователей) методом непосредственного оценивания.

Необходимо отметить, что ранее именно таким образом в разных странах осуществлялись исследования степени влияния разных факторов на кредитный риск[2]

.

В связи с тем, что исследование изначально было нацелено на достаточно высокую точность, а к его проведению изначально планировалось привлекать только экспертов с достаточно высокой квалификацией, использовалась шкала для оценки мнений экспертов с диапазоном от 0 до 100 баллов.

Количество возможных суждений экспертов, приходящихся на весь диапазон мнений, было разделено на пять категорий влияния фактора на совокупный риск при линейном возрастании количества баллов с ростом влияния фактора:

первая категория влияния - минимальное влияние фактора на риск - 0 - 20 баллов;

вторая категория влияния - меньшее влияние фактора на риск - 21 - 40 баллов;

третья категория влияния - среднее влияние фактора на риск - 41 - 60 баллов;

четвертая категория влияния - достаточное влияние фактора на риск - 61 - 80 баллов;

пятая категория влияния - наибольшее влияние фактора на риск - 80 - 100 баллов.

Всего было опрошено 67 экспертов. Все эксперты имели стаж работы в кредитовании более двух лет (максимальный стаж работы в кредитовании превышал 10 лет) и относились к категориям "специалист в области кредитования, внутреннего контроля или аудита" и "средний менеджмент кредитного отдела, внутреннего контроля или аудита".

В подавляющем своем большинстве (за исключением двух случаев) эксперты оценили уровень понимания поставленных перед ними вопросов как "достаточный" или "высокий", а степень своей компетентности как "достаточную".

Мнения экспертов, определивших степень своей компетентности или уровень понимания поставленных перед ними вопросов как "недостаточные", не учитывались.

Мнения экспертов, определивших свою оценку с точностью до категории влияния, оценивались в размере среднего для данной категории влияния количества баллов.

Процесс обработки полученных результатов включал следующие этапы:

определение среднего арифметического значения веса каждого элемента в матрице операционного риска (56 штук);

определение среднеквадратического отклонения среднего арифметического значения веса каждого элемента в матрице операционного риска;

определение соответствующих коэффициентов вариаций и коэффициентов доверия исходя из значений среднеквадратического отклонения;

определение значений доверительных вероятностей для каждого элемента в матрице операционного риска исходя из имеющихся коэффициентов доверия.

"Фильтрация" мнений экспертов по признаку некомпетентности производилась исходя из критерия обеспечения однородности выборки мнений. При этом некомпетентными признавались мнения экспертов, среднеквадратические отклонения среднеарифметических значений мнений которых превышали полученные на первом этапе 1/3 более чем в 2/3 данных ответов. Мнения экспертов, признанных некомпетентными, исключались полностью.

В результате "компетентными" были признаны мнения 26 экспертов из 67, т.е. менее чем 50% от общего числа опрошенных экспертов.

Удалось добиться значений среднеквадратических отклонений мнений экспертов менее чем 1/3 (что позволяет считать выборку мнений однородной) более чем в 2/3 среднеарифметических значений весов каждого элемента в матрице операционного риска, что обеспечило значения доверительной вероятности не менее чем 0,999 для 49 значений весов элементов в матрице операционного риска из 56 и не менее чем 0,995 в 7 остальных случаях.

В приложении 7 показаны удельные веса отдельных составляющих операционного риска в совокупном операционном риске процесса кредитования[3]

. Удельные веса просуммированы по следствиям и этапам кредитного процесса.

Отчетливо видно, что полученные данные позволяют разделить результаты операционного риска на две группы:

первые два результата (риски неадекватных процессов и процедур банка, а также действий персонала) оказывают определяющее влияние на совокупный операционный риск процесса кредитования - их совокупное влияние превышает 85%, при этом их индивидуальный вклад приблизительно одинаков с небольшим превосходством риска неадекватных действий персонала;

последние два результата, напротив, по отдельности оказывают статистически незначимые влияния (их влияние на всех этапах кредитного процесса оценивается всего несколькими баллами), а их совокупный вклад в итоговый операционный риск процесса кредитования, не превышающий 15%, следует признать минимальным.

Следует отметить, что такого результата можно было ожидать даже на основании самых общих квалифицированных представлений об операционном риске процесса кредитования.

В этой связи интерес представляет сопоставление полученного результата с результатами исследования, проведенного компанией InfoWatch (разработчик систем защиты от инсайдеров, участник Ассоциации российских банков) и Национальным банковским журналом в середине 2006 г[4]

. В ходе исследования было опрошено более 30 российских кредитно-финансовых организаций с целью изучения природы влияния операционных рисков на банковские операции в рамках Basel II и влияния данного нормативного акта на конкурентоспособность отдельно взятых финансовых компаний и российского банковского сектора в целом.

В частности, чтобы определить наиболее опасные компоненты операционного риска, респондентам было предложено выбрать два наиболее опасных, на их взгляд, вида операционных риска.

Было установлено, что наиболее опасными эксперты считают риски, вызываемые действиями персонала (91% ответов, или 45,5% от общего количества респондентов) и внутренними процессами (62% ответов, или 31% от общего количества респондентов). С большим отставанием следуют риски убытка в результате действий систем (35% ответов, или 17,5% от общего количества респондентов) или внешних событий (12% ответов, или 6% от общего количества респондентов).

Хотя методика указанного экспертного исследования значительно отличалась от использованной в данной работе, следует отметить качественное совпадение результатов по степени оценки влияния двух из четырех рисков - риска, связанного с банковским персоналом, и риска внешних воздействий.

Степень влияния риска внутренних процессов и процедур на процесс кредитования, определенная в данной работе, выше, нежели степень опасности этого риска для деятельности банка в целом, причем возрастание степени влияния этого риска происходит за счет снижения относительной степени влияния риска информационных систем.

В целом этот факт объясним, поскольку влияние информационных систем является определяющим главным образом для расчетных операций банка, для процесса же кредитования это, очевидно, не так.

В приложении 8 показано влияние отдельных следствий операционного риска на совокупный операционный риск процесса кредитования. Влияние следствий просуммировано по результатам операционного риска и этапам процесса кредитования.

Из анализа данных, представленных в приложении 8, можно сделать следующие выводы.

Особо выделяются риски, связанные с обеспечением ссуд:

обеспечением сохранности, оценкой и прогнозом стоимости, а также своевременной реализацией прав кредитора,

в совокупности 60% относительного влияния.

В то же самое время анализ финансового положения заемщика и своевременность его проведения, по мнению экспертов, имеют более чем в 2 раза меньшее совокупное относительное влияние - 25%.

Таким образом, становится очевидным, что основным фактором операционного риска эксперты видят обеспечение ссуды и качественный контроль за ним.

Можно также обоснованно предположить, что существующие и используемые методы финансового анализа контрагентов или кредитного скоринга не позволяют экспертам спокойно полагаться на их надежность - обеспечение обязательств дает существенно большую уверенность в исполнении заемщиками своих обязательств.

Еще 15% относительного влияния имеет правовая составляющая кредитного процесса - правильное оформление кредитного договора и обеспечение прав кредитора. Этот факт также является интересным - несмотря на, казалось бы, стопроцентную отработанность указанных юридических процедур, относительное влияние этого фактора отнюдь не является пренебрежимо малым.

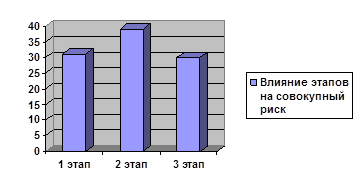

На рисунке 1.1 показаны удельные веса отдельных этапов процесса кредитования на совокупный операционный риск.

Рисунок 1.1

Удельные веса влияния отдельных этапов процесса кредитования на совокупный операционный риск

Эти результаты примечательны тем, что:

во-первых, по экспертным оценкам совокупное влияние факторов операционного риска на третьем, заключительном, этапе процесса кредитования - этапе взыскания просроченной задолженности - не меньше, чем на первом, предкредитном, этапе;

во-вторых, максимальный уровень операционного риска ожидаемо наблюдается на втором этапе - этапе обслуживания и администрирования задолженности - отчасти это объясняется большим количеством воздействующих факторов.

В приложении 9 приведены качественные характеристики влияния отдельных факторов операционного риска на протяжении процесса кредитования для первых двух наиболее значимых рисков.

Примечательно, что эксперты не выделили ни одного фактора, имеющего наибольшее влияние на процесс кредитования, оцениваемого более чем 80 баллами.

В то же самое время степень влияния отдельных факторов на протяжении процесса кредитования изменяется.

В приложении приведены удельные веса влияния отдельных факторов на совокупный операционный риск, полученные в процессе исследования.

Учитывая незначительность влияния последних двух рисков - несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования) и воздействия внешних событий (явления природы, пожар и т.п.) - на итоговый результат, их влияние не детализированно и представлено итоговыми весовыми значениями.

Прямое использование полученных здесь результатов видится авторам в следующих случаях:

при сопоставлении различных вариантов кредитования, прогнозировании уровня операционного риска и связанного с ним процента просроченных обязательств при изменении внутрибанковских процедур и алгоритмов кредитования - отказе от предкредитного обследования финансового состояния заемщика, отказе от регулярного обследования финансового состояния заемщика, отказе от обеспечения (что особенно актуально);

при сопоставлении кредитования с использованием различных видов и типов обеспечения - поручительства, залогов различных типов имущества, банковских гарантий.

Для этого можно предложить следующий алгоритм.

На первом этапе менеджером по рискам (или группой менеджеров) проводится сравнительное экспертное оценивание процессов кредитования в двух и более вариантах по каждому из факторов операционного риска. Как, например:

первый вариант - с полным соблюдением процедуры преддоговорной экспертизы финансового состояния заемщика, регулярным его обследованием и идеальным обеспечением;

второй вариант - с исключением регулярного обследования финансового состояния заемщика;

третий вариант - с исключением регулярного обследования финансового состояния заемщика и обеспечения.

Авторами такое экспертное оценивание производится с использованием "метода анализа иерархий"[5]

, который имеет следующие признанные достоинства:

использование парных сравнений, что облегчает выбор весовых коэффициентов при анализе трех альтернатив;

численная оценка превосходства одной альтернативы над другой посредством шкалы;

возможность оценивать альтернативы с учетом иерархичности уровней.

При этом используются парные сравнения альтернативных вариантов. Для фиксации результата сравнения пары альтернатив может использоваться, например, девятибалльная шкала, приведенная в таблице 1.3

Таблица 1.3

Шкала оценки результатов сравнения альтернативных вариантов

| Балльная оценка |

Характеристики похожести альтернатив |

| 1 |

Равноценность |

| 3 |

Умеренное превосходство |

| 5 |

Сильное превосходство |

| 7 |

Очень сильное превосходство |

| 9 |

Высшее превосходство |

| 2, 4, 6, 8 |

Промежуточные значения |

Результаты парных сравнений альтернатив записываются в виде, представленном в таблице 4[6]

.

Таблица 1.4

Результаты парных сравнений альтернативных вариантов кредитования для одного из показателя "номер IJK"

─────────────┬───────────────────────┬──────┬──────────────┬─────────────

Варианты │ Варианты кредитования │ Сумма│Вес показателя│ Итоговое

кредитования│ (кредитные продукты) │ по │ «номер ijk» │ значение

(кредитные ├───────┬───────┬───────┤строке│ │

продукты) │Вариант│Вариант│Вариант│ │ │

│ 1 │ 2 │ 3 │ │ │

─────────────┼───────┼───────┼───────┼──────┼──────────────┼─────────────

Вариант 1 │ 1/1 │ 1/3 │ 5/1 │ 6,33│Определяется │Определяется

─────────────┼───────┼───────┼───────┼──────┤в соответствии│умножением

Вариант 2 │ 3/1 │ 1/1 │ 7/1 │ 11,00│с таблицей 2 │суммы

─────────────┼───────┼───────┼───────┼──────┤ │по строке на

Вариант 3 │ 1/5 │ 1/7 │ 1/1 │ 1,34│ │вес фактора

─────────────┴───────┴───────┴───────┴──────┴──────────────┴─────────────

На пересечении строки "Вариант 1" и столбца "Вариант 2" записана дробь 3/1. Это выражает мнение эксперта - менеджера по рискам о том, что с точки зрения показателя операционного риска "номер ijk" "Варианта 1" имеет "умеренное превосходство" над подходом "Вариант 2", т.е. уровень операционного риска по показателю "номер ijk" "Варианта 1" в итоговом согласовании в три раза выше, чем уровень операционного риска по показателю "номер ijk" "Варианта 2".

На втором этапе определяются суммы дробей по строкам, соответствующим вариантам кредитования.

Затем путем умножения полученной суммы по строке, соответствующей варианту кредитования, на вес показателя, который берется из таблицы 2, вычисляется итоговое значение балльной экспертной оценки показателя "номер ijk" для трех рассматриваемых вариантов.

Таким образом, оцениваются и взвешиваются все показатели операционного риска для трех вариантов кредитования, которые в итоге суммируются для каждого из вариантов.

Полученные итоговые балльные оценки наглядно продемонстрируют риск-менеджеру относительный рост операционного риска при упрощении процесса кредитования, который может достигать семи и более раз при девятибалльной шкале оценки.

Аналогичным образом можно оценить относительные изменения уровня операционного риска Сбербанка и при использовании в качестве обеспечения залогов имущества разных типов, например, государственных ценных бумаг или гарантии первоклассного банка как эталона, а также недвижимости и автотранспорта. Однако во всех случаях сравнительной оценки уровня операционного риска, по мнению авторов, следует ограничиваться сопоставимыми сроками кредитования.

Одним из основных способов контроля кредитных рисков при проведении межбанковских операций является дистанционный анализ финансового состояния. Под дистанционным анализом финансового состояния банка понимается оценка финансовой устойчивости банка на основе изучения его открытой бухгалтерской отчетности, изучение особенностей ведения им бизнеса, а также собственно его бизнес - окружения (основные бизнес - проекты, партнеры, клиенты, заемщики, бенефициары и т.д.). Особенностью дистанционного анализа является опора прежде всего на открытые источники информации о банке - информационную базу, без которой он невозможен.

Профессиональная деятельность кредитной организации в силу специфики ее бизнеса связана с постоянным поиском источников средств и использованием огромного объема финансово-экономической и правовой информации.

Фактически основной целью такого анализа является достаточно быстрое и в то же время полное и объективное исследование финансовой и правовой деятельности банка, результатом которого будет обоснованное экспертное мнение о возможности принятия на банк финансового риска (что может выражаться в проведении с ним каких-либо сделок: межбанковский кредит, учет векселя, принятие гарантии и т.д.).

К особенностям дистанционного анализа относятся также существенные ограничения, накладываемые ситуацией на доступность источников информации. В ряде случаев банки, состояние которых необходимо проанализировать, не заинтересованы в таком анализе. Причины могут быть самые разные: желание скрыть от делового сообщества свое реальное финансовое состояние, нежелание раскрывать объемы предоставления различных видов услуг потенциальным или нынешним конкурентам, соображения сохранения коммерческой тайны и т.д. Таким образом, не имея возможности прийти в анализируемый банк (как это могут сделать аудиторы или уполномоченные представители Банка России) и не имея доступа к его внутренней отчетности, сильно ограничен в получении детальной и достоверной информации о банке.

Источники информации для дистанционного анализа.

С учетом изложенного источниками информации для дистанционного анализа являются:

официальная отчетность банка в соответствии с действующим законодательством, в том числе форма 101 (ежемесячная оборотно-сальдовая ведомость) и форма 102 (отчет о прибылях и убытках);

расшифровка движения средств по счетам лоро и ностро банка за месяц (как правило, на несколько отчетных дат);

расшифровка движения средств по счетам для учета межбанковских кредитов и депозитов (МБК) (как правило, на несколько отчетных дат);

расшифровка крупных кредитов, выданных банком заемщикам (включая вложения в векселя и облигации корпоративных эмитентов);

ежеквартальные отчеты о ценных бумагах, выпущенных банком, проспекты эмиссии облигаций (в случае, когда банк обязан готовить подобные документы);

любые доступные публикации о банке в СМИ (в том числе электронных);

материалы, предоставляемые службой безопасности банка или компании, заинтересованной в результатах анализа.

В соответствии с Положением Банка России от 26.03.2004 N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" при анализе финансового состояния заемщика (в данном случае это другая кредитная организация) должны использоваться следующие источники информации (Приложение 10)

Приведенный выше перечень источников информации, которая используется при анализе финансового состояния банка, предназначен для подготовки аналитической информации по большой группе субъектов рынка, в том числе по банкам - контрагентам.

Отметим, что целями написания Положения ЦБ РФ N 254 - П прежде всего являлись:

1) установление порядка формирования кредитными организациями резервов на возможные потери по ссудам (и приравненной к ним задолженности);

2) обеспечение нормативно-методической базы надзора Банком России за соблюдением кредитными организациями порядка формирования указанных резервов.

Это значит, что в рассматриваемом документе требования к объему анализируемой информации сформулированы для всего круга возможных заемщиков, в том числе физических лиц, различных видов юридических лиц, органов власти и т.д. С учетом этого требования к информационным источникам ниже будут рассматриваться только применительно к потребностям анализа кредитных организаций. При этом следует учитывать ряд факторов, которые способны сильно исказить реальную картину.

Недоступность значительной части перечисленной информации. Когда банк выдает ссуду заемщику, обычным его требованием является представление последним помимо официальной бухгалтерской отчетности еще и ряда документов, например справок о счетах в других кредитных организациях, оборотах и остатках на этих счетах, управленческой отчетности, отчетов о движении денежных средств, бюджетов и бизнес-планов. Подобные документы почти всегда могут дать представление о реальном состоянии бизнеса заемщика, а потому являются охраняемой коммерческой тайной. Представление этих документов, как правило, связано с наличием у заемщика прямой заинтересованности в получении от банка денег. Однако при проведении риск - менеджером банка дистанционного анализа финансового состояния банка-контрагента такая прямая заинтересованность нередко отсутствует и в этом случае указанные документы вероятнее всего представлены не будут.

Следует также принимать во внимание общую низкую культуру бизнес - сообщества России в части прозрачности ведения бизнеса и раскрытия информации. В частности, менеджмент ряда банков не заинтересован в раскрытии информации о своей организации прежде всего из соображений безопасности (вполне объяснимое желание избежать повышенного внимания криминальных структур и госорганов, особенно налоговых и правоохранительных).

Фальсификация и подтасовка финансовой отчетности. Не секрет, что на текущий момент несовершенство законодательства, с одной стороны, и насущные потребности бизнес - единиц, с другой, дают предпринимателям много возможностей представлять свое финансовое состояние обществу и регулирующим органам значительно лучше или, наоборот, хуже, чем в действительности. Основными инструментами для подобных манипуляций с информацией являются подтасовка или фальсификация бухгалтерской отчетности. Среди специалистов для обозначения этого явления используется целый ряд жаргонных обозначений: "рисование", "надувание", "накачка", "window dressing", "схемы" и т.д.

В этом плане в отношении кредитных организаций можно утверждать следующее: способность риск-менеджера, анализирующего финансовое состояние банка, различать и идентифицировать фальсифицированные места в бухгалтерской отчетности контрагента - одно из наиболее важных требований к контролю финансовых рисков банка.

Банк России как регулятор банковской системы страны старается по возможности пресекать факты подобных злоупотреблений банков. Регулирование банковской деятельности ужесточается, проводится своеобразная санация банковской системы путем освобождения от нежизнеспособных "схемных" банков, вводится целый ряд новых стандартов международного уровня. Банк России провел достаточно эффективную всеобъемлющую проверку банков в рамках введения в действие системы страхования банковских вкладов физических лиц. Все эти обстоятельства существенно повышают требования к методикам анализа финансового состояния банков, которые применяются в реальной деловой практике.

Ограниченность времени и человеческих ресурсов. Данная проблема является одной из основных при дистанционном анализе банков-контрагентов. Объем информации, необходимой для оценки финансового состояния банка, очень значителен. Основываясь на личном профессиональном опыте автора и на информации других исследователей, можно утверждать, что на текущий момент лимитная ведомость достаточно крупного банка (первая сотня по размеру активов) может включать от нескольких десятков до двух сотен бланков. То есть один банк может устанавливать до 200 бланковых лимитов (лимитов, по которым банк-контрагент получает межбанковские кредиты/депозиты вообще без какого-либо обеспечения).

Как уже отмечалось, хорошая система контроля финансовых рисков требует не только первоначального ("входного") анализа, на основе результатов которого банк включается или не включается в лимитную ведомость, но и, что особенно важно, постоянного мониторинга финансового состояния банков, на которые уже установлены бланковые лимиты. Согласно требованиям Банка России (п.2.1 Положения N 254-П) такой мониторинг должен проводиться при возникновении оснований, предусмотренных в Положении N 254-П, но не реже одного раза в месяц на отчетную дату.

Время необходимое для более или менее качественного анализа финансового состояния одного банка, составляет до 5 часов рабочего времени, а для анализа изменений финансового состояния одного банка из лимитной ведомости, то есть уже ранее анализировавшегося, - до 3 часов. При этом даже в крупных банках число специалистов, занимающихся подобной работой, не превышает 3 - 4 человек, в большинстве же случаев это 1 или 2 человека.

Такая ситуация может быть в какой-то мере оправдана, если анализ проводится поверхностно, на формальной основе - только для выполнения требований Банка России и избежания претензий с его стороны, и банк при этом не ведет активного бизнеса с другими банками (что характерно, например, для небольших "карманных" кредитных организаций). В случае же, если банк активен на рынке межбанковского кредитования, вексельном рынке, FOREX, то такая ситуация неприемлема.

Как видно из вышесказанного, требуемый для анализа банка-контрагента объем информации специалисты Банка России разделили фактически на три больших блока:

1) официальная финансовая отчетность (которая с установленной периодичностью готовится банками и сдается в Банк России и налоговые органы);

2) дополнительная информация о бизнесе кредитной организации, ее менеджменте, перспективах развития (для обозначения подобной информации в ряде банков принят термин "внешняя аналитика");

3) отраслевая и макроэкономическая информация, позволяющая позиционировать объект анализа (в нашем случае - другую кредитную организацию) относительно других подобных субъектов.

Официальная финансовая отчетность. Этот блок фактически представлен тремя видами отчетности.

1. Годовая бухгалтерская отчетность в составе[7]

:

годового бухгалтерского баланса на 1 января нового года по форме оборотной ведомости за отчетный год;

отчета о прибылях и убытках с учетом событий после отчетной даты;

сводной ведомости оборотов по отражению событий после отчетной даты;

аудиторского заключения по годовому бухгалтерскому отчету;

пояснительной записки.

При этом пояснительная записка должна содержать:

перечень основных операций, оказывающих наибольшее влияние на изменение финансового результата;

краткий обзор существенных изменений, произошедших в деятельности банка, и событий, оказавших или способных оказать влияние на финансовую устойчивость банка, его политику (стратегию) за отчетный год;

краткий обзор направлений (степени) концентрации рисков, связанных с различными банковскими операциями, характерными для данного банка;

перечень существенных изменений, внесенных кредитной организацией в ее учетную политику, влияющих на сопоставимость отдельных показателей деятельности кредитной организации;

сведения о дебиторской и кредиторской задолженности;

принципы и методы оценки и учета отдельных статей баланса;

описание событий, оказывающих существенное влияние на финансовое состояние, состояние активов и обязательств банка, в том числе: реорганизация, эмиссия ценных бумаг, существенное снижение рыночной стоимости инвестиций; крупная сделка, связанная с приобретением или выбытием основных средств и финансовых активов; существенное снижение стоимости основных средств, закрытие важных направлений бизнеса банка; форс-мажорные ситуации; действия органов государственной власти и др. [8]

Следует заметить, что несмотря на "богатое" номинальное содержание информации, которая в соответствии с требованиями Банка России отражается в пояснительной записке, ее реальное содержание особой ценности для целей анализа банка не представляет. Дело в том, что вышеперечисленные виды информации на деле являются одними из наиболее охраняемых ноу-хау кредитной организации, и потому их раскрытие грозит ей прямыми убытками и потерей конкурентного преимущества перед другими участниками рынка. С учетом этого в пояснительных записках обычно присутствуют только общие фразы.

2. Публикуемая ежегодная/ежеквартальная отчетность включает в себя [9]

:

бухгалтерский баланс (публикуемая форма);

отчет о прибылях и убытках (публикуемая форма);

данные о движении денежных средств;

информация об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов;

информация о составе участников группы (для банковских групп), уровне достаточности капитала и величине сформированных группой резервов на возможные потери по ссудам и иным активам.

Изучив состав и структуру публикуемой ежегодной/ежеквартальной отчетности банка, можно сделать только самые общие выводы о финансовом состоянии банка. Для принятия квалифицированного решения о возможности вступить в деловые отношения с анализируемым банком содержащейся в этом виде отчетности информации недостаточно.

3. Текущая (ежемесячная) отчетность, которая, как правило, становится доступна для анализа при проводимой банками между собой ежемесячной ее рассылке. Главными частями текущей отчетности являются формы 101 и 102. Особенностью этих двух форм является то, что они фактически являются для проводящего анализ специалиста последними (по времени) доступными данными о банке, любая другая отчетность является на данный момент фактически устаревшей. Обе формы готовятся по состоянию на 1-е число месяца, следующего за отчетным. Подобная отчетность сдается в Банк России в течение первых нескольких дней месяца, следующего за отчетным, и реально попадает в банки-контрагенты в первой половине месяца. То есть представление о том, что происходило в анализируемом банке, например, в августе, специалист получает не ранее 10 - 15 сентября.

Таким образом, последняя реально доступная отчетная информация о банке отражает его финансовое состояние с задержкой примерно в один месяц (в случае наличия в лимитной ведомости большого числа банков срок задержки составляет до двух месяцев). Учитывая быстроту изменения состояния банковской системы в целом и в частности рынка межбанковского кредитования как одного из основных инструментов управления ликвидностью банка в случае наступления форс-мажорных обстоятельств, подобная задержка представляется неприемлемой. То есть риск-менеджмент банка, построенный на анализе только текущей отчетности, не успеет отреагировать на резкое изменение ситуации в банковском секторе, и такой банк с высокой вероятностью понесет потери.

Отдельно остановимся на отчетности банка, подготовленной в соответствии с МСФО. Именно на основе такой отчетности выставляют кредитные рейтинги наиболее известные иностранные рейтинговые агентства, и на ее основе заинтересованные нерезиденты принимают решения о возможности сотрудничества с компанией или банком, в том числе самые консервативные из них - институциональные инвесторы: страховые компании, пенсионные и паевые фонды.

Эта разновидность отчетности до недавнего времени не являлась обязательной для сдачи в Банк России. До 2004 г. отчетность по международным стандартам готовили в инициативном порядке только отдельные российские банки (как правило, крупные) в сотрудничестве с известными аудиторскими компаниями, относящимися к так называемой большой четверке. Впервые российские банки в обязательном порядке были обязаны подготовить отчетность по МСФО за 4 квартал 2004 г.

Подготовленная по стандартам МСФО отчетность банка - проверенный и достаточно достоверный источник информации о финансовом состоянии банка. Вместе с тем основное, что не позволяет финансовому аналитику основываться только на МСФО - отчетности, - это достаточно длительный процесс ее подготовки: опыт показывает, что такой процесс занимает не меньше месяца, а обычно несколько месяцев. Следовательно, содержащаяся в таком отчете информация успевает устаревать. Задержка в получении информации о финансовом состоянии банка не так критична на Западе, где экономика в целом отличается стабильностью, но в России, как показывает опыт последних лет, банк может потерять финансовую устойчивость за 1 - 2 недели (как произошло с банком в мае 2004 г).

Управленческая отчетность. Бюджет, бизнес - план. Это отчетность, подготовленная банком для собственных нужд: для подразделений внутреннего контроля, для менеджмента и участников банка. Но не секрет, что в текущих реалиях российского бизнеса управленческая отчетность может содержать некоторые сведения, оглашение которых может вызвать претензии со стороны регулирующих органов (сюда могут относиться, например, различные схемы обналичивания денег, минимизации налогов, корректировки значений обязательных нормативов и т.д.). Другими словами, управленческая отчетность банка - одна из самых охраняемых его тайн, в силу чего она, как правило, для экспертов другого банка недоступна, а значит, не может рассматриваться как источник постоянного получения информации о банке.

Сказанное об управленческой отчетности может быть отнесено и к бюджету кредитной организации, а также к бизнес - плану ее развития. Эти два документа отдельные банки иногда готовят и раскрывают в интересах повышения своей инвестиционной привлекательности: например, при выпуске облигаций и их размещении на западных рынках капитала. Однако подготовленные таким образом документы в большинстве случаев носят декларативный, формальный характер.

Ежеквартальный отчет.д.окумент содержит ряд полезных для анализа данных о банке: структуру собственности, данные об акционерах, перечень основных клиентов, состав правления и совета директоров и т.д. То есть это один из тех документов, которые активно используются при подготовке "внешней аналитики". Однако финансовая часть отчета малоприменима на практике из-за того, что она, как правило, является устаревшей на момент публикации отчета, а также при наличии более качественных источников информации.

В такой ситуации особенную важность приобретает текущая отчетность банка, формируемая им на основе показателей синтетического и аналитического учета, которые содержатся в регистрах бухгалтерского учета (лицевых счетах, бухгалтерском журнале, ежедневной оборотной ведомости, ежедневном балансе и др.).

Состав показателей, подлежащих системному учету (на балансовых, внебалансовых счетах, счетах доверительного управления, счетах депо), определяется в Плане счетов и других правилах бухгалтерского учета в кредитных организациях РФ (Приложения к Положению ЦБ РФ от 05.12.2002 N 205-П).

Как известно, для разных целей есть различные формы отчетности: статистическая, бухгалтерская, финансовая, публикуемая и др. Выше уже отмечалось, что основой формирования финансовой части информационной базы, необходимой для дистанционного анализа банка-контрагента, является прежде всего статистическая и публикуемая финансовая отчетность такого банка. Важность места бухгалтерской отчетности в дистанционном финансовом анализе банка подчеркивается тем, что в большинстве случаев информационная база такого анализа - это фактически отчетность анализируемого банка. При этом необходимо отметить существование огромного объема публикаций, посвященных описанию и комментированию отчетности российских банков, что освобождает от необходимости подробно останавливаться на этом аспекте. С более полным списком форм отчетности, необходимым для проведения дистанционного анализа банка, можно ознакомиться в тексте ныне действующего Указания ЦБ РФ от 16.01.2004 N 1376-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк РФ".

Структура и принципы формирования агрегированного баланса банка

Как уже было выяснено, существующий на текущий момент стандарт представления информации об активах и пассивах банка - его бухгалтерского баланса (форма 101) - имеет серьезный недостаток, сильно затрудняющий анализ. Речь идет о недостаточной наглядности представления информации. В отличие от бухгалтерского учета предприятий в банковском бухгалтерском учете в России не имеется качественной формы, официально сдаваемой в контролирующие органы, - аналога формы 1 (баланс предприятия) [10]

. Баланс банка - форма 101 - представляет собой перечень всех счетов из Плана счетов банковского бухгалтерского учета, по которым имеются входящие или исходящие остатки или обороты, проведенные по счету в течение месяца (с разделением оборотов на рублевые и валютные).

Основная проблема, связанная с формой 101, - сложность запоминания того, что именно означает каждая из многочисленных цифр баланса; в идеале аналитик должен постоянно держать в памяти все счета бухгалтерского учета банков и особенности их использования при отражении различных финансовых операций. Связанная с этим другая трудность - необходимость постоянного обращения к различным нормативным актам, где даны описания счетов и правила их использования (помимо Приложений к Положению ЦБ РФ N 205-П это еще десятки других документов). Сделать то и другое очень нелегко, и в результате в ходе анализа могут быть упущены важные для его конечных результатов моменты.

Для минимизации указанной опасности в методике проведения финансового анализа банка необходимо предусмотреть инструмент, который бы "отвечал" за наглядность представления отчетности банка. Есть основания считать, что фактически таким инструментом может являться автоматическое преобразование формы 101 в агрегированный (сводный) баланс банка, внешне похожий на баланс предприятия (форму 1).

При этом автоматизация процесса является необходимым условием коммерческого использования методики анализа и реализуется путем составления соответствующей компьютерной программы. По сути, такая программа должна представлять собой часть программного комплекса анализа финансового состояния банка.

Итак, задача на данном этапе сводится к построению агрегированного баланса банка. Для начала сформулирую принципы формирования такого баланса.

1. Принцип активных и пассивных счетов. Является продолжением одной из классических основ бухгалтерского учета - принципа двойной записи. В соответствии с ним и по аналогии с некоторыми формами отчетности (например, Приложение 9 к Положению N 205-П и Приложение 1 к Указанию ЦБ РФ от 14.04.2003 N 1270-У) баланс банка будет разделен на 2 части: активы (остатки на активных счетах) и пассивы (остатки на пассивных счетах).

2. Принцип агрегирования (агрегата). Агрегат - это объединение ряда однотипных счетов бухгалтерского учета банка (остатков и/или оборотов по этим счетам) для представления в укрупненной форме. Агрегат может иметь несколько уровней.

Например, агрегат 1-го (самого высокого уровня) называется "Пассив" и состоит, в свою очередь, из нескольких агрегатов 2-го уровня:

собственный капитал;

средства банков;

средства клиентов;

срочные пассивы.

Агрегат низшего уровня, соответственно, состоит из счетов 1-го порядка из формы 101. Описание структуры используемых при построении баланса агрегатов и их состава приведено ниже.

3. Принцип убывающей ликвидности активов. Для удобства анализа все имеющиеся активы банка будут агрегированы в порядке убывания их ликвидности с целью наглядного отражения степени ликвидности и устойчивости банка. Соответственно, в верхнем разделе активной части баланса должны быть указаны наиболее ликвидные активы банка: остаток на корреспондентском счете банка в Банке России, денежные средства (деньги в кассе и деньги в пути), средства на биржевых счетах.

4. Принцип изменения срочности пассивов. В пассивной части баланса все пассивы (источники финансирования) банка классифицируются (и агрегируются) в соответствии со сроками, в течение которых банк располагает этими пассивами. Иными словами, они будут разделены на 3 основные группы:

собственный капитал банка (средства, которыми банк располагает "вечно");

срочные пассивы (привлеченные на определенный известный срок);

средства, привлеченные до востребования.

Сальдированный агрегированный баланс банка представляет собой форму отчетности, автоматически формируемую программным комплексом на основе исходящих остатков на балансовых счетах банка, приведенных в форме 101. Таким образом, агрегированный баланс формируется по состоянию на отчетную дату - день, следующий за отчетным периодом (1-е число месяца, следующего за отчетным), - и показывает статичную картину состояния активов и пассивов банка.

Агрегированный баланс должен включать в себя следующие составляющие.

1. "Шапка". Представляет собой форму заголовка, в котором отражаются следующие сведения: номер лицензии банка, полученной от Банка России; название банка; отчетная дата, по состоянию на которую составлен баланс; абсолютное значение валюты баланса брутто и нетто ("очищенная" от внутренних расчетов); единица измерения (тыс. руб).

2. Активная и пассивная части баланса. Как следует из названия, в этом разделе должны быть представлены все элементы (агрегаты) активов банка в порядке убывания их ликвидности. Речь идет об остаточных (на отчетную дату) показателях каждого агрегата, как активного, так и пассивного. Проще говоря, это "ведомость остатков", позволяющая оценить структуру активов и пассивов на конец отчетного периода, а также ее изменение в динамике.

3. Оборотная ведомость активов и пассивов банка. Представляет собой развернутый агрегированный баланс банка (ведомость остатков), но с указанием оборотов и оборачиваемости средств по каждому из агрегатов за отчетный период.

4. Ведомость срочности активов и пассивов банка. Как уже подчеркивалось ранее, срочность активов и пассивов банка является одним из важнейших показателей финансового состояния банка. Специфика банковского бизнеса подразумевает наличие постоянной готовности банка к погашению значительной части своих обязательств перед клиентами. Таким образом, эта часть определяется условиями привлечения пассивов банка, в том числе одним из важнейших - срочностью.

Очевидно, что в своей операционной деятельности банк, как правило, использует множество источников финансирования (пассивов): вклады, векселя, межбанковские кредиты и т.д. Все эти виды пассивов имеют различные показатели срочности. Это обстоятельство требует создания такой ведомости срочности активов и пассивов банка, которая бы давала пользователю возможность адекватно воспринимать реальную картину распределения активов и пассивов банка по срокам. Данная ведомость строится на основе баланса банка и представляет собой таблицу, в качестве столбцов которой используются указанные выше группы срочности активов и пассивов, а в качестве строк - названия агрегатов (статей) активов и пассивов, используемые как базовые.

Использование скоринговых систем для принятия решений о работе с банком.

Очевидно, что специфика построения информационной базы дистанционного анализа банков-контрагентов накладывает свой отпечаток на возможность использования тех или иных методов/методик для управления кредитными рисками межбанковской деятельности. Одним из наиболее распространенных на текущий момент способов управления кредитными рисками при кредитовании большой массы заемщиков являются скоринговые системы принятия решений. Возможно ли использование таких систем для принятия решений о работе с тем или иным банком-контрагентом (и, соответственно, решений о принятии на данный банк кредитного риска)? Попробуем рассмотреть данный вопрос на реальных примерах.

При использовании скоринговых[11]

систем при контроле кредитных рисков банка (для принятия решений о возможности/невозможности кредитования заемщика) необходимо решить две основные проблемы: лимитирование выдаваемых сумм в зависимости от результатов анализа и разработка критериев для этого анализа. Первая проблема решается с учетом кредитной политики банка, наличия свободных денег (источников их получения). Каждой группе заемщиков присваивается некий максимальный кредитный лимит, размер которого "увязан" с имеющейся в банке статистикой невозвратов кредитов представителями этой группы и ее долевой составляющей в общем кредитном портфеле (в идеале размер лимита, умноженный на число предполагаемых невозвратов, не должен превышать доходность кредитного портфеля этой группы заемщиков).

Вторая проблема - ключевая, ее решение основано на изучении характеристик добросовестных и недобросовестных заемщиков. Так, заемщик, обладающий постоянной высокооплачиваемой работой, гораздо реже допускает просрочку по кредиту, чем заемщик, не имеющий работы. Факторами, снижающими вероятность невозврата и говорящими о приемлемой дисциплинированности заемщика, также могут быть наличие у него в собственности жилья, автомобиля, другого дорогостоящего имущества, семьи, престижного образования и т.д.

Каждая скоринговая система оценки кредитоспособности имеет в своей основе большой набор критериев заемщика с четко формализованными показателями каждого из этих критериев (машина - есть/нет, ежемесячный доход - больше/меньше 1 тыс. долл.). Каждому критерию и входящему в него набору возможных оценок присваивается определенная сумма баллов, находящаяся в некотором числовом диапазоне.

Применяются также весовые коэффициенты, при помощи которых полученную оценку взвешивают (умножают) с целью регулирования каждой оценки на конечный результат. Эти коэффициенты должны учитывать важность каждого оцениваемого фактора с точки зрения конечного результата - погашения кредита с процентами. Так, можно условиться, что наличие постоянного дохода обеспечивает 60% вероятности возврата, высшего образования - 10%, семьи - 15%, дорогостоящего имущества - 25%.

По результатам полученной обработки данных о заемщике с использованием системы оценок и весовых коэффициентов выводится своеобразный кредитный рейтинг заемщика (например, от 1 до 100 условных пунктов). При этом шкала рейтинга делится на несколько диапазонов, каждому из которых присваивается максимально возможный размер кредита (кредитный лимит). Частный случай такого лимита - нулевой, что будет означать запрет на выдачу кредита.

Применяемые тем или иным банком весовые коэффициенты - наиболее охраняемая и трудоемкая часть скоринговой системы, что объясняется спецификой выведения этих коэффициентов. Дело в том, что их нельзя устанавливать экспертным путем, конкретные значения коэффициентов выводятся из анализа большого объема данных о множестве кредитов, выданных в течение длительного времени, причем характеристики кредитов и условия работы в отрасли должны быть сходны с той средой, где предполагается использовать скоринговую систему. Последнее означает, что статистика возвратности кредитов, выданных представителям среднего класса, например, в Швейцарии, не подойдет при разработке скоринговой системы для оценки кредитоспособности населения в сельской местности РФ или представителей маргинальной части афроамериканцев в США.

Рассмотрим современные примеры наборов исходной информации для скоринговых систем и кредитных продуктов, при продажах которых применяются такие системы. Имеется в виду не сравнение кредитных продуктов разных банков, а прослеживание тенденции возрастания информационных потребностей скоринговой системы при смягчении условий кредитования.

Сбербанк занимает 2-е место по объему выданных потребительских кредитов в РФ (Таблица 2.1). Потенциальный заемщик банка должен заполнить анкету, в которой необходимо сообщить следующие данные для скоринговой программы: персональные данные: Ф.И.О., пол, гражданство; паспортные данные: номер, серия, кем, когда и где выдан; ИНН; адрес фактического проживания/регистрации по месту жительства; семейное положение (женат/холост, гражданский брак, развод, вдовец); наличие/число детей; образование: неполное среднее, среднее/специальное, неполное, высшее, два и более высших, ученая степень; данные о доходе: сумма в месяц после налогообложения (без документального подтверждения); данные о приобретаемом товаре (то есть о залоге): наименование, марка, модель, стоимость; данные об имеющемся имуществе: недвижимость (коттедж, квартира в многоквартирном доме, земельный участок со строением/без строения, гараж), автомобиль (иномарка/отечественный, год выпуска); имеющиеся денежные обязательства: непогашенные кредиты, поручительства, овердрафты, кредитные карты, кредиты, взятые родственниками, алименты (сумма, валюта, остаток задолженности, сроки погашения); данные о месте работы: название организации, месторасположение и адрес, контактный телефон, Ф. И.О. руководителя организации, форма собственности, участие государства или иностранного капитала, подразделение работы, отраслевая принадлежность, род деятельности организации, занимаемая должность; время работы в организации и выбранном направлении деятельности; участие в предлагаемой банком программе страхования: да/нет (фактически еще одно обстоятельство, способное увеличить эффективную ставку кредита).

Таблица 2.1

Характеристика базовых условий потребительского кредита (исходные данные)

| Цели |

Покупка в торговых сетях в кредит товаров длительного пользования, в том числе бытовой техники |

| Сумма |

До нескольких тысяч долларов (в рублях по курсу пересчета), максимальный кредитный лимит банк не декларирует |

| Срок |

От 6 месяцев до 3 лет |

| Валюта |

Рубли РФ |

| Обеспечение |

Формальное (залог приобретаемого товара) |

| Первый взнос |

От 20% стоимости товара |

| Погашение |

Равными ежемесячными аннуитетными платежами |

| Ставка декларируемая |

Прямо не декларируется |

| Комиссии |

За расчетно-кассовое обслуживание (ежемесячно,% от суммы кредита), за погашение кредита через кассы банка, штрафы за досрочное погашение |

| Ставка эффективная |

Не декларируется, расчет максимально затруднен, зависит от сроков и способов погашения кредита, составляет от 33,9% годовых в рублях |

| Время рассмотрения заявки |

30 мин. |

Таблица 2.2

Потребительский кредит (оценка)

| Критерий |

Оценка |

| Срок и сумма |

Кратко-/среднесрочный, сумма небольшая |

| Документальное подтверждение данных |

Слабое, подтверждение неполное или вообще отсутствует; пакет документов ограничен паспортом и анкетой заемщика |

| Обеспечение кредита |

Формальное |

| Степень прозрачности продукта |

Низкая, замалчивается полная стоимость продукта, расчет на плохо подготовленного заемщика |

| Ставка по кредиту, наличие дополнительных обременений |

Эффективная ставка не объявляется в явном виде, в реальности является крайне высокой (от 38% годовых в рублях за 6-месячные ресурсы), большое число комиссий и других обременений |

| Маржа банка |

Высокая |