Для оновлення виробництва підприємство планує придбати нове обладнання (термін використання – 7 років) вартістю С = 1450000 грн. з урахуванням доставки та монтажу.

Підприємство має два варіанти зовнішнього фінансування купівлі обладнання.

По-перше, компанія може отримати кредит на суму вартості обладнання під ставку ікр

= 35 % на 5 років. При цьому компанія несе експлуатаційні витрати, які будуть виплачуватися виробнику обладнання у сумі Сексп

= 72500грн. на рік.

По-друге, компанія може орендувати обладнання строком на 5 років при щорічних платежах за лізинг Rліз

(з урахуванням витрат на утримання обладнання та амортизаційних надходжень), після чого зможе купити його за залишковою вартістю. Договір лізингу передбачає, що експлуатаційні витрати та ремонт обладнання здійснюються за рахунок лізингодавця.

Амортизація нараховується методом зниження балансової вартості, при цьому річні норми амортизації протягом 7 років становлять 15%; 25%; 20%; 15%; 15%; 15%; 5%. Ставка податку на прибуток становить rп.п.

=

25%.

Необхідно оцінити за існуючих умов:

1) Вигідність для підприємства варіантів придбання обладнання в кредит або в лізинг.

2) Вигідність лізингової операції для лізингової компанії, якщо вона має інші альтернативні варіанти інвестування (зокрема, на придбання облігацій), які забезпечать щорічну прибутковість іін.

= 25%, і мають такий самий рівень ризику, що і грошові кошти, отримані за лізингом.

Розв’язання

І Розрахуємо вигідність покупки для підприємства обладнання в кредит.

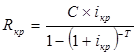

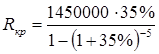

1) У даному випадку сума кредитного фінансування дорівнює вартості придбаного майна, оскільки банк надає підприємству кредит, який дорівнює вартості придбаного обладнання. Річний платіж по кредиту (наприкінці року) розраховується за формулою:

(3.1) (3.1)

де С

– сума кредитного фінансування, тис. грн.;

ікр

– річні відсотки по кредиту;

Т

– термін кредитування.

Розраховуємо для нашого випадку, підставивши вихідні дані у (3.1):

= 650641 грн. = 650641 грн.

2) Оскільки амортизація нараховується методом зниження балансової вартості, то

(3.2) (3.2)

де Аt

– сума амортизаційних відрахувань за період t;

Бt

–

балансова вартість на початок періоду t (звітного періоду).

(3.3) (3.3)

де Б t-1

– балансова вартість на початок попереднього періоду (t – 1)

;

Аt-1

– сума амортизаційних відрахувань за попередній період;

Реклама

а

– норма амортизації.

Знаходимо суми амортизаційних відрахувань за кожний квартал по першим 5-ти рокам, використовуючи формули (3.2), (3.3) та відповідні норми амортизації по роках (з вихідних даних):

1-й рік:

1-й кв.: Б1

= 1450000 грн.; А1

= 1450000*(0,15/4) = 54375 грн.

2-й кв.: Б2

= 1450000 -54375=1395625 грн.; А1

= 1395625*(0,15/4) = 52336 грн.

3-й кв.: Б3

= 1395625- 52336= 1343289 грн.; А1

= 1343289*(0,15/4) = 50373 грн.

4-й кв.: Б4

= 1343289 - 50373 = 1292916 грн.; А1

= 1292916*(0,15/4) = 48484 грн.

Разом за 1-й рік: åАi

= 54375 + 52336 + 50373 + 48484 = 205568 грн.

2-й рік:

1-й кв.: Б1

=1292916-48484 =1244432 грн.; А1

=1244432*(0,25/4)=77777грн.

2-й кв.: Б2

=1244432-77777=1166655грн.; А1

=1166655*(0,25/4)=72916 грн.

3-й кв.:Б3

=1166655-72916=1093739грн.; А1

=1093739*(0,25/4)=67359грн.

4-й кв.:Б4

=1093739-68359=1025380грн.; А1

=1025380*(0,25/4)=64086грн.

Разом за 2-й рік: åАi

= 77777 + 72916 +67359 +64086 =282138 грн.

3-й рік:

1-й кв.:Б1

=1025380-64086=961294грн.; А1

=961294*(0,2/4)=48065 грн.

2-й кв.: Б2

=961294 -48065 =913229грн.; А1

=913229*(0,2/4)=45661 грн.

3-й кв.: Б3

=913229-45661 =867568грн.; А1

=867568*(0,2/4) =43378 грн.

4-й кв.: Б4

= 867568-43378 =824190 грн.; А1

=824190*(0,2/4) = 41210 грн.

Разом за 3-й рік: åАi

= 48065 + 45661 + 43378 + 41210 = 178314грн.

4-й рік:

1-й кв.: Б1

=824190-41210 =782980 грн.; А1

= 782980*(0,15/4) =29362грн.

2-й кв.: Б2

= 782980 -29362 =753618 грн.; А1

=753618*(0,15/4) =28261 грн.

3-й кв.: Б3

= 753618- 28261 =725357грн.; А1

=725357*(0,15/4)=27201 грн.

4-й кв.: Б4

=725357 -27201 = 698156 грн.; А1

=698156*(0,15/4)=26181 грн.

Разом за 4-й рік: åАi

= 29362 +28261+ 27201 + 26181 =111005 грн.

5-й рік:

1-й кв.: Б1

=698156-26181 =671975 грн.; А1

=671975*(0,15/4)= 25199 грн.

2-й кв.: Б2

= 671975-25199 =646776 грн.; А1

=646776*(0,15/4)=24254 грн.

3-й кв.: Б3

=646776- 24254 =622522 грн.; А1

=622522*(0,15/4)=23345 грн.

4-й кв.: Б4

= 622522-23345=599177грн.; А1

=59177*(0,15/4) =22469 грн.

Разом за 5-й рік: åАi

= 26199+ 24254 +23345 + 22469 = 96267 грн.

Сума амортизації за 5 років складе

∑Аi

= 205568 +282138+ 178314+ 111005 + 96267= 873292 грн.

Недоамортизована вартість, тобто залишкова вартість обладнання на кінець 5-го року складеPs

= C

‑ ∑Аi

= 1450000 – 873292 = 576708 грн.

Реклама

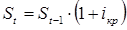

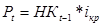

3) Розрахуємо нарощену суму кредиту, суму відсотків за рік, суму погашення основного боргу та непогашену частку кредиту.

Спочатку здійснимо розрахунок для першого року.

а) Нарощену суму кредиту за кожний рік розраховуємо за формулою:

(3.4) (3.4)

де St

–

нарощена сума кредиту (з відсотками за поточний рік);

St-1

– непогашена сума за попередній період (рік).

Нарощена сума кредиту за перший рік складатиме:

S1

= 1450000*(1+0,35)= 1957500 грн.

б) Суму відсотків за кожний (t-й) рік (Рt

) обчислимо за формулою:

(3.5) (3.5)

або за альтернативною формулою, яка дещо спрощує розрахунки

(3.6) (3.6)

Нарахована сума процентів для першого року за формулою (3.5) складе

P1

= 1957500 – 1450000 = 507500 грн

або за формулою (3.6) та враховуючи, що для 1-го року НКt-1

=C

P1

= 1450000* 35% =507500 грн.

в) Суму погашення основного боргу в кожному періоді (Кt

) розраховуємо як різницю між сумою повного платежу кожного періоду (Rкр

) (3.1) та сумою сплачуваного у цьому періоді процентного платежу (Рt

) (3.5) або (3.6):

(3.7) (3.7)

Отримаємо суму, яка піде на погашення основного боргу (тіла кредиту) у 1-му році:K1

= 650641 –507500 =143141 грн.

г) Непогашену частку кредиту (НКt

) на наступний період визначимо як різницю між непогашеною сумою на початок періоду (НКt-1

) та сумою погашення основного боргу (Кt

):

(3.8) (3.8)

Враховуючи, що для 1-го року НКt-1

= C

, отримаємо

НК1

= 1450000– 143141 = 1306859 грн.

Аналогічно у тій же послідовності розрахуємо для наступних років (використовуючи для розрахунку Рt

формулу (3.6)):

2-й рік:

P2

= 1306859*35% =457401 грн.

K2

= 650641 – 457401= 193240 грн.

НК2

= 1306859 – 193240 = 1113619грн.

3-й рік:

P3

= 1113619*35% =389767 грн.

K3

=650641 –389767 = 260874 грн.

НК3

= 1113619 – 260874=852745 грн.

4-й рік:

P4

= 852745*35% =298461 грн.

K4

= 650641 –298461 = 352180 грн.

НК4

= 852745 – 352180 =500565грн.

5-й рік:

P5

= 500565*35% = 175198 грн.

K5

= 650641 – 175198 =475443 грн.

НК5

= 500565 – 475443 = грн. (відмінність від нуля пов’язана лише з похибкою у розрахунках.)

Загальна сума погашення кредиту за п’ять років (та з урахуванням НК5

) складе

åK5

= _____ + _____ + _____ + _____ + _____ + _____ = _____ грн.

Загальна сума процентних платежів за п’ять років складе:

_____+_____+_____+_____+_____ = _____ грн.

4) Річні витрати на покупку обладнання розраховуємо з урахуванням податкової знижки. До витрат, які мають цю знижку, належать амортизаційні відрахування, витрати на утримання обладнання, витрати на оплату відсотків по кредиту. Податкова знижка розраховується множенням суми цих витрат на ставку податку на прибуток (25%).

У нашому випадку:

ПЗ1

= (_____ + _____ + _____)*0,25 = _____ * 0,25 = _____ грн.

ПЗ2

= (_____ + _____ + _____)*0,25 = _____ * 0,25 = _____ грн.

ПЗ3

= (_____ + _____ + _____)*0,25 = _____ * 0,25 = _____ грн.

ПЗ4

= (_____ + _____ + _____)*0,25 = _____ * 0,25 = _____ грн.

ПЗ5

= (_____ + _____ +_____)*0,25 = _____ * 0,25 = _____ грн.

Разом: ∑ПЗi

= _____ або ∑ПЗi

= _____ * 0,25 = _____ грн.

5) Чисті річні витрати на покупку – це сума всіх витрат за винятком податкової знижки:

1-й рік: ЧВП = _____ + _____ – _____ = _____ грн.

2-й рік: ЧВП = _____ + _____ – _____ = _____ грн.

3-й рік: ЧВП = _____ + _____ – _____ = _____ грн.

4-й рік: ЧВП = _____ + _____ – _____ = _____ грн.

5-й рік: ЧВП = _____ + _____ – _____ = _____ грн.

Разом: _____ грн.

ІІ Оцінимо вигідність для підприємства покупки обладнання в лізинг.

1) Оскільки обладнання до закінчення строку лізингу знаходиться у власності лізингодавця, то при придбанні обладнання у лізинг амортизацію нараховує лізингодавець, а після закінчення строку договору лізингоотримувач викуповує його за залишковою вартістю.

Річний внесок згідно з лізинговою угодою розраховується за формулою:

(3.9) (3.9)

де С

– вартість лізингового обладнання, грн.;

РS

– залишкова вартість обладнання на кінець строку договору лізингу, грн.;

і

– ставка відсотків за альтернативним варіантом придбання, %;

Т

– строк лізингового договору, років.

Підставивши дані, отримаємо:

Rліз

= [(____ – _____ *(1+_____)-5

)* _____] / [1-(1+_____)-5

] = _____ грн.

2) Річний платіж коригується на податкову економію за формулою:

(3.10) (3.10)

де rп.п.

– ставка оподаткування прибутку підприємства (становить 25%).

Одержимо лізинговий платіж з урахування податкової економії:

Rліз.оп.

= _____*(1 – 0,25) = _____ – _____ = _____ грн.

3) Оскільки весь рух грошових коштів здійснюється після сплати податку на прибуток, то при розрахунках необхідно використовувати ставку дисконтування після оподаткування:

(3.11) (3.11)

Для заданих умов отримаємо (з округленням до цілого числа)

iоп

= _____% * (1 ‑ 0,25) = _____ = _____%.

4) Порівняльний аналіз витрат здійснюється на основі розрахунків відповідних теперішніх вартостей витрат.

Теперішню вартість витрат в кожному періоді знаходимо шляхом дисконтування річних витрат. При цьому коефіцієнт дисконтування з урахуванням оподаткування податком на прибуток розраховується за формулою

(3.12) (3.12)

де t

– номер звітного періоду, років.

Отримаємо коефіцієнт дисконтування з урахуванням оподаткування по роках, округлюючи до тисячних:

1-й рік: Kд.оп.1

= 1 / (1+_____)1

= _____;

2-й рік: Kд.оп.2

= 1 / (1+_____)2

= _____;

3-й рік: Kд.оп.3

= 1 / (1+_____)3

= _____;

4-й рік: Kд.оп.4

= 1 / (1+_____)4

= _____;

5-й рік: Kд.оп.5

= 1 / (1+_____)5

= _____;

Теперішня вартість витрат у кожному періоді розраховується множенням річних витрат на коефіцієнт дисконтування відповідного періоду.

Теперішня вартість витрат по кредиту дорівнює

1-й рік: NPVкр1

= _____ * _____ = _____ грн.

2-й рік: NPVкр1

= _____ * _____ = _____ грн.

3-й рік: NPVкр1

= _____ * _____ = _____ грн.

4-й рік: NPVкр1

= _____ * _____ = _____ грн.

5-й рік: NPVкр1

= _____ * _____ = _____ грн.

Сумарна теперішня вартість витрат по кредиту складає _____ грн.

Теперішня вартість витрат по лізингу розраховується аналогічно але з урахуванням витрат на викуп обладнання після завершення лізингу:

1-й рік: NPVл1

= _____ * _____ = _____ грн.

2-й рік: NPVл2

= _____ * _____ = _____ грн.

3-й рік: NPVл3

= _____ * _____ = _____ грн.

4-й рік: NPVл4

= _____ * _____ = _____ грн.

5-й рік: NPVл5

= _____ * _____ = _____ грн.

Початок 6-го року (викуп залишкової вартості обладнання):

NPVл6

= _____ * _____ = _____ грн.

Сумарна теперішня вартість складе _____ грн.

Результати розрахунків зводимо до таблиці 3.1.

Таблиця 3.1 – Результати оцінки вигідності для підприємства покупки обладнання в лізинг

| Грошові потоки |

1-й рік |

2-й рік |

3-й рік |

4-й рік |

5-й рік |

Початок 6-го року |

Разом |

| Покупка за рахунок кредиту |

| 1 Амортизація кредиту: |

| 1.1 Всього виплат (Rк

р

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 1.2 Відсотковий платіж (Pt

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 1.3 Погашення кредиту (Kt

) |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

| 1.4 Залишок заборгованості по кредиту (НКt

) |

_____ |

_____ |

_____ |

_____ |

_____ |

0 |

‑ |

| 2 Витрати на утримання обладнання (Cексп

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 3. Амортизаційні відрахування (At

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 4. Витрати, які мають податкову знижку (Pt

+ Cексп

+ At

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 5. Податкова знижка (ПЗ) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 6. Чисті річні витрати на покупку (Pкр

+ Cексп

– ряд.5) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| Покупка за рахунок лізингу |

| 7. Річний лізинговий платіж |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

| 8. Податкова знижка |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

| 9. Річний платіж з урахуванням податкової знижки |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

| Порівняльний аналіз кредиту та лізингу |

| 10. Коефіцієнт дисконтування з урахуванням оподаткування (Кд.оп.

) |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

| 11. Теперішня вартість витрат по кредиту (NPVкр

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 12. Теперішня вартість витрат по лізингу (NPVл

) |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

3) За результатами розрахунків можна зробити висновок, що теперішня вартість витрат по кредиту буде більшою за теперішню вартість витрат по лізингу на _____ ‑ _____ = _____ грн. Отже, підприємству доцільніше придбати обладнання на умовах лізингу.

III Оцінка вигідності лізингової операції для лізингодавця

Для оцінки вигідності для лізингодавця лізингової операції розраховується теперішня вартість потоку грошових коштів у тому самому порядку, що і в попередньому випадку. Результати розрахунків зводяться до таблиці 4.2.

Таблиця 4.2 - Аналіз вигідності лізингу для лізингодавця, грн.

| Показник |

1-й рік |

2-й рік |

3-й рік |

4-й рік |

5-й рік |

Початок 6-го року |

Разом |

| 1 Лізингові надходження (Rліз

) |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

| 2 Витрати на утримання обладнання (Сексп

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 3. Амортизаційні відрахування (At

) |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

_____ |

| 4 Сума податку на прибуток ((Rліз

‑ Сексп

‑ At

) * rп.п

/ 100%) |

_____ |

_____ |

_____ |

_____ |

_____ |

0 |

_____ |

| 5 Чистий грошовий потік (Rліз

‑ Сексп

‑ ряд.4) |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

| 6 Кд.ін.оп.

(*) |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

‑ |

| 7 Теперішня вартість після оподаткування (ряд.5*ряд.6) |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

_____ |

| 8 Витрати на покупку |

_____ |

‑ |

‑ |

‑ |

‑ |

‑ |

_____ |

| 9 Чиста теперішня вартість інвестицій в лізинг (ряд.7 – ряд.8) |

‑ |

‑ |

‑ |

‑ |

‑ |

‑ |

_____ |

| Примітка. (*) Кд д.ін.оп.

- коефіцієнт дисконтування для альтернативних інвестицій після оподаткування (за ставкою іін. оп

= іін

* (1-0,25) = _____%*0,75 = _____% »_____%. |

Після розрахунків порівнюється прибутковість інвестицій в лізинг та альтернативних варіантів інвестування коштів. На підставі порівняння дохідності цих інвестицій робиться висновок щодо доцільності здійснення лізингової операції для інвестора (лізингодавця).

Результати розрахунків показують, що лізинг, як капіталовкладення, має чисту поточну ціну в розмірі _____ грн., тобто інвестор понесе втрати на цю суму, якщо віддасть перевагу лізингу замість альтернативних інвестицій в облігації з _____%-ю чистою рентабельністю.

|