ДИПЛОМНА РОБОТА

КОН’ЮНКТУРА СВІТОВОГО РИНКУ ЗОЛОТА

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ ТА МІЖНАРОДНЕ ЗНАЧЕННЯ РИНКУ ЗОЛОТА

1.1 Специфіка товарів та організації торгів на ринку золота

1.2 Попит на золото як на резервний міжнародний платіжний засіб

1.3 Попит на золото як технологічну сировину промисловості та приватну тезаврацію золотих виробів

1.4 Світова географія добичі золота

РОЗДІЛ 2. СУЧАСНИЙ СТАН ТА РОЗВИТОК СВІТОВОГО РИНКУ ЗОЛОТА

2.1 Аналіз тенденцій ринку світового ринку золота

2.2 Динаміка та структура пропозицій і попиту світового ринку золота

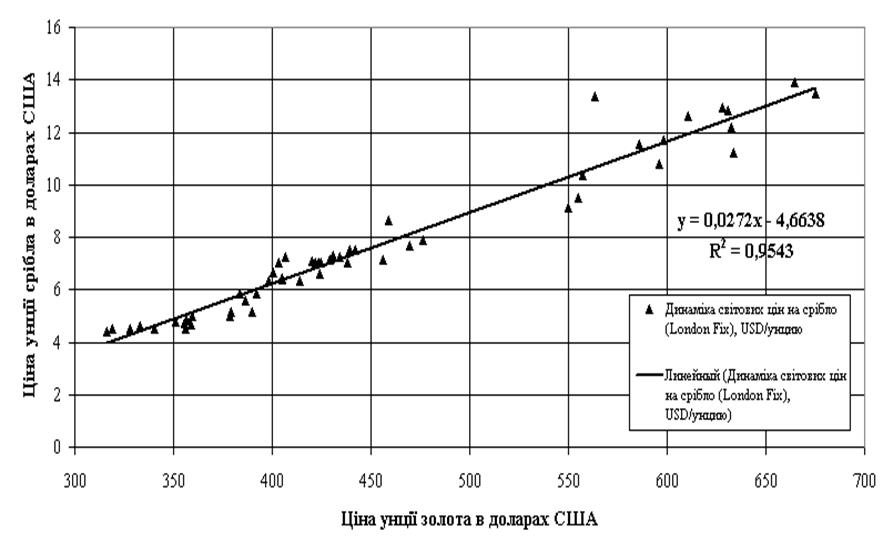

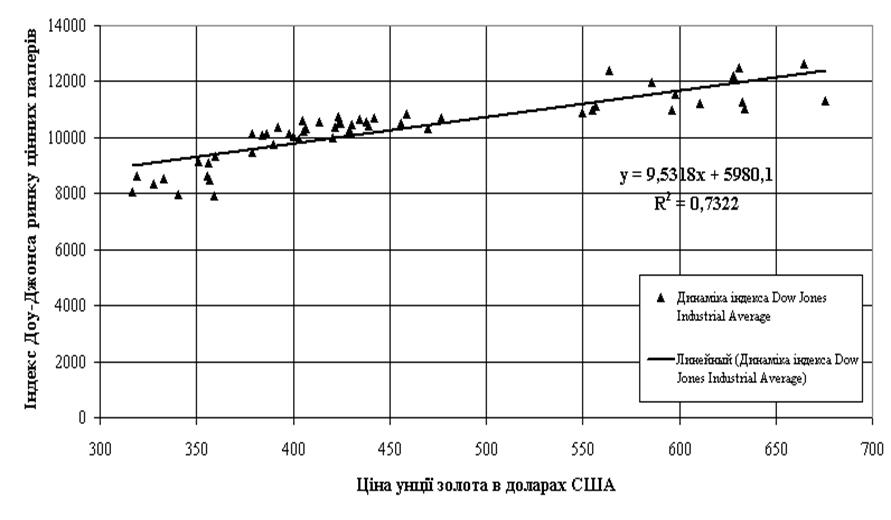

2.3 Дослідження кореляції ринку золота з іншими ринками

РОЗДІЛ 3. СУЧАСНИЙ СТАН ТА РОЗВИТОК РИНКУ ЗОЛОТА В УКРАЇНІ

3.1 Основні проблеми формування ринку золота в Україні

3.2 Проблеми формування власної добичі та торгівлі золотом в Україні

3.3. Оператори та види операцій з золотом на внутрішньому ринку в Україні

3.4 Перспективи входження України в світовий ринок золота

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність теми дипломної роботи визначається необхідністю відродження вітчизняної золотопромисловості, орієнтованої на діяльність в умовах ринкових відносин, і створення ринку дорогоцінних металів, у першу чергу ринку золота в Українії. При цьому базою рішення даної проблеми служить як вітчизняний, так і закордонний досвід в області видобутку, переробки, виробництва і розподілу золота, а також в області організації операцій з дорогоцінним металом, проведених на товарному і фінансовому ринках.

Золото загубило ряд своїх функцій як монетарного активу: воно вже не є загальним еквівалентом, що порівнює цінності всіх інших товарів, не використовується як критерій утворення валютних курсів, тому що національні грошові одиниці тепер не мають офіційного золотого змісту. Золото втратило і функцію світових грошей, якими тепер є кредитнопаперові грошові одиниці – штучні міжнародні валюти.

Однак золото та інші дорогоцінні метали придбали нові функції, в тому числі функції незамінного сировинного компоненту у багатьох галузях світового господарства, а також зміцнили свою властивість як надійного й ліквідного інвестиційного активу та засобу збереження ліквідних активів.

Об’єктом бакалаврського дослідження є формування пропозиції та попиту на світових ринках золота.

Предметом бакалаврського дослідження є аналіз обсягів та структури пропозицій і попиту на ринках золота, а також динаміка цін на золото.

Реклама

Метою бакалаврської роботи було дослідження фундаментальних факторів, які впливають на ціни на золото та обсяги пропозиці та попиту на нього на світових ринках, а також перспективи формування ринку золота в Україні.

Вивчення економічних і фінансових аспектів видобутку та обертання золота ґрунтувалося на фундаментальних працях С.М. Борисова[1]

, присвячених дослідженню ролі золота в економіці розвитих країн та праці вчених і фахівців в області світового господарства і економічних проблем золота О.Л. Алмазова, А.В. Анікін, И.П. Боженко, А.С. Булатів, В.А. Горюнов, С.И. Боргів, Л.А. Дубоносів, П.С. Зав'ялов, Л.Н. Красавина, Ю.В. Пискулов і інших. Були вивчені і використані ідеї наступних закордонних економістів: Т.Грін, Е. Дихтиль, А. Маршалл, У. Плейфейр, П. Самуэльсон, Х.Хершген, Дж. Эванс.

У роботі використані дані щорічного видання компанії "Gold Fields Mineral Services Ltd., London", а також спеціалізованих вітчизняних і закордонних періодичних виданнях, а також на сайтах мережі Інтернет Національного банку України, Української біржі дорогоцінних металів, Лондонської біржі дорогоцінних металів, фірми „Gold Field Mineral Services Limited”.

Практична цінність отриманих в бакалаврському дослідженні результатів полягає в виявленні основних тенденцій формування ринку золота в Україні:

по-перше, це тенденція швейцарського напрямку розвитку, тобто в умовах відсутності національного видобутку золота та мінімального офіційного запасу золота з дефіцитом у 92% від необхідного рівня в золотовалютних запасах, але наявності технологічних виробництв по афінажуванню золота, розвиток ринку на базі імпортування золота та вторинної переробки золотого скрапу;

по –друге, з врахуванням зростання світових цін на золото до рівня 650 700 $/ унцію, розвиток національної золотодобичі з собівартістю 340 – 400$ / унцію, що було нерентабельно при рівні світових цін 350 – 400$/ унцію.

РОЗДІЛ 1

СУТНІСТЬ ТА МІЖНАРОДНЕ ЗНАЧЕННЯ РИНКУ ЗОЛОТА

1.1 Специфіка товарів та організації торгів на ринку золота

Протягом всієї історії людства золото виконувало дві функції: функцію загальних грошей і дорогоцінного металу, використовуваного для виготовлення різноманітного асортименту виробів споживчого і промислового призначення. Наприкінці XX століття двоїстий характер споживчої вартості золота перетерпів істотні зміни. Зокрема, значно ослабшала грошова функція золота, хоча воно і продовжує відігравати немаловажну роль в економічному обороті в якості надзвичайних світових грошей, забезпечення міжнародних кредитів, засобу утворення скарбів.

Реклама

Світовий ринок золота це відкритий ринок з вільним обертанням, рівноправним статусом виступаючих на ньому держав і розвитою інфраструктурою [17].

Золото добувається або з руд, які є продуктом розробки корінних гірських порід, або з золотоносних розсипів, а також попутно витягається при видобутку різних корисних копалин, зрідка його виявляють у виді золотих самородків. За всю історію людства, по оцінках фахівців, було добуто близько 115 тис. тонн золота, з них 36 тис. тонн складають офіційний золотий запас держав, 41 тис. тонн була використана для виготовлення ювелірних прикрас, 25 тис. тонн тезавровано приватними особами, і тільки 11% добутого золота або 13 тис. тонн використовувалося в різний час для промислових цілей, у медицині, або було по різним причинам загублено. Близько 86% усього золота було добуто в XX сторіччі.

Світові прогнозні ресурси золота оцінюються в 105000 180000 тонн, при цьому, основна їхня частина приходиться на глибокі обрії золотоносних конгломератів, не розкритих шахтами, а також у флангових, недостатньо вивчених однотипних родовищах району Витватерсранд (ПАР) [14].

В Азії головні ресурси золота (33000 51000 тонн) зосереджені в надрах Росії, Китаю (7000 10000 тонн) і Киргизії (5000 7000 тонн).

Американські континентальні прогнозні ресурси оцінюються в 24000 45000 тонн. Основна частини їх розподілена між Бразилією (5000 10000 тонн), США (5000 7000 тонн), Канадою (3000 5000 тонн), Чилі і Венесуелою (по 2000 5000 тонн у кожній).

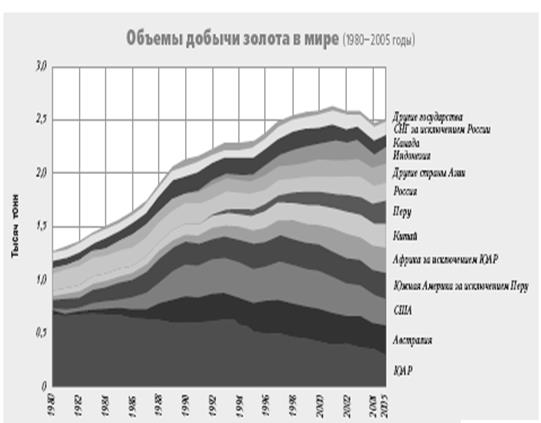

В даний час видобутком золота на промисловому рівні займаються понад шістдесят країн, причому велика частина виробництва жовтого металу зосереджена в трьохчотирьох державах. За останні десять років світовий видобуток золота зріс з 1908 т у 1988 р. до 2500 т у 2006 р. Такі високі темпи виробництва жовтого металу значною мірою зв'язані з використанням прогресивних технологій, застосовуваних при переробці бідних золотовмісних руд. Широке поширення одержали, зокрема, вугільносорбціонна технологія витягу золота і метод вищелачування. Основними продуцентами золота є ПАР, США, Канада, Австралія, Китай, Росія.

По оцінках вашингтонського Інституту золота, щорічний видобуток золота у світі досягне 25802600 т, при цьому обсяг видобутку в ПАР скоротиться до 454 т, а в СшаАвстралії збільшиться до 395 т, Китай по видобутку золота обжене Канаду. У Росії обсяг видобутку золота знизиться до 120 130 т [15].

У світовому споживанні золота ведуче місце займає ювелірна промисловість, на которую приходиться близько 80% загального споживання. Інші 20% використовуються в електронній промисловості, медицині, стоматології, оборонній промисловості, а також для виробництва монет і медалей та тезавраційних цілей.

Джерелами покриття потреб у золоті є: новий видобуток, золотий брухт (скрап), постачання з державних резервів, детезаврация (постачання з приватних нагромаджень). Перші два джерела первинного металу, реалізація якого збільшує загальний обсяг маси золота, що накопичується, у світі. Інші джерела вторинного металу, що попадає на ринок у порядку перерозподілу раніше накопичених фондів; надходження первинного металу переважає.

Ринки дорогоцінних металів – це, в основному, ринки золота, срібла, платини та паладію [10]. Золото – основний елемент світового ринку дорогоцінних металів.

Золото, Au (aurum) хімічний елемент IB підгрупи (Cu, Ag, Au) періодичної системи елементів, шляхетний метал. Золото широко використовується в монетній справі, карбуванні, ювелірних виробах, творах мистецтва й в умовах товарного виробництва виконує функцію загального вартісного еквівалента. У природі, як правило, зустрічається у вільному стані (самородне золото). Відомо людству зі стародавності і застосовується принаймні вже 6000 років. Золото легко обробляється і віддавна цінується за красу і корозійну стійкість. У мінералах зустрічається тільки в з'єднаннях з телуром чи селеном, що, однак, дуже рідко (наприклад, теллуріди, такі, як кренерит AuTe2 і сильванит (AuAg)Te2).

Золото, в основному, супроводжується мінералами срібла, міді і зрідка інших металів, золоті руди можуть містити дорогоцінні метали платинової групи. Природне золото зустрічається в золотоносних пісках, у виді тонких прожилок у кварці, але виявляли його й у виді великих самородків, до 82 кг. Морська вода також містить сліди золота, але незважаючи на всі спроби витяг його з морської води комерційно невигідно. По оцінках, загальна маса золота на Землі складає приблизно 210 000 т, що відповідає кубу з ребром біля 35 м [24].

Основна термінологія характеристик предметів торгів на ринках дорогоцінних металів [1]:

маса банківського металу маса банківського металу може бути виражена в грамах або в тройських унціях. Облікова вагова одиниця банківських металів трійська унція (31,1034807 грама).

маса в лігатурі (лігатурна маса) це фактична загальна маса сплаву або порошку, яка містить дорогоцінний метал;

маса металу в чистоті (хімічно чистого металу) це фактичний вміст основного дорогоцінного металу в сплаві або порошку;

мірні зливки це зливки банківських металів масою 1 кг і менше, проба яких становить не менше 999,9 для золота, 999 для срібла, 999,5 для платини і паладію;

монети, вироблені з дорогоцінних металів це монети з пробами не нижче ніж: для золота 995, для срібла 999, для платини і паладію 999,5, які не є законним засобом платежу на території України, та іноземні монети з пробами не нижче ніж: для золота 900, для срібла 925, для платини і паладію 999;

найвищі проби банківських металів у зливках і порошках це проби не нижче ніж: для золота 995,0; для срібла 999,0; для платини і паладію 999,5;

Рис.1.1. Мірні зливки та монети на ринках дорогоцінних металів

порошки банківських металів це золото, срібло, платина і паладій у вигляді порошкоподібної субстанції з вмістом хімічно чистого основного дорогоцінного металу для золота не менше 99,99%, для срібла не менше 99,9%, для платини і паладію не менше 99,95% лігатурної маси порошку, що упаковані в скляні ампули або пластмасові банки з маркуванням визнаного виробника;

стандартні зливки це зливки банківських металів, які відповідають

стандартам якості, прийнятим Лондонською асоціацією ринку дорогоцінних металів та учасниками Лондонського ринку платини та паладію, або технічним умовам ДСТ 2805889, ДСТ 2859590, ДСТ 1234181, ДСТ 1234081, прийнятим Міждержавною радою зі стандартизації, метрології і сертифікації;

У залежності від годині постачання дорогоцінних матеріалів ринки дорогоцінних металів розподіляються на : „спот” ринки постачання металів проти сплати готівкою; фьючерсні ринки; опціонні ринки [25].

У залежності від ступеня державного регулювання ринки золота поділяються на чотири основні категорії [17]:

світові – у Лондоні, Цюріху, Франкфурті, Чикаго, Гонконгові;

внутрішні вільні – у Мілані, Парижі, РіодеЖанейро;

місцеві контрольовані – в Афінах, Каїрі;

«чорні» ринки – у Бомбеї.

Сумарна кількість золота, добутого з надр Землі в історично доступний для огляду період, по оцінках фахівців, перевищує 115 тис. тонн. З них більш 40% представлено ювелірними виробами, 30% зосереджено в державних резервах, майже 20% знаходиться у тезавраторів (у виді злитків і монет) і тільки 10% використовується промисловістю в технічних і технологічних цілях. Основну масу золота споживають країни, що розвиваються в Азії в силу своїх культурних і релігійних звичаїв. Помітне збільшення попиту в цих країнах обумовлено підвищенням платоспроможності населення і відносно низькими цінами ювелірних виробів. В розвинутих європейських країнах золото в прикрасах витісняється штучними матеріалами (вплив моди, популярність дешевої біжутерії).

Основні учасники ринків дорогоцінних металів маркет мейкери та брокерські контори, які представляють [17]:

1. З боку продавців :

золотодобувні корпорації;

афінажні виробництва по переробці золотого лому;

держрезерви національних банків, які зменшують накоплені запаси дорогоцінних металів;

- приватних тезавраторів та інвесторів, які продають раніше накоплені запаси зливкі дорогоцінних металів;

- спекулянтів та хеджерів, які грають на форвардних, ф’ючерсних та опціонних контрактах з дорогоцінними металами;

2. З боку покупців :

виробництва ювелірної промисловості;

промисловотехнічні виробництва з використанням дорогоцінних металів;

зубне виробництво;

інвесторів та агентів інвесторів (комерційні банки);

приватних тезавраторів (споживачівколекціонерів мірних зливків);

спекулянтів та хеджерів, які грають на форвардних, ф’ючерсних та опціонних контрактах з дорогоцінними металами;

державні резерви центральних банків;

Ринок золота в Лондоні

у своїй дійсній формі цей ринок існує з 1919 р. Основним його учасником залишається усі той же клуб «фірм» золоті брокери Лондона (London Billion Brokers) [12].

Саме на Лондонському золотому ринку сформувалася процедура фіксинга, що виконується з 1919 р. двічі в день. Фіксинг — визначення ведучими учасниками ринку рівноважної ціни дорогоцінного металу в конкретний момент часу на основі співвідношення існуючого попиту та пропозиції. АМ час від 00:00 до 12:00 (ранковий час), РМ час від 12:00 до 24:00 (вечірній час). Фіксинг золота в Лондоні відбувається два рази в день: у 12:30 (АМ) і 17:00 (РМ) по київському часу. Фіксинг срібла в Лондоні відбувається один раз в день: з 14:00 до 14:15 по київському часу приймаються заявки, після чого фіксується ціна. Фіксинг платини і паладія в Лондоні відбувається два рази в день: у 11:45 (АМ) і 16:00 (РМ) по київському часу.

Об'єктом торгівлі на фіксингу є мірні злитки (по 12, 5 кг), величина 1 лота торгів – 150 кг(12 зливків).

Для продажу на ринках дорогоцінні метали повинні відповідати Міжнародним стандартам якості, прийнятим Лондонською асоціацієюринку дорогоцінних металів (LBMA), що позначені в документах асоціації як стандарт London good delivery і містять такі вимоги для злитків золота:

Маса чистого золота в злитку – від 350 до 450 тройских унцій (від 10886 до 13754 г).

Вага кожного злитка може бути виражена у тройских унціях і бути

кратній 0,025 унції.

Чистота металу не менш 995 частин хімічно чистого золота на 1000 частин лігатурної ваги.

Рис.1.2. Форма та мітки на банківських злитках золота

На злитку повинні бути такі обов'язкові мітки:

серійний номер;

проба;

клеймо виготовлювача;

рік виготовлення злитка (вимога діє з 1988 року).

Злиток не повинний мати внутрішніх пір, поглиблень і інших недоліків. Він повинний бути зручним для переносу і складування.

В даний момент світовий ринок золота являє собою сукупність міжнародних і внутрішніх ринків — розгалужену структуру глобальної і цілодобової торгівлі фізичним металом і похідними інструментами, значною мірою звільнену від державного регулювання.

У залежності від ступеня лібералізації проведених операцій, їхнього обсягу і різновидів, а також кола суб'єктів угод прийнято виділяти наступні типи ринків золота:

А)Міжнародні

Проводиться широкий спектр операцій; відбуваються великі угоди, відсутні податки і (Лондон, Цюріх, Дубай, Гонконг, НьюЙорк) митні бар'єри. Правила проведення операцій не кодифікуються, а встановлюються самими учасниками ринку. Операції з дорогоцінними металами ведуться цілодобово і носять оптовий характер. Велика частина операцій проводиться великими банками і спеціалізованими компаніями з великими оборотами. Відмітною рисою є щодо невелике коло учасників ринку. Пред'являються високі вимоги до репутації учасників і їх фінансового становища; оптовий характер операцій забезпечується наявністю широко розгалуженої клієнтської мережі, що має відношення до золота.

Б) Внутрішні ( внутрішні вільні: більшість європейських ринків Париж, Милан, Франкфурт на Майне, Амстердам. внутрішні регульовані:більшість країн третього світу)

Ринки, одного або декількох держав, орієнтовані, насамперед, на місцевих інвесторів і тезавраторов. Це визначає перевагу угод з монетами, дрібними злитками. Як засіб розрахунків використовуються місцеві валюти. Відмітною рисою є державне регулювання. Важелі впливу носять, як правило, економічний характер (втручання в ціноутворення, введення податків, тарифів, квот на переміщення дорогоцінних металів). Усередині даної групи можна виділити внутрішні вільні ринки з більш м'яким державним регулюванням (звичайно податковими методами), що формально не перешкоджає переміщенню золота з країни й у країну. Іншою групою є внутрішні регульовані ринки. Відрізняються більш твердим державним втручанням. Стосовно них використовується цілий набір методів державного регулювання: ліцензування, маніпуляція інструменттами податкової політики, пряме втручання в ціноутворення

В) Чорні (деякі країни Азіатського континенту). Виникають як реакція на тотальні обмеження, що вводяться державою, на операції з золотом. Існують паралельно закритим ринкам, що представляють собою радикальну форму організації внутрішніх ринків (заборонений увіз/вивіз золота, а існуючий податковий режим робить невигідною торгівлю дорогоцінними металами, тому що внаслідок оподатковування внутрішні ціни починають перевищувати світові)

В Україні ринок дорогоцінних металів відносно молодий: його становлення і розвиток проходив на наших очах у 90х рр. XX в. На сьогоднішній день відносини в цій сфері ще не прийняли завершеного характеру. Проте можна говорити про те, що в Україні функціонує модель внутрішнього ре гульованого ринку з елементами, характерними для внутрішнього вільного ринку.

У структурі попиту на світовому ринку золота можна виділити наступні основні сектори [17]:

промисловопобутове споживання;

тезаврація (у приватному секторі і на міждержавному рівні);

здійснення спекулятивних угод.

Існуючий попит задовольняється, насамперед, за рахунок нового видобутку металів, а також шляхом продажу державних і приватних резервів золота. Додаткову пропозицію забезпечує переробка вторинної золотовмісної сировини і контрабанда дорогоцінних металів. Постійний попит пред'являють, насамперед, покупці, що використовують золото як промислову сировину; регулярна пропозиція виходить від виробників нового золота. Інші покупці і продавці виходять на ринок нерегулярно під впливом тих або інших факторів. Серед учасників ринку можна виділити наступні групи [17].

1. Золотодобувні компанії

Це важлива категорія учасників ринку, тому що вони поставляють на ринок основну кількість первинного золота. Сюди відносяться як невеликі компанії, так і величезні корпорації. Чим більше компанія добуває золота, тим сильніше вплив робить вона на ринок. Це змушує інших учасників ринку уважно відслідковувати всі події, зв'язані з діяльністю великих золотодобутчиків.

2. Промислові споживачі

Дана категорія учасників містить у собі промислові підприємства, ювелірне виробництво, а також підприємства по очищенню й облагороджуванню золота (афінаж).

3. Біржовий сектор

У ряді країн на найбільших біржах існують спеціальні секції по торгівлі золотом і іншими дорогоцінними металами.

4. Інвестори

Це велика категорія учасників ринку, що мають різні інтереси. Дана обставина породжує різноманітні форми вкладень в інструменти, зв'язані з золотом.

5. Центральні банки

Їхня роль на ринку дорогоцінних металів багатогранна. З одного боку, вони є найбільшими операторами на ринку золота; з іншого боку, у їхню функцію входить установлення правил торгівлі золотом на ринках. Активний продаж золота з резервів — не головна мета діяльності центробанків, хоча вона служить проявом усіх підсилюючих прагнень до енергійного використання резервів. Дана група учасників значно впливає на кон'юнктуру ринку, причому роль центробанків особливо зросла в 90х роках XX в.

6. Професійні ділери і посередники

Цю групу складають, насамперед, комерційні банки і спеціалізовані компанії. Ділери грають одну з ведучих ролей на будьякому ринку, тому що майже все золото первісне попадає в їхні руки.

7. Ринок фізичного металу

Найбільший обсяг операцій з фізичним золотом приходиться на Лондон і Цюріх. Спочатку переважна частина торгівлі золотом приходилася на Лондон, чому сприяли, зокрема, постачання металу з країн Британської Співдружності (насамперед, з ПАР), які залучала грамотна організація торгівлі дорогоцінними металами. З Лондона золото переміщалося в континентальну Європу, а відтіля — у країни Ближнього і Далекого Сходу. Координуючим центром на лондонському ринку є Лондонська асоціація ринку золота (ЛАРЗ), що поєднує учасників ринку. При цьому всі учасники ринку поділяються на дві групи : маркетмейкеры і звичайні учасники. Маркетмейкеры (учасники, що формують ринок), зобов'язані постійно підтримувати двосторонні котирування на покупку і продаж, інформуючи про цьому зацікавлених осіб (своїх клієнтів, інших маркетмейкерів). Звичайні учасники не формують ринкові ціни, орієнтуючись у своїй діяльності на котирування маркетмейкеров. Важлива роль на лондонському ринку належить Банку Англії, що контролює оптовий ринок зливкового золота.

Більшість же учасників складають колишні брокерські контори, що раніше спеціалізувалися на імпорті золота і його продажу Банку Англії, а нині є підрозділами найбільших банків світу. До числа найбільш відомих фірм відносяться: N.M. Rotschild and Sons; Moccatta & Goldsmith (підрозділ Standard Chartered Bank); Samuel Montaque (підрозділ Midland Bank PLC); Sharp Pixley (підрозділ Deutsche Bank).

Учасники ринку можуть надавати брокерські послуги, діючи з доручення і за рахунок своїх клієнтів, зводячи покупців і продавців. Винагородою брокерів є комісійні від укладених угод. На міжбанківському ринку працюють дві чисто брокерські компанії: Tradition Financial Service — у Лондоні і PREMEX A.C. — у Цюріху. Вони не надають своїх котирувань і не тримають відкритих позицій.

Прибуток компанії формується за рахунок комісійних, одержуваних ними за сприяння в проведенні угод «спот». Що ж стосується дилерів, то в цій ролі виступають, насамперед, найбільші банки і їхній аффилированные структури. Це порозумівається тим, що для проведення регулярних оптових операцій у міжнародних центрах торгівлі необхідно мобілізувати великі кошти.

Крім оптової торгівлі стандартними злитками, у Лондоні торгуються також дрібні злитки і монети з різних країн. Говорячи про лондонський ринок, не можна залишити без уваги процедуру «фіксинга» — встановлення орієнтованої ціни золота, з обліком якої на ринках відбуваються фактичні угоди. У фіксингу беруть участь п'ять постійних членів, кожний з яких надсилає свого представника. Спочатку фіксинг проводився раз у день, а ціна фіксувалася в англійських фунтах. У 1968 році в системі фіксинга були зроблені зміни, що відбивали зросле значення американського ринку і долара: була введена процедура денного фиксинга, за часом співпадаюча з початком ділового дня в НьюЙорку; замість котирування цін у фунтах стерлінгів була введена котирування в доларах. У цій валюті встанавливаются ціни і найчастіше виконуються платежі по угодах. Таким чином, два рази в день (у 10:30 і в 15:00) визначається ціна рівноваги. Виравнювання попиту та пропозиції на метал досягається шляхом зіставлення доручень клієнтів на покупку і продаж золота. Учасники фіксинга безупинно коментують своїм клієнтам процес фіксації, що містить зведення про кількість виставлених замовлень. У ході фіксинга клієнт вправі змінювати обсяг свого замовлення. Після фіксації ціни визначається ціна виконання фіксованих замовлень. При цьому замовлення на продаж виповнюється за ціною фиксинга +0,05 долара, а замовлення на покупку — за ціною фиксинга +0,25 долара. Різниця між ціною продажу і покупки є доходом учасників фиксинга.

Такий механізм дає можливість будьякому учасникові ринку торгувати золотом на рівних умовах, завдяки чому великі обсяги золота можуть бути куплені або продані з мінімальною різницею між ціною продажу і покупки. Ціна лондонського фіксинга миттєво передається по засобах зв'язку в інші центри торгівлі золотом, публікується в засобах масової інформації і є основою формування цін на інших ринках.

Конкуренцію Лондону в торгівлі фізичним металом складає Цюріх. Довгий час у Цюріху торгівлею займалася безліч банків, що орієнтувалися на лондонський ринок, відкіля золото і надходило у Швейцарію. Однак надалі роль Цюріха як центра торгівлі золотом різко підвищилася внаслідок переорієнтації сюди постачань південноафриканського золота з Лондона. Цьому сприяв цілий ряд причин: розпад Британської імперії, негативний досвід функціонування «Золотого пула» на лондонському ринку (об'єднання центробанків у 60х рр., створене для стабілізації цін на золото), традиційний нейтралітет Швейцарії і стабільність її валюти. Але найважливіша перевага випливає з особливостей структури цюрихського ринку. Організаційною формою ринку в Цюріху є пул найбільших банків універсального типу, що займаються усіма видами банківських операцій. На відміну від Лондона, де учасники ринку виступають як брокери, члени цюрихського пула проводять операції з золотом за свій рахунок, виступаючи в ролі гігантських дилерів. Тут уже прибуток учасників пула формується не за рахунок комісійних, а в силу різниці в цінах покупки і продажу. Природно, що для золотодобутчиків простіше і вигідніше продавати метал прямо членам пула, ніж через посередників. Крім цього, у Швейцарії краще розвитий роздрібний ринок, з якого дрібні злитки і монети попадають у різні куточки світу.

З кінця 80х рр. одержав свій розвиток позабіржовий ринок або, як його ще називають, ринок «угод за прилавком». Ринок «угод за прилавком» розвинутий, головним чином, у НьюЙорку. Велика частина угод хеджується (Хеджирування — страхування на фінансових і товарних ринках від ризику не сприятливої зміни кон'юнктури.) через біржу; таким чином, обидва ринки взаємодоповнюються і конкурують один з одним. Великий обсяг угод порозумівається участю на ньому хеджфондов. Цей ринок використовують також деякі активні центробанки, золотодобувні компанії. До переваг цього сегмента відносяться відсутність прозорості і необхідності дотримувати обмежень, що дозволяють торгівлю тільки стандартизованими контрактами, як на біржі. Цей ринок дозволяє максимально враховувати побажання і запити окремого клієнта. Оборот цього сегмента значно перевершує обороти COMEX і TOCOM.

Основними формами угод на цьому ринку є опціони і форварди. Основний обсяг торгівлі золотом зосереджений на міжнародному міжбанківському ринку безготівкового металу. На ньому проводиться ряд торговельних операцій, що можуть бути підрозділені на спотовые угоди, своп, форвардні і депозитарні операції.

8. Спот ринок

Поточні операції купівліпродажу металу здійснюються на умовах «spot» з датою валютування (датою зачислениясписания металу і валюти) на 2й робочий день після дня висновку угоди. Міжнародний ринок поточних операцій називається спотринком (spot market). Стандартний розмір лота на умовах спот складає 5 тис. тр. унцій (Трійська унція — загальноприйнята у світовій практиці міра ваги дорогоцінних металів. Містить 31,1034807 гр.). Цілями проведення даних операцій є формування фонду дорогоцінних металів кредитної організації або виконання клієнтських заявок. Відправною крапкою для визначення цінових параметрів з фізичним золотом є ціна лондонського ринку ("локо Лондон" Термін «локо» означає місце постачання металу. Є найважливішою умовою угод з дорогоцінними металами.)

9. Операції типу «swap»

Даний термін дуже часто використовується в економічній літературі. Стосовно до ринку золота він може бути витлумачений як купівляпродаж металу з одночасним здійсненням зворотної угоди. Обсяги даних угод перевищують обсяги операцій типу «спот», тому що золоті «свопи» не так сильно впливають на стан ринку дорогоцінних металів, як угоди «спот». Стандартна угода по цих операціях включає 32 тис. унцій (1 тонна). На практиці прийнято виділяти три типи «свопов» із золотом:

9.1. Своп за часом (фінансовий своп)

Це — класичний вид операції «своп». Він являє собою сполучення наявної і термінової контругоди: покупки (продажу) того самого кількості металу на умовах «спот» і продажу (покупки) на умовах «форвард». Дата виконання більш близької угоди іменується датою валютування, а дата виконання більш вилученої по терміну угоди — датою закінчення свопа. Угода може бути укладене практично на будьякий термін: від одного дня до декількох років. Звичайними термінами угоди «своп» вважаються 1, 3, 6 місяців і рік. Суть операції полягає в можливості конвертації золота у валюту c збереженням права викупу золота після закінчення «свопа». Наприкінці терміну дії договору сторони можуть домовитися про продовження угоди або ліквідувати «своп», провівши зворотні розрахунки. Якщо ж сторона, що володіла золотом, не має наміру його викуповувати, то воно може бути реалізоване на ринку або додано до резервів банку, що надав кошти. Процентні ставки по фінансовому свопу являють собою різницю між ставками по доларовому депозиті і золотому депозиті, тобто ставки по золотим свопам нижче, ніж по доларах на порівнянний період. Це зв'язано з більшою ліквідністю доларових активів стосовно золотого. Але бувають випадки, коли ставки по металу перевищують ставки на валютному ринку, тобто ставки по фінансовим свопам будуть негативними. При цьому ціна «спот» буде більше ціни «форвард». Така ситуація зветься «backwardation» (буквардейшн або депорт). Вона обумовлюється різкою недостачею досяжного золота. Подібна ситуація виникла, зокрема, на лондонському ринку в листопаду 1995 року.

Нарешті, ці операції дуже популярні серед центральних банків. Це зв'язано з тим, що, бажаючи конвертувати свої золоті запаси, вони можуть не побоюватися, що їх дії вплинуть на ринок золота; замість прямих продажів на ринку золото переміщається між контрагентами.

9.2. Своп по якості металу

На практиці може скластися ситуація, коли учаснику ринку золота може знадобитися золото більш високої проби, ніж те, що у нього є. Дане бажання може бути реалізоване в рамках «свопа» по якості металу. Такий «своп» передбачає одночасну покупку (продаж) металу однієї якості проти продажу (покупки) золота іншої якості. При цьому сторона, що продає метал більш високої якості, буде одержувати премію, що може залежати від розміру угоди і розміру ризику, зв'язаного з заміною одного виду золота на інше.

9.3. Своп по місцезнаходженню

Такий своп передбачає покупку (продаж) золота в одному місці проти продажу (покупки) його в іншому місці. Тому що золото в одному місці може коштувати дорожче, те в цьому випадку одна зі сторін одержує премію.

10. Депозитні операції

Тому що золото є фінансовим активом, то воно може приносити доход своєму власникові у випадку, якщо стає об'єктом позики. Дані операції проводяться тоді, коли необхідно залучити метал на рахунок або розмістити його на певний строк. При цьому депозитні ставки по золоту виявляються звичайно нижче ставок по валюті, що порозумівається більш високою ліквідністю валюти. Стандартні депозитні терміни — 1, 2, 3, 6 і 12 місяців, але вони можуть бути зменшені або, навпаки, продовжені. Банк, залучаючи дорогоцінні метали в рамках депозитних договорів, може протягом визначеного терміну використовувати їх для витягу прибутку, наприклад, у схемах фінансування золотодобування, для арбітражних операцій і т.д. Власники ж золота одержують доход на вкладене золото, а також звільняються від витрат, зв'язаних зі збереженням фізичного металу.

11. Форварди

Крім перерахованих вище угод на світовому ринку можуть здійснюватися інші операції: мова йде про форвардні угоди, що передбачають реальне постачання металу на термін, що перевищує другий робочий день. Укладаючи таку угоду, покупець страхується від підвищення в майбутньому ціни металу на спотовом ринку. Продавець, у свою чергу, має на меті убезпечити себе від зниження цін у майбутньому. Страхування забезпечується шляхом фіксації ціни, на підставі якої в майбутньому планується здійснити взаєморозрахунки. Однак така угода не дає можливості скористатися більш сприятливою кон'юнктурою.

12. COMEX

Місцезнаходження НьюЙорк

Обсяг контракту 100 тр. унцій

Торгуемі місяці усі місяці в році

Одиниця і валюта розрахунків $/тр.ун.

Мінімальна зміна ціни 10 центів

Максимальна денна зміна ціни 75$ за тр.ун.

13.TOCOM

Місцезнаходження Токіо

Обсяг контракту 1 кг

Торгуемые місяці усі місяці в році

Одиниця і валюта розрахунків йена/грам

Мінімальна зміна ціни 1 йена/грам

Максимальна денна зміна ціни 30 60 йена/грам

Форвард не може бути анульований. Його можна лише зрівноважити (закрити форвардну позицію) шляхом купівліпродажу обговореного угодою кількості товару за поточним курсом з подальшим його продажем за курсом, установленому форвардним контрактом. На золотому міжбанківському ринку дані угоди полягають досить рідко. При необхідності продажу металу на термін продавець звичайно збуває його на умовах спот, а потім укладає угоду своп: купує метал на умовах спот і одночасно продає його на умовах форвард.

14. Операції з похідними інструментами

Дотепер ми розглядали організацію і функціонування ринків фізичного металу. Однак не менший інтерес викликає й інша частина, зв'язана з торгівлею віртуальними інструментами.

Серед низки подій, що змінили вигляд світових фінансових ринків, деякі мали таке значення, як уведення торгівлі терміновими інструментами. Наступивша в 70х рр. ера безпрецедентної зміни процентних ставок і валютних курсів викликала потребу в нових фінансових інструментах, що могли б бути використані для керування зрослими ризиками. Розквіт індустрії похідних фінансових інструментів значною мірою зв'язаний з їхньою здатністю швидко й ефективно реагувати на мінливі тенденції на ринку. Згодом «віртуальна» частина ринку золота перетворилася в самостійну сферу з гігантськими оборотами, що перевищують обороти ринку фізичного золота в багато разів.

Основними інструментами є ф'ючерси й опціони.

Ф'ючерс — це законне єднальної сторони угода (терміновий контракт), відповідно до якого одна сторона погоджується здійснити, а інша — прийняти постачання визначеної кількості (а також визначеної якості) товару визначений термін у майбутньому за ціною, установлюваної під час висновку контракту.

У світовій практиці золоті ф'ючерсні контракти торгують на декількох біржах, при цьому найбільший обсяг контрактів на золото полягає на Товарній біржі НьюЙорка (COMEX). Операції з золотом стали там здійснюватися з 1974 р. Основними цілями операцій з ф'ючерсами є хеджирование і спекуляції. Привабливість даних угод полягає в тому, що для їх проведення не потрібно мати великих грошей або великої кількості товару. Вкладення щодо невеликого капіталу при сприятливих умовах може дати великий прибуток.

Іншою популярною формою термінового контракту є опціон на золото, уперше введений у 1976 р., і широко поширений в 1982 р. після початку операцій з ним в Америці.

Опціон — це терміновий контракт, що надає право покупцеві опціону купити (call option; колл опціон) або продати (put option; пута опціон) визначена стандартна кількість товару за визначеною ціною на визначену дату (європейський опціон) або протягом всього обговореного терміну (американський опціон). Продавець опціону продає контрагентові право виконати угоду або відмовитися від неї. За це право покупець опціону платить продавцеві винагорода — опціонну премію. Покупець має право виконати опціон за зафіксованою ціною — ціні виконання опціону. Таким чином, активною стороною при здійсненні операцій з опціонами є покупець, тому що тільки він приймає рішення про виконання умов опціонного контракту. Опціонні угоди часто використовуються для хеджирування. Так, якщо інвестор хеджирує себе від підвищення ціни золота, він може купити опціон «колл» або продати опціон «пута»; якщо він хеджирует себе від зниження ціни, він може продати опціон «колл» або купити опціон «пута». У порівнянні з іншими інструментами хеджирования опціон привабливий тим, що, крім фіксації ціни виконання з метою захисту від несприятливої зміни кон'юнктури, він дає можливість скористатися сприятливою кон'юнктурою. Крім цього опціони сприяють розвиткові спекулятивних операцій. Максимальний розмір втрат покупця опціону обмежений сплаченою премією, виграш потенційно не обмежений. Відповідно, навпаки складається ситуація для продавця опціону.

Опціони можуть обертатися і на позабіржовому ринку. Такі опціони називаються дилерськими. Їхня відмінність полягає в тому, що вони емітуються не біржею, а конкретною юридичною особою, що і гарантує виконання опціону. При цьому дилерські опціони можна розділити на дві групи:

Опціони, призначені для продажів на роздрібному ринку для задоволення приватного спекулятивного попиту. Первісне придбання таких опціонів було зв'язано з підвищеним ризиком, тому що в другій половині 70х рр. у США було зафіксовано багато випадків шахрайства з опціонами в силу високої волатильности ринку. Реакцією влади стало введення нових вимог до організації торгівлі дилерськими опціонами. Зокрема, передбачалися депонування золота в кастодіальному банці, а також опціонної премії для дилера до виконання опціону або витікання терміну його дії.

Золоті торговельні опціони. Суб'єктами угод тут виступають золотодобувні підприємства, промислові споживачі і великі дилери. Угоди з такими опціонами відрізняються великими обсягами і більш тривалими термінами дії. Призначенням таких опціонів є згладжування цінових ризиків виробників і споживачів металу, тобто не спекулятивний мотив, а хеджирування учасників процесу.

На відміну від біржових опціонів, що характеризуються усілякою відкритістю інформації щодо його ключових параметрів, дилерські опціони продаються або прямо, або через дилерську мережу. У будьякому випадку всі угоди з опціонами повинні супроводжуватися представленням відповідної звітності, що повинно гарантувати виконання умов опціонного контракту і знизити ризики учасників.

Обсяги торгівлі ф'ючерсами й опціонами («паперовим золотом») багаторазово перевершують обороти по купівліпродажу жовтого металу (останні складають лише кілька відсотків). У той же час, будучи вторинною по економмічному змісту до ринку фізичного золота, індустрія похідних інструментів останнім часом впливає на цінову динаміку базового активу в силу багаторазової переваги в обсягах.

1.2 Попит на золото як на резервний міжнародний платіжний засіб

З того моменту, коли золото одноособове затвердилося в ролі загального еквівалента, виділивши з різноманіття інших товарів, перемінилося не одне покоління людей, але саме двоїста природа золота як товару і засобу платежу визначила його тріумфальний хід по всіх континентах. З удосконалюванням людського суспільства видозмінювалися функції і роль жовтого металу; зараз воно вже не використовується як засіб платежу, але як і раніше грає свою роль у системі економічних відносин. На визначеному етапі розвитку суспільства золото придбало статус грошового металу. Надалі на його базі склалася система золотого стандарту, без якої важко уявити собі розвиток світової економіки в XIXXX вв. Пізніше, переборовши національні границі, золото стало основою світової валютної системи, виконуючи цю функцію, по суті, до 70х рр. XX в. Цей період характеризувався подвійною системою твердого регулювання операцій з дорогоцінними металами на національному і міждержавному рівні.

Основний обсяг руху золота був зосереджений між монетарною владою країн і міжнародних фінансових організацій. Приватний сектор був серйозно обмежений в операціях з фізичним металом. Досить сказати, що в США, що виявляють собою оплот ліберальної економіки, вільне володіння зливковим золотом приватним особам було дозволено тільки в 1975 р. Нагромадження протиріч усередині системи привело до її якісної зміни — переходу від фіксованих валютних курсів до «плаваючих», а отже, до зміни ролі золота. Воно було юридично виведене зі світової валютної системи. Це дало могутній поштовх до лібералізації операцій із золотом, до більшої приступності золота приватному сектору. Докорінно змінилися склад учасників і структура ринку дорогоцінних металів, розширився спектр операцій, проведених з дорогоцінними металами.

Аналізуючи сфери використання золота, потрібно виходити з того, наскільки важливим є його застосування в кожній конкретній сфері. У першу чергу доцільно розглянути роль золота як монетарного активу та його монетарні властивості. Адже відомо, що протягом більше 100 останніх років основними власниками золота були та залишаються центральні банки та наднаціональні організації [10].

У міжнародних розрахунках в умовах середньовічного металевого грошового обігу обмін національних грошей був можливим завдяки одноякісній основі – золоту і сріблу. Таким чином, у міжнародному обміні грошима виступали все ті ж метали – золото і срібло, алі при цьому вони скидали свою монетну форму, що їм додавала державна влада. Монети перетворювалися в прості злитки.

Сучасні національні і світова валютні системи пройшли наступний 5ти етапний історичний цикл цивілізованих валютнорозрахункових угод у світовій торгівлі, історично підготовлених розрахунками в шляхетних металах [23]:

а) Система золотого стандарту

( Паризька угода 1867 р.) з вільним переміщенням золота й обміном національних валют по золотому еквіваленту.

Паризька валютна система базувалася на наступних структурних принципах :

- її основою був золотомонетний стандарт;

- кожна валюта мала золотий вміст(Великобританія з 1816 долі, США – з 1837 долі, Німеччина – з 1875 долі, Франція з 1878 долі, Росія – з 1895 – 1897 р.р.);

- відповідно до золотого вмісту валют встановлювалися і золоті паритети, тобто обмінний курс;

- валюти вільно конвертувалися в золото;

- золото використовувалося як загальновизнані світові гроші;

- склався режим вільно плаваючих курсів валют з урахуванням ринкового попиту і пропозиції, алі в межах золотих крапок. Якщо ринковий курс валюти падав нижче паритету, те боржники воліли розплачуватися по міжнародним зобов'язанням золотом, а не іноземними валютами;

б) Перша світова війна і світова економічна криза 19291933 р.р. скінчила із усіма формами обміну кредитних грошів на золото ( «золотодевізний стандарт»

1922 р. – Генуезська конференція);

Генуезська валютна система функціонувала на наступних принципах :

- її основою були золото і девізи – іноземні валюти;

- національні кредитні гроші стали використовуватися в якості міжнародних платіжнорезервних засобів;

- статус резервної валюти не був закріплений ні за однією валютою;

- збережено золоті паритети, конверсія в золото стала здійснюватися через валюти трьох країн (США, Франція, Великобританія);

- відновлено режим вільно коливних валютних курсів;

- валютне регулювання здійснювалося у формі активної валютної політики, міжнародних конференцій і нарад;

Світова економічна кризу 30 років привела до скасування золотого стандарту і внутрішнього розміну кредитних грошів на золото в Німеччині, Австрії(1924), Великобританії (1931), США(1933), Франції(1936). Незважаючи на припинення розміну банкнот на золото у внутрішньому обороті, збереглася зовнішня конвертованість валют у золото за згодою центральних банків США, Великобританії, Франції.

в) БреттонВудска угода

1944 р. після другої світової війни, яка установило світовий «золотодевізний стандарт» обміну доларів США на золото й обміну національних валют на долари США – створення МВФ.

На БреттонВудской конференції були встановлені наступні принципи і правила організації світової торгівлі, валютних, кредитних і фінансових відносин:

- введений золотодевізний стандарт, заснований на золоті і двох резервних валютах – доларі США і фунті стерлінгів;

- угода передбачала чотири форми використання золота як основи світової валютної системи :

1) збережені золоті паритети валют і введена їхня фіксація в МВФ;

2) золото продовжувало використовуватися як міжнародний платіжний і резервний засіб;

3)спираючись на свій золотий запас, США дорівняли долар до золота, щоб закріпити за ним статус головної резервної валюти;

4) з цією метою казначейство США продовжувало розмінювати долар на золото іноземним центральним банкам і урядовим заставам за офіційною ціною, встановленої в 1934 р., виходячи з золотого змісту своєї валюти (35 доларів за 1 трійську унцію, рівну 31,1035 р. золота);

- для введення валютних обмежень була потрібно згода МВФ;

- установлено режим фіксованих валютних курсів, курсове співвідношення валют і їхня конвертованість стали здійснюватися на основі валютних паритетів, виражених у доларах США, ринковий курс валют міг відхилятися від паритету у вузьких межах (1% за Статутом МВФ і 0,75 % по Європейській валютній угоді);

Економічні, енергетичні і сировинні кризи 60х років дестабілізували Бреттон Вудскую систему. Питома вага США в золотих резервах зменшилася з 75% у 1949 р. до 23%. З формуванням трьох центрів партнерства і суперництва виник новий центр валютної сили у виді Європейського союзу, що суперничає зі США і Японією.

г) Ямайська угода країн

– членів МВФ 1976 р. – скасування золота як засобу розрахунків, введення міжнародної розрахункової одиниці СДР, узаконювання кредитної форми валютних розрахунків при контролі паритету національних кредитних грошів і фактичного валового національного продукту;

Четверта світова система побудована на наступних принципах :

- введений стандарт СДР замість золотодевізного стандарту;

- юридично довершена демонетизація золота: скасовані його офіційна ціна, золоті паритети валют, припинений розмін доларів на золото;

- по Ямайській валютній угоді золото не повинне служити мірою вартості і точкою відліку валютних курсів;

- країнам надані право вибору будьякого режиму валютного курсу;

- МВФ покликаний підсилити міждержавне валютне регулювання;

Підсумки функціонування СДР із 1970 року свідчать про те, що вони далекі від світових грошів. Більш того виник ряд проблем :

1) емісії і розподіли;

Рахунок СДР давши можливість країні запозичати конвертовані валюти через МВФ, однак обсяг емісії незначний – 21,4 млрд.СДР (еквівалент 34 млрд. доларів), що в 1997році збільшений у два рази. Однак, оскільки розподіл СДР пропорційний внеску країни в статут МВФ, практично вони зосереджені на рахунках розвитих країн.

2) забезпечення

Важливою проблемою СДР є їхнє забезпечення, оскільки на відміну від золота вони позбавлені власної вартості. Спочатку в 1970 р. одиниця СДР прирівнювалася до 0,888671 г. золота. Потім курс СДР із 1974 року визначався як середньозважений по «валютному кошику» 16 валют, з 1981 долі в «валютному кошику» залишилося 5 валют ( долар США, марка ФРН, фунт стерлінгів, японська ієна, французький франк), з 1999 долі «валютний кошик» складається з трьох валют (долар США, євро, фунт стерлінгів).

3) методу визначення курсу

4) сфера використання СДР, в основному, застосовуються в операціях МВФ як коефіцієнт перерахування національних валют, масштаб валютних порівнянь.

д) Маастрихська угода про введення з 1999 р.

у Європейському союзі єдиної розрахункової і фактичної валюти – ЄВРО з відмиранням поняття «національна валюта», з 2002 долі національні валюти в країнах Європейського Союзу вилучені з обороту.

У даний час в ході еволюції світового економічного розвитку відбувся природний розвиток поняття «гроші» – від натуралістичного(з власною вартістю грошей як перехідного засобу товарного обміну) до кредитнорозрахункового наповнення (заснованого на паритеті вартості національного продукту країни і співвідношення з продуктивністю праці і національних продуктів інших країн світу) . При цьому вихідні поняття золота збереглися як резервні засоби розрахунків, а розвиток світових телекомунікацій привів до створення «електронних безготівкових» грошів як форми всесвітнього розрахункового засобу.

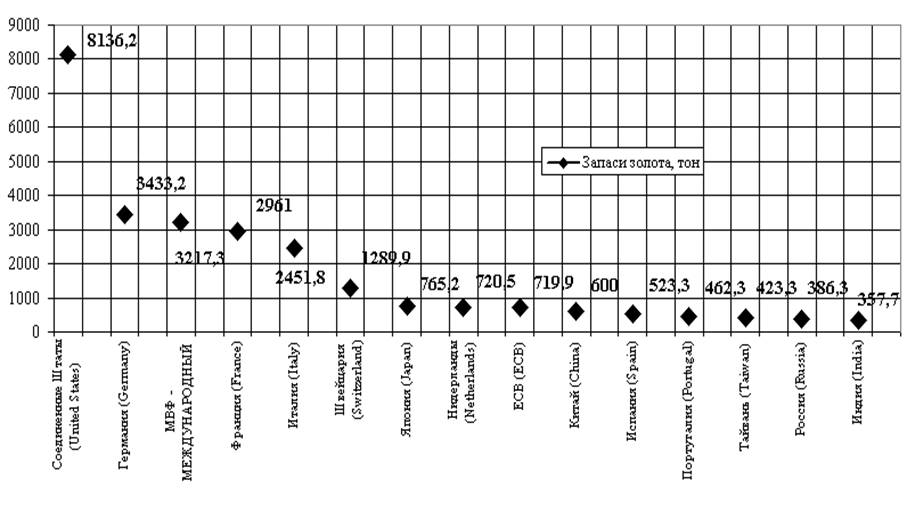

Золото продовжує відігравати значну роль як частина золотовалютних резервів, що утримуються центральними банками та наднаціональними організаціями (табл.А.1 Додатку А).На сьогоднішній день країни в середньому утримують 1112% їхніх золотовалютних резервів у золоті, хоча співі дношення значно варьюється в залежності від країни: так у США ця частка складає 61,1%, у розвинутих країнах Європи від 30% до 50%. Золоті резерви між країнами та наднаціональними установами розподіляться таким чином: Об’єднана Європа – 39% (12 411 т), США – 26%(8 135 т), МВФ та Світовий банк – 11%(4 000 т), Азія – 6%, інші країни необ’єднаної Європи та світу – 18% [7]. Сектор центральних банків у цілому виступав у ролі продавців, додаючи в середньому 480,9 т до щорічної пропозиції золота між 1998 – 2002 роками. З вересня 1999 долі велика часта цих продажів була здійснена в межах „угоди про золото” між центральними банками (Вашингтонська угода) [11]. Побоючись, що ціна на золото різко впаде, 15 центральних банків Європи підписали угоду, у якій встановлювали, що золото залишається важливим елементом світових монетарних резервів. Вони узгодили обмежити їх спільні продажі до 2 000 т на наступні 5 років, тобто по 400 т на рік. Дана угода була поновлена на наступні 5 років 8 березня 2004 долі на загальний ліміт у 2 500 т.

Найбільшим утримувачем державних золотовалютних резервів залишається материковий Китай, нагромадження якого на 1.01.07 р. перевищували 1 трлн дол. На другому місці – Японія, яка на кінець січня 2007 р. мала 895,4 млрд дол. Третю позицію утримує Росія з золотовалютними резервами 303,8 млрд дол. Четвертий у списку – острів Тайвань – 266 млрд дол. За ним йде Республіка Корея, валютні запаси якої зросли до 240,2 млрд дол., Індія – 179,1 млрд дол., Сінгапур – 136,8 млрд дол. , далі Гонконг, Німеччина і Франція.

Рис.1.3. – Розподіл запасів золота в резервах національних банків країн світу, тонах [50]

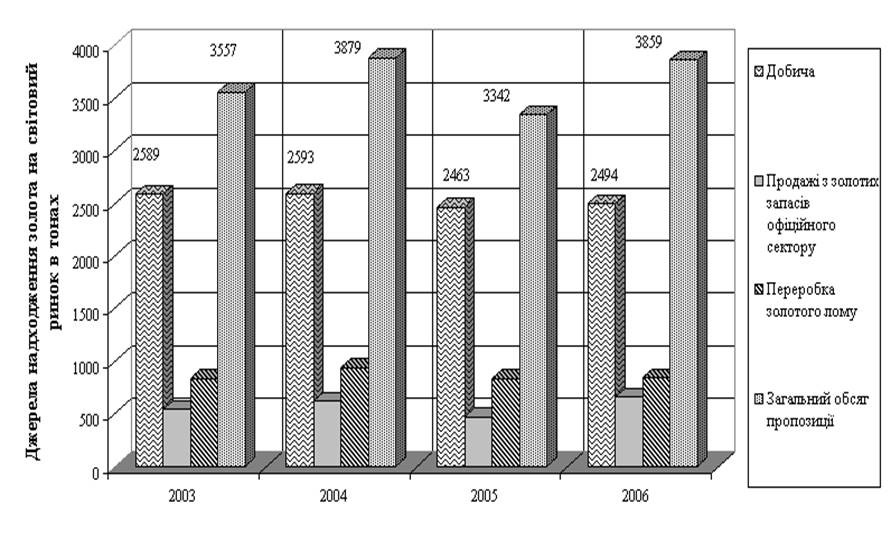

Рис.1.4.– Джерела пропозиції золота на світовому ринку у 2003 –2006 роках [52]

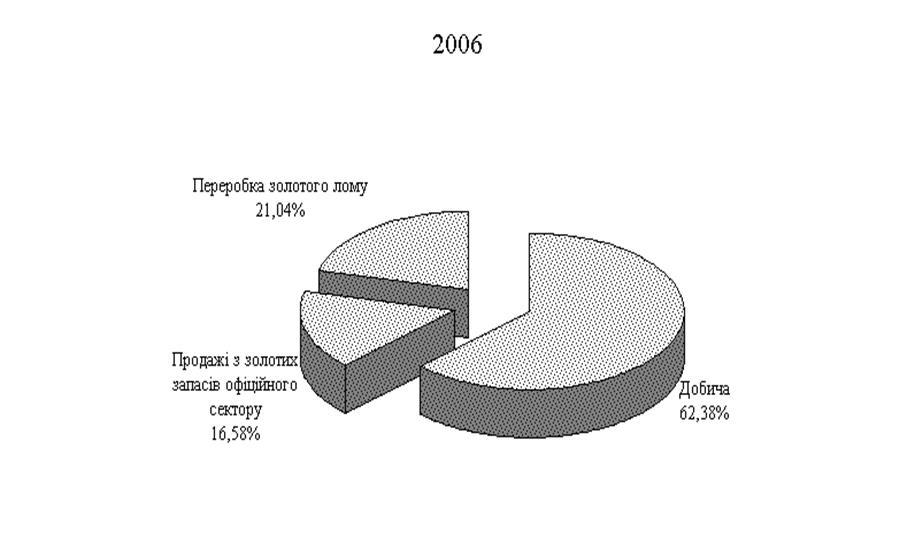

Рис.1.5. – Структурні частки джерел пропозиції золота у 2006 році [52]

Рис.1.6. Щорічна купівля золота центробанками країн світу, тонн [55]

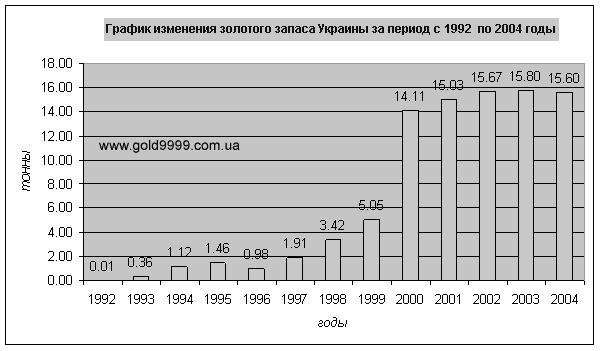

У 2006 р. золотовалютні резерви в Україні збільшилися на 14,8% (2,9 млрд дол.) і на 1.01.07 р. становили 22,3 млрд дол. У січні поточного року резерви збільшилися на 0,5% (105,6 млн дол.), склавши на 31.01.07 р. 22,4 млрд дол. За інформацією Нацбанку, частка монетарного золота в резервах на 31.01.07 р. склала 363,96 млн дол. (на 31.12.06 р. – 357,73 млн дол.), резерви в інвалюті – 12 954,57 млн дол. (на 31.12.06 р. – 13354,53 млн дол.), майже 9 млрд дол. – інші активи [49]. Фізичний запас золота в золотовалютних резервах України становив – 17,501 т станом на 31.12.2006 та 17,621 т станом на 31.01.2007 року, тобто за 1 місяць НБУ додатково купив 120 кг золота.

1.3 Попит на золото як технологічну сировину промисловості та приватну тезаврацію золотих виробів

Золото хімічний елемент, символ Au (латинь Aurum), атомний номер 79, атомна маса 196,9665. Золото метал красивого жовтого кольору, важкий, м'який і дуже пластичний; щільність 19320 кг/м3, температура плавлення 1064о С. Хімічно золото, як і інші шляхетні метали, досить інертно.

У техніці золото застосовують у виді сплавів з іншими металами, що підвищує міцність і твердість золота і дозволяє заощаджувати його. Вміст золота в ювелірних виробах, монетах, медалях, напівфабрикатах зубопротезного виробництва виражають пробою; звичайно добавкою служить мідь. У сплавах із платиною золото використовують у виробництві хімічно стійкої апаратури, у сплавах із платиною і сріблом в електротехниці.

Виробниче використання золота здійснюється по трьох напрямках.. Основними споживачами є галузі, що використовують золото для задоволення особистих потреб людини. Це ювелірне виробництво і стоматологія, при цьому ведучу роль, як по обсягам, так і по темпах росту, грає ювелірна промисловість, на яку приходиться від 80% (1991 р.) до 88% (2006 р.) загального обсягу золота, використовуваного у виробництві. Другою групою споживачів є галузі, що випускають продукцію, у якій золото включене в якості составної частини окремих вузлів і деталей. Це, зокрема, електронна, оборонна, космічна промисловість, загальне машинобудування, виробництво засобів транспорту. Третій напрямок представлений виробництвом золотих монет і медалей для колекційних і тезавраційних цілей.

Тезавраційна психологія переважної частини споживачів золота є основою формування попиту на жовтий метал. Чиста тезаврація у формі придбання злитків займає відносно скромне місце в загальній структурі споживання золота.

Ріст споживання золота в країнах, що розвиваються, відбувся за рахунок ювелірної промисловості, виготовлення медалей і інших галузей при відносно стабільному рівні попиту з боку електроніки, стоматології і виготовлення монет. У розвинутих країнах при загальному зниженні споживання відзначалася деяка активізація попиту з боку електроніки, стоматології й інших галузей.

Випереджальний характер споживання золота в ювелірній промисловості країн, що розвиваються, у порівнянні з розвинутими державами зв'язаний з особливостями попиту й істотними розходженнями у рівнях складності праці.

Для західних країн характерна висока вимогливість споживачів до якості ювелірних виробів із золота, до їхньої художності й оригінальності. Покупець, як правило заможний, тут орієнтується на мистецтво майстраювеліра, а не на масу витраченого матеріалу.

У країнах, що розвиваються, основу ювелірного промислу складає виготовлення найпростіших виробів із золота високої проби при мінімальних витратах праці. Здобуваючи подібну продукцію населення зберігає в такій формі свої заощадження і страхові нагромадження на "чорний день". При гарному врожаї сільські жителі купують золоті кільця і браслети, щоб у випадку посухи й інших напастей їх продати і вийти зі скрутного стану. Істотну роль у формуванні попиту грають побутові звичаї і традиції. Наприклад, в Індії, що є одним з великих споживачів золота, придане нареченої повинне неодмінно включати досить вагомий набір прикрас з високопробного золота.

Більшість найбільших споживачів золота не мають достатнього власного виробництва і використовують канали міжнародної торгівлі. Найбільш великими експортерами є ПАР, США, Австралія, Канада, Росія. Серед імпортерів ведуче місце займають країни Південної і ПівденноСхідної Азії, Ближнього і Середнього Сходу, Західної Європи. Міжнародна торгівля золотом має досить складну структуру. Перш ніж потрапити в міжнародний оборот первинне золото переробляється на спеціальних афінажних підприємствах у злитки визначеного стандарту. Вага злитків коливається в досить широких межах. Великі злитки (400 тр. унцій) обертаються на найбільших європейських біржах (Лондон, Цюріх) і на біржах у Сінгапуру. На біржі країн ПівденноСхідної Азії і Близьким Схід предметом угод із золотом є більш дрібні злитки. Це, зокрема, злитки вагою 3,73 тр. унцій (толу; Індія, Близький Схід), 1,2 тр. унції (таел; Гонконг, Тайвань), 0,47 тр. унції (бахт; Таїланд). Проміжне положення займають злитки вагою в 1 кг (38,148 тр. унцій), що обертаються на Лондонській і Токійській біржах і варранти злитки в 100 тр. Унцій (НьюЙорк).

Рис.1.7. – Структура та обсяги попиту (продаж) золота на світовому ринку у 2003 –2006 роках [52]

Рис.1.8. – Структурні частки джерел попиту на золото у 2006 році [52]

1.4 Світова географія добичі золота

Перше золото на Землі було знайдено в 4ом тисячоріччі до нашої ери в долинах пересохлих рік Аравійської пустелі. Цьому дорогому і красивому металу люди з древніх часів приписували особливі властивості, він був символом сонця і світла, царственості, безсмертя і незламності. Золотовалютний запас по праву є показником багатства тієї або іншої держави, і помилялися ті, хто пророкував відхід золота з економічної арени: воно успішно пережило всі кризи і залишається головною гарантією економічної стабільності будьякої країни.

Значне зростання ринку золота спостерігалося у світі за останні десятиліття. До 1997 року його можна позначити як зростаючий і стабільний деякою мірою. Ведучими виробниками золота у світі були ПАР (17–20%), США (13–15%), Австралія (12 –13%), а найбільше споживання цього дорогоцінного металу приходилося на країни ПівденноСхідної Азії, Близької Схід і Латинської Америки (частка споживання складала не менш двох третин від усіх світових закупівель).

Світовий ринок золота специфічний. Так, під час стабілізації економік ведучих країн світу на ринок золота впливають в основному такі фактори, як конкуренція і надвиробництво, а головним регулятором цін виступає в такий період рівень витрат на ведучих підприємствах галузі. Однак під час політичних або економічних криз золото активне виступає як інструмент біржових спекуляцій, що істотно відбиває на динаміку цін.

Якщо говорити про сучасний етап динаміки світових цін на золото, то вона обумовлена багато в чому ослабленням американського долара, що поряд з нестабільністю політичної ситуації у світі в цілому, зростаючою погрозою світового тероризму, а також економічними факторами – слабістю фондового ринку і скороченням складських запасів золота у виробників, впливає на підвищення світових цін на золото.

Родовища і прояви золота встановлені в 117 країнах світу. Металогенічний потенціал золота (запаси і прогнозні ресурси) світу на рубежі століть за даними "Mineral Commodity Summaries" складає 82 тис. т, з них підтверджені запаси близько 50 тис. т. Близько 80 % підтверджених запасів зосереджено в 10 країнах (табл.1.1).

Таблиця 1.1

Запаси золота і його зміст у рудах по країнах світу [53]

| Країни |

Запаси, тонн |

Зміст, г/т |

| ПАР |

18500 |

2,1 |

| США |

4800 |

1,7 |

| Канада |

3130 |

2,95 |

| Індонезія |

2750 |

2,8 |

| Росія |

2500 |

2,1 |

| Австралія |

2350 |

2,1 |

| Узбекистан |

2100 |

1,9 |

| Папуа Нова Гвінея |

1740 |

3,2 |

| Китай |

1200 |

3,8 |

| Филіпіни |

1070 |

3,4 |

На частку великих (понад 100 тонн золота) родовищ, що складають 10% від їхнього загального числа, приходиться більш 80% світових ресурсів золота. До супергігантського відносяться родовища з запасами 1200 т, частка таких об'єктів у загальній кількості 1% а частка у світових ресурсах 57%.

Майже 76% світових ресурсів золота локалізовано в родовищах віднесених до шести геологопромислових типів, у т.ч.: 36,5% зв'язано з родовищами золотоносних конгломератів; 12,2% з родовищами епітермальних золотосрібних і золототеллурідних руд у вулканотектонічних структурах; близько 10,8% з родовищами в углеродистих породах терригенних формацій; 6,8% з піриткварцовими рудами в теригенновулканогенних породах зеленокаменистих поясів архею; 5,6% із джеспероїдними рудами теригеннокарбонатних формацій; близько 4% з россипними родовищами.

Видобуток золота у світі за останні роки стабілізувався на рівні 2500 тонн. На частку семи ведучих золотодобувних країн з рівнем видобутку, що перевищує 100 т у рік (ПАР, США, Австралія, Канада, Китай, Індонезія, Росія) приходилося 68,3% світового видобутку.

Споживання золота на рубежі XXI століття склало 4123 т, знизивши в порівнянні з 1997 м на 105 тонн. Країнамилідерами по споживанню золота наприкінці ХХ сторіччя були: Індія (721,6 т), Італія (547 т), США (309,3 т), Китай (189,2 т), Туреччина (180,8 т). Далі випливали Саудівська Аравія, країни Перської затоки, Тайвань, Японія, Південна Корея, Індонезія, Німеччина, Іспанія, Бразилія, Гонконг, Франція, Великобританія. За рівнем споживання золота країни СНД займали 21і місце у світі. Основними експортерами золота на світові ринки є: ПАР, США, Канада, Австралія, Перу, Чилі, у меншій мері Росія, Узбекистан, Киргизія. Унікальне положення серед країнімпортерів займають дві країни Індія й Італія, що закуповують щорічно понад 600 і 500 тонн відповідно.

Ціна відіграє ведучу роль в економіці видобутку золота. До початку 70х років ХХ століття на світовому ринку існувала фіксована ціна на золото – спочатку 35 доларів, а потім 42,2 долари за унцію.

Після лібералізації цін на золото вони почали стрімко рости, і до початку 80х років досягли максимуму в 853 долара. Ріст видобутку золота до 80х років ХХ століття в багатьох країнах світу стимулювався систематичним підвищенням цін на цей метал. До двох третин асигнувань, що виділялися на проведення геологорозвідувальних робіт на тверді корисні копалини у ведучих індустріальних країнах (США, Канада, Австралія), ішло на пошуки і розвідку золоторудних родовищ. Це дозволило в стислий термін виявити велику кількість родовищ.

Після 1980 року почалося падіння цін, у 1985 році досягнувше мінімуму 325 доларів за унцію. Ринок золота всі ці роки був украй хитливим. Основна причина дестабілізації ринку утрата золотом ролі надійного гаранта схоронності резервних нагромаджень. Центральні банки багатьох країн і МВФ почали проводити "диверсифікованість резервів", поступово продаючи частину загального золотого запасу. Викид на ринок великих партій золота негайно позначився на зниженні ціни на нього.

Початок 90х років характеризувалося незначними коливаннями середньорічних цін з тенденцією їхнього підвищення після 1992 року. З 1995 року ціна на золото знову стали знижуватися, досягши до кінця 1999 року 279 доларів за унцію.

Близько 50% усього золота, що добувається у світі, добувається 20ю провідними гірничорудними компаніями, в основному ПАР, США, Австралія і Канади, такими як "Harmond", "Gold Filds", "Anglogold", "Newmont", "Barrick", "Placer Dome", "Homestake", "Kinroos Gold", "PTZ", "Cyprus Amax" і др.

Основною тенденцією в золотодобувній промисловості світу в зв'язку з затяжним падінням цін на золото є прагнення до зниження собівартості виробництва металу. У 1997 році цей показник у середньому по світі складав 8,05 доларів/г, у 1998році знизився до 6,62 дол/г (200,6 дол за унцію). Найнижча собівартість видобутку золота в США 185 дол за унцію. У Канаді вона складає 190 дол за унцію. Для кінця ХХ століття характерні закриття або консервація низькорентабельних рудників і форсоване введення або будівництво низьковитратних (із собівартістю 3,54,5 дол/г) рудників типу: Пьерина, Паскуа, СьерроКасале в Чилі (золотомеднопорфировий тип), КейдиоХилл в Австралії (золотомеднопорфировий тип), Садиола, Марила в Малі (черносланцевый тип). Технологічним забезпеченням конкурентноздатності проектів освоєння золоторудних родовищ є заміна традиційних дорогих схем видобутку і переробки руд на фізикохімічні технології (купчасте, чанове вищелачування або підземне вищелачування). У США вже діє більш 100 установок купчастого вищелачування золота.

Найбільшим золотоздобутчиком у світі по праву можна назвати американську компанію «Newmont Mining Corporation» (NEM), що охоплює своєю діяльністю п'ять континентів. NEM була створена в 1921 році в НьюЙорку. Кількість зайнятих – 14 000 чоловік. Так, у 2004 році компанія планувала збільшити інвестиції в розробку родовищ золота до $140 млн по усьому світі, видобуток золота в 2004 році зріс на 4% у порівнянні з попередньої, а чистий доход склав $443,3 млн у 2004 році. Акції компанії торгуються на НьюЙоркських, Австралійської фондових біржах, а також на біржі в Торонто.

Ще один «золотий» лідер – компанія «AngloGold Ashanti Ltd.», що має 25 родовищ в 11 країнах світу. Компанія заснована в 2004 році шляхом злиття «AngloGold» (ПАР) і «Ashanti Goldfields» (Гана). Кількість працівників складає 62 500 чоловік. У 2004 році планувалися інвестиції в розробку родовищ у сумі $62,5 млн. Злиття двох компаній дозволяє говорити про те, що в «AngloGold Ashanti Ltd.» є всі шанси стати лідером у золотодобувній галузі світу. У 2004 році «AngloGold Ashanti» здобув 6 052 млн унцій золота в 11 країнах.

Канадська «Barrick Gold Corp.» є лідируючою міжнародною золотодобувною компанією, що оперує в США, Канаді, Аргентині, Австралії, Перу, Чилі, Танзанії. Зараз розробляється 12 родовищ. У 2005–2008 роках планується введення ще чотирьох родовищ золота – Veladero, Alto Chicama, Cowal, PascuaLama, щорічний видобуток золота на які може скласти 2 млн унцій. В другій чверті 2005 «Barrick Gold Corp.» добула 1,2 млн унцій золота і продала 1,1 млн унцій, у порівнянні з добутими 1,3 млн унцій і 1,2 млн унцій, проданими в першій чверті року.

Компанія «Gold Fields» так само є ведучим світовим виробником золота і розробляє родовища золота в Західній і Південній Африці, Австралії, Європі, Північній Америці, Південній Америці. Чисельність зайнятих у даній компанії складає 48 000 чоловік. Її чистий виторг у 2003 році склав $325,6 млн, прибуток – $1,53 млн. Акції торгуються на Йоханнесбургской і Лондонської фондових біржах, а ADS – на НьюЙоркській фондовій біржі. На кінець 2004 року компанія здобула 4,158 млн унцій золота.

Росія займає п'яте місце серед світових виробників золота після ПАР, США, Австралії і Китаю. Відзначимо, що в ПАР, Австралії і США рівень видобутку останнім часом знижується в зв'язку з виснаженням родовищ. Як відомо, Росія має великі запаси розвіданої сировини, розробка яких ще не проводиться. Росія має унікальний ресурсний потенціал: родовища Сухий Лог, Наталка, Куранахская група родовищ і ін. Розвідані, але не розроблювальні запаси складають 2500 тонн. Ресурсний же потенціал Росії, по оцінках експертів, розрахований приблизно на 300 тонн золота в рік, а прогнозовані запаси золота в надрах складають більш 20% світових. На думку експертів, у найближчій перспективі видобуток золота в Росії буде рости. За прогнозами, загальні обсяги видобутку в 2008–2009 роках можуть скласти 200–250 тонн у рік.

У нашого найближчого сусіда – Киргизстана активно розробляється найбільше родовище Кумтор, видобуток на якому в 2003 році зріс до 21 тонни з 16 тонн у 2002 році. Це велике родовище на дві третини належить країні і на одну третину світовому лідеру по виробництву урану канадської компанії Cameco. Різкий підйом ціни на золото в 2004 році дав привід нарощувати обсяги виробництва. Родовище Кумтор знаходиться на висоті 4000 метрів над рівнем моря недалеко від Китаю. Запаси тут оцінюються в більш ніж у 514 тонн, але відкритим способом можна добути 314 тонн металу, а приблизно 200 тонн підлягають підземній розробці. До 2004 року Kumtor Operating Company (дочірнє підприємство Cameco) добула майже половину запасів. По оцінках учених, кар'єрні запаси цього родовища повинні виснажитися до 2009 року. У зв'язку з цим відзначається перспективність середніх і малих родовищ – Макмал, Іштамберди, Бозумчак, де запаси золота коливаються від 5 до 50 тонн. Фахівці вважають, що для успішного освоєння даних родовищ буде потрібно 15–35 млн доларів.

У цілому Киргизстан займає третє місце в СНД по видобутку золота з річним обсягом 20–24 тонни.

Збільшується золотодобування в іншій центральноазіатській країні – Узбекистані, що займає п'яте місце у світі по розвіданих запасах золота. Розмір розвіданих і підтверджених запасів складає близько 2100 тонн жовтого металу. Загальні запаси за станом на початок 2000 року складають приблизно 3350 тонн. На даний момент у країні відкрите 41 родовище золота, з них 33 – власне золоторудних, загальний обсяг запасів оцінюється в 2,1 тис. тонн золота. Успіхи країни в даній галузі обумовлені активним залученням іноземних інвестицій у золоторудну промисловість. Самий великий золотодобувний проект – СП «Zarafshan – Newmont» за участю вже згаданої вище американської корпорації «Newmont Mining» по переробці бідних забалансових руд і мінералізованої маси з відвалів кар'єру родовища Мурунтау й одержанню золота з використанням технології купчастого вищелачування. Узбецькоамериканське СП добуває щорічно більш 82 тонн золота. В даний час в Узбекистану активно експлуатуються лише 9 родовищ.

В Казахстані золотодобування – галузь досить трудомістка: 57% витрат від загальних витрат приділяється на гірничозбагачувальний переділ. Як правило, золотодобувні підприємства дають тільки одну третину золота, інші дві третини приходяться на підприємства мідної і свинцевоцинкової галузей, у яких золото є побіжним продуктом виробництва. Самими великими виробниками золота є АТ «Казцинк» і АТ «Корпорація “Казахмис”». Афінажні потужності компанії «Казцинк» складають, за даними на 2004 рік, 50 тонн золота і 1 тис. тонн срібла, у корпорації «Казахмис» – 10 тонн золота і 1 тис. тонн срібла. Однак через високу вартість переробки афінажні потужності завантажені менш ніж на третину.

Зростання виробництва спостерігається в останні роки в казахстанскоголландского СП «Васильковске золото», 80% акцій якого, за даними на 2005 рік, належать нідерландської компанії «Floodgate Holding B.V.», одному з підрозділів ізраїльської «Leviev Group». СП «Васильковске золото» розробляє однойменне родовище в Акмолинскій області, що є унікальним по запасах – 360 тонн (150 тонн із них можна одержати кар'єрною розробкою). Переробка в даний час проводиться на установці купчастого вищелачування.

По розвіданих запасах золота, у порівнянні з даними, що приводяться Геологічною службою США, Казахстан займає 7 місце у світі (1700 тонн), його випереджають: ПАР, США, Австралія, Росія, Канада, Узбекистан і Індонезія. Частка розвіданих запасів Казахстану від світових складає 4%, частка запасів від світових складає близько 6%, а частка загальних запасів – більш 12% (друге місце у світі після ПАР). По середньому змісту золота в руді (у середньому 6,3 грами/тонну) Казахстан на другому місці у світі після ПАР. По частці розвіданих запасів золота в СНД Казахстан займає 3і місце, по видобутку – 4і.

Прогнози експертів на найближчі роки суперечливі. Однак велика частина аналітиків думають, що ріст світової ціни на цей дорогоцінний метал буде продовжуватися. Так, на думку фахівців інвестиційної компанії Merrill Lynch & Co, вартість золота може вирости до 2010 року до $725 за тройскую унцію завдяки високим темпам економічного росту в Китаї, що незабаром може стати найбільшим у світі споживачем ювелірної продукції.

РОЗДІЛ 2

СУЧАСНИЙ СТАН ТА РОЗВИТОК СВІТОВОГО РИНКУ ЗОЛОТА

2.1 Аналіз тенденцій ринку світового ринку золота

У 2006 році ринок дорогоцінних металів, як і в колишні роки, був цікавий для багатьох. Усе більше приватних інвесторів звертають увагу на цю ринкову нішу при розміщенні своїх заощаджень. Корпоративні інвестори (інвестиційні фонди і т.п.), випробуючи труднощів у виборі інструментів для вкладення своїх засобів, дуже часто звертаються до ринку дорогоцінних металів як альтернативному напрямкові, по якому можна одержувати непогані доходи. Промислові споживачі дорогоцінних металів пред'являють істотний попит на золото і срібло. Видобуток основних видів дорогоцінних металів золота і платини – скорочується або росте невеликими темпами, не встигаючи за зростаючими потребами ринку. Центральні банки розвинутих країн не поспішають скорочувати частку золота у своїх золотовалютних резервах, покладаючи надії на зазначений метал.

Пропозиція золота в 2006 р., щодо попереднього року, знизилося на 533 т (15%) [53]. При цьому основний спад пропозиції довівся на сектори «видобуток з надр» (зниження на 18%) і «офіційні продажі» (107%). Слід зазначити, що зниження видобутку з надр було обумовлено скороченням добичі металу в таких країнах, як Індонезія (32%), Канада (13%), ПАР і Австралія (6%), США, Росія й Узбекистан (2%) і ін. Зменшення офіційних продажів було характерно для Центрального банку Німеччини, який не використав свою квоту на продаж золота в 2006 р.

Разом зі зниженням пропозиції золота в 2006 р. скорочується і попит на нього (368 тн або 11%), головним чином, за рахунок ювелірного виробництва. Цьому є пояснення. Світові ціни на золото в 2006 р. при порівнянні з 2005 р. виросли в середньому на 5 дол./г (35%). При цьому в першому і другому кварталі ювелірна галузь займала вичікувальну позицію з розрахунком на зниження цін. І коли ціни починали падати, поповнювала свої запаси більш дешевою сировиною. Так відбувалося в 3 кварталі 2006 р. Попит збільшився до 614 т і в порівнянні з 2 кварталом цього ж року виріс на 15%.

В інших галузях промисловості, навпроти, спостерігалося невелике збільшення попиту. Це стосується головним чином електроніки (+31 т або 11%), що зв'язано зі збільшенням виробництва цифрової техніки.

На тлі підвищення світових цін золота збільшуються інвестиції в «жовті метали», тим самим відбувається деяка компенсація зниження попиту в інших сферах. З 2004 р. по 2006 р. частка інвестицій у золото в структурі світового попиту зросла з 13,5% до 18,9%. При цьому золото привабливе як для приватних, так і для корпоративних інвесторів (інвестиційних фондів). Так, наприклад, останні в 2006 р. вклали в золото на 2172 млн.доларів більше, ніж у 2005 р, а якщо порівнювати з 2004 р., то на 3400 млн.доларів.

Світовий видобуток золота в 2007 р. виросте на 12 проц і складе більш 2500 т, прогнозує британська консалтингова компанія GFMS /Gold field mineral services/.

У 2006 р., по уточненим даним, видобуток золота знизився на 3 проц або на 79 т до рівня 2440 т з рівня 2519,2 т у 2005 р. Таким чином, у 2006 р. світовий видобуток золота виявився мінімальними за останні 10 років.

У СНД видобуток золота знизився на 6 т з рівня 293,6 т у 2005 р., в Азії на 46 т з рівня 563 т у 2005 р., незважаючи на 8процентний ріст добичі у Китаї, у Північній Америці на 26 т з рівня 380,2 т у 2005 р., в Африці на 17 т з рівня 527,8 т у 2005 р., в Океанії на 21 т з рівня 276,4 т у 2005 р.. Єдиним регіоном, у якому був відзначений ріст, стала Латинська Америка, де видобуток золота виріс на 7 проц або +35 т у порівнянні з рівнем 459,6 т у 2005 р.

Середньосвітові грошові витрати на добичу унції золота виросли в 2006 р. на 45 дол з рівня 269 дол./унц. у 2005 р. і склали 314 дол./унц., основна причина росту витрат ріст цін на енергоносії, видаткові матеріали й оплату праці.

Обсяг золота, отриманого при вторинній переробці, виріс у 2006 році до рекордного рівня більш 1100 т з рівня 861 т у 2005 р.

Продажу золота Центробанки знизили за цей період більш ніж у 2 рази до мінімального рівня з 1997 р. 328 т за 2006 рік.

Протягом 2007 р., імовірніше всього, продовжиться скорочення видобутку золота, а отже, і пропозиції його на світовому ринку. У той же час вторинне виробництво буде компенсувати ці втрати, але ця компенсація також не може постійно збільшуватися, тому що ринок вторсировини обмежений. На стороні попиту мається двоїстий вплив факторів. При помітному росту цін промислові споживачі будуть скорочувати покупки металу, але в той же час інвестори активізуватися. І навпаки, при падінні цін на золото промисловість стане збільшувати споживання і тим самим сповільнювати зниження цін, незважаючи на фіксацію прибутку інвесторами і скорочення попиту з їх боку. Таким чином, на рівні попиту існує якась система «стримувань і противаг» або, можна сказати, страхування, що спрацьовує як при росту, так і падінні цін, та не дає ринку дуже різко обвалюватися або рости.

Прогнози цін дорогоцінних металів на 2007 рік [53]:

а) ЗОЛОТО. Одне з авторитетних джерел (Scotia Moccatta) у своєму огляді Metal Matters (January 2007) приводить наступний прогноз щодо росту цін. Роль золота в 2007 році буде зростати. Золото купують і інвестори, і спекулянтти. У найближчому часі золото може вирости до 700 $/тр.унц., а потім і до 800 $/тр.унц.. У більшому ступені це буде залежати від падаючого долара і гальмування розвитку американської економіки.

б) Відповідно до опитування, проведеному London Bullion Market Association серед 29 експертів і професійних учасників ринку (джерело: www.forexpf.ru), 15 респондентів також очікують росту цін у 2007 р. до 750 $/тр.унц.. Середня ціна по 2007 р., прогнозована 29 експертами, складе 652 $/тр.унц. .

в) Аналітики MKS Finance (Швейцарія) прогнозують середню ціну золота в 652 $/тр.унц.. При цьому ціни, на їхню думку, будуть знаходиться в межах 580 750 $/тр.унц.. Найбільш сприятливим для росту цін буде 4 квартал 2007 року.

г) Цікаво довідатися думки аналітика Р. Норманна (The Bullion Desk), що дав найбільш точний прогноз цін по золоту на 2006 р. Він вважає, що в 2007 р. слабкий долар, відсутність видобутку, зростаючі ціни на нафту, геополітична напруженість і передчуття інфляції можуть забезпечити основу для росту цін на золото, що також буде підтримане попитом з боку інституціональних інвесторів (фондів і т.д.). На 2007 р. його прогноз ріст вартості золота на 18%.

Висновок. Більшість аналітиків сходиться в думці подальшого росту ринку золота. Причому багато прогнозів торкаються ціни в 750 $/тр.унц.. З іншого боку, будуть і цінові відкоти. Можливо, це відбудеться в 2м кварталі 2007 р., завдяки сезонним факторам, коли активізується пропозиція, а попит на метал знизиться. Тоді, на спаді цін, самий час здійснювати інвестиції. Але це буде ефективно, якщо вплив інших факторів сильно не позначиться, як відбувалося в 2006 р.

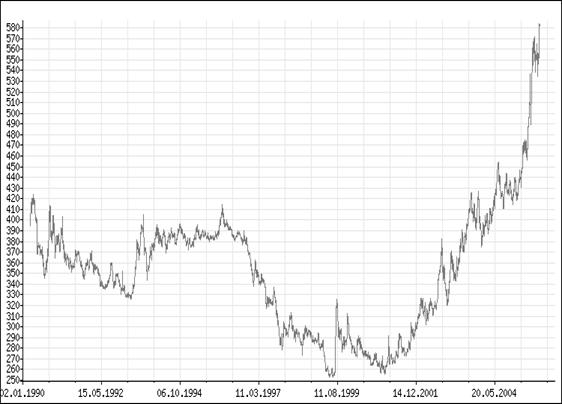

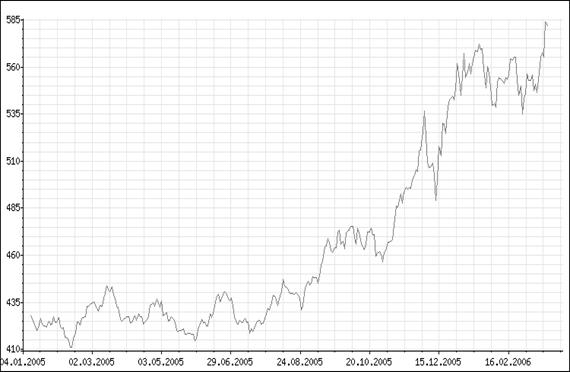

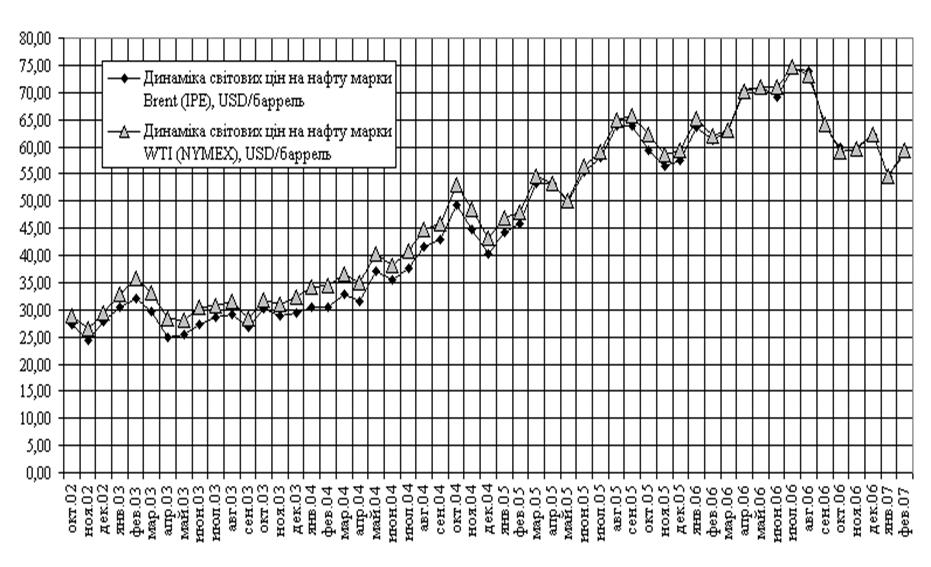

На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження цін на золото у 1995 –2000 роках з рівня 390 дол./унцію до 260 дол./унцію, з 2001 року розпочалось зростання ціни на золото. Вже на середину 2004 року відновився рівень цін початку 1990 року, а з другої половини 2005 року знов запанував ажіотажний попит на золото (рис.2.1).

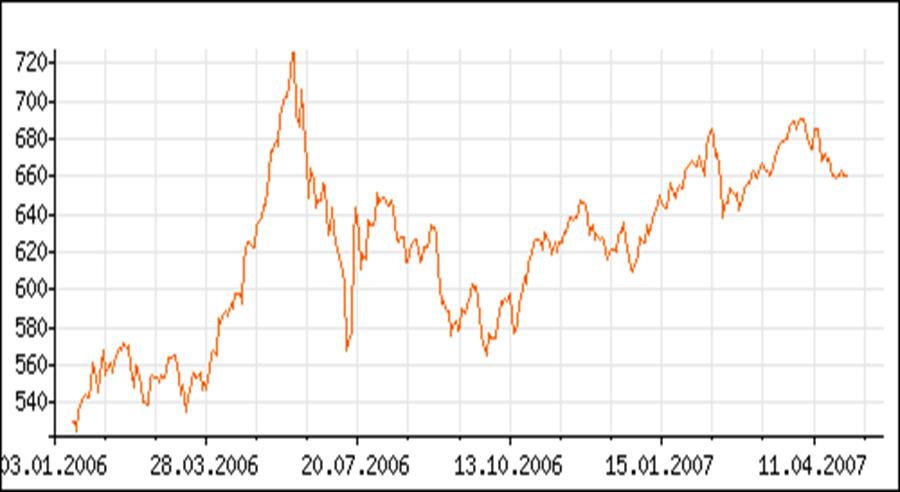

В результаті, згідно даним міжнародної системи "Tenfore", оптова ціна на цей метал відновила рекордне значення, встановлене в грудні 1987 р.(рис.2.3). В перших числах квітня 2006 року вартість золота на ринку досягла рівня в 590,0 – 594,0 дол. за тройську унцію [50].

Рис.2.1. Ціна попиту на золото на світовому ринку у 1990 – 2006 роках (ціна в доларах за 1 трійську унцію) [50]

Рис.2.2. Ажіотажний попит на золото на світовому ринку з кінця 2005 року (ціна в доларах за 1 трійську унцію) [50]

Темп росту світових біржових цін на дорогоцінні метали різко зростає. Так, якщо у 2005 році (14.12.2005) ціна складала [51]:

- 520 540 доларів за 1 унцію золота;

- 8,7 – 8,9 доларів за 1 унцію срібла;

- 995 – 1030 доларів за 1 унцію платини;

- 270 300 доларів за 1 унцію паладію;

То у перших числах квітня 2006 року ціна складала [51]:

- 585 588 доларів за 1 унцію золота;

- 11,74 – 11,75 доларів за 1 унцію срібла;

- 1075 – 1076 доларів за 1 унцію платини;

- 335 336 доларів за 1 унцію паладію;

Станом на 25.05.2007 року ціна на дорогоцінні метали за 2006 – 2007 роки

зросла та складає (після 2х піків 700 та 720 доларів за унцію у 2006 році (рис.2.7 ) та 2х піків 680 та 690 доларів за унцію золота (рис.2.8):