ЗВІТ

переддипломної практики

ТЕМА:

УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ТА СПЕЦИФІКА ПРОВЕДЕННЯ МИТНОГО КОНТРОЛЮ ПРОДУКЦІЇ ПІДПРИЄМСТВА ПРИ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЯХ НА ПІДПРИЄМСТВІ ЗАТ «УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF»

ЗМІСТ

ВСТУП

РОЗДІЛ 1 МЕТОДОЛОГІЧНІ ЗАСАДИ ФОРМУВАННЯ СИСТЕМИ МИТНОГО КОНТРОЛЮ ПРИ ЗДІЙСНЕННІ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ ПІДПРИЄМСТВА

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

1.2 Сутність митних режимів та документальної організації митного контролю

на внутрішніх митницях при експорті-імпорті товарів

1.3 Особливості хронології та взаємодії бізнес-процесів при експорті горілчаної продукції

РОЗДІЛ 2 АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ – ІМПОРТІ

2.1 Загальна характеристика діяльності ЗАТ “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

2.2 Організація та технологія бізнес-процесів проходження митного контролю при експорті горілчаної продукції ЗАТ “Українська горілчана компанія

NEMIROFF”

2.3 Організація та технологія бізнес-процесів проходження митного контролю при імпорті обладнання та витратних матеріалів для виробництва горілчаної продукції ЗАТ “Українська горілчана компанія NEMIROFF”

РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF”

3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на митному пості “Немирів” Винніцької таможні

3.2 Впровадження системи митного сприяння та спрощених процедур в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на митному пості “Немирів” Винніцької таможні

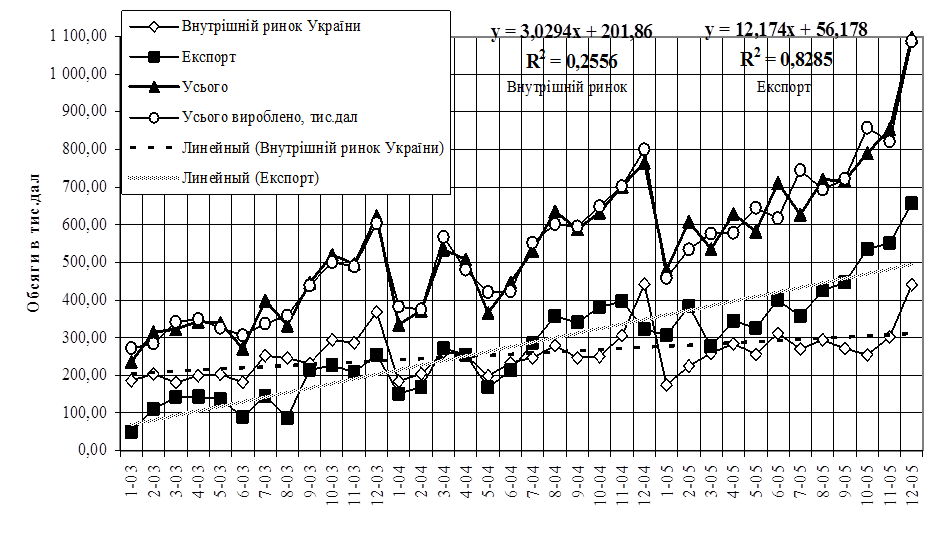

3.3 Синтез регресійних моделей прогнозу обсягів митного контролю в ЗАТ «Українська горілчана компанія NEMIROFF»

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність досліджень науково-дослідної роботи полягає в необхідності оптимізації стратегії митного забезпечення зовнішньоекономічної діяльності підприємств – виробників підакцизної лікеро-горілчаної продукції в умовах щорічного зростання обсягів експорту на 28 - 40% та розширенні географії експорту до 55 країн світу.

Реклама

Об’єкт досліджень роботи - діяльність ЗАТ «Українська горілчана компанія NEMIROFF» за 2000 - 2006 роки.

Предмет досліджень роботи – зовнішньоекономічна оптова торгівля підакцизною горілчаною продукцією та процедури митного контролю при виконанні експортних операцій.

Мета досліджень роботи - вивчення закономірностей та принципів експортної діяльності підприємства, оцінка ефективності стратегії забезпечення застосовуємих схем митного контролю при зовнішньоекономічних, побудова та обґрунтування пропозицій по оптимізації митного контролю в експортних операціях підприємства.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу реалізації продукції на експорт та внутрішній ринок, фінансової звітності підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень роботи — звітні документи ЗАТ “Українська горілчана компанія NEMIROFF” за 2000 - 2006 роки. Практична цінність отриманих результатів полягає в тому, що з’явилась можливість спрогнозувати роботу митного відділу ЗАТ «УГК NEMIROFF» на протязі року та разом з впровадженням процедури «єдиного вікна» на митниці і спрощеного режима митного контролю забезпечити експортне обслуговування виробничої програми роботи в умовах щорічно зростаючих на 28 – 40% обсягів експорту.

РОЗДІЛ 1

МЕТОДОЛОГІЧНІ ЗАСАДИ ФОРМУВАННЯ СИСТЕМИ МИТНОГО КОНТРОЛЮ ПРИ ЗДІЙСНЕННІ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ ПІДПРИЄМСТВА

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни . Економічні та правові основи зовнішньоекономічної діяльності (ЗЕД) в Україні регламентовані Законом “Про зовнішньоекономічну діяльність” [9].

Зовнішньоекономічна діяльність – це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення.

Реклама

Державне регулювання міжнародної торгівлі має забезпечувати :

- захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної діяльності;

- створення рівних можливостей для суб'єктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

- заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Незважаючи на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих бар'єрів [1] , [3]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередині країни. Ставки фіскального мита в основному невеликі, їхньою метою є забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торгових бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполученими Штатами більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Митне регулювання зовнішньоекономічної діяльності в Україні здійснюється згідно з Митним Кодексом України [1], Митним тарифом України [3] та міжнародними договорами України.

Митний кодекс України [1] - визначає принципи організації митної справи в Україні з метою створення умов для формування ринкової економіки та зростання активності зовнішньоекономічної діяльності на основі єдності митної території, мит та митних зборів.

Митна територія - територія України, в тому числі території штучних островів, установок та споруд, що створюються в економічній (морській) зоні України, над якими Україна має виключну юрисдикцію щодо митної справи, становить єдину митну територію.

Митний кордон – межі митної території України є митним кордоном України. Митний кордон України співпадає з державним кордоном України, за винятком меж спеціальних митних зон. Межі території спеціальних митних зон є складовою частиною митного кордону України.

Спеціальні митні зони - на території України можуть створюватися як спеціальні митні зони різного типу. Статус та територія зазначених зон встановлюються Верховною Радою України відповідно до законів України про спеціальні митні зони.

Спеціальні митні режими - Україна може укладати з державами двосторонні та багатосторонні договори, які на основі взаємності встановлюють спеціальні митні режими, що передбачають пільгові умови для суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності цих держав.

Види контролю за переміщенням товарів та інших предметів через митний кордон України - товари та інші предмети, що переміщуються через митний кордон України, окрім митного контролю, можуть підлягати санітарному, ветеринарному, фітосанітарному, радіологічному та екологічному контролю.

Митний контроль здійснюється службовими особами митниці шляхом перевірки документів, необхідних для такого контролю, митного огляду (огляду транспортних засобів, товарів та інших предметів, особистого огляду), переогляду, обліку предметів, які переміщуються через митний кордон України, а також в інших формах, що не суперечать законам України.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф України" [3].

Митний тариф України [3] - це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети особистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито;

- антидемпінгове мито;

- компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

- в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищує на відповідну дату 25 процентів від загальної суми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народного споживання першої потреби;

- при необхідності забезпечити певні пропорції між імпортною та вітчизняною сировиною у виробництві;

- при необхідності здійснення заходів у відповідь на дискримінаційні дії інших держав;

- в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

- відповідно до міжнародних товарних угод, які укладає або до яких приєднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

- глобальні;

- групові;

- індивідуальні;

- антидемпінгові;

- компенсаційні;

- спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна;

- разова (індивідуальна);

- відкрита (індивідуальна);

- антидемпінгова (індивідуальна);

- компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

6) Попередні імпортні депозити - внесення суб'єктами зовнішньоекономічної діяльності на безпроцентні рахунки у банках, які обслуговують їх на території України, на період від моменту набрання договорами (контрактами), що ними укладаються, юридичної сили до моменту проходження товарами, що поставляються згідно із зазначеними договорами (контрактами), через митний кордон України або передачі товарів іноземними суб'єктами господарської діяльності на території України, грошових коштів у валюті договору (контракту) в сумі, визначеній у встановлених процентах до вартості відповідного договору (контракту);

7) Заборона окремих видів експорту та імпорту

8) Встановлення державної монополії на деякі види експорту-імпорту

товарів.

9) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

10) Обмеження реекспорту. Забороняється реекспорт товарів, імпортованих за рахунок Державного валютного фонду України та валютних фондів місцевих Рад народних депутатів України.

11) Спеціальні економічні зони

1.2 Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів

Митний режим - це сукупність норм, що встановлені законами з питань митної справи й залежно від заявленої мети переміщення товарів і транспортних засобів через митний кордон України визначають порядок такого переміщення та обсяг митних процедур, які при цьому здійснюються [1].

Декларант самостійно обирає митний режим, у який розміщуються товари, відповідно до мети їх переміщення через митний кордон України, і на підставі документів, що подаються митному органу для здійснення митного контролю й митного оформлення (стаття 186 Митного кодексу України [1]). Зміна митного режиму допускається за умови виконання всіх належних процедур щодо заявленого режиму, дотримання вимог законодавства щодо тарифних і нетарифних заходів регулювання та подання митному органу для здійснення митного контролю та митного оформлення товарів відповідних документів, що підтверджують заявлений режим.

Митним кодексом України передбачено застосування таких митних режимів [1]:

- імпорту;

- експорту;

- транзиту;

- тимчасового ввезення (вивезення);

- митного складу;

- реімпорту;

- реекспорту;

- спеціальної митної зони;

- магазину безмитної торгівлі;

- переробки на митній території України;

- переробки за межами митної території України;

- знищення або руйнування;

- відмови на користь держави.

1) Імпорт

Імпорт - митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть використовуватися без будь-яких митних обмежень (стаття 188 Митного кодексу України [1]).

Цей митний режим застосовується до товарів, що ввозяться в Україну на підставі зовнішньоекономічних договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, до товарів що використовуються для взаєморозрахунків під час проведення операцій з давальницькою сировиною, до товарів, що ввозяться для формування статутного фонду підприємств з іноземними інвестиціями або ввозяться на підставі договорів про спільну інвестиційну діяльність, а також в інших передбачених законодавством випадках. При здійсненні бартерних (товарообмінних) операцій оформленню в митному режимі імпорту підлягає імпортна частина товарів, що надходять в Україну за бартерним договором (контрактом).

Розміщення товарів у митний режим імпорту передбачає:

- подання митному органу документів, що засвідчують підстави та умови ввезення товарів на митну територію України (оформлення товарів здійснюється з використанням ВМД ІМ 40);

- сплату податків і зборів, якими товари обкладаються відповідно до законів України під час ввезення на митну територію України;

- дотримання вимог, передбачених законом, щодо застосування заходів нетарифного регулювання та інших обмежень.

Від сплати податків і зборів, якими обкладаються товари під час ввезення на митну територію України у режимі "імпорт" відповідно до законів України, в основному, залежить реалізація фіскальної функції митно-тарифного регулювання.

Порядок сплати податків і зборів встановлено Законами України від 05.04.01 №2371-111 "Про Митний тариф України" [3], від 03.04.97 №168/97-ВР "Про податок на додану вартість" [7], Декретом КМ України "Про акцизний збір" від 26.12.92 №18-92[12].

Випадки надання пільг по сплаті мита (звільнення від сплати, зниження ставок тощо) передбачені у Законі України від 05.02.92 №97-Х11 "Про Митний тариф України" (зі змінами та доповненнями).

В Законі України "Про податок на додану вартість" [7] встановлено, що товари, які ввозяться (пересилаються) в Україну, оподатковуються ПДВ за ставкою 20 відсотків від бази оподаткування, що обчислюється згідно зі статтею 4 цього Закону.

Перелік операцій з ввезення (пересилання) на митну територію України товарів, що звільнені від оподаткування, визначається відповідно до законодавства.

Крім сплати податків і зборів, третьою умовою ввезення товарів в режимі імпорту є дотримання вимог щодо заходів нетарифного регулювання та інших обмежень.

Особливе місце серед заходів нетарифного регулювання обмежувального характеру займає сертифікація товарів: сертифікат відповідності (свідоцтво про визнання), гігієнічний сертифікат, фітосанітарний сертифікат, ветеринарний сертифікат тощо. Сертифікація товарів проводиться з метою забезпечення відповідності ввезених товарів стандартам та іншим національним документам, які встановлюють обов'язкові вимоги до товарів - бути безпечними для навколишнього середовища, життя, здоров'я громадян.

2)Експорт

Експорт - митний режим, відповідно до якого товари вивозяться за межі митної території України для вільного обігу без зобов’язання про їх повернення на цю територію та без установлення умов їх використання за межами митної території України.

Розміщення товарів у митний режим експорту здійснюється декларантами на підставі договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, а також інших зовнішньоекономічних угод, якими передбачено вивезення за межі митної території України товарів, що належать резидентам України, без їх зворотного ввезення. При здійсненні бартерних (товарообмінних) операцій оформленню в цьому митному режимі підлягає експортна частина товару за зовнішньоекономічним бартерним (товарообмінним) договором (контрактом).

Вивезення товарів за межі митної території України в митному режимі експорту передбачає:

- подання митному органу документів, що засвідчують підстави та умови вивезення товарів за межі митної території України (оформлення товарів здійснюється з використанням ВМД ЕК 10);

- сплату встановлених податків і зборів з експортованих товарів;

- дотримання експортером вимог, передбачених законом.

3) Транзит

Транзит - митний режим, відповідно до якого товари й транспортні засоби переміщуються під митним контролем між двома митними органами або в межах зони діяльності одного митного органу без будь-якого використання таких товарів і транспортних засобів на митній території України (стаття 200 Митного кодексу України [1]). Цей митний режим використовується в разі транзитного перевезення товарів через митну територію України. Під час увезення товарів в Україну в пункті пропуску подається ВМД, оформлена в митному режимі транзиту (ВМД ТР 80), наявність якої є підставою для перевезення товарів під митним контролем у митницю призначення в установлений митницею відправлення строк.

Транзит товарів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути:

- авіаційна вантажна накладна (Aіr Waybіll);

- міжнародна автомобільна накладна (CMR);

- накладна СМГС;

- коносамент (Bіll of Ladіng).

Крім цього, транзит товарів може супроводжуватися (за наявності):

- рахунком-фактурою (іnvoіce) або іншим документом, у якому позначено вартість товару;

- пакувальним листком (специфікацією);

- вантажною відомістю (Cargo Manіfest);

- книжкою МДП (Carnet TІR).

4) Тимчасове ввезення (вивезення)

Тимчасове ввезення (вивезення) - митний режим, відповідно до якого товари можуть увозитися на митну територію України (вивозитися за межі митної території України) з обов’язковим наступним поверненням цих товарів без будь-яких змін, крім природного зношення чи втрат за нормальних умов транспортування (стаття 204 Митного кодексу України [1]).

Загальний строк тимчасового ввезення (вивезення) товарів становить один рік з дня ввезення їх на митну територію України (вивезення за межі митної території України). Законодавство України передбачає можливість продовження за заявою суб’єкта зовнішньоекономічної діяльності строку перебування товарів у митному режимі тимчасового ввезення (вивезення) з урахуванням тривалості господарської, наукової, гуманітарної та інших видів діяльності, яка здійснюється з використанням цих товарів.

5) Митний склад

Митний склад - митний режим, відповідно до якого ввезені з-за меж митної території України товари зберігаються під митним контролем без справляння податків і зборів та без застосування заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем після митного оформлення митними органами до фактичного вивезення за межі митної території України (стаття 212 Митного кодексу України [1]).

На виконання частини першої статті 213 та частини другої статті 215 Митного кодексу України Урядом затверджено перелік товарів, які не можуть поміщатися в митний режим митного складу, та перелік і порядок проведення операцій з товарами, які перебувають у митному режимі митного складу (постанова Кабінету Міністрів України від 12.12.2002 № 1867 “Деякі питання застосування режиму митного складу”). До цих товарів належать:

- транзитні підакцизні товари;

- спирт і алкогольні напої за кодами 2203 00, 2204 – 2208 згідно з УТЗЕД;

- тютюнові вироби за кодами 2402 10 0000, 2402 20 1000, 2402 20 90, 2403 10 1000, 2403 10 9000, 2403 99 1000 згідно з УКТЗЕД ;

- давальницька сировина, закуплена на митній території України.

6)Реімпорт

Реімпорт - митний режим, відповідно до якого товари, що походять з України та вивезені за межі митної території України згідно з митним режимом експорту, не пізніше ніж у встановлений законодавством строк увозяться на митну територію України для вільного обігу на цій території (стаття 190 Митного кодексу України [1]).

7) Реекспорт

Реекспорт - митний режим, відповідно до якого товари, що походять з інших країн, не пізніше ніж у встановлений законодавством строк з моменту їх увезення на митну територію України вивозяться з цієї території в митному режимі експорту (стаття 196 Митного кодексу України [1]).

8)Спеціальна митна зона

Спеціальна митна зона - це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій таких зон за межі митної території України, не застосовуються заходи тарифного й нетарифного регулювання, якщо інше не передбачено законом (стаття 217 Митного кодексу України [1]).

9) Магазин безмитної торгівлі

Магазин безмитної торгівлі - митний режим, відповідно до якого товари, а також супутні товарам роботи, не призначені для споживання на митній території України, перебувають та реалізуються під митним контролем у пунктах пропуску через державний кордон України, відкритих для міжнародного сполучення, інших зонах митного контролю, визначених митними органами України, без справляння мита, податків, установлених на експорт та імпорт таких товарів, і без застосування заходів нетарифного регулювання (стаття 225 Митного кодексу України [1]).

Товари, а також супутні товарам роботи, у митному режимі магазину безмитної торгівлі реалізуються лише в спеціальних торговельних закладах - магазинах безмитної торгівлі. При цьому розташування магазинів безмитної торгівлі та умови реалізації в них товарів повинні виключати можливість безпосереднього ввезення цих товарів для споживання на митну територію України.

10)Переробка на митній території України

Переробка на митній території України - митний режим, відповідно до якого ввезені на митну територію України товари, що походять з інших країн, піддаються в установленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту (стаття 229 Митного кодексу України [1]).

11)Переробка за межами митної території України

Переробка за межами митної території України - митний режим, відповідно до якого товари, що перебувають у вільному обігу на митній території України, вивозяться без застосування заходів тарифного та нетарифного регулювання з метою їх переробки за межами митної території України та наступного повернення в Україну (стаття 237 Митного кодексу України [1]).

Постановою Кабінету Міністрів Українивід 01 лютого 2006 р. № 80 [20] встановлений “ПЕРЕЛІК документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України”.Документи, обов’язкові для подання:

1. Митна декларація

2. Товарно-транспортний документ на перевезення (залізнична накладна (УМВС (СМГС), ЦІМ (СІМ)), авіаційна накладна (Air Waybill), коносамент (Bill of Lading) тощо

3. Зовнішньоекономічний договір

4. Рахунок (Invoice) або інший документ, який визначає вартість товару

Документи, необхідність подання яких визначається нормативно-правовими актами Держмитслужби з урахуванням мети переміщення, виду транспорту, характеру товару, способів розрахунку та інших факторів, що впливають на митні процедури:

5. Декларація митної вартості (подається у випадках, визначених Кабінетом Міністрів України)

6. Декларація про встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари

7. Облікова картка суб’єкта зовнішньоекономічної діяльності або її копія, завірена цим суб’єктом

8. Лист про погодження (подається підприємством, розміщеним поза зоною діяльності митного органу)

9. Документ контролю за доставкою товарів

10. Документи про надання фінансових гарантій

11. Ліцензія митного перевізника

12. Книжка МДП, книжка АТА, книжка СPD

13. Свідоцтво про допущення транспортного засобу до перевезення товарів під митними печатками і пломбами

15. Посередницький договір

16. Документ на право провадження митної брокерської діяльності

17. Документи, що використовуються для визначення митної вартості товарів

18. Документи, що визначають країну походження товарів

19. Документи, що містять відомості, необхідні для визначення коду товару згідно з УКТЗЕД

20. Платіжні доручення, касові ордери, що підтверджують сплату податків і зборів (обов’язкових платежів)

21. Векселі (відповідно до законодавства)

22. Документи, що підтверджують право на застосування до товарів пільгового режиму оподаткування

23. Документи, що підтверджують право розпорядження, володіння чи користування товаром та/або транспортним засобом

24. Заява підприємства для здійснення митного оформлення товарів (у спрощеному порядку, для розміщення їх у митні режими, для подання тимчасової, неповної, періодичної митної декларації)

25. Документи, які відповідно до законодавчих актів видаються державними органами для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України

Згідно з «ПОЛОЖЕННЯМ про вантажну митну декларацію” [19]:

- вантажна митна декларація (далі - ВМД) - письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів;

- прийняття вантажної митної декларації для оформлення - закріплення посадовою особою митного органу факту внесення до ВМД декларантом усіх потрібних для митного оформлення товарів і транспортних засобів відомостей і наявності всіх доданих до декларації комерційних супровідних та інших документів, поставлення на ВМД штампа "Під митним контролем" та реєстрації декларації у журналі обліку вантажних митних декларацій;

ВМД застосовується під час декларування транспортних засобів і товарів, що переміщуються через митний кордон України юридичними або фізичними особами, яким вони належать, або уповноваженими ними особами.

ВМД складається з уніфікованого адміністративного документа форми МД-2 (додаток 1) на п'яти зброшурованих основних аркушах різного кольору та уніфікованого адміністративного документа форми МД-3 (додаток 2) на такій само кількості зброшурованих додаткових аркушів різного кольору.

Під час митного оформлення товарів у випадках, визначених Державною митною службою, замість уніфікованого адміністративного документа форми МД-3 допускається застосування формуляра-специфікації форми МД-8 (додаток 3).

Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару і митної статистики зовнішньоекономічної діяльності. Інформація, внесена до електронної копії ВМД, повинна відповідати інформації, внесеній декларантом до оригіналу. Форма та структура електронної копії ВМД, або ВМД, що подається тільки в електронному вигляді, кодування символів, засоби пересилання визначаються Державною митною службою.

Оформлені митним органом аркуші ВМД розподіляються у такому порядку:

- перший основний аркуш ("примірник для митниці") - зберігається разом з комплектом документів, на підставі яких здійснювалося митне оформлення, в митному підрозділі, що здійснював митне оформлення, протягом 12 місяців, після чого передається на зберігання до архіву митниці;

- другий основний аркуш ("примірник для статистики") - використовується у підрозділі митної статистики митного органу;

- третій основний аркуш ("примірник для митниці") - використовується у підрозділі митних доходів та платежів митного органу;

- четвертий основний аркуш ("примірник для митниці") - використовується залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі митної території України, передається декларанту для доставлення разом з товаром в митний орган - пункт пропуску на митному кордоні України. Після проведення процедури пропуску він передається до архіву митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну територію України, передається декларанту;

- п'ятий основний аркуш ("примірник для декларанта") - передається декларанту. Якщо декларування товару проводиться митним брокером, то під час митного оформлення товару, що ввозиться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий аркуш - митному брокеру;

- під час митного оформлення експорту товару на прохання декларанта передбачається оформлення шостого аркуша ВМД, при цьому він повинен бути копією п'ятого аркуша. При використанні шостого аркуша ВМД на зворотному боці першого і п'ятого аркушів декларантом робиться запис "оформлено шостий аркуш ВМД", який засвідчується печаткою декларанта. При цьому п'ятий аркуш ВМД передається власникові товару.

Додаткові аркуші ВМД (форми МД-3) розподіляються в аналогічному порядку.

Згідно “Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації” [34] з метою спрощення та оптимізації порядку митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації (далі - ВМД) - цей Порядок застосовується при здійсненні митного контролю й митного оформлення товарів у всіх митних режимах:

1. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

2. ВМД, подана митному органу, але ще не прийнята до оформлення (відсутні відбиток штампа "Під митним контролем" (далі - штамп ПМК) і реєстраційний номер), може бути відкликана декларантом з дозволу митного органу.

З моменту прийняття ВМД до оформлення декларант несе юридичну відповідальність за недостовірність відомостей, зазначених у ВМД. Ця ВМД не може бути відкликана декларантом.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності (далі - суб'єкт ЗЕД) права на розміщення товарів у заявлений митний режим і підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

3. Для здійснення митного контролю й митного оформлення товарів декларант подає до підрозділу митного органу, посадові особи якого здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України (далі - ПМО), ВМД, заповнену згідно з обраним митним режимом, її електронну копію й повний комплект документів, необхідних для здійснення митного оформлення товарів:

а) документи, що підтверджують повноваження декларанта на декларування товарів;

б) товаросупровідні документи;

в) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

г) документи, зазначені в графі 40 ВМД;

ґ) декларацію митної вартості (далі - ДМВ) (у встановлених законодавством випадках) та її електронну копію;

д) документи, що підтверджують заявлені декларантом відомості про митну вартість товарів.

На вимогу митного органу декларантом подаються й інші документи, потрібні для здійснення митного контролю та митного оформлення, подання яких визначено законодавством України.

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів, то при декларуванні першої партії товарів декларант може подати митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО.

На вимогу митного органу декларантом надається переклад на державну мову поданих до оформлення документів. Правильність перекладу засвідчується особою, що здійснила переклад.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товарів, залишаються разом з першим основним аркушем ВМД на зберіганні в митному органі.

4. Здійснення митних процедур

ВМД, її електронна копія й документи, потрібні для здійснення митного контролю й митного оформлення, подаються декларантом посадовій особі ПМО, до функціональних обов'язків якої віднесено право розподілу ВМД між посадовими особами ПМО. Визначення посадової особи ПМО для прийняття ВМД до оформлення відображається в розділі I Інформаційного аркуша митного контролю товарів за ВМД (далі - Інформаційний аркуш), форму якого наведено в додатку 1 до цього Порядку. Інформаційний аркуш виготовляється митним органом. Час подання ВМД, заповненої згідно з обраним митним режимом, її електронної копії та комплекту документів фіксується у відривному талоні Інформаційного аркуша, який видається декларанту.

Митні процедури здійснюються в такому порядку.

А) Прийняття ВМД до оформлення

Б) Митний контроль

В)Завершення митного контролю й митного оформлення. Видача оформлених документів декларанту

Г) Статистичний контроль

Д) Внесення змін і доповнень до ВМД

1.3 Особливості хронології та взаємодії бізнес-процесів при експорті горілчаної продукції

Горілчана продукція є підакцизною продукцією, тому її переведення в митний режим «експорт» (чи еквівалентний режим «магазин безмитної торгівлі») підлягає державному регулюванню наступними законами України:

1. ЗАКОН УКРАЇНИ “ Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів» від19 грудня 1995 року N 481/95-BP [4] в частині пунктів:

Стаття 15. Імпорт, експорт, оптова і роздрібна торгівля алкогольними напоями та тютюновими виробами

Імпорт, експорт і оптова торгівля алкогольними напоями та тютюновими виробами можуть здійснюватися суб'єктами підприємницької діяльності всіх форм власності за наявності ліцензій.

Плата за ліцензії на право імпорту, експорту алкогольних напоїв та тютюнових виробів встановлюється в розмірі 780 гривень за рік.

Встановити річну плату за ліцензії на право оптової торгівлі у розмірі:

- алкогольними напоями - 500000 гривень;

Ліцензії на право імпорту, експорту алкогольних напоїв та тютюнових виробів видаються терміном на п'ять років органом виконавчої влади, уповноваженим Кабінетом Міністрів України.

Ліцензії на право оптової торгівлі видаються терміном на п'ять років уповноваженими Кабінетом Міністрів України органами виконавчої влади в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Суб'єкти підприємницької діяльності, які отримали ліцензії на виробництво або імпорт алкогольних напоїв або тютюнових виробів, здійснюють поставку цієї продукції підприємствам оптової і роздрібної торгівлі та іншим українським споживачам за наявності ліцензії на оптову торгівлю.

Відвантаження алкогольних напоїв та тютюнових виробів, що призначені для реалізації магазинами безмитної торгівлі, здійснюється суб'єктами підприємницької діяльності, які отримали ліцензію на право експорту алкогольних напоїв або тютюнових виробів, з оформленням вантажної митної декларації, при цьому мінімальні оптово-відпускні ціни для алкогольних напоїв не застосовуються.

2. . ЗАКОН УКРАЇНИ “Про податок на додану вартість “ від 3 квітня 1997 року N 168/97-ВР [7] в частині пунктів:

1.12. Магазин безмитної торгівлі (безмитний магазин) - пункт роздрібної торгівлі товарами (супутніми послугами), які знаходяться під митним режимом, відповідно до якого товари (супутні послуги), не призначені для споживання на митній території України, ввозяться, знаходяться та поставляються під митним контролем у пунктах пропуску на митному кордоні, відкритих для міжнародного сполучення, інших зонах митного контролю, визначених митними органами України, без справляння ввізного мита, цього податку, а також інших податків і зборів, базою оподаткування яких є вартість таких товарів (супутніх послуг), заходів нетарифного регулювання та ліцензування діяльності з роздрібної торгівлі товарами (супутніми такому продажу послугами), у тому числі підакцизними.

3.1. Об'єктом оподаткування є операції платників податку з:

3.1.3. вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (далі - експорту), поставки транспортних послуг по перевезенню пасажирів, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України.

З метою оподаткування до експорту товарів також прирівнюється:

- поставка товарів (супутніх послуг) з митної території України на територію безмитних магазинів;

- передача товарів, оформлених у митному режимі експорту, під митний режим митного складу, для подальшого вивезення таких товарів з митної території України;

6.2. При експорті товарів та супутніх такому експорту послуг ставка податку становить "0" відсотків до бази оподаткування:

3. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “ Про акцизний збір” від 26 грудня 1992 року N 18-92 [12] в частині пунктів:

Стаття 5. Акцизний збір не справляється з товарів, що були вивезені (експортовані) платником акцизного збору за межі митної території України.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України в разі, коли їх вивезення (експортування) засвідчене належно оформленою митною вантажною декларацією.

4. ЗАКОН УКРАЇНИ “Про акцизний збір на алкогольні напої та тютюнові вироби від 15 вересня 1995 року N 329/95-ВР [5] та ЗАКОН УКРАЇНИ “ Про ставки акцизного збору на спирт етиловий та алкогольні напої 7 травня 1996 року N 178/96-ВР [6] в частині пунктів/

1. Об'єкти оподаткування визначаються відповідно до Декрету Кабінету Міністрів України "Про акцизний збір" (з 2007 року).

| "2207 |

Спирт етиловий неденатурований з концентрацією алкоголю не менш як 80 відсотків об'єму, спирт етиловий та інші спирти денатуровані будь-якої концентрації |

19 грн. за 1 л 100-відсоткового спирту |

2208

(крім 2208 20)

|

Спирт етиловий неденатурований з концентрацією спирту менш як 80 відсотків об'єму, спиртові настоянки, лікери та інші спиртові напої |

19 грн. за 1 л 100-відсоткового спирту |

Стаття 7. Тимчасово встановити з 1 січня 2007 року до 1 липня 2007 року ставки акцизного збору на такі товари:

| Код товару згідно з УКТ ЗЕД |

Опис товару |

Ставки акцизного збору у гривнях з одиниці товару |

| 2207 |

Спирт етиловий неденатурований з концентрацією алкоголю не менш як 80 відсотків об'єму, спирт етиловий будь-якої концентрації |

18 грн. за 1 л 100-відсоткового спирту |

| 2208 (крім 2208 20) |

Спирт етиловий неденатурований з концентрацією спирту менш як 80 відсотків об'єму, спиртові настоянки, лікери та інші спиртові напої |

18 грн. за 1 л 100-відсоткового спирту |

2. Не підлягають оподаткуванню

г) вартість алкогольних напоїв та тютюнових виробів, експортованих за межі митної території України за іноземну валюту, за умови надходження цієї валюти на валютний рахунок підприємства;

ж) вартість та обсяги алкогольних напоїв та тютюнових виробів, які призначені для реалізації магазинами безмитної торгівлі, при відвантаженні їх безпосередньо українськими виробниками цієї продукції. Підставою для звільнення від сплати акцизного збору продукції, яка призначена для реалізації магазинами безмитної торгівлі, є належно оформлена вантажна митна декларація, яка оформляється при відвантаженні цієї продукції від такого виробника.

Не підлягають маркуванню марками акцизного збору алкогольні напої та тютюнові вироби, які поставляються для реалізації магазинами безмитної торгівлі безпосередньо українськими виробниками цієї продукції за прямими договорами, укладеними між українськими виробниками алкогольних напоїв та тютюнових виробів і власниками магазинів безмитної торгівлі. При цьому митне оформлення алкогольних напоїв та тютюнових виробів, що спрямовуються до магазинів безмитної торгівлі, здійснюється у момент відвантаження такої продукції від виробника.

У разі реалізації алкогольних напоїв та тютюнових виробів на експорт чи обміну їх на іншу продукцію у зовнішньоекономічних відносинах, яка відповідно до чинного законодавства не підлягає оподаткуванню акцизним збором, платнику податку повертається з бюджету сплачена сума акцизного збору за умови надходження валютних коштів на валютний рахунок підприємства або оприбуткування продукції, одержаної в результаті товарообмінної операції, пред'явлення підтверджувальних документів (договору на товарообмінні операції, вантажної митної декларації).

20. До отримання суб'єктом підприємницької діяльності з акцизного складу спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію (за винятком виноматеріалів), такий платник акцизного збору зобов'язаний надати органу державної податкової служби України за своїм місцезнаходженням податковий вексель, авальований банком (податкову розписку), який є забезпеченням виконання зобов'язання цього платника у термін до 90 календарних днів починаючи від дня видачі векселя (податкової розписки), сплатити суму акцизного збору, розраховану за ставками для цієї продукції.

При отриманні спирту етилового неденатурованого підприємство-векселедавець за участю представника державної податкової служби на акцизному складі складає акт про фактично отриману кількість спирту та розрахунок акцизного збору виходячи із фактично отриманої кількості спирту. Цей акт є коригуванням вже наданого податкового векселя, авальованого банком (податкової розписки), із зазначенням остаточної суми акцизного збору, яка підлягає сплаті.

У разі якщо передбачений цією статтею податковий вексель, авальований банком (податкова розписка), не погашається у визначений термін, векселедержатель здійснює протест такого векселя (податкової розписки) у неплатежі згідно з чинним законодавством та протягом одного робочого дня з дня здійснення протесту звертається до банку, який здійснив аваль цього векселя (податкової розписки), з опротестованим векселем (податковою розпискою). Банк-аваліст зобов'язаний не пізніше операційного дня, наступного за днем звернення векселедержателя з опротестованим векселем (податковою розпискою), переказати суму, яка вказана у цьому векселі (податковій розписці), векселедержателю.

5. «ПОРЯДОК випуску, обігу та погашення податкових векселів, авальованих банком (податкових розписок), які видаються до отримання спирту етилового неденатурованого і є забезпеченням виконання зобов'язання із сплати акцизного збору» ДПА України [42]:

- податковий вексель, авальований банком (податкова розписка) (далі - податковий вексель) - простий вексель, авальований банком, що видається суб'єктом підприємницької діяльності - виробником підакцизної продукції до отримання з акцизного складу спиртзаводу спирту етилового і є забезпеченням виконання ним зобов'язання сплатити у строк, що не перевищує 90 календарних днів від дати видачі такого векселя, суму акцизного збору;

- векселедавець - суб'єкт підприємницької діяльності - виробник підакцизної продукції, який отримує спирт етиловий для переробки на іншу підакцизну продукцію;

- векселедержатель - орган державної податкової служби за місцезнаходженням векселедавця;

- аваль - вексельне поручительство, згідно з яким банк бере на себе відповідальність за оплату податкового векселя перед векселедержателем і яке оформляється шляхом проставлення гарантійного напису банку на кожному примірнику податкового векселя.

3. Векселедавець зобов'язаний до отримання з акцизного складу спиртзаводу спирту етилового видати векселедержателю належним чином оформлений податковий вексель.

Оформлення податкового векселя здійснюється лише на вексельному бланку, придбаному в установі банку, за зразком, визначеним Державною податковою адміністрацією.

4. У податковому векселі зазначається сума акцизного збору, що визначається за ставками для готової продукції, які діють на дату його складення.

5. Строк, на який видається податковий вексель, не може перевищувати 90 календарних днів від дати його видачі.

12. У разі експорту підакцизної продукції за межі митної території України, виробленої з використанням спирту етилового, підставою для погашення податкового векселя є документальне підтвердження здійснення експортної операції, а саме:

- довідка банку про надходження коштів в іноземній валюті на розрахунковий рахунок векселедавця;

- оригінал п'ятого основного аркуша ("примірник для декларанта") вантажної митної декларації форми МД-2 (МД-3), виданий митним органом під час здійснення митного оформлення експорту підакцизної продукції, на якому митним органом вчиняється напис про фактичне вивезення експортованої підакцизної продукції за межі митної території України, що засвідчується підписом відповідальної посадової особи і гербовою печаткою митного органу.

Такий напис вчиняється митним органом, що здійснював митне оформлення експорту підакцизної продукції лише після отримання від митного органу, розташованого на митному кордоні України, через який здійснювався експорт підакцизної продукції, офіційного повідомлення про фактичне вивезення цієї продукції за межі митної території України у повному обсязі.

Визначення суми акцизного збору для погашення податкового векселя проводиться з урахуванням обсягів відвантаженої на експорт продукції згідно з п'ятим основним аркушем вантажної митної декларації.

13. Погашення податкового векселя проводиться шляхом проставлення на його лицьовому боці відбитка штампа з написом "ПОГАШЕНО", що засвідчується підписом керівника (заступника керівника) та печаткою органу державної податкової служби.

6. «Порядок роботи представників органу державної податкової служби на акцизних складах підприємств, що виробляють горілку та лікеро-горілчані вироби» ДПА України [43]:

1.1. Орган державної податкової служби за місцем розташування акцизного складу призначає свого представника (представників) на такому складі, який здійснює (здійснюють) постійний безпосередній контроль за дотриманням встановленого порядку відпуску горілки та лікеро-горілчаних виробів та сплати акцизного збору.

Акцизним складом уважаються виробничі приміщення на території підприємства, де суб'єктом підприємницької діяльності виробляється, обробляється (переробляється) горілка та лікеро-горілчані вироби, та його складські приміщення, в яких зберігається, одержується чи відправляється горілка та лікеро-горілчані вироби (далі - акцизний склад).

2.1. Основним завданням представників ДПС на акцизних складах є здійснення постійного безпосереднього контролю за дотриманням встановленого порядку відпуску горілки та лікеро-горілчаних виробів та сплати акцизного збору, вжиття заходів щодо недопущення незаконного виробництва та реалізації горілки та лікеро-горілчаних виробів.

2.5. При відвантаженні горілки та лікеро-горілчаних виробів заповнюється товарно-транспортна накладна, в якій представник ДПС на акцизному складі робить відмітку про погодження відпуску шляхом проставляння штампа "Виїзд дозволено" і особистого підпису та запис в журналі реєстрації відвантаження горілки та лікеро-горілчаних виробів (додаток 3).

Усі документи, що є підставою для відпуску горілки та лікеро-горілчаних виробів, обов'язково перевіряються представником ДПС на акцизному складі.

Транспортування горілки та лікеро-горілчаних виробів, відвантажених з акцизного складу підприємства - виробника горілки та лікеро-горілчаних виробів без товарно-транспортних накладних з відміткою представника ДПС на акцизному складі, забороняється.

Реалізація вітчизняної горілчаної продукції на експорт в іноземні країни для виробника-продавця має наступні бізнес-інтереси та бізнес-ризики:

- для виготовлення горілчаної продукції в Україні виробник повинен придбати тільки український спирт у державного монополіста – концерна “Укрспирт” на одному з його 54 заводів в Україні;

- операція придбання спирта на акцизному складі готової продукції спиртозаводу контролюється представником державної податкової адміністрації України, а виробник горілчаної продукції може отримати спирт тільки виписавши податковий вексель на суму акцизного збору ( 17 грн. за кожній дал (декалітр) 100% спирту) з строком погашення векселю – 90 днів. При цьому вексель повинен бути авальований комерційним банком (вартість авалю знаходиться в діапазоні від 8 до 13% річних);

- операція відпуску горілчаної продукції з акцизного складу підприємства виробника контролюється представником державної податкової адміністрації України, який контролює наявність наклеєних акцизних марок України (які виробник купив в державній податковій адміністрації України) на пляшках горілчаної продукції, яка іде на внутрішній ринок, та їх відсутність на пляшках горілчаної продукції, яка іде на експорт чи в “магазини безмитної торгівлі”;

- операція відпуску горілчаної продукції з акцизного складу підприємства виробника контролюється також представником митної державної служби України, який контролює наявність наклеєних акцизних марок іноземних держав (які виробник отримав в режимі “тимчасового ввезення-вивезення” від іноземного імпортера) на пляшках горілчаної продукції, яка іде на експорт;

- після митного оформлення загрузки експортного контейнера чи відсіку автотранспортного засобу, працівник митного поста на акцизному складі виробника горілчаної продукції оформлює вантажно-митну декларацію, ставить печатку “Під митним контролем” та опечатує митними печатками контейнер чи відсік автотранспортного засобу;

- оформлені на внутрішньому митному пості документи виробник горілчаної продукції передає міжнародному митному перевізнику, який за договором виконує операції по проходженню митного контролю вантажу на прикордонній митниці України та доставці вантажу в режимі “Під митним контролем” на митницю країни – імпортера;

- при випуску експортного вантажу через прикордонну митницю України за митний кордон України, прикордонна митниця по автоматизованій системі ЕІАС ДМСУ передає повідомлення-підтвердження на внутрішню митницю оформлення експортного вантажу факт виконання експорту;

- внутрішня митниця оформлення експортного вантажу надає виробнику –експортеру довідку про “факт виконання експорту” (штамп на 5-му примірнику ВМД), на основі якої:

а) податкова служба виконує погашення акцизного векселя за отриманий спирт на державному спиртозаводі, якщо на час “факту виконання експорту” валютні кошти надійшли від імпортера на валютний рахунок виробника - експортера в українському комерційному банку(довідка банку);

б) податкова служба приймає рішення про відшкодування ПДВ виробнику на суму 20% від суми вартості експортної партії горілчаної продукції на протязі 90 днів ( при факті надходження валютної виручки на рахунки виробника –експортера);

в) Національний банк України та державна податкова адміністрація знімають з контроля 90-денний строк “факту експорту” від дати надходження 100% авансової передоплати валютними коштами від імпортера-нерезидента.

РОЗДІЛ 2

АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ –ІМПОРТІ

2.1 Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

ЗАТ “Українська горілочна компанія Nemiroff” - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51].

У 2006 році в Україні створений "Nemiroff-холдинг", який поєднує керуючу компанію Nemiroff (Київ), ДП "Алко Инвест" (Хмельницький), ЗАТ “УГК Nemiroff” (Немирів, Вінницька область), ДП "Немирофф-медиа", Торговий дім Nemiroff Росії (Москва), Nemiroff Polska (Варшава) [52].

Українська горілчана компанія Nemiroff сьогодні — лідер серед легальних виробників міцного алкоголю України. При цьому компанія Nemiroff — ще й унікальна однойменна торговельна марка, що експортує свою продукцію у понад 50 країн світу. Нарешті, Nemiroff — це міжнародний бренд, якому вперше в історії рейтингу Світового Клубу Мільйонерів (Велика Британія) два роки поспіль — у 2003 й 2004 роках — вдалося стати брендом з найдинамічнішим показником росту, що перевищує 40%.

Українська горілчана компанія "Nemiroff" - один з найвідоміших виробників лікеро-горілчаної продукції в Україні – являє собою унікальну виробничу систему замкнутого циклу. Завод-виробник лікеро-горілчаної продукції "Nemiroff" розташований - Україна, 22800, Вінницька обл., м Немирів, вул. Горького, 31, Директор: Конопельнюк Анатолій Васильович Тел./факс: (04331) 2-05-59, (04331) 2-04-82, e-mail: anna@mistral.com.ua www.nemiroff.com.ua.

Під контролем спеціалістів заводу абсолютно все, починаючи з вирощування високоякісної пшениці для виготовлення спирту, до продажу готової продукції на території України та за її межами. Особливого м’якого смаку алкогольні напої Nemiroff набувають завдяки використанню тільки зернового спирту найвищої якості, найчистішої артезіанської води та 100% натуральних добавок. На даний момент дочірнє підприємство ЗАТ «Українська горілчана компанія «Nemiroff» випускає такий асортиментний ряд продукції:

- LEX vodka

- Nemiroff Premium

- Nemiroff Premium Currant

- Nemiroff Light

- Українська медова з перцем

- Житня з медом

- Клюква на коньяку

- Nemiroff Original

- Українська березова особлива

- Немирівська

- Немирівська особлива

- Nemiroff «Українська пшениця»

- Nemiroff Лимон

- Ні Пуху, Ні Пера

- Кльова

У 2006 році продукція компанії експортується у 55 країн світу, серед яких Росія, Австралія, Японія, США, Греція, Еквадор, Туреччина, Швеція, ОАЄ, Німеччина, Велика Британія, Ізраїль, Італія та багато інших країн світу.

Наказом ДМСУ від 29.12.2004 № 929 “Перелік підприємств, які можуть бути задіяні в проведенні експерименту з використання електронної форми митного декларування” по ПОДІЛЬСЬКІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ задіяно - 30805594 ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ “NEMIROFF” [55].

Через свої торговельні представництва компанія Nemіroff співпрацює з незалежними дилерами, використовуючи метод непрямої дистрибуції. Кожний торговий дім забезпечує збут в областях, які знаходяться в зоні його відповідальності. При цьому переважна більшість дилерів працює з компанією багато років. Серед першочергових вимог до торговельних партнерів — наявність навченого штату співробітників, складських приміщень і налагодженої системи логістики, дотримання фінансової дисципліни, робота винятково у своєму регіоні (дилери мають право працювати тільки на закріпленій за ними території).

В основі політики збуту компанії лежать кілька ключових принципів:

- жорсткий контроль над цінами;

- уникання несанкціонованого „перетікання” продукції з регіону в регіон.

Ці принципи спрямовано на максимальний захист інтересів ділових партнерів компанії Nemіroff. Вони допомагають уникнути цінової конкуренції між дилерами, попередити демпінг і зменшення їхніх заробітків. Саме такий підхід гарантує побудову довгострокових взаємовигідних відносин.

За результатами діяльності в 2006 році ТМ Nemiroff стала першим українськимбрендом, що зумів піднятися на другу ступінь у світовому алкогольному рейтингу лідерів по обсягах продажів серед горілочних брендов. Nemiroff випередив такібренды як Stolichnaya, Absolut і Finlandia. Про це повідомляє прес-служба компанії зпосиланням на обнародуваний рейтинг американського журналу Impact, що опубликовали щорічний рейтинг ведучих горілочних брендовсвіту «VODKA - TOP 20 Brands Worldwide» [52].

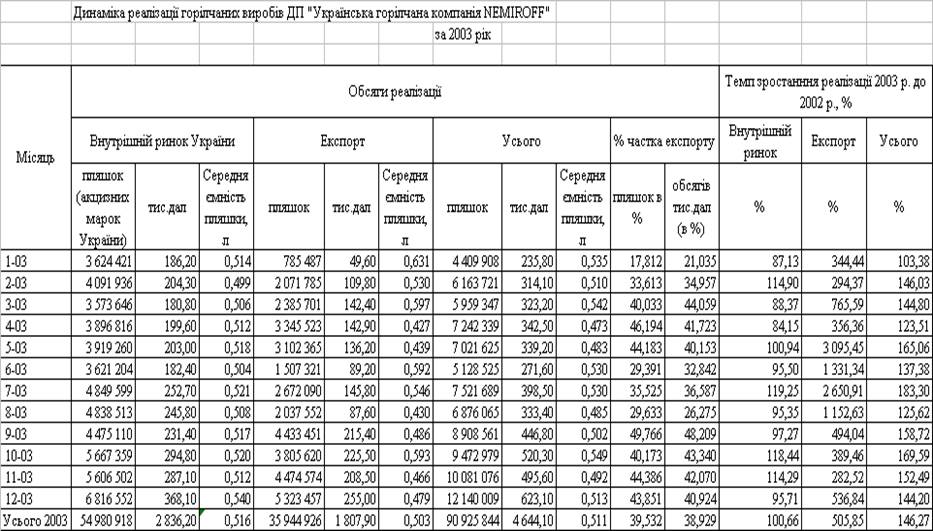

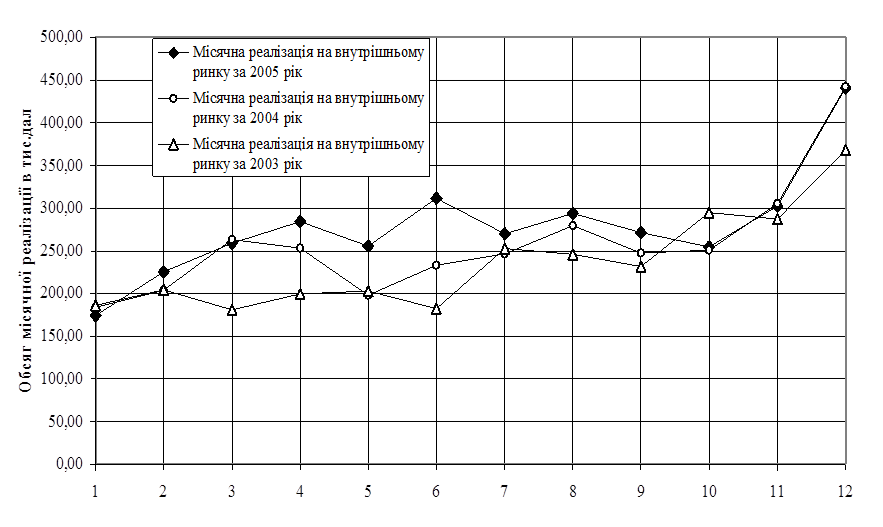

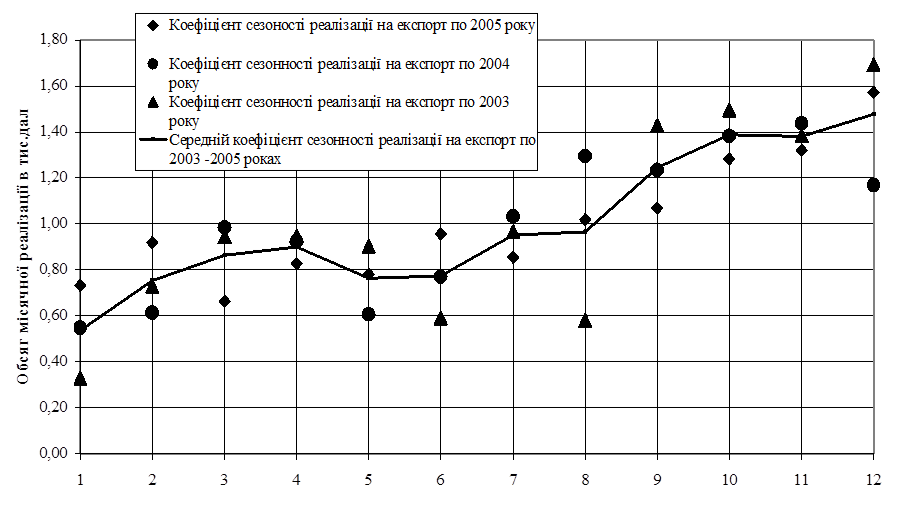

Таблиця 2.1

Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2003 році [51]

Таблиця 2.2

Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2004 році [51]

Таблиця 2.3

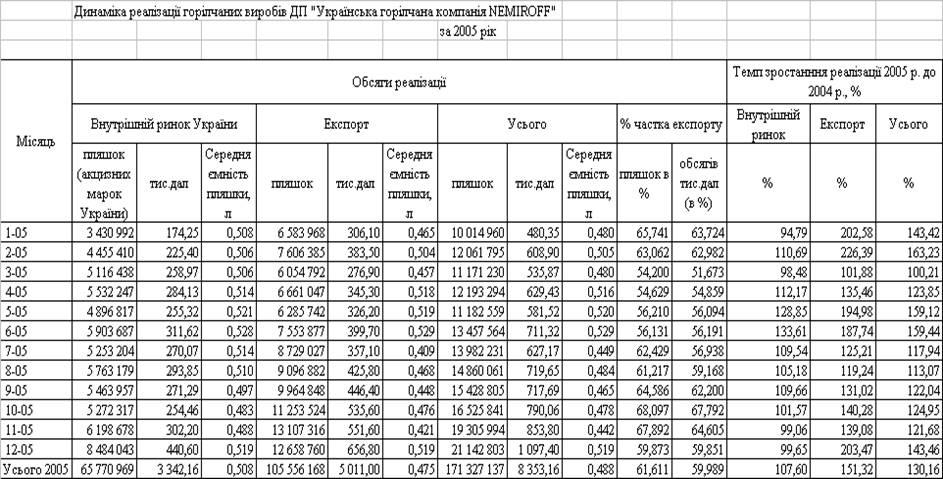

Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2005 році [51]

Спеціалізований журнал про напої Drinks International (Великобританія) обнародував рейтинг Світового клуба мільйонерів (World Millionaires Club) за 2005 рік, де в п'ятірці динамічно зростаючих алкогольних брендов у світі значаться: Союз-Виктан (горілка) - ріст склав 55,1%, Nemiroff (горілка) - 28,0%, Bacardi Martini (горілка) - 16,7%, Pernod Ricard (ром) - 16,0%, Pernod Ricard (скроні) - 15,8%.

При цьому в Топ-5 міжнародних горілок-лідерів (по обсязівиробництва в 2005 р.) входять: Diageo plc. (Smirnoff) - 21,40 млн кейсів (1 кейс = 9 л), ріст 6,5%, Sojuzplodimport (SPI Spirits) (Stolichnaya) - 13,0 млн кейсів, спад - 3,7%, Nemiroff (Nemiroff) - 9,32 млн кейсів, ріст - 28,0%, Vin & Sprit (Absolut) - 9,20 млн кейсів, ріст - 8,2%, Союз-Виктан (SV) - 6,53 млн кейсів, ріст - 55,1%.

Одночасно з цим приведені в рейтингу Impact дані підтвердили в галузевому виданні IWSR Drinks Record (Великобританія). У його рейтингу «The ІWSR's top 100 international spirits brands» ТМ Nemiroff також займає другу позицію по обсягах продажів серед горілочних брендов з результатом 9,3 млн. кейсів горілки (1 кейс = 9 літрів).

«Стрімка динаміка збільшення продажів на світовому ринку, що демонструє Nemiroff, підтверджує правильність обраної нами стратегії по побудові міжнародногобренда», - вважає голова ради директорів Nemiroff Холдинг Олександр Глусь.

За даними дослідження компанії ACNielsen, частка продажів горілок Nemiroff на російському ринку в натуральномувираженніскладає 3,3%. А у вартісномувираженніТМ Nemiroff є лідером продажів: її часткаскладає 4,9%.

«Найбільший платник податків серед імпортерів міцного алкоголю в Росії компанія Nemiroff рік від року підтверджує свою прихильність високим стандартам ведення бізнесу. За підсумками 2006 у російський бюджет нами буде перераховано більш $120 млн. податків і зборів. Бездоганнастабільна якість алкогольної продукції, чітка маркетингова стратегія й організована відповідно до міжнародних стандартів дистрибуція дозволяють нам роками утримувати звання лідера», - відзначив голова ради директорів Nemiroff Холдинг Олександр Глусь.

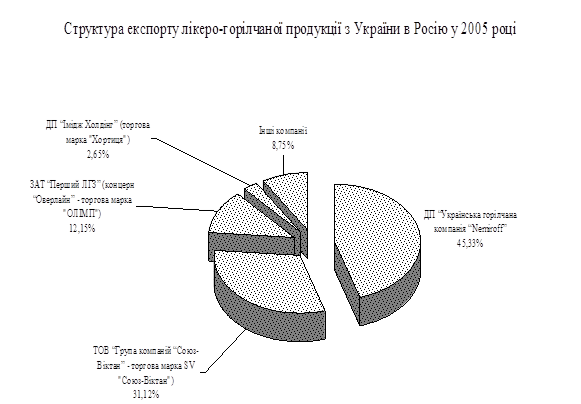

Рис.2.1. Структура експорту горілчаної продукції українських виробників в Росію у 2005 році [86]

Внутрішня конкуренція в Україні точиться, в основному, між компаніями "Союз-Віктан", Nemiroff і Донецький лікеро-горілчаний завод "Лік", які в 2005 році зберегли по обсягу чистого доходу лідируючі позиції на українському алкогольному ринку. Разом з тим, згідно даним рейтингу "ТОП-100" [80], фірма "Союз-Віктан ЛТД." і Донецький ЛГЗ "Лік" за минулий рік скоротили чистий дохід відповідно на 12,6% (до 1 млрд. 96 млн. грн.) і в 2,5 рази (до 505 млн. грн.), передає "Інтерфакс-Україна". При цьому компанія Nemiroff в 2005 році одержала чистий дохід у сумі 1 млрд. 34 млн. грн. (в 2004-м - 786 млн. 750 тис.). У той же час "Союз-Віктан" і Донецький ЛГЗ "Лік" збільшили чистий прибуток відповідно на 77,5% (до 7 млн. 420 тис. грн.) і в 2,2 рази (до 270 тис. грн.), тоді як Nemiroff - скоротив в 36 разів (до 1 млн. 820 тис. грн.). Лідером на алкогольному ринку по розміру чистого прибутку за 2005 рік став ДП "Імідж-Холдинг" (торговельна марка "Хортиця") з показником 44 млн. 920 тис. грн. У 2005 році році компанія збільшила дохід в 2,3 рази - до 450 млн. 500 тис. грн.

2.2 Організація та технологія бізнес-процесів проходження митного контролю при експорті горілчаної продукції ДП “Українська горілчана компанія NEMIROFF”

Завдання митного відділу на дочірньому підприємстві «Українська

горілчана компанія «Nemiroff»:

1. Митний відділ організовує та забезпечує проведення митного оформлення вантажів які імпортуються або експортуються Компанією та всіх інших експортно-імпортних операцій.

2. Займається підготовкою всіх відповідних документів для їх подачі до митних органів.

3. Координує та забезпечує необхідною інформацією відповідні відділи та підрозділи структурної схеми Компанії.

4. Забезпечує виконання встановлених строків замитнення та розмитнення відповідних вантажів.

5. Контролює забезпечення та юридичну відповідність вимогам митних органів контрактів, додатків, специфікацій та інших документів.

6. Забезпечує при потребі своєчасність замовлення та передачу експортованих вантажів воєнізованій охороні для супроводження вказаних вантажів до кордону.

Детальний процес взаємодії між структурними підрозділами, розроблений начальником митного відділу наведено у Додатку Б. Структурна схема відділу наведена у Додатку А.

Функції митного відділу на дочірньому підприємстві «Українська горілчана компанія «Nemiroff» при експорті продукції:

- Несе відповідальність за достовірність подання митним органам інформації при вивезенні акцизної марки в адресу замовника-імпортера.

- В разі завершення митного оформлення здає оригінали митних документів – ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

- отримує відповідну інформацію та план майбутніх експортних операцій від експортного відділу.

- Отримує оригінали контрактів, доповнень, специфікацій, заявок та інших необхідних документів, для відповідної підготовки повного пакету документів з подальшим митним оформленням. Проводить перевірку вказаних документів на відповідність до вимог чинного митного законодавства.

- При отриманні заявки на проведення експортної операції, перевіряє її відповідність до умов та вимог Контракту (Додаток В).

- Отримує від експортного відділу оригінали інвойсів на заплановане відвантаження партії лікеро-горілчаної продукції в адресу імпортера-замовника.

- Формує пакет оригіналів документів із залученням інших відділів Компанії (контракт, доповнення, заявки, СMR, інвойси ж/д накладні тощо) для формування та роздрукування ВМД, та подальшої передачі митним органам.

- забезпечує роздрукування СMR, ВМД, книжок МДП.

- в процесі митного оформлення експортних ВМД забезпечує присутність інспектора митниці при завантаженні та пломбуванні вантажу.

- в разі здійснення поштових експортних операцій, забезпечує подання відповідних документів (інвойс, авіанакладна, калькуляція та ін.) до митних органів та проводить відповідне митне оформлення .

- Несе відповідальність за сроки та терміни проведення митного оформлення та відправку транспортних засобів до митниці призначення.

- Після закінчення проведення митного оформлення експортної операції, всі наявні оригінали оформлених митницею документів передає в бухгалтерію.

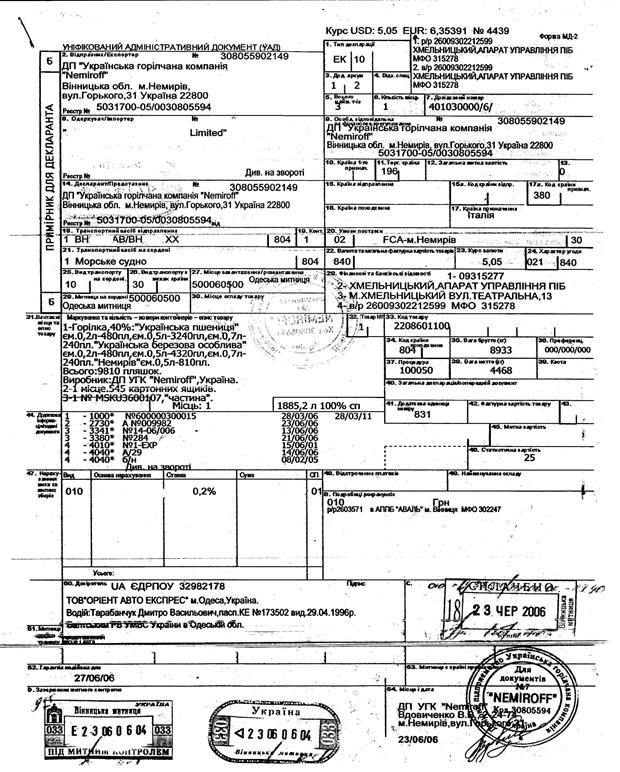

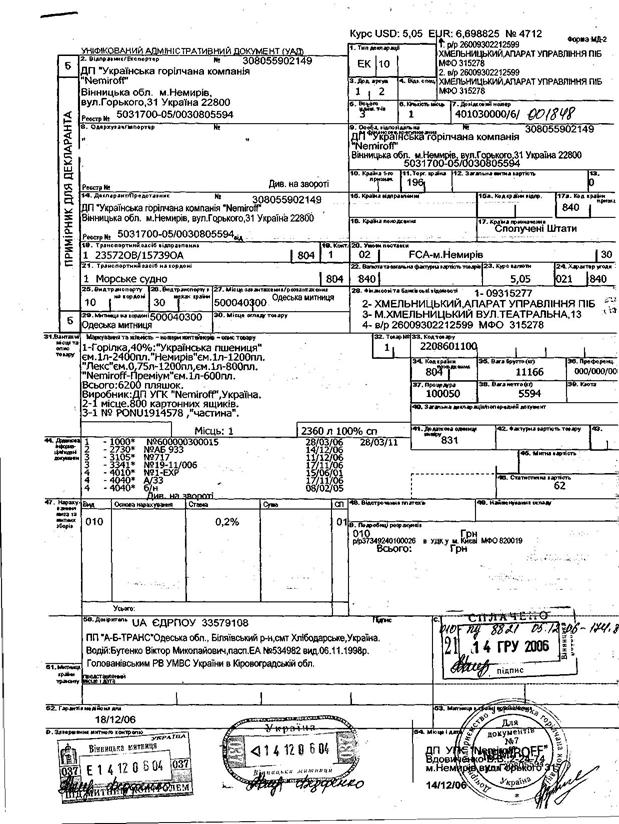

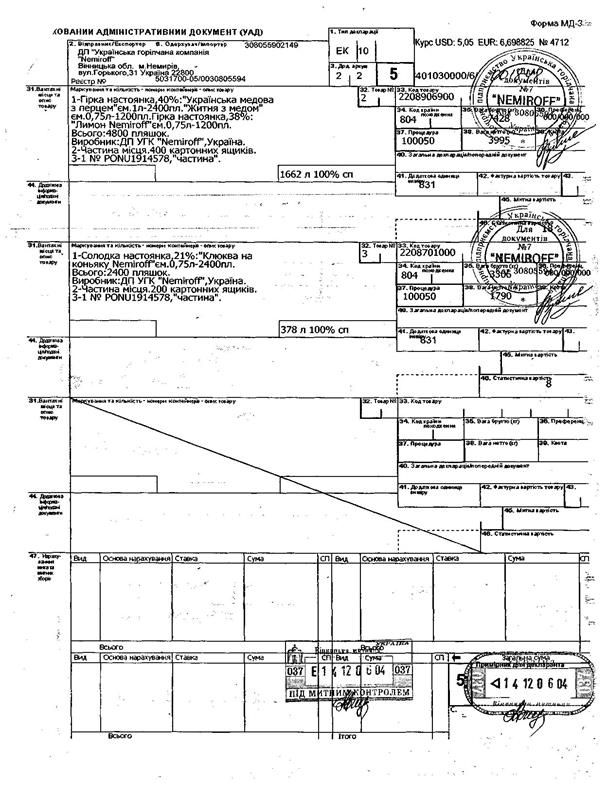

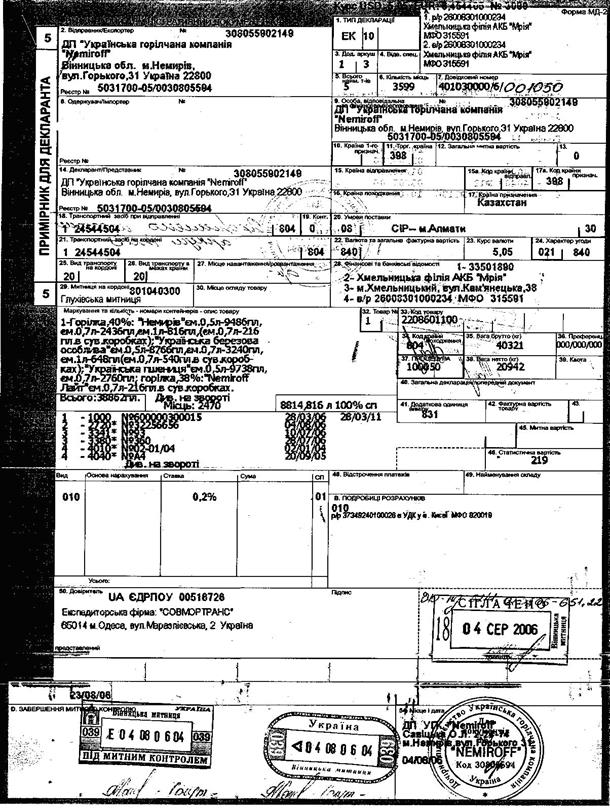

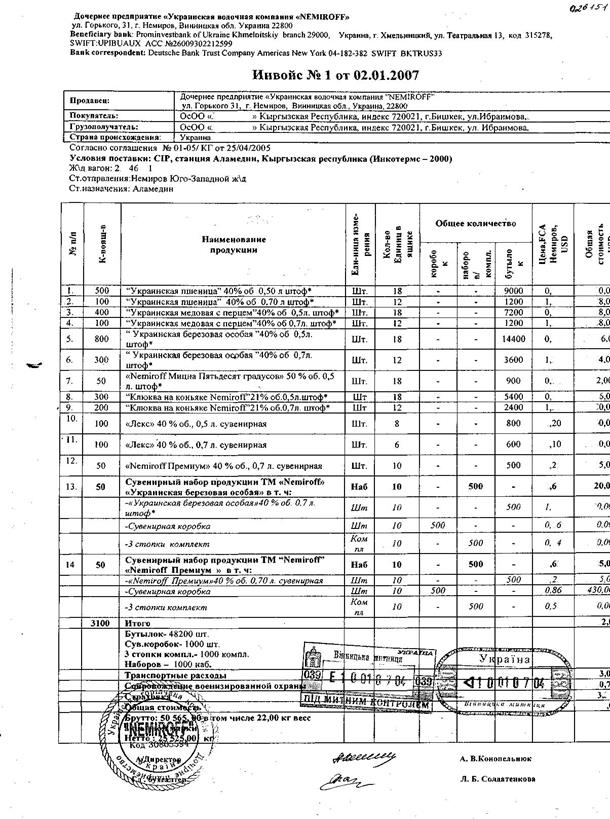

На рис.Г.1 – Г.6 Додатку Г наведені приклад оформлення експортної ВМД при експорті горілчаної продукції в США, Італію морським транспортом (з доставкою контейнерів до морського порту по Україні митним перевізником), в Киргизстан – залізничним транспортом та Казахстан автомобільним транспортом. На рис.Г.7 наведений приклад оформлення ВМД на повернення наданих імпортером у Киргизстані акцизних марок Киргизстана.

2.3 Організація та технологія бізнес-процесів проходження митного контролю при імпорті обладнання та витратних матеріалів для виробництва горілчаної продукції ДП “Українська горілчана компанія NEMIROFF”

Функції митного відділу на дочірньому підприємстві «Українська горілчана компанія «Nemiroff» при імпорті:

- Отримує відповідні документи (контракти, доповнення, інвойси, рахунки-фактури і т.д.), перевіряє їх на відповідність до митного законодавства України та можливість здійснення імпортної операції. Згідно отриманих документів забезпечує вчасний перетин транспортних засобів з імпортованими вантажами кордону України, шляхом оформлення Попереднього повідомлення в Вінницькій митниці, та інформує про його реєстрацію в Центральній електронній базі з присвоєнням порядкового номера

- В разі проведення процедури тимчасового ввезення майна в адресу Компанії, проводить відповідну підготовку пакету документів з подачею листа зобов’язання на митницю, з зазначенням строків та відповідальних осіб по поверненню майна за межі території України.

- Несе відповідальність за порушення вказаних строків, та відповідних статей, передбачених Митним Кодексом України.

- В разі ввезення з-за кордону акцизної марки для потреб виробництва, несе відповідальність та контроль за правильністю та відповідністю черговості її використання у виробництві.

- Несе відповідальність за достовірність подання митним органам інформації при вивезенні акцизної марки в адресу замовника-імпортера.

- Забезпечує складські служби відповідною інформацією та вимогами щодо використання та зберігання акцизної марки, а також іншого тимчасово ввезеного майна, з метою відповідного контролю.

- Згідно отриманих документів прораховує та інформує бухгалтерію Компанії про майбутні відповідні платежі по запланованій імпортній операції.

- Несе відповідальність за правильність та достовірність прорахування сум платежів, які надаються бухгалтерії Компанії, щодо майбутніх сплат при митному оформленні імпортованих вантажів.

- При фактичному прибутті імпортованих товарів формує відповідний пакет документів та оформляє Вантажно митні декларації (ВМД).

- В процесі митного оформлення, забезпечує проведення митного догляду інспектором митниці товару та транспортних засобів.

- В разі проведення імпортних операцій поштовим відправленням формує та подає до митних органів відповідний пакет документів, та забезпечує проведення самого митного оформлення.

- Несе відповідальність за вчасне формування пакету та передачу відповідних документів митним органам, та якісне проведення митного оформлення імпортованого вантажу з моменту перетину кордону України та розвантаження на склади Компанії.

- У випадку оформлення імпортованого вантажу під відповідальне зберігання готує та подає в митні органи відповідний пакет документів з отриманням відповідного дозволу на розміщення вантажу під відповідальне зберігання під митним забезпеченням. Забезпечує згідно дозволу митниці відбір проб та екземплярів продукції для проведення лабораторією дослідження та аналізів.

- В разі завершення митного оформлення здає оригінали митних документів – ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

На рис. Г.8 Додатку Г наведений приклад оформлення імпортної ВМД на імпорт з Польщі алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва.

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ

ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF”

3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на митному пості “Немирів” Винніцької таможні

Проектом Постанови Кабінету Міністрів України від 22.03.2006 року “Про організацію роботи органів державної влади, що здійснюють контроль товарів і транспортних засобів за принципом „єдиного офісу” під час переміщення їх через митний кордон України” [55] передбачені подальші заходи по організаційно-фінансовому забезпеченню координації роботи інших (окрім митної служби) державних органів при функціонуванні технології “єдиного вікна” в митницях України:

1. Державній митній службі, Мiнiстерству охорони здоров’я, Мiнiстерству аграрної політики, Мiнiстерству охорони навколишнього природного середовища:

- забезпечити з 1 червня 2006 року року в місцях (крім пунктів пропуску через державний кордон України) розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, проведення за принципом „єдиного офісу” контролю встановлених законодавством України видів (митного, санітарно-епідеміологічного, ветеринарного, фітосанітарного, радіологічного, екологічного);

- установити єдину форму обліку укомплектованості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, як у пунктах пропуску через державний кордон України, так і у внутрішніх митних органах представниками органів державної влади, що здійснюють санітарно-епідеміологічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль, а також визначити порядок збору, оновлення й передання облікової інформації;

- привести власні нормативно-правові акти у вiдповiднiсть до цієї постанови.

2. Державній митній службі:

- у місячний строк забезпечити оптимізацію кількості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів;

- скласти перелік підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, та в місячний строк надіслати його до відповідних органів державної влади;

3. Міністерству фінансів збільшити за рахунок резервного фонду Державного бюджету видатки на утримання органів державної влади, зазначених в абзаці першому пункту 1 цієї постанови, на підставі інформації, наданої Державною митною службою, про потребу в додаткових коштах для забезпечення доукомплектування місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, представниками органів державної влади, що здійснюють санітарноепідеміо-логічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль.

Наведений проект постанови Кабінету Міністрів України „Про організацію роботи органів державної влади, що здійснюють контроль товарів і транспортних засобів за принципом „єдиного офісу” під час переміщення їх через митний кордон України” розроблено з метою забезпечення виконання доручень Кабінету Міністрів України від 17.02.05 № 5813/0/1-05, від 11.07.05 № 5813/69/1-05, від 02.08.05 № 5813/77/1-05 та від 06.02.06 № 37447/46/1-05.

Нагальна потреба прийняття постанови викликана необхідністю подальшого вдосконалення й спрощення порядку проведення встановлених законодавством України видів контролю щодо товарів, які переміщуються через митний кордон України, скорочення часу їх проведення, наближення контрольних процедур до міжнародних стандартів.

Основними цілями проекту постанови Кабінету Міністрів України „Про організацію роботи органів державної влади, що здійснюють контроль товарів і транспортних засобів за принципом „єдиного офісу” під час переміщення їх через митний кордон України” є забезпечення раціонального та компактного розміщення в місцях постійного розташування підрозділів митного оформлення внутрішніх митниць представників усіх державних контрольних служб, які здійснюють передбачені законодавством види контролю щодо товарів, які є об’єктами зовнішньоекономічних операцій, що сприятиме створенню кращих умов для прискорення товарообігу, суттєвому скороченню часу здійснення таких видів контролю та як слідство - прискоренню проведення митних процедур.

Суть основного механізму полягає у організації процесу розміщення в місцях постійного розташування підрозділів митного оформлення внутрішніх митниць представників усіх державних контрольних служб, які здійснюють передбачені законодавством види контролю щодо товарів, які є об’єктами зовнішньоекономічних операцій, що в свою чергу надасть можливість для:

- оптимізації кількості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів;

- встановлення єдиної форми обліку укомплектованості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, як у пунктах пропуску через державний кордон України, так і у внутрішніх митних органах представниками органів державної влади, що здійснюють санітарно-епідеміологічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль, а також визначити порядок збору, оновлення й передання облікової інформації;

скорочення часу здійснення таких різноманітних видів контролю та прискоренню проведення митних процедур;

- організації проведення за принципом „єдиного офісу”, встановлених законодавством України видів (митного, санітарно-епідеміологічного, ветеринарного, фітосанітарного, радіологічного, екологічного) контролю.

Реалізація цього акта потребуватиме матеріальних та інших видатків, які пов’язані з доукомплектуванням місць розташування підрозділів митних органів, представниками органів державної влади, що здійснюють санітарно-епідеміологічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль. При цьому, обґрунтування видатків, необхідних для організації роботи контролюючих служб за принципом „єдиного офісу” будуть подаватися Міністерству фінансів України кожним міністерством, після реалізації положень, передбачених абзацом другим пункту 1 цього проекту постанови Кабінету Міністрів України.

Прийняття проекту постанови приведе до подальшого вдосконалення й спрощення порядку проведення контрольних процедур щодо товарів, які переміщуються через митний кордон України, скорочення часу їх проведення, наближення контрольних процедур до міжнародних стандартів.

Позитивним фактором прийняття цього акту є також налагодження більш дієвого механізму взаємодії контролюючих служб і створення умов для їх роботи у нерозривному контакті, що практично виключить можливість подання до митного контролю й оформлення підроблених документів або таких, що містять неправдиві дані.

Реалізація акту буде суттєво сприяти покрашенню якості здіснення не тільки митного контролю, а і здійснення інших установлених законодавством України видів контролю.