КУРСОВАЯ РАБОТА

по курсу «Мировая экономика»

по теме: «Современные тенденции развития мирового рынка ценных бумаг»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СУЩНОСТЬ РЫНКА ЦЕННЫХ БУМАГ

1.1. Формирование рынка ценных бумаг и его место в структуре мирового рынка

1.2. Виды рынков ценных бумаг

2. ХАРАКТЕРИСТИКА ТЕНДЕНЦИЙ

2.1. Исторические тенденции

2.2. Общие тенденции

2.3. Основные структурные тенденции МРЦБ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Кругооборот капитала невозможен без существования рынка капитала, частью которого является рынок ценных бумаг. Это важнейший экономический институт, сводящий вместе экономических субъектов, желающих предоставить кредит с целью получения прибыли на вложенные деньги; и экономических субъектов, желающих получить кредит с целью приобретения потребительских благ или расширения производства.

Мировой рынок ценных бумаг, как и мировой рынок валют, является одним из самых эффективных и глобальных инструментов перераспределения средств из одной отрасли экономики в другую.

Современный этап развития мирового рынка в целом, характеризуется возрастанием роли и значения рынка ценных бумаг, в связи с этим тема исследования рынка ценных бумаг является особенно актуальной.

Сейчас на мировом рынке ценных бумаг можно выделить ряд тенденций. Цель работы подробно изучить современное состояние и развитие мирового рынка ценных бумаг.

Для достижения цели были поставлены следующие задачи:

вкратце рассмотреть этапы развития, сущность и структуру мирового рынка ценных бумаг;

охарактеризовать тенденции, присущие современному мировому рынку ценных бумаг.

1. СУЩНОСТЬ РЫНКА ЦЕННЫХ БУМАГ

1.1 Формирование рынка ценных бумаг и его место в структуре мирового рынка

Мировой рынок ценных бумаг (МРЦБ) существует порядка 150 лет.[1]

Первый этап его развития начался до первой мировой войны, затем процесс был сильно заторможен Великой депрессией и Второй мировой войной. В этот период имели место в основном эпизодические эмиссии облигаций зарубежных эмитентов, нуждающихся в финансовых ресурсах.

Второй, основной этап формирования МРЦБ, происходил в 50-60 гг. ХХ в. МРЦБ сформировался в результате массового вывоза капитала, прежде всего из стран, которым принадлежат основные транснациональные корпорации и банки. Формирование его было ускорено научно-технической революцией, породившей множество грандиозных проектов, осуществление которых требовало использования капитала разных стран, развитием интеграционных процессов, определенной устойчивостью валютных курсов, введением общих многонациональных валют, успехами в развитии банковского и биржевого дела.

Реклама

Третий этап развития МРЦБ охватывает время, когда интенсивно шел процесс формирования мирового хозяйства, устанавливались прочные связи между промышленно-развитыми странами. В этот период фиктивный капитал сохранял четко выраженную национальную принадлежность. Но уже тогда, в конце 60-х гг. ХХ в., появилась особая надстройка над национальными рынками ценных бумаг: рынки еврооблигаций и евроакций, функционирование которых осуществляется по особым законам, устанавливаемым международными соглашениями.

Можно выделить еще и четвертый этап, начавшийся в 90-е ХХ в., когда на мировом рынке появились российские нефтяные и телекоммуникационные гиганты.

МРЦБ – составная и сравнительно прочно обособленная часть рынка капиталов, который состоит из отдельных национальных рынков. Вместе с рынком среднесрочных и долгосрочных банковских кредитов рынок ценных бумаг образует финансовую часть рынка капиталов. Рынок капитала в свою очередь, выступает составной частью рынка факторов (ресурсов) производства и рынка ссудных капиталов.

Перенакопление капитала в национальных границах является причиной оттока его в другие регионы и страны, где он приносит прибыль его владельцу. Поэтому экспорт капитала – это характерная черта и объективная необходимость развитой экономики. Рынки отдельных стран объединились в международный рынок ценных бумаг, экономики разных стран стали сильно взаимосвязанными, и капитал инвесторов перетекает из одной страны в другую. Не минула эта тенденция и нашу страну, которая теперь является сектором международного рынка.

Основные участники рынка капитала – фирмы и частные лица, которые могут выступить на этом рынке, как в качестве кредитора, так и в качестве заемщика. Фирмы и потребители, желающие дать или взять деньги в долг, готовы сделать это с различными суммами и на различный срок. Поэтому на рынке капиталов необходимы посредники.

Именно одним из таких посредников на рынке капиталов являются ценные бумаги. Рынок ценных бумаг – это сфера потенциальных обменов ценными бумагами, иначе говоря, институт или механизм, сводящий вместе покупателей и продавцов отдельных ценных бумаг. Ценные бумаги – особая сфера вложения ссудного капитала, хотя сами они и не являются таковым, это институт, позволяющий частично обойти посредников на рынке капитала.

Реклама

Рынок ценных бумаг, как внешний источник капитала выступает инструментом привлечения свободных денежных средств, являясь альтернативой финансированию предприятий и компаний. Таким образом, рынок ценных бумаг и кредитный рынок, являясь составляющими финансовой части рынка капиталов, одновременно дополняют друг друга и конкурируют между собой.

Теперь рассмотрим соотношение рынка ценных бумаг с финансовым и фондовым рынками.

Капитал обычно подразделяется на капитал, который задействован в предметной коммерческой деятельности, т.е. в производстве тех или иных товаров (вещей или услуг), и на капитал, который существует в качестве инструментов рынка, приносящих чистый доход. Последний принято называть финансовым капиталом, а его рынок – финансовым рынком. Финансовые рынки тоже различаются, прежде всего, по видам доходного актива. Так, ценной бумаге соответствует рынок ценных бумаг, банковскому депозиту и банковской ссуде кредитный рынок, валюте как доходному активу – валютный рынок, инструментам страхования – страховой рынок и т.д. Таким образом, рынок ценных бумаг представляет собой составную часть совокупного финансового рынка, а не рынка материальных благ. При этом современный этап развития международного финансового рынка в целом, характеризуется возрастанием роли и значения рынка ценных бумаг.[2]

Фондовый рынок есть самая большая часть рынка ценных бумаг. В сущности, каждая ценная бумага представляет собой отдельный рынок, но на практике это не нашло отражения в виде выработки отдельных названий рынков, поскольку за исключением фондового, вексельного и рынка ипотечных ценных бумаг, рынки других ценных бумаг имеют несущественные размеры в смысле объемов торговли, в основном по причине крайне ограниченного их использования в качестве ценных бумаг, приносящих чистый доход, т.е. в качестве капитала.

Однако и понятие фондового рынка не имеет строго закрепленного содержания. Можно указать лишь на следующие его характеристики:

фондовый рынок охватывает рынки акций, облигаций и основанных на них вторичных бумаг и производных инструментов;

понятие «фондовый рынок» близко к понятию «биржевой рынок», поскольку существенная часть сделок с указанными инструментами заключается на фондовой бирже (публичной или электронной). При этом рынок акций преимущественно считается биржевым, а рынок облигаций обычно является внебиржевым рынком;

фондовый рынок есть рынок, на котором сделки заключаются на систематической основе, а не как разовые или случайные сделки;

фондовый рынок есть рынок по преимуществу сделок купли-продажи, а не любых юридически допустимых сделок;

фондовый рынок есть рынок ценных бумаг как инструментов увеличения капитала, а не как инструментов его процесса обращения.

Таким образом, когда речь идет о рынке ценных бумаг как о рынке капитала, то в большой степени под ним подразумевается фондовый рынок как рынок самых главных ценных бумаг, приносящих чистый доход.

Подводя итоги сказанному в параграфе 1.1. отметим, что в своем развитии рынок ценных бумаг прошел три этапа становления (с учетом присоединения российского сектора четыре), становясь в результате глобализации и интернационализации единым мировым рынком.

Ценные бумаги, являясь посредниками между производителями и потребителями, снижают т.н. трансакционные затраты, связанные с поиском партнеров.

МРЦБ следующим образом встроен в структуру мирового рынка: с одной стороны является составляющей финансовой части рынка капиталов, и составляющей финансового рынка, с другой стороны включает в себя фондовый рынок, на котором вращаются основные ценные бумаги – акции и облигации. Фондовый рынок являет собой «львиную долю» рынка ценных бумаг, и иногда МРЦБ называют мировым фондовым рынком.

1.2 Виды рынков ценных бумаг

МРЦБ – это многосложная структура, поэтому он может быть классифицирован по большому числу признаков.

Рынок ценных бумаг подразделяется в зависимости от того, какой раз обращаются ценные бумаги, на первичный и вторичный рынок, в зависимости от места продажи – на биржевой (фондовый) и внебиржевой.[3]

Первичный рынок ценных бумаг это тот рынок, на котором распространяются только что выпущенные ценные бумаги, рынок, где они обретают своих первых владельцев, т.е. отношения по поводу выпуска ценной бумаги в обращение. Это такие отношения между ее эмитентом и инвестором, при которых движение денег и товаров направлено от инвестора к эмитенту, а движение ценных бумаг, наоборот, от эмитента к инвестору.

Вторичный рынок – это обращение ценной бумаги между инвесторами, их отношения по поводу ценной бумаги. В этом случае движение денег и товаров и обратное им движение ценных бумаг осуществляется исключительно между самими инвесторами. Вторичный рынок ценных бумаг, это тот рынок, на котором обращаются ранее размещенные на первичном рынке ценные бумаги. Доля и роль первичного и вторичного рынка ценных бумаг может меняться в зависимости от конкретных условий. В странах с устоявшимися рынками вторичный рынок важнее и более активен.

МРЦБ – это, прежде всего первичный рынок. Вторичный рынок менее развит. Поэтому, часто под МРЦБ понимается выпуск последних, выраженный в т.н. евровалютах и осуществляемый эмитентами вне рамок какого-либо национального регулирования, эмиссий.

В более широком плане международный рынок ценных бумаг рассматривается как совокупность собственно международных эмиссий и иностранных эмиссий, т.е. выпуска ценных бумаг иностранными эмитентами на национальном рынке других стран. В настоящее время международный рынок ценных бумаг включает как рынок акций, так и рынок облигаций. Кроме того мировой рынок ценных бумаг может рассматриваться как совокупность национальных рынков ценных бумаг и как международный рынок определенного вида ценных бумаг.

На мировом рынке акций, как и на остальных рынках капитала, доминируют развитые страны.

Выпуск акций, как главный источник мобилизации средств на финансовом рынке, характерен для большинства, но не для всех развитых стран. Так, в Германии, Франции и Италии компании традиционно предпочитают использовать для этой цели банковские кредиты. Возможно, по этому пути движется и основная масса российских компаний. Поэтому уровень капитализации (рыночной стоимости акций по отношению к ВВП страны) часто не столько говорит об отсталости или продвинутости национального рынка акций, сколько о сложившемся подходе компаний этой страны к мобилизации ресурсов на финансовом рынке.

В зависимости от степени концентрации отношений эмитентов и инвесторов с точки зрения места, времени и т.п., рынок ценных бумаг подразделяется на биржевой и внебиржевой рынки.

Первичный рынок раньше был внебиржевой. Вторичный рынок четко делился на биржевой и внебиржевой. Однако сейчас это деление размыто – внебиржевые рынки все более организуются и отличаются от биржевых только демократизмом допуска на них эмитентов и инвесторов.

Биржевой рынок – это рынок, имеющий юридический статус биржи. Экономическим основанием биржи как рынка является высокая степень концентрации (сосредоточения) однотипных сделок (сделок купли-продажи) с ценными бумагами в определенном месте (в том числе в определенной электронной торговой системе) и за дискретный отрезок времени.

Внебиржевой (небиржевой) рынок – это рынок, характеризующийся хаотичностью процесса заключения сделок купли-продажи с ценными бумагами во времени и пространстве, а в организационно-юридическом плане данный рынок рассредоточен по странам и по участникам.

И биржевые и внебиржевые рынки могут различаться и по видам организации торговли – будь то электронные или традиционные торги, различные виды аукционов и т.п.

Неустойчивость фондового рынка в целом особенно характерна для формирующихся рынков, как, впрочем, и для экономики всех этих стран. Примером может быть российский фондовый рынок, где бурный рост и падение зависит от притока иностранного капитала.

На современном рынке ценных бумаг (т.е. фондовом рынке в широком смысле) продаются не только акции и долговые ценные бумаги, но и новые виды ценных бумаг. В основном это такой финансовый дериватив, как депозитарные расписки, т.е. свидетельства о владении акциями той или иной компании, выпускаемые для того, чтобы сами акции не пересекали границ и не подпадали под связанные с этим ограничения. Для ряда формирующихся рынков с их недостаточными финансовыми возможностями резидентов депозитарные расписки стали очень важным дополнением национального рынка ценных бумаг. Более подробно тенденции современного рынка будут рассмотрены в главе 2.

Сегодня мировой рынок ценных бумаг практически полностью сосредоточен в двух центрах: Токийской фондовой бирже и Нью-Йоркской фондовой бирже, с 1971 г. весь мировой рынок стал отражаться в ежедневных движениях котировок акций компаний.[4]

Сейчас здесь представлены акции крупнейших мировых компаний. Нью-Йоркская, Токийская, Лондонская биржи оказывают влияние на общемировую конъюнктуру фондового рынка. Все биржи тесно взаимосвязаны и колебания на одной из бирж обязательно отзываются на другой.

Отметим, что отличительной чертой МРЦБ является то, что хотя и существует ряд межгосударственных соглашений, регулирующих взаимоотношения в данной сфере (например, Женевская Конвенция о едином вексельном законе), всякая отдельная сделка с ценной бумагой, как правило, протекает в пределах национальных законодательств конкретных стран. Используя эту особенность, можно провести аналогию между МРЦБ и силами ООН. Сама ООН, как известно, не обладает вооруженными силами, их под знамя выделяют за определенную плату армии государств-членов. Солдаты таких формирований находятся под командованием своих офицеров и подчиняются уставам своих армий. Так и МРЦБ – его составляющие делегируются национальными рынками и функционируют на базе национальных законов, оказывая одновременно влияние на мировую экономику в целом.

В качестве вывода к данному параграфу отметим, что МРЦБ, как правило, первичен, т.е. эмитенты выпускают ценные бумаги, выраженные, как правило, в евровалютах и распределяют их между инвесторами. Торговля ценными бумагами между инвесторами осуществляется в основном на биржевом рынке. Эти отношения также могут носить международный характер, но по сути своей вторичны. В то же время, ввиду сосредоточения мировых финансовых центров на крупнейших биржах, изменение котировок акций на которых, влияет на конъюнктуру мирового рынка ценных бумаг, можно сделать вывод, что классифицирование рынков ценных бумаг в мировом масштабе на первичный и вторичный, биржевой и внебиржевой достаточно условно.

МРЦБ является фактором, ускоряющим мировой процесс экономического роста и облегчающим различным субъектам экономики доступ к международному рынку свободных капиталов. Круг участников МРЦБ постоянно расширяется, к ним присоединяется все большее число национальных кредитно-финансовых институтов, организаций ООН, СБСЕ и др.

2. ХАРАКТЕРИСТИКА ТЕНДЕНЦИЙ

2.1 Исторические тенденции

Тенденция развития – это направление изменения (развития) состояния объекта в будущем, обусловленное его состоянием в прошлом и в настоящем.

Современные тенденции развития мирового рынка ценных бумаг можно рассматривать:

в зависимости от их протяженности во времени – в практическом или историческом аспектах;

в зависимости от специфики – как общие или структурные.

Практическая, или краткосрочная, тенденция развития – это тенденция развития, имеющая место на протяжении периода времени, сопоставимого с продолжительностью человеческой жизни. Так, например, краткосрочной тенденцией можно считать снижение котировок акций на крупнейших фондовых биржах, что возможно является свидетельством надвигающегося мирового экономического кризиса.

Историческая, или долгосрочная, тенденция развития – это тенденция развития, имеющая место на протяжении ряда поколений людей. Исторические тенденции приобретают характер экономических законов, поскольку их истинность имеет долгосрочный характер.

Историческая тенденция, в отличие от практической, не меняется от поколения к поколению, от одного столетия к другому. Историческая тенденция показывает, в каком направлении сменяют друг друга практические, или краткосрочные, тенденции. В результате оказывается, что в исторической тенденции прослеживается развитие некоторой сущности, которая остается неизменной на протяжении веков, но принимает лишь разные внешние формы, адекватные конкретным историческим условиям.[5]

Если говорить о рынке ценных бумаг, то такой его неизменной чертой является нацеленность на будущее, так как ценная бумага есть особая рыночная (фиктивная) форма существования будущего капитала. В развитии рынка ценных бумаг находит свое косвенное выражение закон устремленности всей экономики на дальнейший рост и развитие в будущем, который, в свою очередь, вытекает из законов прогресса, свойственных человеческому обществу вообще по самой его природе. Все, что происходит в историческом плане на рынке ценных бумаг, представляет собой особую форму отражения будущего поступательного развития экономики в целом.

Исторические тенденции касаются не отдельных видов рынков ценных бумаг, а их рынка в целом. Однако рынок каждой отдельной ценной бумаги может иметь свои специфические формы проявления исторической тенденции, свойственной данному рынку в целом. В итоге на рынке ценных бумаг обязательно одновременно имеют место и практические, и исторические тенденции развития, но не как обособленные, а как взаимодействующие тенденции.

С момента формирования мирового рынка ценных бумаг и до настоящего времени на нем отчетливо проявляются следующие тенденции развития фиктивного капитала в форме ценных бумаг:

тенденция к неограниченному росту его размеров;

систематический характер фондовых кризисов;

замена материального богатства богатством в форме ценных бумаг;

сосредоточение (концентрация) богатства в форме ценных бумаг в собственности юридических, а не физических лиц.

Первая тенденция объясняется достаточно просто: количественные объемы рынка ценных бумаг постоянно возрастают, коррелируя с ростом мировой экономики. Быстрое развитие рынка ценных бумаг стало необходимым условием развития экономики всех наиболее развитых капиталистических стран мира.

Причины дальнейшего неограниченного роста размеров фиктивного капитала вытекают из сущности самой ценной бумаги, а именно из:

ее невещественного характера. Особенностью ценной бумаги как товара является ее невещественный характер. Вся жизнь ценной бумаги после ее эмиссии связана с рынком, с процессами купли-продажи, для которых нет никаких пределов. Чем больше ее оборачиваемость, или чем чаще она продается и покупается, тем больше и размеры рынка;

природы ее рыночной цены, которая никак не связана со стоимостью вещественных товаров, а потому по своей величине потенциально безгранична. Прежде всего, речь идет о рыночной цене акции, которая имеет тенденцию к неограниченному росту по самой своей сущности;

ссудного характера представляемого ценной бумагой капитала (неважно, в качестве собственного или заемного капитала эмитента ценной бумаги). В то же время, современный мировой рынок характеризуется тем, что все большая часть имеющегося на нем общественного капитала обязательно принимает форму ссудного капитала, т.е. капитала, который физически отчуждается от его непосредственного владельца, но при этом отношение владельца с этим капиталом не прерывается, а лишь принимает иные рыночные формы, отличные от прямого владения капиталом.

Вторая тенденция существует вследствие того, что рынку ценных бумаг присуща кризисность развития. Периоды его поступательного развития время от времени прерываются падениями его объемов вследствие того или иного уровня снижения большинства (или даже всех) рыночных цен на ценные бумаги. Данные кризисы обычно имеют мировой характер в силу интернационализации современного капитала. Кризисы фондового рынка не могут не иметь систематического характера, поскольку процесс ценообразования, прежде всего на акции, осуществляется совершенно стихийно.

Третья тенденция объясняется тем, что в настоящее время, различия в уровнях обеспеченности материальными благами между частными лицами в значительной степени стерлись (у большинства населения имеется весь набор материальных благ, необходимых для современной жизни), а основное материальное богатство общества средства производства – теперь по преимуществу сосредоточено в собственности акционерных обществ. В результате частные лица различаются на бедных и богатых в основном с точки зрения размеров владения ими пакетами акций и других доходных ценных бумаг.

Четвертая тенденция заключена в том, что важнейшее материальное богатство общества в виде всевозможных средств производства всех материальных ценностей в основном сосредоточено в собственности акционерных обществ. Но аналогичный процесс имеет место и в части самих ценных бумаг. Законом капитала является его сосредоточение в собственности относительно немногих (небольшого числа) участников рынка, поскольку, чем больше капитал, тем большую прибыль он приносит и тем менее он подвержен имеющимся на рынке рискам финансовых или материальных потерь. Ценная бумага есть капитал по своей экономической сущности, а потому ей тоже свойственны процессы концентрации и централизации капитала. Эти процессы протекают в двух основных формах, присущих ценным бумагам: на основе объединения временно свободных денежных капиталов частных лиц в инвестиционных фондах и путем вложения временно свободных денежных капиталов профессиональных участников (организаторов) других финансовых рынков в ценные бумаги. Если посмотреть на масштабы данного процесса, то станет очевидным, что происходит процесс концентрации капитала в форме ценных бумаг не столько у частных (физических), сколько у юридических лиц, т.е. в различного рода финансовых институтах. Фиктивное (финансовое) богатство юридических лиц по своей значимости все больше превосходит фиктивное (финансовое) богатство физических лиц.

В данном параграфе были рассмотрены в основном исторические, складывающиеся из краткосрочных, тенденции МРЦБ, приобретающие характер экономических законов. Принято считать, что рынок ценных бумаг, является одним из важнейших и определяющих звеньев всего мирового рынка и изучая присущие ему тенденции и законы, можно прогнозировать развитие экономики в целом.

На наш взгляд¸ наиболее актуальной тенденцией для нашей страны является системность мировых фондовых кризисов. Фундаментальный фондовый кризис (какой случился в 1929-1933 гг.), связанный с кризисом в материальном производстве, человечеству вроде бы не грозит. В последние десятилетия в развитых странах мира уровень материального благосостояния и денежных доходов населения вырос настолько, что предпосылки для кризисов перепроизводства в материальном производстве, обусловленные низким платежеспособным спросом со стороны широких слоев населения, практически исчезли. Другое дело системные фондовые кризисы. Существенное снижение капитализации фондового рынка, не связанное с кризисными процессами в материальном производстве, и соответственно падение рыночных цен «оздоровляет» рыночную конъюнктуру на фондовом рынке, удаляет перекосы в рыночных ценах на те, или иные акции и в целом приводит размеры капитализации фондового рынка в более правильное соответствие с размерами действительного капитала. Поскольку наша страна в последние годы стремиться органично вписаться в структуру современного мирового хозяйства, а российские нефтяные гиганты играют немалую роль на мировом рынке ценных бумаг, изучение вопросов, связанных с кризисами представляется достаточно актуальным.

2.2 Общие тенденции

Рынок ценных бумаг есть целое, состоящее из присущих ему частей. Как и любой рынок, он состоит из его участников и присущих ему инструментов и операций, совершаемых с ними. Поэтому, помимо краткосрочности и долгосрочности, дополнительно возможны два других подхода к рассмотрению тенденций развития рынка ценных бумаг.

Первый подход состоит в рассмотрении этих тенденций применительно к мировому рынку ценных бумаг в целом, которые характеризуют его развитие относительно развития других финансовых или иных конкретных рынков, или рынков других товаров, это общие тенденции.

Второй подход заключается в анализе тенденций развития, имеющих место внутри самого рынка ценных бумаг, или тенденций развития отдельных его частей, т.е. структурные тенденции.[6]

Общие тенденции развития рынка ценных бумаг – это тенденции развития, относящиеся к рынку ценных бумаг в целом в сравнении с другими рынками. Т.к. на рынок ценных бумаг распространяются тенденции развития, свойственные всему современному рынку, общие тенденции развития мирового рынка ценных бумаг могут быть подразделены на:

общерыночные – это тенденции, свойственные всем рынкам, включая и рынок ценных бумаг;

специфические общие – это тенденции, которые имеют место только на рынке ценных бумаг и отсутствуют (или не являются значимыми) на других рынках.

К современным общерыночные тенденциям, которые имеют место и на мировом рынке ценных бумаг, следует отнести:

компьютеризацию рынка ценных бумаг;

повышение уровня регулируемости рынка;

интернационализацию и глобализацию рынка ценных бумаг;

конвергенцию финансовых рынков.

Компьютеризация – это перевод всех процессов, имеющих место на рынке, на компьютерную основу. Современный рынок ценных бумаг развивается в направлении его полной компьютеризации, которая в настоящее время в большой мере обеспечивает заключение рыночных сделок с ценными бумагами, а обслуживание всех рыночных операций и участников рынка практически полностью осуществляется посредством компьютерной техники и электронных сетей. Компьютеризация лежит в основе большинства структурных изменений на рынке ценных бумаг. Согласно имеющимся прогнозам полная компьютеризация рынка ценных бумаг будет завершена в течение ближайших 10-20 лет.

Повышение уровня регулируемости рынка – это процесс выработки и установления границ поведения (действий) участников рынка ценных бумаг в интересах развития данного рынка и всей рыночной экономики в целом. Данный процесс имеет две взаимодополняющие стороны: развитие государственного регулирования и развитие саморегулирования на рынке ценных бумаг. Возникновение и существование данной тенденции объясняется огромной ролью, которую рынок ценных бумаг играет в современную эпоху. Проблема этого рынка состоит в том, что его товар фиктивен, условен и нематериален. Это не рынок вещественных, осязаемых товаров, а рынок, товаром которого являются особого рода доверительные отношения между участниками рынка, ибо отношения ссуды есть всегда отношения доверия, поскольку одна сторона отдает свой действительный капитал в обмен на рыночное обязательство, а не на нечто материальное. Рынок ценных бумаг перестанет существовать, если будет утрачено доверие к нему, к его инструментам. Надежность этого рынка, доверие к нему со стороны всего общества могут только возрастать, но ни в коей мере не ослабевать или поддаваться сомнению. Дальнейшее развитие процессов регулирования рынка ценных бумаг связано как с увеличением его масштабов, так и с усложнением его структуры, появлением новых инструментов, развитием электронных форм торговли и другими процессами. Не менее важной для общества стороной этой тенденции является также усиление «фискального» процесса на рынке ценных бумаг, т.е. идет процесс расширения возможностей государства по увеличению объектов налогообложения и размеров собираемых налогов с участников данного рынка.

Интернационализация и глобализация – это единый процесс формирования мирового рынка ценных бумаг на основе национальных рынков. Он связан с процессом складывания единого мирового хозяйства или – шире – с формированием мирового капитала, или капитала, не имеющего национальной принадлежности. В первом случае национальный капитал сам покидает национальные границы, а во втором – к нему приходит иностранный капитал. Конец XX-начало XXI вв. характеризуются все возрастающей свободой передвижения капиталов и практически повсеместной интернационализацией хозяйственной жизни. При глобализации происходит концентрация и централизация капиталов, выражающаяся в укрупнении организаций профессиональных участников рынка ценных бумаг, сокращении их количества, увеличении собственного капитала. Одновременно расширяется спектр предоставляемых услуг, создаются новые, более сложные инструменты, больший объем финансовых ресурсов проходит через рынок ценных бумаг.

Объединение национальных рынков ценных бумаг в мировой практике идет по таким направлениям, как: обеспечение возможности для любого инвестора оперировать с ценными бумагами, независимо от национальной принадлежности; установление тесной связи между национальными фондовыми рынками благодаря современным средствам связи и организации банковских расчетов в мировом масштабе; переход на единые стандарты деятельности на фондовых рынках развитых стран и их общее регулирование и т.п.

Конвергенция рынков – это процесс взаимопроникновения финансовых рынков. Финансовые рынки имеют единую экономическую природу, и поэтому они всегда внутренне взаимосвязаны между собой. Однако их единая сущность находит проявление и во внешних процессах, когда происходит переплетение их участников, инструментов и торговых систем. Каждый финансовый рынок обычно имеет своих профессиональных участников, но организационно профессиональные участники разных финансовых рынков часто объединены в единой организации. Например, коммерческие банки часто являются профессиональными участниками не только кредитного рынка, но и непосредственно или через создание своих дочерних организаций становятся профессиональными участниками рынка ценных бумаг, рынка производных инструментов, страхового рынка и т.д.

Набор финансовых инструментов всех рынков в значительной степени переплетается. Мировой рынок ценных бумаг имеет непосредственное отношение не только к самим ценным бумагам, но и к производным инструментам на их основе, к валютному рынку, поскольку торговля ценными бумагами часто ведется в разных валютах.

Общерыночные тенденции рынка ценных бумаг обычно носят более долгосрочный характер, но в ряде случаев и они могут иметь краткосрочный характер.

К специфическим тенденциям, которые затрагивают весь рынок ценных бумаг в целом и в тоже время не свойственны другим рынкам, можно отнести такую специфическую тенденцию, как секъюритизация финансовых активов.

Секъюритизация – это краткосрочное или долгосрочное придание капитальным активам, независимо от форм их существования, формы тех или иных видов ценных бумаг, востребованных на рынке. Ценные бумаги выпускаются под имущественные права или будущие доходы, в том числе новых высокодоходных, но и высокорискованных компаний.

Секьюритизация представляет собой процесс перевода капитала, находящегося по разным причинам в различно недоступных для участников рынка формах, например, в виде недвижимого имущества, каких-то запасов длительного характера, малоликвидных видов ценных бумаг и т.п., в форму ликвидной, т.е. хорошо обращающейся на рынке, ценной бумаги.[7]

Секьюритизация ведет к увеличению как количественных показателей рынка ценных бумаг – растет объем операций с ценными бумагами – так и качественных – появляются новые финансовые инструменты. Схематично данную тенденцию можно рассматривать в двух аспектах.

С одной стороны выпуск различного рода вторичных ценных бумаг, замена депозитов депозитными сертификатами, а традиционного кредитования выпуском облигационных займов или выпуск других долговых ценных бумаг на базе такого рода малоактивного имущества, позволяет ускорять оборот общественного капитала в целом, получать дополнительный доход, расширять рынок и его возможности.

С другой стороны, процесс секьюритизации в мировой экономике подразумевает кроме перевода актива из неликвидной формы в ликвидную и перераспределение рисков, связанных с этим активом и сопровождается определенной процедурой, результатом которой являются ценные бумаги, эмитированные специфическим эмитентом под обеспечение данного актива. Участниками данного процесса являются, как правило, ссудозаемщик, банк, выдающий кредит, и специализированный эмитент, выпускающий ценные бумаги под обеспечение указанного кредита. При этом банк-кредитор передает риск невозврата кредита со своего баланса на баланс специализированного эмитента, а финансовые ресурсы, полученные в результате размещения ценных бумаг, направляются на рефинансирование банка-кредитора. На сегодняшний день секъюритизация особенно активно идет в США.

Другой специфической функцией является дезинтермидация – устранение посредников. На мировых финансовых рынках все шире применяются инструменты и процедуры торговли, упрощающие доступ мелким и средним инвесторам. Эта общая тенденция включает в себя две структурные тенденции, создание новых инструментов и изменение структуры участников рынка ценных бумаг и выполняемых ими функций, которые будут рассмотрены в параграфе 2.3.

Кроме перечисленных общепризнанных тенденций развития рынка ценных бумаг, в качестве тенденции необходимо отметить процесс создания сложных структурированных продуктов, призванных удовлетворять оригинальные потребности индивидуальных клиентов.

При этом инвестиционные компании как создают сложные цепочки, состоящие из стандартных инструментов с уникальными параметрами и в уникальной последовательности исполнения, так и предлагают рынку новые инструменты.

Подводя итоги сказанному в данном параграфе, отметим, что общие тенденции дают нам представление об изменениях на рынке ценных бумаг относительно других рынков или всего мирового рынка, в свою очередь, разделяясь на общерыночные и специфические. Из общерыночных, тенденциями, являющимися особенно характерными для нашего века, на наш взгляд, являются компьютеризация – бурное развитию IT-технологий и не менее стремительное внедрение их в повседневную практику инвестиционно-банковской деятельности, а также глобализация, способствующая интернационализации мирового рынка. Появление сети интернет, во многом снивелировало значение фактора географической удаленности клиентов от центров оказания финансовых услуг, а также сократило до минимума размеры начального капитала, с которым клиент может войти в рынок, сделав доступным весь спектр финансовых инструментов мелким и средним инвесторам, в том числе и физическим лицам.

Из специфических, особого внимания заслуживает секъюритизация, явление сложное и многогранное, относительно новое, в том числе и для российского рынка.

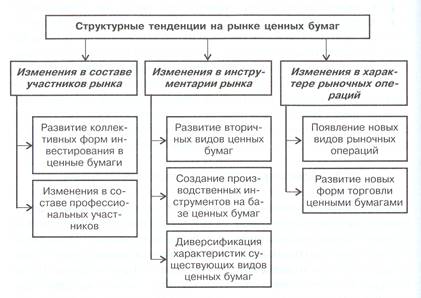

2.3 Основные структурные тенденции МРЦБ

Структурные тенденции развития – это тенденции развития, относящиеся к тем или иным частям рынка ценных бумаг. Это как бы внутренние тенденции развития данного рынка. Отдельные части (сегменты) рынка ценных бумаг всегда развиваются неравномерно и в некоторой степени обособленно друг от друга. Более быстрое развитие одной части рынка, когда оно обнаруживается, подстегивает необходимость ускоренного развития других его частей и т.д. Структурные тенденции развития рынка призваны выравнивать уровни функционирования одних его частей относительно других, в противном случае, возникает эффект «слабого звена», которое будет сдерживать развитие системы в целом.

В этом смысле структурные тенденции являются самыми практическими и одновременно самыми относительно краткосрочными тенденциями развития. Они не могут продолжаться достаточно долго, в виду того, что растягивание процесса совершенствования рынка на многие годы не соответствует общим интересам участников рынка, поскольку это противоречит их целям скорейшего (в пределах собственной активной жизни) обогащения, а также в силу быстрого технического и научного прогресса.

Наиболее существенные внутренние направления развития рынка ценных бумаг отображены на схеме (рис.1).[8]

Рассмотрим ее подробнее.

Рис 1. Структурные тенденции МРЦБ

Изменения в составе участников рынка ценных бумаг имеют два направления:

1. Развитие форм коллективного участия на рынке ценных бумаг, что проявляется прежде всего в возникновении и развитии институциональных инвесторов, которые представлены инвестиционными фондами, страховыми организациями, организациями медицинского страхования, различного рода пенсионными фондами, банковскими структурами и др.;

2. Изменения в составе профессиональных участников самого рынка ценных бумаг. Данного рода изменения идут сразу в нескольких направлениях:

дальнейшая специализация видов профессиональной деятельности. Профессиональная деятельность может разделяться на самостоятельные ее виды, которые прежде существовали в единстве. Самый последний такой пример – это выделение как особого рода подвида профессиональной деятельности в качестве брокера или дилера деятельности финансового консультанта на рынке ценных бумаг (оказание эмитенту услуги по подготовке проспекта ценных бумаг);

стирание различий между какими-то видами профессиональной деятельности. Классический пример такого рода изменений – это стирание различий между профессиональной деятельностью по ведению реестра ценных бумаг и депозитарной деятельностью. В условиях, когда ценная бумага все более дематериализуется, когда ее бездокументарная форма становится преобладающей, различия между ее формами учета стираются, а функция «физического» хранения ценной бумаги отмирает вообще;

отмирание некоторых видов профессиональной деятельности. Например, развитие электронных форм прямой торговли между участниками рынка свидетельствует о том, что, возможно, в будущем посредническая торговая деятельность на рынке ценных бумаг может либо совсем исчезнуть, либо она примет какие-то совершенно новые формы, отличные от существующих в настоящее время;

концентрация и централизация среди профессиональных участников. Эта тенденция на рынке ценных бумаг проявляется в укрупнении (по числу работников, капиталов, филиалов и т.п.) организаций профессиональных посредников и в сокращении их количества, включая число функционирующих в каждой стране фондовых бирж. Организации профессиональных посредников становятся все более мощными по размерам собственного капитала и привлекаемым капиталам своих клиентов; их филиальная сеть развивается не только внутри своей страны, но и выходит за ее пределы; они превращаются в многофункциональные структуры, предоставляющие все более широкий спектр услуг участникам рынка. В то же время идет непрерывный процесс их слияния, как между собой, так и со структурами других финансовых рынков и банковскими структурами.

Изменения в инструментарии рынка связаны с дальнейшим развитием рынка, с потребностями во все новых видах инструментов рынка ценных бумаг.[9]

В обобщенном виде сегодня на мировом рынке имеют место следующие тенденции развития самих ценных бумаг:

создание вторичных ценных бумаг, т.е. представляющих права на исходные ценные бумаги. Например, депозитарные расписки или фондовые варранты на акции, опционы на облигации, облигации, обеспечиваемые пулом закладных ценных бумаг и т.п.;

диверсификация характеристик имеющихся ценных бумаг, создание все более «экзотических» ценных бумаг. Наиболее наглядно это проявляется в бесконечном множестве выпускаемых облигаций. Однако и выпуски, например, привилегированных акций становятся все более разнообразными и уникальными по своим характеристикам;

создание производных инструментов на основе ценных бумаг. Видовой состав производных инструментов бесконечен по своей фиктивной (нематериальной) природе, как и видовой состав ценных бумаг. Можно сказать, что как бы на одной и той же «базе» ценных бумаг создаются все новые производные инструменты, как биржевые (инструменты фьючерсных рынков), так и внебиржевые (различного рода расчетные (беспоставочные) контракты);

превращение отдельных видов ценных бумаг в малоупотребимые (малоиспользуемые) виды. Исторически одни виды ценных бумаг были широко востребованы, но в дальнейшем их роль на рынке сильно снизилась по разным причинам. В настоящее время, в эпоху акционерных обществ на первое место вырвались акции и облигации, а многие другие виды ценных бумаг (чеки, складские свидетельства и др.) отошли на второй план.

Направление, которое занимается конструированием новых финансовых инструментов, называется «финансовый инжиниринг», по аналогии с процессом конструирования материальных благ и процесса их производства. Созданием новых инструментов рынка ценных бумаг обычно занимаются наиболее крупные и наиболее продвинутые в научном плане профессиональные участники рынка мирового значения.

Проявлением дезинтермидации принято считать ослабление роли банков в качестве финансовых посредников и усиление роли инвестиционных институтов, облегчающих мелким инвесторам прямой доступ на рынок.

Изменения в характере рыночных операций может быть рассмотрено с позиций, как инвестора (эмитента), так и профессиональных участников. Первые заключают сделки с ценными бумагами, а вторые либор помогают им в этом, либо обслуживают уже заключенную сделку. Поэтому данная тенденция распадается на изменения:

в операциях, т.е. изменения, которые имеют место в операциях, осуществляемых эмитентами и инвесторами;

в торговле, т.е. изменения в организации торговли ценными бумагами.

Изменения в операциях,которые совершают участники рынка, есть достаточно редкое явление по самой природе рыночной операции. Инвестиционные, спекулятивные и арбитражные операции составляют триединую основу всех рыночных операций. Однако внутри этих типов операций время от времени происходят некоторые изменения – возникают новые виды операций, а какие-то операции становятся малоиспользуемыми. Одним из таких примеров сравнительно новых видов операций с ценными бумагами являются операции репо, которые, в частности, в российском законодательстве еще вообще не получили должного закрепления.

Изменения в организации торговли на рынке ценных бумаг приобрели широкий размах с развитием процесса компьютеризации. Обобщенно можно сказать, что компьютеризация фактически ведет к стиранию всех существующих границ современного рынка, как временного, так и пространственного характера. Конкретно это проявляется в следующих принципиальных изменениях в организации торговли ценными бумагами:

отпадает необходимость физического места встречи продавцов и покупателей. Из этого вытекают два важных следствия:

становится невозможной публичная фондовая биржа, публичный торг; участники рынка не собираются вместе, не заключают сделки в присутствии друг друга;

если нет физического места торговли, то таким местом является теперь мир в целом, т.е. рынок ценных бумаг становится глобальным не по форме, не в качестве статистической суммы национальных рынков, а по существу происходящих на нем процессов, которые не имеют никаких национальных границ;

отпадает потребность в профессиональных торговых посредниках, задачей которых является сведение продавцов и покупателей между собой. Компьютеризация позволяет торговать без каких-либо посредников. Различие между профессиональными и непрофессиональными торговцами принимает форму различий в знании того, что происходит на рынке, а не различий в юридическом статусе участников рынка;

процесс торговли становится непрерывным. Электронная торговля не связана с физическими возможностями профессиональных торговых или иных участников рынка, а потому она может вестись в непрерывном режиме, т.е. круглосуточно;

возникают автоматизированные формы торговли ценными бумагами. Компьютеризация позволяет торговать не только самому торговцу, который задает приказы в систему торговли, но и автоматизировать процесс подачи приказов на основе заранее заданного алгоритма. При появлении на рынке условий, заложенных в соответствующей программе торговли, компьютер самостоятельно отдает нужные приказы в торговую систему («программная торговля»). Компьютеризация торговли ценными бумагами, возможно, рано или поздно полностью вытеснит публичную торговлю, но не благодаря своей абстрактной «прогрессивности», а в силу более низких издержек торговли по сравнению с традиционными ее формами, основанными на публичности торга и участии профессиональных торговцев. Главная проблема организации электронной торговли состоит в том, что отсутствие публичного процесса торговли не должно привести к отсутствию «публичности» процесса ценообразования, т.е. рыночный характер процесса ценообразования должен не только сохраниться, но и по возможности усовершенствоваться.

В совокупности рассмотренные тенденции можно было бы еще называть нововведениями на рынке ценных бумаг в той мере, в какой они связаны с созданием все новых инструментов данного рынка, новых систем торговли ценными бумагами, совершенствованием инфраструктуры рынка и т.д.

В основе всех этих рыночных нововведений лежат разные причины, в частности:

стремление к повышению доходности капиталов, вложенных в ценные бумаги;

компьютеризация всех сторон рыночных процессов как материальная основа для создания все новых инструментов и механизмов рынка;

усиление нестабильности (рискованности) на современном рынке и в силу этого необходимость создания все новых инструментов для борьбы с различными и все увеличивающимися по номенклатуре и размерам рыночными рисками.

Рассмотренные тенденции, свойственные мировому рынку ценных бумаг, показывают, что в его структуре присутствуют практически неограниченные возможности взаимозаменяемости одних частей системы другими и неограниченные пути дальнейшего роста и прогресса.

Задача международных организаций, контролирующих мировой рынок ценных бумаг состоит в том, чтобы заключенные в существовании рынка ценных бумаг возможности и преимущества использовались на благо общественного развития всех стран насколько это вообще возможно в условиях отношений между людьми, нацеленных исключительно на получение прибыли.

ЗАКЛЮЧЕНИЕ

Мировой рынок ценных бумаг – это рынок, на котором происходит обращение ценных бумаг, а также институты и явления, обеспечивающие его функционирование и оказывающие на него воздействие.

Нами были охарактеризованы современные тенденции развития МРЦБ:

Исторические:

тенденция к неограниченному росту его размеров;

систематический характер фондовых кризисов;

замена материального богатства богатством в форме ценных бумаг;

сосредоточение богатства в форме ценных бумаг в собственности юридических, а не физических лиц.

Общие тенденции:

Общерыночные:

компьютеризация рынка ценных бумаг;

повышение уровня регулируемости рынка;

интернационализация и глобализация рынка ценных бумаг;

конвергенция финансовых рынков.

Специфические:

секъюритизация;

дезинтермидация.

Структурные:

изменение в составе участников рынка труда – возникновении и развитии институциональных инвесторов, специализация видов профессиональной деятельности, стирание различий между какими-то видами профессиональной деятельности, отмирание некоторых видов профессиональной деятельности, концентрация и централизация среди профессиональных участников;

изменения в инструментарии рынка – создание вторичных ценных бумаг, диверсификация характеристик имеющихся ценных бумаг, превращение отдельных видов ценных бумаг в малоупотребимые виды и доминация акций и облигаций;

изменения в характере рыночных операций – в связи с компьютеризацией, постепенно отпадают необходимость физического места встречи продавцов и покупателей, потребность в профессиональных торговых посредниках, процесс торговли становится непрерывным, возникают автоматизированные формы торговли ценными бумагами.

Краткосрочной тенденцией можно считать падение котировок акций на крупнейших мировых фондовых биржах, что вероятно связано с некоторым мировым экономическим кризисом.

МРЦБ играет сейчас важную роль в сближении государств, их экономики, в переходе к новому мировому общественно-экономическому порядку. В связи с этим, интегрирующая роль МРЦБ становится одной из господствующих тенденций его развития, интернационализация и глобализация или процесс формирования всемирного капитала, это тот локомотив, который двигает вперед рыночный процесс на планете в целом.

СПИСОК ЛИТЕРАТУРЫ

1. Алехин Б.А. Основные международные тенденции в развитии бирж.// Рынок ценных бумаг, №8, 2003.

2. Баринов Э.Л., Хмыз О.В. Рынки: валютные и ценных бумаг. – М.: Экзамен, 2001.

3. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие – М., 2002.

4. Галанов В.А. Рынок ценных бумаг – М: «Инфра-М», 2007.

5. Мировая экономика: Учебник под ред. Булатова А.С. – М.: «Экономист», 2007.

6. Михайлов Д.М. Мировой финансовый рынок: тенденции и инструменты. – М.: Экзамен, 2000.

7. Рынок ценных бумаг и биржевое дело: Учебник для вузов // Под ред. О.И. Дегтяревой, Н.М. Коршунова, Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2003.

8. Рынок ценных бумаг: Учебник // Под ред. Жукова Е.Ф. – М., 2003.

9. Рынок ценных бумаг. Учебное пособие // Под ред. В.С. Золотарева – Ростов-на-Дону, 2000.

10. Хрестоматия по истории экономических учений – М., 2003.

11. Царихин К.С. Рынок ценных бумаг – М., 2001.

[1]

Царихин К.С. Рынок ценных бумаг – М., 2001.

[2]

Михайлов Д.М. Мировой финансовый рынок: тенденции и инструменты. – М.: Экзамен, 2000.

[3]

Мировая экономика: Учебник под ред. Булатова А.С. – М.: «Экономист», 2007.

[4]

Алехин Б.А. Основные международные тенденции в развитии бирж.// Рынок ценных бумаг, №8, 2003

[5]

Галанов В.А. Рынок ценных бумаг – М: «Инфра-М», 2007.

[6]

Галанов В.А. Рынок ценных бумаг – М: «Инфра-М», 2007.

[7]

Рынок ценных бумаг. Учебное пособие // Под ред. В.С. Золотарева – Ростов-на-Дону, 2000.

[8]

Рынок ценных бумаг: Учебник // Под ред. Жукова Е.Ф. – М., 2003.

[9]

Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие – М., 2002.

|