Содержание

Введение

1. Теоретические аспекты внешнеэкономической деятельности предприятия

1.1 Понятие и сущность внешнеэкономической деятельностив условиях рыночной экономики

1.2 Государственное регулирование внешнеэкономической деятельности предприятия в Республике Беларусь

1.3. Организация управления внешнеэкономической деятельностью предприятия

2. ОАО «Горизонт»: краткая характеристикаи анализ работы

2.1 Краткая характеристика предприятия и его организационной структуры управления

2.2 Анализ основных технико-экономических показателей работы ОАО «Горизонт»

2.2.1 Анализ объема произведенной и реализованной продукции

2.2.2 Анализ численности и производительности труда работников

2.2.3 Анализ себестоимости, прибыли и рентабельности

2.3 Анализ внешнеэкономической деятельности ОАО «Горизонт»

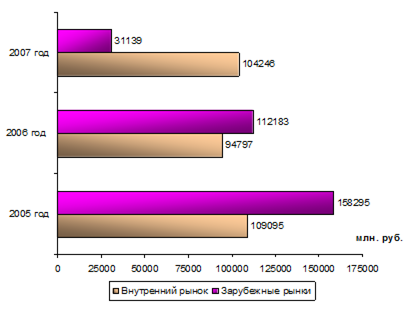

2.4 Анализ рынков сбыта продукции предприятия.

3. Предложения по совершенствованию работы ОАО «Горизонт» на внешних рынках

3.1 Расширение товаропроводящей сети ОАО «Горизонт»

3.2 Направления совершенствования маркетинговой деятельности на внешних рынках

3.3 Совершенствование процесса изготовления печатной платы

3.3.1 Основные принципы конструирования печатных плат

3.3.2 Выбор материалов для изготовления печатной платы

4. Обеспечение оптимальных условий труда работников коммерческого службы

4.1 Особенности условий труда работников коммерческой службы

4.2 Пути оптимизации условий труда работников коммерческой службы

Заключение

Список литературы

Приложение А

Введение

В условиях глобализации мирового хозяйства значительно повышается роль внешнеэкономической сферы как на макро-, так и на микроэкономическом уровне. На современном этапе внешнеэкономические связи являются неотъемлемой частью деятельности отраслей национальной экономики, предприятий и организаций. Они становятся средством научно-технического, экономического и социального прогресса общества.

Следствием реформирования внешнеэкономической сферы стало принципиальное изменение роли ее основного субъекта — предприятия, которое в процессе реформирования стало его реальным субъектом, получило право самостоятельного выхода на внешние рынки. В настоящее время подавляющее большинство предприятий, организаций, научных учреждений, предпринимателей, занимающихся хозяйственной деятельностью, стали участниками международного бизнеса. Вместе с тем осуществлять эффективную внешнеэкономическую деятельность на зарубежных рынках удается далеко не всем.

Реклама

При выходе на внешний рынок приходится учитывать существование политических и экономических блоков, возможные протекционистские меры в области торговли, поскольку многие страны пытаются противостоять спаду экономической активности. Стремление крупных корпораций захватить доминирующие позиции в области распределения товаров выступает доказательством существования еще одной значительной проблемы. Особенно актуальной проблема работы предприятия на внешних рынках выглядит для экономики Республики Беларусь, поскольку в условиях обостряющейся конкуренции и заполнения товарных рынков недорогой азиатской продукцией реализация товаров белорусских производителей для многих отечественных предприятий становится весьма затруднительной.

Актуальность данной проблемы для экономики Республики Беларусь стала определяющим фактором при выборе темы дипломного проекта.

Объектом исследования дипломного проекта является открытое акционерное общество «Горизонт».

Предмет исследования – анализ работы предприятия на внешних рынках и ее совершенствование на примере ОАО «Горизонт».

Целью дипломного проекта является разработка рекомендаций по совершенствованию работы ОАО «Горизонт» на внешних рынках.

В соответствии с целью, объектом и предметом исследования можно выделить следующие задачи дипломного проекта:

- определение понятия и сущности внешнеэкономической деятельности в условиях рыночной экономики;

- исследование методов государственного регулирования внешнеэкономической деятельности предприятия в Республике Беларусь;

- изучение организации управления внешнеэкономической деятельностью предприятия;

- анализ основных технико-экономических показателей работы ОАО «Горизонт»;

- изучение подразделений, участвующих в работе ОАО «Горизонт» на внешних рынках;

- анализ внешних рынков сбыта и работы на них ОАО «Горизонт»;

- разработка рекомендаций по совершенствованию работы ОАО «Горизонт» на внешних рынках.

В процессе написания дипломного проекта были рассмотрены теоретические аспекты внешнеэкономической деятельности предприятия; проведен анализ основных технико-экономических показателей финансово-хозяйственной деятельности ОАО «Горизонт»; рассмотрен состав подразделений, участвующих в работе ОАО «Горизонт» на внешних рынках; проведен анализ основных тенденций на зарубежных рынках сбыта продукции ОАО «Горизонт»; проведен анализ внешнеэкономической деятельности ОАО «Горизонт» на зарубежных рынках; разработаны рекомендации по совершенствованию работы ОАО «Горизонт» на внешних рынках, связанные с расширением товаропроводящей сети и улучшением маркетинговой деятельности ОАО «Горизонт» на внешних рынках.

Реклама

При написании дипломного проекта использованы методы логического обобщения материала, сравнительного анализа, графический, табличный, экономико-статистический методы, использование приемов группировки показателей и аргументации выводов и предложений.

В дипломном проекте была использована учебная литература и практические пособия ведущих отечественных и зарубежных специалистов в области внешнеэкономической деятельности, таких как Сорокин С. Л., Грачев Ю.Н., Стровский Л. Е., Гофман Н.Ф., Дегтярева, О.И., Турбан, Г.В. и других, а также бухгалтерская и финансовая отчетность ОАО «Горизонт».

1 Теоретические аспекты внешнеэкономической деятельности предприятия

1.1 Понятие и сущность внешнеэкономической деятельности

в условиях рыночной экономики

Становление и развитие мирового хозяйства явилось следствием использования и размещения национальных производительных сил за пределами границ отдельных государств. Неравномерность распределения природных ресурсов, населения, различия в научно-техническом потенциале, уровне образования и квалификации рабочей силы, специализации производства в различных странах вызывают необходимость и создают предпосылки для эффективного международного разделения труда, объединения производительных сил, принадлежащих отдельным странам. В процессе интернационализации хозяйственной жизни все сильнее проявляются тенденции к межгосударственным взаимодействиям не только в сфере обращения и обмена, но и непосредственно в сфере производства. Международные экономические отношения выходят за традиционные рамки внешнеторговых сделок, и хотя внешняя торговля товарами сохраняет доминирующие позиции, наиболее динамично развивается торговля услугами (транспорт, туризм, страхование, передача информации, инжиниринг и консалтинг), возрастает объем лизинговых и лицензионных сделок. Создание совместных предприятий с иностранным капиталом, инвестирование в экономики других стран становятся важным аспектом внешнеэкономических связей. Международные экономические отношения трансформируются в отношения сотрудничества национальных экономик различных стран, формируется мировое экономическое хозяйство. Современный мир стремительно превращается в единое гигантское мировое сообщество с международными рынками [33].

В силу ряда причин бывший СССР и отдельные республики в его составе оставались долгие годы вне мирового экономического хозяйства. И хотя после второй мировой войны СССР участвовал в переговорах о создании международного валютного фонда, однако, отказался ратифицировать соглашение о его основании, так как не мог пойти на выполнение некоторых требований американской стороны. Начиная с 60-х годов прошлого столетия, СССР стремился ликвидировать внешнеэкономическую изоляцию, тем не менее, принципы, на которых основывалось управление внешнеэкономическим комплексом страны, оставались неизменными вплоть до середины 80-х гг. XX в. Характерными чертами внешнеэкономической сферы оставались государственная валютная монополия и монополия внешней торговли, отделявшие внешний рынок от внутреннего. Товары закупались на внешнем рынке по мировым ценам и реализовывались на внутреннем по национальным, а при экспорте, наоборот, закупались на внутреннем рынке по национальным ценам и продавались на внешнем по мировым. Образовавшиеся при этом убытки или прибыль регулировались государственным бюджетом. Непосредственные субъекты хозяйствования — предприятия были изолированы от международных рынков, так как внешние связи осуществлялись только специализированными внешнеэкономическими организациями, платежный оборот страны основывался на ценах, практически не связанных с ценами мирового рынка.

Все это потребовало радикального реформирования условий хозяйствования, включая и внешнеэкономическую сферу, являющуюся неотъемлемой частью экономики страны.

Суть внешнеэкономических реформ сводилась к децентрализации внешнеэкономической сферы и переходу от межправительственных внешнеэкономических связей к внешнеэкономической деятельности на уровне предприятий [11].

В настоящее время наша республика как независимое государство активно вырабатывает и осуществляет внешнеэкономическую политику, определив в качестве стратегической цели наращивание экспортного потенциала и вхождение в мировое экономическое сообщество.

Повышение роли предприятий во внешнеэкономических связях, расширение и углубление международных экономических связей — основные направления развития экономики республики, важнейшие факторы повышения эффективности производства. Экспорт продукции с меньшими национальными затратами и закупка товаров за рубежом, изготовление которых в республике требует больших затрат, дает значительный экономический эффект. Возможность закупки за рубежом товаров, где для их производства сложились благоприятные природные и социально-экономические условия, освобождает субъектов хозяйствования от необходимости вкладывать средства в их производство в своей стране, где нет таких условий, и позволяет направлять освободившиеся средства в другие сферы. В результате увеличиваются объемы производства продукции, расширяется ассортимент товаров, улучшается их качество.

Участие любого государства в международном разделении труда создает условия для совершенствования технического уровня производства, роста производительности труда, использования мировых достижений науки и техники, привлечения иностранных инвестиций, что позволяет получать дополнительные средства для капитальных вложений в народное хозяйство.

Роль внешнеэкономических связей в повышении эффективности производства выражается и в том, что они создают условия для использования передового зарубежного опыта путем приобретения новых машин, приборов, оборудования, лицензий на изобретения, технологические процессы и т.д. [33].

Радикальное реформирование внешнеэкономического комплекса страны способствовало интегрированию ее экономики в мировое хозяйство. Изменение геополитического положения существенно повысило роль внешнеэкономического фактора, усилив зависимость национальной экономики от внешних рынков. Одним из следствий этих изменений явилась трансформация характера участия предприятия в системе внешнеэкономического комплекса страны из положения технического исполнителя до статуса реального и равноправного субъекта. Таким образом, наряду с традиционным понятием «внешнеэкономические связи» (ВЭС)появилось понятие «внешнеэкономическая деятельность» (ВЭД).Далеко не все авторы учебной литературы, предназначенной для изучения курса организации и управления внешнеэкономической сферой, рассматривают эти понятия как различные по своему содержанию.

О. И. Дегтярева, Т. Н. Полянова, С. В. Саркисов рассматривают внешнеэкономическую деятельность как деятельность государственных органов власти и управления, так и хозяйственных организаций. «В первом случае она направлена на установление государственных основ сотрудничества, создание правовых и торгово-политических механизмов, стимулирующих развитие и повышение эффективности экономических связей; во втором — на заключение и исполнение контрактов и иных договоров в пределах гражданского права» [16]. В. Е. Верба разделяет понятия ВЭС и ВЭД, но в то же время в качестве субъекта ВЭД определяет и государство [4]. На наш взгляд, в данном случае имеет место подмена понятий ВЭС — как формы межгосударственных отношений во внешнеэкономической сфере и ВЭД — как производственной и коммерческой деятельности субъектов хозяйствования, к которым нельзя отнести властные государственные структуры. Иной точки зрения придерживается В. В. Покровская, разделяя содержание понятий «внешнеэкономические связи» и «внешнеэкономическая деятельность» [26]. Она определяет внешнеэкономические связи как формы реализации межгосударственных отношений в части научно-технического, производственного, торгового сотрудничества и валютно-финансовых отношений. Такой подход представляется достаточно аргументированным. Внешнеэкономические связи — понятие более широкое, чем внешнеэкономическая деятельность. В этих связях переплетаются воедино экономика и политика, коммерция и дипломатия, торговля и производство, научно-технические исследования и валютно-финансовые операции.

Исходя из таких подходов, можно определить внешнеэкономические связи как форму международного сотрудничества, осуществляемого между странами на правительственном уровне в торгово-экономическом, валютно-финансовом и производственно-техническом направлениях. Сферой внешнеэкономических связей являются обмен товарами и услугами (внешняя торговля), производственное сотрудничество (международная специализация и кооперирование производства), научно-техническое сотрудничество, оказание экономического и технического содействия, валютно-финансовое и иные формы сотрудничества. Цель внешнеэкономических связей состоит в обеспечении поставок для государственных нужд и межгосударственных экономических, в том числе валютно-кредитных обязательств и межправительственных торговых соглашений. Планирование объемов ВЭС и определение перечня номенклатуры товаров и услуг осуществляются «сверху», т.е. на правительственном уровне по стратегически важным позициям через систему госзаказа с выделением лимитов на материальное обеспечение и валютных ресурсов субъектам, определенным в качестве заказчиков [33].

В отличие от ВЭС, внешнеэкономическая деятельность относится к микроуровню, т.е. к уровню фирм и предприятий. Но различие не только и не столько в «уровнях». Внешнеэкономическая деятельность — это прежде всего производственно-хозяйственная и коммерческая деятельность, и потому не может быть предметом деятельности государственных органов власти и управления. ВЭД — часть рыночной сферы, она основывается на критериях предпринимательства, отличается экономической и правовой независимостью, ограниченной рамками национального законодательства.

Таким образом, можно сказать, что внешнеэкономическая деятельность представляет собой совокупность производственно-хозяйственных, организационно-экономических и коммерческих функций.

В отличие от внешнеэкономических связей, внешнеэкономическая деятельность осуществляется на уровне первичных производственных звеньев (фирмы, предприятия, организации и другие субъекты хозяйствования) с полной самостоятельностью в выборе иностранного партнера, номенклатуры товаров для экспортно-импортных сделок, определении цены и стоимости товара, объемов, условий и сроков поставки и является частью их производственно-хозяйственной и коммерческой деятельности.

Внешнеэкономическая деятельность предприятия осуществляется на принципах полного хозяйственного расчета, финансовой самостоятельности и самоокупаемости с учетом собственных валютно-финансовых и материально-технических возможностей. Такие принципы построения внешнеэкономической деятельности предполагают ответственность предприятия за ее результаты как в части экспортных поставок, так и импортных закупок, необходимых для совершенствования производства, его технической реконструкции, развития импортозамещающих производств.

Основными видами ВЭД являются:

- внешняя торговля (товарами, услугами, работами, информацией, результатами интеллектуальной деятельности);

- производственная кооперация (сотрудничество между иностранными партнерами в различных, но конструктивно связанных между собой процессах технологического разделения труда);

- инвестиционное сотрудничество (объединение финансовых и материально-технических ресурсов иностранных партнеров, реализуемое через совместное предпринимательство путем создания совместных производств, образования концессий, консорциумов, акционерных компаний и т.д.);

- валютные и финансово-кредитные операции, реализуемые в финансовой, банковской, валютной сфере, а также сопровождающие любую коммерческую внешнеторговую сделку [14].

Вместе с тем, исследуя содержание внешнеэкономических связей и внешнеэкономической деятельности, было бы ошибочным рассматривать их как две раздельно функционирующие сферы. Уже отмечалось, что появление понятия «внешнеэкономическая деятельность» является результатом либерализации внешнеэкономической сферы государства. Поэтому следует помнить, что характер внешнеэкономических связей принципиально определяет стратегию внешнеэкономической деятельности субъектов хозяйствования от первичных звеньев до специализированных и отраслевых внешнеэкономических объединений (ВЭО), действующих на принципах хозяйственного расчета.

Реформирование внешнеэкономического сектора государства, как и всего народного хозяйства в целом, способствовало значительному расширению числа субъектов внешнеэкономической деятельности. Система правового обеспечения ВЭД, действующая в отдельных странах, создает условия для участия во внешнеэкономической деятельности практически всех субъектов хозяйствования.

Участников ВЭД можно классифицировать по ряду признаков. Важнейшие из них:

- профиль внешнеэкономической деятельности;

- характер совершаемых внешнеторговых операций;

- организационно-правовые формы (см. рисунок 1) [33].

Классификация по профилю внешнеэкономической деятельности учитывает ее функционально-целевую направленность. Она способствует дифференциации воздействия механизмов государственного регулирования прежде всего через налогообложение и инвестиционные льготы, а также через определение приоритетных участников ВЭД.

В этой классификационной группе можно выделить следующих субъектов ВЭД.

а) Субъекты, работающие на внешнем рынке без посредников, т.е. обеспечивающие выпуск и самостоятельную реализацию продукции и услуг на внешнем рынке:

1) предприятия сферы производства товаров и услуг, действующие на основе валютной самоокупаемости;

2) консорциумы — объединения предприятий производственного и внешнеэкономического профиля деятельности с целью достижения определенных результатов;

3) СП и ИП — совместные и иностранные предприятия.

б) Субъекты ВЭД, представляющие организации-посредники. Их характерная черта — обеспечение внешнеторговых операций на внешнем рынке от имени производителей:

Рисунок 1 – Классификация субъектов ВЭД

1) специализированные внешнеэкономические организации (ВЭО), призванные обслуживать внешнеэкономические связи, обеспечивая выполнение межправительственных соглашений. Наряду с этими функциями специализированные внешнеэкономические организации на договорных условиях могут осуществлять экспортно-импортные операции по поручению непосредственных субъектов хозяйствования, предприятий, организаций, фирм. Специализированные внешнеэкономические объединения создаются при отраслевых министерствах с целью содействия развитию ВЭД предприятий отрасли, изыскания новых форм сотрудничества с иностранными партнерами на основе совместного предпринимательства и прямых связей;

2) смешанное общество (СО) — форма организации компании, объединяющая капитал партнеров из двух или нескольких стран. Этот термин употребляется для обозначения действующих на территории зарубежных стран компаний, созданных там отечественными хозяйственными организациями при долевом участии местных партнеров с целью формирования товаропроводящей сети, обеспечивающей промышленный экспорт. Они занимаются сбытом, доработкой, послепродажным обслуживанием, маркетингом, транспортировкой, складированием, хранением отечественных товаров за рубежом, их страхованием и кредитованием, продают на месте иностранным покупателям лицензии, ноу-хау, предоставляют им различного рода услуги. Деятельность СО регулируется законодательством страны пребывания, в большинстве которых действует принцип применения национального режима по отношению к иностранным компаниям;

3) торговый дом — тип внешнеторговой организации, осуществляющей экспортно-импортные операции по широкой номенклатуре товаров и услуг, организующей международную кооперацию производства, научно-техническое сотрудничество, участвующей в кредитно-финансовых операциях и других формах внешнеэкономических связей. Торговый дом реализует комплекс сделок, взаимосвязанных по эффективности, заинтересованности партнеров по взаимным расчетам с использованием различных форм внешнеэкономических связей.

в) Субъекты, содействующие ВЭД. Профиль их деятельности — оказание различного рода услуг в обеспечении выхода на внешний рынок, поиска партнера, организации выставок, ярмарок, рекламы, проведение экспертизы, оформлении финансово-расчетных и валютно-кредитных операций, а также внешнеторговых транспортных перевозок.

В состав этой группы входят ассоциации внешнеэкономического сотрудничества с зарубежными странами, Торгово-промышленная палата и ее региональные отделения, транспортные, кредитные и финансовые организации, а также международные неправительственные организации.

Разнообразен состав субъектов ВЭД, классифицируемых по характеру внешнеторговых операций. Прежде всего, необходимо выделить группу субъектов, выступающих в роли экспортеров и импортеров, и группу специализированных посредников.

Предприятия, участвующие во внешнеэкономической деятельности, независимо от ее профиля и характера совершаемых операций, имеют организационно-правовую форму, определенную Гражданским кодексом Республики Беларусь, и выступают как коммерческие и некоммерческие организации.

Коммерческие организации действуют на внешних рынках в форме хозяйственных обществ и товариществ (с ограниченной и дополнительной ответственностью), кооперативов, акционерных обществ, унитарных предприятий и имеют целью своей деятельности получение прибыли.

Некоммерческие организации осуществляют предпринимательскую деятельность в пределах тех целей, ради которых они создаются. Для них получение прибыли, которая не распределяется между ее участниками, не является основной целью деятельности. Формами их функционирования выступают общественные, религиозные и другие организации [33].

Таким образом, внешнеэкономическая деятельность представляет собой совокупность производственно-хозяйственных, организационно-экономических и коммерческих функций.

В отличие от внешнеэкономических связей, внешнеэкономическая деятельность осуществляется на уровне первичных производственных звеньев (фирмы, предприятия, организации и другие субъекты хозяйствования) с полной самостоятельностью в выборе иностранного партнера, номенклатуры товаров для экспортно-импортных сделок, определении цены и стоимости товара, объемов, условий и сроков поставки и является частью их производственно-хозяйственной и коммерческой деятельности.

Внешнеэкономическая деятельность предприятия осуществляется на принципах полного хозяйственного расчета, финансовой самостоятельности и самоокупаемости с учетом собственных валютно-финансовых и материально-технических возможностей.

1.2 Государственное регулирование внешнеэкономической деятельности предприятия в Республике Беларусь

Внешнеэкономическая деятельность связана с перемещением материальных, финансовых и интеллектуальных ресурсов между странами, что предполагает государственное вмешательство в эту сферу или, иными словами, активное государственное регулирование.

Государственное регулирование ВЭДпредставляет собой воздействие административных органов на данный вид предпринимательской деятельности с помощью экономических, организационных и правовых мер.

Государственное регулирование внешнеэкономической сферы представлено множеством способов экономического, организационно-правового и административного характера [2].

Экономические методы, используемые в механизме государственного регулирования, предполагают косвенное воздействие на внутрихозяйственные экономические процессы. Они реализуются через финансово-кредитную и банковскую сферы экономики посредством изменения ставки процента, скидок и субсидий, а также налоговой системы, таможенных инструментов, системы страхования, стимулирования экспорта, ценового механизма.

Административные методыоснованы на нормативных актах правительства или управленческих решениях. Они включают в себя различного рода запреты и ограничения, квотирование и лицензирование, технические нормы и правила безопасности, антидемпинговые ограничения, «добровольное» самоограничение поставок, обязательную регистрацию контрактов.

Административные инструменты в стабильных условиях рассматриваются как дополнительные меры, имеющие временный характер, при недостаточной эффективности экономических механизмов регулирования.

Однако в периоды экономического спада и разбалансированности экономики роль этих инструментов регулирования значительно возрастает.

Методы организационно-правовые, к которым относится и антимонопольное регулирование,базируются на законодательной основе, определяющей права различных предпринимательских структур и устанавливающей правила конкуренции. Тем самым обеспечивается защита интересов производителей и потребителей от ограничительных акций монополий. Главная цель регулирования конкуренции – недопущение монополизации рынка отдельными компаниями [33].

Основным документом, регулирующим внешнеэкономическую деятельность в Республике Беларусь, является Закон Республики Беларусь от 25 ноября 2004 г. № 347-З «О государственном регулировании внешнеторговой деятельности».

Согласно данному Закону, государственное регулирование внешнеторговой деятельности в Республике Беларусь осуществляется с учетом следующих основных принципов:

- реализации внешнеторговой политики как составной части единой внешней политики Республики Беларусь;

- обеспечения национальной безопасности Республики Беларусь, в том числе в экономической сфере;

- единства таможенной территории Республики Беларусь;

- приоритета экономических мер государственного регулирования внешнеторговой деятельности;

- невмешательства в частные дела при осуществлении внешнеторговой деятельности, за исключением случаев, когда такое вмешательство осуществляется на основании правовых норм в интересах национальной безопасности, общественного порядка, охраны здоровья населения, защиты нравственности, прав и свобод других лиц;

- обеспечения выполнения обязательств, принятых Республикой Беларусь по международным договорам, и реализации прав, возникающих из международных договоров Республики Беларусь;

- применения в отношении другого государства (группы государств) мер государственного регулирования внешнеторговой деятельности с учетом взаимности;

- выбора мер государственного регулирования внешнеторговой деятельности, являющихся не более обременительными для ее участников, чем это необходимо для обеспечения эффективного достижения целей, преследуемых данными мерами;

- обоснованности и объективности применения мер государственного регулирования внешнеторговой деятельности;

- гарантирования права на судебную защиту прав, свобод и законных интересов участников внешнеторговой деятельности;

- гласности в применении мер государственного регулирования внешнеторговой деятельности [25].

Государственное регулирование внешнеторговой деятельности в Республике Беларусь осуществляется посредством:

- таможенно-тарифного регулирования;

- нетарифного регулирования;

- запретов и ограничений внешней торговли услугами и объектами интеллектуальной собственности;

- мер экономического и административного характера, содействующих развитию внешнеторговой деятельности [25].

Государственное регулирование внешнеторговой деятельности осуществляется Президентом Республики Беларусь, Национальным собранием Республики Беларусь, Правительством Республики Беларусь и иными уполномоченными государственными органами Республики Беларусь.

Основным методом регулирования внешней торговли товарами, применяемым в целях защиты внутреннего рынка Республики Беларусь, является таможенно-тарифное регулирование.

Таможенно-тарифное регулирование внешней торговли относится к методам экономического регулирования, предполагающим стоимостное воздействие на экспорт и импорт товаров. Непосредственно воздействуя на цену товаров с помощью тарифов, налогов, акцизов, сборов, государство регулирует внешнеторговые потоки (более характерно для развитых стран), получает дополнительные финансовые ресурсы (более типично для развивающихся стран), защищает интересы национальных производителей, прежде всего в трудоемких отраслях.

Содержанием таможенно-тарифного регулирования является порядок и методология таможенного обложения товаров, виды тарифов и пошлин, режим предоставления таможенных льгот, которыми руководствуются субъекты внешнеэкономической деятельности при осуществлении экспортно-импортных операций. В мировой практике национальное законодательство в этой области состоит, в основном, из двух блоков:

- закона, определяющего все аспекты обложения пошлинами товаров и других предметов, перемещаемых через госграницу страны, — Закон о таможенном тарифе;

- закона, регулирующего деятельность служб таможенного контроля, определяющего их права, обязанности, порядок и организацию таможенного контроля, — Таможенный кодекс [33].

Вопросы, регулируемые Таможенным кодексом, относятся к области действия национальных законов страны, в отличие от него таможенный тариф (правила его применения, уровень ставок пошлин, структура, перечень позиций тарифа) часто является объектом международных переговоров.

Основным элементом механизма тарифного регулирования служит таможенный тариф, который представляет собой систематизированный перечень ставок, определяющих размер платы по импортным и экспортным товарам, т.е. таможенные пошлины. Увеличивая цену импортного или экспортного товара, он оказывает влияние на объем и структуру внешней торговли.

Практика показывает, что таможенная защита ведет к снижению благосостояния страны. Наличие импортного таможенного тарифа ведет к ограничению потребительских возможностей населения (приходится платить за товары большую сумму денег либо приобретать их меньше). По этой причине стало тенденцией постепенное уменьшение величины ставок таможенных пошлин с 30 – 40 % до 3 – 4 %. Иная тенденция просматривается в таможенно-тарифном законодательстве Республики Беларусь, где средний уровень пошлин достигает 15 – 20 % [33].

С 1 июля 2002 г. постановлением Правительства Республики Беларусь от 28.06.2002 г. «Об установлении ставок ввозных таможенных пошлин» установлены новые таможенные пошлины в отношении импортируемых на территорию республики товаров. Размер импортных таможенных пошлин составляет 0; 5; 10; 15; 20; 25; 30 % от таможенной стоимости. В отношении некоторых товаров установлены комбинированные ставки, большинство их облагается по ставкам 5 – 10 %. Товары, аналоги которых в достаточном количестве производятся в Республике Беларусь (холодильники, грузовики, телевизоры), облагаются по ставкам 20 %, 25 %. Нулевые ставки установлены в отношении некоторых лекарственных средств (инсулин, средства для профилактики инвалидности). Постановлением Правительства Республики Беларусь от 28.06.2002 г. № 865 установлено, что товары, происходящие из государств — членов СНГ, освобождены от пошлин, за исключением сахара белого, ввозимого на таможенную территорию Республики Беларусь с территорий государств, не входящих в таможенный союз и происходящего из этих государств [33].

Товары, ввозимые на таможенную территорию Республики Беларусь и происходящие из стран, в торгово-экономических отношениях с которыми Республика Беларусь применяет режим наибольшего благоприятствования, облагаются таможенными пошлинами по ставкам, утвержденным постановлением Совмина республики. В отношении товаров, происходящих из стран, торгово-экономические отношения с которыми не предусматривают режима наибольшего благоприятствования, либо страна происхождения которых не установлена, ставки ввозных таможенных пошлин увеличиваются вдвое, за исключением случаев предоставления Республикой Беларусь тарифных льгот.

Нетарифные методы регулирования относятся к мерам прямого воздействия на хозяйственные экономические процессы. Они включают меры, направленные на защиту интересов национальных производителей, охрану жизни и здоровья людей, окружающей среды, моральных и религиозных традиций, национальной безопасности страны. В практике государственного регулирования они получили название «нетарифные ограничения».

Нетарифные ограничения — меры запретительного или ограничительного характера, препятствующие проникновению иностранных товаров на внутренние рынки или ограничивающие возможности их использования.

Согласно Закону Республики Беларусь «О государственном регулировании внешнеторговой деятельности» мерами нетарифного регулирования определены: «квотирование и лицензирование экспорта и (или) импорта товаров, работ, услуг, установление максимальных и минимальных цен на экспортируемые и (или) импортируемые товары» и прочие ограничения ввоза и вывоза товаров. Данную сферу непосредственно регламентирует постановление Кабинета Министров Республики Беларусь № 1000 «О совершенствовании нетарифного регулирования внешней торговли в Республике Беларусь) от 30.06.1999 г. с изменениями и дополнениями. Применение особых таможенных пошлин лимитировано Законом Республики Беларусь «О мерах по защите экономических интересов Республики Беларусь при осуществлении внешней торговли товарами», а также постановлением Совета Министров Республики Беларусь № 800 «О порядке проведения расследования, предшествующего введению специальных защитных, антидемпинговых или компенсационных мер» от 5.06.2000 г. [25]

Рассмотрим отдельные меры нетарифного регулирования.

Лицензирование — это разрешение на ввоз (вывоз) определенного количества товаров, выдаваемое уполномоченными государственными органами.

Различаются разовые и генеральные лицензии.

Разовая лицензия — разовое разрешение на экспорт (импорт) товаров. Такая лицензия является именной, ограничена определенным по сроку временем и дает разрешение на экспорт в одну определенную страну. Генеральная лицензия — постоянно действующее разрешение, дающее право на экспорт (импорт) указанных в ней товаров без ограничений по стоимости и количеству.

Генеральная лицензия дает разрешение на ввоз (вывоз) товаров из разных стран. Она выдается МИДом по решению Правительства при выполнении межправительственных соглашений. Срок действия и разовой, и генеральной лицензий установлен в пределах текущего календарного года при поставке квотируемых товаров, в остальных случаях — в течение 12 месяцев со дня выдачи лицензии.

На ряд товаров при выдаче лицензии требуется согласование с такими органами государственного управления, как: Минсельхозпрод, концерн «Белбиофарм», Драгмет, концерн «Белнефтехим», Минэкономики, Минлесхоз, объединение «Белвтормет», Мннторг, Минприроды [19].

Постановлением Правительства Республики Беларусь от 08.04.2002 г. № 440 с последующими дополнениями и изменениями определен порядок лицензирования экспорта и импорта товаров в Республике Беларусь, обязательный для всех субъектов хозяйствования, независимо от форм собственности и ведомственной принадлежности, за исключением случаев, предусмотренных международными договорами Республики Беларусь. В соответствии с установленным порядком лицензированию и квотированию подлежит узкий круг товаров.

Квотирование, т.е. количественные и стоимостные ограничения на ввоз/вывоз в данную страну, вводится на определенный срок применительно к отдельным товарам, транспортным средствам, работам, услугам, странам либо группам стран и выступают в качестве регулятора спроса и предложения на внутреннем рынке, ответной меры на дискриминационные акции зарубежных торговых партнеров.

Распределение квот и выдача лицензий при установлении количественных ограничений осуществляются, как правило, путем проведения конкурса, аукциона или фактического проведения операций по экспорту/импорту.

Аукционы и конкурсы проводятся для выполнения решений о введении количественных ограничений экспорта и импорта, а также обеспечения равенства участников внешнеторговой деятельности, защиты их прав и законных интересов при продаже экспортных и импортных квот.

В Республике Беларусь подобные квоты оформляются специальными лицензиями на продукцию, поставляемую в рамках соглашения между странами Европейского Союза и Республикой Беларусь о торговле текстильными товарами.

Система экспортного контроля – это комплекс специальных мер, направленных на защиту национальных интересов при осуществлении внешней торговли вооружением, военной техникой, товарами двойного назначения, технологиями, а также при передаче за границу научно-технической информации и предоставления за рубежом услуг, которые применяются или могут быть применены при создании оружия массового поражения, ракетных средств его доставки и иных наиболее опасных видов оружия. Причиной такого подхода является возможность того, что при бесконтрольном вывозе вышеуказанной продукции она может оказаться в руках потенциального противника, а также возможность получения больших прибылей при торговле данным видом товара. В систему экспортного контроля включаются также и государственные органы, осуществляющие указанные меры [19].

В Республике Беларусь экспортный контроль осуществляется в рамках Постановления Совета Министров Республики Беларусь № 218 «Об установлении запретов и ограничений на перемещение вещей через таможенную границу Республики Беларусь» от 18.03.1997 с изменениями и дополнениями, которое утверждает перечень вещей, запрещенных а ограниченных к перемещению через таможенную границу Республики Беларусь. Во исполнение этого постановления приняты соответствующие приказы Государственного таможенного комитета.

Система технического контроля за качеством ввозимых товаров представляет собой комплекс мер по обеспечению соответствия импортируемых в страну товаров установленным законодательством техническим, фармакологическим, санитарным, ветеринарным, фитосани-тарным, экологическим и другим стандартам и требованиям.

Контролируют качество ввозимой продукции в Беларуси ряд государственных органов в пределах их компетенции, которые на основании анализа представленных образцов ввозимой продукции выдают разрешительные документы, подтверждающие соответствие этой продукции необходимым требованиям. Такими документами, например, являются сертификат соответствия, гигиеническое заключение, ветеринарное свидетельство, фитосанитарный сертификат.

В Республике Беларусь правовые основы сертификации товаров, работ и услуг устанавливают следующие правовые акты:

- Закон «О защите прав потребителей», который регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, продавцами при продаже товаров, устанавливает права потребителей на приобретение товаров надлежащего качества и безопасных для жизни и здоровья потребителей, получение информации о товарах и об их изготовителях (исполнителях, продавцах), государственную и общественную защиту их интересов, а также определяет механизм реализации этих прав;

- Постановление Совета Министров № 635 «О введении обязательной сертификации товаров народного потребления, работ и услуг» от 22.09.1993 (с изменениями и дополнениями), согласно которому вводится обязательная сертификация товаров народного потребления, работ и услуг, в отношении которых в актах законодательства и нормативных документах установлены требования безопасности для жизни, здоровья и имущества граждан, а также охраны окружающей среды. Сертификацию товаров предписано осуществлять в Национальной системе сертификации в порядке, установленном Комитетом по стандартизации, метрологии и сертификации - национальным органом по сертификации;

- Закон Республики Беларусь «О сертификации продукции, работ, услуг», который устанавливает правовые основы обязательной и добровольной сертификации продукции, работ и услуг, а также права, обязанности и ответственность участников сертификации;

- приказ ГТК № 153-ОД «Об условиях установления таможенных режимов в отношении товаров, подлежащих обязательной сертификации», регламентирующий порядок ввоза продукции, подлежащей обязательной сертификации;

- комплекс нормативных актов Национальной системы сертификации Беларуси регламентирует порядок сертификации импортируемой продукции. С 1.07.1997 г. введена в действие Национальная система сертификации, доработанная с учетом требований документов международных организаций по стандартизации ИСО, МЭК и Европейских норм EN 45000 и EN 29000. В соответствии с постановлением Совета Министров от 21.05.1997 № 536 с 1.10.1997 г. продукты питания и другие товары народного потребления, импортируемые в республику, должны иметь информацию на государственном языке Республики Беларусь [15].

Нетарифным барьером является также обеспечение государственного потребления товарами отечественного производства. В соответствии с Указом Президента Беларуси № 394 «О мерах по защите внутреннего рынка и поддержке отечественных производителей», установлено, что использование финансовых средств на приобретение в государствах, не входящих в Таможенный союз, продукции, включенной в Реестр продукции производственно-технического назначения для государственных нужд, допускается только с разрешения Министерства экономики. Перечень продукции, включенной в данный Реестр, составляет около 400 позиций товаров в соответствии с ТН ВЭД СНГ, производимой в Республике Беларусь.

В перечне экономических механизмов, с помощью которых регулируется внешнеэкономическая деятельность, выделяются механизмы налогового регулирования. Налоговая система во внешнеэкономической сфере складывается из совокупности налогов, сборов и других платежей, которые взимаются в установленном государством порядке. Налогооблагаемыми объектами являются: доходы участников ВЭД, стоимость определенных экспортных и импортных товаров, добавленная стоимость [33].

Основные элементы налогового обложения экспорта и импорта товаров — налог на добавленную стоимость (НДС) и акциз. Оба они универсальные фискальные инструменты, обеспечивающие регулярность налоговых платежей.

Заметное влияние на регулирование внешнеэкономической деятельности оказывает акцизный налог, играющий важную роль в формировании государственного бюджета. Акциз включается в цену товаров особого рода, который не отражает ни потребительских свойств товара, ни эффективности производства, а является инструментом пополнения госбюджета за счет массового покупателя. Перечень подакцизных товаров определяется в законодательном порядке.

В настоящее время в перечень подакцизных товаров входят спирт гидролизный технический, спиртосодержащие растворы, алкогольная продукция, пиво, табачная продукция, нефть сырая, автомобильные бензины, дизельное топливо, ювелирные изделия, микроавтобусы и автомобили легковые.

Ставки акцизов дифференцированы по группам товаров, устанавливаются в процентах от таможенной стоимости товаров (адвалорные) или в евро за единицу товара (специфические).

В соответствии с действующим законодательством в Республике Беларусь резиденты и физические лица — нерезиденты Республики Беларусь в отношении товаров, ввозимых в республику, уплачивают налог на добавленную стоимость (НДС).

Налогооблагаемой базой при уплате НДС является таможенная стоимость товаров, ввозимых в таможенных режимах свободного обращения, обратного ввоза в измененном состоянии и ввоза для потребления нерезидентами.

При этом к таможенной стоимости товаров добавляется таможенная пошлина, исчисляемая в соответствии с таможенным законодательством Республики Беларусь.

Законодательством установлены следующие ставки НДС [33]:

а) при экспорте — 0 %;

б) при импорте:

1) в размере 10 % — по продовольственным товарам и товарам для детей по перечням, которые утверждаются Советом Министров Республики Беларусь;

2) в размере 18 % — по остальным товарам, включая подакцизные продовольственные, за исключением тех, которые в соответствии с действующим законодательством освобождаются от уплаты налогов.

Важной составной в механизме регулирования ВЭД выступают меры валютного регулирования. Валютное законодательство представляет собой совокупность правовых норм, регулирующих порядок осуществления валютных операций, сделок с валютными ценностями между организациями и гражданами другой страны, порядок ввоза, вывоза, перевода и пересылки национальной и иностранной валюты и валютных ценностей, полномочия и функции органов валютного регулирования и валютного контроля и ответственность за нарушение валютного законодательства [33].

Основы валютного регулирования и валютного контроля установлены Законом Республики Беларусь «О валютном регулировании и валютном контроле в Республике Беларусь» (введен в действие с 05.11.2003 г.). Порядок расчетов между резидентами и нерезидентами Республики Беларусь по текущим валютным операциям определен Указом Президента Республики Беларусь от 04.01.2000 г. № 7.

В соответствии с Указом № 7 установлен порядок, при котором субъекты хозяйствования всех форм собственности, получающие валютную выручку за экспортные операции, перечисляют ее на валютные счета в банках Республики Беларусь или в предусмотренных законодательством случаях — на счета в иностранных банках.

Субъект хозяйствования должен обеспечить:

- поступление выручки от продажи продукции по экспортному контракту — не позднее 90 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг и не позднее 60 дней при поставках в пределах европейской территории;

- получение товара по импортному контракту — не позднее 60 календарных дней с даты проведения получателем платежа за товар;

- получение товара по импорту согласно бартерному контракту — не позднее 60 календарных дней с даты выполнения экспортной части данного контракта [33].

Расчеты резидентов по внешнеэкономическим сделкам осуществляются только через счета резидентов Республики Беларусь, заключивших или от имени которых заключены контракты с нерезидентами, если иное не определено Национальным банком.

Расчеты по внешнеэкономическим сделкам, по которым оформлены паспорта сделок, осуществляются через уполномоченные банки, где завизированы соответствующие паспорта сделок.

В практике мер валютного регулирования большое значение имеет регламентация расчетов экспортеров с госбюджетом. Они предназначены для пополнения валютного резерва Национального банка. Средства резерва используются для поддержания курса рубля, для обслуживания внешнего долга, для безусловных валютных платежей и других государственных нужд. В этих целях определенный процент валютной выручки предприятий-экспортеров подлежит принудительному обмену уполномоченными банками, которые производят его на внутреннем валютном рынке по курсу рубля на день поступления валютных средств на валютный счет.

Белорусские юридические лица и предприниматели, осуществляющие свою деятельность без образования юридического лица, обязаны продавать на Межбанковской валютной бирже 30 % средств в свободно конвертируемой валюте и российских рублях в течение пяти дней поступления этих средств на счета в белорусских или иностранных банках, за исключением случаев, предусмотренных вышеназванным Указом [33].

Несколько иной порядок предусмотрен для предприятий, полностью принадлежащих иностранным инвесторам, и для совместных предприятий, в уставном фонде которых более 30 % принадлежит иностранному капиталу. Они освобождаются от обязательной продажи СКВ и российских рублей, если эти средства поступают за экспортируемую продукцию собственного производства. Действующее положение об обязательной продаже валютных средств предусматривает случаи, когда свободно конвертируемая валюта и российские рубли не подлежат обязательной продаже.

Таким образом, государственное регулирование внешнеэкономической деятельностипредставляет собой воздействие административных органов на данный вид предпринимательской деятельности с помощью экономических, организационных и правовых мер.

Государственное регулирование внешнеэкономической сферы представлено множеством способов экономического, организационно-правового и административного характера.

Основным документом, регулирующим внешнеэкономическую деятельность в Республике Беларусь, является Закон Республики Беларусь от 25 ноября 2004 г. № 347-З «О государственном регулировании внешнеторговой деятельности».

Государственное регулирование внешнеторговой деятельности в Республике Беларусь осуществляется посредством таможенно-тарифного регулирования, нетарифного регулирования, запретов и ограничений внешней торговли услугами и объектами интеллектуальной собственности, мер экономического и административного характера, содействующих развитию внешнеторговой деятельности.

1.3 Организация управления внешнеэкономической деятельностью предприятия

В соответствии с действующим законодательством предприятие является самостоятельным хозяйствующим субъектом, созданным для производства продукции, выполнения работ или оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Реформирование внешнеэкономической сферы радикально изменило статус предприятия. В условиях демонополизации и децентрализации внешнеэкономических связей предприятие, оставаясь объектом управления в системе государственного управления ВЭД, стало равноправным субъектом внешнеэкономической деятельности. Оно и раньше участвовало во внешних связях государства, но как технический исполнитель, а в новых условиях стало участником, самостоятельно распоряжающимся результатами своего труда, в том числе и во внешнеэкономической деятельности. Трансформация предприятия из состояния исполнителя в положение субъекта внешнеэкономической деятельности вызвала необходимость перестройки системы управления ВЭД на предприятии как в направлении появления новых функций, так и формирования новой организационной структуры управления, отражающей возросшую роль предприятия в развитии внешнеэкономической сферы [5].

Структура управления внешнеэкономической деятельностью на предприятии зависит от целей и задач, которые она призвана решать, от характера специализации предприятия на внешнехозяйственной деятельности. На выбор организационных форм ВЭД большое влияние оказывает степень зависимости предприятия от внешнего рынка, т.е. насколько оно включено в международное разделение труда. На специализированных внешнеторговых предприятиях (типа экспорт-импорт) управление строится по одной системе, на тех, где ВЭД является лишь частью хозяйственной деятельности, — по другой, что предполагает различные варианты организационных структур.

В силу многообразия конкретных целей, задач и условий не может быть единой стандартной структуры внешнеторговой фирмы (ВТФ) для всех предприятий. Как пример на рисунке 2 приведена схема управления на специализированном внешнеторговом предприятии [33].

Рисунок 2 – Примерная схема организации управления внешнеторговой фирмой

Блок финансово-экономический:

- планово-экономический отдел — планирование объема экспортно-импортных операций, контроль выполнения плана, анализ хозяйственной деятельности;

- валютно-финансовый отдел — валютное планирование, контроль за банковскими, кредитными и расчетными операциями;

- бухгалтерия — учет и отчетность, расчеты с банками, поставщиками, покупателями, работниками.

Блок маркетинга:

- отдел конъюнктуры и цен — исследование спроса и предложений, динамики цен, структуры рынков;

- отдел рекламы и выставок — рекламная деятельность, организация работы по участию в международных ярмарках и выставках;

- инженерно-технический отдел — изучение действующих на мировом рынке технических требований к товарам, информирование о них производителей товаров, анализ технического уровня, качества, конкурентоспособности продукции;

- отдел техобслуживания — организация гарантийного, послегарантийного обслуживания экспортируемых фирмой товаров в зарубежных странах и создание технических центров (если фирма работает с товарами, требующими технического обслуживания) [33].

Блок административно-хозяйственный:

- административно-хозяйственный отдел — снабжение материалами и другая хозяйственная работа;

- канцелярия — работа с организационно-распорядительной документацией и перепиской;

- отдел кадров — расстановка кадров, ведение личных дел;

- отдел загранкомандировок — оформление командировок за границу (визы, проездные билеты и т.д.);

- юридический отдел — правовое обеспечение деятельности фирмы;

- протокольный отдел — встречи, организация приемов, проводы иностранных делегаций [33].

Возглавляет такую фирму руководитель (директор, президент), в зависимости от объема работы ему помогают один-два заместителя, например, по маркетингу и по финансам. В других вариантах директор может непосредственно руководить и финансовым, и административно-хозяйственным блоками.

Специализированные внешнеторговые фирмы могут создаваться как при отраслевых и крупных предприятиях, причем в последнем случае и в качестве подразделения предприятия, так и как самостоятельное юридическое лицо с собственным балансом. Для всех видов специализированных внешнеторговых предприятий характерно наличие в их штатах высококвалифицированных специалистов, имеющих большой практический опыт международного экономического сотрудничества и специальную внешнеэкономическую подготовку.

Следует иметь в виду, что такие внешнеэкономические объединения предпочитают заниматься крупными, высокоэффективными экспортно-импортными сделками, вступая в контакты с довольно солидными партнерами.

На предприятиях, которые активно участвуют во внешнеэкономической деятельности, но где она является лишь частью хозяйствования, структура управления этой сферой может быть представлена внешнеэкономическим отделом (отделом внешнеэкономических связей).

Функции отдела внешнеэкономических связей предприятия заключаются в следующем:

- исследование внешнего рынка, изучение и учет рыночного спроса, потребностей потребителей продукции с целью ориентации научной, производственной, технической и сбытовой деятельности предприятия на выпуск конкурентоспособной продукции;

- организация работы по подбору партнеров, заключению договоров, их продлению, составление и ведение картотеки потребителей и поставщиков, досье на фирмы партнеров, работа с биржами, брокерами, фирмами, таможней;

- организация протокольных мероприятий, связанных с внешнеэкономической деятельностью (прием и проводы делегаций, переговоры, обеспечение переводчиками и т.д.);

- контроль, регулирование и учет результатов внешнеэкономической деятельности;

- участие в ярмарках, выставках, подготовка и издание проспектов, рекламная деятельность [33].

Отдел внешнеэкономических связей на неспециализированных на ВЭД предприятиях не является автономным образованием, а представляет собой часть аппарата управления. В этой связи ОВЭС работает в тесном контакте с соответствующими функциональными отделами предприятия: планово-экономическим, финансовым, производственным, техническим, бухгалтерией, юридическим и другими подразделениями. Все они образуют единую организационную структуру управления.

Наряду с организацией управления ВЭД на предприятии, при которой всю работу возглавляет отдел внешнеэкономических связей, а ведущая роль в нем принадлежит службе маркетинга, нередко встречаются иные построения, при которых руководство внешнеэкономической сферой осуществляет отдел маркетинга, иными словами, ОВЭС может быть трансформирован в отдел маркетинга. Такой вариант вполне оправдан, так как принципиальных, коренных различий между маркетингом для внутреннего рынка и маркетингом для внешнего рынка нет, хотя нельзя не учитывать более высоких требований, предъявляемых внешним рынком, что объясняется более острой конкуренцией и значительным превышением спроса над предложением [10].

В качестве примера такого подхода к управлению ВЭД можно рассмотреть управленческую структуру конкретного предприятия — Гродненского ОАО «Азот» — одного из ведущих предприятий Республики Беларусь, крупного экспортера минеральных азотных удобрений и капролактама на мировом рынке. Отдел маркетинга был создан на предприятии в 1995 г. на основе объединения функций отдела внешнеэкономических связей и отдела сбыта. К числу основных задач отдела маркетинга относятся: обеспечение эффективной деятельности предприятия за счет присутствия на традиционных рынках, изучение и поиск новых рынков с целью формирования спроса и стимулирования сбыта продукции, обеспечение выполнения поставок продукции в соответствии с заключенными договорами.

В соответствии с этими задачами отдела маркетинга выполняет следующие функции:

- поиск и изучение потенциальных рынков сбыта продукции;

- набор и анализ информации о рынках, структуре и динамике спроса;

- формирование спроса и стимулирование сбыта;

- сбор и систематизация данных о предприятиях и иностранных фирмах, выпускающих аналогичную продукцию;

- сопоставительный анализ потребительских свойств, качества и стоимости продукции предприятия и конкурентов;

- определение наиболее выгодных каналов продвижения продукции на рынок;

- изучение цен и ценовой политики;

- изучение условий квотирования и лицензирования, налоговой системы, таможенной очистки;

- участие в проведении предконтрактных и контрактных переговоров в сфере внешнеэкономической деятельности;

- разработка проекта контракта в соответствии с достигнутыми результатами переговоров;

- заключение контрактов и контроль за их исполнением;

- текущая деловая переписка;

- перевод документации, устный перевод в процессе переговоров;

- организация переговоров [33].

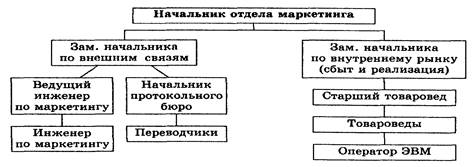

Организационная структура отдела маркетинга, построенная с учетом ориентации на вид рынка, приведена на рисунке 3.

Рисунок 3 – Организационная структура отдела маркетинга

Заслуживает внимания организация работы по предконтрактной проработке, оформлению, заключению договоров (контрактов) на поставку продукции, а также порядок организации контроля за их выполнением. Отдел маркетинга руководствуется стандартами предприятия, в частности, стандартом «Система качества. По модели МС ИСО 9002. Порядок заключения и организации контроля за исполнением договоров на поставку продукции». В соответствии с указанным стандартом можно выделить следующие основные этапы деятельности отдела маркетинга.

Инженеры отдела маркетинга проводят предварительные переговоры с потенциальными покупателями, запрашивают от них заявку (письмо, факс, телекс и т.д.). После получения заявок компаниям сообщаются сведения об имеющемся количестве продукции для продажи, при этом цены не указываются. В свою очередь, компании сообщают количество продукции, которое они могли бы закупить, предлагают свои цены, сообщают порт, где бы они могли загрузить товар, конечный пункт назначения. Из поступивших предложений отдела маркетинга выбирает наиболее предпочтительные и ведет с представителями иностранных фирм предварительные переговоры.

Анализ требований покупателя. В случаях если они содержат отклонение от стандартных ситуаций, отдел маркетинга привлекает для анализа другие структурные подразделения предприятия (например, ПТО или ОТК — для анализа требований по техническим условиям).

Отдел маркетинга готовит ответ, в котором сообщается о принятии заявки или отказе.

Продукция на экспорт поставляется в основном по рамочным контрактам, т.е. без указания цены и количества продукта, которые фиксируются помесячно в приложениях к контракту, там же оговариваются и базисные условия поставки.

Отдел маркетинга — основное звено управления внешнеэкономической деятельностью предприятия, часть его внутрипроизводственной структуры. Вместе с тем, стоящие перед ним задачи решаются в тесном взаимодействии с другими функциональными подразделениями (ПЭО, финансовый, юридический и другие отделы).

Иначе строится управление ВЭД на предприятиях с небольшим объемом внешнеторгового оборота и недостаточностью ресурсов, необходимых для создания специализированного управленческого подразделения. На таких фирмах оно осуществляется функциональными службами, совмещающими управление внутренними и внешними процессами одновременно [10].

Таким образом, структура управления внешнеэкономической деятельностью на предприятии зависит от целей и задач, которые она призвана решать, от характера специализации предприятия на внешнехозяйственной деятельности.

Обобщая все вышеизложенное, можно сформулировать следующие выводы.

Внешнеэкономическая деятельность представляет собой совокупность производственно-хозяйственных, организационно-экономических и коммер-ческих функций.

В отличие от внешнеэкономических связей, внешнеэкономическая деятельность осуществляется на уровне первичных производственных звеньев (фирмы, предприятия, организации и другие субъекты хозяйствования) с полной самостоятельностью в выборе иностранного партнера, номенклатуры товаров для экспортно-импортных сделок, определении цены и стоимости товара, объемов, условий и сроков поставки и является частью их производственно-хозяйственной и коммерческой деятельности.

Внешнеэкономическая деятельность предприятия осуществляется на принципах полного хозяйственного расчета, финансовой самостоятельности и самоокупаемости с учетом собственных валютно-финансовых и материально-технических возможностей.

Государственное регулирование внешнеэкономической деятельностипредставляет собой воздействие административных органов на данный вид предпринимательской деятельности с помощью экономических, организационных и правовых мер.

Основным документом, регулирующим внешнеэкономическую деятельность в Республике Беларусь, является Закон Республики Беларусь от 25 ноября 2004 г. № 347-З «О государственном регулировании внешнеторговой деятельности».

Государственное регулирование внешнеторговой деятельности в Республике Беларусь осуществляется посредством таможенно-тарифного регулирования, нетарифного регулирования, запретов и ограничений внешней торговли услугами и объектами интеллектуальной собственности, мер экономического и административного характера, содействующих развитию внешнеторговой деятельности.

Структура управления внешнеэкономической деятельностью на предприятии зависит от целей и задач, которые она призвана решать, от характера специализации предприятия на внешнехозяйственной деятельности.

2. ОАО «Горизонт»: краткая характеристика

и анализ работы

2.1 Краткая характеристика предприятия и его организационной структуры управления

Минский радиозавод, на основе которого в 1972 г. образовано производственное объединение «Горизонт», был создан согласно приказу Министерства местного хозяйства БССР в октябре 1950 г.

30 декабря 2002 г. приказом Министерства экономики Республики Беларусь № 181 создано Открытое акционерное общество «Горизонт» (ОАО «Горизонт») в процессе разгосударствления и приватизации государственной собственности производственного объединения «Горизонт», как единого научно-производственного комплекса.

Акционирование было проведено единым имущественным комплексом с последующим выделением частных унитарных предприятий:

- Частное научно-исследовательское унитарное предприятие «Институт цифрового телевидения Горизонт» – предметом деятельности унитарного предприятия является выполнение научно-исследовательских и опытно-конструкторских работ, разработка программно-технических средств и компонентов систем, оборудования и приборов, вспомогательных материалов, информационной, программной и электронной продукции, новейших прогрессивных технологий, товаров народного потребления.

Находится по адресу: 220029, г. Минск, ул. Красная, 7 корпус 25.

- Частное производственное унитарное предприятие «Завод «Белит»– предметом деятельности унитарного предприятия является изготовление моточных изделий (трансформаторы, дроссели, отклоняющие системы) для аудио- и видеотехники.

Находится по адресу: 211840, Витебская область г. Поставы, ул. Вокзальная, 5.

- Частное производственное унитарное предприятие «Кабельное и спутниковое телевидение Горизонт»– предметом деятельности унитарного предприятия является производство систем коллективного приема кабельного и спутникового телевидения, радиоприемников и блоков для телевизоров.

Находится по адресу: 220029, г. Минск ул. Красная, 7 корпус 12, к. 324.

- Частное унитарное предприятие «Комбинат общественного питания Горизонт» – предметом деятельности унитарного предприятия является организация и обеспечение общественным питанием сотрудников ОАО «Горизонт» и учрежденных обществом частных унитарных предприятий.

Находится по адресу: 220029, г. Минск ул. Красная, 7 корпус 24.

- Частное унитарное предприятие «Торговый дом Горизонт» – унитарное предприятие выполняет функции фирменной торговли продукцией общества.

Находится по адресу: 220029, г. Минск ул. Куйбышева, 35 корпус ТТЦ.

- Частное производственно-торговое унитарное предприятие «АЭСТОН Горизонт»– унитарное предприятие выполняет функции обеспечения производства комплектующими изделиями.

Находится по адресу: 220029, г. Минск ул. Куйбышева, 19-А, первый этаж, к.101-107.

- Частное строительное унитарное предприятие «ГОРИЗОНТПРОЕКТСТРОЙ» – предметом деятельности унитарного предприятия является выполнение строительных и строительно-монтажных работ, проектно-конструкторских разработок. Предприятие разрабатывает проектно-сметную документацию на строительство, реконструкцию и техническое перевооружение, выполняет работы по реконструкции помещений, зданий, оказывает услуги предприятиям и населению.

Находится по адресу: 220029, г. Минск ул. Красная, 7 корпус 14.

ОАО «Горизонт» является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать. Вправе иметь штампы, бланки со своим наименованием, собственную эмблему, товарный знак, открывать в установленном порядке текущий (расчётный) и иные счета в банках. Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Уставный фонд ОАО «Горизонт» сформирован в размере 84 808 210 600 (восемьдесят четыре миллиарда восемьсот восемь млн. двести десять тысяч шестьсот) р. по состоянию на 01.01.2008 г. и разделен на 22 921 138 шт. простых именных акций номинальной стоимостью 3700 р. каждая.

ОАО «Горизонт» – крупнейшая в Республике Беларусь и странах СНГ компания по производству телевизионной техники.

Продукция ОАО «Горизонт» включает (см. приложение А).

Процесс изготовления продукции включает все стадии производственного цикла от разработки конструкторско-технологической документации до выпуска готовых теле- и радиоприемников. Структурными подразделениями на основании собственных разработок изготавливается продукция от печатных плат, жгутов, моточных изделий, фильтров, пультов дистанционного управления до выпуска теле- и радиоприемников.

На ОАО «Горизонт» сложилась линейно-функциональная структура управления предприятием (см. приложение Б).

Контроль за деятельностью ОАО «Горизонт», а также исполнительных органов и должностных лиц осуществляет ревизионная комиссия, подотчетная общему собранию акционеров. Ревизионная комиссия докладывает о результатах проведенных ею проверок общему собранию акционеров, составляет заключение по годовым отчетам предприятия.

Высшим органом управления является общее собрание акционеров.

Общее руководство деятельностью предприятия в период между общими собраниями акционеров осуществляет наблюдательный совет.

Исполнительные органы (дирекция и генеральный директор) подотчетны общему собранию акционеров и наблюдательному совету и организуют выполнение решений данных органов. Они осуществляют руководство текущей деятельностью предприятия и несут ответственность за эффективность его работы.

Генеральному директору подчиняются:

- заместитель генерального директора по маркетингу и сбыту;

- заместитель генерального директора по экономике;

- заместитель генерального директора по производству;

- заместитель генерального директора по обеспечению;

- заместитель генерального директора по науке и техническому перевооружению;

- начальник центра энергообеспечения и строительства – главный энергетик;

- главный эксперт по качеству, стандартизации и сертификации;

- заместитель генерального директора по идеологической работе, кадрам и режиму;

- главный бухгалтер;

- помощник генерального директора по контролю исполнения поручений;

- начальники других управлений и отделов (социального комплекса, юридического управления, отдела экономической безопасности и ревизий, управления охраны).

В ведении заместителя генерального директора по маркетингу и сбыту находятся отдел продаж, отдел экспорта, отдел реализации бизнес-проектов, отдел маркетинга и отдел протокольной работы.

Заместителю генерального директора по экономике подчиняются финансовое управление, управление труда и заработной платы, планово-экономическое управление и отдел реформирования и арендных отношений.

Заместитель генерального директора по производству отвечает за работу производственного управления, механического производства и промышленно-производственного комплекса.

Заместителю генерального директора по обеспечению подчиняются управление обеспечения, управление транспортно-складской логистики, отдел таможенного оформления, отдел бизнес-проектов, отдел аналитических расчетов и отчетности.

Заместитель генерального директора по науке и техническому перевооружению координирует работу отдела главного технолога, отдела технической документации, отдела главного метролога, отдела охраны труда и окружающей среды, отдела информационных систем, отдела перспективных разработок и технического перевооружения, инструментального цеха.

Начальнику центра энергообеспечения и строительства подчинены энерго-механическое управление, управление капитального строительства, цех хозяйственного обслуживания.

Главный эксперт по качеству, стандартизации и сертификации отвечает за работу службы качества, испытательного центра, управления по качеству, стандартизации и сертификации.

Заместителю генерального директора по идеологической работе, кадрам и режиму подчиняются управление кадров, управление режимно-секретной работы, редакция, группа по идеологической работе.

В ведении главного бухгалтера находится управление бухгалтерского учета и отчетности; а помощника генерального директора по контролю исполнения поручений – канцелярия.

Социальный комплекс, юридическое управление, управление охраны, отдел экономической безопасности и ревизий подчиняются непосредственно генеральному директору.

Главными задачами предприятия являются:

- удовлетворение потребности населения в современной, конкурентоспособной телевизионной и радиоэлектронной аппаратуре, в системах кабельного и спутникового радиотелевизионного вещания;

- проведение научных исследований в области цифрового телевидения, повышение уровня и качества проводимых научно-исследовательских и экспериментальных работ, обеспечение внедрения в производство новых прогрессивных технологий и изделий.

Качество и надежность продукции ОАО «Горизонт» обеспечивается техническим уровнем разработок, стабильностью производственно-технологических процессов, культурой производства и квалификацией исполнителей.

Использование в разработке самой современной элементной базы, внедрение сквозной системы автоматизированного проектирования, применение нового технологического оборудования позволяет в короткие сроки обновлять ассортимент выпускаемой продукции при постоянном наращивании объемов производства. Стратегия предприятия нацелена на применение в серийных и во вновь осваиваемых моделях самых современных технических решений. Техническое перевооружение позволяет предприятию самостоятельно и качественно разрабатывать изделия, организуя их выпуск по полному циклу.

2.2 Анализ основных технико-экономических показателей работы ОАО «Горизонт»

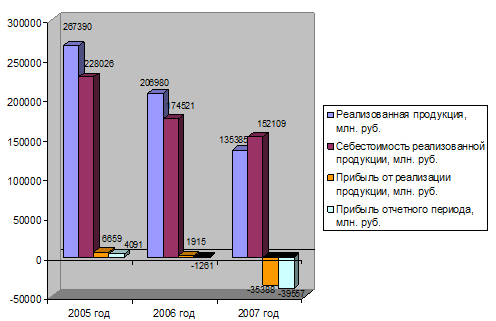

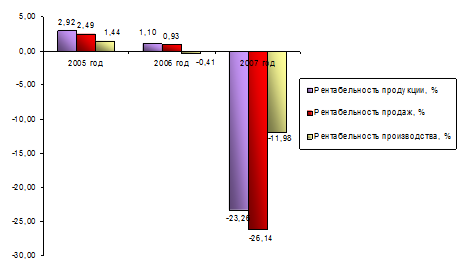

Рассмотрим основные технико-экономические показатели финансово-хозяйственной деятельности ОАО «Горизонт» (см. таблица 1).

Таблица 1 – Основные технико-экономические показатели ОАО «Горизонт» за 2005 – 2007 гг.

| Показатели |

2005 год |

2006 год |

2007 год |

Отклонение 2007 г. (+/-) |

Темпы роста, % |

| от 2006 г. |

от 2005 г. |

цепные |

базисные |

| 1. Реализованная продукция, млн. р. |

267390 |

206980 |

135385 |

-71595 |

-132005 |

65,41 |

50,63 |

| 2. Среднесписочная численность, чел. |

3946 |

3683 |

2930 |

-753 |

-1016 |

79,55 |

74,25 |

| 3. Выработка, млн. р./чел. |

67,76 |

56,20 |

46,21 |

-9,99 |

-21,56 |

82,22 |

68,19 |

| 4. Фонд оплаты труда, млн. р. |

22725 |

23281 |

21461 |

-1820 |

-1264 |

92,18 |

94,44 |

| 5. Среднемесячная заработная плата, тыс. р. |

479,92 |

526,77 |

610,38 |

83,61 |

130,46 |

115,87 |

127,18 |

| 6. Себестоимость реализованной продукции, млн. р. |

228026 |

174521 |

152109 |

-22412 |

-75917 |

87,16 |

66,71 |

| 7. Затраты на 1 рубль реализованной продукции, р. |

0,85 |

0,84 |

1,12 |

0,28 |

0,27 |

133,25 |

131,75 |

| 8. Прибыль (убыток) отчетного периода, млн. р., в т.ч. |

4091 |

-1261 |

-39557 |

-38296 |

-43648 |

3136,95 |

-966,93 |

| 8.1. Прибыль (убыток) от реализации продукции |

6659 |

1915 |

-35388 |

-37303 |

-42047 |

-1847,94 |

-531,43 |

| 9. Чистая прибыль (убыток), млн. р. |

15 |

-3815 |

-42052 |

-38237 |

-42067 |

1102,28 |

-280346,7 |

| 10. Среднегодовая стоимость основных фондов, млн. р. |

160325 |

179418 |

197775 |

18357 |

37450 |

110,23 |

123,36 |

| 11. Оборотные средства, млн. р. |

124321 |

129470 |

132526 |

3056 |

8205 |

102,36 |

106,60 |

| 12. Фондоотдача, р. |

1,67 |

1,15 |

0,68 |

-0,47 |

-0,98 |

59,34 |

41,04 |

| 13. Коэффициент оборачиваемости оборотных средств, р. |

2,15 |

1,60 |

1,02 |

-0,58 |

-1,13 |

63,90 |

47,50 |

| 14. Рентабельность продукции, % |

2,92 |

1,10 |

-23,26 |

-24,36 |

-26,19 |

-2120,22 |

-796,67 |

| 15. Рентабельность продаж, % |

2,49 |

0,93 |

-26,14 |

-27,06 |

-28,63 |

-2825,17 |

-1049,59 |

| 16. Рентабельность производства, % |

1,44 |

-0,41 |

-11,98 |

-11,57 |

-13,41 |

2933,59 |

-833,28 |

Далее проведем анализ представленных технико-экономических показателей работы предприятия.

2.2.1 Анализ объема произведенной и реализованной продукции

Объем производства и объем реализации продукции являются взаимосвязанными показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и удовлетворения количественного спроса, усиления конкуренции уже не производство, а сбыт определяет цели предприятия. В условиях конкурентной борьбы предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Исходные данные для факторного анализа объема товарной продукции представлены в таблице 2.

Таблица 2 – Исходные данные для факторного анализа объема произведенной продукции

| Показатели |

Обозначение |

2006 год |

2007 год |

Отклонение (+/-) |

| Объем произведенной продукции, млн р. |

ТП |

214851 |

130426 |

-84425 |

| Среднегодовая численность персонала, чел. |

Ч |

3683 |

2930 |

-753 |

| В том числе рабочих, чел. |

Чгр |

2166 |

1735 |

-431 |

| Удельный вес рабочих в общей численности работников, доли ед. |

Уд |

0,5881 |

0,5922 |

0,0040 |

| Количество дней, отработанных за год одним рабочим |

Дрг |

250 |

252 |

2 |

| Количество человеко‑часов, отработанных за год всеми рабочими |

Фрч |

4332000 |

3454038 |

-877962 |

| Средняя продолжительность рабочего дня, ч |

tд |

8 |

7,9 |

-0,1 |

| Среднегодовая выработка продукции на одного работника, тыс. р. |

В |

58335,9 |

44514,0 |

-13821,9 |

| Среднегодовая выработка продукции на одного рабочего, тыс. р. |

Вгр |

99192,5 |

75173,5 |

-24019,0 |

| Среднедневная выработка продукции на одного рабочего, тыс. р. |

Вд |

396,8 |

298,3 |

-98,5 |

| Среднечасовая выработка на одного рабочего, тыс. р. |

Вч |

49,6 |

37,8 |

-11,8 |

Факторный анализ объема произведенной продукции ОАО «Горизонт» представим в виде таблицы 3. Расчет влияния факторов произведем способом цепных подстановок.

Таблица 3 – Расчет влияния трудовых факторов на изменение объема произведенной продукции ОАО «Горизонт»

| Факторы изменения объема производства продукции |

Алгоритм расчета |

Цифровой расчет |

Результат расчета |

| 1. Изменение среднесписочной численности рабочих |

ДТПЧгр = ТПу1 –ТП0; ТПу1 = Чгр1Вгр0 |

ДТПЧгр= 172099 – 214851;

ТПу1 = 1735 · 99192,5/1000 = 172099

|

-42752,0 |

| 2. Изменение числа рабочих дней в году, отработанных одним рабочим |

ДТПДрг = ТПу2 – ТПу1; ТПу2 = Чгр1Дрг1tд0Вч0 |

ДТПДрг= 173475,8 –172099;

ТПу2 = 1735 · 252 ·8 · 49,6/1000 = 173475,8

|

1376,8 |

| 3. Изменение средней продолжительности рабочего дня |

ДТПtд = ТПу3 – ТПу2; ТПу3 = Чгр1Дрг1tд1Вч0 |

ДТПtд = 171307,4 – 173475,8;

ТПу3 = 1735 · 252 · 7,9 · 49,6/1000 = 171307,4

|