МАГІСТЕРСЬКА РОБОТА

на тему: „ Світові фінансові банківські кризи: важелі та заходи

демпфінування, їх вплив в зарубіжній і вітчизняній практиці ”

за спеціальністю 8.050103 «Міжнародна економіка»

Київ – 2009

РЕФЕРАТ магістерської роботи студента Українського державного університету фінансів та міжнародної торгівлі

Тема магістерської роботи: „ Світові фінансові банківські кризи: важелі та заходи демпфінування, їх вплив в зарубіжній і вітчизняній практиці ”

Загальний обсяг роботи складає 92 сторінки.

Містить 3 таблиці, 22 рисунка, 62 джерела посилань, 4 додатки.

Актуальність дослідженої проблеми базується на необхідності об’єктивного оцінювання глибини фінансової кризи 2008 2009 рр. в Україні, динаміки її розвитку і обсягів руйнівної дії.

Об’єктом магістерської роботи є фінансовобанківська криза в Україні.

Робота мала за мету отримання об’єктивних оцінок впливу світової фінансової кризи на діяльність банківської системи України, оцінювання ефективності заходів НБУ по стримуванню розвитку фінансової кризи в банківській системі Україні та розробка пропозицій по удосконалення застосування інструментів подолання наслідків світової фінансової кризи в Україні.

Магістерська робота містить в собі наступні напрямки дослідження:

- Сутності процесів глобалізації та світової фінансової глобалізації;

- Сутності та сучасного стану світової фінансової системи;

- Історії та причин виникнення світових фінансовобанківських криз;

- Розвитку світової фінансової кризи 2008 року в розвинених країнах та в Україні;

- Рівня «глибини» фінансової кризи в банківській системі України;

- Заходів та інструментів подолання наслідків світової фінансової кризи як на макрорівні України і її банківської системи, так і на мікрорівні комерційного банку ВАТ АБ «Укргазбанк».

Практичне значення магістерської роботи полягає в тому, що її результати можуть бути використані фахівцями в цій галузі.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИКО – МЕТОДОЛОГІЧНІ ЗАСАДИ СВІТОВИХ ФІНАНСОВИХ БАНКІВСЬКИХ КРИЗ, ЯК НАСЛІДОК ГЛОБАЛІЗАЦІЇ МІЖНАРОДНОЇ ЕКОНОМІКИ

1.1 Понятійне визначення та основні ознаки процесу економічної та фінансової глобалізації сучасного світового господарства

Реклама

1.2 Світова фінансова система та сутність світових фінансових банківських криз

Висновки до розділу 1

РОЗДІЛ 2. ПОРІВНЯЛЬНИЙ АНАЛІЗ БАНКІВСЬКИХ ФІНАНСОВИХ КРИЗ У РОЗВИНЕНИХ КРАЇНАХ СВІТУ ТА ПОСТСОЦІАЛІСТИЧНИХ КРАЇНАХ

2.1 Аналіз фінансових банківських криз у розвинених країнах світу та основних інструментів їх подолання

2.2 Дослідження банківської фінансової кризи в Україні в сучасних умовах

2.3 Можливість використання Україною досвіду розвинених країн світу щодо подолання банківських фінансових криз

Висновки до розділу 2

РОЗДІЛ 3. ЗАХОДИ ЩОДО ДЕМПФІНУВАННЯ ТА ПОДОЛАННЯ НАСЛІДКІВ СВІТОВОЇ БАНКІВСЬКОЇ ФІНАНСОВОЇ КРИЗИ В УКРАЇНІ

3.1 Основні важелі та шляхи демпфінування у вітчизняній практиці

3.2 Програма подолання наслідків світової банківської фінансової кризи в Україні

3.3 Рекомендації щодо підвищення ефективності інструментів подолання наслідків світової фінансової банківської кризи в Україні

Висновки до розділу 3

ВИСНОВКИ

СПИСОК ДЖЕРЕЛ ПОСИЛАНЬ

ДОДАТКИ

ВСТУП

Глобальна світова фінансова криза 2007 2008 рр. — це глибока фінансова криза, яка, розпочавшись з банкрутства великих фінансових установ в США, швидко розрослась у глобальну кризу, призвела до банкрутства декількох великих європейських банків, падіння різних біржових індексів та значного падіння вартості акцій і товарів по всьому світу.

Негативні події на світових ринках суттєво вплинули і на економіку та фінансовий сектор України. Хоча Національний банк докладав чимало зусиль, країна отримала підтримку з боку МВФ, було створено стабілізаційний фонд та вжито цілу низку інших заходів, в Україні поки що не вдалося остаточно зупинити розвиток негативних тенденцій.

Проблемам розвитку глобалізаційних процесів, їхнього впливу на різні сфери суспільного життя, особливостям формування фінансової системи в сучасних умовах присвятили свої роботи вітчизняні та іноземні фахівці, науковці й практики, зокрема Т. Левіт, А. Тейлор, М. Обстфелд, Г. Гескюере, Д. Лук'яненко В. Лукашевич, І. Хоминич, А. Макушкін, А. Архипов, В. Захожай та інші.

Для розуміння проблем сучасної „архітектури” світової фінансової системи велике теоретико-методологічне значення мають праці таких західних учених, як Дж. Бхагваті, А. Деміркуг-Кунта, У. Духрова, Е. Детрагаче, М. Кауфмана, П. Кругмана, К. Муза, К. Омає, Дж. Стігліца, Дж.Сакса, Дж. Сороса, Дж. Стюарта, Б. і Р. Ярбургів. Серед вітчизняних вчених-дослідників проблематики глобальної фінансової системи слід назвати роботи Л.О. Бакаєва, О.Г. Білоруса, В.С. Будкіна, І.В. Бураківського, Д.Г. Лук’яненка, О.М. Мозгового, В.Є. Новицького, Ю.М. Пахомова, О.В. Плотнікова, А.М. Поручника, О.І. Рогача, Л.В. Саакадзе, В.С. Савчука, В.І. Сіденка, С.В. Сіденко, А.С. Філіпенка, у роботах яких важлива увага приділяється контексту глобальної фінансової системи та визначаються чинники і напрямки убезпечення національної економіки від ризиків експансії глобального світу.

Реклама

Актуальність теми магістерської роботи полягає в необхідності об’єктивного оцінювання глибини фінансової кризи 2008 2009 рр. в Україні, динаміки її розвитку і обсягів руйнівної дії .

Об’єктом магістерської роботи є фінансово-банківська криза в Україні.

Предметом магістерської роботи є фінансові характеристики діяльності банківської системи України у період початку та поточного розвитку наслідків світової фінансової кризи в фінансовій системі України.

Метою магістерської роботи є отримання об’єктивних оцінок впливу світової фінансової кризи на діяльність банківської системи України, оцінювання ефективності заходів НБУ по стримуванню розвитку фінансової кризи в банківській системі Україні та розробка пропозицій по удосконалення застосування інструментів подолання наслідків світової фінансової кризи в Україні.

Завданнями магістерської роботи є дослідження:

- Сутності процесів глобалізації та світової фінансової глобалізації;

- Сутності та сучасного стану світової фінансової системи;

- Історії та причин виникнення світових фінансово-банківських криз;

- Розвитку світової фінансової кризи 2008 року в розвинених країнах та в Україні;

- Рівня «глибини» фінансової кризи в банківській системі України;

- Заходів та інструментів подолання наслідків світової фінансової кризи як на макрорівні України і її банківської системи, так і на мікрорівні комерційного банку ВАТ АБ «Укргазбанк».

Методологічну основу магістерської роботи становлять історичний, системно-структурний підхід до аналізу економічних процесів і зв’язків. Дослідження базується на використанні методів наукової абстракції, діалектичному методі пізнання, методах статистичного, логічного, кількісного аналізу та експертних оцінок.

Джерельною та статистичною базою магістерської роботи є дослідження вітчизняних та зарубіжних вчених, Закони України, Укази Президента України, постанови Кабінету Міністрів України, матеріали Міністерства економіки України, Міністерства закордонних справ України, Міністерства фінансів України, Національного банку України, Міжнародного валютного фонду, Світового банку, Європейського банку з реконструкції та розвитку, фінансова звітність діяльності ВАТ АБ «Укргазбанк» за 2008 2009 роки.

Практична цінність результатів магістерської роботи полягає у виявленні об’єктивного рівня «глибини» банківської кризи 2008 2009 рр. в Україні та обґрунтуванні ефективності застосування ряду фінансових важелів стабілізаційного та рекапіталізаційного рефінансування банків Національним банком та урядом України, що підтверджується практикою та може бути використано спеціалістами антикризового менеджменту в даній галузі.

РОЗДІЛ 1

ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ЗАСАДИ СВІТОВИХ ФІНАНСОВИХ БАНКІВСЬКИХ КРИЗ, ЯК НАСЛІДОК ГЛОБАЛІЗАЦІЇ МІЖНАРОДНОЇ ЕКОНОМІКИ

1.1 Понятійне визначення та основні ознаки процесу економічної та фінансової глобалізації сучасного світового господарства

Провідним напрямком світогосподарського розвитку останніх десятиліть (особливо останнього) є поступовий перехід багатьох країн до економіки відкритого типу. Він передбачає ліквідацію державної монополії зовнішньої торгівлі, використання різних форм спільного підприємництва, організацію зон вільного підприємництва, інтеграцію господарського комплексу в світове господарство та світовий ринок [17, с.4].

Розгортання процесів глобалізації є однією з основних ознак сучасного розвитку світового господарства, які справляють суттєвий вплив на систему міжнародних економічних відносин, трансформують напрями і визначають тенденції розвитку національних економік.

На мою думку, під глобалізацією світового господарства доцільно розуміти процес посилення взаємозв’язку національних економік країн світу, що знаходить своє вираження в утворенні світового ринку товарів і послуг, фінансів; становленні глобального інформаційного простору, перетворенні знання в основний елемент суспільного багатства, виході бізнесу за національні кордони через формування ТНК, впровадженні і домінуванні в повсякденній практиці міжнародних відносин і внутрішньополітичного життя народів принципово нових і універсальних ліберально-демократичних цінностей тощо.

Основними наслідками глобалізації є поступове перетворення світового простору в єдину зону, де безперешкодно переміщаються капітали, товари, послуги, де вільно поширюються ідеї й пересуваються їхні носії, стимулюючи розвиток сучасних інститутів і шліфуючи механізми їхньої взаємодії. Глобалізація, таким чином, має на увазі утворення міжнародного правового й культурно-інформаційного поля, свого роду інфраструктури міжрегіональних, у т.ч. інформаційних, обмінів.

І хоча глобалізація є новітньою тенденцією у суспільному житті, дехто з фахівців вважає, що наприкінці XX століття розпочалася Друга ера глобалізації [19, с.42] – фінансова глобалізація.

Складовими фінансової глобалізації є [19, с.43]: глобальні фінансові ринки, глобальні фінансові суб'єкти (ТАНК, транснаціональні банки, центральні банки тощо), глобальні фінансові інструменти як глобальні продукти, які є об'єктом купівлі-продажу на глобальних фінансових ринках (гроші, інвестиції, цінні папери, кредити тощо), технології фінансової глобалізації (глобальні фінансові стратегії, глобальні фінансові мережі, фінансові інновації тощо).

У найширшому розумінні фінансова глобалізація є ідеологією, політикою та практикою об'єднання національних грошових систем шляхом їх заміщення "світовими грошима", функції яких беруть на себе гроші США, об'єднаної Європи та Японії. Вона є багаторівневим явищем, оскільки існує на макрорівні — тобто впливає на підприємства, в тому числі ТАНК, мезорівні — валютні, фондові та інші фінансові ринки всередині федеративних держав, макрорівні — державні фінанси і мегарівні — міжнародному, в тому числі регіональному, міждержавному рівні [21, с.59].

При формуванні фінансової політики України та реформуванні її фінансової системи слід брати до уваги той факт, що фінансова глобалізація — це суперечливий процес. З одного боку, вона сприяє розширенню обмінів товарами, технологіями, руху капіталів, інформації тощо, а з іншого — супроводжується гіпертрофією міжнародного фінансового сектору, що дедалі більше не відповідає потребі розвитку реальної економіки, надає переваги розвиненим державам, збільшує відстань між багатими й бідними країнами. На макрофінансовому рівні діє дві супротивні тенденції — тенденція до лібералізації фінансових ринків країн поряд із збереженням протекціоністських заходів. До того ж, з одного боку, глобалізація дає можливість фінансовим структурам захистити себе від валютних та процентних ризиків шляхом використання інноваційних фінансових інструментів, з іншого — породжує міжнародну фінансову нестабільність, міжнародні фінансові кризи [19, с.45].

Сутність глобалізації прояснюється в наступних причинах формування глобалізаційних процесів [20, с.78]:

процес інтернаціоналізації, який приводить до поглиблення співробітництва між країнами та посилення їх взаємозалежності;

науково-технічний прогрес: поява інформаційних технологій, які корінним чином змінюють всю систему соціально-економічних відносин, переносять на якісно новий технічний рівень організаційно-економічні відносини, транспортні та комунікаційні зв’язки (зниження витрат на трансакції);

загострення проблем, що є загальними для всіх людей і країн світу та є важливими з точки зору збереження та розвитку людської цивілізації.

Основні ознаки процесу глобалізації [22]:

взаємозалежність національних економік та їхнє взаємопроникнення, формування міжнародних виробничих комплексів поза національними кордонами;

фінансова глобалізація – зростаюча фінансова єдність та взаємозалежність фінансово-економічних систем країн світу;

послаблення можливостей національних держав щодо формування незалежної економічної політики;

розширення масштабів обміну та інтенсифікація процесів руху товарів, капіталів, трудових ресурсів;

створення інституцій міждержавного, міжнародного регулювання глобальних проблем;

тяжіння світової економіки до єдиних стандартів, цінностей, принципів функціонування.

Глобалізація на рівні окремої країни характеризується ступенем взаємозв’язку її економіки зі світовою економікою в цілому. Незважаючи на зростання глобалізації світової економіки, не всі країни в однаковій мірі інтегровані до неї. Існують декілька головних показників, що визначають ступінь інтегрованості економік різних держав у глобальну економіку, серед яких [14, с.55]:

· співвідношення зовнішньоторговельного обороту і ВВП;

· прямі іноземні інвестиції (ПІІ), які спрямовуються в економіку країни і з країни, та портфельні інвестиції;

· потік платежів роялті в країну та з країни, що пов’язані з переданням технології.

Глобалізація на світовому рівні визначається економічними взаємозв’язками між країнами, який зростає та відбивається на зустрічних потоках товарів, послуг, капіталу та ноу-хау, що постійно збільшуються. Основною рисою процесу глобалізації є формування глобально функціонуючого виробничого процесу, серцевиною якого є сформовані інтернаціоналізовані відтворювальні цикли – ядра, які виступають своєрідним локомотивом світового господарства. В межах цих циклів формується світовий дохід, перерозподіл якого є головним стратегічним орієнтиром і основою зовнішньої політики будь-якої держави [20, с.126].

У сучасному світі розвиток будь-якої держави значною мірою залежить від її участі в міжнародних відносинах. Цей підхід є цілком зрозумілим, адже як свідчить світовий досвід, економіка жодної країни не спромоглася повноцінно функціонувати, ізолювавши себе від світової економічної системи. Дослідження показують, що лише взаємопроникнення окремих національних економік через механізми іноземних інвестицій, створення спільних підприємств або транснаціональних корпорацій і становлять основу явища, яке ми називаємо глобалізацією світової економіки. Проте найактивніше відбувається фінансова глобалізація, що проявляється у вільному переливанні фінансового капіталу між національними та регіональними ринками капіталу, що призведе до того, що великі потоки іноземного капіталу опиняться на вітчизняному фінансовому ринку. А це може мати неоднозначний вплив на внутрішній фінансовий ринок. Саме тому сьогодні науковці, банкіри, політики все більше уваги приділяють такому явищу як фінансова глобалізація, шукають нові шляхи організації фінансової системи України та надають рекомендації щодо її вдосконалення.

Питанням фінансової глобалізації, вивченням різних сторін прояву явища глобалізації присвячено праці таких відомих іноземних науковців, як Дж. Маршал, Ж. Гера, В. Ханкель, Дж. Гелбрейт. Глибокі дослідження економічної та фінансової глобалізації здійснюють в Україні науковці О.Білоус, Д. Лук'яненко , В. Міщенка, В. Захожай, Л.А.Яремко , Л.В.Стукало , Є. Савельєв, З.О. Луцишин, В. Гейця, І.Г. Неделько.

Аналізуючи теоретичні надбання та практичні рекомендації наведених економістів стосовно змісту процесу фінансової глобалізації, я спробувала узагальнимо та синтезувати їх погляди. Отже, в сучасних наукових працях термін фінансова глобалізація зазнає різних інтерпретацій [44,c.85]:

фінансова глобалізація є об'єктивним процесом, який відображає сукупність умов розвитку сучасного світового суспільства і, насамперед, науково-технічного і економічного прогресу. Це найбільш складний та розвинений з точки зору інтернаціоналізації процес, що є наслідком поглиблення фінансових зв'язків країн, лібералізації цін та інвестиційних потоків, створення глобальних фінансових груп;

фінансова глобалізація це вільний та ефективний рух капіталів між країнами й регіонами, функціонування глобального ринку, формування системи наднаціонального регулювання міжнародних фінансів, реалізацію глобальних фінансових стратегій ТНК і транснаціональних банків;

фінансова глобалізація є ідеологією, політикою та практикою об'єднання національних грошових систем шляхом їх заміщення "світовими грошима", функції яких беруть на себе гроші США, об'єднаної Європи та Японії;

фінансова глобалізація це посилення взаємозалежності та взаємовпливу країн у сфері фінансових відносин, зростанням ролі міжнародних кредитних відносин, міжнародного руху капіталів, розширенням джерел надходження доходів і розміщення активів у інших країнах. В її основі вільний рух капіталів, валюти, їх переміщення через національні кордони, результатом чого є формування глобальних фінансових ринків і світового фінансового співтовариства;

фінансова глобалізація це розширення кордонів, меж ринків інвестиційних інструментів, усунення бар'єрів доступу та розширення можливостей вільного залучення до глобального інвестиційного процесу на принципах конкурентної боротьби;

фінансова глобалізація це інтеграція національних фінансових систем із міжнародними фінансовими ринками та інституціями.

Отже, синтезуючи наведені визначення робимо висновок, що надати однозначне визначення процесу фінансової глобалізації важко, адже це дуже складний процес. Але в загальному розумінні фінансова глобалізація означає об'єднання національних фінансових ринків з наступним їх перетворенням у єдиний світовий фінансовий простір. Вона забезпечує прискорення темпів інновацій, посилює взаємодію національних економік на базі сучасних інформаційних технологій і принципів регулювання, створює гнучкі ринки праці, товарів, капіталу.

У сучасному світі глобалізація справляє домінуючий вплив на розвиток будь-якої держави. З одного боку, через розповсюдження інновацій у сфері технологій і менеджменту, активний обмін товарами, послугами, інвестиціями вона сприяє підвищенню ефективності функціонування національних економік, а з іншого – посилює нерівномірність, асинхронність та диспропорційність розвитку. Однією з найяскравіших форм прояву процесу глобалізації є вибухоподібне зростання в останні роки світового фінансового ринку, фінансових трансакцій, що здійснюються між суб’єктами світо-господарських зв’язків.

Поглиблення інтернаціоналізації у фінансовій сфері, зміцнення зв’язків між основними фінансовими центрами світу стали основою так званої фінансової революції. Ключові елементи фінансової революції [45, c.322]:

- поглиблення міжнародної фінансової інтеграції,

- формування системи міжнародних фінансових інститутів.

- швидкий розвиток фінансових інновацій.

Згідно з пропозиціями Н.В. Стукало [44, c. 96], для проведення комплексної оцінки рівня фінансової глобалізації країни необхідно брати до уваги такі показники:

- E – обсяг експорту фінансових послуг країни;

- I – обсяг імпорту фінансових послуг країни;

- CD – обсяг валютних депозитів у вітчизняних банківських інститутах країни;

- CC – обсяг кредитів в економіку країни в іноземній валюті;

- ID – обсяг валового зовнішнього боргу;

- DI – обсяг прямих іноземних інвестицій;

- PI – обсяг портфельних іноземних інвестицій;

- OI – обсяг інших інвестиційних активів (відповідно до міжнародної інвестиційної позиції країни);

- BC – обсяг статутного капіталу банків з іноземним капіталом, зокрема зі 100відсотковим іноземним капіталом.

В магістерському проекті досліджені аспекти показників CD та BC запропонованої оцінки рівня фінансової глобалізації країни.

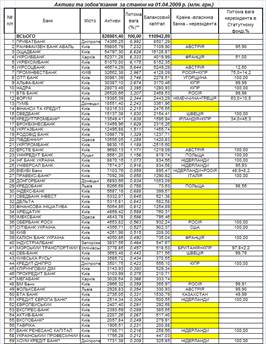

В табл.1.1 наведені інформаційні дані Національного банку України про сьогоднішніх мажоритарних власників-нерезидентів в перших 60 найбільших комерційних банках України станом на 01.06.2009 [55].

Як показує аналіз даних, наведених в табл.1.1:

питома вага активів в перших 60 банках банківської системи України становить 96, 34% від загальної суми активів банківської системи України;

питома вага активів в перших 60 банках банківської системи України, які знаходяться під управлінням власників-нерезидентів, становить 54,48% від загальної суми активів банківської системи України;

з перших 60 комерційних банків банківської системи України – 30 комерційних банків є власністю нерезидентів;

сумарна частка активів в інших 100 комерційних банках України не перевищує 3,7% від загальної суми активів в банківській системі України.

Таблиця 1.1

Мажоритарні власники-нерезиденти в перших 60 найбільших комерційних банках України [55]

Таким чином, через 18 років незалежності станом на 01.06.2009 року, за рахунок привабливого для нерезидентів рівня прибутковості діяльності банків в Україні, більше 54% фінансового потоку в Україні приватизовано та управляється нерезидентами, а також інтегровано в глобальний міжнародний рух фінансових ресурсів, який не може регулюватися тільки урядом держави, на території якої діють банки.

Відповідно, опублікований вперше Національним банком України у 2009 році статистичний матеріал про по-валютну структуру залучених та запозичених коштів комерційних банків України (станом на 01.04.2009 року [55]), показує реальний рівень глобалізації фінансової системи України в обслуговуванні руху міжнародних фінансових ресурсів:

- загальна сума залучених коштів в БС України становить – 753,5 млрд. грн., з них сумарний еквівалент залучених коштів в іноземній валюті становить еквівалент 457,7 млрд. грн. (60,74%);

- загальна сума залучених коштів в перших 18 найбільших банках БС України становить – 520,7 млрд. грн., з них сумарний еквівалент залучених коштів в іноземній валюті становить еквівалент 329,9 млрд. грн. (63,35%);

Фінансова глобалізація має певні небезпеки як для розвинутих країн, так і для країн, що мають невисокий економічний рівень розвитку. Існують реальні небезпеки фінансової глобалізації [53, c.27]:

по-перше, небезпека глобальних фінансових криз;

по-друге, небезпека підриву суверенітету країн з невисоким рівнем розвитку з причин боргової і іншої фінансової залежності;

по-третє, розрив рівня фінансового і, в цілому економічного, розвитку окремих країн;

по-четверте, фінансове підпорядкування країн з невисоким рівнем розвитку з боку розвинутих країн;

по-п’яте, фінансиалізація культурних та інших нематеріальних цінностей.

1.2 Світова фінансова система та сутність світових фінансових банківських криз

На даний момент не існує єдиного визначення світової фінансової системи. Наприклад, Красавіна Л.Н. вважає, що «світові валютні, кредитні, фінансові і страховки ринки є специфічною сферою ринкових відносин, де об’єктом операції служить грошовий капітал» [36, c. 53]. Об’єктивна основа розвитку світових валютних, кредитних, фінансових ринків – це «закономірності кругообігу функціонуючого капіталу» . Капітали на одних ділянках, що тимчасово звільняються, перетікають на ті ділянки, де виникає на них попит. Бездіяльність капіталу суперечить його природі і законам ринкової економіки. На рівні всесвітнього господарства цю суперечність вирішують світові валютні, кредитні і фінансові ринки.

Рогач О.І. визначає фінансові ринки як «сферу економічних відносин, які виникають при здійсненні операцій з купівлі-продажу іноземної валюти і цінних паперів, деномінованих в іноземній валюті, а також операцій з інвестування капіталу в іноземній валюті» [38, c. 42].

Предметом торгівлі на світовому фінансовому ринку є позиковий капітал, боргові інструменти і похідні контракти. З функціональної точки зору, на думку Мозгового О.М. [ 37, c.123], під міжнародним фінансовим ринком слід розуміти сукупність і взаємне переплетення національних і міжнародних ринків, що забезпечують напрям, акумуляцію і перерозподіл грошових капіталів між суб'єктами ринку за допомогою банківських і інших фінансових установ для мети відтворювання і досягнення нормального співвідношення між попитом і пропозицією на капітал. А по економічній сутності, це — система певних відносин і своєрідний механізм збору і перерозподілу на конкурентній основі кредитних ресурсів між країнами, регіонами, галузями, економічними агентствами.

Фінансові ресурси світу (світові фінанси) – це сукупність фінансових ресурсів усіх країн, міжнародних організацій і міжнародних фінансових центрів світу [36, c.91]. По вузькому визначенню, це тільки ті фінансові ресурси, що використовуються в міжнародних економічних відносинах, тобто відносинах між резидентами і нерезидентами. Границя між широким і вузьким визначеннями усе більше розмивається в міру глобалізації світових фінансів.

Фінансові ресурси світу знаходяться переважно в русі, перерозподіляючись між різними учасниками міжнародних економічних відносин. Частина з них попадає в золотовалютні резерви (ЗВР), частина надається за рубіж на пільгових умовах у виді допомоги, але основна маса купується і продається на світовому фінансовому ринку (світових ринках капіталу). механізм цього переливу можна представити у виді схеми рис 1.1 [36]:

| Фінансові ресурси світу |

Фінансова

допомога

|

Світовий фінансовий ринок (світові ринки капіталу)

|

Золотовалютні резерви (ЗВР)

|

Міждержавні кредити і гранти

|

Кредити і гранти міжнародних організацій

|

Валютний ринок

|

Ринок деривативів |

Ринок страхових послуг

|

Ринок акцій

|

Кредитний ринок

|

Офіційні ЗВР

|

Частки ЗВР

|

Ринок боргових цінних паперів

|

Ринок банківських кредитів

|

Рис.1.1 Механізм перерозподілу фінансових ресурсів світу [36, c.78]

Основна маса фінансових ресурсів світу зосереджена в розвитих країнах. Приватні особи, компанії, організації й уряди цих країн володіють основною частиною золотовалютних резервів світу; саме їхні фінансові засоби обертаються на світовому фінансовому ринку і, в основному, є головними джерелами фінансової допомоги у світі.

Світовий фінансовий ринок являє собою сукупність фінансово-кредитних організацій, що як посередники перерозподіляють фінансові активи між кредиторами і позичальниками, продавцями і покупцями фінансових ресурсів.

Світовий фінансовий ринок можна розглядати під різними кутами зору. З функціональної точки зору його можна розбити на такі ринки, як валютний, деривативів, страхових послуг, акцій, кредитний, а ці ринки, у свою чергу, підрозділяються на ще більш вузькі. З погляду термінів обертання фінансових активів світовий валютний ринок можна розділити на дві частини: грошовий ринок(короткостроковий) і ринок капіталу(довгостроковий).

Міжнародні валютні відносини поступово придбали сучасні форми організації на основі інтернаціоналізації господарських зв'язків. Валютна система – це форма організації і регулювання валютних відносин, закріплена національним законодавством чи міждержавними угодами. Розрізняють національну, світову, міжнародну (регіональну) валютні системи [36, c. 12].

Історично спочатку виникли національні валютні системи, закріплені національним законодавством з урахуванням норм міжнародного права. Національна валютна система є складовою частиною грошової системи країни, хоча вона відносно самостійна і виходить за національні границі. Її особливості визначаються ступенем розвитку і станом економіки і зовнішньоекономічних зв'язків.

Характер функціонування і стабільність світової валютної системи залежать від ступеня відповідності її принципів структурі світового господарства, розміщенню сил і інтересам ведучих країн. При зміні даних умов виникає періодична криза світової валютної системи.

Взаємний зв'язок національної і світовий валютних систем не означає їхньої тотожності, оскільки різні їхні задачі, умови функціонування і регулювання, вплив на економіку окремих країн і світове господарство. Зв'язок і розходження національних і світовий валютних систем виявляються в їхніх елементах (табл.1.2).

Таблиця 1.2

Основні елементи національної і світовий валютних систем [36, c.24]

| Національна валютна система |

Світова валютна система |

| 1. Національна валюта |

1. Резервні валюти, міжнародні рахункові валютні одиниці |

| 2. Умови конвертованості національної валюти |

2. Умови взаємної конвертованості валют |

| 3. Паритет національної валюти |

3. Уніфікований режим валютних паритетів |

| 4. Режим курсу національної валюти |

4. Регламентація режимів валютних курсів |

| 5. Чи наявність відсутність валютних обмежень, валютний контроль |

5. Міждержавне регулювання валютних обмежень |

| 6. Національне регулювання міжнародною валютною ліквідністю країни |

6. Міждержавне регулювання міжнародної валютної ліквідності |

| 7. Регламентація використання міжнародних кредитних засобів звертання |

7. Уніфікація правил використання міжнародних кредитних засобів звертання |

| 8. Регламентація міжнародних розрахунків країни |

8. Уніфікація основних форм міжнародних розрахунків |

| 9. Режим національного валютного ринку і ринку золота |

9. Режим світових валютних ринків і ринків золота |

| 10. Національні органи, що керують і регулюють валютні відносини країни |

10. Міжнародні організації, що здійснюють міждержавне валютне регулювання |

Формування світового фінансового ринку стало основою колосальної експансії глобального капіталу, і особливо – спекулятивного капіталу. Це створює загрозу світових фінансових криз, що охоплюють більшість країн світу. Події останнього часу, а саме європейська валютна криза 19921993 рр., мексиканська фінансова криза 1994 р. й особливо загострення фінансових проблем у Південно-Східній Азії в 1997 р. та р. Росії й Бразилії в 1998 р., з новою силою привернули увагу до міжнародних фінансових проблем.

Фінансові кризи показали, що ситуацію ускладнюють небезпеки подальшого порушення макроекономічного балансу, які висувають інші принципове в регулятивному відношенні питання: що з негативних факторів є первісним. Або це — вибухонебезпечні зовнішні боргові нагромадження, експортна незабезпеченість фінансових зобов’язань по відношенню до валютних інструментів та інститутів, або навпаки, скоріше — це порушення балансу на валютних біржах, які можуть спричинитися до погіршення стану на біржах фондових, в реальному векторі взагалі, об’єктивно унеможливлюючи таким чином своєчасне повернення боргів закордонним кредиторам та підриваючи довіру потенційних прямих інвесторів до країни.

Економічна криза 2007 2009 років, яку переживає світ, восьма за останніх сто років.

Історія банківсько-фінансових криз [53, c. 27]:

1890 Криза банку Baring. Найстаріший англійський банк Baring – кредитор залізниць та інших інфраструктурних проектів – збанкрутував. Банк Франції та Російський центральний банк надали Англії великий кредит, що допоміг країні впоратися з валютною кризою і провести санацію банку.

1907 Криза фондової біржі в Нью-Йорку. Банк Англії підняв дисконтну ставку з 3,5 до 6% для поповнення золотих резервів. Це призвело до відпливу капіталу з США – інвестори охоче вкладали у держпапери Королівства. Акції на Нью-Йоркській фондовій біржі обвалилися.

1914 Міжнародна фінансова криза. Була викликана початком Першої світової війни. Причина – тотальний розпродаж паперів іноземних емітентів урядами США, Великої Британії, Франції та Німеччини для фінансування воєнних дій. Руїна та окупація України и 1920-1922 - Світова економічна криза. Післявоєнна дефляція і рецесія. Явище було пов’язане з банківськими і валютними кризами в Данії, Італії, Фінляндії, Голландії, Норвегії, США та Великій Британії. Голод в Україні в 1929-1933 Велика депресія. 29 жовтня 1929 року (Чорний четвер) обрушилися всі фондові індекси на американських біржах. Кризі передувало скорочення виробництва у країнах, що розвиваються: бум фондового ринку в США у 19271928 роках призвів до відпливу капіталу з Європи та Латинської Америки, спровокував кілька валютних криз в Австралії, Аргентині, Бразилії, Уругваї. Голодомор.

1933 Криза долара. Президент США Теодор Рузвельт вирішив припинити дію золотого стандарту в США. На той момент запаси золота у ФРС не покривали обсягу грошової маси в країні. Побоюючись втілення планів Рузвельта, іноземні інвестори почали скуповувати долари, обмінювати їх на золото і вивозити дорогоцінний метал з країни. У підсумку Рузвельт здійснив задумане: скасував прив’язку долара до золота.

1973 Перша енергетична криза. Почалася з подачі країн – членів ОПЕК, які знизили обсяги видобутку нафти. Таким чином добувачі чорного золота намагалися підняти вартість нафти на світовому ринку. 16 жовтня 1973 року ціна барелі нафти підвищилася на 67% – з $3 до $5. У 1974 році вартість нафти сягнула $12.

1987 Чорний понеділок. 19 жовтня 1987 року американський фондовий індекс Dow Jones Industrial обвалився на 22,6%. Слідом за американським провалилися ринки Австралії, Канади, Гонконгу. Катастрофу на світових фондових майданчиках біржовики вважають містикою: події не передували економічні чи політичні потрясіння. Можлива причина кризи – стадний ефект: відплив інвесторів з ринків після істотного зниження капіталізації двох-трьох великих компаній.

19941995 Мексиканська криза. Наприкінці 80х мексиканський уряд провадив політику залучення інвестицій у країну. Зокрема, чиновники відкрили фондову біржу, вивели на майданчик більшість мексиканських держкомпаній. У 19891994 роках у країну хлинув потік іноземного капіталу. Перший прояв кризи – втеча капіталу з Мексики: іноземці почали побоюватися економічної кризи. У 1995 році з країни «пішли» $10 млрд. Почалася криза банківської системи.

1997 Азійська криза. Наймасштабніше падіння азіатського фондового ринку з часів Другої світової війни. Криза стала наслідком відходу іноземних інвесторів з країн Південно-Східної Азії. Причина – девальвація національних валют регіону і високий рівень дефіциту платіжного балансу країн ПСА. За підрахунками економістів, азійська криза знизила світовий ВВП на $2 трлн.

1998 Російська криза. Одна з найважчих економічних криз в історії Росії. Причини дефолту – величезний державний борг країни, низькі світові ціни на сировину (Росія – великий постачальник нафти й газу на світовий ринок) і піраміда державних короткострокових облігацій, за якими уряд РФ не зміг розплатитися вчасно. Курс рубля щодо долара в серпні 1998го – січні 1999го знизився втричі – з 6 до 21 руб./долар.

2001 Криза.com. Крах інтернет-компаній (доткомів) спочатку зачепив дрібні інтернет-компанії. Потім хвиля банкрутств прокотилася великими компаніями, що спеціалізувалися на послугах b2b (бізнес для бізнесу). Причина кризи – невиправдано високий рівень інвестицій у підприємства IT-сектору і низькі фінпоказники багатьох із них. Після кризи доткомів у США почалася рецесія.

Оскільки фінансова система – це сукупність урегульованих фінансово-правовими нормами окремих ланок фінансових відносин і фінансових установ, за допомогою яких держава формує, розподіляє і використовує централізовані й децентралізовані грошові фонди [36, c. 16], можна говорити лише у першому наближенні про світову фінансову систему у вузькому розумінні – як про сукупність світових фінансових установ. У широкому ж розумінні, світову фінансову систему слід розглядати як сукупність фінансових систем окремих національних економік в межах якої кожна держава виробляє і реалізує фінансову політику, за допомогою власного фінансового механізму [50, c.158]. Проте національні і міжнаціональні (на зразок «Єврозони») фінансові системи дуже щільно взаємопов’язані і переплетені. Тому не дивно, що внутрішня криза в американській фінансовій системі призвела до кризи загальносвітового масштабу.

Фінансова криза у США почалася з іпотечної кризи ще у 2006 року. Головною її причиною було зростання обсягів неповернених житлових кредитів ненадійними позичальниками. Криза стала помітною і почала набирати міжнародних масштабів навесні 2007 року, коли New Century Financial Corporation, найбільша іпотечна компанія США пішла із Нью-Йоркської фондової біржі у результаті заборони, накладеною на торги її акціями. Компанія перестала видавати кредити, і крім того, виявилися неспроможною виплачувати заборгованість кредиторам. І хоча доля кредитів, виданих ненадійним позичальникам, була незначною у загальній масі іпотечних кредитів, це спричинило паніку на ринку житла. Іпотечні банкрутства добралися і до надійних позичальників. На хвилі банкрутств американських агенцій із іпотечного перекредитування ненадійних позичальників, інші кредитні організації перестали видавати іпотечні позики навіть позичальникам із хорошим кредитним рейтингом, хто не мав підтвердженого офіційного доходу, або початкового внеску. Протягом наступних кількох місяців зазнали збитків або збанкрутували десятки компаній [48, c.75].

Які ж головні причини виникнення іпотечної кризи у США? По-перше, це обвал на ринку житла. В 2001 – 2005 р. у багатьох частинах США спостерігалося швидке зростання цін на нерухомість, викликане низькими процентними ставками по кредитах, «м’яким» підходом кредиторів до оцінки платоспроможності позичальників і високою схильністю домогосподарств до придбання житла у власність. У цей період в 2 рази зросли обсяги будівництва будинків (у порівнянні з 1990 – 1995 р.), під заставу наявного житла американці взяли кредитів на 750 млрд. дол. (в 2005 р.), витративши з них 2/3 на особисте споживання, ремонт і виплату боргів по кредитних картах. У другій половині 2005 р. на ринку почалося падіння цін на житло й збільшення термінів експозиції об'єктів. Для позичальників, що отримали кредити нещодавно й практично на всю вартість житла (тобто при LTV – співвідношенні розміру кредиту й вартості закладеного житла – близькому до 100%), падіння вартості нерухомості – істотний стимул для відмови платити по кредитах, особливо, з огляду на той факт, що нестандартні кредити видавалися позичальникам, що мали проблеми із платоспроможністю в минулому. Збільшення пропозиції житла на ринку й жорсткості умов видачі нових кредитів поряд із зростанням процентних ставок спричинило подальше падіння цін на житло [48, c.76].

По-друге, зниження прибутковості іпотечного бізнесу й підвищення ризиків іпотечних операцій. Наприкінці 2005 р. відбулася несподівана й ледь помітна зміна в стратегіях кредиторів: від конкуренції за ціною (зниження процентної ставки) кредитори перейшли до конкуренції за умовами кредитування (спрощення стандартів кредитування). Протягом 2005 р. кредитори, що працюють на ринку нестандартних кредитів, конкурували між собою шляхом зниження процентних ставок. Ця війна призвела до збільшення якості їхніх кредитних портфелів, тому що низькі ставки по кредитах залучали людей з гарною кредитною історією, які могли б отримати й стандартні кредити. Проблема, однак, полягала в тому, що такі кредити не приносили достатньо прибутку (до кінця 2005 р. різниця між процентною ставкою по кредитах і вартістю залучених коштів знизилися до 3 процентних пунктів у порівнянні з 6 процентними пунктами в 2003 р.) [32, c.6].

Для збільшення прибутку кредитори почали підвищувати процентні ставки, що природно спричинило зменшення кількості нових клієнтів і обсягів виданих кредитів. Ряд економістів вважають, що кредитори були орієнтовані більше на збереження й збільшення показника «обсяг виданих кредитів», по якому інвестори оцінюють потенціали росту компанії й зміна якого впливає на ринкову вартість акцій. Для цього кредитори почали робити винятки зі стандартів кредитування, чому сприяла й відсутність державного контролю за портфелями нестандартних кредитів. У міру розвитку кризи на ринку житла стала збільшуватися кількість дефолтів по таких високо-ризикових кредитах, що означало збитки для компаній-кредиторів.

В умовах конкуренції на ринку нестандартних кредитів, ряд «молодих» кредиторів, що не мають достатнього досвіду оцінки кредитних ризиків нестандартних позичальників, вивели на ринок нові продукти, які дозволяли отримати кредит позичальникові, що не має документації на житло, початкового внеску, з низьким кредитним рейтингом, непідтвердженим доходом. [34, c.7].

Третя причина іпотечної кризи у США – відсутність власних коштів у кредиторів для покриття збитків. На відміну від традиційних банків, у кредиторів, що працюють на ринку нестандартних кредитів, як правило відсутня можливість використовувати кошти депозитів для видачі кредитів. Замість цього кредитори користуються банківською кредитною лінією. З іншого боку, всі кредити кредитор продає інвестору, який у випадку прострочення платежів по кредиту має право повернути його назад початковому кредитору. Зворотний викуп прострочених кредитів здійснюється з коштів кредитної лінії. Увесь час, поки прострочений кредит перебуває на балансі кредитора, стягуються відсотки за користування кредитною лінією, тому кредитор змушений зафіксувати свої збитки, отримавши назад прострочений кредит, а не чекати закінчення процедури звертання стягнення на закладене майно.

В умовах зростаючого ринку привабливість ринку нестандартних кредитів для інвесторів забезпечувалася за рахунок більш високих процентних ставок по кредитах і більш низьким у порівнянні з очікуваним рівнем дефолтів. Як наслідок, кредитори могли порівняно легко отримати банківську кредитну лінію для фінансування своєї діяльності. В умовах стагнуючого ринку привабливість даного сегмента кредитування зникла, відповідно в кредиторів виникли проблеми з одержанням кредитних ліній, а поточний прибуток від операцій виявився недостатнім для покриття збитків від збільшеного рівня дефолтів і прострочень платежів [34, c.7].

Четвертою причиною є загострення проблеми кредитоспроможності домогосподарств. В 2007 р., за оцінками деяких експертів, у США відбулося вповільнення росту споживчих витрат населення. До 2006 р. ріст споживчого попиту підтримувався за рахунок дешевих і все більш доступних споживчих кредитів і постійного зростання цін на всі активи, у тому числі й на житло. Тільки за 2005 р. ринкова вартість активів населення виросла на 3,2 трлн. доларів [34, c.6].

Починаючи з 2006 р. обидва позитивні для споживача фактори практично зникли: вартість грошей піднялася, а ціни на житло стали знижуватися, тоді як борги та фінансові зобов’язання нікуди не ділися. Рівень прямих видатків на обслуговування іпотечних і споживчих кредитів у використовуваному доході родин піднявся до історичного максимуму – 14,5%, а з урахуванням зобов’язань по оплаті оренди, страхування й оподатковування житла й оренди автомобілів ці виплати наблизилися до 20%. По оцінках американського Центру житлової політики частка домогосподарств, що витрачають на оплату житла більше половини своїх доходів, виросла в США з 1997 по 2005 р. на 88% (з 2,4 млн. до 4,5 млн.). [34,c.6]

Іпотечна криза в США спровокувала іпотечні кризи в Європі та країнах Азії, де мали місце схожі схеми кредитування. При чому, кризи зачепили як високорозвинені країни, на зразок Великобританії, Іспанії, Японії, так і країни що розвиваються, на зразок Казахстану. Відповідно, збитки почали зазнавати не лише банки світового масштабу, а й локальні банки. За оцінками експертів інвестиційного банку Goldman Sachs, фінансові установи всього світу зазнали за 2 роки кризи 1,2 трлн. дол. збитків, при цьому тільки американські установи зазнали збитків на суму 460 млрд. дол. [30,c. 116].

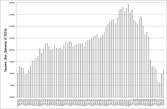

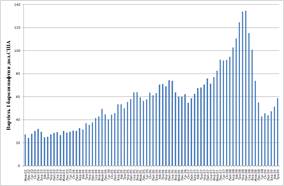

Такі значні збитки призвели до обвалу фондових ринків не тільки в США, а і всьому світі (ефект світової фінансової глобалізації). За 2007 рік цінні папери на світовому фондовому ринку подешевшали на 5 трлн. доларів США (рис.1.2 1.3).

Рис.1.2. Динаміка індексу Доу-Джонса ринку цінних паперів в США у 2002 2009 роках (основний індекс світової іпотечної кризи 2007 року в США) [54]

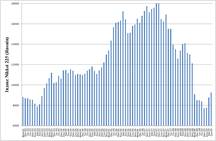

Рис.1.3. Динаміка індексу Nikkei ринку цінних паперів в Японії у 2002 2009 роках (індекс початку світової іпотечної кризи 2007 року в США) [54]

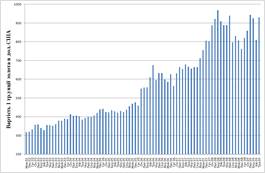

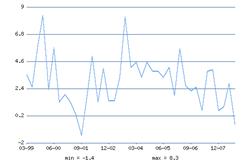

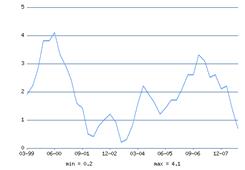

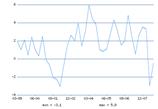

В результаті, інвестори переключили свою увагу з фондового ринку на товарний ринок, що призвело до зростання цін на нафту (рис.1.5) та золото (рис.1.4). Це в свою чергу спровокувало зростання загальносвітової інфляції та зменшення темпів росту світової економіки до 2,6% на рік(рис.1.6 1.9).

Рис.1.4. Динаміка росту курсу золота в 2002 – 2009 роках ( $/1 унцію) [54]

Рис.1.5. Динаміка росту курсу нафти в 2002 – 2009 роках ( $/1 барель) [54]

Рис.1.6. Динаміка росту світового ВВП в 1997 2008 роках ( % до рівня попереднього року) [54] – форма графічного представлення http://www.ereport.ru

Рис.1.7. Динаміка росту ВВП США в 1999 2008 роках (% до рівня попереднього року) [54] – форма графічного представлення http://www.ereport.ru

Рис.1.8. Динаміка росту ВВП Єврозони в 1999 2008 роках ( % до рівня попереднього року) [54] – форма графічного представлення http://www.ereport.ru

Рис.1.9. Динаміка росту ВВП Японії в 1999 2008 роках ( % до рівня попереднього року) [54] – форма графічного представлення http://www.ereport.ru

Звертає на увагу слабий вплив світової фінансової кризи на найменш фінансового глобалізовані великі країни світу – Росію та Китай, темп росту ВВП яких показує подальші стабільні рівні не менше 6% на рік( рис.1.10 1.11).

Рис.1.10. Динаміка росту ВВП Росії в 1999 2008 роках ( % до рівня попереднього року) [54] – форма графічного представлення http://www.ereport.ru

Рис.1.11. Динаміка росту ВВП Китаю в 1999 2008 роках ( % до рівня попереднього року) [54] – форма графічного представлення http://www.ereport.ru

Висновки до розділу 1

Глобалізація це загальний термін, що позначає усе більше складний комплекс трансграничних взаємодій між фізичними особами, підприємствами, інститутами й ринками, що проявляється в розширенні потоків товарів, технологій і фінансових коштів, у неухильному росту й посиленні впливу міжнародних інститутів цивільного суспільства, у глобальній діяльності транснаціональних корпорацій, у значному розширенні масштабів трансграничних комунікаційних й інформаційних обмінів, насамперед через Інтернет, у трансграничному перенесенні захворювань й екологічних наслідків і в усі більшій інтернаціоналізації певних типів злочинної діяльності.

Аналізуючи теоретичні надбання та практичні рекомендації наведених економістів стосовно змісту процесу фінансової глобалізації, я спробувала узагальнимо та синтезувати їх погляди. Отже, в сучасних наукових працях термін фінансова глобалізація зазнає різних інтерпретацій:

фінансова глобалізація є об'єктивним процесом, який відображає сукупність умов розвитку сучасного світового суспільства і, насамперед, науково-технічного і економічного прогресу. Це найбільш складний та розвинений з точки зору інтернаціоналізації процес, що є наслідком поглиблення фінансових зв'язків країн, лібералізації цін та інвестиційних потоків, створення глобальних фінансових груп;

фінансова глобалізація це вільний та ефективний рух капіталів між країнами й регіонами, функціонування глобального ринку, формування системи наднаціонального регулювання міжнародних фінансів, реалізацію глобальних фінансових стратегій ТНК і транснаціональних банків;

фінансова глобалізація є ідеологією, політикою та практикою об'єднання національних грошових систем шляхом їх заміщення "світовими грошима", функції яких беруть на себе гроші США, об'єднаної Європи та Японії;

фінансова глобалізація це посилення взаємозалежності та взаємовпливу країн у сфері фінансових відносин, зростанням ролі міжнародних кредитних відносин, міжнародного руху капіталів, розширенням джерел надходження доходів і розміщення активів у інших країнах. В її основі вільний рух капіталів, валюти, їх переміщення через національні кордони, результатом чого є формування глобальних фінансових ринків і світового фінансового співтовариства;

фінансова глобалізація це розширення кордонів, меж ринків інвестиційних інструментів, усунення бар'єрів доступу та розширення можливостей вільного залучення до глобального інвестиційного процесу на принципах конкурентної боротьби;

фінансова глобалізація це інтеграція національних фінансових систем із міжнародними фінансовими ринками та інституціями.

Отже, синтезуючи наведені визначення робимо висновок, що надати однозначне визначення процесу фінансової глобалізації важко, адже це дуже складний процес. Але в загальному розумінні фінансова глобалізація означає об'єднання національних фінансових ринків з наступним їх перетворенням у єдиний світовий фінансовий простір. Вона забезпечує прискорення темпів інновацій, посилює взаємодію національних економік на базі сучасних інформаційних технологій і принципів регулювання, створює гнучкі ринки праці, товарів, капіталу.

Складовими фінансової глобалізації є: глобальні фінансові ринки, глобальні фінансові суб'єкти (ТНК, транснаціональні банки, центральні банки тощо), глобальні фінансові інструменти як глобальні продукти, які є об'єктом купівлі-продажу на глобальних фінансових ринках (гроші, інвестиції, цінні папери, кредити тощо), технології фінансової глобалізації (глобальні фінансові стратегії, глобальні фінансові мережі, фінансові інновації тощо).

Домінуючою тенденцією процесу фінансової глобалізації стала фінансова транснаціоналізація, яка носить одновекторний і вмотивований характер та може бути трактована як диверсифікація інтересів домінуючих країн центру системи на національні сировинні, товарні та фінансові ринки країн периферії з метою перерозподілу світового багатства на свою користь. Тоді як глобалізація, що, за визначенням, повинна мати своїм наслідком взаємопереплетіння та взаємозбагачення національних економік і є багатовекторним процесом, унеможливлюється саме завдяки маніпуляціям країн центру системи світовими фінансовими ресурсами.

Формування світового фінансового ринку стало основою колосальної експансії глобального капіталу, і особливо – спекулятивного капіталу. Це створює загрозу світових фінансових криз, що охоплюють більшість країн світу. Події останнього часу, а саме європейська валютна криза 19921993 рр., мексиканська фінансова криза 1994 р. й особливо загострення фінансових проблем у Південно-Східній Азії в 1997 р. та Росії й Бразилії в 1998 р., з новою силою привернули увагу до міжнародних фінансових проблем, але не завадили спалаху нової світової фінансової кризи 20072009 років, основаної на спекуляціях з незабезпеченими іпотечними кредитами в США.

Звертає на увагу слабий вплив світової фінансової кризи 2007 2009 рр. на найменш фінансово глобалізовані великі країни світу – Росію та Китай, темп росту ВВП яких показує подальші стабільні рівні не менше 6% на рік.

Сучасна світова фінансова криза стала викликом для економік багатьох країн світу, в тому числі й для України. Господарюючі суб’єкти опинилися в непередбачуваній ситуації, що було пов’язано, передусім, зі специфічним характером розвитку самої кризи, яка в нас розпочалась як криза ліквідності, потім переросла у валютну, а згодом, через падіння обсягів виробництва і зростання заборгованості за кредитами, практично перетворилася на економічну.

РОЗДІЛ 2

ПОРІВНЯЛЬНИЙ АНАЛІЗ БАНКІВСЬКИХ ФІНАНСОВИХ КРИЗ У РОЗВИНЕНИХ КРАЇНАХ СВІТУ ТА ПОСТСОЦІАЛІСТИЧНИХ КРАЇНАХ

2.1 Аналіз фінансових банківських криз у розвинених країнах світу та основних інструментів їх подолання

Глобальна фінансова криза, джерела якої знаходяться у процесах 2006 року в кредитно-банківській системі США, почала демонструвати свій руйнівний ефект у всьому світі тільки з середини 2007 року (перша «хвиля» фінансової кризи).

Надзвичайно щільна і переплетена взаємопов’язаність фінансових установ на ринку призвела до того, що криза, яка мала б стосуватися лише кредитних установ, що працюють на ринку високо-ризикованих позичок, вплинула спочатку на американську фінансову систему, а потім і на загальносвітову. Під час стрімкого зростання ринку високо-ризикованих позик, банки, які до цього працювали лише з надійними позичальникам, почали вкладати свої активи у компанії, що працювали на вищезазначеному ринку. Фактично, більшість найбільших американських та світових банків (Merrill Lynch, Citigroup, Bank of America, UBS, Barclays, HSBC, Northern Rock, BNP Paribas, Deutsche Bank, JP Morgan) тривалий час кредитували та мали у власності акції компаній, що працювали на ринку високо-ризикованих кредитів. Відповідно, банкрутство цих компаній призвело до того, що банки були змушені списувати заборгованості. Так, наприклад, банк Merrill Lynch заявив про списання 15 млрд. дол.. заборгованості, Citygroup – 18 млрд. дол., а швейцарський банк UBS – про рекордну суму в 37 млрд. дол. заборгованості (18,4 млрд. у 2007 році та 19 млрд. у 2008) [53, c.26].

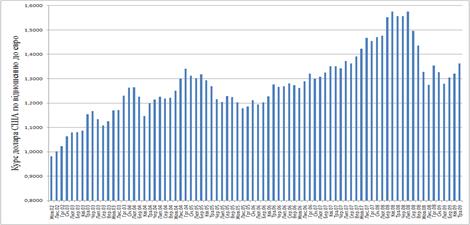

Світова фінансова криза 2007 – 2008 привела до суттєвого перерозподілу відносного курсу валют основних країн світу (обмінний крос-курс):

- курс долар США на протязі 2007 – 2 кварталів 2008 року падав відносно курсу євро, а після активного піку кризи у другій половині 2008 року – знов різко зріс (рис.2.1), що свідчить про свідому регуляцію цього процесу з боку США, оскільки зміцнення курсу при негативному тренді росту ВВП не має економічних пояснень, враховуючи аналогічний процес регулювання по крос-курсу фунта стерлінга Великобританії (рис.2.2);

Рис.2.1. Динаміка крос-курсу долар США/ 1 євро в 20022009 роках [54]

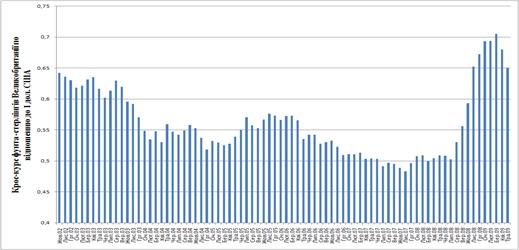

Рис.2.2. Динаміка крос-курсу фунт-стерлінгів Великобританії / 1долар США в 2002 2009 роках [54 ]

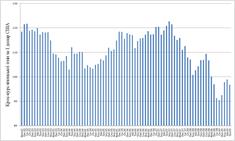

- курс японської йени відносно долару США постійно зростає, що свідчить про менший вплив світової фінансові кризи на Японію ніж на США (рис. 2.3);

Рис.2.3. Динаміка крос-курсу йена Японії / 1долар США в 2002 2009 роках [54]

Рис.2.4. Динаміка крос-курсу швейцарського франку / 1євро в 2002 2009 роках [54]

курс найбільш стабільного швейцарського франку відносно євро, падаючи на протязі 2007 – 1 половини 2008 року , зріс з другої половини 2008 року (рис.2.4), тобто процеси укріплення швейцарського франку та долара відносно євро з розпочатком активної фази «другої хвилі» фінансової кризи показують вхід Євросоюзу у 2008 році слідом за США в фінансову кризу глобалізації.

Рис.2.5. Динаміка крос-курсу російський рубль / 1долар США в 2002 2009 роках [54]

З метою подолання світової фінансово-економічної кризи Центральний банк Японії, Європейський центральний банк, Центральний банк Англії і центральні банки інших європейських країн, а також ФРС вживали заходи для збільшення ліквідності банків. У якості основних антикризових заходів використано скорочення процентних ставок та зниження податків, однак це не зупинило уповільнення розвитку світової економіки.

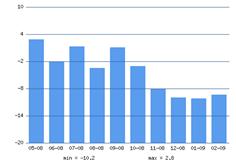

Аналіз макропоказників світової економіки у розрізі країн показує [54]:

а) США

Приріст ВВП у 2008 р. становив 1,1% (у 2007 р. 2,0%). Уповільнилося зростання ВВП внаслідок зменшення споживчих витрат у сфері послуг, зменшення продажів обладнання, скорочення темпів зростання експорту і витрат з місцевих бюджетів. Промислове виробництво скоротилося на 1,8% (рис.2.62.7). Рівень безробіття підвищився до 5,8%. Експорт у 2008 р. становив 1836 млрд. дол. США, імпорт 2517 млрд. дол. США, від'ємне сальдо 681 млрд. дол. США. Позитивно на економіку впливало зростання видатків федерального уряду.

Рис.2.6. Динаміка темпів ланцюгового скорочення обсягів промислового виробництва в США у 2008 2009 роках (в % до попереднього місяці) [54]

Рис.2.7. Динаміка падіння індексу вартості цінних паперів Доу-Джонса в США у 2008 2009 роках [54]

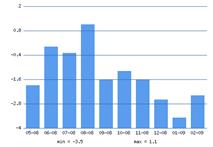

б) Японія

У 2008 р. ВВП зменшився на 0,7% (у 2007 р. він зріс на 2,4%). Експорт скоротився на 3,4% внаслідок зниження попиту на автомобілі, електроніку, побутову техніку, промислове устаткування і через зміцнення курсу ієна/долар США за 2008 р. (на 23%). Промислове виробництво лише за грудень зменшилося на 9,6%, рівень безробіття зріс до 4,2%. Різке скорочення обсягів банківського кредитування спричинило банкрутство 12,6 тис. компаній. За підсумками 2008 р. позитивне сальдо торгового балансу становило 24,3 млрд. дол. США проти 91,7 млрд. дол. США по результатах 2007 р.

У 2009 році продовжується стрімке падіння обсягів промислового виробництва (рис.2.8).

Рис.2.8. Динаміка темпів ланцюгового скорочення обсягів промислового виробництва в Японії у 2008 2009 роках (в % до попереднього місяці) [54]

в) Євросоюз

Приріст ВВП країн ЄС становив 0,9%, країн євро-зони 0,7%. Приріст ВВП Німеччини уповільнився до 1,3%, Іспанії до 1,2%, Франції до 0,8%, Сполученого Королівства до 0,7%. ВВП Італії скоротився на 1,0%.

Рис.2.9. Динаміка темпів ланцюгового скорочення обсягів промислового виробництва в Євросоюзі у 2008 2009 роках (в % до попереднього місяці) [54]

Поглибилися негативні тенденцій у реальному секторі економіки: обсяг промислового виробництва у жовтні скоротився на 5,3%, у листопаді на 8,5%, у грудні на 11,5% проти відповідного періоду 2007 р., інвестиції у грудні зменшилися на 2,5%. Рівень безробіття у 2008 р. у країнах ЄС зріс до 7,4% у країнах євро-зони до 8%. Найбільшим він був у Іспанії (14,4%), найменшим у Нідерландах (2,7%). Позитивний вплив на європейську економіку справило зниження інфляції. У 2008 р. інфляція в країнах ЄС становила 2,2% (у 2007 р. 3,2%). Найменшою вона була у Люксембурзі (0%), найбільшою у Латвії (10,4%). Від'ємне сальдо торгового балансу країн ЄС становило 241,3 млрд. євро (у 2007 р. 192,4 млрд. євро), країн євро-зони 32,1 млрд. євро (у 2007 р. воно було позитивним у розмірі 15,8 млрд. євро).

г) Російська Федерація

Зростання ВВП у 2008 р. проти 2007 р. становило 5,6% (у 2007 р. 8,1%). Уповільнилися темпи зростання промислового виробництва до 2,1%, реальних інвестицій до 9,1%. На економіку негативно впливало зростання інфляції (до 14,1%). Кількість безробітних збільшилася на 4,3%, рівень безробіття до 7,7%. Експорт товарів зріс на 33% (насамперед за рахунок зростання цін на нафту в І півр. 2008 р.), імпорт на 33,6%. Позитивне торговельне сальдо збільшилося на 32,1% (до 201,2 млрд. дол. США). За 2008 р. міжнародні резервні активи ЦБ РФ скоротилися на 10,8% (до 478 млрд. дол. США) внаслідок заходів, спрямованих на підтримку рубля. Рубль відносно долара США девальвував з початку 2008 р. на 15,3%.

д) СНД (сумарно)

Приріст ВВП у 2008 р. проти 2007 р. становив 5,0% (у 2007 р. 8,5%). Найбільшим він був в Азербайджані (10,8%), Білорусі (10%); найменшим у Казахстані (2,4%), Україні (2,1%). Найбільший приріст у промисловості був у Киргизстані (14,9%), Білорусі (10,8%). Зменшився обсяг промислової продукції у Таджикистані (на 4%), в Україні (на 3,1%). У середньому по СНД інфляція становила 17% (у 2007 р. 10%). Найбільшою середньорічна інфляція була в Україні 25,2%, Киргизстані 24,5%, Азербайджані 20,8%, найнижчою у Вірменії (9%). Інвестиції в основний капітал збільшилися в Азербайджані на 34,3%, Білорусі на 23,1%, у середньому по СНД на 10% (у 2007 р. на 21%).

е) Китай

Економіка КНР переважно працює на внутрішній ринок, тому несприятлива зовнішня кон'юнктура не сильно вплинула на обсяг ВВП (у 2008 р. він зріс на 9%, у 2007 р. на 11,4%), промислове виробництво у 2008 р. зросло на 9,3%, експорт на 17,2%, імпорт на 18,5%. Позитивне сальдо торгового балансу становило 296 млрд. дол. США (у 2007 р. 262 млрд. дол. США). Прямі іноземні інвестиції зросли на 23,5% (до 92,4 млрд. дол. США). Інфляція у 2008 р. досягла 5,9% (на 1,1 п. п. вище, ніж у 2007 р.).

Світові тенденції у банківській сфері внаслідок фінансової кризи фінансові компанії багатьох країн у 2008 р. зазнали значних втрат:

а) США. Фінансові компанії втратили близько678 млрд. дол. США. Для подолання кризи у фінансовому секторі прийнятий антикризовий план, згідно з яким компенсаційні виплати становитимуть 700 млрд. дол. США. Урядом США вже спрямовано 125 млрд. дол. США для підтримки 9 найбільших банків і 33,56 млн. дол. США для підтримки ще 21 банків.

б) ЄС. Європейські фінансові організації втратили близько 300 млрд. дол. США. Для підтримки банків уряди і центральні банки (ЦБ) країн ЄС здійснюють викуп додаткової емісії акцій у формі конвертованих нот, зарахування неліквідних цінних паперів в окремий фонд ЦБ (Швейцарія), націоналізацію банків (Німеччина, Великобританія, Португалія, Нідерланди), кредитну допомогу (Франція, Швеція).

в) Східна Азія. Збитки японських банків склали близько 8 млрд. дол. США. Для обмеження ризиків у банківській системі ЦБ Японії має наміри викупити активи у комерційних банків на суму 11 млрд. дол. США.

г) Російська Федерація. Сукупний прибуток російських банків зменшився на 25% (з 508 млрд. руб. у 2007 р. до 406 млрд. руб. у 2008 р.). На оздоровлення банків уряд РФ виділив 400 млрд. руб., включаючи кошти, надані федеральним бюджетом Агентству по страхуванню вкладів і кредити ЦБ РФ.

Тенденції розвитку світового фондового ринку:

а) США. За 2008 р. значення індексів DJ Industrial, S&P 500 та NASDAQ скоротилися відповідно на 33,5%, 38,5% та 40,6%. Зниження фондових індексів зумовлене уповільненням зростання економіки США.

б) ЄС.Індекси фондових ринків Німеччини (DAX 30), Франції (CAC 40) та Великобританії (FTSE 100) за 2008 р. зменшилися відповідно на 39,5%, 42,0% та 31,5%. Негативна динаміка фондових індексів країн ЄС зумовлена уповільненням темпів зростання економіки країн єврозони.

д) Україна. Протягом 2008 р. індекс акцій ПФТС знизився на 74%. Тренд індексу формувався під впливом світових тенденцій на фінансових ринках, загострення ситуації з поставками російського газу, уповільнення темпу зростання ВВП, зменшення обсягів промислового виробництва, нестабільності валютного ринку, погіршення інвестиційного клімату.

Рис. 2.10. Динаміка падіння індексу фондового ринку України (ПФТС) у 2008 – 2009 роках [59]

На практиці антикризові заходи, можна узагальнити за такими напрямками [48, c.78]:

1. Порятунок банківської системи.

Основне завдання — уникнути банківської паніки і дестабілізації (зупинки) національних кредитно-банківських систем. Відповідні заходи включають:

а) рекапіталізацію банків (США, Австрія, Бельгія, Німеччина, Греція, Іспанія, Італія, Кіпр, Люксембург, Португалія, Фінляндія, Угорщина, Данія, Швейцарія, Гонконг, Катар, ОАЕ, Саудівська Аравія, Казахстан);

б) надання стабілізаційних кредитів (США, Євросоюз, Франція, Іспанія, Італія, Швеція, Норвегія, Великобританія, Угорщина);

в) заходи по реструктуризації банківської системи, включаючи сприяння об'єднанню банків або їх націоналізації (Бельгія, Нідерланди, Португалія, Ісландія, Швеція, Великобританія, Ірландія);

г) зниження процентної ставки практично до нуля;

д) різке розширення до 100% гарантій по внесках фізичних осіб в банках;

е) заходи по покращенню балансів банків, включаючи надання держгарантій по проблемних активах (США, Канада, Німеччина, Іспанія, Італія, Великобританія, Данія, Швеція, Швейцарія, Японія, Корея, Австралія).

2. Грошово-кредитна політика.

Основні антикризові дії направлені на перехід від антиінфляційної до стимулюючої політики шляхом:

стимулювання економічного зростання і розширення доступу до кредитних ресурсів;

прагнення не допустити дефляції (боротьба з інфляцією відходить на задній план);

стабілізації внутрішнього ринку (через процентну ставку);

стабілізації платіжного балансу (через девальвацію);

підвищення ефективності економічної політики.

Відповідні заходи включають:

а) зниження більшістю країн процентних ставок з побоювання дефляції (США, Канада, Євросоюз, Швейцарія, Швеція, Норвегія, Данія, Великобританія, Австралія, Японія, Китай, Індія, В'єтнам);

б) підвищення в деяких країнах процентних ставок (Угорщина, Ісландія, Білорусія, Росія);

в) зниження курсу національної валюти (Ісландія, Угорщина, Польща, В'єтнам, Корея, Бразилія, Мексика, Україна, Білорусія);

г) зниження норм резервування (Китай, Бразилія, Болгарія);

д) поява нових інструментів кредитування економіки, аж до прямого фінансування центробанками державних бюджетів.

3. Підтримка реального сектору (стимулювання попиту).

Мається на увазі підтримка галузей, що орієнтовані на внутрішній попит і забезпечують внутрішню зайнятість. Для такої економічної політики характерні заходи дії на попит, включаючи антициклічну фіскальну політику. Відповідні заходи включають:

а) підтримку окремих галузей: автомобілебудування (США, Канада, Франція, Швеція, Китай); «нова» енергетика і енергозбереження (США, Франція, Швейцарія); транспортна інфраструктура (Канада, Франція, Китай, Гонконг, Казахстан, Італія, Швейцарія, Тайвань); житлове будівництво (Канада, Великобританія, Китай, Аргентина, Казахстан, Корея); аерокосмічна, гірничодобувна, лісова промисловість (Канада); інноваційні технології (Китай, Казахстан); агропромисловий комплекс (Китай, Казахстан); експорт (Китай); авіакомпанії (Аргентина);

б) зниження податків — пряме або непряме (Німеччина, Франція, Швейцарія, Японія, Китай, Індія, Тайвань, Аргентина);

в) підвищення податків (Литва);

г) підтримку малого і середнього бізнесу (Німеччина, Греція, Італія, Великобританія, Японія, Китай, Казахстан, Угорщина);

д) створення спеціальних бюджетних фондів (Франція, Бразилія, Гонконг, Кувейт);

е) збільшення держзапозичень (Німеччина, Франція, Норвегія, Японія).

4. Підтримка населення.

Відповідні заходи направлені на недопущення втечі населення з банків, стимулювання заощаджень:

а) підвищення суми гарантій по внесках (США, Канада, Бельгія, Іспанія, Італія, Кіпр, Люксембург, Нідерланди, Словенія, Фінляндія, Великобританія, Швеція, Норвегія, Швейцарія, Болгарія, Угорщина, Польща, Румунія, Чехія, Туреччина, Корея);

б) 100 відсоткові гарантії по внесках (Німеччина, Австрія, Греція, Ірландія, Португалія, Данія, Словаччина, Австралія, Гонконг, Йорданія, Кувейт, ОАЕ, Саудівська Аравія, Тайвань);

в) ухвалення програм перенавчання і адаптації тих, хто втратив роботу (США, Канада, Греція, Італія);

г) націоналізація пенсійних фондів (Аргентина);

д) досягнення домовленості з бізнесом про не скорочення робочих місць (Німеччина, Франція);

е) збільшення інвестицій в освіту (Франція, Китай).

2.2 Дослідження банківської фінансової кризи в Україні в сучасних умовах

Криза на світовому фінансовому ринку викликала, у свою чергу, масштабний обвал українського фінансового ринку.

Основною новиною кінця вересня 2008 року стала так звана «рейдерська атака» на один із найбільших українських банків Промінвестбанк, що у рейтингу по величині загальних активів (дані НБУ) на 01.07.08 займав 6 місце в списку 178 банків України. Одночасно у трьох газетах вийшли статті про проблеми Промінвестбанку, що спровокувало масовий відтік коштів і повинно було призвести до банкрутства банку і негайного продажу його «за безцінь». За даними банку, підприємства та вкладники вилучили зі своїх рахунків понад 3 млрд. грн. Для стабілізації ситуації Національний Банк України прийняв рішення підтримати ПІБ, виділивши йому 5 млрд. дол. для рефінансування ліквідності банку [55].

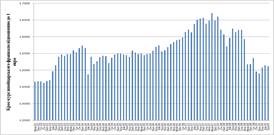

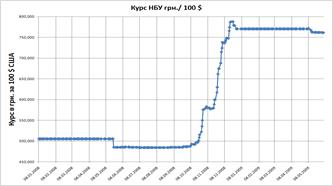

На фоні відтоку грошових коштів нерезидентів та кризи довіри до українських банків, на міжбанківському валютному ринку переважали панічні настрої, що призвело до подорожчання долара у жовтні 2008 року до рівня 5,25 грн/дол. (рис.2.11)

Підвищений попит на долар і заява Нацбанку про те, що держорган не має наміру підтримувати стрімко падаючу гривню та спустошувати свої золотовалютні резерви ще більше дестабілізувало ситуацію на міжбанківському ринку і підштовхнуло ринок до росту.

Підвищений попит та дефіцит долару з 31 вересня на 1 жовтня 2008 спровокували стрибок ставок на кредит «овернайт» у доларах до 2030%. У п'ятницю 03.10.08 Нацбанк так вийшов на торги, виділивши 342 млн. дол. інтервенцій, запропонувавши долар за курсом 5,0. Цей крок призвів до тимчасового зміцнення національної валюти. Так, ринкові котирування на початку торгів знаходилися на рівні 5,195,27 грн/дол., пізніше знизилися до рівня 5,115,18 закінчивши день з котируванням 5,215,25 грн./дол.

Рис.2.11. Динаміка офіційного курсу національної валюти України у 2008 2009 роках [55]

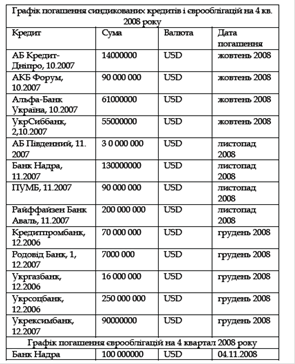

Згідно заяви Нацбанку, п'ятничний (3.10.2008) продаж валюти не означав, що Нацбанк буде присутній на торгах щодня, та має намір далі дотримуватися більш гнучкого курсоутворення. Однак, про послаблення ситуації на валютному ринку не було мови, оскільки згідно графіку погашення українськими банками синдикованих кредитів та єврооблігацій у 4 кварталі 2008 року, сума до погашення складала 1,2 млрд. дол. (табл.2.1) [55].

В умовах високого попиту на валюту та неоднозначної позиції Нацбанку щодо участі у торгах, про зниження курсу долара і стабілізацію гривні говорити не доводилось.

Таблиця 2.1

Графік погашення банками України синдикованих кредитів і емітованих єврооблігацій у 4 кварталі 2008 року [55]

Українська банківська система до вересня 2008 року працювала стабільно, тому що фактори, які викликали світову фінансову кризу в нашій країні не настільки вагомі, щоб її підірвати. Неповернення іпотечних кредитів у нас не мало масового характеру, та й сама їх сума становила всього 15 відсотків від ВВП, тоді як у США – 75 %. Фондовий ринок також не настільки розвинутий, як ринок банківських зобов’язань.

Тому для старту фінансової кризи в Україні потрібен був інший каталізатор. Ним, на мою думку, стала ситуація з Промінвестбанком – одним із найбільших банків країни, який займав шосте місце за активами (близько 27,5 млрд. грн.).

Для порятунку Промінвестбанку НБУ наприкінці вересня 2008 року відкрив кредитну лінію в розмірі 5 млрд. грн. А вже 7 жовтня в банку було запроваджено тимчасову адміністрацію, оскільки кошти були банком направлені не за приналежністю на валютний ринок для спекуляцій. Ситуація навколо Промінвестбанку спровокувала кризу довіри до банківської системи України загалом. Коли ж міжнародні рейтингові агентства знизили кредитні позиції більшості українських банків, це стало додатковим поштовхом для паніки серед вкладників.

В Україні протягом 2008 р. темп приросту активів банків уповільнився до 41,9%, балансового капіталу до 44,2%, кредитного портфеля до 49,9%, регулятивного капіталу до 48,6%, сальдо від результатів фінансової діяльності до 11,8%. З початку 2008 р. загальний обсяг проблемних кредитів банків зріс у 2,4 рази. Приріст депозитів банківської системи уповільнився до 27,7%, приріст кредитів зменшився до 71,9%. З метою підвищення ліквідності банківської системі у жовтні-листопаді 2008 р. НБУ надав кредитів рефінансування на загальну суму близько 74,7 млрд. грн. Найбільший обсяг рефінансування отримали: банк „Надра" (7,1 млрд. грн.), „Промінвестбанк" (5,85 млрд. грн.), „Ощадбанк" (4,6 млрд. грн.), „Приватбанк Дніпро" (3,4 млрд. грн.), банк „Фінанси і кредит" (2,7 млрд. грн.), „Родовідбанк" (2,2 млрд. грн.), „Укрпромбанк" (1,3 млрд. грн.), банк „Фінансова ініціатива" (1,3 млрд. грн.), „Укргазбанк" (1,2 млрд. грн.).

Для підтримки банківської системи НБУ ввів заборону на дострокове повернення строкових депозитів; комерційним банкам рекомендовано здійснювати заходи по забезпеченню позитивної динаміки зростання депозитів з метою недопущення дострокового зняття коштів вкладниками; банкам дозволено видавати кредити лише в обсягах погашення раніше виданих позик; внесено зміни до нормативно-правових актів НБУ в частині встановлення мінімального розміру регулятивного капіталу в сумі 10 млн. євро для банків, що створюються, і поетапного збільшення до цієї суми розміру регулятивного капіталу діючих банків.

Можна виділити шість основних аспектів, в яких проявилися наслідки світової фінансової кризи для української банківської системи [34, c. 8]:

1. Зниження довіри населення до банків. Поширилися панічні настрої серед вкладників комерційних банків, викликані ситуацією навколо Промінвестбанку, а також частково спровоковані запровадженою в жовтні 2008 року Національним банком забороною на дострокове вилучення депозитів.

2. Серйозні труднощі українських банків пов’язані з поверненням до кінця 2008 року значних зовнішніх запозичень, які активно залучалися у попередні роки. А також складнощі із залученням нових інвестицій, зумовлені кризовими явищами на європейських фінансових ринках та зниженням кредитних рейтингів значної частини українських банків.

3. Наслідком фінансової кризи стала нестабільність на валютному ринку. Хоча вона має більше внутрішній спекулятивний характер, проте призводить до нестабільності міжбанківського валютного ринку, зменшення резервів НБУ, який змушений продавати валюту для задоволення ажіотажного попиту.

4. Криза істотно вплинула і на підвищення процентних ставок за кредитами.

5. Наслідком кризи є той факт, що в усьому світі порятунок фінансових установ став завданням держави – вона вливала бюджетні кошти, а також брала комерційні банки під свій контроль.

6. Криза може призвести до укрупнення банків в Україні, оскільки дрібні банки просто не впораються з проблемами. Цей процес може проходити шляхом злиття і поглинання більшими фінансовими установами менших.

Тривожним є те, що значно знизилися кредитні рейтинги українських банків та зріз рівень ризику недовіри до банківської системи. Збільшується ризик безпеки через імовірність хакерських атак у полюванні на віртуальні гроші. У періоди кризи виникає гостра необхідність у державній підтримці фінансового сектору країни. Ця необхідність зумовлена тим, що саморегуляція через ринковий механізм у таких умовах просто не діє.

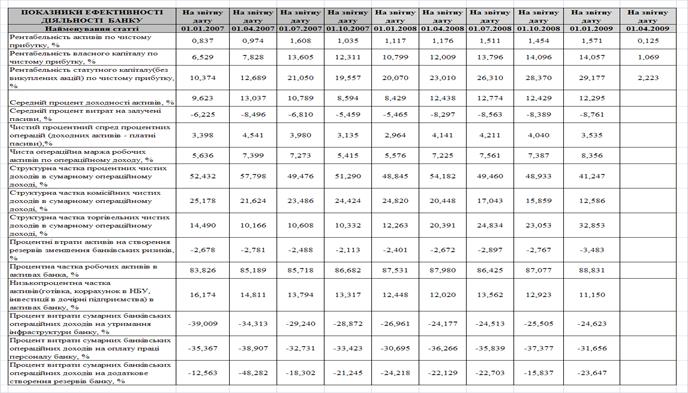

Стан банківської системи України за результатами першої «української хвилі кризи» 2008 року характеризується наступними показниками [55].

За станом на 1 січня 2009 року ліцензію Національного банку України на здійснення банківських операцій мали 184 банки, у тому числі: 155 банків (84,2% від загальної кількості банків, що мають ліцензію) – акціонерні товариства (з них: 116 банків (63,0%) – відкриті акціонерні товариства, 39 банків (21,2%) – закриті акціонерні товариства), 29 банків (15,8%) – товариства з обмеженою відповідальністю.

У стані ліквідації перебуває 13 банків, з них 10 банків ліквідуються за рішеннями НБУ, 3 – за рішеннями господарських (арбітражних) судів.

Тимчасове (антикризове) правління введено Національним банком в 1 комерційному банку.

За станом на 01.01.2009 власний капітал банків склав 121,4 млрд. грн. або 13,1% пасивів банків.

Зобов’язання банків за станом на 01.01.2009 становили 805,8 млрд. грн.

Кошти фізичних осіб складають 213,2 млрд. грн., або 26,5% загального обсягу зобов’язань, кошти суб’єктів господарювання –143,9 млрд. грн., або 17,9%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 175,2 млрд. грн., або 82,1% від загальної суми коштів населення, а кошти на вимогу – 38,1 млрд. грн., або 17,9%.

За станом на 01.01.2009 активи банків становили 927,2 млрд. грн., загальні активи – 971,8 млрд. грн.

Більшу частину загальних активів складають кредитні операції – 81,5%.

Доходи банків склали 120,6 млрд. грн., в т.ч. процентні доходи становили 88,4 млрд. грн. (або 73,3% від загальних доходів), комісійні доходи – 19,6 млрд. грн. (16,2%).

Витрати банків склали 110,9 млрд. грн., в т.ч. процентні витрати – 50,8 млрд. грн. (або 45,8% від загальних витрат), комісійні витрати – 2,2 млрд. грн. (2,0%).

Стан банківської системи України за результатами другої «української хвилі кризи» перших 5 місяців 2009 року характеризується наступними показниками [55].

За станом на 1 травня 2009 року ліцензію Національного банку України на здійснення банківських операцій мали 185 банків, у тому числі: 158 банків (85,4% від загальної кількості банків, що мають ліцензію) – акціонерні товариства (з них: 125 банків (67,6%) – відкриті акціонерні товариства, 33 банки (17,8%) – закриті акціонерні товариства), 27 банків (14,6%) – товариства з обмеженою відповідальністю.

У стані ліквідації перебуває 10 банків, з них 7 банків ліквідуються за рішеннями НБУ, 3 – за рішеннями господарських (арбітражних) судів.

Тимчасове (антикризове) правління введено Національним банком в 15 комерційних банках.

За станом на 01.05.2009 власний капітал банків склав 119,8 млрд. грн. або 13,7% пасивів банків.

Зобов’язання банків за станом на 01.05.2009 становили 753,7 млрд. грн.

Кошти фізичних осіб складають 190,0 млрд. грн., або 25,2% загального обсягу зобов’язань, кошти суб’єктів господарювання – 119,3 млрд. грн., або 15,8%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 149,5 млрд. грн., або 78,6% від загальної суми коштів населення, а кошти на вимогу – 40,6 млрд. грн., або 21,4%.

За станом на 01.05.2009 активи банків становили 873,4 млрд. грн., загальні активи – 939,1 млрд. грн.

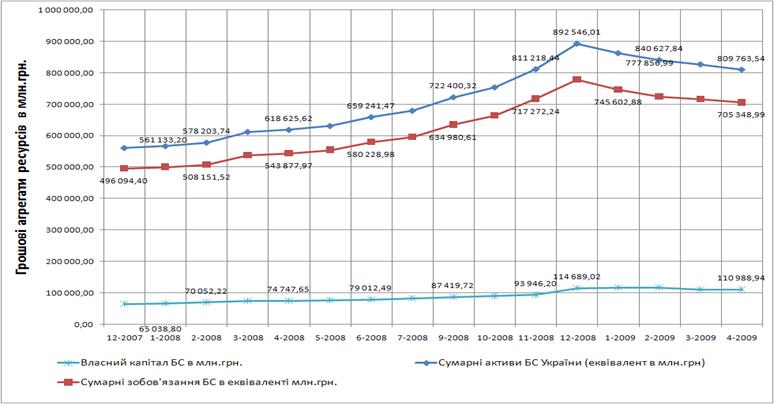

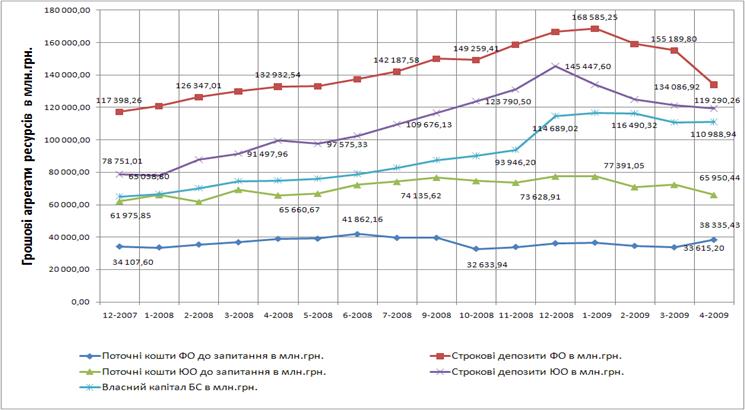

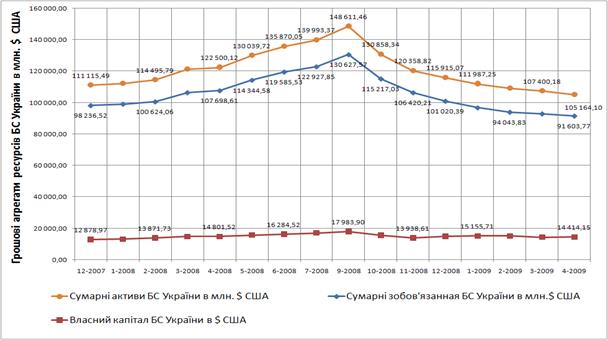

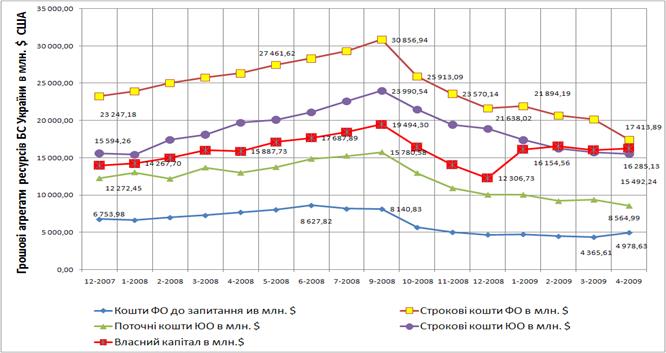

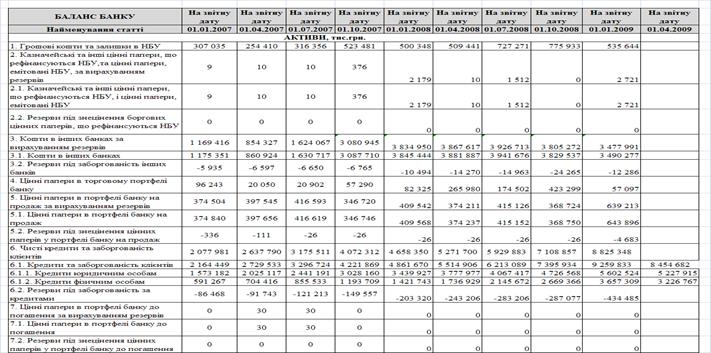

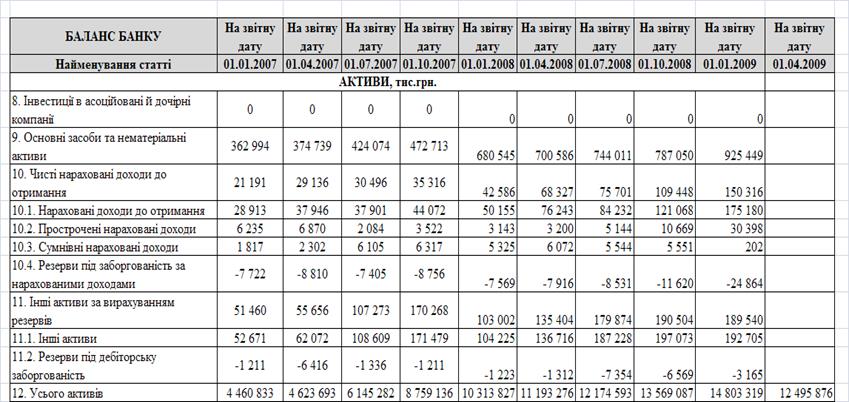

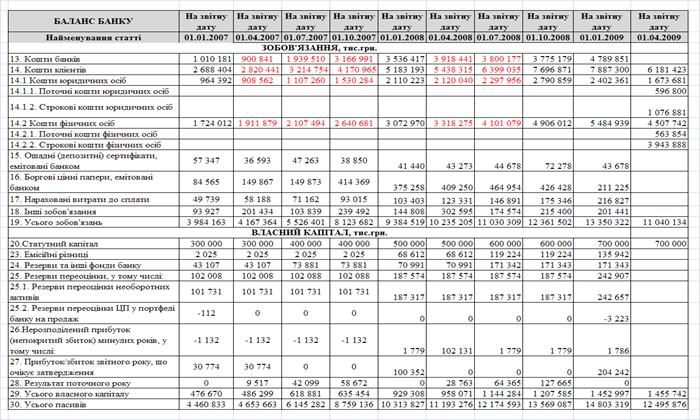

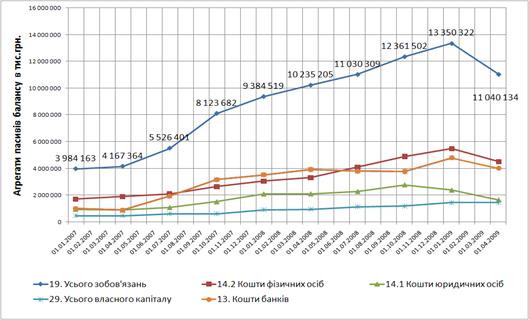

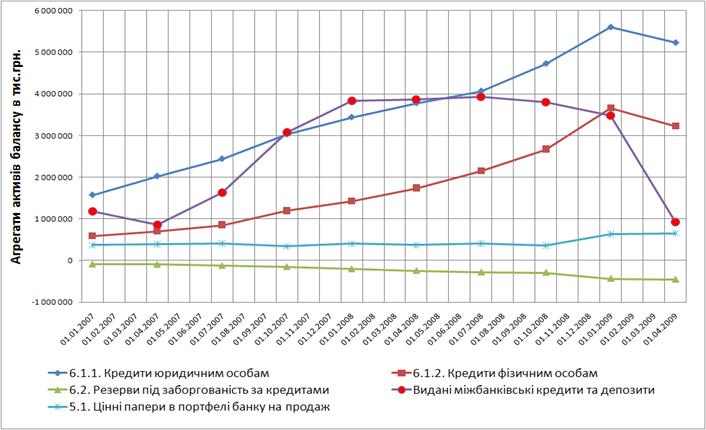

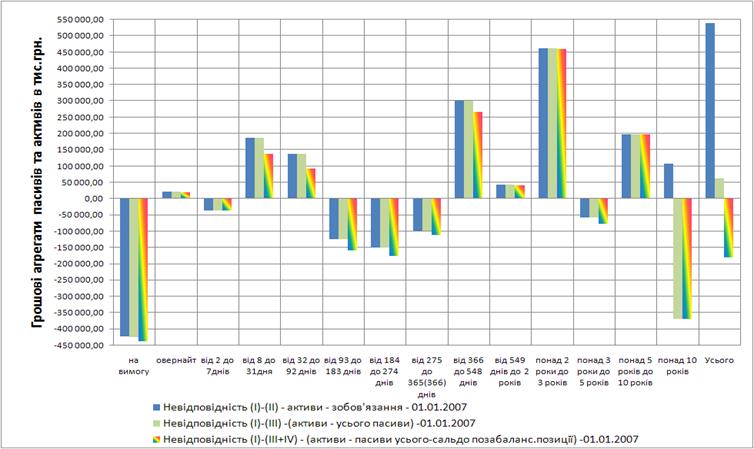

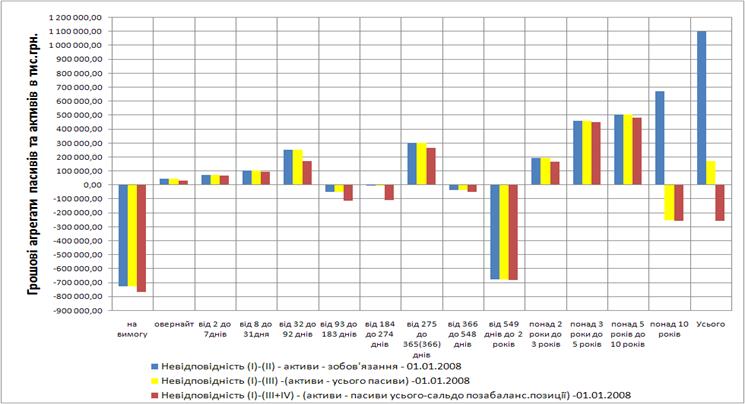

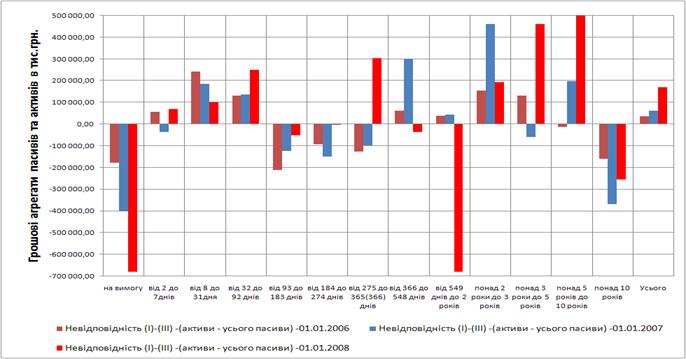

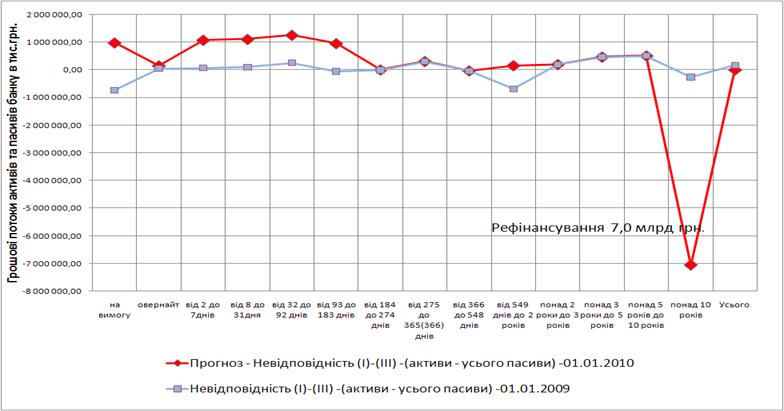

На рис.Б.1 – Б.4 Додатку Б наведені результати проведеного в дипломному дослідженні аналізу сумарних характеристик банків банківської системи України за 2007 2009 роки, виконані в 2х розрізах [60], [55]:

- стандартному представленні НБУ обсягів пасивних та активних агрегатів балансів банків в приведеному гривневому еквіваленті по поточним обліковим курсам НБУ для фактичних валют;

- представленню обсягів пасивних та активних агрегатів балансів банків в приведеному доларовому еквіваленті по поточному обліковому курсі НБУ (див.рис.2.6);

Як показують результати проведеного аналізу:

фактична «глибина» кризи БС України характеризується не зниженням обсягів гривневого еквіваленту валюти балансів з максимуму за грудень 2008 року – 892,5 млрд. грн. до поточного рівня 809,8 млрд. грн. станом на 01.05.2009 року (тобто відтік коштів в 81,7 млрд. грн., відповідно офіційна «глибина» банківської фінансової кризи в Україні становить – 9,15%)),

а зниженням обсягів доларового еквіваленту валюти балансів з максимуму за вересень 2008 року 148,6 млрд.$ до поточного рівня 105,2 млрд.$ (тобто відтік коштів складає – 43,4 млрд. $, відповідно «глибина» банківської фінансової кризи в Україні становить – 29,2%);

Таким чином, фактичне поточне зниження міжнародної платіжної позиції банківської системи України досягло загрозливого рівня і не може бути одночасно виправлено навіть повною сумою кредиту МВФ у 16,2 млрд.$, що є еквівалентом втрат БС України станом на початок листопада 2008 року.

2.3 Можливість використання Україною досвіду розвинених країн світу щодо подолання банківських фінансових криз

Глобальна фінансово-економічна криза продовжує поглиблюватися, що зумовлено глибокими, системними та безпрецедентними за своїм масштабом та характером ураженнями фінансової системи світової економіки в цілому.