Причины мирового экономического кризиса и его последствия для России в 2010 г.

Содержание

1 Эра кредитной экспансии

2 Последствия долларизации мировой экономики

3Уровень и рост безработицы

Литература

1 Эра кредитной экспансии

Современная экономическая наука неплохо освоила прогнозирование методом простой статистической экстраполяции, а когда происходит что-то резко ломающее привычный тренд, впадает в замешательство. Как заметили авторы доклада о состоянии российской экономики, подготовленного Институтом экономики переходного периода, «природа и механизмы великих экономических потрясений – а именно с таким явлением мы имеем дело сейчас – всегда загадочны и до конца непостижимы» [1, с.11]. Но для разработки содержательной экономической политики в эпоху кризиса необходимо постигать «непостижимое» и стараться всё же понять – где искать источники великих потрясений и что же с ними, в конце концов, делать.

Закрепление за США роли мирового валютного центра. Анализируя данные об американском денежном обращении за последние десятилетия, можно всё же докопаться до непостижимого и выяснить, что же всё таки произошло с мировой экономикой в этот период.

Важнейшими, на наш взгляд, факторами в развитии глобальной экономической ситуации в последние полвека стали два события – выход Соединённых Штатов на мировой рынок энергоресурсов в качестве крупнейшего импортёра и распад Восточного блока во главе с СССР, происходивший одновременно с распадом самого СССР. Оба этих события сформировали в реальности единую мировую экономику с единой финансовой системой, ранее существовавшую только в абстракции.

Позволим себе не согласиться с Джорджем Соросом. Знаменитый частный финансист уверен, что «нынешний кризис обозначает конец эры кредитной экспансии, основанной на долларе как на мировой резервной валюте» [2]. Мы же считаем, что нынешний кризис лишь окончательно цементирует краеугольную роль доллара в функционировании и развитии мировой экономики и закрепляет роль Вашингтона в качестве единственного центра мирового финансового планирования со всеми вытекающими отсюда экономическими и политическими последствиями. Кризис 2008-2009 годов завершает эпоху экспоненциального роста эмиссии американского доллара и ставит крест на нерегулируемом рынке частных инвестиций. Отныне все основные рынки, включая финансовый, регулируются в первую очередь американскими, а затем и многосторонними регуляторами.

Реклама

Чтобы понять масштабы происшедших изменений, нужно вспомнить, что до начала 1990-х годов сфера обращения и хранения доллара была значительно меньше современной. За пределами США доллар использовался в основном в торговле энергоресурсами и как важнейшая резервная валюта.

За исключением тесно связанных со Штатами экспортёров сырья и Японии, остальные страны проводили свою собственную, не согласованную с ФРС денежную политику. Восточный блок имел независимую систему, основанную на рубле и его субститутах, Европа была наводнена различными национальными валютами, азиатские страны также сохраняли самостоятельность в своих денежных делах.

Ситуация резко изменилась с распадом советской системы. Доллар стал «домашней» валютой в России и других постсоветских странах, Европа уничтожила национальные валюты и ввела евро, привязанный к доллару. После серии финансовых афёр и кризисов была разгромлена финансовая самостоятельность азиатских «тигров» и «тигрят». Китай приобрёл столько долларов, что теперь больше заинтересован в стабильности американской валюты, чем сами США.

За исключением наименее развитых стран Африки, Азии и Латинской Америки, весь мир теперь вовлечён в оборот доллара.

Как это количественно повлияло на оборот доллара?

Из рис.1 видно, что тренд прироста денежного агрегат М2 ФРС за последние полвека претерпел два важных изменения. Темп прироста увеличился с 6% в среднем в 1960-х годах до 9,7% в год в период роста цен на нефть на мировом рынке с 1973 по 1986 годы. Затем произошло падение темпов роста долларовой ликвидности всего до 3% в год, а с 1995 года темп прироста снова удваивается до 6% в год.

В 1990-е годы происходит быстрая долларизация финансов всех крупнейших стран, в первую очередь экспортеров на мировой рынок. Глобализация оказалась тождественно равна долларизации. На рис.2 показан рост золотовалютных резервов в Китае, Японии, России, Саудовской Аравии, Индии, Южной Корее, Бразилии, Германии, Сингапуре, Алжире, Таиланде, Италия, Швейцарии и Франции вместе взятых.

К настоящему времени 93% всех мировых резервов номинировано в долларах (66%) и евро, координированном с долларом (27%).

2 Последствия долларизации мировой экономики

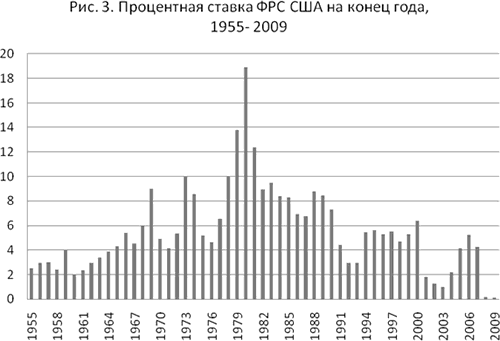

Насыщение мирового рынка долларами стимулировалось эффективным регулированием ставки рефинансирования ФРС. Динамический характер процесса очевиден – реакция рынка наступает с запаздыванием и изменения регулирующей ставки проводились волнообразно, в несколько фаз. Очевидно также, что нынешний кризис не был неожиданностью для регуляторов – процентную ставку в 2001-2003 годах уже некуда было снижать, что говорило о приближении к границам физической ёмкости рынка – в условиях доступности доллара, приближающейся к абсолютной, становилось попросту некуда инвестировать. Чтобы избежать, осознанно ли или инстинктивно, мы пока не знаем, жёсткой посадки на дно, ФРС еще в 2004 году начала постепенно поднимать ставки после длительного периода их постепенного снижения (рис.3).

Реклама

Избежать кризиса, тем не менее, не удалось, но острота нынешнего кризиса всё же далека от масштабов катастрофы 1929 года благодаря грамотному управлению поступлением ликвидности на рынок. После устранения значительной части спекулятивных активов в 2008 году (а только с сентября 2008 по май 2009 года рыночная капитализация банков в США и Европе снизилась на 60% (!) [3], возникла опасность остановки экономического роста и финансовые власти сделали всё возможное, чтобы не допустить коллапса кредитно-финансовой системы.

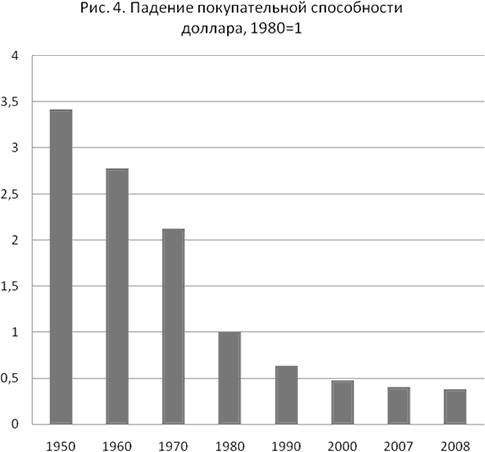

Долларизация сопровождалась изменением роли золота в мировой финансовой системе, сужением его функций. Доллар практически заменил золото в качестве средства расчёта. В последние полвека расширялся отрыв доллара от этой традиционной меры стоимости – золота, что сопровождалось снижением покупательной способности американской валюты. Реальная покупательная способность доллара сегодня примерно в десять раз ниже, чем она была в 1950-м году (рис.4).

Однако сами США сохранили должное уважение к золоту и держат в нём около 77% своих собственных резервов. США, МВФ и основные страны Европы вместе взятые владеют более 20 тыс. тонн золота. Для сравнения: у Китая около 1000 тонн и у России немного менее 600 т золота в резервах.

Когда в конце 1990-х годов ФРС попыталась провести аудит долларовых резервов американских банков, корпоративного сектора и домашних хозяйств, было установлено, что около 80% всей выпущенной валюты «исчезло» из страны. Более половины всех американских долларов, эмитированных ФРС, сегодня циркулируют вне США. Это, в частности, означает, что реальная денежная политика ФРС по отношению к внутренней экономике США гораздо консервативней, чем можно судить по данным об эмиссии доллара, так как ФРС фактически обслуживает внутренний оборот многих других стран. Стодолларовые банкноты стали самым популярным хранилищем стоимости во многих странах – от России до ЮВА. Доллар фактически заместил золото в мировой экономике [4].

Нынешний кризис многие видят как начало апокалиптического краха американской финансовой империи. Почему же крах никак не наступает?

«Дело все в том, что в самих США далеко еще не все согласились с неизбежностью распада долларовой системы», — утверждает Михаил Хазин [5].

Как предсказывает Михаил Леонтьев [6], неминуемый крах близок. «Если в 1929 году экономика США потерпела колоссальный урон, но сохранилась, сохранилась и система расчетов, то происходящее сейчас уничтожит систему расчетов. Произойдет крах всех денежных систем, встроенных в американскую… Вообще бы по-хорошему миру бы вернуться к золотому стандарту. Американцы, кстати, выиграли бы больше всех. У них самые большие резервы — 8,5 тыс. тонн, у нас — 420 тонн. Вроде им выгодно. Но они на это не пойдут. Не потому, что технически невозможно или золота не хватит, а потому, что тогда нельзя будет печатать необеспеченную валюту, надо будет жить честно».

Иллюзии по поводу золотого стандарта. Однако дело здесь не столько в честности, сколько в арифметике. При текущей цене на золото весь внушительный американский золотой запас «тянет» всего на 286 миллиардов долларов при ожидаемом ВВП США в этом году порядка 14,3 трлн. долларов. Мировая экономика давно уже переросла и практические и теоретические возможности золотого стандарта.

Россия и Китай уже заявляли публично о необходимости создания новой международной резервной валюты взамен доллара. Но треть всех европейских зарубежных инвестиций находится в Соединенных Штатах. Аналогично треть иностранных инвестиций в Европу приходит из Соединенных Штатов. Европейская экономика пришвартована к американской настолько плотно, что самостоятельная роль евро в качестве альтернативы доллару представляется исчезающе маловероятной. Плюс к тому — многосторонний контроль над эмиссией евро уничтожает возможность оперативного реагирования на текущее состояние мирового финансового рынка. А других валют, даже отдаленно приближающихся к доллару по универсальности обращения и акцепта, в мире не существует.

В то же время в мире уже есть валюта, которая теоретически может уравновесить американский доллар, — но это не юань и не евро, и даже не рубль, а доллар в неамериканском владении.

Неамериканские держатели контролируют долларовые активы на сумму порядка 20 триллионов долларов. Этими огромными деньгами, если ими скоординированно распорядиться, можно уравновесить эмиссионные возможности ФРС и стать равновеликим партнером США в использовании доллара как реальной мировой валюты [7].

Создав ОПЕК, страны-экспортеры нефти в свое время упорядочили рынок нефти. Если крупные держатели доллара смогут подобным образом объединиться, то они помогут упорядочить мировую финансовую систему и снизить общий уровень финансового риска.

Однако вероятность подобной координации неамериканских держателей долларовых активов невелика. В то же время американские правящие круги практически достигли консенсуса в признании необходимости резкого усиления регулирования финансовых рынков, которые до недавнего времени оставались одним из немногих островков нерегулируемого или недорегулируемого капитализма в море регулируемой экономики развитых западных стран.

«Необходимо усилить стандарты управления и риск-менеджмента крупных финансовых организаций, повысить финансовую дисциплину, усилить влияние центральных банков, укрепить международную координацию действий финансовых властей» – в этом сходятся большинство финансовых регуляторов. Эпоха финансового капитализма подошла к концу. Но это не означает краха доллара или ФРС. Наоборот, именно ФРС США оказывается в центре мировой финансовой системы и превращается во всемирный центробанк, точнее, закрепляет своё фактическое положение превращением своих внутренних принципов в универсально принятые международные стандарты.

Прямое влияние международных финансовых организаций и косвенное влияние ФРС США на российскую финансовую систему, по всей вероятности, усилится. Суверенная финансовая политика становится практически невозможной. Снижение правительством процентных ставок в финансировании долгосрочных проектов приведёт к бегству капиталов из страны и давлению на обменный курс. Таким образом, попытки эмиссионного финансирования собственных проектов развития производства приведут к удорожанию импорта и повышению привлекательности традиционного экспорта. Введение односторонних мер защиты финансового рынка с большой вероятностью вызовет ответные многосторонние меры, ухудшающие условия размещения российских средств за рубежом и предоставления кредитов российским организациям иностранными банками.

Можно ожидать усиления политической мотивированности предоставления финансирования российским компаниям и их проектам. Например, могут возникнуть сложности в кредитовании проектов поставки российского природного газа, которых не будет у конкурирующих проектов, политически спонсируемых американцами.

3 Уровень и рост безработицы

В октябре Россию ждет всплеск безработицы, предупредило Минздравсоцразвития. Это противоречит прежним заявлениям чиновников о выходе из кризиса на рынке труда. Рост занятости объяснялся летним сезоном, а серьезных перемен не будет без оживления в экономике. А программы по борьбе с безработицей лишь маскируют её.

Минздравсоцразвития прогнозирует рост безработицы в стране в ближайшее время. «Я думаю, это будет происходить с начала октября», — заявил в четверг замминистра Максим Топилин. Сейчас уровень общей безработицы в России составляет 7% от трудоспособного населения, добавил он.

Даже показатели официальной безработицы, которая определяется по количеству зарегистрированных на бирже труда, не вернулись на докризисную отметку. «Последний уровень зарегистрированной безработицы составил 1 млн 688 тысяч. Это означает, что мы первый раз в этом году опустились ниже планки в 1,7 млн. А до кризиса было 1,3—1,4 млн. Мы близко подошли, но не достигли», — подчеркнул министр. Кроме того, по сведениям министерства, в России сейчас наблюдается достаточно серьезное увеличение продолжительности периода, в течение которого люди не могут найти работу. Если до кризиса это было около пяти месяцев, то сейчас — больше шести.

Данные профсоюзов подтверждают слова министра. Предприятия, которые находятся в сложной ситуации, продолжают сокращения в связи с плохой экономической конъюнктурой. «Если в июле было уволено 50 тысяч, то в октябре планируется около 100 тысяч человек», — рассказывает секретарь Федерации независимых профсоюзов России Александр Шершуков. Всплеск произойдет за счет людей, которые формально летом находились в отпуске, но фактически были уже уволены. Кроме того, летом многие уволенные не обращались в службу занятости, поскольку были на дачах, на огородах.

Проходят и массовые увольнения медиков и учителей, добавляет Шершуков. Согласно вступившему в мае этого года Федеральному закону «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», эти учреждения были «оптимизированы». «Министр образования на днях заявил, что у нас в стране слишком много, а именно 200 тысяч учителей», — напоминает представитель профсоюзов, и их начали сокращать. «Процесс оптимизации идет в сфере образования и в сфере медицины», а на оставшихся навешивают двойную нагрузку.

Эта картина не соответствует радостным ожиданиям вице-премьера Александра Жукова, который в августе на встрече с премьером Владимиром Путиным рапортовал о выходе рынка труда из кризиса. Эксперты тогда предупреждали, что сокращение безработицы отнюдь не означает напрямую роста занятости. Летнее снижение безработицы в основном было связано с сезонным фактором: строительными работами, привлечением людей к тушению пожаров и традиционным пиком занятости в сельском хозяйстве.

Для борьбы с безработицей Минздравсоцразвития обещает продолжить финансирование соответствующих программ в регионах. «Мы договорились с Минфином о том, что будут продолжаться программы и дополнительные мероприятия, по крайней мере, еще один год», — сообщил Топилин. Дополнительно на социальные выплаты, активные программы и прочие меры будет выделено 27 млрд рублей. Будут продолжаться программы поддержки малого бизнеса и малых городов.

«При всех заявлениях о том, что кризис на рынке труда заканчивается, объемы финансирования общественных и временных работ увеличились», — говорит директор региональной программы Независимого института социальной политики Наталья Зубаревич. «Повышаются не только суммы, выделяемые на эти программы, но и количество людей, получающих средства за общественные и временные работы. Так, если в прошлом году, в период острого кризиса, в таких программах участвовали порядка 990 тысяч человек, то в этом уже более миллиона — 1 млн 50 тысяч», — добавляет она.

Особенно большие денежные вливания, по данным Независимого института социальной политики, идут в те регионы, где находится машиностроение, автопром и металлургия. Это Поволжье, металлургические регионы Урала (Свердловская, Челябинская области) и регионы центра (Ярославская, Владимирская области). Особо «больная» точка — Тольятти. «На бюджетные, федеральные деньги сейчас содержатся как минимум два десятка тысяч уволенных людей в Тольятти», — рассказывает Зубаревич.

Но эксперты считают, что госпрограммы занятости по большей части неэффективны и лишь маскируют безработицу, так как людей зачастую занимают на уборке территорий муниципалитетов либо предприятий. «Это типичная временная мера, когда люди соглашаются за 5 тысяч сидеть и числиться занятыми, — говорит Зубаревич. — Назвать покраску заборов эффективной занятостью у меня язык не поворачивается. На самом деле 60% из людей, которым так помогают, предполагаемые к увольнению». Эффективным выходом для таких людей, считает Зубаревич, была бы переподготовка. Но работа государства в этой области ведется очень плохо.

Прогнозы экспертов неутешительны: при существующих барьерах для открытия бизнеса в России ничего не поменяется. «Можно, конечно, сделать как было в 2000-х: сесть на нефтяную иглу и за счет нефтяных денег насоздавать бюджетных рабочих, госкомпании. Но эффективность экономики это не повышает», — говорит Зубаревич. А для того, чтобы развивались реальные рабочие места, связанные с частной инициативой, в России должен быть другой инвестиционный климат.

Литература

1. Российская экономика в 2008 году. Тенденции и перспективы. Институт экономики переходного периода. М., 2009.

2. Soros G. The New Paradigm for Financial Markets. The Credit Crisis of 2008 and What It Means. NY, 2008.

3. UN World Economic Situation and Prospects 2009. Update as of Mid-2009.

4. Bartlett B. Foreign Dollar Holdings and the U.S. Money Supply. National Centre for Policy Analysis (NCPA), No. 280, September 23, 1998.

5. См.: http://worldcrisis.ru/crisis/678348.

6. См.: http://www.kp.ru/daily/24251.3/448540.

7. Лавровский И. Дороже всего золота мира//«Новая газета», 14.10.2009.

8. См.: http://www.ozon.ru/context/detail/id/5038653/

|