Содержание

Введение

Глава 1 Проблемы присоединения России к ВТО

1.1 Современное состояния присоединения России к ВТО

1.2 Соглашение ВТО по услугам

1.3 Адаптация российского законодательства об услугах к требованиям ВТО

Глава 2 Структура рынка консалтинговых услуг и основные тенденции развития

2.1 Мировой рынок консалтинговых услуг

2.2 Российский рынок консалтинговых услуг и его структура

2.3 Сектор консалтинговых услуг

Глава 3 Проблема совершенствования менеджмента по оказанию консалтинговых услуг

3.1 Совершенствование российского законодательства. Законодательство по регулированию консалтинговых предприятий

3.2 Проблема продвижения услуг

3.3 Плюсы и минусы вступления в ВТО для России

Заключение

Список использованной литературы

Введение

Всемирная торговая организация (ВТО) начала свою деятельность 1 января 1995 года. ВТО призвана регулировать торгово-политические отношения участников Организации на основе пакета Cоглашений Уругвайского раунда многосторонних торговых переговоров. Эти документы являются правовым базисом современной международной торговли..

Соглашение об учреждении ВТО предусматривает создание постоянно действующего форума стран-членов для урегулирования проблем, оказывающих влияние на их многосторонние торговые отношения, и контроля за реализацией соглашений и договоренностей Уругвайского раунда. Неотъемлемой частью ВТО является уникальный механизм разрешения торговых споров.

Основополагающими принципами и правилами ВТО являются: торговля без дискриминации, т.е. взаимное предоставление режима наибольшего благоприятствования (РНБ) в торговле и взаимное предоставление национального режима товарам и услугам иностранного происхождения; регулирование торговли преимущественно тарифными методами; отказ от использования количественных и иных ограничений; транспарентность торговой политики; разрешение торговых споров путем консультаций и переговоров и т.д.

Важнейшими функциями ВТО являются: контроль за выполнением соглашений и договоренностей Уругвайского раунда; проведение многосторонних торговых переговоров и консультаций между заинтересованными странами-членами; разрешение торговых споров; мониторинг национальной торговой политики стран-членов; техническое содействие развивающимся государствам по вопросам, касающимся компетенции ВТО; сотрудничество с международными специализированными организациями.

Реклама

Что даст России участие в ВТО? Членами Всемирной торговой организации являются уже более 140 стран мира, и в ближайшие годы их число будет увеличиваться. Это означает, что практически всякое государство, претендующее на создание современной, эффективной экономики и равноправное участие в мировой торговле, стремится стать членом ВТО. Россия в этом смысле не является исключением.

Участие в ВТО дает стране множество преимуществ. Их получение и является в прагматическом смысле целью присоединения к ВТО. Конкретными целями присоединения для России можно считать следующие:

- получение лучших, в сравнении с существующими, и не дискриминационных условий для доступа российской продукции на иностранные рынки;

- доступ к международному механизму разрешения торговых споров;

- создание более благоприятного климата для иностранных инвестиций в результате приведения законодательной системы в соответствие с нормами ВТО;

- расширение возможностей для российских инвесторов в странах-членах ВТО (в частности, в банковской сфере);

- создание условий для повышения качества и конкурентоспособности отечественной продукции в результате увеличения потока иностранных товаров, услуг и инвестиций на российский рынок;

- участие в выработке правил международной торговли с учетом своих национальных интересов;

- улучшение имиджа России в мире как полноправного участника международной торговли.

Задачей ведущихся переговоров о присоединении является: добиться наилучших условий присоединения России к ВТО, то есть наиболее выгодного соотношения преимуществ от вступления и уступок в виде снижения тарифов и открытия внутренних рынков.

Всемирная Торговая Организация ставит перед собой цель увеличения объема международной торговли путем снижения тарифов и устранения торговых ограничений. ВТО служит в качестве платформы для торговых переговоров, а также разрешения торговых конфликтов между странами-участницами. ВТО имеет четкие принципы действий. Во-первых, мировая торговая система не должна поддерживать дискриминационную практику, т.е. различную торговую политику по отношению к разным странам. Во-вторых, торговая система должна быть максимально свободной и открытой, с минимальным присутствием как тарифных, так и нетарифных торговых ограничений. В-третьих, торговая система должна быть конкурентной. В-четвертых, система должна быть более гибкой для развивающихся стран с целью их приспособления к новому режиму. Развивающимся странам должны предоставляться более длинные периоды адаптации и больше льгот.

Реклама

При этом ВТО практикует уникальный метод работы. В отличие от абсолютно всех остальных международных организаций, которые принимают решения большинством голосов, в ВТО решения принимаются на основе консенсуса. С одной стороны, это позволяет избегать ущемления чьих-либо интересов, с другой - приводит к тому, что переговоры проходят крайне долго и сложно. Ричард Стейнберг\Richard Steinberg, профессор юриспруденции Калифорнийского Университета\UCLA, автор книги "Эволюция Торгового Режима"\The Evolution of the Trade Regime: Economics, Law, and Politics of the GATT/WTO, утверждает, что во многих случаях эта система дает сбой, поскольку "большие экономики" далеко не всегда согласны принять решения, выгодные "малым экономикам".

Еще одна проблема ВТО - система разрешения торговых споров. Для этого существует особое подразделение - Совет по Разрешению Диспутов\Dispute Settlement Body - особое совещание, в котором принимают участие представители всех государств, входящих в ВТО. Однако механизм проведения в жизнь подобных решений весьма аморфен, а наказаний для стран, не выполняющих подобных резолюций, не предусмотрено. Предусмотрено, что страны, нарушившие правила ВТО, будут выполнять решения Совета на добровольной основе. Сроки исправления ситуации также не предусмотрены. В результате, ВТО оказалось не в состоянии эффективно останавливать периодически вспыхивающие "торговые войны".

Таким образом, вступление в ВТО имеет как положительные, так и отрицательные последствия, поэтому актуальным представляется анализ плюсов, минусов и перспектив вступления России в ВТО с целью достоверного прогнозирования дальнейшего развития отраслей народного хозяйства.

Целью настоящей дипломной работы исследование возможностей развития консалтинговых услуг при условии вступления России в ВТО, для достижения которой в работе решены следующие задачи:

1. охарактеризованы этапы вступления России в ВТО;

2. проанализированы плюсы и минусы вступления России в ВТО, а также определены дальнейшие перспективы развития основных отраслей народного хозяйства при условии вступления России в ВТО;

3. рассмотрен международный и российский рынок консалтинговых услуг;

4. охарактеризованы возможности дальнейшего развития рынка консалтинговых услуг при условии вступления России в ВТО;

5. проведен анализ деятельности ООО «Шатс» и охарактеризовано его воздействие на процесс вступления России в ВТО.

Таким образом, объектом данного исследования является ВТО, предметом – проблемы вступления России в ВТО.

Дипломная работа написана на 80 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

Глава 1 Проблемы присоединения России к ВТО

1.1 Современное состояния присоединения России к ВТО

Рассмотрение вопроса о вступлении России в ВТО представляет обоюдный интерес Правительства РФ и Государственной Думы РФ в силу того, что важно понимать отношение и позицию депутатов и парламента в целом к этому достаточно серьезному вопросу.

С какой угрозой сегодня может столкнуться Россия в этой сфере? Эту угрозу, наверное, нужно назвать одним словом: глобализация. Каким может быть наш ответ, наше адекватное поведение в период глобализации? В первую очередь, я остановлюсь на происходящих экономических и торговых процессах в мире.

Происходит несколько сложных процессов, если говорить о международной экономике, международной торговле и мировом разделении труда: процесс глобализации, специализаций и процесс регионализации товарного производства и рынка услуг. Все больше намечается тенденция концентрации производства услуг в развитых странах и перенос товарного производства в страны, где это производство наиболее оптимально с точки зрения требований законодательства этих стран, стоимости рабочей силы и других, благоприятных для товарного производства факторов. Как итог - происходит глобализация правил мировой торговли.

На сегодняшний день воплощением этих правил и воплощением клуба стран, которые активно участвуют в формировании этих правил, стала Всемирная торговая организация. В ее составе на сегодняшний день - 144 страны, на долю которых приходится свыше 96 процентов мирового торгового оборота. Таким образом, можно сказать, что правила международной мировой торговли охватывают все, за исключением 4 процентов мировой торговли, из которых 1,5 процента приходится на Российскую Федерацию. То есть 1,5 процента нашей и еще 2,5 процента мировой торговли на земном шаре не регулируется правилами ВТО.

Какие возможности, какие альтернативные варианты есть сегодня у нашей страны для того, чтобы адекватно отреагировать на складывающуюся в мировой экономике и в мировой торговле ситуацию?

Безусловно, есть первый альтернативный вариант. Можно не вступать в ВТО и можно попытаться выстроить свою российскую торговую систему и российскую экономику в качестве некоего изолированного острова в этих мировых глобальных процессах, которые происходят сегодня. Можно попытаться выстроить свой региональный рынок со странами - не членами ВТО, допустим со странами ЕврАзЭС, хотя и там уже есть раскол: Киргизия уже стала членом ВТО. Тем не менее, можно попытаться построить такой рынок. На сегодняшний день во всем российском товарообороте доля стран - членов ВТО составляет свыше 85 процентов. То есть, если вычесть фактически страны СНГ - не члены ВТО, кроме Молдавии, которая стала в этом году членом ВТО, и Киргизии, то, собственно говоря, на их долю приходится 15 процентов. 85 процентов нашего торгового оборота - это торговый оборот со странами - членами ВТО.

Мы можем обсуждать еще одну тему - это сроки вступления в ВТО. Если мы понимаем, что не в состоянии выдержать первый из предложенных мною альтернативных вариантов, выстроить свой локальный или региональный торговый рынок, - думаю, большинство депутатов меня поддержат в том, что это на сегодняшнем этапе невозможно, - тогда мы стоим перед выбором либо вступать во Всемирную торговую организацию, либо играть на чужом поле по чужим правилам (а фактически на 86 процентов мы играем на чужом рынке и по чужим правилам) и не участвовать в создании правил этой торговли, не участвовать в регулировании этого рынка. Либо мы пытаемся попасть в состав клуба, который устанавливает правила мировой торговли, и пытаемся донести до наших партнеров особенности российской экономики, сложившуюся структуру и отстаиваем наши национальные интересы при установлении правил мировой торговли. Если мы делаем для себя вывод, что играть на чужом поле и по чужим правилам для нашей страны неприемлемо, нужно говорить о вступлении в ВТО, чтобы помогать формировать эти правила и сделать это поле, в том числе, своим.

Возникает вопрос: в какие сроки и на каких условиях? Это действительно серьезный вопрос, который является дебатируемым, в том числе и на заседаниях Правительства РФ, на которых достаточно часто рассматривается эта проблема, и в ходе переговорного процесса о вступлении России в ВТО. На какой стадии переговорного процесса мы находимся сегодня? На сегодняшний день мы ведем переговоры одновременно с более чем восьмьюдесятью странами.

Собственно говоря, весь процесс глобализации или регулирования рынков принято делить на четыре основные сферы: перемещение рабочей силы, так называемый рынок труда; перемещение капитала; предоставление и перемещение услуг; перемещение товаров. Но выделяется еще пятое направление, пятый сектор, - это системные вопросы, которые затрагивают правила регулирования, условия доступа, условия субсидий со стороны государства и т. д.

Какие, если говорить об этих четырех секторах, меры или угрозы мы видим при присоединении России к ВТО, и каковы действия Правительства РФ в связи с этим?

Открытие рынка труда не является предметом переговоров в рамках ВТО. Это, в основном, предмет переговоров при создании локальных межстрановых союзов, таких, как ЕЭС, Панамериканская группа и так далее. В рамках этих союзов так или иначе, если мы будем формировать для себя в качестве целей вступление в такого рода союзы, эта тема будет, конечно, дискутироваться.

В рамках ВТО сейчас является дискуссионной проблема в отношении так называемого социального демпинга. Это новый вопрос, который появился в повестке дня нового раунда переговоров по ВТО. Что имеется в виду? Имеется в виду, что в качестве расчета при антидемпинговых процедурах могла бы быть заложена в качестве социальной субсидии разница в оплате труда в разных странах. Понятно, что для нас это очень болезненная мера, если будут сравнивать уровень заработной платы в России с ее уровнем в развитых европейских странах или Соединенных Штатах - безусловно, это очень тяжелая позиция для нас. Поэтому мы заинтересованы участвовать в новом раунде переговоров в качестве членов ВТО, чтобы отстоять наши интересы.

Либерализация рынка перемещения капиталов. На наш взгляд, здесь проблема для России не критичная, не очень острая, так же, как и проблема открытия рынка услуг. Что имеется в виду? В первую очередь, это сектор банковских услуг, сектор услуг в области телекоммуникаций, связи и сектор страховых услуг. Вопрос является дискуссионным - насколько мы можем открыть эти сектора? На мой взгляд, мы можем пойти на достаточную степень либерализации правил торговли и доступа на наш рынок в секторах услуг, хотя в российской переговорной концепции пока сформулирована очень жесткая позиция для наших партнеров. Мы предлагаем от себя такие ограничения для иностранцев, которых нет сегодня и никогда не было в российском законодательстве. Допустим, ограничение участия в уставном капитале финансовых организаций финансовых консультантов: не более 15 процентов; через пять лет - не более 30 процентов. Рынок страховых услуг, рынок банковских услуг - это тяжелые переговорные позиции, и здесь нам нужно пойти значительно вперед, потому что тут реального риска для нашей страны по большинству секторов не существует.

И последний сектор, который, на наш взгляд, является очень важным для нас, - это сектор перемещения товаров и товарного производства. Безусловно, эта часть наиболее нас волнует и вызывает дискуссии в обществе, мы должны все усилия предпринять, чтобы в процессе вступления России в ВТО максимально учитывалась сложившаяся структура промышленного и товарного производства в стране.

Какие изначальные подходы сформулировало Правительство РФ для переговорщиков при формировании нашего предложения странам - членам ВТО? Один из первых принципов - это не ухудшение той ситуации, которая сложилась сегодня. Практически по всем позициям российского оффера защитные меры нашего предложения странам - членам ВТО соответствуют либо выше тех уровней импортных таможенных тарифов, которые мы имеем на сегодняшний день. Сохраняются экспортные таможенные тарифы, что является на самом деле нонсенсом для стран - членов ВТО, потому что во многих странах экспорт субсидируется. В нашей стране есть более двухсот позиций, по которым мы взимаем экспортные пошлины. И если по ряду позиций это объяснимо той же сложившейся структурой экономики, в первую очередь это углеводородное сырье, то по ряду позиций нет. Позиция, которая была сформулирована Думой, нам близка, В.Г. Драганов ее регулярно озвучивает - мы постепенно уходим от экспортных тарифов на все товарные позиции, в особенности на позиции товарного производства с высокой степенью добавленной стоимости. Но, в принципе, экспортная составляющая не регулируется правилами ВТО, хотя целый ряд стран, с которыми мы сейчас ведем переговоры, заявляют нам о необходимости отмены экспортных пошлин, в первую очередь на энергоносители и выравнивание внутреннего и внешнего тарифа, это мы сразу же выводим за рамки переговорного процесса и говорим, что нам это неприемлемо в силу сложившейся структуры товарного производства. Потребуется не менее 10-15 лет, чтобы российская экономика могла постепенно адаптироваться.

Теперь о нашем переговорном процессе. Очевидно, что по ряду позиций нам придется уступать. В рамках ВТО есть так называемые имплементационные, то есть переходные, сроки. Они составляют период до восьми лет. Страны, которые долго вели переговорный процесс (например, Китай), на такие условия пошли по целому ряду чувствительных для себя позиций. Мы берем на себя обязательства по первоначальному уровню связывания после вступления в ВТО, то есть уровню тарифов, и окончательному уровню связывания, то есть тому, к чему должны привести свой уровень тарифной зашиты после окончания имплементационного срока. И сроки, и первоначальный и конечный уровни связывания тарифов являются предметом очень жарких дебатов в ходе переговоров по ВТО.

Важные позиции вырисовываются по целому ряду секторов. В рамках ВТО существует правило присоединения к так называемым необязательным соглашениям. Мы называем это правилом "ВТО плюс", то есть когда к Российской Федерации предъявляются требования, которые не предъявлялись раньше к другим странам. В том числе это соглашения по авиации, по телекоммуникациям. Мы говорим, что эти отрасли чрезвычайно чувствительны для развития российской экономики, и мы к ним сейчас присоединяться не будем.

В то же самое время Правительство РФ разработало целый ряд мер по авиации, вы это почувствовали в бюджете текущего года. В течение 2002 года впервые проинвестировано будет в эту отрасль только государственных средств свыше 6 миллиардов рублей. Будут созданы механизмы лизинга, проведена реструктуризация и т.д. Это же касается принятия некоторых программ структурных реформ по ряду других важных отраслей. В прошлом году была утверждена программа реструктуризации ОПК, реструктуризации сельскохозяйственного сектора, в том числе проведения реструктуризации налоговой задолженности и оздоровления этого сектора. В этом году Правительство РФ рассмотрит целый ряд мер по оздоровлению таких секторов, как автомобильная промышленность, лесная промышленность, перерабатывающая промышленность в лесном секторе. Собственно говоря, это зачастую будет связано не только со структурными и институциональными реформами в этих секторах, но и с мерами протекционистской защиты и создания механизмов кредитования, субсидирования кредитных ставок для того, чтобы максимально быстро подготовить эти чувствительные отрасли для адаптации их вступления в этап международной конкуренции.

Еще несколько слов о ВТО. На сегодняшний день против Российской Федерации в мире применяется свыше 120 антидемпинговых процедур, которые оцениваются нами как ежегодный ущерб свыше 4 миллиардов долларов США. Только для примера хочу сказать, что пять лет назад такого рода процедур против нас было применено меньше 30. Каждый год отсрочки, каждый год не вступления в ВТО будет приводить к тому, что этот поток будет нарастать.

Конечно, после вступления в ВТО антидемпинговые процедуры не устранятся, и в рамках ВТО существует такая практика. Но мы будем включены в общую систему правил международной торговли в рамках ВТО и сможем адекватно защищать каждое российское предприятие, потому что на сегодняшний день к нам применяются правила как к странам с нерыночной экономикой и общие нормы субсидирования как к странам с так называемой суррогатной экономикой, зачастую чрезвычайно несправедливые и не учитывающие, что у нас конкретные предприятия имеют совершенно рыночный характер и не получают никаких дотаций из бюджетов всех уровней.

На сегодняшний день у нас есть неплохая перспектива, в первую очередь в сложившейся доброжелательной политической ситуации вокруг России, когда мы с использованием целого ряда механизмов согласования со странами - нашими торговыми партнерами можем отстоять на достаточно высоком уровне защиту интересов наших отечественных товаропроизводителей. Я скажу, что вступление в ВТО - не самоцель. И Президент РФ, и Правительство РФ ставят перед нами цель вступления в ВТО на приемлемых для России условиях. Если эти условия не приемлемы, значит, о вступлении в ВТО на таких условиях речи быть не может. ВТО - это средство для вписания России в международную систему разделения труда, в международную интеграцию. Это наш ответ на глобализацию мировой торговли и мировой экономической системы разделения труда.

Этот процесс происходит вне зависимости от нашей воли. В последние годы страны тратят колоссальные усилия для того, чтобы попасть (и закрепиться) на международные рынки. Ведь китайцы недаром потратили столько усилий за последние годы, чтобы вступить в ВТО. В Китае сейчас занимаются процессом регулирования внешнеторговых отношений полторы тысячи человек, в Соединенных Штатах Америки - 3 тысячи человек, в Российской Федерации (в Министерстве экономического развития и торговли РФ - Департамент многосторонних переговоров) - 46 человек. Переговорным процессом занимаются в Министерстве буквально десять человек.

Последний момент. Переговорный процесс ведет не Министерство экономического развития. Это так называемый секторальный процесс. Если ведутся переговоры по доступу на рынок сельскохозяйственной продукции, то главными в переговорном процессе являются Министерство сельского хозяйства и отраслевые союзы. Во всех переговорах участвуют Масложировой союз, Зерновой союз и т. д. Если это касается переговоров, допустим, по доступу на рынок стали, то это обязательно Металлургический союз. Они являются участниками всех переговоров по ВТО, полноправными определяющими участниками, потому что их позиция определяет нашу позицию, которая может меняться только в соответствии с постановлением Правительства РФ. У представителей, ведущих переговоры, нет возможности вольно определять ставки, позиции, уровень субсидий. Это каждый раз утверждает Правительство РФ[1]

.

1.2 Соглашение ВТО по услугам

Россия, присоединяясь к ВТО, должна согласовать перечень обязательств по доступу иностранных поставщиков услуг на отечественный рынок, в том числе в форме коммерческого присутствия. Такие обязательства могут быть общими для всех услуг и конкретными, затрагивающими только определённые сектора.

В отличие от торговли товарами, любая количественная оценка последствий присоединения к ВТО для российской индустрии услуг вряд ли может считаться корректной. Тем более, что согласовывать обязательства России приходится по десяткам видам услуг совершенно разных по своему характеру, степени вовлечённости в систему международной конкуренции, особенностям национального контроля и регулирования.

Мировой рынок услуг развивается в условиях интенсивной конкуренции и сильного влияния неценовых факторов. Рыночные позиции многих услуг критически зависят от их научно-технического уровня и качества: фирменный знак производителя, его профессиональный опыт и деловая репутация обычно служат главными критериями при выборе услуг потребителями.[2]

Отрасли услуг в России находятся на начальной стадии становления и испытывают явный недостаток собственных ресурсов для активного расширения. Объём производимых услуг на душу населения в России (в сопоставимых ценах) не превышает 3 тыс. долл. в год, в то время как в США он равен 25, в Западной Европе и Японии – 15-16 тыс. долл. Без ускоренного развития этой сферы создать в России цивилизованный рынок и повысить эффективность экономики не удастся. Интеграция в мировое хозяйственное пространство ( в том числе через присоединение к ВТО) расширит возможности для использования мирового опыта, приобщения к высокой рыночной деловой культуре, перехода на новейшие технологии и методики, международные стандарты и нормы обслуживания.

Не менее важно и то обстоятельство, что конкурентное давление со стороны иностранных провайдеров оживит внутреннюю конкурентную среду и заставит отечественных производителей услуг расширять их набор, совершенствовать качество, снижать цены, более полно учитывать запросы клиентуры. Это принесет непосредственные выгоды потребителям и будет, в свою очередь, стимулировать расширение спроса как основу для дальнейшего прогресса рассматриваемых отраслей, оздоровление бизнес-среды, способствовать устранению многочисленных искажений рыночных отношений, улучшению инвестиционного климата, общей модернизации экономики.

В более отдалённой перспективе можно ожидать и улучшения ситуации во внешней торговле рассматриваемыми услугами. Сейчас дефицит в торговле услугами составляет у России 7-8 млрд. долл. Используя предоставляемые ГАТС возможности доступа и деятельности на рынках других стран и ряд конкурентных преимуществ, российские поставщики услуг могут осваивать зарубежные рынки прежде всего в странах СНГ, Центральной и Восточной Европы и ряде развивающихся стран.

Принятие наработанных ВТО нормативов в секторе услуг поможет ликвидировать множество пробелов в правовом обеспечении этого сегмента российского рынка, формированию правовой системы, сопоставимой с западным и международным законодательством.

Интеграция России в мировой рынок услуг, как и любое новое значимое событие, имеет в то же время негативные стороны и сопряжена с целым рядом неизбежных издержек. При сложившемся в рассматриваемой сфере довольно либеральном внешнеторговом режиме возможно проникновение на российский рынок фирм-однодневок и недобросовестных производителей, разнообразные злоупотребления с их стороны. Наибольшие опасения вызывает угроза захвата рынка мощными и многоопытными зарубежными конкурентами, их утверждение в самых выгодных секторах, использование наиболее квалифицированной части российской рабочей силы. И действительно, практически все российские рынки слабы по любому критерию, и опасения относительно потери контроля над ними вполне обоснованы. Но, оценивая степень опасности рыночной экспансии иностранных конкурентов, следует принимать во внимание целый ряд моментов, касающихся особенностей российского рынка, а также потенциала конкурентоспособности российских производителей.

Во-первых, следует оценить реальность захвата иностранными конкурентами большей части российских рынков. В сложившихся условиях захват конкурентами рынков услуг и до вступления в ВТО не представлял бы большого труда. Однако этого не произошло. Иностранных конкурентов отпугивают как чрезвычайно неблагоприятный общий инвестиционный климат в стране, так и невостребованность рассматриваемых услуг хозяйством из-за неразвитости рыночных отношений и конкуренции. Исключение составляют лишь аудиторско - консультационные и бухгалтерские услуги, где ведущая пятерка транснациональных компаний занимает 60% российского рынка, а также связь (свыше 40%).

Наиболее конфликтная ситуация складывается на рынках финансовых услуг, российские провайдеры которых требуют для себя специальной протекционистской защиты. Действительно, по своей капитализации все российские банки уступают одному «Ситибэнк», а все страховые компании – швейцарской «Цюрих». Однако этот аргумент можно с равным успехом использовать как для обоснования необходимости протекционистской защиты, так и мер по стимулированию притока иностранного капитала для развития этого сектора. [3]

В этом отношении характерна ситуация в банковском секторе. В соответствии с соглашением о партнёрстве и сотрудничестве с Европейским Союзом, Россия предоставляет дочерним банкам ЕС (с долей нерезидентов в уставных капиталах до 100%) национальный режим, т.е. тот же, что и российским банкам Однако присутствие иностранного банковского капитала на российском рынке остаётся довольно ограниченным (по сравнению, например, с аналогичным показателем для стран Восточной и Центральной Европы) не из-за существующих барьеров, а в силу достаточно высоких рисков и непредсказуемости ситуации на рынке. В Москве, где традиционно осуществляется 85% финансовых операций, на долю банков с участием иностранного капитала приходится около 12% операций по вкладам населения, 10% операций по покупке ценных бумаг и 15% кредитования корпоративных клиентов.

В целом банки с иностранным капиталом представляют собой на сегодняшний день сравнительно замкнутое сообщество, члены которого охотнее контактируют друг с другом, нежели с российскими банковскими институтами. Из-за этого позитивное влияние иностранных банков на российскую банковскую систему крайне ограничено.

Крупные российские коммерческие банки видят в банках с иностранным капиталом скорее потенциальную, нежели реальную угрозу. Они рассуждают о гипотетической экспансии иностранного банковского капитала в Россию, требуя при этом более активной государственной поддержки частных отечественных банков, которые до сих пор демонстрировали свою полную несостоятельность в вопросах эффективного финансового посредничества в экономике.[4]

В целом лояльны к иностранному банковскому капиталу мелкие банки. Угрозу своим интересам они видят в усилении позиций банков, пользующихся государственной поддержкой: как федеральной, так и региональной.

Разрабатывая перспективы политики в отношении иностранного банковского капитала, необходимо принимать во внимание то, что со временем ситуация на российском рынке финансовых услуг стабилизируется. Если к тому же в стране улучшится инвестиционный климат, присутствие иностранного банковского капитала будет расширяться, а его активность на российском рынке повышаться. Для российских банков это будет означать усиление конкуренции. А для промышленности и сельского хозяйства — улучшение доступа к кредитным ресурсам. Однако такая ситуация, по-видимому, наступит ещё не скоро.

В обозримой перспективе успешно противодействовать конкуренции со стороны иностранных банков могут банки с государственным участием - Сбербанк и Внешторгбанк.

Страхование. В России критически высокая степень рисков по сравнению с большинством стран мира. Однако национальная система страхования не выполняет своих основных функций по защите потенциальных рисков. Во многом деятельность отечественных страховых компаний связана с реализацией «зарплатных схем» для ухода предприятий от налогов. Система страхования в отличие от других стран не осуществляет функций по инвестированию долгосрочных ресурсов в экономику. Через систему перестрахования российские страховщики держат основные денежные средства за рубежом. Серьёзных иностранных инвестиций в страховой бизнес не поступает, несмотря на снятие 49% лимита для иностранных провайдеров в капитале российских компаний. Доля иностранцев на российском страховом рынке - порядка 7%.

Российские потребители страховых услуг (особенно по страхованию рисков в хозяйственной деятельности) объективно заинтересованы в расширении иностранного присутствия в этом секторе. Присоединение к ВТО может активизировать этот процесс. Его масштабы будут зависеть не столько от условий такого присоединения, а прежде всего от того, насколько улучшится общий климат в экономике. При любых вариантах уничтожение национального страхового рынка не произойдёт. Ведущие отечественные компании имеют свою нишу рынка (особенно в регионах), основанную на «неформальных» отношениях с губернаторами и директорами заводов. За национальными компаниями останутся также обязательные виды страхования.

В целом по финансовым услугам позиция на переговорах с будущими партнёрами по ВТО по доступу иностранных компаний на российский рынок под давлением банковского и страхового лобби выглядит чересчур протекционистской. Вряд ли это оправдано. Если и надо кого-то защищать в российской экономике при присоединении к ВТО, то это в первую очередь сельское хозяйство, пищевую и лёгкую промышленность, часть машиностроения.[5]

В маловероятном случае стремительного наступления иностранного капитала после присоединения к ГАТС вряд ли можно ожидать пассивного рыночного поведения российского бизнеса. Он уже накопил определённый потенциал конкурентоспособности, способен его мобилизовать и противостоять угрозе потери рынков. Многие российские производители быстро освоили западный опыт, совершенствуют профессионализм и предлагают рынку достаточно широкий набор услуг должного качества.

В качестве примера можно привести аудиторско-консалтинговые услуги. За 10 лет отрасль была практически создана с «чистого листа». Благодаря комбинации сравнительно низких цен, растущего качества услуг, профессионализма и предприимчивости российские производители сумели, несмотря на наплыв мощных иностранных конкурентов закрепиться на рынках. После кризиса 1998 г. российские компании развиваются даже более высокими темпами и серьёзно теснят иностранных конкурентов.

По оценкам российских профессионалов, они имеют на рынке аудита и консалтинговых услуг ряд существенных конкурентных преимуществ перед иностранцами: по цене, качеству, исчерпывающему знанию российской действительности. Компании разрабатывают собственные аудиторские методики.

Конкурентные позиции российских производителей в последнее время укрепляются за счёт укрупнения, слияний и поглощений фирм.

Сходная ситуация складывается в секторе компьютерных услуг. Отрасль разработки программного обеспечения также сформировалась под воздействием и при участии ТНК. Отечественные фирмы в целом рентабельны и развиваются высокими темпами. Значительная часть отечественной продукции конкурентоспособна на внутреннем рынке (программы по автоматизации и управлению корпоративных систем, бухгалтерские и по налогообложению, образовательные программы, поисковые системы и т.п.) Ряд продуктов успешно конкурирует на мировом рынке (электронные игры, антивирусные программы).

Предприниматели в своем большинстве не бояться иностранной конкуренции, полагая, что конкурировать с западниками «мозгов» у них достаточно. Что касается поддержки со стороны правительства, то она нужна, но должна ограничиваться следующими мерами: содействие выходу на мировые рынки (не оправданы жёсткие барьеры по лицензированию ФАПСИ и ФАПРИД); создание благоприятного климата для мелкого и среднего бизнеса, содействие образовательной подготовке специалистов и т.п.

По некоторым другим секторам услуг ситуация складывается следующим образом.

Торговля. Российский капитал почти монополен (99,7%) в оптовом звене, однако в рознице его активно теснят сети иностранных магазинов («Рамстор», «Метро», ИКЕА» и т.п.). Эти процессы будут продолжаться, по крайней мере, в крупных городах, в т. ч. под влиянием ВТО. В 2002 г. доля иностранных провайдеров в общих инвестициях в отрасль ожидается на уровне 50-60%. Иностранные инвестиции до последнего времени оседают преимущественно в Москве и Петербурге и к тому же работают в сегментах, обслуживающих состоятельную часть населения.

Значение иностранного капитала для развития российской торговли представляется очевидным, поскольку несмотря на прогресс за годы реформ, она продолжает серьёзно уступать западным странам и по количественным параметрам, и по качеству обслуживания. С приходом иностранных компаний модернизация отрасли значительно ускоряется, под воздействием конкуренции распространяются эффективные и новые для страны модели и формы дистрибуции, усиливается её влияние на производство. Значительно снижаются и издержки обращения. Так, оптово-розничная германская сеть «Метро», открывающая в крупных городах свои предприятия, устанавливает торговую наценку на уровне 2-5% против 8% в российском опте в среднем и 12-15% для мелких и средних магазинов.

Российский капитал упрочивает свои конкурентные позиции, устремляясь на периферию и в более «дешёвые» сектора торговли. В этой отрасли, прежде всего в крупных городах, где конкуренция иностранного капитала особенно сильна, наблюдается активный процесс укрупнения фирм, рост слияний и поглощений и других форм совместной деятельности. Мнения торговцев относительно вступления страны в ВТО разделяются. Одни опасаются экспансии иностранного капитала и требуют от правительства защиты, другие считают, что рынок торговых услуг огромен и на нем места хватит всем. Выигрыш для потребителей от такой экспансии сомнений не вызывает.[6]

Туризм. Зарубежный туризм – высокоприбыльная сфера ми служит во многих странах крупным источником дохода. Между тем потенциал страны в развитии этого вида услуг огромен, учитывая множество природных достопримечательностей, исторических и культурных памятников и других туристских объектов. В то же время для использования этого потенциала страна не располагает необходимыми ресурсами и потому максимально заинтересована в притоке иностранного капитала для развития этой высоко капиталоемкой сферы. Сотрудничество с иностранцами с этой сфере уже принесло плоды: бум строительства гостиниц в Москве в начале 90-х годов финансировался в основном за счёт капитала гостиничных ТНК. Такое сотрудничество очевидно продолжится независимо от ВТО, распространяясь на другие города и на строительство гостиниц среднего класса, но с высоким стандартом обслуживания, которых в стране практически нет и которые служили бы материальной базой для массового притока зарубежных туристов.

Связь. Отставание России в научно-техническом прогрессе обусловило её слабость на его передовых направлениях – в связи и в информатике. Их развитие поддерживается притоком иностранного капитала, который контролирует 44% объёма услуг связи, и присоединение России к ВТО лишь будет стимулировать такой приток. Можно ожидать от ВТО более благоприятных условий для осуществления коммерческих космических запусков, в т.ч. в целях связи.

В науке и научном обслуживании при доле иностранного капитала всего в 4% главной проблемой является её недофинансирование и отток кадров за рубеж присоединение к ВТО мало что изменит

Особое значение для России имеют транспортные услуги. Однако и здесь вряд ли стоит идти на излишне протекционистские меры. Морской транспорт и авиаперевозки и без вступления в ВТО функционируют в условиях жёсткой международной конкуренции. Что касается водного и автомобильного транспорта, то меры, направленные против зарубежных перевозчиков по территории РФ, будут невыгодны для российской стороны. Потеря транзитных перевозок будет означать упущенную выгоду, удорожание транспортных расходов для российских отправителей и получателей грузов, т.е. негативно скажется на российской экономике. Что касается железных дорог, то они не обеспечивают должного качества перевозок, сохранности грузов, сжатых сроков доставки. При вхождении в ВТО и введении свободного режима для транзитных грузов российские железные дороги упустят новые возможности выгодных транзитных операций, если положение кардинальным образом не изменится.

Сильная сторона российских производителей услуг - детальное знание общих хозяйственных условий и конкретных проблем бизнеса в России. Западные специалисты, привязанные к стандартным подходам и схемам, сталкиваясь с нетипичными российскими условиями и ситуациями, часто проигрывают российским производителям в способности принимать адекватные решения.

Рыночная устойчивость российских поставщиков услуг основывается пока на ценовых преимуществах. Дешевый труд высокой квалификации определяет более низкие (иногда до пяти и более раз) цены на аналогичные услуги, чем у зарубежных конкурентов. Присутствие на рынке иностранных конкурентов будет способствовать повышению оплаты труда российских специалистов (причём не только в сфере услуг).[7]

Зарубежные провайдеры специализируются преимущественно на обслуживании иностранных компаний и в меньшей степени крупного российского бизнеса. За пределами этого сегмента остается обширное и малоосвоенное рыночное пространство. «Белые пятна» на рынках услуг особенно велики в регионах, за пределами Москвы, Санкт-Петербурга и еще нескольких крупных городов. Если наметившаяся тенденция к нормализации хозяйственной среды сохранится, а конкурентное давление будет усиливаться, то перед российскими поставщиками будут открываться благоприятные перспективы утвердиться в новых рыночных нишах.

В целом угроза захвата зарубежными конкурентами российского рынка услуг явно преувеличена и выгоды для страны от интеграции в ВТО будут превосходить возможные минусы. Протекционизм нанес бы больший ущерб национальным интересам, так как затормозил бы развитие отраслей, насущно необходимых для развития страны и повышения конкурентоспособности национальной экономики. Выход из этой ситуации - нахождение разумного баланса интересов страны и производителей.[8]

При вступлении в ВТО целесообразно, на мой взгляд, сохраняя в общем сложившийся либеральный внешнеторговый режим в рассматриваемом секторе, скорректировать его в деталях. Учитывая мировой опыт и опираясь на правила, сформулированные ГАТС, возможно установить ряд стандартных для ВТО ограничений в доступе иностранных поставщиков услуг на отдельные российские рынки и в предоставлении им национального режима. При этом, во-первых, барьеры для доступа не должны быть высокими и не должны включать количественные ограничения, обойти которые, как показывает опыт России и других стран, при современных технологиях и известном умении не представляет трудности. Возможно введение тех или иных ограничений для иностранных поставщиков по соображениям национальной безопасности.

Естественно, необходимо использовать и допускаемую правилами ГАТС возможность поэтапного снятия ограничений по доступу и национальному режиму. Это позволит сохранить в ряде услуг в той или иной степени защитные меры, и производители смогут воспользоваться этой отсрочкой для наращивания сил в дальнейшей борьбе за рынки.

Оптимальное сочетание конкуренции и регулирования требует полноценного законодательства и соответствующей нормативной базы. Здесь проблемы особенно остры - до последнего времени не приняты основополагающие законы об аудиторской деятельности (она регламентируется устаревшим Указом Президента от 1993 г.), о частной медицине и т.д. В свете вступления страны в ВТО крайне необходима отработка важнейшего регулятора в рассматриваемых отраслях - системы регистрации, лицензирования, сертификации, аккредитации и т.п. Эти процедуры должны быть транспарентными, проводиться по объективным критериям, что поставило бы заслон проникновению на рынок недобросовестных иностранных компаний.

В интересах ускорения развития рассматриваемых отраслей крайне важно переломить утвердившееся со времен плановой экономики отношение к услугам, как к второстепенному виду деятельности. Необходимо ликвидировать пробелы в информационном обеспечении индустрии услуг. Без подробной и достоверной статистики эффективно регулировать эту сферу вряд ли возможно.

В центре внимания правительства и самих российских производителей должны быть такие решающие с точки зрения конкурентоспособности на рынках услуг и крайне уязвимые для них факторы неценовой конкуренции, как качество и технологический уровень услуг, комплексное обслуживание клиентуры и т.д.

Наступлению мощного и интегрированного зарубежного бизнеса будет легче противостоять на основе консолидации отечественного капитала путём слияний и поглощений действующих российских компаний. Конкурентоспособность можно повышать и объединяя ресурсы и усилия самостоятельных производителей на временной основе для реализации тех или иных сложных и крупных проектов. На современном этапе ключевым условием конкурентоспособности российского бизнеса является расширение взаимодействия с зарубежными поставщиками услуг.

В целом выгоды для страны в сфере услуг от присоединения к ВТО превосходят, по моему мнению, возможные потери. Вместе с тем, очевидно, что для снижения последних необходимо применение защитных мер и механизмов при активизации внутренних источников и стимулов повышения конкурентоспособности российских производителей.

1.3 Адаптация российского законодательства об услугах к требованиям ВТО

Стратегической задачей в сфере законодательной деятельности является создание единой системы хозяйственного законодательства, обеспечивающего конкурентоспособность государства на мировых рынках.

Вопрос о вступлении России в ВТО - вопрос о применении правовых концепций, институтов и категорий законодательства государств - членов ВТО, которые благодаря развитому международному сотрудничеству в области экономических отношений уже давно стали частью международных стандартов регулирования тех или иных отношений. В условиях совершенствования механизма регулирования рыночных отношений в России нельзя не учитывать, что государства, участвующие в ВТО, говорят на едином и понятном для всех языке права международной торговли. Поэтому, чтобы расширять сферу предпринимательской деятельности как у себя в стране, так и за рубежом, необходимо свободно владеть этим языком. Особенности национальной юриспруденции способны создать известные препятствия на пути международной торговли. За истекшие века человечество усовершенствовало международное частное право настолько, что и при условии национальных различий в правовом регулировании можно обеспечить предсказуемость и определенность в применении судебными органами норм национального законодательства. Однако международное частное право ни одного государства не может обеспечить предсказуемость и определенность, когда речь идет о действиях государства, связанных с выполнением государственных функций при реализации экономической политики.

Достигнутые в рамках ВТО договоренности обеспечивают предсказуемость и определенность экономической и торговой политики государства. Принятие концепций, институтов и категорий законодательства государств - членов ВТО способствует тому, что государство при реализации своей внешней политики пользуется уже признанными в международной организации правомерными мерами регулирования при решении своих экономических проблем.

Вступление в ВТО решает основную проблему экономического развития в XXI в. - проблему перехода на принципы регулирования рыночной экономической системы. В настоящее время работа по совершенствованию российского законодательства ведется в направлении создания правового механизма регулирования рыночных отношений в условиях сохраняющегося в сознании людей социалистического метода хозяйствования. Одним из наиболее сложных направлений в проведении Россией переговоров по вступлению в ВТО являются переговоры по системным вопросам, в содержание которых входит определение мер, которые Россия должна будет предпринять в области законодательства для выполнения своих обязательств как будущего члена ВТО.

Для переходного периода характерным является широкое использование таких методов регулирования, как заключение договоров на основании государственного заказа, когда в договорных отношениях хотя и участвует орган управления, государственная организация, находящаяся в структуре министерства и наделенная властными полномочиями, однако заключаемый государством или от имени государства договор является гражданско-правовым договором и регулируется нормами гражданского права. К такой же категории договоров относится и концессионный договор (соглашение), который в отличие от государственного заказа предоставляет частному предпринимателю свободу не только произвести определенный продукт, но и самому использовать его для покрытия затраченных на его создание средств из полученных в результате такого использования доходов. И государственный заказ и концессионные соглашения могут широко применяться в переходный период. К чисто рыночным правовым формам, т.е. к договорным формам, исключающим прямое участие государства в договоре, применяются рыночные методы регулирования. Однако и применяемые в переходный период правовые формы договоров относятся к правомерным методам регулирования рыночных отношений в отличие от методов прямого вмешательства государства в частнопредпринимательские отношения. Унификация правового регулирования в указанной области отношений ведется в ЮНСИТРАЛ (Комиссия ООН по праву международной торговли) и в ВТО. Изучение документов, готовящихся для обсуждения в этих организациях, представляет большой интерес для целей совершенствования российского законодательства.

Расхождение российского законодательства с международными стандартами регулирования можно показать на примере правового регулирования иностранных инвестиций. Отдельные категории и понятия, используемые в российском законодательстве об иностранных инвестициях, отличаются от сложившихся в мировой практике. В современном законодательстве об иностранных инвестициях, применяемом в промышленно развитых капиталистических странах, в основе государственного управления инвестициями лежит законодательство о конкуренции. Такой же подход к регулированию инвестиций отражают нормы международных соглашений, в том числе Соглашения ГАТТ'94.

Так, например, прямое участие государства в гражданско-правовых отношениях требует особых правил международной торговли. Такие правила конкурентной борьбы содержатся в нормах Соглашения ГАТТ'94, носящего название "Соглашение по правительственным закупкам". Это Соглашение является необязательным для участия при вступлении в ВТО, однако оно позволяет сориентироваться при разработке национального законодательства в этой сфере отношений.

Отдельные случаи участия государства в экономической деятельности рассматриваются как исключения из общих правил ГАТТ и регулируются специально. К таким исключениям, в частности, относятся случаи: когда государство (или государственная организация) участвует в производственной деятельности, одновременно осуществляя функции управления; когда государство (или государственная организация) заключает соглашения с иностранным частным инвестором, в котором присутствует одновременно условие о предоставлении иностранному частному лицу разрешения на осуществление предпринимательской деятельности (концессионные соглашения); когда государство или государственная организация становится участником совместных или смешанных (государственно-частных) предприятий и т.п. Эти случаи регулируются нормами ТРИМС.

В 80-х гг. стало возможным говорить о появлении нового типа законодательства об иностранных инвестициях. Оно появилось в промышленно развитых странах и его целью стало выравнивание условий конкурентной борьбы на внутреннем рынке в соответствии с правилами международной торговли, предусмотренными в ГАТТ[9]

. Принятый в 1985 г. Закон об инвестициях в Канаде и Регламент об инвестициях в Канаде 1986 г. включают в себя нормы, касающиеся иностранных инвестиций, иного содержания, чем законодательство развивающихся стран 60 - 70-х гг. В законодательстве об иностранных инвестициях нового типа основу составляют нормы, определяющие условия допуска иностранных инвесторов на национальный рынок.

По нашему мнению, для перехода к новому типу правового регулирования иностранных инвестиций в российском законодательстве следует изменить понимание самой категории "инвестиция", "иностранная инвестиция". Необходимо принять определение инвестиции как совершение юридических действий, связанных с передачей денежных средств и (или) иного имущества, стоимость которого имеет денежную оценку (необходимость в денежной оценке передаваемого имущества объясняется тем, что и в случае передачи материальных объектов речь идет о передаче денежных средств) с целью извлечения прибыли. Лицо, передающее денежные средства, или инвестор, в этих обстоятельствах (если он передает средства исключительно для целей получения прибыли) может сохранять право контроля за порядком использования переданных им денежных средств (прямые инвестиции) или вправе претендовать на предусмотренные в законе или в ином акте, принимаемом государством, особые средства защиты своих имущественных интересов (портфельные инвестиции). Эти средства защиты прав инвестора должны быть максимально приближены к средствам защиты, предоставляемым собственникам имущества, вещным правам.

Важным элементом в определении иностранной инвестиции является критерий контроля, который иностранный инвестор сохраняет за собой или приобретает при инвестировании капитала. В современном законодательстве об иностранных инвестициях критерий контроля приобретает самостоятельное значение, когда речь идет о мерах государственного регулирования при осуществлении иностранных инвестиций в форме слияния, поглощения и приобретения действующих компаний (предприятий) иностранными физическими и юридическими лицами. Для России использование критерия контроля при регулировании иностранных инвестиций приобретает особое значение в переходный период, когда речь идет о выполнении программы приватизации предприятий[10]

.

Критерий контроля широко используется в регулировании иностранных инвестиций во всех промышленно развитых странах, в том числе и в тех, которые приняли специальный закон об иностранных инвестициях. О применении критерия контроля в практике зарубежных стран писали в нашей литературе[11]

. В части использования критерия контроля особый интерес представляет законодательство Европейского общего рынка, которое применяет особые критерии оценок соглашений на передачу технологий, соглашений, связанных со специализацией и кооперированием производства (квалифицируя их в определенных случаях как соглашения типа joint venture, т.е. как инвестиции). Так, критерий оценки соглашений, связанный с определением цели соглашения и анализом условий о переходе права контроля за деятельностью лица - участника сделки его контрагенту, означает использование "критерия контроля" при принятии государственным органом решения о соответствии соглашения требованиям антимонопольного законодательства, т.е., в конечном счете, о допуске иностранного капитала. В Федеральном законе от 9 июля 1999 г. N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" критерий контроля не имеет применения при регулировании иностранных инвестиций, так как отсутствует система допуска иностранного капитала.

Принятие в промышленно развитых странах законов об иностранных инвестициях было вызвано усилением взаимного проникновения иностранного капитала и возникшей в связи с этим потребностью защитить национальный рынок от негативных последствий деятельности иностранных монополий. В основу мер, принимаемых государством по регулированию инвестиций, была положена доктрина конкуренции. Назначение доктрины конкуренции заключается в том, чтобы дать обоснование принятию государством актов в области регулирования экономических отношений, в которых одна сторона совершает действия, направленные на ограничение деятельности другой стороны в гражданском правоотношении. Рассматривая инвестиции как правовую форму гражданско-правовых отношений, государство может, основываясь на нормах законодательства о конкуренции, защитить интересы национальных производителей и инвесторов, не допуская при этом нарушений международного "законодательства о конкуренции", частью которого являются положения Соглашений ГАТТ'94[12]

.

Глава 2 Структура рынка консалтинговых услуг и основные тенденции развития

2.1 Мировой рынок консалтинговых услуг

Рынок управленческого консалтинга в последнее десятилетие является одним из самых быстро развивающихся рынков в мире. Его рост составляет 15-20% в год, что в 2-3 раза выше, чем темпы развития рынков наукоемкой продукции и потребительских услуг.

Что же делает консалтинг таким популярным?

Рост конкуренции на национальных и мировых рынках требует постоянного обновления организационных структур, систем и методов управления. Очень велик при этом риск ошибочного решения, последствия неправильно проведенных преобразований весьма значительны, а нередко - фатальны. Старые организационные приемы и управленческие концепции уже не позволяют добиваться желаемых результатов. В таких сложных условиях абсолютно необходимы профессиональные и компетентные консультанты, специально изучающие опыт и ошибки лучших компаний, владеющие самыми современными методическими средствами и приемами организационного проектирования, подготовки и принятия стратегических и оперативных решений.

В мире насчитывается около 1720 фирм, специализирующихся в области управленческого консалтинга. По параметрам численности специалистов и объёма годового оборота услуг 40 фирм из этого числа можно считать крупными, 180 фирм - средними, а 1500 фирм - мелкими. Мировой рынок управленческих консультационных услуг при этом поделен следующим образом: 40 самых крупных консалтинговых фирм обслуживают 66% этого рынка, 180 средних фирм - 25%, 1500 мелких фирм - 9%. Крупная фирма имеет от 300 до 30000 профессионалов и годовой доход от 68 млн. до 3 млрд. долларов. В средней фирме трудится от 100 до 300 профессионалов, генерируя годовой доход до 20 млн. долларов. Мелкие фирмы - это фирмы, в которых в среднем около 4-х профессиональных консультантов и годовой доход не более 0.5 млн. долларов.

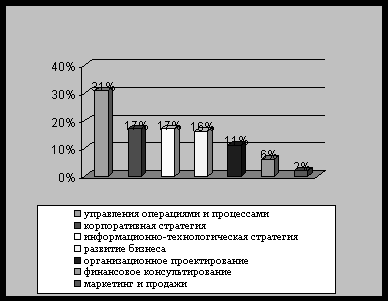

Анализ структуры услуг, производимых 40 крупнейшими управленческими консалтинговыми фирмами, дал следующие результаты:

· 31% - консалтинговые услуги по вопросам управления операциями и процессами, включая вопросы реорганизации бизнеса и всеобщего управления качеством (TQM),

· 17% - консультирование по вопросам корпоративной стратегии,

· 17% - консультирование по вопросам информационно-технологической стратегии,

· 16% - консультирование по вопросам развития бизнеса,

· 11% - консультирование по вопросам организационного проектирования,

· 6% - финансовое консультирование,

· 2% - услуги по вопросам маркетинга и продажам.

Все эти результаты представлены в виде гистограммы на рис. 2.1:

Рис. 2.1 – Анализ структуры консалтинговых услуг

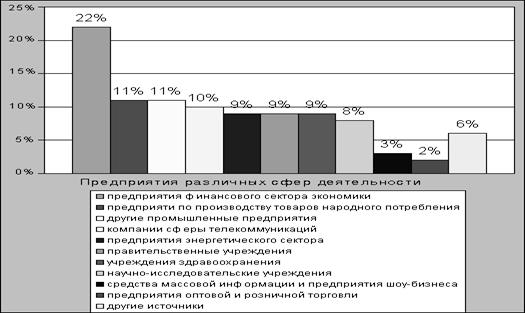

Анализ оказываемых консалтинговых услуг по различным сферам деятельности имеет следующий вид:

· 22% - заказы от предприятий финансового сектора экономики,

· 11% - от предприятий по производству товаров народного потребления,

· 11% - от других промышленных предприятий,

· 10% - от компаний сферы телекоммуникаций,

· 9% - от предприятий энергетического сектора,

· 9% - от правительственных учреждений,

· 9% - от учреждений здравоохранения,

· 8% - от научно-исследовательских учреждений,

· 3% - от средств массовой информации и предприятий шоу-бизнеса,

· 2% - от предприятий оптовой и розничной торговли,

· 6% - от других источников.

Вышеуказанные данные представлены на рис. 2.2:

Рис. 2.2 – Анализ оказываемых консалтинговых услуг по различным сферам деятельности

Следует отметить, что на долю США приходится около 49% всего мирового рынка управленческих консалтинговых услуг.

По данным «Нью Йорк Таймс», 15% компаний пользуются услугами консультантов на регулярной основе и 35% прибегают к помощи консультантов по мере необходимости.

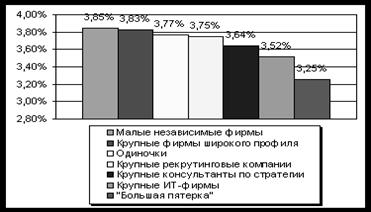

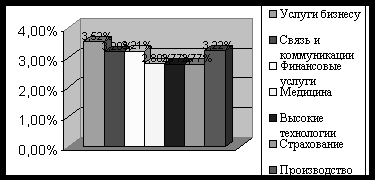

Исследование удовлетворенности услугами консультантов, проведенное «Кеннеди Информейшен Групп», в 242 западных компаниях, показало, что, чем больше размеры консалтинговой фирмы, тем в меньшей степени клиенты удовлетворены их услугами (см. рис. 2.3 и рис. 2.4). Исследование также показало, что президенты компаний в большей степени удовлетворены услугами консультантов, чем вице-президенты и директора. Особенно интересно, что компании, тратящие больше денежных средств на консалтинг, считают полученные услуги более полезными, чем компании, истратившие на консалтинг меньше средств.

Компании, нанимающие консультантов, чаще всего недовольны следующим:

1) Предложением "консервативных" (уже известных) решений за большие деньги

2) Игнорированием мнения клиента

3) Рекомендациями, которые трудно претворить в жизнь

Рис. 2.3 – Удовлетворенность клиентов консультантами в зависимости от типа нанимаемой компании

Наряду с международными консалтинговыми компаниями есть и крупные фирмы общего профиля, специализирующиеся на определенном регионе или стране. Они могут быть как местными, так и иностранными.

Помимо специализации в направлениях консалтинга, существует целый ряд фирм, которые ориентируются на клиентов из определенных отраслей. Например, крупная международная консалтинговая компания «Симат Хеллисен & Эйхнер», имеющая ряд проектов в странах СНГ, специализируется исключительно на авиапредприятиях. Консалтинг в области авиа-бизнеса является основным видом деятельности и ряда небольших региональных фирм, таких, как английская "Атлас Проджект Менеджмент» и российско-ирландская "Авиа Интернейшенел ЛТД», большинство клиентов которых - авиапредприятия бывших союзных республик.

Рис. 2.4 – Удовлетворенность клиента консультантами в различных отраслях

Раз в четыре года проводится Всемирная конференция менеджмент-консультантов. В документах 4-го Всемирного конгресса консультантов констатируется, что консалтинг уже является всемирной отраслью экономики - индустрией, находящейся в процессе становления.

Проводят Всемирные конференции менеджмент – консультантов профессиональные консалтинговые ассоциации и объединения.

Профессиональные консалтинговые ассоциации существуют в настоящее время в 42 странах мира. Обычно членство в них является корпоративным, т.е. они объединяют не индивидуальных консультантов, а консалтинговые фирмы. Индивидуальные консультанты создали специальные формы объединений, которые называются "Институты менеджмент-консалтинга". Национальные консалтинговые институты объединены в Международный совет консалтинговых институтов со штаб-квартирой в Торонто (Канада).

Существуют два ведущих международных профессиональных объединения консалтинговых фирм:

1. Европейская федерация ассоциаций по экономике и управлению (ФЕАКО). Она была основана в 1960 г. в Париже, а в 1991 г. ее штаб-квартира была перенесена в Брюссель. В настоящее время членами «ФЕАКО» являются 25 национальных ассоциаций стран Европы (по одной от каждой страны, в том числе 17 - из стран Западной Европы и 8 - из стран Центральной и Восточной Европы). Ассоциации-члены «ФЕАКО» включают 1200 консалтинговых фирм, насчитывающих более 12 000 консультантов.

2. Ассоциация менеджмент – консалтинговых фирм (АМКФ). Она основана в 1929 г. и является старейшей в мире консалтинговой ассоциацией. Будучи изначально национальной ассоциацией консалтинговых фирм США (АКМЕ), в середине 1990-х гг. она де-факто обозначила себя как международную ассоциацию, введя в свое название подзаголовок "Всемирная ассоциация консалтинговых фирм". В отличие от «ФЕАКО», «АМКФ» пока не межнациональное, а транснациональное объединение, так как ее международный статус основывается на том, что членами этой организации являются крупнейшие американские консалтинговые фирмы, имеющие филиалы практически во всех регионах мира.

Главными уставными задачами профессиональных ассоциаций и институтов консультантов выступают обеспечение и гарантирование высокого качества консалтинговых услуг и профессионального поведения своих членов.

Помимо профессиональных консалтинговых ассоциаций, существуют также организации, в которых консультанты включаются наряду с другими специалистами в области менеджмента: преподавателями, профессиональными менеджерами и т.д. К таким организациям относятся Европейский фонд развития менеджмента (EFMD), Ассоциация развития менеджмента стран Центральной и Восточной Европы (CEEMAN), Американская ассоциация менеджмента (AMA), Всеяпонская федерация менеджмент-организаций (ZEN-NOH-REN).

В целом сектор консалтинговых услуг развивается опережающими темпами по сравнению с другими отраслями мировой экономики. Особенное развитие рынка консалтинговых услуг ожидается в странах Центральной и Восточной Европы, СНГ и Китае. В качестве наиболее перспективного рынка с точки зрения объема спроса рассматривается Китай.

2.2 Российский рынок консалтинговых услуг и его структура

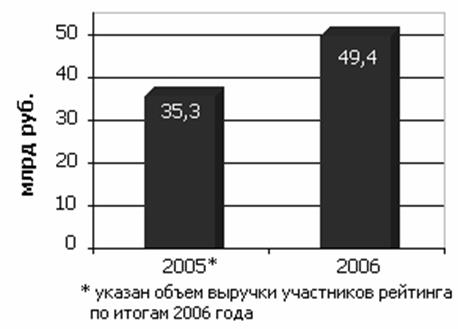

Темпы роста консалтингового рынка за последний год значительно снизились. Если по итогам предыдущих двух лет (2004 и 2005 г.г.) доходы консультантов росли ежегодно на 47% и 54% соответственно, то за 2006 год объем выручки 150 крупнейших консалтинговых групп увеличился всего на 40% и составил почти 50 млрд рублей (см. рис. 2.5).

Причиной очередных перемен на рынке вновь стали айтишники — консультанты, специализирующиеся на предоставлении услуг в области информационных технологий (ИТ). Уже не первый год именно они превалируют на рынке консалтинга. Так, например, 2004 и 2005 годы ознаменовались бурным ростом компаний, занимающихся разработкой программного обеспечения и системной интеграцией. За пару лет их доходы увеличились более чем вдвое. В этот период наблюдался информационный бум, когда любое мало-мальски значимое предприятие ставило во главу угла автоматизацию своих бизнес процессов. При этом ежегодный прирост доходов от традиционных видов консалтинга не превышал 20%.

Рис. 2.5 – Объем выручки консалтинговых компаний

Как следствие к концу 2005 года доля сектора ИТ в общей структуре консалтингового рынка увеличилась на 8 процентных пунктов и достигла отметки в 54%. Тогда же мы сделали прогноз, что автоматизация ради автоматизации скоро исчерпает себя и перспективы консультантов будут зависеть от их готовности совмещать два типа технологий — управленческих и информационных (см. журнал "Эксперт" №14 за 2005 и 2006 год). Клиенты поймут, что автоматизация плохо налаженного бизнеса не только не приносит пользы, но многократно усиливает уже имеющиеся управленческие проблемы.

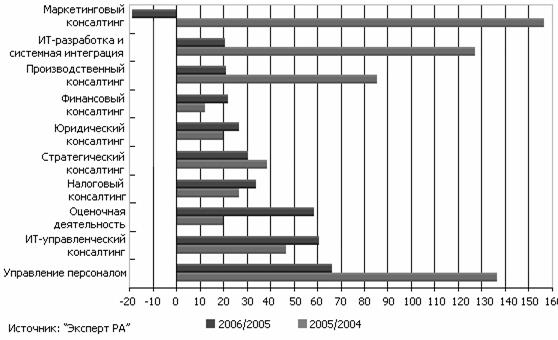

Этот прогноз полностью оправдался: рост сектора консалтинговых услуг по разработке и системной интеграции, до сих пор считавшийся самым динамичным, существенно замедлился. В 2006 г. выручка консультантов, специализирующихся в этом направлении, увеличилась всего на 20,5% (против 127% и 110% в 2005 и 2004 гг. соответственно). Как следствие доля этого сектора сократилась на три процентных пункта. А вот управленческий консалтинг в области ИТ, наоборот, набирал обороты. За год его прирост составил 61% против 46% годом ранее. Значительно возросла и доля этого сектора с 22% до 27% (см. рис. 2.6, 2.7). Еще одно подтверждение этой тенденции — снижение темпов роста ИТ-консультантов, возглавляющих список крупнейших. Нет уже 70%, 90%, 130% и уж тем более 300% прироста их выручки за год. Все держится теперь в привычных для традиционных консультантов рамках от 20% до 60%.

Рис. 2.6 – Темпы роста сектора ИТ-услуг по разработке и системной интеграции замедлились (динамика роста рынка консалтинговых услуг за два года, %)

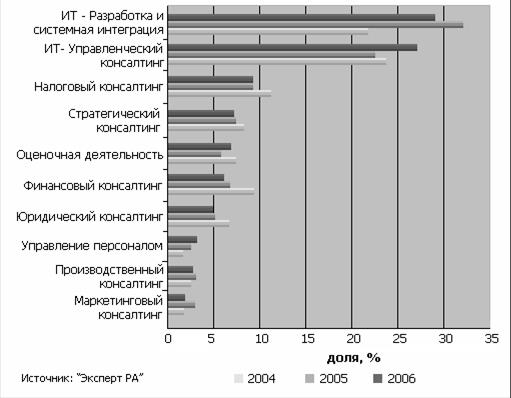

В итоге темпы роста сектора ИТ за последний год значительно снизились с 85% до 37%. А его доля в общей структуре рынка увеличилась всего на два процентных пункта и составила 56% (рис. 2.7, 2.8). Новая тенденция "потянула" за собой и весь консалтинговый рынок.

Не секрет, что чаще всего к услугам консультантам прибегают компании, дошедшие до определенной точки развития. Вот и сейчас насытившись стандартными "софтом и железом", клиент требует грамотно отлаженную под его бизнес процессы информационную систему, позволяющую выйти на другой, более высокий, сложный (как часто говорят — международный) уровень развития. И здесь уже без связки классического управленческого консалтинга и ИТ не обойтись.

Рис. 2.7 – Объем сектора управленческого консалтинга в сфере ИТ вырос за год на 5% (изменения структуры рынка консалтинга за три года)

На долю ИТ-консалтинга приходится 56%

Иными словами, в обойме компании-консультанта должен быть широкий спектр консалтинговых услуг. Это и бизнес-консалтинг (вертикализация бизнесов и определение целей для развития, реинжиниринг и унификация бизнес-процессов) и HR-консалтинг (создание в рамках холдингов унифицированных мотивационных схем, направленных на достижение выбранных целей) и консалтинг в области бюджетного управления (повышение прозрачности финансово-экономической деятельности), консалтинг по внедрению и интеграции бизнес-приложений (автоматизация бизнес-процессов) и многие другие.

В 2006 году большое количество проектов было направлено на оптимизацию структуры управления предприятий с целью сделать ее более прозрачной и понятной как для уже существующих акционеров, так и для потенциальных инвесторов. Это проекты по постановке МСФО, созданию систем внутреннего контроля, регламентации процессов, сертификации по системам качества. Большинство таких проектов было связано либо с планируемым привлечением инвестиций, либо с размещением акций на бирже.

Рис. 2.8 – Структура рынка консалтинговых услуг в 2006 году (без компаний "большой четверки"), %

В настоящий момент происходит смещение в сторону "чистых" консалтинговых проектов, таких как разработка стратегии ИТ, аудит имеющихся систем, постановка контроллинга, разработка моделей функционирования и модернизации инфраструктур. Если раньше самостоятельных проектов практически не было, подобные услуги всегда шли в купе с последующим выполнением проектов по созданию или модернизации программно-аппаратного комплекса, то сейчас во многих крупных организациях этот процесс разделен.

Подстегнули айтишников и происходящие в стране процессы слияния, поглощения, реструктуризации бизнесов и активное формирование крупных многопрофильных холдингов-конгломератов. Как правило, основной целью таких проектов является гармонизация всех регламентов, правил, учетных политик, мотивационных схем и других систем управления между компаниями, входящими в группы, установление контроля над большим количеством разрозненных бизнесов с последующей их интеграцией в международную экономику. Данный тренд оказывает определяющее влияние на актуальность вполне определенных бизнес-целей, и, как следствие, востребованность соответствующих инструментов (включая отдельные виды консалтинга), необходимых для их достижения. С одной стороны, снижается актуальность задачи снижения издержек производства (маржинальность большинства бизнесов в России сейчас держится на рекордно высоких уровнях); а с другой — резко повышается актуальность бизнес-задач, без решения которых крупные компании-конгломераты, стремящиеся встроиться в мировую экономическую систему, просто не смогут реализовать свое стремление в полной мере.

Импульс к росту интеллектуальной составляющей в ИТ-проектах дало и государство. Так, например, в 2006 году многие ВУЗы получили финансирование по приоритетным национальным проектам для реализации инноваций. Наиболее востребованные здесь услуги — постановка систем управления проектами, которые позволяли бы в рамках одной программы эффективно управлять большим количеством проектов, исполнителей, взаимосвязями между ними и т.д. Особый интерес представляют проведение НИОКР по разработке "прототипов" инновационных решений для различных сфер госуправления и социального обеспечения. Так в 2006 году одним из крупных проектов в этой сфере для "АйТи" стали работы по информационному обеспечению образовательной деятельности для Московского государственного института электронной техники. В рамках этого проекта реализуется специальная система идентификации сотрудников и учащихся института, разрабатываются учебные программы в сфере ИТ и т.д.

Стоит также отметить рост числа крупных проектов для органов государственной власти, целью которых становится разработка информационных систем всероссийского масштаба, финансируемых за счет средств российских ФЦП, мирового банка и т.д. Наличие подобных проектов подразумевает совершенно другой уровень требований и компетенции компаний, которые в них участвуют, при этом государственные и муниципальные структуры все чаще заказывают не абстрактные исследования, а создание готовых "под ключ" систем (опять-таки речь идет об услугах, а не о поставках "железа"). Отдельным направлением можно выделить нормативно-правовой консалтинг для госсектора. В эти понятия входит разработка стратегий, нормативной базы и стандартов в сфере ИКТ, стратегическое позиционирование ИТ, организационный дизайн целевых структур ИТ/ИС, разработка систем ключевых показателей эффективности и сбалансированной системы показателей, разработка концепций и технико-экономических обоснований создания информационных систем.

Пожалуй, кадры — это проблема, которая объединяет все сферы нашей экономики. Специалистов не хватает, они ненадлежащего качества и совершенно не готовы к свершениям на благо работодателя. Соответственно спрос на HR-консалтинг стабильно растет уже много лет подряд. Только за прошедший год выручка компаний, специализирующихся в этом сегменте увеличилась на 66% и достигла 1,5 млрд рублей (напомним, что доходы кадровых консультантов в 2004 году составляли всего 387 млн рублей). На примере этого сектора можно наглядно проиллюстрировать то, насколько тесно переплелись между собой классический и ИТ-консалтинг. И какова эффективность от такого сотрудничества.

Если раньше мы отмечали спрос в основном на постановку хорошо формализуемых элементов HR (кадрового учета, систем мотивации, грейдирования), то сейчас растет потребность в комплексных проектах, связанных с постановкой системы управления персоналом в целом и в том числе таких элементов, где все больше требуется учитывать психологические аспекты (оценка персонала, индивидуальный ассесмент и так далее). К примеру, сейчас в IBS идет проект по совершенствованию системы управления персоналом как основы для планируемой автоматизации HR-систем "Миэль-Недвижимости" — одной из крупнейших компаний России в области недвижимости. Этот проект предусматривает построение эффективной целевой модели управления персоналом компании, которая базируется на современных методах управления и направлена на достижение ее долгосрочных бизнес-целей.

Особую популярность в 2006 году приобрели услуги по формированию и подготовке аутсорсинговых команд и последующему управлению ими. Как правило, это происходит при реализации крупных проектов в области информационных технологий в крупных холдинговых структурах в сфере промышленности и производства. Традиционно АйТи была сильна в области внедрения HR-систем, подготовки персонала. Сейчас же к этим направлениям добавились консалтинг в области инсорсинга и аутсорсинга персонала, рекрутинга специалистов, "лизинга" персонала. И, надо сказать, динамика роста этих относительно новых направлений впечатляет. Среди значительных проектов группы "АйТи" можно назвать обучение, формирование и управление специальными аутсорсинговыми проектными командами для реализации крупных ИТ-проектов на предприятиях "ЛУКойла", "Русала", ряда западных компаний. Результат очевиден. За год компании удалось не только в четыре раза увеличить выручку от оказания услуг в области HR, но и занять лидирующее место среди участников Топ-150, специализирующихся в этом виде консалтинга.

В 2006 году явно повысился спрос на автоматизированные системы управления человеческими ресурсами, позволяющие оптимизировать работу не только в части кадрового делопроизводства и расчета заработной платы, но и обеспечивающие реализации весьма широкого спектра HR-процессов, направленных на значительное улучшение эффективности работы не только кадровой службы, но и всего предприятия в целом.

Впрочем, и у традиционных кадровых консультантов автоматизация — не единственный приоритет. За последний год увеличилось число проектов на границе HR-функции и системы управления в организации в целом. Например, проекты повышения результативности деятельности по методу HPI (Human Performance Improvement). Также выросли потребности клиента в решении задач, связанных с финансовыми аспектами деятельности HR, в частности регулированием фонда оплаты труда, численности персонала, производительности труда. Увеличивается число проектов, связанных с "мягкими факторами" — трансформацией корпоративной культуры, мониторингом удовлетворенности персонала.

2.3 Сектор консалтинговых услуг

Выручка финансовых консультантов увеличилась за последний год на 21,5% — почти на десять процентных пунктов выше, чем в 2005 году. А темпы роста сектора услуг в области стратегического планирования и организационного развития составили 30%. Немалая заслуга в динамичном развитии этих направлений принадлежит ИТ-консультантам.

Например, финансовый консалтинг процветает благодаря тому, что крупные предприятия продолжают совершенствовать свои системы финансового управления, а проекты становятся все более комплексными. Ранее компании внедряли простые инструменты финансового управления типа учета и верхнеуровневого планирования. Сегодня первая волна информатизации завершается, и большинство компаний уже имеют возможность получать достоверную первичную информацию (включая исторические данные), что позволяет им использовать более продвинутые инструменты управления и внедрять такие системы, как, например, системы управления затратами. Не трудно догадаться, что и в этом случае необходимо не только иметь знания в двух областях — финансовой и ИТ, но и опыт их совмещения. IBS понадобился не один год, чтобы стать лидером в этом направлении. Но результат говорит сам за себя: за два года компании удалось увеличить доходы от предоставления услуг в области финансового управления в два с лишним раза, с 151 до 365 млн рублей.

Впрочем, надо отдать должное и традиционным консультантам. Все-таки финансовый консалтинг — это их конек. Все остальные позиции в десятке лидеров по этому направлению они по праву сохранили за собой.

Чего не скажешь, например, про направление стратегического консалтинга. Там уже три ИТ-компании застолбили место под солнцем. И это несмотря на то, что положение классических консультантов в этом сегменте довольно устойчивое. Они по-прежнему остаются сильны в написании стратегических планов развития, как для реального бизнеса, так и для государства. Выручка компаний-лидеров в сегменте стратегического консалтинга — "РОЭЛ Консалтинг" и "Развитие Бизнес-систем" увеличилась за год на 70% и 57% соответственно. На их долю приходится почти треть доходов консультантов-участников рейтинга, заработанных в этом сегменте.

В 2006 году со стороны клиентов присутствовал интерес к вопросам стратегического управления, включая планирование и консультационное сопровождение реализации различных проектов и программ на отдельных территориях, в отраслях и на предприятиях. Это свидетельствует о том, что экономика России вступает в новый этап развития, когда становится актуальным уже не "латание дыр", а грамотное инвестирование по наиболее значимым и перспективным направлениям. Наиболее впечатляющих результатов на фоне общей положительной динамики достигли строительная отрасль и машиностроение. Активно развиваются и российские регионы.

В последнее время значительный спрос на стратегический консалтинг предъявляет государство. Наиболее востребованными были работы в рамках административной реформы, такие как оптимизация функциональной структуры органов власти федерального уровня и уровня субъектов федерации, административные регламенты, управление по результатам. А также разработка стратегий и программ социально-экономического развития субъектов федерации, федеральных целевых программ и мероприятий, реализуемых в рамках этих программ, программы развития ЖКХ на региональном уровне и др.