Тема 1.

Внешняя среда международного бизнеса

1.1 Основные понятия

«Думай глобально, действуй локально», «Интернационализируйся или умри». Такого рода лозунги компаний свидетельствуют о том, что мир изменился, и в конкурентной борьбе на глобальных рынках выигрывают сильнейшие. Об этом свидетельствует и волна слияний и поглощений (M&A), и истории успеха и неудач международных компаний, и результаты деятельности крупнейших транснациональных корпораций

Основные понятия, используемые в международной экономической теории и деловой практике, пока еще однозначно не определены и часто выступают как комплексные собирательные, состоящие из нескольких отдельных понятий. Некоторые определения выработаны международными организациями, в частности ООН. Поскольку изначально эти понятия и определения формулируются на английском языке, то правильность их русского перевода зачастую зависит исключительно от опытности переводчика. Поэтому для правильного понимания и усвоения курса необходимо знать ключевые понятия в их первоначальной англоязычной версии.

Международный бизнес

(international

business

) подразумевает осуществление деловых операций партнерами из более, чем одной страны. В международном бизнесе участвует любая организация, которая осуществляет свою деятельность на основании заключения коммерческих сделок с отдельными лицами, частными фирмами и/или государственными организациями зарубежных стран; этим же термином обозначаются все международные деловые операции.[1]

Международный бизнес, компании проявляется через их международные операции.

Существует много классификаций международных операций. С точки зрения проф. А.Г. Медведева[2]

, первым уровнем классификации могут служить следующие три класса операций:

1. международные коммерческие операции;

2. операции международного научно-производственного сотрудничества;

3. операции в рамках международной институциональной интеграции.

Международные коммерческие операции

предполагают пересечение государственной границы некоторым продуктом труда. С точки зрения национальной экономики все эти операции представляют собой либо экспорт, либо импорт. Различаются:

· международная торговля товарами;

Реклама

· международная торговля услугами;

· международная торговля знаниями и умениями (объектами интеллектуальной собственности – технологиями, патентами, ноу-хау, торговыми марками).

Международная производственная кооперация

представляет собой тесное взаимодействие промышленных предприятий в разных странах, специализирующихся на отдельных товарах, промежуточных продуктах, технологических операциях и т. д. Специализация всегда предполагает последующее «соединение» предварительных операций, проведенных фирмами в своих странах, с целью изготовления конечной продукции, подлежащей реализации на том или ином рынке. Такое соединение может происходить, например, на сборочном заводе, где используются комплектующие изделия, выпущенные предприятиями в разных странах.

Хотя операции международного производственного сотрудничества часто выступают на поверхности как обычные экспортно-импортные операции, сам процесс сотрудничества выходит далеко за рамки внешней торговли и требует тесного взаимодействия менеджеров и инженеров участвующих сторон в течение длительного периода времени.

Международная научно-техническая кооперация

представляет собой взаимодействие фирм в разных странах с целью создания новых научно-технических продуктов. В отличие от международной торговли технологиями, когда научно-технический продукт уже существует (и принадлежит конкретному владельцу, который может продать права на его использование), кооперация в научно-технической сфере начинается в тот момент, когда самого продукта (технологии или ноу-хау) еще нет. Научно-техническая кооперация включает в себя следующие операции:

· совместные исследования и разработку научно-технических проблем;

· взаимный обмен научными результатами;

· совместную подготовку квалифицированных кадров.

Международная институциональная интеграция

представляет собой изменение отношений собственности не только применительно к товарам и услугам, как в случае внешней торговли, но и применительно к самим компаниям, что имеет место в случае прямых зарубежных инвестиций. Формой проявления такой интеграции выступает деятельность многонациональных корпораций, подробно рассмотренных в главе 3. Многонациональные корпорации могут владеть предприятиями. расположенными в различных странах, или отдельными пакетами акций таких предприятий.

Понятию международного бизнеса в литературе и обиходном языке часто приводится в соответствие русский эквивалент – внешнеэкономическая деятельность (ВЭД) предприятия

– сфера хозяйственной деятельности предприятия, связанная с международной производственной и научно-технической кооперацией, экспортом и импортом продукции, выходом предприятий на внешний рынок.[3]

Реклама

Внешнеэкономические связи (ВЭС)

представляют собой целый комплекс различных направлений, форм, методов и средств перемещения материальных, финансовых и интеллектуальных ресурсов между странами.

Понятие «интернационализация

» имеет различные значения и представляет собой собирательное понятие многочисленных мероприятий и процессов. В широком смысле интернационализация

означает для предприятия в целом значительную зарубежную деятельность.

Для качественного и количественного измерения масштаба интернационализации используют различного рода индикаторы интернационализации.

Общепринятым интегральным показателем, измеряющим уровень интернационализации компаний, является индекс транснационализации

, определяемом как среднеарифметическое из трех показателей: доли зарубежного оборота в общем обороте компании, доли зарубежного персонала в общей численности персонала компании и доли зарубежных активов в общей стоимости активов компании. Наивысшими ИТ обладают пищевые и нефтяные ТНК (Nestle – 93,5%, BritishPetroleum – 81,5%)/

Однако интернационализация - это одновременно философия предпринимательства

, при помощи которой можно обеспечить рост компании за счет зарубежной деятельности.

Под интернационализацией

(internationalization

) также понимают процесс экспансии бизнеса с полным/частичным переносом за рубеж маркетинговой/производственной деятельности отдельных бизнес-единиц, составляющих международную компанию.[4]

С точки зрения менеджмента интернационализация

– это процесс приспособления фирмы и менеджмента к действиям на глобальных рынках.

Глобализация

– это непрерывно продолжающийся, устойчивый процесс интеграции рынков, суверенных государств и технологий…который позволяет отдельным лицам, организациям и суверенным государствам быстрее, чем когда бы то ни было, с минимальными затратами устанавливать более глубокие контакты с партнерами, рассредоточенными по всему миру[5]

При этом общая глобализация распадается на отдельные подвиды:

Глобализацию рынков

(globalization

of

markets

) –

процесс с всемирного информационно-коммуникационного объединения исторически и географически отдаленных рынков (сегментов, ниш);[6]

К глобальным рынка первоначально относили рынки так называемой Триады

: США, Западной Европы и Японии. Сегодня к ним можно отнести и рынки стран БРИК

: Бразилии, России, Индии и Китая.

Глобализацию товаров

(globalization

of

products

)

– процесс создания принимаемых на всех национальных рынках брендовых товаров, осуществляемый как за счет стандартизации покупательских вкусов/предпочтений, так и адаптации отдельных потребительских свойств.[7]

Глобальный товар – это продукт, с одной стороны, созданный специально для глобальных рынков, а, с другой стороны, могущий быть относительно просто локализован (т.е. адаптирован) в отдельных странах. Типичным глобальным продуктом является программное обеспечение MicrosoftWindows, MicrosoftOffice, которое локализуется путем перевода на местные языки, оставаясь по сути функционально неизменным во всех странах.

Естественно на глобальных рынках действуют глобальные компании

(global

company

) – высшая форма интернационализации бизнеса, товарам/услугам которого доступны любые географические рынки за счет конкурентного преимущества, обеспечиваемого глобальной доступностью ресурсов (материальных, финансовых, интеллектуальных).[8]

В этом определении фактически соединяются понятия глобализации и интернационализации.

Глобальные компании стараются в ходе глобальной конкуренции занять на глобальных рынках лидирующие позиции. Например, корпорация SiemensAG считает, что только глобальная рыночная позиция не ниже третьего места обеспечивает удовлетворительную рентабельность бизнес. Об этом косвенно свидетельствуют неудачи корпорации в сегментах сотовых и беспроводных телефонов, электронных компонентов и др.

Рис._____ Уровень глобализации отдельных отраслей

Некоторые авторы выделяют внешнюю и внутреннюю интернационализацию. Внешняя интернационализация

, направленная вовне своей страны, проявляется в обычных формах ВЭД: экспорт, продажа лицензий и зарубежные инвестиции. Интернационализация, направленная внутрь

(импортирование), может предшествовать и влиять на интернационализацию, направленную вовне (вступление на международный рынок и маркетинговая деятельность на нем). Эффективная деятельность, направленная внутрь, способна определять успех деятельности, направленной вовне, особенно на ранних этапах интернационализации[9]

Глобализация затрагивает не только крупные предприятия, но и во все увеличивающейся мере мелкие и средние фирмы. Об этом свидетельствует растущее число так называемых микромультинационалов (

micro

multinationals

)

, которые объединяются посредством стратегических альянсов и других форм кооперации в международные сети. Это делает их конкурентоспособными за счет реализации преимуществ в специализации и гибкости и позволяет приобретать свою долю мирового рынка не только за счет крупных предприятий, но и свои национальных мелких и средних фирм. Таким образом, международная ориентация предпринимательской политики становится не исключением из правил, а стратегической опцией и фундаментальной предпосылкой успеха для многих предприятий.[10]

То, что для России процесс глобализации неоднозначен видно из следующих данных. По мнению аналитиков журнала «Эксперт», когда Россия вступит в ВТО иностранцы смогут получить часть нашего внутреннего рынка в размере примерно 15% в дополнение к нынешним 15%. ВВП России составляет около 900 млрд. долларов (оценка по обменному курсу). Из них на долю потребительского рынка приходится 550–600 млрд. Так что наше участие в ВТО принесет иностранцам дополнительно около 90 млрд. долларов ежегодно. Таким образом, отношение стоимости нашего выигрыша и уступки можно оценить как один к четырем — 23 млрд. против 90.[11]

1.2 Теоретические объяснения процессов интернационализации

Различают несколько групп теорий, объясняющих движение между странами товаров, услуг и факторов производства. К таким теориям относятся теории мировой торговли, теории зарубежных инвестиций и собственно теории интернационализации (см. табл. ____). Однако никакая теория в отдельности не может полностью объяснить факторы, влияющие на мировую торговлю и международные инвестиции.

Таблица ____ Теоретические объяснения интернационализации[12]

|

Теория

|

Основная идея |

Представители |

| Теории международной торговли |

| Теория соотношения факторов производства (Теорема Хекшера-Олина) |

Мировая торговля возникает благодаря различной обеспеченности стран трудом и капиталом: товары, для производства которых страна обеспечена соответствующими факторами, экспортируются в другие страны, в которых данные факторы дороже |

Хекшер (Hechscher, 1966) и Олин (Ohlin, 1931) |

| Теория технологический разрывов |

Экспорт возникает вследствие технологических возможностей. В импортирующей стране инновационный продукт может начать производиться только через определенный промежуток времени (технологический разрыв). Затем импорт снижается |

Познер (Posner, 1961); Арроу (Arrow, 1962) |

| Теория относительных преимуществ в издержках |

Торговые потоки между странами возникают вследствие различий в издержках, которые возникают из-за разницы в производительности труда |

Рикардо (Ricardo, 1817); Хабелер (Habeler, 1933); Винер (Viner, 1965) |

| Теория жизненного цикла продукта |

Инновационные продукты экспортируются на стадии внедрения на рынок. Экспорт продолжается до тех пор, пока продукт не начинает производиться в импортирующей стране. |

Вернон (Vernon, 1966)

Херш (Hirsch, 1967)

|

| Теория места размещения |

Чем выше транспортные издержки, затраты времени на доставку и торговые барьеры и чем короче экономический горизонт, тем в большей степени ограничена торговля между двумя странами |

Линнеман (Linnemann, 1966)

Хуфбауер (Hufbauer, 1970)

|

| Теории прямых инвестиций |

| Классическая теория капитала |

Прямые инвестиции являются результатом различия в затратах на привлечение капитала внутри страны и за рубежом: предприятие инвестирует за рубежом до тех пор пока предельная производительность капитала за рубежом выше, чем в родной стране |

Алибер (Aliber, 1970) |

| Теория несовершенной конкуренции (монополизации рынка) |

Прямые инвестиции осуществляются для исключения конкуренции с зарубежным конкурентом (например, путем его поглощения) |

Хаймер (Hymer, 1960); Джонсон (Johnson, 1970); Чавес (Caves, 1971) |

| Теория места размещения (страновая теория) |

Прямые инвестиции проводятся в случаях, когда рыночный потенциал и рост рынка в родной стране недостаточен для развития компании |

Ярайс (Jahreiss, 1984) |

| Общие теории интернационализации |

| Теории интернализации и трансакционных издержек |

Мультинациональные корпорации возникают вследствие преимуществ в трансакционных издержках: промежуточные продукты (компоненты) и нематериальные ресурсы могут приобретаться и распределяться между собственными филиалами корпорации в разных странах дешевле, чем при использовании рыночных механизмов координации распределения ресурсов. |

Бакли/Кессон (Buckley/Casson, 1976)

Меги (Maggee, 1977)

|

| Эклектическая теория |

Интернационализация предполагает наличие трех преимуществ:

1. Определяемого собственностью на ценные активы,

2. Преимущества местонахождения странового рынка,

3. Использования рынков с несовершенной конкуренцией

Если имеются в наличии все три преимущества, то необходимо осуществлять прямые инвестиции; при наличии (1) и (3) преимуществ необходимо экспортировать готовую продукцию; при наличии только (1) преимущества можно совершать только контрактную передачу ресурсов (продажа лицензий и т.п.)

|

Даннинг (Dunning, 1980) |

| Теория глобальной конкуренции и конкурентоспособности стран (“Diamond”-Theory) |

Компания может приобрести глобальное конкурентное преимущество, если она оперирует в «правильной» отрасли и базируется в «правильной» стране. Для того что бы стать местом размещения «правильной» отрасли страна должна обладать определенными национальными предпосылками, образующими страновый ромб (Diamond) |

Майкл Портер (Michael Porter), 1991 |

Специалистами неоднократно прилагались усилия разработать общую теорию интернационализации, или теорию международного производства

(theory of international production

), соединяющую теории международной торговли и теории международных инвестиций. К таким попыткам относится и эклектическая теория МНК

(eclectic theory of the MNE

), предложенная Дж. Даннингом в 1973 г. Название теории связано с тем, что автор «заимствовал» отдельные положения своей концепции из принципиально различных экономических теорий. Три основных положения теории Даннинга сводятся к следующему:

1. МНК владеет уникальными активами

(специфическими преимуществами), позволяющими получать некоторую дополнительную прибыль (ренту

) за счет выпуска более дешевой или более качественной продукции;

2. МНК не может «продать» эту ренту

, во всяком случае, эффективно, из-за высоких транзакционных издержек. Поэтому МНК считает выгодным развивать зарубежный рынок как внутрифирменный (интернализируя внешний рынок);

3. МНК должна иметь ценовые преимущества от организации производства более чем в одной стране, то есть находить специфические преимущества размещения

; в противном случае она может ограничиться только экспортом и импортом.

1.4 Концепция интернационализации М. Портера

Подход Майкла Портера (MichaelPorter) на сегодня является определяющим в практике международного бизнеса[13]

. М. Портер выступает консультантом многих компаний и правительств отдельных стран, помогая им разрабатывать эффективные стратегии конкуренции на международных рынках. Примером успешной реализации концепции служит Финляндия[14]

. В своей концепции М. Портер учитывает как многофакторные и неотехнологические теории внешней торговли, так и особенности страновых рынков в теориях прямых иностранных инвестиций и общие теории интернационализации. Подход Портера основывается на двух связанных концепциях: глобального конкурентного преимущества компаний и конкурентоспособности стран.

Концепция международного конкурентного преимущества М. Портера основывалась на следующих гипотезах, подтвержденных в ходе исследований[15]

:

· внешняя среда

, окружающая фирму, влияет на ее успех с течением времени;

· внешняя среда - это страна базирования

со своими факторами (ресурсами, спросом, конкуренцией, набором отраслей)

· фирмы делают

правильный (или неправильный) выбор

в поисках конкурентных преимуществ, выбирая “правильные отрасли” и "правильные" страны своего базирования.

· страна стремиться стать “правильной”,

обладая, или развивая те или иные факторы и отрасли, делая себя привлекательной для базирования фирм той или иной отрасли.

В результате исследования стран и отраслей М. Портер сделал следующие выводы:

1. Глобализация

(интернационализация) может дать дополнительные конкурентные преимущества фирме.

2. Основной единицей конкуренции

является отрасль

, т.е. группа конкурентов, производящих товары и услуги и непосредственно соперничающих между собой (отрасль основывается на общности технологий). Отрасли, в свою очередь, делятся на:

· стратегически значимые отрасли, которые

включает в себя продукты со сходными источниками конкурентного преимущества (по технологии, по потребителям, каналам сбыта) и

· родственные отрасли

, у продукции которых - те же покупатели, технологии или каналы сбыта, но они предъявляют свои требования к конкурентному преимуществу

3. Конкурентная стратегия

- это способ выгодно и долговременно конкурировать в своей отрасли

4. Выбор конкурентной стратегии

– это:

· выбор “правильной, привлекательной” отрасли

(определяется структурой отрасли, доходность в разных отраслях различная) и,

· выбор “правильной” позиции, которую фирма хотела бы занимать в отрасли.

Структура отрасли важна

для международной конкуренции поскольку:

· требует различных ресурсов и навыков;

· зачастую отрасли, важные для высокого уровня жизни - как раз те, которые имеют привлекательную структуру;

· изменение структуры отраслей создает реальные возможности для страны внедриться в новые отрасли.

Позицию в отрасли

для компании определяют:

· вид конкурентного преимущества (позиция в отрасли зависит от конкурентного преимущества), которым владеет компания и

· сфера конкуренции (широта целей), на которую ориентируется компания в пределах своей отрасли

Конкурентное преимущество

принципиально делится на два основных вида:

· более низкие издержки и

· дифференциация товаров.

Конкурентное преимущество любого типа дает более высокую продуктивность

, чем у конкурентов, поэтому Любая действенная стратегия должна уделять внимание обоим типам конкурентного преимущества, хотя и строго придерживаться одного из них.

Сфера конкуренции, или широта цели

, на которую ориентируется фирма в пределах своей отрасли определяется количеством сегментов потребителей, на которые фирма будет выходить и конкурировать, и глубиной ассортимента (политика маркетинга). Поэтому конкурентное преимущество можно иногда получить за счет масштабности поставленных целей

. Фирмы одной и той же отрасли могут выбирать разные сферы конкуренции (производство фирменных рубашек для богатых и стандартных нефирменных рубашек для среднего уровня покупателей).

Комбинация видов конкурентного преимущества и широты сферы, в которой оно достигается, дает четыре типовых стратегии

, т.е. совершенно разных подходов к тому, что такое высокие показатели в отрасли.

Конкурентное преимущество

| Меньшие издержки |

Дифференциация |

Сфера конкуренции

|

Широкая цель

|

Лидерство за счет экономии на издержках

|

Дифференциация

|

Узкая цель

|

Сосредоточение на издержках

|

Сфокусированная дифференциация

|

Рис. ____ Типовые стратегии конкуренции

Ни одна стратегия не подходит абсолютно для всех отраслей. Напротив, во многих отраслях прекрасно сочетается несколько стратегий. В основе концепции типовых стратегий лежит идея, что каждая из них основана на конкурентном преимуществе и что для того, чтобы добиться его, фирма должна выбрать свою стратегию.

Источником конкурентного преимущества

является цепочка ценностей, т.е. отдельные виды деятельности, выполняемые фирмой.

Избранная фирмой конкурентная стратегия

определяет способ, которым фирма выполняет отдельные виды деятельности и всю цепочку ценностей. В разных отраслях

конкретные виды деятельности имеют разное значение для достижения конкурентного преимущества.

Вспомога-тельная де-ятельность

|

Инфраструктура фирмы Инфраструктура фирмы

(финансовая деятельность, планирование, организация)

|

Рентабельность Рентабельность |

| Управление людскими ресурсами |

| Развитие технологии |

| Снабжение |

| Входящая логистика |

Производство продукции |

Маркетинг и сбыт продукции |

Выходящая логистика |

Обслужи-вание клиентов |

Основная деятельность Основная деятельность |

Рис. Система ценностей

Формы международной конкуренции в разных отраслях

существенно различаются:(72)

1) "множественно-национальная" конкуренция

независимо протекающая в каждой стране или небольшой группе стран; рассматриваемая отрасль имеется во многих странах, но в каждой из них конкуренция идет по-своему. Таким образом, международная отрасль

представляет собой как бы набор отраслей (каждая - в пределах своей страны). Такая конкуренция свойственна оптовой торговле, производству продуктов питания, страхованию, производству простых металлоизделий.

2) Конкуренция в глобальных отраслях

, в которых конкурентная позиция фирмы в одной стране существенно влияет на ее позиции в других странах (производство самолетов, электроники, автомобилей, часов).

Два метода приобретения конкурентных преимуществ в глобальной стратегии

: (74)

1) наиболее выгодное размещение

(конфигурирование) различных видов деятельности в разных странах

2) способность глобальной фирмы координироват

ь деятельность разбросанных по миру филиалов

Заметная способность конкретных отраслей внутри некоторой страны доминировать на мировом рынке посредством высокой эффективности может трактоваться как глобальное конкурентное преимущество (globalcompetitiveadvantage). Примером может служить высокая эффективность автомобилестроения ФРГ.

М. Портер (1993) предложил элегантную модель для объяснения национальных предпосылок глобальных конкурентных преимуществ. По мнению М. Портера, в условиях возрастающей глобальной конкуренции условия, сложившиеся в национальных экономиках, становятся все более, а не менее, важными. Роль стран возрастает по мере того, как содержание конкуренции все более двигается в сторону создания и ассимиляции знаний. Различия в ценностях, культуре, состоянии экономики, экономических институтах и истории стран вносят свой вклад в конкурентный успех национальных компаний. Модель (ромб Портера) включает четыре широкие группы характеристик национальных экономик, позволяющих фирмам соответствующей страны, занятым в конкретной отрасли, получать эффект от глобальных конкурентных преимуществ.

Факторные условия

. Факторы производства – это ресурсы, необходимые для производства товаров и услуг (сырье, труд, земля, капитал, физическая и институциональная инфраструктура, технологические знания и т. д.).

Условия спроса

. Внутренний спрос служит стабильной базой для зарождения отрасли и «оттачивает умения», необходимые для успеха на зарубежном рынке. Если внутренний рынок велик по размеру и дифференцирован, у местных производителей открываются возможности для экономии на масштабе, дифференциации продукта, научно-технических нововведений и создания новых дистрибутивных систем.

Смежные и поддерживающие отрасли

. Существование смежных отраслей и отраслей-поставщиков, способных конкурировать в международном окружении, оказывает влияние на глобальную конкурентоспособность страны. Поставщики мирового класса могут помочь производителям в обеспечении производства высококачественной, новой продукции, организации гибкого производства и достижении ценовых преимуществ.

Стратегия фирмы

, отраслевая структура и конкуренция. Здесь речь идет об отраслевых особенностях, в рамках которых фирмы создаются, действуют и конкурируют между собой. Структура отрасли в конкретной национальной экономике влияет на прибыльность всей отрасли и эффективность отдельных фирм. Цели, стратегии и способы организации фирм, их эффективность в разных странах существенно не совпадают. Чем выше уровень конкуренции в данной отрасли внутри страны, тем более вероятными являются нововведения, высокая эффективность, умения, технологии, служащие источниками глобальных конкурентных преимуществ.

Эти четыре группы характеристик стран комплексно и динамично взаимодействуют между собой и влияют друг на друга, создавая конкурентные преимущества для отдельных национальных отраслей на мировых рынках. В целом, по Портеру, компания может рассчитывать на успех в глобальном масштабе, только добившись ведущего положения в своих национальных экономиках.

1.5 Место России в мировой экономике и международной торговле

Место страны среди других стран мира обычно определяется в рамках регулярно проводимой с 1968 года ООН программы «Проект международных сопоставлений (ПМС)», в соответствии с которым объемы ВВП разных стран мира сравниваются по ППС. России участвует в проекте с 1993 г[16]

.

В 2003 г. по ВВП в расчете на душу населения мы отставали от США в 4 раза, от Западной Европы – в 3 раза, от Канады и Японии – в 3,1–3,3 раза, от Германии – в 3 раза, от Великобритании, Италии и Франции – менее чем в 3 раза, но Мексику опережали на 18 %, Бразилию – на 22 %, Китай – в 1,8 раза, Индию – в 3,2 раза.

По общему объему своего ВВП Россия вплотную стоит за Бразилией, и не исключено, что в ближайшие годы мы превзойдем эту страну по данному показателю. Но самое главное – Россия заметно приблизилась к уровню Великобритании, Италии и Франции, отставая от них теперь уже в пределах всего лишь 20 %.

По объему промышленного производства Россия в 2000 г была 6-я в мире (немногим более 20 % от уровня США); это гораздо более высокая позиция, чем по показателю ВВП. В Европе мы занимаем второе место после Германии, опережая, Великобританию, Италию и Францию. Сказывается наличие у нас мощной добывающей промышленности и военно-промышленного комплекса. Что касается производительности труда, то по этому показателю Россия отстает от США практически в 5 раз, от Канады – в 4 раза, от основных стран Западной Европы и Японии – примерно в 3,5–3,7 раза, от Мексики – на 36 %, от Бразилии – на 14 %. Зато мы вдвое превосходим Китай и почти втрое – Индию.

Такова статистическая, чисто количественная характеристика места России в мировой экономике конца ХХ – начала XXI века.

Пока в отличие от новых индустриальных стран и таких крупных развивающихся стран, как Бразилия, Индия и тем более Китай, Россия пока не сумела пробиться на широкий мировой рынок, занять собственные надежные ниши по поставкам готовой, а не сырьевой промышленной и сельскохозяйственной продукции.

Доля России в мировом ВВП в 2000 году была равна всего 2,1 %, (в 1913 году в современных границах – 6,2%), соотношение ВВП России к ВВП всего Западно-Европейского региона составляло в 2003-м году 12,5 % (в 1913 году – 18 %). По оценке ИМЭМО РАН, доля России в современных границах в мировом промышленном производстве в 1913 году была равна 8,9 %, в 2000-м – 4,4 %, в 2015 году она вряд ли намного превысит 5 %, что заметно меньше, чем в 1913-м. Никогда еще за несколько последних столетий Россия не имела таких низких показателей по сравнению как с мировым ВВП, так и с ВВП ведущих стран Европы.

Таким образом, за более чем вековой период не повысится доля нашей страны в мировой экономике, ее важнейшие макроэкономические показатели не вырастут относительно уровня США.

Россия же теряет позиции в мире и как экспортер. Если в 2004 году Россия добилась рекордных темпов роста экспорта (31%), то уже второй год рост российского экспорта остается на уровне примерно 6%. Впрочем, скачок был обусловлен ростом цен на нефть, а физические объемы экспорта растут медленно. В списке стран-экспортеров Россия занимает 13-е место, а ее доля в мировом экспорте составляет порядка 2,5%.[17]

Согласно рейтингу ВТО, по предварительным данным, в 2007 г. Российская Федерация заняла 12-е место в мире по стоимостным объемам экспорта товаров – 355 млрд долл. При этом номинальные темпы годового прироста повысились на 17%, а реальные – менее чем на 6%. Удельный вес России в международном вывозе составил 2,6%

(в 2006 г., соответственно, 13-е место и 2,5%).

По стоимости импорта товаров

(223 млрд. долл., темпы прироста – 35%) Россия поднялась на 16-ю позицию, а ее доля в совокупном импорте достигла 1,6% (соответственно, 18-е место и 1,3%). В итоге по темпам прироста ввоза Россия заняла 1-е место в мире среди ведущих торговых держав. Без учета внутрирегиональной торговли 27 стран ЕС и отдельных членов группировки Россия заняла 7-е место по товарному экспорту и 10-ю позицию по импорту товаров в мире.

В рейтинге стран –

поставщиков коммерческих услуг

в 2007 г. (38 млрд долл., темпы прироста – 25%) Российская Федерация вновь заняла 25-е место, а ее удельный вес составил 1,2 % (в 2006 г., соответственно, 25-е место и 1,1%). В сфере импорта коммерческих услуг (44,3 млрд долл., темпы прироста – 15%) Россия поднялась на 16-ю позицию в мире, а ее удельный вес составил 1,9% (соответственно, 18-е место и 1,7%)[18]

.

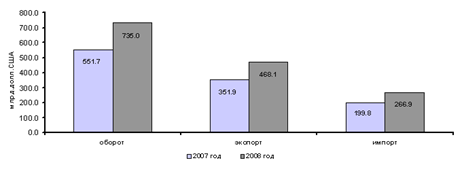

1.6 Объем и структура внешнеторгового оборота России

По данным таможенной статистики в 2008 году внешнеторговый оборот России

составил 735,0 млрд.долларов США (с учетом данных о торговле с Республикой Беларусь) и по сравнению с 2007 годом увеличился на 33,2%, в том числе со странами дальнего зарубежья – 628,5 млрд.долларов США (рост на 34,0%), со странами СНГ – 106,5 млрд.долларов США (рост на 29,0%).

Сальдо торгового баланса

в 2008 году сохранило высокий уровень – 201,2 млрд.долларов США (152,2 млрд. долларов США в 2007 году). Со странами дальнего зарубежья сальдо торгового баланса составило 167,9 млрд.долларов США (129,4 млрд.долларов США в 2007 году). Со странами СНГ сальдо торгового баланса по сравнению с 2007 годом возросло и составило 33,3 млрд. долл. США против 22,8 млрд. долларов США в 2007 году.

Экспорт России

в 2008 году составил 468,1 млрд.долларов США и по сравнению с прошлым годом увеличился на 33,0%, в том числе в страны дальнего зарубежья – 398,2 млрд.долларов США (рост на 33,1%), в страны СНГ – 69,9 млрд.долларов США (рост на 32,7%). Увеличение стоимостных объемов экспорта вызвано ростом средних экспортных цен в основном на нефть (в страны дальнего зарубежья – на 43,5%, в страны СНГ – на 34,7%), нефтепродукты (соответственно на 45,2% и 57,1%) и природный газ (соответственно на 52,7% и 28,6%).

Основу российского экспорта в 2008 году в страны дальнего

зарубежья

по-прежнему составили топливно-энергетические товары

, удельный вес которых в товарной структуре экспорта в эти страны составил 72,4% (в 2007 году – 68,0%).

В товарной структуре экспорта доля продукции химической промышленности

в 2008 году составила 5,9% (в 2007 году – 5,4%). По сравнению с прошлым годом стоимостной объем этой продукции возрос на 47,4%. Физические объемы поставок товаров химической промышленности в январе-декабре 2008 года по сравнению с аналогичным периодом 2007 года снизились практически по всем товарным группам.

Доля экспорталесоматериалов и целлюлозно-бумажных изделий

в 2008 году составила 2,3% (в 2007 году – 3,4%). По сравнению с 2007 годом снизились физические объемы экспорта необработанных лесоматериалов на 25,9%, пиломатериалов – на 22,1%, фанеры – на 12,6%, в то время как экспорт целлюлозы возрос на 1,6%, бумаги газетной – на 14,0%.

Доля экспорта машин и оборудования

в 2008 году составила 2,9% (в 2007 году – 3,4%). Стоимостной объем поставок железнодорожного оборудования возрос на 38,8%, механического оборудования – на 23,1%, электрического оборудования – на 30,3%, инструментов и аппаратов оптических – на 23,5%.

Доля экспорта продовольственных товаров

в 2008 году составила 1,2% (в 2007 году – 1,8%). Физические объемы поставок пшеницы сократились на 20,0%, ячменя – на 17,8%, масла подсолнечного – на 30,3%.

В товарной структуре экспорта в страны СНГ доля машин и оборудования

составила 19,4% (в январе-декабре 2007 года – 21,5%), металлов и изделий из них – 12,9% (14,3%), продукции химической промышленности – 10,4% (9,8%), продовольственных товаров и сельскохозяйственного сырья – 7,6% (8,2%), лесоматериалов и целлюлозно-бумажных изделий – 4,3% (5,0%).

Импорт России

в 2008 году составил 266,9 млрд.долларов США и по сравнению с 2007 годом вырос на 33,6%, в том числе из стран дальнего зарубежья – 230,3 млрд.долларов США (рост на 35,6%), из стран СНГ – 36,6 млрд.долларов США (рост на 22,5%). Увеличение стоимостных объемов импорта обеспечивалось преимущественно ростом ввоза машин и оборудования.

В товарной структуре импорта из стран дальнего зарубежья

на долюмашин и оборудования в 2008 году приходилось 56,0% (в 2007 году – 54,3%). По сравнению с прошлым годом стоимостной объем импорта машиностроительной продукции увеличился на 39,8% за счет роста закупок механического оборудования на 42,2%, средств наземного транспорта (за исключением железнодорожного) – на 45,0%, инструментов и аппаратов оптических – на 35,3%, электрооборудования – на 26,5%. Физический объем ввоза легковых автомобилей увеличился – на 27,6%, грузовых – на 13,4%.

Удельный вес продукции химической промышленности в товарной структуре импорта составил 13,8% против 14,4% в январе-декабре 2007 года. Физические объемы поставок медикаментов увеличились на 12,8%, красок и лаков – на 14,4%, пластмассы и изделий из нее – на 5,9%, продуктов неорганической химии – на 18,7%, каучуковых и резиновых изделий – на 13,3%.

Доля импорта продовольственных товаров и сырья для их производства составила 12,9%, что на 0,8 процентных пункта ниже, чем в 2007 году. Физические объемы закупок мяса свежего и мороженного увеличились на 15,8%, свежемороженой рыбы – на 1,9%, цитрусовых – на 2,7%, кофе – на 16,9%, при этом сократился ввоз сахара-сырца – на 29,1%, шоколада – на 16,8%.

Удельный вес импорта металлов и изделий из них в январе-декабре 2008 года составил 5,2% (за аналогичный период 2007 года – 5,6%). Стоимостной объем данной товарной группы по сравнению с январем-декабрем 2007 года увеличился на 23,7%. Физические объемы закупок черных металлов и изделий их них сократились на 11,8%, а стоимостные увеличились на 17,0%.

В страновой структуре внешней торговли России

особое место занимает Европейский Союз, как крупнейший экономический партнер страны. На долю Европейского Союза в 2008 году приходилось 52,0% российского товарооборота (в 2007 году – 51,3%). На страны СНГ в 2008 году приходилось 14,5% российского товарооборота (в 2007 году – 15,0%), на страны ЕврАзЭС – 8,2% (8,7%), на страны АТЭС – 20,4% (19,3%).

Основными торговыми партнерами России в 2008 году

среди стран дальнего зарубежья были Германия

, товарооборот с которой составил 67,3 млрд.долларов США (127,2% к 2007 году), Нидерланды

– 61,8 млрд.долл.США (132,3%), Китай

– 55,9 млрд.долл.США (138,6%), Италия

– 52,9 млрд.долл.США (146,7%), Турция

– 33,8 млрд.долл.США (149,0%), Япония

– 29,0 млрд.долл.США (142,4%), Соединенные Штаты

Америки

– 27,3 млрд.долл.США (153,2%), Польша

– 27,2 млрд.долл.США (151,8%), Соединенное Королевство

– 22,5 млрд.долл.США (134,8%), Финляндия

– 22,4 млрд.долл.США (142,1%).

Тема 2. Международный маркетинг и стратегии ВЭД

2.1 Виды международного маркетинга

Ключевой проблемой международного бизнеса является продвижение товаров, услуг, факторов производства на зарубежные рынки. Этим на предприятии занимается маркетинг. В международном маркетинге используются те же маркетинговые знания и инструменты, что и в национальном. Особенности состоят в деталях, связанных с особенностями страновых рынков, поведения потребителей, ведения бизнеса в зарубежных странах и международной конкуренции.

Международный маркетинг состоит в анализе, планировании, реализации, координации и контроле всех связанных с рынком операций фирмы при хозяйственной деятельности (бизнесе) в более, чем одной стране[19]

.

В зависимости от стадии интернационализация бизнеса можно выделить несколько подвидов международного маркетинга:

Традиционный экспорт –

продажа товара за границу без дальнейшего сопровождения товара. Экспортер несет ответственность перед покупателем только до момента продажи и поставки и, как правило, не интересуется дальнейшей судьбой проданного товара

Экспортный маркетинг

. Экспортер систематически обрабатывает заграничный рынок и приспосабливает свое производство под требования этого рынка. При этом экспортер исследует постоянно этот рынок и пытается контролировать весь путь товара до конечного потребителя.

Международный маркетинг

. Экспортер глубоко исследует рынок и использует для его обработки весь набор инструментов маркетинга, а также различные формы внешнеэкономических связей: научно-технический обмен, контрактные производства, совместные предприятия, создание дочерних предприятий и другие, а не только экспорт

Международный менеджмент

. Маркетинговая деятельность за границей охватывает не только сбыт, но и практически все функциональные сферы деятельности предприятия: снабжение, исследования и разработки, персонал, финансы и др. Фактически – это рыночно ориентированное управление предприятием в заграничных условиях. Международный менеджмент свойственен транснациональным корпорациям.

В центре маркетинговой деятельности предприятия находится подготовка и принятие на основе соответствующей внешней (рыночной) и внутренней (технико-экономической) информации управленческих решений, позволяющих решить следующие задачи:

· Выходить ли на международный рынок вообще? Какие цели ставить при этом? Какие перспективы могут открыться перед предприятием и какие угрозы могут возникнуть?

· Если выходить, то на рынок какой страны? Какую продукцию можно было бы предложить потребителям на этом рынке: выпускаемую предприятием в настоящее время или новую?

· Каким образом выйти на выбранный рынок, найти потребителя и предложить ему свою продукцию? Делать это самостоятельно или привлечь партнеров по кооперации? Выходить ли на рынок в качестве экспортера или импортера, самостоятельно или в кооперации с более опытным партнером? Поставлять ли на выбранные рынки готовую продукцию или полуфабрикаты?

· Какую конкретную программу мероприятий маркетинг-микса разработать, для того чтобы достичь поставленных целей на выбранном рынке?

· Какие экономические, научно-технические и другие результаты могут и должны быть получены в результате участия предприятия в международном разделении труда?

· Как организовать на собственном предприятии процесс разработки и осуществления программы международного маркетинга?

Основные маркетинговые решения, которые должны быть приняты в ходе ответа на поставленные выше вопросы, представлены в своей взаимосвязи.

Как видно, основой для принятия всех решений в международном маркетинге служат маркетинговые исследования разной глубины и широты охвата и лежащая в их основе информационная база.

2.2 Информационная база международных маркетинговых исследований

Выявление и оценка рыночных зарубежных возможностей и угроз предъявляет большие требования со стороны маркетинг-менеджмента к разнообразной информации. Спрос на информацию должны удовлетворять маркетинговые исследования.

В качестве объектов международных маркетинговых исследований

можно выделить четыре крупных области:

- анализ поведения потребителей в разных странах и определяющие его культурные факторы;

- страновый анализ прежде всего экономическое и политико-экономическое развитие различных стран;

- отраслевой анализ, интенсивность и динамика отраслевой конкуренции, анализ конкурентов;

- анализ тенденций мирового хозяйственного развития и процессов трансфера технологий.

Используемую в международном маркетинге информацию можно разделить на несколько групп:

1. Информацию о рынках и рыночной конъюнктуре;

2. Информацию о методах и формах международной торговли (в более широком плане – внешнеэкономической деятельности);

3. Информацию о собственном предприятии (цели и потенциал).

На этапе принятия общего решения о выходе на международные рынки и создания информационной базы международного маркетинга предприятие должно собрать информацию об общем состоянии и тенденциях развития:

· отрасли, к которой относится выпускаемая предприятием продукция,

· стран, являющихся потребителями и производителями этой продукции,

· отдельных фирм-производителей, потребителей и продавцов продукции.

На первом этапе изучения рынка в международном маркетинге предприятие должно охватить исследованием как можно более широкий сегмент, т.е. мировой рынок данной продукции. Оно должно собрать информацию о том, какие фирмы, в каких странах производят, торгуют и потребляют данный вид продукции и услуг.

В дальнейшем эта информация будет детализироваться и уточняться, а каждая продуктово-рыночная комбинация описываться все большим числом параметров.

Кроме задачи служить источником проведения на постоянной основе перспективных маркетинговых исследований, база данных маркетинговой информации будет являться и основой принятия оперативных решений при заключении конкретных договоров и контрактов (конъюнктурные листы).

В отношении международных рынков наиболее доступной является так называемая, вторичная информация, т.е. публикации о результатах научно-исследовательских работ, газеты и журналы, отчеты маркетинговых агентств, Интернет, коммерческая информация, внутрифирменная информация, а также информация, полученная на международных выставках и ярмарках.

В качестве некоторых основных источников информации о международных рынках можно отметить следующие[20]

:

Международные (региональные) статистические издания

. Например, статистические сборники ООН MonthlyBulletinofStatistics, StatisticalYearbook, CommodityTradeStatistics.

Общенациональные статистические издания

, в частности статистические сборники по отраслям, видам деятельности, внешней торговле.

Общенациональные экономические издания

, например, журналы Fortune, TheEconomist, Эксперт.

Отраслевые экономические публикации государственных организаций

. В частности министерство торговли США выпускает ежегодник U.S. IndustrialOutlook с аналитическими и прогностическими материалами по 200 отраслям промышленности США.

Экономические издания отраслевых консультационных фирм и агентств

, например, DunandBradsteet, BusinessInternational, D. Little и др.

Экономические издания отраслевых и экспортно-импортных ассоциаций

, например, российская Ассоциация торговых компаний и товаропроизводителей электробытовой и компьютерной техники (РАТЭК).

Экономико-публицистические издания

, консультирующие фирмы по вопросам экспорта, импорта и ведения международного бизнеса, например BasicGuidetheExporting, BusinessAmerica, Exportise и др.

Интернет

становится в последнее время ключевым источником внешнеэкономической информации. Он содержит электронные версии популярных средств массовой информации, специализированные внешнеэкономические порталы, ресурсы, специализированные страновые и отраслевые ресурсы, сайты компаний экспортеров и импортеров.

Российские источники информации по мировым рынкам

. Это прежде всего публикации специализированных организаций: Всероссийского научно-исследовательского конъюнктурного института (ВНИКИ), издающего бюллетень иностранной коммерческой информации (БИКИ) и приложения к нему. Институт мировой экономики и международных отношений РАН издает журнал «Мировая экономика и международные отношения». Конъюнктурная информация и стратегии интернационализации компаний содержатся также в журналах «Внешняя торговля», «Эксперт», «Секрет фирмы», «Компания». К другим источникам внешнеэкономической информации относятся:

· отраслевые журналы, бюллетени и информационные сборники, издаваемые Торгово-промышленной палатой (ТПП) России совместно с промышленными и торговыми палатами зарубежных стран, издания совместных информационных предприятий;

· сборники, издаваемые под рубрикой "Наши деловые партнеры", в которых содержится разнообразная маркетинговая информация о ведущих странах-партнерах нашей страны в сфере внешнеэкономической деятельности;

· статистические издания, общеэкономические и коммерческие газеты, журналы и бюллетени, общефирменные и товарные справочники, рекламные материалы и годовые отчеты зарубежных фирм;

· оперативные материалы (обзоры, реклама, контракты, договоры, технико-экономические показатели и др.) предприятий, монографии и научные отчеты, содержащие результаты внешнеторговых исследований и разработок программ маркетинга, примеры успешной деятельности советских и зарубежных предприятий на международных рынках и другую информацию.

Эта информация может содержаться в открытой печати, в Интернете, а также быть получена на коммерческих условиях через информационные агентства, располагающие собственными базами данных о мировых рынках и маркетинговой деятельности на них.

2.3 Принятие решения о выходе на зарубежные рынки и разработка стратегии ВЭД

Решения, принимаемые предприятием в области развития внешнеэкономической деятельности, могут иметь стратегический и оперативный характер. К наиболее важным стратегическим решениям, определяющим все дальнейшие действия предприятия, относятся решения об участии в той или иной форме в международном разделении труда, о выборе рынков и способов проникновения на них, о стратегиях рыночного поведения предприятия на выбранных рынках. Подготовка и принятие этих решений требует разработки комплексной программы международной рыночной хозяйственной деятельности предприятия, являющейся неразрывной частью его общей научно-технической, производственной, социальной и финансово-экономической деятельности.

Содержание международной маркетинговой концепции и направления ее развития, зависит от характера и широты связей с международным рынком, которые в настоящий момент имеет предприятие. Эти связи могут характеризоваться следующим.

1. Предприятие не является ни экспортером, ни импортером продукции и не участвует ни в каких других формах в международном разделении труда.

2. Предприятие эпизодически поставляет свою готовую продукцию на экспорт и соответственно импортирует товары и услуги из-за границы.

3. Предприятие участвует в международном разделении труда через потребление импортных материалов и комплектующих, ноу-хау, или ,наоборот, поставляемые им по кооперации материалы и полуфабрикаты экспортируются в составе конечной продукции.

4. Предприятие участвует в других формах в международном промышленном и научно-техническом сотрудничестве (контрактное производство или совместное предприятие).

Изменение характера и глубины участия предприятия в международном разделении труда зависит от мотивов интернационализации и имеющегося в этой области опыта предприятия.

Выяснение собственных мотивов выхода или, наоборот, невыхода на международный рынок имеет для предприятия важное значение и может послужить толчком к развертыванию серьезной маркетинговой работы. Кроме того, разработка и ранжирование перечня мотивов позволит определить конкретные цели и формы участия предприятия в международном разделении труда. От этого будет зависеть также выбор типа маркетинга: экспортного или международного.

По мнению шведского автора С. Холленсена[21]

основные мотивы для начала экспорта делятся на активные и реактивные. К активным мотивам

относятся:

· Получение прибыли и стремление к росту

· Инициатива менеджеров

· Знания и умения в сфере технологии/ уникальный продукт

· Возможности иностранных рынков/ рыночная информация

· Эффект масштаба

· Налоговые льготы

Реактивные мотивы

включают:

· Давление со стороны конкурентов

· Внутренний рынок: маленький и насыщенный

· Перепроизводство/ излишние мощности

· Самостоятельно возникшие заказы из-за рубежа

· Расширение сбыта сезонных продуктов

· Близость к международным клиентам/ психологическая дистанция

Однако чтобы произошла интернационализация, кто-то или что-то внутри или вне фирмы (т.н. проводники перемен) должны ее инициировать и довести до реализации. К внутренним механизмам инициации экспорта можно отнести восприимчивый к переменам менеджмент; конкретное внутреннее событие в компании; импортирование как направленная внутрь интернационализация. К внешним механизмам – спрос на рынке; конкурирующие фирмы; профессиональные ассоциации; сторонних экспертов.

Интернационализация, направленная внутрь

(импортирование), может предшествовать и влиять на интернационализацию, направленную вовне (вступление на международный рынок и маркетинговая деятельность на нем).

Такая оценка проводится с помощью портфельных матриц, позволяющих позиционировать продукцию предприятия в целом по отрасли в мировом масштабе, по группам стран, на рынке отдельно взятой страны. Использование портфельных матриц позволяет сравнить и связать воедино уровень выпускаемой предприятием продукции с требованием потребителей того или иного странового рынка. Наиболее отчетливо такая связь видна на примере продукции машиностроения. Так предлагаемую на международных рынках продукцию можно разделить с точки зрения ее технического уровня на три группы:

1) продукцию низкого и среднего уровня;

2) конкурентоспособную продукцию;

3) продукцию высшего технического уровня.

А экспортные рынки по уровню требований к машиностроительной продукции - на три группы:

1) высокоразвитые страны,

2) страны с довольно высокой развитой промышленностью,

3) развивающиеся страны.

Без сомнения, простые изделия, простая технология могут быть проданы только там, где предъявляются соответственно низкие требования - в развивающихся странах и в значительной степени в странах с довольно высоко развитой промышленностью. Успешный сбыт в высокоразвитых странах требует соответственно высокого уровня качества продукции.

Для успешной внешнеэкономической деятельности предприятии должно разработать концепцию (стратегию ВЭД, экспортную стратегию), структура которой показана на рис.___

Под концепцией внешнеэкономической деятельности (ВЭД) предприятия понимается общий замысел развития этой сферы деятельности, включающий определение основных целей, стратегий и механизма управления этой деятельностью на предприятии.

Разработка концепции ВЭД требуется предприятиям, принявшим принципиальное решение о выходе на внешний рынок или развитии других форм связей с зарубежным партнером.

Разработка концепции ВЭД базируется на следующих основных принципах:

1. ВЭД является составной частью хозяйственной деятельности предприятия и, следовательно, она должна увязываться с другими видами деятельности: научно-технической, производственной, финансовой, социальной.

2. ВЭД является комплексной сферой деятельности, характеризующейся широким набором организационных форм ее осуществления: экспорт-импорт, кооперация, совместное предпринимательство и др..

3. ВЭД является особым видом деятельности, поскольку ориентирована на внешний рынок, характеризующийся жесткой конкуренцией, мультивалютностью, особыми требованиями к условиям поставки товаров и расчетов.

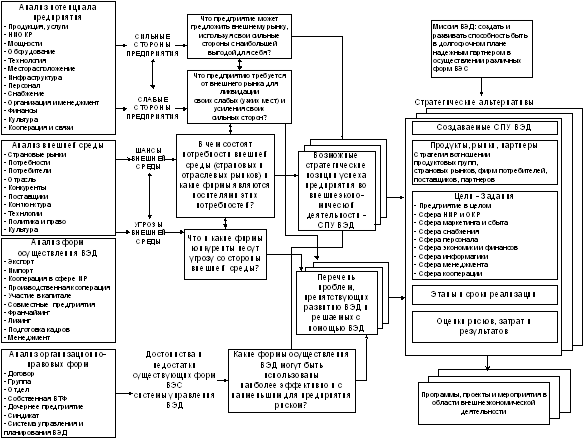

Рис. 13. Процесс разработки стратегии ВЭД компанииСодержание концепции ВЭД предприятия

Основными элементами концепции ВЭД являются:

· Главная цель (миссия) развития ВЭД

· Стратегические позиции успеха предприятия

· Стратегии (ключевые стратегические направления) в области продуктов и рынков,

· Основные организационные формы реализации внешнеэкономических стратегий (формы выхода на внешний рынок и связей с иностранными партнерами и система менеджмента;

· Основные цели-задания для функциональных областей деятельности предприятия;

· Основные этапы реализации внешнеэкономической концепции;

· Оценки основных затрат и результатов реализации концепции.

Миссия ВЭД

Поскольку ВЭД является комплексной функционально-рыночной сферой деятельности предприятия и затрагивает большинство областей бизнеса и функциональных сфер деятельности предприятия, миссия ВЭД должна вытекать из Миссии предприятия в целом и Миссий отдельных видов его бизнеса.

Одним из подходов к разработке концепции ВЭД и системы менеджмента в сфере ВЭД может быть интегрированный подход, рассматривающий высшую цель ВЭД как создание и поддержание способности предприятия к осуществлению различных форм ВЭС, направленных как на внешний рынок, так и на само предприятие (например, привлечение иностранных инвестиций), и позволяющих интегрировать для этой цели весь необходимый потенциал предприятия. Эта главная цель ВЭД для предприятия в целом может быть сформулирована в виде следующей Миссии:

Мы хотим стать в долгосрочном плане надежным партнером в осуществлении различных форм внешнеэкономических связей.

Поскольку ВЭД является комплексной (сквозной) сферой деятельности, сформулированная выше Миссия должна быть увязана с целями развития других сфер деятельности и главными хозяйственными и рыночными целями предприятия в целом (из последних она должна вытекать) и служить, в свою очередь, средством достижения высших целей предприятия: социально-экономических, рыночных, производственных, финансовых, научно-технических.

В центре внешнеэкономической концепции предприятия должно находиться создание стратегических позиций успеха (СПУ), обеспечивающих достижение сформулированной Миссии ВЭД.

Под СПУ в сфере ВЭД понимается комбинация отдельных сильных сторон предприятия, создающая возможность в долгосрочной перспективе в наиболее эффективных организационно-правовых формах ВЭС удовлетворять потребность внешнего рынка (иностранных партнеров) и достигать собственных целей предприятия (собственный рост и эффективность использования потенциала, устранение собственных слабых сторон)СПУ могут создаваться в различных областях деятельности предприятия (на базе различных структурных единиц и подразделений).

Однако, в любом случае СПУ должны обеспечивать СПОСОБНОСТЬ предприятию предлагать во внешнеэкономической сфере в течение длительного периода времени что-то (товары, услуги, партнерство, капитал) лучше (качественнее, дешевле, удобнее) других отечественных и зарубежных предприятий-конкурентов на внутреннем и международном рынке и тем самым привлекать к себе покупателей (посредников), потребителей (конечных пользователей), партнеров по международной научно-технической, производственной, сбытовой и финансовой кооперации.

Выбор места создания конкретных СПУ (в какой сфере деятельности, на базе какого подразделения) зависит от специфики конкретного предприятия, от его конкретного набора СИЛЬНЫХ И СЛАБЫХ СТОРОН и потребностей внешних рынков, выражаемых ШАНСАМИ для нашего предприятия, основных целей научно-технического, производственного и социально-экономического развития; места, занимаемого предприятием в воспроизводственном процессе (конечный или промежуточный производитель), вида производимой продукции и потребляемых материалов и основных средств; уровня специализации, кооперирования и концентрации производства, уровня квалификации рабочей силы и управленческих кадров, культуры и опытности в области ВЭД.

Выявление потенциальных СПУ является задачей стратегического анализа и планирования.

Процесс разработки концепции ВЭД предприятия

ЭТАП 0. Организационная подготовка

Для изучения всего комплекса вопросов, связанных с внешнеэкономической проблематикой, на предприятии должна быть организована Временная рабочая группа (ВРГ), подчиненная непосредственно первому руководителю предприятия. В состав ВРГ должны быть включены как собственные специалисты, так и сторонние консультанты в целом, владеющие знаниями и информацией по всему кругу внутренних (самого предприятия) и внешних проблем. Задачей ВРГ, которая работает на принципах проектной команды (т.е. имеет четкую задачу, сроки и необходимые ресурсы и информационные полномочия), является разработка концепции ВЭД, поиск и отбор потенциальных партнеров, разработка предложений по созданию внутренних организационно-экономических условий и стимулов для реализации концепции ВЭД, разработка положений и регламентов в области управления ВЭД, создание и ведение банка данных внутренней и внешней информации по ВЭД и др..

ЭТАП 1. Выявление роли и места ВЭД в решении задач перспективного и текщего развития предприятия.

На этом этапе прежде всего необходимо ответить на вопрос "необходима ли предприятию ВЭД как новая сфера деятельности?" и, если да, то " для решения каких задач и достижения каких целей?

Для ответа на этот вопрос необходим анализ внешней среды, потенциала и целей предприятия, имея в виду на этом этапе прежде всего ВНУТРЕННИЙ РЫНОК. В ходе анализа экспертно оцениваются:

· ассортиментная программа и отдельные продуктовые группы;

· рынки и каналы сбыта;

· потребители и поставщики сырья и комплектующих;

· уровень технологий, оборудования и мощностей;

· финансовый потенциал;

· уровень организации, планирования и менеджмента;

· кадровый потенциал;

· другие элементы потенциала и функциональные сферы деятельности.

Такой анализ должен показать в какой степени имеющийся на предприятии потенциал соответствует развитию потребностей внутреннего рынка продукции и услуг предприятия и изменениям глобальных факторов внешней среды (экономической конъюнктуры, конкуренции, развития НТП, требованиям поставщиков и потребителей, политической, демографической ситуации).

Из сопоставления в рамках SWOT-анализа СИЛЬНЫХ И СЛАБЫХ СТОРОН ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ, полученных в ходе анализа внутренней среды, и ШАНСАМИ И РИСКАМИ, которые несет в себе внешняя среды, формулируются ЦЕЛИ РАЗВИТИЯ ПРЕДПРИЯТИЯ.

На этом этапе достаточно предварительно формулировать цели в виде ответов на вопросы:

· "ЧТО И В КАКОМ ОБЪЕМЕ МЫ ХОТИМ ПРОИЗВОДИТЬ?",

· " НА КАКИХ РЫНКАХ И ДЛЯ КАКИХ ПОТРЕБИТЕЛЕЙ МЫ ХОТЕЛИ БЫ СБЫВАТЬ СВОЮ ПРОДУКЦИЮ?",

· "КОГО МЫ ХОТЕЛИ БЫ ПРИВЛЕЧЬ В КАЧЕСТВЕ ПОСТАВЩИКОВ И ПАРТНЕРОВ?",

· "КАКИХ РЫНОЧНО-ПОЛИТИЧЕСКИХ, ХОЗЯЙСТВЕННЫХ, ФИНАНСОВЫХ И ИНЫХ РЕЗУЛЬТАТОВ МЫ ХОТЕЛИ БЫ ДОСТИЧЬ?"

В ходе сопоставления оценок состояния потенциала и возможностей (шансов) внешней среды с желаемыми целями предприятия могут быть выявлены проблемы (проблемные ситуации) или узкие места, представляющие собой слабые стороны и являющиеся препятствиями к достижению целей развития предприятия. Формулировки проблем могут звучать следующим образом, например, нет разработки конкурентоспособного изделия, отсутствуют необходимые производственные технологии, слишком большая зависимость от поставщиков, недостаточно качество комплектующих материалов, низка квалификация менеджеров и т.д..

Проблемы должны быть проранжированы по приоритету (Р = В * С)

Ряд выявленных проблем может быть решен более эффективно в результате ВЭД. Поэтому необходимо сформулировать вопрос "КАКИЕ ИМЕННО ПРОБЛЕМЫ ПРЕДПРИЯТИЯ МОГУТ БЫТЬ РЕШЕНЫ И КАКИЕ ЦЕЛИ МОГУ БЫТЬ ДОСТИГНУТЫ С ПОМОЩЬЮ ИНОСТРАННЫХ ПАРТНЕРОВ, ВНЕШНЕГО РЫНКА, Т.Е. В РЕЗУЛЬТАТЕ ВЭД?"

ЭТАП 2. Исследование возможностей, конкретных направлений и форм осуществления ВЭД предприятия

Формируется пакет требований (параметров) к продукции, технологии, капиталу, оборудованию и др., источником которых может быть внешний рынок. В этом случае предприятие выступает в роли потенциального импортера зарубежной продукции и капитала для ликвидации своих выявленных слабых сторон и усиления сильных сторон потенциала.

Информация о возможностях удовлетворения этих требований за счет зарубежных рынков собирается в ходе маркетингового исследования.

Результатом этого этапа должны стать ранжированные, комплексные ПЕРЕЧНИ ПРОДУКЦИИ, ТЕХНОЛОГИЙ, УСЛУГ (в т.ч. инвестиционных) с соответствующими объемами и технико-экономическими характеристиками, которые предприятие хотело бы получить на внешнем рынке и ПЕРЕЧНИ ИНОСТРАННЫХ ФИРМ, могущих выступать в качестве потенциальных продавцов, посредников, поставщиков этой продукции и услуг или партнеров по производству этой продукции.

Формируется пакет ранжированных предложений по продукции, услугам, элементам потенциала, который предприятие готово предложить на внешнем рынке в качестве потенциального экспортера. Естественно эти предложения должны базироваться на сильных сторонах предприятия и быть

конкурентоспособны. Источником информации о потребностях внешнего рынка в продукции и услугах предприятия и об их потенциальной конкурентоспособности (т.е. о шансах) являются отчеты о результатах маркетинговых исследований.

Результатом этого этапа являются ранжированные комплексные ПЕРЕЧНИ ТОВАРОВ, услуг, элементов потенциала, иных материально-вещественных и интеллектуальных ресурсов и потенциальных возможностей предприятия, которые, по его мнению, являются конкурентоспособными и могли бы быть предложены внешнему рынку, а также ПЕРЕЧНИ ИНОСТРАННЫХ ФИРМ - потенциальных покупателей, пользователей, посредников, партнеров.

В эти перечни могут входить сырье, материалы и комплектующие, лицензии и ноу хау, производственное оборудование и свободные мощности, свободные площади, высокий потенциал разработчиков и квалификация рабочей силы, низкие производственные издержки, удачное месторасположения предприятия, хорошие связи и известная товарная марка и другие факторы, выявленные в ходе анализа и составляющие сильные стороны предприятия или ПОТЕНЦИАЛЬНЫЕ ФАКТОРЫ УСПЕХА.

ЭТАП 3. Исследование возможных организационных форм осуществления ВЭД и поиск потенциальных партнеров

Это исследование должно быть направлено на поиск таких организационных форм, которые позволяли бы с наименьшими затратами и риском осуществлять как экспорт и импорт в чистом виде соответствующих сформированных на предыдущем этапе пакетов товаров и услуг, так и комбинировать их получение и предоставление в форме прямых хозяйственных связей - промышленного сотрудничества и совместного предпринимательства.

На этом этапе необходимо сформировать ПАКЕТ НАИБОЛЕ ПОДХОДЯЩИХ ОРГАНИЗАЦИОННЫХ ФОРМ и КАНАЛОВ ВЫХОДА НА ВНЕШНИЙ РЫНОК.

Следует сформулировать вопрос "КАК ЗАЯВИТЬ О СЕБЕ НА ВНЕШНЕМ РЫНКЕ КАК О ПОТЕНЦИАЛЬНОМ ЭКСПОРТЕРЕ, ИМПОРТЕРЕ ИЛИ ПАРТНЕРЕ ПО КООПЕРАЦИИ?"

Для предприятий, не имеющих опыта ВЭД, наиболее эффективным способом выхода на внешний рынок является поиск или более опытного местного партнера или "заявление о себе" на рынке через средства массовой информации, выставки и ярмарки, каналы отраслевых и страновых ассоциаций, торгово-промышленных и внешнеторговых палат. Такой подход не требует больших финансовых затрат и не несет значительных рисков для предприятия. С большой эффективностью может применяться метод "Директ мейл" - прямое почтовое обращение с обратной связью. Вероятность успеха в этом случае зависит в основном от следующих факторов:

· от уровня проработанности предложений предприятия, т.е. качества всей концепции ВЭД предприятия;

· общей политической и хозяйственной конъюнктуры в стране (общей привлекательности страны для торговли и иностранных инвестиций);

· своевременности, адресности и частоты обращений.

Такое "спланированное обозначение на внешнем рынке" не отрицает и необходимости поиска оперативных, порой случайных контактов с зарубежными предприятиями в ходе международных семинаров, выставок, ярмарок. Однако эти контакты и предложения, полученные в их результате, должны оцениваться непременно через призму разработанной концепции ВЭД.

ЭТАП 4. Разработка конкретных программ, проектов и мероприятий ВЭД

Такие программы разрабатываются уже при наличии иностранного партнера и являются практическими шагами по реализации целостной концепции ВЭД. Содержание программы зависит от конкретного предложения партнера и должно опираться на соответствующую стратегическую позицию успеха (СПУ). По сути - это программа создания соответствующей СПУ, решающей ту или иную практическую внешнеэкономическую задачу с конкретным иностранным партнером для конкретного рынка. Содержанием такой программы может стать создание совместного предприятия, развитие экспортного производства, подготовка и подписания контракта на производство, участие в инвестиционных торгах и т.п.

На этом этапе ВЭД становится реальным и полноправным с другими функциональной сферой деятельности предприятия, что требует включения ее в систему оперативного планирования и управления и организации постоянно действующего организационно-экономического механизма управления, организации и планирования и контроля этого вида деятельности. На этом этапе Временная рабочая группа может быть реорганизованы в постоянную функциональную структурную единицу предприятия в целом или его хозяйственного отделения (если ВЭД осуществляется на базе этого отделения) - в отдел ВЭД или внешнеторговую (внешнеэкономическую) фирму (ВТФ) предприятия.

Ниже приведена примерная стратегия экспорта небольшой компании-производителя кожгалантерейной продукции (рюкзаки, сумки, чехлы и т.п)

Пример внешнеэкономической стратегии предприятия

А. Миссия компании в сфере ВЭД

«Мы хотим стать надежным партнером финских компаний в сфере производства »

Цель, сформулированная в ведущей идее, достигается посредством развития существующих и создания следующих стратегических позиций успеха:

· Интернационализация через зарубежных партнеров;

· Информирование потенциальных клиентов о возможностях компании в сфере производства и поставки продукции, предоставлении производственных мощностей и других ресурсов компании;

· Обеспечение уровня издержек, качества продукции и надежности поставок, соответствующих европейским требованиям (внедрение менеджмента качества и сертификация производства по ISO 9000).

· Расширение ассортиментной программы в направлении новых перспективных сегментов рынка

· Удерживать позиции в традиционном ассортименте

· Расширять географические сегменты: Финляндия и в дальнейшем другие европейские страны

· Расширять сегменты потребителей и каналы сбыта:

o розничные торговые сети товаров для…

o иностранные производители товаров для ….под собственными брэндами

o иностранные оптовые фирмы, закупщики иностранных розничных торговых сетей в России (Metro, IKEA и др.)

Г. Стратегии проникновения на внешний рынок

Использование стратегии косвенного экспорта влечет незначительные обязательства и риски, так как не происходит значительного инвестирования в развитие продукта (экспортируются существующие продукты).

Экспорт продукции на финском рынке осуществляется по схеме:

Производитель

– Агент – Покупатели - Розничные торговцы - Конечный потребитель

.

Маркетинг

Продуктово-ассортиментная политика

· Создание образцов новых товаров для ….

· Предложение образцов потенциальным заказчикам;

· Создание комплектного ассортимента, покрывающего весь спектр товаров для ….;

· Обязательна упаковка и штрих-кодирование, соответствующие требованиям торговли.

· Улучшить дизайн.

Ценовая политика

· Компания может продавать свою продукцию на экспорт по более высоким ценам, чем на российском рынке (учитывая и повышение качества);

· При крупных заказах по новому ассортименту возможно дискриминационное ценообразование: цена покрывает переменные и постоянные издержки, связанные с выполнением только конкретного заказа

Сбыто-распределительная политика

· Создание базы данных потенциальных российских и иностранных заказчиков для нового ассортимента

· Создание складских мощностей и технических возможностей для штрих-кодирования товаров

· Сбыт продукции возлагается на партнеров. Предприятие занимается только размещением заказа и производством. Все внешнеэкономические операции (таможенные, транспортные, валютно-финансовые) возлагаются на заказчика или передаются на аутсорсинг

Коммуникационная политика

· Создание сайта (двуязычного), демонстрирующего ресурсные возможности и внешнеэкономическую стратегию предприятия

· Создание презентационного CD-диска и небольшого рекламного буклета с демонстрацией образцов продукции и описанием ключевых ресурсов и сильных сторон потенциала предприятия

· Рассылка электронных писем с коммерческими предложениями потенциальным клиентам (плюс презентационный CD).

· Оборудование на предприятии помещения для демонстрации образцов и ведения переговоров с потенциальными заказчиками

· Привлечение потенциальных заказчиков на предприятие для показа возможностей

· Налаживание связей с Финско-российской торговой палатой

· Участие в торговых выставках в Финляндии и Санкт-Петербурге

· Размещение информации о предприятии на сайте Фонда поддержки малого предпринимательства Ленобласти "Рецепт"

Снабжение и производство

· Сертификация производства по стандартам ISO 9000.

· Приобретение оборудования для пошива нового ассортимента.

Менеджмент, организация и человеческие ресурсы

· Создание отдела маркетинга и ВЭД

· Разработка ориентированных на экспорт бизнес-процесов

· Обучение персонала и повышение его квалификации:

-в сфере маркетинга (в т.ч. экспортного);

-в таможенной сфере (в части оформления таможенных документов, оптимизации таможенных платежей, возврат экспортного НДС и т.п.)

· Привлечение студентов вузов Санкт-Петербурга для исследования зарубежных рынков и разработки бизнес-планов в рамках дипломного проектирования и стажировки в компании

Е. Этапы реализации стратегий ВЭД

Внешнеэкономическая стратегия реализуется в 3 этапа:

Первый этап

: усиление (создание) потенциала ВЭД, поиск потенциальных заказчиков

Второй этап

: заключение сделки с финской компанией

Третий этап

: доведение доли экспорта в объеме продаж до ….%

2.4 Оценка и выбор страновых и региональных рынков

Решения, связанные с выбором страновых рынков всегда направлены на определение приемлемого для фирмы сочетания возможностей и угроз для бизнеса в данной стране. Эти решения можно подразделить на выбор потенциально привлекательных стран и выбор целевых рыночных сегментов в отобранных странах.

При оценке и выборе стран в международном маркетинге используются методы, отличающиеся глубиной анализа, характером данных и способами собственно оценки и отбора

2.4.1 Методы многоэтапной оценки и отбора стран

Выбор стран делится на предварительный (грубый) и детальный (уточненный).

Целью предварительного отбора является выбор из максимально возможного числа стран в мире тех, которые соответствуют принципиальным (рамочным) условиям международного бизнеса предприятия. После этого проводят уточненный отбор, который в большей степени направлен на изучение рынков и приемлемость для них продуктов фирмы. Результатом уточненного выбора является ранжированный перечень стран, в которых может вестись международный бизнес.

Прежде всего фирма должна прояснить для себя цель отбора стран. Для этого следует дать ответы на вопросы:

1) В скольких странах фирма оперирует в настоящее время?

2) В скольких странах дополнительно должен быть открыт зарубежный бизнес?

3) Какой способ выхода на зарубежные рынки предпочтителен для фирмы?

4) Имеются ли у фирмы предпочтения по выбору стран с точки зрения языка, культуры или религии?

5) Как далеко от родной страны должны быть удалены желаемые страновые рынки?

Ответы на эти вопросы могут сразу же сузить круг стран. Например, небольшая фирма находящаяся в Санкт-Петербурге, и не имеющая сбытового персонала, владеющего в достаточной мере иностранными языками, решает посредством прямого экспорта сбывать свою продукцию в страны, расположенные не далеко, и где у руководства фирмы есть старые личные связи. Круг таких стран обычно ограничен балтийскими странами, Украиной, Белоруссией и Финляндией. Поэтому дальнейшие усилия будут направлены на изучение возможностей сбыта именно в этих странах.

На следующем этапе задача состоит в определении рисков, связанных с выходом на рынки предварительно отобранных стран.

Под страновыми рисками

понимаются опасности, которые могут нанести ущерб хозяйственной деятельности фирмы в зарубежной стране. Можно выделить три типа страновых рисков:

Риски, связанные с отчуждением иностранной собственности

в результате экспроприации, национализации, военных действий и т.п. Такого рода риски влияют прежде всего на решения, связанные с прямыми иностранными инвестициями.

Диспозиционные риски

, проявляющиеся в нанесении ущерба текущим хозяйственным операциям в зарубежной стране. Как правило, это законодательные ограничения пространства и возможностей деятельности зарубежных фирм, влияющие на реализацию тех или иных функций фирмы (производства, закупок, сбыта, финансирования). В сфере маркетинга это могут быть государственные ограничения в области ценообразования, рекламы, каналов и методов сбыта.

Трансфертные риски

, связанные с ограничениями передачи (передвижения) между странами и фирмами товаров, ноу-хау, технологий, финансовых средств, в т. ч. прибыли. Среди трансфертных рисков наибольшее значение имеют риски, связанные с изменением обменных валютных курсов, и ведущие к валютным потерям фирм; риски неплатежеспособности партнеров по бизнесу в зарубежной стране; риски, связанные с торговыми ограничениями (тарифными и нетарифными)

При определении страновых рисков следует ответить на вопросы:

а) Какие страновые риски имеются?

б) Как можно в принципе оценить эти страновые риски?

в) Какие методы анализа страновых рынков необходимо использовать?

г) Следует ли выполнить анализ страновых рисков самостоятельно или использовать результаты специализированных агентств, выполняющих такого рода исследования?

д) Как использовать результаты анализа страновых рисков?

Оставшиеся в списке после этапа предварительного отбора страны, удовлетворяющие минимальным значениям критериев отбора, подвергаются детальному анализу.

Для фирм, принявших решение о косвенном экспорте, этот этап может быть сокращен.

Детальный анализ

проводится по трем группам критериев:

1) Привлекательности странового рынка

2) Собственных конкурентных позиций

3) Ключевых экономических показателей

Привлекательность странового рынка

может оцениваться по качественным и количественным данным, взятым из внутренней и таможенной статистики:

· Емкость рынка

: насколько велик общий рынок в натуральном и стоимостном выражении? Емкость странового рынка может определяться по формуле:

Емкость рынка

= Объем производства внутри страны – Экспорт

+ Импорт +/- Изменение складских запасов

· Рост рынка

: на сколько вырастет рынок в будущем? Рост странового рынка определяется индексом роста емкости рынка за определенный период.

· Интенсивность конкуренции

: как много конкурентов на рынке, есть ли господствующие фирмы?

· Структура потребителей

: кто является покупателями, какие объемы они покупают? Способны ли покупатели платить за продукцию фирмы. Структура потребителей определяется через показатель объемов приобретения данного вида продукции сегментами крупных, средних и малых потребителей на страновом рынке, а также их долей в общем объеме потребления данного продукта. Покупательная способность - способность потенциальных покупателей или конечных потребителей приобретать на рынке товары или услуги за счет собственных доходов или прибыли.

· Диапазон цен

- соотношение верхних и нижних пределов цен на сравнимую продукцию, которые существовали на данном рынке в прошлом или могут быть установлены в будущем.

· Доступ на рынок

: насколько затруднен доступ на рынок вследствие протекционистских мер (высокие налоги, пошлины), национальных норм, высоких затрат на освоение рынка?

· Рыночные риски

: насколько может быть не безопасен бизнес в стране вследствие политических или экономических рисков? Каковы риски свободы финансовых трансфертов?

Могут использоваться и другие специфические для фирм и рынков критерии, например применимости и эффективности инструментов маркетинга в стране.

Собственные конкурентные позиции

фирмы могут оцениваться при помощи критериев в сравнении с конкурентами. Данные для оценки берутся из внутренней статистики или оценок экспертов.

· Рыночная приемлемость продуктов

: в какой степени продукты фирмы удовлетворяют требованиям (ожиданиям) потребителей (прежде всего технические параметры и цены) и в какой мере потребности потребителей уже удовлетворены конкурентами?

· Потенциал предприятия

: в какой степени предприятие может конкурировать в сфере производства, маркетинга, сбыта, НИОКР?

Оборот, издержки, прибыль, рентабельность

показывают возможные финансово-экономические результаты бизнеса в стране.

Результаты оценки отражаются в страновой матрице "привлекательность-конкурентные преимущества"