Мировые цены на нефть и их влияния на экономику России

Содержание

Введение

1. Состояние и основные тенденции развития мирового рынка нефти

1.1 Обеспеченность стран мира природными запасами нефти

1.2 Динамика цен на нефть и экономических показателей в странах-экспортерах нефти

1.3 Особенности международной торговли нефтью и ее ценообразования на мировом рынке

1.4 Цена на нефть как фактор экономического роста и ее роль во времени

2. Анализ специфики развития нефтяного рынка Российской Федерации

2.1 Роль России на мировом рынке нефти

2.3 Тенденции развития экономики России и динамика мировых цен на нефть

3. Пути совершенствования экономического развития России в связи с динамикой мировых цен на нефть

3.1 Перспективы укрепления позиций России на мировом рынке нефти

3.2 Пути снижения зависимости финансовой системы России от колебаний мировых цен на нефть

Заключение

Список использованной литературы

Введение

Нефть и газ являются одним из важнейших товаров для всего народного хозяйства. Нефтяной сектор российской экономики одним из первых сумел преодолеть кризисный период развития рыночных отношений и быстрее других занялся свою рыночную нишу. И поэтому в настоящее время нефтяной сектор топливно-энергетического комплекса России - один из наиболее устойчиво работающих. В 2008 г. наибольший рост зафиксирован в нефтяной промышленности - 17,8%, что неудивительно при столь высоких ценах. На его долю приходится более 16% произведенного ВВП России, четвертая часть налоговых и таможенных поступлений в бюджеты всех уровней, а также более трети поступающей в Россию валютной выручки. Такие высокие показатели связаны со значительным ресурсным и производственным потенциалом нефтяной отрасли.

В недрах России сосредоточено около 13% разведанных запасов нефти. Эти ресурсы расположены в основном на суше (примерно 3/4). Примерно 60% приходится на долю Урала и Сибири, что создает потенциальные возможности экспорта, как в западном, так и в восточном направлениях.

В мировых объемах производства и экспорта нефти (включая газовый конденсат) доля России постоянно увеличивается и на настоящий момент составляет порядка 12%, что меньше доли лишь Саудовской Аравии. Экономика России потребляет менее трети добываемой нефти (включая продукты ее переработки).

Реклама

Нефть в России добывают более 240 нефтегазодобывающих организаций, причем 11 нефтедобывающих холдингов, включая ОАО "Газпром", обеспечивают более 90% всей добычи. В России объем добычи нефти в 2007 г. составил более 470 млн т (+2,4% к 2006 г.). Согласно данным МЭРТ РФ, в 2008 г. он увеличился примерно до 480-485 млн. т, что на 2,5-3% больше аналогичного показателя 2007 г. Кроме того, в связи со стимулами к дальнейшему росту нефтепереработки, в первую очередь за счет благоприятной экспортной конъюнктуры по темным нефтепродуктам и мазуту, в 2008 г. объем переработки нефти достигнул порядка 220 млн т.

Все это свидетельствует о Актуальность темы обусловлена той ролью которую играют цены на нефть в рамках развития экономики как во внутри российских границах, так и в рамках всего мира. Актуальность проблемы, важность ее решения определили выбор темы дипломной работы, и послужила основанием для определения цели и задачи данного исследования.

Целью работы является исследование экономико-финансового механизма формирования мировых цен на нефть и их влияния на факторы развития отдельных экономических систем.

В соответствии с целью работы были поставлены следующие задачи:

- изучили на страницах диплома теоретические аспекты формирования цен на нефть в условиях рыночной экономики, и основные факторы их определяющие;

- выявить основные группы факторов, оказывающих воздействие на систему мировых цен на нефть;

- оценить уровень влияния мировых цен на нефть на экономику России;

- исследовать основные тенденции и направления развития российского и мирового рынка нефти и дать прогноз его влияния на российскую экономику.

Предмет исследования определен как взаимосвязь факторов экономического развития государства с динамикой мировых цен на нефть.

Объектом исследования избран рынок мировой и российский рынки нефти.

При исследовании поставленных вопросов использовались данные о разработках, проводимых за рубежом, статистическая информация, справочные материалы и данные Министерства экономики, Министерства природных ресурсов, методические разработки других специалистов, а также были применены методы статистического и экономического анализа.

Дипломная работа содержит три главы, введение, заключение, список использованной литературы.

В введение указана актуальность исследуемой проблемы и основные направления проведения исследования.

Реклама

В первой главе проведено исследование основ рыночного ценообразования, в частности рассмотрена сущность и функции цен в рыночных условиях. Кроме этого проведено исследование механизмов ценообразования на мировом рынке нефти. Также дана характеристика составу, структуре и порядку формирования цен на мировом нефтяном рынке.

Во второй главе проведено изучение структуры, состояния и ценообразование на российском и мировом рынке нефти, в том числе изучена динамика цен на мировом рынке, структура затрат и цен российских производителей и дана оценка государственной политике ценообразования на рынке нефти и ее влияние на стратегическое развитие отрасли.

В третьей главе рассмотрены основные тенденции и направления развития российского и мирового рынка нефти и дан прогноз его влияния на российскую экономику.

В заключении приведены основные положения, полученные в ходе исследования темы работы, указаны возможные направления и перспективы развития ценообразования на мировом рынке нефти.

1. Состояние и основные тенденции развития мирового рынка нефти

1.1 Обеспеченность стран мира природными запасами нефти

Необходимым условием для осуществления масштабных долгосрочных инвестиций в нефтедобывающую промышленность при условии благоприятных перспектив спроса на нефть на мировом рынке является наличие соответствующих геологических запасов нефти, как в конкретном регионе, так и в мире в целом.

Оценка геологических запасов нефти в земных недрах всегда носит приблизительный характер. Точность ее зависит от множества причин и прежде всего от степени геологической изученности территории, масштабов уже проведенных поисково-разведочных работ, критериев и методов, применяемых при обработке полученных результатов полевых исследований, а также нередко от общеэкономических, политических и даже социальных факторов, подчас вынуждающих отдельные фирмы и даже страны публиковать намеренно завышенные или, напротив, заниженные оценки имеющихся у них запасов природного сырья.

Необходимые масштабы геолого-поисковых и разведочных работ определяются в первую очередь неуклонно растущей потребностью в нефти, долговременной динамикой мировых цен на нефть, а также, естественно, наличием соответствующих месторождений, а в последние десятилетия — чрезвычайно быстрым развитием новых более эффективных технологий их разведки и последующей добычи нефти.

Используемый в международных источниках термин «достоверные запасы» для всех стран, кроме СНГ, определяет выявленные геологические запасы, которые могут быть извлечены из недр при соответствующих мировых ценах на нефть и уровне используемой технологии, то есть при условии, что их добыча экономически будет оправданна. По иному оцениваются запасы в странах СНГ, где, как правило, приводятся данные о «разведанных запасах» без учета какой-либо экономической составляющей.

Обеспеченность страны геологическими запасами тех или иных полезных ископаемых, в том числе и нефти, наиболее часто оценивается количеством лет, в течение которого эти запасы могут быть исчерпаны при уже достигнутом уровне добычи. Следует, однако, отметить, что этот в принципе очень важный показатель имеет не статический характер, фатально определяющий срок полного исчерпания природных запасов в той или иной стране или в мире в целом, а динамический, характеризующий соотношение степени реальной геологической изученности соответствующей территории и месторождений, с одной стороны, темпов и объемов добычи полезного ископаемого год от года в перспективе — с другой.

Приведенные выше факторы предопределяют подчас существенные расхождения в оценке статистических показателей о фактических геологических запасах нефти, публикуемых в различных международных и национальных изданиях. Анализ этих источников позволяет утверждать, что наиболее достоверные и полные статистические данные о вероятных запасах нефти в 105 странах мира.

Чрезвычайно важно, что общие мировые достоверные геологические запасы нефти, даже при наличии существенных отклонений в оценках по отдельным странам, в целом за последние три десятка лет имеют устойчивую тенденцию к повышению.

Наиболее важной новой тенденцией в динамике запасов нефти в конце 20 века является их прирост преимущественно за счет детализации разведочных работ на уже действующих месторождениях. В итоге, при общем сокращении числа открытия новых крупных нефтяных месторождений и уменьшении средней величины запасов на них, заметно растет общий объем запасов нефти на уже известных и прилегающих к ним нефтяных площадях. И это при том, что применение новейшего геофизического оборудования в сочетании с компьютерным моделированием геологических площадей обходится существенно дешевле традиционного разведочного бурения и дает больший коммерческий эффект. Вместе с тем, используя новые технологии, ведущие мировые нефтедобывающие компании все более активно проникают и в отдаленные малоосвоенные районы, ранее неисследованные и прежде считавшиеся нерентабельными для разработки.

По имеющимся оценкам, более 3/4 мировых современных достоверных запасов нефти сосредоточено в странах — членах ОПЕК, и почти 9/10 — в государствах, которые относят к развивающимся, хотя некоторые из них, например, Саудовская Аравия, Кувейт, ОАЭ, именно за счет доходов от нефти по размерам национального дохода на душу населения опережают даже промышленно развитые страны.

По поводу долгосрочных перспектив развития мировой нефтедобывающей отрасли в связи с ее обеспеченностью природными запасами существуют различные точки зрения. Высказываются, в том числе, и радикальные предположения, что она существенно утратит свои позиции уже в первой трети 21 века и в целом текущий век будет столетием газа и угля. Действительно, мировые доказанные геологические запасы и прогнозные ресурсы газа существенно превосходят нефтяной сырьевой потенциал. Однако специфические особенности использования, в частности угля, с позиций экологических проблем, как известно, значительно сужают сферу его применения. Сегодня преобладает мнение, которое разделяет и автор, что еще многие десятилетия нефть будет по-прежнему играть ведущую роль как наиболее удобный и высокоэффективный энергоноситель. Продолжительность нефтяного века может быть оценена не только на основе анализа текущего состояния уже достоверно разведанных геологических запасов, но и в значительной мере с учетом прогнозируемых, но пока еще не выявленных ресурсов, разумеется, с учетом быстро развивающегося прогресса в новых методах поиска, разведки и степени извлечения нефти из земных недр.

Вместе с тем нефть, как известно, представляет собой невозобновляемый ресурс, запасы которого пусть даже и в весьма отдаленной перспективе рано или поздно все-таки будут исчерпаны. Ключевой вопрос в этой связи, однако, заключается в том, как определить тот конкретный момент времени, когда абсолютное сокращение природных запасов нефти реально скажется на ее предложении на мировом рынке и соответствующем удовлетворении спроса.

Согласно некоторым теориям, объемы мировой нефтедобычи могут вырасти до максимума уже в будущем десятилетии, хотя есть утверждения, что пик мировой нефтедобычи уже был пройден или это может произойти в самом ближайшем будущем.

Мировая нефтедобыча достигнет своего пика не раньше, чем через несколько десятилетий. В свою очередь, в последнем прогнозе World Energy Outlook Международного энергетического агентства говорится о том, что уже только существующих запасов нефти при сегодняшнем уровне потребления миру уверенно хватит как минимум до 2025 г. Еще большего оптимизма придерживается один из руководителей крупнейшей в мире нефтедобывающей компании Exxon/Mobil Рене Даан, который считает, что сколько-нибудь ощутимого дефицита на мировом рынке нефти не будет еще по крайней мере 70 лет6.

Ключевым моментом в споре пессимистов и оптимистов является ответ на вопрос: сможет ли появление новых более эффективных технологий методов поиска, разведки и добычи привести к заметному росту объемов доступных запасов нефти. По пессимистичным оценкам, нефтяная индустрия уже израсходовала миллиарды долларов на инновации, и сегодня сложно представить себе некую новую высокоэффективную технологию, которая позволила бы принципиально повлиять на объемы нефтедобычи в сторону их существенного увеличения. Однако, по мнению более многочисленных оптимистов, инновационная революция в нефтедобыче пока еще только начинается. В самом деле, существующие технологии пока еще позволяют извлекать из месторождения лишь порядка 30—35% общего объема имеющейся в нем нефти. Аналитики-оптимисты не без основания рассчитывают на то, что в течение уже ближайшего десятилетия появятся технологии, позволяющие повсеместно извлекать до 50—60% ее общего объема. По мнению экспертов Международного энергетического агентства, в том случае, если вложения в новые технологии будут поддерживаться на необходимом уровне, это позволит уверенно избежать падения мировой нефтедобычи по крайней мере в течение двух ближайших десятилетий. Разумеется, это потребует дополнительно немалых средств: по подсчетам Агентства, только в странах — производителях нефти, не входящих в ОПЕК, в ближайшее десятилетие объем инвестиций должен составить 1 трлн долл.

В целом сегодня преобладает такая точка зрения, что среднемировая обеспеченность разведанными и прогнозными запасами нефти не только сохраняется, составляя 30—40 лет, но даже и увеличивается.

Итак, проблема истощения мировых геологических запасов нефти на обозримую перспективу не является критической из-за вполне ожидаемого открытия новых месторождений и использования достижений научно-технического прогресса, которые позволяют повышать уровень отдачи нефтяных пластов, а также делают возможным коммерчески успешную добычу нефти в труднодоступных и малоизученных районах.

В мировой практике нефтяные ресурсы континентального шельфа уже стали основным источникам прироста добычи нефти. В настоящее время доля нефти, добываемой на континентальном шельфе, составляет более 35% мирового объема добычи, и она продолжает возрастать. И это, не говоря о том, что уже ведутся работы по поиску нефти в Антарктиде и на Антарктическом шельфе. По оценкам Департамента энергетики США, предполагаемые запасы нефтяных месторождений только на шельфе морей Росса и Уэделла составляют примерно 50 млрд барр., то есть не уступают по своим объемам всем известным нефтяным месторождениям Аляски. По предварительным оценкам американских специалистов, пробную добычу нефти в Антарктиде возможно начать не позднее 2050 г. Однако такого рода поисковые и геологоразведочные работы требуют огромных капиталовложений, более того, в связи с труднодоступностью и сложной последующей транспортировкой нефти вновь открываемых и разведываемых месторождений, связанные с этими работами затраты имеют тенденцию к стремительному возрастанию, что соответствующим образом скажется на ее себестоимости.

1.2 Динамика цен на нефть и экономических показателей в странах-экспортерах нефти

В условиях растущего спроса на нефть на мировом рынке, география ее добычи в мире в первую очередь определяется фактическим наличием, масштабами и качеством нефтяных месторождений в данных регионах, а также имеющимися добывающими мощностями и соответствующей инфраструктурой для транспортировки нефти.

Суммарные мощности добывающей промышленности в основных странах — продуцентах нефти уже многие годы значительно (до 40% в Саудовской Аравии) превышают спрос8. С тем, чтобы в периоды превышения предложения над спросом на мировом рынке удержать цены на нефть от падения ниже определенного уровня, ведущие мировые продуценты, и, прежде всего — члены Организации стран — экспортеров нефти (ОПЕК), устанавливают ограничительные квоты на ее добычу, о чем подробнее будет сказано далее. Более того, в некоторых странах (особенно в США) прямо консервируют уже пробуренные нефтяные скважины из-за крайне высоких в настоящее время издержек их эксплуатации или отчасти даже прямого желания сохранить собственные природные запасы на более отдаленное будущее, предпочитая пока импортировать нефть по более низким ценам.

Первое место в мире по добыче нефти занимает Саудовская Аравия, причем следует отметить, что объем добычи в этой стране год от года существенно колеблется, что связано с действием страны в качестве «замыкающего» при регулировании ОПЕК цен на нефть путем ограничения объема производства нефти в стране.

На 18 крупнейших нефтяных компаний (не считая России) приходится около 60% мировой нефтедобычи, что свидетельствует о чрезвычайно высокой степени монополизации мирового рынка нефти. Кроме того, здесь следует отметить большую долю государственных компаний (из перечисленных компаний только 5 являются частными), на долю которых в последние годы приходилось около 40% добытой в мире нефти.

В странах Западной Европы потребление нефти в отдельные годы существенно не менялось, но в целом возросло примерно на 6%. В странах Восточной Европы наблюдается длительный спад потребления, который в последние годы удалось замедлить и даже остановить, но еще не преодолеть.

В странах Ближнего и Среднего Востока, Центральной и Южной Америки потребление нефти увеличилось на 30%, а в странах Африки — на 36%, в том числе в ЮАР — на 50%.

Несмотря на отмеченные сдвиги, основными потребителями нефти в мире остаются промышленно развитые государства. На долю стран Организации экономического сотрудничества и развития (ОЭСР) приходится почти 60%. Следует также отметить, что крупнейшие производители нефти — страны Ближнего и Среднего Востока — в ее потреблении занимают сравнительно скромную долю — всего 5,7%, в том числе Саудовская Аравия — лишь 1,6%.

Энергоемкость экономики можно выразить через интенсивность потребления нефти (количество потребляемой нефти на единицу прироста ВВП). Несмотря на то, что потребление нефти в абсолютном выражении неуклонно растет, интенсивность ее потребления повсеместно имеет устойчивую тенденцию к снижению, что связано с активным внедрением энергосберегающих технологий и использованием альтернативных источников энергии.

Рис.1. Использование различных источников энергии в мире

Как видно из рисунка 1, доля нефти в мировом энергобалансе снизилась с 48% в 1970 г. до 40% в 2008 г., при этом наблюдается неуклонный рост доли природного газа, атомной энергии и энергии из возобновляемых источников.

1.3 Особенности международной торговли нефтью и ее ценообразования на мировом рынке

Мировая торговля нефтью по своим масштабам, экономической и политической значимости является одним из важнейших элементов современных мирохозяйственных связей. Несмотря на то, что товарная группа «Топливо», основу которой составляют нефть и нефтепродукты, по удельному весу в стоимости мировой торговли (8—10%) в последние годы весьма существенно уступает таким группам, как «Машины, оборудование и средства транспорта» (35—38%) и «Готовые изделия» (28—29%), а также группе «Химические товары» (9—10%), в качестве конкретного индивидуального товара нефть уверенно занимает ведущее положение.

В экспортно-импортных операциях с нефтью участвуют все без исключения страны мира. По каналам международной торговли в начале 21 века проходит около половины добываемой в мире нефти. На ее долю приходится более 20% суммарной стоимости экспорта всех развивающихся государств. При этом для ряда крупнейших мировых поставщиков нефти ее удельный вес в экспорте был всегда весьма существенным и составлял, например, в Нигерии — 95—96%, Анголе — 91%, Иране и Омане — 88—90%, ОАЭ — 78%, Саудовской Аравии — 73%, Ливии — 77%, Венесуэле — 65%, Мексике — 33%, Индонезии — 24%. Характерно, что для вышеперечисленных развивающихся стран доля нефти в общем экспорте имеет неуклонную тенденцию к росту.

Даже для такой экономически мощной промышленной державы, как Великобритания, вывоз нефти в последнее десятилетие имеет очень большое значение, принося более 4% экспортной выручки, а другому крупному европейскому экспортеру — Норвегии еще больше — около 34%.

В последней четверти истекшего столетия международная торговля нефтью, оправившись от глубокого структурного кризиса в начале 70-х годов, когда объем мирового экспорта, сократился на треть, приобрела вполне устойчивую тенденцию к росту — в среднем на уровне 5—6 % в год.

В 2007—2008 гг. ежегодно от 76 до 81% нефти поступает на мировой рынок из развивающихся стран Азии, Африки и Латинской Америки (включая Мексику), 10—15% — из промышленно развитых стран и 9% — из России и других стран СНГ.

В 1990 г. на долю СССР приходилось 11,6% мирового экспорта этого товара, однако последующие перестроечные процессы и глубокий экономический спад привели к сокращению советского экспорта почти на 60%. Лишь в 2001 г. России удалось увеличить добычу нефти и довести свою долю до 8%, заняв третье место в списке крупнейших стран-экспортеров.

Образовавшаяся в связи с этим в 90-х гг. свободная ниша на мировом рынке нефти была немедленно заполнена другими поставщиками, имеющими резервные мощности, и, прежде всего производителями из стран Ближнего и Среднего Востока, которые тем самым укрепили свои позиции на рынке. На долю стран из этого региона сегодня приходится около половины мирового экспорта нефти, в том числе почти 20% — на долю Саудовской Аравии, 8 — Ирана, по 6% — Кувейта и Объединенных Арабских Эмиратов. Еще около 14% нефти поступает на рынок из стран Африки (Нигерия — 5,5, Ливия — 4%), 12% — из стран Латинской Америки (Мексика — около 5, Венесуэла — более 5%). Среди промышленно развитых государств ведущими экспортерами выступают Норвегия (7%), Великобритания (около 3,5%) и Канада (около 3%).

В последние годы доля России и стран бывшего СССР в мировом экспорте нефти снова начала расти. Это происходит в основном за счет того, что при низких ценах на нефть страны ОПЕК целенаправленно снижали добычу нефти, и освобождающееся место на рынке вновь занимали нефтяные компании России. Ирак уже более 10 лет работает по программе «Нефть в обмен на продовольствие». Эта программа осуществляется под надзором ООН и устанавливает максимально допустимый уровень иракских поставок нефти (сейчас — около 100 млн т в год). После завершения операции США в Ираке, вероятно, данная программа будет прекращена, и возможно увеличение экспорта нефти из Ирака более чем в 1,5 раза.

Нефть покупают более 118 государств и территорий, из которых 70 стран импортируют более 1 млн т в год каждая. При этом лишь 30 государств выступают сравнительно крупными покупателями нефти, ввозя ежегодно свыше 10 млн т в год каждая. Вместе с тем решающим образом состояние спроса на нефть фактически определяют всего 10 промышленно развитых стран, каждая из которых закупает более 50 млн т в год.

Список крупнейших покупателей нефти возглавляют США (21,6% мирового импорта по количеству) и Япония (13,8%). В него также входят шесть стран Западной Европы (Германия, Италия, Франция, Испания и Великобритания), на долю которых суммарно приходится около 65%, и два представителя НИС Азии — Республика Корея (4,6) и Сингапур (3,2%).

Особенно быстро увеличивается импорт нефти в США. Это связано с растущим внутренним спросом и продолжающимся сокращением внутренней добычи нефти. С тем чтобы снизить зависимость от поставок нефти из арабских стран, в последние годы США увеличивают число стран — экспортеров нефти из других регионов. Особенно заметно эта тенденция начала проявляться после известных событий 11 сентября 2001 г.

В Великобритании с увеличением собственной добычи, несмотря на существенный рост внутреннего потребления, зависимость от импорта нефти за последние пять лет снизилась с 60 до 50%, тогда как в большинстве других западноевропейских стран, исключая Норвегию, импорт по-прежнему покрывает 95—100% потребления нефти.

По-разному складывается положение в странах Южной и Юго-Восточной Азии и Дальнего Востока. Такие крупные покупатели нефти как Япония, Южная Корея и Сингапур зависят от импорта на 100%, Индия — на 48—52%, тогда как Малайзия и Китай — всего лишь на 10%.

В Южной Америке зависимость от импорта у Бразилии достигает 42%, Чили — 90% и более, в то время как Аргентина, напротив, полностью удовлетворяет свои потребности за счет внутреннего производства.

Главная причина возникновения серьезных сдвигов в мировых потоках нефти в обозримой перспективе видится в том, что основное увеличение спроса ожидается со стороны стран Азии, а основной прирост добычи — в странах Африки и России. Вместе с тем это приведет к некоторому падению традиционной роли ведущих поставщиков нефти из стран Персидского залива. Ожидаемое увеличение в ближайшем будущем добычи нефти в странах Латинской Америки и Канаде вызовет рост поставок из этих стран в США, на фоне сокращения импорта нефти в эту страну с Ближнего Востока. Кроме того, в самое последнее время США рассматривают возможности масштабного импорта нефти из России и стран Африки. Аналогичная тенденция станет главной и в Западной Европе.

В складывающихся новых геополитических условиях странам Ближнего Востока, видимо, придется все большую часть добываемой нефти поставлять в страны Азии. Фактически этот процесс уже начался. Еще 2—3 года назад поставки стран Африки в страны Азии были весьма незначительными, но уже в 2008 г. они достигли почти 67 млн т, а в ближайшие годы могут превысить 100 млн т.

В последние годы США ежегодно импортируют из стран Ближнего Востока около 75 млн т нефти, тогда как мощности их нефтеперерабатывающих заводов составляют около 700 млн. т. По прогнозу Международного Энергетического Агентства к 2005 г. общий импорт США увеличится примерно на 100 млн т. Закупки нефти в странах Латинской Америки увеличатся на 135 млн т. Импорт из других государств соответственно уменьшится. С учетом ожидаемого увеличения поставок нефти из Канады, падение закупок на Ближнем Востоке и в Африке будет еще значительнее.

Кроме того, в свете событий 11 сентября 2001 г. можно назвать еще одну немаловажную причину данного процесса — политическую. В конце 2008 г. США начали активно осуществлять политику диверсификации поставок нефти из различных стран, целью которой является сокращение зависимости от поставщиков из региона Ближнего Востока.

В последние годы мировой рынок нефти испытал серьезную трансформацию, обеспечившую значительное повышение его диверсифицированности и увеличение многообразия и гибкости его механизмов функционирования. Перестройка рынка наиболее ярко проявилась в добавлении новых сегментов рынка к уже существующим: переход от долгосрочных контрактов к разовым сделкам с наличной нефтью (рынок «спот»), а далее к форвардным и, наконец — к фьючерсным сделкам, существенное расширение видов товарообменных сделок. На мировом рынке первоначально преобладали сделки с реальной нефтью, а затем стали все более практиковаться сделки преимущественно с «бумажной» нефтью. В итоге, к концу 80-х гг. была фактически сформирована по существу новая мировая система, базирующаяся на биржевой торговле нефтью и нефтепродуктами, обслуживаемая в основном тремя центрами (Нью-Йорк — NYMEX, Лондон — IPE, Сингапур — SIMEX). Работает она круглосуточно в режиме реального времени (когда закрывается биржа в Нью-Йорке — открывается в Сингапуре, после закрытия которой, в свою очередь, открывается биржа в Лондоне и т. д.). Таким образом, мировой рынок нефти в конце прошлого — начале текущего столетия постепенно превратился из рынка ранее преимущественно «физического» (торговля наличной нефтью) в рынок преимущественно «финансовый» (торговля нефтяными контрактами).

Следует отметить, что на данный момент доля операций с фактической поставкой нефти и нефтепродуктов составляет менее 5% общего числа совершаемых на бирже сделок. Тогда как преобладающая часть (около 95%) — это биржевые операции с фиктивным товаром и широко распространенные чисто спекулятивные сделки и контракты по хеджированию (страхованию от ценовых рисков). В итоге, общий масштаб биржевых операций по нефти не только многократно превышает уровень реальных сделок, но в ряде случаев во много раз больше объемов мировой добычи нефти.

Три упомянутых выше ведущих центра биржевой торговли нефтью вместе с мощным развитием компьютеризации, телекоммуникации и информационных технологий обеспечили глобализацию мирового рынка нефти, его практическое функционирование в режиме реального времени, тесную взаимозависимость цен на нефть в разных районах земного шара. Формирование единого информационного пространства обеспечения нефтяной отрасли в мире позволило серьезно увеличивать временные пределы фьючерсных контрактов. Если на начальных этапах биржевой торговли нефтью фьючерсные котировки производились на период от трех до шести месяцев, то сегодня сроки торговли фьючерсами на рынке нефти увеличились по отдельным товарным позициям до шести лет. Появилась реальная возможность целенаправленного заблаговременного формирования ожидания субъектов рынка в отношении перспективной динамики мировых цен на нефть и нефтепродукты и, тем самым, уменьшения рисков ценовых колебаний, повышения эффективности и надежности нефтяных операций.

При этом вследствие огромного масштаба операций на фьючерсном рынке, можно утверждать, что сегодня этот рынок может чутко реагировать на малейшие конъюнктурные изменения, причем не только в нефтяной отрасли, но и в макроэкономике в целом в любой стране земного шара. И, поскольку, нефтяные биржи позволяют совершать операции в круглосуточном режиме, то на практике получается, что любое значимое изменение в мировой политике, экономике и социальной жизни планеты незамедлительно отражается на поведении нефтяного рынка.

Рис.2 Динамика мировых цен на нефть

Исходя из доминирующих на мировом рынке нефти механизмов ценообразования, начиная со второй половины 20 века, можно выделить четыре основных характерных этапа его развития, что, естественно, нашло закономерное отражение и в общей динамике мировых цен (рис.).

В период господства на рынке МНК имела место в основном горизонтальная конкуренция между отдельными компаниями Картеля, с одной стороны, и независимыми компаниями на рынках материнских стран — с другой. Вертикальной конкуренции между отдельными подразделениями этих компаний практически не было.

Вместе с тем развивающиеся страны — крупнейшие экспортеры нефти, обеспечивая почти три четверти добычи нефти в мире, были крайне недовольны сложившимся мировым порядком распределения доходов от реализации этой нефти и считали его исключительно несправедливым. В итоге 13 развивающихся стран — основных экспортеров нефти с целью отстаивания своих интересов на мировом рынке нефти организовали ОПЕК и чуть позднее национализировали добычу на своей территории. Эти события привели к так называемому «нефтяному кризису», в итоге чего цены на нефть «взлетели» за 2 последующих года более чем в 5 раз, что совпало с общим сырьевым и валютно-финансовым кризисами, охватившими в этот период всю мировую экономику (см. рис.).

Поскольку промышленно развитые страны не могли в одночасье существенно сократить потребление нефти, рост цен продолжался вплоть до начала 80-х годов, когда он уже превысил уровень 35 долл. за барр.

Таким образом, начало второго этапа сопровождалось установлением принципиально нового, более высокого уровня мировых цен на нефть. Продолжающийся высокий спрос на нефть позволил ряду стран с более высокой себестоимостью нефти (например, Великобритании, России, Мексике, странам Африки) существенно увеличить добычу и начать свой экспорт нефти, вследствие чего доля стран ОПЕК в поставках нефти на мировые рынки начала постепенно падать.

На втором этапе доминирующая роль в ценообразовании перешла к 13 развивающимся нефтедобывающим государствам — членам ОПЕК (Саудовская Аравия, Кувейт, Иран, Ирак, Объединенные Арабские Эмираты, Катар, Алжир, Ливия, Нигерия, Габон, Венесуэла, Эквадор, Индонезия).

Получив после 1973 г. серьезный и реальный контроль над огромными добывающими активами мировой нефтедобывающей отрасли, страны — члены ОПЕК стали основным поставщиком на рынке нефти. Как следствие, сменился и характер конкуренции на нефтяном рынке, так как стала доминировать вертикальная конкуренция между национальными (в основном государственными добывающими) компаниями стран ОПЕК и независимыми компаниями из промышленно развитых стран, действующими в сфере переработки и сбыта нефти из развивающихся стран. Более того, в последующие годы произошло не столько замещение одного вида конкуренции другим, сколько усиление и горизонтальной, и вертикальной конкуренции при их одновременном существовании. (Основная конкуренция развертывается на рынке между государственными (национальными) и международными (частными) нефтяными компаниями.) Вместе с тем разведка и добыча нефти в мире — преимущественно государственная сфера деятельности, в нем, безусловно, доминируют государственные (национальные) нефтяные компании, контролируя более 90% запасов и свыше 70% — добычи нефти и газа.

На втором этапе картина основных принципов ценообразования несколько изменилась. Набор доминирующих цен остался тот же, что и на первом этапе, но поменялась их иерархия. На первое место вышли рыночные цены разовых сделок. Институт справочных цен сохранялся по той причине, что наряду с существованием официальных отпускных цен ОПЕК продолжала существовать и практика установления справочных цен для исчисления налогов концессионеров. И, соответственно, трансфертные цены.

На этом этапе рынок разовых сделок продолжал доминировать в определении объемов торговли, тогда как рынок долгосрочных сделок переместился на второе место — то есть они просто поменялись местами. В итоге эволюции характера и структуры сделок на нефтяном рынке, именно к бирже перешла ценоустановительная и ценообразовательная функция на этом рынке.

При этом механизм справочных цен практически перестал действовать. Сохранились лишь рыночные и трансфертные цены, причем последние — в очень ограниченном применении.

В начале был зафиксирован кратковременный феномен снижения абсолютных объемов спроса на жидкое топливо. После нефтяного кризиса промышленно развитые страны — импортеры жидкого топлива были вынуждены искать адекватный ответ на резкий рост мировых цен на нефть в ослаблении зависимости от ее поставок путем диверсификации источников нефтеснабжения, за счет наращивания отечественной добычи для хотя бы частичного вытеснения поставок нефти ОПЕК из баланса энергоснабжения. Однако потребовалось очередное ценовое потрясение нефтяного кризиса 1979—80 годов, вновь приведшее к многократному росту цен, прежде чем основные показатели энергоемкости ВВП промышленно развитых стран резко пошли вниз. Таким образом, с каждым последующим нефтяным кризисом, по мере нарастания остроты «нефтяных» проблем в мировой экономике, нарастало последовательное замещение нефти в общем объеме потребления энергоресурсов промышленно развитых государств по следующим направлениям:

наращивание импорта нефти из других источников;

увеличение собственной добычи нефти;

расширение потребления других углеводородов, в частности газа;

наращивание потребления других энергоресурсов (угля, электроэнергии, атомной энергии);

активное внедрение энергосберегающих технологий.

В итоге, с середины 80-х годов наблюдается замедление роста мирового спроса на жидкое топливо по сравнению с темпами развития экономики в целом.

В 2008г. стала наблюдаться все большая либерализация нефтяной торговли, что можно назвать началом четвертого этапа в развитии мирового рынка нефти. Известные теракты 11 сентября серьезнее всего повлияли на общее состояние деловой среды США, поведение американских инвесторов, да и на сознание американского общества в целом. Общий объем ущерба, вызванного этими событиями, сегодня оценивается порядка 60 млрд долл. Для этого этапа характерны два важнейших обстоятельства: во-первых, изменение нефтяных потоков, связанное с диверсификацией поставок нефти крупнейшими импортерами, и, во-вторых — возросшая роль биржевой торговли и увеличение оборотов «бумажной» нефти.

События 11 сентября наглядно продемонстрировали необходимость коренного пересмотра прежней стратегии стран Запада в отношении ближневосточных производителей нефти. В течение долгих лет США и другие промышленно развитые государства рассматривали поддержание стабильности в этом регионе как неотъемлемый элемент своих геополитических интересов. Со временем усилия по поддержанию стабильности, как военными, так и политическими методами, требовали все больше ресурсов, зачастую не принося при этом желаемого положительного эффекта. В результате международные аналитики сегодня все чаще говорят о том, что Западу необходимо минимизировать свою зависимость от поставок нефти из стран Ближнего Востока.

В этой связи стоит привести мнение эксперта в области энергетической политики Университета Райс (США) Э. Яффе о том, что «эта задача является одной из основных целей Вашингтона в отношениях с Россией». По мнению аналитика, инициатива эксплуатации огромных нефтяных и газовых резервов России получила новый импульс в июле 2002 г., когда в Соединенные Штаты привезли первую партию нефти прямо из России. В настоящее время администрация США поддерживает эту инициативу и считает важной, чтобы «Россия играла стратегическую роль в диверсификации поставок нефти на мировые рынки».

Однако, несмотря на поддержку на высоком уровне, сохраняются значительные трудности в реальной организации постоянных прямых поставок нефти из России в США, в их числе, прежде всего высокие транспортные расходы и, соответственно, необходимость установления более высоких отпускных цен. Тем не менее, российская компания «ЛУКОЙЛ» уже заявила о планах строительства морского нефтяного терминала для Тимано-Печорского месторождения, который даст ей серьезное транспортное преимущество при поставках нефти морем в США.

Вместе с тем необходимо принимать во внимание и то, что даже если российская нефть пойдет в США, американская нефтеперерабатывающая промышленность пока еще не в состоянии ее всю должным образом перерабатывать. Дело в том, в последние годы большая часть инвестиций американских компаний была вложена в оснащение предприятий страны оборудованием и технологиями для переработки тяжелой смеси, поставленной из Венесуэлы и Мексики, а не для легкой нефти с большим содержанием серы из России. Для этого необходима определенная реструктуризация нефтеперерабатывающих предприятий.

Еще в 60-х годах началась трансформация мирового нефтяного рынка, переход от старой классической монополистической структуры к современной свободной системе. Закончилась эта эволюция только к середине 80-х годов. Переход привел не просто к нестабильности — он сопровождался рядом серьезных кризисных потрясений, которые задели и ОПЕК. В декабре 1985 г. мировая цена на нефть была около 28 долл. за баррель, а через полгода, в середине 1986 г., она упала до 8 долл.

Столь резкий обвал мировых цен побудил ОПЕК провести серьезную реорганизацию и отказаться от прежней схемы, когда ее члены продавали столько нефти, сколько могли производить, а балансировкой спроса и предложения на рынке занималась практически одна Саудовская Аравия. С сентября 1986 г. ОПЕК вернулась к практике ограничения собственной нефтедобычи путем жесткого установления квот для каждого ее члена. Правда, как показала практика, далеко не всегда страны — члены ОПЕК этих квот строго придерживались. Тогда же ОПЕК провозгласила свое намерение добиваться стабилизации цен на уровне 20—22 долл. за баррель.

Кризисные ситуации на мировом рынке имели место и в 90-е годы. Можно привести в качестве примера войну в Заливе в 1991 г., когда кратковременно североморский Брент «зашкаливал» за 35 долл. за баррель, или экономический кризис 1998 г., в результате которого к началу 1999 г. цена на баррель одного из самых дорогих сортов — американского WTI, напротив, резко упала до 10 долл.

Экспертами скептически был оценен и принятый ОПЕК новый механизм корректировки цен, который призван загонять их в обозначенные границы (22—28 долл. за баррель нефти т. н. «корзины цен ОПЕК»13) с помощью изменения объемов добычи. Предполагалось, что если цена этой «корзины» в течение 20 дней будет выходить за рамки этого ценового коридора, добыча стран — членов организации будет увеличена или уменьшена на 500 тыс. барр. в день. Пока этот механизм никак себя не проявил, поскольку на практике еще не применялся, но в ОПЕК уже появились заметные разногласия относительно трактовки условий, при которых этот механизм вообще следует включать.

В известной степени ОПЕК, принимая то или иное решение о регулировании уровня добычи, на самом деле лишь намечает желательное направление для движения мировых цен, тогда как многочисленные игроки на финансовых рынках, прежде всего те, кого относят к разряду «спекулянтов», активно содействуют и используют к своей выгоде колебания цены на нефть, тем самым серьезно искажая эффект, на который были рассчитаны мероприятия ОПЕК.

В декабре 1985 г. Саудовская Аравия была вынуждена отказаться от роли замыкающего поставщика. Страны ОПЕК провозгласили отход от политики прямого поддержания высоких цен на нефть путем ограничения добычи, сменив ее курсом на восстановление «справедливой» доли стран ОПЕК на рынке нефти. В течение первого полугодия 1986 года ближневосточные страны ОПЕК резко увеличили добычу. В условиях нарастающего избытка предложения борьба стран ОПЕК за увеличение своей доли на рынке вылилась в «войну цен» и привела к их дальнейшему обвалу в 1986 г.

В последующие год-два произошла в каком-то смысле «техническая коррекция» цен и, как отмечалось выше, в течение десятилетия большая часть ценовых колебаний происходила в относительно умеренном диапазоне 15—21 долл./барр.

Мировой рынок нефти в целом характеризуется высокой степенью концентрации и монополизации: на долю 24-х крупнейших нефтяных компаний в последние годы приходится около 61% мировой добычи и 45% — переработки нефти. Данный факт неслучаен: гигантские компании в нефтедобыче и нефтепереработке не только историческое наследство. Немаловажно также то, что крупнейшие компании имеют несравненно больше возможностей для осуществления необходимых крупномасштабных капиталовложений, финансируя их как за счет собственных средств, так и за счет привлеченного капитала. Можно утверждать, что сама специфика нефтедобычи требует от компаний укрупнения (которое, кстати, можно наблюдать в свете происходивших в последнее десятилетие слияний и поглощений), поскольку в противном случае, вследствие отсутствия возможности осуществления крупных капиталовложений, такие компании не в состоянии расширять свой бизнес (осваивать новые месторождения, модернизировать инфраструктуру и т. д.)

На начало 21 века нефть остается важнейшим мировым энергетическим ресурсом и крупнейшим объектом международной торговли. Вместе с тем нефть является исчерпаемым ресурсом и по имеющимся относительно новым прогнозам при текущем уровне добычи мировая обеспеченность нефтью составляет по крайней мере порядка 40—50 лет. Эти оценки, сделанные в последние 5—10 лет, несравненно более оптимистичные, чем те, что имели место в 50—70 гг. истекшего столетия. Новые представления о степени обеспеченности мировыми запасами нефти обусловлены тем, что вследствие продолжающегося открытия все новых месторождений, а также использования достижений научно-технического прогресса, позволяющих увеличить степень извлекаемости нефти из недр и обеспечивающих возможность добычи нефти из месторождений, расположенных в отдаленных пока еще малоосвоенных районах, а также на мировом шельфе, на обозримую перспективу не предвидится острого дефицита нефти в мире вследствие абсолютного истощения ее геологических запасов. По показателю обеспеченности нефтяными ресурсами лидируют страны Ближнего Востока (Саудовская Аравия, Ирак, Кувейт, Иран), а также Россия.

Мировая добыча нефти неуклонно растет, среднегодовые темпы роста за период 1970—2002 гг. составили порядка 1,6%, причем этот показатель существенно меньше среднегодовых темпов роста ВВП. Лидерство по объемам добычи нефти делят Саудовская Аравия, Россия и США, причем в последние годы из-за истощения природных запасов добыча нефти в США неуклонно снижается. Наиболее высокие темпы прироста добычи нефти в рассматриваемый период отмечены в России, Мексике, Норвегии.

Мировой рынок нефти традиционно характеризуется высокой степенью монополизации: на 18 крупнейших нефтедобывающих компаний приходится около 60% мировой добычи нефти, причем только 5 из них являются частными компаниями, а остальные — государственные. Характерно при этом, что крупнейшие государственные нефтедобывающие компании имеют, как правило, существенно более высокий уровень обеспеченности нефтяными запасами, тогда как у крупных частных компаний уровень обеспеченности составляет 8—13 лет, который является с их точки зрения экономически более оправданным.

Потребление нефти в мире на протяжении последних 30 лет в абсолютном выражении также неуклонно росло, среднегодовые темпы прироста за период с 1970 по 2002 г. составили около 1,6%. Крупнейшими потребителями нефти являются США, страны Западной Европы и Япония. При этом следует отметить, что наблюдается постепенное, но неуклонное снижение удельного потребления нефти на единицу ВВП как промышленно развитыми, так и развивающимися странами, вследствие все более интенсивного использования новейших энергосберегающих экологически чистых технологий и увеличения использования других альтернативных источников энергии. В то же время наиболее вероятно, что в обозримую перспективу не предвидится сколько-нибудь существенного падения спроса на нефть за счет использования других углеводородов и альтернативных источников энергии.

Объемы международной торговли нефтью за последние 30 лет также неуклонно росли, причем вследствие уменьшения собственной добычи и увеличивающейся потребности импорт нефти в США только за последние 10 лет увеличился более чем на 65%. Крупнейшими мировыми странами-экспортерами являются Саудовская Аравия, Россия, Норвегия, Иран, суммарная доля которых в поставках нефти на мировой рынок составляет чуть менее 40% и в последние годы оставалась практически неизменной.

ОПЕК продолжает играть исключительно важную роль на мировом рынке нефти, хотя деятельность этой организации за время ее существования постоянно трансформировалась. С момента создания вплоть до 1973 г. ОПЕК практически не играла сколько-нибудь важной роли в ценообразовании, хотя ее страны-члены и обеспечивали около 70% мировой добычи нефти, однако позднее, в период 1973—1986 гг. ОПЕК, напротив, обеспечивала практически полный контроль над ценами, хотя после этого из-за появления новых крупных производителей и экспортеров нефти — Великобритании, Норвегии — роль ОПЕК заметно снизилась, и на начало 2003 г. доля стран — ее членов — на мировом рынке нефти уже составляла менее 40%.

1.4 Цена на нефть как фактор экономического роста и ее роль во времени

Премьер-министр РФ Владимир Путин не считает цены на нефть важнейшим фактором экономического роста в России, хотя ценовые факторы и мировая конъюнктура сыграла свою позитивную и существенную роль.

И в прежние времена, еще во времена советского союза, тоже были периоды высоких цен на нефть. Однако все это было разбазарено - все это проели, разбазарили, и эффекта для развития экономики это не играло.

В новейшей истории цена на нефть начала расти с 2004 года.

А уже в 2000г. обеспечился рекордный рост российской экономики - 10% год. Это был самый большой рост. Это не связано было никак с ценами на нефть.

По словам премьер-министра, принятые решения в налоговой сфере и администрировании должны обеспечить прежде всего рост перерабатывающих отраслей и инновационный рост российской экономики.

В структуре прироста ВВП роль перерабатывающих отраслей уже больше, чем сырьевых отраслей.

Однако недостаточным определенный планами правительства прирост инновационной части на будущие пять лет.

Помимо экономики, необходима модернизация и других направлений жизни страны.

Властная инфраструктура будет соответствовать требованиям времени. Политическая система будет реагировать на все, что происходит в стране и мире, и мы сможем создать такие внешнеполитические условия, которые бы обеспечили интенсивное и эффективное развитие. Что она будет конкурентоспособной, что люди нашей страны будут чувствовать себя в безопасности, будут строить долгосрочные планы для своих семей.

2. Анализ специфики развития нефтяного рынка Российской Федерации

2.1 Роль России на мировом рынке нефти

Внедрение новых методов и технологий добычи нефти сдерживается необходимостью высоких капитальных вложений. Сотрудничество с иностранными фирмами в области нефтегазодобывающей отрасли приобретает все большие масштабы. Это вызывается как необходимостью привлечения в создавшихся экономических условиях иностранного капитала, так и стремлением использования применяемых в мировой практике наиболее прогрессивных технологий и техники разработки нефтегазовых месторождений, которые не получили должного развития в отечественной промышленности.

Практически с самого начала проявления нефтяного фактора в международных отношениях изменились и основы формирования внешней политики заинтересованных государств. В качестве действующих лиц стали выступать два компонента:

правительства и крупнейшие нефтяные компании. При этом последние выступали в качестве инициатора большинства внешнеполитических шагов на международной арене. Исполнительная власть не выступает в отношении нефтяного рынка как однородная сторона. Такая ситуация характерна и для России. На практике между оказывающими воздействие на нефтяной рынок министерствами существуют различия в подходе к большинству актуальных для нефтяников проблем.

Практически все вопросы, затрагивающие нефтяной рынок, решаются между различными министерствами и ведомствами путем длительных согласований и ждущий решения должен набраться терпения. Другое дело, что нефтяные компании, как правило, активно лоббируют свои интересы в правительственных коридорах и пользуются при необходимости разногласиями между различными министерствами,

Известны также случаи, когда исполнительные власти в России на разных уровнях требовали от нефтяных компаний принять то или иное решение, причем зачастую себе в убыток. Этот вид протекционизма абсолютно нехарактерен для мировой практики. Обычно такого рода ситуации оказываются связаны с государственными обязательствами правительства Российской Федерации по поставке нефтепродуктов одной из постсоветских стран. После распада СССР большинство республик оказалось не в состоянии закупать у России, самого крупного экспортера нефти и газа, энергоресурсы по мировым ценам. По сути дела, сложилась ситуация энергетической зависимости подавляющего большинства постсоветских государств от России. Чтобы избежать экономической катастрофы у своих соседей, Москва принимала по межгосударственным соглашениям обязательства по поставке странам СНГ энергоресурсов, в том числе и нефтепродуктов, по льготным ценам. Каждый раз в таких случаях правительство возлагало на одну из нефтяных компаний, находящихся под государственным контролем, обязанности поставки в конкретную постсоветскую страну сырой нефти или нефтепродуктов.

"Нефтяная геополитика" строится на основе либо пятизвенной "цепочки" (добыча — транспортировка — переработка - транспортировка - сбыт), что характерно главным образом для развитых государств, либо ее усеченных модификаций (добыча - транспортировка — сбыт). С точки зрения российской внешней политики реалиями сегодняшнего и, видимо, завтрашнего дня является "усеченный" вариант цепочки. Несмотря на высказывания некоторых политических лидеров и правительственных чиновников в пользу переориентации российской нефтяной отрасли от продажи сырой нефти к широкому сбыту на западных рынках нефтепродуктов, эта перспектива выглядит по крайней мере в ближайшие годы малоправдоподобной. Уровень нефтепереработки на российских НПЗ остается низким, а западноевропейские рынки бензина - чрезвычайно насыщенными, чтобы отечественные производители могли в ближайшее время надеяться на масштабное присутствие на Западе. После распада СССР постсоветские элиты надеялись, что западные державы выполнят свои прежние обещания и окажут масштабную материальную помощь становлению демократии в бывших советских республиках.

Однако очень быстро выяснилось, что в обозримом будущем развитые страны будут ориентироваться преимущественно на сырьевые богатства бывшего СССР. Речь идет о имеющихся и потенциальных возможностях постсоветских государств как поставщиков энергоресурсов: газа, сырой нефти и электроэнергии.

Прибалтийские государства занимаются перепродажей российской нефти на внешний рынок.

Основными внешнеполитическими "узлами", которые определяют в настоящее время "нефтяную политику" Российской Федерации, являются "каспийский", "казахстанский", "восточнославянский", "ближневосточный" и "американский".

Все они, кроме "американского", связаны с добычей нефти за пределами Российской Федерации.

Каспийский связан с перспективами нефтедобычи в регионе. Сегодня два постсоветских государства - Азербайджан и Казахстан - претендуют, хотя с различной мотивировкой (Баку считает Каспий озером, а Алма-Ата -морем) на раздел дна Каспия в соответствии с зонами, установленными в административном порядке еще в советское время. Россия же, как известно, настаивает на совместном пользовании всех государств каспийскими природными ресурсами.

Очевидно, что интересы Российской Федерации в отношении месторождений, на которые претендуют прикаспийские государства, не выглядят столь противоречиво, несмотря на различную их трактовку со стороны государственных ведомств и экономических "действующих лиц". Россия заинтересована получить, возможно, большую долю в освоении месторождений, обеспечить транспортировку нефти в Европу по российской территории, добиться баланса влияния западных держав в Азербайджане и Казахстане, чтобы четче артикулировать российские интересы.

России из числа членов международного консорциума по освоению данных месторождений - Азербайджанской международной операционной компанией (АМОК).

Во-вторых, существуют противоречия в отношении степени развития нефтедобычи.

Здесь заметны расхождения между позициями нефтяников и кругов, связанных с рыболовством. Последние высказывают опасение, что масштабная добыча нефти на Каспий приведет к резкому сокращению рыбных запасов . В-третьих, следует иметь в виду, что решительная политика "ЛУКойла", поддерживаемая руководителями правительства, не всегда вызывает одобрение со стороны представителей других российских нефтяных компаний.

Вопрос транспортировки каспийской нефти связан для России почти исключительно с государственными интересами, поскольку все магистральные нефтепроводы принадлежат государственной компании "Транснефть". Отсюда уровень, на котором принимаются решения, и формулируется политика в отношении данного вопроса. Самым деятельным лицом в международных переговорах среди российского руководства является премьер Виктор Черномырдин. Выбор маршрута перекачки нефти, как ранней, так и "основной", будет в ближайшее время одним из острейших внешнеполитических вопросов для Российской Федерации.

Проблема не только в сотнях миллионов долларов прибыли ежегодно за транзит, которые сейчас оспаривают между собой. С точки зрения внешней политики, решение, во многом определит будущее международных отношений в данном регионе. В непосредственной близости от границ России и в зоне ее особых интересов, находятся третьи по значению в мире запасы нефти. На Каспии сталкиваются интересы нефтедобычи и рыболовства, хозяйственной ориентации населения прибрежных регионов. В прикаспийском регионе и в непосредственной близости от него до сих пор не развязаны все узлы региональных и этнических конфликтов. Российские политики считают допустимым определенный уровень экономического присутствия Запада на Каспии. Однако, по мнению российских политиков и бизнесменов, присутствие западных компаний в регионе не должно приводить ни к усилению политического влияния соответствующих стран, ни к вытеснению России с занимаемых ею позиций рынка Каспии.

Нынешняя тенденция превращения Каспия в "нефтяное озеро" не может не сохраниться. При этом следует отметить, что разведка и разработка нефтяных месторождений на дне Каспия сопряжена со значительным риском аварий, разливов нефти с трансграничными последствиями. Значительную опасность представляет сброс в море отходов бурового шлама, который содержит около 40 высоко- токсичных компонентов. Суточное накопление шлама на морских промыслах составляет уже многие сотни тонн. Между тем в настоящее время в прибрежных акваториях Баку средние зарегистрированные концентрации нефти превышают предельно допустимые в 10, а фенолов в 18 раз. Российские интересы в отношении этой проблемы заключаются главным образом в том, чтобы максимально сохранить экологию Каспия и нынешний уровень рыболовства. Для этого необходимо, видимо, предусмотреть соответствующие финансовые отчисления со стороны участвующих в освоении дна Каспия нефтяных компаний.

Во влиятельных политических кругах большинства ближневосточных государств превалирует мнение, что необходимо найти противовес безраздельной гегемонии Соединенных Штатов, которая установилась с начала 90-х годов.

Российские нефтепромышленники видят в своем присутствии в регионе еще и возможность освоения новой технологии и получения практики бурения и нефтедобычи в местных условиях. (Именно так подходит, например, "ЛУКойл" к своей работе на нефтяных месторождениях Туниса.) Кроме того, подобная практика дает российским нефтяным компаниям опыт сотрудничества и одновременно конкуренции в современных условиях. Возможно, что в ближайшее время основное притягательное воздействие будет иметь Ирак. Интерес российских нефтепромышленников к работе в этой стране вызван, помимо легко объясняемых коммерческих перспектив, тем обстоятельством, что в свое время советские геологи открыли значительную часть иракских месторождений, а советские нефтяники развивали здесь национальную нефтяную промышленность. В результате в России имеются подробные карты нефтяных месторождений этого государства, а в Ираке остались кадры, обученные советскими специалистами.

Поэтому нефтепромышленники считают это направление приоритетным, предполагая, что работу здесь вести будет гораздо легче, чем в некоторых других потенциально привлекательных нефтедобывающих странах.

В России внешнеполитическая сторона взаимодействия нефтяных сообществ возникает как результат целенаправленной политики правительства на привлечение иностранного капитала для освоения тех месторождений, на которых по разным причинам российские нефтяники работать в ближайшее время не смогут. Для освоения западными компаниями крупнейших месторождений было необходимо создать нужный уровень взаимодействия между государственными институтами России и Запада и определенную правовую базу, в первую очередь принять закон о разделе продукции. Такое взаимодействие на высоком уровне имелось только между Россией и США. Оно отразилось, в частности, в работе комиссии Черномырдина—Гора. Что касается правовой базы, то трудности ее создания в условиях сложившихся взаимоотношений между российскими и западными нефтепромышленниками довольно хорошо заметны на примере принятия все того же закона о разделе продукции.

Среди российских компаний наибольший интерес в его принятии демонстрировал ЮКОС, собирающийся осваивать вместе с американским АМОКО Приобское месторождение. Не секрет, что именно данная компания наиболее активно лоббировала разработку и прохождение в Государственной Думе закона о разделе продукции. Однако сделанные на этапе работы согласительной комиссии Государственной Думы и Совета Федерации существенные поправки к законодательству исказили его первоначальный замысел. Вся эта ситуация является хорошей иллюстрацией к одной из сторон взаимоотношений парламента, а также российского и западного (в первую очередь американского) нефтяных сообществ.

2.3 Тенденции развития экономики России и динамика мировых цен на нефть

Важная роль в экономике страны принадлежит нефтяной промышленности России. В 2000 году она обеспечила 21% потребления и более 32 % производства первичных топливно-энергетических ресурсов. На долю нефтяной промышленности пришлось более 14% промышленного производства страны. Отрасль явилась крупным источником налоговых и валютных поступлений государства.

По разведанным запасам нефти Россия входит в число ведущих нефтедобывающих стран мира. В ее недрах сосредоточено около 12% мировых запасов нефти. По уровню добычи нефти Россия занимает третье место в мире после Саудовской Аравии и США. Страна вносит существенный вклад в решение глобальных проблем энергетики, являясь крупным экспортером нефти.

Пик максимальной добычи нефти и газового конденсата в России (558-559 млн.т) отмечался в 1987-1988 гг. Затем наступил период экономического спада, охвативший и нефтедобывающую отрасль. За период с 1989 по 1995 гг. добыча нефти с газовым конденсатом снизилась на 250 млн.т и составила 306 млн.т. Основными причинами кризисных явлений в нефтяной промышленности явились: низкая платежеспособность потребителей, сокращение приростов запасов нефти промышленных категорий и ухудшение структуры запасов, дефицит инвестиционных ресурсов, повлекший за собой резкое сокращение объемов геологоразведочных работ, эксплуатационного бурения, работ по капитальному и текущему ремонтам скважин.

В 1995-1999 гг. добыча нефти в России оставалась стабильной на уровне 301-306 млн.т. К 1999 году в основном завершились структурные преобразования нефтяной промышленности, сформировались новые отношения между участниками рынка энергоносителей. В течение 1999 года наблюдался рост мировых цен на нефть, что способствовало улучшению финансового состояния нефтяных компаний и нефтедобывающих организаций. Наметилась и активизация инвестиционной активности в области разработки нефтяных месторождений, что обеспечило сокращение неработающего фонда скважин и рост среднесуточных объемов ее добычи.

В 2000 году впервые за многие годы отмечен существенный прирост добычи нефти 18 млн.т. (общий объем добычи - 323 млн.т). Прирост добычи нефти был обеспечен за счет увеличения объемов эксплуатационного бурения, сокращения фонда неработающих скважин и, соответственно, увеличения их эксплуатационного фонда; более широкого применения методов увеличения нефтеотдачи пластов. Так, в 2000 г. объем эксплуатационного бурения по России составил 9,2 млн. м, что на 4,1 млн. м (79 %) больше, чем в 1999 г. За год нефтяными компаниями введены в эксплуатацию 3405 новых нефтяных скважин против 2179 скважин в 1999 г. (прирост 56 %). Эксплуатационный фонд увеличился на 5925 скважин (прирост 4 %), а фонд скважин, дающих продукцию на 7075 скважин (прирост 6,8%). Среднесуточная добыча нефти за 2000 г. возросла на 7,6 %.

В 2001 году добыча нефти по Российской Федерации наращивается еще более высокими темпами, чем в 2000 году. Годовая добыча нефти составила 348 млн.т, то есть на 25 млн.т больше, чем в прошлом году.

Значительный рост добычи нефти по России в 2000-2001 годах связан, прежде всего, с ростом мировых цен на нефть, позволившим нефтяным компаниям направлять необходимые инвестиции в развитие производства.

Активизация инвестиционной деятельности компаний в 2001 году обеспечила:

- увеличение объемов эксплуатационного бурения и ввод в эксплуатацию новых скважин;

- ввод в эксплуатацию скважин из бездействующего, законсервированного и контрольного фондов;

- увеличение объемов проведения геолого-технических мероприятий по интенсификации добычи нефти по старому (действующему) фонду скважин.

Несмотря на рост инвестиций, наблюдавшийся в ряде нефтяных компаний в 2000-2001 гг., коренного перелома в инвестиционной деятельности отрасли не произошло.

Одной из важнейших проблем нефтяной промышленности остается ухудшение состояния сырьевой базы отрасли.

Начиная с 1994 года, объемы прироста запасов нефти компенсируют ее добычу лишь на 80%. Таким образом, продолжается, по существу, проедание ранее разведанных запасов нефти.

Извлекаемые разведанные запасы нефти и газового конденсата в России с 1987 года в результате добычи и потерь уменьшились на 1,6 млрд. т., в том числе по разрабатываемым месторождениям - на 1 млрд. т.

Важной и значимой по своим долговременным последствиям причиной отставания работ по приросту запасов углеводородов является отсутствие достаточного задела по региональным работам современного уровня. Прямым следствием этого является невозможность создания даже минимально необходимого фронта работ, в первую очередь, в новых перспективных провинциях.

Недостаточные приросты обусловлены почти четырехкратным сокращением объемов геологоразведочных работ на нефть вследствие значительного уменьшения финансирования и отсутствия эффективного механизма перераспределения средств на геологоразведочные работы между субъектами Федерации. Последнее обстоятельство привело к тому, что основные объемы геологоразведочных работ были сконцентрированы в добывающих регионах с высокой степенью разведанности ресурсов нефти: Западная Сибирь и Урало-Поволжье. В пределах высокоперспективных районов Восточной Сибири геологоразведочные работы на нефть были практически прекращены.

Месторождения, открываемые в настоящее время, как правило, относятся к группе мелких и очень мелких месторождений. Их средние запасы составляют около 1 млн. тонн.

Компаниями же разрабатываются в основном высокопродуктивные запасы (в балансе компаний их порядка 45%), в результате чего их доля снижается и увеличивается доля трудноизвлекаемых запасов. По прогнозам специалистов к 2010 году доля трудноизвлекаемых запасов достигнет 70%.

Структура запасов и состояние разработки нефтяных месторождений России требуют ускоренного создания, испытания и широкого применения технологий воздействия на пласты, обеспечивающих дополнительное увеличение нефтеотдачи и возможность эффективного освоения трудноизвлекаемых запасов нефти.

Процессы, повышающие эффективность извлечения нефти из пластов и увеличивающие их нефтеотдачу, объединяются общим понятием "современные методы увеличения нефтеотдачи пластов" (МУН) и включают тепловые, газовые, химические и гидродинамические методы.

В России по данным нефтяных компаний добыча нефти за счет МУН составила около 17 млн.т, однако, на наш взгляд, эта величина несколько завышена. Неточности оценок связаны с отсутствием в настоящее время единого подхода к систематизации и перечню методов увеличения нефтеотдачи пластов, а также с отсутствием в отрасли единой методики определения эффективности применения методов увеличения нефтеотдачи.

Снижение суммарных текущих запасов углеводородного сырья в России, сопровождаемое в последние годы ростом объемов добычи нефти, уже напрямую угрожает энергетической безопасности страны.

Обеспеченность экономики Российской Федерации необходимыми объемами полезных ископаемых во многом зависит от того, насколько рационально используется ее минерально-сырьевая база и, в частности, от роли государства в обеспечении действенного управления и контроля в области недропользования.

Комплексные проверки выполнения лицензионных соглашений, осуществляемые федеральными органами исполнительной власти, выявляют многочисленные факты отступления от лицензионных условий при добыче полезных ископаемых. Так, всего за январь-июнь 2001 г. по 467 нефтяным месторождениям лицензионные уровни не выполняются, а по 612 месторождениям - превышены.

В Энергетической стратегии России выполнены многовариантные расчеты возможных объемов производства энергоресурсов, в соответствии с которыми при принятых темпах роста ВВП в 5-6% в год, нам необходимо добывать к 2020 году не менее 410-420 млн. тонн нефти. Именно эти объемы производства позволят не только полностью удовлетворить внутренний спрос на нефть, но и сохранить ее экспорт на уровне, обеспечивающем возможности погашения обязательств страны перед внешними кредиторами.

Энергетическая стратегия России нацелена на решение следующих задач в области производства и переработки нефти.

Перспективные уровни добычи нефти в России будут определяться, в основном, такими факторами как уровень мировых цен, налоговые условия в нефтедобыче и нефтепереработке, научно-технические достижения в разведке и разработке месторождений, а также качеством разведанной сырьевой базы и сроками ввода новых месторождений, особенно в новом - перспективном Восточно-Сибирском регионе.

По прогнозным оценкам, на развитие нефтеперерабатывающей промышленности в 2001-2020 гг. потребуется 12 млрд. долл. капитальных вложений.

Для подачи сырья на нефтеперерабатывающие заводы, на экспорт и обеспечения транзита нефти (в первую очередь - прикаспийских государств) потребуется модернизация и развитие систем трубопроводного транспорта, в том числе и строительство новых магистральных нефтепроводов на Севере и Юге Европейской части России, в Восточной Сибири и на Дальнем Востоке.

Развитие сети магистральных нефтепроводов в перспективе до 2020 года потребует привлечения инвестиций в размере 22 млрд. долл. В этой связи первостепенное значение приобретает обеспечение необходимого уровня инвестирования, а также сохранение и развитие строительной базы нефтяной промышленности.

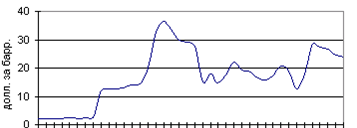

В последние годы на мировом рынке сырой нефти, являющемся ключевым рынком энергоносителей

, наблюдается ценовой бум. За период с 1998 г. — времени локального минимума на нефтяном рынке — до 2005 г., когда среднегодовая стоимость сырой нефти в текущих ценах превысила 50 долл./барр., стоимость одного барреля в зависимости от сорта сырой нефти выросла не менее чем в 4 раза. В текущем году рост продолжился: стоимость российской нефти марки Urals в среднем за январь-апрель составила 59.5 долл./барр. (рост на 35% год к году), а в первой половине мая — 65 долл./барр.

Фундаментальными причинами бума на нефтяном рынке стали возросший спрос на углеводородное сырье, с одной стороны, и ограниченные мощности в добыче нефти (на фоне перебоев с ее поставками) и в нефтепереработке — с другой. При появлении существенного запаса в резервных мощностях добычи нефти и ее переработки влияние спроса и спекулятивных факторов на нефтяные цены будет значительно меньшим, чем сейчас. По нашему мнению, в настоящее время формируются предпосылки для реализации именно такого сценария, при котором можно ожидать снижения нефтяных цен в среднесрочной перспективе.

В последние годы рост цен на сырую нефть формировался уже на фоне опасений возникновения ее дефицита на рынке в связи с последствиями сокращения нефтедобычи в Ираке, так как быстрого восстановления нефтедобычи в этом регионе, как об этом было заявлено экспертами США ранее, не произошло. С апреля 2004 г. линейная зависимость, при которой с ростом коммерческих запасов в США (см. соответствующий рисунок, построенный на еженедельных данных) наблюдалось снижение цен, стала меняться. Политическая нестабильность в ряде регионов добычи нефти (Персидском заливе, Венесуэле, Нигерии), стихийные бедствия на южном побережье США — одном из основных нефтедобывающих районов — не позволяли рассчитывать, что увеличение добычи нефти само по себе сможет снизить цены на нее. Центр внимания участников нефтяного рынка стал постепенно смещаться сначала в сторону объемов резервных мощностей нефтедобычи странами ОПЕК, а затем и свободных мощностей нефтепереработки в наиболее развитых странах.

Использование в качестве равновесной цены на сырую нефть среднего значения реальных цен за достаточно длительный период наталкивается на проблему выбора этого периода. Так, с 1861 г. средняя стоимость одного барреля нефти на мировом рынке (в ценах 2004 г.) составляет около 24 долл./барр., с 1970 г. — 35 долл./барр., в то время как за последние десять лет — 30 долл./барр. По нашему мнению, среднегодовые цены выше 40 долл./барр. не могут служить равновесными в долгосрочной перспективе, хотя ОПЕК рассматривает диапазон 40–50 долл./барр. как приемлемый — устраивающий и производителей, и потребителей.

Динамика среднемесячных цен на импортируемую в США нефть

Очевидно, что определенную роль здесь играют фактор валютного рынка, в частности "раскручивание" процессов обесценения доллара США, а также рост спекулятивной составляющей на мировых рынках — при этом не только на валютных, но прежде всего на товарных и финансовых. Причем в период перелома тенденций на товарных рынках роль спекулятивного фактора резко повышается. Так, например, последняя волна ослабления реального курса доллара к валютам торговых партнеров США (Price-Adj. Broad Dollar Index) началась с апреля 2002 г. К концу 2004 г. доллар обесценился на 16%, однако цены на нефть выросли кратно

. В случае возникновения обратной тенденции — долгосрочного роста курса доллара и снижения цен на нефть — спекулятивный фактор может усилить эти процессы, что приведет к падению цен ниже среднего долгосрочного уровня последних десятилетий.

Стабильный уровень запасов углеводородного сырья в резервах, наращивание свободных нефтедобывающих и перерабатывающих мощностей, способных в большей степени демпфировать воздействие временного сокращения предложения сырья на мировом рынке на национальные экономики, по нашему мнению, приведут в среднесрочной перспективе к снижению цен на сырую нефть до диапазона 40–50 долл./барр. В пессимистичном сценарии, в случае более низких темпов роста мировой экономики (усиленных воздействием спекулятивного фактора), можно ожидать снижения цен на нефть ниже уровня 40 долл./барр.

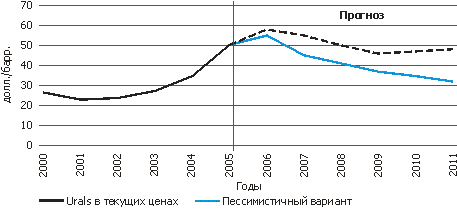

Прогноз среднегодовых цен на нефть марки Urals

В то же время прогноз снижения цен на нефть расходится с ожиданиями, например, МВФ и Министерства энергетики США. В апреле-мае 2006 г. эти ведомства прогнозировали, что цены на нефть в среднесрочной перспективе останутся на уровне текущего года (в прогнозе МВФ отклонения цены за пять лет не превышают 2% от уровня 2006 г., прогноз EIA цены на 2007 г. ориентируется на незначительный ее рост). Такие прогнозы, с нашей точки зрения, конечно, также имеют право на существование. И мы не исключаем подобного сценария — и даже более существенного роста цен, если ситуация в Персидском заливе обострится до фазы очередного военного конфликта.

3. Пути совершенствования экономического развития России в связи с динамикой мировых цен на нефть

3.1 Перспективы укрепления позиций России на мировом рынке нефти

Россия обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов. На 13% территории Земли, в стране, где проживает менее 3% населения мира, сосредоточено около 13% всех мировых разведанных запасов нефти и 34% запасов природного газа.

Ежегодное производство первичных энергоресурсов в России составляет более 12% от общего мирового производства. Сегодня топливно-энергетический комплекс (ТЭК) является одним из важнейших, устойчиво работающих и динамично развивающихся производственных комплексов российской экономики. На его долю приходится около четверти производства валового внутреннего продукта, трети объема промышленного производства, около половины доходов федерального бюджета, экспорта и валютных поступлений страны.

Эти цифры подчас служат основанием для критики со стороны ряда российских и зарубежных экспертов, которые утверждают, что такая доля ТЭК свидетельствует о сильной зависимости российской экономики от добычи нефти и газа и о том, что наша страна превращается в сырьевой придаток мировой экономики.

Наличие обширных нефтегазовых ресурсов - это в первую очередь естественное преимущество, а не недостаток. Главное - уметь ими рационально распорядиться. В качестве примера достаточно просто сослаться на США, Великобританию и Норвегию, где при разумном использовании, как показывает опыт этих стран, нефтегазовая отрасль стимулирует экономическое развитие и способствует повышению благосостояния населения. Поэтому я считаю, что российский ТЭК - это "локомотив", а не "игла" для национальной экономики.

В связи с этим государственное регулирование ТЭК распадается на два блока задач. Первый - это обеспечение его стабильного развития на всех этапах - от изучения ресурсного потенциала углеводородного сырья до переработки и транспортировки. Второй - эффективное использование потенциала ТЭК для диверсифицированного развития российской экономики и социальной сферы.

В следующем году заканчивается первая пятилетка XXI века. За эти годы мировой рынок нефти сильно изменился, и это оказало влияние на всю мировую экономику. Спрос на нефть увеличивался каждый год, и цены росли. Для 2004 г. характерен рекордный рост потребления нефти, который стал одной из причин рекордного роста цен на нефть в текущем году.

В целом за пять лет начиная с 2000 г. потребление нефти в мире выросло на 7,5%. Лидером роста стал Азиатско-Тихоокеанский регион. Нефтяной рынок Европы и стран СНГ по темпам роста отстает и от рынка Азиатско-Тихоокеанского региона, и от рынка Северной Америки. Европа - наш главный рынок сбыта нефти, и необходимо реально оценивать возможность роста сбыта российской нефти на этом рынке.

В настоящее время более 70% роста потребления нефти в мире обеспечивают развивающиеся страны. Среди них лидирует Китай, который за пять лет увеличил потребление нефти на 94 млн. т в год и обеспечил 31% роста потребления нефти в мире.

Промышленно развитые страны за пять лет обеспечили 29% прироста потребления нефти. Лидером по росту потребления среди развитых стран являются США, тогда как Япония, Германия и Италия сократили потребление нефти. По сути, в Европе рост потребления нефти обеспечивали Испания, Австрия, Польша и Голландия.

Добыча нефти в мире с 2000 г. по 2004 г. выросла на 7,1%, то есть ее рост был ниже роста потребления нефти. В 2001-2002 гг. потребление нефти увеличивалось незначительно, и ОПЕК снижала добычу нефти для сохранения ценовой ситуации на рынке.

С 2003 г. добывающие страны фактически сняли ограничения на добычу и экспорт нефти для того, чтобы удовлетворить быстро растущий спрос на нее. Рост добычи нефти в России, Саудовской Аравии и ряде других стран был частично скомпенсирован падением добычи в Северном море, США, Венесуэле, Ираке и в Индонезии, которое было вызвано в первую очередь политическими, подчас военно-политическими и технологическими причинами.

Стабилизация политической обстановки в ряде стран ОПЕК позволит увеличить добычу примерно на 73 млн. т в год. В какой-то мере это компенсирует падение добычи в США и других странах, где оно обусловлено технологическими причинами. Однако для удовлетворения растущего спроса на нефть на мировом рынке необходим рост экспорта нефти из других стран, в том числе и, может, быть, в значительной степени из России.