Содержание

Задача № 1. 2

Задача № 2. 3

Задача № 3. 5

Список используемой литературы.. 8

Задача №

1

Определить частоту возникновения риска, а также величину риска при транспортировке сырья на предприятие от различных поставщиков.

Сырье доставляется на предприятие от двух поставщиков (А и Б).

При этом ожидается, что при транспортировке сырья от поставщика А возможно получение прибыли в сумме 450 тыс. руб. в 15 случаях из 50, а убыток в сумме 450 тыс. руб. – в 5 случаях из 50, прибыль в сумме 302 тыс. руб. – в 24 случаях из 40.

Транспортировка сырья от поставщика Б обеспечивает получение прибыли в сумме 610 тыс. руб. в 10 случаях из 50, а убыток в 280 тыс. руб. – в 5 случаях из 50, прибыль в сумме 402 тыс. руб. – в 28 случаях из 40.

Решение:

Частота возникновения риска рассчитывается как отношение числа появлений события к общему числу наблюдений.

Поставщик А.

Вероятность возникновения риска при прибыли в сумме 450 тыс. руб. равна: 15/50 = 0,3.

Вероятность возникновения риска при убытке в сумме 450 тыс. руб. равна: 5/50 = 0,1.

Вероятность возникновения риска при прибыли в сумме 302 тыс. руб. равна: 24/40 = 0,6.

Поставщик Б.

Вероятность возникновения риска при прибыли в сумме 610 тыс. руб. равна: 10/50 = 0,2.

Вероятность возникновения риска при убытке в сумме 280 тыс. руб. равна: 5/50 = 0,1.

Вероятность возникновения риска при прибыли в сумме 402 тыс. руб. равна: 28/40 = 0,7.

Величина риска определяется путем умножения абсолютной величины какого-либо события (получения прибыли или убытка) на частоту появления этого события.

Величина риска при транспортировке сырья на предприятие от поставщика А равна: 450*0,3 – 450*0,1 + 302*0,6 = 271,2 тыс. руб.

Величина риска при транспортировке сырья на предприятие от поставщика Б равна: 610*0,2 – 280*0,1 + 402*0,7 = 375,4 тыс. руб.

Так как величина возможной прибыли (величина риска) поставщика Б больше, то предпочтение при выборе поставщика следует отдать именно ему.

Задача №

2

Определить на планируемый период размер изменения выручки от реализации продукции за счет повышения качества продукции.

Исходная информация для расчета приводится в таблице 1.

Таблица 1.

Реклама

Расчет влияния повышения качества продукции на выручку от реализации по предприятию в плановом периоде

| Сорт продукции |

Реализация продукции, тонн |

Цена за единицу продукции*, тыс. руб. |

Стоимость продукции, тыс. руб. |

| Отчетный период |

Планируемый период |

Отчетный период |

Планируемый период |

| I |

12,7 |

24,0 |

160 |

| II |

58,8 |

30,0 |

152 |

| III |

47,1 |

28,0 |

144 |

| Итого |

Х |

* В планируемом периоде цена за единицу продукции по каждому сорту останется без изменений.

Решение:

Размер влияния повышения качества продукции на выручку от ее реализации (ΔVрк

) определяется путем умножения планируемого объема реализации продукции в натуральном измерении (Vнат

) на разницу в средневзвешенных ценах: планируемую (Рпл

) и отчетную (Ротч

).

Средневзвешенная цена рассчитывается путем деления стоимости продукции всех сортов на общий объем реализации в натуральном измерении.

Расчеты представлены в таблице 2.

Таблица 2.

Расчет стоимости продукции

| Сорт продукции |

Реализация продукции, тонн |

Цена за единицу продукции*, тыс. руб. |

Стоимость продукции, тыс. руб. |

| Отчетный период |

Планируемый период |

Отчетный период |

Планируемый период |

| I |

12,7 |

24 |

160 |

12,7*160 = 2032 |

24*160 = 3840 |

| II |

58,8 |

30 |

152 |

58,8*152 = 8937,6 |

30*152 = 4560 |

| III |

47,1 |

28 |

144 |

47,1*144 = 6782,4 |

28*144 = 4032 |

| Итого |

118,6 |

82 |

Х |

2032 + 8937,6 + 6782,4 = 17752 |

3840 + 4560 + 4032 = 12432 |

Рпл

= 12432/82 = 151,6 тыс. руб.

Ротч

= 17752/118,6 = 149,7 тыс. руб.

Размер влияния повышения качества продукции на выручку от ее реализации рассчитан в таблице 3.

Таблица 3.

Расчет размера влияния повышения качества продукции на выручку от ее реализации

| Сорт продукции |

Стоимость продукции, тыс. руб. |

Реализация продукции в планируемом периоде |

Размер влияния повышения качества на выручку от ее реализации |

| Отчетный период |

Планируемый период |

| I |

2032 |

3840 |

24 |

24*(151,6 – 149,7) = 46,3 |

| II |

8937,6 |

4560 |

30 |

30*(151,6 – 149,7) = 57,9 |

| III |

6782,4 |

4032 |

28 |

28*(151,6 – 149,7) = 54,0 |

| Итого |

17752 |

12432 |

82 |

46,3 + 57,9 + 54,0 = 158,3 |

Задача №

3

Определить на планируемый период по предприятию, повысится ли эффективность трудовых ресурсов?

Предприятие планирует и учитывает объем выпускаемой продукции в натуральном и стоимостном выражении.

В планируемом году объем выпуска продукции составит 22600 тонн, норма выработки в час – 0,58 т, фонд рабочего времени одного работника – 1680 часов, коэффициент выполнения норм выработки – 1,2.

Средняя заработная плата одного производственного рабочего в отчетном периоде 2250 руб. в месяц, в плановом году она возрастет на 30%.

Цена реализации одной тонны продукции запланирована в размере 1,9 тыс. руб.

В отчетном периоде выработка на одного работника составила 1630 тыс. руб., численность работников – 21 человек. За счет численности работников было получено 6% прироста реализации продукции.

Эффективность использования трудовых ресурсов определить по следующим показателям:

1. Затраты на оплату труда в расчете на один рубль реализации продукции.

2. Доля прироста реализации продукции за счет роста производительности труда.

3. Коэффициент опережения темпов роста производительности труда над темпами роста средней заработной платы.

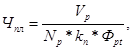

Примечание: Плановая численность производственных рабочих может быть определена по формуле:

Где Vр

– объем производства, т; Nв

– норма выработки продукции в час, т; kn

– коэффициент выполнения норм выработки продукции; Фpt

– фонд рабочего времени, час.

Решение:

Решение этой задачи будет представлено в таблице 4.

Таблица 4.

Решение задачи

Реклама

| Показатели |

Отчетный период |

Плановый период |

Изменение за период |

| Объем выпускаемой продукции, т. |

– |

22600 |

– |

| Средняя заработная плата одного рабочего, руб./мес. |

2250 |

2250*1,3 = 2925 |

675 |

| Цена реализации одной тонны, тыс. руб. |

– |

1,9 |

– |

| Численность работников, человек |

21 |

|

-2 |

| Объем выпускаемой продукции, тыс. руб. |

1630*21 = 34230 |

22600*1,9 = 11894,7 |

-22335,3 |

| Выработка одного рабочего, тыс. руб. |

1630 |

11894,7/19 = 626,0 |

-1004 |

| Затраты на оплату труда в расчете на один рубль реализации продукции |

2250/34230 = 0,066 |

2925/11849,7 = 0,25 |

+0,18 |

| Доля прироста реализации продукции за счет роста производительности труда |

0 |

(11894,7 – 34230)/34230 = -0,65 |

-0,65 |

| Темпы роста производительности труда |

1 |

626/1630 = 0,616 |

-38,4 |

| Темпы роста средней заработной платы |

1 |

1,3 |

0,3 |

| Коэффициент опережения темпов роста производительности труда над темпами роста средней заработной платы |

0 |

0,616 – 1,3 = -0,684 |

-0,684 |

Как видно из расчетов эффективность трудовых ресурсов повысится только при рассмотрении затрат на заработную плату. При расчете остальных показателей наблюдается тенденция к снижению эффективности трудовых ресурсов.

Список используемой литературы

1. Бобылева А.З. Финансовый менеджмент. – М.: ФБК – ПРЕСС, 1999

2. Джон Ф. Берджес, Дэн Штайнхофф. Основы управления малым бизнесом. - М.: СПб., 2004.

3. Основы предпринимательской деятельности. Под ред. В.М. Власовой. . - М.: ИНФРА-М. - 2001

4. Э.А. Уткин. Управление фирмой. Москва, фирма «Гардарика», 2003

5. Д. К. Шим, Д. Г. Сигел. Финансовый менеджмент. - М.: ИНФРА-М. - 2005

6. Бизнес-план. Под ред. Р.Г. Маниловского. ОАО «Издательство Экономика», 2000

|