Міністерство освіти і науки України

Сумський державний університет

КАФЕДРА ЕКОНОМІКИ

ДИПЛОМНА РОБОТА

Індивідуальна тема:

Обґрунтування проекту підвищення ефективності

комерційної діяльності фірми

(на матеріалах торгово-посередницького

приватного підприємства «МОНОЛИТ ПЛАСТ»)

Завідуючий кафедрою:

________________/________________/

Керівник роботи:

________________/________________/

Виконавець:

________________/________________/

Суми 2007

РЕФЕРАТ

Кваліфікаційна робота викладена на 70 стор. текста, 3 розділа, 23 рисунка, 14 таблиць, 14 формул, список використаної літератури - 71 джерело, 4 додатки.

Метою кваліфікаційної роботи

є оптимізація управління товарним асортиментом та ефективністю комерційної діяльності підприємства ПП «Монолит Пласт», що займається торговим посередництвом сантехнічною продукцією між крупними оптовиками та будівельними організаціями, які виконують монтаж пластикових труб водоподачі та каналізації в оселях.

Об’єкт дослідження

- приватне підприємство ПП «Монолит Пласт» (Дніпропетровськ).

Методи дослідження

: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, структурний аналіз товарної номенклатури та її класифікація.

В першому розділі роботи

“Сутність комерційної діяльності торгово-посередницького підприємства” - розглянуті теоретичні питання комерційної діяльності підприємства й способи її аналізу.

В другому розділі роботи

“Аналіз комерційної діяльності ПП «Монолит Пласт» у 2003 -2007 роках” - детально розглянуті методи аналізу, які використовуються на вивченому підприємстві, проведена економічна діагностика діяльності підприємства.

В третьому розділ роботи

“Проект удосконалення комерційної діяльності ПП “Монолит Пласт” - проаналізована необхідність та доцільність впровадження проекту проведення АВС+XYZ-аналіза товарних асортиментів для оптимізації програми закупок товарних груп продукції згідно статистичним тенденціям попередніх років.

Ключові слова

: КОМЕРЦІЙНА ДІЯЛЬНІСТЬ, АВС-АНАЛІЗ, XYZ-АНАЛІЗ, ТОВАРНА НОМЕНКЛАТУРА, КВАДРАНТИ АВС+XYZ СТРАТЕГІЇ

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВО-ПОСЕРЕДНИЦЬКОГО ПІДПРИЄМСТВА

Реклама

1.1 Форми торгово-посередницької комерційної діяльності підприємств

1.2 Стратегія комерційної діяльності торгово-посередницьких підприємств

РОЗДІЛ 2. АНАЛІЗ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА «МОНОЛИТ ПЛАСТ» У 2003 -2007 РОКАХ

2.1 Загальна характеристика та результати діяльності ПП «Монолит Пласт» на оптовому ринку сантехніки у м.Дніпропетровську

2.2 Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

РОЗДІЛ 3. ПРОЕКТ УДОСКОНАЛЕННЯ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА «МОНОЛИТ ПЛАСТ»

3.1 Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

3.2 Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

3.3 Кореляційно-регресійна модель оцінки ефективності оптимізації асортиментної політики ПП «Монолит Пласт» на базі сполучення АВС та XYZ – аналізів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

З того моменту, як суспільство пішло від планової економіки й вступило в ринкові відносини умови функціонування підприємств повністю змінилися, тобто щоб вижити, підприємству необхідно проявляти ініціативу, заповзятливість й ощадливість для того, щоб підвищити ефективність діяльності, щоб не виявитися на грані банкрутства.

Стаючи об'єктом товарно-грошових відносин, що мають економічну самостійність й повністю відповідають за результати своєї господарської діяльності, підприємство повинне сформувати в себе систему управління, що забезпечила б йому високу ефективність роботи, конкурентноздатність і стійкістьположення на ринку. Не існує ніяких універсально сприйнятливих прикладів або твердих принципів, які б робили функціонування ефективним. Існують, однак, підходи, які допомагають керівникам підвищити ймовірність ефективного досягнення цілей організації. Аналіз і менеджмент не дають уніфікованих рецептів. Вони вчатьтому, як, знаючи прийоми, способи й шляхирішеннятих або інших управлінських завдань, домогтися успіху для конкретного підприємства.

Актуальність досліджень товарної політики полягає в тому, що в даний час лише деякі торговельні фірми відносяться до формування асортиментної, цінової і збутової політики так серйозно, як це написано в більшості видань. Це дає їм певні переваги – знати ринок, з найбільшою імовірністю пророкувати поведінку попиту, завойовувати покупців і ін. Здобуваючи, таким чином, фінансову міць такі підприємства є серйозною перешкодою на шляху розвитку дрібних оптових фірм, у результаті чого дрібні фірми, що працюють у близькому сегменті, змушені знаходити обхідні шляхи.

Реклама

Метою роботи є оптимізація управління товарним асортиментом та ефективністю комерційної діяльності підприємства ПП «Монолит Пласт», що займається торговим посередництвом сантехнічною продукцією між крупними оптовиками та будівельними організаціями, які виконують монтаж пластикових труб водоподачі та каналізації в оселях.

Для досягнення поставленої мети необхідно вирішити наступні завдання: вивчити теоретичні питання по організації й оцінки ефективності комерційної діяльності на підприємстві, а також розглянути основні шляхи вдосконалювання комерційної діяльності підприємства.

Об'єктом дослідження є підприємство – ПП «Монолит Пласт» (Дніпропетровськ).

Предметом дослідження є комерційна діяльність підприємства й способи аналізу й поліпшення її діяльності.

Представлена робота складається із трьох частин. У першій розглянуті теоретичні питання комерційної діяльності підприємства й способи її аналізу. У другому розділі більш детально розглянуті методи аналізу, які використаються на вивченому підприємстві. У третьому розділі описана математична модель функціонування підприємства, проаналізована необхідність додаткової автоматизації й представлений проект проведення АВС+XYZ-аналіза товарних асортиментів для оптимізації програми закупок товарних груп продукції згідно статистичним тенденціям попередніх років.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, структурний аналіз товарної номенклатури та її класифікація.

Інформаційно-методологічна база досліджень — фінансово-статистичні щорічні документи ПП «Монолит Пласт» за 2004-2006 роки та поквартальні журнали виробництва і реалізації продукції за 2004 – 2006 роки.

РОЗДІЛ 1. СУТНІСТЬ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВО-ПОСЕРЕДНИЦЬКОГО ПІДПРИЄМСТВА

1.1 Форми торгово-посередницької комерційної діяльності підприємств

Комерція – це торгівля, тобто всякий збут товарів, як вид промислу, незалежно від того, чи вироблені вони особою, що збуває, або придбані у інших осіб.

Комерційна діяльність – діяльність, направлена на отримання комерційного прибутку [22, c.82]. Це підприємницька діяльність у сфері торгівлі, посередництва, товарно-грошових і суто фінансових операціях. Поняття комерційна діяльність ширше за поняття торгова діяльність і містить у собі економічне утримання відносин товаровиробників, товарообміну, регульованих у законодавчому порядку [30, c.97].

Комерційна діяльність - широке й складне поняття. Це комплекс прийомів і методів, що забезпечують максимальну вигідність будь-якої торговельної операції для кожного з партнерів при врахуванні інтересів кінцевого споживача.

Головна мета комерційної діяльності – одержання прибутку через задоволення купівельного попиту при високій культурі торговельного обслуговування. Ця мета рівною мірою важлива як для організацій і підприємств, так і для окремих осіб, що здійснюють операції купівлі-продажу на ринку товарів і послуг .

Зміст основ комерційної діяльності включає такі напрямки:

− закупівля матеріально-технічних ресурсів промисловими підприємствами й товарів оптово-посередницькими й ін. торговельними підприємствами;

− планування асортиментів і збуту продукції на промисловими підприємствами;

− організація збуту продукції підприємствами – виготовлювачами;

− вибір найкращого партнера в комерційній діяльності;

− організація оптового продажу товарів і комерційне посередництво;

− роздрібна торгівля, як форма комерційно-посередницької діяльності.

Комерційні відносини можуть розвиватися в умовах економічної волі суб'єктів ділових відносин, що припускає володіння капіталом й уміння управляти фінансами. Так само, це передбачає орієнтацію на витяг максимально можливого для складних умов прибутку й найбільш вигідні способи її капіталізації, уміння управляти комерційним ризиком, формування таких організаційних структур комерції, які здатні пристосовуватися до мінливих умов, сприйнятливість до змін у потребах ринку, повна рівноправність партнерів. У той же час не можна вважати економічною волею в комерційній діяльності повну незалежність від інтересів і дій суб'єктів ринку, оскільки в ряді випадків для досягнення яких-небудь стратегічних цілей необхідний компроміс із діловими партнерами. Крім того, воля комерційних взаємин може обмежуватися умовами зовнішнього середовища, комерційною таємницею й іншими об'єктивними факторами.

Для досягнення поставлених задач необхідно керуватися наступними основними принципами:

− нерозривний зв'язок комерції із принципами маркетингу;

− гнучкість комерції, її спрямованість на облік постійно мінливих вимог ринку;

− уміння передбачати комерційні ризики;

− виділення пріоритетів;

− прояв особистої ініціативи;

− висока відповідальність за виконання прийнятих зобов'язань по торговельних угодах;

− націленість на досягнення кінцевого результату - прибутку.

Тісний зв'язок комерції з маркетингом визначається насамперед сутністю сучасної концепції маркетингу, що переважає на більшості ринків і втіленої в гаслі «Продавати потрібно тільки те, що можна продати» [30, с35].

При плануванні комерційної діяльності важливо передбачити вплив комерційного ризику. Для того щоб ризик був «зважений», необхідно використати максимально можливий обсяг інформації. Всебічний аналіз комерційної діяльності, фінансових результатів, ефективності партнерських зв'язків, всебічне дослідження ринку, ретельний підбор персоналу.

Виділення пріоритетів у комерційній діяльності не менш важливо, ніж у виробництві. Реалізація цього принципу припускає постійне вивчення й знання всіх деталей комерційної діяльності.

Особиста ініціатива залежить безпосередньо від кожної людини, що працює в сфері комерції, і визначається не тільки особистими характеристиками, але й культурою праці особистості. Характеристики формують основу ділових якостей комерсанта. Під культурою праці мають на увазі певний рівень загальної організації праці, відмова від застарілих і сприйнятливість до нових, більш ефективних методів і прийомів спілкування з колегами й підлеглими, пошук і залучення в сферу праці нових науково-технічних досягнень, дбайливе відношення до власності, а також готовність швидко сприймати все нове, що може вплинути на підвищення ефективності діяльності.

Висока відповідальність за виконання прийнятих зобов'язань по торговельних угодах - це принцип, що створює репутацію комерсантові в діловому світі. Реалізація цього принципу - гарантія ефективності комерційної діяльності.

Робота комерційної організації в сфері товарного обігу оцінюється за допомогою різних показників: об'єктом реалізації товарів, рівнем витрат обігу, показниками товарооборотності й іншими. Однак, найбільш точно відображають показники прибутку. Тому націленість комерційного підприємства на досягнення в кінцевому результаті прибутку є одним з основних принципів комерційної діяльності.

Управління комерційною діяльністю торговельного підприємства включає на кожному етапі комерційної діяльності:

− оцінку стану справ у поточний період (ситуаційний аналіз);

− визначення напрямку розвитку бізнесу (постановка завдань);

− складання плану досягнення поставлених цілей (стратегічне правління, планування);

− організація заходів щодо виконання плану (етап організації);

− перевірка досягнутих результатів, а у випадку їх відсутності з'ясування причин (контроль).

Управління організацією націлене на досягнення потрібних результатів. Комерційно-функціональні критерії роботи підприємства: його ріст, платоспроможність, рентабельність, фінансове становище, ефективність праці персоналу. Критерії підтримки комерційної діяльності: соціальна відповідальність, дієвість, поінформованість працівників про результати своєї праці, організаційний клімат, подання про фірму – «імідж» .

Використання нових можливостей в Україні, які відкривають ринкові відносини, негайно позначиться на збільшення прибутку підприємства, скорочення витрат на зберігання й реалізацію товарів, приведе до зниження дефіциту товарів, що користуються попитом.

Для успішної діяльності підприємство торгівлі повинне швидко реагувати на ринкові зміни, пророкувати ці зміни й перебудовувати роботу у відповідності й ними.

Перед керівництвом стоїть завдання ретельного вивчення теоретичних основ управління, що довела свою дієвість у західних країнах [30, 31].

Під класичними торговельно-посередницькими операціями розуміють операції, пов'язані з купівлею і продажем товарів, які виконуються за дорученням виробника-резидента незалежним від нього торговельним посередником (резидентом чи нерезидентом) на основі угоди або доручення.

Торговельне посередництво - це досить широке поняття, що охоплює чимале коло послуг: перепродаж товару; пошук закордонного контрагента; підготовка і укладання угоди; кредитування сторін; здійснення транспортно-експедиторських операцій; страхові операції; проведення рекламних заходів; технічне обслуговування [55,c.77].

До торговельно-посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги.

Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар.

Використання торговельних фірм дає певні переваги.

1. Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію збутової мережі на території країни-імпортера, тому що торговельно-посередницькі фірми мають свою власну матеріально-технічну базу (складські приміщення, демонстраційні зали, ремонтні майстерні, роздрібні магазини).

2. Вони звільняють експортера від багатьох турбот, пов'язаних із реалізацією товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку.

3. Суттєвим є використання капіталу торговельно-посередницьких фірм на основі короткострокового і середньострокового кредитування. Тут велике значення мають стійкі зв'язки торговельно-посередницьких фірм із банками, страховими компаніями.

4. Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками (наприклад, брокерами в Англії) і недоступні для прямих контактів із споживачами.

Недоліком використання посередників є те, що експортер позбавлений безпосередніх контактів із ринками збуту і цілком залежить від сумлінності посередника.

Торговельно-посередницькі операції можна поділити на чотири види: з перепродажу; комісійні; агентські; брокерські.

Операції з перепродажу здійснюються торговельним посередником від свого імені і за свій рахунок. Тут торговельний посередник є стороною договору як з експортером, так і з покупцем. Розрізняють два види операцій з перепродажу.

До першого виду належать операції, коли торговельний посередник відносно експортера є покупцем. Він стає власником товару і може реалізувати його будь-кому і за будь-якою ціною. Термінологія, що стосується таких посередників, різна:

Merchant - Англія, США;

Handler - ФРН;

Stockholder - ринок чорних металів Англії;

Operator - торговці цукром на Нью-Иоркській біржі;

Dealer - торговці какао на Лондонській біржі;

Principal - торговці кольоровими металами.

Другий вид операцій - коли експортер і торговельний посередник підписали договір про продаж товарів на певній території, у конкретний термін (вказуються й інші деталі) згідно з договором. Термінологія торговців за цим договором також різна:

- Distributor - США, Англія;

- Vertragshandler - ФРН.

Отже, посередництво згідно з договором полягає в просуванні товарів від експортера до споживача, при цьому торговець зобов'язаний дотримуватися певних умов експортера.

Комісійні операції - це укладення однією стороною (місіонером), за дорученням другої сторони (комітента), угод від свого імені, але за рахунок комітента. Взаємовідносини регулюються договором. Комітент залишається до кінця власником товару. Комісіонер же не купує товару (він залишається в руках експортера). Але для третьої сторони (покупця) стороною договору є комісіонер, а комітента він може і не знати. Комісіонер одержує винагороду або як відсоток, або як різницю між ціною, установленою комітентом, і ціною продажу.

Якщо покупець не може розплатитися з комісіонером, то в комісійний договір включається умова про поруку комісіонера за виконання угоди покупцем, тобто гарантії комітента від несплати. Така умова називається делькредере (del credere). У договорі вказується при цьому ціна (максимальна або мінімальна), а також термін передання грошей комісіонером комітентові.

Якщо замовлення йде від імпортера комісіонеру (тобто навпаки) на купівлю в країні експортера товарів, то він називається індентом (indent). Він може бути закритим, якщо імпортер точно вказує в замовленні, де і що купити, або відкритим, якщо індент надає комісіонеру право вибору покупця.

Різновидом комісійних угод є консигнаційні угоди. Це продаж товарів зі складу комісіонера, але товар належить консигнанту, тобто експортеру. Консигнаційна форма торгівлі використовується у разі слабкого освоєння ринку або при поставці нових товарів чи товарів масового виробництва, у стійкому збуті яких експортер не впевнений.

Це зручна форма торгівлі, що дає змогу ознайомитися з товаром і вибрати потрібний.

Агентські операції - це доручення однієї сторони, що називається принципалом, другій стороні, яка іменується агентом, здійснення юридичних угод за рахунок і від імені принципала (комісіонер діє від свого імені) на визначеній території. Незалежність агента виявляється в тому, що він не перебуває в трудових відносинах із принципалом і здійснює свою діяльність самостійно на основі агентської угоди. Він є юридичною особою, зареєстрованою у торговельному реєстрі. Агент лише сприяє угоді, але сам не є стороною, тобто контракт про купівлю не укладає. Термінологія щодо таких посередників різноманітна: в Англії і США - це агент і принципал, у ФРН, Японії - торговельний представник, у Скандинавських країнах - агент і підприємець, у Латинській Америці - повірений і довіритель. Плутанина полягає в тому, що в Англії і США під агентством часто розуміють усі види посередництва.

Брокерські операції - це встановлення через посередника-брокера (англ. broker, франц. courtier, нім. makler) контактів між продавцем і покупцем (а також між страховиком і страхувальником, судновласником і фрахтувальником). Брокер не є стороною в договорі, а використовується лише для інформування двох сторін, що беруть на себе зобов'язання за угодою. На відміну від агента, він не перебуває в договірних відносинах зі сторонами, а діє на основі окремих доручень.

Крім головної функції - знайти покупця для продавця або, навпаки, продавця для покупця - брокер виконує певні додаткові функції. Зокрема, він здійснює:

контроль за виконанням контракту і пред'явленням рекламацій;

іноді бере на себе обов'язки делькредере;

підбір партії товару визначеного асортименту;

збір інформації про стан ринку.

Брокер одержує винагороду, що називається брокередж (brokerage англ.), куртаж (courtage франц.), провізіон (provision нім.). Розмір цієї винагороди за товарними операціями коливається від 0,25 до 2-3%.

Брокер не має права представляти інтереси іншої сторони або приймати від іншої сторони комісію, за винятком випадків, коли на це є згода клієнта. Іноді посередниками можуть бути два брокери - один за дорученням продавця, другий - за домовленістю покупця. Брокери спеціалізуються на продажі, купівлі одного виду товару, біржового або аукціонного.

http://enbv.narod.ru/text/Econom/uzed/str/04.html - 123Залежно від характеру здійснюваних операцій розрізняють такі види торговельно-посередницьких фірм: торговельні; комісійні; агентські; брокерські; фектори (factory).

Торговельні фірми найчастіше здійснюють операції за свій рахунок і від свого імені. Вони, як правило, підтримують тривалі відносини з постачальниками. Види торговельних фірм:

торговельні доми (merchant hauses) закуповують товари у виробників або купують за кордоном і продають своїм оптовикам чи роздрібним торговцям;

експортні фірми (export firms) закуповують товар на внутрішньому ринку і перепродують за кордоном, іноді виконуючи і комісійні доручення. Вони бувають спеціалізовані, тобто з торгівлі одним товаром, і універсальні - широка номенклатура товарів;

імпортні фірми (import merchants) закуповують за свій рахунок за кордоном товари і продають на внутрішньому ринку. Вони звичайно мають великі склади з товарами і спеціалізуються на закупівлі одного сорту товарів, здебільшого сировинних або продовольчих; здійснюють сортування, упаковування; мають великий досвід, що дає їм можливість конкурувати з іншими фірмами. Ці фірми купують товари або в експортерів, або на біржах і аукціонах.

Зараз досить поширені :

імпортні фірми, що торгують машинами й устаткуванням. Вони беруть на себе технічне обслуговування і, як правило, мають широку мережу дилерів - дрібних торговців;

оптові фірми (wholesaler) є посередниками між промисловими підприємствами і роздрібними торговельними фірмами. Вони закуповують за свій рахунок товари за кордоном великими партіями і реалізують окремим споживачам дрібнішими партіями, отримуючи прибуток за рахунок різниці в ціні. Провести межу між оптовою й імпортною фірмою важко. Але оптова фірма закуповує товари не тільки в експортера, а й товари вітчизняного виробництва і просуває їх у власну роздрібну мережу;

роздрібні фірми (retailer) самі здійснюють операції з імпорту й експорту, не користуючись послугами великих оптових фірм. Вони мають широку мережу своїх магазинів, філій;

дистриб'ютори (distributor) - це фірми в США, Англії й в інших країнах, що здійснюють переважно імпортні операції і є торговцями за договором. Вони займаються продажем лише певного кола товарів;

стокісти (stockist) - фірми, що перебувають у країні імпортера і виконують в основному консигнаційні операції.

Комісійні фірми, їх основні види:

комісійні експортні фірми - представники продавця або покупця. Відповідають за: 1) своєчасність поставки товарів; 2) транспортування; 3) документальне оформлення угоди; 4) страхування; 5) технічне обслуговування (іноді). Можуть виконувати й обов'язки типу індента. Різновид таких фірм - конфірмаційні доми (confirming hauses), що беруть на себе ризик щодо кредитів, які вони від імені виробника надають покупцю;

комісійні імпортні фірми - представники покупців своєї країни. Вони розміщують замовлення за кордоном від свого імені, але за рахунок вітчизняних комітентів. Крім того, можуть надавати й інші послуги - досліджувати кон'юнктуру ринку (огляди), стежити за відвантаженням товару тощо.

Агентські фірми тривалий час підтримують тісний контакт із принципалом. Вони поділяються на експортних і закордонних агентів.

Брокерські фірми найбільшого розвитку набули в Англії. Це великі компанії, спеціалісти цих фірм мають високу кваліфікацію, підтримують постійні зв'язки з великими банками, що дає змогу їм іноді фінансувати угоди (у заставу під товар). Вони надають кваліфіковану інформацію, випускаючи низку бюлетенів.

1.2 Стратегія комерційної діяльності торгово-посередницьких підприємств

Торгова діяльність - ініціативна, самостійна діяльність юридичних осіб і громадян по здійсненню купівлі і продажу товарів з метою одержання прибутку. У процесі комерційної діяльності кожний підприємець зіштовхується із проблемою реалізації продукції. Забезпечення успіху при цьому безпосередньо пов'язане з глибоким і всебічним вивченням ринку й ринкових можливостей виробленого продукту. Аналіз ринкових умов господарювання, розробка шляхів і методів впровадження товару на ринок і розширення обсягів його реалізації становлять особливий напрямок у діяльності фірми [10].

Існують два основних способи реалізації: робота на замовлення й робота на вільний ринок [17].

Робота на замовлення.

При цьому способі підприємство працює на заздалегідь відомий ринок. Випуск продукції здійснюється відповідно до наявного портфеля замовлень, укладеними контрактами, підрядами й попередніми згодами про поставки виробленої продукції й надання послуг. Заздалегідь обговорюються строки, технічні характеристики товарів, обсяги поставок продукції, ціни.

Робота на вільний ринок.

При цьому способі підприємство випускає продукцію на вільний ринок без заздалегідь установлених обмежень щодо кількісних і якісних характеристик товарів. Завдання реалізації товарів включають пошуки можливих ринків збуту (з огляду на їх географічне розташування), вибір конкретних форм реалізації, визначення припустимого рівня цін. Реалізація продукції на вільний ринок здійснюється через оптову й роздрібну торгівлю.

Маркетингова товарна політика – це комплекс заходів, у рамках якого один або кілька товарів використовують як основні інструменти досягнення цілей фірми [28].

Рис.1.1. Складники і цілі маркетингової товарної політики

Рішення, які приймає компанія щодо маркетингової товарної політики:

- рішення щодо створення нових товарів (властивості, дизайн, марочна назва, упаковка, сервіс, гарантії, тощо);

- рішення щодо модифікації товарів;

- рішення щодо товарного асортименту (ширина, глибина);

- рішення щодо товарної номенклатури (ширина, глибина, насиченість, гармонійність);

- рішення щодо припинення випуску товарів.

Товарний асортимент – це група товарів, тісно пов'язаних між собою схожістю принципів функціонування, продажем одним і тим самим групам покупців, реалізацією через аналогічні канали збуту або належністю до одного й того самого діапазону цін.

Рішення щодо товарного асортименту стосуються сукупності марок певного товарного асортименту. Чітких правил визначення товарного асортименту не існує. Обсяг і структура асортименту характеризуються показниками: глибина і широта асортименту.

Глибина асортименту – кількість моделей, розмірів або відтінків смаку, кількість різновидів товару певного товарного асортименту.

Широта асортименту – різноманітність товару в асортименті (або кількість асортиментних груп). Розширення товарного асортименту означає вихід за його межі, зазвичай у суміжні товарні категорії.

І під час поглиблення, і під час розширення асортименту головний ризик для компанії – "канібалізм". Нові марки, які зазвичай нічого не доповнюють нового, можуть призвести до такої ситуації, коли компанія почне зазнавати витрат, пов'язаних зі збільшенням асортименту, не збільшуючи продаж.

Компанії можуть пропонувати не одну, а кілька асортиментних груп товарів, які створюють товарну номенклатуру.

Товарна номенклатура – сукупність усіх асортиментних груп товарів і товарних одиниць, які компанія пропонує покупцям. Товарній номенклатурі компанії властиві чотири важливі характеристики: широта, насиченість, глибина та гармонійність [10].

Широта товарної номенклатури – кількість асортиментних груп, які випускає компанія.

Насиченість товарного асортименту – загальна кількість окремих товарів, які становлять асортимент.

Глибина товарної номенклатури – кількість варіантів виконання кожної торгової марки (товару) в межах асортиментної групи.

Гармонійність товарної номенклатури – ступінь схожості між товарами різних асортиментних груп з погляду їхнього кінцевого використання, умов виробництва, каналів розповсюдження або інших показників.

Характеристики товарної номенклатури можуть слугувати базовими орієнтирами для розробки стратегії товару. У компанії може бути чотири способи розширення діяльності: створення нових асортиментних груп товарів і таким чином розширення товарної номенклатури; компанія може розширити вже наявні асортиментні групи, щоб отримати статус компанії з невичерпним асортиментом; компанія може збільшити кількість варіантів кожного з уже наявних товарів; компанія може прагнути більшої (або меншої) гармонійності товарів різних асортиментних груп.

Стратегія маркетингу марки або товарного асортименту змінюється впродовж циклу життя товару, тобто стадій, які він проходить від розробки і появи на ринку до зростання, зрілості і занепаду. Життєвий цикл товару складається з п'яти чітко виражених етапів [25].

Розробка

– упродовж цього періоду компанія знаходить і втілює в життя нову ідею. Тоді ж обсяг продажу дорівнює нулю, а обсяги інвестицій зростають разом із наближенням до завершальної стадії етапу.

Виведення на ринок

починається з першої появи товару на ринку. Завоювання ринку потребує часу, тому обсяг продажу зростає повільно. Прибутки на цьому етапі від'ємні чи невисокі через незначний обсяг продажу чи високі витрати на маркетингові заходи. Витрати на просування товару порівняно високі, оскільки необхідно проінформувати покупців про новий товар і надати їм можливість випробувати його.

Зростання

– якщо новий товар користується попитом, він переходить на етап зростання. Зростає обсяг продажу товару. На цьому етапі відбувається постійне зростання прибутку, оскільки витрати на просування співвідносяться з дедалі більшими обсягами продажу, а витрати виробництва на одиницю продукції знижуються. Головним завданням реклами стає не ознайомлення споживачів з товаром, а підтримка прихильності до товару та рішення про купівлю, в певний момент компанія може знизити ціну, щоб залучити нових покупців. На етапі зростання у компанії виникає необхідність шукати компроміс між великою часткою ринку та високим поточним прибутком. Витрачаючи великі кошти на вдосконалення товару, просування та розподіл, компанія може завоювати панівне становище на ринку. У цьому разі, однак, вона відмовляється від максимального поточного прибутку, сподіваючись повернути його на наступному етапі.

Зрілість

– зростання обсягу продажу сповільнюється, оскільки основна маса потенційних покупців уже придбала товар. Рівень прибутку залишається незмінним чи знижується внаслідок збільшення витрат на маркетингові заходи, спрямовані на захист товару від конкурентів. Етап зрілості триває довше, ніж попередні етапи. Уповільнення темпів зростання обсягів продажу відбувається внаслідок появи багатьох виробників і великої кількості товару.

Занепад

– зниження обсягів продажу та скорочення прибутків. Зменшення обсягів продажу може пояснюватися багатьма причинами, такими як технічний прогрес, зміна смаків споживачів, посилення конкуренції. Компанії можуть припинити свою діяльність на ринку після того, як обсяги продажу та прибутку почнуть зменшуватися. Ті, що залишаються, можуть скоротити бюджет просування, знизити ціни або відмовитися від менших сегментів ринку і другорядних каналів збуту. Підтримка слабкого товару може бути для компанії надто дорогою.

Рис.1.3. Зміна обсягів продажу та прибутку впродовж життєвого циклу товару

Позиція товару – це місце, яке займає певний товар у свідомості споживачів порівняно з аналогічними конкуруючими товарами. Позиціювання товару

– спосіб, відповідно до якого споживачі ідентифікують той чи інший товар за його найважливішими характеристиками. Позиція товару – це цілий набір поглядів, вражень і відчуттів, що формується у споживача під час порівняння певного товару з товарами-конкурентами. Формування позитивного ставлення споживачів до товару компанії – наслідок дій її стратегії позиціювання. Особливе місце в цьому процесі займає політика маркетингових комунікацій. Наприклад, завдяки рекламі може бути створено певний імідж марки товару. Хоча престижність товару підтримується також рівнем ціни, місцем продажу та ін. Вибір позиції товару повинен грунтуватися на реальних перевагах товару (послуги). Необхідно враховувати позицію, яку займають у певному сегменті ринку конкуренти, а потім визначати найкращу позицію.

Конкурентні переваги – це сильні сторони товару. Споживачі можуть здійснювати позиціювання самостійно або за допомогою маркетологів. Проте маркетологи розробляють маркетингові програми для зайняття таких позицій, які б забезпечили товарам компанії найбільшу перевагу на визначеному цільовому ринку.

Маркетингова стратегія планування товарного портфелю підприємства охоплює наступні питання [7]:

- який товар вводять на ринок, за якою ціною і на якого споживача він розрахований;

- які умови необхідні для продажу товарів на запланованому рівні, через які канали й у яких обсягах буде проходити реалізація;

- якими засобами доцільно впливати на попит і стимулювання продажів;

- яким повинне бути сервісне обслуговування і хто буде його проводити;

- які будуть отримані результати і які для цього будуть потрібні витрати.

Основним фактором формування товарного портфелю виробничо-торговельного підприємства є асортимент продукції – сукупність її видів, різноманітність та сортамент, які об’єднані конкретною ознакою [10].

Формування асортименту продукції на підприємстві є складним процесом, який здійснюється з урахуванням дії цілого ряду факторів. Ці фактори поділяються на загальні та специфічні. До загальних факторів відносять споживчий попит та виробництво товарів. Специфічними факторами є умови товаропостачання, чисельність та спеціалізація підприємств або склад населення, яке обслуговується, транспортні умови, наявність інших конкурентних підприємств в зоні діяльності.

Споживчий попит є основним фактором, який впливає на формування асортименту, і направлений на максимальне задоволення попиту споживача і разом з цим – на активний вплив на попит в сторону його розширення.

Формування асортименту та споживчий попит в своєму розвитку взаємозв’язані. Суттєві зміни в попиті повинні відбиватися в сформованому асортименті.

При формуванні асортименту продукції (товарів), враховуються деякі особливості попиту. Попит на непродовольчі товари менш стійкий ніж на продовольчі товари, яким притаманна висока степінь стійкості, а в окремих випадках – консервативність. Споживач звикає до конкретних видів продукції, тому важливо досягнути стабільності в формуванні асортименту таких товарів, забезпечуючи їх безперебійний продаж.

При формуванні асортименту товарів, треба враховувати фактор взаємної заміни. У випадку відсутності у продажі потрібного товару покупець, як правило, не відкладає покупку, а буде шукати йому заміну.

На формування асортименту впливає також характер попиту. Розрізняють попит стійкий, альтернативний та імпульсивний.

Суттєвим фактором формування асортименту являється ціна товару. Покупець обов’язково визначає для себе граничну ціну, або діапазон цін в границях якого він збирається заплатити за покупку. Тому одним із критеріїв раціонального формування асортименту продукції є забезпечення співставлення продукції з різною ціною.

Від складу та своєчасного оновлення асортименту продукції на підприємстві, в значній мірі, залежить степінь задоволення попиту, витрати населення, які пов’язані з покупкою товарів, кількісні та якісні показники господарської діяльності підприємства. Відсутність в пропозиції окремих товарів, їх вузький, нестабільний або не відповідаючий запитам покупців асортимент, породжують незадоволений попит, збільшуючи витрати часу споживача на пошук необхідної продукції, негативно відбивається на економічній ефективності діяльності підприємства. Тому при формуванні асортименту товарів важливою вимогою являється максимальне задоволення попиту споживачів при мінімальних витратах часу на пошук та здійснення покупки і забезпечення найбільшої ефективної роботи підприємства.

Процес формування асортименту продукції (товару) складається з 3-х етапів.

На першому етапі фірма встановлює груповий асортимент продукції. Ця робота проводиться на основі маркетингових досліджень в області цільового ринку. В залежності від цього визначаються місце та роль підприємства в загальній системі цільового забезпечення та обслуговування споживача.

На другому етапі формування асортименту проводяться розрахунки структури групового асортименту, визначаються кількісні співвідношення окремих груп товарів. Структура групового асортименту встановлюється з урахуванням того сегменті що займає підприємство, його територіальне розміщення та багато інших факторів.

На третьому – заключному етапі визначається внутрішньогруповий асортимент, здійснюється підбір конкретних видів продукції в границях кожної групи. Це найбільш відповідальний етап, і від того, наскільки вірно сформовано тут асортимент продукції, залежить задоволення попиту покупців цільового ринку.

На кінцевому етапі робота по формуванню асортименту ведеться з урахуванням очікування змін в попиті споживача, а також виходячи із наявних виробничих потужностей, складських та торгових площ, розрахункових показників товарообігу, контингенту споживачів що обслуговується та інших факторів.

Формування асортименту залежить від асортиментного переліку продукції підприємства. Отже, розробка кожним конкретним підприємством асортиментного переліку продукції та здійснення контролю за його дотриманням веде до кращого обслуговування споживачів цільового ринку та створення стійкого асортименту. У випадку виявлення відсутності в продажі товарів, які передбачені асортиментом, підприємство повинно приймати міри по їх виготовленню та пред’явлення для реалізації споживачу.

Наявність асортиментного переліку дозволяє не тільки раціонально регулювати асортимент товарів, але і систематично контролювати його повноту та стабільність.

Повнота та стійкість асортименту визначається за допомогою загальновідомих показників: коефіцієнти повноти та стійкості товарного асортименту. Якщо коефіцієнт повноти товарного асортименту становить 0,6 то фактичний асортимент товарів фірми є далеким до передбаченого асортиментним переліком. На даний факт впливають різні фактори, зокрема: низький професіоналізм працівників, відповідальних за розробку асортиментного переліку, неврахований реальний попит споживача; а також загальновідомі процеси, пов’язані з економічною кризою промислових підприємств.

Формування товарного портфелю підприємства в умовах ринку пов’язана в основному, з трьома групами ризику: забезпеченням пропорції рівня попиту, тобто необхідністю виробництва та закупівлі тільки тих товарів, на які буде попит та які будуть реалізовані; оптимізацією товарних запасів (забезпеченням задоволення попиту через мінімальні товарні запаси); діяльністю конкурентів (досягнення переваг, які дозволяють підтримувати і розширювати частку ринку, завоювати нові сегменти ринку).

Впровадження маркетингових досліджень в діяльність підприємства пов’язано насамперед з використанням маркетингової інформації, що є основою для ефективного управління формуванням асортименту товарів. Успішно реалізувати цю проблему дозволяє створення товарних систем на основі автоматизації операцій торгово-технологічного процесу.

Автоматизована товарна система охоплює розрахунки із споживачами: аналіз руху товарів (закупку і реалізацію); ринкові дослідження кон’юнктури ринку, товарів та споживачів; оцінку роботи виробничого персоналу та їх продуктивності. Ця система може також включати і виробництво товару (продукції), оскільки працює на зворотній зв’язок з виробництвом товарів.

Пошук шляхів підвищення ефективності управління формуванням товарного портфелю на підприємстві повинен проводитися по всіх її елементах.

Насамперед:

- вивчення ринку, торговельної кон’юнктури, прогнозування попиту на товари;

- вивчення та пошук можливих джерел закупки товарів (сировини або напівфабрикатів для виробництва);

- використання власних можливостей або створення додаткових джерел для поновлення товарних ресурсів;

- здійснення товарообмінних операцій;

- закупка товарів на біржах;

- проведення політики тактичного ціноутворення, яке залежить від попиту та пропозиції товарів;

- проведення рекламних заходів;

- застосування прогресивних форм реалізації товарів;

- сервісне обслуговування споживачів;

- використання кредитних ресурсів для розширення комерційної діяльності тощо.

РОЗДІЛ 2. АНАЛІЗ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА «МОНОЛИТ ПЛАСТ» У 2003 -2007 РОКАХ

2.1 Загальна характеристика та результати діяльності ПП «Монолит Пласт» на оптовому ринку сантехніки у м.Дніпропетровську

Основні реєстраційні характеристики ПП «Монолит Пласт» наведені в табл..2.1.

Таблиця 2.1

Основні реєстраційні характеристики ПП «Монолит Пласт»

| Реєстрацiйнi данi

|

| Код ЄДРПОУ:

|

31816350 |

| Назва українською мовою:

|

ПП "МОНОЛИТ ПЛАСТ" |

| Повна назва українською мовою:

|

ПРИВАТНЕ ПІДПРИЄМСТВО "МОНОЛИТ ПЛАСТ" |

| Назва іноземною мовою:

|

МОНОЛИТ ПЛАСТ ПП 101091 |

| Місце основної реєстрації в органах податкової служби:

|

466ДПI У КРАСНОГВАРДIЙСЬКОМУ Р-НI М.ДНIПРОПЕТРОВСЬК (КРАСНОГВАРДIЙСЬКИЙ Р-Н М.ДНIПРОПЕТРОВСЬК) |

| Адреса юридична:

|

49089 ДНІПРОПЕТРОВСЬК, КРАСНОГВАРДIЙСЬКИЙ, ВУЛИЦЯ АКАДЕМІКА ЯНГЕЛЯ д.22 кв. 279 |

| Адреса фактична:

|

49089 ДНІПРОПЕТРОВСЬК, КРАСНОГВАРДIЙСЬКИЙ, ВУЛИЦЯ АКАДЕМІКА ЯНГЕЛЯ д.22 кв. 279 |

| Дата основної реєстрації в ДПА:

|

19.02.2002 |

| Номер основної реєстрації в ДПА:

|

№3533 |

| Статус:

|

перебуває на облiку |

| Стан платника

|

| ОСНОВНИЙ ПЛАТНИК |

| Дата реєстрації в держадміністрації:

|

06.02.2002 |

| Орган державної реєстрації:

|

(4052092)ВИКОНАВЧИЙ КОМIТЕТ ДНIПРОПЕТРОВСЬКОЇ МIСЬКОЇ РАДИ БАБУШКІНСЬКИЙ ДНIПРОПЕТРОВСЬКА |

| Статутний фонд (в грн.):

|

2000,00 |

| Орган управління:

|

(0)Не визначено |

| Організаційно-правова форма:

|

(120)ПРИВАТНЕ ПIДПРИЄМСТВО |

Підприємство створене з метою здійснення виробничо-господарської, комерційної та інших видів діяльності та отримання на цій основі максимального прибутку Засновником підприємства.

Предметом діяльності приватного підприємства “Монолит Пласт” є торгівля та послуги:

- оптова та роздрібна торгівля промисловими та продовольчими товарами за готівковий та безготівковий рахунок;

- оптова та роздрібна торгівля склопакетами за готівковий та безготівковий рахунок;

- оптова та роздрібна торгівля паперовою та полімерною тарою за готівковий та безготівковий рахунок;

- оптова та роздрібна торгівля будівельними матеріалами та витратними матеріалами будівельного призначення;

- оптова, консигнаційна, комісійна та роздрібна торгівля товарами народного споживання, промисловими та продовольчими товарами на Україні та за її межами;

- торгівельно-посередницька, маклерська, брокерська діяльність;

- експортно-імпортні операції;

- створення оптово-роздрібних підприємств торгівлі і послуг населенню;

- надання послуг у проведенні технічних, економічних, юридичних та інших консультацій, маркетингу та реклами;

- надання посередницьких, комерційних, дилерських та дистриб'юторських послуг виробничого та невиробничого призначення;

- надання маркетингових, консультаційних, інформаційних та посередницьких послуг;

- надання транспортних послуг громадянам та організаціям;

- надання транспортне-експедиційних послуг;

Види діяльності, щодо яких законодавством передбачене ліцензування, Підприємство здійснює після одержання відповідного дозволу /ліцензії/.

Приватне підприємство “Монолит Пласт” у 2004 – 2007 роках представлено директором та головним бухгалтером в одній особі, він же є одночасно головою фінансової служби підприємства. Інші працівники наймаються за співробітництвом на тимчасовій основі виконання контрактів по посередництву в торгівлі сантехнічними виробами на основі матеріальної винагороди з боку покупця у вигляді процентів від суми партії, при цьому ПП “Монолит Пласт” витрат на їх комісійну оплату не несе.

Завдяки своїм очевидним перевагам пластикові труби з кожним роком усе ширше використовуються в практиці водопостачання. Пластикові труби в 3-10 разів легше металевих, стійкі до корозії і дії багатьох агресивних хімічних речовин; вони володіють гладкою внутрішньою поверхнею, практично не заростають брудом, еластичні, мають низьку теплопровідність, їх легко обробляти і монтувати.

Основні області застосування пластикових труб — системи зовнішнього і внутрішнього водопостачання і водовідведення. Після 2000 року в Європі пластикові труби почали домінувати: у Швейцарії частка їхнього використання в новому будівництві і при капітальному ремонті складає 70 %, у Фінляндії — 51 %, у Німеччині — 46 % загальногообсягу використаних труб.

З 90-х років минулого сторіччя почалося активне просування пластикових водопровідних труб і на українському ринку. Сьогодні в Україні при будівництві водогінних мереж використовуються труби з полиетилена (ПЭ), поліпропілену (ПП), полівінілхлориду (ПВХ), полібутилену (ПБ), а також багатошарові пластикові труби.

ПП «Монолит Пласт» спеціалізується на торгово-посередницькій діяльності в галузі сантехнічних виробів з пластикових та метало пластикових труб.

В Додатку Ж наведений асортимент пластикової сантехнічної продукції, яка закупається ПП «Монолит Пласт» для перепродажу будівельним фірмам по безготівковому розрахунку, оскільки фірма не має ліцензій на торгівлю за готівку і касових апаратів.

2.2 Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Аналіз ефективності комерційної діяльності підприємства оцінюється в процесі економічної діагностики фінансово-економічного стану підприємства і керування його фінансами, яка проводиться на основі його фінансових звітів [15].

Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для широкого кола користувачів у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу :

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [16].

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [17].

У табл. А.1 Додатку А приведені баланси підприємства ПП „Монолит Пласт” за 2004 - 2006 роки, у табл.Б.1 Додатку Б - звіти про фінансові результати за 2004 - 2006 роки.

Фінансовий аналіз є суттєвим елементом фінансового менеджменту і аудиту. Практично всі користувачі фінансових звітів підприємства використовують методи фінансового аналізу для прийняття рішень.

Методика фінансового аналізу передбачає:

аналіз фінансових результатів діяльності підприємства;

аналіз фінансового стану підприємства;

аналіз ефективності фінансово-господарської діяльності підприємства.

Основна мета фінансового аналізу – це визначення показників відображаючих наявність, розміщення, використання фінансових ресурсів і пошук резервів покращання фінансових результатів і фінансового стану підприємства.

Фінансовий аналіз є прерогативою вищої ланки управлінських структур підприємства, спроможних впливати на формування фінансових ресурсів і на потоки грошових кошів.

Основними функціями фінансового аналізу є:

- об’єктивна оцінка фінансового стану, фінансових результатів, ефективності і ділової активності підприємства;

- визначення факторів та причин досягнутого стану і одержаних результатів;

- підготовка і обґрунтування приймаємих управлінських рішень в області фінансів;

- визначення і мобілізація резервів покращання фінансового стану і фінансових результатів, підвищення ефективності господарської діяльності підприємства.

Фінансовий аналіз базується на даних бухгалтерської звітності: форма № 1 “Баланс підприємства”, форма № 2 ”Звіт про фінансові результати та їх використання”.

Практика фінансового аналізу виробила основні методи читання фінансових звітів:

Горизонтальний аналіз

–

порівняння з показниками минулого періоду.

Вертикальний аналіз

– визначення структури підсумкових фінансових показників.

Трендовий аналіз

– порівняння кожного показника звітності з показниками минулих періодів і визначення тренда

тобто основної тенденції динаміки показника.

Аналіз фінансових коефіцієнтів

– відносне порівняння показників звітності (коефіцієнти ліквідності, фінансової стійкості, рентабельності, ділової активності).

Факторний аналіз

– визначення впливу чинників на результативний показник методами класичного факторного аналізу (метод ланцюгових підстановок, метод абсолютних та відносних різниць).

Для кращого розуміння і аналізу досліджуваних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів [2]:

1) періодів або моментів часу, до яких відносяться рівні ряду(t);

2) статистичних показників, які характеризують інтенсивності рівнів

ряду(Y).

У процесі аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст, темп зростання, темп приросту і абсолютне значення одного проценту приросту. Обчислення цих показників ґрунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним, а рівень, з яким зіставляють інші рівні – базисним. За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними .

Абсолютний приріст обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу. Він виражається в тих же одиницях виміру, що й рівні динаміки.

або або  (2.1) (2.1)

де yi

– звітний рівень ряду динаміки; yi-1

– попередній рівень ряду динаміки;

y1

– початковий рівень ряду динаміки.

Темп зростання обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

або або  (2.2) (2.2)

Темп приросту визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

або або

(2.3) (2.3)

Абсолютне значення одного проценту приросту визначається шляхом ділення абсолютного приросту на темп приросту за один і той же період.

(2.4) (2.4)

Середній абсолютний приріст визначається як середня арифметична проста з ланцюгових приростів за певні періоди і показує, на скільки одиниць в середньому змінився рівень порівняно з попереднім.

(2.5) (2.5)

Середній темп зростання розраховується за формулою середньої геометричної:

(2.6) (2.6)

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

(у вигляді коефіцієнтів); (2.7) (у вигляді коефіцієнтів); (2.7)

(у вигляді процентів). (у вигляді процентів).

Аналіз результатів первинної статистичної обробки балансових звітів підприємства ПП “Монолит Пласт” за 2004 –2006 роки, наведених в табл. А.1 – А.3 Додатку А , показує (рис.2.1):

- валюта активів балансу у 2005 році зросла на + 95,3 % відносно рівня 2004 року, а у 2006 році ще зросла на + 76,8 % відносно рівня 2005 року, таким чином валюта балансу за два роки зросла з 77,3 тис.грн.. до 267,0 тис.грн..;

- необоротний капітал (основні фонди) підприємства займають невелику долю 3,5 – 5,7 % в валюті балансу, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

- динаміка структурної долі грошових коштів характеризується зниженням з рівня 9,0% (2004) до рівня 7,0% (2005) та падінням до 5,9 % у 2006 році;

- динаміка структурної долі запасів характеризується зростанням у 2005 році з рівня 43,7 %(2004) до рівня 54,8 %(2005) та поступовим падінням до рівня 44,1 % у 2006 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням у 2005 році з рівня 41,6 %(2004) до 34,1 % (2005) та нарощуванням до рівня 44,4 % у 2006 році;

Таким чином, для 2006 року для активів підприємства характерні процеси практично повного використання грошових коштів підприємства, при цьому 44,4 % активів займає дебіторська заборгованість за реалізовану продукцію, а 44,1 % активів – запаси, тобто розвиток підприємства залежить від надходження коштів від реалізації для придбання в запаси наступної партії продукції.

Як показано графіками рис.2.2 основними джерелами ресурсів підприємства ПП “Монолит Пласт” є кредиторська заборгованість та позичені кредитні кошти банків, власний капітал займає долю не більше 1% в пасивах джерел.

Рис.2.1. Динаміка основних агрегатів активів балансу ПП “Монолит Пласт” у 2004 – 2006 роках

Рис.2.2 Структура та динаміка пасивів джерел ресурсів в ПП “Монолит Пласт”

Аналіз доходів та витрат на підприємстві ПП “Монолит Пласт” проводився з використанням звітів про фінансові результати (форма №2, Додаток Б) та декларацій про податок на прибуток (Додаток В).

Аналіз результатів первинної статистичної обробки звітів про фінансові результати підприємства ПП “Монолит Пласт” за 2004 –2006 роки, наведених в табл. Б.1 – Б.3 Додатку Б , показує :

а) джерелом доходів підприємства ПП “Монолит Пласт” є тільки результати основної діяльності по оптовому перепродажу куплений товарів з мінімальною націнкою;

б) джерелами витрат підприємства ПП “Монолит Пласт” є: матеріальні витрати на покупку товарів та продукції на продаж;

в) чистий дохід підприємства у 2006 році зріс відносно 2004 рокуз рівня 159,2 тис.грн. (2004) до 501,6 млн.грн., тобто на +215,0%.

д) обсяги валюти баланса підприємства у 2006 році відносно рівня 2004 року зросли з рівня 77,3 тис.грн.. до рівня 267,0 тис.грн.., тобто на +246,7%. Таким чином темп приросту чистого валового доходу підприємства нижче темпу приросту валюти балансу, що свідчить проекстенсивний шлях росту підприємства.

е) підприємство – прибуткове, але суми чистого прибутку після оподаткування становлять 2600 – 5900 грн., що є незначним на рівні валових доходів від реалізації більше 0,5 млн.грн../рік, але є достатніми для рівня вкладеного статутного капітала в 500 - 2000 грн.

На рис.2.3 наведені результати аналізу структури витрат підприємства ПП “Монолит Пласт”, які показують, що матеріальні витрати займають долю 99,5 – 99,7 % в собівартості діяльності підприємства, тому основне управління доходами та витратами підприємства повинно виконуватися на рівні цінової стратегії між цінами покупки та продажу товарів.

Рис. 2.3 Динаміки структури витрат в ПП “Монолит Пласт” в 2005 – 2006 роках

У процесі виробничо-господарської діяльності підприємств постійно здійснюється кругообіг коштів. Вкладення коштів у виробництво з метою виготовлення товарів і отримання виручки від їх продажу характеризує кругообіг коштів підприємств. Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасне виконання фінансових зобов’язань перед державою, банками та іншими суб’єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств[2]

Виробничі фонди – це матеріальні й грошові засоби, які знаходяться у розпорядженні підприємства з метою забезпечення функціонування процесу виробництва й обігу[ 6 ].

Основні виробничі фонди (ОВФ) – це сукупність засобів праці, які протягом тривалого періоду функціонують у сфері виробництва в незмінній натуральній формі й переносять свою вартість на виготовлений продукт частинами ( в міру зношування) протягом ряду кругообертів. Основні виробничі фонди – головна складова частина національного капіталу підприємств.

Другу частину виробничих фондів складають оборотні виробничі фонди (ОбВФ) – це ті виробничі фонди , які повністю споживаються протягом виробничого циклу. Їхня вартість повністю переноситься на готовий продукт. Елементами оборотних фондів є:

предмети праці – сировина, основні і допоміжні матеріали, паливо, електроенергія та інше;

незавершене виробництво;

- малоцінні засоби праці та швидкозношувальні інструменти;

Фонди обігу підприємства ( ФО) – включають у себе грошові засоби підприємства і ще не реалізовану продукцію. Фонди обігу разом з оборотними виробничими фондами складають оборотні засоби підприємства (ОЗП) :

ОЗП = ФО + ОбВФ (2.7)

За джерелами формування оборотні засоби підприємства поділяються на власні ( оборотна частка капіталу ) та запозичені . Фонди підприємства (фірми) перебувають у постійному русі, вони переходять зі сфери обігу до сфери виробництва, потім знову до сфери обігу, тобто здійснюють рух по колу :

придбавши через купівлю-продаж засоби праці та предмети праці ;

здійснивши набір робочої сили;

підприємство організовує процес виробництва та випуску продукції;

після її реалізації йому повертаються авансовані гроші;

одержані від реалізації гроші знову спрямовуються на заміщення використаних засобів та на оплату праці;

Таким чином , кругооборот фондів здійснюється не один раз , а повторюється один за одним, поки існує підприємство(фірма). Звідси – кругооборот виробничих фондів узятий як процес, що періодично й безперервно повторюється, називається оборотом фондів, а засоби, які в різних формах приймають участь в обороті фондів – називаються оборотним капіталом(оборотними коштами).

Склад оборотних коштів – це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Структура оборотних коштів – це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

Оборотні кошти підприємства класифікуються за трьома ознаками :

1) залежно від участі їх у кругообігу коштів;

2) за методами планування, принципами організації та регулювання;

3) за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Такий розподіл оборотних коштів зумовлений наявністю в кругообігу коштів двох самостійних сфер – сфери виробництва і сфери обігу. Що більше питома вага оборотних коштів, розміщених у сфері виробництва, то ефективніше використовується оборотний капітал. Залежно від методів планування оборотні кошти поділяються на нормовані ( розмірені у часі та у обсягах) та ненормовані.

Необхідність розподілу оборотних коштів на нормовані та ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших затрат. Установлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції .

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

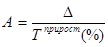

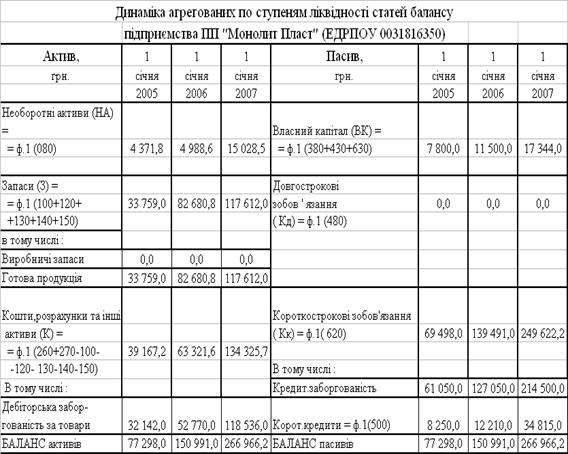

В табл.2.2 наведена структура та динаміка активів балансу ПП «Монолит Пласт» за 2003 – 2005 роки.

Таблиця 2.2

Динаміка та структура активів балансу ПП “Монолит Пласт”

В табл.2.3 наведена динаміка джерел формування оборотних коштів підприємства ПП “Монолит Пласт”:

Таблиця 2.3

Джерела формування оборотних коштів підприємства

Як показує аналіз структурних даних табл.2.2 – 2.3:

а) Оскільки власний капітал ПП “Монолит Пласт” не імобілізований в необоротних коштах (використовується система орендованих складів чи торгівля «з колес»), джерелами оборотних коштів підприємства є як оборотний власний капітал так і короткострокові банківські кредити та кредиторська заборгованість , тобто комерційні кредити;

в) Оборотні кошти підприємства представлені в матеріальній формі у вигляді запасів товарів на складі (45-50%) та у грошовій формі у вигляді дебіторської заборгованості за реалізовані товари (45-50%) та суми готівкових грошей в касі та на розрахунковому рахунку в банку (5,0 –6,0%);

Структура оборотних коштів та джерел їх ресурсів є характерною для оптових торгових підприємств без значних основних фондів, джерела оборотних коштів дуже нестійкі і банкрутозагрозливі, що потребує дуже чіткого управління строками управління погашенням дебіторської заборгованості та строками зобов’язань по погашенню кредиторської заборгованості.

Економічний аналіз впливу нормування оборотних коштів на фінансову стійкість підприємства проводиться оперативним розрахунком абсолютних показників фінансової стійкості (коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [5]:

власні оборотні кошти (НВОК

);

власні оборотні кошти і довгострокові кредити та позики (НВОК

+ Дп

);

власні оборотні кошти, довго- та короткострокові кредити і позики

(НВОК

+ Дп + ДФЗ

).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [5].

1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована:

З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З < НВОК

+Дп

(2.8)

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З < НВОК

+ Дп + ДФЗ

(2.9)

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК

+ Дп + ДФЗ

(2.10)

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

В табл.2.4 – 2.5 наведені результати оперативного розрахунку ступені покриття нормованих запасів в оборотних активах джерелами ресурсів.

Таблиця 2.4

Агреговані статті балансу ПП “Монолит Пласт”

Як показують результати розрахунків в табл.2.5 в ПП “Монолит Пласт” відсутнє фінансове управління нормуванням оборотних активів, що приводить до постійно-кризового стану покриття нормованих оборотних коштів (запасів) при повній відсутності власного оборотного капіталу.

Таблиця 2.5

Результати розрахунку стійкості ПП “Монолит Пласт” по покриттю запасів

В табл. Д.1- Д.4 Додатку Д наведені алгоритми розрахунків показників фінансової діяльності підприємства [11] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”.

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов[13], визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг

.

) (коефіцієнт покриття) – це відношення поточних активів (Апот

) до поточних зобов’язань (Зпот

):

, (2.11) , (2.11)

де :  - поточні активи балансу (Форма 1 строка 260); - поточні активи балансу (Форма 1 строка 260);

- поточні зобов'язання балансу ( Форма 1 строка 620); - поточні зобов'язання балансу ( Форма 1 строка 620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань.

При Кл.заг.

<2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [14].

Коефіцієнт термінової ліквідності (Кл.терм.

) – це відношення активів високої ліквідності (Алікв

) до поточних зобов’язань:

, (2.12) , (2.12)

де : Алікв

- активи високої ліквідності = поточні активи – запаси ( Форма 1 строки (260-100-110-120-130-140-150);

Коефіцієнт абсолютної ліквідності (Кл. абс.

) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп

) до поточних зобов’язань:

, (2.13) , (2.13)

де : Г,Цп

– грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240)) ;

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2 – 0,25 [14].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

, (2.14)

, (2.14)

де : Здеб – короткострокова дебіторська заборгованість (Форма 1 строки (160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість(Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими , якщо він перевищує 1,25[14].

В табл.Е.1 - Е.5 Додатку Е наведені результати розрахунків коефіцієнтів діяльності підприємства за алгоритмами , наведеними в табл.Д.1 – Д.4 Додатку Д.

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ПП “Монолит Пласт” за 2003 – 2005 роки, наведений в табл. Е.1 – Е.5 Додатку Е та на рис.2.4 – 2.7.

Рис.2.4 Динаміка показників ліквідності балансу ПП „Монолит Пласт”

Аналіз графіків, наведених на рис.2.4 показує, що у ПП “Монолит Пласт”:

- у 2004-2006 роках рівень загальної ліквідності наближався до нижньої межі нормативного діапазону, але так її і не досягає, тобто загальна ліквідність в підприємстві знаходиться на межі стійкого діапазону;

- у 2004 –2006 роках рівень швидкої (строкової) ліквідності знаходився на 50% нижче нормативного діапазону, що свідчить про проблеми строкової платоспроможності у підприємства;

- у 2004 –2006 роках рівень абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про катастрофічні проблеми забезпечення моментальної платоспроможності у підприємства;

- у 2004 – 2006 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2004 – 2006 роках підприємство ПП “Монолит Пласт” почало і продовжує свою діяльність в кризовій полосу неліквідності балансу в короткострокових та довгострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 - 2006 році грошової маси на закупівлю товарних запасів.

Оскільки на підприємстві ПП ”Монолит Пласт” відсутній фінансовий відділ, а всією діяльністю підприємства управляв в 2004 – 2006 роках директор, він же головний бухгалтер за сумісництвом, увага була сконцентрована на менеджменті, характерному для приватних підприємств – хаотичний пошук кредиторів та покупців без детального аналізу фінансового стану підприємства.

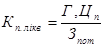

Рис.2.5 Динаміка рентабельності активів та власного капіталу підприємства ПП „Монолит Пласт”

Аналіз рентабельності активів та власного капіталу ПП „Монолит Пласт” показує, що діяльність може бути охарактеризована наступними тенденціями :

1. Обороти виручки від реалізації на рівні 0,5 млн.грн. за рік при статутному капіталі ПП “Монолит Пласт” в 500 – 2000 грн. дають ефект надзвичайної дії операційного та фінансового важелів :

якщо рентабельність активів по валовому реалізаційному прибутку становить 2 –3 %, що відповідає різниці цін між покупкою та продажем товарів;

то рентабельність власного капітала по валовому реалізаційному прибутку досягає 180 –200 %

2. Рентабельність власного капітала по чистому прибутку після оподаткування знизилась з рівня 133% (у 2004 році) до 32 % у 2005 році та підвищилась знов до рівня 135% у 2006 року, тобто значно перевищує рівень альтернативної доходності – депозитної ставки комерційних банків в 12 – 16 % річних.

Таким чином, високоризикова діяльність ПП “Монолит Пласт” з точки зору неліквідності балансу дає високі рівні прибутків, що відповідає ринковій моделі “ризик – доходність бізнесу”.

На рис.2.6 наведені характеристики ділової активності (швидкості обороту окремих характерних агрегатів активів та пасивів балансу) ПП „Монолит Пласт”.

Рис. 2.6 Характеристики динаміки показників ділової активності ПП „Монолит Пласт”

Як показано графіками рис.2.6 у 2005 році відносно 2004 року з нарощенням обсягів операцій період обороту оборотних агрегатів 1,4 – 2,5 рази, що підняло відповідно строк фінансового та операційного циклу та свідчить про зниження темпів ділової активності підприємства при нарощенні обсягів діяльності. У 2006 році відносно 2005 року з подальшим нарощенням обсягів операцій період обороту оборотних агрегатів знизився знов 1,4 – 2,5 рази до рівня оборотності 2004 року, тобто підприємство знайшло стійкий ринок збуту та різко відновило темпи ділової активності при нарощенні обсягів діяльності.

В той же час, слід відмітити, що строк обороту дебіторської заборгованості практично в 2 рази менший, ніж строк обороту кредиторської заборгованості, що компенсує невиконання нормативу відношення дебіторської до кредиторської заборгованостей .

На рис.2.7 наведені результати аналізу джерел покриття запасів в ПП “Монолит Пласт”.

Рис.2.7 Динаміка показників покриття запасів джерелами ресурсів в ПП “Монолит Пласт”

Як видно з графіків рис. 2.7 в 2004 –2006 роках по покриттю запасів в ПП “Монолит Пласт" фіксується кризовий стан з покриттям запасів, оскільки в необоротних коштах імобілізовані не тільки власний капітал,але і залучені кошти банківського кредиту, тому без підняння рівню власного капіталу підприємству загрожує неліквідність за рахунок можливої неліквідності накоплених запасів.

РОЗДІЛ 3.

ПРОЕКТ УДОСКОНАЛЕННЯ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА «МОНОЛИТ ПЛАСТ»

3.1 Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Аналіз ABC - це спосіб ресурсного дослідження, що полягає в поділі продукції на категорії A, B і C, що складають у структурі продажів 80, 15 і 5% відповідно, і пропонуванні різних підходів до керування цими товарними групами.

Метод АВС заснований на широко розповсюдженим у практиці способі аналізу, відомим, як «правило 80/20», що вперше обґрунтував В.Парето (1897р.) [38].

Суть методу АВС полягає в тому, що відповідно до мети аналізу вибирається класифікаційна ознака. Далі здійснюється ранжирування в порядку убування цієї класифікаційної ознаки. До групи А відносяться найменування в списку, починаючи з першого, сума накопичених вартостей яких складає 70-80% від сумарної вартості всіх реалізованих за цей період товарів. Досвід показує, що звичайно в цю групу попадає 10-20% усього асортименту товарів.

У групу В попадають приблизно третина найменувань товарів, сума вартостей яких складає 15-20%.

До групи С відносяться всі позиції асортименту товарів, що залишилися, сумарна вартість яких складає лише 5-10%. При цьому варто не забувати про «якірні позиції», відсутність яких може привести до втрати продажів у групі А або В. На практиці, такі позиції штучно переносять у відповідні групи масової частки «зв'язаних» позицій. (Якщо більшість зв'язаних позицій в А, то переносять в А)

Відповідно до принципу Парето, товари групи А підлягають більш ретельному облікові, попит на них прогнозується за допомогою більш складних методик, більш часто й уважніше контролюється своєчасне поповнення цих запасів цих товарних позицій в асортименті. У той час як потреба в активних товарах визначається більш точним методом прогнозування збуту, потреба в малоактивних товарах може визначатися менш точним і більш дешевим способом обліку минулого досвіду. Неоптимальне керування малоактивними товарами слабко впливає на загальні показники керування запасами. З огляду на це, підприємства часто можуть здійснювати закупівлі відразу річної потреби по номенклатурі малоактивних товарів.

Таким чином, використання принципу Парето в керуванні товарними запасами означає, що вся номенклатура поділяється на групи за критерієм активності та вартості продажів. Група А, як "найбільш активна", піддається самому ретельному контролеві, групі В виявляється менше управлінської уваги, а група С обслуговується "найменш активно".

В табл..3.1 та на рис.3.1 – 3.9 наведені результати побудови кривої АВС- аналізу для реалізації товарного асортименту продукції ПП «Монолит Пласт» у 2004 – 2006 роках (поквартальні дані).

Рис.3.1. – Результати побудови кривої ABC –аналізу реалізації основних асортиментних груп продукції ПП «Монолит Пласт»

Таблиця 3.1

Розрахунок показників АВС-аналізу по реалізації асортиментних груп продукції ПП «Монолит Пласт» у 2004 -2006 роках (по обсягам реалізації)

Рис.3.2. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 1 кварталі 2005 року

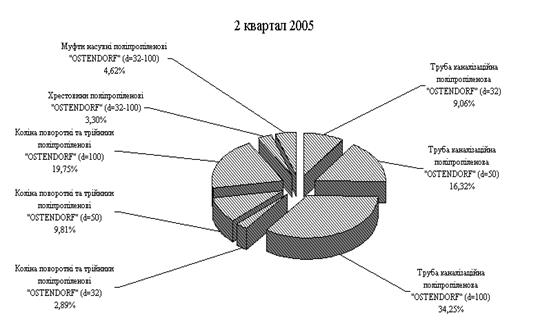

Рис.3.3. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 2 кварталі 2005 року

Рис.3.4. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 3 кварталі 2005 року

Рис.3.5. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 4 кварталі 2005 року

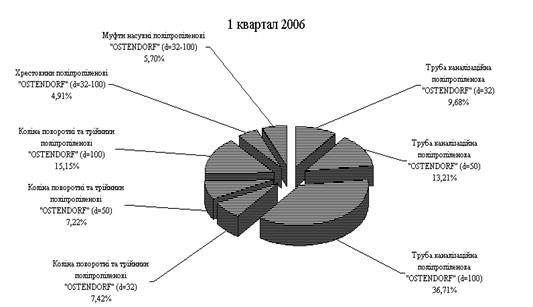

Рис.3.6. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 1 кварталі 2006 року

Рис.3.7. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 2 кварталі 2006 року

Рис.3.8. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 3 кварталі 2006 року

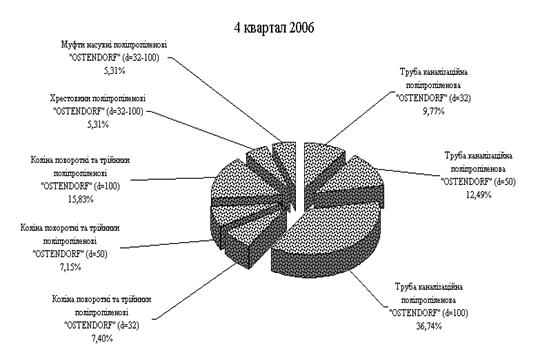

Рис.3.9. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 4 кварталі 2006 року

3.2 Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

XYZ-аналіз дозволяє класифікувати товарний асортимент продажів товарів, розглянутий при проведенні АВС-аналіза, у залежності від характеру їх продаж і точності прогнозування змін у їхній потребі, що особливо важливо для торговельних компаній.

Угруповання товарного асортименту при проведенні XYZ-аналізу здійснюється в порядку зростання коефіцієнта варіації.

До категорії X відносять ресурси, що характеризуються стабільною величиною обсягів продажу, незначними коливаннями в обсягах їх продаж і високій точності прогнозу.

Категорія Y - це ресурси, продаж яких характеризується відомими тенденціями (наприклад, сезонними коливаннями) і середніми можливостями їхнього прогнозування.

Товари які відносяться до категорії Z, продаються нерегулярно, точність їхнього прогнозування невисока.

При порівнянні варіаційних рядів між собою використовують коефіцієнт варіації. Розподіл коефіцієнта, що рекомендується, варіації по групах:

КВ = 0-10% - група Х

КВ = 10-25% - група Y

КВ > 25% - група Z

Заходи щодо управління продажами:

X - закупівля відбувається синхронно процесові продажу товарів

Y - необхідне створення запасів товарів для продажу

Z - вимагає індивідуальних замовлень по закупівлі товарів на перепродаж

На рис. 3.10- 3.12 наведена динамікащоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках.

Рис.3.10. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках (частина 1)

Рис.3.11. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках (частина 2)

Рис.3.12. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках (частина 3)

Таблиця 3.2

Результати статистичної обробки хронологічних рядів щоквартальних чистих доходів по асортиментним групам ПП “Монолит Пласт”

3.3 Кореляційно-регресійна модель оцінки ефективності оптимізації асортиментної політики ПП «Монолит Пласт» на базі сполучення АВС та XYZ – аналізів

Накладення результатів аналізу XYZ на дані ABC-методу утворює 9 груп ресурсів, для кожної з них необхідно розробити свою технику керування, при цьому кожна з груп має дві характеристики вартість запасів і точність прогнозування потреби в них (Рис.3.13 [ ]).

| Категорія |

X |

Y |

Z |

|

Зменшення потреби в контролі |

| A |

AX |

AY |

AZ |

|