Маркетинговый анализ рынка платежных систем

Содержание

Введение. 3

Глава 1. Анализ маркетинговых услуг. 6

§ 1. Методологические основы, методы маркетинговой деятельности и виды маркетинга. 6

§ 2. Мировой опыт развития маркетинга. Использование его в российских условиях 9

Глава 2. Российский рынок платежных терминалов. 12

§ 1. Структура рынка. 12

§ 2. Объем рынка. 14

§ 3. Основные тенденции. 17

§ 4. Региональная детализация. 22

§ 5.Развитие рынка платежных терминалов. 32

§ 6. Краткий обзор состояния зарубежного рынка платежных терминалов. 35

Заключение. 38

Список использованной литературы.. 39

Введение

Платежные терминалы предназначены для продажи товаров и услуг в автоматическом режиме. Терминалы приема платежей представляют собой аппаратно-программные комплексы, позволяющие принимать платежи от клиентов в автоматическом режиме.

Продажа товаров и услуг через платежные терминалы давно пользуется популярностью на западе. В США насчитывается более 7 млн. платежных терминалов, а в ЕС их около 8 млн. В России платежные терминалы начали появляться в середине 90-х годов, когда на рынок пришли международные фирмы, для которых использование автоматов самообслуживания – привычное дело. Российские предприниматели заинтересовались использованием платежных терминалов в своем бизнесе в виду их высокой рентабельности.

Одно из быстроразвивающихся направлений использования платежных терминалов в России – это внедрение платежных терминалов, осуществляющих оплату услуг операторов сотовой связи. Для того чтобы начать предоставление такого сервиса достаточно арендовать 1 кв. м. в перспективном районе, установить платежный терминал, и после оформления необходимых документов, можно получать от 3% до 5% суммы платежа, производимого каждым клиентом при помощи платежного терминала плюс еще несколько процентов ежемесячного вознаграждения от организатора платежной системы.

Разумеется, доходы каждого платежного терминала тем выше, чем большее количество услуг можно оплачивать с помощью конкретного аппарата. Именно поэтому, многие платежные терминалы позволяют россиянам оплачивать не только услуги сотовой связи, но и услуги провайдеров Интернет, а так же осуществлять коммунальные платежи и оплачивать коммерческое телевидение.

Реклама

Для интерактивной работы с клиентом, на лицевой стороне платежных терминалов установлен сенсорный дисплей. На нем, в виде меню или в произвольном порядке, располагаются графические и текстовые подсказки, используя которые, человек может выполнять необходимые действия. Платежные терминалы могут иметь различные конструктивные особенности и размеры, определяющие их функциональные возможности и назначение.

Для того, чтобы получить общее представление о том, как работает платежный терминал, представьте себе человека, который хочет оплатить услуги мобильной связи при помощи платежного терминала. Для этого он указывает нужного мобильного оператора, выбирая его при помощи сенсорного экрана, после чего, система выдает запрос о номере абонента, на который нужно произвести зачисление средств. Клиент вводит номер своего мобильного телефона, и терминал предлагает внести сумму платежа. Клиент вносит указанную сумму через купюроприемник, который определяет номинал купюры и проверяет её на факт подделки. С помощью сенсорного экрана, клиент подтверждает платеж, и терминал выдает чек с указанием номера транзакции, суммы платежа и реквизитов фирмы. Через несколько минут платеж зачисляется на счет, а платежный терминал в это время может работать уже с другим клиентом.

Для удаленного управления и связи с организатором платежей в платежных терминалах используется GPRS – модем. На настоящее время услуги передачи данных по технологии GPRS предоставляют все операторы сотовой связи, а зона действия GPRS охватывает все города России.

Для того, чтобы управлять работой платежного терминала, не требуется физического присутствия на месте установки аппарата. Для полноценного управления и контроля достаточно иметь компьютер, подключенный к Интернет и авторизацию в информационной системе организатора платежной системы.

Доля рынка услуг электронных платежных систем, занимаемая пятеркой лидеров в России составляет 85% объема всего рынка. По итогам 2009 года в денежном выражении она превысила 7,7 млрд. долларов.

По оценкам экспертов на "Киберплат" приходится свыше трети совокупного оборота 5 крупнейших электронных платежных систем России, на втором месте ОСМП (23,3%), на третьем - WebMoney (18,9%), на e-port приходится 16,8% совокупного оборота, а венчает пятерку лидеров "Элекснет" с 6,8%.

Для рынка услуг электронных платёжных систем характерна положительная динамика: в 2009 году оборот только 5 крупнейших его игроков увеличился на 31% по сравнению с 2008 годом. При этом динамика 2008/2009 гг. составляла 40%. Рост рынка электронных платежей в 2010 году ожидается на уровне 25-30%.

Реклама

Целью данной работы является анализ рынка платежных терминалов в России.

Данная цель решается следующими задачами:

- проанализировать рынок платежных терминалов,

- рассмотреть ведущие компании в данной области,

- проанализировать действующее законодательство в данной области,

- проанализировать рынок данных услуг.

Глава 1. Анализ маркетинговых услуг

§ 1. Методологические основы, методы маркетинговой деятельности и виды маркетинга

Российская экономика развивается опираясь на требования и принципы современной рыночной экономики - саморегулирующегося механизма, обеспечивающего производство, распределение, продвижение товара согласно закону спроса и предложения. Только рыночные отношения позволяют покупателям найти продавцов а продавцам покупателей. Это возможно благодаря умелому применению принципов, методов, приёмов маркетинга - системы социально-экономической деятельности в условиях рыночных отношений в обществе.

Маркетинг сочетает как практические, так и теоретические подходы, возникающие и равивающиеся в процессе расширения и совершенствования коммерческо-хозяйственной деятельности субъектов рынка.

Методы исследования маркетинга[1]

:

1. Общенаучные методы:

· системный анализ. Рассматривает любую рыночную ситуацию с широким диапазоном внешних и внутренних причинно-следственных связей.

· комплексный подход. Предусматривает проявление разноплановых, разновеликих конкретных рыночных ситуаций, успешный выход из которых строится на стратегических и тактических решениях.

· программно-целевое планирование. Применяется при выборе и реализации маркетинговой стратегии и тактики.

2. Аналитико-прогностические методы:

· линейное программирование. Математический подход при выборе из ряда альтернативных вариантов наиболее благоприятного решения по затратам, прибыли.

· экономико-математические модели. С учётом действующих факторов внешней и внутренней среды оценивать развитие конкретного участка рынка, конкурентоспособность товара и его производителя.

· экономико-статистические приёмы. Используются для выборки, ранжирования закономерностей.

· теория массового обслуживания. Применяется при выборе очерёдности обслуживания заказчиков.

· теория вероятности. Способствует принятию правильных решений при выборе из возможных действий наиболее предпочтительного.

· теория связи. Помогает совершенствовать связь субъектов рынка с конкретным рынком.

· сетевое планирование. Обеспечивает регулирование последовательности выполнения, взаимозависимости работ, определение основных этапов.

· деловые игры. Позволяют моделировать и имитировать задачи действия как абстрактных, так и конкретных субъектов рынка.

3. Методические приёмы, заимствованные из разных областей знаний:

социология;

психология;

антропология;

экология;

этика;

дизайн.

Внешняя среда организации оказывает влияние на микросреду такими факторами как:

· демографический;

экономический;

· природный;

· технический;

· политический;

· культурного характера;

Потребители состоят из следующих рынков[2]

:

· потребительский (затрагивает индивидуального потребителя);

· поставщиков (затрагивает самого поставщика);

· посредников (перепродажа товара);

· государственных учреждений (приобретают товар в большом объеме);

· международный (импорт).

К потенциальным потребителям относятся т.н. контактные обитории. Контактные обитории - любая группа, которая проявляет реальный или потенциальный интерес к организации или оказывает влияние на ее способность достигать доставленные цели. Делятся на:

1. Финансовые круги - могут влиять на фирму с помощью кредита, посредников, акций, поставленной цели, к ним могут относится[3]

:

· банки;

· инвестиционные компании;

· брокерские фирмы;

· фондовые биржи;

· акционеры.

2. Средства массовой информации - фирма очень заинтересована в продвижении и рекламе товара, к ним могут относится:

· газеты;

· журналы;

· ТВ;

· радиовещание;

· интернет;

3. Государственные учреждения - любая деятельность проводится в правовом поле, поле меняется, и его могут изменять различные факторы

· правительство;

· министерство;

· агентство по туризму.

4. Общественная организация - влияет на деятельность фирмы и т.д.

5. Местная общественность - влияет на местность, законы.

6. Общество в целом

7. Внутренняя контактная аудитория - все то что происходит внутри фирмы.

§ 2. Мировой опыт развития маркетинга. Использование его в российских условиях

Теория маркетинга возникла в США во второй половине XIX в. Потребность в изучении маркетинга возникла ввиду несоответствия существовавшей системы обращения товаров и услуг возросшим запросам дела по организации сбыта продукции[4]

. Первая фирма по изучению маркетинга появилась в 1908 г. Интерес к маркетингу значительно повысился при переходе к постиндустриальному обществу.

Концепция маркетинга - это ориентированная на потребителя интегрированная целевая философия фирмы, организации или человека. Концепция маркетинга подразумевает, что залогом достижения целей предприятия является определение нужд и потребностей целевых рынков, обеспечение желаемой удовлетворенности более эффективными и более продуктивными, чем у конкурентов, способами.

Эволюция концепций[5]

:

1. (30-50 гг.) Производственная концепция (увеличение объема выпуска для насыщения рынка). Потребители отдают предпочтение доступным и дешевым продуктам. Система организации коммерческо-хозяйственной деятельности субъектов рынка, ориентированная на рост производительности труда и снижение затрат, связанных с производством товаров, а также повышение эффективности систем их распределения.

2. Товарная концепция (улучшение качества товара). Кризис перепроизводства. Система организации коммерческо-хозяйственной деятельности, при которой продавец рассчитывает на успешную реализацию товара, сочетающего высокое качество с наилучшими эксплуатационными характеристиками, а производитель сосредотачивает свои усилия на совершенствовании товара.

3. (50-е гг.) Сбытовая концепция (сбыт произведенного товара). Продавец рассчитывает на удачную реализацию товара, продвигая его всеми доступными средствами.

4. (60-е гг.) Маркетинг - как рыночная концепция управления фирмой. Залог достижения целей предприятия, фирмы-продавца - определение нужд и потребностей целевых рынков и удовлетворение потребителей более эффективными, чем у конкурентов способами.

5. (80-90 гг.) Социально-этический маркетинг (сдерживание выпуска товаров, которые вредят человеку). Направлена на удовлетворение не только отдельных потребностей личности, но и всего общества в целом, причём, как с кратковременными, так и с долговременными интересами потребителей или пользователей.

6. (90-00 гг.) Система глобального маркетинга.

Функции маркетинга - взаимосвязанный комплекс действий российских предприятий.

1. Аналитические:

· исследование конкретного рынка;

· изучение потребителей;

· изучение товара и товарной структуры;

· исследование внутренней среды субъекта рынка;

· изучение участников рынка.

2. Производственные:

· организация производства;

· организация материально-технического обеспечения;

· разработка и внедрение совершенных технологий;

· управление качеством продукции, услуг;

· управление конкурентоспособностью товарной продукции, услуг.

3. Распределительно-сбытовые:

· организация системы товаропродвижения;

· организация системы формирования спроса и сбыта продукции;

· организация транспортировки и хранения продукции;

· проведение целенаправленной товарной и ценовой политики.

4. Управления и контроля:

· организация оперативного и стратегического планирования;

· информационное обеспечение маркетинговой деятельности;

· контроль маркетинга.

Глава 2. Российский рынок платежных терминалов

§ 1. Структура рынка

Учитывая, что в России большинство платежей от населения принимаются наличными, достаточно большая сеть платежных терминалов позволяет захватить значительную долю рынка. Поэтому в 2008 году наметилась тенденция укрупнения платежных сетей. К концу года их насчитывалось более сотни. Кроме того, не прекращался процесс организации новых сетей. Значительная часть платежных терминалов сосредоточена в крупных платежных сетях, которые объединяет работа с определенной платежной системой федерального уровня (ОСМП, E-port или Cyberplat). Более мелкие платежные сети подключены к региональным платежным системам, работающим только в определенных регионах страны с местными поставщиками услуг[6]

.

Для приблизительной оценки размеров платежных сетей и общего числа терминалов, работающих на территории страны, проектом Kiosks.ru в конце 2006 года был проведен опрос. Из результатов опроса и материалов газеты Коммерсантъ получены следующие данные по количеству терминалов в платежных сетях[7]

:

1. “ОСМП” (http://www.osmp.ru) – 30 000 терминалов

2. “E-port” (http://www.e-port.ru) – 6 500 терминалов

3. “X-pay” (http://www.x-pay.ru/) – 4000 терминалов

4. “Дельта-Кей” (http://deltakey.ru/) -3200 терминалов

5. “Пегас” (http://www.pegaspay.ru/) – более 2000 терминалов

6. “Cyberplat” (http://www.cyberplat.ru) – 1500 терминалов

7. “Элекснет” (http://www.elecsnet.ru) – 1500 терминалов

8. “I-Box” (http://www.i-box.ru/) – 1500 терминалов

9. “Electropay” (http://www.electropay.ru) – 1300 терминалов

10. “Cyberpay” (http://www.ciberpay.ru/) – 1300 терминалов

11. “Auto-pay” (http://www.auto-pay.ru) – 1100 терминалов

12. “Аппекс Групп” (http://www.appex.ru/)

13. “X-plat” (http://www.x-plat.ru/) – 969 терминалов

14. “Молния” (http://www.ruspay.ru) – 950 терминалов

15. “Мультикасса” (http://www.multikassa.ru) – 514 терминалов

16. “E-Transfer” (http://www.e-transfer.ru) – 500 терминалов

17. “Мгновенно” (http://www.mgnoveno.ru) – 400 терминалов

18. “SotaPlat” (http://www.sotaplat.ru) – 350 терминалов

19. “Quickpay” (http://www.quickpay.ru/) -300 терминалов

20. “Спринтнет” (http://www.sprint-net.ru/) – 292 терминала

21. “NexPay” (http://www.nexpay.ru) 250 терминалов

22. “Платформа” (http://www.plat-forma.ru/) – 230 терминалов

23. “FT-PAY” (http://www.ft-pay.ru/) – 200 терминалов

24. “Платежка” – около 200 терминалов

25. “РПЦ” (http://rpc.kuban.ru/) – 100 терминалов

26. “Платежные системы” (http://www.paymentsystems.ru)

27. “Свободная касса” (http://www.freecash.ru/) – 83 терминала

28. “Мегакасса” (http://www.megakassa.ru/) – 70 терминалов

29. “Региональная информационная платежная система” (http://www.rips-ufa.net/) – 68 терминалов

30. “Мобильные городские платежи-Екатеринбург” – 64 терминала

31. “Мобионика” (http://www.mobionika.ru) – 62 терминала

32. “Уникасса” (http://www.unikassa.ru) -60 терминалов

33. “СитиПэй” - 60 терминалов

34. "Экспресс-Касса" (http://ex-cash.ru) – 56 терминалов

35. “Экспреес – оплата” http://www.express-oplata.ru/ - около 20 терминалов

36. “САПСАН” (http://aks.sapsan.net/) – 10 терминалов

37. “Платикс” (http://platix.ru/)

С 2006 года началось продвижение крупных платежных сетей в страны СНГ и ближнего зарубежья. Некоторые из них открыли представительства в Украине (“Cyberplat”, “ОСМП”, “Pegas”, “Дельта-Кей”, “Electropay”) и Казахстане (“Cyberplat”, “ОСМП”, “Electropay”). Платежная система ОСМП вышла на международный уровень, организовав сети приема платежей в Турции, Египте, Черногории.

К концу 2006 назрела необходимость решения проблем законодательного регулирования терминального бизнеса. Волна проверок со стороны налоговых инспекций, наложение штрафов и судебные процессы, последовавшие за ними, вызвали беспокойство среди владельцев платежных сетей и вынудили их задуматься над решением этих вопросов.

§ 2. Объем рынка

Рынок платежных терминалов в России за последние два года демонстрирует активный рост. Ежегодные темпы роста рынка платежных терминалов составляют от 30% до 80% в зависимости от региона.

Бурное развитие рынка платежных терминалов можно объяснить тем, что данный вид бизнеса быстро окупается (средние сроки окупаемости от 6 до 10 месяцев)[8]

и является прибыльным для владельца терминала, а для клиента предоставляет возможность быстрой и удобной оплаты различного вида услуг. Также многие компании, которые раньше предоставляли услуги в сфере игорного бизнеса, в результате законодательных ограничений, полностью, либо частично диверсифицировали свой бизнес и переключились на сегмент быстрорастущего рынка платежных терминалов. На волне благоприятной макроэкономической ситуации в России происходит рост платежеспособности населения, а также увеличение выдачи банками потребительских кредитов. Данные факторы сыграли значительную роль в росте спроса на использование услуг платежных терминалов, а следовательно оказали влияние на рост рынка платежных терминалов. В процессе оплаты услуг через платежные терминалы вся информация и запросы, передающиеся по каналам связи, шифруются и обладают высокой степенью защиты.

Схема оплаты за услуги с использованием платежного терминала выглядит следующим образом. Платежная система проверяет личные параметры клиента (номер мобильного или номер контракта), и после внесения денег клиентом выдает подтверждение платежа. Далее, сумма платежа списывается со счета владельца терминала и перечисляется соответствующему поставщику услуг. При этом, владелец терминала получает комиссионные от поставщика услуг (около 2%) и от клиента (3-5%). На оплату услуг через платежные терминалы оказывает влияние фактор сезонности. В январе, например, наблюдается значительный спад платежей по сравнению с другими месяцами. В течение месяца пики платежей приходятся на первые и последние числа месяца. Это связано с тем, что в этот период многие клиенты оплачивают услуги сотовой связи. В течение недели клиенты наиболее активно оплачивают услуги в пятницу, чтобы успеть пополнить счета перед выходными.

По своему внешнему виду платежный терминал напоминает банкомат, но основное отличие от банкомата в том, что он не выдает, а только принимает наличные средства. Платежный терминал оснащен специальным сенсорным дисплеем, с помощью которого клиент вводит номер телефона или счета, на который он желает зачислить деньги, после чего, вводит денежные купюры в купюроприемник. Для терминалов российского производства с применением иностранных комплектующих, диапазон цен в среднем колеблется от 100 до 200 тыс. рублей. Для сравнения, стоимость банкомата с функцией cash-in составляет в среднем около 700 тыс. рублей[9]

. Именно эта значительная разница, а также слишком медленное превращение пластиковых карточек в средство оплаты товаров и услуг и породили на рынке бум платежных терминалов.

В настоящее время участников рынка интересует вопрос о степени насыщения рынка платежных терминалов в Москве. По темпам роста, а также количеству игроков на рынке можно утверждать, что рынок Москвы уже близок к насыщению. Сейчас многие операторские сети проявляют все больший интерес к региональному рынку, который практически не освоен. Следует учитывать тот факт, что в регионах сроки окупаемости терминалов выше, чем в Москве, и поэтому необходимо рассчитывать на более длительную амортизацию оборудования.

В 2009 году рынок сенсорных киосков разделился на два сегмента: имиджевое направление информационных киосков и более утилитарное направление киосков самообслуживания. К киоскам самообслуживания относятся платежные терминалы, контент-киоски, фотокиоски и банковские терминалы.

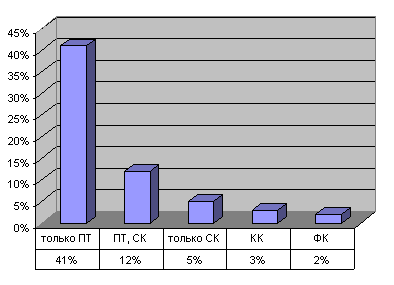

По результатам исследований, проведенных Kiosks.ru, 41% компаний, работающих на Российском рынке сенсорных киосков, поставляют только платежные терминалы и комплексные решения для приема платежей. 12% - занимаются производством платежных терминалов и сенсорных киосков разного назначения, 5% - поставляют только сенсорные киоски разного назначения, 3% компаний специализируются на производстве и продаже контент-киосков и разработке программного обеспечениядля них, 2% компаний занимаются производством фотокиосков[10]

.

В 2009 году наиболее активно развивающимся оставалось направление платежных терминалов Это обусловлено как быстрым ростом рынка приема платежей, так и желанием предпринимателей инвестировать свободные средства в бизнес, который является довольно доходным и не требует больших начальных капиталовложений.

§ 3. Основные тенденции

За последние несколько лет активное проникновение услуг мобильной связи и бум на рынке потребительского кредитования привели к тому, что миллионы потребителей имеют потребность ежемесячной оплаты услуг. Стадию насыщения рынка платежных терминалов в Москве можно прогнозировать к 2007-2008 гг. Сейчас еще возможен выход новых компаний в сегмент ПТ, но после 2007 года новым игрокам станет сложно конкурировать с действующими сетями терминалов. На сегодняшний день ярко выражено стремление владельцев терминалов и операторских сетей максимально быстро занять наиболее привлекательные места для установки терминального оборудования. Этим фактом, а также отсутствием законодательного регулирования в сфере оплаты услуг через платежные терминалы можно объяснить наибольшую востребованность оборудования в среднем и нижнем ценовом диапазонах (от 70 тыс. руб. до 150 тыс. руб.). После насыщения рынка платежных терминалов в Москве, а также в ходе дальнейшей конкурентной борьбы начнется так называемая "вторая волна", характеризующаяся заменой парка оборудования на модели с расширенными функциональными возможностями. Активное развитие рынка будет продолжаться в регионах.

Рейтинг популярности услуг, предоставляемых через платежные терминалы, выглядит так[11]

:

оплата сотовой связи, Интернет, спутникового телевидения,

погашение кредита,

оплата коммунальных услуг,

перевод средств во вклад и на другие счета,

оплата за стационарный телефон (в перспективе).

Как было отмечено выше, в настоящее время терминалы моментальной оплаты чаще всего используются для осуществления платежей за мобильную связь, интернет, кабельное телевидение. Но это лишь начало. В связи с ростом платежеспособности населения, растет потребность в сервисах, обеспечивающих оплату различных услуг и товаров, что открывает огромные возможности для платежных терминалов. Ситуация на рынке складывается так, что с появлением значительного количества новых игроков и усилением конкурентной борьбы, возникает необходимость расширения списка предоставляемых услуг. Уже сейчас на рынке реализованы большинство из таких сервисов, как погашение потребительских кредитов, оплата междугородней связи, пополнение банковских счетов, бронирование и продажа билетов, оплата коммунальных услуг, продажа сотового контента (различные мелодии, картинки, игры), печать фотографий с мобильного телефона через Bluetooth. и др. Как альтернативу развития сетям моментальной оплаты в будущем рассматривают универсальную систему оплаты услуг через Интернет с использованием пластиковых карт. Преимущества данной системы перед терминалами самообслуживания состоит в отсутствии комиссии по основным операторам услуг и возможностью быстро и не выходя из офиса или квартиры осуществить необходимые платежи. Данный вид услуг будет активно развиваться и составит конкуренцию владельцам терминальных сетей. Количество пользователей услугами платежных Интернет-систем будет зависеть от общего развития системы оплаты товаров и услуг через платежные карты.

На данный момент основные проблемы, неурегулированные законодательно, связанны с налогообложением и использованием фискальных регистраторов. Сейчас большинство платежных терминалов, имеющихся на рынке не оборудованы фискальными регистраторами. Это объясняется тем, что в Государственном реестре контрольно-кассовой техники отсутствует раздел фискальных регистраторов, предназначенных для использования в платежных терминалах. После открытия реестра владельцы терминалов без ККМ подвергнутся штрафным санкциям, в соответствие с законом 54-ФЗ, по которому при осуществлении денежных расчетов необходимо применение ККТ. Проект поправок к закону 54-ФЗ находится на согласовании, и, ориентировочно, к концу 2006 г. будет законодательно закреплена необходимость установки фискальных регистраторов в платежных терминалах. В настоящее время также наблюдается активный интерес представителей банковского сектора к возможностям предоставлять услуги по погашению банковских кредитов, оплате коммунальных услуг и др. Данная ситуация сложилась в результате внесения поправок к закону "О банках и банковской деятельности" представителями Комитета Госдумы по кредитным организациям и финансовым рынкам. Принятие данных поправок позволит небанковским организациям осуществлять прием платежей за коммунальные и прочие услуги. В июле 2006 г. депутаты Госдумы рассмотрели во втором чтении поправки к данному закону, по которым прием коммунальных и иных платежей останется отнесенным к банковским операциям, но одновременно будет разрешен прием данных видов платежей небанковским организациям.

В связи с этим, банковские организации будут конкурировать за прием платежей от населения с ритейлерами и операторами терминальных сетей.

Сейчас происходит активное развитие рынка многофункциональных банковских устройств. Перед банкирами стоят три основные задачи[12]

:

расширить сеть многофункциональных устройств,

упростить совершение операций,

позволить проводить операции не только держателям карт, но и всем желающим.

Основной поток операций приходится на терминальные устройства, установленные в банковских офисах, а также на территории крупных торговых и развлекательных комплексов. Следует отметить, что рынок банковского терминального оборудования будет активно развиваться в результате создания крупнейших российских межбанковских платежных систем, которые будут интегрировать усилия российских банков и владельцев терминальных сетей по созданию индустрии обслуживания массовых ежедневных платежей населения.

Несмотря на законодательную неопределенность, владельцев терминальных сетей с каждым днем становится все больше. Конкуренция среди них обостряется, и в конечном итоге приводит к снижению доходности бизнеса и оттоку желающих влиться в него. В связи с этим производители терминалов уже продумывают пути диверсификации своего бизнеса: производство банковских киосков самообслуживания, контент-киосков, фотокиосков, автоматических терминалов для обмена валют, копировальных автоматов, вендингового оборудования.

Для повышения доходности терминальной сети владельцы начали расширять список принимаемых платежей за счет добавления возможностей оплаты коммунальных услуг, междугородней связи, погашения потребительских кредитов, пополнения банковских счетов, денежные переводы. Некоторые из этих операций относятся к банковским, в связи с чем владельцы платежных сетей рассматривают возможность вступления в альянс с банками для расширения функциональности своей терминальной сети за счет добавления возможности проведения финансовых транзакций через платежные терминалы. Банки в свою очередь заинтересованы в развитии своей розничной сети, поэтому, вероятно, сочтут сотрудничество с платежными сетями выгодным.

Некоторые владельцы считают, что для повышения конкурентоспособности потребуется модификация обычных платежных терминалов во многофункциональные киоски, позволяющие не только принимать платежи, но и продавать цифровой контент, печатать фотографии, бронировать билеты.

Еще одной тенденцией стало стремление владельцев платежных терминалов вытеснить конкурентов из наиболее доходных мест. Для этого арендодателям предлагаются суммы, которые не соответствуют реальной стоимости аренды данного места. Арендодатели, в свою очередь, в соответствии с растущим спросом на места для терминалов, повышают стоимость этих мест. Так как стоимость мест в помещениях продолжает расти, владельцы терминальных сетей ориентируются на установку уличных терминалов. Пока морозоустойчивые и влагонепроницаемые аппараты предлагают лишь немногие производители (“Штрих-М”, “ОСМП”, “МПЗ”, “Регионкомплект”, “SFOUR”) и стоимость их довольно высока по сравнению с терминалами для помещений. Но уличный терминал собирает платежей на 40-50% больше, чем установленный под крышей и позволяет владельцу экономить на арендной плате.

“Вторжение” производителей игорного оборудования. Выход на рынок платежных терминалов крупных производителей игорного оборудования придал ему динамики и принес еще большую популярность. В короткий промежуток времени о выпуске платежных терминалов объявили компании Igromir, SmartGames, Уникум, Честная игра, Легкая игра. Обладая хорошими производственными мощностями и используя годами отлаженные технологии, производители игорного оборудования, возможно, вытеснят с рынка мелкие компании, занимающиеся сборкой и продажей терминалов.

§ 4. Региональная детализация

По сравнению со столичными рынками (Москва, Санк-Петербург) освоение региональных рынков идет менее активно. Отчасти это связано с тем, что в регионах плательщики предпочитают терминалам личное общение с кассиром. Поэтому даже в крупных городах количество установленных терминалов не превышает 1000, а сроки их окупаемости доходят до 2-2,5 лет[13]

.

Санкт-Петербург и северо-западный регион. Петербургский рынок развивается активнее московского. Средний оборот терминала здесь выше, чем в Москве. По мнению, Алексея Молчановского, начальника отдела продвижения компании "Элекснет", это объясняется тем, что доля оплаты банковских услуг в петербургских сетях составляет около 50 %, в Москве они занимают лишь до 10 % от всех видов платежей.

По сообщениям региональных СМИ главной движущей силой рынка на Северо-Западе являются крупные платежные сети (ОСМП, Элекснет, Парнет Экспресс, Cyberplat, E-port).

В Петербурге работает до 20 платежных сетей, которым принадлежит около 2 тысяч терминалов. Объем принимаемых платежей - примерно $250 млн в год. По оценке Дмитрия Гордина, руководителя петербургского филиала «ОСМП», петербургский рынок приема платежей через автоматы самообслуживания заполнен на 60 %.

Владельцы платежных сетей считают рынок Северо-Запада достаточно перспективным. По словам генерального директора компании "Парнет Экспресс" (торговая марка I-box) Владимира Журбилова наблюдается постоянный рост числа клиентов, пользующихся платежными терминалами.

Вместе с тем прослеживается тенденция снижения доходности платежного бизнеса. По мнению Дениса Кускова, генерального директора ИАА "Неделя сотовых технологий", доходы операторов терминалов за 2 года существования этого бизнеса в Санкт-Петербурге сократились в 3-5 раз из-за конкуренции и роста ставок аренды[14]

.

В противоположность мнению Алексея Молчановского исполнительный директор компании Cyberplat Владимир Кузнецов считает, что рынок платежных терминалов в Санкт-Петербурге развивается медленнее московского рынка. В Москве концентрация платежных терминалов (то есть количество терминалов на единицу торговой площади) значительно больше, чем в Петербурге. По его мнению, это связано с особенностями местного рынка, точнее с ментальностью жителей северной столицы, которые привыкли пополнять свои лицевые счета в билинговых системах операторов мобильной связи без взимания дополнительной комиссии. В Москве же взимание комиссии с плательщика практиковалось везде (за исключением федеральных дилерских сетей). При этом Владимир Кузнецов отмечает динамику роста точек приема платежей с помощью терминалов самообслуживания, которая в северной столице имеет тенденцию к устойчивому росту.

По данным газеты www.expert.ru лидерами рынка платежных терминалов в Северо-Западном регионе в 2006 году стали компания ОСМП и “Элекснет СПб”. Платежная ситема CyberPlat в течение 2006 года активно развивала этот сектор рынка в Северо-Западном регионе. В 2007 году планируется установка платежных терминалов CyberPlat на все заправки городской сети "Петербургской топливной компании" (110 станций в Санкт-Петербурге и Ленобласти).

Среди крупных участников рынка, работающих в Северо-Западном Федеральном округе, следует отметить Петербургский филиал e-port и представительство этой платежной системы в Сыктывкаре.

Кроме того, на петербургском рынке свои сети развивают “Унисенсор” (торговая марка “Уникасса”) , “Парнет Экспресс” (торговая марка I-box), “Мегакасса” (“Новые платежные системы”, “Универсальная Финансовая Система”.

В 2008-2009 годах петербургский рынок переживал новый этап развития – число игроков выросло в несколько раз. Появилось много новых платежных сетей. Некоторые из них организованы на базе собственной ПС. К ним относится пока небольшая сеть платежной системы “SAPSAN”. Основное направление деятельности компании - разработка программных решений в области электронной коммерции. Флагманским продуктом компании является Автоматизированная Клиринговая Система “SAPSAN” - универсальная система взаиморасчётов между поставщиками актуальных услуг и сервисов, плательщиками и дилерами, осуществляющими сбор платежей. Компания имеет собственный процессинговый центр, позволяющий дилерам принимать платежи с использованием специализированного программного обеспечения для платёжных терминалов самообслуживания, персонального компьютера, GPRS POS-терминалов, банкоматов и систем Интернет-банкинга. На сегодняшний день имеется около сорока собственных и дилерских точек в Санкт-Петербурге, Ленинградской и Новгородской областях. В десяти из них, расположенных в Санкт-Петербурге, установлены платежные киоски.

Все крупные игроки убеждены, что емкость рынка платежных терминалов в Петербурге очень велика. Более того, они прогнозируют дальнейший активный рост рынка. Заместитель генерального директора “Элекснет-СПб” Андрей Язев утверждает, что в отношении “развития на нем платежных систем, подобных нашей, это даже условно бесконечный рынок”. По его словам, в некоторых местах уже приходится устанавливать по несколько аппаратов, так как пропускной способности одного часто просто не хватает. Генеральный директор компании “Унисенсор” Константин Сивцов также уверен, что потенциал местного рынка приема платежей огромен: “Вот уже год, как мы фиксируем стабильный прирост операций через нашу систему как минимум на 15% в месяц”, – говорит Сивцов.

Среди крупных прозводителей терминалов, расположенных в Санкт-Петербурге, можно отметить СКБ ВТ "Искра" и “Диалектика-Сенсорный мир”.

Екатеринбург и уральский регион. По данным Upmonitor.ru платежные терминалы в Екатеринбурге появились в 2005 году. К концу 2006 года их было около 500. Кроме представительств платежных систем федерального уровня в Екатеринбурге работают локальные платежные сети ЗАО “Мобильные городские платежи - Екатеринбург” и “МОБИОНИКА”. Владельцы региональных платежных сетей уверены, что рынок платежных терминалов в Екатеринбурге будет расти еще 5 лет, а в дальнейшем потребуется диверсификация бизнеса. Рассматриваются варианты совмещения платежных терминалов с контент-киосками. По статистике, собранной владельцами екатеринбургских платежных сетей услугами платежных терминалов пользуются 5% - 10% от общего числа граждан в зависимости от места установки терминала. Средний платеж – около 100 рублей, среднее количество платежей в день – 200, средняя стоимость аренды места под терминал – 5 000 рублей, срок окупаемости терминала примерно 1-1,5 года, средняя выручка одного аппарата в день достигает 20 тысяч рублей. Сергей Кузнецов, генеральный директор ЗАО “Мобильные городские платежи”, подчеркивает, что люди стали намного чаще проводить платежи через терминал: “Наша сеть начала работать в октябре 2005 г. С тех пор объем платежей вырос более чем в 20 раз. Каждый день находятся десятки людей, которые пользуются нашими терминалами впервые. Правда, теперь ежемесячный прирост клиентов не превышает 5-7%”.

По оценкам специалистов челябинской компании CyberCity, планирующей развивать свою сеть в Екатеринбурге, уровень насыщения рынка платежных терминалов Екатеринбурга примерно 50-60%. В марте 2007 CyberCity откроет филиал в Екатеринбурге. Компания развивает как коммерческое направление (продажи терминалов), так и постоянно расширяет собственную сеть по приему платежей. Рынок Екатеринбурга, по словам Олега Гилева, исполнительного директора ООО “Специалист” (сеть CyberCity), компания считает перспективным для создания сети терминалов. Первые терминалы CyberCity появятся в городе к лету, всего запланировано установить около 300 собственных аппаратов.

По мнению местных игроков рынка, появление CyberCity в Екатеринбурге еще больше обострит конкуренцию за места под установку терминалов, что неминуемо приведет к удорожанию квадратного метра арендуемых площадей. Сергей Кузнецов утверждает, что свободных мест под терминалы фактически не осталось — есть торговые точки, где рядом расположены четыре-пять аппаратов. Он убежден, что появление еще одного игрока приведет к повышению арендной ставки.

По словам Игоря Константинова, коммерческого директора ООО “Континент-ИКС” (сеть “МОБИОНИКА”), доход, полученный за счет увеличения числа транзакций, пока превышает убытки, связанные с ростом конкуренции. Приход нового игрока, полагает он, положительно скажется на потребителе: “Расширится география приема платежей, возможно, будут дополнительные сервисы, добавятся точки приема коммунальных платежей”. Что касается места под платежные терминалы, то появление любого нового участника на рынке, так же как и расширение собственно екатеринбургских сетей, приведет к поиску нестандартных решений (например, терминалы могут поставить в подъездах элитных домов) — прогнозирует Игорь Константинов.

В Челябинске по собственным оценкам компании CyberCity контролирует 30% рынка. По данным журнала "Деловой квартал" всего в Челябинске к февралю 2007 года было установлено 300 терминалов CyberCity. Из них 90 аппаратов - собственные, остальные принадлежат партнерам. Внутренняя комиссия - 1-2% от суммы платежа, внешняя комиссия - 10 рублей за операцию. Процессинг платежей выполняет система "Город"держатель которой - Челябинвестбанк. Система позволяет клиенту оплатить счета 150 поставщиков услуг: коммунальные услуги, домофон, телефон, интернет, платное ТВ, штрафы ГИБДД, услуги операторов сотовой связи.

Среди производителей платежных терминалов, расположенных в уральском регионе, можно отметить компании “Гроссвер”, "ПРОВЕНТО", "ЭлСи".

Поволжье. Уровень насыщения рынка платежных терминалов Поволжья в конце 2006 года эксперты оценивали в 40%. Средний платеж по услугам сотовой связи, проводимый через платежные терминалы в Казани, составлял 58,5 рублей.

На сегодняшний день на рынке оплаты сотовой связи лидируют салоны связи. На их долю приходится 65% рынка. На втором месте – собственные точки сотовых операторов, на третьем – независимая розница (продажа карт оплаты на заправках, в магазинах и т.п.). По популярности независимая розница конкурирует с салонами связи, но занимает относительно небольшой процент рынка в силу непопулярности самих карт. Наименее популярны платежные терминалы. Однако именно в этом сегменте наблюдается наибольший потенциал роста. В ближайшее время этот сегмент ожидает, по крайней мере, двукратное увеличение - до 10-15%.

В Поволжье сети платежных терминалов развивают платежная система “ОСМП”, Группа “e-port”, компания “Элекснет”, платежная система “CyberPlat”, “Спринтнет”, “CitiPay”, "Плат-Форма". “ОСМП” располагает в Поволжье семью представительствами и в ближайшее время планирует открыть еще пять - в Саранске, Набережных Челнах, Ульяновске, Пензе и Кирове. Цель региональных представительств - подключить максимальное количество местных операторов. По словам регионального представителя “ОСМП” в Татарстане Ильдара Мусина рынок платежных систем Поволжья еще не насыщен, поэтому перспективы его освоения потенциально очень велики. До сих пор этот бизнес развивался, в основном, в закамской зоне республики, сейчас он начинает появляться и в Казани.

Региональные представительства Группы “e-port” в Поволжском федеральном округе начали свою работу только в 2006 году. Они размещаются в Самарской, Нижегородской областях, в республиках Татарстан и Башкортостан. Кроме указанных платежная система “e-port” имеет еще 11 представительств в других регионах России.

Региональные представительства платежной системы “CyberPlat” находятся в Нижнем Новгороде и Самаре. Стратегия компании в этом регионе несколько отличается от традиционного способа ведения этого бизнеса. В качестве платежного механизма компания предлагает использовать уже существующие кассовые и платежные механизмы своих партнеров, которые при интеграции с системой через интернет-шлюз становятся платежным терминалом для оплаты услуг сотовой связи, коммунальных платежей и других транзакций.

Еще одним федеральным игроком на рынке Поволжья является компания “Спринтнет”: ее платежные терминалы установлены в Ульяновске, Уфе, Набарежных Челнах, в Нижегородской и Самарской областях, в Республике Татарстан.

“Элекснет” располагает сетью в 100 аппаратов в Казани, планируется выход на рынки Самары, Тольятти и Саратова.

Кроме платежных сетей федерального уровня на рынке электронных платежей Поволжья работают региональные платежные сети. С 2005 года в Казани действуют платежные терминалы “CitiPay”. Платежные терминалы "Плат-Форма" работают в Казани и Нижнем Новгороде.

Среди производителей платежных терминалов, расположенных в Поволжье, можно отметить компании “Igromir”, "Мелиор", "Инвент-НН".

Вологда. По данным областной еженедельной газеты “Премьер” одним из крупнейших операторов на рынке платежных терминалов является вологодское отделение Сбербанка России. В отличие от коммерческих фирм комиссионный процент в платежных терминалах Сбербанка не взимается. Через терминал банка можно произвести расчет за коммунальные услуги, услуги связи (телефон, радио, кабельное ТВ), заплатить за детский сад, внести налоги и штрафы ГАИ, погасить кредит. Платежи через эти терминалы принимаются только с пластиковой карточки самого Сбербанка, то есть, доступны лишь для клиентов Сбербанка.

Кроме Сбербанка свои сети в вологодском регионе развивают компании “АМС¬экспресс” и “Electropay”. Несмотря на то, что в Вологде оборот терминала в месяц составляет 600 тысяч рублей, а срок окупаемости - почти два года, представители этих компаний планируют дальнешее освоение региона.

Компания “Electropay”, которая в течение двух месяцев заняла прочные позиции в вологодских салонах мобильной связи, принимает пока только платежи за сотовую связь. Представитель “Electropay” в Вологде Максим Бельский рассказал, что планах компании к десяти уже действующим терминалам добавить в ближайшее время еще 20 - 30.

Новосибирск. Впервые платежные терминалы в Новосибирске появились в 2002 году. Они были установлены в отделениях Новосибирского Телеграфа и предназначались в основном для оплаты коммунальных услуг. Широкое распространение в этом регионе терминалы получили 2,5 года назад.

Сейчас число компаний, владеющих сетями терминалов в Новосибирске, оценить сложно. По сообщениям региональной прессы уровень насыщения рынка составляет около 70%. Среди наиболее заметных платежных сетей можно отметить сети "Мультикасса", “Экспресс-оплата”, "Экспресс-Касса", “Быстроплат”, "Система Город", “EasyPay”, “TelePay”, "Сибириада", "Локомотив" (дилер ОСМП), МУП РКЦ (сеть принадлежит ЦФТ). Кроме того, в Новосибирске работают региональные представительства платежных систем “ОСМП” и “e-port”.

Как и в других регионах наибольшей популярностью здесь пользуются платежи за услуги сотовой связи. Их доля в общем объеме совершенных платежей составляет 96-97%. Средний платеж через терминал в Новосибирске составляет 60-100 рублей, средний размер внешней комиссии - 6,5 - 7 %, средний срок окупаемости терминала – 1-1,5 лет.

Владельцы новосибирских сетей прогнозируют развитие сегмента рынка платежных систем по трем основным направлениям: за счет увеличения количества терминалов самообслуживания, расширения списка услуг и полного насыщения регионального рынка.

Производитель платежных терминалов в регионе один - компания “Сибпромдизайн”, дочернее предприятие компании SmartGames. Большинство сетей работает на их оборудовании.

Омск. По данным журнала “Бизнес Курс” и www.asmedia.ru к концу 2006 года в Омске работало 10 платежных сетей, включающих в общей сложности более 500 терминалов. Одним из лидеров омского рынка стал “Центр коммунальных услуг” (торговая марка “mCash”). Кроме него свои сети в Омске развивают компании “Auto-pay”, “Easy-pay”, “Мультикасса”, “Плат-Форма”, “Объединенная система мобильных платежей”, “Свободная касса”, “Мгновенно” и “ОПСБ” Инвестсбербанк, начавший развивать терминальную сеть наряду с сетью банкоматов. Терминалы “ОПСБ” Инвестсбербанк работают только с картами “Золотая корона”.

По результатам исследований журнала “Бизнес Курс”, регулярно пользуются услугами терминалов более 60% омичей, средняя комиссия, которую взимают с потребителя владельцы терминальных сетей составляет 7%, среднемесячная выручка от одного терминала - около 35000 рублей. Мнение основных участников рынка относительно насыщенности рынка колеблется: от 25% до 95%. Исследование рынка показало, что свободных мест потребительского внимания еще вполне достаточно для количественного роста рынка на 50%.

Большинство потребителей готово уже сегодня дополнить или заменить существующие способы оплаты услуг ЖКХ (около 40%), стационарного телефона (29%), погашения потребительских кредитов (32%) оплатой через терминалы.

В настоящее время в Омске не охвачены терминальными сетями вузы, спальные районы, окраины города. Кроме того, опрос потребителей показал, что будут пользоваться стабильным спросом услуги терминалов, расположенных в развлекательных центрах, кинотеатрах, заведениях общепита, на заправочных станциях.

Красноярск. Платежные терминалы в Красноярске появились в середине 2005 года и сразу начали претендовать на роль универсального средства приема платежей. Сейчас в Красноярске работают терминалы платежных сетей “Платежка” и “Мгновенно”. Все участники красноярского рынка приема платежей считают сегмент платежных терминалов весьма перспективным. По утверждению совладельца сети “Мгновенно” Леонида Сергеева до 15% всех посетителей магазинов пользуются услугами установленного около входа терминала, что делает его установку выгодной даже в небольших торговых точках.

Сеть “Платежка” располагает 160 терминалами, установленными не только в Красноярске, но и в других городах края. Сеть “Мгновенно” недавно начала работать в Красноярске и пока располагает здесь лишь десятком терминалов. Основную долю оборота терминала составляют платежи за услуги мобильной связи. В среднем терминал окупается за 1,5 года. По словам Анатолия Аульченко за первое полугодие 2006 года количество транзакций через терминалы увеличилось на 70% и достигло 35 тыс. платежей в месяц.

Эксперты считают, что плотность установки терминалов в Красноярске может увеличиться еще в два раза по отношению к существующей на текущий момент

§ 5. Развитие рынка платежных терминалов

Чтобы оценить перспективы развития рынка платежных терминалов, рассмотрим влияние основных макроэкономических показателей и их прогнозные значения до 2009 г. Среди основных тенденций социально-экономического развития России в 2006-2009 годах следует отметить благоприятные макроэкономические факторы, которые являются базой для прогнозирования роста платежеспособного спроса населения, оказывающего влияние на увеличение востребованности услуг моментальных платежей:

Рост цен на основные виды сырья: нефть, металл;

Рост ВВП на 25,3% за период 2006-2009 гг. (П) ;

Опережающий рост доходов населения по сравнению с темпами роста ВВП;

Снижение инфляции к 2009 г. (П) до 6,4 %;

Ожидается, что валовый отток капитала из частного сектора, постепенно начнет сокращаться.

В то же время необходимо сказать и о факторах риска, которые могут отрицательно повлиять на реальное состояние платежеспособного спроса[15]

:

Зависимость финансовой системы и производства от внешней конъюнктуры;

Сохранение технологической и инновационной отсталости;

Риск политической нестабильности во взаимоотношениях власти и бизнеса.

Ситуация в России характеризуется растущим стабилизационным фондом, увеличением золотовалютного запаса, ростом ВВП. Однако, в результате выхода значительной денежной массы на внутренний рынок (увеличение заработной платы бюджетным служащим), за первые месяцы 2006 г. произошел сильный скачок инфляции в 4%, что может сказаться на превышении заложенного в бюджете годового уровня инфляции.

Структура российской экономики делает ее заложницей нефтегазодобывающей промышленности. Учитывая возможные сценарии изменения уровня цен на нефть, по данным Минэкономразвития РФ в среднесрочной и долгосрочной перспективе сохранится положительная тенденция устойчивого роста ВВП.

В настоящее время по объему иностранных инвестиций Россия все еще отстает от соседей из Центральной и Восточной Европы, хотя инвестиционная привлекательность российской экономики в настоящее время чрезвычайно высока[16]

. Повышение суверенного кредитного рейтинга России международным рейтинговым агентством Standard&Poor`s до "инвестиционного" будет способствовать росту деловой активности иностранных и международных компаний, что приведет к увеличению их доли в структуре спроса. К 2010 г. прогнозируется снижение инфляции до уровня 6,4 %. Следует отметить, что чем выше цены на нефть и больше приток средств в экономику, тем будут менее эффективны меры по контролю над ценами. С учетом базового сценария развития экономики темпы потребительской инфляции должны постепенно снижаться, но к 2009 г. они все равно останутся выше 6% (по данным Росстата, ФК "УРАЛСИБ"). Продолжает расти уровень потребления, уровень финансовых вложений в экономику за счет благоприятной конъюнктуры на мировом рынке сырьевых ресурсов, отмечается рост заработной платы и развитие рынка потребительского кредитования. Рассмотренные макроэкономические факторы оказывают положительное влияние на динамику развития рынка платежных терминалов в России.

А последние несколько лет активное проникновение услуг мобильной связи и бум на рынке потребительского кредитования привели к тому, что миллионы потребителей имеют потребность ежемесячной оплаты услуг. Стадию насыщения рынка платежных терминалов в Москве можно прогнозировать к 2007-2008 гг. Сейчас еще возможен выход новых компаний в сегмент ПТ, но после 2007 года новым игрокам станет сложно конкурировать с действующими сетями терминалов. На сегодняшний день ярко выражено стремление владельцев терминалов и операторских сетей максимально быстро занять наиболее привлекательные места для установки терминального оборудования. Этим фактом, а также отсутствием законодательного регулирования в сфере оплаты услуг через платежные терминалы можно объяснить наибольшую востребованность оборудования в среднем и нижнем ценовом диапазонах (от 70 тыс. руб. до 150 тыс. руб.). После насыщения рынка платежных терминалов в Москве, а также в ходе дальнейшей конкурентной борьбы начнется так называемая "вторая волна", характеризующаяся заменой парка оборудования на модели с расширенными функциональными возможностями. Активное развитие рынка будет продолжаться в регионах.

Рейтинг популярности услуг, предоставляемых через платежные терминалы, выглядит так:

оплата сотовой связи, Интернет, спутникового телевидения,

погашение кредита,

оплата коммунальных услуг,

перевод средств во вклад и на другие счета,

оплата за стационарный телефон (в перспективе).

Как было отмечено выше, в настоящее время терминалы моментальной оплаты чаще всего используются для осуществления платежей за мобильную связь, интернет, кабельное телевидение. Но это лишь начало. В связи с ростом платежеспособности населения, растет потребность в сервисах, обеспечивающих оплату различных услуг и товаров, что открывает огромные возможности для платежных терминалов. Ситуация на рынке складывается так, что с появлением значительного количества новых игроков и усилением конкурентной борьбы, возникает необходимость расширения списка предоставляемых услуг. Уже сейчас на рынке реализованы большинство из таких сервисов, как погашение потребительских кредитов, оплата междугородней связи, пополнение банковских счетов, бронирование и продажа билетов, оплата коммунальных услуг, продажа сотового контента (различные мелодии, картинки, игры), печать фотографий с мобильного телефона через Bluetooth. и др. Как альтернативу развития сетям моментальной оплаты в будущем рассматривают универсальную систему оплаты услуг через Интернет с использованием пластиковых карт. Преимущества данной системы перед терминалами самообслуживания состоит в отсутствии комиссии по основным операторам услуг и возможностью быстро и не выходя из офиса или квартиры осуществить необходимые платежи. Данный вид услуг будет активно развиваться и составит конкуренцию владельцам терминальных сетей. Количество пользователей услугами платежных Интернет-систем будет зависеть от общего развития системы оплаты товаров и услуг через платежные карты.

§ 6. Краткий обзор состояния зарубежного рынка платежных терминалов

Зарубежный рынок киосков самообслуживания - это один из самых быстроразвивающихся сегментов бизнеса с годовым ростом 30-35%. Объем рынка США за 2005 год в сегменте платежных, информационных и интерактивных терминалов составил $400 млн. 50% всех терминалов установлены в местах розничной торговли, а еще 50% — в государственных учреждениях и сфере обслуживания[17]

.

По данным исследования зарубежного рынка терминалов самообслуживания за 2009 год, проведенного Ассоциацией SelfService World (опрос проводился среди владельцев компаний, которые используют киоски самообслуживания в своем бизнесе), по крайней мере 72% респондентов используют хотя бы один терминал. 20% из них установили интернет-киоски, 17 % - АТМ, 15% - информационные киоски, 12% - биометрические терминалы. Удивительно, что наиболее востребованная и многообещающая отрасль – кадровая служба – менее всех прочих используют сенсорные киоски. Всего 3% кадровых агентств используют терминалы самообслуживания для поиска персонала. В ближайший год собираются устанавливать новые киоски всего 10% респондентов.

Каждая покупка в бизнесе должна иметь объясняющие ее причины. На вопрос, по какой причине были установлены киоски самообслуживания, 45% респондентов ответили, что по требованию клиентов, для более удобного обслуживания. Из них 40% респондентов ответили, что причиной стало желание повысить эффективность работы, 39% внедрили киоски для более быстрого обслуживания клиентов.

34% опрошенных сказали, что устанавливают киоски в расчете повысить прибыльность бизнеса, 26% - расширить возможности продвижения торговой марки и 13% установили киоски из-за того, что их используют конкуренты.

Выяснилось, что только 11% респондентов перед покупкой киосков проводили собственные исследования на предмет востребованности терминалов. 14% респондентов обратились в маркетинговые агентства или купили несколько отчетов о проведенных исследованиях, 17% вообще не проводили исследований.

52% респондентов сообщили, что их расходы на внедрение киосков самообслуживания в ближайший год будут расти. 60% опрошенных планируют увеличивать расходы на проекты самообслуживания в ближайшие три года. 14% и 6% респондентов не предполагают каких-либо изменений в бюджете в указанные периоды.

Какой фактор является наиболее важным при выборе киоска самообслуживания. Только 19% опрошенных считают самым важным фактором цену киоска, 33% - ответили неопределенно, 11% считают цену “довольно важным фактором”. Что же все-таки считается наиважнейшим фактором при выборе киоска? Подавляющее большинство компаний ищут поставщика, который понимал бы их задачи и их конкретные потребности. На вопрос, какие качества для них наиболее важны при выборе поставщика киосков, 39% респондентов считают, что это - понимание их области деятельности, 29% - ответили, что необходимо понимание их специфических требований.

В качестве наименее важных факторов были упомянуты размер компании- поставщика, срок работы на рынке и достигнутое положение. Наименее важными факторами респонденты признали возможность поставщика продемонстрировать успешно выполненные проекты по внедрению киосков самообслуживания на примерах предыдущих клиентов.

Заключение

Развитие платежных систем в России во многом обусловлено тем, что с ростом рынка розничных финансовых услуг существенно увеличился спрос на пластиковые карты. На сегодняшний день они уже стали универсальным средством доступа к банковским продуктам по всем каналам обслуживания. В последнее время наблюдается увеличение доли кредитных карт в общем объеме выпуска, что является следствием роста популярности услуг розничного кредитования. Повсеместное распространение получили карточные продукты международных платежных систем, так как сегодня клиенты банков ожидают, что их пластиковые карты будут приняты в любом банкомате, торговой сети или электронном магазине в любой стране мира.

Последние два-три года рынок электронных платежных систем в России развивается даже активнее, чем в среднем по миру, прежде всего благодаря очевидным преимуществам интернет-платежей, удобству, скорости и надежности перечисления средств.

Однако первой проблемой на пути развития платежных терминалов следует признать постоянное увеличение арендной платы за использование площадей, которая за последние несколько лет выросла в несколько раз. К тому же количество компаний, задействованных в этом сегменте экономики, постоянно растет, а значит среднее количество людей, использующих один терминал, уменьшается. На Западе население нашло простой способ решения этой проблемы, путем использования услуги регулярного банковского перевода денежных средств, у нас же все происходит с точностью наоборот – люди расплачиваются с банками через терминалы.

Список использованной литературы

1. Безналичные деньги - миф или реальность? // Электронный журнал SIBINFOSHOP, 2008.-№3.

2. Безопасность электронных платежей в России. – М., 2009

3. Голубков Е.П. Основы маркетинга: Учебник. - М.: Финпресс, 2009.

4. Котлер Ф. и др. Маркетинг, менеджмент. Санкт-Петербург, 2000.

5. Котлер Ф. и др. Основы маркетинга. Москва, 2008.

6. Кузнецова И.М. Локальные платежные системы - первая ступень в мир электронных денег. – М., 2008

7. Липис А., Маршалл Т. Электронная система денежных расчетов - Москва, 2008.

8. Мельников В.В. Защита информации в компьютерных системах. - М.: Финансы и статистика; Электроинформ, 2007.

9. Преображенский К.В. Платежные системы Интернет в России - первые ласточки – М., 2009

10. Стаханов В.Н., Ивакин Е.К. Маркетинг строительства. - Учебное пособие. - Ростов-на-Дону: РГСУ, 2007.

11. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий. - М., 2009.

[1]

Стаханов В.Н., Ивакин Е.К. Маркетинг строительства. - Учебное пособие. - Ростов-на-Дону: РГСУ, 2007.

[2]

Голубков Е.П. Основы маркетинга: Учебник. - М.: Финпресс, 2009.

[3]

Котлер Ф. и др. Маркетинг, менеджмент. Санкт-Петербург, 2000.

[4]

Котлер Ф. и др. Маркетинг, менеджмент. Санкт-Петербург, 2000.

[5]

Голубков Е.П. Основы маркетинга: Учебник. - М.: Финпресс, 2009.

[6]

Безопасность электронных платежей в России. – М., 2009

[7]

Липис А., Маршалл Т. Электронная система денежных расчетов - Москва, 2008.

[8]

Кузнецова И.М. Локальные платежные системы - первая ступень в мир электронных денег. – М., 2008

[9]

Безналичные деньги - миф или реальность? // Электронный журнал SIBINFOSHOP, 2008.-№3.

[10]

Безопасность электронных платежей в России. – М., 2009

[11]

Преображенский К.В. Платежные системы Интернет в России - первые ласточки – М., 2009

[12]

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий. - М., 2009.

[13]

Преображенский К.В. Платежные системы Интернет в России - первые ласточки – М., 2009

[14]

Здесь и далее цитируется по Кузнецова И.М. Локальные платежные системы - первая ступень в мир электронных денег. – М., 2008

[15]

Преображенский К.В. Платежные системы Интернет в России - первые ласточки – М., 2009

[16]

Липис А., Маршалл Т. Электронная система денежных расчетов - Москва, 2008.

[17]

Безналичные деньги - миф или реальность? // Электронный журнал SIBINFOSHOP, 2008.-№3.

|