Інститут економіки

Фінансово-економічний факультет

Кафедра економічного аналізу та фінансів

ПОЯСНЮВАЛЬНА ЗАПИСКА

дипломної роботи

на тему:

Вдосконалення систем формування прогнозів доходів місцевого бюджету на прикладі Петропавлівського району Дніпропетровської області

Дніпропетровськ

2009

Зміст

Вступ

Розділ 1. Управління виконанням місцевих бюджетів на основі положень бюджетного кодексу України

1.1 Сутність місцевих бюджетів та їх структура

1.2 Джерела та порядок формування доходів місцевого бюджетів

1.3 Основні методи прогнозування місцевих бюджетів

Висновки за розділом 1

Розділ 2. Аналіз формування доходної частини місцевого бюджета петропавлівського району дніпропетровської області у 2005-2009 роках

2.1 Загальна характеристика соціально-економічного розвитку Петропавлівського району Дніпропетровської області

2.2 Аналіз рівня та динаміки власних надходжень в міський бюджет Петропавлівського району

2.3 Аналіз рівня дотаційності міського бюджету Петропавлівського району

Висновки розділу 2

Розділ 3. Аналіз структури формування доходів до місцевого бюджету петропавлівського району

3.1 Визначення факторів впливу при формуванні дохідної частини місцевого бюджету

3.2 Аналіз внутрішньої структури факторного чинника регресійної моделі надходжень до місцевого бюджету Петропавлівського району

3.3 Розробка алгоритму реалізації кореляційно -регресійної моделі

Висновки за розділом 3

Розділ 4. Економетрична модель прогнозування доходної частини місцевого бюджету Петропавлівського району Дніпропетровської області

4.1 Формування вхідних даних економетричної моделі

4.2 Прогноз власних доходів бюджету Петропавлівського району на 2009-2012 роки

4.3 Шляхи удосконалення та оптимізації формування дохідної частини місцевих бюджетів

Висновки за розділом 4

Висновки

Список використаних джерел

Додаток А

Додаток Б

Роль місцевих бюджетів в управлінні економікою досить вагома, оскільки вони є значними важелями, що впливають на темпи та пропорції суспільного розвитку. Рівень формування місцевих бюджетів є водночас і умовою, і резуль-татом соціально-економічного розвитку певних територій. Тому створення ефективного механізму управління формуванням місцевих бюджетів стає одні-єю з актуальних проблем, від вирішення якої залежатиме стабілізація та зрос-тання економіки. В теперішній час Україна має розгалужений механізм управ-ління формуванням місцевих бюджетів, окремі складові якого виявились недос-татньо обгрунтованими та узгодженими.

Реклама

Проблематика місцевих бюджетів займає важливе місце в дослідженнях зарубіжних вчених. Теоретичні витоки сучасних уявлень про природу і функції бюджетів місцевих адміністрацій, засади міжурядових відносин, сутність, роль і завдання місцевого оподаткування, фінансового вирівнювання, бюджетних трансфертів знаходимо у працях корифеїв фінансової науки: А. Вагнера, Р. Гнейста, К. Рау, Л. Штейна; сучасних західних науковців: Р. Аграноффа, Дж. Аронсона, Ш. Бланкарта, Р. Джекмена, Р. Майсгрейва, Ю. Немеца, У. Оутса, М. Перлмана, Г. Райта, П. Рассела, Ч. Тібо, К. Фостера, Дж. Хіллі, С. Чапкової, А. Шаха та інших. В даний час питання місцевих бюджетів знаходяться в центрі уваги багатьох фахівців, зокрема, вони порушуються у працях вітчизняних вчених О. Василика, В. Гейця, М. Долішного, Б. Кваснюка, Т. Ковальчука, В. Кравченка, В. Лагутіна, І. Луніної, В. Опаріна, В. Федосова, Н. Чумаченка, А. Чухна, С. Юрія.

Актуальність теми дипломного дослідження полягає в тому, що

в Украї-ні питання бюджетної децентралізації та зміцнення власної дохідної бази місце-вих бюджетів потребують на першочергове вирішення для чого необхідне проведення числених досліджень конкретних місцевих бюджетів та методів прогнозування кошика їх доходів.

Об'єктом дослідження

є місцевий бюджет Петропавлівського району Дніпропетровської області.

Предметом дослідження

є механізм управління формуванням місцевих бюджетів України.

Мета дипломного роботи

полягає у подальшому розвитку теоретичних основ організаційно-економічного механізму управління формуванням місце-вих бюджетів України та науковому обгрунтуванні пропозицій та рекомендацій щодо його вдосконалення.

Для досягнення поставленої мети було вирішено такі задачі

:

систематизовано питання теорії та методології сучасного механізму управління формуванням місцевих бюджетів;

розкрито загальні та специфічні умови формування місцевих бюджетів;

обгрунтовано необхідність вдосконалення механізму управління формуванням місцевих бюджетів;

визначено особливості сучасних міжбюджетних відносин та розглянуто зв’язок між власною дохідною базою місцевого бюджету та розміром трансфер-тних надходжень до нього;

Реклама

розроблено механізм безперервного бюджетного планування та опрацьо-вано можливість прогнозування бюджетних доходів за допомогою економіко-математичних методів та моделей;

Методи дослідження.

Методологічною основою роботи є класичні поло-ження економічної теорії, що використані при дослідженні процесів формуван-ня бюджетів. У дипломній роботі використовувалися методи логічного, еконо-мічного та системного аналізу, які в сфері податково-бюджетних відносин ха-рактеризуються використанням системи бюджетних показників, вивченням причин змін цих показників, виявленням та виміром взаємозв’язку між ними з метою підвищення соціально-економічної ефективності. Економіко - статис-тичні методи (кореляційно - регресійний аналіз, прогнозування) використано при визначенні впливу основних економічних показників на дохідну частину місцевого бюджету і прогнозуванні обсягів доходів місцевого бюджету. Оброб-ка інформації, аналіз і прогнозування здійснено за допомогою сучасних ПЕОМ.

Інформаційна база роботи

формувалася на основі законодавчих та норма-тивно - правових документів України, праць провідних фахівців у системі дер-жавного управління і регулювання економіки, спеціальної економічної літера-тури, статистичних даних Державного комітету статистики України, Міністер-ства фінансів України, фінансових управлінь органів місцевого самоврядуван-ня, особистих досліджень автора.

Практична цінність отриманих результатів дипломного дослідження

полягає в виявлені можливості прогнозування рівня сумарних власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області з використанням законодавчо плануємого рівня мінімальної заробітної плати в Україні. Тобто, основним регулятором доходів місцевих бюджетів є фіскальна політика регулювання мінімального рівня заробітної плати в Україні, що є феноменом "тіньової" економіки України, при якій держава примушує підвищувати рівень заробітної плати методом регулювання її найнижчого рівня.

Значення прогнозу показують, що в кінці 2009 року при законодавчо встановленому рівні мінімальної заробітної плати в 670 грн. /міс. - щомісячний рівень власних доходів бюджету Петропавлівського району становитиме 2,76 млн. грн., у 2012році при мінімумі зарплати в 1000 грн. /міс. - 4,1 млн. грн.

Поняття "місцеві фінанси" є синонімом поняття "фінанси місцевих органів влади". Синонімами останнього поняття можуть бути такі визначення, як муніципальні (комунальні) фінанси, фінанси міста, області, району, селища, села тощо. Ці визначення свідчать, що місцеві фінанси функціонують у різних формах залежно від територіального й адміністративного устрою країни [44].

В Україні формами місцевих фінансів є комунальні фінанси, фінанси Автономної Республіки Крим, фінанси міст Києва і Севастополя, фінанси області, фінанси району, фінанси міста, фінанси району в місті, фінанси селища та фінанси села.

Яка ж сутність поняття місцеві фінанси? Такі визначення, як місцеве фінансове господарство, сукупність ресурсів для виконання функцій чи система економічних відносин, про які вже йшлося, не можуть повною мірою відобразити зміст цього складного фінансового явища.

У сучасних правових державах місцеві органи влади входять до загальної системи організації державної влади, а їхня компетенція визначається центральною владою. Однак залишається перелік таких справ, які держава вважає за доцільне передати для розв'язання місцевим органам влади. Для цього потрібні відповідні ресурси. Це і є об'єктивною причиною для функціонування місцевих фінансів. їх необхідно розглядали лише в контексті ролі та функцій, що покладаються на місцеві органи влади. Якщо в державі роль та функції місцевих органів влади не визначено, а управління в центрі та на місцях здійснює центральна влада, то в такій державі місцевих фінансів немає. Залежно від того, який обсяг функцій і завдань покладається на місцеві органи влади, відповідно такими ж будуть роль і значення місцевих фінансів у фінансовій системі держави. Отже, ключовими питаннями, які необхідно вирішити, перш ніж будувати місцеві фінанси, - це визначити межі між завданнями, які має розв'язати центральна влада, і тими, що покладаються на місцеві органи влади.

В Україні триває пошук межі між завданнями центральної й місцевої влади. Фінанси місцевих органів влади України перебувають нині в процесі формування.

Процес формування місцевих фінансів України супроводиться значними труднощами, пов'язаними з численними факторами. Один з них - необхідність ліквідації деформацій у фінансовій системі, що сформувалися в попередній період. Інший фактор, який стримує формування місцевих фінансів - відсутність сучасного управлінського досвіду організації фінансової системи, сформованого правового поля, політичної культури і традицій, без яких не можуть існувати фінанси місцевих органів влади. Фінанси місцевих органів влади як система охоплюють кілька основних взаємопов'язаних структурних елементів. Це - видатки, доходи, способи їх формування, місцеві фінансові інститути, суб'єкти й об'єкти системи та відносини між суб'єктами системи, системою й іншими ланками фінансової системи держави.

Головним елементом фінансів місцевих органів влади є видатки. Саме вони є точним відображенням функцій та завдань, що покладаються на місцеву владу [44].

Видатки місцевих органів влади, залежно від їх завдань, поділяють на декілька видів. Насамперед виділяють обов'язкові видатки, тобто видатки, спрямовані на виконання обов'язкових завдань, покладених на органи місцевої влади з метою забезпечення певних стандартів послуг у масштабах країни. До обов'язкових видатків належать також видатки місцевих органів влади, пов'язані з їх борговими зобов'язаннями за кредитами.

Крім цього, виділяють поточні, або адміністративні, видатки, які фінансуються з поточного бюджету, і капітальні, або інвестиційні, які фінансуються з бюджету розвитку. В Україні такий поділ вперше запроваджено Законом "Про бюджетну систему" в редакції 1995 р. У структурі видатків місцевих органів влади виділяють також видатки для реалізації завдань у межах власної компетенції, а також видатки для реалізації завдань, доручених центральною владою.

Наявність видатків місцевих органів влади є причиною утворення доходів цих органів влади. Їх можна класифікувати за джерелами й економічною природою.

Стан і рівень доходів місцевих органів влади визначаються способами їх формування. Способи формування доходів, у свою чергу, залежать від характеру й особливостей економічної системи країни. Закономірним явищем є те, що в більшості розвинутих країн основним способом формування доходів місцевих органів влади є місцеві податки та збори. Велику роль відіграють комунальні платежі, доходи від комунального майна та землі, залучення кредитних ресурсів і комунальних позик, дотації та інші трансферти.

В Україні основним способом формування доходів місцевих органів влади нині є відрахування від регульованих доходів. Місцеві податки та збори, кредити й інші джерела формування доходів місцевих органів влади в Україні відіграють незначну роль.

З видатками, доходами та способами їх формування тісно пов'язане функціонування певних фінансових інститутів.

Під інститутами в системі місцевих фінансів слід розуміти, з одного боку, сукупність норм права, звичаїв, традицій. З іншого - це сукупність організаційних структур, які забезпечують функціонування місцевих фінансових систем. В Україні з 90-х років розпочався процес правового та організаційного закріплення фінансів місцевих органів влади, формування відповідних традицій, звичаїв і норм політичної та загальної культури. У системі місцевих фінансів з'явились і розвиваються такі інститути, як самостійний місцевий бюджет, позабюджетні, валютні й цільові фонди, комунальна власність, місцеві податки та збори, комунальний кредит, комунальні позики, комунальні платежі, поточні видатки і видатки розвитку, поточний бюджет і бюджет розвитку тощо.

Становлення фінансів місцевих органів влади в Україні є процесом становлення особливої системи фінансових відносин. Утвердження згаданих відносин безпосередньо пов'язане з діяльністю суб'єктів цих відносин. Головним суб'єктом таких відноси в Україні є територіальна громада та органи місцевого самоврядування, правовий статус яких закріплено Конституцією України. Це територіальна громада села, селища або міста; сільська, селищна, міська ради та їхні виконавчі органи; сільський, селищний або міський голова; обласна та районна ради. Ще один суб'єкт таких відносин - держава в особі її органів: обласної, районної, міської (міст Києва та Севастополя), місцевої державної адміністрації та центральних органів державної влади (Верховної Ради України, Кабінету Міністрів України, Міністерства фінансів України).

Об'єктами такої системи відносин є фінансові ресурси, які мобілізуються, розподіляються й використовуються місцевими органами влади для виконання покладених на них функцій. Фінансові ресурси місцевих органів влади створюються як у фондовій, так і в нефондовій формах. Основними фінансовими фондами місцевих органів влади є місцеві бюджети, резервні, позабюджетні валютні та цільові фонди. Ресурси, що залучаються місцевими органами влади у вигляді банківських кредитів, перебувають у нефондовій формі.

Місцеві бюджети як економічна категорія відображають грошові відносини, що виникають між місцевими органами влади та суб'єктами розподілу частини вартості валового внутрішнього продукту з приводу формування фондів грошових ресурсів для забезпечення соціально-економічного розвитку регіонів та поліпшення добробуту їх населення. Вони мають трирівневу структуру, яка складається відповідно до Бюджетного кодексу України.

Відновлення в Україні інституту місцевого самоврядування об'єктивно пов'язане із зростанням ролі місцевих органів влади. З 1991 р. в Україні встановилася тенденція розширення функцій, які покладаються на місцеві органи влади. Розглянемо вплив фінансів місцевих органів влади на економіку та соціальну сферу держави.

По-перше, до фінансових систем місцевих органів влади мобілізується значна частина валового внутрішнього продукту. Через них здійснюється розподіл і перерозподіл цієї частини валового внутрішнього продукту. Отже, місцеві фінанси є інструментом регулювання економічного й соціального розвитку держави.

По-друге, місцеві фінанси виконують фіскальну функцію. Це дозволяє забезпечувати фінансовими ресурсами розв'язання завдань, покладених на місцеві органи влади.

Місцеві органи влади мають право в межах чинного законодавства встановлювати місцеві податки та збори, надавати пільги із сплати податків, що надходять до місцевих бюджетів.

Створюючи пільговий режим оподаткування, місцева влада залучає додаткові кошти, сприяє новому будівництву, створенню спеціальних економічних зон. Досвід інших країн показує, що чим менше розвинута та чи інша територія, тим більші податкові пільги надають її органи влади з метою подолання відставання.

По-третє, місцеві фінанси є інструментом забезпечення економічного зростання країни. Вплив фінансів місцевих органів влади на економічне зростання здійснюється через капітальні витрати, діяльність на ринках позичкового капіталу, нерухомості, землі.

Важливим чинником економічного зростання є діяльність місцевих органів влади на ринку позичкового капіталу. Позики, що розміщуються місцевими органами влади, а також банківські кредити, отримані ними, використовуються лише на інвестиційні програми та придбання обладнання.

На економічну ситуацію значно впливає діяльність місцевих органів влади на ринку землі й нерухомості. Здійснюючи різні операції із землею та нерухомістю (здаючи в оренду, відчужуючи та резервуючи) місцеві органи влади впливають на рівень ділової активності підприємницьких структур, які використовують землю й нерухомість.

Надзвичайно важлива роль фінансів місцевих органів влади у сфері надання громадських послуг. В Україні місцеві органи влади фінансують основну частину державних соціальних видатків. Державні видатки на житлово-комунальне господарство майже повністю фінансуються з місцевих бюджетів.

Ще одна соціальна сфера, де значний вплив мають фінанси місцевих органів влади, - це зайнятість населення. Місцеві органи влади - один з найбільших роботодавців на ринку праці. У 2004 р. на підприємствах кому-нальної власності працювало близько 17% усіх зайнятих у народному госпо-дарстві України. Таким чином, фінанси місцевих органів влади в економічній системі держави є важливим інструментом регулювання економічного зростання, забезпечення громадських послуг і виконання фіскальних функцій.

Бюджетна система України складається з державного бюджету та місцевих бюджетів [1]. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Місцевим бюджетам, як основній фінансовій базі органів місцевого самоврядування, належить особливе місце в бюджетній системі нашої держави. Важлива роль відводиться місцевим бюджетам і у соціально - економічному розвитку території, адже з місцевих бюджетів здійснюється фінансування закладів освіти, культури, охорони здоров’я населення, засобів масової інформації; також фінансуються різноманітні молодіжні програми, видатки по упорядкуванню населених пунктів. Саме з місцевих бюджетів здійснюються видатки на соціальний захист та соціальне населення.

Місцеві бюджети - це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами і управліннями на відповідній території.

При дослідженні проблеми місцевих бюджетів, їх необхідно розглядати у двох аспектах. По-перше, як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органах самоврядування. По-друге, як систему фінансових відносин, що складаються між місцевими та державними бюджетами, а також у середині місцевих бюджетів.

Місцеві бюджети є фінансовою базою органів місцевого самоврядування та вирішальним фактором регіонального розвитку. Наявність місцевих бюджетів закріплює економічну самостійність місцевих органів самоврядування, що передбачено Конституцією та Законом України “Про місцеве самоврядування в Україні" від 27.05.97р. [2], активізує господарську діяльність, дозволяє їм розвивати інфраструктуру на підвідомчій території, розширювати економічний потенціал регіону, виявляти і використовувати резерви фінансових ресурсів.

Економічна сутність місцевих бюджетів проявляється в їх призначенні, а саме [44]:

формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих органів влади;

розподіл і використання цих фондів між галузями народного господарства;

контроль за фінансово - господарською діяльністю підприємств та органі-зацій, підвідомчих цим органам влади.

Як економічна категорія, місцеві бюджети відображають обумовлену адміністративним поділом і бюджетним устроєм держави сфери економічних відносин суспільства, пов’язаних із формуванням, розподілом і використанням централізо-ваних грошових коштів, що знаходяться у розпорядженні місцевих органів влади і призначених для соціально - економічного розвитку конкретних регіонів країни.

22 червня 2001 р. був прийнятий Бюджетний Кодекс України [1], який визначив засади бюджетної системи України, її структуру, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства. До основних новацій Бюджетного кодексу слід віднести таке:

по-новому представлено склад бюджетної системи України з виділенням державного і місцевих бюджетів, запроваджено нову дефініцію - бюджети міс-цевого самоврядування;

визначено принцип вітчизняної бюджетної системи;

запроваджено єдину бюджетну термінологію;

здійснено чіткий розподіл доходів і видатків між бюджетами всіх рівнів та видів;

застосовано принципово новий підхід до класифікації доходів і видатків місцевих бюджетів;

визначено внутрішню будову місцевих бюджетів;

встановлено джерела формування та напрями використання бюджету розвитку;

зміцнена фінансова база органів місцевого самоврядування за рахунок розширення переліку власних доходів;

встановлено заінтересованість органів місцевого самоврядування у додатковому одержанні доходів як державного, так і місцевих бюджетів;

визначено основні підходи до здійснення місцевих запозичень;

запроваджено прозору процедуру міжбюджетних відносин;

встановлено формульний порядок розрахунку обсягів міжбюджетних трансфертів (дотацій вирівнювання місцевим бюджетам з держбюджету);

заборонено здійснення міжбюджетних позичок і створення органами місцевого самоврядування позабюджетних фондів;

визначено відповідність усіх учасників бюджетного процесу, а також контрольні повноваження владних органів.

У зв’язку з тим, що в Бюджетному кодексі України обумовлено засади ор-ганізації міжбюджетних відносин і, зокрема, порядку розрахунку дотацій вирів-нювання лише для бюджетів міст Києва та Севастополя, міст обласного значен-ня і районних бюджетів, то 1 липня 2004 р. був прийнятий Закон України “Про міжбюджетні відносини між районним бюджетом та бюджетами територіаль-них громад сіл, селищ, міст та їх об’єднань” [11]. У Законі визначено основні вимоги до формули розподілу обсягу міжбюджетних трансфертів між районним бюджетом та бюджетами сіл, селищ, міст районного значення та їх об’єднань і параметрів, які враховуються у формулі.

У щорічних законах України про державний бюджет України конкретизу-ється механізм реалізації окремих концептуальних положень Бюджетного ко-дексу України. Так, в цих законах визначається вичерпний перелік доходів за-гального і спеціального фондів місцевих бюджетів, особливості здійснення взаємовідносин між державним бюджетом України та місцевими бюджетами, встановлюються обсяги та порядок перерахування міжбюджетних трансфертів місцевим бюджетам, а також обумовлюються додаткові положення, які регла-ментують бюджетний процес.

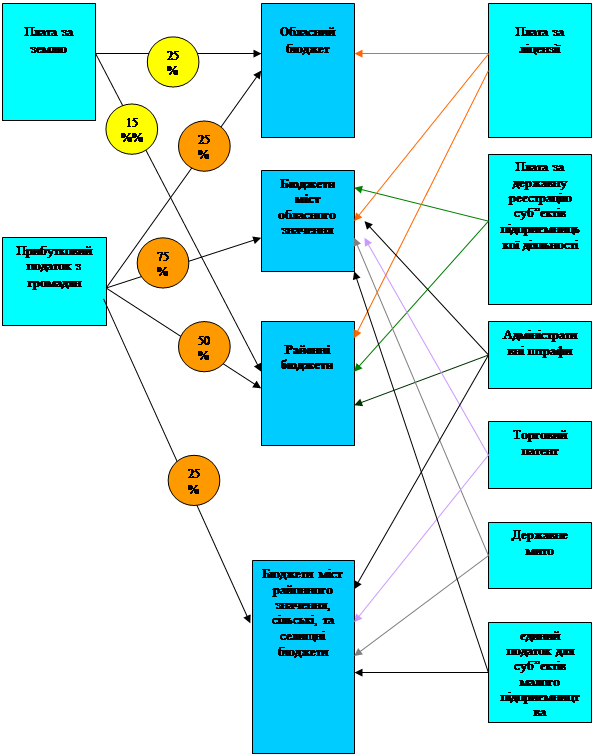

Згідно статтей 63, 64 Бюджетного Кодексу України [1] до доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, належать такі податки і збори (обов'язкові платежі):

1) податок з доходів фізичних осіб у частині, визначеній статтею 65 []:

До доходів бюджетів міст Києва і Севастополя зараховується 100 відсотків загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території цих міст.

До доходів бюджетів міст республіканського (в Автономній Республіці Крим) та обласного значення зараховується 75 відсотків від загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території цих міст.

До доходів бюджетів міст районного значення, сіл, селищ чи їх об'єднань зараховується 25 відсотків від загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на цій території.

2) державне мито в частині, що належить відповідним бюджетам;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

Кошик № 1Рис.1.1 Схема розподілу доходів, що враховуються при визначені обсягів міжбюджетних трансфертів [1]

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

5) плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

6) надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

61

) 50 відсотків надходження адміністративних штрафів у сфері забезпечення безпеки дорожнього руху, що накладаються уповноваженими органами (посадовими особами);

7) єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам.

2. Податки і збори (обов'язкові платежі), зазначені у цій статті, складають кошик доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

3. При цьому податок з доходів фізичних осіб, який сплачується юридич-ною особою (працедавцем), зараховується до відповідного місцевого бюджету за її місцезнаходженням та місцезнаходженням її підрозділів, уповноважених підрозділів в обсягах податку, нарахованого працівникам цих підрозділів.

Згідно статті 66 Бюджетного Кодексу України [1] затверджений наступний склад доходів бюджету АР Крим, обласних та районних бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів:

1. Для забезпечення реалізації спільних соціально-економічних і культур-них програм територіальних громад доходи бюджету АР Крим та обласних бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфер-тів, формуються за рахунок:

1) 25 відсотків податку з доходів фізичних осіб, що сплачується (перера-ховується) згідно з Законом України "Про податок з доходів фізичних осіб" на відповідній території;

2) 25 відсотків плати за землю, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території АР Крим та відповідної області;

3) плати за ліцензії на провадження певних видів господарської діяль-ності.

2. Для забезпечення реалізації спільних соціально-економічних і культур-них програм територіальних громад доходи районних бюджетів, які врахову-ються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

1) 50 відсотків податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території сіл, селищ, міст районного значення та їх об'єднань;

2) 15 відсотків плати за землю, що сплачується на території сіл, селищ, міст районного значення та їх об'єднань;

3) плати за ліцензії на провадження певних видів господарської діяльнос-ті та сертифікати, що видаються районними державними адміністраціями;

4) плати за державну реєстрацію суб'єктів підприємницької діяльності, що сплачуються (перераховуються) згідно з Законом України "Про податок з доходів фізичних осіб" районними державними адміністраціями;

5) надходження адміністративних штрафів.

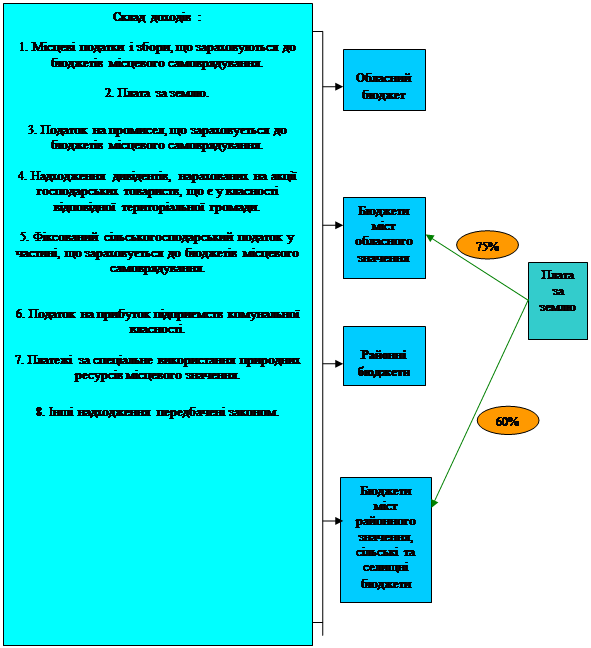

Згідно статті 69 Бюджетного Кодексу України [1] - до доходів місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать:

1) місцеві податки і збори, що зараховуються до бюджетів місцевого СА-моврядування;

2) 100 відсотків плати за землю - для бюджетів міст Києва та Севастопо-ля; 75 відсотків плати за землю - для бюджетів міст республіканського Авто-номної Республіки Крим та міст обласного значення; 60 відсотків плати за зем-лю - для бюджетів сіл, селищ, міст районного значення та їх об'єднань;

Кошик № 2Рис.1.2 Схема розподілу доходів, що не враховуються при визначені обсягів міжбюджетних трансфертів [1].

3) податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету.

4) надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

5) податок на промисел, що зараховується до бюджетів місцевого самоврядування;

6) надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

7) плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;

8) кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебуває у комунальній власності;

9) фіксований сільськогосподарський податок у частині, що зараховуєть-ся до бюджетів місцевого самоврядування;

10) плата за оренду майнових комплексів, що знаходяться у комунальній власності;

11) надходження від місцевих грошово-речових лотерей;

12) плата за гарантії, надані з дотриманням умов, визначених статтею 17 цього Кодексу;

13) гранти та дарунки у вартісному обрахунку;

14) власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету;

15) податок на прибуток підприємств комунальної власності;

16) платежі за спеціальне використання природних ресурсів місцевого значення;

17) інші надходження, передбачені законом.

В таблиці Додатку А наведена класифікація доходів місцевих бюджетів згідно бюджетній класифікації України [12].

Згідно Закону України “Про державний бюджет України 2009 року” [3] - уточнено, що до доходів загального та спеціального фондів місцевих бюджетів у 2009 році належать кошти згідно наступних статей:

"Стаття 35. Установити, що до доходів загального фонду місцевих бюджетів у 2009 році належать:

1) податок з доходів фізичних осіб;

2) єдиний податок для суб'єктів малого підприємництва і фіксований податок на доходи фізичних осіб від зайняття підприємницькою діяльністю (крім частини цих податків, що зараховується до Пенсійного фонду України, та відрахувань на обов'язкове соціальне страхування) та у повному обсязі фіксований сільськогосподарський податок;

3) акцизний збір із вироблених в Україні товарів (крім акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів), що сплачується платниками, які зареєстровані в Автономній Республіці Крим, - до доходів бюджету Автономної Республіки Крим, у тому числі тих, що враховуються при визначенні міжбюджетних трансфертів;

4) плата за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами - до доходів бюджету Автономної Республіки Крим, обласних бюджетів та міських бюджетів міст Києва і Севастополя;

5) дотації та субвенції з Державного бюджету України;

6) плата за надані в оренду водні об'єкти місцевого значення;

7) штрафні санкції внаслідок невиконання укладених розпорядником бюджетних коштів угод із суб'єктами господарювання на придбання товарів, робіт і послуг за рахунок коштів місцевих бюджетів; штрафні санкції за порушення законодавства про патентування;

8) доходи, що підлягають зарахуванню до загального фонду місцевих бюджетів згідно із статтями 64, 66, 69 Бюджетного кодексу України;

9) кошти, що надійдуть від надання учасниками процедури закупівель забезпечення їх тендерної пропозиції, які не підлягають поверненню цим учасникам, у випадках, передбачених законодавством України з питань закупівель товарів, робіт і послуг за державні кошти, в частині здійснення закупівель за рахунок коштів бюджету Автономної Республіки Крим та місцевих бюджетів;

10) кошти, що надійдуть від учасника - переможця процедури закупівлі під час укладання договору про закупівлю як забезпечення виконання цього договору, які не підлягають поверненню учаснику-переможцю, в частині здійснення закупівель за рахунок коштів бюджету Автономної Республіки Крим та місцевих бюджетів;

11) 80 відсотків коштів, отриманих підприємствами, установами та організаціями, що утримуються за рахунок коштів місцевих бюджетів, за здані у вигляді брухту і відходів золото, платину, метали платинової групи, дорогоцінне каміння, і 50 відсотків коштів, отриманих цими підприємствами, установами та організаціями за здане у вигляді брухту і відходів срібло;

12) кошти від реалізації безхазяйного майна (у тому числі такого, від якого відмовився власник або отримувач), знахідок, спадкового майна (у разі відсутності спадкоємців за заповітом і за законом, усунення їх від права на спадкування, неприйняття ними спадщини, а також відмови від її прийняття), майна, одержаного територіальною громадою в порядку спадкування чи дарування, а також валютних цінностей і грошових коштів, власники яких невідомі.

Податок на прибуток підприємств комунальної власності, засновником яких є Верховна Рада Автономної Республіки Крим, обласні, районні, міські, селищні та сільські ради, зараховується відповідно до бюджету Автономної Республіки Крим, обласних, районних, міських, селищних та сільських бюджетів.

Фіксований податок зараховується до відповідних місцевих бюджетів у порядку, визначеному Бюджетним кодексом України для податку з доходів фізичних осіб.

Стаття 48. Установити, що джерелами формування спеціального фонду місцевих бюджетів у 2009 році є:

1) надходження до бюджету розвитку місцевих бюджетів, які включають:

кошти від відчуження майна, яке належить Автономній Республіці Крим, та майна, що перебуває у комунальній власності;

90 відсотків коштів від продажу земельних ділянок несільськогос-подарського призначення або прав на них, що перебувають у державній влас-ності до розмежування земель державної і комунальної власності (крім земель-них ділянок несільськогосподарського призначення або прав на них, що пере-бувають у державній власності, на яких розташовані об'єкти, які підлягають приватизації, 10 відсотків від продажу яких зараховується до відповідних бюд-жетів місцевого самоврядування), при цьому від продажу земельних ділянок або прав на них, які знаходяться на території Автономної Республіки Крим, 35 відсотків зараховується до бюджету Автономної Республіки Крим та 55 відсот-ків - до бюджетів місцевого самоврядування Автономної Республіки Крим; 100 відсотків коштів від продажу земельних ділянок несільськогосподарського призначення або прав на них, що перебувають у комунальній власності після розмежування земель державної та комунальної власності;

дивіденди, нараховані на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

кошти від повернення позик, які надавалися з відповідного бюджету до набрання чинності Бюджетним кодексом України, та відсотки, сплачені за користування ними;

кошти, які передаються з іншої частини місцевого бюджету за рішен-ням відповідної ради;

запозичення, здійснені у порядку, визначеному законодавством;

субвенції з інших бюджетів на виконання інвестиційних проектів;

2) податок з власників транспортних засобів та інших самохідних машин і механізмів, що зараховується у розмірі 30 відсотків до бюджету Автономної Республіки Крим і обласних бюджетів та 70 відсотків - до бюджету міста Сімферополя і бюджетів міст - обласних центрів у разі реєстрації транспортних засобів на території цих міст; 50 відсотків - до бюджету Автономної Республіки Крим і обласних бюджетів та 50 відсотків - до міських, селищних і сільських бюджетів у разі реєстрації транспортних засобів на відповідній території.

Податок з власників транспортних засобів та інших самохідних машин і механізмів, зареєстрованих у місті Києві, зараховується у розмірі 70 відсотків до міського бюджету міста Києва та 30 відсотків до обласного бюджету Київської області, а зареєстрованих у місті Севастополі - у повному обсязі до міського бюджету міста Севастополя.

При цьому на період підготовки та проведення фінальної частини чемпі-онату Європи 2012 року з футболу в Україні до міських бюджетів приймаючих міст обласного значення зараховується 100 відсотків податку з власників тран-спортних засобів та інших самохідних машин і механізмів, зареєстрованих у цих містах.

3) плата за придбання торгових патентів пунктами продажу нафтопро-дуктів (автозаправними станціями, заправними пунктами);

4) власні надходження бюджетних установ, які утримуються за рахунок коштів відповідних місцевих бюджетів;

5) 70 відсотків збору за забруднення навколишнього природного сере-довища (крім надходжень, визначених пунктом 40 статті 6 цього Закону) до відповідних місцевих бюджетів згідно із законодавством.

6) відрахування 10 відсотків вартості питної води суб'єктами підприєм-ницької діяльності, які здійснюють реалізацію питної води через системи цент-ралізованого водопостачання з відхиленням від відповідних стандартів, що за-раховуються до бюджетів місцевого самоврядування;

7) надходження до цільових фондів, утворених Верховною Радою Авто-номної Республіки Крим та місцевими радами;

8) кошти від відшкодування втрат сільськогосподарського і лісогоспо-дарського виробництва;

9) 30 відсотків збору за проведення гастрольних заходів;

10) повернення кредитів, наданих з місцевих бюджетів індивідуальним сільським забудовникам;

11) повернення кредитів, наданих з місцевих бюджетів молодим сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) та придбан-ня житла, пеня, відсотки за користування ними;

12) субвенція з державного бюджету міському бюджету міста Запоріжжя на будівництво автотранспортної магістралі через річку Дніпро у місті Запоріж-жя;

13) субвенція з державного бюджету місцевим бюджетам на фінансу-вання ремонту приміщень управлінь праці та соціального захисту виконавчих органів міських (міст республіканського в Автономній Республіці Крим і облас-ного значення), районних у містах Києві і Севастополі та районних у містах рад для здійснення заходів з виконання спільного із Світовим банком проекту "Вдосконалення системи соціальної допомоги";

15) 100 відсотків грошових стягнень за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності, що зараховуються до бюджетів місцевого самоврядування;

16) субвенція з державного бюджету місцевим бюджетам на погашення заборгованості з різниці в тарифах на теплову енергію, послуги з водопоста-чання та водовідведення, що вироблялися, транспортувалися та постачалися населенню, яка виникла в зв'язку з невідповідністю фактичної вартості теплової енергії, послуг з водопостачання та водовідведення тарифам, що затверджу-валися або погоджувалися відповідними органами державної влади чи органа-ми місцевого самоврядування;

17) субвенція з державного бюджету місцевим бюджетам на надання пільг та житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот.

Кошти спеціального фонду місцевих бюджетів витрачаються на заходи, передбачені рішенням про місцевий бюджет відповідно до законодавства.

Порядок складання проектів місцевих бюджетів

обумовлений статею 75 Бюджетного Кодексу України [1]:

1. Міністерство фінансів України доводить Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконавчим органам відповідних рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

2. Рада міністрів Автономної Республіки Крим, місцеві державні адмініст-рації та виконавчі органи відповідних рад зобов'язані надавати необхідну інфор-мацію: Міністерству фінансів України - для проведення розрахунків об-сягів міжбюджетних трансфертів та інших показників; Верховній Раді України - для перевірки достовірності цих розрахунків.

3. Згідно з типовою формою бюджетних запитів, визначеною Міністерст-вом фінансів України, і відповідно до статті 34 цього Кодексу та з урахуванням особливостей складання проектів місцевих бюджетів місцеві фінансові органи розробляють і доводять до головних розпорядників бюджетних коштів інструк-ції з підготовки бюджетних запитів.

4. Головні розпорядники бюджетних коштів організують розроблення бюджетних запитів для подання місцевим фінансовим органам в терміни та порядку, встановлені цими органами. Головні розпорядники бюджетних коштів несуть відповідальність за своєчасність, достовірність та зміст поданих місце-вим фінансовим органам бюджетних запитів, які мають містити всю інформа-цію, необхідну для аналізу показників проекту місцевого бюджету, згідно з вимогами місцевих фінансових органів.

5. Місцеві фінансові органи на будь-якому етапі складання і розгляду проектів місцевих бюджетів проводять аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів. На основі результатів аналізу керівник місцевого фінансового органу приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд відповідно Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконав-чим органам відповідних рад.

6. Виконавчі органи сільських, селищних, міських (міст районного зна-чення) рад, районні державні адміністрації в містах Києві та Севастополі пода-ють відповідно районним чи міським фінансовим органам пропозиції щодо по-казників проектів відповідних бюджетів, визначених з урахуванням вимог час-тин третьої - п'ятої цієї статті.

7. Після схвалення Кабінетом Міністрів України проекту закону про Дер-жавний бюджет України Міністерство фінансів України доводить Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконав-чим органам відповідних рад розрахунки прогнозних обсягів міжбюджетних трансфертів, методику їх визначення та інші показники, необхідні для складан-ня проектів місцевих бюджетів, а також пропозиції щодо форми проекту рішен-ня про місцевий бюджет (типова форма рішення).

8. У тижневий термін після ухвалення закону про Державний бюджет Ук-раїни в другому читанні Кабінет Міністрів України доводить Раді міністрів Ав-тономної Республіки Крим, місцевим державним адміністраціям та виконавчим органам відповідних рад положення та показники міжбюджетних відносин (обсяги міжбюджетних трансфертів для відповідних бюджетів і текстові статті, що визначають особливості міжбюджетних відносин на наступний бюджетний період), які були проголосовані Верховною Радою України при прийнятті про-екту закону про Державний бюджет України в другому читанні.

9. На підставі інформації, отриманої відповідно до частин п'ятої - восьмої цієї статті, Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації та виконавчі органи відповідних рад готують проекти рішень про відповідні місцеві бюджети.

10. Проект рішення про місцевий бюджет перед його розглядом на сесії Верховної Ради Автономної Республіки Крим, відповідної ради схвалюється Радою міністрів Автономної Республіки Крим, місцевою державною адміністрацією чи виконавчим органом відповідної ради. Разом з ним необхідно подавати:

1) пояснювальну записку до проекту рішення, яка повинна містити:

а) інформацію про соціально-економічний стан відповідної адміністративно-територіальної одиниці і прогноз її розвитку на наступний бюджетний період, які покладено в основу проекту місцевого бюджету;

б) оцінку надходжень доходів з урахуванням втрат доходів у результаті наданих відповідною радою податкових пільг;

в) пояснення до основних положень проекту рішення про місцевий бюджет, включаючи аналіз пропонованих обсягів видатків щодо функцій та програм. Обгрунтування включають бюджетні показники за попередній, поточний, наступний бюджетні періоди в розрізі класифікації видатків бюджету;

г) обгрунтування особливостей міжбюджетних взаємовідносин (для районних, міських з районним поділом, міських, що об'єднують бюджети села, селища, міста районного значення) та надання субвенцій на виконання інвестиційних проектів (для бюджету Автономної Республіки Крим, бюджетів міст Києва та Севастополя, обласних бюджетів);

ґ) інформацію щодо погашення боргу Автономної Республіки Крим та місцевого самоврядування, обсягів та умов запозичень;

2) прогноз показників відповідного бюджету за основними видами доходів, видатків та фінансування на наступні три бюджетні періоди;

3) проект показників зведеного бюджету району, міста з районним поділом, міста, що об'єднує бюджети села, селища, міста районного значення;

4) показники видатків, необхідні на наступні бюджетні періоди для завершення проектів, що враховані в бюджеті, за умови, якщо реалізація проекту триває більше одного бюджетного періоду;

5) перелік інвестиційних програм на наступний бюджетний період та на наступні три бюджетні періоди;

6) інформацію про хід виконання відповідного бюджету у поточному бюджетному періоді;

7) пояснення головних розпорядників бюджетних коштів до проекту відповідного бюджету (подаються до бюджетної комісії відповідної ради);

8) інші матеріали, обсяг і форму яких визначає Рада міністрів Автономної Республіки Крим, місцева державна адміністрація чи виконавчий орган відповідної ради.

2. Рішенням про місцевий бюджет визначаються:

1) загальна сума доходів і видатків (з розподілом на загальний та спеціальний фонди), а також з розподілом видатків на поточні і капітальні;

2) граничний обсяг річного дефіциту (профіциту) місцевого бюджету в наступному бюджетному періоді і боргу Автономної Республіки Крим чи місцевого самоврядування на кінець наступного бюджетного періоду; повноваження щодо надання гарантій Автономної Республіки Крим та місцевого самоврядування, а також розміри цих гарантій з урахуванням положень статті 17 цього Кодексу;

3) бюджетні призначення головним розпорядникам коштів за бюджетною класифікацією;

4) доходи бюджету за бюджетною класифікацією;

5) бюджетні призначення міжбюджетних трансфертів;

51

) розмір оборотної касової готівки місцевого бюджету;

6) додаткові положення, що регламентують процес виконання бюджету.

3. Перелік захищених статей місцевого бюджету визначається відповідно до статті 55 цього Кодексу.

Місцеві бюджети є фінансовою базою органів місцевого самоврядування та вирішальним фактором регіонального розвитку. Наявність місцевих бюджетів закріплює економічну самостійність місцевих органів самоврядування, що передбачено Конституцією та Законом України “Про місцеве самоврядування в Україні”, активізує господарську діяльність, дозволяє їм розвивати інфраструктуру на підвідомчій території, розширювати економічний потенціал регіону, виявляти і використовувати резерви фінансових ресурсів.

Економічна сутність місцевих бюджетів проявляється в їх призначенні, а саме:

формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих органів влади;

розподіл і використання цих фондів між галузями народного господарства;

контроль за фінансово - господарською діяльністю підприємств та органі-зацій, підвідомчих цим органам влади.

Як економічна категорія, місцеві бюджети відображають обумовлену адміністративним поділом і бюджетним устроєм держави сфери економічних відносин суспільства, пов’язаних із формуванням, розподілом і використанням централізо-ваних грошових коштів, що знаходяться у розпорядженні місцевих органів влади і призначених для соціально - економічного розвитку конкретних регіонів країни.

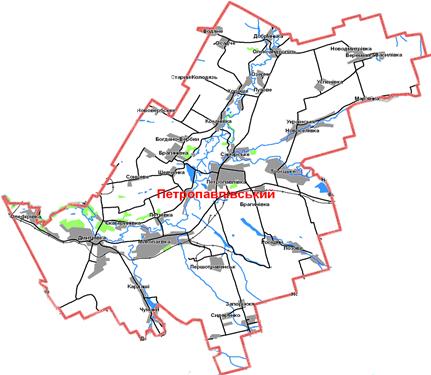

Петропавлівський район створений 1 жовтня 1923 року. До його складу входять селищна та 12 сільських рад, які об’єднують 51 населений пункт, у яких проживалоу 2006 році 31,5 тис. чоловік. Щільність населення становила 28,320 осіб/км². Район розташований у східній частині Дніпропетровської області, на відстані 102 км від обласного центру. Площа району - 124,8 тис. га. На території району протікає річка Самара з притокою Бик.

Рис.2.1 Петропавлівський район Дніпропетровської області

Петропавлівський район (районний центр - смт Петропавлівка) міститься у степовій зоні, у східній частині Дніпропетровської області. Межує з Василь-ківським, Межівським, Павлоградським районами і Червоноармійським райо-ном Донецької області. На території району протікає ріка Самара з притокою Бик. З природних багатств тут маються родовища кам'яного вугілля.

Площа району - 124,8 тис. га, з яких 5 тис. га - лісу, а 2,14 тис. - водойми. Населення - 36,6 тис. чоловік.

Агропромисловий комплекс, в якому діють 243 сільгосппідприємства, виробляє 90% продукції. У сільськогосподарському виробництві використову-ється 90,40 тис. га ріллі. У структурі посівних площ майже 45,1% зернових. Технічні культури у структурі посівів займають 22,7%. Кормовий клин займає 15% посівних площ.

У районі функціонують 4 промислових підприємства. Також на його території розташовано 5 шахт в місті Першотравенськ, яке структурно виділене як місто обласного значення та має власний відокремлений бюджет міста, який не входить до бюджету Петропавлівського району.

До складу району входить одна селищна рада та 12 сільських рад, що об’єднують 51 населений пункт (табл. Б.1 Додатку Б).

В табл. Б.2 Додатку Б наведені статистичні дані про кількість населення в районах і містах Дніпропетровської області станом на 01.01.2009 року. Як показує аналіз даних табл. Б.2 на початок 2009 року чисельність населення в Петропавлівському бюджетному районі становить 29 766 осіб. Чисельність населення в окремому бюджетному м. Першотравенськ, розташованому в центрі Петропавлівського району становить 29 350 осіб, тобто практично дорівнює всій чисельності населення району. Чисельність населення в граничних Межівському, Покровському, Павлоградському районі становить від 25 до 32 тис. осіб.

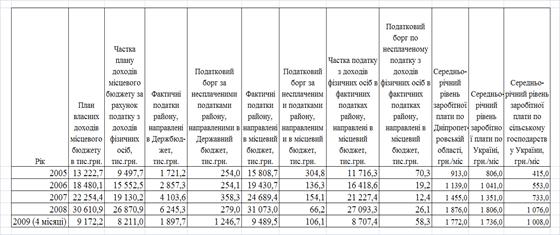

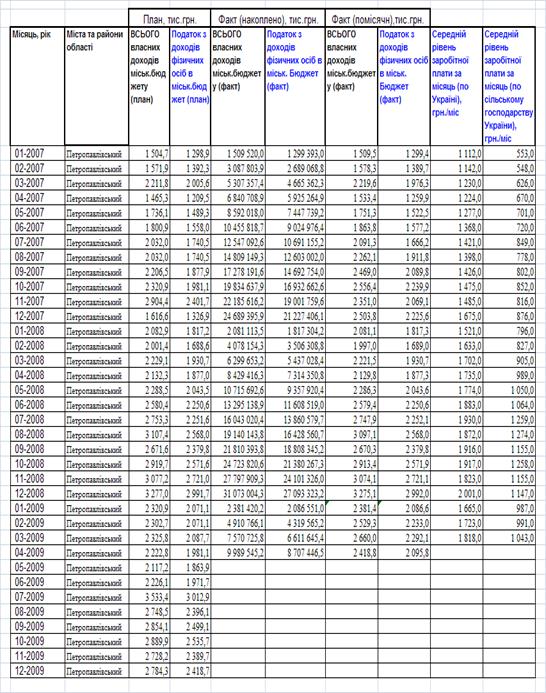

В табл.2.1 наведені основні планові та фактичні показники виконання доходної частини (власні надходження) міського бюджету Петропавлівського району у 2005 - 2009 роках (без бюджету м. Першотравенськ).

Таблиця 2.1

Динаміка основних показників планових та фактичних надходжень в місцевий бюджет Петропавлівського району Дніпропетровьскої області у 2005 - 2009роках

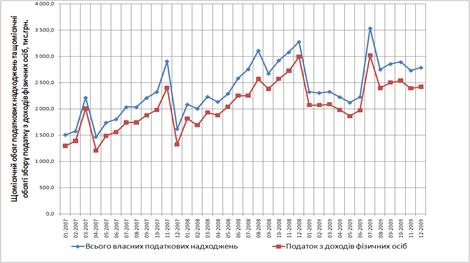

Результати проведеного в дипломному дослідженні аналізу рівня та динаміка власних надходжень в міський бюджет Петропавлівського району представлені графічно на комплексірис.2.1 - 2.6:

Динаміка загального рівня власних надходжень та надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.1);

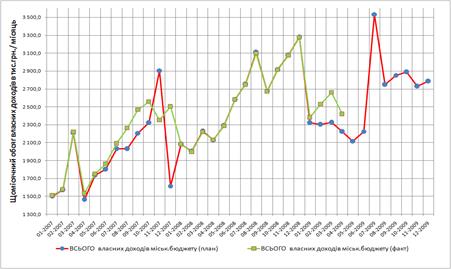

Динаміка планового та фактичного рівня власних надходжень в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис 2.2);

Динаміка планового та фактичного рівня надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.3);

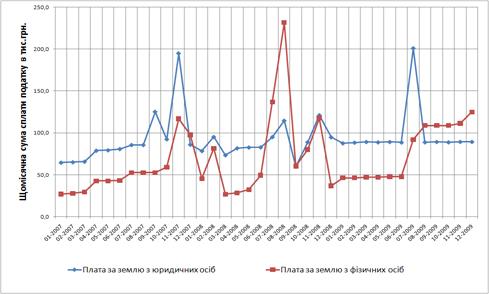

Динаміка фактичного рівня надходжень від плати за землю від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.4);

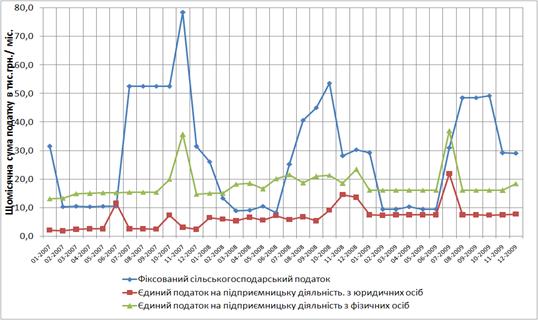

Динаміка фактичного рівня надходжень від фіксованого сільського-подарського податку та єдиного податку від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.5);

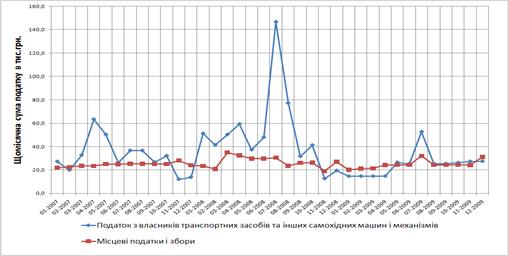

Динаміка фактичного рівня надходжень від транспортного податку та місцевих податків на зборів в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.6).

Як показує аналіз графіків рис.2.1 - 2.2:

Обсяг щомісячних власних надходжень в місцевий бюджет району зріс з рівня 1,5 млн. грн. / місяць за січень 2007 року до рівня 3,3 млн. грн. /мі сяць за грудень 2008 року;

Рис.2.1 Динаміка загального рівня власних надходжень та надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.2 Динаміка планового та фактичного рівня власних надходжень в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

у першому кварталі 2009 року рівень щомісячних власних надходжень в місцевий бюджет району різко знизився до 2,5 млн. грн. / місяць;

графік сумарних власних надходжень в місцевий бюджет району повністю повторює характер графіка надходження податку з доходів фізичних осіб в місцевий бюджет району, а рівень податку з доходів фізичних осіб показує його визначальний характер для кошика влас-них доходів місцевого бюджету;

планування власного кошика доходів в місцевий бюджет виконується в "ручному" режимі, оскільки передбачити хвилеобразний тип падіння податку з доходів фізичних осіб на зимовий період можливо тільки за рахунок прогнозування відсутності доходів працівників у сільського-подарських підприємствах району в зимовому періоді;

графік фактичного надходження коштів в місцевий бюджет за 2007 - 2008 роки та плановий характер хвилі очікуємих доходів в місцевий бюджет 2009 року у другій половині року після початку збирання та продажу врожаю нового року підтверджують принципово сезонний характер сільськогосподарського району;

виділення в Петропавлівському районі окремого бюджету промисло - во - щахтарського м. Першотравенськ з цілорічним графіком добутку та продажу вугілля приводить до необхідності у першому півріччі кожного року планувати "анти хвилевий" характер дотації з бюджетів вищого рівня на перше півріччя року для компенсації специфіки надходження власних доходів в місцевмй бюджет Петропавлівського району;

слід відмітити, що фактичний обсяг податку з доходів фізичних осіб за перший квартал 2009 року перевищує песимістичний рівень плану, оснований на планових очікуваннях зниження обсягів роботи підприємств переработки врожаю 2008 року на підприємствах району.

Рис.2.3 Динаміка планового та фактичного рівня надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.4 Динаміка фактичного рівня надходжень від плати за землю від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.5 Динаміка фактичного рівня надходжень від фіксованого сільськогосподарського податку та єдиного податку від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.6 Динаміка фактичного рівня надходжень від транспортного податку та місцевих податків на зборів в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

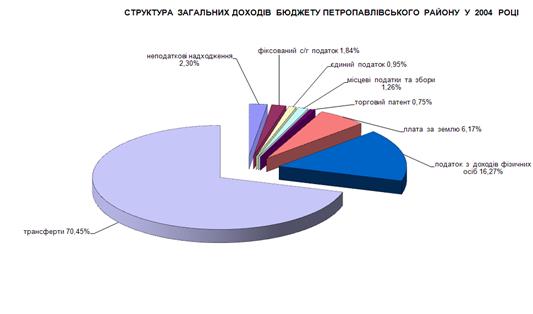

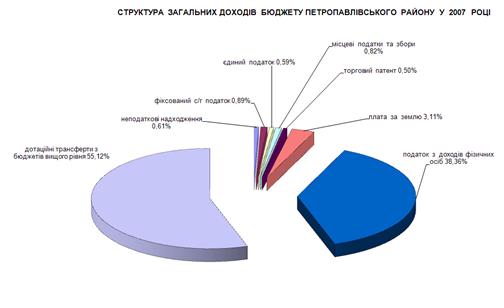

На графіках рис.2.6 - 2.7 наведені результати аналізу рівня дотаційності міського бюджету Петропавлівського району у 2004 - 2007 роках, як свідчать про катастрофічну нестачу джерел власного кошика доходів (дотаційність від 70,5% у 2004 році та зниження рівня до 55,3% у 2007 році).

Аналіз дотаційності та сезонного характеру власних надходжень в місцевий бюджет Петропавлівського району показує, що дотаційність визвана неоптимальною структурою розподілу промислових та сільськогосподарських джерел надходження бюджетних платежів, а також нестачею джерел бюджет-них надходжень на території сільськогосподарського району в умовах відсут-ності податку на власність.

Рис.2.7 Рівень дотаційності місцевого бюджету Петропавлівського району Дніпропетровської області у 2004 році

Рис.2.8 Рівень дотаційності місцевого бюджету Петропавлівського району Дніпропетровської області у 2007 році

Аналіз рівня та динаміки надходжень коштів в місцевий бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки показав, що:

Обсяг щомісячних власних надходжень в місцевий бюджет району зріс з рівня 1,5 млн. грн. / місяць за січень 2007 року до рівня 3,3 млн. грн. /мі сяць за грудень 2008 року;

у першому кварталі 2009 року рівень щомісячних власних надходжень в місцевий бюджет району різко знизився до 2,5 млн. грн. / місяць;

графік сумарних власних надходжень в місцевий бюджет району пов-ністю повторює характер графіка надходження податку з доходів фізичних осіб в місцевий бюджет району, а рівень податку з доходів фізичних осіб показує його визначальний характер для кошика власних доходів місцевого бюджету;

планування власного кошика доходів в місцевий бюджет виконується в "ручному" режимі, оскільки передбачити хвилеобразний тип падіння податку з доходів фізичних осіб на зимовий період можливо тільки за рахунок прогно-зування відсутності доходів працівників у сільськогосподарських підприєм-ствах району в зимовому періоді;

графік фактичного надходження коштів в місцевий бюджет за 2007 - 2008 роки та плановий характер хвилі очікуємих доходів в місцевий бюджет 2009 року у другій половині року після початку збирання та продажу врожаю нового року підтверджують принципово сезонний характер сільськогосподарсь-кого району;

виділення в Петропавлівському районі окремого бюджету промисло - во - щахтарського м. Першотравенськ з цілорічним графіком добутку та прода-жу вугілля приводить до необхідності у першому півріччі кожного року плану-вати "анти хвилевий" характер дотації з бюджетів вищого рівня на перше пів-річчя року для компенсації специфіки надходження власних доходів в місце-вий бюджет Петропавлівського району;

слід відмітити, що фактичний обсяг податку з доходів фізичних осіб за перший квартал 2009 року перевищує песимістичний рівень плану, основа-ний на планових очікуваннях зниження обсягів роботи підприємств переработ-ки врожаю 2008 року на підприємствах району.

результати аналізу рівня дотаційності міського бюджету Петропав-лівського району у 2004 - 2007 роках свідчать про катастрофічну нестачу дже-рел власного кошика доходів (дотаційність від 70,5% у 2004 році та зниження рівня до 55,3% у 2007 році).

Аналіз дотаційності та сезонного характеру власних надходжень в місцевий бюджет Петропавлівського району показує, що дотаційність визвана неоптимальною структурою розподілу промислових та сільськогосподарських джерел надходження бюджетних платежів, а також нестачею джерел бюджет-них надходжень на території сільськогосподарського району в умовах відсут-ності податку на власність.

Р

озділ 3. Аналіз структури формування доходів до місцевого бюджету петропавлівського району

Для визначення факторів впливу при формуванні дохідної частини власного "кошика" доходів в Петропавлівському районі Дніпропетровської області проведемо структурний аналіз даних за 2007 - 2009 роки.

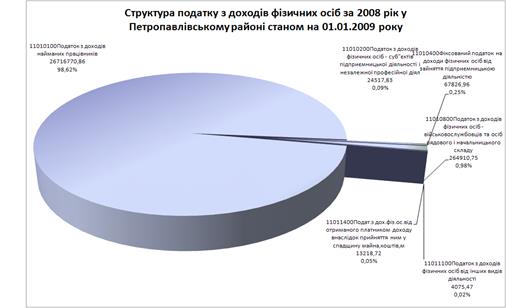

На рис.3.1 - 3.3 наведені даграми структур власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2007 - 2009 роках. Як показує аналіз діаграм рис.3.1 - 3.3 основним фактором впливу є рівень податку з доходів фізичних осіб, оскільки його питома вага становить:

83,51% за 2007 рік;

87,04% за 2008 рік;

88,33% за 2009 рік;

Тобто структурна частка податку з доходів фізичних осіб зросла з 2007 до 2009 року на 5%. Питома вага інших найбільших податків становить:

Плата за землю з юридичних осіб - 5,26% (2007) - 3,56% (2009);

Плата за землю фізичних осіб - 2,9% (2007) - 3,0% (2009);

Єдиний податок з юридичних осіб - 1,01% (2007) - 0,3% (2009);

Єдиний податок з фізичних осіб - 0,54% (2007) - 0,66% (2009);

Фіксований сільськогосподарський податок - 2,18% (2007) - 0,98% (2009);

Місцеві податки та збори - 1,13% (2007) - 0,97% (2009);

Транспортний податок - 1,98% (2007) - 0,89% (2009);

Рис.3.1 Структура власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2007 році

Рис.3.2 Структура власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2008 році

Рис.3.3 Структура власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2009 році

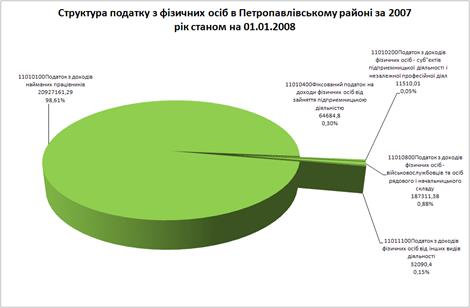

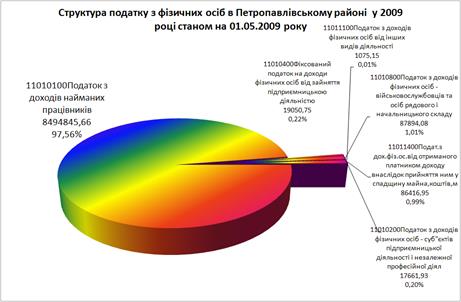

Для обґрунтування вибору податку з доходів фізичних осбі як факторного чинника регресійної моделі проаналізуємо його внутрішню структуру, врахову-ючи, що згідно бюджетній класифікації [12] цей податок складається з десятків окремих обліковуємих статей які мають різний економічний зміст.

На рис.3.4 - 3.6 наведені діаграми структури податку з фізичних осіб у Петропавлівському районі за 2007 - 2009 роки. Як показує аналіз діаграм рис.3.4 - 3.6 питома вага податку з доходів найманих працівників займає частки

98,61% (2007) - 97,56% (2009). Таким чином ми практично на 98% маємо показник, який характеризує заробітну плату найманих працівників.

Рис.3.4 Структура податку з фізичних осіб в Петропавлівському районі за 2007 рік станом накопичення на 31.12.2007 року

Рис.3.5 Структура податку з фізичних осіб в Петропавлівському районі за 2008 рік станом накопичення на 31.12.2008 року

Рис.3.4 Структура податку з фізичних осіб в Петропавлівському районі за 2009 рік станом накопичення на 01.05.2009 року

Зв’язки між явищами та їх ознаками можуть бути різні. Вони відрізняються за характером, напрямком, аналітичним вираженням, числом взаємодіючих факторів та іншим.

За характером залежності явищ є два види зв’язку [28]:

функціональний (повний) зв’язок;

кореляційний (неповний) зв’язок.

При функціональному зв’язку

є повна відповідність між причиною (факторною ознакою) і наслідком (результативною ознакою), тобто величина результативної ознаки цілком визначається однією або кількома факторними ознаками.

Під чинником розуміють певну причину, рушійну силу, що визначає характеристики процесу, явища або їх окремих рис. Чинники можна поділити на такі групи:

За економічним змістом чинники поділяються на:

а) основоположні, тобто ті чинники, які визначають основні макроекономічні пропорції розвитку економіки в цілому: обсяги валового внутрішнього продукту, обсяг національного доходу, розмір бюджетного дефіциту, рівень зайнятості, рівень оподаткування;

б) похідні - чинники, які є наслідком впливу основоположних чинників: стан рівня доходів, споживання та заощаджень населення, рівня соціальної забезпеченості населення, соціальні гарантії.

2. За походженням чинники поділяються на:

а) чинники, що випливають у результаті дії об’єктивних економічних законів: закон народонаселення, закон попиту і пропозиції, закон обмеження природних ресурсів;

б) чинники, що виникають у зв’язку з державним регулюванням економіки: бюджетна політика, податкова політика, зовнішньоекономічна політика, політика регулювання рівня оплати праці та соціального захисту населення.

При кореляційному зв’язку

між причиною і наслідком немає повної відповідності, а спостерігається лише певне співвідношення. Під впливом зміни багатьох факторних ознак (деякі з котрих можуть бути невідомі) змінюється середня величина результативної ознаки.

Наявність багатьох факторних ознак, ступінь впливу яких на результативну ознаку невідомий, виступає як одна з характеристик особливостей кореляційних зв’язків. Кореляційний зв’язок між результативною ознакою і одиницею з певної кількості факторних ознак може проявитися лише в загальному, в середньому, при інших однакових умовах. Вплив факторів, які не є об’єктом дослідження, усувається шляхом заміни їх середніми показника-ми. Відповідно до закону великих чисел це досягається на підставі взаємо-погашення відхилень ознак певних одиниць в тій чи інший бік від середньої при достатньо великій кількості одиниць, що вивчаються. Чим більше статистична сукупність, тим точніше встановлюване співвідношення виражає закономірність кореляційних зв’язків.

За напрямком зв’язку між явищами розрізняють зв’язки прямі

та обернені.

Якщо із збільшенням факторної ознаки є тенденція до зростання індиві-дуальних і середніх значень результативної ознаки, то це буде прямий зв’язок

. Як із збільшенням факторної ознаки результативна ознака зменшується або, навпаки, із зменшенням факторної ознаки результативна ознака зростає, то це є обернений зв’язок.

За кількістю взаємодіючих факторів зв’язки можуть бути однофактор-ними

та багатофакторними

. Однофакторні

- це такі, при яких одна результативна ознака пов’язана з однією факторною ознакою. Багатофакторні зв’язки

- це такі, при яких одна результативна ознака пов’язана з двома або більшою кількістю факторних ознак. У суспільних явищах найчастіше зустрічаються багатофакторні зв’язки. За аналітичним вираженням розрізня-ють прямолінійні (лінійні) та криволінійні (нелінійні) зв’язки. При лінійному зв’язку із зростанням факторної ознаки відбувається рівномірне зростання (або зменшення) результативної ознаки.

Математично такий зв’язок позначається рівнянням прямої  , а графічно - прямою лінією. При криволінійному зв’язку із зростанням фактор-ної ознаки зростання (або зменшення) результативної ознаки відбувається нерівномірно, або напрямок зв’язку змінюється з прямого на обернений. Геометрично такий зв’язок позначається кривими лініями (гіперболою, параболою тощо). , а графічно - прямою лінією. При криволінійному зв’язку із зростанням фактор-ної ознаки зростання (або зменшення) результативної ознаки відбувається нерівномірно, або напрямок зв’язку змінюється з прямого на обернений. Геометрично такий зв’язок позначається кривими лініями (гіперболою, параболою тощо).

Поглиблене дослідження впливу рівня факторних ознак впливу джерел доходної частини міського бюджету в формуванні зведеного бюджету протягом часу потребує застосування економетричних моделей.

Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між доходами, що нас цікавлять, і чинниками, що їх зумовлюють.

Аналіз формування зведеного міського бюджету за допомогою економетричних методів включає [116]:

з’ясування чинників, що можуть впливати на розмір доходів;

формування масиву статистичної інформації;

знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

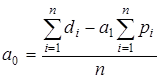

Синтез регресійних моделей як одновимірна лінійна регресійна модель представляється у вигляді рівняння [50]:

, (3.1) , (3.1)

де  - постійна складова доходу - постійна складова доходу  (початок відліку); (початок відліку);

- коефіцієнт регресії; - коефіцієнт регресії;

- відхилення фактичних значень доходу від оцінки (математич- - відхилення фактичних значень доходу від оцінки (математич-

ного сподівання)  середньої величини доходу в і

-тий період. середньої величини доходу в і

-тий період.

Існують різні способи оцінювання параметрів регресії.

Найпростішим, найуніверсальнішим є метод найменших квадратів [62].

За цим методом пара-метри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць між фактичними значеннями доходу та його оцінками є мінімальною, що мож-на записати як

. (3.2) . (3.2)

Відмітимо, що залишкова варіація (3.5) є функціоналом  від па-раметрів регресійного рівняння: від па-раметрів регресійного рівняння:

(3.3) (3.3)

За методом найменших квадратів параметри регресії і є розв’язком системи двох нормальних рівнянь [50]:

, (3.4) , (3.4)

. .

Розв’язок цієї системи має вигляд:

, (3.5) , (3.5)

. .

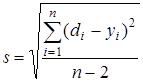

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.6) , (3.6)

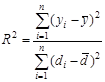

Коефіцієнт детермінації для даної моделі

(3.7) (3.7)

повинен дорівнювати:  >0,75 - сильний кореляційний зв’зок, 0,36>>0,75 - кореляційний зв’язок середньої щільності; <0,36 - кореля-ційній зв’язок низької щільності [50]. >0,75 - сильний кореляційний зв’зок, 0,36>>0,75 - кореляційний зв’язок середньої щільності; <0,36 - кореля-ційній зв’язок низької щільності [50].

В табл.3.1 наведені результати первинних статистичних спостережень, які будуть використані в якості вихідних даних для побудови економетричної моделі аналізу та прогнозування дохідної частини міського бюджету по Петропавлівському району Дніпропетровської області.

Обробляються хронологічні ряди (за даними у 2007 - 2009 роках):

щомісячний рівень сумарних власних надходжень до міського бюджету [16] ;

щомісячний рівень податку з доходів фізичних осіб в місцевий бюджет [16] ;

щомісячний рівень середньої заробітної плати по Україні за даними Держкомстата [77] ;

щомісячний рівень середньої заробітної плати по сільському господарству Україні за даними Держкомстата [77] ;

щомісячний рівень мінімальної заробітної плати згідно Законів України "Про Державний бюджет" [3], [4], [5], [6] ;

Алгоритм обробки наведених хронологічних рядів параметрів полягає в пошуку кореляційно-регресійної залежності між параметрами рядів згідно алгоритму (3.1) - (3.7).

Таблиця 3.1. Вихідні дані побудови економетричної моделі по Петропавлівському району Дніпропетровської області у 2007 - 2009 роках

Як показав аналіз структур власних надходжень при формуванні доход-ної частини міського бюджету Петропавлівського району Дніпропетровської області у 2007 - 2009 роках, основним фактором впливу є рівень податку з доходів фізичних осіб, оскільки його питома вага становить:

83,51% за 2007 рік;

87,04% за 2008 рік;

88,33% за 2009 рік;

Тобто структурна частка податку з доходів фізичних осіб зросла з 2007 до 2009 року на 5%. Питома вага інших найбільших податків є малою чи незнач-ною і становить:

Плата за землю з юридичних осіб - 5,26% (2007) - 3,56% (2009);

Плата за землю фізичних осіб - 2,9% (2007) - 3,0% (2009);

Єдиний податок з юридичних осіб - 1,01% (2007) - 0,3% (2009);

Єдиний податок з фізичних осіб - 0,54% (2007) - 0,66% (2009);

Фіксований сільськогосподарський податок - 2,18% (2007) - 0,98% (2009);

Місцеві податки та збори - 1,13% (2007) - 0,97% (2009);

Транспортний податок - 1,98% (2007) - 0,89% (2009);

Як показав аналіз структури податку з фізичних осіб у Петропавлівсько-му районі за 2007 - 2009 роки, питома вага податку з доходів найманих праців-ників займає частки 98,61% (2007) - 97,56% (2009). Таким чином ми практично на 98% маємо показник, який характеризує заробітну плату найманих праців-ників.

Р

озділ 4. Економетрична модель прогнозування доходної частини місцевого бюджету Петропавлівського району Дніпропетровської області

Економетрична модель прогнозування доходної частини місцевого бюд-жету Петропавлівського району Дніпропетровської області побудована за рез-ультатами досліджень 3 розділу дипломної роботи та заснована на наступному багатоступеневому алгоритмі обробки вихідних даних (табл.3.1):

1. Перший рівень моделі.

Факторний чинник впливу - законодавчо встановлений рівень щомісяч-ної мінімальної заробітної плати в Україні.

Результативна ознака - середній рівень фактичної щомісячної зарплати в Україні.

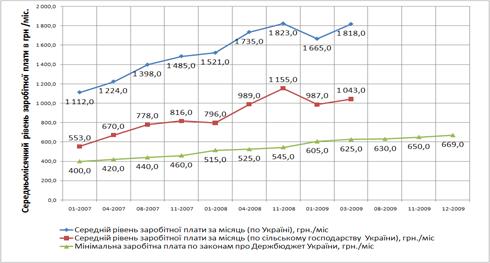

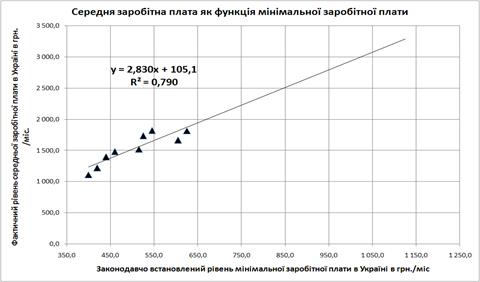

Аналіз динаміки росту та відносних рівнів мінімальної, середньої фактич-ної по Україні та середньої фактичної по сільському господарству України мі-сячної заробітної плати в Україні у 2007 - 2009 роках (рис.4.1) показав, що між середньою щомісячною фактичною заробітною платою в Україні  (результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати (результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати  (вхідний регулюючий параметр моделі - факторний чинниук впливу) в України існує стійкий лінійний кореляційний зв’язок високого рівня (R2

=0,79) щільності (рис.4.2). (вхідний регулюючий параметр моделі - факторний чинниук впливу) в України існує стійкий лінійний кореляційний зв’язок високого рівня (R2

=0,79) щільності (рис.4.2).

(4.1) (4.1)

Рис.4.1 Динаміка мінімальної, середньої фактичної по Україні та середньої фактичної по сільському господарству України місячної заробітної плати в Україні у 2007 - 2009 роках [77]

Рис.4.2 Лінійна кореляційно-регресійна модель залежності рівня серед-ньої фактичної по Україні місячної заробітної плати в Україні у 2007 - 2009 роках від законодавчо встановленого рівня мінімальної заробітної плати в Україні

2. Другий рівень моделі.

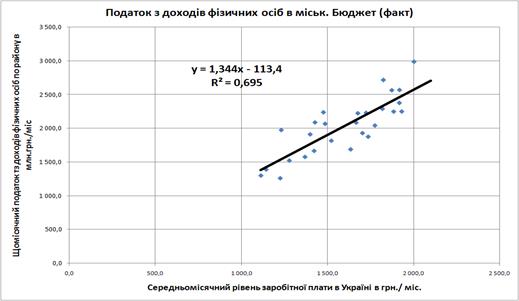

Факторний чинник впливу - середній рівень фактичної щомісячної зарплати в Україні.

Результативна ознака - рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району.

В дипломному дослідженні побудована кореляційно-регресійна модель зв’язку між фактичним рівнем середньомісячної заробітної плати в Україні та рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району (за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку вище середнього рівня щільності (R2

=0,695) наведена на рис.4.3 (за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку вище середнього рівня щільності (R2

=0,695) наведена на рис.4.3

(4.2) (4.2)

Рис.4.3 Лінійна кореляційно-регресійна модель залежності рівня щомі-сячного податку з фізичних осіб по Петропавлівському району віл середньої фактичної по Україні місячної заробітної плати в Україні у 2007 - 2009 роках

3. Третій рівень моделі

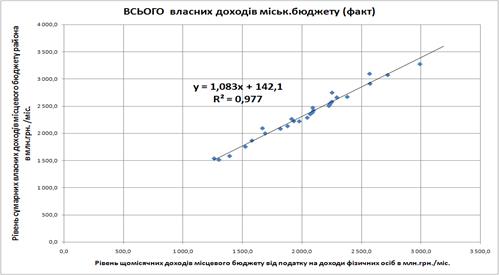

Факторний чинник впливу - рівень щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району.

Результативна ознака - рівень щомісячного загального власного доходу місцевого бюджету Петропавлівського району.

В дипломному дослідженні побудована кореляційно-регресійна модель зв’язку між фактичним рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району та рівнем щомісячного загального власного доходу місцевого бюджету Петропавлівського району (за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку високого рівня щільності (R2

=0,977) наведена на рис.4.4:

(4.3) (4.3)

Рис.4.4 Лінійна кореляційно-регресійна модель залежності щомісячного рівня сумарних власних доходів міського бюджету Петропавлівського району від рівня щомісячного податку з фізичних осіб по Петропавлівському району у 2007 - 2009 роках

Згідно з вищенаведеним алгоритмом розділу 4.1, прогнозування сумарних власних доходів міського бюджету Петропавлівського району Дніпропетров-ської області можна на 2009 - 2012 роки можна провести як показник комп-лексної функції залежності власних доходів міського бюджету Петропавлів-ського району від рівня законодавчо встановленого рівня мінімальної заробіт-ної плати в Україні.

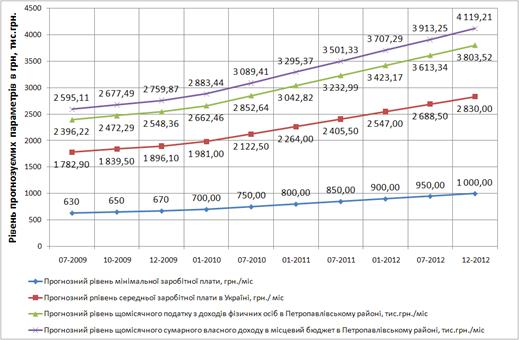

Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5):

Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках

| Дата |

Прогнозний рівень мінімальної заробітної плати, грн. /міс |

Прогнозний рпівень середньої заробітної плати в Україні, грн. / міс |

Прогнозний рівень щомісячного податку з доходів фізичних осіб в Петропавлівському районі, тис. грн. /міс |

Прогнозний рівень щомісячного сумарного власного доходу в місцевий бюджет в Петропавлівському районі, тис. грн. /міс |

| 07-2009 |

630 |

1 782,90 |

2 396,22 |

2 595,11 |

| 10-2009 |

650 |

1 839,50 |

2 472,29 |

2 677,49 |

| 12-2009 |

670 |

1 896,10 |

2 548,36 |

2 759,87 |

| 01-2010 |

700,00 |

1 981,00 |

2 662,46 |

2 883,44 |

| 07-2010 |

750,00 |

2 122,50 |

2 852,64 |

3 089,41 |

| 01-2011 |

800,00 |

2 264,00 |

3 042,82 |

3 295,37 |

| 07-2011 |

850,00 |

2 405,50 |

3 232,99 |

3 501,33 |

| 01-2012 |

900,00 |

2 547,00 |

3 423,17 |

3 707,29 |

| 07-2012 |

950,00 |

2 688,50 |

3 613,34 |

3 913,25 |

| 12-2012 |

1 000,00 |

2 830,00 |

3 803,52 |

4 119,21 |

Рис.4.5 Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках

Таким чином, в результаті дипломного дослідження виявлена можливість прогнозування рівня сумарних власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області з використанням законодавчо плануємого рівня мінімальної заробітної плати в Україні.

Тобто, основним регулятором доходів місцевих бюджетів є фіскальна політика регулювання мінімального рівня заробітної плати в Україні, що є феноменом "тіньової" економіки України, при якій держава примушує підвищувати рівень заробітної плати методом регулювання її найнижчого рівня.

Значення прогнозу показують, що в кінці 2009 року при законодавчо встановленому рівні мінімальної заробітної плати в 670 грн. /міс. - щомісячний рівень власних доходів бюджету Петропавлівського району становитиме 2,76 млн. грн., у 2012році при мінімумі зарплати в 1000 грн. /міс. - 4,1 млн. грн.

З часу прийняття Бюджетного кодексу України [1] накопичилось ряд проблем, які мають системний характер і потребують врегулювання, зокрема:

нерівномірність соціально-економічного розвитку регіонів;

задекларовані державою низка соціальних зобов’язань, які не забезпечені реальним фінансовим ресурсом;

достатньо високий рівень дотаційності місцевих бюджетів (рис 2.6, 2.7);

недостатній рівень власної дохідної бази місцевих бюджетів;

низька ефективність планування видатків місцевих бюджетів;

забезпечення підвищення якості надання житлово-комунальних послуг та оптимізація їх вартості;

недопущення заборгованості із заробітної плати та забезпечення розрахунків за енергоносії.

“Концепція реформування місцевих бюджетів” [15] передбачає перетворення місцевих бюджетів у ефективний інструмент соціально-економічного розвитку адміністративно-територіальних одиниць шляхом виконання таких основних завдань:

зміцнення фінансової основи місцевого самоврядування;

підвищення ефективності процесу формування видаткової частини місцевих бюджетів та децентралізація управління бюджетними коштами;

удосконалення системи регулювання міжбюджетних відносин;

запровадження планування місцевих бюджетів на середньострокову перспективу;

посилення інвестиційної складової місцевих бюджетів;

підвищення ефективності управління коштами місцевих бюджетів та посилення контролю і відповідальності за дотримання бюджетного законодавства;

забезпечення прозорості процесу формування та виконання місцевих бюджетів.

Зміцнення фінансової основи місцевого самоврядування передбачає: