РЕФЕРАТ

Об’єктом дослідження обрано підприємство: ВП „ШАХТА “ЦЕНТРАЛЬНА” ДП “КРАСНОАРМІЙСЬКВУГІЛЛЯ”.

Предмет дослідження – поточне планування на базовому підприємстві.

Мета роботи – вдосконалення проведення поточного планування підприємства в сучасних економічних умовах в Україні.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

- розглянути теоретичні аспекти поточного планування;

- провести аналіз господарської діяльності;

- провести аналіз стану планування на підприємстві;

- скласти поточний фінансовий план підприємства;

- узагальнити результати роботи.

Зміст

Вступ

1. Теоретичні основи поточного планування на підприємстві

1.1 Поняття та сутність поточного планування

1.2 Принципи фінансового планування на підприємстві

1.3 Характеристика методів поточного фінансового планування

2. Аналіз поточного планування на підприємстві ВП "Шахта Центральна" ДП "Красноармійськ-Вугілля"

2.1 Характеристика фінансово-економічного стану підприємства

2.2 Аналіз системи планування

2.3 Аналіз системи поточного фінансового планування

3. Напрямки покращення системи поточного планування на підприємстві

3.1 Застосування новітніх комп'ютерних технологій для підвищення ефективності процесу планування

3.2 Шляхи удосконалення та зарубіжний досвід фінансового планування в розвинутих країнах

Висновки

Список використаних джерел

Вступ

Фінансова стабільність є важливою передумовою успішного ведення господарської діяльності, формує імідж господарюючого суб’єкта, є його візитною карткою. Тому однією з найважливіших проблем на підприємствах є недостатня ефективність та організація управління фінансовими ресурсами, що, в першу чергу, пов’язано з недостатнім розвитком та впровадженням фінансового планування.

На даному етапі економічного розвитку нашої країни лише невелика кількість функціонуючих підприємств приділяє достатню увагу такому процесу, як планування.

Увага до складання фінансових планів на підприємствах була послаблена через високі темпи інфляції, а постійно змінювані умови господарювання, нестабільність податкової системи, взаємні неплатежі підприємств роблять розрахунки фінансових показників малодостовірними. Разом з тим відмова від фінансового планування рівнозначна відмові від розроблення способів фінансового забезпечення поставлених завдань в області підприємництва [5].

Реклама

Без фінансового планування не можна досягти того рівня управління виробничо-господарською діяльністю підприємства, який забезпечує йому успіх на ринку.

Фінансове планування відображає одну з найважливіших сторін організації виробництва – управління фінансово-господарською діяльністю підприємства.

Фінансове планування здатне активно впливати на усі сторони роботи підприємства через вибір об’єктів фінансування, направлення грошових коштів і вибірково в залежності від віддачі тих чи інших заходів економічного і соціального розвитку сприяти раціональному використанню трудових, матеріальних і грошових ресурсів [10].

Предметом дослідження в курсовій роботі виступає поточне фінансове планування на підприємстві та шляхи підвищення його ефективності.

Метою роботи є дослідження поняття поточного планування на підприємстві, визначення ефективності процесу фінансового планування і пошук шляхів його удосконалення.

В курсовій роботі буде досліджено поточне фінансове планування як складову частину фінансової діяльності підприємства. Розглянуто процес фінансового планування на ВП „ШАХТА “ЦЕНТРАЛЬНА” ДП “КРАСНОАРМІЙСЬКВУГІЛЛЯ” і надано рекомендації по його удосконаленню і оптимізації.

Курсова робота складається з трьох частин. В першій частині, викладено теоретичні основи поняття поточного фінансового планування на підприємстві. В другій частині на прикладі діючого підприємства, аналізуємо його господарську діяльність за 2007-2009 роки. Третя частина робота описує шляхи поліпшення системи поточного фінансового планування на підприємстві.

1. Теоретичні основи поточного планування на підприємстві

1.1 Поняття та сутність поточного планування

Функція планування в системі управління підприємством є однією з головних, центральних функцій, що визначає кінцеві результати виробничо-збутової, економічної, фінансової й інвестиційної діяльності. У процесі планування визначаються основні напрямки розвитку підприємства. На основі маркетингових досліджень підприємство визначає види й обсяги продукції, що планує випускати, потребу в ресурсах та ефективність їх використання. Планування забезпечує підприємству основу для прийняття оптимальних управлінських рішень та знижує ризик, сприяє пошуку найбільш придатних напрямів дій.[8]

Реклама

Планування – це процес визначення цілей і завдань підприємства на певну перспективу та вибір оптимального шляху їх досягнення й ресурсного забезпечення.

Результатом процесу планування є план, який завдяки використанню певних ресурсів та виконанню певних дій повинен забезпечити досягнення бажаної мети.

План – це система взаємозалежних, об’єднаних загальною метою завдань, що забезпечують реалізацію цілей виробничої системи.

Планування об’єднує структурні підрозділи підприємства спільною метою, надає всім процесам односпрямованості й скоординованості, що дозволяє найбільш повно й ефективно використовувати наявні ресурси, комплексно, якісно та своєчасно розв’язувати різноманітні завдання управління.[6]

Для ринкових умов господарювання об’єктивними є більш високі вимоги до рівня наукової обґрунтованості різних видів планів.

Основними чинниками зростаючої ролі планування в умовах сучасного ринкового господарства є:

рухливість зовнішнього середовища;

збільшення розмірів підприємства та розширення напрямів його діяльності;

зростаюче значення часу;

обмеженість ресурсів;

комплексність господарських завдань та ін.

Застосування планування створює такі важливі переваги:

дає можливість передбачити різні майбутні ситуації та заздалегідь підготувати альтернативні варіанти плану розвитку підприємства;

поліпшує координацію дій в організації;

сприяє більш раціональному розподілу ресурсів;

чітко розмежовує обов’язки та відповідальність працівників підприємства за виконання планових завдань

поліпшує контроль в організації та ін.

Процес планування діяльності підприємства має багато складових: виробництво і реалізація продукції, її собівартість, забезпеченість трудовими, матеріальними і фінансовими ресурсами, фінансові результати роботи, фінансовий стан підприємства, його інвестиційна діяльність. Саме це і формує об’єкт планування діяльності підприємства.

Планування охоплює всі види діяльності підприємства. Форми й види планування залежать від конкретних об’єктів планування.

Об’єктами планування на підприємстві є всі напрями його діяльності:

маркетингова;

інноваційна;

комерційна;

економічна;

соціальна;

виробнича;

екологічна.

Та чи інша діяльність підприємства може бути представлена як сукупність окремих функціональних процесів, кожен з яких також є об’єктом планування.[7]

Успішна робота підприємства значною мірою залежить від забезпеченості його необхідними ресурсами та ефективності їх використання. Здійснення цього можливе на основі планування.

Предметом планування на підприємстві є його ресурси. У процесі планування встановлюються їх необхідність, оптимальна кількість, напрями та термін використання, режим споживання, засоби поповнення.

При плануванні розглядають такі групи ресурсів:

персонал;

виробничі фонди;

інвестиції;

інформацію;

час.

Наявність предмета і об’єкта планування на підприємстві дозволяє сформувати систему показників планування. При формуванні конкретного показника беруть участь процес, підрозділ та комбінація ресурсів.

Фінансове планування є основою організації фінансів підприємства, оскільки передбачає економічне обґрунтування обсягів надходжень і напрямків витрачання коштів, а також обсягів формування грошових фондів, необхідних для безперебійного функціонування підприємства.

Фінансове планування здійснюється шляхом складання фінансових планів різного змісту й призначення залежно від завдань і об'єктів планування.

Значення фінансового планування для господарського суб'єкта полягає в такому:

• втілює розроблені стратегічні цілі в конкретні фінансові показники;

• забезпечує фінансовими ресурсами закладені у виробничому плані економічні пропорції розвитку;

• уможливлює визначення життєздатності інвестиційних проектів підприємства в умовах конкуренції.

До завдань фінансового планування на підприємстві належать:

• забезпечення фінансовими ресурсами виробничо-господарської діяльності;

• ефективне використання фінансових ресурсів;

• визначення найраціональніших напрямків інвестування;

• виявлення шляхів збільшення прибутку (за рахунок зниження собівартості, підвищення якості продукції та рентабельності виробництва);

• обґрунтування оптимальних фінансових відносин з бюджетом і банками, а також іншими кредиторами;

• досягнення реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності й самофінансування;

• контроль за фінансовим станом і платоспроможністю.

На стадії фінансового планування здійснюється попередній контроль за створенням і раціональним використанням фінансових ресурсів.

Фінансове планування пов'язане передусім з плануванням виробничої діяльності підприємства: обсягом реалізації продукції, ресурсним забезпеченням, використанням праці робітників. Планові фінансові показники базуються на показниках обсягу виробництва, асортименту товарів і послуг, витрат виробництва. Фінансове планування на підприємстві — це планування всіх його доходів і визначення напрямків використання коштів для забезпечення його розвитку.

У процесі розробки фінансових планів визначають: витрати на виробництво реалізованої продукції; виручку від реалізації продукції; прибуток; амортизаційні відрахування; обсяг і джерела капіталовкладень; потребу в оборотних засобах; розподіл і використання прибутку; суми витрат і надходжень коштів; взаємовідносини з бюджетною системою і банками; збори до загальнодержавних фондів та ін.[4]

Залежно від завдань, об'єктів планування, тривалості планового періоду фінансові плани поділяються на перспективні (стратегічні), поточні й оперативні. Кожний із зазначених видів планування має певну методологію, форми і методи взаємозв'язку та розрахунків показників.

Поточний план складається на один рік. У ньому деталізують доходні й видаткові статті, використовують точніші порівняно з перспективними планами методи розрахунків. Прикладом поточного планування є розробка балансу доходів і витрат — основного інструменту фінансового планування в сучасних умовах. Балансування доходів і видатків у річному фінансовому плані є необхідною умовою, яка забезпечується залученням позикових джерел фінансування в разі недостатності власних фінансових ресурсів. Кожне підприємство самостійно визначає форми і зміст фінансових планів.

1.2 Принципи фінансового планування на підприємстві

Характер і зміст планової діяльності на підприємстві визначають принципи планування. Правильне дотримання принципів планування створює передумови для ефективної роботи підприємства й зменшує ймовірність негативних результатів планування.

Поряд із загальними принципами управління існують і специфічні принципи планування, а саме:

1) принцип обґрунтованості цілей і завдань підприємства. Чітко визначені кінцеві цілі є вихідним пунктом планування. Виділяють п’ять основних цілей (або груп цілей) підприємства:

– господарсько-економічні, що забезпечують ефективність виробництва;

– виробничо-технологічні, що відображають функціональне призначення підприємства;

– науково-технічні, що забезпечують науково-технічний прогрес;

– соціальні, що забезпечують задоволення соціально-побутових і культурних потреб працівників підприємства;

– екологічні, що забезпечують виготовлення екологічно чистої продукції без шкідливого впливу на навколишнє середовище;

2) принцип системності. Він означає, що планування є цілісною системою планів і охоплює всі сфери діяльності підприємства;

3) принцип науковості. Вимагає врахування перспектив науково-технічного прогресу й застосування науково обґрунтованих прогресивних норм використання всіх видів ресурсів;

4) принцип безперервності. Означає паралельне поєднання поточного й перспективного планування;

5) принцип збалансованості плану. Указує на кількісну відповідність між взаємозалежними (взаємозв’язаними) розділами й показниками плану, між необхідними та наявними ресурсами;

6) принцип гнучкості. Означає, що плани повинні бути гнучкими, тобто їх можна змінювати відповідно до зміни внутрішнього і зовнішнього середовищ підприємства.[3]

1.3 Характеристика методів поточного фінансового планування

Методи планування – це сукупність засобів, прийомів, процедур, за допомогою яких здійснюється розроблення планів підприємства.

На підприємстві використовується комплекс методів, що сприяє забезпеченню якості розроблених планів.

Планування діяльності підприємства здійснюється за допомогою різних методів:

– нормативний метод – планові показники розраховуються на основі прогресивних норм використання ресурсів;

– балансовий метод – цілеспрямоване узгодження напрямків використання ресурсів із джерелами їх утворення (надходження) за всією системою взаємозалежних матеріальних, фінансових і трудових балансів;

– факторний метод – на основі розрахунків впливу найважливіших чинників, що обумовлюють зміни планових показників;

– матричний метод – шляхом побудови моделей взаємозв’язків між виробничими підрозділами й показниками;

– економіко-математичного моделювання із застосуванням ЕОМ – розробляється кілька варіантів плану, в якому показники окремих найбільш важливих розділів мають бути оптимізовані;

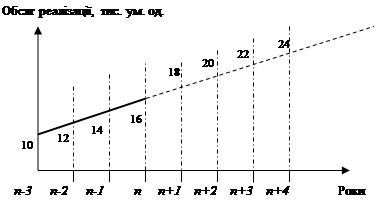

- метод екстраполяції – виявлені в минулому тенденції розвитку пдприємства поширюються на майбутній період;

Рисунок 1.3.1 – Приклад планування обсягу реалізації за допомогою методу екстраполяції

– метод інтерполяції – підприємство встановлює мету на майбутнє і на цій підставі визначає тривалість планового періоду та проміжні планові показники.

2. Аналіз поточного планування на підприємстві ВП „Шахта Центральна” ДП “Красноармійськ-Вугілля”

2.1 Характеристика фінансово-економічного стану підприємства

Місцезнаходження Підрозділу: Україна, 85322, Донецька обл., місто Димитров, вул.Артема, 4.

Мета діяльності підприємства – забезпечення виконання завдань Підприємства з видобутку вугілля з найменшими витратами; задоволення соціально-економічних потреб працівників Підрозділу і Підприємства.

Видами діяльності підприємства є:

1. Видобування кам'яного вугілля.

2. Експлуатація родовищ корисних копалин.

3. Здійснення заходів з комплексного використання природних ресурсів і ресурсозбереження.

4. Будівництво, реконструкція, технічне переозброєння. Проведення будівельно-монтажних робіт.

5. Впровадження нової техніки, передової технології, прогресивних методів організації виробництва, нових видів матеріалів, виробів та конструкцій.

6. Виконання маркшейдерських робіт, проведення нагляду за деформацією поверхні і об'єктами, під якими проводяться гірничі роботи.

7. Забезпечення засобами і послугами радіо-телефонного зв'язку, їх монтаж і налагодження, монтаж охоронної сигналізації, експлуатація пересувних засобів радіозв'язку.

8. Охорона земної поверхні та розташованих на ній будівель, споруд, водоймищ та насаджень від негативного впливу, усунення інших факторів, що наносять шкоду природі.

9. Впровадження заходів з підвищення якості вугільної продукції, що виробляється.

10. Забезпечення ефективної роботи вентиляційних систем, газовилучувальних рекупераційних установок, водовідведення, знищення впливу фізичних та інших шкідливих факторів виробництва, відповідно до чинного законодавства, атестація робочих місць.

11. Створення на робочих місцях безпечних умов праці відповідно до нормативно-правових актів та забезпечення виконання вимог законодавства про права робітників в галузі охорони праці.

12. Організація правової роботи, укладення господарських угод і взаємодія з судовими, правоохоронними та іншими органами з питань, що стосуються інтересів Підрозділу.

13. Виробництво і ремонт засобів виміру та контролю.

14. Ремонт та технічне обслуговування автомобілів, іншої автомобільної техніки та механізмів.

15. Транспортні та експедиційні послуги з перевезення вантажів на внутрішніх та зовнішніх перевезеннях автомобільним транспортом.

16. Медичне і культурне обслуговування та оздоровлення працівників Підрозділу, членів їх сімей та інших громадян. Медична практика.

17. Організація відпочинку працівників Підрозділу, членів їх сімей та інших громадян.

18. Фізкультурно-оздоровча та спортивна діяльність.

19. Надання платних послуг населенню, виробництво товарів народного споживання.

20. Організація громадського харчування та торгового обслуговування.

Виробнича діяльність підприємства зумовлена передусім загальною економічною ситуацією, галузевими пропорціями та платоспроможністю замовників готової продукції.

У процесі аналізу виробничої діяльності підприємства потрібно розглянути такі питання:

- якість планування виробництва, напруженість і обґрунтованість планів діяльності як у цілому, так і щодо окремих виробничих підрозділів;

- визначення внутрігосподарських резервів зростання обсягів випуску продукції і реалізації, а також розроблення заходів щодо їх повного та ефективного використання.

Головним змістом економічного аналізу є виявлення і вивчення причинно-слідчих зв’язків, які складаються в процесі формування всіх техніко-економічних показників підприємства. Загальний аналіз полягає у вивченні загальної оцінки виконання плану і задач, поставлених перед підприємством. Загальна оцінка визначається як абсолютне і відносне відхилення фактичного показника від плану або величини аналогічного показника за минулий період.

Аналіз (від греч. аnalisis) означає розкладання об’єкту аналізу на окремі функціональні частини та елементи виявлення внутрішніх взаємозв’язків між ними і встановлення їх значності.[7]

Основні техніко-економічні показники дають змогу дати характеристику діяльності підприємства: порівняти звітні показники про результати господарської діяльності з показниками поточного року, даними минулих років. Аналіз техніко-економічних показників проводиться на підприємстві із метою поліпшення діяльності підприємства і виявлення резервів його роботи.

Аналізуючи дані про видобуток вугілля по шахті «Центральна» за 2007рік, можна сказати, що процент виконання плану по видобутку вугілля складає 38,7%. Якщо за планом необхідно було видобути вугілля 36 тис.тон, то було добуто фактично 2,5тис.тон.

У 2008 році процент виконання видобутку вугілля складав 36,6%. Якщо за планом необхідно було видобути вугілля 7 тис.тон, то було видобуто 6 тис.тон. Отже, фактичний видобуток вугілля за 2007 рік знизився на 78,6 тис.тон. У тому числі рядове вугілля споживачам – на 8,9 тис.тон, продукти збагачення – на 87,5 тис.тон, товарна вугільна продукція – на 78,951 тис.тон.

За даними за 2009 рік зробимо висновок, що процент виконання плану по видобутку вугілля знизився у порівнянні з 2007 роком на 3%, а з 2008 –на 0,9%. Фактично у 2009 році було добуто готової вугільної продукції 4,6 тис.тон, а за планом необхідно було добути 5тис.тон. У тому числі було добуто рядового вугілля споживачам 37,8 тис.тон, продуктів збагачення – 90,5 тис.тон, товарної вугільної продукції – 119,4 тис.тон. Для визначення ефективності діяльності ВП “Шахта “Центральна” ДП “Красноармійськвугілля” необхідно проаналізувати і порівняти основні техніко – економічні показники цього підприємства за три роки, які наведені в табл.2.1

Із даних про техніко-економічні показники видно, що чисельність працівників з кожним роком знижується, це пояснюється тим, що шахта працює нестабільно. Це являється причиною скороплинності кадрів. На відміну від цього заробітна плата працівників зростає. Якщо, наприклад у 2007 році фактична середня зарплата працівників складала 1688,2 грн., то у 2008 році – 2165,6 грн., а в 2009 році – 2469,0 грн. Це пояснюється загальною економічною ситуацією в країні, зокрема існуючою інфляцією.

Також спостерігається зростання ціни однієї тони вугілля. Якщо у 2007 році середня ціна однієї тони вугілля складала 218,27 грн., то у 2008 році – 629,68 грн., а в 2009 році – 627,34 грн. Проте збільшується реалізація добутого вугілля.

З кожним роком збільшуються витрати на готову вугільну продукцію за елементами, витрати допоміжних матеріалів та електроенергії в натурі, витрати на допоміжні матеріали.

2.2 Аналіз системи планування

Основним завданням поточного плану у загальній системі планування на підприємстві є чітке визначення всієї сукупності практичних засобів, необхідних для здійснення намічених стратегічним планом цілей, конкретизованих щодо визначеного планового періоду (року).

За умов централізованого планового управління економікою було уніфіковано склад поточного плану промислового підприємства. Згідно з Типовою методикою розробки техпромфінплану виробничого об'єднання (комбінату), підприємства основними розділами поточного плану були:

Виробництво та реалізація продукції.

Технічний розвиток і організація виробництва.

Показники підвищення економічної ефективності виробництва.

Норми і нормативи.

Капітальні вкладення і капітальне будівництво.

Матеріально-технічне забезпечення.

Праця і кадри.

Собівартість, прибуток та рентабельність підприємства.

Фонди економічного стимулювання.

Фінансовий план.

Соціальний розвиток колективу.

Охорона природи і раціональне використання природних ресурсів.

В сучасних умовах склад поточного плану, назви та змістове наповнення кожного з розділів, перелік показників визначається підприємством самостійно. Хоча незалежно від складу розділів загальний зміст поточного плану є практично єдиним. Основою, на якій розробляються всі розділи плану підприємства і його підрозділів є план виробництва і збуту продукції. Поточне планування передбачає розробку планів на всіх рівнях управління підприємством та за всіма напрямками його діяльності на більш короткі періоди (квартал, місяць).[9]

Склад розділів та показників плану залежить від специфіки і галузевої приналежності підприємства, методів управління, традицій, економіки тощо.

У розширеному варіанті поточний план може мати наступні розділи:

Економічна ефективність виробництва.

Норми і нормативи.

Планування виробництва і збуту продукції.

Матеріально-технічне забезпечення підприємства.

Персонал і оплата праці.

Планування витрат виробництва.

Фінансовий план.

Інновації.

Інвестиції і капітальне будівництво.

Соціальний розвиток колективу.

Охорона природи і раціональне використання природних ресурсів.

У першому розділі розраховуються наступні показники підвищення економічної ефективності:

узагальнюючі показники;

показники використання праці;

показники використання необоротних активів, оборотних засобів і капітальних вкладень;

показники використання матеріальних ресурсів.

У результаті розрахунків економічної ефективності повинні бути знайдені рішення; які б забезпечували більш ефективне використання ресурсів у плановому періоді та підвищували ефективність господарської діяльності підприємства.

Другий розділ "Норми і нормативи" передбачає такі основні види норм і нормативів:

норми витрат живої праці (норми часу за видами виробів та робіт, коефіцієнт виконання норм, співвідношення чисельності різних категорій робітників тощо);

норми витрат предметів праці (витрати сировини та основних матеріалів, допоміжних матеріалів для технологічних потреб, напівфабрикатів, палива, відходів і втрат і т.д.);

норми та нормативи використання засобів праці (коефіцієнт використання середньорічної виробничої потужності, питома вага встановленого обладнання, норми зняття продукції з одиниці обладнання, годинна продуктивність, норми трудомісткості ремонту одиниці обладнання в плановому періоді тощо);

норми і нормативи вдосконалення організації виробництва, включаючи тривалість виробничого циклу, обсяг незавершеного виробництва, норми виробничих запасів сировини, матеріалів, палива;

У третьому розділі "Планування виробництва і збуту продукції"" планується наступне:

виробництво і реалізація продукції у натуральному і вартісному вигляді;

зміна залишків готової нереалізованої продукції;

баланс виробничих потужностей і їх використання.

Основним завданням даного розділу поточного плану є визначення оптимального обсягу продукції (послуг), який може бути вироблений та реалізований у плановому періоді, пошук можливостей найбільш повного задоволення попиту на дану продукцію.[11]

У четвертому розділі "Матеріально-технічне забезпечення" розраховується потреба в сировині та матеріалах, паливі та енергії, обладнанні, необхідних для виконання виробничої програми.

У п'ятому розділі "Персонал і оплата праці" встановлюється загальна чисельність і структура персоналу, додаткова потреба в персоналі, джерела забезпечення додаткових потреб, звільнення персоналу, загальний обсяг фонду оплати праці, структура фонду оплати праці.

У шостому розділі "Планування витрат виробництва":

складаються планові калькуляції собівартості основних видів продукції та кошторис витрат на виробництво продукції по підприємству;

виявляються непродуктивні витрати та розробляються заходи щодо їх ліквідації;

створюється база для розрахунку цін на продукцію.

У цьому розділі необхідно встановити раціональну структуру витрат виробництва, співвідношення між постійними та змінними витратами, застосовуючи прогнозний рівень витрат та повний облік резервів.

У сьомому розділі "Фінансовий план":

визначається фінансовий результат;

розраховується рентабельність видів випущеної продукції;

оцінюється вплив на собівартість, прибуток і рентабельність збільшення витрат на освоєння виробництва нової продукції;

розробляються заходи щодо удосконалення комерційного розрахунку та госпрозрахункових взаємовідносин між підрозділами підприємства.

Фінансовий план розробляється за схемою, що відповідає положенням (стандартам) бухгалтерського обліку [П(С)БО], складається за видами діяльності: операційною, інвестиційною та фінансовою.

Оперативне фінансове планування містить розробку та виконання таких оперативних планів:

оперативного фінансового плану (балансу надходжень і видатків коштів);

платіжного календаря;

кредитного плану;

касового плану.

У восьмому розділі "План інновацій" планується технічний розвиток виробництва, організаційні та економічні нововведення, а також управління ними.

Зміст плану інновацій може бути різним, але він повинен передбачити наступне:

освоєння нових та підвищення якості існуючих видів продукції та послуг;

застосування прогресивної технології, механізації та автоматизації виробництва;

удосконалення організації виробництва, праці та управління;

капітальний ремонт і модернізацію діючого обладнання, введення передової техніки;

економію матеріалів, палива, енергії;

проведення науково-дослідних та проектно-конструкторських робіт.

У дев'ятому розділі" План інвестицій і капітальне будівництво" планування проводять за наступними показниками:

приріст виробничих потужностей за рахунок заходів щодо технічного переобладнання і побудови нових об'єктів;

приріст виробничих потужностей за рахунок реконструкції;

введення в дію виробничих потужностей за рахунок розширення діючих і побудови нових об'єктів;

введення в дію основних виробничих і невиробничих фондів (у т. ч. об'єкти охорони природи);

обсяг капітальних вкладень і будівельно-монтажних робіт;

обсяги незавершеного будівництва;

інші напрямки інвестицій.

У десятому розділі "Соціальний розвиток колективу" плануються заходи по вирішенню таких завдань:

покращення умов і охорона праці, покращення здоров'я працівників;

покращення соціально-культурних та житлово-побутових умов працюючих;

удосконалення стилю і методів керівництва колективом.

В одинадцятому розділі "План охорони природи та раціональне використання природних ресурсів" передбачаються наступні напрямки діяльності:

охорона і раціональне використання природних ресурсів;

охорона повітряних басейнів;

охорона та раціональне використання земель;

охорона та раціональне використання мінеральних і природних ресурсів.

Загальний порядок розробки поточного плану є таким. Спочатку кожен із розділів плану розробляється окремо як проектний варіант. Далі відбувається взаємне коригування розділів до повного їх узгодження і збалансування як за матеріально-фінансовими ресурсами, так і за періодами виконання. Це дозволяє створити динамічну систему взаємозв'язку виробничих, технічних, економічних, операційно-технічних заходів, спрямованих на досягнення поставленої мети; передбачити порядок і черговість виконання робіт; встановити терміни і відповідальних виконавців з усього спектру різноманітних операцій, які передбачені планом; визначити джерела і розміри фінансування, а також припустимі витрати щодо кожного заходу, етапу і виду роботи.

Структура планових органів як основна частина процесу управління підприємством може базуватись на таких організаційних формах:

1) з централізованими функціями планування;

2) із децентралізованими функціями планування.

На підприємстві з централізованими функціями планування при вищому керівництві створюється спеціальна служба планування відділ планування та контролю, який займався розробкою перспективних та поточних планів та слідкує за ходом їх виконання. При децентралізованій системі планування планова робота здійснюється на трьох рівнях. На рівні вищого керівництва підприємства існує центральна служба планування, яка займається розробкою тільки перспективних планів. У кожному виробничому відділі є свій плановий відділ, який складає поточний план відділу. На кожному підприємстві є відділ виробничого планування і контролю, який займається поточним техніко-економічним і оперативно-календарним плануванням. Централізація перспективного планування та децентралізація поточного сприяє підвищенню ініціативи відділів при використанні виробничих можливостей. Основна робота по плануванню виконується у виробничих підрозділах із врахуванням специфіки їх роботи.

Місце центральної служби планування в складі апарату вищого керівництва підприємством може бути також різним. Наприклад, в американських фірмах найбільш часто застосовуються такі варіанти розміщення центральної служби планування:

в складі провідних управлінь фірми поряд із такими структурними підрозділами центрального апарату управління, як управління кадрів, правове управління, управління фінансами тощо.

може бути виведена із складу провідних управлінь і підпорядковуватися тільки директору фірми [9].

У вітчизняній практиці планування носить децентралізований характер і зосереджено практично у всіх функціональних відділах підприємства. Керівництво роботою з економічного планування на підприємстві, направлене на організацію раціональної господарської діяльності, виявлення та використання резервів виробництва виконує планово-економічний відділ (ЛЕВ). Саме він організовує проведення комплексного економічного аналізу діяльності підприємства, бере участь у розробці заходів щодо підвищення ефективності виробництва.

2.3 Аналіз системи поточного фінансового планування

Аналізуючи роботу підприємства за 2009 рік у порівнянні із 2008 роком, можна відмітити, що фінансовий стан оздоровився. За 2009 рік збиток склав 2800 тис.грн, і у порівнянні з 2008 роком, зменшився на 11027 тис.грн.

Порівнюючи основні показники роботи підприємства, виручку від реалізації і собівартість готової вугільної продукції, збиток по шахті склав 1163 тис.грн. Засоби, отримані від реалізації, не збалансовані із витратами шахти, так як ціни на вугільну продукцію склались низькі при постійному зростанні цін на устаткування і матеріально-технічні ресурси.

Станом на 1.01.2009 року баланс шахти не ліквідний. Підприємство своїми активами може сплатити грошові обов’язки на 24%.

Від реалізації вугілля шахта отримала за рік грошових засобів 28297,4 тис.грн., що склало 61%. Із бюджету отримано 12686,5 тис.грн. або 27%. Інші надходження складають 12%, з них кредит на виплату зарплати – 2299 тис.грн., який погашений у сумі 2199 тис.грн, фінансова допомога – 2600,9 тис.грн, на виплату заробітної плати – 441 тис.грн.,на придбання матеріалів. оплату послуг і погашення кредиту банку.

Безкоштовно отримано побутового палива працівникам і пенсіонерам з ПДВ на суму 3319,0 тис.грн. Сума виділеної держпідтримки у 2007 році складає 12686,5 тис.грн., у тому числі:

Собівартість - 12026,0 тис.грн

Регреси і одночасні пособія - 136,0 тис.грн

регреси з фонду летальних випадків - 12,0 тис.грн.

охорона праці - 396,7 тис.грн

енергоустаткування – 115,8 тис.грн

Засоби, виділені на собівартість витрачені на виплату зарплати, що дозволило знизити заборгованість по зарплаті.

Інші доходи склали 3037 тис.грн

у тому числі:

дохід від реалізації ОС - 81 тис.грн.

дохід від амортизації за - 718 тис.грн рахунок бюджетних засобів

дохід від до оцінки ОС - 955 тис.грн

дохід від раніше - 244 тис.грн списаних активів

надлишки при інвентаризації – 18 тис.грн

інше - 731 тис.грн

Крім виробничих витрат шахта несе інші операційні затрати, до складу яких входять: утримання та ремонт об’єктів соцсфери, оплата медикаментів і лікування. В результаті реформації баланса 2009 року витрати, понесені шахтою, закриті на збитки підприємства.

Аналізуючи роботу підприємства за 2009 рік у порівнянні з 2008 роком, необхідно відмітити, що фінансовий стан погіршився. За 2007 рік збиток склав 19154 тис.грн., у порівнянні з 2008 роком збиток збільшився на 16354 тис.грн.

План реалізації у вартісному виразі шахтою виконаний на 33,6%, у кількісному – на 37,3%. У дебіторську заборгованість імобілізовані засоби на суму 7404 тис.грн., у тому числі простроченим строком оплати – 7374 тис.грн. Кредиторська заборгованість в цілому збільшилася в 2008 році на 15498 тис.грн.

По зарплаті - 446 тис.грн

По страхуванню - 409 тис.грн

По розрахункам з ГП - 26767 тис.грн

«Красноармійськвугілля»

Станом на 1.01.2008 року баланс шахти не ліквідний. Підприємство своїми активами може сплатити грошові обов’язки на 19%. Від реалізації вугілля шахта отримала за рік грошових засобів 21940,5 тис.грн, що склало 57% від всіх надходжень.

За 2009 рік шахта отримала збиток від реалізації вугілля на суму 22778,0 тис.грн. Безкоштовно відпущено побутового палива працівникам і пенсіонерам з ПДВ на 1620,0 тис.грн.

Крім виробничих витрат шахта несе інші операційні витрати в сумі 5689 тис.грн, до складу яких входять:

Утримання і ремонт об’єктів соцсфери -864 тис.грн

Оплата медикаментів і лікування - 11 тис.грн

Культурно-масова робота - 8 тис.грн

Вугілля на побутові потреби ПДВ - 366 тис.грн

Пільгова пенсія - 113 тис.грн

Штрафи,пені і інші санкції - 147 тис.грн

Допомога учасникам ВВВ та ЧАЕС - 23 тис.грн

Резерв сумнівних долгів - 349 тис.грн

По передатному балансу на 1 листопада 2007 року по шахті збиток склав 12262 тис.грн

На 31 грудня 2008 року по шахті прибуток склав 673 тис.грн. План видобутку готової вугільної продукції за 2008 рік виконаний на 47,1%. План реалізації у вартісному виразі за 2008 рік склав 31388,7 тис.грн. План реалізації виконаний на 46,6%.

Дебіторська заборгованість на 31.12.2008 року по шахті склала 7330 тис.грн. Кредиторська заборгованість склала 83795 тис.грн.

Станом на 1.01.2009 року баланс шахти не ліквідний. Підприємство своїми активами не може сплатити грошові обов’язки. Від реалізації вугілля шахта отримала за звітний період 11459 тис.грн.

Із бюджета отримано всього 2202 тис.грн

У тому числі:

На собівартість - 1721 тис.грн

На охорону праці - 186 тис.грн

Енергозберігаюче - 23 тис.грн

Обладнання

На погашення кредиторської

Заборгованості - 272 тис.грн

За два місяці 2009 року (листопад, грудень) шахта отримала від реалізації вугілля дохід на суму реалізації 7013 тис.грн

Безкоштовно відпущено побутового палива працівникам і пенсіонерам на суму 863 тис.грн.

Інші доходи склали - 651 тис.грн

Дохід від реалізації послуг – 3 тис.грн

Від списання ОС - 82 тис.грн

Від до оцінки ОС - 148 тис.грн

Надлишки ОС при інвентаризації – 22 тис.грн

Дохід від реалізації ОС - 1 тис.грн

Від амортизації на устаткуванні

За рахунок держпідтримки - 360 тис.грн

Взагалі, побувавши на підприємстві і аналізуючи дані по шахті «Центральна», я зробила важливий висновок, що ця шахта являється неперспективною.

Плановий обсяг видобутку вугілля. Шахтою в 2008 році добуто 297,1 тис.т гірської маси при плані 505,0тис.т із зольністю 43,2%, при плані 46,7%, вологістю 6,7% при плані 6,5% і сіркою 0,8% при плані – 1,4%.

По пласту Л1 роботи ведуться поблизу відпрацьованої північної лави бремзберга 10 пласта Л1 і спостерігається незначне накрапання із крівлі і виділення води на грунті, що призвело до підвищення вологості вугілля в цілому по шахті.

Крім того, із-за нестабільності роботи видобувних дільниць вугілля періодично зкочується на аварійний склад і зберігається під відкритим небом. Тому в осінньо-зимній період відбувається небажане додаткове перезволоження атмосферними опадами.

За 2008 рік план видобутку вугілля виконали на 58,8%, при плані 505 тис.тон фактично видобуто 297,1 тис.т, недодано до плану 207,9 тис.тон. Причини невиконання планового завдання по видобутку вугілля наступні – відсутність необхідної кількості діючих очисних забоїв в експлуатації, по програмі розвитку гірничих робіт передбачалося у роботі 3 очисних забої, У роботі – 2 діючих очисних забої.

3 північна лава північного нахилу «біс» Л1 практично не працювала із-за складних гірничо-геологічних умов і зношенності дільничого шахтного устаткування. Аналіз налічія та використання гірничошахтного устаткування показує, що по окремому виду устаткування фактичний процент його використання нижче встановленого норматива.

Використання вугільних комбайнів –

За нормативом – 69%, фактично – 33,3%

Комбайни прохідничі –

За нормативом – 65%, фактично – 33,3%

Причиною низького норматива використання вугільних і прохідничих комбайнів являється відсутність засобів для капітального ремонту даного устаткування.

Основними причинами невиконання плану продуктивності праці видобувними дільницями являються:

по дільниці №2: складні гірничо-технічні умови відпрацювання лави, у результаті значно погіршилися гірничо-технологічні умови.

Частні аварії на машинах і механізмах - 3717 год., урезультаті яких втрачено 120,0 тис.т. видобутку вугілля і відповідно 68,9 т/міс. Продуктивності праці.

по дільниці №3: із-за складних гірничо-геологічних умов в 3 північній лаві північного нахилу «біс» пласта Л1 зносу устаткування і механізмів, відсутності запасних частин, очисні роботи в 3 північній лаві північного нахилу «біс» пласта Л1 в липні 2007 року були призупинені. Демонтаж 3 північної лави, перехід у нову північну лаву і освоєння іншого виду крмплексу в лаві – основні причини невиконання плану продуктивності праці та її зниження у порівнянні з минулим роком.

У 2009 році шахтою добуто 189,0 тис.тон гірничої маси при плані 399,0 тис.т з якісними показниками:

| план |

Факт |

| зольність |

42,5% |

51,3% |

| вологість |

6,5% |

7,5% |

| Вміст сірки |

1,6% |

1,5% |

Пластова зольність за рік по шахті склала 28,5%. За грудень якість склала: зольність – 51,7%, вологість – 7,4%, вміст сірки – 1,7%.

Збільшення якісних показників по шахті:

| зольність |

волога |

Сірка |

| Грудень |

+ 9,3 |

+0,9 |

+ 0,1 |

| рік |

+8,9 |

+1,0 |

- 0,1 |

Причини росту:

1.Незадоволена робота видобувних дільниць, довгочасні простої, у результаті чого відбувається обрушення пород крівлі. За рік ці обрушення склали 10,2 тис.т. та послужили причиною збільшення експлуатаційної зольності по шахті на 3,5% і 1,0% у грудні.

2.Недотримання технології виймання (присічка порід поверх дозволеної технологічним паспортом норми). Додоткова поверхнормативна присічка бічних порід за рік склала 6,1 тис.т породи із зольністю 91,8% і дала засмічення гірничої маси на 2,4% за рік і 4,3% за грудень всіх планових показників. Службою ОТК за рік встановлено 73 випадки брака і знято з обліку видобутку по пластам 6288 тон гірничої маси.

3.Недотримання процентної долі пластів у видобутку дало збільшення зольності гірничої маси на 3% по шахті:

| План участі, % |

Факт, % |

| Рік Л7 |

39,8 |

21,3 |

| Л1 |

59,2 |

59,9 |

Збільшення зольності склало 4,0% по шахті:

| План участі, % |

Факт, % |

| Грудень Л7 |

24,0 |

45,6 |

| Л1 |

63,2 |

52,6 |

Із-за притоку води зі старих відроботаних просторів нахилу 2 «біс» пласта Л7 в об’ємі до 25 м3 за годину відбувається перезволоження гірничої маси по дільниці №2 – 1 північна лава південного нахилу Л7 і збільшується вміст вологи в цілому по шахті на 1,0 %. У 2009 році очисні роботи по вийманню вугілля проводилися по пластам Л1 та Л7. Найбільшу питому вагу має пласт Л7 – 26,3%, пласи Л1 – 73,7%. Виконання плану видобутку по дільницям:

| Видобуток |

вугілля, |

тон |

Середньодобовий, |

тон |

| план |

факт |

% |

+- до плану |

план |

Факт |

| №2 |

158890 |

40331 |

25,4 |

- 118559 |

465 |

118 |

| №3 |

236213 |

1131137 |

47,9 |

- 123076 |

691 |

331 |

Причини невиконання плану:

По дільниці №2

Аварійність на забійному устаткуванні:

Із-за аварійності на забійному устаткуванні втрати робочого часу склали 442 години, втрати видобутку 10,6 тис.тон.

У зв’язку з аваріями на дільничому конвеєрному транспорті простої склали 452 години. Втрачено видобутку 9,1 тис.тон.

Із-за аварійності на загальношахтній конвеєрній лінії простої склали 921 години, недодано видобутку 23,0 тис. Тон.

Зупинки ГТИ 572 години, недодано видобутку 15,5тис.тон.

По дільниці №3

1.Висока аварійність на забійному устаткуванні. Простої склали 477 години, втрачено видобутку16,1 тис.тон

2. Із-за аварійності на дільничому конвеєрному транспорті простої склали 178 годин, недодано втдобутку 6.4 тис.тон.

3. Із-за аварійності на загальнодільничому конвеєрному транспорті простої склали 1213 годин, втрачено видобутку 70.5 тис.тон.

4. Зупинки ГТИ – 407 годин, недодано видобутку 29,2 тис.тон

У 2009 році діючі очисні забої були устатковані механізованими коиплексами КМ-88.

Аналіз використання гірничошахтного устаткування:

Із введенням в експлуатацію 3 південної лави нахилу 1 К7 мав підвищитися процент використання механічного кріплення мав складати 100%.

Два вугільних комбайни 1К-101У прийшли в несправність, демонтовані, знаходяться у врубовому цеху, документи підготовлені на списання.

Прохідничий комбайн ГПКС зав. №105 знаходяться на капітальному ремонті у «Павлоградвугіллі», викупити з ремонту не можливо із-за відсутності засобів.

Стрічкові конвеєри 1Л-80 у кількості 2 шт. Потребують капітального ремонту, але із-за відсутності засобів не відбувається.

Використання електровозів незадовольняється із-за неможливості придбання панцерних кислотних акумуляторних батарей 2х30х7РSz-385.

Показники по праці

Фактична чисельність працівників шахти нижче планової на 510 чол. І в порівнянні з минулим роком нижче на 479 чол. Зниження чисельності по всім категоріям (крім прохідників) у порівнянні з планом пояснюється неукомплектованістю штата із-за нестабільної роботи підприємства. Що призвело до плинності кадрів.Зниження чисельності усього персоналу і по категоріям у порівнянні з попереднім роком відбулося у результаті зниження виробництва, скорочення чисельності працюючих.

Причиною скорочення чисельності робітників капітального будівництва являється відсутність як власних засобів, так і централізованого фінансування капітальних вкладень у розвиток виробництва.

Із двох видобувних дільниць (№2 і№3) ні одна не виконала планових показників продуктивності праці за звітний період, але у порівнянні із минулим роком дільниця №3 має ріст продуктивності праці на одного працівника 40,1 тон/міс., а по дільниці №2 вона знижена на 57,8 тон/міс.

У 2009 році на шахті відбулося 9 летальних випадків.

Коефіцієнт частоти склав – 5,5

Коефіцієнт важкості – 5.8

За місцем роботи летальні випадки відбулися:

в очисних забоях – 1

у підготовчих забоях – 0

на протязі вироботок – 3

на поверхні шахти – 5.

За 2009 рік план видобутку вугілля виконаний на 47,1%,при плані 400 тис.тон фактично добуто 188,5 тис тон, недодано до плану 211,5 тис.тон.

Механічне кріплення МК-98 демонтоване і списане в січні 2010 року. На електровоз АМ-8Д і 84 вагонетки підготовлені документи на списання. 2 стрічкові конвеєри 1Л-80 УК будуть списані, документи підготовлені.

2.5. Аналіз організації бухгалтерського обліку на підприємстві

Про стан підприємства дуже наявно демонструє та свідчить баланс бухгалтерського обліку, зроблений за 3 роки праці підприємства. Наявним прикладом є баланс та звіт про фінансові результати за 2007, 2008, 2009 роки.

На основі цих даних зробимо розрахунок фінансових показників (коефіцієнтів) за 3 роки, які наведемо у вигляді таблиць:

Таблиця 2.1

Розрахунок фінансових показників (коефіцієнтів) за 2007 рік

| № п/п |

Показник |

Норм. знач. |

Формула розрахунку |

| На початок звітного періоду |

На кінець звітного періоду |

| 1. Аналіз майнового стану підприємства. |

| 1.1 |

Коефіцієнт зносу основних засобів |

зменш. |

0,74 |

0,75 |

| 1.2 |

Коефіцієнт оновлення |

збільш. |

- |

- |

| 1.3 |

Коефіцієнт вибуття |

менш.ніж к-т 1.2 |

- |

- |

| 2. Аналіз ліквідності підприємства. |

| 2.1 |

Коефіцієнт покриття |

>1 |

0,07 |

0,11 |

| 2.2 |

Коефіцієнт швидкої ліквідності |

0,6-0,8 |

7610,01 |

14090,01 |

| 2.3 |

Коефіцієнт абсолютної ліквідності |

>0,збільш. |

0 |

0 |

| 2.4 |

Чистий оборотний капітал (тис.грн.) |

>0,збільш. |

- 118249 |

- 123926 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства. |

| 3.1 |

Коефіцієнт платоспроможності (автономії) |

>0,5 |

0,99 |

1 |

| 3.2 |

Коефіцієнт фінансування |

<1,зменш. |

0,28 |

2 |

| 3.3 |

Коефіцієнт забезпеченості власними оборотними засобами |

>0,1 |

- 0.93 |

- 0,89 |

| 3.4 |

Коефіцієнт маневреності власного капіталу |

>0, збільш. |

- 1,8 |

- 1,67 |

| 4. Аналіз ділової активності підприємства. |

| 4.1 |

Коефіцієнт оборотності активів |

збільш. |

0,11 |

0,04 |

| 4.2 |

Коефіцієнт оборотності кредиторської заборгованості |

збільш. |

- 35980,92 |

- 35980,67 |

| 4.3 |

Коефіцієнт оборотності дебіторської заборгованості |

збільш. |

- 330,67 |

- 148,96 |

| 4.4 |

Строк погашення дебіторської заборгованості (днів) |

зменш. |

- 1,1 |

- 2,45 |

| 4.5 |

Строк погашення кредиторської заборгованості (днів) |

зменш. |

- 0,01 |

- 0,01 |

| 4.6 |

Коефіцієнт оборотності матеріальних запасів |

збільш. |

522,5 |

528,41 |

| 4.7 |

Коефіцієнт оборотності основних засобів (фондовіддача) |

збільш. |

0,06 |

0,02 |

| 4.8 |

Коефіцієнт оборотності власного капіталу |

збільш. |

0,11 |

0,04 |

| 5. Аналіз рентабельності підприємства. |

| 5.1 |

Коефіцієнт рентабельності активів |

>0, збільш. |

0,06 |

0,11 |

| 5.2 |

Коефіцієнт рентабельності власного капіталу |

>0, збільш. |

0,06 |

0,11 |

| 5.3 |

Коефіцієнт рентабельності діяльності |

>0, збільш. |

0,55 |

2,48 |

| 5.4 |

Коефіцієнт рентабельності продукції |

>0, збільш. |

0,13 |

0,38 |

| 6. Аналіз прибутковості. |

| 6.1 |

Коефіцієнт прибутковості акцій |

- |

0 |

0 |

| 6.2 |

Коефіцієнт дивідендного доходу |

- |

0 |

0 |

| 6.3 |

Коефіцієнт виплати дивідендів |

- |

0 |

0 |

Таблиця 2.2.

Розрахунок фінансових показників (коефіцієнтів) за 2008 рік

| № п/п |

Показник |

Норм. знач. |

Формула розрахунку |

| На початок звітного періоду |

На кінець звітного періоду |

| 1. Аналіз майнового стану підприємства. |

| 1.1 |

Коефіцієнт зносу основних засобів |

зменш. |

0,75 |

0,75 |

| 1.2 |

Коефіцієнт оновлення |

збільш. |

- |

- |

| 1.3 |

Коефіцієнт вибуття |

менш.ніж к-т 1.2 |

- |

- |

| 2. Аналіз ліквідності підприємства. |

| 2.1 |

Коефіцієнт покриття |

>1 |

0,11 |

0,05 |

| 2.2 |

Коефіцієнт швидкої ліквідності |

0,6-0,8 |

14090,01 |

15090,11 |

| 2.3 |

Коефіцієнт абсолютної ліквідності |

>0,збільш. |

0 |

0 |

| 2.4 |

Чистий оборотний капітал (тис.грн.) |

>0,збільш. |

- 123926 |

- 132553 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства. |

| 3.1 |

Коефіцієнт платоспроможності (автономії) |

>0,5 |

1 |

1 |

| 3.2 |

Коефіцієнт фінансування |

<1,зменш. |

2 |

1,8 |

| 3.3 |

Коефіцієнт забезпеченості власними оборотними засобами |

>0,1 |

- 0,89 |

1 |

| 3.4 |

Коефіцієнт маневреності власного капіталу |

>0, збільш. |

- 1,67 |

- 1,79 |

| 4. Аналіз ділової активності підприємства. |

| 4.1 |

Коефіцієнт оборотності активів |

збільш. |

0,04 |

0,02 |

| 4.2 |

Коефіцієнт оборотності кредиторської заборгованості |

збільш. |

- 35980,67 |

- 35980,65 |

| 4.3 |

Коефіцієнт оборотності дебіторської заборгованості |

збільш. |

- 148,96 |

- 170,25 |

| 4.4 |

Строк погашення дебіторської заборгованості (днів) |

зменш. |

- 2,45 |

- 2,14 |

| 4.5 |

Строк погашення кредиторської заборгованості (днів) |

зменш. |

- 0,01 |

- 0,01 |

| 4.6 |

Коефіцієнт оборотності матеріальних запасів |

збільш. |

528,41 |

338,94 |

| 4.7 |

Коефіцієнт оборотності основних засобів (фондовіддача) |

збільш. |

0,02 |

0,06 |

| 4.8 |

Коефіцієнт оборотності власного капіталу |

збільш. |

0,04 |

0,11 |

| 5. Аналіз рентабельності підприємства. |

| 5.1 |

Коефіцієнт рентабельності активів |

>0, збільш. |

0,11 |

0,05 |

| 5.2 |

Коефіцієнт рентабельності власного капіталу |

>0, збільш. |

0,11 |

0,06 |

| 5.3 |

Коефіцієнт рентабельності діяльності |

>0, збільш. |

2,48 |

0,54 |

| 5.4 |

Коефіцієнт рентабельності продукції |

>0, збільш. |

0,38 |

0,13 |

| 6. Аналіз прибутковості. |

| 6.1 |

Коефіцієнт прибутковості акцій |

- |

0 |

0 |

| 6.2 |

Коефіцієнт дивідендного доходу |

- |

0 |

0 |

| 6.3 |

Коефіцієнт виплати дивідендів |

- |

0 |

0 |

Таблиця 2.3.

Розрахунок фінансових показників (коефіцієнтів) за 2009 рік

| № п/п |

Показник |

Норм. знач. |

Формула розрахунку |

| На початок звітного періоду |

На кінець звітного періоду |

| 1. Аналіз майнового стану підприємства. |

| 1.1 |

Коефіцієнт зносу основних засобів |

зменш. |

0,75 |

0,38 |

| 1.2 |

Коефіцієнт оновлення |

збільш. |

- |

- |

| 1.3 |

Коефіцієнт вибуття |

менш.ніж к-т 1.2 |

- |

- |

| 2. Аналіз ліквідності підприємства. |

| 2.1 |

Коефіцієнт покриття |

>1 |

0,05 |

0,26 |

| 2.2 |

Коефіцієнт швидкої ліквідності |

0,6-0,8 |

15090,11 |

0,03 |

| 2.3 |

Коефіцієнт абсолютної ліквідності |

>0,збільш. |

0 |

0,03 |

| 2.4 |

Чистий оборотний капітал (тис.грн.) |

>0,збільш. |

- 132553 |

- 303419 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства. |

| 3.1 |

Коефіцієнт платоспроможності (автономії) |

>0,5 |

1 |

0,4 |

| 3.2 |

Коефіцієнт фінансування |

<1,зменш. |

1,8 |

1,5 |

| 3.3 |

Коефіцієнт забезпеченості власними оборотними засобами |

>0,1 |

1 |

- 0,74 |

| 3.4 |

Коефіцієнт маневреності власного капіталу |

>0, збільш. |

- 1,79 |

2,2 |

| 4. Аналіз ділової активності підприємства. |

| 4.1 |

Коефіцієнт оборотності активів |

збільш. |

0,02 |

0,04 |

| 4.2 |

Коефіцієнт оборотності кредиторської заборгованості |

збільш. |

-35980,65 |

-17311,87 |

| 4.3 |

Коефіцієнт оборотності дебіторської заборгованості |

збільш. |

- 170,25 |

- 182,2 |

| 4.4 |

Строк погашення дебіторської заборгованості (днів) |

зменш. |

- 2,14 |

0,09 |

| 4.5 |

Строк погашення кредиторської заборгованості (днів) |

зменш. |

- 0,01 |

- 0,02 |

| 4.6 |

Коефіцієнт оборотності матеріальних запасів |

збільш. |

338,94 |

234,54 |

| 4.7 |

Коефіцієнт оборотності основних засобів (фондовіддача) |

збільш. |

0,06 |

0,04 |

| 4.8 |

Коефіцієнт оборотності власного капіталу |

збільш. |

0,11 |

0,12 |

| 5. Аналіз рентабельності підприємства. |

| 5.1 |

Коефіцієнт рентабельності активів |

>0, збільш. |

0,05 |

0,01 |

| 5.2 |

Коефіцієнт рентабельності власного капіталу |

>0, збільш. |

0,06 |

0,04 |

| 5.3 |

Коефіцієнт рентабельності діяльності |

>0, збільш. |

0,54 |

0,34 |

| 5.4 |

Коефіцієнт рентабельності продукції |

>0, збільш. |

0,13 |

0,11 |

| 6. Аналіз прибутковості. |

| 6.1 |

Коефіцієнт прибутковості акцій |

- |

0 |

0 |

| 6.2 |

Коефіцієнт дивідендного доходу |

- |

0 |

0 |

| 6.3 |

Коефіцієнт виплати дивідендів |

- |

0 |

0 |

Таким же чином, розраховуються показники за 2008 та 2009 рік

Дивлячись на ці показники, можна зробити висновок, що підприємство є не рентабельним та немає розвитку і прогресу. З кожним роком збільшуються витрати на готову вугільну продукцію за елементами, витрати допоміжних матеріалів та електроенергії в натурі, витрати на допоміжні матеріали.

Аналізуючи дані про фінансові результати по шахті «Центральна», зробимо висновок, що шахта постійно несе збитки і не є перспективною.

3. Напрямки покращення системи поточного планування на підприємстві

3.1 Застосування новітніх комп’ютерних технологій для підвищення ефективності процесу планування

Розробка фінансового плану – процес клопіткий і пов’язаний з великою кількістю розрахунків. Виникає питання: чи можна якось спростити цей складний процес? На заході вже давно використовуються спеціальне програмне забезпечення призначене для автоматизації процесу фінансового планування.

Використання такого програмного забезпечення без сумніву значно підвищить ефективність процесу фінансового планування, полегшить розрахунки та дозволить більш наглядно показати результати планування за допомогою різноманітних графіків і таблиць.

На ринку України знайдеться цілий ряд програмних пакетів, які здатні полегшити виконання цього завдання. Хороші програми полегшують роботу, економлячи цінний час і дозволяючи концентруватися на плануванні і аналізі. З іншого боку, погані програми можуть збивати з пантелику і заважати роботі. У кожного програмного пакету є свої сильні і слабкі сторони, і остаточне рішення багато в чому базуватиметься на перевагах користувача, а також на потребах підприємства.

Представлені на ринку програми розрізняються за ціною і своїми функціональними можливостями, але підкоряються простому правилу: ви одержуєте те, за що платите. Найскладніші і дорожчі системи, як правило, містять більше можливостей, хоча окремі їх функції представляють вузький інтерес. Такі системи часто використовують складніші алгоритми, дякуючи чому деяким змінним прогнозуються точніше. Окремі програми виділяються своєю спеціалізацією в тій або іншій наочній області. Фахівці з планування, яким потрібні особливі функції, повинні ретельно перевірити всі можливості програми, щоб переконатися в тому, що вона здатна виконати дану роботу.

Більшість систем планування, як правило, поставляються у вигляді пакетів, що складаються з модулів, що відповідають конкретним напрямам планування, наприклад, пенсійному плануванню або накопиченню засобів. Для фахівця, якого просять скласти конкретний прогноз, подібна структура може бути дуже зручною і простій з погляду навчання. У складних і дорогих системах акцент робиться більшим на інтегровані режими введення і аналізу даних. Перші режими орієнтовані на рішення конкретних задач, другі засновані на взаємодії з користувачами [14].

Всі описувані програми дозволяють видавати барвисті, візуально привабливі звіти. Менш складні програми, в загальному випадку, видають в цілому стандартні звітні форми. Складні і дорогі програми володіють більшою гнучкістю, вимагаючи додаткового призначеного для користувача введення і дозволяючи безпосередньо міняти склад зображення. Деякі програми також видають звіти в поширених файлових форматах, наприклад у форматах Word або Excel, так що досвідчені практикуючі фахівці можуть надалі редагувати ці звіти.

Звіти також можуть містити саму різну текстову інформацію. Глибина доступної інформації варіюється від програми до програми. Більшість систем також дозволяють вставляти стандартний текст в певні види звітів. У деяких програмах можна додавати ті, що пояснюють виноски у відповідь на питання клієнта, після того, як він або вона покинули офіс.

Основна функція будь-якого пакету повинна полягати в тому, щоб надати фахівцю допомогу при виявленні критичних областей планування і представити їх клієнту в структурованому вигляді. Крім того, системи повинні підвищувати ефективність процесу планування, економлячи час і сили. У найкращому випадку, вони дозволяють фахівцю з планування провести оцінку різних сценаріїв. Звіти і плани, які виходять за допомогою подібних програм, можуть бути візуально привабливими та інформативними.

Всі представлені програми в даний час підтримують Windows, і більшість має 32-розрядні версії - хоча деякі з цих версій з'явилися зовсім недавно. У описі, що приводиться нижче, підкреслюються сильні сторони або унікальні і цікаві можливості, які, як стверджують розробники, присутні в даній програмі. Найкращий спосіб переконатися в тому, що програма підтримує ту або іншу можливість, - це звернутися до торгових представників або замовити демонстраційну версію і виконати повний тест згідно вашим критеріям. [12]

FPlan Professional Advisor+. Однією з найпопулярніших програм початкового рівня є система FPlan Professional Advisor+, що випускається компанією First Financial Software. Спроектована так, щоб дибитися найбільшої простоти використання, FPlan справляється з більшістю звичайних сценаріїв, з якими стикається фахівець з планування, проте має обмежені можливості по обробці специфічних ситуацій. Сильна сторона програми полягає в тому, що з її допомогою легко одержати короткий і переконливий звіт. Вона практично ідеальна для невеликого підприємства FPlan містить дев'ять основних модулів (складання бюджету, розрахунок ставки доходу в нинішніх економічних умовах; фінансування отримання освіти; аналіз доходів, що одержуються до виходу на пенсію; страхування життя; аналіз витрат на зміст майна; страхування від настання непрацездатності; отримання єдиного зведення по всіх звітах), а також дев'ять спеціальних модулів (аналіз розміщення активів; аналіз ефекту від перекладу активів; розрахунок параметрів індивідуального пенсійного рахунку; зіставлення різних способів розподілу доходів; вибір необхідного розподілу доходів; порівняння ефекту від різних варіантів інвестицій; планування витрат на медичне обслуговування при тривалому лікуванні; розрахунок надходження засобів після виходу на пенсію; цільове фінансування). Модулі можуть бути використані окремо, хоча добре працюють разом.

PFP Notebook. Іншою недорогою системою є PFP Notebook компанії Brentmark Software. Їй властиві значна гнучкість при обробці відстежуваних ситуацій і простота використання.

PFP Notebook складається з восьми модулів: інформація про клієнтів; фінансові дані; управління ризиками; інвестиції; пенсійне планування; фінансування отримання освіти; розрахунок податку на прибуток. У програму включені 40 звітів, 20 графіків і 15 зразків листів, які можуть бути настроєні. Текст, що вноситься в звіти, представляється у вигляді 60 параграфів, що настроюються, а дані про клієнтів вставляються в потрібні місця тексту. Brentmark також поставляє популярну програму Pension & Roth IRA Analyzer, яка представляє інтерес для фахівців з пенсійного планування.

M-Plan. Нова кроком компанії Mobius Group у області фінансового планування стала система M-Plan. Поточна версія дозволяє проводити пенсійне планування, управління майном, а також аналіз потреб в капіталі. Доповнення, очікуване в кінці цього року, підключить функції аналізу податків і планування витрат на отримання освіти. Дана програма призначена для фахівців в областях пенсійного планування і управління майном.[14]

M-Plan дозволяє одержувати понад 100 звітів, що настроюються, з використанням чотирьох рівнів деталізації для всіх документів, починаючи з простих оглядів і закінчуючи складними планами. Щоб спростити створення альтернативних сценаріїв, можна використовувати програми-майстри (wizards). До складу пакету входять наступні модулі: моделювання перекладу активів, накопичення засобів і розрахунок зносу, розрахунки за правилами розділу 72(t) Податкові кодекси США. Mobius також випускає M-Search, популярну систему, розраховану на менеджерів інвестиційних фондів. У базі даних цієї системи міститься інформація про 1300 інвестиційних фірм і 5000 зведених фінансових індексів.

Cheshire Financial Planning Suite. Просунутим фахівцям з планування слід звернути увагу на пакет компанії Cheshire Software. Його сильною стороною є інтеграція даних і здатність виконувати складні обчислення. Вхідний в пакет модуль розміщення активів може збирати разом дані за минулі періоди по 11 категоріям активів, дозволяючи вводити відомості про специфічні активи клієнта і добре обчислювати криві граничного рівня (frontier curves). Модуль управління розподілом пенсійних і інших виплат може використовувати три різні способи розрахунку платежів відповідно до розділу 72(t) Податкові кодекси США. Модуль планування витрат на отримання освіти включає базу даних з вартістю навчання в 300 коледжах і університетах. Інструментарій управління інвестиціями дозволяє безпосередньо переглядати і маніпулювати активами клієнта.[7]

Cheshire Financial Planning Suite складається з наступних модулів: пенсійне планування, довірче управління майном, планування розміщення активів, страхування життя і страхування від втрати працездатності, розрахунок грошових потоків і розміру стану, фінансування отримання освіти, управління розподілом пенсійних і інших виплат. Ці модулі можуть отримуватися і використовуватися як незалежно один від одного, так і в рамках одного пакету. Можливості сумісного використання даних роблять всю накопичену інформацію доступною будь-якому модулю. Крім того, система зберігає зроблені раніше звіти.

MasterPlan. Системи, що тяжіють до верхніх сегментів ринку, такі, як MasterPlan, мають більше можливостей і набагато гнучкіше, ніж менш дорогі програми, хоч і вимагають більше часу на своє вивчення. Нова Windows-версія MasterPlan (яка повинна була вийти до моменту публікації цієї статті) має графічний інтерфейс, що настроюється. Нова масштабована технологія баз даних SQL підвищує продуктивність і розширюваність системи. MasterPlan має можливості моделювання, одноразового введення даних, а також підтримує інтегровані режими побудови запитів і сортування інформації. Екрани введення клієнтських даних можуть описуватися користувачем, а дані спільно використовуються всіма модулями системи. Існують розширені можливості виконання сценаріїв "що буде якщо", що допомагають фахівцю з планування демонструвати ефект від тих або інших рішень, причому прогноз можна видавати на строк до 55 років. Програма також здатна контролювати співвідношення активів і зобов'язань і створює звіт про фінансовий стан.

MasterPlan дозволяє формувати звіти з чотирьох типів елементів - графічних зображень, текстових вставок, основної частини і підсумкових результатів. Звіти можна експортувати в Word для подальшої роботи з ними. Доступні багато аналітичних режимів, включаючи оподаткування на федеральному рівні і рівні штатів, грошові потоки, потреба в капіталі, потреби при втраті непрацездатності, фінансування отримання утворення, оцінка бізнесу, аналіз нерухомості, розміщення активів, потреби при виході на пенсію, довірче управління майном, балансовий звіт і звіт про розмір стану, рефінансування.

ExecPlan. Останньою по порядку, але не останньою по популярності є система ExecPlan компанії Sawhney System. Її сильна сторона полягає в можливості обробляти велике число можливих сценаріїв "що буде якщо" при проведенні планування. Можна розглядати безліч альтернативних сценаріїв, включаючи смерть і втрату працездатності. Враховуються також зміни в доходах, активах, витратах або зобов'язаннях, статус утриманця і сімейний податковий статус. Дохід може перераховуватися щорічно. Розглядаються періоди часу від 1 до 100 років. Можна обчислювати податкові наслідки і вплив на грошові потоки продажу будь-якого активу, грошових витрат майбутніх періодів або інвестицій.

За допомогою більше 100 шаблонів, що настроюються, можна створювати звітні документи по найважливіших майбутніх подіях, по управлінню нерухомістю, за наслідками моделювання управління наявними засобами і аналізу потреб в капіталі. Звіти, створені ExecPlan, експортуються в Word і Excel з метою внесення подальших змін. Клієнтські дані можуть бути вставлені в будь-який звіт або експортовані в систему обробки інформації про клієнтів dbCams. Вбудована графічна система містить 35 різних типів графіків, якими можна маніпулювати усередині програми, одержуючи окремі зображення або вставляючи в звіти.

Не можна також не сказати про неминучий і одночасно непередбачуваний вплив, який здійснює на фінансове планування Інтернет. Багато сайтів, відкритих для вільного доступу, наприклад, microsoft.com, netscape.com, quicken.com та інші, пропонують можливості контролю за інвестиційним портфелем, розраховуючи вартість останнього на основі найсвіжішої ринкової інформації. Навіть п'ять років тому неможливо було уявити, що потенційному інвестору буде доступний такий об'єм інформації, як сьогодні [11]. Проте при складанні стратегічного фінансового плану для обережної спроможної людини завжди знайдеться місце для вдумливого і уважного аналізу, який здатний провести тільки бухгалтер.

Отже, переваги використання таких програм для українських підприємств очевидні. Єдиним гальмуючим фактором в їх використання залишається тільки ціна. Більшості малих підприємств просто не по карману платити за такого роду програмне забезпечення. Але сподіваюсь в недалекому майбутньому це стане для них можливим і вони зможуть на власному досвіді переконатися в позитивному ефекті від їх використання.

3.2 Шляхи удосконалення та зарубіжний досвід фінансового планування в розвинутих країнах

Перехід національної економіки України на ринкові принципи функціонування та розвитку обумовлює необхідність кардинальних змін в системі управління, в тому числі, в плануванні діяльності підприємства. В умовах колишньої командно-адміністративної системи одним із її наріжних каменів було жорстке директивне планування. Підприємство одержувало від органів державного планування і управління завдання щодо майже всієї сукупності показників діяльності, господарських зв'язків (від кого отримувати матеріально-технічні ресурси, що і в яких обсягах виробляти, кому і за якими цінами реалізовувати продукцію тощо). Це не давало йому змоги розробляти оптимальні плани, приймати найкращі рішення виходячи із реальних локальних умов.[3]

В нових умовах господарювання та переходу до ринкового регулювання підприємство самостійно здійснює весь комплекс планової роботи. Надання самостійності підприємству означає не тільки відмову від повної регламентації зверху всієї його діяльності та надання підприємству широких прав у визначенні та реалізації виробничої програми, шляхів розвитку виробництві, мотивації праці та відповідальності за кінцеві результати господарювання, але й усвідомлення важливості безперервного вивчення ринку та готовності до ринкових коливань. Все це повинно знайти відображення в планах діяльності підприємства. Відкрита система підприємства як його нова якість в ринкових умовах та пряма залежність від взаємодії попиту та пропонування обумовлюють необхідність створення системи планування і управління підприємством, здатної швидко і ефективно реагувати на ринкові потреби. Необхідність складання планів визначається багатьма причинами, наприклад, В.Ковальов виділяє три найважливіших:

координуюча роль плану;

невизначеність майбутнього;

оптимізація економічних наслідків.

Сьогодні планування діяльності підприємства стало досить серйозною проблемою, що викликано рядом причин.

По-перше, це відсутність зрозумілих цілей, задач діяльності підприємства керівництвом.

По-друге, це складності, які виникають при визначенні потреб в поточних видатках (кількість працівників, потужності тощо).

По-третє, в сучасних умовах плани і кошти більше не спускаються зверху і підприємство повинно самостійно орієнтуватись на ринку.

По-четверте, у багатьох підприємств немає системи надання достовірної інформації в необхідний час, в потрібному місці [4].

Та незважаючи на це практика господарювання свідчить про те, що планування створює для суб'єктів господарювання важливі переваги фінансового плану:

- забезпечує підготовку до використання майбутніх сприятливих для підприємства умов;

- попереджує про можливі проблеми;

- стимулює управлінський персонал до реалізації своїх рішень в подальшій діяльності;

- поліпшує координацію дій управлінського персоналу підприємства;

- сприяє раціональному використанню ресурсів на підприємстві.

Вітчизняний і зарубіжний досвід господарювання свідчить про те, що планування в підприємництві здебільшого не забезпечує значного успіху, який проявляється в зростанні обсягів обороту, прибутку, економічного росту (цей взаємозв'язок спостерігається лише в 6 випадках із 100). Як правило, планування починають широко використовувати в той період розвитку, коли після бурхливого росту або періоду становлення виникають проблеми в зміцненні досягнутого успіху, забезпеченні стабільності. Результати спеціальних досліджень, проведених англійським спеціалістом з планування Р. Фінном, підтверджують викладену вище тезу і свідчать про те, що успіх досягається лише в результаті довготривалого досвіду планування діяльності підприємства (як правило, досвід, який перевищує 2 роки).[5]

Для українських підприємницьких структур можна відокремити декілька сфер, де є відчутна потреба в застосуванні фінансового планування:

По-перше це новостворені підприємства. Активні процеси розвитку підприємництва призводять до створення нових організацій та підприємств, посилення конкуренції між ними, банкрутства і закриття багатьох з них. Діяльність новостворених підприємницьких структур неможлива без наукового обґрунтування плану дій, яким є бізнес-план. Він розробляється кожною підприємницькою структурою в період заснування. Цей документ дає чітку відповідь на велику кількість запитань і застерігає нових товаровиробників від можливих помилок і прорахунків. Для новостворених підприємницьких структур розробляється маркетинговий план, оцінюються реальні конкуренти, визначається стратегія розвитку. обґрунтовуються оптимальний обсяг виробництва, штати працівників, матеріальні ресурси, фінансові результати тощо.

Потреба орієнтації в поточній ринковій економіці, у визначенні свого місця в конкурентному середовищі, прагнення передбачити майбутнє зумовлюють необхідність планування кожної підприємницької структури адекватного стану ринкового господарства. В бізнес-плануванні гнучко поєднуються виробничі і ринкові, фінансові і технічні, внутрішні та зовнішні аспекти діяльності підприємства.[7]

По-друге - діючі підприємницькі структури, які здійснюють реструктуризацію та диверсифікацію виробництва. В умовах зростаючої конкуренції більшість підприємницьких структур вимушені постійно дбати про вдосконалення продукції, освоєння випуску новітніх конкурентноспроможних товарів і послуг, що призводить до значних структурних зрушень у виробництві. Істотні зміни в техніці, технології, організації виробництва, збуті продукції впливають на основні параметри діяльності підприємства. Необхідність їх визначення ще до початку проведення серйозних змін у виробництві викликає потребу планування діяльності підприємства відповідно до умов, що склалися, або можуть скластися в майбутньому. Отримані в процесі планування очікувані параметри діяльності служать основою при прийнятті відповідних управлінських рішень.

По-третє - сфера державних підприємств, де функція планування є традиційною. Однак традиційний характер планування не передбачає власних цілей розвитку, аналізу і прогнозування стану економіки в залежності від змін у внутрішньому та зовнішньому середовищах. Тому в умовах ринку державним підприємствам необхідно наново виробляти досвід планування діяльності.

Сучасний ринок висуває особливі вимоги до підприємств. Складність і динамізм процесів, які відбуваються на ньому, створюють нові передумови для більш серйозного застосування планування діяльності підприємств. Крім того, масштаби і різноманітність напрямків діяльності підприємства вимагають особливої уваги до попереднього визначення:

- видів діяльності (виробнича, торгівельна, посередницька, комерційна, науково-дослідна тощо);

- видів продукції (послуг);

- джерел і обсягів фінансування;

- технологічних ресурсів (устаткування, матеріалів, енергії, палива, робочої сили);

- фінансових результатів від кожного виду діяльності.

По-четверте потрібно згадати про підприємства з частиною іноземних інвестицій в статутному фонді. Іноземні партнери, вкладаючи певні кошти в підприємницьку діяльність, прагнуть мати гарантії їх повернення, відповідного доходу з врахуванням орієнтовного часу його отримання, забезпечення найменшого господарського ризику. Крім того, в залежності від частки майна в статутному фонді, вони можуть брати безпосередню участь в управлінні підприємством, прийнятті управлінських рішень. Більшість західних інвесторів мають значний досвід планування підприємницької діяльності. Вони неохоче сприймають інформацію без відповідних обґрунтувань і підрахунків. Тому плідна співпраця з ними вимагає такого планування діяльності, яке базується на принципах і методах, зрозумілих обом сторонам.

Однак поряд з факторами, які потребують широкого впровадження фінансового планування в сучасних економічних умовах, діють й інші фактори, які обмежують його застосування в Україні.

Такими факторами виступають:

відсутність зрозумілих стратегічних цілей у підприємств;

нестабільність фіскальної політики держави;

складності при визначенні потреб підприємства в ресурсах;

недостатність досвіду самостійної постановки цілей,

планування дій і залучення ресурсів в умовах ринку;

недоліки існуючої системи управлінського обліку;

застарілі методи оперативного планування;

відсутність кваліфікованих кадрів, обізнаних із сучасними методами планування;

недостатній рівень розвитку інформаційних технологій [6].

Фінансовий план лише тоді стане реальним інструментом управління компанією, коли його виконання можна буде оперативно контролювати.

Висновки

Становлення і розвиток в Україні ринкової інфраструктури суттєво змінюють економічне, інформаційне і правове середовище функціонування підприємств, зміст їхньої фінансової діяльності.

Результати проведеного дослідження дають підстави для наступних висновків:

1. Планування є процесом, при якому слід враховувати специфіку економічних умов, що склалися в нашій країні. Досвід, перейнятий у західних підприємств по складанню бізнес-планів виявляється неефективним в умовах переходу до ринкової економіки, а самі бізнес-плани не достатньо дієвими. Тому на основі зарубіжного і вітчизняного досвідів слід розробляти власну удосконалену систему планування діяльності підприємств, роблячи акцент на фінансовому плануванні. У зв’язку з цим, у роботі зроблено висновок щодо необхідності удосконалення фінансового планування на підприємствах.

2. На основі узагальнення та аналізу існуючих вітчизняних і зарубіжних точок зору дано визначення терміну “фінансове планування” як документ, що відображає обсяг надходжень коштів і їх спрямування у плановому періоді з метою забезпечення потреб поточної діяльності та розвитку підприємства, виконання його зобов'язань перед державою, банками, постачальниками та іншими кредиторами.

У нашому випадку фінансове планування дозволило визначити обсяги фінансових ресурсів підприємства за джерелами формування та напрямками їх цільового використання згідно з розглянутими показниками підприємства у періодах, що передують плановому та у плановому періоді.