СОДЕРЖАНИЕ

Введение

Глава 1. Понятие валютного курса

1.1 Сущность валютного курса

1.2 Виды валютного курса

Глава 2. Классификация курса доллара сша

2.1 Виды курса доллара сша

2.2 Проблема колебаний реального и номинального

Курса доллара на мировом валютном рынке

2.3 Прогноз курса доллара по отношению к рублю на 2010 год

Заключение

Список используемой литературы

Структурно-логическая схема

ВВЕДЕНИЕ

Валютный курс — это цена денежн

ой единицы одной страны,

выраженная в денежной ед

инице

другой страны, то есть

соотношение, на основе кото

рого происхо

дит обмен валют

разных стран. Таким образом, валютный курс – это цена одной валюты, выраженная в другой валюте. Обычно он показывает, сколько единиц валюты какой-либо страны требуется для покупки одной единицы иностранной валюты.

В настоящее время тема видов валютного курса является актуальной, т. к. они являются важнейшим элементом международных валютных отношений, и любое их изменение может повлиять не только на экономическую ситуацию в данной стране, но и на экономический мир в целом.

Теоретические и практические аспекты исследуемой темы освещены в работах следующих экспертов: Варламовой Т.П., Белоглазиковой Г.Н., Галицкой Г.В., М. Дабровски, В. Пачицки, Ю. Равданович, Г. Шнабль, М. Анкера и П. Соннерби, Ю. Цепляевой, С. Ярушевичюс, А. Кудрина и др.

Цель данной работы: комплексное исследование классификации различных видов валютных курсов и их влияние на экономику на примере валюты США

Для достижения цели были поставлены следующие задачи:

1. Изучить классификацию видов валютных курсов, сущность валютного курса.

2. Выявить какое влияние на экономику страны оказывают разные виды валютного курса.

3. Рассмотреть виды валютного курса на примере валюты США.

4. Проанализировать проблемы колебаний реального и номинального курса доллара на мировом валютном рынке..

5. Проанализировать прогноз курса доллара по отношению к рублю на 2010 год.

ГЛАВА 1. ПОНЯТИЕ ВАЛЮТНОГО КУРСА

1.1СУЩНОСТЬ ВАЛЮТНОГО КУРСА

Валютный курс

- «цена» денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах. Внешне валютный курс представляется участникам обмена как коэффициент пересчета одной валюты в другую, определяемый соотношением спроса и предложения на валютном рынке [4].

Реклама

Как платежные документы, выраженные в иностранной валюте, так и денежные знаки в иностранной валюте покупаются и продаются на валютном рынке за местную валюту соответствующей страны, и подобно товарам, они имеют на каждый момент какую - то «цену» в зависимости от спроса и предложения. «Цена» (отношение) денежной единицы (иногда 10, 100 или 1000) одной страны, выраженная в денежных единицах других стран, называется валютным курсом [5].

Валютный курс является важным элементом международных валютных отношений, как измеритель стоимостного содержания валют. Он представляет собой соотношение между денежными единицами розных стран, определяемое их покупательной способностью и рядом других факторов. Валютный курс необходим для международных валютных, расчетных кредитно-финансовых операций [6].

Валютный курс

– это соотношение обмена двух денежных единиц на валютном рынке, формирующееся в зависимости от спроса и предложения той или иной валюты, а также от ряда других факторов.

Валютный курс

представляет собой цену национальной валюты, выраженную в иностранной валюте. Валютный курс оказывает огромное влияние на валютнобменные операции, международную торговлю и инвестиции – словом, все то, что связывает национальную экономику с общемировым рынком. Валютный курс занимает центральное место в денежно-кредитной политике: он может использоваться как целевой ориентир, инструмент политики или просто экономический показатель. Роль валютного курса во многом определяется типом выбранной денежно-кредитной политики [4].

В одних случаях валютный курс показывает цену единицы иностранной валюты, выраженную в единицах отечественной валюты. В других случаях могут пользоваться обратной величиной – ценой единицы национальной валюты, выраженной в единицах иностранной валюты.Такой показатель в русскоязычной литературе называют девизным курсом

. И ту, и другую величину называют номинальным курсом

.

Валютный курс определяется:

- покупательской способностью каждой из валют, которая зависит от спроса и предложения товара;

- их качественных признаков;

- спроса и предложения национальной валюты на валютном рынке;

- о6еспеченности валюты национальным богатством страны;

- устойчивости валюты;

Валютные курсы можно классифицировать по следующим признакам:

-типу участвующих в сделке сторон;

-виду валютных рынков;

-способу расчета;

- времени операции;

-степени вмешательства государства [4].

1.2

ВИДЫ ВАЛЮТНОГО КУРСА

Реклама

По типу сторон

различают курс покупки и курс продажи. По курсу покупки

банки покупают иностранную валюту при ее прямой котировке. Курс покупки обозначается BID. Курс продажи

– это курс, по которому банк продает денежные знаки других стран и покупает национальную валюту при прямой котировке. Курс продажи обозначается ASK (в США) или OFFER (в Великобритании). Величина, на которую курс покупки отличается от курса продажи, называется спрэдом

. При заключении сделок между банками и их клиентами в курсы обычно уже включена маржа – величина, на которую курс покупки или продажи валюты отличается от межбанковского курса (премии/дисконт) [4].

По времени операции

различают курс спот и курс форвард.

Валютный курс спот

– цена обмена двух валют в течение - дней. В котировочных таблицах стран Запада показываются курсы наличных валютных сделок, т.е. когда операции производятся немедленно, и отдельно приводятся курсы по валютным сделкам на срок, т.е. когда обмен состоится через какое-то время (форвард-курс) [5].

Валютный курс форвард

представляет собой цену валютнообменной сделки, которая состоится в будущем. Обычно курсы форвард устанавливаются сроком на 30, 90 и 180 дней. В случае если курс форвард меньше, чем курс спот, эта разница называется форвардным дисконтом, при превышении курсом форвард курса спот получается форвардная премия.

По способу расчета

выделяют номинальный, реальный, номинальный эффективный и реальный эффективный валютные курсы [4].

Номинальный валютный курс

- это обменный валютный курс, действующий в настоящий момент времени на валютном рынке страны [4].

Номинальный курс – это определенная конкретная цена национальной валюты при ее обмене на иностранную, и наоборот, рассчитывается как отношение национальной валюты к курсам валют стран основных торговых партнеров с учетом удельных весов этих стран в валютных операциях данного государства:

Е

n

=

F

/

D

(1)

где Е

n

–

номинальный курс валюты;

F

–иностранная валюта;

D

– национальная валюта [4].

Для анализа валютной ситуации страны Центральный банк определяет реальный эффективный курс валюты

, который подсчитывается на основе соотношения ценовых показателей не к одной валюте - американскому доллару - а по отношению к набору основных мировых валют стран торговых партнеров , куда входит и евро.

Реальный валютный курс

не является собственно валютным курсом. Его можно определить как отношение цен товаров двух стран, взятых в соответствующих валютах [5].

Реальный курс национальной валюты рассчитывается умножением номинального курса на соотношение уровня цен в двух государствах и является показателем конкурентоспособности национальных товаров:

Er

=

En

(

Pf

/

Pd

) (2)

где Er

–

реальный валютный курс;

Pf

–

индекс цен зарубежной страны;

Pd

–

индекс цен внутри страны [5].

Реальный эффективный валютный курс определяется как произведение номинального эффективного курса и уровней цен основных торговых партнеров страны. Номинальный и реальный эффективные валютные курсы оценивают состояние курса национальной валюты.

Реальный валютный курс отражает прежде всего изменения соотношений цен в двух странах. Величина реального валютного курса будет равна единице в том случае, если номинальный валютный курс определенна основе паритета покупательной силы двух валют, т. е. Полностью равен соотношению цен. В том случае, если цены внутри страны растут более быстрыми темпами, чем повышается курс иностранной валюты по отношению к национальной, то числитель в представленной формуле растет быстрее чем знаменатель, и реальный валютный курс национальной валюты начинает расти. Но этот рост может вызвать и негативные последствия, т. к. в связи с ростом реального курса национальной валюты растут расходы национальных производителей, а относительная стоимость импортируемых товаров снижается. Такой процесс может замедлить экспорт страны, увеличить импорт, и, как следствие сократить рост производства. Поэтому резкое укрепление реального курса иностранной валюты нежелательно [5].

Снижение реального валютного курса, т. е. более значительное его падение по сравнению с изменением уровня внутренних цен товаров, особенно входящих в издержки производства экспортных отраслей, сопровождается снижением цен экспортных товаров в иностранных валютах и увеличением их конкурентоспособности на внешних рынках. Конкурентное преимущество от снижения курса действует, пока уровень внутренних цен не повысится настолько, чтобы «перекрыть» снижение курса. Однако обесценение национальной валюты относительно иностранных валют имеет следствием повышение цен товаров, импортируемых в страну, что приводит к общему повышению цен на товары, импортируемых в страну, что приводит к общему повышению уровня цен, особенно если импортные товары имеют большой удельный вес во внутреннем товарообороте. Усиление инфляции приведет к новому росту цен, в частности экспортных товаров, и к сокращению или ликвидации конкурентных преимуществ, полученных от первоначального понижения курса.

Поскольку индекс реального валютного курса является функцией трех факторов, изменение как уровней цен в обеих странах, так и номинального валютного курса приводит к изменению величины самого индекса. Из предоставленной формулы вытекает, что реальный валютный курс отражает прежде всего изменения соотношений цен в двух странах. Величина реального валютного курса будет равна единице в том случае, если номинальный валютный курс определенна основе паритета покупательной силы двух валют, т. е. полностью равен соотношению цен. В том случае, если цены внутри страны растут более быстрыми темпами, чем повышается курс иностранной валюты по отношению к национальной, то числитель в представленной формуле растет быстрее чем знаменатель, и реальный валютный курс национальной валюты начинает расти. Поскольку внешнеэкономические отношения стран не ограничиваются одним государством – партнером, индекс валютного курса дополняется расчетами курсов других валют и с помощью взвешивания по доле внешнеторгового оборота преобразуется в эффективный валютный курс [5].

Выделяют также товарный валютный курс, рассчитываемый исходя из соотношения цен на определенные товары [5].

По степени вмешательства государства

валютный курсможет быть фиксированным, плавающим и регулируемо плавающим (промежуточным) [6].

Фиксированный валютный курс

– официально установленное соотношение между национальной и иностранной валютами, допускающее временное отклонение в ту или другую сторону не более чем на 1%. Фиксированный валютный курс может сопровождаться проведением политики валютного комитета или официальной долларизации [6].

Валютный комитет

– фиксация курса национальной валюты к иностранной, причем выпуск национальной валюты полностью обеспечен запасами иностранной валюты. Государства проводят эту политику в рамках стабилизационных мер в условиях высокой инфляции и валютного кризиса, либо как часть переходного механизма от административной к рыночной экономике, либо исключительно по политическим причинам.

Официальная долларизация

– использование валюты другой страны, как правило, доллара США, в качестве законного платежного средства. Такую политику реализует преимущественно маленькие страны, интегрировавшиеся в экономику своих ближайших соседей.

Валютный курс может фиксироваться как к одной валюте, так и к корзине валют. Фиксация курса к одной валюте означает привязку национальной валюты к одной из наиболее значимых валют международных расчетов [6].

В настоящее время в большинстве стран мира господствует система плавающих валютных курсов.

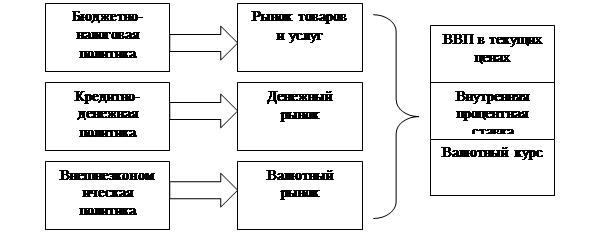

В отличие от фиксированных курсов в основе плавающих лежит не валютный паритет, а соотношение спроса и предложения валют на отдельных валютных рынках. (рисунок 1) [6].

Факторы воздействия Рынки Результаты воздействия

Рисунок 1 - Экономическая система с плавающим валютным курсом [6]

Однако плавание курсов в большинстве стран мира, применяющих этот режим, не является полностью свободным, т. е. зависящим только от рыночных сил. Плавающий валютный курс

– это свободное изменение курса под воздействием спроса и предложения. Необходимо отличать плавающий валютный курс от стабильного валютного курса

, который устанавливается рынком в условиях стабильной экономики. Примеры стабильного валютного курса – курсы доллара и евро [6].

По методологии МВФ существует два варианта использования плавающего валютного курса:

- Режим управляемого (регулируемого) плавания

, когда государство проводит валютную политику, предполагающую достаточно активное вмешательство Центрального банка в операции на валютном рынке страны, в частности при помощи валютных интервенций.

- Режим самостоятельного свободного плавания

, т. е. без вмешательства государства в процесс формирования процессов на валютном рынке [6].

Бюджетно-налоговая политика

при гибких валютных курсах может воздействовать на курс валюты в достаточно широком диапазоне. При экспансионистской бюджетной политике (росте правительственных расходов и снижении уровня налогов) происходит одновременный рост доходов населения, вследствие чего увеличиваются и расходы, и процентные ставки. Рост доходов и расходов приводит к ухудшению торгового баланса из-за увеличения импорта, а рост процентных ставок вызывает приток капитала. В зависимости от того, какой из результатов будет больше, валюта может как повыситься в цене, так и обесцениться. Таким образом, при использовании бюджетно-налоговой политики в случае с плавающим валютным курсом мы сталкиваемся с двумя противоположными тенденциями:

-ростом совокупного спроса, который обесценивает национальную валюту;

-ростом притока капитала, укрепляющим национальную валюту [6].

В целом стимулирование бюджетной политики приводит к ухудшению платежного баланса и снижению курса национальной валюты. В результате на почве роста иностранного спроса на отечественные товары появляются стимулы для расширения внутреннего производства [6].

Кредитно-денежная политика

при плавающих валютных курсах существенно влияет на величину реального ВВП. Происходит это под действием расширявшегося внутреннего денежного предложения. Расширение денежного предложения способствует получению кредитов в национальной валюте, снижает процентные ставки и ведет к росту расходов, что в свою очередь приводит к ухудшению платежного баланса. Однако при плавающих валютных курсах возникающий дефицит влечет за собой обесценение национальной валюты. Это, в свою очередь, создает условия, в которых отечественные производители получают определенное преимущество перед иностранными, и отечественная продукция становится конкурентоспособной из-за своей дешевизны [6].

Таким образом, сокращение денежной массы повышает стоимость национальной денежной единицы, вызывая падение внутреннего объема производства и рост зарубежного.

Внешнеэкономическая политика

базируется на регулировании нарушений со стороны экспорта и импорта. Колебания заграничного спроса на экспорт в первую очередь влияют на экономику страны, специализирующуюся на производстве узкого набора экспортной продукции. Экономические циклы импортирующих стран порождают резкие всплески роста или падения производства в экспортирующей стране. Особенно остро это ощущается в станах - экспортерах сырья. Результатом таких колебаний являются дефициты и активы платежного баланса. Нейтрализовать их можно либо по средствам соответствующей макроэкономической политики, стабилизирующей совокупный спрос, либо системой плавающих валютных курсов. Последний оказывает автоматическое противодействие экспортно-импортным колебаниям [6].

Несомненным достоинством плавающего валютного курса является способность к автоматической адаптации платежного баланса при колебании цены национальной денежной единицы.

Регулируемо плавающий (промежуточный) валютный курс

– это официально определяемое соотношение между национальными валютами, допускающее колебания валютного курса в соответствии с установленными правилами. Выделяют следующие виды регулируемо плавающего валютного курса [6].

Корректируемый валютный курс

автоматически изменяется в соответствии со сменой определенного набора экономических показателей. Текущий валютный курс может произвольно меняться, например, вслед за изменением уровня инфляции в самом государстве и в стране – основном торговом партнере [6].

Скользящая фиксация

– механизм установления валютного курса как процента колебания вокруг центрального паритета, предусматривающий регулярное его изменение на определенную величину. Момент, когда необходимо пересматривать уровень центрального паритета, может либо задаваться формулой и временными параметрами (раз в месяц, раз в квартал и т.п.), либо определяться политическим решением монетарных властей по их усмотрению [6].

Валютный коридор

предполагает определенное государством пределов колебаний валютного курса, которые оно обязуется поддерживать [6].

Таким образом, изменение валютного курса заметно влияет не только на внешнеэкономическую деятельность конкретной страны, но и отражается на международных макроэкономических процессах.

Так, понижение стоимости валюты данной страны стимулирует ее экспорт, сокращая импорт, что способствует улучшению ее торгового и платежного баланса. Однако, с другой стороны, падение валютного курса способствует возникновению процесса инфляции, ухудшает условия торговли (соотношение между экспортными и импортными ценами), приводит к нарушению эквивалентности обмена, что наносит стране ощутимые материальные потери. В результате многие страны манипулируют валютными курсами для решения своих задач как в области экономического развития, так и для защиты от валютного риска.

Плавающий валютный курс позволяет в полной мере использовать инструменты кредитно-денежной политики при достижении внутреннего и внешнего равновесия, что совершенно невозможно в условиях фиксированных валютных курсов

ГЛАВА 2. КЛАССИФИКАЦИЯ КУРСА ДОЛЛАРА США

2.1 ВИДЫ КУРСА ДОЛЛАРА США

Рассмотрим приведенную выше классификацию на примере доллара США.

По типу сторон различают курс покупки и курс продажи. По курсу покупки банки покупают валюту при ее прямой котировке. Курс продажи – это курс, по которому банк передает денежные знаки других стран и покупает национальную валюту при прямой котировке. Величина, на которую курс покупки отличается от курса продажи, называется спрэдом [6].

К примеру, на 24 февраля 2010 г в банке ВТБ 24 курс покупки и продажи составили:

Таблица 1 – Величина стоимости курса доллара, в банке ВТБ 24 на 24.02.10[20]

По времени операции. Валютный курс спот – цена обмена двух валют в течение дней. В котировочных таблицах Запада показываются курсы наличных валютных сделок.

Немного подробнее об этом. Валютные пары – это сочетание двух валют по отношению к другой. Валюта, стоящая первой в сочетании, называется основной. Валюта, стоящая второй в сочетании, называется котируемой. Курс валюты говорит о том, сколько котируемой валюты дают за основную валюту (смотри таблицу 2) [19].

Таблица 2 – Котировки валют [19]

Таким образом, курс EUR/USD 1,2033 значит, что за 1 евро дают 1,2033 доллара США. Курс USD/CHF означает, что за 1 доллар США дают 1,2937 швейцарского франка (CHF) [19].

По степени вмешательства государства. Примером стабильного курса является курс доллара. Он устанавливается рынком в условиях стабильной экономики [5].

2.2 ПРОБЛЕМА КОЛЕБАНИЙ РЕАЛЬНОГО И НОМИНАЛЬНОГО КУРСА ДОЛЛАРА НА МИРОВОМ ВАЛЮТНОМ РЫНКЕ

Обеспокоенность структурными проблемами американской экономики спровоцировала массовые продажи доллара и резкое падение на мировых рынках.

Наибольшую обеспокоенность у участников рынка вызывает набирающая силу инфляция в США. "Цены на сырьевые товары высоки и продолжают быстро расти, падающий доллар усиливает инфляционное давление, растут заработки, а производительность труда по крайней мере не снижается", — говорит Марк Занди, главный экономист Moody"s Economy.com [13].

Ускорение инфляции может заставить Федеральную резервную систему США и дальше повышать процентные ставки с нынешнего уровня в 5%. Однако внимание участников рынка переключилось с циклических факторов, на структурные дисбалансы в мировой торговле, полагают специалисты [21].

Это прежде всего растущий дефицит баланса США в торговле с другими странами, в первую очередь с Китаем. Смена настроений означает, что ослабление доллара продолжится, считают эксперты.

Доллар в США.

Впрочем, некоторые эксперты полагают, что ослабление доллара имеет для самих США больше положительных сторон, чем отрицательных, и Федеральная резервная система не пытается пока остановить падение.

Существенное падение курса доллара "играет на руку американским властям, потому что дешевый доллар стимулирует экспорт США", — заявил заместитель главного редактора русской версии журнала "Форбс" Николай Мазурин. Его цитирует "Финмаркет".

Мазурин пояснил, что в "слабом" долларе власти США заинтересованы из-за высокого дефицита торгового баланса страны. "Американские власти не видят ничего страшного и даже заинтересованы в падении своей валюты", — заметил экономист.

Более того, он сообщил, что ФРС США уже "намекнула, что, возможно, прекратит повышение процентных ставок, что может вылиться в продолжение падения курса доллара по отношению к евро, фунту стерлингов и японской йене".

Аналитики Morgan Stanley обращают внимание на то, что отношение американского текущего счета к ВВП, безработица, отношение бюджетного дефицита к ВВП, в порядке значимости, являются наиболее важными факторами общей динамики американского доллара. Как отмечают в банке, если посмотреть на данные с 1974 года, то текущие показатели указывают на 91-процентную вероятность снижения реального валютного курса американского доллара на 7 и более процентов в течение следующего года. Тем не менее, это снижение, скорее всего, будет контролируемым, отчасти из-за того, что у валюты США нет реального соперника в борьбе за роль резервной валюты - учитывая объемы ликвидности, рынки активов в Еврозоне пока еще отстают от США, ввиду чего экономикам Еврозоны сложнее поглотить значительные притоки дополнительного капитала. Кроме того, добавляют в банке, никто не заинтересован в кризисе американского доллара, что может обусловить принятие, при необходимости, скоординированных мер во избежание наступления такого события.

Доллар в России.

Для анализа валютной ситуации страны Центральный банк РФ определяет реальный эффективный курс рубля

, который подсчитывается на основе соотношения ценовых показателей не к одной валюте - американскому доллару - а по отношению к набору основных мировых валют стран торговых партнеров РФ, куда входит и евро. И если валютный курс евро к доллару и соответственно номинальный курс евро к рублю растет, то рост реального эффективного курса рубля оказывается меньше, чем рост реального эффективного курса рубля только к одной валюте - американскому доллару. Так в 2003 г. реальный курс рубля к американскому доллару вырос на 19 %, а реальный курс рубля к евро даже снизился на 4 %, поэтому в целом реальный эффективный курс рубля в 2003 г. повысился только на 4,1 %.

Начиная с 2003-2008 гг. финансовая ситуация в России и на мировом рынке энергоносителей складывалась таким образом, что размер инфляции в стране опережал рост номинального курса доллара США к рублю, а номинальный курс доллара в рублях снизился, что видно из таблицы 1 [13].

Курс доллара в России точно следует динамике рынка мирового, потому что, хотя российский Центробанк и продолжает активно скупать доллары, его целью является не поддержка доллара, а предотвращение резких колебаний на рынке, которые негативно сказываются на национальной экономике. Так что если доллар продолжит падать в мире, то не избежать снижения курса доллара и в России, заявляют эксперты.

ЦБ и дальше продолжал скупать доллары США, чтобы резкое укрепление рубля не провоцировало болезненные для отечественной промышленности подъем импорта и снижение экспорта, считают эксперты.

Таблица 1 - Валютный курс Доллар / рубль (2003 - 2008 гг.)

| Год |

Номинальный курс на 1 января (рублей за 1 долл. США) |

Изменение номинального курса доллара к рублю |

Реальный курс на 1 января (рублей за 1 долл. США) |

Изменение реального курса доллара к рублю |

Размер инфляции за год |

| 2003 |

31,78 |

-7,3% |

45,42 |

-19% |

12% |

| 2004 |

29,45 |

-5,8% |

36,52 |

-12,4% |

11,7% |

| 2005 |

27,75 |

-6,1% |

31,99 |

-9,53% |

10,9 % |

| 2006 |

28,12 |

-5,7% |

28,94 |

-12,96% |

9% |

| 2007 |

26,53 |

-7,7% |

25,19 |

-18% |

11,9% |

| 2008 |

24,48 |

45,9% |

20, 65 |

27,5% |

13,1% |

| 2009 |

35,72 |

-15,6% |

26,33 |

- |

Из таблицы 1 видно, что за период с 2008 г. по 2009 г. рублевая стоимость бивалютной корзины увеличилась в 1,35 раза (с 30,39 руб. до 40,94 руб.). До этого ширина технического коридора уровня поддержки рублевой стоимости бивалютной корзины составляла 4%. Если принять в качестве верхней границы рублевой стоимости бивалютной корзины 30,41 руб. (на 2 ноября 2008 г.), то нижняя граница составит 29,19 руб. Значения рублеваой стоимости бивалютной корзины не выходили за пределы этих границ начиная с весны 2006 г. Высказывались мнения, что подобные колебания, в отличие от резкого увеличения стоимости рубля относительно курса доллара и евро, не являются девальвацией. Но именно такое резкое снижение произошло с 11 ноября 2008 г. по 6 февраля 2009 г., а затем на полтора месяца наступил период относительной стабильности валютного курса. Так что автор считает корректным пользоваться термином «девальвация» применительно к снижению валютного курса в 1,35 раза за указанный период. В годовом выражении ее темп составил 3,5 раза. То есть покупка 0,55 доллара и 0,45 евро 11 ноября 2008 г. с их продажей 6 февраля 2009 г. обеспечивала в рублях норму прибыли в 250% годовых.[9]

Такое повышение курса доллара, как известно, связано с большим спросом на доллары из-за вывода инвесторами, прежде всего, транснациональными финансовыми организациями и банками, своих активов из многих стран и переводом их в долларовые активы, а также с увеличивающимися накоплениями резервной валюты, каковой является доллар (как обычно это бывает в период кризиса) [7].

Укрепление доллара для России с одной стороны, стимулирует российский экспорт и увеличивает выгодность импортозамещения, вследствие удорожания импортируемых к нам товаров из дальнего зарубежья. Но, с другой стороны, это обесценило на десятки миллиардов долларов часть международных (золотовалютных) резервов страны, которые Центральный банк в некоторой части перевел в евро и в фунты стерлингов. На 20% подорожало в рублевом эквиваленте приобретение зарубежного технологического оборудования – а это половина импорта Российской Федерации. В связи с этим возникли дополнительные затруднения в обновлении безнадежно устаревшего парка машин и оборудования, преобладающего у нас во многих отраслях хозяйства. Возврат долгов зарубежным инвесторам тоже подорожал на 20% и стал более проблематичным.

Изменение курсовой динамики основных валют внесло существенные коррективы в поведение инвесторов и структуру валютных операций.

До кризиса рост доверия к рублю стимулировал процессы дедолларизации. Если в 1999 г. вклады в валюте составляли порядка 30% всех депозитов населения, то в первом полугодии 2008 г. их доля снизилась до 13%. По счетам предприятий удельный вес валютных депозитов за 10 лет снизился с 90 до 40%. Однако финансовый кризис и рост волатильности курсов вновь привели к увеличению интереса предприятий и населения к валютным активам и конверсионным операциям. В конце прошлого года валютные депозиты населения опять приблизились к 20% всех вкладов, а в январе 2009 г. Уже достигли 26,7%. Новый виток «валютизации» активов российских экономических контрагентов поддержал обороты валютного рынка, определил рост доли сделок с рублем в общем объеме межбанковских валютных операций (см. рисунок 2) [13].

Удорожание доллара вызвало определенную панику среди населения, которое стало скупать доллары, заменять вклады в рублях на долларовые вклады, выводить рублевые вклады из банков, превращая эти средства в доллары и храня их дома. Пытаясь не допустить резкого, скачкообразного повышения курса доллара по отношению к рублю, Центральный банк вынужден был потратить значительную часть своих международных (золотовалютных) резервов. Вместе с оценкой в долларовом выражении международных резервов в части евро и фунтов стерлингов, их расходования для антикризисных мер общий объем золотовалютных резервов страны, достигнув рекордного уровня в 597 млрд, затем к началу декабря сократился до 453 млрд, или более чем на 140 млрд дол. И это произошло всего за четыре месяца. Столь ценные и, казалось бы, баснословные по величине резервы улетучиваются и тают буквально на глазах .

2.3 ПРОГНОЗ КУРСА ДОЛЛАР ПО ОТНОШЕНИЮ К РУБЛЮ НА 2010 ГОД.

Исторический рекорд падения стоимости российского рубля по отношению к доллару США был зафиксирован 7 февраля 2009 года: стоимость доллара, установленная Банком России, достигла 36,4 руб., тогда как на начало года она составляла лишь 29,4 руб. На международном валютном рынке доллар также рос относительно остальных валют.

Схожие движения доллара наблюдались и в других валютных парах, где он весной также значительно подешевел. Наиболее сильно курс доллара снизился в то время, когда звучали упреки центробанков, в первую очередь китайского, в адрес американского правительства, накачивающего экономику необеспеченными деньгами. Ряд ЦБ усомнились в живучести доллара, заявив о намерении сократить его долю в своих резервах. Продажи доллара были настолько массивными, что всего за две недели торгов в начале марта он "похудел" на 8,8% относительно евро. Еще один всплеск пришелся на май — 8% падения [8].

Также сработали сезонные факторы, считают эксперты: низкая ликвидность на рынке в связи с началом празднования католического Рождества совпала с активными продажами валюты со стороны экспортеров для расчетов с бюджетом. "Нерезиденты, довольно активно скупавшие валюту последние недели, прекратили операции еще накануне, и поэтому на рынке остались только российские клиенты",— отмечает начальник отдела торговых операций ING Wholesale Banking Станислав Ярушевичюс. "Сейчас конец года, и компании-экспортеры продают валюту, которую они придерживали из-за ослабления рубля, чтобы расплатиться с бюджетом",— отмечает аналитик "Ренессанс Капитала" Николай Подгузов. Согласно его оценке, вчера компании должны были выплатить НДПИ в размере 100 млрд руб. По словам Станислава Ярушевичюса, на неликвидном рынке даже продажа $100 млн сдвигает котировки на 10 коп [8].По мере ослабления доллара инвесторы спешили избавиться от него, перекладывая средства в более надежные активы — золото и нефть. Цены на них закономерно пошли вверх. Если в начале 2009 года тройская унция золота стоила $875, то в начале 2010-го — $1126; рост цен за год составил, таким образом, 28%. Что касается цен на нефть, то годового максимума — $80,45 за баррель марки Brent — они достигли 21 октября, на 71% превысив февральские минимумы ($47) и на 45% — котировки на начало года ($62). 31 декабря баррель Brent стоил $79. Не менее впечатляющим был и рост фондовых индексов. Российские индексы значительно опередили по темпам роста своих западных конкурентов. 23 января они находились на минимумах последних шести лет — 498 пунктов по индексу РТС и 554 пункта по индексу ММВБ. Максимальных за год значений индекс ММВБ достиг 21 октября (1373 пункта), индекс РТС — 18 ноября (1487 пунктов). По итогам года индекс ММВБ прибавил 121% (1370 пунктов на 31 декабря), индекс РТС — 129% (1445 пунктов на 31 декабря) [10].

Эксперты уверены, что ослабление доллара продолжится. "Все фундаментальные факторы, в первую очередь цены на нефть, которые поднялись выше $80 за баррель, указывают на то, что бивалютная корзина будет дешеветь и дальше",— отмечает Юлия Цепляева. "Уверенности в том, что доллар будет крепнуть в ближайшие месяцы, у инвесторов нет, поэтому они ищут ему альтернативу, покупая сырье и валюты сырьевых стран",— отмечает Станислав. По его словам, из-за возобновившихся продаж валюты стоимость корзины в ближайшие дни может опуститься до 35 руб.— нижней границы обозначенного в прошлом году трехрублевого коридора колебания ее стоимости .

После того, как доллар преодолел психологически важный барьер, упав до отметки 30 рублей, Минфин сделал прогноз курса доллара на 2010 год. В следующем году ведомство будет ориентироваться на курс около 33,5-33,9 рубля за доллар при цене нефти в $58 за баррель. При такой цене, по его словам, не будет чрезмерного давления на рубль и его укрепления. Кроме того, такая цена не угрожает девальвацией рубля [7].

Таким образом, валютный курс позволяет рассчитать цену экспорта и импорта, а также объем международных инвестиций во внутренней валюте. На макроэкономическом уровне валютный курс связан с инфляцией и рядом других показателей.Поэтому валютный курс – показатель внешней конкурентоспособности, а также показывает, в каком направлении следует корректировать платежный баланс страны. Но, прежде всего валютный курс является денежным показателем. Так же обесценивание валюты может говорить о слабой денежно-кредитной политики по сравнению с денежно-кредитной политикой других стран.

Сейчас наблюдается тенденция к пересмотру мировым сообществом лидирующей роли США и их валюты в мировой экономике. Очевидно, что система в которой весь мир зависит от одной валюты, от действий одной единственной страны явно устарела.

Ясно, что в 2010 году следует ожидать снижения курса доллара, однако никто не заинтересован в кризисе американского доллара, что может обусловить принятие мер во избежание наступления такого события.

ЗАКЛЮЧЕНИЕ

Валютный курс позволяет рассчитать цену экспорта и импорта, а также объем международных инвестиций во внутренней валюте. На макроэкономическом уровне валютный курс связан с инфляцией и рядом других показателей, например, издержками, которые необходимо оценить для проведения международных сопоставлений. Поэтому валютный курс – показатель внешней конкурентоспособности, а также показывает, в каком направлении следует корректировать платежный баланс страны. Но, прежде всего валютный курс является денежным показателем. Так же обесценивание валюты может говорить о слабой денежно-кредитной политики по сравнению с денежно-кредитной политикой других стран.

В системе свободного плаваниявалютный курс складывается под влиянием спроса и предложения на валюту.

В системе управляемого плавания спрос и предложение также оказывают влияние. Но здесь также принимают участия в управлении валютным курсом центральные банки стран, а также разного рода конъюнктурные колебания.

Сейчас наблюдается тенденция к пересмотру мировым сообществом лидирующей роли США и их валюты в мировой экономике. Изменение валютного курса заметно влияет не только на внешнеэкономическую деятельность конкретной страны, но и отражается на международных макроэкономических процессах.

Очевидно, что система в которой весь мир зависит от одной валюты, от действий одной единственной страны явно устарела. Петр Ясно, что в 2010 году следует ожидать снижения доллара, однако никто не заинтересован в кризисе американского доллара, что может обусловить принятие мер во избежание наступления такого события.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовая база

1. Гражданский Кодекс Российской Федерации (ГК РФ). Часть 2 от 26.01.1996 N 14-ФЗ(принят ГД ФС РФ 22.12.1995) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

2. Федеральный закон от 10 декабря 2003 года №173-ФЗ «О валютном регулировании и валютном контроле» (с изм. и доп. от 22.07.2008) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

Учебники и учебные пособия

3. Белоглазикова Г.Н. Деньги, кредит, банки. Учебник.- М.: Юрайт-Издат, 2006. – 620 с.

4. Варламова Т.П. Деньги, кредит, банки. Учебное пособие.- М.: РИОР, 2008.-125 с.

5. Галицкая Г.В. Деньги, кредит, финансы. Учебное пособие.- М.: Эксмо, 2008. – 736 с.

6. Сажина М.А. Экономическая теория. Учебник для вузов.-М.-Норма, 2006.- 672 с.

Периодическая литература

7. Виталий Гайдаев. Доллар потерял рубль. // «Коммерсантъ». - 12.01.2010. № 2(4302).Режим доступа: [www.kommersant.ru];

8. Красавина Л. Н. Валютные проблемы инновационного развития экономики России // Деньги и кредит.- 2009. - № 6. Режим доступа: [www.cbr.ru/publ/main.];

9. Мишина В. Ю. Влияние кризиса на объемы, структуру и тенденции развития валютного рынка // Деньги и кредит.- 2009. - № 4. Режим доступа: [www.cbr.ru/publ/main.];

10. Минаев Сергей. Цифра года. // «Власть».- 11.01.2010.-№ 1(756).Режим доступа: [www.kommersant.ru];

11. Подколзина И.А. Некоторые актуальные проблемы российской денежно-кредитной политики в исследованиях европейских экономистов // Деньги и кредит.- 2009. - № 8. Режим доступа: [www.cbr.ru/publ/main.];

12. Самофалова Ольга. Кудрин спрогнозировал рост доллара на 2010 год. Режим доступа: [Rb.ru];

13. Рушайло Петр. Дефект девальвации //«Деньги».- 09.02.2009. - № 5(710). Режим доступа: [www.kommersant.ru];

14. Улюкаев А. В. Денежно-кредитная политика на этапе инвестиционного развития экономики // Деньги и кредит. - 2008.- № 5. Режим доступа: [www.cbr.ru/publ/main.];

15. Фетисов Г. Г.. Регулирование курса рубля и движение капитала // Деньги и кредит.- 2009. - № 8. Режим доступа: [www.cbr.ru/publ/main.];

Дополнительная литература:

16. Макроиндикаторы. Инфляция. Режим доступа: [www.expert.ru];

17. Макроиндикаторы. Курс доллара (номинальный). Режим доступа: [www.expert.ru];

18. Макроиндикаторы. Курс доллара (реальный). Режим доступа: [www.expert.ru];

|