СОДЕРЖАНИЕ

:

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВАЛЮТНЫХ РИСКОВ

1.1 Виды валютных рисков и их характеристика

1.2 Защитные оговорки, их классификация

ГЛАВА II. СТРАХОВАНИЕ ВАЛЮТНЫХ РИСКОВ

2.1 Измерение величины валютного риска и эффективности хеджирования

2.2. Хеджирование как инструмент регулирования валютных рисков

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отражающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращение ресурсной базы, осуществления выплат по забалансовым операциям и т.п. Но в то же время чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален; с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности. Уровень риска увеличивается, если:

· проблемы возникают внезапно и вопреки ожиданиям;

· поставлены новые задачи, не соответствующие прошлому опыту банка (что особенно актуально в наших условиях, где институт коммерческих банков только начинает развиваться);

· руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и/или дополнительной прибыли);

· существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков.

В настоящее время амплитуда колебаний валютных курсов гораздо больше, чем она была раньше. Отчасти это результат непрерывного движения к финансовой либерализации, а отчасти следствие того, что участники этого рынка стали считать его потенциальным источником получения прибыли, а не только рынком, обслуживающим торговлю и страхующим риски.

Реклама

Большинство современных крупных компаний имеют филиалы за рубежом, а следовательно, у них появляется необходимость перевода прибылей из иностранной валюты в национальную. Конечно, наибольшему риску подвергаются компании, ориентированные исключительно на экспорт или импорт. Весь их торговый оборот, а не только прибыль, подвержены валютному риску, и любые неожиданные изменения в валютных курсах могут привести их к банкротству.

Одним из наиболее простых и доступных методов страхования валютных рисков компании является введение в Контракт валютной оговорки, предусматривающей жесткую привязку контрактной стоимости товара к валютному курсу. Однако, как показывает практика деловых отношений это не всегда устраивает покупателя, так как все валютные риски в данном случае ложатся на него.

Цель курсовой работы заключается в исследовании валютных рисков, а также методов их страхования.

Для реализации поставленной цели необходимо решить следующие задачи:

· выявить виды валютных рисков и дать их характеристику;

· изучить защитные оговорки как один из первых методов страхования валютных рисков;

· рассчитать величину валютного риска, который можно хеджировать, а также измерить эффективность хеджа;

· рассмотреть хеджирование как инструмент регулирования валютных рисков.

При написании курсовой работы были использованы материалы ведущих российских и зарубежных экономистов, а также данные интернет-сайтов.

ГЛАВА

I

. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВАЛЮТНЫХ РИСКОВ

1.1 Виды валютных рисков и их характеристика

Валютные риски это опасность валютных потерь в результате изменения курса валюты цены (займа) по отношению к валюте платежа в период между подписанием контракта или кредитного соглашения и осуществлением платежа. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период. Валютному риску подвержены обе стороны-участники сделки.

В настоящее время в зарубежной и отечественной литературе рассматриваются несколько классификаций валютных рисков по видам, ни одна из которых не является общепризнанной. Анализируя исследования зарубежных экономистов, таких как К. Редхэд, Дж. Маршалл, можно выделить следующие группы рисков:

· расчетные (трансляционные, балансовые) валютные риски, источником которых является возможное несоответствие между активами и пассивами, выраженными в валютах разных стран;

Реклама

· экономические валютные риски, которые определяются как вероятность неблагоприятного воздействия валютного курса на экономическое положение компании;

· операционные (конверсионные) валютные риски, т.е. возможность недополучить прибыль или понести убытки в результате непосредственного воздействия колебаний валютного курса на ожидаемые потоки денежных средств.

Расчетный валютный риск возникает при пересчете отчетов зарубежных отделений компании в валюту страны головной компании. Например, если британская компания имеет зарубежный филиал, который работает в США, то у нее есть активы, стоимость которых выражена в долларах США. Если у британской компании нет достаточных пассивов в долларах США, компенсирующих стоимость этих активов, она подвержена валютному риску. Обесценение доллара США относительно фунта стерлингов приведет к уменьшению балансовой стоимости активов зарубежного филиала, так как баланс головной компании будет выражаться в фунтах стерлингов. Аналогично компания, имеющая пассивы в иностранной валюте, будет подвергаться риску в случае повышения курса этой валюты. Например, если компания взяла кредит в швейцарских франках, а затем обменяла франки на фунты стерлингов для финансирования проекта, который она осуществляет в Великобритании, то в балансе отразится увеличение стоимости пассивов в фунтах стерлингов, если курс франка по отношению к фунту возрастет.

При краткосрочных отклонениях курса валюты от относительно стабильного уровня затраты на страхование расчетного риска бессмысленны. Так, например, тот факт, что стоимость активов зарубежного филиала, находящегося в США, колеблется вместе с движением обменного курса США к фунту стерлингов, может никак не повлиять на прибыльность (в долларах США) этого филиала. Однако если существует определенная тенденция изменения курса, то сама эта тенденция может иметь большое значение, в то время как отклонения курса в ту или иную сторону от стабильного уровня могут не играть никакой роли. В данном примере тенденция к снижению стоимости доллара США относительно фунта стерлингов в долгосрочном периоде может иметь существенное значение для головной компании. Даже если бы обесценение доллара не влияло на деятельность филиала, будущие поступления прибыли в фунтах стерлингов от филиала к головной компании уменьшились бы, и это уменьшение нужно было бы отразить в балансе головной компании при оценке активов зарубежного филиала. Такое уменьшение стоимости активов филиала в фунтах стерлингов уже имело бы существенное значение для головной компании, и в этом случае возник бы вопрос о страховании валютного риска.

Игнорирование отклонений валютного курса в ту или иную сторону от какого-либо в целом постоянного уровня в долгосрочной перспективе вполне оправдано, например, для активов зарубежных филиалов, поскольку такие активы носят долгосрочный или даже бессрочный характер. Для активов краткосрочного характера возникает проблема со сроками их погашения, так как эти сроки могут совпасть с периодом особо неблагоприятного уровня валютного курса. Такому риску подвержены долговые обязательства компаний, выраженные в иностранной валюте. Продление срока их погашения может быть не предусмотрено. Даже если курс валюты будет колебаться в пределах постоянного уровня (при его рассмотрении на длительном отрезке времени), то, например, для британского заемщика, который взял кредит в долларах США, ситуация окажется неблагоприятной, если срок погашения наступит в тот момент, когда курс доллара по отношению к фунту стерлингов будет особенно высоким. Активы и пассивы, которые нельзя рассматривать как бессрочные, особенно если условия и сроки их погашения нельзя изменить, создают вероятность валютного риска, поэтому в данном случае расчетный валютный риск будет являться объектом страхования.

Величина расчетного валютного риска зависит от доли филиала в балансе головной компании, а также от применяемого метода пересчета активов и пассивов филиала в валюту страны головной компании.

Поиск оптимального метода пересчета валютного риска ведется уже довольно долго. По существу, можно считать, что головная компания подвергается риску потерь от изменения курса валюты, с которой работает ее зарубежный филиал, на всю сумму чистых активов этого филиала, т.е. расчетный риск возникает, когда отсутствует равновесие между активами и пассивами, выраженными в иностранной валюте. Головная компания подвержена риску в той степени, в которой чистые активы филиала не сбалансированы пассивами, например кредитами в той же иностранной валюте, что и активы.

Существуют два метода пересчета отчетов филиалов в консолидированные отчеты головной компании. При применении этих методов используются два обменных курса – курс на момент составления баланса (курс закрытия баланса) и курс на момент осуществления какой-либо сделки (исторический курс).

В основе метода итогового курса лежит постулат, что если головная компания поместила капитал (чистые инвестиции) в зарубежный филиал, то чистые активы этого филиала полностью подвержены риску колебания обменного курса. Концепция чистых инвестиций предполагает, что филиал является независимым от головной компании предприятием. Все статьи баланса филиала должны быть пересчитаны по итоговому обменному курсу и включены в консолидированный баланс головной компании. При изменениях обменных курсов с момента составления одного баланса до даты составления следующего прибыли и убытки для головной компании будут равны изменениям чистых активов филиала, выраженным в валюте страны головной компании. Эти прибыли и убытки не отразятся на потоках денежных средств, так как они являются курсовой разницей при переводе чистых активов филиала в консолидированный баланс, в котором они учитываются как изменения в нераспределенной прибыли.

В отличие от метода итогового курса временной метод не предполагает, что зарубежные филиалы независимы от головной компании. Наоборот, деятельность филиалов считается частью операций головной компании, поэтому денежные потоки филиала влияют на денежные потоки головной компании. Учет статей активов и пассивов баланса при временном методе осуществляется по «историческим затратам». Неденежные активы учитываются по курсу на тот момент, когда они были впервые отражены в учете. Денежные активы и пассивы вместе с другими активами, которые учитываются по текущей стоимости, отражаются в учете по курсу, зафиксированному на дату составления баланса. Если курс изменялся, то в статьях, учтенных по текущей стоимости, в результате перевода по курсу на дату составления баланса возникает курсовая разница. Таким образом, в отличие от случая применения метода итогового курса только в некоторые статьи баланса будут внесены изменения, если изменится обменный курс. Метод итогового курса и временной метод различаются также трактовкой курсовых прибылей и убытков. Если применяется метод итогового курса, то курсовые прибыли и убытки в консолидированном балансе рассматриваются как изменения нераспределенной прибыли. При применении временного метода их рассматривают как часть прибылей и убытков от деятельности компании за год, считая, что денежные потоки филиала и головной компании неразрывно связаны. Временной метод учета предполагает включение всех курсовых прибылей и убытков непосредственно в консолидированный отчет о прибылях и убытках.

В отличие от метода итогового курса, рассматривающего чистые инвестиции, с помощью временного метода нельзя адекватно определить стоимость активов, подверженных риску. При применении временного метода учет неликвидных активов происходит по «историческим затратам», поэтому они не считаются подверженными риску. Временной метод занимает стоимость активов, подверженных риску, на сумму неликвидных активов.

Один из основных недостатков метода итогового курса заключается в том, что в результате его применения в балансе отражается прибыль, которая фактически не была получена. Это происходит при переоценке неликвидных активов филиала на момент закрытия баланса и отражении курсовой разницы как нераспределенной прибыли как головной компании. При использовании временного метода такой проблемы не возникает. Таким образом, каждый метод имеет свои достоинства и недостатки. Несмотря на это, предпочтение отдается методу итогового курса, который во многих странах положен в основу нормативных документов, регулирующих данную сферу. Так, в Великобритании действует система стандартов учета SSAP 20, а в США – система стандартов учета FAS-52 Обе системы основаны на методе итогового курса.

Экономический валютный риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компаний. Изменения курса могут влиять на стоимость факторов производства и готовой продукции. Они могут поставить компанию в невыгодное положение по сравнению с конкурентами. В наименьшей степени экономическому риску подвержены компании, которые несут издержки только в национальной валюте, реализуют свою продукцию внутри страны и не имеют факторов производства, на которые могли бы повлиять изменения валютного курса. Однако даже они защищены не полностью, так как могут, например, пострадать от повышения курса национальной валюты, поскольку конкурентные импортные станут в этом случае более дешевыми, так же как товары других внутренних производителей, которые оплачивают свои издержки в иностранной валюте. Колебания курса валюты страны могут иметь дополнительное значение для компании, открывшей свой филиал в этой стране с целью обеспечения дешевого источника поставок либо на внутренний рынок своей страны, либо на рынки других стран. Например, японский производитель, построивший в одной из европейских стран завод для выпуска своей продукции, окажется в невыгодном положении, если стоимость валюты этой страны увеличится по отношению к другим европейским валютам.

Некоторые сырьевые товары по традиции оцениваются в определенных валютах. Например, цены на нефть устанавливаются в долларах США. Компании, получающие доход в других валютах, пострадают от повышения курса доллара по отношению к этим валютам, если они покупают нефть за доллары.

Операционный валютный риск определяется как возможность недополучить прибыль или понести убытки в результате непосредственного влияния движений обменного курса на потоки денежных средств. Например, когда экспортер получает иностранную валюту за проданный товар, он проиграет от снижения курса иностранной валюты по отношению к национальной, а когда импортер производит оплату в иностранной валюте, он проиграет от повышения курса иностранной валюты по отношению к национальной.

Неопределенность стоимости экспорта в национальной валюте, если счет-фактура на него оформляется в иностранной валюте, может сдерживать экспорт, так как возникает сомнение в том, что товар будет реализован с прибылью. Неопределенность стоимости импорта в национальной валюте, цена на который установлена в иностранной валюте, увеличивает риск потерь от импорта, так как в пересчете на национальную валюту цена может оказаться неконкурентной. Таким образом, неопределенность валютного курса может препятствовать международной торговле. Если при проведении экспортных операций назначать цену в национальной валюте экспортера, это перенесет валютный риск на импортера. Кроме того, обесценение иностранной валюты, подрывающее доходы от экспорта товаров в пересчете на национальную валюту, сопровождается повышением курса национальной валюты и приводит к возрастанию цены экспорта в иностранной валюте, что снижает его конкурентоспособность. Особо сильный эффект будет в условиях спроса, чувствительного к изменениям цены.

Импортеры, получающие счета-фактуры в иностранной валюте, сталкиваются с неопределенностью при оценке стоимости импорта в национальной валюте. Для них это становится проблемой вследствие чувствительности сбыта к ценовым изменениям, когда, например, их конкурентами являются внутренние производители, не испытывающие воздействия изменений обменных курсов, или импортеры, получающие счета-фактуры в иностранной валюте, курс которой изменяется в благоприятном направлении.

Самая сложная в теоретическом плане проблема связана с датой возникновения операционного валютного риска. Датой возникновения риска можно считать дату выписки счета-фактуры. Однако в случае, когда экспортер получил заказ на товар, цена которого устанавливается в иностранной валюте, риск существует с момента регистрации заказа, если цена товара определяется в момент получения заказа. Еще одна проблема возникает с заказами, которые ожидаются, но еще не получены, поэтому датой возникновения операционного валютного риска может быть дата опубликования цен на товары, доведения их до сведения потенциальных покупателей.

Выше была рассмотрена классификация валютных рисков западными исследователями. Российские экономисты предлагают структурировать валютные риски, которым подвергаются коммерческие банки, следующим образом:

· коммерческие, т.е. связанные с нежеланием или невозможностью гаранта (должника) рассчитаться по своим обязательствам;

· конверсионные или наличные, т.е. риски валютных убытков по конкретным операциям;

· трансляционные или бухгалтерские риски, возникающие при переоценке активов и пассивов и счета «Прибыли и убытки» зарубежных филиалов;

· риски форфетирования, которые возникают, когда экспортер продает форфетеру без права регресса долговое обязательство иностранного покупателя, что является одним из способов финансирования внешнеторговых операций, основанных на трансферте долговых обязательств.

Чтобы защититься от валютных рисков, компании и банки применяют различные методы регулирования и страхования валютных рисков, такие как: установление лимитов на валютные операции, взаимный зачет покупки-продажи валюты по активу и пассиву, использование метода «неттинга», который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения, ну и конечно, инструменты хеджирования.

1.2 Защитные оговорки, их классификация

Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки.Золотые и валютные защитные оговорки применялись после второй мировой войны.

Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете суммы платежа пропорционально изменению золотого содержания на дату исполнения. Различались прямая и косвенная золотые оговорки. При прямой оговорке сумма обязательства приравнивалась в весовому количеству золота; при косвенной - сумма обязательства, выраженная в валюте, пересчитывалась пропорционально изменению золотого содержания этой валюты (обычно доллара). Применение этой оговорки основывалось на том, что в условиях послевоенной Бреттонвудской валютной системы существовали официальные золотые паритеты- соотношения валют по их золотому содержанию, которые с 1934 по 1976 год устанавливались на базе официальной цены золота, выраженной в долларах. Однако из-за периодически происходивших колебаний рыночной цены золота и частых девальваций ведущих мировых валют, золотая оговорка постепенно утратила свои защитные свойства и перестала применяться совсем со времени принятия Ямайской валютной системы, отменившей золотые паритеты и официальную цену золота.

Валютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования валютного или кредитного риска экспортера или кредитора. Наиболее распространенная форма валютной оговорки - несовпадение валюты цены и валюты платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве валюты цены выбиралась наиболее устойчивая валюта или валюта, повышение курса которой прогнозируется, т.к. при производстве платежа подсчет суммы платежа производится пропорционально курсу валюты цены. Отсюда следует, что в условиях нестабильности плавающих валютных курсов, этот метод страхования валютных рисков является неэффективным. Аналогичный вывод можно распространить и на другую форму валютной оговорки - когда валюта цены и валюта платежа совпадают, а сумма платежа ставится в зависимость от более стабильной валюты оговорки .

Для снижения риска падения курса валюты цены на практике получили распространение многовалютные оговорки.

Многовалютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса корзины валют, заранее выбираемых по соглашению сторон. Многовалютная оговорка имеет преимущества перед одновалютной:

· во-первых, валютная корзина, как метод измерения средневзвешенного курса валют, снижает риск резкого изменения суммы платежа;

· во-вторых, она в наибольшей степени соответствует интересам контрагентов сделки с точки зрения валютного риска, т.к. включает валюты разной стабильности.

Вместе с тем к недостатком многовалютной оговорки можно отнести сложность формулировки оговорки в контракте в зависимости от способа расчета курсовых потерь, неточность которой приводит к различной трактовке сторонами условий оговорки. Другим недостатком многовалютной оговорки является сложность выбора базисной корзины валют.

После отмены золотодевизного стандарта и режима фиксированных паритетов и курсов и переходе к Ямайской валютной системе и плавающим валютным курсам, международные валютные единицы стали приравнены к определенной валютной корзине. Существует несколько видов валютных корзин. Они различаются составом валют:

· симметричная корзина - в ней валюты наделены одинаковыми удельными весами;

· ассиметричная корзина - в не валюты наделены разными удельными весами;

· стандартная корзина - валюты зафиксированы на определенный период применения валютной единицы в качестве валюты оговорки;

· регулируемая корзина - валюты меняются в зависимости от рыночных факторов.

Преимущество применения СДР или ЭКЮ как базы многовалютной оговорки заключается в том, что регулярные и общепризнанные их котировки исключают неопределенность при подсчете сумм платежа.

Составными элементами механизма валютной оговорки являются:

- начало ее действия, которое зависит от установленного в контракте предела колебаний курса

- дата базисной стоимости валютной корзины. Датой базисной стоимости обычно является дата подписания контракта или предшествующая ей дата. Иногда применяется скользящая дата базисной стоимости, что создает дополнительную неопределенность.

- дата или период определения условной стоимости валютной корзины на момент платежа: обычно, рабочий день непосредственно перед днем платежа или несколько дней перед ним.

- ограничение действия валютной оговорки при изменении курса валюты платежа против курса валюты оговорки путем установления нижнего и верхнего пределов действия оговорки (обычно в процентах к сумме платежа).

Другими формами многовалютной оговорки являются:

· использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов;

· опцион валюты платежа - на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Ограниченность применения валютной оговорки вообще (и многовалютной в частности) заключается в том, что она страхует от валютного и инфляционного риска лишь в той степени, в которой рост товарных цен отражается на динамике курсов валют. Примером может служить Россия, где валютные оговорки сейчас практикуются повсеместно, в том числе и при внутренних расчетах: несмотря на то, что продавцы товаров, как правило, оговаривают их цену в зависимости от курса доллара, их потери от внутренней инфляции не компенсируются ростом курса. В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки.

Товарно-ценовая оговорка -условие, включаемое в международный контракт с целью страхования от инфляционного риска. К товарно-ценовым оговоркам относятся:

· оговорки о скользящей цене, повышающейся в зависимости от ценообразующих факторов;

· индексная оговорка - условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен;

· комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курсов и товарных цен подсчет сумм платежа происходит от пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонением цен и курсов;

· компенсационная сделка для страхования валютных рисков при кредитовании: сумма кредита увязывается с ценой в определенной валюте (может использоваться корзина валют) товара, поставляемого в счет погашения кредита.

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

ГЛАВА

II

. СТРАХОВАНИЕ ВАЛЮТНЫХ РИСКОВ

2.1 Измерение величины валютного риска и эффективности хеджирования

Хеджирование – это использование одного инструмента для снижения риска, возникающего при неблагоприятном влиянии рыночных факторов на цену другого, связанного с первым, инструмента или на генерируемые им денежные потоки.

Инструмент хеджирования выбирается таким образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджируемого актива. Основными инструментами хеджирования являются форварды, фьючерсы, опционы и свопы.

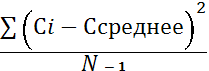

Величина валютного риска, который можно хеджировать, измеряется с помощью статистических величин – дисперсии и среднеквадратического отклонения. Среднеквадратическое отклонение считается показателем изменчивости фактора (в частности валютного курса). Одним из самых распространенных методов измерения подверженности компании риску является построение графика риска. График риска – это графическое выражение взаимосвязи между прибылью (убытком) компании и изменением валютного курса, которое создает эту прибыль (убыток). С помощью вероятностных предположений, таких как предположение о нормальности распределения валютного курса, можно преобразовать риск валютного курса в риск прибыли. Для этого нужно определить доверительный интервал, означающий множество значений, которые может принимать прибыль с заранее выбранной степенью доверия (вероятностью).

Для объяснения теории хеджирования воспользуемся следующим примером. Предположим, что некая германская компания подвержена валютному риску. Она имеет длинную позицию в долларах (обладает казначейским векселем на сумму 500 000 долларов, срок погашения которого наступает через 30 дней).

Изменение стоимости (прибыль) откладывается по оси ординат, а 30-дневный форвардный обменный курс DM/USD – по оси абсцисс. Компания выигрывает от повышения курса DM/USD (усиление доллара) и проигрывает от понижения курса DM/USD (ослабление доллара). График риска, изображенный на рис. 2.1, не несет полной информации о подверженности компании валютному риску, так как не отражает степень изменчивости курса DM/USD. Изменчивость измеряется с помощью дисперсии, представленной в уравнении (1), и среднеквадратического отклонения, которое вычисляется как квадратный корень из дисперсии:

² = ² =  (1) (1)

где  – дисперсия; – дисперсия;

Ci – курс DM/USD;

Cсреднее – средний курс DM/USD;

N – число наблюдений.

Предположим, что среднеквадратическое отклонение для 30-дневного периода равно 0,0625 DM/USD при нормальном распределении обменного курса, как показано на рис. 2.2. Используя свойства нормального распределения, можно построить доверительный интервал и вычислить вероятности того, что обменный курс выйдет за определенные границы. Доверительный интервал – это множество значений, симметрично распределенных относительно ожидаемой величины, на которое выпадает заданная вероятность. Эта вероятность называется уровнем доверия. Например, 90%-ный доверительный интервал начинается в точке «ожидаемая величина минус 1,64 среднеквадратического отклонения» и заканчивается в точке «ожидаемая величина плюс 1,64 среднеквадратического отклонения» Задается 95%-ный интервал как интервал от точки «ожидаемая величина минус 1,96 среднеквадратического отклонения» до точки «ожидаемая величина плюс 1,96 среднеквадратического отклонения». В статистических исследованиях ожидаемое значение часто называют средним. Предположим, что среднее для обменного курса, совпадающее с текущим 30-дневным форвардным курсом, равно 2 DM/USD/ Так как среднеквадратическое отклонение равно 0,0625, то 90%-ный доверительный интервал будет [1,8975; 2,1025].

Если совместить график валютного риска и доверительный интервал, то можно определить 90%-ный доверительный интервал для прибыли компании, спроецировав доверительный интервал на график риска и ось ординат (рис. 2.3). Этот интервал будет [-51 250 DM; 51 250 DM].

Существуют и другие способы анализа этих взаимосвязей. Например, можно вычислить риск прибыли для компании, умножив размер позиции в иностранной валюте на среднеквадратическое изменение курса. В данном примере риск прибыли германской компании будет равен равен 500 000 USD 0,0625 DM/USD = 31 250 DM. Этот риск прибыли может быть преобразован в доверительный интервал с помощью свойств нормального распределения. Так, границами 90%-ного доверительного интервала будет среднее (М), в данном случае равное нулю, плюс-минус 1,64, умноженное на 31 250. Этот интервал охватывает значения от – 51 250 DM до 51 250 DM. 0,0625 DM/USD = 31 250 DM. Этот риск прибыли может быть преобразован в доверительный интервал с помощью свойств нормального распределения. Так, границами 90%-ного доверительного интервала будет среднее (М), в данном случае равное нулю, плюс-минус 1,64, умноженное на 31 250. Этот интервал охватывает значения от – 51 250 DM до 51 250 DM.

В то время как хеджируемая позиция дает график риска, сам хедж дает график выплат. График выплат используют для отражения возможности получения прибылей или убытков, связанной с инструментом хеджирования. Хедж исключает риск, если график риска является зеркальным отражением графика выплат. Рассмотрим график выплат, изображенный на рис 2.4. Этот график для короткой позиции по 30-дневному форварду в долларах на сумму 500 000 дол. соответствует форвардному контракту, который германская компания заключила с целью хеджирования своего валютного риска. Компания условилась продать 500 000 дол. с поставкой через 30 дней по курсу 2 DM/USD/ Если курс доллара повысится, то компания понесет убытки, если понизится, то компания выиграет. График выплат по форвардному контракту и график риска по позиции, связанной с казначейским векселем, - зеркальное отражение друг друга. Оба этих графика представлены на рис. 2.5.

График выплат является одновременно графиком риска, противоположным исходному. Такая взаимная компенсация рисков служит основой для успешного использования теории хеджирования. Хедж создает второй риск, равный и противоположный исходному риску. Оба риска компенсируются, что в результате приводит к отсутствию риска. Остаточный график риска изображен на рис. 2.6.

Нужно отметить, что описанная стратегия хеджирования одновременно устраняет риск как при благоприятных, так и при неблагоприятных изменениях валютного курса. Однако часто компания стремится сконструировать хедж, который защитил бы ее от неблагоприятных изменений курса, но не лишил бы возможности выиграть от его благоприятного изменения. Такие хеджи могут быть построены с помощью опционов и их сочетания с другими инструментами хеджирования.

В теории хеджирования особое внимание уделяется измерению эффективности хеджа. Взаимосвязь исходного риска, который подвергался хеджированию, и базисного риска. который остается после использования хеджа, определяется следующим соотношениям:

базисный риск = (1-p )×ценовой (исходный) риск, (2) )×ценовой (исходный) риск, (2)

где р – коэффициент корреляции, определяющий, насколько изменение курса спот влияет на изменение курса (котировки) инструмента хеджирования (например, фьючерского контракта);

р² - коэффициент детерминации, определяющий точный размер доли исходного риска, которая устраняется хеджированием.

Если р²=0,87, это означает, что хедж снижает риск на 87%. Базисный риск, остающийся после использования хеджа, в этом случае составляет 13%. Базисный риск, остающийся после хеджирования, существует потому, что курс спот и котировка инструмента хеджирования не полностью коррелируют между собой.

Коэффициент корреляции курса спот и котировки фьючерсного контракта определяется следующим образом:

р с,ф = cov(C,Ф)/( σф× σс), (3)

cov(C,Ф) = ∑(Сi– Cсреднее)(Фi – Фсреднее)/(N – 1) (4)

где Сi – значение курса спот в i-й день;

Cсреднее – вычисленное среднее значение курса спот;

Фi – фьючерсная котировка в i-й день;

Фсреднее – вычисленное среднее значение фьючерсной котировки;

N – число дней;

σс = ∑(Сi– Cсреднее)²/(N – 1) – среднеквадратическое отклонение курса спот;

σф = ∑(Фi– Фсреднее)²/(N – 1) – среднеквадратическое отклонение стоимости фьючерсного контракта.

Компания, проводящая хеджирование валютного риска, должна принимать во внимание не только эффективность хеджирования, но и его стоимость. Хеджирование имеет стоимость, потому что, заключая сделку, хеджер передает часть риска контрагенту. Таким контрагентом может выступать другой хеджер (также снижающий свой риск) или спекулянт, цель которого – закрыть в будущем позицию по более выгодной для себя цене. Таким образом, спекулянт принимает на себя дополнительный риск, за что получает компенсацию в виде реальных денежных средств (например, при продаже опциона) или возможности их получения в будущем (в случае с фьючерсным контрактом).

Еще одна статья затрат при хеджировании с помощью срочных биржевых инструментов - это гарантийный депозит, взимаемый биржей для того, чтобы обеспечить выполнение участниками сделки своих обязательств. Гарантийное обеспечение требуется только для тех срочных инструментов, по которым у их владельца возникают или могут возникнуть определенные обязательства, т.е. для фьючерсов и проданных опционов. Источником расходов на хеджирование является также вариационная маржа, рассчитываемая ежедневно по фьючерсным, а в некоторых случаях – и по опционным позициям.

Существование стоимости хеджирования приводит к необходимости различать понятия «эффективность хеджирования» и «эффективное хеджирование». Эффективность характеризует степень, в которой хеджирование снижает риск. Но хедж с наибольшей эффективностью не всегда является лучшим, поскольку его стоимость может быть больше, чем стоимость хеджа с меньшей эффективностью. Эффективное хеджирования – это такое хеджирование, которое для произвольной заданной стоимости дает наибольшее снижение риска.

В современной практике хеджирования валютных рисков широко применяется метод строительных блоков. Этот метод заключается в том, что после построения графика риска для компании хеджер конструирует хедж, используя для видоизменения этого графика производные финансовые инструменты, а также их комбинации.

2.2 Хеджирование как инструмент регулирования валютных рисков

В настоящее время для страхования валютных рисков компании используют компенсирующие риск позиции, т.е. применяют инструменты хеджирования. Инструментами хеджирования являются форварды, фьючерсы, опционы и свопы.

Форвардная валютная сделка - продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки. Форвардные валютные сделки осуществляются вне биржи. Сторонами форвардной сделки обычно выступают банки и промышленно-торговые корпорации.

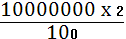

Пример 1. 10 февраля экспортер из Германии заключил контракт на сумму 10 миллионов долларов с импортером из США с отсрочкой платежа на 1 месяц. Валюта цены в контракте - доллар США, валюта платежа - немецкая марка. На время заключения контракта курс доллара по отношению к марке составлял 1USD=1.5346DM. На 10 марта, когда должен был осуществляться платеж, курс доллара составил 1USD=1.3966DM. Таким образом за период между заключением контракта и платежом по нему валюта цены - доллар - обесценилась на 8.99 %. Потери экспортера составили те же 8.99%, а импортер наоборот выиграл, т.к. заплатил не 15346000 марок, а только 13966000 марок.

На данном примере можно пояснить сущность форвардной сделки. При заключении контракта на поставку товаров экспортер одновременно заключает со своим банком соглашение о продаже ему своей валютной выручки через месяц по определенному на момент заключения соглашения курсу. При этом банк принимает на себя валютный риск экспортера и как плату за это устанавливает премию для себя, которая учитывается при определении курса-форвард.

Пример 2. Экспортер продает свою валютную выручку банку 10 февраля по курсу 1USD=1.5346 DM на месяц. Банк устанавливает для себя премию в размере 2% , с учетом которой курс форвадной сделки будет определяться, как:

= 200000 долл. или 200000 х 1.5346 = 306290 марок = 200000 долл. или 200000 х 1.5346 = 306290 марок

15346000 - 306290 = 15039710 марок

Курс форвардной сделки: 1USD=  = 1.5039 DM = 1.5039 DM

При осуществлении расчетов по экспортно-импортной сделке 10 марта курс доллара составил 1USD=1.3966 DM. Банк экспортера, с которым он заключил сделку-форвард, выплачивает разницу между курсом форвардной сделки и рыночным курсом:

( 1.5039 - 1.3966 ) х 10000000 = 1073000 марок

Убытки экспортера от падения курса валюты цены контракта составили

( 1.5346 - 1.3966 ) х 10000000 = 1380000 марок

С учетом выплаченной банком разницы сумма убытков уменьшилась до 307000 марок. Убытки банка составили 1073000 - 306290 = 766710 марок. Таким образом, из рассмотренного примера видно, что банк, принимая на себя обязательство, купить валюту у экспортера по курсу-форвард, понес значительные убытки.

Форвардные валютные сделки используют также импортеры. Если ожидается рост курса валюты, в которой импортер осуществляет платежи по контракту, то импортеру выгодно купить эту валюту сегодня по курсу-форвард, даже если он выше реального рыночного курса, но при этом обезопасить себя от еще большего роста курсы этой валюты на день платежа по контракту.

Кроме валютных форвардных операций с 1984 года практикуются форвардные операции с кредитными и финансовыми инструментами - так называемые "соглашения о будущей ставке", которые представляют собой межбанковские срочные соглашения о взаимной компенсации убытков от изменения процентных ставок по депозитам до 1 года

( как правило, на суммы от 1 до 50 млн. долларов).

Форвардные валютные, кредитные и финансовые операции являются альтернативой биржевых фьючерских и опционных операций.

Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок. Основная их особенность в том, что торгуют стандартными контрактами с детально регламентированными условиями – сумма, сроки, метод расчета. В отличие от форвардных операций при заключении фьючерсных сделок наличными вносится определенный гарантийный депозит в качестве гарантии того, что заключенная сделка будет исполнена. Этот гарантийный депозит обеспечивает покрытие любого убытка, возникшего из-за неблагоприятного движения курсов.

Схему хеджирования с помощью фьючерской валютной сделки рассмотрим на примере российского импортера, осуществляющего платеж по контракту в долларах (валюта цены - немецкая марка) экспортеру из ЕЭС. При повышении курса марки российский импортер несет убытки, т.к. для оплаты контракта ему требуется больше долларов, чем он рассчитывал заплатить при заключении сделки. Чтобы застраховать свой валютный риск, импортер дает поручение брокеру заключить на МТБ два фьючерских контракта:

- один по продаже марок на сумму цены контракта;

- другой на покупку долларов на сумму, равную цене контракта, пересчитанной по курсу марки к доллару на момент его заключения.

В этом случае, если рублевые биржевые котировки доллара и марки в России будут изменяться в соответствии с тенденциями мирового валютного рынка, риск будет застрахован. Контракт от продажи марок принесет рублевую прибыль в размере приращения курса марки относительно доллара в пересчете на рубли, а контракт на покупку долларов застрахует всю сделку от скачка рублевого курса. В принципе импортер может получить дополнительный выигрыш, если создадутся благоприятные условия для игры на разнице во взаимной котировке марки и доллара и их кросс-курса через рубль по фьючерсным контрактам.

Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу. Одна из сторон по опционной сделке имеет право выбирать для себя наиболее выгодные условия выполнения обязательств. За это вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных в данной операции.

В зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают опцион покупателя, или сделку с предварительной премией, опцион продавца, или сделку с обратной премией, а также временной опцион.

В случае опциона покупателя держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель сохраняет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. К таким сделкам покупатель прибегает, когда он сомневается в повышении курсов валюту, хотя и рассчитывает на это, и опасается понести большие убытки.

По опциону продавца держатель опциона имеет право поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

При временном опционе плательщик премии имеет право потребовать исполнения сделки в любой момент времени в период опциона по ранее фиксированному курсу. Таким образом, участник сделки платит премию за право выбрать наиболее выгодный текущий курс для конверсии валюты, полученной в результате опционной сделки.

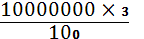

В примере 1 экспортер из Германии мог сделать следующее: одновременно с заключением контракта купить опцион продавца долларов по курсу 1USD=1.5446 DM на 1 месяц. При этом он заплатил бы премию в размере 3% стоимости опциона:

= 300000 долл. , или 300000 х 1.5446 = 463380 марок. = 300000 долл. , или 300000 х 1.5446 = 463380 марок.

На момент платежа по контракту курс доллара к марке составил 1USD=1.3966DM. Убытки экспортера от сделки вследствие обесценения валюты цены контракта составили (1.5346 - 1.3966) х 10000000 = 1380000 марок. Прибыль экспортера при реализации опциона по установленному курсу составила (1.5446 - 1.3966) х 10000000 = 1480000 марок. Таким образом, чистая прибыль экспортера с учетом уплаченной при покупке опциона премии составляет 1480000 - 1380000 - 463380 = 536620 марок.

В случае если бы курс доллара на момент совершения платежа повысился до, например, 1USD=1.6346DM, то экспортер не реализуя опциона, продал бы доллары по рыночному курсу и получил бы прибыль в размере (1.6346 - - 1.5346) х 10000000 = 1000000 марок, а за вычетом уплаченной премии 1000000 - 463380 = 536620 марок.

Полученная экспортером в приведенном примере дополнительная прибыль реально может иметь место только при благоприятной для него динамики курса валюты, в которой заключена сделка, а также при покупке опциона по выгодному курсу. Если бы, например, на момент совершения платежа рыночный курс доллара точно соответствовал бы курсу в контракте, то экспортер потерпел бы убытки в размере уплаченной при покупке опциона премии.

"Своп" - операция, сочетающая наличную куплю-продажу с одновременным заключением контрсделки на определенный срок. Валютная операция "своп" представляет собой покупку иностранной валюты на условиях "спот" в обмен на отечественную валюту с последующим выкупом. Например, немецкий банк, имея временно излишние доллары США, продает их на марки американскому банку и одновременно покупает доллары на срок с поставкой через 1 месяц.

Операция "своп" может быть использована для хеджирования. В рассмотренном выше примере с экспортером из Германии банк экспортера потерпел убытки от форвадной покупки валюты у своего клиента, т.к. премия, уплаченная продавцом валюты оказалась меньше убытков от повышения курса марки. Чтобы застраховать эту операцию, банк мог прибегнуть к сделке "своп": ожидая повышения курса марки, продать доллары другому банку за марки, и одновременно купить доллары с поставкой через месяц. В результате этой операции из-за падения курса доллара по отношению к марке, банк экспортера получил бы прибыль, которая покрыла бы его убытки от форвардной сделки со своим клиентом. Освоив грамотное проведение подобных операций, банк экспортера мог бы оказывать своему клиенту услуги по форвардной покупке его валюты по выгодному для клиента курсу и в дальнейшем.

Таким образом, теоретически все участники сделки имеют возможность застраховать свои валютные риски и даже получить дополнительную прибыль в случае благоприятной для них динамики валютного курса.

ЗАКЛЮЧЕНИЕ

Валютные риски - это опасность изменения стоимости валюты цены по отношению к валюте платежа в период между временем заключения контракта и временем осуществления платежа по нему. Валютным рискам подвержены обе стороны контракта. Так как валютные риски существуют всегда, то мировая практика выработала специальные механизмы защиты от валютных рисков. В процессе такой защиты делается решение о ее целесообразности, выбирается часть контракта, которую необходимо защитить, и выбирается конкретный метод защиты (страхования рисков).

Подводя итоги, можно сделать такие выводы.

В качестве методов страхования валютных рисков в различные периоды времени использовались разные.

В послевоенные годы широкое распространение получил такой метод защиты от валютных рисков, как валютные оговорки. Валютная оговорка представляет собой оговоренное в контракте условие, по которому в момент платежа стоимость контракта пересчитывается в соответствии с золотым содержанием. Оговорки, основанные на золотом содержании национальных валют, применялись в послевоенные годы. Затем применялись также формы валютных оговорок, основанные на курсах стабильной валюты или сразу нескольких валют, так называемых валютных корзин, и многие другие. С 70-х годов 20в. такая форма страхования валютных рисков почти не применяется из-за присущих ей недостатков.

В качестве метода страхования валютных рисков используется также валютные опционы. Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Форвардная валютная сделка - продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки. Форвардные валютные сделки осуществляются вне биржи. Сторонами форвардной сделки обычно выступают банки и промышленно-торговые корпорации.

Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок.

"Своп" - операция, сочетающая наличную куплю-продажу с одновременным заключением контрсделки на определенный срок. Существует несколько типов операций "своп": валютные, процентные, долговые, с золотом и их различные сочетания.

Таким образом, эффективное использование всех вышеперечисленных методов позволяет предотвратить опасность потерь субъектов внешнеэкономической деятельности вследствие изменения валютных курсов различных стран.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК:

1. Конституция Российской Федерации

2. Гражданский кодекс Российской Федерации

3. Аленичев В.В. «Страхование валютных рисков». – М., 2003. – 259 с.

4. Белоглазова Г.Н., Деньги, кредит, банки// Юрайт-Издат, 2004. – 321 с.

5. Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. В 2-х томах. — Т. 2 — М.:Международные отношения, 2004

6. Буренин А.Н. "Фьючерсные, форвардные и опционные рынки".- М., Тривола, 2005. - 230с.

7. Грюнинг Х., Братанович С.Б. Анализ банковских рисков: Система оценки корпоративного управления и управления финансовым риском – М.,"Весь Мир", 2004.– 289 с.

8. Жуков. Е.Ф. «Банки и Банковские операции», Москва. Банки и биржи. 2003г., с. 250.

9. Кандинская О.А. "Биржевое дело".-М.,ЮНИТИ, 2003.- 503с.

10. Клиринг и межбанковские финансовые операции: основные понятия и финансовые инструменты/Ю. И. Локотцов и др. – М.: Межбанк. инн. Дом, 2004. -53 с.

11. Клоков. А.Е. Журнал Финансы и кредит № 16- 2004г. « Управление рисками», с. 25- 31.

12. Малыхин В.И. Финансовая математика. – М., "ЮНИТИ", 2003.- 237 с.

13. Масленников В.В. «Биржевое дело» – М.,ИНФРА-М, 2005. – 304 с.

14. Миклашевская Н.А., Холопов А.В. Международная экономика: Учебник.- М., 2002. – 365 с.

15. Николаев В. «Словарь-справочник брокера». OXIRFinancialServicesLtd., 2006.- 67с.

16. Ноговицин А.Г., Иванов В.В. "Валютный курс: Факторы. Динамика. Прогнозирование."-М.: ИНФРА, 1995. -247с.

17. Орлов М.Ю. Оценка рисков на межбанковском рынке// Экономика и жизнь. – 2005. - №7

18. Севрук В.Т. «Банковские риски» - Москва.: Дело, 2004 г.

19. Соколинская Н.Э. Валютные риски и методы их регулирования.// - Банковские услуги 2003г., №9с.32-41.

20. Суэтин А.А. Международные валютно-финансовые отношения: Учебное пособие.-М: КНОРУС, 2004.-208 с.

21. Федоров Б.Г. "Современные валютно-финансовые рынки."- М., 2004. - 159с.

22. Федоров М.В. "Валюта, валютные системы и валютные курсы".- М., ПАИМС, 2003.-386с.

23. Финансовый менеджмент: Теория и практика: Учебник для студ. высш. учеб. заведений, обучающихся по спец. "Финансы и кредит", "Бух. учет и аудит", "Менеджмент" М.: Изд- во "Перспектива", 2006. - (Морозовский проект). –405 с.

24. Хохлов В. Н. Управление риском. М., ЮНИТИ. 2003. – 321 с.

25. Чесноков А. С. Инвестиционная стратегия, опционы и фьючерсы. – М.: 2004. – 397 с.

26. Шапкин А.С. Экономические финансовые риски: оценка, управление, портфель инвестиций – М.: Дашков и К, 2003. -540 с.

27. Шарп У.Ф., Александер Г.Дж., Бэйли Д.В. Инвестиции. - М: ИНФРА-М, 2005. – 425 с.

28. http://www.olma.ru/

29. http://www.bashedu.ru/

30. http://www.alexfin.narod.ru/

31. http://www.forex.net.ru/

|