МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ

БЕЛГОРОДСКИЙ ЮРИДИЧЕСКИЙ ИНСТИТУТ

Кафедра

гуманитарных и социально-экономических дисциплин

дисциплина: ЭКОНОМИКА

РЕФЕРАТ

по теме: «

ВАЛЮТНЫ КУРСЫ И ВАЛЮТНАЯ политика

»

Подготовил:

Студент 332 группы

Путилов П.Д.

Белгород – 2008 г.

План

|

| Вступительная часть |

| 1.Валютные курсы и факторы их определяющие. |

| 2.Валютные курсы и корректировка платежного баланса. |

| 3.Эволюция международной валютной системы. |

| Заключительная часть |

Литература:

I.

Основная

*Экономическая теория. Учебное пособие. Медведев И.П. Белгород: НИиРИО БЮИ МВД РФ,1998.

*Экономическая теория: учеб. для студ. высш. учеб. заведений. / Под ред. В.Д.Камаева. - 6-е изд. - М., ВЛАДОС, 2001.

*Экономика. Учебник. /Под ред. Булатова А.С. М.: БЕК, 2001.

II.

Дополнительная

Ершов М. Доллар и перспективы развития мировой валютной системы. // МЭ и МО, 2004, № 4.

Попов В.В. Валютные курсы в развивающихся странах и переходных экономиках. // ЭКО, 2003, № 5.

Смыслов Д.В. Международный валютный фонд на рубеже столетий. // Деньги и кредит, 2005, № 7, 8.

Борисов С.М. Доллар в России - партнер или конкурент. // Деньги и кредит, 2004, № 6.

*Брейгенбихер Д.В. Валютный курс и состояние экономики. // ЭКО, 2005, № 6.

Введение

Валютное регулирование может оказывать серьезное воздействие на развитие внешнеэкономических связей и, тем самым, посредством этого на внутриэкономическое развитие. В контексте такого подхода и рассматривается валютное регулирование в рамках рассмотрения данной темы. В начале изложение сосредоточивается на определении валютного курса, а также тех факторах, которые влияют на его динамику. Затем в центре внимания становятся вопросы валютного регулирования в контексте корректировки платежного баланса страны. С учетом, что корректировка платежного баланса возможна при различных режимах установления валютного курса, в данной лекции рассматриваются режимы фиксированных и свободных валютных курсов. Наконец, изложение темы заканчивает краткая история развития международной валютной системы.

1. Валютные курсы и факторы их определяющие

Под валютой понимается любое платежное средство, выраженное в национальной денежной единице и используемое в международных расчетах. Это могут быть чеки, векселя, облигации, аккредитивы, банкноты центробанка и т.д. Помимо национальной валюты, существует коллективная валюта - счетные единицы, основанные на комбинации иностранных национальных валют, используемые в международных расчетах. ЕВРО - европейская счетная единица, СДР - специальные права заимствования Международного Валютного Фонда.

Реклама

Под валютным курсом понимается цена денежной единицы одной страны, выраженная в денежной единице другой. Валютный курс может быть представлен в виде прямой котировки (1 единица иностранной валюты = Х единиц национальной) или в виде обратной котировки (1 единица национальной валюты = У единиц иностранной).

Когда за 1 единицу иностранной валюты требуется отдавать все большее количество национальной, то говорят, что иностранная валюта дорожает, а национальная обесценивается. Это равнозначно утверждению, что одно и то же количество национальной валюты обменивается на все меньшее количество иностранной.

Валютные курсы используются не только для того, чтобы определять конкретные размеры платежей и переводов по внешнеэкономическим операциям, но и для расчета эффективности осуществления внешнеэкономических операций. Валютные курсы, с одной стороны, отражают состояние внешнеэкономических связей, а с другой, сами влияют на изменения, как объема, так и структуры внешнеэкономических связей.

Обесценивание национальной валюты стимулирует экспорт данной страны и ограничивает импорт в нее, а ее удорожание - наоборот.

Существует прямая зависимость между изменением валютного курса (при прямой котировке) и изменением величины предложения иностранной валюты, а также обратная зависимость между изменением валютного курса и изменением величины спроса на иностранную валюту.

Рассмотрим это утверждение на примере внешнеторговых связей Германии и США. Экспортеры из ФРГ поставляют в США свои товары. В уплату за них они хотят получить свою национального валюту (или хотя бы ее часть) для урегулирования своих финансовых обязательств внутри Германии в марках (выплата налогов, зарплаты, расчеты с поставщиками и т.д.). Экспортеры из США, поставляя свою продукцию в Германию, желают получить в обмен доллары. Мы не принимаем здесь во внимание бартерную форму торговли, различные способы межбанковских расчетов, резиденты какой страны осуществляют закупки по импорту и т.п.

В любом случае импортеры в Германии нуждаются в долларах, а импортеры в США в марках (или же их банки, представляющие их интересы и выполняющие их поручения). Формируется валютный рынок, где происходит обмен долларов на марки и наоборот.

Немецкие импортеры поставляют марки и предъявляют спрос на доллары, американские импортеры поставляют доллары и предъявляют спрос на марки. В результате взаимодействия спроса и предложения валюты формируется номинальный валютный курс.

Реклама

Остановимся на предложении марок, поставщиками которых являются немецкие импортеры, и спросе на марки, который предъявляют американские импортеры.

Спрос марки показывает, что чем меньше долларовая цена марки, тем дешевле для американцев становятся немецкие товары при прочих равных условиях. Это приводит к увеличению спроса на импортируемые товары из ФРГ. Увеличение спроса на импортируемые товары предопределяет рост величины спроса американцев на немецкие марки.

Предложение марок показывает, что чем больше долларовая цена марки, тем дешевле для немцев становятся американские товары, что приводит к увеличению спроса на товары, импортируемые из США. Это предопределяет рост величины спроса на американские доллары, которые можно получить, расширяя предложение немецких марок.

Совпадение величин спроса и предложения марок определяет равновесный курс марки по отношению к доллару. На изменение равновесного валютного курса оказывают влияние самые различные, экономические, политические, психологические факторы.

К числу основных экономических факторов, оказывающих влияние на динамику валютного курса, относят: изменения во вкусах потребителей, разницу в темпах экономического развития, темпах роста цен, уровнях реальных процентных ставок. Например, если немецкие товары становятся привлекательными для американцев, то на них повышается американский спрос. Соответственно, увеличивается спрос на немецкие марки и расширяется предложение долларов. В результате (при прочих равных условиях) будет наблюдаться тенденция к подорожанию марки и обесцениванию доллара.

Если темпы экономического развития Германии превышают американские, то объемы немецкого импорта американских товаров могут превышать объемы немецкого экспорта в США. Это стимулирует удорожание доллара и обесценивание марки.

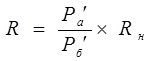

Влияние соотношения относительных изменений внутренних цен на динамику реального валютного курса может быть представлено формулой:

R - реальный валютный курс на конец данного периода

Р/

а

- показатель роста среднего уровня цен в стране А за данный

период

Р/

б

- показатель роста среднего уровня цен в стране Б за данный

период

Rн - номинальный валютный курс денежной единицы страны А по отношению к денежной единице страны Б на начало данного периода.

Концепция определения валютного курса на основе паритета покупательной способности валют верна лишь при допущении ряда ограничений:

1. Свободный экспорт в страну А из Б тех товаров, по которым в стране А наблюдается более быстрый рост цен.

2. Экспортеры в стране Б быстро реагируют на разницу в ростах цен по странам А и Б, т.е. могут расширять свои экспортные поставки по мере увеличения разрыва в темпах роста цен.

Эта концепция не позволяет объяснить динамику валютных курсов:

1) по тем странам, где практически нет различий в уровне инфляции;

2) по тем странам, где в течение данного периода могут применяться протекционистские меры;

3) по тем странам, где существуют значительные ограничения по валютным операциям;

4) динамика валютного курса просчитывается лишь по свободно и быстро перемещаемым экспортным товарам, не учитывая динамику внутренних цен по товарам и услугам, которые не импортируются из-за рубежа (цены на недвижимость, коммунальные услуги, хлебобулочные изделия, непереработанное молоко, пассажирские перевозки и т.д.).

Капиталы в современной рыночной системе характеризуются высокой мобильностью в поисках высокой ставки процента.

Поэтому они перемещаются с одной стороны в другую, если владельцы убеждены, что таким образом они могут получить более высокую ставку процента, которая получила название - ставка процента от размещения в иностранной валюте.

Процентная ставка от размещения в иностранной валюте будет тем выше, чем выше процентная ставка за рубежом по сравнению с национальной процентной ставкой и чем больше будет наблюдаться обесценивание национальной валюты, и наоборот. Если в стране Б более высокая процентная ставка на финансовом рынке, чем в стране А, то утечка капитала из страны А в страну Б будет способствовать обеспечению валюты страны А и удорожанию валюты страны Б.

Обесценивание доллара по отношению к марке может сопровождаться тем, что доллар может дорожать относительно французского франка и оставаться неизменным по отношению к японской йене. В связи с тем, что динамика курса доллара по отношению к другим валютам может быть разнонаправленной, возникает необходимость дать оценку общей (средней) динамики курса этой валюты по отношению к валютам в целом, выступающим основными денежными единицами в международных расчетах. С этой целью введено понятие валютная корзина.

Валютная корзина - набор иностранных валют, который используется при котировке курса конкретной национальной валюты. Валютная корзина является коллективной валютой. Доля каждой национальной валюты, включаемой в валютную корзину, предопределяется долей страны в мировом экспорте, производстве, ее размерами валютных резервов и т.д. Курс валютной корзины является более стабильным, чем курсы отдельных валют, ее составляющих. Поэтому коллективная валюта используется не только для оценки средней динамики курса национальной валюты, но и индексации условий международных контрактов (цен, процентных ставок и т.д.).

Большинство валютных сделок осуществляется в безналичной форме на межбанковском валютном рынке, часть которого организационно оформлена в виде валютной биржи. Обмен и торговля наличной валютой охватывают незначительную часть валютных сделок.

Способ регулирования валютного паритета (преимущественно действие объективных или субъективных факторов) предопределяет характер и степень конвертируемости валюты. Конвертируемость валюты - способность национальной валюты свободно обмениваться на иностранные валюты, без ограничений. С точки зрения характера, конвертируемость бывает внутренняя и внешняя.

Внутренняя конвертируемость существует, тогда когда центральный банк берет на себя обязательство по покупке или продаже такого количества валюты, которое будет предъявляться к продаже или покупке на внутринациональном валютном рынке.

Внешняя конвертируемость существует тогда, когда национальная валюта используется для осуществления платежей и переводов из одного национального платежного пространства в другое. По степени конвертируемости различают свободно конвертируемую, частично конвертируемую и замкнутую валюту.

Свободно конвертируемая валюта - валюта, неограниченно обмениваемая на другие иностранные валюты. Частично конвертируемая валюта - национальная валюта страны, обмениваемая свободно только на некоторые иностранные валюты, либо служащая платежным средством по некоторой части международного финансового оборота. Замкнутая валюта - валюта, которая в силу государственных ограничений может быть использована только на территории данного государства.

Если валютный курс определяется преимущественно действием объективных факторов, то говорят, что такой валютный курс является колеблющимся. Колеблющийся валютный курс - курс валюты, уровень которого определяется на основе рыночного спроса и предложения валюты. Колеблющийся валютный курс характеризуется внутренней и внешней свободной конвертируемостью.

Если валютный курс определяется действием преимущественно субъективных факторов, то говорят, что такой валютный курс является фиксированным. Фиксированный валютный курс - официально установленное соотношение между национальными валютами, основанное на определяемых в законодательном порядке валютных паритетах. Регулирование валютного курса преимущественно субъективными факторами означает, что осуществляются ограничения по доступу определенных лиц (резидентов и нерезидентов) к национальной валюте, ограничения по объемам и видам валютных сделок. Фиксированный валютный курс характеризуется ограниченной внутренней и внешней частичной конвертируемостью. Разумеется, что размеры валютных ограничений различаются по странам. Поэтому валюта одних стран ближе по своему характеру и степени конвертируемости к колеблющимся, а других - к замкнутым валютам.

Известны следующие прямые формы валютных ограничений, вводимых государством:

- блокирование валюты, когда правительство запрещает обмен национальной валюты на иностранную, приобретение за национальную валюту продукции за рубежом;

- дифференцированная валютная система, предполагающая установление различных валютных курсов в зависимости от вида валютных сделок.

При дифференцированной валютной системе наблюдаются значительные различия между официальным, коммерческим и специальным курсами.

По официальному курсу осуществляются расчеты центробанков и других валютно-финансовых учреждений стран между собой, с международными организациями. Официальный курс используется для экономического анализа, международных статистических сопоставлений.

Коммерческий курс служит для расчетов предприятий с зарубежными внешнеторговыми партнерами, банками и госбюджетом по операциям, связанным с внешнеэкономической деятельностью.

Специальный курс применяется при продаже (покупке) валюты гражданам при выезде (въезде) их за границу (из-за границы);

- рационирование иностранной валюты. Это означает, что экспортеры обязаны свою валютную выручку сдавать государственным органам в обмен на национальную валюту по официальному курсу. Импортеры обязаны иметь государственное разрешение на использование иностранной валюты для финансирования своих зарубежных операций. Наличная иностранная валюта распределяется среди импортеров, которых правительство желает поощрять;

- установление границ колебания валютных курсов;

- соглашение о погашении задолженности.

Заключается межправительственное соглашение о взаимном зачете по установленному валютному курсу встречных требований и обязательств, возникающих во внешнеторговых операциях. Платежи осуществляются в национальной валюте покупателя, а урегулирование задолженности происходит в течение установленного времени центробанками стран - участниц соглашения.

Помимо прямых государственных форм валютных ограничений, направленных на стабилизацию официального валютного паритета, правительство может использовать косвенные методы воздействия на уровень валютного курса (денежно-кредитное, налоговое, финансовое регулирование). Поддержка стабильности валютного курса косвенными методами регулирования (но без прямых форм валютных ограничений) применяется и в отношении колеблющихся валютных курсов. В этом случае колеблющиеся валютные курсы называются плавающими. Плавающие валютные курсы - разновидность колеблющегося валютного курса, предполагающая использование рыночного механизма косвенного валютного регулирования.

2. Валютные курсы и корректировка платежного баланса

Возникает вопрос, какой экономический механизм формирует валютный курс в данной стране?

Новейшие экономические теории объясняют формирование валютного курса на основе равновесия платежного баланса. Валютные курсы являются результатом взаимодействия предложения и спроса на иностранную валюту, которое отражает текущее состояние платежного баланса страны. Следовательно, валютный курс должен уравновешивать все валютные поступления с расходами на импорт продукции, а также с различными финансовыми обязательствами (платежами и переводами). Такое уравновешивание имеет специфику в зависимости от того, является ли валютный курс фиксированным или плавающим.

При фиксированном валютном курсе в условиях значительного дефицита платежного баланса Центробанк девальвирует национальную валюту по отношению к иностранным валютам. Девальвация заключается в снижении курса обмена национальной валюты на иностранные. Девальвация национальной валюты выгодна для экспортеров и не выгодна для импортеров. Экспортер может удовлетвориться более низкой ценой на продаваемые за границей товары, так как за единицу иностранной валюты получает больше единиц национальной валюты, чем перед девальвацией. Девальвация укрепляет конкурентные позиции экспортеров и делает экспорт более рентабельным. Одновременно дорожают все импортные товары, так как цены заграничных товаров пересчитываются на национальную валюту при ее более низком курсе. Это в свою очередь влияет на рост цен отечественных товаров, производимых из сырья, материалов, топлива и компонентов, импортируемых из-за рубежа. Поэтому девальвация стимулирует инфляцию в стране. Снижение рентабельности импорта может повлиять на его ограничение. Если это угрожает росту производства, то государство после девальвации может снизить пошлины на некоторые товары и, таким образом, поддержать рентабельность импорта наиболее необходимых факторов производства.

Девальвация может оказывать благоприятное влияние, на платежный баланс спустя определенное время, поскольку увеличение поступлений от экспорта наступает медленно, а заключенные предварительно договора по импорту предполагают рост валютных расходов. Лишь затем экспорт начинает возрастать, а импорт сокращаться. Инерционность внешнеторговых потоков в краткосрочном периоде объясняется тем, что экспортерам требуется определенное время для наращивания своего экспорта, а импортерам - для сокращения объемов договоров по импорту.

Девальвация оказывает влияние на баланс движения капиталов. Если на движение долгосрочного капитала девальвация оказывает слабое воздействие (поскольку текущее изменение валютного курса не всегда является препятствием реализации перспективных целей), то движение краткосрочного капитала, наоборот, сильно зависит от колебания валютного курса. Это утверждение относится к странам, валюта которых по степени внешней конвертируемости наиболее близка к свободно конвертируемым валютам.

Девальвация ухудшает финансовое состояние государственного бюджета в странах, имеющих большую внешнюю задолженность. Государство должно тогда больше выделять денежных средств на покупку иностранной валюты, необходимой для текущего урегулирования внешнего долга (выплаты соответствующих процентов и возвращения частей, взятых в прошлом кредитов).

Девальвация положительно влияет на частные переводы, так как стимулирует перевод валюты, заработанной за границей, и размещение ее в различные инвестиционные проекты или даже на срочные депозиты в стране.

В целом, можно констатировать, что девальвация дает временные эффекты. Она приводит к росту цен не только на импортные товары, но и на все товары и услуги. Это сопровождается, как правило, ростом процентной ставки, стоимости жизни, зарплаты и тем самым ростом издержек экспортируемых товаров. Следовательно, первоначальные положительные эффекты от девальвации постепенно устраняются в результате снижения рентабельности экспорта. С течением определенного времени вновь возникает необходимость последующего девальвирования национальной валюты. Таким образом, хотя девальвация и приносит позитивные эффекты, но одновременно открывает дорогу негативным экономическим явлениям.

Противоположностью девальвации выступает ревальвация. Она заключается в повышении центробанком курса обмена национальной валюты на иностранные. За единицу иностранной валюты тогда требуется отдать меньшее количество единиц национальной валюты. Центробанк осуществляет ревальвацию тогда, когда наблюдается значительный излишек в платежном балансе, и страна располагает большими валютными резервами. После ревальвации снижается рентабельность экспорта, а импорта возрастает. В результате этого постепенно будет исчезать превышение экспорта над импортом, и тем самым платежный баланс будет стремиться к равновесию. Ревальвация - довольно редкое явление и применяется только в тех промышленно развитых странах, которые имеют положительный платежный баланс.

Возникает вопрос, почему страны, имеющие значительный и относительно продолжительный излишек платежного баланса, становятся заинтересованными в ревальвации своей валюты, если это снижает рентабельность экспорта и увеличивает рентабельность импорта?

Накопление валютного излишка сопровождается ростом предложения национальных денег, т.к. иностранная валюта, проистекающая от экспорта в центробанке обменивается на национальные деньги (а в случае импорта иностранная валюта вновь покупается за национальные деньги по действующему обменному курсу). Растущее превышение предложения денег над спросом на них создает реальную угрозу росту инфляции и, тем самым, росту отечественных цен. Отсюда следует важный вывод, что сохранение устойчивого излишка платежного баланса, который сопровождается ростом валютных резервов, может приводить к негативным явлениям. Поэтому те страны, у которых накоплены крупные валютные резервы, вынуждены периодически девальвировать свою валюту. Другие страны, например США, могут оказывать давление на ревальвацию валюты, например японской йены, чтобы ослабить экспортную экспансию Японии в США и одновременно стимулировать японцев покупать импортные товары из США. Ревальвация йены в долгосрочном периоде снизит излишек платежного баланса Японии и будет благоприятно влиять на платежный баланс других стран, поддерживающих тесные торговые и финансовые связи с Японией.

В случае фиксированного курса национальной валюты (при наличии ее внешней конвертируемости) дефицит платежного баланса требует осуществления выравнивающих операций. Содержание выравнивающих операций заключается в том, что центробанк вынужден продавать часть своих валютных резервов с целью увеличения предложения иностранной валюты на рынках, а взамен получает национальную валюту. В результате наблюдается отток части денег из обращения на величину покупки валюты и предложение национальных денег уменьшается точно на величину, равную дефициту платежного баланса. С целью увеличения предложения национальных денег центробанк в рамках политики открытого рынка может скупать отечественные облигации, оплачивая их деньгами, вырученными от продажи иностранной валюты. Интервенция центробанка в этом случае заключается в продаже иностранной валюты и покупке национальной. Когда валютные резервы центробанка начнут истощаться, правительство может предпринять усилия, направленные на увеличение своих валютных резервов в Международном Валютном Фонде. В противном случае, центробанк будет девальвировать национальную валюту с целью улучшения состояния платежного баланса.

При излишке платежного баланса центробанк скупает излишки валюты и увеличивает объем валютных резервов, но одновременно происходит рост предложения национальных денег точно на величину, равную излишку платежного баланса. Если рост предложения национальных денег создает угрозу развития инфляции, тогда центробанк в рамках осуществляемой им политики открытого рынка может продавать по выгодному для покупателей курсу облигации и, таким образом, извлекать из обращения существующий излишек денег.

Такие операции открытого рынка называются стерилизацией предложения денег в стране. Ее единственной целью выступает устранение влияния, которое оказывает дефицит или излишек платежного баланса на размеры предложения национальных денег.

С учетом выравнивающих операций, которые уменьшают или увеличивают объем валютных резервов, сальдо платежного баланса должно всегда быть нулевым.

При колеблющемся курсе валюты государство не девальвирует национальную валюту. Механизм валютного рынка почти ежедневно, посредством взаимодействия спроса и предложения иностранной валюты, корректирует валютный курс, который объявляется во всех банках и пунктах обмена. В его чистом виде не возникает потребности в интервенции центробанка на валютном рынке. При этом возможны незначительные различия в курсе валюты в государственных, коммерческих банках и частных обменных пунктах, что отражает действие конкуренции на валютном рынке.

С 1975 года большинство стран применяет плавающие валютные курсы (управляемые колеблющиеся курсы), при которых государственное вмешательство в спрос и предложение валют ослабляет колебания валютных курсов. Отдельные страны используют валютные резервы или кредиты МВФ для удержания колебаний плавающего курса в определенных границах. Относительная стабильность валютного курса упрощает расчеты, прогнозы предпринимателей и более выгодна, чем частые колебания курсов.

Выравнивающие операции не применяются при колеблющемся курсе, так как сумма сальдо текущего платежного баланса и баланса движения капиталов должна быть равна нулю. Колебания курса как бы автоматически выравнивают возникающие неравновесия.

Когда возникает дефицит в торговом балансе, то он сопровождается обесцениванием национальной валюты. Это благоприятствует рентабельности экспорта и уменьшает рентабельность импорта.

С целью выравнивания дефицита текущего платежного баланса центробанк будет стремиться к повышению процентной ставки, чтобы стимулировать иностранцев к размещению своего капитала в отечественных банках и улучшению тем самым баланса движения капиталов.

В случае растущего излишка платежного баланса наступает постепенно удорожание национальной валюты. Рост курса национальной валюты уменьшает рентабельность экспорта и увеличивает рентабельность импорта.

Излишек платежного баланса сопровождается большим притоком, чем оттоком валюты, что приводит одновременно к росту предложения национальных денег. Тогда из-за опасения роста инфляции центробанк будет стремиться к снижению процентной ставки. Это приводит к оттоку капитала в иностранные банки.

Анализируя последствия действий механизмов фиксированных и плавающих курсов, трудно найти однозначный ответ, какой механизм более выгоден для страны и ее международных отношений. При плавающем курсе существует большая опасность подчас значительных колебаний, которые приводят к тому, что внешняя торговля становится более рискованной и менее рентабельной для предпринимателей. Поэтому многие экономисты выступают за восстановление фиксированных или приближение плавающих к фиксированным курсам, что благоприятствовало бы росту объема внешней торговли и, тем самым, росту производства и занятости.

Противники фиксированных курсов придерживаются того мнения, что государство не в состоянии эффективно контролировать валютные курсы, поскольку на них влияет слишком большое количество факторов, чтобы был возможен их полный контроль. Отсюда наилучшим регулятором величины обменных курсов выступает механизм предложения и спроса на иностранную валюту. Надо только действовать в соответствии с его законами и использовать их с целью увеличения объема текущих операций и движения капитала.

Фиксированные курсы невозможно сохранить стабильными (неизменными) в условиях чрезмерных различий в уровне инфляции по странам. Плавающий курс, возможно, совместить с существованием устойчивых различий в уровне инфляции в разных странах. Страны с высоким уровнем инфляции подвергаются тогда только постоянному обесцениванию своей валюты по отношению к иностранным, что восстанавливает паритет покупательной способности денег, и тем самым, не снижать конкурентоспособность отечественных товаров на внешнем рынке. Целесообразность применения того или иного вида валютного курса зависит от общей экономической ситуации в стране и общих ориентиров экономической политики.

РАСТУЩИЙ КУРС ДОЛЛАРА И ОБЕСЦЕНИВАНИЕ РУБЛЯ

ПРИ ВНУТРЕННЕМ РОСТЕ ЦЕН

| Положительные последствия |

Негативные последствия |

| 1. Стимулирование экспорта и ограничение импорта, что улучшает состояние платежного баланса |

1. Рост тяжести обслуживания внешнего государственного долга, так как требуется больше государственных расходов на закупку иностранной валюты, что может приводить к нарастанию дефицита госбюджета;

2. Рост цен на импортные товары, что стимулирует общий уровень инфляции, так как рост издержек на импортные факторы производства привода к удорожанию конечной продукции, что в целом по экономике приводит к росту стоимости жизни

|

СТАБИЛЬНЫЙ КУРС ДОЛЛАРА И РУБЛЯ

ПРИ ВНУТРЕННЕМ РОСТЕ ЦЕН

| Положительные последствия |

Негативные последствия |

1. Фиксированный курс ограничивает инфляцию, так как не дорожают импортные товары (потребительские и факторы производства).

2. Создает сильную конкуренцию отечественных и иностранных поставщиков и способствует тем самым санации хозяйственной деятельности предприятий (банкротство неэффективных предприятий).

3. Способствует снижению долларизации экономики, так как при стабильном курсе доллара не выгодно накапливать средства на валютных счетах (процентная ставка по вкладам на валютных счетах в отечественных банках приблизительно соответствует процентным ставкам в зарубежных банках), что усиливает позиции рубля как платежного средства.

|

1. Снижается экспорт, так как растут издержки экспортеров при продолжающемся росте инфляции, что приводит к ухудшению состояния платежного баланса.

2. Возрастает угроза банкротства для отечественных производителей, так как импортные товары в условиях роста инфляции становятся относительно дешевыми.

3. Вышеприведенное может ухудшить обслуживание внешнего долга, усилить дефицит госбюджета и стимулировать спад.

|

Отношение правительства к выбору режима установления валютных курсов предопределяется не только общими целями экономической политики, но и текущими потребностями в управлении страной, влиянием на принятие решений интересов различных социально-экономических слоев населения (в частности, посредством лоббирования).

Корректировка платежного баланса обеспечивается действием не только различных механизмов валютных курсов, но и использованием протекционистских инструментов (таможенные пошлины, субсидии и др.), косвенных методов регулирования (меры, направленные на улучшение инвестиционного климата для иностранных инвесторов, соответствующие изменения налоговых ставках, условиях получения банковских кредитов и т.д.).

Необходимость соблюдения равновесия платежного баланса по-разному оценивается различными экономическими течениями. Так сторонники кейнсианского направления увязывают сальдо платежного баланса (прежде всего внешнеторгового) с состоянием совокупного спроса, уровнем ВНП. Если уровень совокупных расходов не обеспечивает равновесие ВНП в условиях полной занятости, то создание излишка во внешнеторговом балансе будет стимулировать деловую активность в стране. Наоборот, в условиях инфляционного перегрева целесообразнее стимулировать наращивание дефицита платежного баланса.

Сторонники классического направления (монетаристы) считают, что сальдо платежного баланса, в конечном счете, предопределяется состоянием денежного обращения в экономике. Если денежная масса, находящаяся в обращении, является чрезмерной, то возникает у различных субъектов стремление избавиться от имеющегося у него излишка денег, в том числе расширяя покупки импортной продукции и иностранных активов. С точки зрения монетаристов, для предотвращения дефицита или излишка платежного баланса следует осуществлять строгий контроль за денежной массой, находящейся в обращении. С другой стороны, дефицит платежного баланса сам по себе позволяет устранить излишнюю денежную массу из обращения.

Равновесие в платежном балансе страны зависит не только от равновесия внешнеторгового баланса и размеров платежей и переводов в страну и из нее, но также от степени задолженности страны по взятым в прошлом кредитам. Последнее предполагает не только необходимость выплаты этих кредитов определенными частями в определенные сроки, но также выплату соответствующих процентов.

С целью более детального рассмотрения влияния внешней задолженности на равновесие платежного баланса, рассмотрим упрощенный пример. Предположим что:

1. Страна больше берет кредитов, чем предоставляет.

2. По предоставленным прежде кредитам страна не получает ни возврата частей их, ни выплаты процентов по ним.

3. Международные трансфертные платежи незначительны (например, количество соотечественников, проживающих за рубежом, незначительно, нет военных баз, незначительный объем внешней помощи и т.д.).

При таких упрощениях структуру итогового сальдо платежного баланса можно представить в виде уравнения:

Ех – Im +L – (r +g) ´ Z ± R= О

Ех - экспорт товаров и услуг

Im - импорт товаров и услуг

L - сальдо средне- и долгосрочных полученных и предоставленных кредитов

r - среднегодовая ставка процента по полученным кредитам

g - среднегодовая ставка выплаты частей полученных кредитов

Z - общая сумма внешней задолженности

(r +g) ´ Z - текущие издержки обслуживания внешнего долга

R - изменение объема официальных резервов, равное общей сумме сальдо всех составных частей платежного баланса, но с противоположным знаком.

Если обозначить через Х общую сумму всех сальдо, тогда

Ех – Im +L – (r +g) ´ Z = Х

В случае если Х > 0, то R отнимаем, чтобы итоговое сальдо баланса было равно нулю. Отсюда Х – R = 0. Сумма Х увеличивает объем официальных резервов в стране.

Если Х < 0, тогда прибавляем, чтобы итоговое сальдо баланса было равно нулю. Отсюда Х + R = 0. Сумма Х уменьшает объем официальных резервов в стране.

Из этого уравнения следует, что большая задолженность страны Z, даже при предположении, что в течение ряда предстоящих лет не возвращаются по частям кредиты, вызывает высокие издержки обслуживания внешнего долга (выплаты процентов). Текущие издержки могут быть покрыты за счет превышения экспорта над импортом (т.е. положительного сальдо внешней торговли). В отдельных случаях, если страна не потеряла доверие кредиторов к своей платежеспособности, издержки могут покрываться за счет вновь получаемых кредитов (рефинансирование). В последнем случае лишь временно снижается диспропорция в платежном балансе, но она не устраняется, так как кредиты на рефинансирование надо будет в будущем выплачивать с процентами. Поэтому в долгосрочном периоде высокие издержки обслуживания долга (r + g) ´Z, так же как и другие отрицательные сальдо частей платежного баланса, могут быть равновешены прежде всего положительным сальдо внешней торговли, т.е. Ех > Im.

Каждое государство должно стремиться к тому, чтобы не допустить чрезмерной задолженности страны, так как это может стать источником серьезных экономических и финансовых трудностей. Допустимую границу задолженности (U) можно выразить следующей формулой:

Если предположить, что U = 0,25, то это означает, что издержки обслуживания долга (r +g) ´Z не должны превышать 25% достигнутого уровня экспорта Ех.

Эта граница определяется эмпирическим путем (ее трудно теоретически обосновать). В противном случае возникают проблемы с уравновешиванием платежного баланса. Здесь возможны два подхода:

- либо списание части долга и соответствующих процентов, или реструктуризация долга (что только увеличивает задолженность);

- либо значительно увеличить размеры экспорта.

Первый подход к решению проблемы равновесия увязывается с выполнением определенных условий кредиторов, которые трудно осуществимы для должников.

Другой подход требует длительного времени и больших затрат на модернизацию и рост экспортного производства. Это предполагает наличие дополнительных капиталов, которые отсутствуют в стране - должнике. В краткосрочном периоде можно девальвировать валюту. Тогда увеличится рентабельность экспорта и снизится импорта. Возрастут цены других товаров и издержки всего мероприятия лягут на все общество.

Превышение экспорта над импортом может наступить вследствие ограничения импорта. Это означает, что распределенный ВНП на потребительские и инвестиционные цели будет расти значительно медленнее, чем произведенный ВНП, что отрицательно скажется на возможностях роста потребления и инвестиций в стране.

В любом случае высокие издержки обслуживания долга, превышающие 25% от объема достигнутого экспорта, серьезно ухудшают состояние платежного баланса и могут привести к тому, что данная страна попадет в ловушку задолженности. Тогда у страны не будет возможности значительного увеличения экспорта, а ограничение импорта отрицательно повлияет на уровень потребления и инвестирования. Выход из ловушки задолженности является весьма трудным и требует корректировки всей экономической политики в целом.

3. Эволюция международной валютной системы

Международные деньги необходимы для осуществления международной торговли и движения капитала между странами. Национальные деньги могут выполнять функцию международных денег при условии, что обеспечен их размен на золото, или на валюту других стран по действующему реальному курсу.

Со времен войн Наполеона до начала первой мировой войны международная валютная система постепенно эволюционировала в направлении бумажных денег, размениваемых на золото. Действовал золотой стандарт, предусматривающий использование золота определенного веса и чистоты, свободную чеканку монет, свободную их циркуляцию и обмен на другие валюты, поддержание паритета неполноценных денег с золотом. Золотой стандарт относится к фиксированной международной валютной системе. Его основными условиями выступают:

- установление золотого содержания национальной денежной единицы;

- жесткое соотношение между национальными запасами золота и внутренним предложением денег;

- существование свободных условий для экспорта и импорта золота. Рассмотрим как поддерживался относительно стабильный валютный курс и восстанавливалось равновесие платежного баланса на следующем примере.

Допустим, что золотое содержание немецкой марки 5 г., а доллара Юг.

Тогда курс обмена составит 1 долл. за две марки. Пусть транспортировка и накладные расходы на перемещение 10 г. золота из США в Германию составляют 0,3m. Если марка выросла по отношению к доллару и курс обмена составил 1,5m/$, то американцы будут разменивать свои доллары на золото и перемещать его в Германию, а там обменивать на марки. Такая операция позволяет сэкономить им 0,2m на каждом долларе. В последнем случае с учетом транспортно-накладных расходов за доллар они получат 1,7m. (2-0,3). Наоборот, если марка упала, то будет наблюдаться приток золота из Германии в США. Пусть курс составил Зm/$. Если обменивать немецкие марки на золото, переправить его в США, и там обменять их на доллары, то фактически один доллар обойдется немцам в 2,3m, что позволяет им сэкономить 0,7m. (3-2,3).

Введем понятие «золотых» точек. «Золотые» точки – пределы отклонения курса иностранной валюты от золотого паритета в условиях золотого стандарта. Золотой экспортной точкой называется такой курс иностранной валюты в данной стране, при превышении которого начинается отток золота из нее. Золотой импортной точкой называется такой курс иностранной валюты в данной стране, при снижении которого наблюдается приток золота в нее.

Например: Для США курс 1,7m/$ является золотой экспортной точкой, а курс 2,3m/$ - золотой импортной точкой. Для Германии же - наоборот. Курс 1,7m/$ является импортной точкой, а 2,3m/$ - золотой экспортной.

Представим золотые точки для обеих валют при их прямой котировке.

а) экспортно-импортные точки курса доллара для немцев.

доллар

доллар 1,7m <—————————————————————> 2,3m доллар 1,7m <—————————————————————> 2,3m

импортная точка 2m экспортная точка

(приток золота в Германию) (отток золота из Германии)

б) экспортно-импортные точки курса марки для американцев.

марка

марка 0,43$ <——————————————————————> 0,59$ марка 0,43$ <——————————————————————> 0,59$

импортная точка 0,5$ экспортная точка

(приток золота в США) (отток золота из США)

(1/2,3) (1/1,7)

Корректировка платежного баланса при золотом стандарте осуществляется автоматически. Например, если курс марки для американцев превысил свою экспортную точку, то в США будет наблюдаться сокращение золотого запаса. Это влечет за собой сокращение денежной массы, находящейся в обращении в американской экономике. Это приводит к сокращению совокупного спроса на конечную продукцию и росту спроса на деньги. В результате цены на американские товары снижаются, а процентная ставка в финансово-кредитных учреждениях растет. Это стимулирует экспорт и приток иностранного капитала. Наоборот, в Германии из-за роста золотого запаса наблюдается понижение процентных ставок и рост цен. Это стимулирует импорт в Германию и отток капитала из нее. В Германии нарастает дефицитность платежного баланса, а в США формируется его положительное сальдо, что находит отражение в снижении курса марки и росте курса доллара.

К достоинствам золотого стандарта можно отнести следующее.

- наличие определенности в условиях внешнеторгового оборота, не происходит резкого обесценивания выручки экспортеров, снижается риск в торговле;

- автоматически устраняются диспропорции в платежном балансе.

Среди недостатков золотого стандарта можно назвать следующие:

- возможность негативного влияния условий внешней торговли на объемы производства и занятости внутри страны. Например, если экономика страны находится в условиях полной занятости, то приток золота в нее может привести к развитию инфляционных тенденций. Если в стране наблюдается спад и одновременно утечка золотого запаса, то сокращение денежной массы может усугубить спад;

- принципы золотого стандарта должны соблюдаться всеми странами-участницами (проблема круговой поруки);

- участие в золотом стандарте возможно тогда, когда страна располагает соответствующими размерами золотого запаса, что ограничивает сферу действия золотого стандарта.

Расцвет золотого стандарта пришелся на 80-е г. XIX в. Господствующие позиции Великобритании в мировой экономике обеспечили функционирование фунта стерлинга как главной валюты в международном финансовом механизме. Первоначально рост предложения золота был достаточным обеспечением размена банкнот на золото и сохранения полного международного доверия к фунту стерлинга. По мере роста объемов внутренней и внешней торговли, несмотря на все усилия Банка Англии, а также других центробанков, не был обеспечен свободный размен банкнот на золото, что привело к определенным трудностям экономического развития в виде усиливающегося колебания цен и занятости.

Во время первой мировой войны был прекращен обмен бумажных денег на золото во многих странах, участвующих в ней. Инфляция бумажных денег стала для правительств одним из удобных средств финансирования военных расходов.

После первой мировой войны был возобновлен размен на золото бумажных денег, но в ограниченных рамках. Обмен был сохранен только для операций финансовых институтов, а не физических лиц. Начал действовать золотослитковый стандарт, при котором обмену на золотые слитки подлежали крупные суммы бумажных денег по отдельным финансовым операциям. Однако все же не удалось сохранить стабильного курса валют. С целью ограничения колебаний курсов центробанки старались накопить крупные резервы золота и иностранной валюты. Великий экономический кризис (1929-1933) привел к отказу от золотого паритета.

Дж. М. Кейнс обосновывал необходимость отказа от золотого паритета следующей аргументацией: строгое соблюдение золотого паритета лишает государства возможности эластичного увеличения предложения бумажных денег и влияния посредством этого на процентную ставку, размеры инвестиций и тем самым на объем ВНП и занятость. Вместо эффективного противодействия росту безработицы, правительство, придерживающееся золотого стандарта усугубляет экономическую депрессию и подрывает политико-экономическую стабильность.

Межвоенный период характеризовался сильными националистическими настроениями, которые делали невозможным сотрудничество между промышленно развитыми странами в создании единой денежной системы. Из конфликта второй мировой войны окрепшей вышла только американская экономика. Ее мощный производственный и финансовый потенциал предопределил, то, что США взяли на себя роль лидера в создании нового экономического порядка в западном мире после второй мировой войны.

Со второй половины сороковых годов, до начала семидесятых действовала система регулируемых фиксированных курсов (Бреттон-Вудская система). Целью международного соглашения, заключенного в 1944г. в Бреттон-Вудсе (США) представителями разных стран, было обеспечение всеобщей стабильности валютных курсов, при которой можно избежать крупных девальваций национальных валют. Были учреждены такие институты как Международный Валютный Фонд (МВФ) и при нем Международный Банк Реконструкции и Развития (МБРР), в сокращении названного Мировым Банком. Были выработаны следующие принципы новой системы валютных курсов, которая в экономической литературе получила название золото-девизного стандарта:

- каждая страна член МВФ обязана была установить золотое (долларовое) содержание своей валюты, определить валютный паритет с другими валютами;

- каждая страна член МВФ обязана была поддерживать неизменным курс своей валюты;

- доллар на ряду с золотом официально признавался средством международного обмена;

- США брали на себя обязательство свободного размена долларов на золото по требованию других стран участниц МВФ (благодаря огромным золотым резервам, накопленным к концу второй мировой войны).

Если курс какой-либо валюты падал больше, чем на 1%, это было сигналом для Центробанка, что существует недостаточный спрос на национальную валюту на валютном рынке. Тогда Центробанк скупал собственную валюту за доллары с целью увеличения спроса. Если валютный курс рос более чем на 1% по отношению к доллару, тогда Центробанк продавал собственную валюту на валютном рынке за доллары, что увеличивало предложение денег и приводило к снижению курса до уровня, установленного МВФ.

В случае, когда разница между курсами была больше, чем 1% в пользу доллара, Центробанк мог одолжить определенную сумму долларов в МВФ с целью восстановления валютных резервов и создания условий для более эффективных интервенций на валютном рынке. В крайних случаях и под контролем МВФ осуществлялась девальвация национальной валюты по отношению к доллару. Если наблюдались серьезные диспропорции платежного баланса, МВФ позволял участникам изменять курс своей валюты до 10%. На большее требовалось получить специальное разрешение от МВФ.

Помимо займов и валютных резервов в МВФ дополнительным источником валюты могла быть продажа части золотого запаса.

Цели, которые должен был первоначально реализовать МВФ:

- обеспечение конвертируемости валют и поддержание относительной стабильности курсов;

- оказание финансовой помощи участникам с целью уменьшения дефицита баланса и предотвращения значительной девальвации;

- служить форумом, на котором консультируются и сотрудничают страны-участники.

Цели функционирования МБРР:

- первоначальное выделение кредитов европейским странам на восстановление экономики после войны;

- с 60-х годов выделение кредитов отсталым странам, а с 80-х годов - посткоммунистическим.

Эти институты функционируют на основе принципа: "один доллар, один голос". Количество голосов зависит от финансовых вкладов их членов. Восемь промышленно-развитых стран обладают более, чем 60% общей суммы вкладов в различной валюте (одни только США имеют 20% всех вкладов). Поэтому эти страны предопределяют исход голосования по важнейшим вопросам. Дополнительным источником финансирования МБРР является эмиссия облигаций. Политические мотивы играют немалую роль при установлении направлений и величины финансовой помощи.

До конца 50-х годов денежная система, созданная в Бреттон-Вудсе, функционировала достаточно эффективно при относительно незначительных отклонениях от курса валют, установленного в МВФ. Например, были девальвированы валюты Франции в 1959, 1969г., Великобритании в 1967г. Эти страны девальвировали свои валюты по отношению к доллару. В ФРГ, где уровень инфляции был самым низким, а торговый баланс положительным, была осуществлена ревальвация в 1961 и 1969 году.

Бреттон-Вудская система обеспечивала США определенные выгоды. Другие страны на основе соглашения в Бреттон-Вудсе получали широкий доступ к долларам и могли покупать в значительных количествах американскую продукцию, которая была необходима Западной Европе в послевоенный период. Это влияло на формирование положительного сальдо платежного баланса и стимулировало экономическое развитие при низком уровне инфляции и безработицы.

С конца 50-х годов ситуация стала меняться не в пользу американской экономики. Развивающаяся западноевропейская экономика становилась все более конкурентоспособной по отношению к американской. В США стал формироваться отрицательный торговый баланс (в 1959 г.). Одновременно наблюдался большой отток долларов за границу, вызванный расширением строительства военных баз и содержания большой армии за рубежом. Американские корпорации все больше осуществляли заграничные инвестиции, американское правительство выделяло значительную финансовую помощь странам Третьего Мира (в т.ч. на военные программы). Все это привело к тому, что к концу 50-х годов сумма долларов, находящаяся за границей начала превышать свое покрытие в золоте, находящемся в США.

В начале 60-х годов возникли мнения о необходимости девальвирования доллара с целью устранения отрицательного торгового сальдо. Они подрывали доверие к американской валюте. Это выразилось в стремлении в каждой стране избежать потери от девальвации доллара посредством обмена обладаемых ею долларов на золото. Свободная рыночная цена золота в 1960 году подскочила до 40 долларов за 1 унцию золота, что служило дополнительным поводом обмена долларов на золото по официальному курсу, установленному по Бреттон-Вудскому соглашению - 35 долларов за 1 унцию. За короткий период золотые запасы США уменьшились более чем на 10%.

США пытались ограничить отток долларов и тем самым золота за границу, требуя от западноевропейских стран более широкого доступа американских товаров на их рынки и устранения ряда барьеров движению их импорта. Одновременно США требовали расширения доли финансирования военных расходов НАТО со стороны Западной Европы. Европа в это время стремилась к созданию общего рынка и избавлению от зависимости от американского доллара.

Фактором, который предопределил продление действия Бреттон-Вудского соглашения о фиксированном курсе доллара, было создание в 1961 году общего пула золота. Совместно накопленные резервы золота наиболее развитых стран позволили поддержать свободную рыночную цену золота на уровне 35 долларов за 1 унцию.

В 1967 г. на конференции в Рио-де-Жанейро была создана новая единица финансовых резервов, которая называется СДР (специальные права заимствования). С тех пор СДР стали замещать золото, перемещение которого между странами-участниками МВФ было трудоемким, а хранение золотых резервов дорогостоящим. Эмиссия СДР и их хранение ничего не стоит. СДР - это попросту записи на счетах стран МВФ в валюте данной страны. Они могут обмениваться на валюты других стран-участниц, необходимых для восстановления равновесия платежного баланса. В это смысле СДР есть не что иное, как бумажное золото, основанное на взаимном доверии стран-членов МВФ. Все члены согласились принимать СДР в расчетах вместо золота. Это ослабило стремление к золоту и благоприятствовало стабилизации его цены.

В 60-х годах начался подъем западногерманской экономики, которая благодаря наращиванию излишка платежного баланса накопила значительные финансовые резервы иностранных валют, размещенных в банках. Валютные резервы были расширены увеличившимся наплывом депозитов из стран-экспортеров нефти. В 1973 г. ОПЕК увеличила в 4 раза цены на нефть. Поток нефтедолларов был столь интенсивен, что некоторые экспортеры нефти не успевали полностью тратить их на потребление и развитие. На протяжении 70-х годов накопился огромный нефтедолларовый резерв. Возник обильный источник кредитов, что отразилось в политике межнациональных банков. Обязанные выплачивать проценты на депозиты экспортеров нефти, банки интенсивно искали клиентов на кредиты.

В это время кризис, вызванный шоковым ростом цен на нефть, ограничил расходы на инвестирование, и потенциальные инвесторы были не в состоянии поглотить возросшее предложение свободных капиталов.

В этой ситуации новыми заемщиками выступили развивающиеся страны. Кредиты вначале выделялись охотно и практически без ограничений. Рос их внешний долг. Кредиты и выделялись и использовались нерационально. Значительная часть кредитов была использована на покрытие роста издержек в связи с ростом цен на нефть и рост потребления. Банки предоставляли деньги также неэффективным предпринимателям. Несмотря на рефинансирование, реструктуризацию и пролонгацию внешних долгов со стороны банков развивающиеся страны не могли урегулировать внешнюю задолженность. Развивающиеся страны стремились получить поддержку от МВФ. МВФ, как правило, предъявлял высокие требования. Его руководство придерживается того мнения, что внешний долг проистекает из плохого управления экономикой и уровня потребления, превышающего уровень производства. В прошлом страны-должники импортировали больше, чем экспортировали, и поэтому они должны нести полную ответственность за свою близорукость. Страны могут получать финансовую помощь МВФ и кредиты МБРР и поддержку этих организаций в переговорах с кредиторами, если должники будут осуществлять долгосрочную стратегию "затягивания пояса". Эта программа включает в себя:

- девальвация национальной валюты;

- ограничение государственных расходов на социальные цели;

- ограничение денежной массы для сдерживания темпов инфляции;

- замораживание роста расходов населения;

- устранение государственного контроля за уровнем цен;

- создание благоприятных условий для иностранных инвестиций;

- изменение пропорций распределения доходов в пользу более обеспеченных слоев населения с целью стимулирования склонности к сбережению и инвестированию.

Реализация этой программы приводит к значительному снижению уровня жизни, который и без того невысок в странах-должниках. Это в свою очередь подрывает политическую стабильность в них. Вследствие возникновения таких негативных последствий ухудшаются вновь условия погашения внешней задолженности, реализации которых требует МВФ. Возникает замкнутый круг.

В 1971 г. под влиянием растущего дефицита торгового баланса и снижения доверия к американскому доллару, приводящего к утечке золота из США была осуществлена девальвация доллара и прекращен его размен на золото. Даже если бы предположить, что США справились бы тогда с дефицитом торгового баланса, все равно существовала бы проблема использования доллара как средства международных расчетов. Рост объемов международной торговли предполагает возрастание ликвидных средств, используемых в международных расчетах. Поскольку расширение золотых резервов ограничено размерами золотодобычи, то необходимо использование его заменяющего универсального денежного средства. Использование в его качестве только доллара, (который был так же хорош, как и золото) было возможно лишь в тех условиях, когда США были основным торговым партнером каждой из стран-членов МВФ. Тогда рост объемов международной торговли опосредовался увеличением предложения долларов. Однако, когда в оборотах международной торговли стал расти удельный вес других стран, это стало означать, что. снижение американского экспорта относительно объемов мировой торговли равнозначно отставанию предложения долларов относительно спроса на ликвидные средства, используемые в международных расчетах. Такая ситуация тормозила бы возрастание объемов международной торговли.

В 1973 г. в период резкого роста цен на нефть практически перестали действовать Бреттон-Вудские соглашения в вопросе сохранения стабильности курса доллара и возникла система плавающих курсов.

Международная валютная система плавающих (управляемых, колеблющихся) курсов означает, что отечественные и иностранные контрагенты могут обменивать валюту по курсу, изменяющемуся ежедневно без всяких гарантий сохранения этого курса банками, правительством страны или международными институтами. Здесь действует механизм спроса и предложения на валюту данной страны, связанный не только с платежным балансом страны, но и с психологическими факторами и другими обстоятельствами. Однако, имеется общая договоренность с 1976 г., что центробанки разных стран должны покупать и продавать валюту для сглаживания резких краткосрочных изменений валютных курсов. Помимо этого, большинство стран привязывает валюты своих стран друг к другу или к группе (корзине) валют.

С тех пор частные банки получили прежде неимевшуюся у них возможность влиять на текущий курс валют. Начались изменения дестабилизирующие мировую рыночную экономику. Сторонники плавающих курсов стремятся показать, что эти курсы наиболее полно реализуют экономические интересы страны, чем система фиксированных курсов. В частности они считают, что плавающие курсы лучше уравновешивают платежный баланс, поддерживают стабильность международной торговли и способствуют сокращению безработицы. Их противники утверждают, что часто меняющиеся валютные курсы не избавили от нестабильности платежные балансы и подрывают стабильность международной торговли. Сокращение безработицы же, по их мнению, компенсируется ростом инфляции.

Таким образом, система плавающих валютных курсов стала необходимой в новых экономических условиях. По-прежнему не решена проблема, как стабилизировать валютные курсы в отдельных странах и как должна осуществляться денежная политика на международном уровне в мировой экономике, где значительно влияние транснациональных корпораций. Деятельность транснациональных корпораций, рассматривающих мировую экономику как единую экономическую систему в денежном и производственном параметрах, также влияет на международную экономическую стабильность, и тем самым на колебание валютных курсов.

Отсутствие финансовой стабильности в современной мировой экономике объясняется:

- накоплением в частных банках долларовых излишков;

- задолженностью стран Третьего Мира и посткоммунистических стран.

Действие этих факторов стало источником нестабильности валютных курсов. Резкие колебания валютных курсов проистекают не столько из изменений в торговых балансах отдельных стран, сколько из международных денежных потоков. Поэтому, не просто торговые балансы, а платежные балансы в целом отдельных стран оказывают все большее влияние на изменение валютных курсов. Неспособность урегулировать внешнюю задолженность оказывает дестабилизирующее влияние, как на кредиторов, так и на должников.

Нестабильность валютных курсов взаимосвязана со значительными различиями в процентных ставках по странам. Ни одна из этих проблем не может быть решена каждой страной в отдельности, хотя любая из них стремится решить их с наибольшей выгодой для себя. Здесь необходимо международное сотрудничество. Промышленно развитые страны объединяют свои усилия, чтобы не допустить чрезмерных колебаний валютных курсов, в случае которых необходимо коллективное вмешательство.

Развитием этих усилий стало создание европейской валютной системы с единой денежной европейской единицей – ЕВРО.

Эффективному действию Европейской Валютной Системы по-прежнему угрожает высокая мобильность излишков долларов, аккумулированных в частных банках. Любая интервенция ЕВС может быть перечеркнута десятками миллиардов долларов, перемещаемых в краткосрочном периоде в поисках более высокой процентной ставки. Поэтому одним из условий эффективности наднациональной денежной политики выступает поддержание низкой и приблизительно одинаковой процентной ставки. Это возможно только при условии низкой инфляции.

Ограничение чрезмерной мобильности долларовых излишков, дестабилизирующих мировую финансовую систему, возможно посредством соответствующего увеличения обязательных валютных резервов в международных финансовых институтах, а также посредством предоставления на выгодных условиях финансовых средств на реструктуризацию внешнего долга стран Третьего Мира и посткоммунистических стран. Это благоприятствовало бы их экономическому росту и создало бы более мягкие условия постепенного урегулирования внешней задолженности, чем стратегия затягивания пояса. Одновременно следует найти решение, ограничивающее спекулятивные движения свободных денег и стимулирующее их вложение в производственные инвестиции.

Заключение

Обесценивание национальной валюты стимулирует экспорт данной страны и ограничивает импорт в нее, а ее удорожание - наоборот.

Существует прямая зависимость между изменением валютного курса (при прямой котировке) и изменением величины предложения иностранной валюты, а также обратная зависимость между изменением валютного курса и изменением величины спроса на иностранную валюту.

К числу основных экономических факторов, оказывающих влияние на динамику валютного курса, относят: изменения во вкусах потребителей, разницу в темпах экономического развития, темпах роста цен, уровнях реальных процентных ставок. Например, если немецкие товары становятся

Способ регулирования валютного паритета (преимущественно действие объективных или субъективных факторов) предопределяет характер и степень конвертируемости валюты. Конвертируемость валюты - способность национальной валюты свободно обмениваться на иностранные валюты, без ограничений. С точки зрения характера, конвертируемость бывает внутренняя и внешняя.

Если валютный курс определяется преимущественно действием объективных факторов, то говорят, что такой валютный курс является колеблющимся. Колеблющийся валютный курс - курс валюты, уровень которого определяется на основе рыночного спроса и предложения валюты. Колеблющийся валютный курс характеризуется внутренней и внешней свободной конвертируемостью.

Если валютный курс определяется действием преимущественно субъективных факторов, то говорят, что такой валютный курс является фиксированным. Фиксированный валютный курс - официально установленное соотношение между национальными валютами, основанное на определяемых в законодательном порядке валютных паритетах. Регулирование валютного курса преимущественно субъективными факторами означает, что осуществляются ограничения по доступу определенных лиц (резидентов и нерезидентов) к национальной валюте, ограничения по объемам и видам валютных сделок. Фиксированный валютный курс характеризуется ограниченной внутренней и внешней частичной конвертируемостью.

При фиксированном валютном курсе в условиях значительного дефицита платежного баланса Центробанк девальвирует национальную валюту по отношению к иностранным валютам. Девальвация заключается в снижении

Противоположностью девальвации выступает ревальвация. Она заключается в повышении центробанком курса обмена национальной валюты на иностранные. За единицу иностранной валюты тогда требуется отдать меньшее количество единиц национальной валюты. Центробанк осуществляет ревальвацию тогда, когда наблюдается значительный излишек в платежном балансе, и страна располагает большими валютными резервами. После ревальвации снижается рентабельность экспорта, а импорта возрастает

В случае фиксированного курса национальной валюты (при наличии ее внешней конвертируемости) дефицит платежного баланса требует осуществления выравнивающих операций.

При колеблющемся курсе валюты государство не девальвирует национальную валюту. Механизм валютного рынка почти ежедневно, посредством взаимодействия спроса и предложения иностранной валюты, корректирует валютный курс, который объявляется во всех банках и пунктах обмена. В его чистом виде не возникает потребности в интервенции центробанка на валютном рынке. При этом возможны незначительные различия в курсе валюты в государственных, коммерческих банках и частных обменных пунктах, что отражает действие конкуренции на валютном рынке.

Международная валютная система плавающих (управляемых, колеблющихся) курсов означает, что отечественные и иностранные контрагенты могут обменивать валюту по курсу, изменяющемуся ежедневно без всяких гарантий сохранения этого курса банками, правительством страны или международными институтами. Здесь действует механизм спроса и предложения на валюту данной страны, связанный не только с платежным балансом страны, но и с психологическими факторами и другими обстоятельствами

Список используемой литературы

*Экономическая теория. Учебное пособие. Медведев И.П. Белгород: НИиРИО БЮИ МВД РФ,1998.

*Экономическая теория: учеб. для студ. высш. учеб. заведений. / Под ред. В.Д.Камаева. - 6-е изд. - М., ВЛАДОС, 2001.

*Экономика. Учебник. /Под ред. Булатова А.С. М.: БЕК, 2001.

Ершов М. Доллар и перспективы развития мировой валютной системы. // МЭ и МО, 2004, № 4.

Попов В.В. Валютные курсы в развивающихся странах и переходных экономиках. // ЭКО, 2003, № 5.

Смыслов Д.В. Международный валютный фонд на рубеже столетий. // Деньги и кредит, 2005, № 7, 8.

Борисов С.М. Доллар в России - партнер или конкурент. // Деньги и кредит, 2004, № 6.

*Брейгенбихер Д.В. Валютный курс и состояние экономики. // ЭКО, 2005, № 6.

|