Дипломна робота

на тему:

"Бюджетування як сучасна технологія внутрішньофірмового фінансового планування"

Вступ

Актуальність теми дипломної роботи полягає в тому, що менеджмент великих підприємств України напередодні вступу до Світової організації торгівлі розуміє, що щоб вижити в конкурентній боротьбі, необхідно підвищувати ефективність діяльності компанії. Зокрема, однією з наболілих проблем для керівників таких підприємств є необхідність скорочувати збитки, генеруємі заготівельними і допоміжними цехами. При відповіді на питання, що робити з допоміжним виробництвом, розглядаються три основних варіанти:

– продати або закрити допоміжні виробництва, а необхідні комплектуючі одержувати з боку (метод аутсорсинга), сконцентрувавши в такий спосіб усі ресурси і зусилля на основній діяльності;

– другий варіант зв'язаний з розвитком заготівельного і допоміжного виробництва як окремого бізнесу при збереженні загального контролю з боку материнської компанії;

– третій можливий варіант – скорочення та оптимізація потужностей допоміжних виробництв до рівня не вище потреби власних нестатків з використанням системи бюджетування та мотивації скорочення рівня витрат.

Об’єктом досліджень дипломної роботи була діяльність інструментального цеху оснастки допоміжного виробництва підприємства по виробництву металевоосновних крісел та стільців ЗАТ «Новий стиль – Україна» (м. Харків).

Предметом досліджень дипломної роботи була організація планування з використанням внутрішньофірмового бюджетування та контролінгу ефективності функціонування цеху допоміжного виробництва.

Метою досліджень дипломної роботи був пошук оптимальних технологій планування діяльності цехів допоміжного виробництва та методик оцінки ефективності їх діяльності у сучасній перехідній економіці України в порівнянні з ефективністю європейської моделі аутсорсинга (промислових послуг спеціалізованих підприємств).

Згідно з завданням в дипломному проекту необхідно було провести дослідження наступних питань:

1. У 1 розділі розглянути питання теоретичних і методологічних основ планування та аналізу діяльності цеху допоміжного виробництва підприємства та системи оцінки ефективності його діяльності:

Реклама

– теорію планування виробництва та сучасні системи виробничофінансових планів в структурі промислового підприємства;

– сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності;

– бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства;

2. У 2 розділі розглянути питання аналізу діяльності інструментального цеху оснастки допоміжного виробництва підприємства по виготовленню меблів ЗАТ «Новий Стиль – Україна»:

– характеристик діяльності та продукції підприємства ЗАО «Новий стиль-Україна»;

– основних характеристик діяльності цеха оснастки допоміжного виробництва ЗАТ «Новий стиль-Україна»;

– аналізу ефективності діяльності цеху оснастки допоміжного виробництва ЗАТ «Новий стиль-Україна»;

– аналізу проблемних питань в діяльності цеху оснастки допоміжного виробництва ЗАТ» Новий стиль-Україна» та системі оцінки ефективності його діяльності у складі підприємства;

3. У 3 розділі обґрунтувати шляхи підвищення ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ «Новий Стиль – Україна» та удосконалення методик оцінки ефективності його діяльності:

– промислового сервісу(outsourcing)– як альтернативидопоміжним виробництвам на підприємстві

– удосконалення методики оцінки ефективності діяльності цеху допоміжного виробництва на основі моделі конкурентного бюджетування витрат з врахуванням альтернативних послуг аутсорсингу.

Методи досліджень: проведення горизонтального (індексно-хронологічного) та вертикального (структурно-хронологічного) аналізу фінансової звітності підприємства, контролінг системи бюджетування допоміжного виробництва, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCELпрограми).

Інформаційно-методологічна база досліджень дійсної дипломної роботи– звітні документи ЗАТ «Новий Стиль – Україна» за 2005 – 2006 роки.

Практична цінність отриманих в дипломному проекті результатів полягає в розробці та практичній апробації на прикладі результатів діяльності інструментального цеху допоміжного виробництва ЗАТ «Новий Стиль – Україна» пропозицій західних економістів по методології оцінки ефективності діяльності допоміжного виробництва на підприємстві з опорою на конкурентні ціни ринку промислового сервісу (аутсорсингу), тобто промислових послуг вузькоспеціалізованих невеликих підприємств.

Реклама

1.

Теоретичні та методологічні основи планування діяльності цеху допоміжного виробництва підприємства та система бюджетної оцінки ефективності його виробничої діяльності

1.1 Теорія планування виробництва та сучасна система виробничо-фінансових планів в структурі промислового підприємства

Головним плановим рішенням являється вибір цілей для підприємства – місії та конкретних цілей, що забезпечують їх реалізацію. Місія підприємства – це його головна загальна ціль, суть існування підприємства. Значення місії полягає в тому, що вона виступає для керівництва як основа, орієнтир для прийняття всіх наступних рішень. Оскільки любе підприємство – це відкрита система і існує завдяки тому, що задовольняє якусь потребу своїх споживачів, клієнтів, то й місія його повинна відшукуватись в навколишньому середовищі, а не всередині підприємства. Отже, прибуток не може бути місією підприємства, бо він цілком внутрішня проблема, хоч і дуже суттєва [7].

Після формулювання місії на її основі встановлюються конкретні цілі, через які здійснюється місія підприємства. Цілі доводяться до виконавців, керівництво стимулює їх досягнення і тільки в цьому випадку вони становляться значимою частиною стратегічного планування.

Наступний етап стратегічного планування – діагностичний, який включає аналіз навколишнього середовища та внутрішніх можливостей підприємства.

Аналіз навколишнього середовища має на меті виявити потенційні загрози та можливості, з якими підприємство може зустрітись в майбутньому. Звичайно їх виділяють у сім областей: 1) економічні фактори; 2) політичні фактори; 3) ринкові фактори; 4) фактори технології; 5) фактори конкуренції; 6) міжнародні фактори; 7) соціокультурні фактори. Результатом такого аналізу може стати перелік майбутніх загроз та можливостей з урахуванням їх значення і ступеня впливу на підприємство.

Після цього керівництво повинно проаналізувати внутрішній потенціал підприємства для того, щоб виявити його сильні і слабкі сторони.

Наступним етапом стратегічного планування являється аналіз життєвого циклу продукту та аналіз експериментальних кривих. Концепція життєвого цикли продукції виходить з тієї гіпотези, що всі продукти слідують одному і тому ж типовому життєвому циклу.

Із концепцій життєвого циклу продукту і експериментальних кривих витікають такі стратегічні вимоги:

– Зрівноваженого поєднання продуктів, які знаходяться в різних фазах життєвого циклу.

– Розширення своєї ринкової долі, оскільки це дозволить збільшити обсяг виробництва і рухатись вниз по експериментальній кривій.

Обидві ці вимоги враховуються на наступному етапі стратегічного планування при визначенні стратегічних полів бізнесу та формулюванні портфеля. Портфель – це сукупність напрямків бізнесу або група господарських підрозділів. Люба фірма являє собою портфель напрямків бізнесу. Концепція портфеля виходить з того, що підприємство на протязі довгого часу є життєздатним і являється прибутковим в тому випадку, якщо його поля бізнесу в фінансовому відношенні залишаються збалансованими, маючи на увазі майбутні можливості і загрози. Стратегічні поля бізнесу виділяються за такими критеріями:

1. Очікуваний темп росту ринку(попиту).

2. Ринкова доля.

На наступному етапі стратегічного планування для кожного із полів бізнесу, в відповідності з концепцією портфеля, вибираються стратегії, тобто визначається стратегія кожного поля бізнесу.

Заключним етапом стратегічного планування являється стратегічне планування структури підприємства. На основі планування полів бізнесу, виробничої програми і потенціалу фірми встановлюються наступні довгострокові, відносно стабільні елементи:

– система управління

– організаційна структура

– розміщення підприємства

– зв'язки підприємства

– правові форми

– стиль управління

Таким чином, змістовним результатом стратегічного планування є зміни в організації, а саме: створення нових ринків, диверсифікація виробництва, проектування і створення нових потужностей, ліквідація нерентабельних виробництв, злиття і придбання фірм, розробка нових продуктів, реорганізація і перерозподіл повноважень та відповідальності і таке інше.

Для того, щоб організація була ефективною в довгостроковому аспекті, зазначені зміни повинні бути запланованою реакцією на очікувану в майбутньому динаміку навколишнього середовища, а не вимушеною реакцією на минулі та теперішні події.

Найважливішими цілями для стратегічного управління являються цілі росту організації.

Дані цілі відображують співвідношення темпу зміни обсягів продаж та прибутку організації, темпу зміни обсягів продаж та прибутку по галузі в цілому. В залежності від того, яке це співвідношення, темп росту організації може бути швидким, стабільним або може спостерігатися скорочення. Відповідно цим темпам росту можуть встановлюватись цілі швидкого росту, ціль стабільного росту і ціль скорочення.

Визначення цілей вимагається для кожного ключового результату, який менеджери вважають важливим для досягнення успіху. Існують два типа ключових результатів: ті, які відносяться до фінансової діяльності, і ті, які відносяться до показників стратегічної діяльності компанії. Досягнення необхідних фінансових показників являється основою підтримання і покращення положення компанії на ринку в довгостроковій перспективі.

Правильно організований процес визначення і розробки цілей припускає проходження чотирьох фаз:

– виявлення і аналіз тих тенденцій, які спостерігаються в оточенні;

– встановлення цілей в організації в цілому;

– побудова ієрархії цілей;

– встановлення індивідуальних цілей.

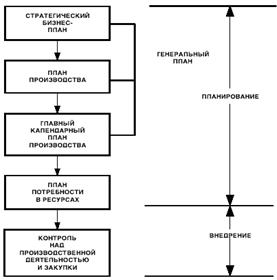

Система планування і контролю виробництва (MPC) складається з п'яти основних рівнів [21]:

– Стратегічний бізнес-план;

– План виробництва (план продажів і операцій);

– Головний календарний план виробництва;

– План потреби в ресурсах;

– План закупівлі і контролю над виробничою діяльністю.

У кожного рівня своя задача, тривалість і рівень деталізації. В міру просування від стратегічного планування до контролю над виробничою діяльністю задача міняється від визначення загального напрямку до конкретного детального планування, тривалість зменшується з років до днів, а рівень деталізації збільшується з загальних категорій до окремих конвеєрів і одиниць устаткування.

Оскільки в кожного рівня своя тривалість у часі і свої задачі, розрізняються і наступні аспекти:

– Ціль плану;

– Обрій планування – проміжок часу від поточного моменту до того чи іншого дня в майбутньому, на який розрахований план;

– Рівень деталізації – деталізація необхідних для виконання плану заходів;

– Цикл планування – періодичність перегляду плану.

Рис. 1.1 ілюструє ієрархію планування. Перші чотири рівні – це рівні планування. Результатом планів є ініціювання закупівлі чи виготовлення того, що необхідно.

Останній рівень – це здійснення планів за допомогою контролю виробничої діяльності і закупівель.

Рис. 1.1–Система виробничого планування і контролю [1]

Стратегічний бізнес-план – це виклад головних цілей і задач, які компанія прогнозує виконати в термін від двох до десяти років чи довше. Це формулювання загального напрямку діяльності фірми, що описує вид бізнесу, яким фірма хоче займатися в майбутньому, – предметно-виробничу спеціалізацію, ринки і т.д. План дає загальне представлення про те, як компанія має намір домагатися цих цілей. Він заснований на довгострокових прогнозах, і в його розробці беруть участь маркетинговий, фінансовий, виробничий і технічний відділ. У свою чергу, цей план визначає напрямок і забезпечує координацію маркетингового, виробничого, фінансового і технічного планів.

Фахівці з маркетингу аналізують ринок і приймають рішення щодо дій фірми в сформованій ситуації: визначають ринки, на яких буде вестися робота, продукцію, що буде поставлятися, необхідний рівень обслуговування клієнтів, цінову політику, стратегію просування і т.д.

Фінансовий відділ вирішує, з яких джерел одержувати і як використовувати наявні у фірми кошти, рух готівки, прибуток, прибуток на інвестований капітал, а також бюджетні кошти.

Виробництво повинне задовольняти ринковий попит. Для цього воно як можна більш ефективно використовує агрегати, механізми, устаткування, працю і матеріали. Технічний відділ відповідає за дослідження, розробку і проектування нової продукції й удосконалення існуючої.

Технічні фахівці тісно взаємодіють з відділами маркетингу і виробництва для розробки конструкції виробів, що будуть добре продаватися на ринку, і виготовлення яких зажадає при цьому мінімальних витрат.

Розробка стратегічного бізнес-плану входить в обов'язки керівництва підприємства, яке узгоджує плани між собою, а також зі стратегічним бізнес-планом. Це співвідношення проілюстроване на рис. 1.2.

Рівень деталізації стратегічного бізнес-плану невисокий. Цей план торкається загальних вимог ринку і виробництва, – наприклад, ринок у цілому по основних групах продукції, – а не продажу окремих виробів. Найчастіше він містить показники в доларах, а не в одиницях. Стратегічні бізнес-плани звичайно переглядаються раз у півроку чи раз у рік.

Ґрунтуючись на задачах, поставлених у стратегічному бізнес-плані, керівництво виробничого відділу приймає рішення по наступним питаннях:

– Кількість виробів у кожній групі, яку потрібно виробити в кожен період часу (виробнича програма);

– Бажаний рівень матеріально-виробничих запасів;

– Устаткування, трудові ресурси і матеріали, необхідні в кожен період часу;

– Наявність необхідних ресурсів.

Фахівці повинні розробити виробничий план, що задовольнив би ринковий попит, не припускаючи при цьому виходу за рамки наявних у розпорядженні компанії ресурсів.

Рис. 1.2 – Бізнес-план [1]

Для цього буде потрібно визначити, які ресурси необхідні для задоволення попиту на ринку, порівняти їх з наявними ресурсами і розробити план, що погоджує одне з іншим. Цей процес визначення необхідних ресурсів і порівняння їх з наявними здійснюється на кожнім рівні планування і являє собою задачу керування продуктивністю. Для ефективного планування необхідний баланс між пріоритетами і продуктивністю.

Обрій планування складає звичайно від шести до 18 місяців, а план переглядається раз на місяць чи квартал.

Головний календарний план виробництва (MPS) – це план виробництва окремих кінцевих виробів. У ньому здійснюється розбивка виробничого плану, що відбиває кількість кінцевих виробів кожного виду, які потрібно зробити в кожен період часу. Як вихідну інформацію для розробки MPS використовується виробничий план, прогнози по окремих кінцевих виробах, замовлення на закупівлю, зведення про матеріально-виробничі запаси й існуючій продуктивності.

Рівень деталізації MPS вище аналогічного показника виробничого плану. У той час як виробничий план базується на сімействах виробів, головний календарний план виробництва розробляється по окремих кінцевих виробах. Обрій планування може бути від трьох до 18 місяців, але насамперед він залежить від тривалості процесів закупівлі чи безпосередньо виробництва.

Термін генеральне календарне планування відноситься до процесу розробки головного графіка виробництва.

Термін головний графік виробництва позначає кінцевий результат цього процесу. Звичайно плани переглядаються і змінюються щотижня чи щомісяця.

План потреби в ресурсах (MRP)* – це план виробництва і закупівлі компонентів, що використовуються при виготовленні передбачених головним календарним планом виробництва виробів.

У ньому зазначені необхідні кількості і терміни передбачуваного виготовлення компонентів чи використання їх у виробництві. Відділи закупівель і контролю виробничої діяльності використовують MRP для прийняття рішень про ініціювання закупівель чи виготовленні конкретної номенклатури виробів.

Рівень деталізації високий. План потреби в ресурсах вказує, коли буде потрібна сировина, матеріали і комплектуючі для виробництва кожного кінцевого виробу.

Обрій планування повинний бути не менш сумарної тривалості процесів закупівлі і виробництва. Як і у випадку з головним календарним планом виробництва, він складає від трьох до 18 місяців.

План закупівлі і контролю над виробничою діяльністю (PAC) являє собою фазу впровадження і контролю системи виробничого планування і контролю. Процес закупівель відповідає за організацію і контроль надходження сировини, матеріалів і комплектуючих на підприємство. Контроль над виробничою діяльністю – це планування послідовності технологічних операцій на підприємстві і контроль над нею.

Обрій планування дуже короткий, приблизно від дня до місяця. Рівень деталізації високий, оскільки мова йде про конкретні складальні конвеєри, устаткування і замовлення. Плани переглядаються і змінюються щодня.

На рис. 1.3 відображене співвідношення між різними засобами планування, обріями планування і рівнями деталізації.

Рис. 1.3 – Співвідношення рівня деталізації й обрію планування [1]

На кожнім рівні системи планування і контролю виробництва необхідно перевіряти відповідність пріоритетного плану наявним у наявності ресурсам і продуктивності виробничих потужностей. Основний процес керування виробництвом і ресурсами підприємства містить у собі розрахунок продуктивності, необхідної для виробництва відповідно до пріоритетного плану, і застосування методів досягнення такої продуктивності. Без цього не може бути ефективного, придатного для роботи виробничого плану. Якщо в потрібний момент необхідної продуктивності досягти не вдається, план потрібно змінити.

Визначення потрібної продуктивності, порівняння її з наявною продуктивністю і внесення виправлень (чи зміна планів) повинне здійснюватися на усіх рівнях системи планування і контролю виробництва.

Раз у кілька років механізми, устаткування й агрегати можуть вводитися в дію чи припиняти роботу. Однак у періоди, розглянуті на етапах від виробничого планування до контролю над виробничою діяльністю, зміни такого роду вносити не можна. У ці проміжки часу можна змінювати кількість змін, порядок понаднормової роботи, передачу субпідряду на роботу і так далі.

Стратегічний бізнес-план поєднує плани всіх підрозділів організації й обновляється, як правило, щорічно. Однак ці плани необхідно час від часу коректувати з урахуванням свіжих прогнозів і останніх змін ринкової й економічної ситуації. Планування продажів і операцій (SOP) – це процес, призначений для постійного перегляду стратегічного бізнес-плана і координації планів різних підрозділів. SOP – це крос-функціональний бізнес-план, що охоплює продажі і маркетинг, розробку продукції, операції і керування підприємством.

Операції представляють пропозицію, а маркетинг – попит. SOP – це форум, на якому розробляється виробничий план.

Стратегічний бізнес-план обновляється щорічно, а планування продажів і операцій – це динамічний процес, у ході якого плани компанії коректуються регулярно, звичайно не рідше, ніж раз на місяць. Процес починається у відділах продажів і маркетингу, що порівнюють фактичний попит із планом продажів, оцінюють потенціал ринку і прогнозують подальший попит. Потім скоректований маркетинговий план передається у виробничий, технічний і фінансовий відділ, що вносять у свої плани виправлення відповідно до переглянутого маркетингового плану. Якщо ці підрозділи вирішать, що не зможуть забезпечити виконання нового маркетингового плану, його потрібно змінити.

Таким чином, протягом усього року постійно переглядається стратегічний бізнес-план і забезпечується погодженість дій різних підрозділів. Планування продажів і операцій розраховано на середню тривалість і містить у собі маркетинговий, виробничий, технічний і фінансовий план. У планування продажів і операцій є ряд переваг:

– Воно служить засобом коректування стратегічного бізнес-плану з урахуванням зміни умов.

– Воно служить засобом керування змінами. Замість того щоб реагувати на зміни на ринку чи в економіці після того, як вони відбудуться, керівники за допомогою SOP вивчають економічну ситуацію не рідше, ніж раз на місяць, і виявляються в більш вигідному положенні, тому що планують зміни.

– Планування гарантує, що плани різних підрозділів реалістичні, погоджені і відповідають бізнес-плану.

– Воно дозволяє розробити реалістичний план для досягнення цілей компанії.

– Воно дозволяє більш ефективно керувати виробництвом, матеріально-виробничими запасами і фінансуванням.

У зв'язку з тим, що буде потрібно великий обсяг даних і безліч розрахунків, система планування і контролю виробництва, імовірно, повинна бути комп'ютеризована. Якщо не використовувати комп'ютер, то прийдеться витрачати занадто багато часу і сил на розрахунки вручну, і ефективність роботи компанії буде поставлена під погрозу. Замість того, щоб складати календарний план потреб на всіх етапах системи планування, компанія, можливо, буде змушена продовжити терміни виконання і створити матеріально-виробничі запаси, щоб компенсувати відсутність можливості швидко запланувати, що і коли буде потрібно.

Система виробничого планування і контролю визначає генеральну стратегію для всіх підрозділів компанії. Ця цілком інтегрована система планування і контролю називається системою планування виробничих ресурсів,

чи MRP II. Поняття «MRP II» використовується для позначення відмінності «плану виробничих ресурсів» ((MRP II) від «плану потреби в ресурсах» ((MRP). MRP II забезпечує координацію маркетингу і виробництва.

Маркетинговий, фінансовий і виробничий відділ погоджують загальний, придатний для роботи план, виражений у виробничому плані. Відділи маркетингу і виробництва повинні щотижня і щодня взаємодіяти з метою коректування плану з урахуванням нагальних змін. Може виникнути необхідність змінити розмір замовлення, скасувати замовлення чи затвердити придатну дату постачання. Зміни такого роду здійснюються в рамках генерального календарного плану виробництва. Менеджери відділів маркетингу і виробництва можуть вносити зміни в генеральні календарні плани виробництва з урахуванням змін прогнозованого попиту. Керівництво підприємства може змінювати виробничий план відповідно до загальних змін попиту чи положення з ресурсами. Однак усі співробітники працюють у рамках системи MRP II. Вона служить механізмом координації роботи маркетингового, фінансового, виробничого й іншого підрозділів компанії. MRP II являє собою метод ефективного планування всіх ресурсів виробничого підприємства.

Система MRP II схематично зображена на рис. 1.4. Звертають на себе увага існуючі цикли зворотного зв'язку.

Система ERP аналогічна системі MRP II, але вона не обмежується виробництвом. У розрахунок приймається все підприємство в цілому. У дев'ятому виданні «Словника APICS» Американської Асоціації Контролю над Виробництвом і Матеріально-виробничими Запасами (APICS) дається наступне визначення ERP: призначена для ведення звітності інформаційна система ідентифікації і планування підприємства – глобальних ресурсів, необхідних для виробництва, транспортування і складання звітів по замовленнях клієнтів. Для повноцінної експлуатації повинні бути передбачені додатки для планування, календарного планування, калькуляції собівартості і так далі на всіх рівнях організації, у робочих центрах, відділеннях, підрозділах і всіх їх разом.

Виробнича програма підприємства представлена наступним комплексом

планів:

1. План виробництва та збуту продукції в натуральних показниках:

- номенклатура продукції;

- асортимент продукції;

- якість продукції;

2. План виробництва та збуту продукції в вартісному виразі:

- обсяг товарної продукції;

- обсяг валової продукції;

- обсяг реалізованої продукції;

- обсяг чистої продукції;

Рис. 1.4–Планування виробничих ресурсів (MRP II) [40]

3. План кооперованих поставок:

- обсяги поставок;

- номенклатура поставок;

- строки поставок;

4. Календарний план випуску продукції;

5. План розвитку спеціалізації виробництва;

6. Баланс виробничих ресурсів, основних фондів;

7. Внутрицехове та внутридільничне планування;

1.2 Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Організація роботи великого багатопрофільного підприємства потребує його структуризації та застосування чітко відпрацьованого внутрішньогосподарського механізму.

Виділяють два основних типи структуризації [39]:

– технологічна;

– товарна.

Формування ринкових відносин створює передумови впровадження товарної структуризації підприємств з одночасною диференціацією економічних обов'язків і розширенням делегованих повноважень підрозділів.

Товарна структуризація означає формування підрозділів навколо товарних видів продукції, тобто з числа тих технологічних ланок, для яких певний вид товарної продукції може вважатися кінцевим.

Такий виробничо-збутовий модуль перетворює технологічні виробничі ланки в один структурний товарний підрозділ, який стає оператором відкритого ринку, відповідає за всі економічні дії на шляху до кінцевого споживача і в підсумку – за беззбитковість виробництва. Технологічні підрозділи об'єднуються і стають товарним підрозділом послідовно ринкового типу. Звичайно, не всі підрозділи і не відразу можна структуризувати в такий спосіб. Таку роботу необхідно здійснювати виважено і поетапно.

За ознакою повноти повноважень та обов'язків при структуризації підприємств в ринкових умовах можуть створюватись підрозділи у формі центрів відповідальності з такими її обсягами: центри витрат – відповідають за забезпечення ресурсами запланованого обсягу виробництва продукції, витрати, собівартість одиниці продукції; вироблену продукцію передають адміністрації або за її вказівкою іншим підрозділам; центри виручки – відповідають за повноту реалізації переданої їм для цього продукції, реалізаційні ціни та суму грошових надходжень; центри прибутку – відповідають за обсяги виробництва, збуту, витрати і собівартість, реалізаційні ціни та суму прибутку; центри управління – відповідають за досконалість маркетингової політики, ресурсне забезпечення, раціональність організаційно-виробничої структури підприємства, його беззбитковість і платоспроможність [42].

Найбільший обсяг обов'язків та повноважень мають центри прибутку, найменший – центри витрат. Тому спочатку всі підрозділи можуть одержати організаційно-економічний статус центрів витрат і лише з набуттям досвіду та навиків економічної роботи в цих первинних ланках можна створювати центри прибутку.

Вибір структурних рішень у виробництві визначається передусім такими чинниками:

1) формами спеціалізації та кооперування підрозділів;

2) орієнтацією виробництва;

3) організаційним середовищем;

4) місцем розташування виробництва.

Внутрішній економічний механізм підприємства це система економічних методів та важелів, що, по-перше, забезпечує зовнішні зв’язки підприємства і створює відповідні умови отримання доходу, по-друге, сприяє розвитку виробничих відносин усередині підприємства. У першому випадку його принципи цілком визначаються особливостями господарського механізму суспільства (домінуючою формою власності на засоби виробництва, існуючими системами ціноутворення, оподаткування, планування тощо), а в другому випадку – особливостями виробничих відносин в підприємстві.

Структура внутрішнього економічного механізму включає в себе [40]:

– організаційно-економічну систему або формування вертикальних зв’язків між підрозділами й адміністративним центром та горизонтальних зв’язків між окремими підрозділами;

- систему внутрішньогосподарського ринку;

- систему планування діяльності підрозділів;

- систему контролю й оцінки діяльності підрозділів;

- систему матеріальної відповідальності підрозділів;

– мотиваційний механізм.

Організаційно-економічна система підприємства визначається переважно формою зв’язків між окремими підрозділами. Можна визначити три типи технологічних зв’язків виробництва [45]:

1. Послідовний технологічний зв’язок, якому притаманна відкрита мережа зв’язків між виробництвами, що спеціалізуються на виробництві однорідного кінцевого продукту. У такій мережі вихідна сировина послідовно переробляється в кілька етапів. Центром цієї системи (головним виробництвом) є виробництво кінцевого продукту, яке визначається результатами діяльності всіх елементів технологічної системи. Така мережа зв’язків характерна для металургійної, текстильної, хімічної, лісової та інших галузей промисловості.

2. Паралельний технологічний зв’язок, що являє собою мережу зв’язків з розгортанням виходів з першої виробничої ланки в ряд паралельних виробництв, які виготовляють з напівфабрикатів різні кінцеві продукти. Центральним елементом такої виробничої системи є виробництво, яке переробляє вихідну сировину. Така структура має місце у нафтопереробній, деревообробній, взуттєвій та швейній промисловості.

3. Послідовно-паралельний технологічний зв’язок – це мережа зв’язків з різними входами вихідної сировини у ряд виробництв з послідовним розгортанням входів у такі виробництва, одно – чи дворівневим напівфабрикатом і кінцевим продуктом. У середній ланці такої виробничої системи виготовляються напівпродукти для кінцевої ланки, проте вони самі можуть бути кінцевими продуктами. Така структура характерна для машинобудівних галузей промисловості (авіаційної, автомобільної, суднобудівної та ін.).

Структура технологічної мережі виробництва кінцевого продукту впливає на організацію виробничої кооперації між підрозділами, визначає ступінь залежності підрозділу підприємства від його адміністративного центру, а також організацію управління на рівні адміністративного центру.

Система внутрішньогосподарського ринку – це механізм економічних (товарно-грошових) відносин, які забезпечують ефективне функціонування підприємства на основі економічного інтересу внутрішньогосподарських підрозділів в кінцевих результатах діяльності. В основі системи внутрішньогосподарського ринку лежать внутрішні ціни. Вони являють собою умовно-розрахункові ціни, за якими підрозділи передають один одному товари або надають послуги.

Планування діяльності підрозділів здійснюється шляхом установлення основних показників виробничо-господарської діяльності підрозділів та базується на прогресивних нормах матеріальних, трудових і грошових витрат. Залежно від завдань, які вирішують ті чи інші підрозділи, застосовуються такі показники, які найбільшою мірою стимулюють досягнення високих результатів [43].

Система контролю й оцінки діяльності підрозділів дає змогу визначити причини відхилень, місце їх виникнення і вжити відповідних заходів щодо усунення недоліків і поширення позитивних результатів. Система оцінки діяльності визначає ті підрозділи, які найраціональніше використовують економічні важелі в організації своєї діяльності та забезпечують зростання результативності функціонування підприємства в цілому.

Мотиваційний механізм створюється відповідно до структури підприємства та складності його цілей. Він охоплює, як правило, три підсистеми мотивів, кожна з яких спрямована на досягнення певних цілей підприємства, а саме [44]:

– мотиваційного механізму високоякісної продуктивної праці;

– мотиваційного механізму науково-технічного розвитку виробництва;

– мотиваційного механізму підприємництва.

Мотиваційний механізм підприємництва спрямований на виживання та досягнення успіху в умовах конкуренції в коротко і довгостроковому періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень.

Внутрішній економічний механізм може мати різні форми функціонування. Вони різняться ступенем свободи поведінки підрозділів, формами їх зв’язків і показниками ефективності діяльності. При дещо спрощеному підході можна виділити такі економічні форми функціонування підрозділів [49]:

1) підрозділи – центри витрат;

2) підрозділи – центри прибутку, серед яких виокремлюють:

– підрозділи, що формують розрахунковий умовний прибуток;

– підрозділи – центри реального прибутку.

Підрозділи, що є центрами витрат, виготовляють, як правило, продукцію внутрішньогосподарського призначення, їх діяльність досить жорстко регламентується, а ефективність оцінюється за показниками витрат. Це передусім підрозділи (цехи, дільниці та ін.) технологічної спеціалізації, яким притаманні зв’язки в межах технологічної послідовності обробки.

Підрозділи, що є центрами прибутку, виготовляють або кінцеву продукцію, яку реалізують на ринку, або проміжну продукцію внутрішньогосподарського призначення, яку передають іншим підрозділам за внутрішніми планово-розрахунковими цінами і створюють таким чином розрахунковий умовний прибуток як частину прибутку підприємства. Як правило, це підрозділи предметної та змішаної спеціалізації.

В основі системи внутрішньогосподарського ринку лежать внутрішні ціни. Цим терміном характеризуються умовно-розрахункові ціни, які використовуються при обміні продукцією та розрахунках між підрозділами підприємства. Ніякі реальні платежі при цьому не здійснюються. У світовій практиці специфічні особливості внутрішніх цін проявляються у спеціальному терміні для їх визначення – трансфертні ціни. Внутрішні планово-розрахункові ціни створюють основу договірних відносин між підприємством та його підрозділами щодо матеріально-технічного постачання останніх та поставки готової продукції на склад підприємства, а також між самими підрозділами відносно поставок продукції (робіт, послуг) за внутрішньофірмовою кооперацією [50].

При формуванні внутрішньогосподарського ринку слід враховувати економічну природу внутрішніх розрахункових цін, їх докорінну відмінність від цін відкритого конкурентного ринку (ринкових цін). Збігання терміну «ціни» не дає ніяких підстав для ототожнення внутрішньогосподарських цін з цінами ринковими. На відміну від ринкових цін, стосовно яких ставиться завдання зробити їх відомими для всіх операторів ринку, внутрішні ціни, як правило, є конфіденційними, оскільки ринкові ціни формуються під впливом попиту та пропозиції і виконують якісно зовсім інші функції порівняно з внутрішньогосподарськими цінами.

Внутрішньогосподарські розрахункові ціни виконують такі основні функції – функцію оцінки результатів діяльності внутрішніх підрозділів підприємства за певний період часу, як правило за рік (обліково-вимірювальна), а також роль економічного інструмента визначення розмірів матеріального стимулювання працюючих за колективні річні результати (стимулююча) [48].

Допоміжною, похідною функцією від цієї основної є функція розподілу новоствореної вартості між підрозділами (з одного боку) та підприємством в особі його власника (керівника, менеджера, адміністрації і т.п.) – з другого (розподільча). При цьому реалізується також і функція узгодження інтересів сторін, які вступають в економічні відносини розподілу, визначаючи рівень та структуру внутрішньої розрахункової ціни. Інтереси власника або особи (групи осіб) полягають в досягненні високих підприємницьких результатів (прибутку), інтереси підрозділів зводяться до належної винагороди за працю. По суті функції розподілу та узгодження інтересів мають мотиваційну природу і мало різняться між собою. Тому можна вважати головною функцією внутрішньогосподарської розрахункової ціни забезпечення гармонійної підприємницької та трудової мотивації. Підприємницькі результати діяльності господарства при цьому виступають і передумовою, і наслідком належної мотивації працівників підрозділів.

Кожне підприємство формує свою власну систему внутрішньогосподарського ринку. Однак можна виділити два основні чинники, які впливають на її вибір: стиль управління вищого керівництва та професійна орієнтація керівництва підприємства.

При встановленні внутрішньогосподарських цін та їх практичному використанні слід дотримуватись системи загальних і спеціальних принципів (основних положень, правил).

До загальних відносяться [7]:

– ситуативна реальність, тобто максимально повне врахування конкретної ринкової ситуації в рівні ціни, адекватність ціни зовнішній макроекономічній кон'юнктурі;

– економічна обґрунтованість, тобто об'єктивне і повне відображення у рівні ціни практично використовуваних у господарстві технологій, засобів виробництва, економічних нормативів витратного характеру;

– несуперечливість оцінок результатів діяльності підприємства та підрозділу, тобто збігання оцінок на рівні підприємства та підрозділу в цілому;

– достовірність, тобто використання єдиної методики оцінки витрат при визначенні ціни, у процесі виробничої діяльності підрозділу та при підведенні річних підсумків;

– справедливий розподіл зовнішніх ризиків та застосування санкцій за невиконання взаємних зобов'язань адміністрації та підрозділу, відображених у внутрішніх договорах;

– визначення і використання внутрішньогосподарських цін відповідно до наявної нормативно-правової бази.

До спеціальних (часткових) принципів визначення та використання внутрішньогосподарських розрахункових цін відносяться наступні:

– системного використання інформації;

– принцип партисипативності;

– досконале інформаційне забезпечення;

– належне і своєчасне документальне оформлення всіх етапів порядку використання, обґрунтування рівня та практичного застосування внутрішньогосподарських розрахункових цін.

З урахуванням охарактеризованих принципів можна виділити декілька методичних підходів до розробки та використання внутрішньогосподарських розрахункових цін для підрозділів центрів витрат, центрів прибутку і центрів виручки.

У підрозділах центрах витрат вони зводяться до наступного [5]:

1. Перш за все необхідно вирішити питання про періодичність розробки внутрішніх розрахункових цін. Можливі два варіанти:

а) на календарний рік;

б) помісячно.

2. При розробці внутрішньогосподарських цін доцільно орієнтуватися на таку їх структуру:

– власні матеріальні витрати підрозділу;

– частина загальногалузевих витрат, яка припадає на даний підрозділ;

– частина загальногосподарських витрат, яка припадає на даний підрозділ;

– гарантована (тарифна) частина оплати праці;

– стимулююча частина оплати праці в розмірі оперативних доплат за строки та якість;

– стимулююча частина оплати праці в розмірі річних виплат за кінцеві результати (включаючи і частину прибутку);

– нарахування на оплату праці до фондів соціального страхування;

– податки у складі витрат.

Така структура витрат реально відображає вартість продукції і дозволяє правильно оцінити можливості одержання прибутку підприємством.

3. Методи обґрунтування рівня розрахункових цін представлені такими:

– емпіричний – передбачає використання фактичних даних за останні 3–5 років, але через динамічність ринкового середовища він мало придатний;

– калькуляційний, має істотні переваги, оскільки дозволяє детально й аргументовано визначити кожну складову витрат;

– реверсивний, зводиться до визначення частки ринкової ціни в абсолютному виразі, яка буде виконувати функції внутрішньої розрахункової ціни, при цьому собівартість визначається за допомогою укрупнених розрахунків.

4. Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості.

5. Застосування внутрішньогосподарської розрахункової ціни в кінці року передбачає визначення вартості одержаної продукції шляхом множення її кількості на відповідну ціну. Від одержаної суми віднімають витрати підрозділу та відрахування на утримання галузевого, загальногосподарського персоналу та сплату податків у складі витрат. Додатна різниця є госпрозрахунковим доходом підрозділу, який розподіляється між його працівниками пропорційно авансовому заробітку, тобто гарантованим та оперативним стимулюючим виплатам.

На думку західних економістів, існує кілька переваг ринкових цін як бази для формування внутрішніх цін, а саме: вони забезпечують стабільну основу господарської взаємодії підрозділів; дають змогу об'єктивно оцінити ефективність діяльності підрозділів, оскільки саме ринкові ціни є об'єктивним вимірником витрат і прибутку. Вони створюють належні стимули до підвищення ефективності роботи підрозділів за допомогою прибутку, що входить у структуру ринкових цін [6].

Крім того, західні економісти вважають, що заснована на ринковій внутрішня ціна позитивно впливає на продуктивність праці і конкурентоспроможність внутрішньої продукції.

Проте внутрішні ціни, визначені на базі ринкових, не є оптимальним інструментом внутрішніх розрахунків. Так, не завжди можна визначити ринкову ціну на внутрішню продукцію або ціну аналога. В окремих випадках внутрішні товари через свою специфіку взагалі виключені з ринкового обігу.

Своєрідною альтернативою викладеному вище методу внутрішнього ціноутворення може бути такий метод установлення цін на внутрішні деталі та вузли, який базується на фактичній ціні реалізації готової продукції підприємства. При визначенні внутрішніх цін на проміжні продукти з фактичної ціни готової продукції віднімають витрати виробництва та прибутки підрозділів-постачальників [4].

Процес розрахунку здійснюється у зворотному порядку послідовності технологічного процесу виробництва. На практиці такий метод внутрішнього ціноутворення використовує японська компанія «Мацусіта». За оцінками фахівців, у цьому разі структура внутрішньої ціни така: витрати підрозділу-постачальника – 22%, прибуток – 15%, різні ринкові надбавки – 34%, торговельні націнки – 19%, інші – 10%. Приблизно таку саму структуру має внутрішня ціна, визначена на основі договірної ринкової ціни за кінцеву продукцію в американських децентралізованих компаніях.

При формуванні внутрішніх цін на базі ринкових цін на кінцеву продукцію виникає проблема визначення розміру прибутку у внутрішній ціні. Вирішуючи цю проблему на практиці, орієнтуються на галузеву норму прибутку або здійснюють це пропорційно витратам виробництва або обсягу товарообігу. Але в будь-якому з названих варіантів не виключається можливість довільного розподілу прибутку, що може стати причиною зниження ефективності корпоративної системи управління.

Слід зазначити, що внутрішні ціни, визначені на основі ціни кінцевої продукції підприємства, часто призводять до викривлення сутності внутрішньогосподарських відносин в наслідок виникнення внутрішньогосподарської ринкової стихії, яка негативно впливає на налагоджений корпоративний механізм. Це може і спричинити небажану конкуренцію між підрозділами компанії.

На практиці підприємства часто узгоджують ринкові ціни на кінцеву продукцію, сформовані на договірній основі, з особливостями внутрішніх відносин, визначаючи внутрішню ціну на проміжну продукцію виходячи з існуючого рівня ринкових цін. Зауважимо, що ряд фахівців з внутрішнього ціноутворення виключають будь – яку можливість використання альтернативних баз розрахунку, крім договірної ціни. При цьому як аргумент висувається небезпека послаблення ефективності корпоративної системи управління. При визначенні внутрішніх цін на основі договору між підрозділами-постачальниками та підрозділами-споживачами доцільно дотримуватися таких правил [11]:

– підрозділам-партнерам за внутрішньогосподарським договором надається свобода вибору в реалізації або придбанні продукції як у внутрішнього підрозділу, так і на стороні;

– допускається мінімальне втручання арбітражного комітету компанії;

– сторони зобов'язані інформувати одна одну про можливі альтернативні закупівлі та продаж.

Досвід практичної діяльності децентралізованих компаній свідчить про те, що внутрішні ціни, сформовані на договірній основі, не вирішують усіх проблем. Так, якщо в договір включається умова не купувати продукцію у «зовнішніх» постачальників, то у випадку, коли ринкова ціна менша за прямі витрати підрозділу-постачальника, підприємство зазнає прямих збитків. Слід відзначити певний суб'єктивізм договірного підходу до встановлення вигоди лише протягом місяця. Тому вони, як правило, намагаються впроваджувати новації з моменту введення підприємством нових нормативів з тим, щоб якомога довше одержувати додаткові доходи. Такий варіант формування внутрішніх цін досить часто використовується в практиці американських децентралізованих компаній [5].З теоретичної точки зору оптимальним визнається варіант ціноутворення на основі витрат. Особливо це стосується підприємств з капіталомістким виробництвом. Однак на практиці він використовується дуже рідко.Модифікацією витратного методу ціноутворення є внутрішні ціни з надбавкою на прибуток. У такому вигляді внутрішня ціна наближається за своєю структурою до ринкової.Виходячи з викладеного вище можна зробити висновок, що в системі внутрішнього ціноутворення необхідний поступовий перехід до розрахунків, що ґрунтуються на ринкових цінах. З метою поєднання переваг різних методів внутрішніх розрахунків підприємства намагаються використовувати комбіновані (змішані) методи внутрішнього ціноутворення в корпоративному механізмі управління.

У всіх існуючих методах внутрішніх розрахунків нижньою межею ціни є витрати (повні, виробничі, прямі, додані) підрозділу-постачальника, а верхньою межею – ринкова ціна. З точки зору партнерів внутрішніх угод (підрозділів-постачальників та підрозділів-споживачів проміжної продукції) такий діапазон внутрішніх цін загалом виправданий. Підрозділ-постачальник не має сенсу реалізовувати свою продукцію за ціною, меншою за виробничі витрати, тоді як підрозділ – споживач не заінтересований купувати внутрішню проміжну продукцію за ціною, вищою від ринкової. Існування підрозділів у вертикально-інтегрованій компанії передбачає активне використання внутрішніх цін як інструмента корпоративної системи управління з метою формування розрахункового прибутку підрозділів. Таким чином, внутрішні ціни, які дають змогу приймати обґрунтовані управлінські рішення, базуються на конкурентній ринковій інформації про витрати та прибуток [13].

Основною формою планування витрат підрозділів як центрів відповідальності є складання їх бюджетів. Бюджет підрозділу – це розрахунок, що охоплює визначення всіх витрат підрозділу на виробництво продукції (надання послуг) за плановий період незалежно від рівня її готовності [8].

Бюджети підрозділів виконують такі важливі функції, як організуюча, контролююча і стимулююча. Організуюча функція бюджету полягає в тому, що, маючи встановлений плановий розмір витрат, працівник, відповідальний за їх рівень, намагається дотримуватись визначеного ліміту і норм використання ресурсів. Бюджети підрозділів дають змогу контролювати роботу працівників, відповідальних за рівень витрат. Це здійснюється порівнянням фактичних витрат з плановими, передбаченими в бюджетах. Відхилення аналізуються, що є основою для реалізації стимулюючої функції щодо працівників, які впливають на величину витрат і відповідають за неї. Стимулювання здійснюється через відповідальність за необґрунтовані витрати і заохочення в їх економії. Бюджет складають на основі виробничої програми, нормативної бази, а також цін і тарифів.

1.3 Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Дійсне дипломне дослідження діяльності підприємства по випуску стільців та крісел на основі метало-конструктивних силових елементів ЗАТ «Новий Стиль – Україна» (м. Харків) показало, що для виробництва характерний малосерійний випуск одночасно біля 1600 моделей продукції. Така побудова товарного ряду продукції потребує одного з двох типів виробництва [46]:

а) або конструювання модифікацій продукції на основі стандартизованих елементів, які випускаються самим виробництвом, або закупаються у спеціалізованих виробників комплектуючих;

б) або наявності допоміжного виробництва оснастки під кожну модифікацію та ліній універсальних станків з швидкою переналадкою на новий тип продукції.

ЗАТ «Новий Стиль – Україна» на сучасному етапі використовує другий шлях розвитку виробництва, тобто стратегію орієнтації на замкнутий цикл виготовлення металевих основ та конструкцій стільців та крісел на власному виробництві з мінімізацією зовнішніх покупок комплектуючих.

Оскільки створений інструментальний цех допоміжного виробництва випускає технологічну оснастку, яка використовується для випуску багатьох основних виробів підприємства, які ідуть на продаж, з економічної точки зору вироблена технологічна оснастка переносить свою вартість на вартість основних виробів аналогічно процесам амортизації основних засобів при кожному циклі виробництва. В той же час, період повного фізичного чи морального зношення технологічної оснастки настає, як правило, для малосерійного виробництва раніш ніж 1 рік, тобто технологічна оснастка може бути зарахована як швидкозношувальні предмети, вартість яких повинна списуватись на обмежену партію випуску основної продукції.

Враховуючи це, проблема оцінки ефективності діяльності цехів допоміжного виробництва та їх планового фінансування на сьогоднішній день на підприємствах не вирішена, а витрати цехів допоміжного виробництва плануються історично «від досягнутого рівня».

Щоб обґрунтувати вибір оптимального фінансового, організаційного, технологічного й іншого варіантів діяльності, сьогодні гостро необхідні не тільки інструмент, що дозволяє оперативно і з більш високою точністю, ніж за старих часів, прораховувати очікувані витрати на альтернативні проекти, але і добре підготовлена база інформації, що забезпечує ефективне використання цього інструмента.

Інструмент – це методологія та технологія визначення витрат. На жаль, вона залишилася практично тією ж, яка була в епоху планової економіки. Окремі групи витрат, зв'язані з рішенням локальних задач внутрішніх служб підприємства, виділяються в рамках звичних для економістів представлень: по місцях виникнення – тільки для внутрифірмового госпрозрахунку; видам продукції, робіт і послуг – для ціноутворення й аналітичних досліджень; економічним елементам – для аналітичних досліджень; калькуляційним статтям – для ціноутворення; календарним періодам – для керування фінансовими потоками [10].

Тобто мається багато моделей обліку витрат, кожна з яких забезпечує можливість рішення свого (частки) набору задач. Але лихо не стільки в цьому, скільки у суті. Наприклад, і в нинішніх умовах облік витрат ведеться по надмірно укрупнених методиках – почасти для зменшення трудомісткості обліку, почасти – по інерції. Навіть упровадження комп'ютерних технологій не привело до якісних зрушень у даній області. Так, якщо узяти витрати по місцях виникнення, то їх як і раніше враховують на рівні цеху і вище. Тобто в нас дотепер немає навіть понять «собівартість на ділянці» і «собівартість на робочому місці». Природно, у цьому випадку страждає об'єктивність інформації, а сама головне – зникає можливість її використання з метою керування на рівні більш «дрібних» структурних підрозділів, тобто там, де собівартість створюється. Інакше кажучи, показники витрат перестають бути параметром процесу діяльності, а виходить, непридатні для поточного керування [37].

Витрати на рівні ділянки або бригади починають застосовуватися тільки при впровадженні внутрішнього госпрозрахунку, причому вони зовсім не обов'язково погоджуються з підсумковими показниками цілого виробництва. Крім того, обліком витрат на великих підприємствах можуть займатися різні підрозділи (кожний у своїх цілях). У цьому випадку можлива неузгодженість інформації, що також є чинником утрати керованості.

Традиції (не за формою, а по суті) зберігаються у відношенні адресності, ідентифікації місця виникнення витрат. Так, відповідно до діючих інструкцій величезні суми накладних загальногосподарських витрат враховуються переважно «котловим» методом, а потім, відповідно до яких-небудь формальних принципів, «навскидку» розносяться по підрозділах. Що, природно, приводить до необґрунтованого завищення цін на деякі види продукції і заниженню на інші. У колишніх умовах господарювання це майже не впливало на результати діяльності підприємства, зараз – стає прямим шляхом до втрати конкурентоздатності. Більш того, накладні витрати виявляються фактично безконтрольними, тому з їхньою величиною приходиться просто миритися.

Таким чином, формальні звітні методи обліку витрат, створені для керування підприємствами в умовах плановоадміністративної економіки, виявляються непридатними для модернізації під задачі керування в сьогоднішніх умовах. Можливо навіть, що нинішні проблеми керування підприємствами – багато в чому результат не тільки застарілих технологій, але і закладених принципів при їхньому створенні.

Нові економічні реальності, безумовно, змушують вести пошук нових показників і нових методів обліку. Типовий приклад – моделі обліку витрат на основі функціонально-вартісного аналізу. Однак вони не знайшли скільки-небудь широкого практичного застосування, видимо, внаслідок суб'єктивності методу виділення функцій і цілком очевидного їхнього відриву від змісту процесів діяльності. Тобто задача їх використання для керування всерйоз не ставиться [53].

Очевидно, що сьогодні на облік витрат як найважливіших характеристик діяльності повинні бути покладені якісно нові додаткові функції. Тобто витрати потрібно розглядати і як вимірники кінцевого результату діяльності в тривалому плановому періоді, і як засіб діагностування конкретної щохвилинної ситуації в процесі цієї діяльності. Причому як найбільш важливі показники повинні бути виділені ті, котрі відбивають безпосередньо сам зміст діяльності. І винаходити тут нічого не потрібно: принципи, що повинні бути реалізовані при формуванні систем керування підприємств у нових умовах господарювання, у загальному виді викладені в стандарті ДСТУ ІСО 9001–2001 по системах менеджменту якості. Це процесний підхід, системне керування діяльністю, ухвалення рішення на основі об'єктивної інформації. Необхідні лише найбільш адекватні показники і технології, що відповідають даним принципам [51].

Так, для реалізації процесного підходу у всіх видах діяльності підприємства потрібно виділити окремі процеси (наприклад, виконання одного окремо узятого замовлення або проекту), а кожному з них поставити у відповідність вимірювані показники, що характеризують результативність і ефективність діяльності. Завдяки такій постановці з'являється нова можливість простежити, як наростає додана вартість по технологічних маршрутах і підрозділам, тобто створити досить прозорі потоки інформації, що адекватно відбивають зміст процесів.

Треба сказати, що необхідність впровадження процесного підходу вже усвідомлена багатьма теоретиками і менеджерами-практиками. Вони зрозуміли: такий підхід відкриває широкі можливості в області удосконалювання систем керування – для застосування матричних організаційних структур, бюджетування окремих замовлень, проектів і організації внутрифірмового госпрозрахунку і є цілком реальним при сьогоднішньому рівні розвитку інформаційних технологій. Однак на практиці справа найчастіше зводиться до розмов про те, «як повинно бути». Рекомендацій же «як це зробити» поки немає. Хоча ясно, що для впровадження процесного підходу потрібно як мінімум одночасне простежування витрат по всіх об'єктах керування, а саме: по діяльності структурних підрозділів, виконанню одиничних замовлень і окремих проектів. Іншими словами, потрібне керування окремими процесами внутрішньої діяльності. Причому не тільки як самоціль (хоча і це надзвичайно важливо), але і як джерело інформації про виконані процеси, необхідної для рішення задач підприємства в цілому (ціноутворення, формування фінансових потоків і аналітичних досліджень).

Жоден із традиційних і запропонованих останнім часом методів обліку повною мірою цими можливостями не володіє. Тому назріла необхідність створення більш загальної моделі обліку, що поєднувала б можливості вже існуючих методів.

Один з варіантів такої моделі пропонується у роботі [52]:

1. Будь-яке підприємство в умовах ринку, мабуть, являє собою функціональну систему, створену для рішення конкретних задач власника. Результати її діяльності (якість продукції, задоволеність споживачів і персоналу, результативність і ефективність) можна оцінювати тільки комплексно. Тут вже неприпустимо, наприклад, окремо придумувати кількісні показники якості продукції або показника впливу на природне середовище. Усі вони повинні бути погоджені із системою показників, що входять до складу собівартості. Іншими словами, усі без винятку показники повинні розглядатися тільки як наслідок конкретного виконаного процесу (операції, виробничого завдання, проекту). Якщо спочатку виділити і формалізувати зміст процесів і звести їх у єдину систему, а вже потім вести кількісні розрахунки, то всі протиріччя в трактуванні результатів зникнуть.

2. Рішення задач будь-яких видів і складності стає можливим при виділенні настільки малого об'єкта керування (одиничного процесу), що входить у кожний більш великий елемент діяльності. Зокрема, для задач менеджменту досить розглядати одиничну технологічну операцію, виконувану на окремому робочому місці – виробничому, інженерному, постачальницькому, управлінському. Саме операція входить і в процеси діяльності підрозділів, і в замовлення, і в технологічні маршрути. Якщо ввести показник «вартість процесу виконання», тобто грошове вираження витрати ресурсів, використаних у процесі (енергоносіїв, інструмента, видаткових матеріалів, витрат кваліфікованої праці), то можна створити точну модель управлінського обліку. Поєднуючи окремі операції в сукупності процесів, можна побудувати модель, що характеризує, з погляду витрат, зміст будь-якого господарського процесу на підприємстві.

3. Наприклад, якщо до вартості процесу виконання завдання додати вартість процесів по ремонтообслуговуванню устаткування і утриманню працівників, з'являється якісно новий показник – «собівартість продукції на робочому місці». Його достоїнство полягає в тому, що він цілком характеризує зміст діяльності і може бути переданий під відповідальне керування конкретній особі, тоді як у даний час ремонтний фонд прямо виділяється ремонтній службі, витрати на утримання робітників – у розпорядження відділів праці і заробітної плати, а побачити суму витрат на окремому робочому місці в цілому просто не представляється можливим.

4. Пропонований підхід надає реальну можливість побачити розгорнутий зміст процесу діяльності на будь-якому робочому місці, що на сьогоднішній день не забезпечується ні одною моделлю обліку. У кінцевому рахунку стає реальним представити процес виконання одиничного замовлення з виділенням усіх робіт з його виконання в кожній із задіяних структурних одиниць, що сьогодні також не дозволяє зробити жодна з застосовуваних моделей обліку витрат.

5. З одного боку, здавалася б, надмірно глибока деталізація витрат і їхня прив'язка до «дрібного» процесам виключає «ручні» технології обліку і вимагає значних додаткових витрат на закупівлю ЕОМ і їхнього програмного забезпечення. Однак вони окупаються можливостями, що відкриваються. І це не тільки об'єктивізація витрат і підвищення аналітичних можливостей інформації, що збирається, але і чіткий розподіл і закріплення функцій, відповідальності і повноважень за підрозділами, а при необхідності – і окремими працівниками підприємства, використання максимальне об'єктивних показників для оцінки якості їхньої діяльності. Значно спрощується система стимулювання, тобто ключова проблема внутрішнього бюджетного керування на підприємстві

Внутрішнє бюджетне керування на підприємстві – це нова ринкова методологія узгодження витрат між внутрігосподарськими підрозділами підприємства, яка має метою створення конкурентоспроможної та якісної продукції для реалізації на конкурентному ринку з орієнтацією на попит споживачів, як основний показник вимог до випускаємої продукції.

Бюджет – це таблиця, що містить планові і фактичні показники, що описують динаміку розвитку об'єктів і бізнес-процесів підприємства. Бюджет консолідує облікові дані по обраному напрямку або об'єктові бізнесу. Бюджет планується виходячи з норм, прийнятих у цьому напрямку або об'єкті, з обліком їхнього попереднього функціонування.

Бюджет є методологією оцінки ефективності діяльності внутрішньогосподарського механізму підприємства і, одночасно, інструментом керування на основі аналізу причин відхилення значень фактичних показників від планових.

Зведений (консолідований) бюджет промислової компанії складається з трьох бюджетів першого рівня

– операційного, інвестиційного і фінансового. Часто у вітчизняній літературі фінансовий бюджет визначають ще як «бюджет руху грошових коштів» або «грошовий бюджет». Це не зовсім коректно, тому що метою складання фінансового бюджету є не тільки планування грошових надходжень і витрат підприємства, але і, ширше, всіх оборотних коштів і короткострокових зобов'язань як основних факторів, що визначають поточну платоспроможність компанії [49].

Операційний бюджет фокусується на моделюванні майбутніх витрат і доходів від поточних

операцій за бюджетний період. Отже, об'єктом розгляду операційного бюджету, є фінансовий цикл підприємства.

Інвестиційний бюджет розглядає питання відновлення і вибуття капітальних активів (основних засобів і вкладень, довгострокових фінансових вкладень), що складає основу інвестиційного циклу.

Ціль фінансового бюджету – планування балансу грошових надходжень і витрат, а в більш широкому змісті – балансу оборотних коштів і поточних зобов'язань для підтримки фінансової стійкості підприємства протягом бюджетного періоду.

«Вихідними» результатами бюджетного процесу є планові форми зведеної фінансової звітності:

– звіт про фінансові результати (прибутках і збитках) – «вихідна» форма операційного бюджету;

– звіт про рух грошових коштів і звіт про зміну фінансового стану – «вихідні» форми фінансового бюджету;

– звіт про інвестиції – «вихідна» форма інвестиційного бюджету;

– баланс – інтегральна «вихідна» форма, що поєднує результати всіх трьох основних бюджетів, що складають зведений бюджет підприємства.

Структура зведеного бюджету промислового підприємства показана на схемі рис. 1.1.

Рис. 1.5 – Блок-схема складання зведеного (консолідованого) бюджету промислового підприємства [51]

Операційний бюджет складається з ряду бюджетів (або підбюджетів) другого рівня

:

– бюджету продажів;

– бюджету виробництва;

– бюджету запасів готової продукції (товарних залишків);

– бюджету постійних (загальногосподарських і загальних комерційних) витрат;

– бюджету закупівель.

У свою чергу, деякі бюджети другого рівня складаються з бюджетів третього рівня, бюджети третього рівня можуть розпадатися на бюджети четвертого рівня і т.д., у залежності від масштабів і різноманіття господарських операцій підприємства. Наприклад, бюджет виробничих витрат є бюджетом 3-го рівня і включається в бюджет виробництва, а бюджет прямих матеріальних витрат – бюджетом 4-го рівня, що входить до складу бюджету виробничих витрат.

Таким чином, для зведеного (консолідованого) бюджету промислового підприємства характерна багатоступінчаста ієрархічна структура (рис. 1.2).

Рис. 1.6 – Ієрархічна структура зведеного (консолідованого) бюджету промислового підприємства [51]

Кожний з підбюджетов різних рівнів займає свою, строго визначену «нішу» і грає свою чітку роль у технології складання зведеного бюджету компанії.

Основні поняття і категорії зведеного (консолідованого) бюджету промислового підприємства, наведеного на рис. 1.5, є наступними:

– Зведений(консолідований) бюджет (від

англ. master budget

) – план діяльності підприємства на встановлений період часу (бюджетний період

), виражений у ряді цільових (бюджетних або планових) показників, що охоплюють усі сегменти бізнесу компанії і підрозділи, що складають її організаційну структуру. У вітчизняній і перекладній літературі також часто зустрічаються визначення «основний бюджет», «майстербюджет». Зведений бюджет складається з трьох подбюджетов 1-го рівня: операційного, інвестиційного і фінансового.

Операційний бюджет

– підбюджет 1-го рівня, що входить до складу зведеного бюджету підприємства і є планом доходів (виторгу), витрат (собівартості) і кінцевих фінансових результатів (прибутку) підприємства на бюджетний період. Операційний бюджет складається з ряду подбюджетов 2го рівня: бюджету продажів, бюджету виробництва, бюджету запасів готової продукції, бюджету постійних (загальногосподарських і загальних комерційних) витрат, бюджету закупівель.

Інвестиційний бюджет

– підбюджет 1-го рівня, що входить до складу зведеного бюджету підприємства і є планом капітальних витрат і довгострокових фінансових вкладень підприємства на бюджетний період. У літературі також зустрічається визначення «бюджет капіталу».

Фінансовий бюджет

– підбюджет 1-го рівня, що входить до складу зведеного бюджету підприємства і є планом, поперше, грошових надходжень і витрат, по-друге, руху всіх ліквідних ресурсів (оборотних коштів) і поточних зобов'язань підприємства на бюджетний період. У літературі зустрічаються також визначення «грошовий бюджет», «бюджет руху грошових коштів».

Бюджет продажів

– підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом доходів від продажів (виторгу), фізичного обсягу і структури продажів, собівартості продажів (реалізації) і збутових (прямих комерційних) витрат підприємства на бюджетний період.

Бюджет виробництва

– підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом фізичного обсягу і структури випуску (виробничої програми) і виробничих витрат і собівартості випуску підприємства на бюджетний період.

Бюджет запасів (готової продукції)

– підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом зміни вартісного і фізичного обсягу і структури запасів готової продукції підприємства за бюджетний період.

Бюджет закупівель

– підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом закупівель матеріальних оборотних коштів (сировини, матеріалів і комплектуючих) і зміни складських запасів матеріальних оборотних коштів підприємства за бюджетний період. У літературі зустрічаються також визначення «бюджет постачання», «бюджет заготовляння».

Бюджет постійних витрат

– підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом постійних (загальногосподарських і загальних комерційних) витрат підприємства на бюджетний період.

Бюджет виробничих витрат

– подбюджет 3-го рівня, що входить до складу бюджету виробництва і є планом величини і структури виробничих витрат за бюджетний період.

Бюджет збутових (прямих комерційних) витрат

– підбюджет 3-го рівня, що входить до складу бюджету продажів і є планом прямих комерційних витрат у розрізі збуту окремих видів продукції за бюджетний період.

Бюджет прямих матеріальних витрат

– підбюджет 4-го рівня, що входить до складу бюджету виробничих витрат і є планом прямих виробничих витрат у частині витрати матеріальних і фінансових оборотних ресурсів (сировина, комплектуючі матеріали, субпідряд сторонніх організацій) за бюджетний період.

Бюджет прямих витрат праці

– підбюджет 4-го рівня, що входить до складу бюджету виробничих витрат і є планом прямих виробничих витрат у частині прямих витрат по оплаті праці за бюджетний період.

Бюджет загальвиробничих витрат

– підбюджет 4-го рівня, що входить до складу бюджету виробничих витрат і є планом усіх непрямих виробничих витрат підприємства за бюджетний період.

Управлінський баланс

– основний плановий і звітний документ зведеного бюджету, що містить дані про зміни величини і структури активів і джерелах фінансування діяльності підприємства за бюджетний період.

Бюджет розвитку

– один з варіантів складання довгострокового бюджету, у якому інвестиційний бюджет має не тільки видаткову, але і дохідну частину, обумовлену як доход від інвестиційних вкладень за інвестиційний цикл (термін корисної служби інвестицій).

Індикативний бюджет

– один з варіантів складання довгострокового бюджету, при якому бюджетні показники не є обов'язковими для центрів відповідальності (підрозділів) і виконують функції довгострокових орієнтирів розвитку бізнесу при виконанні підрозділами бюджетного завдання на поточний (короткостроковий) бюджетний період.

Оскільки поняття рентабельності та прибутковості продукції для оцінки діяльності допоміжних цехів виробництва підприємства не має прямого сенсу, єдиним об’єктивним методом оцінки ефективності їх діяльності є методологія бюджетування центру витрат.

Бюджетування інструментальних цехів допоміжного виробництва на підприємстві виконується згідно сучасній концепції витрат у центрі класифікації, що передбачає взаємозв'язок між обсягом виробництва, витратами і ціною на даний вид товарів. Витрати поділяються на незалежні і залежні від обсягу виробленої продукції [47].

Постійні витрати

не залежать від величини виробництва, існують і при нульовому обсязі виробництва. Це попередні зобов'язання підприємства (відсотки по позиках і ін.), податки, амортизаційні відрахування, оплата охорони, орендна плата, витрати на обслуговування устаткування при нульовому обсязі виробництва, зарплата управлінського персоналу і т.д. Перемінні витрати

залежать від кількості виробленої продукції, складаються з витрат на сировину, матеріали, зарплату робітникам і т.д. Сума постійних і перемінних витрат утворить валові витрати

– суму грошових витрат на виробництво визначеного виду продукції.

В Україні широко використовується категорія собівартість, що

представляє собою сумарні витрати на виробництво і реалізацію продукції. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), що була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат.

У виробничу собівартість продукції (робіт, послуг) включаються:

– прямі матеріальні витрати;

– прямі витрати на оплату роботи;

– інші прямі витрати;

– перемінні загальновиробничі і постійні розподілені загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) встановлюється підприємством.

До складу прямих матеріальних витрат включається вартість сировини й основних матеріалів, що утворюють основу виробленої продукції, покупних напівфабрикатів і комплектуючих виробів, допоміжних і інших матеріалів, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату роботи включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт чи наданні послуг, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, витрати від браку, що складають вартість остаточно забракованої продукції (виробів, напівфабрикатів), і витрати на виправлення браку за винятком: остаточно забракованої продукції по справедливій вартості; суми, що відшкодовується працівниками, що допустили брак; суми, що отримана від постачальників за неякісні матеріали і комплектуючі вироби і т.п.

До складу загальновиробничих витрат включаються [47]:

а) Витрати на керування виробництвом (оплата роботи апарата керування цехами, ділянками і т.п.; відрахування на соціальні заходи і медичне страхування апарата керування цехами, ділянками; витрати на оплату службових відряджень персоналу цехів, ділянок і т.п.).

б) Амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення.

в) Амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення.

г) Витрати на утримання, експлуатацію і ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення.

д) Витрати на удосконалення технології й організації виробництва (оплата роботи і відрахування на соціальні заходи працівників, зайнятим удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням його надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій і т.п.).

е) Витрати на опалення, висвітлення, водопостачання, водовідвід та інше зміст виробничих приміщень.

з) Витрати на обслуговування виробничого процесу (оплата роботи загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників і апарата керування виробництвом; витрати на здійснення технологічного контролю за виробничими процесами і якістю продукції, робіт, послуг).

и) Витрати на охорону роботи, техніку безпеки й охорону навколишньої природного середовища.

к) Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції до складів; залишки незавершеного виробництва; недоліки і утрати від псування матеріальних цінностей у цехах; оплата простоїв і т.п.).

Загальновиробничі витрати поділяються на постійні і перемінні.

До перемінних загальновиробничих витрат відносяться витрати на обслуговування і керування виробництвом (цехів, ділянок), що змінюються прямо (чи майже прямо) пропорційно до зміни обсягу діяльності. Перемінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу діяльності, прямих витрат і т.п.), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і керування виробництвом, що залишаються незмінними (чи майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу діяльності, прямих витрат і т.п.) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їхнього виникнення. Загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їхню фактичну величину. Перелік і склад перемінних і постійних загальновиробничих витрат встановлюється підприємством.

Витрати, зв'язані з операційною діяльністю, що не включаються в собівартість реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

Керування витратами на підприємстві передбачає їхню диференціацію по місцях і центрам відповідальності. Місце витрат – це місце їхнього формування (робоче місце, ділянка, цех). Під центром відповідальності – розуміють організаційна єдність місць витрат з центром відповідальності за їхній рівень.

Таблиця 1.1. Класифікація витрат по економічних елементах і калькуляційних статях [47]

| Угруповання витрат на виробництво по економічних елементах |

Угруповання витрат на виробництво по калькуляційних статтях витрат |

| 1. Сировина й основні матеріали (за винятком поворотних відходів) |

1. Сировина і матеріали |

| 2. Покупні комплектуючі вироби і матеріали |

2. Покупні комплектуючі вироби, напівфабрикати і послуги кооперованих підприємств |

| 3. Допоміжні матеріали |

3. Зворотні відходи (віднімаються) |

| 4. Паливо з боку |

4. Паливо для технологічних цілей |

| 5. Електроенергія з боку |

5. Енергія для технологічних цілей |

| 6. Заробітна плата основна і додаткова |

6. Основна заробітна плата виробничих робітників |

| 7. Відрахування на соціальне страхування |

7. Додаткова заробітна плата виробничих робітників |

| 8. Амортизація основних фондів |

8. Відрахування на соціальне страхування |

| 9. Інші грошові витрати |

9. Витрати на підготовку й освоєння виробництва |

| 10. Витрати по змісту й експлуатації устаткування |

| 11. Цехові витрати |

| 12. Загальнозаводські витрати |

| 13. Втрати від браку (тільки виробництва, де втрати дозволені в межах установлених норм) |

| 14. Інші виробничі витрати |

| 15. Разом виробнича собівартість |

| 16. Позавиробничі витрати |

| 17. Разом повна собівартість |

Оскільки бюджетування – це відповідальна система фінансового планування бізнесу, то вона повинна передбачати відповідний зворотний зв'язок. Роль зворотного зв'язку грає контроль виконання бюджету [1].

Бюджетування без зворотного зв'язку безглуздо. Будь-яка система є життєздатною, якщо має у своєму складі елементи зворотного зв'язку, що передбачають аналіз того, що зробила система, і поточне корегування поводження системи в міру надходження сигналів про її стан. Система контролю виконання бюджету на підприємстві є своєрідним моніторингом фінансового стану підприємства. Важливість цієї системи не викликає сумнівів. Говорячи про шляхи практичної реалізації системи контролю, варто брати до уваги стратегічне позиціонування підприємства.