РЕФЕРАТ

Бухгалтерські інформаційні системи для малого й середнього бізнесу

Більшість інформаційних систем почала з'являтися в Україні на рубежі 90-х років, коли з отриманням більшої свободи в веденні бізнесу підприємства і фірми почали замислюватися про комп'ютеризацію. З об'єктивних причин ринкової економіки першими змогли виділити необхідні фінансові кошти підприємства торгівлі і сфери послуг. Промисловість значно відставала через більш тривалий цикл оборотності капіталу і багато інших причин

Саме тому практично всі системи почали розвиватися як облікові. Багато з них продовжують залишатися суто обліковими, дозволяючи автоматизувати одну або декілька функцій підприємства, але не даючи цілісної картини для управління підприємством.

Тільки одиничні розробники (а їх усього більше сотні), передбачаючи розвиток подій, віддали перевагу еволюційному якісному зростанню перед простим збільшенням продажу «коробкових» рішень, вкладаючи кошти в розвиток систем і науково-дослідні роботи. Західні системи зазнавали складностей іншого масштабу. Перші спроби прорватися на український ринок, що здавався «багатим і багатообіцяючим», були зроблені на початку 90-х років. Спочатку були створені невеличкі представництва або підписані партнерські угоди з місцевими компаніями. Потім експансія набула більш масованого характеру, і на вітчизняні фірми і підприємства обрушилася вся міць типової західної рекламної кампанії. Незнайома, але дратівлива з одночасною обіцянкою повного добробуту, за умови вкладення 1–2 млн. доларів, кампанія мала певний успіх.

Проте перші спроби впровадження цих систем показали, що реклама рекламою, але й працювати також варто вміти. І добре було б одночасно із західним програмним продуктом мати навчений персонал, провести локалізацію і налаштування системи на «дуже динамічні» вимоги законодавства і бухгалтерського обліку. Тому перші два – чотири роки були витрачені західними постачальниками на набуття досвіду і приведення систем у відповідність із місцевими вимогами.

Не претендуючи на винесення якогось остаточного рішення про готовність тієї або іншої системи до всіх перипетій місцевого ринку, можна сказати, що перший етап адаптації частково або цілком пройдений практично всіма серйозними постачальниками, які вирішили спробувати щастя на просторах колишнього СРСР.

Реклама

Одночасно відбувається процес зближення вітчизняних і західних систем, що успішно конкурують за право працювати на підприємствах.

У таблиці 1 поданий один із варіантів класифікації інформаційних систем управління підприємствами.

Таблиця 1

Загальна класифікація інформаційних систем управління підприємствами

| Локальні системи |

Малі інтегровані системи |

Середні інтегровані системи |

Великі інтегровані системи |

| Представники груп |

1С |

Concorde

XAL

|

JD Edwards (Robertson & Blums) |

SAP/R3 (SAP AG) |

| БЭСТ |

Exact |

MFG-Pro (QAD/BMS) |

Baan (Baan) |

| Инотек |

NS-2000 |

SyteLine (СОКАП/ SYMIX) |

| ИНФИН |

Platinum |

MIRACLE V |

BPCS (ITS/SSA) |

| Инфософт |

PRO/MIS |

Oracle Applications (Oracle) |

| Супер-Менеджер |

Scala |

| Турбо- Бухгалтер |

SunSystems |

| Інфо- Бухгалтер |

БОСС- Корпорація |

| + більш як 100 систем |

Галактика ПАРУС |

| Ресурс |

| Еталон |

Усі наведені в таблиці системи можна умовно поділити на два великих класи: а) фінансово-управлінські і б) виробничі системи.

Бухгалтерські інформаційні системи відносяться до класу фінансово-управлінських систем.

Фінансово-управлінські системи включають підкласи локальних і частково малих інтегрованих систем. Такі системи призначені для ведення обліку по одному або декількох напрямах (бухгалтерія, збут, облік кадрів і т. ін.). Системами цієї групи може скористатися практично будь-яке підприємство, яке потребує управління фінансовими потоками й автоматизації облікових функцій.

Такі системи по багатьох критеріях є універсальними, хоча найчастіше розроблювачі пропонують рішення галузевих проблем, наприклад, основні засоби, нарахування податків або управління персоналом з урахуванням специфіки регіонів. Універсальність призводить до того, що цикл упровадження таких систем невеличкий, іноді можна скористатися «коробковим» варіантом достатньо для цього купити програму і самому закласти її в персональний комп'ютер.

Фінансово-управлінські системи (особливо системи російських розроблювачів) значно більш гнучкі в адаптації до потреб конкретного підприємства. Часто пропонуються «конструктори», за допомогою яких можна практично цілком перекроїти вхідну систему, самостійно або за допомогою постачальника встановити зв'язок між таблицями баз даних або окремими модулями.

Хоча загальна конфігурація систем може бути досить складною, практично всі фінансово-управлінські системи спроможні працювати на персональних комп'ютерах у звичайних мережах передачі даних Novell Netware або Windows NT. Вони спираються на технологію виділеного серверу бази даних (file server), що характеризується високою завантаженістю мережних каналів для передачі даних між сервером і робочими станціями. Тільки окремі із запропонованих систем такого класу були розроблені для промислових баз даних (Oracle, SYBASE, Progress, Informix, SQL Server). Використовувалися переважно більш прості засоби розробки Clipper, FoxPro, dBase, Paradox, що, як правило, дають збої на складних конфігураціях мережі і при збільшенні обсягів опрацьовуваних даних.

Реклама

Результатом роботи корпорації «Галактика» став випуск у квітні 1995 р. на ринок програмних засобів комплексу «Галактика», яка до теперішнього часу встигла пройти випробування на більш ніж 400 підприємствах і продовжує інтенсивно розвиватися. Розв'язання всього комплексу задач, на який орієнтований комплекс «Галактика», забезпечується чотирма функціональними контурами:

- контур адміністративного управління;

- контур оперативного управління;

- контур управління виробництвом;

- контур бухгалтерського обліку.

Модульний принцип побудови комплексу «Галактика» припускає як ізольоване використання окремих програмних модулів, так і довільні комбінації їх, залежно від виробничо-економічної необхідності.

Контур бухгалтерського обліку

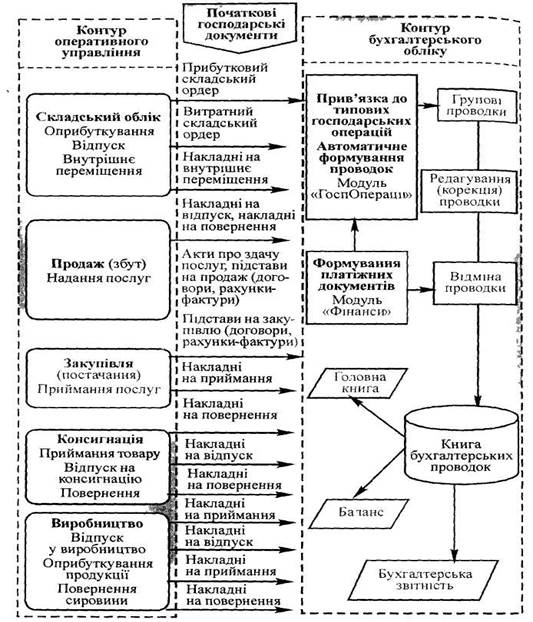

Зв'язок бухгалтерського та оперативного контурів полягає в наступному.

Концепція інформаційної системи «Галактика» передбачає чіткий розподіл функцій між фахівцями оперативних підрозділів і бухгалтерією. Всі документи, сформовані в контурі оперативного управління під час виконання закупівлі, продажу, приймання і відпускання товарів і МЦ, вважаються первинними. Для обліку господарських операцій і відображення їх у Головній книзі і в звітних документах працівники бухгалтерії повинні сформувати проводки по рахунках бухгалтерського обліку.

Для автоматизації формування проводок рекомендується використати каталоги типових господарських операцій (ТГО). Кожна ТГО може виконати одну або відразу декілька проводок по документу.

Опис типової господарської операції включає такі елементи.

Найменування господарської операції.

Кореспонденцію рахунків у проводках. За необхідності можуть бути вказані субрахунки, коди аналітичного обліку і структурні підрозділи.

Відсоток суми кожної проводки відносно суми документа, а також алгоритми розрахунку сум проводок.

Набір ознак, що визначають вхід сум оборотів у суму платежу по документу, необхідність конвертації валют тощо.

Виконуючи рознесення (прив'язку) первинних документів по типових господарських операціях, бухгалтер тим самим визначає проводки, що мають бути виконані. Можливе формування групових проводок – згорнутих або розгорнутих. За необхідності сформовані проводки можуть бути відкориговані або відмінені.

Схема опрацювання первинних господарських документів, сформованих під час вирішення задач оперативного управління, наведена на рис. 1.

У контурі бухгалтерського обліку передбачене формування фінансових документів, що супроводжують рух грошових коштів – готівкових (касові ордери) і безготівкових (платіжні доручення тощо). Ці документи можуть бути пов'язані з документами-підставами, створеними в контурі оперативного управління. Програмний комплекс забезпечує контроль відповідності платежів, оформлених фінансовими документами, і сум, вказаних у документах-підставах, а також отримання балансу взаєморозрахунків з контрагентами.

Забезпечується можливість автоматизованого впровадження банківських виписок у вигляді текстових файлів, що пересилається модемним зв'язком або на дискетах, а також виконання електронних платежів (в електронних стандартах банків-кореспондентів). Проводки по фінансових документах також можуть бути сформовані за допомогою типових господарських операцій. Передбачена можливість ведення обліку не тільки в національній грошовій одиниці, а й у іноземних валютах. За допомогою модуля «Валюта» провадиться реєстрація поточних курсів валют, перерахунок і рознесення по рахунках бухгалтерського обліку курсових різниць по валютних операціях і сальдо.

Рис.1. Схема опрацювання первинних господарських документів, які сформовані під час розв'язання задач оперативного управління

Модуль «Зарплата» повністю автоматизує ведення табелів і розрахунок нарахувань, утримань і податків на фонд оплати праці (ФОП) за погодинної та відрядної форм оплати. При її розробці реалізовані два основних принципи:

- універсальність – можливість використання в будь-яких організаціях, починаючи від великих, з штатом у декілька тисяч чоловік, – до підприємств малого бізнесу, з будь-яким режимом роботи;

- адаптованість – забезпечення можливості бухгалтерові самостійно провести настроювання з урахуванням специфіки конкретного підприємства і змін чинного законодавства.

Враховані особливості розрахунків по оплаті праці в сучасних умовах, включаючи зміну мінімальної заробітної плати, видів і ставок податків, індексацію. Передбачена можливість використання районних коефіцієнтів, доплати за вислугу років, виплати матеріальної допомоги та цінних подарунків. Для нарахування заробітку можна використати близько 160 видів оплат. Для кожного виду оплати можна визначати алгоритм розрахунку, відбиття у розрахунку різних видів утримань, середніх заробітків і податків на ФОП, у стандартному варіанті – поставки налагодження видів оплат. За необхідності, крім стандартного набору алгоритмів розрахунку, можна використати власні алгоритми. Формування їх забезпечується набором функцій, що відкривають доступ до бази даних, і не потребує спеціальної підготовки користувача. Передбачене використання близько 60 видів утримань, які також допускають самостійне настроювання. Розрахунок прибуткового податку, а також відрахувань до пенсійного фонду, профсоюзних внесків повністю автоматизований, включаючи перерахунок при донарахуванні або сторнуванні зарплати за попередні місяці.

Реалізовано два алгоритми розрахунку прибуткового податку: по місячному і по сукупному річному прибутку. Всі види оплат можуть бути віднесені до основного або додаткового заробітку і оподатковуватися прибутковим податком окремо, по одному із згаданих алгоритмів і окремих таблицях ставок податку.

Автоматизовано розрахунок авансу, грошових допомог матерям, лікарняних, відпускних, допомог на дітей, разових витрат, індивідуальних і бригадних нарядів, договорів підряду. Забезпечується ведення особових рахунків працівників і зберігання даних про всі нарахування та утримання за минулий і поточний рік. Ці дані можуть використовуватися для одержання різноманітних довідок.

Модуль «Зарплата» дозволяє отримувати різноманітну документацію, починаючи від розрахункових листків і платіжних відомостей і кінчаючи різними зведеннями і контрольним журналом по оплаті праці. Основний документ по оплаті праці – розрахунково-платіжна відомість – допускає настроювання форми залежно від специфіки підприємства.

При переході до нового розрахункового періоду автоматично формуються бухгалтерські довідки по нарахуваннях, утриманнях і податках на ФОП. Одночасно формуються платіжні доручення на перелік податків, а також утримань на користь інших юридичних і фізичних осіб. Подальша робота з цими документами виконується в модулі «Фінанси».

Модуль «Зарплата» тісно пов'язаний з модулем «Облік і управління кадрами». Облікові дані працівників, введені в одному з цих модулів, стають доступними для іншого. Таким чином, виключається необхідність повторного введення ідентичних даних про працівників підприємства.

Формування Головної книги в програмному комплексі «Галактика» полягає у виборці записів по вхідних сальдо і по всіх проводках, в розрахунку оборотів і вихідних залишків по рахунках бухгалтерського обліку. Провадиться перевірка на закриття рахунків і, якщо який-небудь тимчасовий рахунок не закритий, видається попереджуюче повідомлення.

На відміну від Головної книги алгоритм розрахунку Балансу підприємства і численних додатків до нього не є строго визначеним. Він може мати масу особливостей на різних підприємствах залежно від їхньої специфіки і вимог вищестоящих організацій. Тому всі вихідні звітні бухгалтерські форми постачаються в складі комплексу «Галактика» у відкритому вигляді (тобто разом з вихідними формулами розрахунку), доступними для корекції користувачем.

Набір включених до «Галактики» стандартних звітних бухгалтерських форм повністю відповідає поточним вимогам законодавства України. Водночас користувач має можливість самостійно модифікувати ту або іншу форму або розширити список цих форм. Для редагування або створення звітних форм досить ознайомитися з встроєною в систему мовою проектування бухгалтерських і економічних звітів, а також із зразками оформлення форм, що надходять з «Галактикою». Стислі відомості про мову проектування бухгалтерських і економічних звітів наведені у наступному розділі.

Усю бухгалтерську звітність можна поділити на три групи: бухгалтерська звітність для внутрішнього користування, вихідна бухгалтерська звітність, розрахунки економічних показників.

1. До бухгалтерської звітності для внутрішнього користування належать такі види документів:

Відомості щоденного обліку будь-якого рахунку;

Групуючі відомості;

Оборотні відомості про будь-який рахунок (за звітний період, за довільний інтервал часу) в розрізі структурних підрозділів;

Відомості аналітичного обліку;

Журнал (книга) господарських операцій;

Головна книга;

Відомості з розрахунку курсової різниці;

Відомості з обліку праці і зарплати;

Відомості з обліку основних засобів і нематеріальних активів;

Відомості з обліку МЦ і МШП.

2. Вихідна бухгалтерська звітність:

Баланс підприємства (організації);

Додатки до балансу.

Звіти про податки.

3. Розрахунки економічних показників.

в Аналітичний баланс.

Розрахунок рентабельності.

Розрахунок стійкості.

Розрахунок оборотності.

Розрахунок ліквідності.

Кількість і склад форм вихідної бухгалтерської звітності, їх оформлення і методики розрахунку можуть змінюватися залежно від таких чинників:

- чинного законодавства;

- вимог вищестоящих організацій і податкових органів у межах діючого законодавства;

- специфіки діяльності та структури підприємств, визначальних особливостей обліку.

Усі перелічені чинники зумовлюють необхідність постійної доробки форм вихідної бухгалтерської звітності.

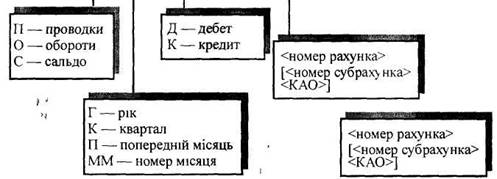

У бухгалтерському контурі «Галактики» ця проблема вирішена наданням користувачеві можливості легко скоригувати будь-яку існуючу або створити власну звітну форму. Ця можливість грунтується на використанні вмонтованої в систему мови проектування звітів. Даною мовою виконані всі вихідні форми бухгалтерської звітності й документи з розрахунку економічних показників (рис. 2).

Технологія створення нової звітної форми є надто простою і складається з таких кроків:

формі, що створюється, треба привласнити найменування, яке надалі з'являтиметься в переліку обраних для друку звітних форм;

за допомогою вбудованого текстового редактора створюється шаблон звіту, що включає «шапку», «боковик», стовпчики, підписи;

на кожній сторінці шаблона в місцях, де повинні знаходитися розрахункові дані, проставляються найменування розрахункових полів, а нижче окремими рядками записуються самі формули розрахунку.

Як змінні в розрахункових формулах використовуються проводки по рахунках, обороти і сальдо по рахунку. Структура найменувань змінних строго визначена і має такий вигляд (Рис. 2. Квадратними дужками виділені необов'язкові компоненти):

Вид змінної > [ < період розрахунку >] < вид обороту >

<Основний рахунок> \ < кореспондуючий рахунок>

Приклад:

СКК 02_01 – сальдо на початок поточного кварталу по

кредиту рахунка 02, субрахунка 01

ПГД 20\70_01 – сума оборотів з початку року по проводках типу «Дебет 20 - кредит 70/01»

Рис. 2. Мова проектування звітів

Розрахункова формула може включати перевірку відносин значень змінних (рівно, нерівно, більше, менше тощо), а також логічні операції («так», «або», «ні»). Мова проектування звітів проста в освоєнні, наближена до звичної для бухгалтера термінології і дозволяє користувачеві оперативно адаптувати свої звіти до поточних змін зовнішніх вимог.

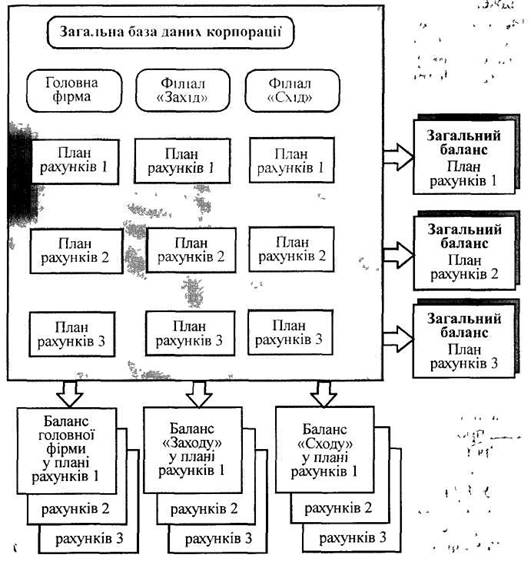

За допомогою модуля «Консолідація» в «Галактиці» реалізується можливість паралельного обліку в декількох планах рахунків бухгалтерського обліку, тобто багатопланових рахунків. Один план рахунків може, наприклад, відповідно українським стандартам, інші – російським чи стандартам GAAP. Кількість планів рахунків програмою не обмежується. Перемикання між ними провадиться натисненням певної комбінації клавіш.

Користувач може самостійно визначати найменування планів рахунків, вводити будь-які номери рахунків (близько 19 алфавітно-цифрових символів) та назви їх. В усіх планах можна вводити субрахунки, коди аналітичного обліку, вести контроль допустимої кореспонденції. Типові господарські операції можуть бути настроєні таким чином, щоб одночасно формувати проводки по всіх існуючих планах рахунків, причому в кожному з них – у необхідній кореспонденції і з розрахунками сум оборотів.

За допомогою вже згаданого модуля «Консолідація» забезпечується можливість ведення консолідованої (спільної) бази даних корпорації і отримання консолідованої звітності. Під корпорацією в цьому разі треба розуміти об'єднання декількох юридичних осіб. Усі вони ведуть роздільний бухгалтерський облік по одному і тому самому набору планів рахунків. Один із учасників корпорації вважається головною фірмою, інші – філіями. Ця відмінність не відбивається на способі подання даних або роботі з ними. Для простоти можна вважати головну фірму також філією. Кожна філія, в свою чергу, може мати безліч офісів.

Загальна (консолідована) база даних створюється різними способами:

Під час ведення обліку по філіях на одному комп'ютері або в єдиній обчислювальній мережі. Додаткові програмні засоби не потрібні.

Під час передачі даних через електронну пошту, модем або на дискетах. У цьому разі потрібне об'єднання їх за допомогою програми міжофісного обміну даними Согро.

У модулі «Консолідація» користувач має ряд можливостей:

- встановлювати потрібний йому план рахунків, вид консолідованих звітів. Для кожного виду визначається набір філій, що

включаються;

- для обраного виду звіту визначати, які операції філій відбирати для роботи: тільки зовнішні, тільки внутрішні, всі (і зовнішні, і внутрішні).

Внутрішніми вважаються операції між учасниками корпорації, зовнішніми – з контрагентами, що не входять у корпорацію. При роботі з іншими модулями контуру бухгалтерського обліку користувач має доступ до даних і може отримувати звіти по заданій філії корпорації і у встановленому плані рахунків.

Модуль «Консолідація» забезпечує отримання узагальнених звітів про рух коштів корпорації, що відображається на рахунках аналітичного обліку, і контроль сальдо на початок і кінець звітного місяця.

Мова проектування звітних форм забезпечує створення форм загального балансу корпорації та інших видів звітів. Для доступу до даних різних філій в іменах змінних передбачений спеціальний елемент, що включає код філії. Він повинен передувати іншим елементам імені змінної, наприклад:

Змінній &1 привласнюється значення суми сальдо по дебету рахунка 51 головної фірми (філія з кодом «0») і філія з кодом «1» на початок звітного періоду.

Отримання загальних балансів та інших форм звітності може бути подане такою схемою (рис. 3).

Рис. 3. Схема отримання звітності

Список літератури

1. Гужва, В.М. Інформаційні системи і технології на підприємствах [Текст] : навчальний посібник / В. М. Гужва ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2001. - 400 с.

2. Гуржій, А.М. Інформатика та інформаційні технології [Текст] : підручник / А. М. Гуржій, Н. І. Поворознюк, В. В. Самсонов. - Х. : Компанія СМІТ, 2003. - 352 с.

3. Іванюта, П. В. Управлінські інформаційні системи в аналізі та аудиті [Текст] : навчальний посібник / П. В. Іванюта ; Мін-во освіти і науки України, Держ. комітет статистики України, Держ. академія статистики, обліку та аудиту, Полтавська філія. - К. : ЦУЛ, 2007. - 180 с.

4. Івахненков, С.В. Інформаційні технології в організації бухгалтерського обліку та аудиту [Текст] : навчальний посібник / С. В. Івахненков. - 4-ге вид., випр. і доп. - К. : Знання, 2008. - 343 с.

5. Клименко, О.В. Інформаційні системи і технології в обліку [Text] : навчальний посібник / О. В. Клименко ; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації . - К. : ЦУЛ, 2008. - 320 с.

6. Писаревська, Т.А. Інформаційні системи обліку та аудиту [Текст] : навчальний посібник / Т. А. Писаревська ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2004. - 369 с.

7. Терещенко, Л.О. Інформаційні системи і технології в обліку [Текст] : навчальний посібник / Л. О. Терещенко, І. І. Матієнко-Зубенко ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2005. - 187 с.

8. Шквір, В.Д. Інформаційні системи і технології в обліку [Текст] : практикум / В. Д. Шквір, А. Г. Загородній, О. С. Височай. - К. : Знання, 2006. - 429 с.

9. Шквір, В.Д. Інформаційні системи і технології в обліку [Текст] : навчальний посібник / В. Д. Шквір, А. Г. Загородній, О. С. Височай. - 3-те вид., перероб. і доп. - К. : Знання, 2007. - 439 с.

|