Зміст

Вступ

1. Економетрія та прогнозування

2. Прикладні економетрічні моделі Франції та США

3. Макроеконометричні моделі України

Висновок

Список використаної літератури

Вступ

Відтоді, як економіка стала серйозною самостійною наукою, дослідники намагаються спрогнозувати ту чи іншу ситуацію, передбачити майбутні значення економічних показників, запропонувати інструменти зміни ситуації в бажаному напрямку. Політики або керуючі виробництвом, обираючи одну з можливих стратегій, отримують певний результат. Поганий він чи гарний і чи можна було досягти кращого результату, перевірити дуже важко. Економічна ситуація практично ніколи не повторюється в точності, отже, неможливо застосувати дві стратегії за тих самих умов з метою порівняння кінцевого результату. Тому одним із основних завдань економічного аналізу є моделювання розвитку економічних явищ і процесів при створенні тих чи інших умов.

Зрозумівши глибинні рушійні сили досліджуваного процесу, можна навчитися раціонально керувати ним. Застосування математичних методів у економіці дає змогу виокремити та формально описати найважливіші, найсуттєвіші зв’язки економічних змінних і об’єктів, а також індуктивним шляхом отримати нові знання про об’єкт. Крім того, мовою математики можна точно та компактно відображати твердження економічної теорії, формулювати її поняття та висновки. Критерієм істини для будь-якої теорії є практика. Зокрема, практика економічної діяльності відображається у статистичній інформації. Поєднання економічної теорії з практичними результатами є наріжним каменем економетрії. Особливе значення в економетрії як науці займають економетричні методи та моделі.

Видне місце серед таких моделей зайняли економетричні моделі. Ці макроекономічні регресійні моделі, ґрунтувалися на аналізі тимчасових рядів. Такі моделі широко використовувалися для аналізу і вивчення економіки ведучих капіталістичних країн, таких як США, Японія й ін.

Великі успіхи в області розробки і застосування економетричних моделей досягнуті в Польщі, Угорщині, Чехословакии. У Чехословаччині була побудована економетрична модель економіки країни на базі тимчасових рядів за 1960-1980 р. На основі моделі здійснюються короткострокові і середньострокові прогнози основних показників розвитку народного господарства країни. Модель містить 70 показників, зв'язаних 27 рівняннями, серед яких 17 лінійних рівнянь і 10 балансових тотожностей.

Реклама

1. Економетрія та прогнозування

Економетрія — прикладна економіко-математична дисципліна, яка вивчає динаміку реальних мікро- та макроекономічних явищ і процесів для кількісного та якісного аналізу й прогнозування результатів розвитку економічних систем, процесів і явищ.

Економетричні моделі являють собою системи взаємопов'язаних рівнянь і використовуються для кількісних оцінок параметрів економічних процесів та явищ.

За внесок у розвиток економетричних моделей і методів 1969 р. Нобелівську премію одержали Р. Фріш і Я. Тінберген. 1980 р. за створення економічних моделей і застосування їх до аналізу економічних коливань і економічної політики Нобелівську премію одержав Л. Юіяйн. За пояснення фундаментальних основ економетрики за допомогою теорії ймовірностей та за аналіз одночасних економічних структур Нобелівським лауреатом 1989 р. став Т. Хаавельмо, нарешті, 2000 р. Нобелівську премію одержали Д. Хекман і Д. Мак-Фадден "За розробку мікроеконометрії та методів статистичного аналізу".

Економетричні моделі в Україні, зокрема, можуть досліджувати такі проблеми.

• Аналізувати вплив основних макроекономічних показників на обсяги ВВП (інфляція, безробіття, індекс споживчих цін тощо).

• Прогнозувати основні макроекономічні показники на наступні періоди (реальний і номінальний ВВП, рівні зайнятості та безробіття, індекси цін).

• Аналізувати та прогнозувати перспективи розвитку банківської системи, при цьому враховувати її основні показники (баланс, статутний фонд, прибуток, депозити, кредити тощо).

• Досліджувати вплив основних макроекономічних показників на обсяги капіталовкладень, оскільки, зростання капіталовкладень є одним з елементів піднесення в економіці.

• В умовах ринкової економіки, враховуючи дію законів попиту та пропозиції, соціальну спрямованість сучасної економіки, аналізувати та прогнозувати приватні споживання та заощадження з урахуванням таких чинників: заробітна плата, трансфертні виплати, рівень інфляції, споживання продовольчих і непродовольчих товарів, курси іноземних валют, купівля валюти та цінних паперів тощо.

• Досліджувати грошовий ринок на основі рівноважної моделі грошового ринку з визначенням єдиної відсоткової ставки. Враховувати показники грошових агрегатів, грошової пропозиції, грошової бази.

Реклама

• Аналізувати та прогнозувати розвиток української економіки у межах світового господарства з урахуванням чинників впливу на курс національної валюти, торгівельного та платіжного балансів, тарифних і нетарифних методів торгівельної політики.

Прогнозування — це науково обґрунтоване виявлення можливих тенденцій розвитку досліджуваних процесів. Необхідність прогнозування пов'язана з НТП і бурхливим розвитком економіко-соціальних процесів. Процес, що прогнозується, повинен мати ряд альтернатив розвитку та бути інерційним, тобто зберігати у перспективі свої основні риси та закономірності.

Залежно від тривалості періоду розрізняють три види прогнозів: короткострокові (період прогнозування не більше одного року), середньострокові (від одного до п'яти років), довгострокові (понад п'ять років).

Розробки у сфері економічного прогнозування в зарубіжних країнах з'явились в останній чверті XIX ст. і були пов'язані зі спробами дослідників виявити майбутні тенденції виробництва основних продуктів на основі аналізу динаміки статистичних даних, які є в їх розпорядженні. Головними методами прогнозування на той час були експертні оцінки (на основі якісного аналізу рядів) та проста екстраполяція (перенесення минулих тенденцій на майбутнє).

На початку XX ст. зроблені перші спроби виявлення економічних індикаторів. 1911 р. Дж. Брукмайєр спробував використовувати дляпрогнозування три хронологічних ряди таких показників: індекс банківських кредитів, індекс цін акцій, індекс загальної економічної активності. Подальший розвиток цей підхід одержав у 20-ті роки в дослідженнях Гарвардського університету. За основу були взяті "гарвардські криві": індекс вартості цінних паперів на біржі, величина депозитів у банках, норма відсотка. Поштовхом у подальшому розвитку прогнозування та планування у світі стала світова економічна криза 1929-1933 pp. У 30-ті роки за кордоном виникає планування на макрорівні. Найбільшу популярність отримала Гарвардська школа економічних барометрів (барометрів розвитку), яка повинна була передбачати майбутню кон'юнктуру, тобто прогнозувати динаміку товарного і грошового ринків. Засновниками економетрики вважають Р. Фріша, Я. Тінбергена,Е. Шумпетера. Нині у світі сформувалося три провідні системи планування та регулювання: Північно-Американські (США, Канада), азійська(Японія та Південна Корея), європейська (Франція та Швеція). Лідерому прогнозуванні є США. Прогнозування в США вважається однією з найважливіших форм регулювання економіки.

Для прогнозування застосовують методи експертних оцінок, методи статистичного прогнозування та змішані методи (поєднання перших двох). З відомих експертних методів найчастіше використовують методи "Дельфі" та "Мозкових атак". За методом "Дельфі" формують групи, які складаються з одного або більше експертів. Кожна група одержує перелік питань з перспективного розвитку систем і відповідає на них самостійно, незалежно від інших груп. На підставі відповідей експертів будується прогноз. Далі починається узгодження прогнозу доти, доки думки всіх експертів збіжаться або будуть близькими. За методом "Мозкових атак" усі експерти збираються за "круглим столом". Кожен висловлює власний прогноз щодо розвитку досліджуваної системи. Усі думки експертів обговорюються, аналізуються і з них вибирається найбільш прийнятна.

Макроекономічне моделювання вже кілька десятиліть використовується як зручне знаряддя аналізу, імітації та прогнозування економічних процесів у державних і недержавних установах багатьох країн [2.45-51].

2. Прикладні економетричні моделі Франції та США

Макроекономічна модель Франції

була розроблена у 60-ті роки і мала назву FIFI. Вона містила 2000 рівнянь, що характеризували поведінку суб'єктів господарювання та елементи фінансового моделювання. Згодом з'явилися більш універсальні статичні моделі STAR таZOGOL. 1978 р. було розроблено динамічну багатосекторну модельDMS, яка налічувала 1300 рівнянь і охоплювала 13 галузей економіки. Наступною була модель METRIC, яка використовувалась для діагностування кон'юнктури, бюджетного планування і контролю. Нарешті, моделі DMS (3200 рівнянь), Mini DMS1 (45 рівнянь), Mini DMS2 (400 рівнянь), AMADEUS (з кількома версіями: річною, динамічною, двогалузевою).

Для моделювання фінансових потоків були розроблені моделіMEFISTO та BAF, для дослідження міжнародної кон'юнктури —MOSAIQUE та MIMOZA. Усім моделям спочатку було властиве ускладнення, потім — перехід до спрощених і зручних у користуванні моделей.

Нині в установах Франції використовують п'ять сучасних макроекономічних моделей: дві моделі Міністерства економіки, фінансів та промисловості Франції — AMADEUS та METRIC, модель Банку Франції — BAF, дві моделі OFCE та Паризької палати торгівлі та промисловості — MOSAIQUE та HERMES.

Загальною ознакою всіх моделей є неокейнсіанський підхід.

Більшість макроеконометричних моделей США

ґрунтується накейнсіанському підході до визначення доходу або ВВП

та його основних компонент.

Моделі використовують за трьома напрямами: структурного аналізу (визначення мультиплікаторів), прогнозування обсягів і темпів зміни ВВП, оцінювання ефективності економічної політики (аналіз ефективності державних витрат чи змін рівня оподаткування).

Найчастіше у моделях використовують змінні: споживання, інвестиції, урядові витрати, чисті іноземні інвестиції, доходи, ціна, заробітна плата, відсоткові ставки, зайнятість, безробіття, виробництво, активи.

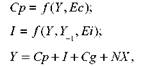

У макроеконометричних моделях США найчастіше мають місце такі функціональні залежності:

де Ср

— обсяг приватного споживання; Y

— обсяг ВВП; Ее, Ei

—змінні, які характеризують вплив випадкових чинників на обсяги приватного споживання та обсяги інвестицій; І— обсяг інвестицій;Cg

— обсяг державного споживання; NX

— обсяг чистого експорту. Перше рівняння характеризує функціональну залежність між обсягом споживання, величинами національного доходу і чинниками стохастичної природи. Друге рівняння описує взаємозв'язок між обсягом інвестицій, поточним і попереднім національним доходом і впливом випадкових чинників. Третє рівняння — основна макроекономічна тотожність.

Екзогенними змінними в моделі є Cg, NX,

Ендогенними — Ср,І, Y,

Макроеконометричні моделі США складаються з п'яти основних:Клейна, Клейна-Гольдбергера, Уартона, MPS, DRI.

1. Модель Клейна

("міжвоєнна модель") слугувала для аналітичного дослідження функціонування економіки США за період між першою та Другою світовими війнами (1921-1941).

Особливості моделі. Екзогенними змінними виступають змінні, які характеризують державну економічну політику у сфері витрат, заробітної плати та податків: державні витрати (окрім витрат на заробітну плату держслужбовцям), заробітна плата держслужбовцям, податки на бізнес, час. Ендогенні змінні: випуск — приватний (недержавний) національний продукт у ринкових цінах, споживання, чисті інвестиції, заробітна плата працівників, зайнятих у недержавному секторі, прибуток, капітальні запаси на кінець року. Нині ця модель практично не використовується.

2. Модель Клейна-Гольдбергера

розроблена для вивчення економікиСША за період з 1921 по 1952 р. за винятком воєнних 1942-1945 pp.Початкова версія побудована на річних спостереженнях, характеризується фіксованою величиною податків, містить 20 рівнянь, з яких15 є стохастичними, 5 — тотожності.

Ця модель стала основою версій економетричних моделей дляпрогнозування рівня економічного розвитку США. Екзогенні змінні моделі: державні витрати, прямі та непрямі податки, чисельність населення та робочої сили, кількість відпрацьованих годин, надлишкові резерви, рівень цін імпортних закупівель. Ендогенні змінні: сукупний дохід, споживання, валові приватні інвестиції, величина амортизації, обсяг імпорту, загальні заощадження, кількість приватних працівників, прибуток, обсяг капітальних запасів, величина ліквідних активів, рівень цін, рівень відсоткових ставок.

Модель теоретично ґрунтується на кейнсіанській теорії, а саме неспоживчому попиті. Перевага моделі — здатність адекватно відтворювати та прогнозувати коливання економічної активності в США.

3. Модель Уартона

є похідною моделі Клейна-Гольдбергера. Особливості моделі. Найчастіше розраховується на основі квартальних показників. Призначена для складання короткострокових прогнозів. Висока точність статистичного обліку. Цілісне представлення монетарного блоку моделі. Складається з 76 рівнянь, з яких 47 — стохастичні, 29 — макроекономічні тотожності. Переваги: краще зарічні моделі відтворює коливання ділової активності. Пристосована для вивчення короткострокового періоду макроекономічних процесів. У моделі розглядаються економетричні залежності, наприклад, крива Філіпса, яка графічно відображає зв'язок між рівнем заробітної плати та агрегованим рівнем безробіття. Параметри модельних рівнянь оцінюються за допомогою методу найменших квадратів. Остання версія моделі має назву "Модель Марк-9", яка містить субмодель "витрати-випуск", блок торгівлі та використовує граничні величини.

4. Модель MPS — спільна економетрична розробка Федерального резервного бюро, Міністерства зовнішньої торгівлі США та Пенсильванського університету. Призначена для щоквартальної оцінки економічного впливу альтернативних варіантів монетарної політики. Складається з більш ніж 100 рівнянь. Має шість блоків: кінцевого попиту, розподілу доходу, податків і трансфертних виплат, ринку праці, цін і фінансового сектора.

5. Модель DRI

— наймасштабніша американська економетрична модель. Розроблена на основі Брукінгської моделі та моделі Уартона. Останній варіант моделі розроблений під впливом кількох течій: кейнсіанської, неокласичної та монетарної. Модель структурована на кількох рівнях і має 10 секторів: внутрішні приватні витрати; виробництво і доходи; урядові надходження і витрати; міжнародні потоки; фінанси; ціна, заробітна плата, продуктивність праці; пропозиція; очікування; населення; інші агрегати та показники.

Розглядаючи інші прогнозні американські моделі, зазначимо, що першою макроеконометричною моделлю XX ст. для дослідження ділових циклів Америки протягом 1919-1932 pp. була модель Тінбергена —перша спроба кількісного вивчення предмета аналізу бізнес-циклів.

Модель Валаваніша враховувала статистичні спостереження з1869 по 1953 р. і була спрямована на вивчення довгострокового періоду розвитку.

Модель Дьюзенбері-Екстейна Фромма (DEF модель) описує поквартальний розвиток економіки США в умовах рецесії.

Брукінгська модель створена на початку 60-х років XX ст. Досить складна економетрична щоквартальна модель. Була не досить точною в прогнозних оцінках, і тому з 1960 р. її використовували для аналізу економічної ситуації, а не як прогнозну [4.11-23].

3. Макроеконометричні моделі України

Усі моделі є найбільш вагомими аналітичними та прогнозними знаряддями для дослідження проблем макроекономічного розвитку України.

1. Макромодель економіки України-1

розроблено фахівцями інституту економічного прогнозування HAH України. Призначена для складання середньострокових прогнозів розвитку ключових макроекономічних показників. Використовуються показники і залежності СНР України з урахуванням цілей економічної політики. Модель є економетричною, має блочну структуру та щорічне вимірювання. Складається з 33 стохастичних рівнянь і тотожностей. Блоки-сектори моделі: блок реального сектора, блок сектора споживання та доходів населення, блок державного сектора, блок зовнішньоекономічного сектора, блок грошово-кредитного сектора.

Особливості моделі. Блоки моделі узгоджені показниками платіжного, монетарного балансів і балансу державного бюджету. Теоретичною базою моделі є кейнсіанський підхід.

2. Макроеконометричні моделі прогнозування УКР-МАКРО-3,УКР-МАКРО- 4.

Це наймасштабніші моделі.

УКР-МАКРО-3 має блочну структуру і шість підсистем: виробництво; зайнятість і безробіття; фонди та капітальні вкладення; фінанси та податки; соціальна сфера; ринок товарів і послуг. Переваги моделі: широке охоплення, значний ступінь деталізації (28 рівнянь, з них4 — тренди), вираховування специфіки української економіки (імпорт нафти, газу), три способи оцінки інфляційного впливу, кількісна оцінка соціальних ситуацій. Недоліки: статистична необ'єктивність, яка пов’язана з недосконалістю статистичного обліку в Україні, жорстким податковим тиском і мінливими правовими нормами.

3. Моделююча система Бюджет.

Розробка Інституту кібернетики ім. В. М. Глушкова HAH України. Призначена для розв'язування задач бюджетного та макроекономічного моделювання. Має блочний принцип побудови — 8 блоків, кожен з яких є окремою економіко-математичною моделлю або групою моделей.

4. Модель середньострокового прогнозування

розроблена в Інституті кібернетики. Призначена для розрахунку щорічних темпів росту ключових макроекономічних змінних (реальний ВВП, рівеньінфляції, безробіття) і базується на використанні виробничих функцій Кобба-Дугласа. Розробка містить 2 під моделі: нелінійну квартальну модель (8 рівнянь) і лінійну річну (3 рівняння). Особливості моделі: використання експертних оцінок для коригування статистичних даних, які характеризують період початку 90-х років. Недолік: спрощений опис макроекономічних процесів, спрощена формалізація виробничої функції. Переваги; оцінювання стану основного виробничого капіталу, врахування показників паливно-енергетичного балансу, залучення експертних оцінок як способу коригування та доповнення статистичних даних.

5. Квартальна (річна) модель прогнозного розрахунку реальногоВВП.

Розроблена в Кібернетичному центрі HAH України прогнозна модель є лінійною багатофакторною регресією і може використовуватися для середньо- та довгострокового прогнозування. Переваги моделі; висока точність її показників. Недолік; відсутність певної економічної теорії [3.52-58].

Висновок

Економетрична модель (econometric model) - це статистична модель, що є засобом прогнозування значень визначених перемінних, які називаються ендогенними перемінними (endogenous variables).

Для того, щоб зробити такі прогнози, у якості вихідних даних використовуються значення інших перемінних, які називаються екзогенними перемінними (exogenous variables). Припущення про значення таких перемінних робляться користувачем моделі.

Економетрична модель може являти собою як дуже складну систему так і просту формулу, що може бути легко підрахована на калькуляторі. У будь-якому випадку вона вимагає знань по економіці і статистиці. Спочатку для визначення відповідних взаємозв'язків застосовуються знання по економіці, а потім для оцінки кількісної природи взаємозв'язків отримані за минулий період дані обробляються за допомогою статистичних методів.

Деякі інвестиційні організації використовують широкомасштабні економетричні моделі, щоб на підставі прогнозів таких факторів, як державний бюджет, очікувані споживчі витрати і плановані інвестиції в ділову сферу, зробити прогнози відносно майбутнього рівня валового внутрішнього продукту, інфляції і безробіття.

Деякі фірми і некомерційні організації спеціалізуються на таких моделях, продаючи інвестиційним інститутам, фінансистам корпорацій, суспільним агентствам і ін. прогнози чи комп'ютерні програми.

Розроблювачі таких широкомасштабних моделей звичайно передбачають трохи “стандартних” прогнозів, заснованих на визначеному наборі екзогенних перемінних. Деякі моделі містять імовірність, з яким може здійснюватися той чи інший прогноз. В інших випадках користувачі можуть включати зроблені ними самими припущення й аналізувати отримані в результаті цих припущень прогнози.

Широкомасштабні економетричні моделі такого типу нараховують велике число рівнянь, що описують велике число важливих взаємозв'язків. Незважаючи на те, що оцінки таких взаємозв'язків засновані на даних за минулий період, ці оцінки можуть дозволити (чи не дозволити) моделі ефективно працювати в майбутньому. Коли прогнози виявляються невдалими, то іноді говорять, що лежача в основі моделі економічний взаємозв'язок перетерпів структурні зміни. Однак невдача може бути наслідком впливу неврахованих у моделі факторів. Та й інша ситуації вимагають чи змін величин оцінок, чи самої концепції економетричної моделі, чи ж того й іншого. Рідко можна зустріти користувача, який би не “ремонтував” (чи цілком “перебудовував”) таку модель час від часу в міру нагромадження досвіду.

Список використаної літератури

1. Вітлінський В. В.

Моделювання економіки; Навч. посіб. — К.;Вид-во КНЕУ, 2006.

2. Корольов О. А.

Економетрія; Навч. посіб. — К.; Нац. торг.-екон. ун-т, 2005.

3. Костіна Н. І., Алексеев А. А., Василик О. Д.

Фінанси; система моделей і прогнозів; Навч. посіб. — К.; Четверта хвиля,2004.

4. Макроекономічне

моделювання та короткострокове прогнозування / За ред. І. В. Крючкової. — Харків; Форт, 2007.

5. Наконечний С. І., Терещенко Т. О., Романюк Т. П.

Економетрія; Підручник. — К.; Вид-во КНЕУ, 2006.

6. Прогнозирование

и планирование экономики; Учеб. пособие /Под общ. ред. В. И. Борисевича, Г. А. Кандауровой. — Минск; Интерпрессервис, 2007.

|