Содержание

Введение ………………………………………………………………………….3

Глава I. Теоретические основы расходов бюджета муниципального образования ……………………………………………………………………...5

1.1. Экономическая сущность бюджета муниципального образования …...5

1.2. Особенности функционирования бюджета муниципального образования …………………………………………………………….….9

Глава II. Современное состояние расходов бюджета муниципального образования ……………………………………………………………….…….12

2.1. Формирование и использование местных бюджетов ……………………12

2.2. Анализ состава и структуры расходов бюджета муниципального образования ……………………………………………………………………...15

2.3. Бюджетный дефицит в муниципальных образованиях ………………….19

Глава III. Современные проблемы бюджетов муниципального образования в области расходов и пути их решения ………………………………………….23

Заключение ………………………………………………………………………27

Список литературы …………………………………………………………..…30

Введение

Темой данной курсовой работы является «Состав и структура расходов бюджета муниципального образования».

Местные бюджеты являются фундаментом бюджетной системы страны.

По состоянию на начало 2001 года в Российской Федерации имелось 12215 муниципальных образований различного уровня. Через муниципальные бюджеты финансируется 65% расходов консолидированного бюджета на образование, более 60% - на ЖКХ, 58% - на здравоохранение, 50% - на социальную политику.

В Послании Президента В.В. Путина Федеральному Собранию отмечается, что «без дееспособного местного самоуправления эффективное устройство власти в целом считают невозможным. Кроме того, именно здесь, на местном уровне мы обязаны нести порядок. Тот порядок, о дефиците которого говорят и пишут граждане страны» /8/.

Именно в муниципальных образованиях решается судьба страны, именно они являются основным звеном социально-экономического развития, роста благосостояния населения, расцвета и укрепления могущества нашего государства.

И поэтому рассматриваемая тема является актуальной.

Цель

данной работы – исследование состава и структуры расходов бюджетов муниципальных образований, в соответствии с которой были поставлены следующие задачи:

1. рассмотреть теоретические основы расходов бюджета муниципального образования;

2. проанализировать современное состояние расходов бюджетов муниципальных образований;

3. выявить причину бюджетного дефицита в муниципальных образованиях;

Реклама

4. определить основные проблемы бюджетов муниципального образования в области расходов и найти пути их решения.

При написании курсового проекта были использованы следующие методы: монографический, экономико-статистический, логический, графический, метод сравнения и другие методы.

В ходе написания работы были использованы расчеты российских авторов.

Глава 1. Теоретические основы расходов бюджета муниципального образования

1.1.

Экономическая сущность бюджета муниципального образования

Местное самоуправление – обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местные бюджеты – один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспеченности жизнедеятельности населения /6/.

В 1995 году на местном уровне произошли серьезные изменения, которые обусловлены принятием Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» от 28 августа 1995 г. №154-ФЗ.

Указанный акт ввел в российское законодательство понятие «муниципальное образование». Муниципальное образование – городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления /6/.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

1. формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

2. распределение и использование этих фондов между отраслями народного хозяйства;

Реклама

3. контроль за финансово-хозяйственной деятельностью предприятий. Организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач – в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственности и регулирующих источников доходов.

Важная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране. Главные стороны деятельности местных органов власти – разработка и осуществление планов экономического и социального развития на подведомственной территории. Увеличение числа поселений, особенно в новых районах освоения, осуществление мероприятий по развитию жилищно-коммунального хозяйства и изучению благоустройства населенных мест, влекут расширение расходов местных бюджетов.

В соответствии с бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

1. содержание органов местного самоуправления;

2. формирование муниципальной собственности и управление ею;

3. содержание муниципальных органов охраны общественного порядка;

4. организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

5. благоустройство и озеленение территорий муниципальных образований;

6. организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации;

7. обеспечение противопожарной безопасности;

8. содержание муниципальных архивов;

9. целевое дотирование населения;

10. другие муниципальные расходы.

Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Это расходы на социально-культурные мероприятия, составляющие более половины всех расходов, и на жилищно-коммунальное хозяйство – примерно треть всех расходов.

Следует отметить, что в расходах консолидированного бюджета РФ на жилищно-коммунальное хозяйство средства местных бюджетов составляют 70%, на образование – 67%, на здравоохранение и физическую культуру – 55%, социальную политику – 49%, культуру и искусство – 45%.

Роль местных бюджетов в финансировании операций народного хозяйства скромнее. Тем не менее, в общебюджетных расходах на промышленность, энергетику и строительство средства местных бюджетов составляют 8%, сельское хозяйство и сельское хозяйство и рыболовство – 19%, транспорта, дорожного хозяйства, связи – 40%.

Структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его территориальным органам различного уровня.

Местным органам подведомственна подавляющая часть социально-культурных учреждений и в первую очередь учреждений народного образования и здравоохранения. Поэтому в расходах местных бюджетов значительно преобладают расходы на социально-культурные мероприятия.

Развитие урбанизации проявляется в ускоренных темпах роста, расходов местных бюджетов на финансирование народного хозяйства.

Рост территориальных населений ведет у изменению коммуникаций, к увеличению эксплуатационных расходов. Преимущественный рост крупных городов, где расходы в расчете на одного жителя выше, также важный фактор роста расходов местных бюджетов.

Одной из актуальных проблем является изучение благоустройства наших городов и сел. Этому должно способствовать более рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в города служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из городских бюджетов не заработанные средства.

Также необходимо укрепить и доходную базу местных бюджетов и развивать их самостоятельность. Успешное решение этих проблем не только позволит адаптировать бюджетные отношения в России к условиям рынка, но и усилит влияние бюджета на принцип финансового оздоровления экономики страны.

1.2 Особенности функционирования бюджета муниципального образования

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ снижается на нижние уровни бюджетной системы.

Формирование расходных функций органов местного самоуправления имеет принципиальное значение для определения особенностей функционирования местных бюджетов. Расширение функций местных органов самоуправления по финансированию расходов свидетельствуют о децентрализации бюджетных отношений. Однако доходные источники местных бюджетов не соответствуют расходам, возложенным на местные органы самоуправления, что подтверждает централизация доходов на вышестоящих уровнях бюджетной системы.

Анализ расходной части местных бюджетов дает возможность сделать следующие выводы:

-структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его территориальным органам различного уровня;

-на всех территориях расходы, связанные с финансированием народного хозяйства, определяющие воспроизводство промышленной инфраструктуры и влияющие на пропорции территориального хозяйства, финансируются из республиканских , краевых и областных бюджетов. В тоже время на финансирование из местного бюджета переданы расходы социального характера, максимально приближенные к населению соответствующего административно-территориального образования;

-в составе отдельных расходов по видам местных бюджетов сохраняется типичная для многих регионов структура распределения общих расходов местных бюджетов.

Местным органам подведомственна подавляющая часть социально-культурных учреждений. Поэтому в общем объеме расходов местных бюджетов наибольший удельный вес имеют расходы на социально-культурные мероприятия, превышающие 70% всех расходов местных бюджетов. Значительно увеличились расходы на образование, культуру, искусство и социальную защиту населения. В расходах на народное хозяйство наибольшую долю составляют расходы на жилищно-коммунальное хозяйство, четверть расходов которого тратиться на дотации.

Анализ исполнения расходов местных бюджетов за последние годы свидетельствует о несоответствии фактических и запланированных расходов и производится не в полном объеме. Поэтому оздоровление экономики, обеспечение социальных гарантий, нормальное жизнеобеспечение каждого региона, каждого населенного пункта требует увеличения доходных поступлений в соответствующие бюджеты. При этом необходимо обеспечить рациональное, экономное и целевое использование выделенных из бюджета средств.

Политика последних лет подтверждает, что одним из инструментов контроля за целевым расходованием средств является введение казначейской системы исполнения местных бюджетов. Переход на казначейское исполнение бюджетов позволяет экономить бюджетные средства, усилить контроль, сократить возможность нецелевого использования средств налогоплательщиков.

Более подробно финансовые аспекты местного самоуправления установлены Федеральным Законом «О финансовых основах местного самоуправления в Российской Федерации» от 25.09.1997 г. № 126-ФЗ. Закон определяет основные принципы организации местных финансов. Межбюджетные отношения строятся на принципах взаимной ответственности, повышении заинтересованности органов местного самоуправления в увеличении собственных доходов местных бюджетов, выравнивания доходов муниципальных образований и др.

Названные принципы реализуются, в частности, за счет использования средств бюджетного регулирования местных бюджетов:

1. нормативных отчислений от регулирующих доходов;

2. дотации и субвенции местным бюджетам;

3. средств, выделяемых их фонда финансовой поддержки муниципальных образований;

4. средств, поступающих по взаимным расчетам из федерального бюджета и бюджетов субъектов РФ.

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ смещается на нижние уровни бюджетной системы. К сожалению, несмотря на передовое законодательство, адекватного упрочнения финансового потенциала муниципальных образований пока не происходит. Формирование большого числа местных бюджетов, наделение органов власти местного самоуправления широкой самостоятельностью решения вопроса о внешнем контроле за ходом бюджетного процесса на этом уровне.

Глава 2. Современное состояние расходов бюджета муниципального образования

2.1. Формирование и использование местного бюджета

В XX веке во всем мире ускорился процесс развития демократических принципов в государственном устройстве и управлении. Во многих странах обязательным компонентом демократического государственного сектора является местное самоуправление, осуществляемое самим населением через свободно избранные им представительные органы.

В условиях демократии одной из важнейших составных частей финансовой системы государства являются местные финансы.

Местные финансы

– это совокупность денежных средств и отношений по поводу формирования и использования местных бюджетов, выпуска и погашения государственных муниципальных ценных бумаг и других финансовых средств.

Через финансы муниципальных образований государство активно проводит социальную политику: осуществляется финансирование муниципального народного образования, здравоохранения, коммунального обслуживания населения, строительства и содержание дорог. С помощью местных финансов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате экономических, географических и других условий отстали в своем развитии от других районов страны.

Местные финансовые ресурсы состоят из:

-основной части местных финансов – местного бюджета;

-средств субъектов хозяйствования;

-внебюджетные фонды.

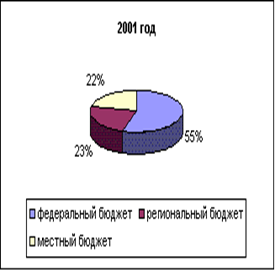

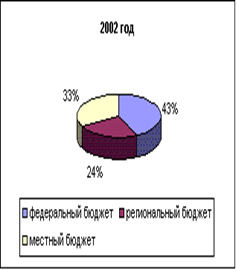

В настоящее время значительно возрастет роль местных бюджетов в экономическом и социальном развития территорий. Цель формирования и исполнения бюджета муниципального образования – содействие развитию муниципального образования путем проведения обоснованной налоговой политики и финансирования бюджетных расходов. Динамика структуры расходов консолидированного бюджета РФ представлена на рисунке 1.

|

|

Рис. 1 График динамики расходов консолидированного бюджета РФ

|

На местные бюджеты возложены важные расходные полномочия по финансированию социальной сферы и частично производственной сферы.

В таблице 1 представим расходы консолидированного бюджета РФ по состоянию за 2003 г. с указанием удельного веса от общей суммы расходов федерального бюджета и местных бюджетов.

Таблица 1

Расходы консолидированного бюджета за 2003 г.

| Статьи расходов |

Финансируются из федерального бюджета |

Финансируются из бюджетов субъектов и местных бюджетов |

Всего в % |

| Государственное управление |

12% |

24% |

36% |

| Международная деятельность |

14% |

- |

14% |

| Национальная деятельность |

9% |

- |

9% |

| Правоохранительная деятельность |

4% |

2% |

6% |

| Судебная система |

0,3% |

- |

0,3% |

| Финансирование промышленности, строительства |

2,3%

|

0,1%

|

2,4%

|

| Сельское хозяйство |

1% |

1,3% |

2,3% |

| Охрана окружающей среды |

0,2% |

0,2% |

0,4% |

| Финансирование транспорта |

3% |

3% |

6% |

| Финансирование ЖКХ |

- |

7% |

7% |

| Финансирование образования |

1,8% |

10,2% |

12% |

| Здравоохранение |

1,05% |

5,95% |

7% |

| Социальная политика |

9,3% |

6,7% |

17% |

| Обслуживание долга |

9% |

1% |

10% |

Из данных таблицы можно сделать вывод, что финансирование из бюджетов субъектов и местных бюджетов составляет в общей сумме 61,45%, что всего на 5,5% меньше расходов финансирующихся из федерального бюджета, т.е. местный бюджет играет немаловажную роль в финансировании расходов.

В настоящее время отмечается социальная направленность бюджетов, в том числе и местных. Основная цель в сфере доходов: снижение дотационных областей, что будет достигнуто за счет мобилизации собственных доходов на основе экономического роста и различия налогового потенциала. Это позволит ослабить прямую зависимость от ежегодно меняющего объема выделяемых федеральным центром ресурсов на выравнивание уровня бюджетной обеспеченности. В области расходов: сохранение социальной направленности, оптимизация и рационализация расходов.

Тенденции в развитии местных бюджетов характеризуются переходом их на казначейскую систему исполнения.

Каждое муниципальное образование имеет свой собственный бюджет, в который на сегодняшний день наибольший удельный вес имеют регулированные доходы в структуре всех доходов, в расходах первое место занимают приоритетные статьи, затем народное хозяйство, управление, здравоохранение.

Местное самоуправление сталкивается с такими проблемами, как формирование и распределение местных бюджетов и контроль за их использованием, стабилизация социально-экономических положений предлагается на федеральном уровне разработать законы субъектов Федерации «О минимальном бюджете», «»О минимальных социальных стандартах», «О выравнивании местных бюджетов».

В целом, можно сказать, что государство реально оценивает значение местных финансов для экономики страны и предпринимает шаги по реформированию данного института.

2.2. Бюджетный дефицит в муниципальных образованиях

Несмотря на то, что сейчас в нашей стране идет экономический рост, и многие социально экономические проблемы не так остры, как это было на первоначальных этапах становления нашей экономической системы, и на федеральном уровне наблюдается профицит бюджета, но многие регионы нашей страны до сих пор находятся в тяжелом финансовом положении.

Факторами возникновения и роста дефицита могут быть обстоятельства, связанные с недостаточностью доходной базы или нерациональными расходами. Также рост дефицита может быть связан с неоправданным, не учитывающим финансовых возможностей ростом расходов и их неэффективностью. В свою очередь негативное влияние на доходы бюджета и соответственно на размеры дефицита оказывает устойчивость национальной валюты и денежного обращения. Слабость валюты, ее недостаточность для обслуживания экономического оборота приводит к развитию бартерных операций, нарушению нормальных расчетов, неплатежами хозяйствующих субъектов в бюджет. Следует добавить что нерациональная налоговая политика, превышение нормальной налоговой нагрузки также может приводить к негативному результату вследствие порождения тенденции к ограничению и сокращению хозяйственной деятельности /3/.

Ситуация могла бы быть менее плачевной если бы в местных финансах наблюдалась бы более положительная ситуация. Об этом можно говорить, поскольку, почти все объекты социальной сферы были переданы в ведение региональных и местных бюджетов, что стало одной из причин заметного опережения расходов бюджетов над доходами.

В 2003 году дефицит бюджета в г. Калуга по сравнению с 2002 годом скорее вырос чем уменьшился, что вызывает привлечение заемных средств. Раньше это были внебюджетные фонды. Теперь таких возможностей нет, поскольку если рассматривать предприятия в г. Калуга, то можно увидеть следующую картину: доля прибыльных предприятий составляет 60,9% от общего числа обследованных предприятий, убыточных – 39,1%. Как видно из этих данных в г. Калуга прибыльные предприятия, но они сами нуждаются в инвестициях.

Следовательно, остаются только займы, но для большинства бюджетов это недопустимо.

В ситуации, когда темпы роста расходов опережают темпы роста доходов, и в бюджетах не хватает средств для обеспечения минимальных расходов, особо актуальным становится вопрос о распределении общегосударственных финансовых ресурсов между бюджетами, и о методах формирования территориальных бюджетов и эффективном использовании бюджетных средств, то есть, это вопрос о совершенствовании межбюджетных отношений в Российской Федерации.

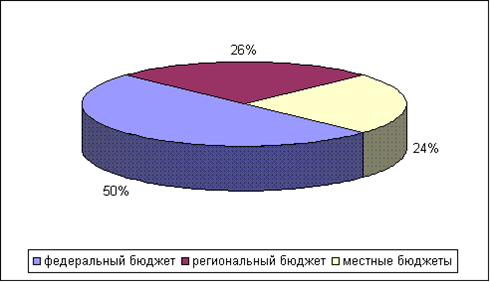

В настоящее время финансовые ресурсы распределяются примерно поровну между территориальными и федеральным бюджетами. В свою очередь 50% доходов поступающих в территориальные бюджеты делятся в таких пропорциях:

|

| Рис. 2 Распределение доходов федерального бюджета |

По мнению Г.Б. Поляка тот факт, что доля финансовых ресурсов направляемых в федеральный бюджет с 1994 года выросла с 49% до 52% отрицательно воздействует на сбалансированность местных бюджетов в тоже время по мнению зам. министра финансов В.С. Максимовой эта мера лишь способствует сокращению дифференциации доходов по регионам, через перераспределение средств от более обеспеченных регионов менее обеспеченным /3/.

На наш взгляд, необходимо пересмотреть некоторые вопросы бюджетной системы РФ. Поскольку наше бюджетное устройство основано на принципе бюджетного федерализма, то прежде всего необходимо предоставить местным бюджетам источник собственных доходов. Основным источником доходов бюджета являются налоги и поэтому крайне важно ежегодно повышать их собираемость и естественно сокращать налоговую недоимку.

Конечно нельзя говорить, что отсутствие дефицита бюджета это только 100% собираемость налогов. Очень важную роль играет и деятельность Казначейских структур. Если говорить о г. Калуге, то благодаря активной финансовой политике руководства постепенно, не смотря ни на что, улучшаются финансовые показатели.

В целом, если говорить о мерах по улучшению финансового состояния, то можно предложить следующее:

-составление реалистичных бюджетов, с точки зрения их исполнения;

-усиление контроля за бюджетополучателями;

-исключение тех целевых программ, которые заведомо не могут быть профинансированы;

-продолжение проведения мероприятий по обеспечению полноты и своевременности поступления доходов в бюджет и сокращение недоимки;

-повышение эффективности управления государственной и муниципальной собственностью на основе проведения финансово-экономического анализа деятельности предприятий, находящихся в муниципальной собственности.

Решить проблему недостаточности финансов можно путем увеличения собственных доходов. Для местных бюджетов налоговая база на последующий отчетный год прогнозируется по результатам предыдущего, а недостаток собственных средств компенсируется трансфертами.

Поэтому муниципальные образования не заинтересованы в повышении собираемости налогов. Им проще получать недостающие средства у вышестоящих органов в виде финансовой помощи.

Увеличение доли отчислений от федеральных налогов и установлением единых нормативов для всех территорий позволяет муниципальным образованиям осуществлять перспективное и текущее планирование управление доходов и расходов. Эта мера будет способствовать увеличению собственной доходной базы регионов и муниципалитетов.

2.3 Анализ состава и структуры расходов бюджета муниципального образования

Местные бюджеты являются фундаментом бюджетной системы страны. В Российской Федерации насчитывается 12215 муниципальных образований разного уровня. Через муниципальные бюджеты финансируется 65% расходов консолидированного бюджета на образование, более 60% - жилищно-коммунальное хозяйство, 59% - на здравоохранение, 50% на социальную политику.

Именно в муниципальных образованиях решается судьба страны, именно они являются основным звеном социально-экономического развития, роста благосостояния населения, расцвета и укрепления могущества нашего государства.

Но границы муниципальных образований нередко образованы без учета принципов эффективного исполнения функций и формирование структур местного самоуправления на уровне максимально приближенному к населению.

В итоге некоторые из формально действующих муниципальных образований по своим возможностям не соответствуют конституционно и законодательно обозначенным целям, задачам и функциям местного самоуправления.

Доходные источники местных бюджетов не соответствуют расходам, возложенным на местные органы самоуправления, что подтверждает централизация доходов на вышестоящих уровнях бюджетной системы.

Проанализируем структуру расходной части бюджетов муниципальных образований Калужской области.

Направление средств из местных бюджетов по основным отраслям местного хозяйства характеризуют данные таблицы №2.

Таблица 2

Динамика структуры расходной части бюджетов муниципальных образований Калужской области

| Показатели |

2001 |

Уд. вес |

2002 |

Уд. вес |

2003 |

Уд. вес |

| 1. Государственное управление и местное самоуправление |

208797

|

6,7

|

333725

|

9,3

|

436378

|

8,8

|

| 2. Правоохранительная деятельность и обеспечение безопасности |

70866

|

2,3

|

86914

|

2,4

|

945573

|

1,9

|

| 3. Промышленная энергетика и строительная индустрия |

9550

|

0,3

|

24084

|

0,6

|

187499

|

3,8

|

| 4. Сельское хозяйство и рыболовство |

20267

|

0,7

|

16719

|

0,5

|

19584

|

0,3

|

| 5. Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия |

10

|

0

|

10

|

0

|

768

|

0

|

| 6. Транспорт, дорожное хозяйство и информатика |

95683

|

3,1

|

63282

|

1,7

|

49938

|

1,0

|

| 7. Развитие рыночной инфраструктуры |

784

|

0,03

|

212

|

0

|

593

|

0,01

|

| 8. ЖКХ, градостроительство |

1117414 |

36,3 |

106180 |

29,6 |

1188612 |

24,1 |

| 9. Образование |

752929 |

24,5 |

1048454 |

29,2 |

1628289 |

33,1 |

| 10. Культура и искусство |

86317 |

2,8 |

123658 |

3,45 |

178498 |

3,6 |

| 11. СМИ |

7197 |

0,2 |

9857 |

0,2 |

13896 |

0,3 |

| 12. Здравоохранение и физическая культура |

358443

|

11,7

|

440780

|

12,3

|

700893

|

14,2

|

| 13. Социальная политика |

113480 |

3,7 |

115580 |

3,2 |

128204 |

2,6 |

| 14. Прочие расходы |

224280 |

7,3 |

253660 |

7,0 |

277836 |

5,6 |

| 15. Всего расходов |

30774413 |

100 |

3582181 |

100 |

4923702 |

100 |

Из данных таблицы можно сделать следующие выводы: местным органам подведомственна часть социально-культурных учреждений. Поэтому в общем объеме расходов местных бюджетов наибольший удельный вес имеют расходы на социально-культурные мероприятия превышающие 86% в 2001 г., 77% в 2002 г. и 77% в 2003 г. от общей суммы расходов местных бюджетов.

Из-за того, на муниципальные образования приходится большая удельная доля затрат на социально-культурные мероприятия происходит несоответствие доходов расходам, т.е. бюджетный дефицит.

Более 72% расходной части местных бюджетов в 2001 г. составляют расходы на жилищно-коммунальное хозяйство и градостроительство, образование, здравоохранение и физическую культуру. Эти же самые расходы в 2002 г. составляли 58%, в 2003 – 50%.

За период 2001 – 2003 гг. в расчете на 1 жителя расходы областного бюджета на государственное управление и местное самоуправление возросли на 2,1%. Это возрастание незначительное и можно говорить о том, что эти расходы постоянны.

Расходы на промышленность увеличились на 2%, что то же не значительно, т.е. можно говорить о том, что финансирование промышленной энергетики и строительной индустрии из местных бюджетов на данной территории практически не производится.

Расходы на сельское хозяйство и рыболовство в 2003 году по сравнению с 2001 годом снизились на 0,4%, т.е. затраты на такую важную для нашей страны отрасль незначительны.

Расходы на транспортно-дорожное хозяйство, связь и информатику, как и сельское хозяйство в местных бюджетах составляет малую долю от всех расходов, но с каждым годом эта статья расходов уменьшается и в 2003 г. составила 1,%.

Расходы на развитие рыночной инфраструктуры так же малы. Главное направление финансирования и этой статьи идет на городскую целевую программу «поддержки и развития малого предпринимательства», т.е. можно сделать вывод, что поддержка малого бизнеса из местного бюджета г. Калуги фактически отсутствует.

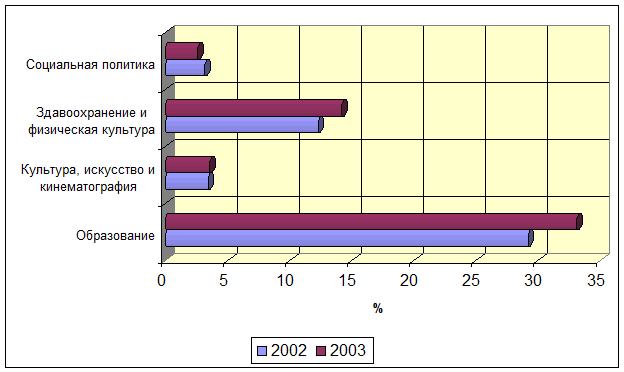

В целом из сделанных выводов видно, что в муниципальных бюджетах данной области присутствует социальная направленность. Несмотря на то, что эта статья расходов ведет к дефициту в муниципальных образованиях, она с каждым годом увеличивается, что можно увидеть на рисунке 3.

Рис. 3 Динамика расходов на социальную сферу в 2003 году по сравнению с 2002 годом (в %) Рис. 3 Динамика расходов на социальную сферу в 2003 году по сравнению с 2002 годом (в %)

Анализ исполнения расходов местных бюджетов за последние годы свидетельствует о несоответствии фактических и запланированных расходов, т.е. финансирование предусмотренных в бюджете расходов производится не в полном объеме. Поэтому оздоровление экономики, обеспечение социальных гарантий, нормальное жизнеобеспечение каждого региона, требует увеличения доходных поступлений в соответствующие бюджеты. При этом необходимо обеспечить рациональное, экономное и целевое использование выделенных из бюджета средств.

Глава 3. Современные проблемы бюджетов муниципального образования в области расходов и пути их решения

Возрождающаяся в России система местного самоуправления должна стать одним из функциональных институтов системы народовластия.

В 2001 году в Российской Федерации насчитывалось более 12 тысяч муниципальных образований. Муниципальные бюджеты в этом году составили 17,5% объема консолидированного бюджета РФ. Из бюджетов муниципальных образований осуществляется финансирование значительных объемов социально значимых расходов и в первую очередь на образование, культуру, здравоохранение и физическую культуру, жилищно-коммунальное хозяйство.

Однако более 2000 муниципальных образований еще лишены закрепленного Конституцией РФ пава самостоятельного формирования местных бюджетов и вынуждены работать по сметам.

В настоящее время бюджеты многих муниципальных образований принимаются с дефицитом. Третью часть доходов бюджетов муниципальных образований составляют дотации, субвенции и субсидии из бюджетов субъектов Федерации. Одной из причин этого являются завышенные нормы расходов, применяемые местными органами власти при формировании бюджета. Однако главная причина – низкий уровень доходной базы этих бюджетов и несовершенство межбюджетных отношений.

Действующая в стране система межбюджетных отношений сдерживает экономический рост, снижает ответственность руководителей субъектов Федерации и муниципальных образований за мобилизацию финансовых ресурсов, продолжает их иждивенческие настроения, создает социальную напряженность в обществе. Бюджетная политика в отношении субъектов Федерации сосредоточена сейчас на выравнивающей функции, реализовать которую полностью при столь ограниченных финансовых ресурсах затруднительно. В то же время почти не используется стимулирующая функция межбюджетных отношений, с помощью которой постепенно можно обеспечить условия для увеличения уровня социально-экономического развития. Между тем предпринятые в последнее время меры характеризуются усилением акцента только на выравнивающую функцию межбюджетных отношений, что не может обеспечить улучшение социально-экономического положения в стране.

Отсутствие стабильности в межбюджетных отношениях, громоздкость расчетов и усложненность анализа лишают субъекты Федерации возможности своевременно прогнозировать свои доходы на будущие периоды, строить свои взаимоотношения с бюджетами муниципальных образований.

Причиной дефицита бюджетов муниципальных образований является также практика передачи государственных полномочий органам власти местного самоуправления без соответствующей или далеко не полной компенсации дополнительных расходов.

Анализ действующего законодательства РФ и субъектов Федерации, относящегося к деятельности местного самоуправления, показывает, что одной из проблем этого института власти является нечетное разграничение полномочий между органами государственной власти субъектов Федерации и органами местного самоуправления.

Все это создает серьезные проблемы в работе органов власти муниципальных образований.

Поэтому для дальнейшего развития местного самоуправления необходима срочная разработка первоочередных мер, которые бы позволили стабилизировать финансовые основы бюджетов муниципальных образований, создали предпосылки к повышению роли местного самоуправления как публичной власти, способной нести всю полноту ответственности за обеспечение нужд и потребностей населения, проживающего на территории соответствующих муниципальных образований, позволили гражданам РФ рассматривать местное самоуправление как реальный инструмент в решении насущных жизненных проблем. И в первую очередь необходимо четкое правовое разграничение полномочий между органами государственной власти и органами местного самоуправления.

На наш взгляд, чтобы разграничить полномочия государственной власти и органов местного самоуправления необходимо законом субъекта Федерации установить порядок взаимодействия органов государственной власти и органов местного самоуправления в отраслях социальной сферы по обеспечению реализации переданных государственных полномочий на территориальном уровне и контроля за исполнением этих полномочий.

При этом было бы целесообразным:

-закрепить в Бюджетном Кодексе РФ право и возможность субъектов Федерации самостоятельно определять, в соответствии с общими принципами, свое бюджетное устройство, в том числе число уровней бюджетной системы с использованием понятия административно-территориальное (муниципальное) образование, непосредственно входящее в состав субъектов Федерации;

-закрепит расходные полномочия и налоговые полномочия районного уровня за субъектами Федерации;

-в соответствии федеральным законом наделить органы местного самоуправления определенными государственными полномочиями;

-установить минимальный перечень государственных расходных полномочий и отвечающие им налоговые полномочия подлежащие закреплению законом субъекта Федерации на долгосрочной основе за органами местного самоуправления.

К сожалению глава 11 БК РФ регламентирующая вопросы распределения расходов между уровнями бюджетной системы, не раскрывает сути понятия «расходные полномочия» и не устанавливает их разграничения.

В результате региональные и особенно местные власти не имеют возможности обеспечить сбалансированность своих бюджетов и вынуждены проводить политику выборочного исполнения возложенных на них обязательств, накапливая задолженность.

В ходе разграничения налоговых полномочий было бы целесообразно также предоставить органам местного самоуправления право:

-повышать действующие ставки налога на доходы с физических лиц (НДФЛ) с высоким уровнем доходов до %5 пунктов с направлением этих доходов на финансирование социально-значимых расходов, тем более что подобные примеры уже имеются в мировой практике;

-вводить сборы за право розничной торговли и парковку автомобилей.

В области социально-культурной сферы расходная часть бюджета должна стать инструментом выравнивания доступа граждан к основным общественным услугам и социальным гарантиям.

Четкое определение статуса местного самоуправления и разграничения полномочий между уровнями государственной власти и органов местного самоуправления, как в целом так и в социальной сфере - серьезный стимул к улучшению обеспечения населения услугами учреждений образования, культуры, здравоохранения, социальной поддержки и других социальных учреждений.

Заключение

Местное самоуправление – обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы.

Финансовой базой местных органов власти являются их бюджеты.

Местный бюджет – один из главных каналов доведения до населения конечных результатов производства.

Важное значение местные бюджеты имеют в осуществлении общегосударственных, экономически и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

Расходная часть местных бюджетов наиболее отражает последствия экономических и социальных программ в стране.

В развитии рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти. К сожалению, несмотря на передовое законодательство, адекватного упрочнения финансового положения муниципальных образований пока не происходит.

Формирование большого числа местных бюджетов, наделение органов власти МСУ широкой самостоятельностью потребуют расширения вопросов о внешнем контроле за ходом бюджетного процесса на этом уровне.

В настоящее время отмечается социальная направленность местных бюджетов, и в этих условиях замечается опережение доходов над расходами, т.е. бюджетный дефицит.

Также рост дефицита может быть связан с нерациональными расходами и нерациональной налоговой политикой, превышением налоговой нагрузки.

В вопросах об уменьшении бюджетного дефицита в муниципальных образованиях мы предлагаем следующие пути решения:

-прежде всего, так как наше бюджетное устройство основано на принципе бюджетного федерализма, то необходимо предоставить местным бюджетам источник собственных доходов;

-поскольку основным источником доходов являются налоги, то крайне важно ежегодно повышать их собираемость естественно сокращать недоимку.

Проанализировав состав и структуру расходов местных бюджетов Калужской области видно, что в общем объеме местных бюджетов наибольший удельный вес имеют расходы на социально-культурные мероприятия, превышающие 86% в 2001 г., 77% - в 2002 г. и 77% в 2003 г. от общей расходов. Более 72% расходной части бюджетов в 2001 г. составляли расходы на ЖКХ, образование, здравоохранение и физическую культуру, в 2002 г. – 58%, в 2003 г. – 50%.

Остальные статьи расходов из местных бюджетов финансируются незначительно, что встает преградой на пути общего развития области.

Анализ действующего законодательства РФ и субъектов Федерации, относящегося к деятельности МСУ показывает, что одной из проблем этого института власти является не четкое распределение полномочий между органами государственной власти субъектов Федерации и органов МСУ. Чтобы разграничить полномочия власти необходимо на наш взгляд, законом субъекта Федерации установить порядок взаимодействия органов государственной власти и органов МСУ в отраслях социальной сферы по обеспечению реализации переданных государственных полномочий на территориальном уровне и контроля за исполнением этих полномочий.

Четкое определение статуса МСУ и разграничение полномочий между уровнями государственной власти и органов МСУ, как в целом, так и социальной сфере – серьезный стимул к улучшению обеспечения населения услугами учреждений образования, культуры, здравоохранения, социальной поддержки, а следовательно улучшением благосостояния страны в целом.

Список использованной литературы

1. Бюджетный кодекс РФ

2. Постановление Государственной Думы г. Калуги «О бюджете муниципального образования «Города Калуга»» на 2004 год от 2.12.2003 г. №287.

3. Актуальные проблемы экономики и финансов в РФ. /Материалы межвузовской научной конференции.

4. Бюджет государства и информационных технологий. Учебник/ Под науч. ред. Е.В. Бушмина – М.: Перспектива, 2001 – 436с.

5. Бюджетные отношения в Российской Федерации: Новые подходы к анализу и правовому регулированию/составление и общая редакция В.Н. Лексина, А.Н. Швецова – М.: Формула права, 2000.

6. Бюджетная система Российской Федерации. Учебник/М.В. Романовский и др.; под ред. М.В. Романовского, О.В. Вреблевской – 2-е изд., исправ. и перераб. – М.: Юрайт – М, 2001.Мышлева И.Н. Государственные и муниципальные финансы. Учебник – М.: ИНФРА – М, 2003 – 268 с.

7. Сборник новейшего налогового и бюджетного законодательства (официальные тексты и вспомогательные примечания). Ростов на /Д: Феникс, 2000 – 544 с.

8. Финансово-экономические проблемы муниципального образования / Под ред д-ра экон. наук, проф. Н.Г. Сычева и д-ра экон. наук, проф.К.И. Таксира – М.: Финансы и статистика, 2002 – 704 с.

|