Российский Государственный Гуманитарный Университет

Контрольная работа

по курсу "Финансовый менеджмент"

на тему: "Безубыточность производственного предприятия и торгово-посреднической организации"

Казань 2008

План

Введение

Безубыточность производственного предприятия и торгово-посреднической организации

Заключение

Список литературы

Введение

Известно, что целью деятельности фирмы (предприятия) в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Весьма важным аспектом данного вопроса является концепция безубыточности деятельности фирмы, как первого шага к получению бухгалтерской, а в последствии и экономической прибыли.

Первая проблема, связанная с точкой безубыточности, - это проблема определения критического объема продукции, при котором достигается безубыточность.

Хороший руководитель, прежде чем подсчитывать, сколько предприятие заработает, если добьется расчетного объема продаж, сначала определит, при каком их объеме оно будет безубыточным. Точка безубыточности – это уровень физического объема продаж на протяжении определенного периода времени (месяц, квартал, год), за счет которого предприятие покрывает издержки. Ни для кого не секрет, что если объем продаж выше точки безубыточности, предприятие зарабатывает деньги, а если ниже – начинает терять их.

Повлиять на значение точки безубыточности могут самые различные факторы. Изменится курс валют, цены на сырье и комплектующие, вырастет уровень заработной платы рабочих и специалистов, резко упадет покупательский спрос – и вот уже недавно благополучное предприятие окажется на грани банкротства.

Безубыточность производственного предприятия и торгово-посреднической организации

Безубыточность - режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им.

Реклама

Механизм анализа безубыточности позволяет отслеживать ее показатели как для предприятия в целом, так и для отдельных подразделений и видов продукции. Основные его составляющие – значение точки безубыточности, вклад на покрытие постоянных затрат, запас финансовой прочности и операционный рычаг. Зная их, регулируя на их основе производственные и сбытовые процессы на предприятии, руководитель, финансовый и производственные директора страхуют себя и предприятия от опасности не отреагировать вовремя на внутренние и внешние изменения. Именно эти показатели отвечают на вопрос: что станет с предприятием, если заработную плату придется поднять в полтора раза, а тарифы на электроэнергию увеличатся на 40%?

Анализ безубыточности используется как для оперативной оценки деятельности предприятия, так и для получения ответов на вопросы стратегического характера, связанные с созданием нового продукта, направления деятельности компании или даже нового предприятия, а также при разработке производственных и маркетинговых стратегий, модернизации производственных мощностей, изменении объема производства или номенклатуры выпускаемых изделий, формировании продуктового портфеля.

В рамках анализа безубыточности изучается зависимость величины прибыли от наиболее важных для деятельности предприятия факторов, а именно: цен, объемов производства и продаж, уровня и структуры издержек.

Главной целью проведения такого анализа безубыточности является исследование поведения затрат и финансовых результатов при различных уровнях деловой активности организации. В основе анализа безубыточности лежит принцип безубыточности, то есть покрывать расходы можно только тогда, когда совокупный доход за вычетом совокупных переменных издержек равен уровню постоянных издержек. Любой уровень производства сверх точки безубыточности будет рентабельным. Методика проведения данного анализа включает построение на основе данных о предполагаемой выручке, затратах и объемах производства графика безубыточности и расчета целого ряда показателей, центральным из которых является маржинальная прибыль.

Анализ безубыточности является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Однако при его проведении необходимо исследовать целый ряд допущений, в случае невыполнения которых полученная информация будет необъективной:

Реклама

Производится единственное изделие или постоянная номенклатура изделий. Во втором случае при проведении анализа используются усредненные данные по всей номенклатуре.

Существуют неизменные цены реализации, с одной стороны, и цены на потребляемые производственные ресурсы, с другой стороны.

Поведение постоянных и переменных затрат можно измерить с высокой степенью достоверности.

Объем производства должен быть равен объему реализации.

Поступающая выручка должна быть прямо пропорциональной объему реализации, при этом и затраты, и выручка имеют линейные зависимости. Производительность внутри релевантного уровня деловой активности не меняется. Это допущение объясняется тем, что изменение производительности приведет к изменению затрат, а соответственно, и к смещению точки безубыточности.

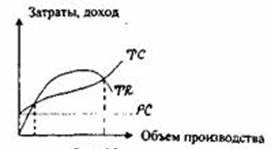

Существует лишь одна точка безубыточности. Приверженцы микроэкономического подхода к изучению затрат и анализу безубыточности могут справедливо возразить на данное допущение - такая модель предусматривает наличие двух точек безубыточности (рисунке 1)

Рисунок 1 – Точка безубыточности

Поведение кривой совокупного дохода (TR) объясняется тем, что на определенном этапе происходит насыщение рынка продукцией, и предприятие вынуждено снижать цену для того, чтобы не потерять свою долю рынка. Когда кривая совокупного дохода начинает ниспадать, это означает, что отрицательный эффект от снижения цены превысил эффект от увеличения масштаба. Таким образом, получается две точки безубыточности (А и В), но предварительно рассчитать их величины практически невозможно.

Еще одним фактором возникновения нескольких точек безубыточности являются скачкообразные затраты. И здесь также величины точек безубыточности весьма трудно поддаются анализу и контролю.

Однако, несмотря на вышеперечисленные исключения, на практике совсем необязательно знать совокупные издержки и доход абсолютно для всех уровней производства. Достаточно знать релевантный уровень деловой активности организации, то есть диапазон между объемом производства, которого предприятие придерживалось и которого планирует достичь, и информацию о доходах и затратах, которые имеются. И в этом случае можно говорить о наличии одной точки безубыточности.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

1. При графическом методе

нахождение точки безубыточности сводится к построению комплексного графика "затраты - объем производства -прибыль". Последовательность построения графика заключается в следующем:

на графике строится линия постоянных затрат (FC), для чего проводится прямая, параллельная оси абсцисс;

на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая ТС на графике, отвечающая этому значению;

вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая (TR), отвечающая данному значению.

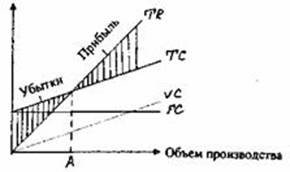

Изображенная на рисунке 2 точка безубыточности (порог рентабельности) -это точка пересечения графиков валовой выручки и совокупных затрат.

Точка безубыточности, на графике это точка А, расположенная на пересечении прямых, построенных по значению затрат и выручки (рис. 2).

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

2. Метод уравнений

основан на исчислении прибыли предприятия последующей формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль (1)

Детализируя порядок расчета показателей данной формулы для расчета точки безубыточности, ее можно представить в следующем виде:

Р*Х- Yvc*X- Yfc = 0, (2)

где Р - цена единицы продукции; Yvc - переменные затраты на единицу продукции; Yfc - постоянные затраты; Х- пороговый объем производства. Отсюда нетрудно рассчитать пороговый объем производства.

Х= YFC /(P-Yvc) (3)

3.Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Х = Уfс/Нмд (4)

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара (величина P-Yvc из формулы 3).

Кроме показателей, рассмотренных при проведении анализа "затраты — объем производства - прибыль", необходимо рассчитать показатели маржинального запаса прочности и уровень производственного рычага. Использование этих показателей поможет быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Маржинальный запас прочности (МЗП) - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

МЗП - Фактическая выручка - Пороговая выручка × 100 /Фактическая выручка, (5)

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). Данный показатель характеризует долю постоянных затрат в структуре общих затрат данной организации.

Эффект производственного рычага может быть рассчитан по следующей формуле:

Эпр = МД/П, (6)

где Эпр - эффект производственного рычага; МД - маржинальный доход хозяйствующего субъекта; П - прибыль хозяйствующего субъекта.

Уровень производственного рычага значителен на тех предприятиях, где высока доля постоянных затрат по отношению к переменным. Наоборот, самый низкий уровень операционного рычага наблюдается на тех предприятиях, где производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного рычага, теряют гибкость в управление своими затратами, большой удельный вес в составе затрат занимают переменные затраты. Если у предприятия высокий уровень операционного рычага, его прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение объема продаж приводит к значительному изменению прибыли.

Производственный рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычага может изменяться под влиянием цены и объема продаж; переменных и постоянных затрат; комбинации любых из этих перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1.Положительное воздействие производственного рычага начинает проявляться лишь после того, как предприятие преодолело точку безубы- точности своей деятельности.

По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного рычага начинает снижаться.

Механизм производственного рычага имеет и обратную направленность: при любом снижении объема продаж в еще большей степени будет уменьшаться прибыль предприятия.

Между производственным рычагом и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного рычага и наоборот. Это позволяет сделать вывод о том, что производственный рычаг является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

Эффект производственного рычага проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного рычага проявляется в новых условиях хозяйствования по-новому.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости. Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет с росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать примой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запаса сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного рычага, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Для российских предприятий анализ безубыточности не является официально рекомендованным методом управления затратами. Поэтому пока он может использоваться в основном для прогнозных расчетов. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

Анализ безубыточности имеет своей целью определить, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. Нахождение точки безубыточности является одним из наиболее популярных методов в зарубежной экономической теории, то есть применение математического расчета критической точки объема деятельности, при котором доходы равны расходам. Данная формула предусматривает использование данных о постоянных и переменных затратах предприятия:

Q = Зпост

/ (Ц – Зп

) (7)

где Q– критическая точка деятельности; Зпост

– постоянный издержки; Зп

– уровень переменных издержек (переменные издержки на единицу товара).

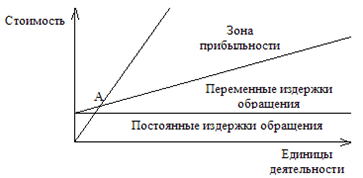

Указанную формулу хорошо иллюстрирует график на рисунке 3.

Рисунок 3 - График безубыточности

Точка А – пограничная точка, при которой доходы равны расходам. После ее преодоления все, что графически располагается выше нее, будет потенциальной зоной прибыльности.

Но такой подход действителен лишь для производственных видов деятельности. А как же определить критическую точку для торговых сделок? Как определить необходимый объем товара закупки для получения заранее определенной суммы прибыли? Видимо, здесь, кроме указанных показателей, требуется учет и других торговых показателей (покупной цены, возможной цены продажи товара, налога на добавленную стоимость).

Валовый доход торговой сделки по условию нахождения точки безубыточности должен быть равен издержкам:

В = И – Н, (8)

где В — валовый доход; И – издержки обращения; Н – налог на добавленную стоимость.

Рассмотрим составляющие данной формулы.

В = Цпр*n – Цпок*n;

И = Зпост + Зпер;

Зпер = Уз*(Цпр*n – Цпок*n);

Н = Ун*(Цпр*n – Цпок*n),

где Цпр – возможная цена продажи единицы товара; Цпок – покупная цена единицы товара; n – количество товаров; Зпер – переменные издержки обращения; Ун – уровень налога на добавленную стоимость, Уз – уровень переменных издержек обращения.

Подставим эти выражения в основную формулу. Получается:

Цпр*n – Цпок*n = Зпост + Уз*Цпр*n + Ун*(Цпр*n – Цпок*n). (9)

Найдем точку безубыточности торговой сделки, то есть, определим товарооборот, при котором доходы равны расходам. После математического преобразования получим:

Цпр × n = (Цпок × (1-Ун) + Зпост) / (1 – Уз – Ун) (10)

Таким образом, точка безубыточности торговой сделки равна сумме покупной стоимости партии товара и постоянных издержек обращения за вычетом налога на добавленную стоимость, уменьшенной на величину переменных издержек обращения и НДС торговли.

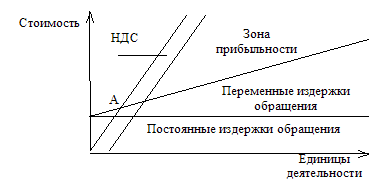

Графически это отражено на рисунке 4.

Рисунок 4 - График безубыточности в торговле

Но подобные расчеты надо рассматривать как базу для теоретически беспроигрышного поведения на рынке, который, конечно, не устраняет вероятность потерь. Так, разумеется, надо обязательно учитывать спрос населения: сможет ли торговое предприятие продать своим покупателям купленное количество товаров? Это – первая и весьма важная проблема. Вторая – учет постоянных издержек обращения. Не будет же предприятие продавать только один вид товара. Значит, здесь надо определить условную величину постоянных расходов торговли в расчете на одну сделку и, причем с учетом издержкоемкости данного товара. Третья проблема — товарооборачиваемость, то есть определение возможного периода, в течение которого можно продать всю партию купленного товара.

Так, реально взвешивая условия конъюнктуры и определяя свои возможности, торговое предприятие может выбрать для себя оптимальный экономический вариант действий.

Заключение

Безубыточность - режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им.

Анализ безубыточности имеет своей целью определить, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. Нахождение точки безубыточности является одним из наиболее популярных методов в зарубежной экономической теории, то есть применение математического расчета критической точки объема деятельности, при котором доходы равны расходам. Данная формула предусматривает использование данных о постоянных и переменных затратах предприятия:

Q = Зпост

/ (Ц – Зп

)

где Q– критическая точка деятельности; Зпост

– постоянный издержки; Зп

– уровень переменных издержек (переменные издержки на единицу товара).

Но такой подход действителен лишь для производственных видов деятельности. А как же определить критическую точку для торговых сделок? Как определить необходимый объем товара закупки для получения заранее определенной суммы прибыли? Видимо, здесь, кроме указанных показателей, требуется учет и других торговых показателей (покупной цены, возможной цены продажи товара, налога на добавленную стоимость).

Валовый доход торговой сделки по условию нахождения точки безубыточности должен быть равен издержкам:

В = И – Н, (8)

где В — валовый доход; И – издержки обращения; Н – налог на добавленную стоимость.

Найдем точку безубыточности торговой сделки, то есть, определим товарооборот, при котором доходы равны расходам. После математического преобразования получим:

Цпр × n = (Цпок × (1-Ун) + Зпост) / (1 – Уз – Ун) (10)

Таким образом, точка безубыточности торговой сделки равна сумме покупной стоимости партии товара и постоянных издержек обращения за вычетом налога на добавленную стоимость, уменьшенной на величину переменных издержек обращения и НДС торговли.

Но подобные расчеты надо рассматривать как базу для теоретически беспроигрышного поведения на рынке, который, конечно, не устраняет вероятность потерь. Так, разумеется, надо обязательно учитывать спрос населения: сможет ли торговое предприятие продать своим покупателям купленное количество товаров? Это – первая и весьма важная проблема. Вторая – учет постоянных издержек обращения. Не будет же предприятие продавать только один вид товара. Значит, здесь надо определить условную величину постоянных расходов торговли в расчете на одну сделку и, причем с учетом издержкоемкости данного товара. Третья проблема — товарооборачиваемость, то есть определение возможного периода, в течение которого можно продать всю партию купленного товара.

Так, реально взвешивая условия конъюнктуры и определяя свои возможности, торговое предприятие может выбрать для себя оптимальный экономический вариант действий.

Список литературы

1. Ельченко О., Тяглеев С. Как посчитать точку безубыточности. // "АПК-Информ" № 7, 2005г.

2. Заруднев А. И., Мерзликина Г. С. Управление затратами хозяйствующего субъекта. – М.: ЮНИТИ, 2006г.

3. Лебеда Т., Анализ безубыточности и маржинальной прибыли в процессе планирования производства // "Теория и практика управления" №4, ноябрь 2008г.

4. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. – К.: Издательский дом "Максимум", 2007. – 600с.

5. Ступакова М. Управлять изменениями – управлять предприятием. // "Бизнес-софт", №5, 2006г.

6. Терновая И. А. Особенности определения безубыточности в торговле. // "Аудит и консалтинг", №8, 2006г.

|