АНАЛІЗ СУЧАСНОЇ СИСТЕМИ ОПОДАТКУВАННЯ

НА РИНКУ ЦІННИХ ПАПЕРІВ

.

ПЛАН

Вступ. 3

1. Оподаткування операцій з ЦП, які здійснюються юридичними особами. 5

1.1. Оподаткування прибутку юридичних осіб від операцій з цінними паперами 5

1.2. Стягнення податку за емісію цінних паперів. 12

1.3. Первісне придбання цінних паперів. 14

2. Оподаткування професійної діяльності на ринку цінних паперів. 15

3. Оподаткування доходів нерезидентів від операцій з цінними паперами. 22

4. Оподаткування доходів фізичних осіб від операцій з цінним паперами. 25

5. Оподаткування операцій з цінними паперами податком на додану вартість. 26

6. Особливості оподаткування операцій за конкретними видами цінних паперів. 28

Висновок. 34

Список використаної літератури. 37

Найважливіша частина політики розвитку ринку цінних паперів - податкова компоненту. Світовий досвід свідчить: ринки цінних, як джерело інвестицій, завжди і скрізь мають величезні податкові пільги. В умовах кризи, дефіциту інвестицій і високих ризиків створення сильних податкових стимулів, які компенсують ці ризики, є одним з найсильніших інструментів мотивації населення до вкладення заощаджень - в українські акції і облігації.

Податкові стимули важливі і для інвесторів - юридичних осіб (підприємства під впливом податкового тягаря занижують штучно прибутковість, відмовляються демонструвати фінансові накопичення, які могли б вкладати у власний розвиток або в капітали інших підприємств).

На сьогодні механізм оподаткування, нажаль, не є дієвим стимулом для розвитку вітчизняного ринку цінних паперів. Про нищівний вплив податкових проваджень на ринок цінних паперів в Україні свідчать дані щодо зареєстрованих емісій. Так, обсяг зареєстрованих у 2004 році випусків корпоративних облігацій склав 116,4 млн.грн., що у 151,2 раз більше, ніж за попередній 2003 рік (770 тис.грн.). Але вже у другому півріччі 2004 року було зареєстровано лише п’ять випусків облігацій підприємств на загальну суму 13,5 млн.гривень (що у 8,6 разів менше ніж у попередньому періоді). Протягом 2005 року було зареєстровано випуски облігацій лише на суму 6,2 млн.гривень.

Такі ж негативні наслідки мають місце і в галузі спільного інвестування, яке здійснюється інвестиційними фондами та компаніями. Якщо до початку 2000 року загальний обсяг зареєстрованих випусків інвестиційних сертифікатів склав 1470,8 млн.грн., то протягом 2005 року загальна сума емісії інвестиційних сертифікатів ледь перевищила 7 млн.грн. Не краща ситуація склалася і щодо випуску банківських боргових зобов’язань у формі таких цінних паперів, як ощадні сертифікати. За станом на 1.10.06 р. частка цінних паперів власного боргу в структурі "чистих" зобов’язань комерційних банків склала всього 1,4 відсотка до підсумку.

Реклама

Не має сенсу і у справлянні податків і з доходів по державних облігаціях, оскільки такі податки лише призводять до кредитування бюджетом власників цих цінних паперів. Аналіз показує, що звільнення від оподаткування доходів по цінних паперах істотним чином не вплине на наповнення доходної частини держбюджету, однак створить потужні стимули, своєрідну "вільну економічну зону" для залучення інвестицій, реінвестування доходів у розвиток економіки, в тому числі її реального сектора, і внаслідок цього призведе до розширення бази оподаткування та збільшення податкових надходжень до бюджету.

Основними нормативно-правовими актами, що регулюють фінансово-господарську діяльність суб’єктів господарювання при здійсненні операцій з використанням цінних паперів, є:

· Закон України від 23.02.2006 р. № 3480-IV «Про цінні папери та фондовий ринок» (чинний з 16.05.2006 р.);

· Закон України від 30.10.1996 р. № 448/96-ВР «Про державне регулювання ринку цінних паперів в Україні»;

· Закон України від 01.03.2006 №334/94-вр „Про оподаткування прибутку підприємств”;

· Уніфікований закон про переказний та простий векселі від 07.06.30 р. (дата набуття чинності Україною — 06.01.2000 р.);

· Закон України від 05.04.2001 р. № 2374-III «Про обіг векселів в Україні» (Закон № 2374-III);

· Закон України від 10.12.1997 р. № 710/97-ВР «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні»;

· Закон України від 12.07.2001 р. № 2664-III «Про фінансові послуги та державне регулювання ринків фінансових послуг»;

· Наказ Державного комітету з питань регуляторної політики та підприємництва від 14.03.2001 р. № 49 «Про затвердження Ліцензійних умов провадження професійної діяльності на ринку цінних паперів», зареєстрований у Міністерстві юстиції України 06.04.2001 р. за № 318/5509;

· Наказ Державної комісії з цінних паперів та фондового ринку від 23.12.96 р. № 331 «Про затвердження Правил здійснення торговцями цінними паперами комерційної та комісійної діяльності по цінних паперах», зареєстрований у Міністерстві юстиції України 25.12.1996 р. за № 743/1768;

Реклама

· Постанова Кабінету Міністрів України від 19.04.99 р. № 632 «Про затвердження Положення про вимоги до стандартної (типової) форми деривативів»;

· Правила випуску та обігу фондових деривативів, затверджені рішенням Державної комісії з цінних паперів та фондового ринку від 24.06.1997 р. № 13;

· Цивільний кодекс України від 16.01.2003 р. № 435-IV;

· Господарський кодекс України від 16.01.2003 р. № 436-IV;

· Закон України від 28.12.94 р. № 334/94-ВР «Про оподаткування прибутку підприємств», із змінами та доповненнями (далі — Закон № 334/94);

· Закон України від 03.04.1997 р. № 168/97-ВР «Про податок на додану вартість», із змінами та доповненнями (далі — Закон № 168/97).

Цивільний кодекс України (далі – ЦК України) містить окрему главу, яка присвячена цінним паперам як об’єктам цивільних прав. Питання випуску, обігу цінних паперів, надання посередницьких послуг при здійсненні операцій з цінними паперами у сфері господарювання врегульовані також і в Господарському кодексі України (далі – ГК України).

Легальні визначення цінного папера, які міститься у п. 1 ст. 194 ЦК України та в абз. 2 п. 1 ст. 163 ГК України, є майже тотожними з однією лише відмінністю, яка зумовлена розмежуванням сфер правового регулювання обох кодексів. В Господарському кодексі конкретизовано особу, що може випускати (видавати) вексель. Відповідно до ГК України такою особою може бути лише суб’єкт господарювання. Цивільний кодекс не виключає можливості емісії цінних паперів також і фізичними особами.

Легальне визначення цінного паперу дає змогу виділити його характерні ознаки:

- цінним папером є документ;

- документ має бути встановленої форми;

- документ має містити відповідні реквізити;

- документ посвідчує грошове або інше майнове право і визначає взаємовідносини між особою, яка його випустила (видала), і власником та передбачає виконання зобов’язань згідно з умовами його випуску;

- документ повинен передбачати можливість передачі прав, що з нього випливають, іншим особам.

Лише наявність усіх наведених ознак у сукупності дозволяє віднести той чи інший документ до цінних паперів.

Відповідно до п. 3 ст. 195 ЦК України цінні папери можуть випускатися у документарній

і бездокументарній

формі. Отже, не завжди цінний папір буде матеріалізовано у паперовому документі.

Цінний папір обов’язково повинен містити реквізити, встановлені законом, інакше такий цінний папір може бути визнано нікчемним (ст. 196 ЦК України). Тому, при посвідченні угод з цінними паперами особливу увагу слід приділяти наявності усіх реквізитів, які зазначені у цінному папері (сертифікаті). Перелік обов’язкових реквізитів цінних паперів в залежності від їх виду міститься у Законі України „Про цінні папери і фондовий ринок”. Зазначене стосується передусім цінних паперів, випущених в документарній формі. При бездокументарному випуску цінних паперів або у випадку, коли цінні папери були знерухомлені, сертифікати цінних паперів власникам не видаються. Підтвердженням права власності на такі цінні папери є виписка з рахунку у цінних паперів, що видається зберігачем. Водночас виписка з рахунку у цінних паперах не є цінним папером і не може бути предметом угод про відчуження цінних паперів.

Правова природа цінного паперу дозволяє виділити дві визначальні його характеристики. По-перше, цінний папір – це документ, який посвідчує грошове або інше майнове право і визначає взаємовідносини між особою, яка його випустила, і власником, тобто фіксує зобов’язальні відносини (ст. 194 ЦК України). По-друге, цінний папір Цивільним кодексом України віднесено до категорії речей, які є самостійними об’єктами цивільного обороту.

З точки зору двоїстої природи цінного паперу, який, з одного боку, є об’єктом матеріального світу (річчю), а з іншого, – фіксує майнові права його володільця, у Цивільному кодексі України передбачена можливість передачі прав із цінного паперу в порядку цесії.

Права із цінного паперу на пред’явника передаються шляхом вручення цінного паперу, права із іменного цінного паперу – у порядку цесії, права за ордерним цінним папером – шляхом вчинення індосаменту (пункти 3 – 5 ст. 197 ЦК України).

Водночас, у Господарському кодексі України питання передачі цінних паперів вирішено інакше. Відповідно до ГК України правовий режим обігу цінних паперів на пред’явника не відрізняється від режиму, встановленого у ЦК України. Такі цінні папери обертаються вільно. Іменні ж цінні папери згідно з п. 3 ст. 163 ГК України передаються шляхом повного індосаменту, тобто шляхом вчинення передавального напису, який засвідчує перехід прав за цінним папером.

Таким чином, між ст. 197 ЦК України і ст. 163 ГК України існує протиріччя, усунути яке вбачається можливим тільки шляхом прийняття відповідних змін до одного з кодексів.

На сьогодні в Україні існує близько 35 тис. акціонерних товариств. Але, незважаючи на таку досить велику кількість емітентів, стабільний попит у інвесторів мають акції небагатьох компаній.

Акції ж більшості українських емітентів не цікавлять приватних портфельних інвесторів, оскільки дивіденди за ними або не виплачуються взагалі, або виплачуються нерегулярно і становлять незначні суми. Однією з основних причин, що обумовлюють небажання підприємств виплачувати дивіденди, є недосконале законодавство з питань оподаткування прибутку підприємств.

Порядок оподаткування операцій з торгівлі цінними паперами та деривативами регулюється п. 7.6 ст. 7 Закону України "Про оподаткування прибутку підприємств" (далі - Закон).

Підпунктом 7.6.1 ст. 7 Закону встановлено, що до валових доходів включається лише позитивне значення фінансових результатів операцій з торгівлі цінними паперами та деривативами. Зазначений прибуток (фінансові результати) визначається як перевищення доходів, отриманих (нарахованих) платником податку в зв'язку із продажем (відчуженням) цінних паперів і деривативів, над витратами, понесеними (нарахованими) платником податку в зв'язку із придбанням цінних паперів і деривативів протягом такого звітного періоду, збільшених на суму некомпенсованих балансових збитків від таких операцій минулих періодів. При цьому такий прибуток визначається за кожною операцією з купівлі-продажу цінних паперів та деривативів окремо.

Для осіб, які не мають статусу торговців цінними паперами, торгівлею цінними паперами і деривативами вважаються будь-які операції з купівлі та продажу цінних паперів, тобто визначення прибутку (збитку) з торгівлі цінними паперами та деривативами для таких осіб можливе лише у разі, якщо відбулися купівля (витрати) і продаж (дохід) цінних паперів (деривативів). У разі якщо особа, яка не має статусу торговця цінними паперами, придбала цінні папери (деривативи) і не реалізувала їх, то витрати такої особи, понесені (нараховані) в зв'язку із їх придбанням, не враховуються при визначенні її фінансових результатів операцій з торгівлі цінними паперами та деривативами.

Відповідно до пп. 7.6.1 ст. 7 Закону, у разі коли протягом звітного періоду витрати, понесені (нараховані) платником податку в зв'язку із придбанням цінних паперів і деривативів, перевищують доходи, отримані від продажу (відчуження) цінних паперів і деривативів протягом такого звітного періоду, балансові збитки переносяться на зменшення доходів майбутніх періодів від таких операцій протягом строків, визначених статтею 6 цього Закону.

Пунктом 6.1 ст. 6 Закону встановлено, що якщо об'єкт оподаткування платника податку з числа резидентів за результатами звітного (податкового) кварталу має від'ємне значення (з урахуванням суми амортизаційних відрахувань), дозволяється відповідне зменшення об'єкта оподаткування наступного звітного (податкового) кварталу, а також кожного з наступних двадцяти звітних (податкових) кварталів до повного погашення такого від'ємного значення об'єкта оподаткування.

Таким чином, платникові податку дозволяється зменшувати позитивне значення фінансових результатів операцій з торгівлі цінними паперами та деривативами наступного звітного (податкового) кварталу на суму балансових збитків від таких операцій, одержаних у попередніх звітних періодах і не погашених прибутками від зазначених операцій.

Досить непрозорою є ситуація щодо оподаткування операцій з цінними паперами та корпоративними правами. Найбільшу проблему при застосуванні норм законодавства становить неоднозначне їх тлумачення. Так, при оподаткуванні операцій з цінними паперами та корпоративними правами, досить часто застосовують узагальнюючі висновки до обох випадків, що, на нашу думку, не завжди можливо, адже цінні папери та корпоративні права – це не одне й теж саме.

Ведення податкового обліку здійснюється у відповідності з нормами Закону України від 28 грудня 1994 року № 334/94-ВР “Про оподаткування прибутку підприємства”, в редакції Закону України від 22 травня 1997 року № 283/97-ВР (Закон № 283/97-ВР) та Закону України від 3 квітня 1997 року № 168/97-ВР “Про податок на додану вартість” (Закон № 168/97-ВР).

Згідно п. 1.28 ст. 1 Закону № 283/97-ВР, інвестиція - це господарська операція, яка передбачає придбання основних фондів, нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно.

У пп. 1.28.2 п. 1.28 ст. 1 Закону № 283/97-ВР наводиться визначення терміну фінансова інвестиція - це господарська операція, яка передбачає придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів.

У п. 1.4 ст. 1 Закону № 283/97-ВР дається визначення, що цінний папір – це документ, що засвідчує право володіння або відносини позики та відповідає вимогам, установленим законодавством про цінні папери.

Статтею 3 Закону України від 18 червня 1991 року № 1201-ХІІ (Закон № 1201-ХІІ ) “Про цінні папери та фондову біржу” передбачені наступні види цінних паперів: акції, облігації внутрішніх та зовнішніх державних позик, облігації місцевих позик, облігації підприємств, казначейські зобов’язання республіки, ощадні сертифікати, інвестиційні сертифікати, векселі, приватизаційні папери, заставні та іпотечні цінні папери.

У п. 1.8 ст. 1 Закону № 283/97-ВР зазначено, що корпоративне право– це право власності на статутний фонд (капітал) юридичної особи або його частку (пай), включаючи права на управління, отримання відповідної частки прибутку такої юридичної особи, а також активів у разі його ліквідації відповідно до чинного законодавства.

Корпоративні права можуть бути виражені у таких формах як цінний папір та частки у статутному капіталі .

Чинний Цивільний кодекс України виділяє чотири групи цінних паперів:

· пайові цінні папери,

· боргові цінні папери,

· похідні цінні папери,

· товаророзпорядчі цінні папери.

При цьому необхідно зауважити, що з наведених груп цінних паперів до корпоративних прав відносяться лише пайові цінні папери, а саме акції.

Згідно ст. 4 Закону № 1201-ХІІ, акція – це цінний папір без встановленого строку обігу, що засвідчує дольову участь у статутному фонді (капіталі) акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивідендів, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Щодо корпоративного права у формі частки у господарському товаристві – це право власності на статутний фонд або його частку.

Цінні папери у податковому обліку, як правило, розглядаються в якості товару, а їх відчуження визнають продажем таких товарів. Але існують винятки. Так, відповідно до п. 1.6 ст. 1 Закону № 283/97-ВР, цінні папери, які використовують в операціях з первинного випуску (розміщення) та операцій з кінцевого погашення (ліквідації) цінного паперу не є товарами. Доходи від здійснення таких операцій, у відповідності до пп. 4.1.1 п.4.1 ст. 4 Закону № 283/97-ВР, не включаються до валового доходу підприємства - емітента. А от доходи від здійснення операцій з торгівлі цінними паперами, згідно пп. 4.1.2 п.4.1 ст. 4 Закону № 283/97-ВР, включаються до складу валового доходу. Із зазначеного висновок, що податкове законодавство розмежовує операції з цінним папером на господарські операції з цінним папером інвестиційного характеру (операції з цінними папером здійснюються на первинному ринку) та господарські операції з цінними паперами торгівельного (спекулятивного) характеру (операції з цінними паперами здійснюються на вторинному ринку).

Особливі норми оподаткування господарських операцій з цінними паперами торгівельного (спекулятивного) характеру визначені в п. 7.6 та п. 7.9 (оподаткування операцій з борговими вимогами та зобов'язаннями) ст. 7 Закону № 283/97-ВР.

Положеннями чинного законодавства про цінні папери передбачено можливість емісії (випуску) акцій виходячи з розміру статутного фонду акціонерного товариства (що відповідає номінальній вартості таких акцій) та їх розміщення (продажу) учасникам товариства за договірною чи ринковою ціною (тобто за номінальною вартістю чи за ціною вище за номінал).

Відповідно до пп. 4.1.1 п. 4.1 ст. 4 Закону України "Про оподаткування прибутку підприємств" (далі - Закон) валовий дохід включає, зокрема, доходи від продажу цінних паперів, деривативів, іпотечних сертифікатів участі, іпотечних сертифікатів з фіксованою дохідністю, сертифікатів фондів операцій з нерухомістю (за винятком операцій з їх первинного випуску (розміщення), операцій з їх кінцевого погашення (ліквідації) та операцій з консолідованим іпотечним боргом відповідно до закону).

Відповідно до пп. 4.1.2 п. 4.1 ст. 4 Закону до складу валового доходу включаються, зокрема, доходи від здійснення операцій з торгівлі цінними паперами, борговими зобов'язаннями та вимогами.

Водночас, абзацом п'ятим пп. 7.6.1 п. 7.6 ст. 7 Закону, яким визначено порядок оподаткування операцій з цінними паперами та деривативами, передбачено, що норми вказаного пункту не поширюються на операції з емісії корпоративних прав або інших цінних паперів, що здійснюються платником податку, а також з їх зворотного викупу або погашення таким платником податку.

Таким чином, операція з випуску (власної емісії) акції платником податку на прибуток не відноситься до операцій з цінними паперами, що відображаються у податковому обліку за правилами п. 7.6 ст. 7 Закону, а також відповідно до пп. 4.1.1, 4.1.2 п. 4.1 ст. 4 Закону.

Разом з тим, Законом передбачено отримання емітентом - платником податку на прибуток такого виду доходу від здійснення операцій з розміщення (продажу) цінних паперів як "емісійний дохід" - сума перевищення надходжень, отриманих емітентом від продажу власних акцій або інших корпоративних прав та інвестиційних сертифікатів, над номінальною вартістю таких акцій або інших корпоративних прав та інвестиційних сертифікатів (при їх первинному розміщенні), або над ціною зворотного викупу при повторному розміщенні інвестиційних сертифікатів та акцій інвестиційних фондів (п. 1.27 ст. 1 Закону).

Враховуючи вищевикладене, сума перевищення надходжень, отриманих емітентом при розміщенні власних акцій нової емісії над номінальною вартістю таких акцій, включається до валового доходу емітента - платника податку на прибуток як дохід з інших джерел згідно з пп 4.1.6 п. 4.1 ст. 4 Закону.

Підпунктом 4.1.1 п. 4.1 ст. 4 Закону України «Про оподаткування прибутку підприємств» зокрема, зазначено, що валовий доход включає загальні доходи від продажу товарів (робіт, послуг), а також доходи від продажу цінних паперів (крім операцій з емісії корпоративних прав або інших цінних паперів, що здійснюються платником податку, а також з їх зворотного викупу або погашення таким платником податку). Також слід зазначити, що товари — це матеріальні та нематеріальні активи, а також цінні папери та деривативи, що використовуються у будь-яких операціях, крім операцій з їх випуску (емісії) та погашення (пункт 1.6 ст. 1 Закону).

Водночас відповідно до абзацу п’ятого підпункту 7.6.1 п. 7.6 ст. 7 Закону норми пункту 7.6, який регламентує окремий облік доходів і витрат від операцій з цінними паперами, не поширюються на операції з емісії корпоративних прав або інших цінних паперів, що здійснюються платником податку, а також з їх зворотного викупу або погашення таким платником.

Отже, оскільки операції з емісії корпоративних прав або інших цінних паперів та їх первинного розміщення мають спеціальний статус, емісійний дохід, отриманий платником податку від продажу акцій при їх первинному розміщенні, не включається до складу валового доходу такого платника.

На ринку цінних паперів можуть здійснюватись такі види професійної діяльності:

- торгівля цінними паперами - здійснення цивільно-правових угод з цінними паперами, які передбачають оплату цінних паперів проти їх поставки новому власнику на підставі договорів доручення чи комісії за рахунок своїх клієнтів (брокерська діяльність) або від свого імені та за свій рахунок з метою перепродажу третім особам (ділерська діяльність) крім випадків передбачених законодавством;

- депозитарна діяльність - діяльність з надання послуг щодо Зберігання цінних паперів та/або обліку прав власності на цінні папери, а також обслуговування угод з цінними паперами;

- розрахунково-клірингова діяльність - діяльність з визначення взаємних зобов'язань щодо угод з цінними паперами та розрахунків за ними;

- діяльність з управління цінними паперами - діяльність, що здійснюється від свого імені за винагороду протягом визначеного терміну на підставі відповідного договору щодо управління переданими у володіння цінними паперами, які належать на правах власності іншій особі, в інтересах цієї особи або визначених цією особою третіх осіб;

- діяльність з ведення реєстру власників іменних цінних паперів - збір, фіксація, обробка, зберігання та надання даних, що складають систему реєстру власників іменних цінних паперів, щодо іменних цінних паперів, їх емітентів та власників;

- діяльність по організації торгівлі на ринку цінних паперів - надання послуг, що безпосередньо сприяють укладенню цивільно-правових угод щодо цінних паперів на біржовому та організаційно оформленому позабіржовому ринку цінних паперів.

Професійна діяльність на ринку цінних паперів, у тому числі посередницька діяльність по випуску та обігу цінних паперів, здійснюється юридичними і фізичними особами виключно на підставі спеціальних дозволів (ліцензій).

Ліцензування професійної діяльності здійснює Державна комісія з цінних паперів та фондового ринку відповідно до законів України, що регулюють ринок цінних паперів, нормативно-правових актів, прийнятих згідно з цими законами, та з урахуванням вимог статей 13 та 19 Закону України "Про ліцензування певних видів господарської діяльності".

Кабінет Міністрів України постановою від 07.06.2006 р. № 802 встановив строк дії ліцензій на провадження окремих видів діяльності на ринку цінних паперів та погодився з рішенням Державної комісії з цінних паперів та фондового ринку України про встановлення розміру плати за видачу ліцензій. Установлено, що строк дії ліцензії на провадження: депозитарної діяльності депозитарію цінних паперів, діяльності з організації торгівлі на фондовому ринку та розрахунково-клірингової діяльності становить 10 років; брокерської, дилерської діяльності, андеррайтингу, діяльності з управління цінними паперами, з управління активами, з управління іпотечним покриттям, депозитарної діяльності зберігача цінних паперів та діяльності з ведення реєстру власників іменних цінних паперів становить п’ять років.

Плату за видачу ліцензій встановлено в розмірі: 10 000 грн. — на провадження депозитарної діяльності депозитарію цінних паперів та розрахунково-клірингової діяльності; 8500 грн. — на провадження діяльності з організації торгівлі на фондовому ринку; 2000 грн. — на провадження андеррайтингу, діяльності з управління цінними паперами, з управління активами, з управління іпотечним покриттям та депозитарної діяльності зберігача цінних паперів; 1700 грн. — на провадження брокерської, дилерської діяльності та діяльності з ведення реєстру власників іменних цінних паперів.

В Законі України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.1996 р. № 448/96-ВР (далі Закон № 448). визначено два види професійних торговців цінними паперами, якими є брокери (здійснюють свою "комісійну" посередницьку діяльність за рахунок клієнта, на підставі договорів доручення або комісії, відповідно, від імені клієнта або від свого імені) і дилери (здійснюють свою "комерційну" діяльність на підставі непосередницьких договорів (наприклад, договорів купівлі-продажу цінних паперів) від свого імені та за свій рахунок.

Розглянемо особливості оподаткування їхньої діяльності. Так у пп. 3.2.7 Закону України "Про ПДВ" від 03.04.1997 р. № 168/97-ВР (далі Закон № 168), зокрема, зазначено, що не є об’єктом оподаткування ПДВ операції з "надання комісійних (брокерських, дилерських) послуг" з торгівлі й/або керування цінними паперами (корпоративними правами), деривативами та валютними цінностями. При порівнянні зазначених нами норм Закону № 448 і Закону № 168 напрошується висновок про те, що в першому нормативно-правовому акті посередниками визначені тільки торговці цінним паперами, якими є брокери, а в другому - посередниками визначені торговці цінним паперами, якими є і брокери, і дилери. Але насправді зазначене в пп. 3.2.7 Закону № 168 необхідно трактувати таким чином: не є об’єктом оподаткування ПДВ операції торговців цінним паперами (будь-то брокери або дилери, пов’язані з наданням іншим особам комісійних послуг в торгівлі (тобто, у нашому випадку - купівлі-продажу) і/або управлінню цінним паперами. Таким чином, стає зрозуміло, що торговці цінними паперами - дилери можуть надавати й брокерські, посередницькі (комісійні) послуги з купівлі-продажу цінних паперів, а отримана ними комісійна винагорода за такі послуги не є базою оподаткування ПДВ.

Зазначимо, що торговці цінними паперами часто здійснюють свою діяльність з продажу-купівлі цінних паперів, використовуючи для цього такі структури, як фондова та валютна біржа, позабіржові фондові системи. При цьому будь-які грошові виплати (наприклад, комісійні), здійснювані на користь зазначених структур або їхніх членів і пов’язані з організацією та торгівлею цінним паперами (деривативами, валютними цінностями), не є об’єктом оподаткування ПДВ (вимога того самого пп. 3.2.7 Закону № 168).

Розглянемо особливості прямих операцій з купівлі-продажу цінних паперів на території України. Під "прямими" операціями, пов’язаними з купівлею або продажем цінних паперів, варто розуміти операції торговців цінними паперами, здійснювані ними від свого імені та за свій рахунок (дилерська діяльність). Розглянемо, чи підлягають такі операції оподаткуванню ПДВ. Для цього необхідно провести аналіз норм Закону № 283 і Закону № 168.

Так, у пп. 1.17 Закону № 168, зокрема, зазначено, що термін "товари" для цілей оподаткування ПДВ варто розуміти в значенні, визначеному в Законі України "Про оподаткування прибутку підприємств" від 22.05.1997 р. № 283/97-ВР )далі Закон №283). Відповідно до п. 1.6 Закону № 283 до товарів відносяться і цінні папери, і деривативи. При цьому, щоб цінні папери і деривативи були "товаром", вони повинні використовуватися в операціях інших, ніж операції, пов’язані з їхнім випуском (емісією) та погашенням.

Об’єктом оподаткування ПДВ, відповідно до п. 3.1 Закону № 168, є операції з поставки товарів на митній території України. Під терміном "поставка товарів" варто розуміти операції, здійснювані (п. 1.4 Закону № 168):

- за договорами купівлі товарів, їхнього продажу та міни (наприклад, обмін одних цінних паперів на інші і т.д.);

- за іншими цивільно-правовими договорами, крім зазначених нами в п. 1, які передбачають передачу прав на товари в обмін на одержання певної компенсації їхньої вартості (незалежно від строків одержання компенсації);

- за договорами, які передбачають безкоштовну передачу (поставку) товарів.

Таким чином, з усього вищесказаного виходить, що певні види цінних паперів і деривативів для торговців цінними паперами будуть видами товару, при продажі (поставці) якого в нього виникають податкові зобов’язання з ПДВ. При цьому при купівлі цінних паперів і деривативів в інших торговців цінним паперами у цього торговця цінними паперами виникає податковий кредит з ПДВ на суму ПДВ, нараховану на продажну вартість таких товарів (яка дорівнює покупній). Дата виникнення податкових зобов’язань і податкового кредиту з ПДВ у торговців цінним паперами, які здійснюють дилерську діяльність (купівля-продаж цінних паперів від свого імені та за свій рахунок), визначається за правилом "першої події".

Виникає питання, чи буде в торговця цінним паперами податковий кредит з ПДВ, якщо цінні папери купуються в їхнього емітента, а не в іншого торговця цінними паперами. В даному випадку податкового кредиту не буде. Це пов’язане з тим, що відповідно до пп. 3.2.1 Закону № 168 не є об’єктом оподаткування ПДВ такі операції з цінним паперами (у т.ч. з іпотечними та інвестиційними сертифікатами, сертифікатами фондів операцій з нерухомістю, похідними цінним паперами - деривативами):

а) з випуску (емісії) емітентом цінних паперів;

б) з розміщення емітентом у будь-які форми керування зазначених нами в п. "а" ЦП;

в) пов’язані зі зворотною купівлею (погашенням, викупом) емітентом цінних паперів за кошти, раніше ним випущених (емітованих);

г) з обміну емітентом випущених (емітованих) ним цінних паперів на інші.

Виходячи із зазначеного, якщо торговець цінним паперами продає цінні папери їхньому емітенту (операція погашення, викупу для емітента), то в нього не виникає податкових зобов’язань з ПДВ. Як бачимо, розглянутий нами пункт Закону № 168 не стосується операцій, пов’язаних з "прямою" торгівлею цінними паперами (тобто, купівля-продаж цінних паперів між торговцями цінним паперами).

Отже, виходить що торговець цінним паперами, використовуючи положення пп. 3.2.1 Закону № 168, може придбати акції в їхніх емітентів за однією ціною, зберігати їх у себе, а потім продавати знову ж емітентам, але вже за іншою, більш високою, ціною, не сплачуючи при цьому ПДВ. Виходячи з вимог Закону № 168, це так. Але відзначимо, що положеннями ст. 28 Закону України „Про цінні папери та фондовий ринок” введене, зокрема, наступне обмеження - торговцям цінних паперів заборонено здійснювати торгівлю цінними паперами акціями емітента, які дають йому право на володіння майном у розмірі понад 5% статутного фонду такого емітента. Таким чином, торговець цінними паперами може купувати тільки відносно незначну кількість таких цінних паперів, як акції, в їхніх емітентів для наступного зворотного продажу їх зазначеному емітенту, і, природно, не оподатковувані ПДВ операції з такими акціями будуть мати невеликий обсяг.

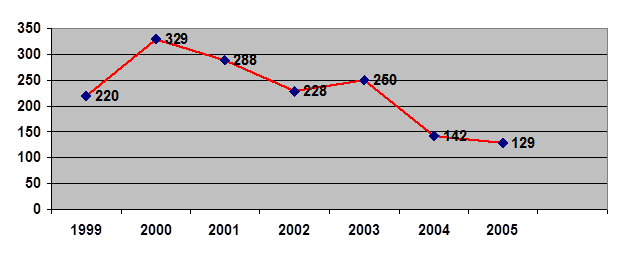

Одним з активних учасників ринку цінних паперів в Україні є інститути спільного інвестування (ІСІ). На рисунку 2.1 зображено динаміку створення інститутів спільного інвестування (ІСІ) в Україні за останні роки.

Рис. 2.1 Кількість інвестиційних фондів та взаємних фондів інвестиційних компаній* Рис. 2.1 Кількість інвестиційних фондів та взаємних фондів інвестиційних компаній*

Розглянемо особливості оподаткування діяльності інвестиційних фондів на ринку цінних паперів. Так, відповідно до Закону України "Про оподаткування прибутку підприємств" стаття 4 пункт 4.2 підпункт 4.2.8. кошти спільного інвестування, а саме кошти, залучені від інвесторів інститутами спільного інвестування, доходи від проведення операцій з активами ІСІ та доходи, нараховані по активах ІСІ, не включаються до складу валового доходу ІСІ.

Таким чином, інвестиційні фонди звільнені від сплати податку на прибуток.

Якщо інвестор (фіз. особа, що володіє цінними паперами) інтервального або закритого інвестиційного фонду відчужує (продає) цінні папери фонду третім особам, то інвестиційний прибуток, отриманий від продажу цих паперів, обкладається за ставкою 13% (з 1 січня 2005 року 15 %). Інвестиційний прибуток - позитивна різниця між доходом, отриманим від продажу цінних паперів фонду і його вартістю, що розраховується виходячи із суми витрат пов'язаних із придбанням даних цінних паперів.

Відповідно до Закону України "Про податок з доходів фізичних осіб" пункт 7.2, при виплаті інвестиційного доходу (дивідендів) по цінних паперах ІСІ компанією по управлінню активами фізична особа платить податок у розмірі 5%.

Якщо цінні папери інвестиційного фонду переходять третім особам шляхом дарування або спадщини, то оподатковування в такому випадку відбувається відповідно до загальних принципів оподатковування майна у випадку дарування (спадщини).

Якщо інвестором виступає фізична особа - нерезидент України, то оподаткування доходів, отриманих від інвестування у фонди, відбувається відповідно до правил оподаткування для резидентів.

Інвестор (юридична особа), може вийти з інвестиційного фонду (залежно від типу фонду) двома способами:

- шляхом продажу цінних паперів інвестиційного фонду компанії, що проводить викуп цінних паперів інвестиційного фонду (компанія по управлінню активами або агент);

- шляхом продажу цінних паперів інвестиційного фонду третім особам

Оподаткування операцій із цінними паперами (у тому числі із цінними паперами інвестиційного фонду) ведеться відокремлено від оподаткування звичайної діяльності, у розрізі їхніх видів (акції, корпоративні права, інші цінні папери).

На звітну дату компанія підводить підсумки здійснення операцій із цінними паперами в розрізі видів цінних паперів і формує сукупний прибуток або збиток від цих операцій. При цьому прибуток або збиток звітного періоду корегується на збитки минулих періодів і формує, таким чином, базу оподаткування. Якщо компанія одержала збитки, вони не включаються до складу валових витрат і переносяться на наступні періоди.

Якщо компанія одержує прибуток від операцій з цінними паперами, то він зараховується до складу валових доходів юридичної особи. Надалі розрахунок сум податку на прибуток здійснюється на загальних підставах.

Якщо інвестором виступає юридична особа - нерезидент України, тоді згідно ст.13 Закону України "Про оподаткування прибутку підприємств" c доходу, отриманого нерезидентом в Україні, утримується податок у розмірі 15% від суми доходу.

Нормативною базою сплати нерезидентами податку на прибуток від операцій з цінними паперами є Закон України «Про оподаткування прибутку підприємств» в редакції Закону України «Про внесення змін і доповнень в Закон України «Про оподаткування прибутку підприємств» від 22 травня 1997 р. № 283/97-ВР із змінами і доповненнями (далі – Закон про прибуток).

Будь-які доходи, отримані нерезидентом з джерелом їх походження з України, від здійснення господарської діяльності (у тому числі на рахунки нерезидента, які ведуться в гривнях) оподатковуються в порядку і по ставках, визначених статтею 13 Закону про прибуток. Під доходами, отриманими нерезидентом з джерелом їх походження з України, розуміється, серед іншого, «прибуток від здійснення операцій по торгівлі цінними паперами або іншими корпоративними правами», визначена відповідно до норм Закону про прибуток.

Закон про прибуток називає двох суб'єктів виплати нерезиденту прибутку від операцій з цінним паперами:

1) постійне представництво цього нерезидента;

2) резидента.

У свою чергу, різний податковий статус мають резиденти, що виплачують нерезидентам прибуток від операцій з цінним паперами. Об'єм податкових зобов'язань таких резидентів залежить від того, чи виступають вони в операціях, що приносять нерезиденту дохід:

1) від імені нерезидента і за його рахунок;

2) від свого імені і за рахунок нерезидента;

3) від свого імені і за свій рахунок.

Пункт 2.5. Закону про прибуток вимагає від постійного представництва до початку своєї господарської діяльності стати на облік в податковому органі по своєму місцезнаходженню. Відповідна процедура встановлена Положенням про порядок реєстрації і обліку постійних представництв нерезидентів в Україні як платників податку на прибуток, затвердженим наказом Головної податкової адміністрації України (далі – ГНАУ) від 16 січня 1998 р. Постійне представництво нерезидента, який розпочав свою господарську діяльність до реєстрації в податковому органі, вважається таким, що ухиляється від оподаткування, а отримані їм прибутки вважаються прихованими від оподаткування.

Згідно пункту 13.8 Закону про прибуток «суми прибутків нерезидентів, які здійснюють свою діяльність на території України через постійне представництво, оподатковуються в загальному порядку». При цьому таке постійне представництво нерезидента прирівнюється в цілях оподаткування до платника податків, який здійснює свою діяльність незалежно від такого нерезидента.

Стосовно торгівлі цінним паперами вказаний загальний порядок оподаткування для постійного представництва нерезидента припускає, зокрема, 25% ставку податку на прибуток і визначення об'єкту оподаткування згідно спеціальним правилам пункту 7.6 Закону про прибуток (Оподаткування операцій по торгівлі цінними паперами і дериватами). При цьому прибутком від операцій по торгівлі цінними паперами вважається позитивна різниця між доходом, тобто сумою коштів або вартістю майна, отриманого постійним представництвом нерезидента від продажу, обміну або інших способів відчуження цінних паперів, збільшеної на вартість будь-яких матеріальних цінностей або нематеріальних активів, які передаються постійному представництву нерезидента у зв'язку з таким продажем, обміном або відчуженням, а також сумою будь-якої заборгованості постійного представництва нерезидента, яка погашається у зв'язку з таким продажем, обміном або відчуженням; і витратами, під якими розуміється сума коштів або вартість майна, сплачена (нарахована) постійним представництвом нерезидента продавцю цінних паперів як компенсація їх вартості, а також сума будь-якої заборгованості постійному представництву нерезидента, яка виникає у зв'язку з таким придбанням.

Оподаткування в Україні дивідендів, які отримують нерезиденти, відбувається згідно з нормами п. 13.7 Закону про оподаткування прибутку. Дивіденди фізичних осіб-нерезидентів мають обкладатися прибутковим податком за ставкою 13%, а також податком на дивіденди за ставкою 25%, якщо інше не передбачено конвенціями.

Фізичні особи - нерезиденти держав з якими укладено відповідні договори можуть розраховувати, що загальна сума утримань із дивідендів згідно з конвенціями переважно не перевищує 15%. А доходи громадян інших країн (з якими відповідних угод не укладено) оподатковуються як передбачено вітчизняним законодавством - 13% прибуткового + 25% податку на дивіденди: згідно зі ст. 15 Декрету, "з доходів, що підлягають виплаті з джерел в Україні громадянам, які не мають постійного місця проживання в Україні, податок утримується ... за ставкою, наведеною у пункті 3 статті 7 цього Декрету, без виключення з доходу ... встановлених цим Декретом пільг". Тому й не діє пільга, згідно з якою не включаються до сукупного оподатковуваного доходу "суми дивідендів, що були оподатковані під час їх виплати відповідно до Закону "Про оподаткування прибутку підприємств".

Платник податку, в т. ч. нерезидент, який здійснює операції з інвестиційними активами з використанням послуг професійного торговця цінними паперами, має право укласти договір з таким торговцем щодо виконання ним функцій податкового агента (пп. 9.6.9 п. 9.6 ст. 9 Закону про прибуток).

Разом з тим цінні папери (у т. ч. акції) як об'єкт оподаткування відносяться до рухомого майна (згідно із п. 1.18 ст. 1 Закону про прибуток рухоме майно - це все майно, відмінне від нерухомого).

Відповідно до ст. 12 Закону про прибуток, яка регламентує оподаткування рухомого майна, якщо об'єкт рухомого майна продається за посередництвом юридичної особи (її філії, відділення, іншого відокремленого підрозділу) або представництва нерезидента, то така особа вважається податковим агентом платника податку стосовно оподаткування доходів, отриманих таким платником податку від такого продажу.

Таким чином, підприємство, яке купує у нерезидента акції (цінні папери), повинно виконати всі функції податкового агента, визначені у п. 1.15 ст. 1 Закону про прибуток, по відношенню до виплачених нерезиденту доходів, тобто утримати податок з інвестиційного прибутку, який утворився у платника податку - нерезидента у зв'язку з даною операцією продажу цінних паперів. Податковий агент у даному випадку, зокрема, зобов'язаний розрахувати інвестиційний прибуток такому нерезиденту на підставі пред'явлених документів, що підтверджують витрати на попереднє придбання цих цінних паперів, та утримати з нього податок з доходів фізичних осіб за ставкою п. 7.3 ст. 7 Закону (26 % до 01.01.2007 року).

Оподаткування доходів нерезидентів регламентується п. 9.11 ст. 9 Закону про прибуток, згідно із пп. 9.11.1 якого доходи з джерелом їх походження з України, що нараховуються (виплачуються, надаються) на користь нерезидентів, підлягають оподаткуванню за правилами, встановленими для резидентів, з урахуванням особливостей, визначених окремими нормами цього Закону.

Відповідно до п. 7.1 та п. 22.3 Закону загальна ставка податку на доходи фізичних осіб становить з 1 січня 2004 року до 31 грудня 2006 року 13 % , а з 1 січня 2007 року – 15 % від об’єкта оподаткування.

Загальний річний оподатковуваний дохід складається з суми загальних місячних оподатковуваних доходів звітного року, а також іноземних доходів, одержаних протягом такого звітного року.

До загального місячного оподатковуваного доходу включається, дивідендний доход, інвестиційний прибуток від здійснення платником податку операцій з цінними паперами та корпоративними правами, випущеними в інших, ніж цінні папери, формах (крім доходів, отриманих платником податку від розміщення ним коштів у цінні папери, емітовані Міністерством фінансів України та дивідендів, які нараховуються у вигляді акцій (часток, паїв) за умови, коли таке нарахування ніяким чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, та внаслідок чого збільшується статутний фонд такого емітента на сукупну номінальну вартість таких нарахованих дивідендів);

Дивіденди, які виплачуються за привілейованими акціями на користь фізичних осіб (у тому числі нерезидентів), оподатковуються так само, як заробітна плата (підпункт 7.8.7 п.7.8 ст.7 Закону „Про податок з доходів фізичних осіб”). Звичайно, зазначені зміни також змусили окремі акціонерні товариства та їх учасників замислитися над тим, як здійснювати розподіл заробленого прибутку без виплати дивідендів.

Згідно з нормами підпункту 9.6.2 пункту 9.6 статті 9 Закону України «Про податок з доходів фізичних осіб» (далі — Закон) інвестиційний прибуток визначається як позитивна різниця між доходом, отриманим платником податку від продажу окремого інвестиційного активу, та його вартістю, що розраховується виходячи з суми витрат, понесених у зв’язку з придбанням такого активу, з урахуванням норм підпункту 9.6.4 цього пункту. Інвестиційні активи, подаровані платнику чи успадковані ним, вважаються придбаними за нульовою вартістю.

Придбанням інвестиційного активу вважаються, зокрема, операції з внесення платником податку коштів та майна до статутного фонду юридичної особи — резидента в обмін на емітовані ним корпоративні права.

Стосовно оподаткування операцій з цінними паперами податком на додану вартість , то тут слід відзначити наступне. Відповідно до закону “Про податок на додану вартість”, статті 3, пункту 3.2 не є об’єктом оподаткування операції: а) з випуску(емісії), розміщення у будь-які форми управління та продажу за кошти цінних паперів, що були емітовані (випущені в обіг) суб’єктами підприємницької діяльності, НБУ, Міністерством фінансів України, Держказначейством, органами місцевого самоврядування; розрахунково-клірингової, реєстраторської, депозитарної діяльності з цінних паперів; обміну цінних паперів на інші цінні папери б) з обігу валютних цінностей, а оскільки цінні папери належать до валютних цінностей відповідно до Декрету Кабінету Міністрів України “Про систему валютного регулювання і валютного контролю” від 19.02.1993 (валютні цінності це: валюта України, платіжні документи та інші цінні папери у валюті України, іноземна валюта, платіжні документи та інші цінні папери в іноземній валюті), операції з цінними паперами, як українських так і іноземних емітентів, не належать до об’єктів оподаткування податком на додану вартість. Відповідно до листа державної податкової адміністрації від 16.01.1998р. “Про податок на додану вартість” професійні учасники ринку цінних паперів не відносять до об’єкта оподаткування ПДВ і комісійну винагороду за здійснення операцій з випуску, розміщення і продажу за кошти цінних паперів.

Відповідно до підпункту 3.2.1 пункту 3.2 статті 3 Закону України "Про податок на додану вартість" (із урахуванням змін та доповнень, Закон) не є об'єктом оподаткування операції з реєстраторської та депозитарної діяльності на ринку цінних паперів, а також діяльності з управління активами (у тому числі пенсійними активами, фондами банківського управління), відповідно до закону. Відповідно до підпункту 3.2.5 пункту 3.2 статті 3 Закону не є об'єктом оподаткування податком на додану вартість операції з надання послуг з інкасації, розрахунково-касового обслуговування, залучення, розміщення та повернення коштів з договорами позики, депозиту, вкладу (у тому числі пенсійного), управління коштами та цінними паперами (корпоративними правами та деривативами), доручення, надання, управління і переуступки фінансових кредитів, кредитних гарантій і банківських поручительств особою, що надала такі кредити, гарантії або поручительства.

У разі коли платник податку здійснює операції з поставки товарів (послуг), які є об'єктом оподаткування згідно з пунктом 3.1 статті Закону про ПДВ, під забезпечення боргових зобов'язань покупця, надане такому платнику податку у формі простого або переказного векселя або інших боргових інструментів, випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями - договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

У разі коли платник податку здійснює за згодою векселедержателя зустрічну поставку товарів (послуг) замість грошового погашення суми боргу, зазначеного у векселі, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями – договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

Для цілей оподаткування згідно з Законом про ПДВ векселі (крім податкових векселів), видані або отримані, не вважаються засобом платежу та не змінюють суму податкового кредиту або податкового зобов'язання з цього податку, крім податкових векселів.

Загальні аспекти оподаткування операцій з акціями нами було розглянуто вище, в даному параграфі дипломної роботи зупинимось на особливостях оподаткування викупу акцій власної емісії підприємства.

Розглянемо ситуацію, коли відбувається викуп акцій власної емісії в першого їхнього власника. Перший власник акцій

– це той власник, що одержав акції у власність (під час розміщення акцій) безпосередньо від їхнього емітента або ж від андерайтера.

Щоб відповісти на запитання, яким чином оподатковується різниця між номінальною та реальною вартістю акцій, що викуповуються, відразу ж звернемося до роз’яснень податкових органів. Так, ДПАУ в п. 2.8 Листа № 11927/7/23-1017 висловила свою думку про оподаткування операцій, пов’язаних з викупом акцій. Зокрема:

- якщо цінні папери викуповують за ціною, що дорівнює або перевищує їхню номінальну вартість, то в емітента цінних паперів відсутні податкові наслідки;

- якщо цінні папери викуповують за ціною, що менше їхньої номінальної ціни, то різниця включається до складу валових доходів емітента відповідно до пп. 4.1.6 Закону № 283.

На нашу думку, такий висновок ДПАУ не коректний. І от чому. По-перше, ДПАУ, вказуючи у своєму листі вищенаведений нами порядок оподаткування різниці між номінальною та реальною вартістю акцій, що викуповуються, власної емісії, не посилається на відповідні вимоги Закону „Про оподаткування прибутку підприємств”. А все тому, що в Законі № 283 відсутнє визначення терміну «емісійні витрати» (це коли номінальна вартість акцій, що викуповуються, менше їхньої реальної (ринкової) вартості) і не зазначений порядок податкового обліку таких «витрат». Крім того, «емісійний доход», визначення терміну якого наведено в п. 1.27 Закону № 2831 і який, на думку ДПАУ, включається до валових доходів відповідно до пп. 4.1.6 Закону № 2832 (як доходи з інших джерел), не містить у собі доходи від перевищення номінальної вартості акцій, що викуповуються, над їх реальною (ринковою) вартістю. По-друге, відповідно до п. 7.6 Закону № 283, операції з викупу акцій власної емісії взагалі не підлягають оподаткуванню в емітента.

Розглянемо особливості оподаткування операцій з облігаціями. Власники облігацій — резиденти України самостійно визначають суму податку, що підлягає сплаті. Процентний дохід інвесторів-юридичних осіб включається до суми валових доходів власника облігацій в тому податковому періоді, протягом якого такий дохід було отримано фактично або такий дохід мав би бути отриманим. До процентних доходів відноситься також сума дисконту, що визначається як різниця між ціною розміщення облігацій і ціною їхнього погашення (підпункт 1.10 Закону України “Про оподаткування прибутку підприємств”).

На цілі оподатковування власник облігацій проводить окремий облік фінансових результатів операцій з торгівлі цінними паперами.

Для визначення фінансового результату від операцій з торгівлі цінними паперами із суми всіх доходів, отриманих або нарахованих протягом податкового періоду в результаті відчуження (продажу) цінних паперів, віднімають витрати, понесені або нараховані в результаті придбання цінних паперів протягом податкового періоду, збільшені на суму некомпенсованих збитків від аналогічних операцій минулих періодів.

Кошти, отримані інвестором від погашення (викупу) облігацій, не включаються до валового доходу підприємства і не підлягають оподатковуванню (абзац третій підпункту 7.9.1 Закону України “Про оподаткування прибутку підприємств”, лист ДПА від 27.07.2000 р. № 325/4/15-1110). Існує єдина умова, за якої результат від операцій з облігаціями інвестора відноситься безпосередньо до валових доходів: коли облігації розміщуються на первинному ринку з дисконтом до номіналу. У цьому випадку сума дисконту в інвестора відноситься до складу валового доходу на період придбання.

Облігації усіх видів купуються громадянами тільки за рахунок їхніх власних коштів. Процентний дохід фізичної особи і дохід, отриманий від операцій з торгівлі облігаціями, включається до сукупного оподатковуваного доходу власника облігацій.

Дохід, отриманий від операцій з торгівлі облігаціями, визначається як різниця між виторгом від продажу облігацій та документально підтвердженими витратами, що безпосередньо зв’язані з придбанням облігацій.

Усі вище перераховані доходи фізичних осіб резидентів України включаються до сукупного оподатковуваного доходу власника облігацій і обкладаються податком на прибуток за діючими у цей податковий період ставками. Суб’єктові господарської діяльності, який здійснив виплату такого доходу на користь фізичної особи, належить подати в органи ДПА за місцем проживання такої фізичної особи інформацію щодо сплаченого доходу у формі та в термін, визначений законодавством.

При одержанні фізичною особою-резидентом доходів від операцій з облігаціями така фізична особа самостійно здійснює розрахунок, виплату прибуткового податку і несе відповідальність за внесення податку в бюджет.

Стосовно оподаткування операцій з векселями, тут необхідно відзначити наступне. Статтею 4 Закону "Про обіг векселів в Україні" встановлено, що видавати переказні і прості векселі можна лише для оформлення грошового боргу за фактично поставлені товари, виконані роботи, надані послуги.

При цьому на момент видачі переказного векселя особа, зазначена у векселі як трасат, або векселедавець простого векселя повинні мати перед трасантом та/або особою, якій чи за наказом якої повинен бути здійснений платіж, зобов'язання, сума якого має бути не меншою, ніж сума платежу за векселем.

Згідно з п. 1.6 Закону України "Про оподаткування прибутку підприємств" під товарами розуміють матеріальні та нематеріальні активи, а також цінні папери та деривативи, що використовуються в будь-яких операціях, крім операцій з їх випуску (емісії) та погашення. Відповідно до пункту 7.6 статті 7 цього Закону операції з торгівлі цінними паперами та деривативами відносяться до операцій особливого виду і оподатковуються за правилами, установленими цим підпунктом.

При продажу цінних паперів, у тому числі тих, за які розрахунок відбувся векселем, платник податку, який продає цінні папери, у загальному порядку відображає у відповідному розділі розрахунку фінансових результатів операцій з відповідним видом цінних паперів додатка К3 до рядка 01.4 Декларації з податку на прибуток доходи звітного періоду, витрати звітного періоду та на підставі цього розраховує прибуток або збиток від операцій з відповідним видом цінних паперів.

Фінансовий результат від продажу векселя, отриманого як засіб платежу за цінні папери, виникає за наявності доходів від продажу векселя і витрат на його придбання (заборгованості за продані цінні папери). Тобто платник податку, який отримав такий вексель, може відобразити у розділі 3 розрахунку фінансових результатів операцій з цінними паперами, корпоративними правами та деривативами додатка К3 до рядка 01.4 Декларації з податку на прибуток підприємства прибуток або збиток від операцій з векселями лише за наслідками звітного періоду, в якому цей платник продає такий вексель.

Розглянемо оподаткування дивідендів та прирівняних до них платежів. Так, згідно з п. 1.9 ст. 1 Закону № 334/94-ВР дивіденд

— це платіж, який здійснює юридична особа — емітент корпоративних прав або інвестиційних сертифікатів на користь власника таких корпоративних прав (інвестиційних сертифікатів) у зв’язку з розподілом частини прибутку такого емітента, розрахованого за правилами бухгалтерського обліку.

Оподаткування дивідендів здійснюється у порядку, визначеному п. 7.8 ст. 7 Закону № 334/94-ВР. А саме: незалежно від того, є емітент-резидент платником податку на прибуток чи має пільги зі сплати цього податку, надані цим Законом або іншими законодавчими актами, або у вигляді застосування ставки податку іншої, ніж встановлена п. 10.1 ст.10 зазначеного Закону (крім платників цього податку, які підпадають під дію п. 7.2 ст. 7 або пп. 10.2.3 п. 10.2 ст. 10 Закону № 334/94-ВР), у разі прийняття рішення про виплату дивідендів такого емітента зобов’язано нараховувати та сплачувати до бюджету авансовий внесок з податку на прибуток.

Не сплачується авансовий внесок лише у разі виплати дивідендів у вигляді акцій (часток, паїв), емітованих (випущених) підприємством, яке нараховує дивіденди, якщо така виплата не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді підприємства-емітента незалежно від того, були такі акції (частки, паї) зареєстровані (відображені у змінах до статутних документів) чи ні, а також при виплаті дивідендів на користь інститутів спільного інвестування.

Авансовий внесок з податку на прибуток сплачується до бюджету до виплати дивідендів або одночасно з нею у розмірі ставки, встановленої п. 10.1 ст. 10 цього Закону (25%), нарахованої на суму дивідендів, призначених для виплати, без зменшення суми такої виплати на суму такого податку.

Тобто якщо згідно з рішенням загальних зборів акціонерів товариства частина прибутку в сумі 32 тис. грн. спрямовується на виплату дивідендів пропорційно їх частці, то таке товариство має сплатити до бюджету авансовий внесок 8 тис. грн. (32 тис. грн. х 25%). При цьому сума дивідендів, що виплачується акціонерам, не зменшується на суму авансового внеску.

Якщо дивіденди виплачуються не в грошовій формі, то авансовий внесок нараховується на вартість товарів (робіт, послуг), визначену за звичайними цінами. Нарахована сума авансового внеску з податку на прибуток за звітний період відображається у рядку 20 декларації з податку на прибуток.

На основі багатостороннього системного підходу досліджено особливості оподаткування операцій на ринку цінних паперів України. Нами було визначено наступне, відповідно до Закону України від 23.02.2006 р. № 3480-IV «Про цінні папери та фондовий ринок» цінні папери – це грошові документи, що засвідчують право володіння або відносини позики, визначають взаємовідносини між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам.

Правова природа цінного паперу дозволяє виділити дві визначальні його характеристики. По-перше, цінний папір – це документ, який посвідчує грошове або інше майнове право і визначає взаємовідносини між особою, яка його випустила, і власником, тобто фіксує зобов’язальні відносини (ст. 194 ЦК України). По-друге, цінний папір Цивільним кодексом України віднесено до категорії речей, які є самостійними об’єктами цивільного обороту.

В роботі автором було розглянуто особливості оподаткування операцій юридичних та фізичних осіб (резидентів та нерезидентів) на ринку цінних паперів. Резюмуємо основні положення законодавства щодо оподаткування зазначених операцій.

Порядок оподаткування операцій з торгівлі цінними паперами та деривативами регулюється п. 7.6 ст. 7 Закону України "Про оподаткування прибутку підприємств". Підпунктом 7.6.1 ст. 7 Закону встановлено, що до валових доходів включається лише позитивне значення фінансових результатів операцій з торгівлі цінними паперами та деривативами. Зазначений прибуток (фінансові результати) визначається як перевищення доходів, отриманих (нарахованих) платником податку в зв'язку із продажем (відчуженням) цінних паперів і деривативів, над витратами, понесеними (нарахованими) платником податку в зв'язку із придбанням цінних паперів і деривативів протягом такого звітного періоду, збільшених на суму некомпенсованих балансових збитків від таких операцій минулих періодів. При цьому такий прибуток визначається за кожною операцією з купівлі-продажу цінних паперів та деривативів окремо.

Порядок оподаткування доходів фізичних осіб регулюється Законом України від 22.05.03 № 889-IV «Про податок з доходів фізичних осіб» із змінами та доповненнями.

Умови оподаткування інвестиційного прибутку визначені у пункті 9.6 статті 9 даного Закону. Під терміном «інвестиційний актив» розуміється пакет цінних паперів чи корпоративні права, виражені в інших, ніж цінні папери, формах, випущені одним емітентом, а також банківські метали, придбані у банку, незалежно від місця їх подальшого продажу; під терміном «пакет цінних паперів» розуміється окремий цінний папір чи сукупність ідентичних цінних паперів; під терміном «ідентичний цінний папір» розуміються цінні папери, випущені одним емітентом за тотожними умовами емісії, виплати доходу, викупу чи погашення.

Облік фінансових результатів операцій з інвестиційними активами ведеться платником податку самостійно, окремо від інших доходів і витрат. Інвестиційний прибуток розраховується як позитивна різниця між доходом, отриманим платником податку від продажу окремого інвестиційного активу, та його вартістю, що розраховується виходячи із суми витрат, понесених у зв’язку з придбанням такого активу, з урахуванням норм підпункту 9.6.4 цього пункту. Інвестиційний актив, подарований платнику податку чи успадкований платником податку, вважається придбаним за нульовою вартістю.

Відповідно до підпункту 9.6.8 «б» пункту 9.6 статті 9 Закону не підлягає оподаткуванню та не включається до складу загального річного оподатковуваного доходу дохід, отриманий платником податку від продажу інвестиційних активів у випадках, визначених підпунктом 4.3.3 пункту 4.3 статті 4 Закону, тобто цінних паперів, що емітовані Міністерством фінансів України.

Відповідно до підпункту 4.3.3 пункту 4.3 статі 4 Закону до складу загального місячного або річного оподатковуваного доходу платника податку не включається (та не підлягає відображенню в його річній податковій декларації) сума доходів, отриманих платником податку від розміщення ним коштів у цінні папери, емітовані Міністерством фінансів України, виграші у державну лотерею. Зазначена норма Закону рівною мірою поширюється на всіх учасників правовідносин, пов’язаних з обігом цінних паперів, емітованих Міністерством фінансів України, включаючи професійного торгівця цінними паперами, який діє на підставі договору (доручення), укладеного з платником податку.

Враховуючи зазначене, доходи, отримані платником податку від операцій з облігаціями внутрішньої державної позики, які емітовані Міністерством фінансів України (включаючи інвестиційний прибуток від операцій з купівлі-продажу в звітному періоді облігацій внутрішньої державної позики, емітованих Міністерством фінансів України), не підлягають оподаткуванню податком з доходів фізичних осіб та не включаються до складу його загального місячного або річного оподатковуваного доходу.

1. Закон України від 23.02.2006 р. № 3480-IV «Про цінні папери та фондовий ринок» (чинний з 16.05.2006 р.);

2. Закон України від 30.10.1996 р. № 448/96-ВР «Про державне регулювання ринку цінних паперів в Україні»;

3. Закон України від 01.03.2006 №334/94-вр „Про оподаткування прибутку підприємств”;

4. Уніфікований закон про переказний та простий векселі від 07.06.30 р. (дата набуття чинності Україною — 06.01.2000 р.);

5. Закон України від 05.04.2001 р. № 2374-III «Про обіг векселів в Україні» (Закон № 2374-III);

6. Закон України від 10.12.1997 р. № 710/97-ВР «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні»;

7. Закон України від 12.07.2001 р. № 2664-III «Про фінансові послуги та державне регулювання ринків фінансових послуг»;

8. Наказ Державного комітету з питань регуляторної політики та підприємництва від 14.03.2001 р. № 49 «Про затвердження Ліцензійних умов провадження професійної діяльності на ринку цінних паперів», зареєстрований у Міністерстві юстиції України 06.04.2001 р. за № 318/5509;

9. Наказ Державної комісії з цінних паперів та фондового ринку від 23.12.96 р. № 331 «Про затвердження Правил здійснення торговцями цінними паперами комерційної та комісійної діяльності по цінних паперах», зареєстрований у Міністерстві юстиції України 25.12.1996 р. за № 743/1768;

10. Постанова Кабінету Міністрів України від 19.04.99 р. № 632 «Про затвердження Положення про вимоги до стандартної (типової) форми деривативів»;

11. Правила випуску та обігу фондових деривативів, затверджені рішенням Державної комісії з цінних паперів та фондового ринку від 24.06.1997 р. № 13;

12. Цивільний кодекс України від 16.01.2003 р. № 435-IV;

13. Господарський кодекс України від 16.01.2003 р. № 436-IV;

14. Закон України від 28.12.94 р. № 334/94-ВР «Про оподаткування прибутку підприємств», із змінами та доповненнями (далі — Закон № 334/94);

15. Закон України від 03.04.1997 р. № 168/97-ВР «Про податок на додану вартість», із змінами та доповненнями (далі — Закон № 168/97).

16. Бєлєнький П. Механізм розвитку ринкової інфраструктури в Україні // Вісник НАН України №4, 2006р., с.11

17. Бойко О. Державне регулювання економіки // Збірник наукових праць ІПСТ, №7, 2005р. – с.72

18. Гапоненко О Фінансова система в умовах транзитивної економіки // Інвестор, №15, 2006р.

19. Іванченко В. Особливості торгівлі корпоративними цінними паперами в Україні //Інвестиційна газета, № 27/28, 2006р.

20. Карайченцева Г.О. Технології залучення інвестиційних ресурсів на ринку цінних паперів // Збірник наукових праць НДФІ, №3, 2005р., с.27

21. Климюк Л. Податкова політика через призму розвитку ринку цінних паперів в Україні // всеукраїнській науковій конференції „Актуальність проблеми теорії та практики фінансів, грошового обігу і кредиту” (27-28 квітня 2005 р., м. Київ) – с.38

22. Кондратюк О. Сучасна парадигма фінансів // Матеріали науково-теоретичної конференції „Напрями підвищення ефективності фінансової політики в Україні” (11 березня 2005 р., м. Київ) – с. 75

23. Кравченок Н. Проблеми розвитку фінансового ринку України // Інвестор, № 15, 2006р.

24. Полозенко М. Сучасна парадигма розвитку фондового ринку в Україні // Матеріали всеукраїнської науково-практичної конференції „Підприємництво: в умовах пожвавлення економіки України” (15 листопада 2006 р., м. Львів) – с.37

25. Пономаренко О. Податкове стимулювання колективних інвестицій в США // Наукові праці ХАІ, № 7-8, 2006р. – 25-26

26. Торгонский В. Сучасний стан вітчизняного фондового ринку // Інвестор, №11, 2006р.

*

Побудовано за даними ДКЦПФР

|