Павлодар облысының білім беру басқармасы

Управление образования Павлодарской области

Жаяу Мұса атындағы Ақсу колледжі

Аксуский колледж имени Жаяу Мусы

Курстық жоба

Курсовой проект

"Өндірістің экономикасы жыне баскару" пәні бойынша

По предмету "Экономика и управления производством"

"Ақпараттарды өндеу мен басқарудың автоматтандырылған жүйелері" мамандығы үшің

Для специальности "Автоматизированные системы обработки информации и управления"

Орындаған (выполнил): Замараев П.Н.

Оқытушы (преподаватель): Галиакбарова Е.В.

Ақсу қаласы 2009 ж.

Управление образования Павлодарской области

Аксуский колледж имени Жаяу Мусы

Специальность 3704002 "Автоматизированные системы обработки информации и управления"

ЗАДАНИЕ

на выполнение курсового проекта

Учащемуся Замараеву Павлу Николаевичу

Тема проекта: "База данных заместителя директора по воспитательной работе приюта г. Аксу".

Утверждена протоколом предметно-цикловой комиссии спец дисциплин энергетического отделения " 04 " сентября 2009 года № 1.

Сроки сдачи законченного проекта 14.11.2009 г.

Исходные данные к проекту ____________________________________

Содержание

Введение

1. Характеристика программного продукта

1.1 Формулировка задачи

1.2 Описание входных и выходных данных

1.3 Требования к интерфейсу

1.4 Требования к аппаратному обеспечению

2. Экономическая часть

2.1 Расчет трудоемкости разработки программного продукта

2.2 Расчет численности работ и затрат основную и дополнительную заработную плату

2.3 Расчет стоимости оборудования

2.4 Расчет эксплуатационных расходов

2.5 Составление сметы затрат на разработку программного продукта

2.6 Расчет отпускной цены

2.7 Расчет технико-экономических показателей

Заключение

Список использованных источников

Данная работа посвящена созданию компьютерной базы данных "Заместителя директора по воспитательной работе приюта г. Аксу", которая служит для облегчения трудоемкости работ в городском приюте. Разработанная компьютерная база предназначена для использования в городских приютах. Основная задача - это посредством персонального компьютера в любой момент обеспечить доступ к информации о воспитательной работе.

Реклама

Эта тема выбрана не случайно, т.к. в наше время важно владеть информацией обо всем. Информация постоянно увеличивается, появляется необходимость в использовании автоматизированных технологий. В современном мире человеку приходится решать задачи с использованием компьютера. Решение любой задачи предполагает наличие алгоритма, т. е точного предписания последовательности действий, приводящих к получению результата. На основе алгоритма составляется программа, т.е. запись алгоритма решения задачи в виде, пригодном для исполнения его на компьютере.

Целью данного проекта является разработка компьютерной базы данных средствами Borland Pascal по заданию "База данных заместителя директора по воспитательной работе приюта г. Аксу".

Программирование данного проекта было решено провести на языке программирования Borland Pascal 7.0. Среда Турбо Паскаля - это первое, с чем сталкивается любой программист, приступающий к практической работе с системой. Благодаря своей четкости и логичности Borland Pascal надолго занял свое место среди других языков программирования не только как средство разработки серьезных программ - приложений.

Фирма Borland/Inprise завершила личную продукцию Borland Pascal и перешла к выпуску системы визуальной разработки для Windows - Delphi. Не смотря на это, Borland Pascal продолжает, играет роль отличного языка для первого знакомства с миром "серьезного" программирования. В месте с тем Borland Pascal прекрасно работает на сравнительно маломощных компьютерах, и поэтому этот пакет часто устанавливается в компьютерных классах школ и кружков информатики.

Входными данными являются сведения о приютах города Аксу. Состав и структура входных данных для рассматриваемой задачи приведены в таблице.

Таблица1 - Входные данные

| Идентификатор |

Описание переменной |

Тип |

| nazvanie |

Название приюта |

string |

| zamestitel |

ФИО заместителя |

string |

| god |

Год основания |

integer |

| priyt |

приют |

string |

Входные данные вводятся с клавиатуры и затем хранятся в типизированном файле.

Выходными данными будут являться результаты запросов пользователя.

Интерфейс программы должен быть “общедоступным". Под ним понимается совокупность характеристик интерфейса, обеспечивающих его простое освоение и эффективное применение вне зависимости от степени полготовности пользователей. Назовем некоторые из этих характеристик:

Применение интуитивно понятных пользователям терминов, изображений и обозначений;

Снисходительность к ошибкам пользователей;

Реклама

Адаптация интерфейса к пользователям (их уровням знаний, предпочтениям и физиологическим особенностям).

Выбор цветовой гаммы должен быть обоснован и основан на принципах оформления программных продуктов, то есть в интерфейсе не должно быть элементов, раздражающих или держащих пользователя в напряжении. Элементы управления должны иметь рациональное размещение, чтобы не вызывать у пользователя затруднений при пользовании ими.

Программа "База данных заместителя директора по воспитательной работе приюта г. Аксу" имеет следующие системные требования:

минимальная конфигурация аппаратного ресурса:

Процессор Intel® Dual-CoreE2180 2.0Ghz

Видео карта не менее 128 Мб;

Оперативная память не менее 512 Мб.

перечень внешних устройств:

Клавиатура;

Монитор;

Системный блок;

Мышь.

Трудоемкость - это величина, обратная показателю производительности живого труда. Определяется как отношение количества труда, затраченного в сфере материального производства, к объему произведенной продукции.

Для описания и применения модели требуется информация о размере и сложности программного продукта, цена которого рассчитывается в экономической части дипломного проекта.

На основе определенных объемов и уровней сложности рассчитываются затраты в человеко-месяцах на разработку программного продукта рассчитывается по формуле Боэма:

где А - масштабный коэффициент равен 2,5;

РАЗМЕР - количество строк программного продукта в тысячах;

В - коэффициент отражающий нелинейную зависимость затрат от размера проекта=1.11; поскольку все факторы для данного программного продукта принимаются высокими;

- коэффициент отражающий влияния сложности продукта, опытности персонала и других факторов его затрат; - коэффициент отражающий влияния сложности продукта, опытности персонала и других факторов его затрат;

- факторы затрат которые приведены в таблице 2.1. - факторы затрат которые приведены в таблице 2.1.

; ;

Рассчитанные затраты распределяются по этапам в соответствии с приведенным в таблице 5.2 соотношением.

Таблица 2.2 - Распределение затрат в процессе разработки

| Этапы разработки программного продукта |

Распределение затрат, % |

Распределение затрат, чел/мес. |

| Анализ и проектирование |

40% |

0.11 |

| Кодирование, тестирование, отладка |

60% |

0.16 |

| Итого |

100% |

0.27 |

Трудоемкость работ по анализу и проектированию составляет 0.11 (чел/мес), а по кодированию, тестированию и отладке 0.16 (чел/мес).

Определение суммарную трудоемкость, необходимо произвести расчет численности работников и затрат на основную и заработную плату.

Для каждого этапа разработки определяется необходимое количество работников и их квалификация. Данный программный продукт будут разрабатывать аналитик, и программист которые относятся к категории специалистов.

Для разработки программного продукта необходимо:

На этапе анализа и проектирования - 1 аналитик.

Требуемая квалификация: среднее специальное образование, первоначальная категория. Согласно Единой тарифной сетки, согласно [2] -14.

Рассчитываем размер должностного оклада

Оклад = МЗП · Кт

где МЗП - минимальная заработная плата (13470 тенге);

Кт - тарифный коэффициент, устанавливается в соответствии с ЕТС РК;

МЗП=13470

Кт=1,81

Оклад

ан.

=13470*1,81=24380,70 тг.

На этапе кодирование, тестирования и отладки работу будет выполнять программист. Требование квалификации: средне специальное образование. Согласно единой тарифной сетки, согласно [2] -9. Установленный тарифный коэффициент.

МЗП=13470

Кт1

=1,88

Оклад

пр.

=13470*1,88=25323,60 тг.

Для данного вида работ используется повременная форма оплаты труда.

Повременной - мерой труда является отработанное время, а заработок начисляется в соответствии с окладом за фактически отработанное время.

Оплата производится по контракту, которая заключается отдельно на разработку каждого проекта.

Для определения расходов на заработную плату, необходимо, кроме затрат труда знать тарифную ставку. Основу оплаты труда на предприятии обычно составляет тарифная сетка. Рассчитаем затраты на оплату труда основных специалистов по данному проекту.

Учитывая, что рассчитанный оклад - это стоимость одного человеко-месяца, можно рассчитать затраты на основную заработную плату по формуле:

После расчета затрат на основную заработную плату рассчитываются затраты на дополнительную заработную плату.

Дополнительная заработная плата - это выплата за не проработанное время оплата очередных и дополнительных отпусков, работ в ночное время, сверхурочных и т.д. Определяется в "%" от основной заработной платы (10%).

тенге тенге

После того как мы рассчитали основную и дополнительную заработную плату, переходим к расчету фонда оплаты труда. Она рассчитывается как сумма затрат на основную и дополнительную заработную плату.

ФОТ = Основная зарплата + Дополнительная зарплата

тенге тенге

Результаты расчетов приведены в таблице 2.3

Таблица 2.3 - Расчет фонда оплаты труда

| Показатели |

Обоснование |

Наименование должности |

Итого: |

| Аналитик |

Программист |

| 1. Трудоемкость на1 работающего, чел. - мес. |

Таблица № 2

|

0,11

|

0,16

|

0,27

|

| 2. Оклад тыс. тг. |

Расчет |

24380.70 |

25323.60 |

| 3. Количество человек |

Расчет |

1 |

1 |

2 |

| 4. Основная заработная плата тыс. тг. |

Стр.1*стр2*стр3 |

2618.98

|

4080.40

|

6699.38

|

| 5. Дополнительная заработная плата тыс. тг. |

Стр4*0,1 |

261.90

|

408.04

|

669.94

|

| 6. ФОТ тыс. тг. |

Стр4+стр5 |

2880.88 |

4488.44 |

7369.32 |

В этом разделе также необходимо рассчитать среднемесячную заработную плату. Это необходимо для определения размера подлежащего к уплате социального налога.

Среднемесячная заработная плата рассчитывается по следующей формуле:

где ФОТ - общий фонд оплаты труда (таблица 3);

- общая трудоемкость разработки программы в человеко-месяцах (таблица 2); - общая трудоемкость разработки программы в человеко-месяцах (таблица 2);

тенге тенге

Для разработки тестирования и отладки программного продукта необходимо приобрести компьютерное оборудование. Оно относится основным средствам. Тип и характеристика оборудования определяется на основании расчетов основной части дипломного проекта.

Определения затрат на компьютерное оборудование производится по фактической стоимости приобретения т.е. по рыночным ценам с учетом транспортно - заготовительных расходов и затрат на установку и монтажа оборудования 15% от рыночной цены. Рыночные цены оборудования и программного обеспечения определяются по прайс-листам.

Результаты расчетов приведены в таблице 2.4

Таблица 2.4 - Перечень, необходимого оборудования и затраты на его приобретение

| № |

Наименование оборудования |

Количество штук |

Цена на единицу, тысяч тенге |

Транспортно-

заготовительные расходы, тысяч тенге

|

Первоначальная

стоимость, тысяч тенге

|

| 1 |

Системный блок. |

1 |

49900 |

7485 |

57385 |

| Монитор, 17" MAG ВР719, 0.264, 8ms, (1280X1024), 300сд/м2, 500: 1, VGA, black |

1 |

19900 |

2985 |

22885 |

| 3 |

Установочный диск Pascal |

1 |

700 |

105 |

805 |

| 4 |

Установочный диск ОС |

1 |

13000 |

1950 |

14950 |

| ИТОГО: |

4 |

83500 |

12525 |

96025 |

Согласно произведенным расчетам затрат на оборудование составит: 96025тысяч тенге.

На основе данных о стоимости оборудования производятся расчеты эксплуатационных расходов.

Эксплуатационные расходы включают в себя:

амортизационные отчисления;

расходы на электроэнергию;

прочие расходы на содержание и эксплуатацию оборудования.

Амортизационные отчисления являются составной частью затрат на

производство продукции и входят в себестоимость.

Расчет амортизации производим методом равномерного списания стоимости для всех видов основных средств, норму амортизации принимаем в размере, определенном в Налоговом кодексе РК. Согласно Налоговому кодексу РК, с 1.01.2006 года, для компьютеров предельная норма амортизации  для периферийных устройств и оборудования по обработке данных - 25%, для копировальной и множительной техники - 15%. для периферийных устройств и оборудования по обработке данных - 25%, для копировальной и множительной техники - 15%.

Размер годовых амортизационных отчислений рассчитывается по формуле:

где  - размер амортизационных отчислений по данному виду оборудования в год; - размер амортизационных отчислений по данному виду оборудования в год;

- норма амортизации; - норма амортизации;

- первоначальная стоимость оборудования; - первоначальная стоимость оборудования;

Чтобы определить размер амортизационных отчислений относимых на себестоимость данного программного продукта необходимо определить фонд времени работы оборудования ( ). ).

рассчитывается по следующей формуле:

где  - календарный фонд времени (принимаем 366 дней); - календарный фонд времени (принимаем 366 дней);

ПРАЗД - количество праздничных дней (10 в год);

ВЫХ - количество выходных дней (при пятидневной рабочей неделе 104 в год);

- продолжительность рабочего дня (принимается равным 8 часам); - продолжительность рабочего дня (принимается равным 8 часам);

S- количество смен (принимается 1-смена);

а- коэффициент, учитывающий остановки на ремонт и эксплуатационное обслуживание (принимается 0,1);

Фонд времени оборудования при создании данного программного продукта

где  - трудоемкость этапа кодирования, тестирования и отладки (чел-мес); - трудоемкость этапа кодирования, тестирования и отладки (чел-мес);

12 - количество месяцев в году;

Амортизационные отчисления на данный программный продукт засчитывается по следующей формуле:

тенге тенге

тенге тенге

тенге тенге

где  - затраты на амортизацию; - затраты на амортизацию;

- количество единиц оборудования; - количество единиц оборудования;

Далее рассчитывается расход на электроэнергию по следующей формуле:

тенге тенге

где  - мощность единицы оборудования (Вт); - мощность единицы оборудования (Вт);

- цена электроэнергии (принимается 6,96 тенге); - цена электроэнергии (принимается 6,96 тенге);

Прочие расходы на содержание и эксплуатацию оборудования включают оплату расходов на ремонт и обслуживание оборудования работниками сторонних организаций принимается в размере 10% от суммы основной и дополнительной заработной платы.

Результат экономических показателей рассчитываются и сводятся в таблицу 2.5.

Таблица 2.5 - Расчет эксплуатационных расходов

| Наименование оборудования |

Сумма амортизационных отчислений, тыс. тг. |

Затраты на электроэнергию тыс. тг. |

Прочие расходы на содержание эксплуатацию, тыс. тг. |

Итого эксплуатационных расходов, тыс. тг. |

| Системный блок |

385,27 |

98913,46 |

- |

- |

| Монитор |

128,04 |

24021,84 |

- |

- |

| Установочный диск Delphi 7 |

52,89 |

- |

- |

- |

| Итого: |

566,2 |

122335,3 |

759 |

122901,5 |

Согласно произведенным расчетам сумма эксплуатационных расходов составляет: 122901,5тенге.

После расчета основных статей затрат, включаемых в себестоимость разработки программного продукта, составляется смета затрат и определяется производственная и полная себестоимость разработки программного обеспечения.

Смета затрат - общий свод плановых затрат предприятия в денежном выражении на выполнение работ.

Состав затрат, включаемые в себестоимость и учитываемых при определении налогооблагаемого доклада, определяется законодательством. Может включать в себя расходы на материалы, заработную плату, накладные расходы.

Производительная себестоимость - затраты, непосредственно связанные с выполнением данного вида работ. Полная себестоимость - включает производственную себестоимость, административные и управленческие расходы и затраты на реализацию продукции.

Расчет затрат по статье "Покупные и комплектующие изделия". Включаются затраты на канцелярские товары - диск для записи программного обеспечения и бумага для распечатки.

Таблица 2.6 - Расчет затрат на покупные и комплектующие изделия

| Наименование изделия |

Количество, шт. |

Цена за единицу, тенге |

Сумма, тенге |

| Дискета |

1 |

60 |

60 |

| Бумага |

5 |

3 |

15 |

| Итого |

- |

- |

75 |

Расчет затрат по статье "Отчисления от заработной платы" (социальный налог).

Размер отчислений определяется в% от суммы основной и дополнительной заработной платы специалистов и равен:

Если средняя заработная плата не превышает 15 МРП (19095 тенге) - 20%

Если средняя заработная плата составляет от 15 до 40 МРП (от 19095 до 46720 тенге) - 20% от заработной платы, не превышающей 15 МРП плюс 20% от суммы заработной платы, превышающей 15 МРП.

Расчет затрат по статье "Расходы на подготовку производства".

Включаются расходы на приобретение специальной научно-технической информации необходимой для создания программного обеспечения. Принимаются равными 5% от суммы основной и дополнительной заработной платы.

Расчет затрат по статье "Общие и административные расходы".

Включаются расходы на управление и хозяйственное обслуживание: заработная плата аппарата управления и общехозяйственных служб, затрат на содержание и текущий ремонт заданий, сооружений и инвентаря, за использование средств телефонной и радио связи и другие расходы. Принимаются равными 60% от суммы основной и дополнительной заработной платы.

Расчет затрат по статье "Расходы на реализацию".

Включаются расходы на рекламу, заключение сделок, продвижение продукта к потребителю и прочие расходы, связанные с реализацией программного обеспечения. Принимаются равными 20% от общих и административных расходов.

Расходы на реализацию =

Результаты расчетов статей и затрат заносятся в таблицу 2.7.

Таблица 2.7 - Смета затрат на разработку программного продукта

| Наименование статей |

Сумма, тенге |

Обоснование |

| 1) Материальные затраты: покупные и комплектующие изделия |

75 |

Таб2.6 |

| 2) Основная заработная плата |

6699,38 |

таб.3.2 |

| 3) Дополнительная заработная плата |

669,94 |

таб.3.2 |

| 4) Отчисления от заработной платы специалистов |

1473,86 |

(стр16+стр17) *0,21 |

| 5) Расходы на подготовку производства |

368,47 |

Стр16+стр17) *0,05 |

| 6) Эксплуатационные расходы |

103394,32 |

таб.5 |

| Производственная себестоимость |

133973,93 |

Сумма строк 1-6 |

| 7) Общие и административные расходы |

4421,59 |

(стр16+стр17) *1,4 |

| 8) Расходы на реализацию |

884,32 |

Стр18*0,1 |

| Итого полная себестоимость |

139279,84 |

Сумма строк 1-8 |

Согласно произведенным расчетам полная себестоимость разработки программного продукта составит 139279,84 тенге.

Используя метод ценообразования "издержки + прибыль", на основе рассчитанной себестоимости программного продукта рассчитывается его отпускная цена. Для этого сначала определяется размер прибыли предприятия и расчетная цена программного продукта.

Расчетная цена предприятия рассчитывается по формуле:

где  - полная себестоимость разработки; - полная себестоимость разработки;

Расчетная цена предприятия - это доход от реализации программного продукта (Дреал

);

- прибыль предприятия рассчитывается по формуле: - прибыль предприятия рассчитывается по формуле:

где R- рентабельность равна 20%

Отпускная цена предприятия рассчитывается по формуле:

где НДС - налог на добавленную стоимость равна 15%

Согласно произведенным расчетам отпускная цена программного продукта составила 192206,18 тенге.

Технико-экономические показатели - это система измерителей, характеризующая материально-производственную базу предприятий (производственных объединений) и комплексное использование ресурсов.

Одним из основных технико-экономических показателей является рентабельность, которая представляет собой отношение валовой или чистой прибыли к затратам понесенным в связи с производством и реализацией данной продукции.

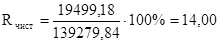

Рентабельность продукции - отношение прибыли от реализации продукции к ее полной себестоимости.

Рентабельность продукции рассчитывается по следующим формулам:

где  - полная себестоимость разработки ПО; - полная себестоимость разработки ПО;

ЧПр

- чистая прибыль предприятия;

ВПр

- валовая прибыль предприятия;

Валовая прибыль предприятия находится по следующей формуле:

где  - это доход от реализации продукции (расчетная цена предприятия); - это доход от реализации продукции (расчетная цена предприятия);

Чистая прибыль предприятия находится по следующей формуле:

ЧПр

= ВПр

- КПН = 27855,97-8356,79=19499,18

КПН - сумма подлежащего к уплате корпоративного подоходного налога, определяется по ставке 30% от налогооблагаемого дохода. Налогооблагаемый доход - это валовая прибыль.

Сумма подлежащего к уплате корпоративного подходного налога рассчитывается по следующей формуле:

Фондоотдача - количество продукции в денежном выражении в расчете на тенге стоимости основных производственных фондов.

Рассчитывается по следующей формуле:

где  - объем выпуска в год; - объем выпуска в год;

- среднегодовая стоимость основных фондов (принимается стоимость оборудования); - среднегодовая стоимость основных фондов (принимается стоимость оборудования);

Он рассчитывается условно, по следующей формуле:

Производительность труда - продуктивность производственной деятельности людей; измеряется количеством продукции произведенной работником в сфере материального производства за единицу рабочего времени.

Рассчитывается по следующей формуле:

где РАЗМЕР - размер программного обеспечения, выражается в тысячах LOK;  - трудоемкость разработки программного продукта, в человеко-месяцах. - трудоемкость разработки программного продукта, в человеко-месяцах.

Также рассчитывается производительность труда в денежных измерениях на одного работающего в год:

Фондовооруженность - это показатель, характеризующий стоимость основных производственных фондов приходящиеся на одного основного специалиста.

Рассчитывается по следующей формуле:

Все технико-экономические показатели представлены в таблице 2.8.

Таблица 2.8 - Технико-экономические показатели.

| Наименование показателя |

Значение |

| Доход от реализации без НДС (расчетная цена предприятия). |

138127,2 |

| Полная себестоимость разработки ПО. |

139279,84 |

| Валовая прибыль. |

27855,97 |

| Корпоративный подоходный налог. |

8356,79 |

| Чистая прибыль. |

19499,18 |

| Валовая рентабельность продукции. |

20,00 |

| Чистая рентабельность продукции. |

14,00 |

| Производительность труда (строк/месяц) |

4989,75 |

| Производительность труда (тыс. тг. /на 1 раб). |

7468345,90 |

| Средняя заработная плата специалиста. |

27441,08 |

| Количество основных специалистов. |

2 |

| Фондоотдача (на тыс. тг. стоимости оборудования). |

77,78 |

| Фондовооруженность. |

48012,50 |

Данный курсовой проект посвящен созданию технико-экономического расчета программного продукта создание БД "Заместителя директора по воспитательной работе приюта г. Аксу", который служит облегчению трудоемкости работ в приютах и внедрению компьютерных средств управления и обработки данных.

Разработанный проект включает в себя расчет трудоемкости разработки программного продукта, затраты на оплату труда, стоимости оборудования и программного обеспечения, эксплуатационных расходов, целевого обмена продажи, составления сметы затрат на разработку программного продукта, учитывая факторы затрат, которые включают в себя: возможности персонала, надежность и сложность программы, сложность продукта в том числе операции управления, операции с приборами, операции управления пользовательским интерфейсом, также требуемое повторное использование, трудность платформы, опытность персонала, средство поддержки и график.

Технико-экономический проект позволяет программный продукт, выполненный самостоятельно, реализовать его на рынке без дополнительных затрат на оплату специалистов, рассчитывающих технико-экономический расчет.

1. Культин Н. Самоучитель Delphi 4. Программирование на ObjectPascal. -СБХ.: БХВ - Санкт - Петербург, 1999.

2. Культин Н. TurboPascal в задачах и примерах. - БХВ - Санкт - Петербург, 2002.

3. Фаронов В.В. "Экономика производства" 7.0. Учебное пособие - БХВ - Санкт - Петербург, 2000.

4. Федоров А. "Управление и экономика". - "Питер" - Киев: Диалектика, 1994.

5. Немнюгин С. Изучаем TurboPascal. - СПб.: Питер, 2003.

6. Справочник по процедурам и функциям TurboPascal 7.0. - Киев: "Диалектика", 1993.

7. Фаронов В.В. Турбо Паскаль (в 3 книгах). Кн.1 Основы Турбо Паскаля, - М.: Учебно-инженерный центр "МВТУ - ФЕСТО ДИДАКТИК", 1993.

8. Зуев К.А. "Основы экономики". - М.: Мир, 1993.

|