АНО ВПО ЦС РФ

РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ

Волгоградский кооперативный институт (филиал)

Кафедра Информационных систем в экономике

УТВЕРЖДАЮ

Зав. кафедрой ИСЭ

__________проф. Кочеткова О.В.

___"_________ 2006 г.

КУРСОВОЙ ПРОЕКТ

по дисциплине: «Проектирование информационных систем»

Тема: «АС учета дополнительных расходов, связанных с поступлением материалов»

Студент 4 курса гр. ПИЭ-31д

Специальности 080801

Сон А.Л.

Научный руководитель:

ст. преподаватель Матвеев А.С.

Волгоград 2006

Содержание

1. Описание предметной области «Учет дополнительных расходов, связанных с поступлением материалов»………..............................................….4

1.1 Описание задачи…………………………………………………………........4

1.1.1 Расходы организации.…………………........................................................4

1.1.2 Ведение журнала учета полученных счетов-фактур.………......................6

1.2 Диаграмма потоков данных.........……………………………………….........7

1.3 Диаграмма IDEF0………………........…………………………………..........8

2. Формирование требований к АС……...........………………………………..10

2.1 Полное и сокращенное название АС………......…………………………...10

2.2 Характеристика объекта и результатов его функционирования......……..10

2.3 Цели, критерии и ограничения создания АС……………………….......….10

2.4 Функции и задачи создаваемой АС………………………………...............10

2.4.1 Функции, создаваемой АС……………………………………...................10

2.4.2 Нормативно-технические документы, определяющие общие технические требования к АС…………………….……….................................11

2.5 Выводы и предложения………………………………………………..........11

3. Разработка концепции АС……………………………………………............12

3.1 Описание результатов изучения объекта автоматизации……………........12

3.2 Описание и оценка преимуществ и недостатков разработанных альтернативных вариантов концепции создания АС…………………….........12

3.3 Обоснование выбора оптимального варианта концепции и описание предлагаемой АС…………………………………………………………….......13

4. Техническое проектирование………………………………….......................14

4.1 Формирование входной-выходной информации……………………..........14

4.2 Схема функциональной структуры и ее описание…………………...........14

Реклама

4.3 Виды обеспечения……………………………………………………...........15

4.3.1 Требования к математическому обеспечению…………….......................15

4.3.2 Требования к информационному обеспечению……………....................15

4.3.3 Требования к лингвистическому обеспечению…………….....................17

4.3.4 Требования к программному обеспечению……………...........................17

4.3.5 Требования к техническому обеспечению………………….....................18

4.3.6 Требования к методическому обеспечению………………......................18

5. Рабочее проектирование……………………………………………...............20

Использованные источники………………………………………….................21

Приложение А. Техническое задание..................................................................22

Приложение Б. Руководство пользователя.........................................................32

1. Описание предметной области «Учет дополнительных расходов, связанных с поступлением материалов»

1.1 Описание задачи

1.1.1 Расходы организации.

Расходами организации согласно ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются:

а) на расходы по обычным видам деятельности;

б) прочие расходы, которые, в свою очередь, подразделяются:

1) на операционные расходы;

2) внереализационные расходы;

3) чрезвычайные расходы.

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров. Учитываются они на счетах учета затрат на производство (20, 23, 25 и др.) и расходов на продажу (44).

Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Налоговым кодексом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиками.

Обоснованными считаются экономически оправданные затраты. С этой целью по некоторым затратам для целей налогообложения устанавливаются лимиты (нормы расхода), в пределах которых они подлежат признанию, — по оплате суточных при нахождении работников в командировке, полевого довольствия, компенсации за использование для служебных поездок личных легковых автомобилей и некоторым другим расходам. В бухгалтерском учете подобные расходы признаются по фактическим затратам.

Реклама

Документально подтвержденными считаются затраты, подтвержденные документами, оформленными в установленном законодательством порядке.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д) прочие затраты (почтово-телеграфные, командировочные и др.).

Эта группировка едина и обязательна для организаций всех отраслей народного хозяйства.

«Материальные затраты» отражают стоимость:

а) покупных сырья и материалов, используемых на производственные и хозяйственные нужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в данной организации;

б) работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

в) топлива всех видов, приобретаемого на стороне и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

г) покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные нужды;

д) потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли и некоторых других материальных затрат.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Все расходы организации (по обычным видам деятельности и прочие) признаются в бухгалтерском учете при наличии следующих условий:

а) расход производится в соответствии с конкретным договором, требованиями законодательных и нормативных актов, обычаями делового оборота;

б) сумма расходов может быть определена;

в) имеется уверенность в том что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условии, то в учете эти расходы признаются дебиторской задолженностью.

1.1.2 Ведение журнала учета полученных счетов-фактур

Порядок ведения журнала учета полученных счетов-фактур:

а) покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся.

б) покупатели ведут учет счетов-фактур по мере их поступления от продавцов в хронологическом порядке.

в) журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

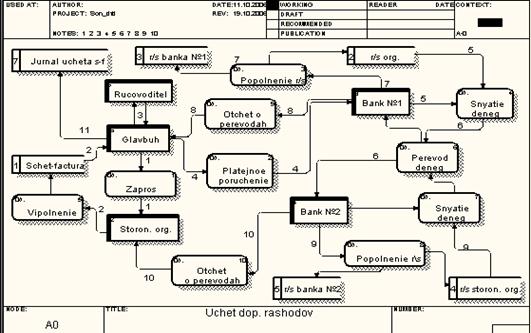

1.2 Диаграмма потоков данных (DFD)

Активные объекты: организация, сторонняя организация, банк №1, банк №2.

Пассивные объекты: счет-фактура, р/с банка №1, р/с банка №2, р/с организации, р/с сторонней организации, журнал учета счет-фактур.

Процессы:

Оформление запроса для сторонней организации.

Выполнение запроса сторонней организацией в соответствии с договором, заключенным между организациями.

Подписание бухгалтером, а также руководителем полученной счет-фактуры.

Оформление платежного поручения для банка №1.

Снятие денег с р/с организации.

Перевод денег банку №2.

Взятие банком №1 проценты (%) за перевод денег.

Посылка отчета о переводах банком №1 организации.

Пополнение р/с сторонней организации.

Посылка отчета о переводах банком №2 сторонней организации.

Регистрация полученной счет-фактуры в журнале.

На рисунке 1 изображена DFD диаграмма.

Рисунок 1 - DFD диаграмма

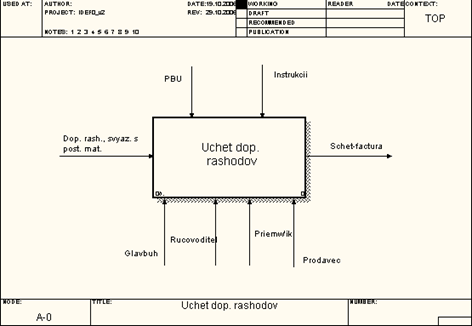

1.3 IDEF0 диаграмма

На рисунке 2 изображена IDEF0 диаграмма «Процесс учета дополнительных расходов».

Рисунок 2 – IDEF0 диаграмма «Процесс учета дополнительных расходов»

На рисунке 3 изображен второй уровень IDEF0 диаграммы «Процесс учета дополнительных расходов».

Рисунок 3 – второй уровень IDEF0 диаграммы «Процесс учета дополнительных расходов»

2. Формирование требований к АС

2.1 Полное и сокращенное название АС

Автоматизированная система «Учет дополнительных расходов, связанных с поступлением материалов» (АС_УДР).

2.2 Характеристика объекта и результатов его функционирования

Объектом автоматизации является склад, на который поступают материалы. Данная АС ведется для учета дополнительных расходов, связанных с поступлением материалов. Для удовлетворения требований пользователя и автоматизации работы АС_УДР должна предоставлять пользователю возможность доступа к базе данных предприятия и работы с ней. Пользователь должен иметь возможность внесения корректировок, изменений и дополнений, в базу данных, использовать информацию из базы при произведении вычислений.

2.3 Цели, критерии и ограничения создания АС

Целью создания АС_УДР, является автоматизация учета дополнительных расходов, связанных с поступлением материалов на склад.

2.4 Функции и задачи создаваемой АС

2.4.1 Функции, создаваемой АС:

- ввод первичной информации;

формирование счет-фактур;

создание и просмотр отчетов.

АС_УДР должна выполнять задачи учета дополнительных расходов, связанные с поступлением материалов.

2.4.2 Нормативно-технические документы, определяющие общие технические требования к АС

Нормативно-техническими документами АС_УДР, определяющие общие технические требования, являются: ГОСТ 34.201-89, ГОСТ 34.601-90 и нормативно-бухгалтерские документы, указанные в описании предметной области.

2.5 Выводы и предложения

Исходя из требований пользователя АС – работника бухгалтерии, имеется необходимость разработать АС со следующими основными функциями:

- ввод первичной информации;

формирование счет-фактур;

создание и просмотр отчетов.

3. Разработка концепции АС

3.1 Описание результатов изучения объекта автоматизации

Учет дополнительных расходов (различных услуг сторонних организаций), связанных с поступлением материалов в бухгалтерии ведется бухгалтером.

После приемки материалов на склад все документы передаются в бухгалтерию. В связи с большим объемом документооборота возникает необходимость автоматизации учета дополнительных расходов, т.е. необходимо создать автоматизированную систему «Учета дополнительных расходов (различных сторонних организаций), связанных с поступлением материалов» (АС_УДР).

3.2 Описание и оценка преимуществ и недостатков разработанных альтернативных вариантов концепции создания АС

Для разработки АС_УДР можно рассмотреть несколько вариантов концепции создания АС.

Вариант 1. Использовать для разработки оболочки программы Delphi

Преимущества:

- простота реализации;

- инструментарий Borland Delphi позволит создать оболочку для разрабатываемой АС. Оболочка не требует использования дополнительных библиотек и приложений. Оболочка является Win – приложением.

Недостатки:

- низкая надежность;

- низкая отказоустойчивость – вероятность потери данных.

Вариант 2. Использовать для разработки оболочки и рабочих модулей СУБД MS Access.

Преимущества:

- в MS Access есть стандартная кнопочная форма, с помощью которого можно легко создать оболочку для реализуемой АС;

- в MS Access есть макросы, с помощью которых можно самим создать подходящую для вас кнопочную форму;

- в MS Access можно легко создавать нужные для работы реализуемой АС базы данных, хранящие нужную информацию;

- в MS Access автоматически формируются отчеты;

- в MS Access есть встроенные форматы «типы данных», которые не позволяют пользователю вводить неправильные «типы данных».

Недостатки:

- размер файла базы данных БД MS Access 2 Гбайт. Однако, поскольку база данных может включать связанные таблицы в других файлах, ее общий размер ограничивается только имеющимися возможностями хранения данных;

- подходит для предприятий среднего размера (т.к. есть ограничение в количестве работающих за компьютерами человек 255 чел.);

3.3 Обоснование выбора оптимального варианта концепции и описание предлагаемой АС

Оптимальным выбором для создания АС_УДР является второй вариант концепции – использование MS Access для разработки оболочки и рабочих модулей, что позволит автоматизировать следующие основные функции:

- ввод первичной информации;

формирование счет-фактур;

создание и просмотр отчетов.

4. Техническое проектирование

4.1 Формирование входной и выходной информации

Входной информацией является следующая форма:

СЧЕТ-ФАКТУРА №_____ от _____

Продавец __________________________________

Адрес _________________________________________________

Получатель ____________________________________________

| Наименование |

Ед. изм. |

Цена |

Кол-во |

НДС |

Сумма |

| 1 |

2 |

3 |

4 |

5 |

6 |

Руководитель ________________________________________

Гл. бухгалтер ________________________________________

Выходной информацией являются отчетные документы, сформированные на основе заданной входной формы. Данные документы хранятся в журнале полученных счет-фактур.

4.2 Схема функциональной структуры и ее описание

4.3 Виды обеспечения АС

4.3.1 Требования к математическому обеспечению

Для произведения расчетов Microsoft Office Access в своей структуре имеет специальные средства, с помощью которых, при создании системы, вводятся необходимые формулы. Это мастер функций, который помогает создавать и редактировать уравнения, либо формулы необходимых расчетов, путем выбора необходимых обозначений и операторов. В дальнейшем, вводимые данные будут автоматически рассчитываться программой, при работе с базой данных из неё будет браться информация для расчетов в формулах.

4.3.2 Требования к информационному обеспечению

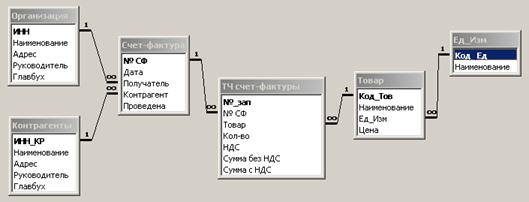

На рисунке 4 представлена схема данных АС_УДР.

Рисунок 4 – Схема данных АС_УДР

АС_УДР работает со следующей базой данных:

Таблица 1 - «Организация»

| Ключ |

Имя поля |

Тип поля |

Длина поля |

| ИНН |

Числовой |

15 |

| Наименование |

Текстовый |

35 |

| Адрес |

Текстовый |

35 |

| Руководитель |

Текстовый |

35 |

| Главбух |

Текстовый |

35 |

Таблица 2 - «Контрагенты»

| Ключ |

Имя поля |

Тип поля |

Длина поля |

| ИНН_КР |

Числовой |

15 |

| Наименование |

Текстовый |

35 |

| Адрес |

Текстовый |

35 |

| Руководитель |

Текстовый |

35 |

| Главбух |

Текстовый |

35 |

Таблица 3 - «Ед_Изм»

| Ключ |

Имя поля |

Тип поля |

Длина поля |

| Код_ Ед |

Счетчик |

15 |

| Наименование |

Текстовый |

35 |

Таблица 4 - «Товар»

| Ключ |

Имя поля |

Тип поля |

Длина поля |

| Код_Тов |

Счетчик |

15 |

| Наименование |

Текстовый |

35 |

| Ед_Изм |

Числовой |

15 |

| Цена |

Денежный |

10 |

Таблица 5 - «Счет-фактура»

| Ключ |

Имя поля |

Тип поля |

Длина поля |

| № СФ |

Счетчик |

15 |

| Дата |

Дата/время |

15 |

| Получатель |

Текстовый |

35 |

| Контрагент |

Текстовый |

35 |

| Проведена |

Логический |

Таблица 6 - «ТЧ счет-фактуры»

| Ключ |

Имя поля |

Тип поля |

Длина поля |

| №_зап |

Счетчик |

15 |

| № СФ |

Числовой |

15 |

| Товар |

Текстовый |

35 |

| Кол-во |

Числовой |

15 |

| НДС |

Числовой |

15 |

| Сумма без НДС |

Денежный |

10 |

| Сумма с НДС |

Денежный |

10 |

4.3.3 Требования к лингвистическому обеспечению

Лингвистическое обеспечение системы АС_УДР должно быть достаточным для общения различных категорий пользователей в удобной для осуществления процедур преобразования и машинного представления обрабатываемой в системе информации форме.

Лингвистическое обеспечение системы должно включать в себя:

- язык программирования;

- язык проектирования.

При проектировании системы применялись CASE-средства: BPWin, ERWin.

При реализации системы применяется средство MS Access.

4.3.4 Требования к программному обеспечению

Программное обеспечение АС_УДР должно быть достаточным для выполнения всех реализуемых функций системы, а также иметь средства организации всех требуемых процессов обработки данных, позволяющих своевременно выполнять все функции во всех режимах функционирования системы.

Системное программное обеспечение должно реализовывать программы задач (комплексов задач управления). Для нормального функционирования системы необходимо наличие следующего набора программных средств:

а) операционная система Windows 98, Me, 2000, NT, XP;

б) Microsoft Office Access (не ниже версии Microsoft Office 2000).

4.3.5 Требования к техническому обеспечению

При выборе технических средств, применяемых для функционирования системы АС, должны учитываться следующие требования:

- выбор технических средств должен обеспечивать рациональное

соотношение между затратами на создание системы и достигаемым

эффектом;

- технические параметры системы управления не должны налагать

ограничения на регламент технологического процесса функционирования

системы.

Для реализации вышеуказанных требований необходимо следующий состав технических средств и программного обеспечения:

- Микропроцессор Intel Pentium 3 с тактовой частотой 733 МГц;

- Оперативная память объемом не менее 32 МБ;

- Накопитель на жестком магнитном диске со свободным объемом не

менее 500 МБ;

- Дисплей с адаптером VGA или SVGA, поддерживающий видеорежим 800*600 (True color 24 бит);

- SVGA video card PCI объемом не менее 32 МБ;

- 101-клавишная клавиатура;

- Манипулятор «мышь»;

- Windows 98, Me, 2000, NT, XP.

Эксплуатация комплекса программных средств системы должна проводиться согласно соответствующим требованиям.

4.3.6 Требования к методическому обеспечению

Методическое обеспечение АС_УДР должно содержать нормативно-техническую документацию: перечень стандартов и нормативов, применяемых при функционировании системы, руководство пользователя и справочно-правовую информацию, связанную со сферой деятельности заведующего складом.

5. Рабочее проектирование

Рабочее проектирование выполняется с помощью СУБД MS Access, разработанная система сдается на диске.

Документ «Руководство пользователя» указан в приложении Б.

Используемые источники

1. ГОСТ 34.601-90 Автоматизированные системы. Стадии создания; Введен 01.01.92.

2. РД 50 – 34.698 – 90 Методические указания. Информационная технология. Комплекс стандартов и руководящих документов. Автоматизированные системы. Требования к содержанию документов на автоматизированные системы; Введен 01.01.92.

3. Правовая информационная система Гарант

4. Правовая информационная система Консультант +

5. Кондраков Н.К. Бухгалтерский учет. - М.: ИНФРА-М, 2003, 382 с.

6. Культин Н.Б. Основы программирования в Delphi 7. – СПб.: БХВ- Петербург, 2003. – 608 с.: ил.

7. Кудряшова Э.Е. Словарь терминов, использующихся при проектировании информационных систем в экономике. – Волгоград: ВФ ОУ ВПО ЦС РФ «МУПК», 2005. – 31 с.

Приложение А

Техническое задание

1 Общие сведения

1.1 Полное наименование системы и ее условное обозначение

Полное наименование системы «Автоматизированная система учета дополнительных расходов (различных услуг сторонних организаций)», связанных с поступлением материалов (АС_УДР).

Наименование предприятий разработчика, заказчика системы и их реквизиты

Разработка АС_УДР выполняется на основании задания на курсовой проект, выданного к.т.н., доцентом кафедры ИСЭ Э. Е. Кудряшовой.

Курсовой проект выдан по дисциплине «Проектирование информационных систем».

1.3 Перечень документов, на основании которых создается система

Основным нормативным документом, устанавливающим правила формирования в бухгалтерском учете информации о расходах организации, является Положение по бухгалтерскому учету «Расходы организации».

1.4 Плановые сроки начала и окончания работы по созданию системы

Плановый срок начала работ – 07.09.2006 года. Плановый срок окончания работ – 01.12.2006 года.

1.5 Порядок оформления и предъявления заказчику результатов работ по созданию системы

Предусмотрена защита курсового проекта, содержащего:

а) описание предметной области;

б) формирование требований;

в) разработка концепции;

г) техническое задание;

д) технический проект;

е) рабочий проект:

- рабочая версия АС_УДР;

- руководство пользователя.

2 Назначение и цели создания АС

2.1 Назначение системы

АС_УДР предназначена для хранения и ввода данных, необходимых для ведения учета дополнительных расходов, связанных с поступлением материалов, расчета итоговой суммы материалов на основе информации по их количеству и цене с учетом НДС.

2.2 Цели создания системы

Целью разработки АС_УДР является автоматизация учета дополнительных расходов организации с обеспечением надежного хранения рабочей информации.

3 Характеристика объектов автоматизации

Объектом автоматизации является учет дополнительных расходов организации. Для удовлетворения требований пользователя и автоматизации работы АС_УДР должна предоставлять пользователю возможность доступа к базе данных предприятия и работы с ней. Пользователь должен иметь возможность внесения корректировок, изменений и дополнений, в базу данных, использовать информацию из базы при произведении вычислений.

4 ТРЕБОВАНИЯ К СИСТЕМЕ

4.1 Требования к системе в целом

Система должна безошибочно производить арифметические расчеты; обеспечивать подготовку, заполнение, проверку и распечатку отчетных документов произвольной формы.

4.1.1 Требования к структуре и функционированию системы

Программа обеспечивает два уровня работы с системой:

- просмотр базы данных без редактирования и внесения каких-либо изменений в структуру и состав;

- непосредственно работа с данными базы при произведении вычислений (и прочих операций).

4.1.2 Требования к численности и квалификации персонала системы ирежиму его работы

АС_УДР является однопользовательским программным продуктом, т.е. создается для одновременной работы только одного пользователя.

Пользователь, использующий АС_УДР, должен обладать навыками и знаниями, достаточными для обеспечения работы со структурированной информацией, заложенной в системе, и работы с автомазированными базами данных.

4.1.3 Показатели назначения

По степени приспособляемости системы к изменению процессов и методов управления, к отклонениям параметров объекта управления создаваемая АС_УДР отличается гибкостью и отказоустойчивостью из-за простоты функциональной части программы, т.е. АС_УДР легко устанавливается под разные операционные системы семейства Windows. Функциональная часть АС_УДР должна иметь достаточно простую и доступную для понимания структуру управления, являться легко внедряемым комплексом огромного числа функций и расчетов при относительно малых размерах.

4.1.4 Требования к надежности

В случае отказа оборудования (сбой электропитания, выхода из строя) система, использующая АС_УДР, должна быть перезапущена (в случае необходимости – после перезапуска ОС, замены оборудования).

Необходимо обеспечить следующие компоненты надежности проектируемой системы:

- уровень надежности программного обеспечения – обеспечивается разработчиком;

- уровень надежности обслуживающего персонала – обеспечивается заказчиком;

- режимы и параметры технической эксплуатации комплекса технических средств - обеспечиваются заказчиком;

- степень использования различных видов резервирования предусматривается в проектных решениях и обеспечивается заказчиком;

- поддержание заказчиком в постоянной исправности устройств контроля и измерительных комплексов, позволяющих достоверно и оперативно определить место и причину повреждения.

4.1.5 Требования безопасности

Требования безопасности должны соответствовать требованиям по обеспечению эксплуатации, обслуживания и ремонта технических средств системы (защита от воздействий электрического тока, электромагнитных полей, акустических шумов и т.п.).

Помещения, где устанавливается вычислительная техника, необходимо оборудовать специальным оборудованием циркуляции потоков воздуха, например, кондиционерами. Противопожарная защита - согласно требованиям СНиП 5-70. Защита от вибрации согласно СНиП 83-78.

Установка и монтаж в помещении постоянной эксплуатации должны обеспечивать удобство для технического персонала и иметь свободный доступ к средствам для включения и отключения электропитательных устройств. Обслуживающий персонал должен иметь квалификационную группу по технике безопасности не ниже третьей.

4.1.6 Требования эргономики

АС_УДР создается для продолжительного нахождения пользователя за работой с ним, следовательно, интерфейс программы обязан иметь соответствующий, располагающий к длительной работе, вид. Решено было остановиться на полноценном графическом интерфейсе, когда диалог будущего пользователя будет вестись с помощью графических образов (меню, окон), а команды машине передаются непосредственно через графические образы. Данный вид интерфейса наиболее удобен и отвечает требованиям эстетики и эргономики.

Набор кнопок в окне программы будет оптимальным, без нагромождений для большей простоты. Цвета и палитра подобраны таким образом, чтобы при долговременной работе глаза не уставали, поэтому яркие и вызывающие оттенки и краски в АС_УДР отсутствуют.

4.1.7 Требования к эксплуатации, техническому обслуживанию, ремонту и хранению компонентов системы

Условия и регламент эксплуатации, обеспечивающие использование технических средств системы с заданными техническими показателями определяются согласно действующим нормативам и инструкциям.

Аппаратура должна подключаться к электрическим сетям согласно характеристикам потребления электроэнергии.

Должно проводиться периодическое резервное копирование БД.

4.1.8 Требования по сохранности информации при авариях

Сохранность информации должна будет обеспечена соответствующими носителями информации. В случае экстренных событий: аварий, отказов технических средств (в том числе - потеря питания и т.п., должна быть обеспечена сохранность информации в системе путем восстановления информации из последней резервной копии БД).

4.1.9 Требования к защите от влияния внешних воздействий

Защита технических средств от внешних электрических, магнитных и радиополей выполняется в соответствии с ГОСТ 16325-76.

Защита от механических воздействий внешней среды согласно ГОСТ 21552-84.

Комплекс технических средств необходимо эксплуатировать в закрытых отапливаемых помещениях при следующих климатических условиях:

- температура окружающего воздуха 20±10 градусов С;

- атмосферное давление от 630 до 800 мм рт.ст.;

- относительная влажность воздуха до 60±5%.

В помещениях для эксплуатации и хранения технического средства должны отсутствовать агрессивные среды. Для создания оптимальных условий для работы накопителей на магнитных дисках уровень запыленности воздуха не должен быть более 3,5x10 частиц/м при размере частиц 0,5 мкм. Вибрация в помещениях не должна превышать 0,15 мм в диапазоне частот 5-35 Гц. Напряженность внешнего электрического поля не должна быть более 0,3 в/м. Освещенность рабочего места операторов должна быть 400 лк.

4.2 Требования к функциям (задачам), выполняемым системой

Данная система должна выполнять как автоматизированные, так и неавтоматизированные функции (ввод данных с клавиатуры в базы, произведение расчетов в мастерах с использованием информации из БД, работа с БД – внесение изменений, дополнений, удалении информации из баз).

4.3 Требования к видам обеспечения

4.3.1 Требования к математическому обеспечению

Для произведения расчетов Microsoft Office Access в своей структуре имеет специальные средства, с помощью которых, при создании системы, вводятся необходимые формулы. Это мастер функций, который помогает создавать и редактировать уравнения либо формулы необходимых расчетов путем выбора необходимых обозначений и операторов. В дальнейшем, вводимые данные будут автоматически рассчитываться программой, при работе с базой данных, из неё будет браться информация для расчетов в формулах.

4.3.2 Требования к информационному обеспечению

Информация должна хранится в электронном виде в СУБД на локальном компьютере и при необходимости должна быть возможность распечатки необходимых отчетных документов.

4.3.3 Требования к лингвистическому обеспечению

Лингвистическое обеспечение системы АС_УДР должно быть достаточным для общения различных категорий пользователей в удобной для осуществления процедур преобразования и машинного представления обрабатываемой в системе информации форме.

Лингвистическое обеспечение системы должно включать в себя:

- язык программирования;

- язык проектирования.

4.3.4 Требования к программному обеспечению

Программное обеспечение АС_УДР должно быть достаточным для выполнения всех реализуемых функций системы, а также иметь средства организации всех требуемых процессов обработки данных, позволяющих своевременно выполнять все функции во всех режимах функционирования системы.

Системное программное обеспечение должно реализовывать программы задач (комплексов задач управления). Для нормального функционирования системы необходимо наличие следующего набора программных средств:

- операционная система Windows 98, Me, 2000, NT, XP.

- Microsoft Office Access (не ниже версии Microsoft Office 2000)

4.3.5 Требования к техническому обеспечению

При выборе технических средств, применяемых для функционирования системы АС, должны учитываться следующие требования:

- выбор технических средств должен обеспечивать рациональное соотношение между затратами на создание системы и достигаемым эффектом;

- технические параметры системы управления не должны налагать ограничения на регламент технологического процесса функционирования

системы.

Для реализации вышеуказанных требований необходимо следующий состав технических средств и программного обеспечения:

- Микропроцессор Intel Pentium 3 с тактовой частотой 733 МГц;

- Оперативная память объемом не менее 64МБ;

- Накопитель на жестком магнитном диске со свободным объемом не менее 500 МБ;

- Дисплей с адаптером VGA или SVGA, поддерживающий видеорежим 800*600 (True color 24 бит);

- SVGA video card PCI объемом не менее 32 МБ;

- 101-клавишная клавиатура;

- Манипулятор «мышь»;

- Windows 98, Me, 2000, NT, XP.

Эксплуатация комплекса программных средств системы должна проводиться согласно соответствующим требованиям.

4.3.6 Требования к методическому обеспечению

Методическое обеспечение АС_УДР должно содержать нормативно-техническую документацию: перечень стандартов и нормативов, применяемых при функционировании системы, руководство пользователя и справочно-правовую информацию.

5 Состав и содержание работ по созданию системы

Стадии и этапы работ по созданию АС_УДР; основные результаты выполнения работ по каждой стадии должны соответствовать данным, указанным в таблице 7.

Таблица 7 - Состав и содержание работ

| Стадии |

Этапы работ |

| 1.Формирование требований к АС |

1.2 Формирование требований пользователя к АС |

| 2. Разработка концепции АС |

2.1 Изучение объекта

2.2 Проведение необходимых научно-исследовательских работ

2.3 Разработка вариантов концепции АС и выбор варианта концепции АС, удовлетворявшего требованиям пользователя

2.4 Оформление отчета о выполненной работе

|

| 3. Техническое задание |

3.1 Разработка и утверждение технического задания на создание АС |

| 4. Технический проект |

4.1 Формализация выходной и входной информации

4.2 Схема функциональной структуры АС и её описание

4.3 Виды обеспечения АС

4.4 Тестовый пример

|

| 5. Рабочий проект |

5.1 Рабочая версия АС

5.2 Руководство пользователя АС

|

6 Порядок контроля и приемки системы

Система является пригодной для использования, если соответствует всем пунктам данного ТЗ. Контроль выполнения всех функций системы осуществляется на тестовом примере.

Приемка программы осуществляется заказчиком в течение 2-х недель. Производится тестирование программы на контрольном примере и собственных тестовых примерах заказчика.

При выявлении ошибок в функционировании и несоответствий техническому заданию разработчик в течение двух недель исправляет обнаруженные недостатки. После этого производится повторная приемка.

7 Требования к составу и содержанию работ по подготовке объекта автоматизации к вводу системы в действие

Подготовка объекта АС к вводу в действие предполагает выполнение видов работ:

- подготовка (обучение) персонала;

- укомплектование АС поставляемыми изделиями (программными и техническими средствами, программно-техническими комплексами, информационными изделиями);

- закупка необходимых технических устройств;

- проведение предварительных испытаний;

- проведение опытной эксплуатации;

- проведение приемочных испытаний.

8 Требования к документированию

АС_УДР должна комплектоваться следующими документами:

- руководство пользователя;

- инструкция по формированию и ведению базы данных (набора данных);

- общее описание системы;

- программа и методика испытаний (компонентов, комплексов средств автоматизации, подсистем, систем);

В учебных целях будет разрабатываться документ руководство пользователя.

Использованные источники:

- ГОСТ 34.602-89 Информационная технология Комплекс стандартов на автоматизированные системы. Техническое задание на создание АС.

- Правовая информационная система Гарант

- Правовая информационная система Консультант +

- Кондраков Н.К. Бухгалтерский учет. - М.: ИНФРА-М, 2003, 382 с.

- Культин Н.Б. Основы программирования в Delphi 7. – СПб.: БХВ- Петербург, 2003. – 608 с.: ил.

- Кудряшова Э.Е. Словарь терминов, использующихся при проектировании информационных систем в экономике. – Волгоград: ВФ ОУ ВПО ЦС РФ «МУПК», 2005. – 31 с.

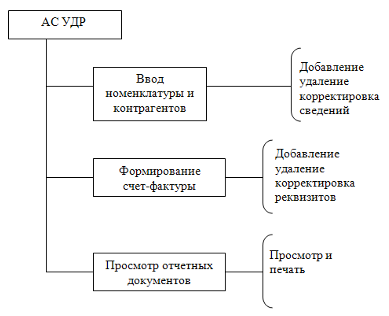

Рис. Схема функциональной структуры АС_УДР

Приложение Б

Руководство пользователя

ВВЕДЕНИЕ

АС_УДР предназначена для хранения и обработки данных по дополнительным расходам, связанными с поступлением материалов, бухгалтером.

Целью создания АС_УДР, является автоматизация учета дополнительных расходов, связанных с поступлением материалов.

АС_УДР позволяет изменять, сохранять данные, а также выводить результаты на печать.

Для работы с АС_УДР не требуется специальная подготовка, достаточно знания СУБД MS Access и знания предметной области.

1 НАЗНАЧЕНИЕ И УСЛОВИЯ ПРИМЕНЕНИЯ

Разработанная АС_УДР позволяет автоматизировать процесс учета дополнительных расходов(различных сторонних организаций), связанных с поступлением материалов.

2 ПОДГОТОВКА К РАБОТЕ

Необходимо изучить предметную область учета дополнительных расходов (различных сторонних организаций), связанных с поступлением материалов.

Запуск АС_УДР лучше производить с рабочего стола, для этого необходимо создать ярлык программы (вызвать контекстное меню правым нажатием мыши – выбрать Создать – Ярлык – обзор, где указывается путь к программе). Запуск АС_УДР осуществляется двойным щелчком мыши.

3 ОПИСАНИЕ ОПЕРАЦИЙ

После запуска АС_УДР автоматически появляется заставка, которая представлена на рисунке Б.1.

Рисунок Б.1 - Заставка

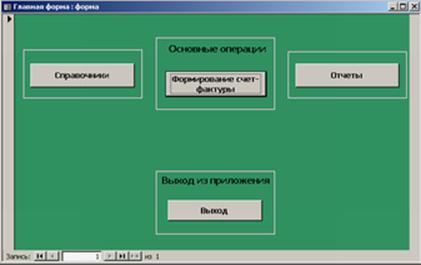

После автоматического закрытия заставки появляется главная форма. На главной форме расположены следующие кнопки: «Справочники», «Формирование счет-фактуры», «Отчеты» и «Выход». Главная форма представлена на рисунке Б.2.

Рисунок Б.2 – Главная форма

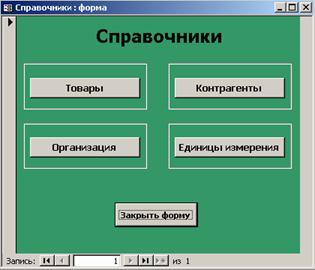

При нажатии кнопки «Справочники» открывается форма «Справочники», которая представлена на рисунке Б.3, где заполняется первичная входная информация.

Рисунок Б.3 – Справочники.

Например, если пользователь решил ввести новый товар, то необходимо открыть форму «Товар», нажав кнопку «Товары», и ввести необходимые данные. Форма «Товар» представлена на рисунке Б.4.

Рисунок Б.4 – Товар

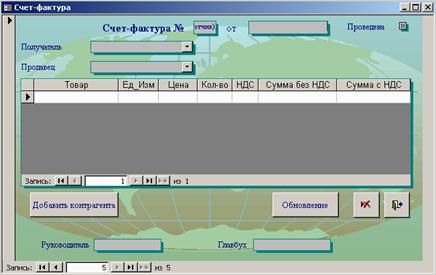

При нажатии кнопки «Формирование счет-фактуры» открывается форма «Счет-фактура», которая представлена на рисунке Б.5. Чтобы сформировать новую счет-фактуру, необходимо ввести следующие реквизиты: получатель, продавец, наименование товара и его характеристики. Затем рассчитать сумму, нажав кнопку «Обновление», и провести документ.

Рисунок Б.5 – Счет-фактура

При нажатии кнопки «Отчеты» открывается форма «Отчеты», которая представлена на рисунке Б.6 и служит для просмотра (печати) отчетной информации.

Рисунок Б.6 – Отчеты

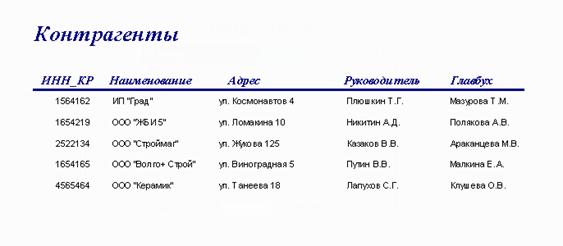

Например, если пользователь решил просмотреть отчет о контрагентах, то необходимо нажать кнопку «Контрагенты». Отчет о контрагентах представлен на рисунке Б.7.

Рисунок Б.7 – Контрагенты

4 АВАРИЙНЫЕ СИТУАЦИИ

В случае отказа оборудования (сбой электропитания, выход из строя) АС_УДР должна быть перезапущена (в случае необходимости – после перезапуска ОС, замены оборудования).

Необходимо обеспечить следующие компоненты надежности проектируемой системы:

- уровень надежности программного обеспечения – обеспечивается разработчиком;

- уровень надежности обслуживающего персонала – обеспечивается заказчиком;

- режимы и параметры технической эксплуатации АС_УДР обеспечиваются заказчиком;

- поддержание заказчиком в постоянной исправности устройств контроля и измерительных комплексов, позволяющих достоверно и оперативно определить место и причину повреждения.

5 РЕКОМЕНДАЦИИ ПО ОСВОЕНИЮ

Перед началом работы пользователю следует изучить предметную область и методику работы с программой.

ИСТОЧНИКИ РАЗРАБОТКИ

1. ГОСТ 19.505-79 Руководство оператора (пользователя).

2. Кузнецов В.В. Базы данных: Практикум. Часть 2.- М.: Московский университет потребительской кооперации, 2003г. -56 с.

3. Кузнецов В.В. Проектирование баз данных: Учебное пособие. Часть 1. М.: Издательско-книготорговый центр «Маркетинг», МУПК, 2001.–58с.

|