Міністерство освіти та науки України

Національний гірничий університет

Кафедра Економічної кібернетики та інформаційних технологій

ПОЯСНЮВАЛЬНА ЗАПИСКА

дипломної роботи

магістра

спеціальності «Економічна кібернетика»

на тему:

«Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ «Дніпрополімермаш»)»

Виконавець:

Конєв Павло Вікторович

Дніпропетровськ, 2009

ЗАТВЕРДЖЕНО:

Завідувач кафедри

Економічної кібернетики

та інформаційних технологій

______________ проф. Кочура Є.В.

ЗАВДАННЯ

на дипломну роботу магістра

студенту групи ЕК-04-м

Тема дипломної роботи: «Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ «Дніпрополімермаш») затверджена наказом ректора НГУ від

РЕФЕРАТ

Об‘єкт розроблення

: економіко-математична модель взаємозв‘язку факторів собівартості продукції та прибутку.

Мета роботи

: підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції.

Метод дослідження та апаратура

: для дослідження даної предметної області використані аналітичні методи для оцінки фінансово-економічного стану підприємства та метод лінійного багатофакторного регресійного аналізу для встановлення взаємозв‘язків агрегованих компонентів собівартості та прибутку. Для проектування та реалізації інформаційної системи використовувався компьютер на базі процессора Intel Pentium III Celeron.

У першому розділі диплому зроблений аналіз методів фінансового-економічного аналізу, проведена оцінка фінансово-економічного стану підприємства, сформульована мета та поставлені задачі дослідження.

У другому розділі проведений аналіз методів вивчення взаємозв‘язків статистичних показників, вибраний найбільш адекватний і на його базі розроблена комплексна економіко-математична модель.

У третьому розділі описані сучасні методи розробки інформаційних систем, приведений алгоритм побудови та дано опис інтерфейсу розробленої інформаційної системи підтримки прийняття рішень.

Новизна

полягає у застосуванні методів регресійного аналізу на даних собівартості промислової продукції для математичного обгрунтування управлінських рішень.

Реклама

Практичне значення полягає у наданні практичних рекомендацій управлінському персоналу підприємства щодо прийняття рішень по управлінню собівартістю продукції.

ІНФОРМАЦІЙНА СИСТЕМА ПІДТРИМКИ ПРИЙНЯТТЯ РІШЕНЬ, БАГАТОФАКТОРНА РЕГРЕСІЯ, КОМПЛЕКСНА ОЦІНКА, РЕКОМЕНДІЦІЇ.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Аналіз діяльності підприємства

1.1 Методи і методики визначення ефективності роботи підприємства

1.2 Аналіз фінансового стану ВАТ «Дніпрополімермаш»

1.3 Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

РОЗДІЛ 2. Економіко-математичне моделювання взаємозв‘язку елементів собівартості та прибутку

2.1 Аналіз літературних джерел, вибір моделі

2.2 Побудова моделі взаємозв‘язку факторов собівартості та прибутку

2.3 Моделювання контрольного приклада

РОЗДІЛ 3. Проектування інформаційної системи підтримки прийняття рішень

3.1 Методики створення сучасних інформаційних систем

3.2 Алгоритм побудови інформаційної системи підтримки прийняття рішень

3.3 Розробка інтерфейсу інформаційної системи

РОЗДІЛ 4. Охорона праці

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТОК А

ДОДАТОК Б

ВСТУП

Перехід від директивно керованої економіки до ринкового по-новому поставив питання керування підприємством як суб'єктом ринкових відносин. Функціонування підприємства зв'язане зі змінами як у зовнішньої, так і у внутрішнім середовищі його діяльності, що обумовлює необхідність розробки нових підходів до визначення цільової функції його діяльності, обґрунтуванню економічних передумов досягнення оптимальних розмірів прибутку, що забезпечує конкурентноздатність підприємства на ринку і визначальній перспективі його розвитку. Досягти подібне можна шляхом глибокого аналізу як господарської діяльності підприємства, так і стану навколишньої його економічного і соціального середовища. Сполучення мікро- і макроаналізу дозволяє створити інформаційну базу прийнятого управлінського рішення, адекватну дійсності.

Для дослідження даної предметної області використані аналітичні методи для оцінки фінансово-економічного стану підприємства та метод лінійного багатофакторного регресійного аналізу для встановлення взаємозв‘язків агрегованих компонентів собівартості та прибутку.

У першому розділі диплому буде зроблений аналіз наявних методів фінансового-економічного аналізу, проведена оцінка фінансово-економічного стану підприємства, сформулюється мета та поставлені задачі дослідження.

У другому розділі буде проведений аналіз методів вивчення взаємозв‘язків статистичних показників, вибраний найбільш адекватний і на його базі розроблена комплексна економіко-математична модель.

Реклама

У третьому розділі будуть описані сучасні методи розробки інформаційних систем, приведено алгоритм побудови та дано опис інтерфейсу розробленої інформаційної системи підтримки прийняття рішень.

Новизна

полягає у застосуванні методів регресійного аналізу на фактичних даних собівартості промислової продукції для математичного обґрунтування управлінських рішень.

Обрана тема актуальна

, тому що пов'язана зі створенням сучасних інформаційних технологій, що забезпечують автоматизацію процесу прийняття рішень в умовах сучасного промислового підприємства.

Оригінальність пропонованих рішень

полягає в розробці економіко-математичної моделі враховуючу технологічну, економічну й інформаційну характеристики виробництва продукції на підприємстві і реалізованої у виді інформаційної системи підтримки прийняття рішень. Алгоритми рішення функціональних задач реалізовані на основі програмного продукту Microsoft Excel шляхом написання програми мовою програмування Visual Basic for Applications.

Практичне значення

отриманих рішень полягає вавтоматизації процесу вибору методів керування собівартості продукції і підвищенні обґрунтованості прийнятих управлінських рішень.

РОЗДІЛ 1. Аналіз діяльності підприємства

1.1 Методи і методики визначення ефективності роботи підприємства

Неспроможність аналізувати господарчу ситуацію, неможливість визначення «вузьких місць» в економічній діяльності підприємства і факторів, що на неї впливають, так чи інакше призводить до зниження ефективності роботи, до прийняття неправильних управлінських рішень і, у кінцевому результаті, до збитків і фінансового краху. Тому формування ринкової економіки обумовлює розвиток аналізу в першу чергу на мікрорівні — на рівні окремих фірм, компаній, підприємств і їхніх структурних підрозділів, оскільки вони становлять основу ринкової економіки. І в цьому зв'язку важливої стає задача оволодіння прийомами і методами економічного аналізу фінансовим менеджером, що не тільки зосереджує на своєму робочому місці всю інформаційну базу для аналізу, але й володіє правами і методами фінансового керування діяльністю фірми, компанії або підприємства [30].

Аналіз базується на розчленовуванні досліджуваних об'єктів, його основна задача полягає в тому, щоб створити репрезентативну й адекватну ситуації, що складається, інформаційну базу для виконання завершальної функції керування - регулювання керованого об'єкта як на мікрорівні (підприємство, фірма), так і на макрорівні (галузь) [2, 36].

Економічний аналіз - прикладна наука, що представляє собою систему спеціальних знань, що дозволяють оцінити ефективність діяльності того чи іншого суб'єкта ринкової економіки. Спираючись на теорію пізнання, вона забезпечує практичну корисність діяльності людини, дозволяє раціонально обґрунтувати не тільки поточну діяльність, але і найближчу перспективу розвитку суб'єкта господарювання. За допомогою економічного аналізу створюються передумови для оцінки доцільності прийнятих управлінських рішень на перспективу [2, 30, 37].

Предметом економічного аналізу є вся доступна інформація з тих або інших напрямків діяльності суб'єктів ринкової економіки, що знаходиться в діалектичному взаємозв'язку, взаємозалежності і взаємодії, що виражає зміну становища того чи іншого суб'єкта господарювання [2, 3, 17, 37].

Також під предметом аналізу розуміються господарчі процеси підприємств, об'єднань, асоціацій, соціально-економічна ефективність і кінцеві результати їхньої діяльності, що складаються під впливом об'єктивних і суб'єктивних факторів, що дістають відбиття через систему економічної інформації. Ця система являє собою сукупність вхідних даних, результати їхньої проміжної обробки, вихідні дані і кінцеві результати, що надходять у систему управління. Раціонально організований і відповідним чином регульований інформаційний потік служить надійною базою для економічного аналізу, а отже, і для прийняття оптимальних управлінських рішень [4].

До основних напрямків економічного аналізу відносяться:

• формування системи показників, що характеризують роботу аналізованого об'єкта;

• якісний аналіз досліджуваного явища (результату);

• кількісний аналіз цього явища (результату);

• оформлення висновків і конкретних рекомендацій, що випливають з результатів аналізу [2, 3].

У системі методів управління виробництвом аналіз діяльності окремих суб'єктів господарювання дає можливість здійснювати контроль за виробництвом, економічно обґрунтовувати управлінські рішення, виявляти і більш повно використовувати резерви виробництва. Ці задачі можуть вирішуватися за допомогою отриманої в процесі аналізу економічної інформації про діяльність підприємств, об'єднань і їхніх структурних підрозділів [30].

Первісним джерелом економічної інформації служать дані бухгалтерського, статистичного й оперативного обліку про стан і використання усіх видів ресурсів виробництва, процес виробництва продукції, її реалізації, фінансових результатів і ін. Однак дані обліку самі по собі не забезпечують достатньої інформованості працівників управління про хід виконання планових завдань, досягнення високих або низьких показників, факторів що впливають на них, причинах позитивних і негативних відхилень у роботі підприємства.

Вивчення облікових даних шляхом перетворення їх у широке коло економічної інформації, її з'ясування і використання в керуванні досягається за допомогою аналізу [37].

Аналіз господарської діяльності виник на базі бухгалтерського обліку як основного джерела його інформації. Перші розроблені методики економічного аналізу обмежувалися в основному рахунковою перевіркою й аналізом балансів, вони призначалися для рахункових працівників. В даний час економічний аналіз перетворився в одну з істотних функцій керування виробництвом. Він служить важливим засобом при виробленні й обґрунтуванні управлінських рішень.

З цього погляду економічний аналіз - це система способів вивчення (на основі даних обліку, звітності, планів і інших джерел) досягнутих результатів і стану господарської діяльності, можливих варіантів її поліпшення з метою контролю за виробництвом і обґрунтування управлінських рішень спрямованих на підвищення його ефективності [3, 17].

У процесі аналізу економічні показники зіставляються з плановими даними, з показниками минулих періодів різних підприємств; визначається позитивний і негативний вплив факторів на досліджувані показники, досліджуються причини їхньої зміни, формулюються висновки і пропозиції по подальшому, перспективному розвитку суб'єктів господарювання. Варто помітити, що в умовах розвитку ринкових відносин важлива роль приділяється фінансовим результатам з погляду ефективного використання наявного потенціалу, порівняння витрат і результатів. Тому головним аспектом аналізу на мікрорівні стає комерційний розрахунок, а на макрорівні — оцінка економічної ефективності суспільного виробництва й окремих його елементів [2].

Задача аналізу полягає в одержанні (на основі плану, обліку й інших джерел аналітичної інформації) відомостей про стан і результати діяльності підприємства і його підрозділів, про величину, характер і причини відхилень у діяльності досліджуваних об'єктів, а також про наявні резерви виробництва.

Основна задача економічного аналізу підрозділяється на наступні, більш локальні задачі:

· оцінка роботи підприємства і його підрозділів за визначені проміжки часу;

· виявлення позитивних і негативних факторів, що впливають на роботу аналізованого об'єкта, визначення кількісної величини їхньої дії;

· здійснення контролю за ходом виконання намічених результатів, виправлення недоліків у плануванні, підготовка даних про перспективу розвитку на наступні періоди;

· виявлення невикористаних, перспективних резервів поліпшення економіки підприємства;

· розробка заходів, спрямованих на активізацію використання резервів виробництва на підприємстві;

· оцінка ефективності прийнятих рішень у ході проведення економічного аналізу [2, 12, 17].

Аналіз як у широкому розумінні (як філософський термін), так і стосовно його застосування в економіці являє собою пізнавальну процедуру уявного розчленування об‘єкта або явища на складові з метою їх вивчення, з‘ясування зв‘язків між ними. При цьому він нерозривно пов‘язаний із синтезом, тобто поєднанням окремих частин і елементів у єдине ціле. Разом із індукцією та дедукцією вони становлять базис економічного аналізу [28].

Методичні прийоми аналізу полегшують, прискорюють роботу, забезпечують розглядання різних сторін діяльності підприємства у взаємозв‘язку. Вибір методичних прийомів визначається метою аналізу та характером джерел інформації [24].

Метод економічного аналізу являє собою сукупність способів вивчення господарської діяльності підприємства шляхом:

· виявлення і визначення взаємозв'язків досліджуваних показників,

· розчленовування їх на складові частини;

· порівняння з іншими показниками;

· визначення величини впливу на досліджувані показники як окремих складових частин, так і в сукупності;

· узагальнення отриманих результатів.

Без застосування в аналізі цих мінімально необхідних елементів методу неможливо глибоке і усебічне вивчення економічних показників і процесів, що відбуваються в економіці [2, 4].

Метод економічного аналізу має свої особливості. Серед них системний підхід у дослідженні економічних явищ, комплексність, результативність, використання системи показників. Вимоги до системи показників можна сформулювати наступним чином:

· в систему повинні входити декілька часткових показників та один узагальнюючий, що забезпечує єдність системи;

· системі повинна бути властива інтегрованість;

· достатність показників для оцінки окремих аспектів роботи підприємств та інших підрозділів народного господарства;

· всі показники повинні бути адекватними, тобто відображати реальні процеси та явища, динамічними, зведеними, забезпечувати одночасне розуміння явищ та процесів, які вивчаються [24].

При проведенні аналізу використовують кілька загальноприйнятих прийомів дослідження:

1. Дедуктивний прийом виражається в тому, що на початковій стадії аналізу того чи іншого показника вивчення проводиться від загального до частного;

2. Індуктивний прийом застосовується на стадії узагальнення, коли вивчені складові частини аналізованого показника розглядаються з урахуванням впливу їх на загальні аналізовані показники [2];

3. Абстрагування – прийом аналізу, при якому досліджуваний об'єкт спрощується, деякі неважливі фактори відкидаються з метою більш глибокого вивчення необхідних показників;

4. Агрегування – цей прийом дозволяє спростити розрахунки, розглянути досліджуваний об'єкт як єдину функціонуючу систему шляхом об'єднання декількох дрібних факторів (показників) в один великий.

По ознакам застосовуваних прийомів і методів особливий інтерес являє собою функціонально-вартісний аналіз, що займає важливе місце в економічному аналізі. Його виникнення пов'язане з необхідністю вирішення проблеми більш повного, доцільного використання ресурсів. Функціонально-вартісний аналіз заснований на постійному пошуку шляхів зниження матеріалоємності, енерго- і трудомісткості продукції, що випускається, за рахунок удосконалення способів виготовлення продукції. Даний аналіз виходить з того, що витрати на виробництво будь-якого виробу складаються з мінімуму витрат, абсолютно необхідних для виконання ним своїх функцій, і «додаткових», пов'язаних з недосконалістю конструкції, неефективним використанням матеріалів.

Таким чином, функціонально-вартісний аналіз – це метод вивчення можливостей скорочення витрат на виробництво продукції, робіт або послуг, обов'язково при незмінних і поліпшених їхніх властивостях. Він являє собою самостійну галузь знань, широко використовується як в економічному так і в системному аналізах [2, 11, 33].

Для рішення поставлених ним задач використовуються як традиційні прості калькуляційні розрахунки (які будуть розглянуті нижче в цьому розділі), так і економіко-математичні методи оптимізації за допомогою ЕОМ (які будуть розглянуті в другому розділі).

Очевидно, що однією з основних задач і кінцевою метою економічного аналізу є виявлення господарських резервів і розробка заходів щодо їхнього використання. Резерви являють собою невикористані можливості поліпшення аналізованих господарських результатів. Одним з головних джерел резервів, безсумнівно, є виробнича собівартість підприємства [2, 11].

Виробнича собівартість промислової продукції (робіт, послуг) – це виражені в грошовій формі поточні витрати підприємства на її виробництво. Показник «виробнича собівартість» промислової продукції (робіт, послуг) є одним з основних економічних показників підприємства і це визначає необхідність однозначного визначення методики його розрахунку незалежно від того, де буде використовуватися показник виробничої собівартості: у бухгалтерському, статистичному або управлінському обліку.

Розрахунки планової собівартості окремих виробів, товарної і валової продукції використовуються для визначення потреби в оборотних коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів і виробництва в цілому, для внутрішньозаводського планування, а також для формування цін.

У зв'язку з цим на підприємстві повинна бути забезпечена повна відповідність планового і звітного даних щодо складу і класифікації витрат, об'єктів і одиниць калькулювання, методів розподілу витрат по плановим (звітним періодам) [7, 33].

Витрати класифікуються по наступних ознаках:

Таблиця 1.1 – Класифікація витрат підприємства

| Ознаки |

Витрати |

| 1. По центрах відповідальності (по місцю виникнення витрат) |

Витрати виробництва, цеху, ділянки, технологічного переділу, служби |

| 2. По видах продукції, робіт, послуг |

Витрати на вироби, типові представники виробів, одноразові замовлення, напівфабрикати, валову, товарну, реалізовану продукцію |

| 3. По єдності складу (однорідності) витрат |

Одноелементні, комплексні |

| 4. По видах витрат |

Витрати по економічних елементах, витрати по статтях калькуляції |

| 5. По способу віднесення на вартість продукції |

Витрати прямі, непрямі |

| 6. По ступені впливу обсягу виробництва на рівень витрат |

Витрати перемінні, постійні |

| 7. По календарних періодах |

Витрати поточні, одноразові |

| 8. По доцільності витрати |

Продуктивні, непродуктивні |

| 9. По визначенню відношення до собівартості продукції |

Витрати на продукцію, витрати періоду |

Витрати операційної діяльності групуються по таких економічних елементах:

· матеріальні витрати;

· витрати на оплату праці;

· відрахування на соціальні заходи;

· амортизація;

· інші операційні витрати [7].

Це групування є єдиною для всієї промисловості. Склад елементів витрат операційної діяльності представлений у таблиці 1.2.

Таблиця 1.2 – Склад елементів витрат підприємства

| Елемент витрат |

Склад елемента |

| Матеріальні витрати |

Сировина і матеріали, покупні напівфабрикати і комплектуючі вироби, придбана в сторонніх підприємств паливо й енергія усіх видів, тара і тарні вироби, будівельні матеріали, запасні частини, малоцінні і швидкопсуйні предмети (МШП) |

| Витрати на оплату праці |

Заробітна плата по окладах і тарифам, надбавки і доплати до тарифних ставок і посадових окладів, премії і заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток, інші |

| Відрахування на соціальні заходи |

Відрахування на обов'язкове державне пенсійне страхування, соціальне страхування на випадки тимчасової втрати працездатності і безробіття, від нещасного випадку на виробництві, відрахування на індивідуальне страхування персоналу підприємства, інші соціальні заходи |

| Амортизація |

Сума нарахованої амортизації основних засобів, інших необоротних нематеріальних активів і нематеріальних активів |

| Інші операційні витрати |

Витрати на відрядження фізичних осіб, придбання літератури, оплати семінарів, придбання ліцензій, проведення аудита, транспортне обслуговування, охорону праці, страхуванню ризиків і ін [7]. |

Аналіз повної собівартості товарної продукції проводиться по групах статей витрат, об'єднаних по однорідності напрямку витрат: матеріальні витрати, трудові витрати, витрати по обслуговуванню виробництва і керування, витрати на підготовку й освоєння виробництва, інші [2, 30].

Під господарськими резервами розуміють можливості підвищення ефективності діяльності підприємства на основі досягнень науково-технічного прогресу і передового досвіду.

З розвитком науково-технічного прогресу (НТП) з’являються нові види сировини та матеріалів, нові види машин та устаткування, нові технології, більш досконалі форми організації праці, що дає змогу знижувати матеріаломісткість продукції та послуг, прискорювати оборотність коштів, підвищувати рентабельність та інші показники ефективності бізнесу [22, 23].

У процесі діагностики резервів зниження собівартості продукції проводиться оцінка виконання плану зниження собівартості; виявляються фактори, що надають впливу на відхилення фактичної собівартості від планової і сформованої в базисному періоді; розробляються заходи щодо мобілізації резервів [2].

Основними джерелами резервів зниження собівартості промислової продукції є збільшення обсягу її виробництва за рахунок повнішого використання виробничих потужностей підприємства та скорочення витрат на її виробництво за рахунок підвищення продуктивності праці, ощадливого використання сировини, матеріалів, електроенергії, палива, обладнання, запобігання невиробничим витратам, браку та інше [22, 23].

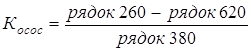

Зниження витрат залежить від таких факторів, як оптові ціни на продукцію, структура й асортимент випущеної товарної продукції, рівень собівартості окремих виробів. У свою чергу зниження собівартості по статтях витрат залежить від цін на сировину, матеріали, паливо, покупні напівфабрикати; тарифів на енергію і вантажні перевезення. Загальна зміна рівня витрат на 1 грошову одиницю товарної продукції визначається зіставленням цих показників у порівнюваних періодах:

∆Епл

= Е – Епл

,

де Епл

, Е

– витрати на 1 грошову одиницю товарної продукції в плановому і звітному періодах. Схема зміни повної собівартості по статтях витрат і визначення резервів її зниження наведена на рисунку 1.1.

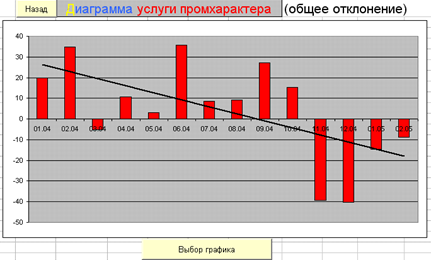

Рисунок 1.1 – Схема зміни повної собівартості по статтях витрат[2]

Далі розраховуються абсолютна сума відхилення собівартості, відхилення через зміну оптових цін на продукцію, структурного зрушення асортименту продукції і власне витрат. Також розраховуються зміна рівня витрат під впливом собівартості окремих видів продукції, за рахунок зменшення умовно-постійних витрат, за рахунок відносної економії амортизаційних витрат, а також вплив галузевих і інших факторів.

Резерви зниження собівартості товарної продукції обчислюються по статтях витрат і у виді невикористаних можливостей по заходах підвищення ефективності виробництва:

∆ Срп

= ∆ Сссз

+ ∆ Cнв

,

де ∆ Сссз

– зниження власне витрат (по статтях витрат);

∆ Cнв

– недовикористані можливості зниження собівартості.

Розмір резервів по статтях витрат визначається підсумовуванням результатів з позитивним знаком по наступних факторах:

· за рахунок скорочення нераціональних витрат матеріальних ресурсів і рівня транспортно-заготівельних витрат;

· за рахунок усунення непродуктивного використання коштів на оплату праці;

· скорочення непродуктивних витрат;

· скорочення утрат від браку;

· усунення перевищення невиробничих витрат[2, 28].

1.2 Аналіз фінансового стану ВАТ «Дніпрополімермаш»

Підприємство ВАТ «Дніпрополімермаш» засновано більш тридцяти п'яти років тому і в даний час спеціалізується по проектуванню, виготовленню і збуту машинобудівної продукції для шинних, шиноремонтних, гумовотехнічних і пластмасопереробних підприємств. Також випускається устаткування для підприємств по переробці полімерних матеріалів.

Завод «Дніпрополімермаш» є одним з найбільших в Україні і СНД виробником прес-форм для вулканізації пневматичних і масивних шин, камер, ободних стрічок і діафрагм. Його продукція застосовується на всіх шинних заводах країн СНД і складає близько 90% від їхніх потреб у шинних прес-формах по даній спеціалізації. Виробничі потужності заводу дозволяють випускати близько 1500 комплектів прес-форм більш 150 типорозмірів у рік.

В даний час діапазон розмірів шин, для яких виготовляються прес-форми, досить значний: від прес-форм для покришки фермерського міні-мотоблока, до прес-форми покришки кар'єрного самосвалу вантажопідйомністю 180 тонн.

Підприємство має понад 70 тис. м2

виробничих площин, оснащених усіма видами металообробного устаткування по технологічних межах, у тому числі унікальними копіювально-фрезерними і з числовим програмним керуванням верстатами для обробки малюнка протектора в суцільних металевих заготівках. У технічній підготовці виробництва при проектуванні і виготовленні технологічного оснащення і металообробці на заводі застосовується програмний продукт Pro/Engineer, що дозволяє технічним працівникам розширити границі моделювання деталей і прискорити запуск самого виробництва.

Крім двох спеціалізованих цехів по виготовленню шинних прес-форм загальною площею близько 14 тис. м2

, на заводі є наступні виробничі підрозділи: цехи по виготовленню полімерного устаткування, цех металоконструкцій, цех сталевого лиття по виплавлюваних моделях, ділянка медичних прес-форм.

Крім того, на ВАТ «Дніпрополімермаш» освоєний випуск запасних частин, вузлів, деталей і агрегатів для нафтогазовидобувної, гірничодобувної і гірничо-збагачувальної, металургійної й іншої галузей промисловості, а також для енергетики і сільського господарства.

Багаторічна робота в області машинобудування дозволила підготувати досвідчені висококваліфіковані кадри робочих і інженерно-технічних працівників[27].

В основі діяльності будь-якого підприємства знаходяться його фінансові показники, що використовуються для оцінки його фінансової діяльності та для фінансового планування[32].

Аналіз фінансового стану підприємства являє собою глибоке, науково обґрунтоване дослідження фінансових відносин та руху фінансових ресурсів у єдиному виробничо-торговому процесі. Задачами аналізу фінансового стану суб’єкту господарювання є:

· визначення рентабельності та фінансової стійкості;

· вивчення ефективності використання фінансових ресурсів;

· визначення стану суб’єкту господарювання на фінансовому ринку та кількісний вимір його фінансової конкурентоспроможності;

· оцінювання ступеню виконання планових фінансових заходів програм;

· оцінювання заходів, що були розроблені для ліквідації недоліків та підвищення віддачі фінансових ресурсів[2, 32].

У той же час фінансовий аналіз разом із плануванням розглядається як самостійний розділ, як інструмент фінансового керування, використовуваний на всіх його етапах і у всіх видах, у спеціальних розділах фінансового керування. Фінансовий аналіз як практика, як вид управлінської діяльності передує прийняттю рішень по фінансових питаннях, будучи інформаційно-аналітичним забезпеченням, а потім узагальнює й оцінює результати на основі підсумкової інформації[32].

Комплексне оцінювання фінансового стану підприємства ґрунтується на системі фінансових коефіцієнтів, що характеризують структуру джерел формування капіталу і його розміщення, рівновагу між активами та пасивами (зобов‘язаннями) підприємства, ефективність та інтенсивність використання капіталу, ліквідність та якість активів, його інвестиційну привабливість і т. ін. З цією метою вивчають динаміку кожного показника, проводять зіставлення з середніми й нормативними значеннями по галузі.

Такий аналіз дозволяє визначити:

· зміни у фінансовому стані підприємства;

· темпи зростання активів;

· зміни обсягів виробництва та реалізації продукції;

· рентабельність підприємства, та її динаміку;

· всі види ліквідності;

· структуру капіталу та її зміну;

· стан та якість активів підприємства;

· розрахувати питомі коефіцієнти, наприклад прибуток на одного робітника, на гривню зарплати, на гривню виробничих фондів та ін;

· ризики;

· шляхи підвищення ефективності діяльності.

Джерелом інформації для аналізу фінансового стану є бухгалтерський баланс та додатки до нього, статистична та оперативна звітність та інші документи [22, 23].

Фінансовий стан підприємства являє собою узагальнюючу, комплексну характеристику його діяльності. Параметри цього стану не є постійною величиною, а беззупинно змінюються. Вони визначаються загальним рівнем ефективності керування його активами і пасивами, скоординованістю керування ними [32].

Аналіз фінансового стану являє собою сукупність декількох більш детальніших і спеціалізованих видів аналізу, серед яких для зазначеного вище підприємства будуть виконані експрес-аналіз, аналіз ліквідності балансу та розрахунок фінансових коефіцієнтів. Розглянемо всі ці види аналізів поетапно.

Експрес-аналіз діяльності підприємства.

Для проведення експрес-аналізу використовують дані бухгалтерського балансу (форма 1), та звіту о фінансових результатах підприємства (форма 2). Якщо у формулах розрахунку не зазначене джерело даних, то вважати за нього форму 1 – бухгалтерський баланс, а якщо дані взяті з форми 2 – це зазначається приміткою «ф.2». Експрес-аналіз фінансового стану підприємства дозволяє визначити та оцінити такі показники:

1.Стан і динаміка економічного потенціалу

1.1. Майновий стан:

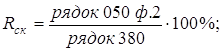

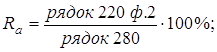

· сума господарських коштів у розпорядженні підприємства (тис.грн). значення цього показника являє собою баланс активу, рядок 280;

· вартість основних фондів (тис.грн). Значення – залишкова вартість основних фондів, рядок 030;

· коефіцієнт зносу основних фондів. Значення – відношення зносу основних засобів до їхньої первісної вартості:

К

зн

=

1.2. Фінансовий стан:

· сума власних коштів (тис.грн). Значення – сума необоротних активів, власного капіталу і довгострокових зобов'язань:

· коефіцієнт співвідношення позикових і власних коштів. Значення – відношення суми довгострокових зобов'язань і поточних зобов'язань до величини власного капіталу:

· коефіцієнт покриття. Значення – відношення суми витрат майбутніх періодів і оборотних активів до величини поточних зобов'язань:

· кредити і позики, не погашені в термін (тис.грн). Значення – сума поточних зобов'язань.

2. Результативність фінансово-господарської діяльності

2.1. Оцінка прибутковості:

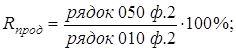

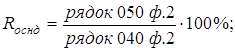

· витрати на виробництво (тис.грн). Значення – величина собівартості реалізованої продукції, рядок 040 ф.2;

· прибуток (тис.грн). Значення – величина валового прибутку, рядок 050 ф.2;

· рентабельність продажів, %. Значення – відношення валового прибутку до величини доходу (виторгу від реалізації):

· рентабельність основної діяльності, %. Значення – відношення валового прибутку до собівартості реалізованої продукції:

2.2. Рентабельність інвестованого капіталу

· рентабельність власного капіталу, %. Значення – відношення валового прибутку до величини власного капіталу:

· рентабельність позикового капіталу, %. Значення – відношення валового прибутку до суми довгострокових і поточних зобов'язань:

2.3. Оцінка динамічності:

· темпи росту виторгу від реалізації. Значення – відношення величини валового доходу на кінець періоду до його величини на початок періоду;

· темпи зростання прибутку. Значення – відношення величини валового прибутку на кінець періоду до її величини на початок періоду.

2.4. Економічний потенціал:

· виторг від реалізації (тис.грн). Значення – величина валового доходу, рядок 010 ф.2;

· рентабельність активів, %. Значення – відношення чистого прибутку до балансу активу:

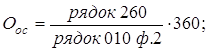

· оборотність оборотних коштів (дні). Значення – відношення величини оборотних активів до валового доходу, помножене на 360:

· оборотність основного капіталу (дні). Значення – відношення суми власного капіталу і довгострокових зобов'язань до валового доходу, помножене на 360:

· оборотність дебіторської заборгованості (дні). Значення – відношення суми дебіторської заборгованості до валового доходу, помножене на 360:

· оборотність кредиторської заборгованості (дні). Значення – відношення суми кредиторської заборгованості і поточних зобов'язань до валового доходу, помножене на 360:

· оборотність запасів і витрат (дні). Значення – відношення суми запасів до валового доходу, помножене на 360:

Розраховані коефіцієнти представлені в таблиці 1.3.

Таблиця 1.3 – Експрес-аналіз фінансового стану підприємства

| Значення |

Відхилення |

| ПОКАЗНИКИ |

Початок |

Кінець |

+/- |

% |

| 1. Стан і динаміка економічного потенціалу |

| 1.1. Майновий стан: |

| - сума господарських коштів у розпорядженні підприємства, тис.грн. |

30257,6 |

30601,2 |

343,6 |

101,13 |

| - вартість основних фондів, тис.грн. |

16048,4 |

15053,7 |

-994,7 |

93,87 |

| - коефіцієнт зносу основних фондів |

-0,68765 |

-0,69 |

-0,0102 |

101,46 |

| 1.2. Фінансовий стан: |

| -сума власних коштів, тис.грн. |

7773,7 |

4967,1 |

-2806,6 |

63,89 |

| -коефіцієнт співвідношення позикових і власних коштів |

0,326 |

0,58 |

0,2631 |

180,62 |

| - коефіцієнт покриття |

2,266 |

1,51 |

-0,755 |

66,64 |

| - кредити і позики, не погашені в термін |

5281,6 |

8654,9 |

3373,3 |

163,86 |

| 2. Результативність фінансово-господарської діяльності |

| 2.1. Оцінка прибутковості: |

| - витрати на виробництво, тис.грн. |

8190,9 |

11785,3 |

3594,4 |

143,88 |

| - прибуток, тис.грн. |

-1074,2 |

3244,2 |

4318,4 |

-302,01 |

| - рентабельність продажів, % |

-12,6351 |

18,50 |

31,14 |

-146,48 |

| - рентабельність основ. діяльності, % |

-13,1146 |

27,521 |

40,64 |

-209,9 |

| 2.2 Рентабельність інвестов. капіталу |

| - рентабельність власного капіталу, % |

-4,72546 |

16,90 |

21,62 |

-357,65 |

| - рентабельність позикового капіталу, % |

-14,475 |

28,66 |

43,13 |

-198,01 |

| 2.3. Оцінка динамічності: |

| - темпи росту виторгу від реалізації |

1 |

2,06 |

1,06 |

206,179 |

| - темпи зростання прибутку |

1 |

-3,02 |

-4,02 |

-302,01 |

| 2.4. Економічний потенціал: |

| - виторг від реалізації, тис.грн. |

8501,7 |

17528,2 |

9026,5 |

206,17 |

| - рентабельність активів, % |

-11,719 |

7,21 |

18,93 |

-61,53 |

| -оборотність оборотн. коштів, дні |

596,97 |

307,25 |

-289,72 |

51,46 |

| - оборотність основ. капіталу, дні |

1013,32 |

423,22 |

-590,10 |

41,765 |

| - оборотність дебіторської заборгованості, дні |

134,74 |

54,89 |

-79,85 |

40,74 |

| - оборотність кредиторської заборгованості, дні |

243,27 |

186,93 |

-56,34 |

76,84 |

| - оборотність запасів і витрат, дні |

452,39 |

247,96 |

-204,43 |

54,812 |

Аналіз ліквідності балансу

Ліквідність оцінюється з погляду здатності підприємства трансформувати свої активи в грошові або інші платіжні кошти для оплати пропонованих йому зобов'язань при нестачі платіжних коштів. Кошти для цього можуть накопичуватися заздалегідь, здобуватися шляхом продажу активів або покупки пасивів[12, 32].

При аналізі ліквідності підприємства розраховуються такі показники:

1. Ліквідність активів.

· найбільш ліквідні активи. Значення – сумі грошових коштів підприємства в національній та іноземній валюті:

; ;

· активи, що швидко реалізуються. Значення – сума дебіторської заборгованості;

· активи, що повільно реалізуються. Значення – сума запасів, векселів, інвестицій та затрат майбутніх періодів;

· активи, що важко реалізуються. Значення – сума необоротних активів, рядок 080.

2. Ліквідність пасивів.

· найбільш строкові пасиви. Значення – сума кредиторської заборгованості та поточних зобов‘язань;

· строкові пасиви. Значення – сума короткострокових кредитів банків, поточної заборгованості по довгостроковим зобов’язанням та виданих векселів:

; ;

· довгострокові пасиви. Значення – сума довгострокових зобов’язань та доходів майбутніх періодів:

; ;

· постійні пасиви. Значення – сума власного капіталу та забезпечення майбутніх платежів:

; ;

Розраховані показники ліквідності представлені в таблиці 1.4.

Таблиця 1.4 – Показники ліквідності підприємства

| АКТИВ |

Початок |

Кінець |

| Найбільш ліквідні активи, тис.грн |

0,8 |

0,3 |

| Швидко реалізовані активи, тис.грн |

3182,2 |

2672,9 |

| Повільно реалізовані активи, тис.грн |

10917,7 |

12288,6 |

| Важко реалізовані активи, тис.грн |

16156,9 |

15639,4 |

| РАЗОМ: |

30257,6 |

30601,2 |

| ПАСИВ |

| Найбільш термінові пасиви, тис.грн |

5745,2 |

9101,8 |

| Термінові пасиви, тис.грн |

477,3 |

805,9 |

| Довгострокові пасиви, тис.грн |

1198,4 |

1410,8 |

| Постійні пасиви, тис.грн |

22836,3 |

19283 |

| РАЗОМ: |

30257,2 |

30601,5 |

Розрахунок фінансових коефіцієнтів

Фінансовий стан підприємства описується за допомогою коефіцієнтів, що умовно можна розділити на 2 категорії. До першого відносять показники, що мають встановлені нормативні значення – показники фінансової стійкості підприємства – ліквідності і платоспроможності. До показників другої категорії відносять не мають нормативні значення - рентабельності, ефективності керування, ділової активності.

Показники рентабельності характеризують ефективність використання майна або його окремих видів, а також витрат на виробництво реалізованої продукції [22, 32].

Розглянемо показники докладніше:

1. Аналіз ліквідності підприємства.

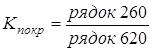

· коефіцієнт покриття. Значення – відношення величини оборотних активів до величини поточних зобов'язань:

; ;

· коефіцієнт швидкої ліквідності. Значення – відношення величини оборотних активів за винятком запасів до величини поточних зобов'язань;

· коефіцієнт абсолютної ліквідності. Значення – відношення суми поточних фінансових інвестицій і коштів до величини поточних зобов'язань:

; ;

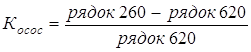

· чистий оборотний капітал (тис. грн). Значення – різниця між оборотними активами і величиною поточних зобов'язань:

; ;

2. Аналіз платоспроможності (фин. стійкості) підприємства.

· коефіцієнт платоспроможності (автономії). Значення – відношення величини власного капіталу до балансу пасиву:

; ;

· коефіцієнт фінансування. Значення – відношення суми забезпечення майбутніх витрат, довгострокових зобов'язань, поточних зобов'язань і доходів майбутніх періодів до величини власного капіталу:

; ;

· коефіцієнт забезпеченості власними оборотними коштами. Значення – відношення чистого оборотного капіталу до величини поточних зобов'язань:

; ;

· коефіцієнт маневреності власного капіталу. Значення – відношення чистого оборотного капіталу до величини власного капіталу:

. .

3. Аналіз ділової активності підприємства.

· коефіцієнт оборотності активів. Значення – добуток чистого доходу на середнє значення активу балансу;

· коефіцієнт оборотності кредиторської заборгованості. Значення – відношення чистого доходу до середнього значення суми поточних зобов'язань;

· коефіцієнт оборотності дебіторської заборгованості. Значення – відношення чистого доходу до середнього значення суми дебіторської заборгованості;

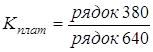

· термін погашення дебіторської заборгованості (днів). Значення – відношення тривалості періоду до коефіцієнта оборотності дебіторської заборгованості;

· термін погашення кредиторської заборгованості (днів). Значення – відношення тривалості періоду до коефіцієнта оборотності кредиторської заборгованості;

· коефіцієнт оборотності матеріальних запасів. Відношення собівартості реалізованої продукції до середньої суми запасів;

· коефіцієнт оборотності основних засобів (фондовіддача). Значення – відношення чистого доходу до середнього значення первинної вартості основних фондів;

· коефіцієнт оборотності власного капіталу. Значення – відношення чистого доходу до середнього значення власного капіталу.

4. Аналіз рентабельності підприємства.

· коефіцієнт рентабельності активів. Значення – відношення чистого прибутку до середнього значення балансу активу;

· коефіцієнт рентабельності власного капіталу. Значення – відношення чистого прибутку до середнього значення власного капіталу;

· коефіцієнт рентабельності діяльності. Значення – відношення чистого прибутку до величини чистого доходу.

Розраховані коефіцієнти і показники представлені в таблиці 1.5.

Таблиця 1.5 – Фінансові коефіцієнти

| Норматив |

Початок |

Кінець |

| 1. Аналіз ліквідності підприємства. |

| 1.1. Коефіцієнт покриття. |

>1 |

2,265665 |

1,509927 |

| 1.2. Коефіцієнт швидкої ліквідності. |

0.6-0.8 |

0,548702 |

0,291329 |

| 1.3. Коефіцієнт абсолютної ліквідності. |

>0 збільш. |

0,000129 |

0,00003 |

| 1.4. Чистий оборотний капітал, тис. грн. |

>0 збільш. |

7875,6 |

5052,2 |

| 2. Аналіз платоспроможності підприємства. |

| 2.1. Коефіцієнт платоспроможності (автономії). |

>0.5 |

0,751299 |

0,62728 |

| 2.2. Коефіцієнт фінансування. |

<1 зменьш. |

0,331028 |

0,594185 |

| 2.3. Коефіцієнт забезпеченості власними оборотними коштами. |

>0 збільш. |

1,265665 |

0,509927 |

| 2.4. Коефіцієнт маневреності власного капіталу. |

збільш. |

0,346451 |

0,263194 |

| 3. Аналіз ділової активності підприємства. |

| 3.1. Коефіцієнт оборотності активів. |

збільш. |

0,235204 |

0,491141 |

| 3.2. Коефіцієнт оборотності кредиторської заборгованості. |

збільш. |

1,385515 |

1,89776 |

| 3.3. Коефіцієнт оборотності дебіторської заборгованості. |

зменьш. |

1,175459 |

2,992255 |

| 3.4. Термін погашення дебіторської заборгованості, днів. |

зменьш. |

153,1316 |

60,15529 |

| 3.5. Термін погашення кредиторської заборгованості, днів. |

збільш. |

129,9156 |

94,84866 |

| 3.6. Коефіцієнт оборотності матеріальних запасів. |

збільш. |

0,766665 |

0,97613 |

| 3.7. Коефіцієнт оборотності основних засобів (фондовіддача) |

збільш. |

0,138513 |

0,603352 |

| 3.8. Коефіцієнт оборотності власного капіталу. |

збільш. |

0,313067 |

1,565924 |

| 4. Аналіз рентабельності підприємства. |

| 4.1. Коефіцієнт рентабельності активів |

>0 збільш. |

-0,11719 |

0,072118 |

| 4.2. Коефіцієнт рентабельності власного капіталу. |

>0 збільш. |

-0,15599 |

0,229937 |

| 5.3. Коефіцієнт рентабельності діяльності. |

>0 збільш. |

-0,49825 |

0,146838 |

У роботі фінансового аналітика важливим є не тільки уміння розрахувати показники ефективності роботи підприємства, але і правильно інтерпретувати їх значення, їхню динаміку, і потім надати необхідну інформацію керівникові для ухвалення рішення.

Проведений експрес-аналіз стану підприємства дозволяє зробити наступні висновки на підставі значень розрахованих показників:

· сума господарських коштів у розпорядженні підприємства збільшилася, у той час як сума власних коштів зменшилася. Це вказує на перехід частини капіталу підприємства в оборотні і необоротні активи;

· коефіцієнт співвідношення позикових і власних коштів збільшився на 80%, що говорить про більше залучення позикових коштів у діяльність підприємства;

· сума кредитів і позик, не погашених у термін збільшилася, показуючи, що знизилася здатність підприємства погашати свої зобов'язання перед кредиторами;

· позитивно характеризують динамікові розвитку виробництва ті факти, що при збільшенні витрат на виробництво виріс прибуток, а також підвищилися рентабельність продукції й основної діяльності;

· у порівнянні з початковим періодом більш ніж у 2 рази підвищився виторг від реалізації, рентабельність активів підвищилася на 18%;

· у середньому, удвічі знизилася оборотність таких показників, як оборотні кошти, основний капітал, дебіторська і кредиторська заборгованість, а також запасів.

Проведений аналіз ліквідності балансу підприємства показує, що зниження суми найбільш ліквідних, швидко реалізованих і важко реалізованих активів призвело до збільшення повільно реалізованих активів. Це вказує на те, що підприємству потрібні кошти на оборотні активи, зокрема на матеріальні запаси. У той же самий час, збільшення суми найбільш термінових, термінових і довгострокових пасивів призвело до зменшення постійних пасивів, що свідчить про те, що для одержання необхідних коштів підприємство не тільки збільшує свої поточні зобов'язання (бере банківські кредити, збільшує кредиторську заборгованість), але і вимушено продавати частину наявного у нього капіталу.

І, нарешті, проведений розрахунок фінансових коефіцієнтів дав наступні результати, які можна інтерпретувати, порівнюючи їх із зазначеними нормативними показниками:

· коефіцієнт покриття, чистий оборотний капітал і коефіцієнт платоспроможності, незважаючи на те, що зменшилися за минулий період, усе ще залишаються в нормативних рамках;

· коефіцієнти швидкої й абсолютної ліквідності зменшилися, що обумовлено зменшенням коштів на рахунку підприємства і зрослою потребою в матеріальних запасах;

· коефіцієнт фінансування збільшився (при нормативному зменшенні), що говорить про більше залучення позикових засобів у порівнянні з попереднім періодом;

· зменшилися коефіцієнти забезпеченості власними засобами і маневреності власного капіталу (при нормативному збільшенні), що обумовлено зрослою потребою в оборотних коштах і зменшенні суми наявного капіталу підприємства.

Аналіз розрахованих коефіцієнтів ділової активності підприємства показує, що в нормативні значення укладаються коефіцієнти оборотності активів, оборотності кредиторської заборгованості, термін погашення дебіторської заборгованості, оборотності матеріальних запасів, оборотності основних засобів, власного капіталу. Не вкладаються в нормативні значення коефіцієнти оборотності дебіторської заборгованості і погашення кредиторської заборгованості.

Аналіз рентабельності підприємства показує, що рентабельність активів, власного капіталу і рентабельності діяльності збільшилися і досягла нормативного значення, що свідчить про поліпшення фінансово-економічного стану фірми.

1.3 Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

Проведений аналіз фінансового стану підприємства виявив недоліки в господарській діяльності підприємства. Аналіз балансу показує, що на підприємстві зросла потреба в оборотних коштах, що призвело до підвищення витрат на виробництво продукції, і, відповідно виникла потреба в коштах на їхнє придбання. Для цього підприємство змушене було збільшити свою кредиторську заборгованість, а також реалізувати частину своїх пасивів.

У той же час, аналіз вихідних даних для розробки економіко-математичної моделі, а саме аналіз собівартості зробленої продукції по місяцях, показав, що майже в кожнім місяці по визначених статтях витрат має місце перевищення фактичного значення собівартості над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи.

Метою даної роботи

є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції.

Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі

:

1. Проаналізувати фінансово-економічний стан підприємства з метою виявлення можливих резервів підвищення ефективності;

2. Розробити економіко-математичну модель, що найбільше повно відображає істотні виробничо-економічні процеси й інформаційні взаємозв'язки на підприємстві;

3. Перевірити отриману модель на адекватність;

4. Промоделювати взаємозв’язки компонентів собівартості та прибутку по кожному виду продукції;

5. Створити інформаційну систему підтримки прийняття рішень (СППР), яка б спростила й унаочнила роботу аналітика підприємства;

6. Перевірити працездатність розробленої СППР на реальних даних про формування собівартості на підприємстві ВАТ «Дніпрополімермаш»;

7. Дати практичні рекомендації, що можуть бути використані керівництвом підприємства для підвищення ефективності його роботи;

8. Зробити висновки про виконану роботу.

РОЗДІЛ 2. Економіко-математичне моделювання взаємозв‘язку елементів собівартості та прибутку

2.1 Аналіз літературних джерел, вибір моделі

Система прийняття рішень, одним з елементів якої є економіко-математичні методи, повинна охоплювати повний цикл господарських проблем, причому не тільки повторюваних і рутинних, але і нестандартних, потребуючих творчого підходу.

Процес прийняття рішень містить у собі шість фаз, структура яких представлена на рисунку 2.1.

Рисунок 2.1 – Фази процесу прийняття рішення [16]

Починаючи з другого кроку рішення проблеми виникає необхідність використовувати деякий математичний апарат або для пошуку оптимального рішення серед безлічі можливих, або для полегшення вироблених розрахунків. В міру просування рішення проблеми цей апарат незмінно ускладнюється, стаючи більш комплексним, таким що широко охоплює всі аспекти проблеми.

Широке застосування математичних методів є важливим напрямком удосконалювання економічного аналізу, підвищує ефективність аналізу підприємств і їхніх підрозділів. Це досягається за рахунок скорочення термінів проведення аналізу, більш повного охоплення впливу факторів на результати комерційної діяльності, заміни наближених і спрощених розрахунків точними обчисленнями, постановки і рішення нових багатомірних задач аналізу, практично нездійсненних вручну і традиційними методами.

Застосування математичних методів в економічному аналізі вимагає:

· системного підходу до вивчення економіки підприємств, обліку всієї безлічі істотних взаємозв'язків між різними сторонами діяльності підприємств;

· розробки комплексу економіко-математичних моделей, що відображають кількісну характеристику економічних процесів і задач, розв'язуваних за допомогою економічного аналізу;

· удосконалювання системи економічної інформації про роботу підприємств;

· наявності технічних засобів (ЕОМ і ін.), що здійснюють збереження, обробку і передачу економічної інформації з метою економічного аналізу;

· організації спеціального колективу аналітиків, що складається з економістів-виробничників, фахівців з економіко-математичного моделювання, математиків-обчислювачів і ін [4].

Сформульована математична задача може бути вирішена одним з розроблених математичних методів. Методи елементарної математики використовуються в звичайних традиційних економічних розрахунках при обґрунтуванні потреб у ресурсах, обліку витрат на виробництво, розробці планів, проектів, при балансових розрахунках і т.д. Ці методи використовуються не тільки в рамках інших методів, але й окремо. Наприклад, факторний аналіз зміни багатьох економічних показників може бути здійснений за допомогою диференціювання й інтегрування [4,6].

Застосування у фінансово-економічному аналізі математичних методів моделювання господарських процесів для розв’язання аналітичних задач – це шлях підвищення ефективності аналітичної роботи [14].

Эконометричні методи будуються на синтезі трьох галузей знань: економіки, математики і статистики. Основою економетрії є економічна модель, під якою розуміється схематичне представлення економічного явища або процесу за допомогою наукової абстракції, відображення їхніх характерних рис. Найбільше поширення в сучасній економіці одержав метод аналізу економіки «витрати – випуск». Це матричні (балансові) моделі, що дозволяють у найбільш компактній формі представити взаємозв'язок витрат і результатів виробництва. Зручність розрахунків і чіткість економічної інтерпретації – головні особливості матричних моделей.

Застосування математики в економіці приймає форму економіко-математичного моделювання. За допомогою економіко-математичної моделі зображуються той чи інший дійсний економічний процес. Така модель може бути сконструйована тільки на основі глибокого теоретичного дослідження економічної сутності процесу. Тільки в цьому випадку математична модель буде адекватна дійсному економічному процесові, буде об'єктивно відображати його [4].

Підхід до побудови математичної моделі може бути індуктивним і дедуктивним. При використанні індуктивного методу модель того чи іншого економічного процесу будується за допомогою часткового моделювання, що охоплює більш прості змінні економічного процесу, з переходом від них до загальної моделі всього процесу. При дедуктивному методі спочатку будується загальна модель і лише на її основі конструюються часткові моделі, встановлюються алгоритми конкретних математичних розрахунків. Економіко-математичні моделі будуть найбільш обґрунтованими, якщо при їхньому конструюванні методи індукції і дедукції використані в єдності. У цих умовах забезпечується більша «подібність» моделі на реальний економічний процес; вона в більшій мірі буде відображати об'єктивно існуючі економічні явища і закономірності [4,5,21].

Математичне програмування – швидко розвивающийся розділ сучасної прикладної математики. Методи математичного програмування – основний засіб вирішення задач оптимізації виробничо-господарської діяльності. По своїй суті – це методи планових розрахунків. Цінність їх для економічного аналізу виконання бізнес-планів полягає в тому, що вони дозволяють оцінювати напруженість планових завдань, визначати лімітовані групи устаткування, види сировини і матеріалів, одержувати оцінки дефіцитності виробничих ресурсів та інше.

Під дослідженням операцій розуміється розробка методів цілеспрямованих дій (операцій), кількісна оцінка отриманих рішень і вибір з них найкращого. Предметом дослідження операцій є економічні системи, у тому числі виробничо-господарська діяльність підприємств. Метою являється таке сполучення структурних взаємозалежних елементів систем, що найбільшою мірою відповідає задачі одержання найкращого економічного показника з ряду можливих [4,31].

Зв'язок аналізу і математики обумовлюється тим, що і тієї й іншої галузі знань властиве вивчення кількісних відносин. Застосування математики в економічних дослідженнях і розрахунках поширюється в першу чергу на галузь змінних величин, зв'язаних між собою функціональною залежністю. Сама змінна величина з'явилася у свій час поворотним пунктом у математиці. Завдяки цьому в математику увійшли рух і тим самим діалектика, і завдяки цьому стало необхідно диференціальне й інтегральне вирахування.

Вивчення змінних величин, вимір залежності одних перемінних від інших зводяться до визначення значення функції. Зв'язок між змінними величинами математично виражається у виді функціональних рівнянь, до яких, власне кажучи, відносяться диференціальні й інтегральні рівняння.

В економіці суцільно і поруч доводиться мати справа зі змінними величинами. Економічні перемінні, що мають якісну і кількісну визначеність, можуть бути у функціональній залежності друг від друга. Вивчення кількісних співвідношень і функціональних залежностей економічних перемінних являється однією з задач математики.

Однак зв'язок між економічними явищами і показниками далеко не завжди виражається у функціональній формі. Часто доводиться мати справи з кореляційною залежністю. Ця залежність характерна тим, що крім досліджуваних основних факторів на даний показник впливають і побічні фактори, виділити і методологічно ізолювати дію яких не завжди можливо. Такі зв'язки вивчають за допомогою кореляційного і регресійного аналізу [4].

Ці методи належать до методів математичної статистики. Вони застосовуються в тих випадках, коли зміну аналізованих показників можна представити як випадковий процес. Статистичні методи, будучи основним засобом масових, повторюваних явищ, відіграють важливу роль у прогнозуванні поведінки економічних показників. Коли зв'язок між аналізованими характеристиками не детермінований, а стохастичний, то статистичні та ймовірностні методи - це практично єдиний результат дослідження. Найбільше поширення з математико-статистичних методів в економічному аналізі одержали методи множинного і парного кореляційного аналізу [18,19].

Дослідження об'єктивно існуючих зв'язків між явищами - найважливіша задача теорії статистики. Соціально-економічні явища являють собою результат одночасного впливу великого числа причин. При вивченні цих явищ необхідно виявляти головні, основні причини, абстрагуючись від другорядних.

В основі першого етапу статистичного вивчення зв'язків лежить якісний аналіз явища, пов'язаний з аналізом його природи методами економічної теорії, соціології, конкретної економіки. Другий етап – побудова моделі зв'язку. Він базується на методах статистики: групування, середніх величин, таблиць і т.д. Третій етап являє собою інтерпретацію результатів, він також зв'язаний з якісними особливостями досліджуваного явища. Статистика розробила безліч методів вивчення зв'язків, вибір конкретного з них залежить від мети дослідження і від поставленої задачі.

Зв'язки між ознаками і явищами класифікуються по ряду підстав. Ознаки, що обумовлюють зміни інших, зв'язаних з ними ознак, називають факторними, або просто факторами. Ознаки, що змінюються під впливом факторних ознак, називають результативними [19].

Обов'язковою передумовою кореляційного і регресійного аналізу є масова основа: на базі одиничних даних виявити ті чи інші закономірності, вплив найважливіших факторів (в умові одночасного впливу другорядних факторів) не можна. Тільки спираючи на досить великий обсяг даних, можна простежити за змінами в досліджуваному показнику під впливом основного фактора і за умови нібито сталості інших факторів, хоча в дійсності, ці останні, у свою чергу, змінюються, що і позначається в тому чи іншому ступені на отриманих результатах. У силу цього зв'язок між досліджуваними ознаками не може бути повним, він завжди частковий, хоча тіснота зв'язку і неоднакова.

Перевірка статистичної однорідності сукупності має умову, що при вирішенні економічних задач результати значною мірою залежать від використовуваної вихідної інформації. Тому до вихідної інформації висувають певні вимоги, тобто досліджувані дані повинні бути достовірними, однорідними і достатніми по кількості. Вірогідність даних підтверджується тим, що них беруть з офіційної статистичної і бухгалтерської звітності або визначають на підставі зазначених даних розрахунковим шляхом, або вони є результатом безпосередніх спостережень.

Однорідність даних перевіряють у два етапи. Спочатку економічному аналізові піддають аномальні значення, що різко відрізняються від усієї сукупності. Такі значення можуть з'являтися в результаті грубої помилки в спостереженнях, звітах, розрахунках – у такому випадку їх необхідно проконтролювати і виправити, а також, у деяких випадках, виключити.

На другому етапі проводять математико-статистичне дослідження сукупності.

Перевірка достатності числа спостережень припускає виконання наступної умови. Вибірка забезпечує відхилення середнього вибіркового розміру ознаки  від середнього генерального від середнього генерального  , не переважаюче , не переважаюче  , з гарантійною імовірністю Р

, якщо її обсяг доведений до числа n, обумовленого із системи рівнянь [15] , з гарантійною імовірністю Р

, якщо її обсяг доведений до числа n, обумовленого із системи рівнянь [15]

(2.1.1) (2.1.1)

Кореляційний і регресійний аналіз можуть призвести до реальних результатів тільки в тому випадку, якщо вони виходять із правильних теоретичних передумов. Отже, і тут головну роль грає економічна теорія. Тільки попередній аналіз якості економічного явища забезпечує вірне визначення ознак, виявлення основних і побічних факторів, об'єктивно існуючих кількісних відносин.

Розглянемо далі види деякі існуючі види регресій з метою вибору найбільш придатної для побудови математичної моделі.

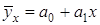

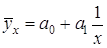

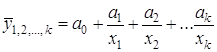

Парна регресія характеризує зв'язок між двома ознаками: результативним і факторним. Аналітично зв'язок між нами описується рівняннями:

1. Прямої  ; ;

2. Параболи  ; ;

3. Гіперболи  і т.д. і т.д.

Визначити тип рівняння можна, досліджуючи залежність графічно. Однак існують більш загальні вказівки, що дозволяють виявити рівняння зв'язку, не удаючись до графічного зображення. Якщо результативна і факторна ознаки зростають однаково, приблизно в арифметичній прогресії, то це свідчить про наявність лінійного зв'язку між ними, а при зворотному зв'язку – гіперболічної. Якщо результативна ознака збільшується в арифметичній прогресії, а факторний значно швидше, то використовуються параболічна чи ступенева функції.

Оцінка параметрів рівняння регресії  і т.д. здійснюється методом найменших квадратів, в основі якого лежить припущення про незалежність спостережень досліджуваної сукупності і перебування параметрів моделі, при якому мінімізується сума квадратів відхилень емпіричних значень результативної ознаки від теоретичних, отриманих по рівнянню регресії і т.д. здійснюється методом найменших квадратів, в основі якого лежить припущення про незалежність спостережень досліджуваної сукупності і перебування параметрів моделі, при якому мінімізується сума квадратів відхилень емпіричних значень результативної ознаки від теоретичних, отриманих по рівнянню регресії

, (2.1.2) , (2.1.2)

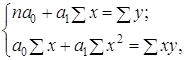

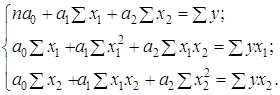

Система нормальних рівнянь для перебування параметрів лінійної парної регресії методом найменших квадратів має такий вигляд:

(2.1.3) (2.1.3)

У рівняннях регресії параметр  показує усереднений вплив на результативну ознаку неврахованих факторів, параметр показує усереднений вплив на результативну ознаку неврахованих факторів, параметр  - коефіцієнт регресії показує, наскільки змінюється в середньому значення результативної ознаки при зміні факторного на одиницю його власного значення. - коефіцієнт регресії показує, наскільки змінюється в середньому значення результативної ознаки при зміні факторного на одиницю його власного значення.

Модель регресії може бути побудована як за індивідуальним значенням ознаки, так і по згрупованим даним. Для виявлення зв'язку між ознаками по досить великому числу спостережень використовується кореляційна таблиця. У кореляційній таблиці можна відобразити тільки парний зв'язок, тобто зв'язок результативної ознаки з одним фактором, і на її основі побудувати рівняння регресії і визначити показники тісноти зв'язку. Саме рівняння регресії може мати лінійну, параболічну й іншу форми.

При визначенні параметрів моделі регресії і коефіцієнтів зв'язку по кореляційній таблиці не втрачається інформація про зв'язок, обумовлений усередненням даних. Для складання кореляційної таблиці парного зв'язку статистичні дані необхідно попередньо згрупувати по обох ознаках, потім побудувати таблицю, по рядках у якій відкласти групи результативного, а по стовпцях – групи факторного ознак. Кореляційна таблиця дає загальне представлення про напрямок зв'язку [19, 35].

Множинна (багатофакторна регресія) являє собою вивчення зв'язку між трьома, і більш зв'язаними ознаками й описується функцією виду [19]:

, (2.1.4) , (2.1.4)

Вибір типу рівняння ускладнюється тим, що для будь-якої форми залежності можна вибрати цілий ряд рівнянь, що деякою мірою будуть описувати ці зв'язки. Оскільки рівняння регресії будується головним чином для пояснення і кількісного виразу залежностей, воно повинно відображати сформовані між досліджуваними факторами фактичні зв'язки.

Практика побудови багатофакторних моделей показує, що всі реально існуючі залежності між соціально-економічними явищами можна описати, використовуючи п'ять типів моделей:

1. Лінійна  ; ;

2. Степенева  ; ;

3. Показова  ; ;

4. Параболічна  ; ;

5. Гіперболічна  . .

Основне значення мають лінійні моделі в силу простоти і логічності їхньої економічної інтерпретації. Нелінійні форми залежності приводяться до лінійних шляхом лінеаризації.

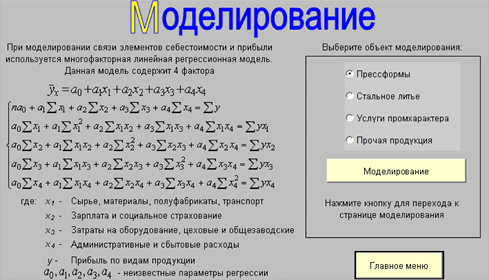

Узагальнена багатофакторна лінійна регресійна модель може бути записана у такому вигляді:

, (2.1.5) , (2.1.5)

де y

– залежна змінна;

- незалежні змінні (фактори); - незалежні змінні (фактори);

- параметри моделі (константи), які потрібно оцінити; - параметри моделі (константи), які потрібно оцінити;

- не спостережувана випадкова величина.

Відомо, що узагальнена модель регресії – це модель, яка дійсна для всієї генеральної сукупності. Невідомі параметри узагальненої моделі є константами, а випадкова величина – неспостережувана, і можна зробити лише припущення відповідно закону її розподілу. На відміну від узагальненої регресійної моделі, вибіркова модель будується для певної вибірки, невідомі параметри вибіркової моделі є випадковими величинами, математичне сподівання яких дорівнює параметрам узагальненої моделі. Випадкові величини можна оцінити, виходячи з вибіркових даних.

Тому вибіркова регресійна лінійна багатофакторна модель має вигляд:

, (2.1.6) , (2.1.6)

де y

– залежна змінна;

- незалежні змінні (фактори);

- оцінки невідомих параметрів узагальненої моделі; - оцінки невідомих параметрів узагальненої моделі;

- випадкова величина. - випадкова величина.

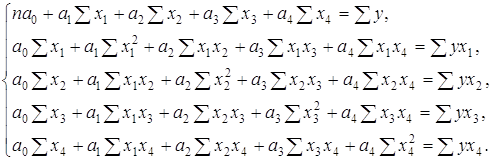

Система нормальних рівнянь для лінійної багатофакторної моделі має такий вигляд:

(2.1.7) (2.1.7)

Лінійною регресійною моделлю називають модель, що лінійна за своїми параметрами. За введеними позначеннями, багатофакторна лінійна регресійна модель має p

незалежних змінних, або факторів, які впливають на залежну змінну y

, та (p

+1) невідомих параметрів, які потрібно оцінити.

Важливим етапом побудови вже обраного рівняння множинної регресії являються добір і наступне включення факторних ознак.

Проблема добору факторних ознак для побудови моделей взаємозв'язку може бути вирішена на основі евристичних (інтуїтивних-логічних) чи багатомірних статистичних методів аналізу.

Найбільш прийнятним способом добору факторних ознак являється крокова регресія. Сутність методу крокової регресії полягає в послідовному включенні факторів у рівняння регресії і наступній перевірці їхньої значимості. Фактори по черзі вводяться в рівняння так називаним «прямим» методом. При перевірці значимості введеного фактора обумовлюється, наскільки зменшується сума квадратів залишків і збільшується величина множинного коефіцієнта кореляції ( ). Одночасно використовується і зворотний метод, тобто виключення факторів, що стали незначущими на основі t-критерію Стьюдента. ). Одночасно використовується і зворотний метод, тобто виключення факторів, що стали незначущими на основі t-критерію Стьюдента.

Розглянемо основні припущення у багатофакторному регресійному аналізі. Для класичної багатофакторної регресивної моделі, яка є узагальненням простої лінійної регресійної моделі, всі основні класичні припущення зберігаються, але дещо модифікуються. Серед них такі:

1. Математичне сподівання випадкової величини дорівнює 0.

, для кожного і. , для кожного і.

2. Випадкові величини незалежні між собою.

; ;  . .

3. Модель гомоскедастична, тобто має однакову дисперсію для будь-якого спостереження.

. .

4. Коваріація між випадковою величиною  та кожною незалежною змінною х

дорівнює 0. Ця властивість виконується автоматично, якщо та кожною незалежною змінною х

дорівнює 0. Ця властивість виконується автоматично, якщо  не стохастичні та перше припущення має силу. не стохастичні та перше припущення має силу.

5. Модель повинна бути правильно специфікованою.

6. Випадкова величина відповідає нормальному закону розподілу з нульовим математичним сподіванням і постійною дисперсією.

7. Відсутність мультиколінеарності між факторами х, тобто фактори повинні бути незалежними між собою. Не повинно бути лінійного зв’язку між двома або більше факторами.

При побудові моделей регресії можна зіткнутися з проблемою мультиколінеарності, під якою розуміється тісна залежність між факторними ознаками, включеними в модель. Мультиколінеарність істотно змінює результати дослідження.

Одним з індикаторів визначення наявності мультиколінеарності між факторними ознаками є перевищення величини парного коефіцієнта кореляції 0,8 ( ). ).

Усунення мультиколінеарності може реалізовуватися через виключення з кореляційної моделі одного чи декількох лінійно зв'язаних факторних ознак у нові, укрупнені фактори [8, 19].

Розглянемо проблему мультиколінеарності детальніше. Припустимо, що є лінійна залежність  та та  . В такому випадку неможливо точно визначити окремий вплив кожного з цих факторів на залежні змінну у

. Математично відсутність колінеарності між двома факторами визначається так, що не існує таких чисел . В такому випадку неможливо точно визначити окремий вплив кожного з цих факторів на залежні змінну у

. Математично відсутність колінеарності між двома факторами визначається так, що не існує таких чисел  та та  , які одночасно не дорівнюють 0, для яких би існувала тотожність: , які одночасно не дорівнюють 0, для яких би існувала тотожність:

, (2.1.8) , (2.1.8)

Отже приймаємо, що коли між двома змінними є лінійний зв‘язок, то йдеться не про дві, а про одну незалежну змінну, бо неможливо знайти окремий вплив кожної з цих змінних на у

.

Розглянемо етапи побудови багатофакторної регресійної моделі. Процес побудови багатофакторної регресійної моделі більш складний, ніж процес побудови простої лінійної регресії та складається з багатьох етапів:

1. Вибір та аналіз усіх можливих факторів, які впливають на процес (або показник), що вивчається;

2. Вимір та аналіз знайдених факторів;

3. Математико-статистичний аналіз факторів.

4. Вибір методу побудови регресійної багатофакторної моделі;

5. Оцінка невідомих параметрів регресійної моделі;

6. Перевірка моделі на адекватність;

7. Розрахунок основних характеристик та побудова інтервалів довіри;

8. Аналіз отриманих результатів, висновки.

На першому етапі дослідник повинен глибоко зрозуміти сам економічний процес, розглянути його з мікроекономічних та макроекономічних позицій, виявити якомога більше факторів, які в конкретному випадку можуть справити суттєвий або несуттєвий вплив на його зміну.

На етапі кількісного аналізу необхідно оцінити можливість кількісного вираження відібраних факторів, провести вимірювання та зібрати статистику для кількісних факторів, підібрати або створити балову шкалу оцінок якісних даних. З подальшого розгляду вилучаються також фактори, за якими немає або недоступна статистика.

Етап математик-статистичного аналізу є найважливішим підготовчим етапом для побудови регресійної багатофакторної моделі. Це заключний етап формування необхідної інформаційної бази. При наявності у динамічних рядах недостатньої інформації саме на цьому етапі за допомогою спеціальних методів проводиться її відтворення. На цьому етапі проводиться перевірка основних припущень класичного регресійного аналізу, крім того, здійснюється найважливіша процедура багатофакторного аналізу – перевірка факторів на мультиколінеарність. Для цього будується матриця коефіцієнтів парної кореляції, яка є симетричною. Потім аналізуються коефіцієнти парної кореляції між факторами. Якщо значення деяких з них близьке до 1, то це вказує на щільний зв’язок між ними, або на мультиколінеарність. Тоді один з факторів треба залишити, а інший вилучається з подальшого розгляду. Найчастіше залишають той фактор, який з економічної точки зору біль вагомий для аналізу впливу на залежну змінну. Або можна залишити фактор, що має більший коефіцієнт із залежною змінною у

. Такий аналіз проводиться для кожної пари залежних між собою факторів. Результатом етапу математико-статистичного аналізу є знаходження множини основних незалежних між собою факторів, які є базою для побудови регресійної моделі.

Метод побудови регресійної багатофакторної моделі неможливо відокремити від самої моделі, вони найщільнішим чином пов’язані між собою. Саме обраний метод впливає на остаточний вигляд регресійної моделі.

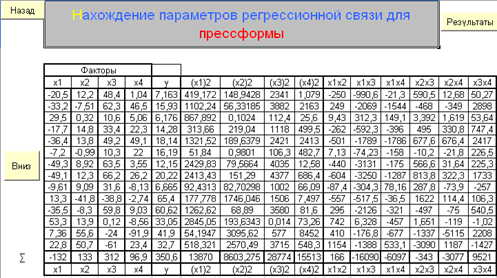

Далі розраховуються невідомі параметри багатофакторної регресії за методом найменших квадратів.Нехай існує ряд спостережень за залежною змінною  та за незалежними змінними, або факторами: та за незалежними змінними, або факторами:

. .

На підставі цих спостережень будується лінійна вибіркова багатофакторна модель, а саме:

, (2.1.9) , (2.1.9)

де y

– залежна змінна;

- незалежні змінні (фактори);

- невідомі параметри;

- випадкова величина.

Сутність методів найменших квадратів полягає у потребі мінімізувати суму квадратів відхилень фактичних даних від теоретичних:

, (2.1.10) , (2.1.10)

Для того, щоб знайти мінімум цього виразу, необхідно прирівняти до нуля часткові похідні функції F за аргументами  . Отримаємо систему нормальних рівнянь. . Отримаємо систему нормальних рівнянь.

Розглянемо властивості методу найменших квадратів:

1. Багатофакторна регресійна модель правильна для середніх точок  . Тобто для моделі . Тобто для моделі

(2.1.11) (2.1.11)

маємо:  . .

2. Середнє значення оцінки дорівнює середньому значенню фактичних даних, тобто  . Це виходить з простого перетворення: . Це виходить з простого перетворення:

(2.1.12) (2.1.12)

, ,

Просумуємо обидві частини рівняння за  , а також виходячи з того, що , а також виходячи з того, що  ; для ; для  , отримаємо . , отримаємо .

Для спрощення пояснення наступних властивостей введемо умовні позначення. Позначимо  , тоді рівність (2.1.12) можна записати так: , тоді рівність (2.1.12) можна записати так:

, (2.1.13) , (2.1.13)

де . .

Тому багатофакторну вибіркову модель можна записати у формі:

, (2.1.14) , (2.1.14)

3. Сума помилок дорівнює нулю. Це випливає з рівняння (2.1.14).

. .

4. Помилки  некорельовані з некорельовані з  , тобто , тобто

. .

5. Помилки некорельовані з  , тобто , тобто

. .

6. Якщо правильні припущення класичної лінійної регресійної моделі, то оцінки методу найменших квадратів є не тільки лінійними, без відхилень, а й мають найменшу дисперсію.

Корисною мірою ступеня відповідності даних, отриманих з регресійної моделі, фактичним даним є коефіцієнт множинної кореляції, який визначається як коефіцієнт кореляції між у

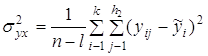

та і має вигляд [10, 15, 20, 21, 35]:

, (2.1.15) , (2.1.15)

Після того, як параметри знайдено за методом найменших квадратів, проводиться перевірка моделей на адекватність за допомогою F-критерію Фішера, а також перевірка значущості знайдених параметрів за t-критерієм Ст‘юдента. Якщо модель неадекватна, то необхідно повернутися до етапу побудови моделі і, можливо, від лінійної моделі перейти до нелінійної, або ввести додаткові фактори.

Якщо модель адекватна, то можна робити прогнози, вивчати вплив окремих факторів на залежний показник, будувати інтервали довіри, аналізувати та інтерпретувати отримані результати. Для того, щоб розглянути, як можна проінтерпретувати треба звернутися до загальної моделі багатофакторного регресійного аналізу та знайдемо математичне очікування обох частин. Отримаємо:

, (2.1.16) , (2.1.16)

Це рівняння дає умовне математичне сподівання у

при фіксованих значеннях х

. Параметри  також називають частковими коефіцієнтами регресії. Кожен з них вимірює вплив відповідної змінної за умови, що всі інші залишаються без змін, тобто є константами. також називають частковими коефіцієнтами регресії. Кожен з них вимірює вплив відповідної змінної за умови, що всі інші залишаються без змін, тобто є константами.

Перевірка адекватності моделей, побудованих на основі рівнянь регресії, починається з перевірки значимості кожного коефіцієнта регресії. Значимість коефіцієнта регресії здійснюється за допомогою t-критерію Стьюдента:

, (2.1.17) , (2.1.17)

де  - дисперсія коефіцієнта регресії. - дисперсія коефіцієнта регресії.

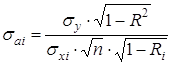

Параметр моделі визнається статистично значимим, якщо   , де , де  - рівень значимості, v = n – k – 1 – число ступенів волі. - рівень значимості, v = n – k – 1 – число ступенів волі.

Величина може бути визначена по виразу:

, (2.1.18) , (2.1.18)

де  - дисперсія результативної ознаки; - дисперсія результативної ознаки;

k – число факторних ознак у рівнянні.

Також більш точну оцінку величини дисперсії можна одержати по формулі:

, (2.1.19) , (2.1.19)

де  - величина множинного коефіцієнта кореляції по фактору - величина множинного коефіцієнта кореляції по фактору  з іншими факторами. з іншими факторами.

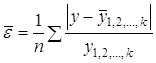

Перевірка адекватності всієї моделі здійснюється за допомогою розрахунку F-критерію і величини середньої помилки апроксимації ( ), визначеної по формулі: ), визначеної по формулі:

, (2.1.20) , (2.1.20)

Це значення не повинне перевищувати 12 - 15% [19].